Onorevoli Deputati! – Il disegno di legge di assestamento propone l'aggiornamento, per l'anno 2024, delle previsioni di entrata e degli stanziamenti di bilancio delle spese, per competenza e per cassa, in relazione al quadro macroeconomico previsto nel Documento di economia e finanza (DEF) 2024 dello scorso mese di aprile, alla disponibilità di informazioni aggiornate sugli andamenti di bilancio e di finanza pubblica, come risultanti dai dati più recenti del monitoraggio, nonché alle esigenze di gestione, ulteriori rispetto a quanto già considerato nella legge di bilancio 2024-2026, segnalate dalle Amministrazioni centrali dello Stato per l'esercizio finanziario in corso.

Le variazioni di bilancio proposte con il provvedimento di assestamento, insieme con quelle apportate nel periodo compreso tra il 1° gennaio e il 14 giugno con atti amministrativi, definiscono le previsioni assestate per l'anno 2024.

Il disegno di legge di assestamento è predisposto nell'ambito della cornice normativa definita dalla legge di contabilità e finanza pubblica (legge 31 dicembre 2009, n. 196). Con il medesimo provvedimento, nell'ambito della flessibilità prevista dalla normativa contabile e nel rispetto dei saldi di competenza e di cassa definiti con la legge di bilancio, possono essere proposte variazioni compensative tra le dotazioni finanziarie previste a legislazione vigente, anche relative a unità di voto diverse, restando comunque precluso l'utilizzo degli stanziamenti di conto capitale per finanziare spese correnti.

La coerenza tra il saldo netto da finanziare (o da impiegare) del bilancio dello Stato, come modificato a seguito delle proposte di assestamento, e gli obiettivi programmatici di finanza pubblica è illustrata nella relazione tecnica secondo lo schema già impiegato nella relazione tecnica di accompagnamento al disegno di legge di bilancio. Nella medesima relazione sono altresì illustrati gli effetti delle principali variazioni proposte al bilancio dello Stato anche in termini di indebitamento netto delle amministrazioni pubbliche.

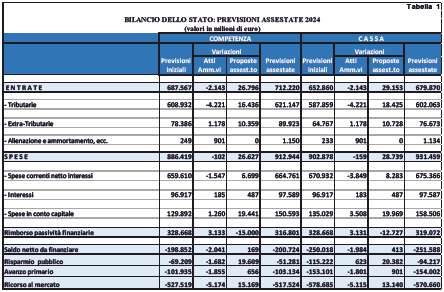

In termini finanziari, le variazioni proposte con il disegno di legge di assestamento determinano un miglioramento del saldo netto da finanziare nella misura di circa 169 milioni di euro, in termini di competenza, e di circa 413 milioni di euro, in termini di cassa (Tabella 1).

Il miglioramento del saldo deriva da un aumento delle entrate finali (di 26.796 milioni di euro per la competenza e 29.153 milioni di euro di cassa), parzialmente compensato da un aumento delle spese finali (di 26.627 milioni di euro per la competenza e di 28.739 milioni di euro per la cassa).

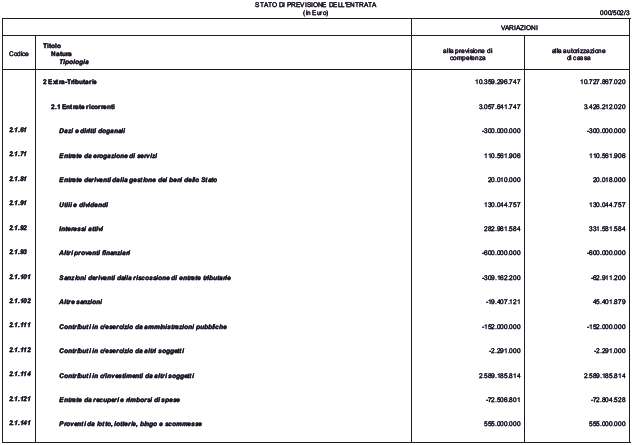

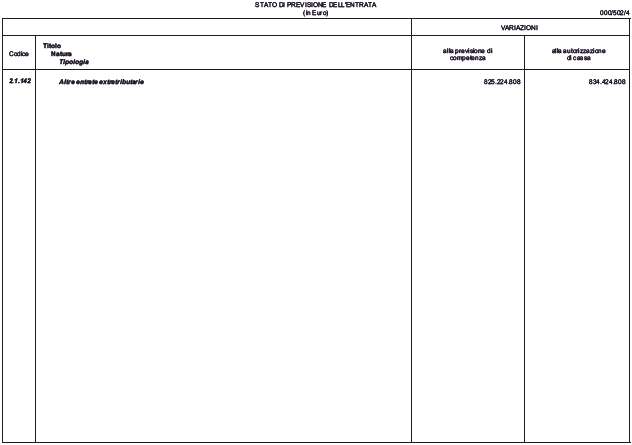

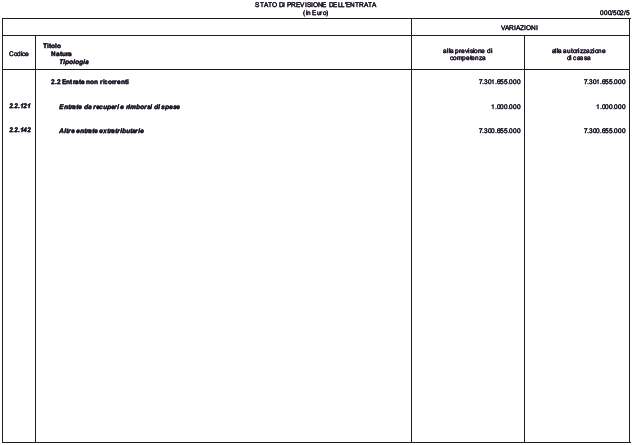

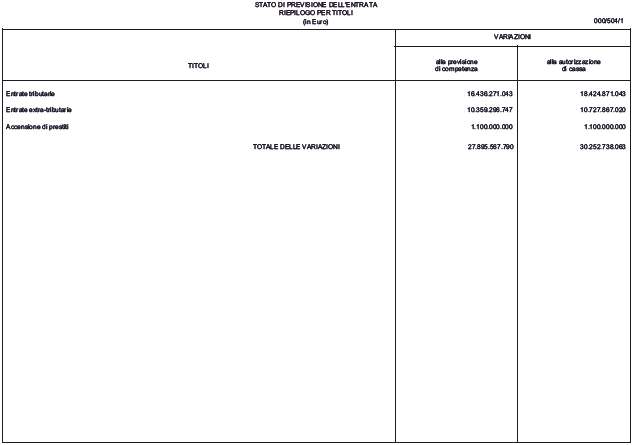

Per le entrate si evidenzia un incremento determinato dall'evoluzione positiva delle entrate tributarie (+16.436 milioni di euro per la competenza; +18.425 milioni per la cassa), a cui si aggiungono gli effetti di miglioramento di gettito previsto per le entrate extratributarie (+10.359 milioni di euro per la competenza; +10.728 milioni per la cassa). Incidono sull'aumento delle entrate extratributarie il versamento, da parte della Cassa depositi e prestiti, delle disponibilità per il rimborso dei buoni postali fruttiferi eccedenti l'effettivo fabbisogno (+7.300 milioni di euro), i versamenti da parte dell'Unione europea, a titolo di contributi a fondo perduto, per il finanziamento del Piano nazionale di ripresa e resilienza (PNRR) (+2.589 milioni di euro), i maggiori introiti relativi ai dividendi delle società partecipate (+915 milioni di euro), i proventi da lotto e lotterie telematiche (+555 milioni di euro) e le maggiori entrate derivanti dai versamenti delle somme giacenti sulla contabilità speciale n. 6198 del Ministero della salute per il finanziamento degli interventi di contrasto dell'emergenza del COVID-19 (+1.024 milioni di euro). Tali maggiori entrate sono parzialmente compensate dai minori versamenti connessi agli utili conseguiti da parte della Banca d'Italia nell'esercizio 2023 (-785 milioni di euro), da minori entrate relative a sanzioni e interessi connessi ai versamenti dei tributi (-431 milioni di euro per la competenza; -120 milioni di euro per la cassa), dall'adeguamento delle risorse proprie tradizionali riscosse per conto dell'Unione europea (-300 milioni di euro), dai minori introiti riguardanti gli interessi attivi maturati sul conto disponibilità (-250 milioni di euro) e dalle minori entrate relative al canone pagato dalle imprese per la trasformazione delle attività per imposte anticipate iscritte in bilancio (cosiddette DTA) in crediti di imposta (-350 milioni di euro).

Per le spese, le proposte di assestamento determinano in particolare un incremento degli stanziamenti di bilancio per adeguarli a quanto previsto nel DEF 2024 con riguardo: a) all'effettivo ammontare dei crediti di imposta legati a investimenti per interventi di incremento dell'efficienza energetica, alle attività di ricerca e sviluppo e all'acquisto di beni strumentali destinati alle strutture produttive del Mezzogiorno (19.397 milioni di euro complessivi) conseguente alle maggiori spese in termini di competenza economica (rispetto alle previsioni della Nota di aggiornamento al DEF 2023) registrate nel conto delle pubbliche amministrazioni elaborato dall'Istituto nazionale di statistica per l'anno 2023; b) alle esigenze legate alla regolazione dei rimborsi fiscali (3.438 milioni di euro). Con il provvedimento di assestamento aumentano altresì gli stanziamenti per le maggiori esigenze inerenti agli interessi passivi sui titoli del debito pubblico, adeguati alle stime del DEF (937 milioni di euro), gli aggi e le vincite per giochi, scommesse e lotterie, per 669 milioni di euro (in relazione all'andamento del volume dei giochi e delle correlate entrate), l'attribuzione alle autonomie speciali delle quote di tributi erariali ad esse spettanti in base ai relativi statuti, calcolate in relazione all'andamento del gettito rilevato a livello nazionale per l'anno 2023 (897 milioni di euro), la regolazione contabile delle entrate erariali riscosse dalle stesse regioni (1.471 milioni di euro), i trasferimenti alla società Sport e salute Spa (154 milioni di euro) in relazione all'andamento delle entrate del settore sportivo secondo quanto previsto dall'articolo 1, comma 630, della legge n. 145 del 2018.

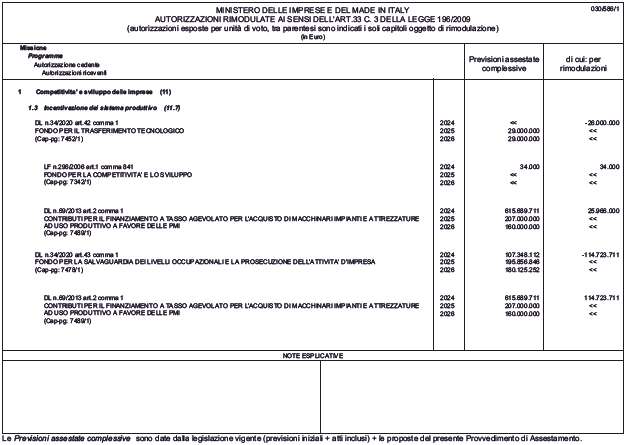

Vengono altresì adeguati gli stanziamenti inerenti al finanziamento degli istituti di patronato (75 milioni di euro), dei servizi di accoglienza in favore degli stranieri (150 milioni di euro), dei rimborsi delle spese di assistenza sanitaria all'estero (100 milioni di euro), del finanziamento delle supplenze brevi e saltuarie del personale scolastico (150 milioni di euro), delle spese di giustizia (55 milioni di euro), del funzionamento degli uffici giudiziari, degli istituti penitenziari e delle strutture della Difesa, delle Forze di polizia e del Corpo nazionale dei vigili del fuoco (complessivi 170 milioni di euro), della cosiddetta legge Sabatini (201 milioni di euro, compensati da una corrispondente riduzione di altri capitoli del Ministero delle imprese e del made in Italy)(1) .

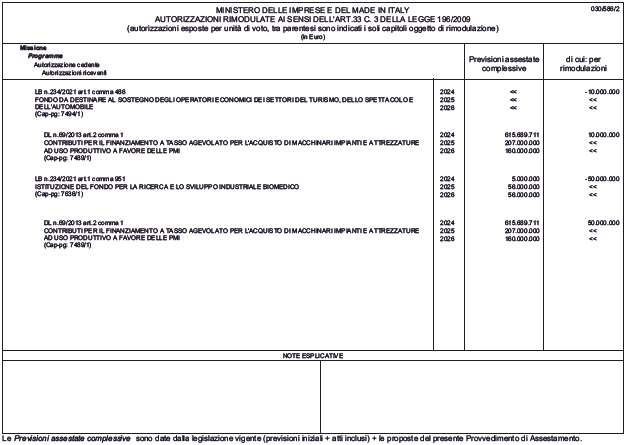

I suddetti incrementi sono in parte compensati dall'adeguamento degli stanziamenti inerenti alla quota dell'8 per mille destinato alla Conferenza episcopale italiana in relazione alle scelte operate dai contribuenti in sede di dichiarazione (-89 milioni di euro), dalla riduzione degli stanziamenti inerenti agli interessi sui conti di tesoreria (-450 milioni di euro) e al finanziamento del bilancio dell'Unione europea a titolo di risorse proprie tradizionali (-300 milioni di euro), nonché dalla riduzione del fondo da ripartire per la sistemazione contabile delle partite iscritte al conto sospesi (-520 milioni di euro), del fondo per la salvaguardia dei livelli occupazionali e la prosecuzione dell'attività d'impresa (-115 milioni di euro circa) e del fondo per la ricerca e lo sviluppo industriale biomedico (-50 milioni di euro).

Il bilancio assestato incorpora, oltre alle proposte di assestamento, le variazioni di bilancio apportate con gli atti amministrativi adottati in corso d'anno, con effetti peggiorativi sul saldo netto da finanziare per 2.041 milioni di euro in termini di competenza e 1.984 milioni in termini di cassa.

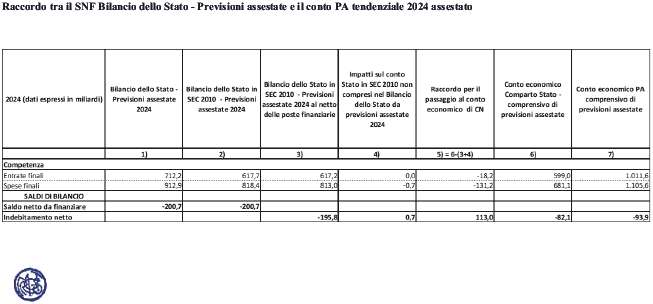

Considerate le proposte di assestamento illustrate e gli effetti delle variazioni per atti amministrativi, il saldo netto da finanziare del bilancio assestato si attesta a -200.724 milioni di euro in termini di competenza e -251.588 milioni di euro in termini di cassa.

***

Il presente disegno di legge contiene, per lo stato di previsione dell'entrata e per gli stati di previsione della spesa, le variazioni degli stanziamenti di competenza e di cassa, con riferimento ai programmi quali unità di voto.

Allo scopo di fornire al Parlamento elementi sull'analitica evoluzione, in termini di competenza e di cassa, delle singole poste di bilancio, viene altresì predisposto un allegato tecnico per capitoli. Più specificamente, l'allegato tecnico espone le informazioni muovendo dalla consistenza dei residui presunti al 1° gennaio 2024 e dalle dotazioni di competenza e di cassa autorizzate con la legge 30 dicembre 2023, n. 213 (legge di bilancio 2024).

In particolare, si evidenziano:

a) le variazioni introdotte in bilancio nel periodo 1° gennaio-14 giugno 2024 tramite atti amministrativi;

b) le variazioni registrate nella consistenza dei residui, in conformità alle risultanze definitive esposte nel rendiconto dell'esercizio 2023;

c) le variazioni proposte con il presente provvedimento.

1. Aggiornamento della legislazione vigente per effetto delle variazioni per atto amministrativo.

Le variazioni per atto amministrativo, introdotte in bilancio tra il 1° gennaio e il 14 giugno dell'anno in corso, derivano:

a) dalle riassegnazioni alla spesa di somme affluite in entrata nell'ultimo bimestre 2023 (regolamento di cui al decreto del Presidente della Repubblica 10 novembre 1999, n. 469, articolo 2, comma 2);

b) dalle riassegnazioni alla spesa di somme affluite all'entrata nel periodo gennaio-maggio 2024 (regolamento di cui al decreto del Presidente della Repubblica n. 469 del 1999, articolo 2, comma 1);

c) dagli effetti delle disposizioni dei provvedimenti legislativi adottati successivamente alla legge di bilancio 2024-2026;

d) dal riparto dei fondi di riserva per le spese obbligatorie, per le spese impreviste, per le autorizzazioni di cassa, nonché dei fondi per la reiscrizione dei residui passivi perenti e di altri fondi da ripartire;

e) da altre variazioni, apportate in corso di esercizio in considerazione dei margini di flessibilità previsti dalla legge di contabilità e finanza pubblica.

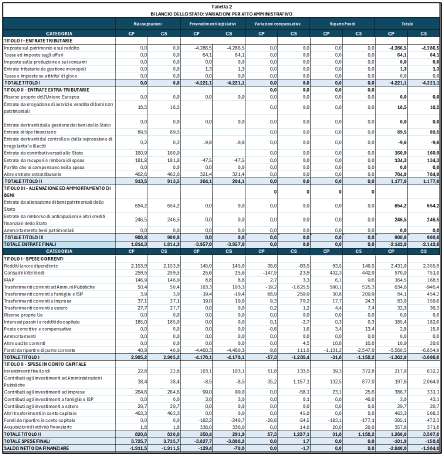

L'effetto complessivo delle variazioni per atto amministrativo genera un peggioramento del saldo netto da finanziare nella misura di 2.041 milioni di euro in termini di competenza e di 1.984 milioni di euro in termini di cassa (cfr. Tabella 2). Tale risultato è determinato principalmente dall'attuazione delle riassegnazioni di entrate da cedolino unico disposte con decreto del Ragioniere generale dello Stato.

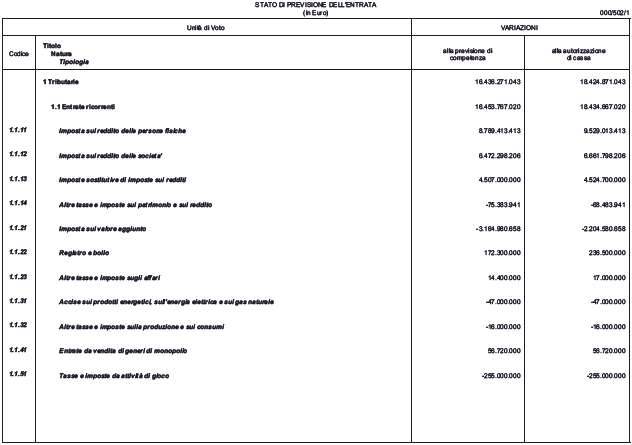

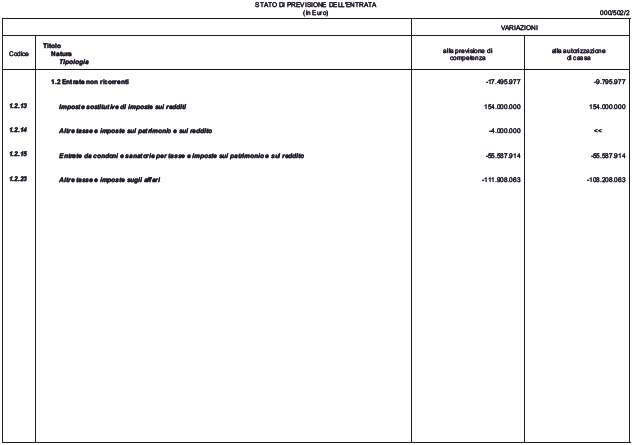

Con riferimento alle entrate, le variazioni per atto amministrativo determinano una riduzione delle previsioni iniziali di bilancio complessivamente pari a 2.143 milioni di euro sia in termini di competenza sia in termini di cassa.

Per il Titolo I – Entrate tributarie, si determinano variazioni in diminuzione pari a circa 4.221 milioni di euro sia in termini di competenza sia in termini di cassa. Tra le principali variazioni si evidenziano gli effetti derivanti dal decreto legislativo 30 dicembre 2023, n. 216, inerente all'attuazione del primo modulo di riforma delle imposte sul reddito delle persone fisiche e altre misure in tema di imposte sui redditi, che ha previsto, tra l'altro, la revisione della disciplina dell'imposta sul reddito delle persone fisiche (IRPEF).

Per il Titolo II – Entrate extra-tributarie, si registrano variazioni in aumento per circa 1.178 milioni di euro in termini di competenza e di cassa, principalmente per effetto dei versamenti all'entrata delle somme da riassegnare alla spesa con decreti di riassegnazione. Si evidenzia inoltre l'effetto derivante dal versamento all'entrata delle disponibilità in conto residui di cui all'articolo 1, comma 1-ter, del decreto-legge n. 142 del 2019 (per 320 milioni di euro), necessario a garantire la copertura finanziaria dei finanziamenti alle società che gestiscono gli impianti siderurgici della società ILVA Spa (come previsto dall'articolo 2, comma 2, del decreto-legge n. 4 del 2024).

In merito al Titolo III – Entrate da alienazione e ammortamento di beni patrimoniali e riscossione di crediti, le variazioni per atto amministrativo sono interamente imputabili ai versamenti all'entrata delle somme da riassegnare alla spesa con decreti di riassegnazione.

Con riferimento alla spesa, le variazioni per atto amministrativo producono una riduzione degli stanziamenti finali di bilancio di circa 102 milioni di euro per la competenza e di 159 milioni di euro per la cassa. La spesa di parte corrente diminuisce di 1.362 milioni di euro per la competenza e di 3.667 milioni per la cassa, mentre la spesa in conto capitale aumenta di 1.260 milioni di euro per la competenza e di 3.508 milioni per la cassa. Analizzando le categorie economiche, si evidenzia che, per la spesa corrente, la variazione è determinata principalmente da una riduzione degli stanziamenti dei fondi da ripartire di parte corrente (-5.561 milioni di euro per la competenza e -6.855 milioni per la cassa), parzialmente compensata da un aumento degli stanziamenti di altre categorie economiche, in particolare redditi da lavoro dipendente e consumi intermedi. I trasferimenti correnti ad amministrazioni pubbliche aumentano invece in termini di competenza (+635 milioni di euro) e si riducono in termini di cassa (-946 milioni di euro).

La riduzione degli stanziamenti dei fondi da ripartire di parte corrente è dovuta principalmente all'attuazione del decreto legislativo n. 216 del 2023 (attuazione del primo modulo di riforma dell'IRPEF e altre misure in tema di imposte sui redditi), che ha comportato l'utilizzo del Fondo per la riduzione della pressione fiscale, per 4.064 milioni di euro, e del Fondo per interventi in materia fiscale, per 216 milioni di euro. Incidono inoltre le riduzioni derivanti dal riparto del Fondo per la reiscrizione dei residui passivi di parte corrente (-337 milioni di euro), del Fondo per le spese impreviste (-300 milioni di euro), del Fondo per le elezioni (-277 milioni di euro) e del Fondo per le missioni di pace (-96 milioni di euro) e, in termini di sola cassa, del Fondo di riserva per l'integrazione delle autorizzazioni di cassa (-1.436 milioni di euro).

Sull'incremento dei redditi da lavoro dipendente (2.431 milioni di euro per la competenza e 2.356 milioni per la cassa) incidono principalmente le riassegnazioni, in particolare quelle disposte nei mesi di aprile e maggio, delle somme relative alle competenze accessorie del personale versate all'entrata del bilancio dello Stato alla fine del 2023(2).

Gli stanziamenti relativi ai consumi intermedi (+570 milioni di euro per la competenza; +751 milioni per la cassa) crescono principalmente per l'attribuzione delle risorse derivanti dal riparto del Fondo per le spese impreviste al capitolo delle spese di organizzazione e funzionamento, nonché delle spese riservate per il Sistema di informazione per la sicurezza della Repubblica (300 milioni di euro). Incidono inoltre le riassegnazioni di entrate (259 milioni di euro) e il riparto del Fondo per le missioni di pace e del Fondo per le elezioni (per importi pari, rispettivamente, a 64 milioni e a 50 milioni di euro).

Nell'ambito dei trasferimenti correnti ad amministrazioni pubbliche (+635 milioni di euro per la competenza; -946 milioni per la cassa), gli stanziamenti dei contributi in conto esercizio alle regioni aumentano di 278 milioni di euro per la competenza e di 235 milioni per la cassa, incidendo prevalentemente l'attribuzione al fondo sanitario nazionale delle risorse derivanti dal riparto del Fondo per la reiscrizione dei residui passivi di parte corrente, per 261 milioni di euro.

Sempre in quest'ambito, gli stanziamenti dei contributi in conto esercizio agli enti locali crescono di 333 milioni di euro in termini di competenza e si riducono di 783 milioni in termini di cassa. Incidono, tra le variazioni in aumento, il rifinanziamento dei rimborsi ai comuni per le spese connesse allo svolgimento delle consultazioni elettorali (per 157 milioni di euro, nell'ambito del riparto del Fondo per le elezioni) e le assegnazioni per l'accoglienza dei pellegrini per il Giubileo 2025 (per 68 milioni di euro, nell'ambito del riparto del Fondo per le spese relative a servizi per le celebrazioni del Giubileo della Chiesa cattolica per il 2025). In termini di sola cassa, incidono alcune variazioni compensative: si registrano, in particolare, variazioni in diminuzione per il Fondo di solidarietà comunale (-743 milioni di euro) e per il Fondo da ripartire a favore delle province (-1.029 milioni di euro) e variazioni in aumento per il Fondo da ripartire per le città metropolitane (+297 milioni di euro, necessari per il pagamento dei residui formatisi nel 2023).

Gli stanziamenti dei contributi in conto esercizio agli enti di previdenza crescono di 40 milioni di euro in termini di competenza e si riducono di 416 milioni in termini di cassa. Per la cassa, incidono le variazioni in diminuzione del Fondo sociale per occupazione e formazione, per l'importo di 519 milioni di euro, nell'ambito di variazioni compensative di sola cassa destinate ad alimentare altri capitoli del Ministero del lavoro e delle politiche sociali con ingenti fabbisogni di cassa legati alle esigenze di pagamento dei residui.

Con riferimento alla spesa in conto capitale, aumentano gli stanziamenti degli investimenti fissi lordi, dei contributi agli investimenti alle amministrazioni pubbliche, dei contributi agli investimenti alle imprese, degli altri trasferimenti in conto capitale e delle acquisizioni di attività finanziarie. Si riducono, invece, gli stanziamenti dei fondi da ripartire di conto capitale. In particolare, gli stanziamenti relativi agli investimenti fissi lordi crescono di 217 milioni di euro per la competenza e di 632 milioni per la cassa. Si registrano, in particolare, le variazioni di bilancio disposte in attuazione di provvedimenti normativi per 98 milioni di euro, di cui 25 milioni stanziati per il potenziamento delle dotazioni infrastrutturali e strumentali della Polizia di Stato e dell'Arma dei carabinieri, in applicazione del decreto-legge n. 133 del 2023 (Disposizioni urgenti in materia di immigrazione e protezione internazionale, nonché per il supporto alle politiche di sicurezza e la funzionalità del Ministero dell'interno) e 55 milioni stanziati per la realizzazione di infrastrutture destinate all'accoglienza, permanenza e rimpatrio dei migranti, in attuazione della legge n. 14 del 2024 (Protocollo tra l'Italia e l'Albania per il rafforzamento della collaborazione in materia migratoria). Contribuiscono all'incremento degli stanziamenti della categoria economica le riassegnazioni di entrate (per 23 milioni di euro) e le variazioni di bilancio disposte nell'ambito del riparto del Fondo per la reiscrizione dei residui passivi perenti di conto capitale (per 27 milioni di euro). In termini di sola cassa, si registrano inoltre variazioni di bilancio per 333 milioni di euro derivanti dal riparto del Fondo di riserva per l'integrazione delle autorizzazioni di cassa (di questi, 34 milioni riferiti alle spese di realizzazione e manutenzione delle strutture per l'accoglienza e il rimpatrio dei migranti e 283 milioni riferiti alle spese per la tutela e la valorizzazione del patrimonio culturale).

Gli stanziamenti dei contributi agli investimenti alle amministrazioni pubbliche aumentano di 198 milioni di euro per la competenza e di 2.064 milioni per la cassa. Nell'ambito di questi, i contributi agli investimenti alle amministrazioni centrali aumentano di 87 milioni di euro per la competenza e di 226 milioni per la cassa: concorrono all'incremento degli stanziamenti l'integrazione delle risorse destinate all'ANAS (per 50 milioni di euro) nell'ambito del riparto del Fondo per la reiscrizione dei residui passivi perenti di conto capitale e, in termini di sola cassa, le variazioni compensative di cassa a favore del capitolo per le spese di realizzazione e ammodernamento di nuovi sistemi di teleriscaldamento o teleraffrescamento efficienti (per 97 milioni di euro).

Consistente è inoltre l'incremento, in termini di cassa, degli stanziamenti dei contributi agli investimenti alle regioni e dei contributi agli investimenti agli enti locali (rispettivamente per 896 milioni e per 996 milioni di euro).

Con riferimento ai contributi agli investimenti alle regioni, incidono le integrazioni di cassa del Fondo complementare, programma «Verso un ospedale sicuro e sostenibile», per 729 milioni di euro, disposte con il riparto del fondo di riserva per l'integrazione delle autorizzazioni di cassa, al fine di consentire il versamento all'entrata delle disponibilità in conto residui, disposto dall'articolo 1, comma 8, lettera c), del decreto-legge n. 19 del 2024 (decreto-legge PNRR-quater), al fine di garantire la copertura finanziaria di una parte degli oneri riferiti agli interventi finanziati dallo stesso decreto. Contribuiscono altresì all'incremento degli stanziamenti di cassa le variazioni compensative di sola cassa disposte a favore del capitolo dei contributi alle regioni per gli oneri di ammortamento dei mutui per l'edilizia scolastica (per 115 milioni di euro) e a favore del Fondo per interventi urgenti di difesa del suolo nelle aree a rischio idrogeologico (per 51 milioni di euro).

Relativamente ai contributi agli investimenti agli enti locali, incidono le variazioni compensative di sola cassa disposte a favore del capitolo dei contributi ai comuni per interventi di messa in sicurezza di edifici e territorio (400 milioni di euro) e a favore del capitolo dei contributi ai comuni per investimenti in progetti di rigenerazione urbana (per 600 milioni di euro).

I contributi agli investimenti alle imprese crescono di 387 milioni di euro per la competenza e 331 milioni per la cassa. Incidono le variazioni di bilancio disposte in attuazione della legge n. 206 del 2023 (Disposizioni organiche per la valorizzazione, la promozione e la tutela del made in Italy) per 99 milioni di euro (di questi, 26 milioni riferiti a contributi per la realizzazione di sistemi di tracciabilità delle filiere produttive del made in Italy, 25 milioni stanziati per contributi per il sostegno della filiera nazionale del legno-arredo e 15 milioni riferiti a contributi per il sostegno della filiera delle fibre tessili naturali e provenienti da processi di riciclo). Incidono altresì le riassegnazioni dei proventi delle aste delle quote di emissione di anidride carbonica al Fondo per la transizione energetica nel settore industriale (per 150 milioni di euro) e le riassegnazioni a favore della società Ferrovie dello Stato per 95 milioni di euro.

Con riferimento agli altri trasferimenti in conto capitale, l'aumento degli stanziamenti (nella misura di 463 milioni di euro per la competenza e di 508 milioni per la cassa) è determinato principalmente dalla riassegnazione, per 450 milioni di euro, delle disponibilità in conto residui dei Fondi per gli investimenti delle amministrazioni centrali dello Stato al Fondo per la ricostruzione dei territori delle regioni Emilia-Romagna, Toscana e Marche colpiti dagli eventi alluvionali del 2023 (ai sensi dell'articolo 20-quinquies del decreto-legge n. 61 del 2023).

Sull'incremento degli stanziamenti relativi alle acquisizioni di attività finanziarie (+358 milioni di euro per la competenza; +372 milioni per la cassa) incidono le variazioni di bilancio disposte in attuazione del decreto-legge n. 4 del 2024, che ha previsto finanziamenti per 320 milioni di euro a favore delle società che gestiscono gli impianti siderurgici dell'ILVA Spa.

Gli stanziamenti dei fondi da ripartire di conto capitale si riducono di 395 milioni di euro per la competenza e di 472 milioni per la cassa: incide la riduzione, nell'ambito dei decreti di riparto, del Fondo per la reiscrizione dei residui passivi perenti di conto capitale (per 183 milioni di euro) e la riduzione del Fondo occorrente per far fronte ad oneri dipendenti da provvedimenti legislativi in corso, utilizzato a copertura di provvedimenti normativi per 145 milioni di euro.

2. Le proposte di assestamento per le entrate e le spese del bilancio e gli effetti sull'allocazione della spesa.

Le proposte di assestamento del bilancio di competenza per l'anno 2024 determinano un miglioramento del saldo netto da finanziare di competenza in misura pari a circa 169 milioni di euro, derivante da un aumento delle entrate finali per circa 26.796 milioni di euro e da un incremento delle spese finali per circa 26.627 milioni di euro.

Il saldo netto da finanziare di cassa migliora di circa 413 milioni di euro quale risultato dell'incremento delle entrate finali per circa 29.153 milioni di euro e delle spese finali per circa 28.739 milioni di euro.

2.1. Variazione delle entrate.

Le variazioni alle entrate del bilancio dello Stato disposte con il presente provvedimento sono state elaborate per tenere conto del quadro macroeconomico definito nel DEF del mese di aprile 2024, assunto a base per l'aggiornamento delle stime per l'anno 2024, nonché degli andamenti effettivi del gettito registrati a tutto il mese di maggio dell'esercizio in corso.

Le entrate finali aumentano per effetto del presente provvedimento di circa 26.796 milioni di euro in termini di competenza e di 29.153 milioni di euro in termini di cassa. In particolare, si evidenziano le seguenti variazioni:

a) le entrate tributarie recepiscono principalmente l'adeguamento alle stime del DEF 2024, con un incremento di 16.436 milioni di euro per la competenza e di 18.425 milioni di euro per la cassa. Tali variazioni, rispetto alle previsioni iniziali, sono la risultanza dell'aumento delle imposte dirette per l'importo di 19.788 milioni di euro in termini di competenza e di 20.745 milioni di euro in termini di cassa, parzialmente compensata dalla diminuzione prevista per le imposte indirette, rispettivamente, per 3.351 milioni di euro in termini di competenza e per 2.321 milioni di euro in termini di cassa. La variazione delle previsioni di cassa sconta, inoltre, gli effetti stimati per le riscossioni mediante ruolo, contenuti nel documento programmatico dello scorso aprile, e quelli derivanti dal successivo monitoraggio del relativo gettito;

b) le entrate extra-tributarie registrano un incremento pari a 10.359 milioni di euro in termini di competenza e a 10.728 milioni di euro in termini di cassa. Si evidenziano, in particolare, il versamento da parte della Cassa depositi e prestiti delle disponibilità per il rimborso dei buoni postali fruttiferi eccedenti l'effettivo fabbisogno (+7.300 milioni di euro), i versamenti da parte dell'Unione europea per il finanziamento del PNRR (+2.589 milioni di euro, di cui 2.038 milioni riferiti alla quarta rata per il PNRR quale contributo a fondo perduto e 551 milioni riferiti al prefinanziamento del programma RePowerEU), i maggiori introiti relativi ai dividendi delle società partecipate (+915 milioni di euro), i proventi da lotto e lotterie telematiche (+555 milioni di euro) e le maggiori entrate derivanti dai versamenti delle somme giacenti sulla contabilità speciale n. 6198 del Ministero della salute per il finanziamento degli interventi di contrasto dell'emergenza del COVID-19, per la quale è stata prevista la chiusura e, appunto, il versamento all'entrata delle somme ivi giacenti (+1.024 milioni di euro). Tali maggiori entrate sono parzialmente compensate dai minori versamenti connessi agli utili conseguiti da parte della Banca d'Italia nell'esercizio 2023 (-785 milioni di euro), da minori entrate relative a sanzioni e interessi connessi ai versamenti dei tributi (-431 milioni di euro per la competenza; -120 milioni per la cassa), dall'adeguamento delle risorse proprie tradizionali riscosse per conto dell'Unione europea (-300 milioni di euro), dai minori introiti riguardanti gli interessi attivi maturati sul conto disponibilità (-250 milioni di euro) e dalle minori entrate relative al canone pagato dalle imprese per la trasformazione delle attività per imposte anticipate iscritte in bilancio (cosiddette DTA) in crediti di imposta (-350 milioni di euro). Come per le entrate tributarie, le variazioni alle previsioni in termini di cassa per le entrate extra-tributarie scontano gli effetti delle riscossioni mediante ruolo derivanti dall'adeguamento alle stime del DEF 2024 e dal successivo monitoraggio del relativo gettito;

c) le entrate da alienazione e ammortamento di beni patrimoniali e riscossione di crediti non registrano alcuna variazione in termini sia di competenza che di cassa.

2.2. Variazione delle spese per categorie economiche.

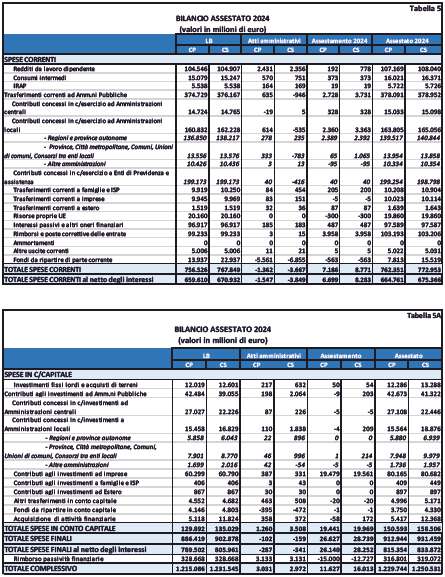

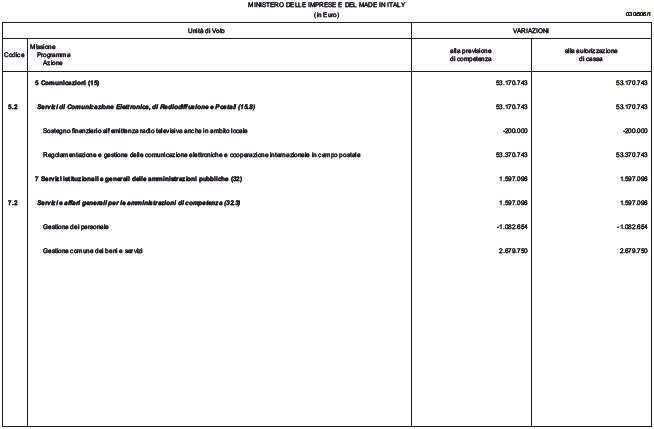

L'aumento delle spese finali (nella misura di circa 26.627 milioni di euro per la competenza e 28.739 milioni per la cassa) deriva da un aumento della spesa corrente (+7.186 milioni di euro per la competenza e +8.771 milioni per la cassa) e della spesa in conto capitale (+19.441 milioni di euro per la competenza; +19.969 milioni per la cassa) (si veda la Tabella 3).

Per la spesa corrente, le proposte di assestamento prevedono, in particolare, maggiori stanziamenti per i rimborsi e le poste correttive delle entrate (+3.958 milioni di euro), su cui incidono l'adeguamento delle dotazioni di bilancio alle esigenze, già scontate negli andamenti tendenziali di finanza pubblica, legate alla regolazione dei rimborsi fiscali (+3.438 milioni di euro) e l'incremento degli stanziamenti inerenti alle vincite per i giochi, in relazione all'andamento delle correlate entrate (+543 milioni).

Aumentano altresì gli stanziamenti per i trasferimenti correnti alle amministrazioni pubbliche (+2.728 milioni di euro per la competenza e +3.731 milioni per la cassa).

Nell'ambito di questi, aumentano in misura consistente i contributi in conto esercizio alle regioni (di 2.389 milioni di euro per la competenza e di 2.392 milioni per la cassa). In particolare, in relazione all'andamento del gettito del 2023 rilevato a livello nazionale, crescono gli stanziamenti per la devoluzione alle regioni a statuto speciale del gettito di entrate erariali alle stesse spettanti in quota fissa e variabile (per circa 897 milioni di euro) e gli stanziamenti occorrenti per la regolazione contabile delle entrate erariali, riscosse dalle stesse regioni (per 1.471 milioni di euro).

Sempre nell'ambito dei trasferimenti correnti alle amministrazioni pubbliche, aumentano anche i contributi in conto esercizio alle amministrazioni centrali (di 328 milioni di euro sia per la competenza che per la cassa): incidono le maggiori assegnazioni alla Presidenza del Consiglio per l'adeguamento della quota del gettito dell'8 per mille dell'IRPEF a diretta gestione statale ai dati dell'entrata (140 milioni di euro) e i maggiori trasferimenti alla società Sport e salute Spa (154 milioni di euro) in relazione all'andamento delle entrate effettivamente incassate dal bilancio dello Stato nel 2023, derivanti dai versamenti delle imposte nel settore sportivo(3).

Registrano maggiori stanziamenti anche i consumi intermedi (per 373 milioni di euro). Aumentano, in particolare, gli stanziamenti inerenti agli aggi dei concessionari e dei rivenditori dei giochi (+125 milioni di euro), in relazione all'andamento delle correlate entrate, nonché gli stanziamenti per le spese di giustizia (55 milioni di euro, di cui 15 milioni per il ripianamento dei debiti pregressi) e per il funzionamento degli uffici giudiziari (30 milioni di euro), degli istituti penitenziari (25 milioni di euro), nonché delle strutture della Difesa (+56 milioni di euro), delle Forze di Polizia (+45 milioni di euro) e del Corpo nazionale dei vigili del fuoco (+15 milioni di euro).

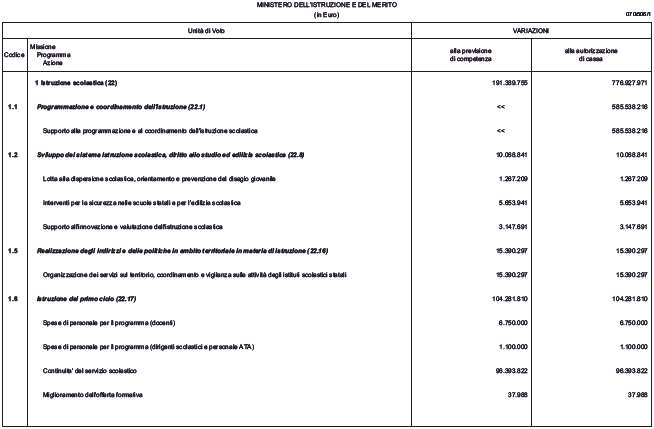

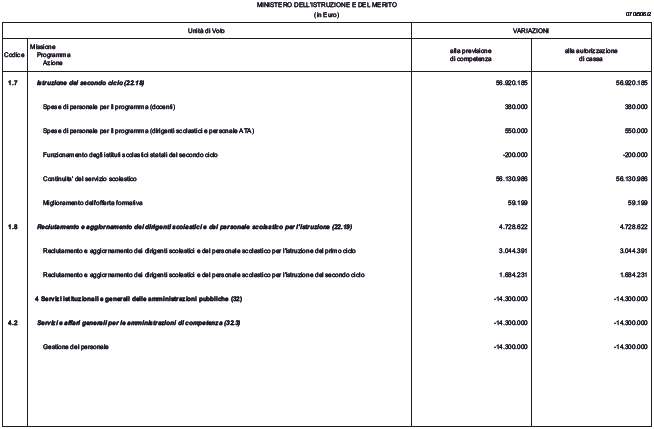

Aumentano altresì i redditi da lavoro dipendente (+192 milioni di euro per la competenza e +778 milioni per la cassa), principalmente per le esigenze legate al finanziamento delle supplenze brevi e saltuarie del personale scolastico (+143 milioni di euro). In termini di sola cassa, viene altresì rifinanziato il Fondo per il miglioramento dell'offerta formativa (nella misura di 585 milioni di euro), al fine di consentire il versamento all'entrata del bilancio dello Stato delle disponibilità in conto residui, necessario a garantire la copertura finanziaria dell'erogazione, nell'anno corrente, degli arretrati del rinnovo dei contratti 2019-2021 riferiti al trattamento economico accessorio del personale scolastico.

I trasferimenti correnti a famiglie e istituzioni sociali private crescono di oltre 200 milioni di euro. Vengono rifinanziati gli stanziamenti per i servizi di accoglienza in favore degli stranieri (+150 milioni di euro), quelli per i rimborsi delle spese di assistenza sanitaria all'estero (+50 milioni di euro), al fine di far fronte alla situazione debitoria del Ministero della salute nei confronti degli Stati esteri, e quelli per il finanziamento degli istituti di patronato e di assistenza sociale, per l'importo di 76 milioni di euro (di cui 65 milioni riferiti all'adeguamento dello stanziamento all'effettivo importo dei contributi versati all'entrata del bilancio statale dagli enti previdenziali nel 2023 e 11 milioni necessari all'erogazione del saldo del finanziamento per le attività per il 2016). Tali incrementi sono parzialmente compensati, nell'ambito della stessa categoria economica, dalla riduzione degli stanziamenti relativi alla quota dell'8 per mille per la quota destinata alla Conferenza episcopale italiana e alle confessioni religiose (-89 milioni di euro), in relazione alle scelte operate dai contribuenti in sede di dichiarazione.

Gli interessi passivi aumentano di 487 milioni di euro, come risultato dell'incremento degli stanziamenti relativi agli interessi sui titoli del debito pubblico (+937 milioni) e della riduzione degli stanziamenti inerenti agli interessi sui conti di tesoreria (-450 milioni).

I trasferimenti correnti a estero aumentano di 87 milioni di euro per l'incremento dello stanziamento relativo al contributo per l'European Peace Facility.

Si riducono, invece, le risorse proprie dell'Unione europea (-300 milioni di euro), a causa dei minori stanziamenti per il finanziamento del bilancio dell'Unione a titolo di risorse proprie tradizionali (-300 milioni di euro), in relazione al minor gettito dei dazi doganali.

Si riducono altresì gli stanziamenti dei fondi da ripartire di parte corrente (-563 milioni di euro), su cui incide la riduzione degli stanziamenti del fondo da ripartire per la sistemazione contabile delle partite iscritte al conto sospesi, in relazione alle minori esigenze dei ripiani dei sospesi di tesoreria (-520 milioni di euro).

Con riferimento alla spesa in conto capitale, l'incremento degli stanziamenti è concentrato nei contributi agli investimenti alle imprese (+19.479 milioni di euro per la competenza e +19.561 milioni per la cassa).

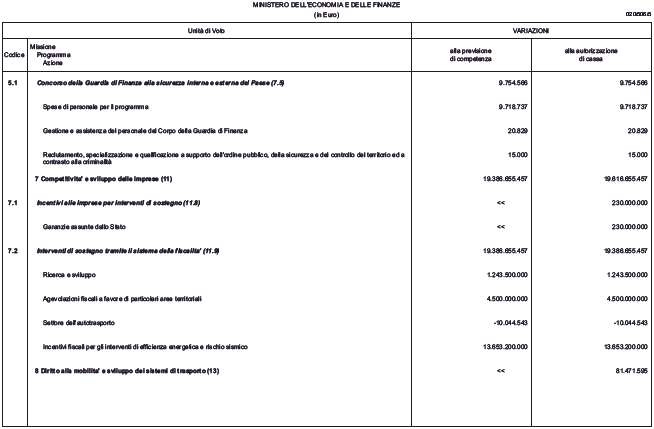

In particolare, nell'ambito di questa categoria economica, gli stanziamenti di bilancio sono incrementati al fine di consentire il perfezionamento delle regolazioni contabili inerenti al previsto maggiore utilizzo dei crediti di imposta legati a investimenti effettuati nel 2022 e 2023 per interventi di incremento dell'efficienza energetica (+13.653 milioni di euro), per l'acquisto di beni strumentali destinati alle strutture produttive del Mezzogiorno (+4.500 milioni di euro) e per attività di ricerca e sviluppo (+1.243 milioni di euro).

Sempre nell'ambito dei contributi agli investimenti alle imprese, gli stanziamenti di bilancio relativi ai contributi per l'acquisto a tasso agevolato di nuovi macchinari, impianti e attrezzature ad uso produttivo a favore delle piccole e medie imprese (cosiddetta «nuova Sabatini») vengono incrementati di 201 milioni di euro, in conseguenza del maggior fabbisogno legato alla tendenza crescente delle domande di contributo.

Si riducono invece gli stanziamenti del Fondo per la salvaguardia dei livelli occupazionali e la prosecuzione dell'attività d'impresa (-115 milioni di euro circa).

I contributi agli investimenti agli enti locali crescono, in termini di sola cassa, di 214 milioni di euro: incidono le integrazioni di sola cassa disposte per i contributi ai comuni per interventi di messa in sicurezza di edifici e territorio (212 milioni di euro), necessarie per il pagamento dei residui.

Gli stanziamenti relativi alle acquisizioni di attività finanziarie si riducono in termini di competenza (-58 milioni di euro) e aumentano in termini di cassa (+172 milioni di euro). Si riducono, in particolare, gli stanziamenti del Fondo per la ricerca e lo sviluppo industriale biomedico (-50 milioni di euro) e, in termini di sola cassa, aumentano quelli del Fondo per l'integrazione delle risorse destinate alla concessione di garanzie rilasciate dallo Stato (+230 milioni di euro), per esigenze legate al pagamento dei residui.

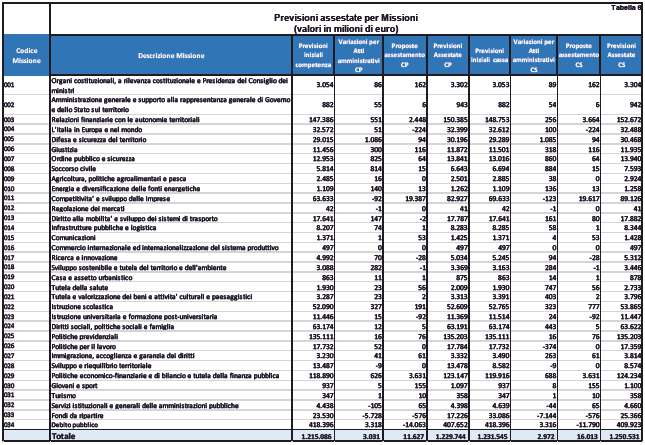

2.3. Proposte di assestamento per missioni e programmi del bilancio dello Stato.

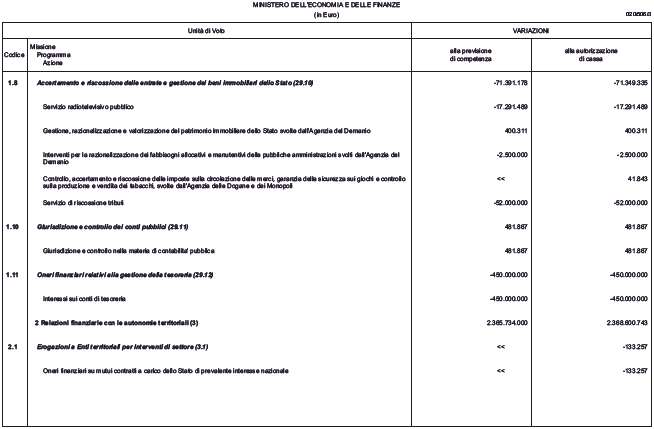

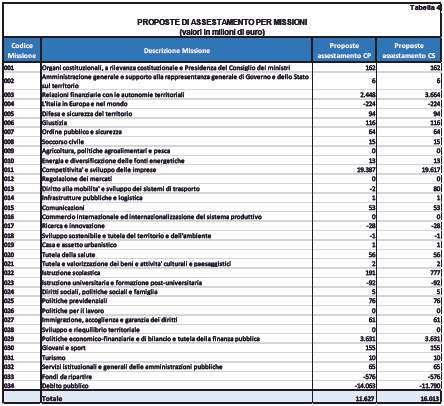

Con riferimento alle missioni e ai programmi del bilancio dello Stato, le proposte di assestamento determinano un forte incremento degli stanziamenti della missione «Competitività e sviluppo delle imprese» (+19.387 milioni di euro per la competenza e +19.617 milioni per la cassa) e, nell'ambito di questa, del programma «Interventi di sostegno tramite il sistema della fiscalità» (+19.387 milioni di euro), in conseguenza dell'adeguamento degli stanziamenti per il perfezionamento delle regolazioni contabili inerenti ai crediti di imposta legati agli investimenti per interventi di incremento dell'efficienza energetica, agli investimenti in beni strumentali destinati alle strutture produttive del Mezzogiorno e agli investimenti in attività di ricerca e sviluppo. Nell'ambito della stessa missione, si incrementano, in termini di sola cassa, gli stanziamenti del programma «Incentivi alle imprese per interventi di sostegno» (+230 milioni di euro), in conseguenza delle assegnazioni di sola cassa al fondo per l'integrazione delle risorse destinate alla concessione di garanzie rilasciate dallo Stato, per esigenze legate al pagamento dei residui.

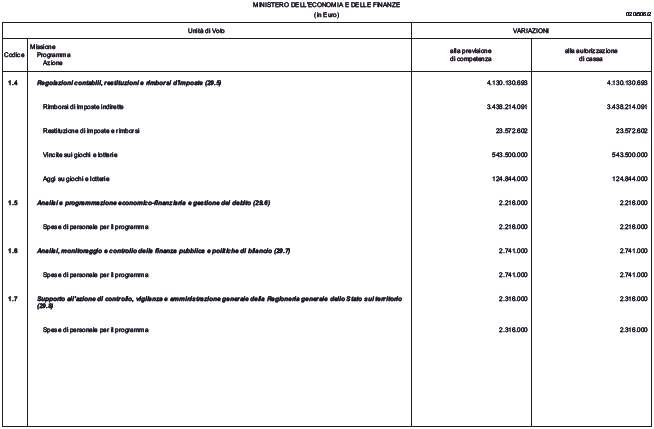

Aumentano altresì gli stanziamenti della missione «Politiche economico-finanziarie e di bilancio e tutela della finanza pubblica» (+3.631 milioni di euro). In particolare, nell'ambito di questa missione, aumentano gli stanziamenti del programma «Regolazioni contabili, restituzioni e rimborsi d'imposte» (+4.130 milioni di euro), su cui incidono l'adeguamento delle dotazioni di bilancio alle esigenze dell'Agenzia delle entrate per la regolazione dei rimborsi fiscali (+3.438 milioni di euro) e l'incremento degli stanziamenti inerenti agli aggi e alle vincite per giochi, scommesse e lotterie (+669 milioni di euro). Si riducono, invece, gli stanziamenti del programma «Oneri finanziari relativi alla gestione della tesoreria» (-450 milioni di euro), in conseguenza dei minori stanziamenti per gli interessi sui conti di tesoreria.

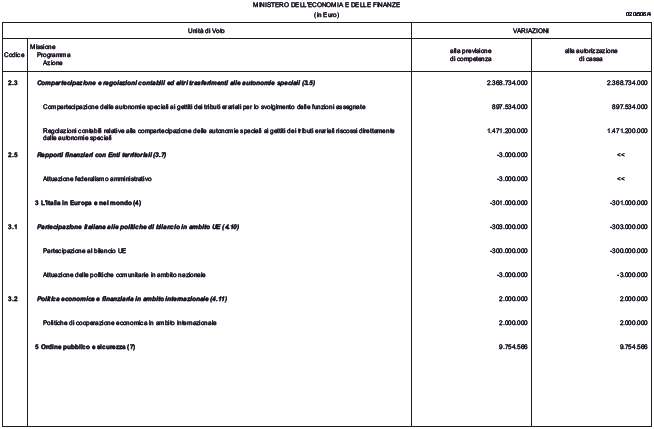

Consistente è altresì l'incremento degli stanziamenti della missione «Relazioni finanziarie con le autonomie territoriali» (+2.448 milioni di euro per la competenza; +3.664 milioni per la cassa), determinato in larga parte dai maggiori stanziamenti del programma «Compartecipazione e regolazioni contabili ed altri trasferimenti alle autonomie speciali» (+2.369 milioni di euro), nell'ambito del quale si registra l'adeguamento delle dotazioni di bilancio inerenti alla devoluzione alle autonomie speciali delle quote di tributi erariali ad esse spettanti in base ai relativi statuti (+898 milioni di euro) e alla regolazione contabile delle entrate erariali riscosse dalle stesse regioni (+1.471 milioni di euro).

Crescono anche gli stanziamenti della missione «Istruzione scolastica» (+191 milioni di euro per la competenza e +777 milioni per la cassa), su cui incidono l'aumento degli stanziamenti per il finanziamento delle supplenze brevi e saltuarie del personale scolastico (+150 milioni di euro) e, in termini di sola cassa, l'aumento degli stanziamenti del Fondo per il miglioramento dell'offerta formativa (+585 milioni di euro).

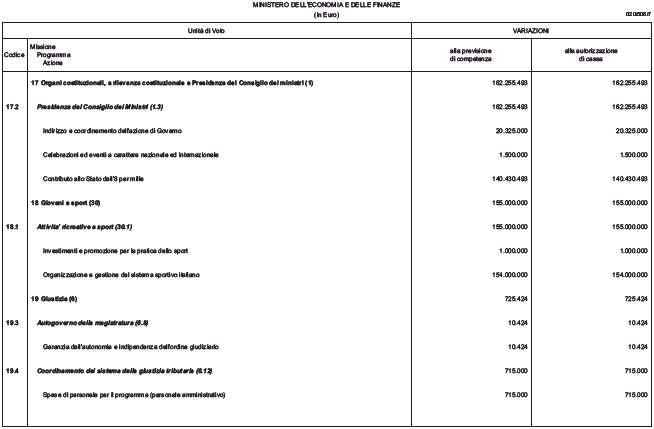

La missione «Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri» registra invece un incremento degli stanziamenti pari a 162 milioni di euro, dovuto principalmente alle maggiori assegnazioni alla Presidenza del Consiglio per l'adeguamento della quota del gettito dell'8 per mille dell'IRPEF a diretta gestione statale ai dati dell'entrata (+140 milioni di euro).

Crescono anche gli stanziamenti della missione «Giovani e Sport» (+155 milioni di euro), in particolare per le maggiori assegnazioni alla società Sport e salute Spa, in relazione all'andamento delle entrate del settore sportivo.

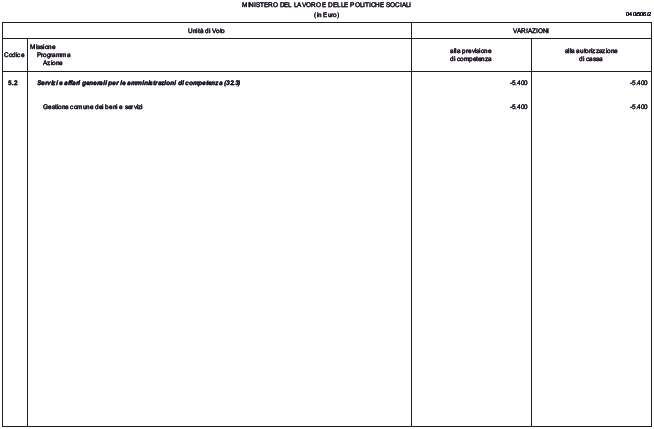

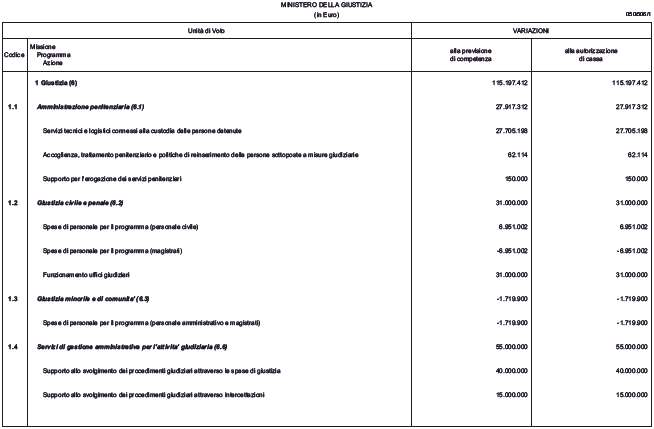

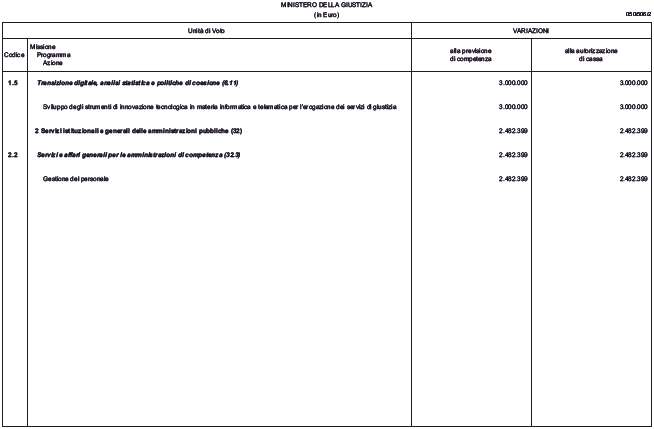

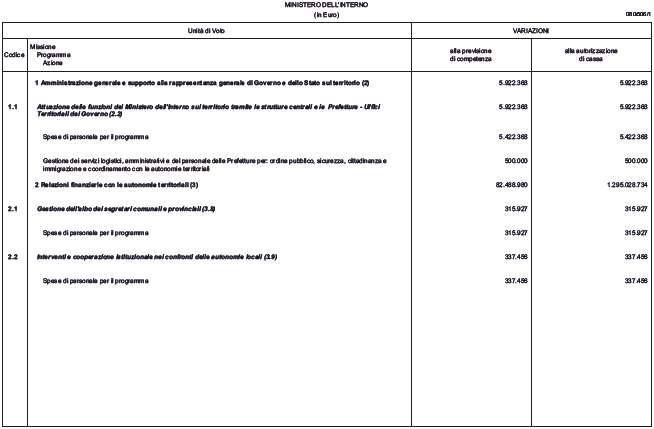

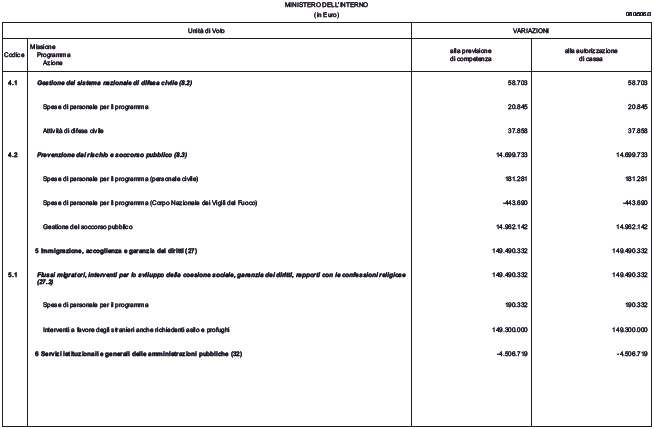

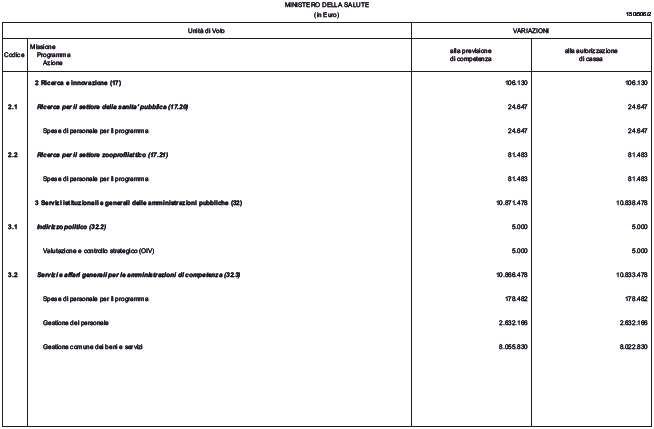

Gli stanziamenti della missione «Giustizia» crescono di 116 milioni di euro. Nell'ambito della missione, crescono gli stanziamenti del programma «Servizi di gestione amministrativa per l'attività giudiziaria» (+55 milioni di euro), per le maggiori spese di giustizia, nonché quelli del programma «Giustizia civile e penale» (+31 milioni di euro), al quale afferiscono le maggiori spese per il funzionamento degli uffici giudiziari, e quelli del programma «Amministrazione penitenziaria» (+28 milioni di euro), nel quale sono collocate le maggiori spese per il funzionamento degli istituti penitenziari.

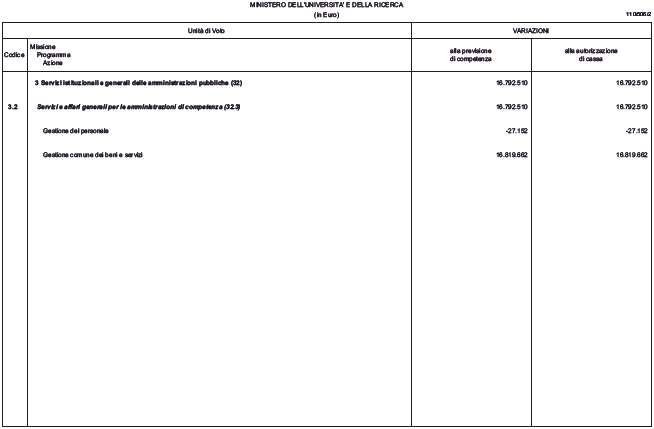

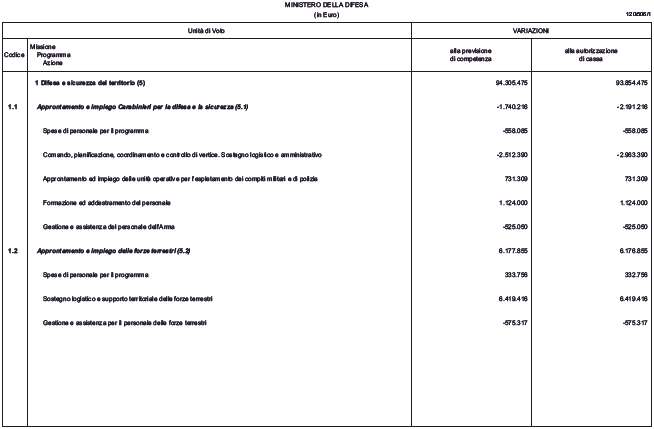

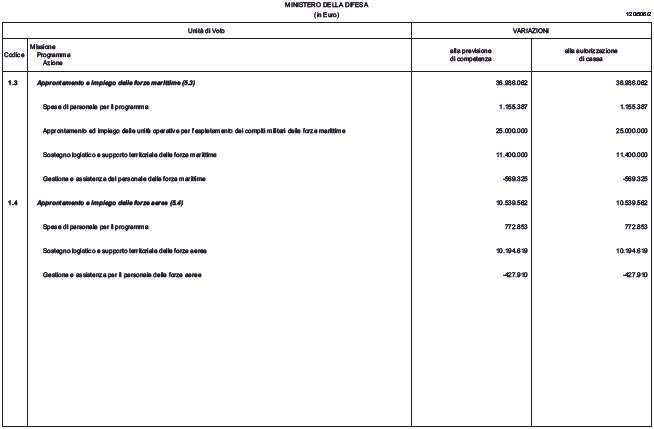

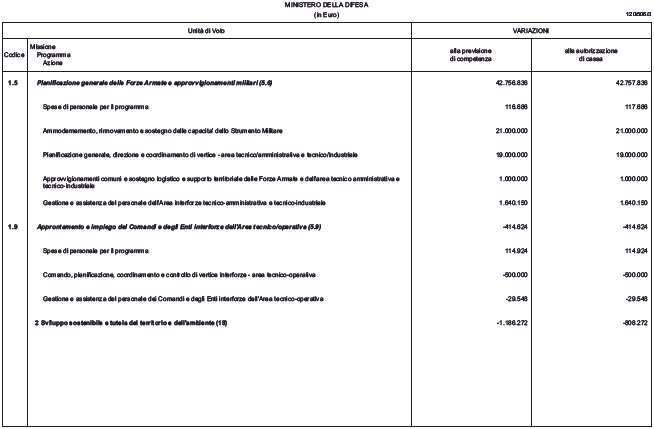

La missione «Difesa e sicurezza del territorio» registra un incremento degli stanziamenti per circa 94 milioni di euro. Crescono gli stanziamenti del programma «Pianificazione generale delle Forze Armate e approvvigionamenti militari» (+43 milioni di euro), del programma «Approntamento e impiego delle forze marittime» (+37 milioni di euro) e del programma «Approntamento e impiego delle forze aeree» (+10,5 milioni di euro).

Anche la missione «Ordine pubblico e sicurezza» registra un incremento degli stanziamenti nella misura di 64 milioni di euro. Crescono, in particolare, gli stanziamenti del programma «Contrasto al crimine, tutela dell'ordine e della sicurezza pubblica» (+50 milioni di euro circa), che risente dei maggiori stanziamenti per funzionamento delle strutture della Polizia di Stato.

La missione «Tutela della salute» registra un incremento degli stanziamenti pari a 56 milioni di euro sia per la competenza che per la cassa, dovuto principalmente ai maggiori stanziamenti per i rimborsi delle spese di assistenza sanitaria all'estero (+50 milioni di euro).

L'incremento degli stanziamenti della missione «Politiche previdenziali» (+76 milioni di euro) è concentrato interamente nel programma «Previdenza obbligatoria e complementare, assicurazioni sociali» ed è dovuto all'integrazione degli stanziamenti per il finanziamento dei patronati.

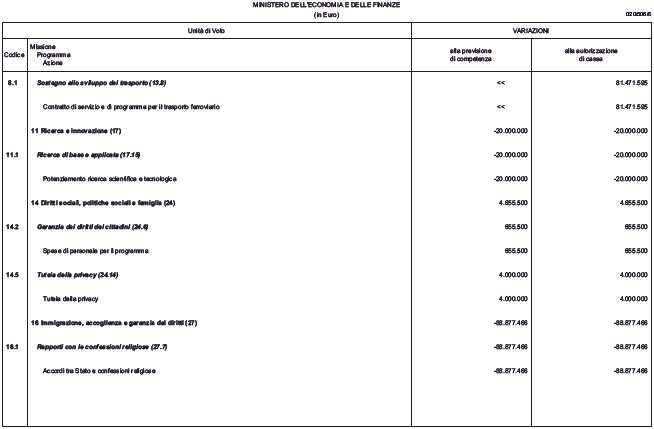

La missione «Immigrazione, accoglienza e garanzia dei diritti» registra altresì un incremento delle risorse (+61 milioni di euro), come risultato dei maggiori stanziamenti del programma «Flussi migratori, interventi per lo sviluppo della coesione sociale, garanzia dei diritti, rapporti con le confessioni religiose» (+149 milioni di euro), dovuti alle maggiori spese per i servizi di accoglienza in favore degli stranieri, e dei minori stanziamenti del programma «Rapporti con le confessioni religiose» (-89 milioni di euro), dovuti alle minori assegnazioni relative alla quota dell'8 per mille per la quota destinata alla Conferenza episcopale italiana e alle confessioni religiose, in relazione alle scelte operate dai contribuenti in sede di dichiarazione.

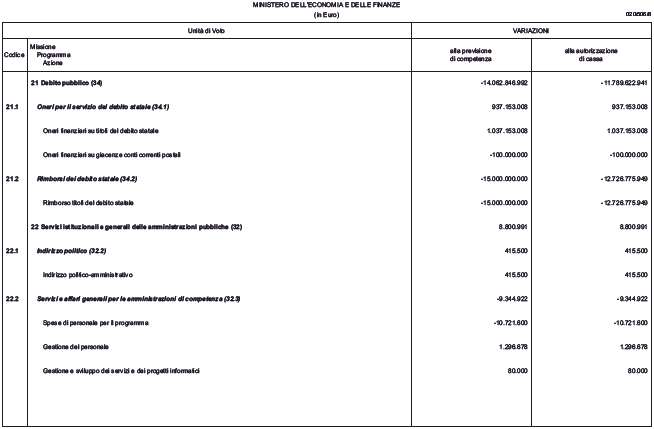

Si riducono invece gli stanziamenti della missione «Debito pubblico», per gli importi di 14.063 milioni di euro in termini di competenza e 11.790 milioni di euro in termini di cassa. Nell'ambito della suddetta missione, il programma «Rimborsi del debito statale» registra una riduzione di 15.000 milioni di euro per la competenza e di 12.727 milioni per la cassa, in relazione alla riduzione degli stanziamenti per il rimborso di titoli del debito pubblico (-10.000 milioni di euro per la competenza e -7.727 milioni per la cassa) e per il rimborso di prestiti internazionali (-5.000 milioni di euro sia per la competenza che per la cassa). Nell'ambito della stessa missione, il programma «Oneri per il servizio del debito statale» registra invece un incremento di 937 milioni di euro, in conseguenza dell'adeguamento degli stanziamenti di bilancio inerenti agli interessi sui titoli del debito pubblico.

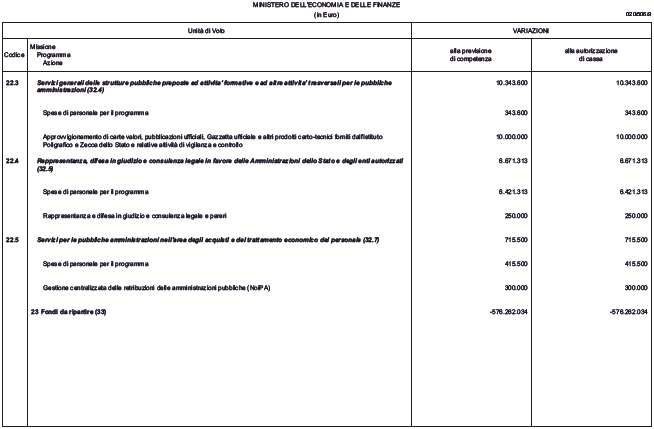

Si riducono altresì gli stanziamenti della missione «Fondi da ripartire» (-576 milioni di euro) e, in particolare, nell'ambito di questa, del programma «Fondi da assegnare» (-553 milioni di euro), in cui è collocata la riduzione degli stanziamenti del fondo da ripartire per la sistemazione contabile delle partite iscritte al conto sospesi.

La missione «L'Italia in Europa e nel mondo» registra inoltre una riduzione degli stanziamenti nella misura di 224 milioni di euro sia per la competenza che per la cassa: incidono, in particolare, la riduzione delle risorse inerenti al finanziamento al bilancio dell'Unione europea a titolo di risorse proprie tradizionali (-300 milioni di euro), nell'ambito del programma «Partecipazione italiana alle politiche di bilancio in ambito UE», e l'incremento del contributo all'European Peace Facility (+78 milioni di euro), nell'ambito del programma «Promozione della pace e sicurezza internazionale».

3. Le previsioni assestate del bilancio per competenza e cassa.

Gli effetti delle proposte di assestamento oggetto del presente disegno di legge e di quelle determinate dalle variazioni per atti amministrativi, intervenuti tra il 1° gennaio e il 14 giugno dell'anno in corso, determinano le previsioni assestate per il 2024.

Il saldo netto da finanziare risultante dal complesso delle variazioni è pari a -200.724 milioni di euro in termini di competenza e a -251.588 milioni di euro in termini di cassa, con un peggioramento, rispetto a quello previsto nella legge di bilancio per l'anno 2024, di 1.872 milioni di euro in termini di competenza e di 1.571 milioni di euro in termini di cassa (si veda la Tabella 1). Il peggioramento è dovuto alle variazioni per atto amministrativo, nell'ambito delle quali incidono le riassegnazioni delle somme relative alle competenze accessorie del personale versate all'entrata del bilancio dello Stato alla fine del 2023.

Le entrate finali, per effetto delle variazioni apportate con il presente provvedimento e con gli atti amministrativi adottati in corso di gestione, risultano pari a 712.220 milioni di euro in termini di competenza e a 679.870 milioni di euro in termini di cassa, presentando, rispetto alle previsioni iniziali, un aumento di 24.653 milioni di euro in termini di competenza e di 27.010 milioni di euro in termini di cassa.

Le entrate tributarie presentano un aumento pari a 12.215 milioni di euro per la competenza e a 14.204 milioni di euro per la cassa, attestandosi a 621.147 milioni di euro in termini di competenza e a 602.063 milioni di euro in termini di cassa.

Le entrate extra-tributarie si attestano a 89.923 milioni di euro e a 76.673 milioni di euro, rispettivamente per la competenza e per la cassa, con un miglioramento complessivo, rispetto alle previsioni della legge di bilancio, di 11.537 milioni di euro per la competenza e di 11.905 milioni di euro per la cassa.

Le entrate da alienazione e ammortamento di beni patrimoniali e riscossione di crediti, infine, registrando una variazione di 901 milioni di euro sia per la competenza che per la cassa, presentano previsioni assestate pari a 1.150 milioni di euro per la competenza e a 1.134 milioni di euro per la cassa.

Le spese finali presentano, rispetto alle dotazioni previste dalla legge di bilancio, un aumento di 26.525 milioni di euro in termini di competenza e di 28.581 milioni di euro in termini di cassa.

Complessivamente, le spese correnti ammontano a 762.351 milioni di euro in termini di competenza, con un aumento di 5.824 milioni rispetto alle previsioni iniziali, e a 772.953 milioni di euro in termini di cassa, con un aumento di 5.104 milioni rispetto alle previsioni iniziali.

Aumentano, in particolare, i redditi da lavoro dipendente (di 2.623 milioni di euro per la competenza e di 3.134 milioni per la cassa), su cui incidono le citate riassegnazioni di entrate da cedolino unico e l'integrazione di sola cassa del Fondo per il miglioramento dell'offerta formativa, disposta nel presente provvedimento di assestamento.

Aumentano inoltre in misura consistente i rimborsi e le poste correttive delle entrate (nella misura di 3.961 milioni di euro per la competenza e di 3.973 milioni per la cassa), che risentono delle integrazioni disposte nel provvedimento di assestamento per adeguare gli stanziamenti di bilancio alle esigenze della contabilità speciale per il pagamento dei rimborsi fiscali.

Significativo è anche l'incremento dei contributi in conto esercizio alle regioni (nella misura di 2.667 milioni di euro per la competenza e di 2.628 milioni per la cassa), su cui incide l'aumento degli stanziamenti, disposto nel provvedimento di assestamento, per la devoluzione alle regioni a statuto speciale delle quote di entrate erariali ad esse spettanti e per le regolazioni contabili delle entrate erariali riscosse dalle stesse regioni.

Si riducono invece gli stanziamenti dei fondi da ripartire (nella misura di 6.124 milioni di euro per la competenza e di 7.418 milioni per la cassa), su cui incidono la riduzione del Fondo per la riduzione della pressione fiscale, disposta in attuazione del decreto legislativo per l'attuazione del primo modulo della riforma fiscale, e la riduzione dei vari fondi da ripartire, nell'ambito dei decreti di riparto degli stessi.

Le spese in conto capitale ammontano a 150.593 milioni di euro per la competenza e a 158.506 milioni di euro per la cassa, con un incremento rispetto alle previsioni iniziali di 20.701 milioni di euro in termini di competenza e di 23.477 milioni di euro in termini di cassa. Nell'ambito di questo aggregato, aumentano in particolare i contributi agli investimenti alle imprese (di 19.866 milioni di euro per la competenza e di 19.892 milioni per la cassa), che risentono delle variazioni disposte con il provvedimento di assestamento per il perfezionamento delle regolazioni contabili dei crediti di imposta.

Tra le missioni del bilancio, quelle che registrano, rispetto agli stanziamenti iniziali, l'incremento più significativo sono le missioni «Competitività e sviluppo delle imprese» (+19.295 milioni di euro per la competenza; +19.493 milioni per la cassa), «Politiche economico-finanziarie e di bilancio e tutela della finanza pubblica» (+4.257 milioni di euro per la competenza; +4.318 milioni per la cassa) e «Relazioni finanziarie con le autonomie territoriali» (+2.999 milioni di euro per la competenza; +3.920 milioni per la cassa), i cui stanziamenti aumentano principalmente con le citate variazioni disposte nel provvedimento di assestamento.