Informazioni sul provvedimento

| Atto n. |

218 |

| Natura dell’atto: |

Schema di decreto legislativo |

| Titolo breve: |

Revisione del regime impositivo dei redditi |

| Riferimento normativo: |

Articoli 1, 5, 6 e 9 della legge 9 agosto 2023, n. 111 |

| Relazione tecnica: |

presente |

PREMESSA

L’articolo 1 della legge n. 111 del 2023 (“delega fiscale”) ha conferito al Governo una delega legislativa per la revisione del sistema tributario, da esercitare nell’osservanza dei principi e criteri direttivi generali stabiliti all’articolo 2 della “delega fiscale” e dei princìpi e criteri direttivi specifici indicati dalle singole disposizioni di delega.

Per quanto riguarda specificamente i profili finanziari della delegazione legislativa, con riferimento alla generalità delle deleghe da esercitare si ricorda quanto segue:

- in linea generale, dall'attuazione delle deleghe non devono derivare nuovi o maggiori oneri a carico della finanza pubblica né incremento della pressione tributaria rispetto a quella risultante dall'applicazione della legislazione vigente (articolo 22, comma 1);

- in deroga a quanto sopra, qualora uno o più decreti legislativi determinino nuovi o maggiori oneri, che non trovino compensazione al loro interno o mediante parziale utilizzo del Fondo per l'attuazione degli interventi in materia di riforma del sistema fiscale, si provvede ai sensi dell'articolo 17, comma 2, della legge n. 196 del 2009, ovvero mediante compensazione con le risorse finanziarie recate dai decreti legislativi adottati ai sensi della presente legge, trasmessi alle Camere prima di quelli che comportano i nuovi o maggiori oneri. A tale fine, le maggiori entrate o i risparmi di spesa confluiscono nel Fondo per l’attuazione della delega fiscale. I decreti legislativi che recano nuovi o maggiori oneri o minori entrate entrano in vigore contestualmente o successivamente a quelli che recano la necessaria copertura finanziaria (articolo 22, comma 3);

- gli schemi dei decreti legislativi sono corredati di relazione tecnica che indica altresì gli effetti che ne derivano sul gettito, anche per i tributi degli enti territoriali e per la relativa distribuzione territoriale, e sulla pressione tributaria a legislazione vigente e sono trasmessi alle Camere ai fini dell'espressione dei pareri da parte delle Commissioni parlamentari competenti per materia e per i profili finanziari (articolo 1, comma 2).

Con il presente schema di decreto legislativo viene pertanto esercitata, in relazione ai tributi erariali minori, la delega conferita ai sensi degli articoli 5 (revisione del sistema di imposizione sui redditi delle persone fisiche), 6 (revisione del sistema di imposizione sui redditi delle società e degli enti) e 9 (Ulteriori princìpi e criteri direttivi specifici, che si aggiungono a quelli generali).

Nelle seguenti schede, con riferimento alle disposizioni dello schema di decreto legislativo, si darà conto, ove opportuno ai fini della verifica delle quantificazioni, delle rispettive disposizioni di delega.

Il provvedimento è corredato di relazione tecnica.

Nella presente Nota sono riportati sinteticamente i contenuti delle disposizioni dello schema di decreto che presentano profili di carattere finanziario e le informazioni fornite dalla relazione tecnica. Vengono quindi esposti gli elementi di analisi e le richieste di chiarimento considerati rilevanti ai fini di una verifica delle quantificazioni riportate nella relazione tecnica.

VERIFICA DELLE QUANTIFICAZIONI

La relazione tecnica con riferimento alle modifiche contenute nel decreto in esame quantifica complessivamente i seguenti effetti finanziari:

(milioni di euro)

ARTICOLO 1

Revisione della disciplina dei redditi dei terreni

Le norme modificano gli articoli 28, 32, 34, 36, 56-bis e 81 del TUIR (DPR 917 del 1986) in materia di determinazione dei redditi dominicali e agricoli. In particolare, si segnalano le seguenti novità rispetto alla normativa vigente.

· Ai fini della determinazione del reddito agrario la norma specifica che le attività agrarie di cui al comma 2 dell’articolo 32 sono quelle produttive di reddito agrario (comma 1, lettera b), n. 2). Inoltre, la norma aggiunge all’elenco delle attività agricole quelle di seguito indicate:

- Le attività di produzione di vegetali (nuova lettera b-bis)). In particolare il nuovo comma 2 lettera b-bis) individua quali attività agricole le attività dirette alla produzione di vegetali tramite l’utilizzo di immobili oggetto di censimento al catasto dei fabbricati, rientranti nelle categorie catastali C/1, C/2, C/3, C/6, C/7, D/1, D/7. D/8, D/9 e D/10, entro il limite di superficie adibita alla produzione non eccedente il doppio della superficie agraria di riferimento (comma 1, lettera b), n. 3, cpv. b-bis).

La relazione illustrativa chiarisce che nella nuova lettera b-bis) del comma 2 dell’articolo 32 del TUIR sono ricondotti nel novero delle attività agricole principali (i.e., essenziali) le produzioni di vegetali realizzate mediante i più evoluti sistemi di coltivazione. Si tratta di sistemi di coltivazione, quali, ad esempio, le c.d. vertical farm e le colture idroponiche, in grado di ridurre, tra l’altro, il consumo di acqua, di rendere più salubri i prodotti vegetali, di sottrarre determinate produzioni di carattere vegetale agli effetti distruttivi dei cambiamenti climatici. Tali attività si realizzano in strutture protette, quali, oltre alle serre, i fabbricati a destinazione agricola, industriale, commerciale e artigianale, anche dismessi e più in generale agli immobili riconvertiti alle produzioni in esame. Alle attività di produzione di vegetali realizzate in tali fabbricati, ancorché censiti al Catasto dei Fabbricati rientranti in determinate categorie catastali, si applica la disciplina recata dall’articolo 32, comma 2, lett. b-bis), del TUIR introdotta con la norma in esame. La RI precisa che per individuare la parte di attività produttiva di reddito agrario si applica il criterio attualmente previsto dalla lettera b) del medesimo comma 2 con riguardo alla produzione di vegetali tramite l’utilizzo di strutture fisse o mobili; più precisamente si considera produttiva di reddito agrario la superficie adibita alla produzione che non eccede il doppio della superficie agraria di riferimento definita con apposito decreto interministeriale. La parte di produzione che eccede tale limite concorrerà alla formazione del reddito d’impresa.

- Le attività dirette alla produzione di beni, anche immateriali, realizzate mediante la coltivazione, l’allevamento e la silvicoltura che concorrono alla tutela dell’ambiente e alla lotta ai cambiamenti climatici, nei limiti dei corrispettivi delle cessioni di beni, registrate o soggette a registrazione agli effetti dell’imposta sul valore aggiunto, derivanti dall’esercizio delle attività di cui all’articolo 2135 del codice civile (comma 1, lettera b), n. 3, cpv. b-ter)).

La relazione illustrativa spiega che i redditi prodotti da tali attività, compresi quelli, debitamente documentati, percepiti in relazione alla cessione dei crediti di carbonio ottenuti mediante la cattura di CO2, sono assoggettati a imposizione semplificata.

· Si prevede (aggiungendo il comma 3-bis all’articolo 32) che con decreto del Ministro dell’economia e delle finanze, di concerto con il Ministro dell’agricoltura, della sovranità alimentare e delle foreste:

- siano individuate nuove classi e qualità di coltura dei terreni adeguate agli ultimi sistemi di coltivazione;

- siano disciplinate le modalità di dichiarazione in catasto dell’utilizzazione degli immobili censiti come fabbricati per attività di produzione di vegetali nonché le modalità di determinazione della superficie agraria di riferimento (comma 1, lettera b), n. 4).

La relazione illustrativa chiarisce la norma che rinvia ad un apposito decreto interministeriale per l’individuazione delle nuove classi e qualità di coltura, è finalizzata alla necessità di tenere conto dei più evoluti sistemi di coltivazione, nonché per la definizione delle modalità di dichiarazione in catasto dell’utilizzazione degli immobili oggetto di censimento al Catasto dei Fabbricati per attività di produzione di vegetali e delle modalità di determinazione della relativa superficie agraria di riferimento. I redditi dominicale e agrario, determinati secondo i criteri fissati dal decreto interministeriale per qualità e classi di coltura, non potendo trovare indicazione nel Catasto dei Fabbricati, dovranno essere annotati in corrispondenza dell’immobile utilizzato per la produzione di vegetali.

· Si introduce una disciplina transitoria per la determinazione del reddito domenicale e del reddito agrario fino all’emanazione del decreto interministeriale di cui al punto precedente.

In particolare, si dispone che i redditi dominicale e agrario delle colture prodotte utilizzando immobili oggetto di censimento al Catasto dei Fabbricati (elencati all’articolo 32, comma 2, lettera b-bis, introdotta dalle norme in esame con riferimento alla produzione di vegetali), sono determinati mediante l’applicazione alla superficie della particella catastale su cui insiste l’immobile della tariffa d’estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento. In ogni caso, l’ammontare del reddito dominicale non può essere inferiore alla rendita catastale attribuita all’immobile oggetto di censimento al Catasto dei Fabbricati destinato alle attività dirette alla produzione di vegetali. (comma 1 lettera a) e comma 1, lettera c)).

La relazione illustrativa spiega che la maggiorazione del 400 per cento della tariffa d’estimo più alta in vigore nella provincia è giustificata dalla maggiore produttività che le colture c.d. “fuori suolo”, realizzate in ambienti protetti e chiusi, permettono di ottenere mediante l’utilizzo di specifiche tecnologie e sistemi di produzione innovativi.

· Viene modificata la definizione di reddito agrario (sostituendo il comma 1 dell’articolo 32), che è costituito dalla parte del reddito medio ordinario dei terreni imputabile al capitale d’esercizio e al lavoro di organizzazione impiegati nell’esercizio delle attività agricole di cui all’articolo 2135 del codice civile In particolare, rispetto alla definizione vigente viene soppresso l’inciso “nei limiti della potenzialità del terreno” e aggiunto il riferimento specifico all’esercizio di attività agricole “di cui all’articolo 2135 del codice civile” (comma 1, lett. b), n. 1).

La relazione illustrativa spiega che tale modifica si rende necessaria al fine di allineare la normativa civilistica – che considera attività agricole quelle che “utilizzano o possono utilizzare il fondo, il bosco o le acque dolci, salmastre o marine” – e la normativa fiscale, che attualmente considera reddito agrario solo quello che deriva dall’esercizio di un’attività agricola “nei limiti della potenzialità del terreno”. Con l’utilizzo del verbo “possono” (riferito all’utilizzo del terreno) si è inteso rendere solo potenziale o funzionale il collegamento con il terreno, al fine di tenere conto anche delle più moderne tecniche di produzione agricola, che non sono più esclusivamente incentrate, come avvenuto in passato, sul fattore “terra” e sullo “sfruttamento” della stessa. Ciò fermo restando che va negata la qualità di impresa agricola quando non risulti la diretta cura di alcun ciclo biologico o di una fase necessaria dello stesso, vegetale o animale.

· La norma novella l’articolo 36 del TUIR in materia di determinazione del reddito da fabbricati. In particolare, il nuovo comma 3.1 prevede che non si considerano produttive di reddito dei fabbricati, se non sono oggetto di locazione, gli immobili utilizzati nello svolgimento di attività dirette alla produzione di vegetali, ai quali si applica la disciplina fiscale dei redditi dominicali prevista dai commi 4-ter e 4-quater dell’articolo 28, introdotti dall’articolo in esame (comma 1, lettera d)).

Sono introdotte modifiche alle disposizioni riguardanti i regimi forfetari opzionali disciplinati dall’articolo 56-bis del TUIR (comma 1, lett. e)). In particolare, le norme sono dirette a definire le modalità di tassazione delle attività agricole eccedentarie rispetto a quelle che si considerano produttive di reddito agrario, con riguardo:

· alle nuove attività di produzione di vegetali. Per tali attività viene adottato il medesimo criterio di tassazione già previsto dalla normativa vigente. In particolare si prevede che per le attività dirette alla produzione di vegetali esercitate oltre i limiti indicati dalla norma (limite di superficie adibita alla produzione non eccedente il doppio della superficie agraria di riferimento), il reddito relativo alla parte eccedente concorre a formare il reddito di impresa nell'ammontare corrispondente al reddito agrario relativo alla superficie sulla quale la produzione insiste ovvero relativo alla superficie di riferimento, in proporzione alla superficie eccedente.

· alle attività dirette alla produzione di beni, anche immateriali, rivenienti dalle attività di coltivazione, allevamento e silvicoltura, che concorrono alla tutela dell’ambiente e alla lotta ai cambiamenti climatici, compresi quelli debitamente certificati si Si prevede l’applicazione del coefficiente di redditività del 25 per cento all’ammontare dei corrispettivi delle operazioni soggette all’imposta sul valore aggiunto.

Inoltre, si dispone l’applicazione delle modalità di calcolo dei redditi agricoli di cui all’articolo 56-bis anche alle società di persone, le società a responsabilità limitata e le società cooperative, che rivestono la qualifica di società agricola (si tratta dei soggetti che rientrano nella fattispecie prevista all’articolo 1, comma 1093, della legge n. 296 del 2006).

Si rammenta che l’articolo 1, comma 1093 della legge n. 296 del 2006 prevede la possibilità di optare per l’applicazione delle disposizioni in materia di reddito fondiario di cui all’articolo 36 del TUIR per le società di persone, le società a responsabilità limitata e le società cooperative, che rivestono la qualifica di società agricola ai sensi dell'articolo 2 del decreto legislativo 29 marzo 2004, n. 99.

Con riferimento alla determinazione della base imponibile delle società e degli enti commerciali, le norme integrando l’articolo 81 del TUIR, dispongono che il calcolo del reddito d’impresa sia effettuato fatto salvo quanto previsto dall’articolo 56-bis, come modificato dalle norme in esame.

Le modifiche si applicano ai redditi prodotti a partire dal periodo d’imposta in corso alla data di entrata in vigore del provvedimento in esame (comma 2).

Il prospetto riepilogativo ascrive alla norma i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2024 |

2025 |

2026 |

2027 |

2024 |

2025 |

2026 |

2027 |

2024 |

2025 |

2026 |

2027 |

| Maggiori spese correnti |

|

| Revisione della disciplina dei redditi dei terreni e riconduzione delle produzioni di vegetali innovative nel novero delle attività agricole principali - addizionale regionale (comma 1) |

|

0,2 |

0,2 |

0,2 |

|

|

|

|

|

|

|

|

| Revisione della disciplina dei redditi dei terreni e riconduzione delle produzioni di vegetali innovative nel novero delle attività agricole principali - addizionale comunale (comma 1) |

|

0,1 |

0,1 |

0,1 |

|

|

|

|

|

|

|

|

| Revisione della disciplina dei redditi dei terreni e riconduzione delle produzioni di vegetali innovative nel novero delle attività agricole principali - IRAP (comma 1) |

|

13,0 |

7,0 |

7,0 |

|

|

|

|

|

|

|

|

| Revisione della disciplina dei redditi dei terreni per le società operanti in agricoltura soggette ad IRES che optano per la tassazione su base catastale - addizionale regionale (comma 1, lettera e)) |

|

0,1 |

0,1 |

0,1 |

|

|

|

|

|

|

|

|

| Revisione della disciplina dei redditi dei terreni per le società operanti in agricoltura soggette ad IRES che optano per la tassazione su base catastale - addizionale comunale (comma 1, lettera e)) |

|

0,1 |

0,1 |

0,1 |

|

|

|

|

|

|

|

|

| Revisione della disciplina dei redditi dei terreni per le società operanti in agricoltura soggette ad IRES che optano per la tassazione su base catastale - IRAP (comma 1, lettera e)) |

|

6,0 |

3,3 |

3,3 |

|

|

|

|

|

|

|

|

| Minori entrate tributarie |

|

|

|

|

|

|

|

|

|

|

|

|

| Revisione della disciplina dei redditi dei terreni e riconduzione delle produzioni di vegetali innovative nel novero delle attività agricole principali - IRES (comma 1) |

|

32,3 |

18,5 |

18,5 |

|

32,3 |

18,5 |

18,5 |

|

32,3 |

18,5 |

18,5 |

| Revisione della disciplina dei redditi dei terreni e riconduzione delle produzioni di vegetali innovative nel novero delle attività agricole principali - IRPEF (comma 1) |

|

8,6 |

4,9 |

4,9 |

|

8,6 |

4,9 |

4,9 |

|

8,6 |

4,9 |

4,9 |

| Revisione della disciplina dei redditi dei terreni e riconduzione delle produzioni di vegetali innovative nel novero delle attività agricole principali - addizionale regionale (comma 1) |

|

|

|

|

|

0,2 |

0,2 |

0,2 |

|

0,2 |

0,2 |

0,2 |

| Revisione della disciplina dei redditi dei terreni e riconduzione delle produzioni di vegetali innovative nel novero delle attività agricole principali - addizionale comunale (comma 1) |

|

|

|

|

|

0,1 |

0,1 |

0,1 |

|

0,1 |

0,1 |

0,1 |

| Revisione della disciplina dei redditi dei terreni e riconduzione delle produzioni di vegetali innovative nel novero delle attività agricole principali - IRAP (comma 1) |

|

|

|

|

|

13,0 |

7,0 |

7,0 |

|

13,0 |

7,0 |

7,0 |

| Revisione della disciplina dei redditi dei terreni per le società operanti in agricoltura soggette ad IRES che optano per la tassazione su base catastale - IRES (comma 1, lettera e)) |

|

24,0 |

13,7 |

13,7 |

|

24,0 |

13,7 |

13,7 |

|

24,0 |

13,7 |

13,7 |

| Revisione della disciplina dei redditi dei terreni per le società operanti in agricoltura soggette ad IRES che optano per la tassazione su base catastale - IRPEF (comma 1, lettera e)) |

|

3,9 |

2,1 |

2,1 |

|

3,9 |

2,1 |

2,1 |

|

3,9 |

2,1 |

2,1 |

| Revisione della disciplina dei redditi dei terreni per le società operanti in agricoltura soggette ad IRES che optano per la tassazione su base catastale - addizionale regionale (comma 1, lettera e)) |

|

|

|

|

|

0,1 |

0,1 |

0,1 |

|

0,1 |

0,1 |

0,1 |

| Revisione della disciplina dei redditi dei terreni per le società operanti in agricoltura soggette ad IRES che optano per la tassazione su base catastale - addizionale comunale (comma 1, lettera e)) |

|

|

|

|

|

0,1 |

0,1 |

0,1 |

|

0,1 |

0,1 |

0,1 |

| Revisione della disciplina dei redditi dei terreni per le società operanti in agricoltura soggette ad IRES che optano per la tassazione su base catastale - IRAP (comma 1, lettera e)) |

|

|

|

|

|

6,0 |

3,3 |

3,3 |

|

6,0 |

3,3 |

3,3 |

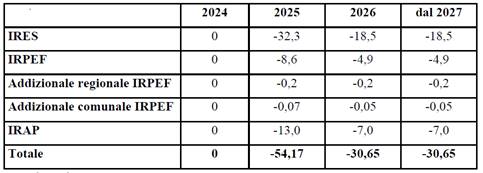

La relazione tecnica con riferimento al complesso delle modifiche normative in materia di reddito agrario producono i seguenti effetti finanziari:

(milioni di euro)

| |

2024 |

2025 |

2026 |

dal 2027 |

| Riconduzione nel novero delle attività agricole principali delle produzioni di vegetali innovative |

0 |

-54,17 |

-30,65 |

-30,65 |

| Società operanti in agricoltura soggette ad IRES che optano per la tassazione su base catastale |

0 |

-34,10 |

-19,28 |

-19,28 |

| Totale |

0 |

-88,27 |

-49,93 |

-49,93 |

Con riferimento alle singole norme la RT afferma quanto segue.

Modifiche in materia di determinazione del reddito delle nuove attività agricole.

La RT afferma che la normativa proposta, prevedendo per tale attività una definizione forfetaria del reddito rispetto al regime del reddito d’impresa, introduce un’agevolazione per le imprese del settore cui consegue una perdita di gettito.

La RT precisa che la modifica all’articolo 32 in tema di attività agricole produttive di reddito agrario introduce infatti alla lettera b-bis) le coltivazioni vegetali tramite l’utilizzo di immobili e alla lettera b-ter) le attività agricole dirette alla produzione di beni, anche immateriali, rivenienti dalle attività di coltivazione, allevamento e silvicoltura, che concorrono alla tutela dell’ambiente e alla lotta ai cambiamenti climatici. La modifica viene poi coordinata nella definizione del calcolo del reddito dominicale (articolo 28) e del reddito agrario (articolo 34). La RT chiarisce che rientrano nella tipologia della lettera b-bis) i nuovi sistemi di coltivazione “verticale” quali, ad esempio, le c.d. vertical farm, skyfarming e le colture idroponiche, in grado di ridurre, tra l’altro, il consumo di acqua, di rendere più salubri i prodotti vegetali, di sottrarre determinate produzioni di carattere vegetale agli effetti distruttivi dei cambiamenti climatici.

Ai fini della stima la RT considera le informazioni relative alle attività economiche riconducibili al codice ATECO 011321 Coltivazione di ortaggi (inclusi i meloni) in foglia, a fusto, a frutto, in radici, bulbi e tuberi in colture protette fuori suolo (escluse barbabietola da zucchero e patate), integrate da informazioni di fonte esterna sul settore.

In assenza di dati di dettaglio tenuto conto della portata innovativa delle colture oggetto della modifica normativa, la RT considera prudenzialmente parte del reddito di impresa, attualmente riferibile alle attività di coltivazione, che potrebbe essere potenzialmente interessato a tale modifica.

La RT precisa che trattandosi di tecniche di coltivazione innovative di recente introduzione, i dati dichiarativi a disposizione sono limitati e, pur evidenziando una crescita del settore, identificano una platea di soggetti numericamente contenuta e con valori fiscali poco rilevanti. L’introduzione della lettera b-ter), del comma 2 dell’articolo 32 del TUIR, si inserisce anch’essa nell’alveo di attività innovative attualmente in fase di sviluppo che potrebbero avere un effetto additivo sui redditi agrari e, solo in parte sostitutivo, anche in attesa dello sviluppo e dell’organizzazione del mercato dei certificati ambientali.

Dall’analisi dei dati dichiarativi per l’anno di imposta 2021, la RT individua un reddito di impresa complessivamente pari a circa 312,1 milioni di euro (283 milioni ai fini IRES e 29,1 ai fini IRPEF) con un’imposta IRES di circa 37 milioni di euro, circa 10,2 milioni di euro rilevano ai fini IRPEF e circa 14 milioni di euro ai fini IRAP. Nell’ipotesi che il 50% di tali redditi si trasformi da reddito di impresa a reddito agrario determinato forfettariamente, la RT stima prudenzialmente una perdita di gettito pari a circa 30,6 milioni di euro per il reddito di impresa, di cui 18,5 milioni di euro ai fini IRES e 5,1 milioni di euro ai fini IRPEF e circa 7 milioni di euro ai fini IRAP.

In termini finanziari, considerando l’entrata in vigore dal 2024 e un acconto IRES/IRPEF del 75% e IRAP dell’85%, gli effetti finanziari risultano i seguenti:

(milioni di euro)

Società operanti in agricoltura soggette ad IRES che optano per la tassazione su base catastale.

La RT spiega le modifiche all’articolo 56-bis del TUIR dirette ad ampliare il campo di applicazione anche alle attività produttive disciplinate nelle sopra descritte nuove lettere b-bis) e b-ter). In particolare, viene considerato come reddito agrario quello nei limiti dei corrispettivi delle cessioni di beni derivanti dall’esercizio delle attività agricole; oltre tale limite il reddito viene determinato secondo le previsioni dell’articolo 56-bis con riferimento all’ammontare dei corrispettivi delle operazioni registrate o soggette a registrazione agli effetti dell’imposta sul valore aggiunto ed applicando il coefficiente di redditività del 25%. Si è ritenuto che l’intervento sui ricavi oltre tale limite possa essere opzionale per il contribuente (cfr. comma 5 dell’articolo 56-bis). La norma della lettera e) prevede, infine, l’applicazione dell’articolo 56-bis anche alle società che hanno optato per la tassazione su base catastale con riferimento al reddito prodotto che eccede i limiti di quello agricolo. Tale reddito non sarà, quindi, determinato in modo analitico ma applicando il coefficiente di redditività del 25%. Anche in questo caso l’adozione dell’articolo 56-bis è comunque opzionale, tenuto conto della circostanza che - pur essendo il regime naturale - il contribuente può, ai sensi del comma 5 di detto articolo, scegliere di determinare il reddito con le regole ordinarie, ossia in modo analitico.

La RT ai fini della stima, è stata selezionata la platea delle Società di capitali nelle divisioni ATECO 01 - Coltivazioni agricole e produzione di prodotti animali, caccia e servizi connessi e 02 - Silvicoltura ed utilizzo di aree forestali, estraendo le informazioni dalle dichiarazioni Redditi 2022, anno d’imposta 2021. Per tali soggetti è stata calcolata la redditività dei ricavi ed è stata individuata la quota eccedente rispetto ai ricavi dell’attività propria delle società agricole che adottano i regimi di cui all’art. 1, commi 1093 e 1094, della legge n. 296 del 2006, indicati nel rigo RF55 con il codice 8. In presenza di tale eccedenza di ricavi e di una redditività stimata dai dati dichiarativi superiore al 25%, è stata valutata la riduzione IRES/IRPEF dovuta all’adozione della normativa proposta.

Complessivamente, si stima una minore IRES di competenza pari a circa 13,7 milioni di euro, una minore IRPEF per circa 2,3 milioni di euro e una minore IRAP per circa 3,3 milioni di euro. In termini finanziari, considerando l’entrata in vigore dal 2024 e un acconto IRES/IRPEF del 75% ed IRAP dell’85%, gli effetti finanziari risultano i seguenti:

(milioni di euro)

In merito ai profili di quantificazione, si evidenzia preliminarmente che le norme in esame modificano gli articoli 28, 32, 34, 36, 56-bis e 81 del TUIR (DPR 917 del 1986) in materia di determinazione dei redditi dominicali e agricoli. In particolare con la modifica all’articolo 32, comma 2, in tema di attività agricole produttive di reddito agrario sono introdotte nuove fattispecie: l’attività di produzione di vegetali tramite l’utilizzo di immobili oggetto di censimento al catasto dei fabbricati, rientranti in determinate categorie catastali (nuova lettera b-bis)) e le attività agricole dirette alla produzione di beni, anche immateriali, rivenienti dalle attività di coltivazione, allevamento e silvicoltura, che concorrono alla tutela dell’ambiente e alla lotta ai cambiamenti climatici (nuova lettera b-ter)). Inoltre, con le modifiche all’articolo 56-bis del TUIR (comma 1, lett. e)) sono definite le modalità di tassazione delle attività agricole eccedentarie rispetto a quelle che si considerano produttive di reddito agrario, con riguardo alle nuove fattispecie di attività agricole introdotte con le novelle all’articolo 32.

La RT afferma che le norme in esame, prevedendo per tali attività una definizione forfetaria del reddito rispetto al regime del reddito d’impresa, introducono per le imprese del settore un’agevolazione da cui deriva una perdita di gettito.

Con riferimento alla quantificazione della perdita di gettito relativa all’inclusione tra le attività agricole delle due nuove fattispecie (nuove lettere b-bis) e b-ter) del comma 2 dell’articolo 32 del TUIR) la RT stima le minori entrate a partire dal reddito di impresa riferibile alle attività di coltivazione (pari a circa 312,1 milioni di euro) potenzialmente interessato dalle modifiche. Inoltre, la RT considera che il 50 per cento di tali redditi possa trasformarsi da reddito di impresa a reddito agrario determinato forfetariamente. In merito al procedimento di stima si evidenzia che la RT fornisce il dato di partenza (il reddito di impresa) ricavato dalle dichiarazioni per l’anno di imposta 2021 dei soggetti interessati e gli importi relativi alle quote di reddito imponibile ai fini IRES e IRPEF senza indicare le aliquote effettive utilizzate nella stima delle minori entrate. Calcolando tali aliquote con metodo induttivo esse sembrerebbero pari a circa il 13% per l’IRES, il 35% per l’IRPEF e circa il 4,5% per l’IRAP. Con l’applicazione di tali aliquote e considerando le percentuali di saldo e acconto indicate dalla RT la quantificazione delle minori entrate appare verificabile. Risulta comunque opportuno acquisire una conferma da parte del Governo circa le aliquote effettive utilizzate.

Inoltre, si segnala che la RT quantifica gli effetti di minore entrata derivanti dalla trasformazione dei redditi di impresa in redditi agrari, senza stimare effetti maggiore gettito con riferimento a questi ultimi. In proposito, pur rilevando che tale approccio risulta ispirato a criteri di prudenzialità, appare comunque necessario acquisire un chiarimento da parte del Governo.

In merito alle società operanti in agricoltura soggette ad IRES che optano per la tassazione su base catastale (modifiche all’articolo 56-bis) del TUIR), si rileva che il reddito da esse prodotto che eccede i limiti di quello agricolo, in base alle modifiche proposte, non sarà determinato in modo analitico, ma applicando il coefficiente di redditività del 25%.

La RT stima l’entità della perdita di gettito IRES, IRPEF e relative addizionali e IRAP esponendo il procedimento seguito, senza indicare il dato di partenza (il reddito dei soggetti IRES potenzialmente interessati) utilizzato nella quantificazione. In proposito andrebbero quindi forniti dati ed elementi alla base della stima con esplicita indicazione delle aliquote effettive utilizzate.

ARTICOLO 2

Aggiornamento delle banche dati catastali

La norma prevede che, in relazione ai terreni sottoposti a monitoraggio da parte dell’Agenzia per le Erogazioni in Agricoltura (AGEA), i contribuenti tenuti all'adempimento previsto dall'articolo 30 del TUIR, in materia di denuncia e decorrenza delle variazioni del reddito dominicale, relativo alle variazioni inerenti alle qualità e classi di coltura, sono esonerati dal medesimo adempimento, al quale provvede la stessa AGEA con le risorse umane, finanziarie e strumentali previste a legislazione vigente senza nuovi o maggiori oneri a carico della finanza pubblica.

Le disposizioni attuative della norma in esame sono demandate ad un decreto del Ministro dell’agricoltura, della sovranità alimentare e delle foreste, da emanarsi di concerto con il Ministro dell’economia e delle finanze entro novanta giorni dall’entrata in vigore del decreto in esame.

Il prospetto riepilogativo non ascrive alla norma effetti sui saldi di finanza pubblica.

La relazione tecnica afferma che alla disposizione non si ascrivono effetti avendo AGEA assicurato che renderà operative le predette attività con le risorse umane, finanziarie e strumentali previste a legislazione vigente, senza nuovi o maggiori oneri a carico della finanza pubblica.

In merito ai profili di quantificazione, si evidenzia preliminarmente che la norma dispone che l’Agenzia per le Erogazioni in Agricoltura (AGEA) provveda direttamente all'adempimento relativo alle variazioni inerenti alle qualità e classi di coltura per i terreni sottoposti a monitoraggio da parte della stessa AGEA, in luogo dei soggetti su cui ricade l’obbligo in base alla normativa vigente.

La relazione tecnica non ascrive effetti finanziari alla norma in esame in quanto AGEA provvederà alle attività prescritte con le con le risorse umane, finanziarie e strumentali previste a legislazione vigente, senza nuovi o maggiori oneri a carico della finanza pubblica.

Non si hanno osservazioni da formulare, posto che, come risulta dalla relazione tecnica, l’AGEA ha assicurato che renderà operative le predette attività con le risorse umane, finanziarie e strumentali previste a legislazione vigente, senza nuovi o maggiori oneri a carico della finanza pubblica.

ARTICOLI 3 e 4

Revisione della disciplina sulla tassazione dei redditi di lavoro dipendente

Le norme modificano gli articoli 10 (oneri deducibili) e 51 (determinazione del reddito di lavoro dipendente) del TUIR (DPR 917 del 1986). In particolare, sono apportate modificazioni sulle disposizioni riguardanti le somme e i valori esclusi dalla formazione del reddito di lavoro dipendente.

- Con riferimento ai contributi di assistenza sanitaria versati a Fondi integrativi (che, in base alla normativa vigente, sono deducibili ai fini IRPEF e non concorrono a formare il reddito da lavoro dipendente per un importo non superiore complessivamente ad euro 3.615,20) viene specificato che i fondi verso cui sono effettuati i versamenti devono essere iscritti all’Anagrafe dei fondi sanitari integrativi istituita con il decreto del Ministro della salute del 31 marzo 2008 e che operino secondo il principio di mutualità e solidarietà tra gli iscritti (modifiche all’articolo 10, comma 1, lett. e-ter) e articolo 51, comma 2, lett. a) del TUIR).

- Si estende anche ai familiari a carico la non concorrenza alla formazione del reddito dei contributi e i premi versati dal datore di lavoro per prestazioni, anche in forma assicurativa, aventi per oggetto il rischio di non autosufficienza o di gravi patologie, prevista in base alla legislazione vigente in favore dei dipendenti (modifica all’articolo 51, comma 2, lett. f-quater).

- Soppressione della lettera i-bis) dell’articolo 51, comma 2, del TUIR che prevede la non concorrenza alla formazione del reddito delle quote di retribuzione derivanti dall'esercizio, da parte del lavoratore, della facoltà di rinuncia all'accredito contributivo presso l'assicurazione generale obbligatoria per l'invalidità, la vecchiaia ed i superstiti dei lavoratori dipendenti e le forme sostitutive della medesima, per il periodo successivo alla prima scadenza utile per il pensionamento di anzianità, dopo aver maturato i requisiti minimi secondo la vigente normativa.

La relazione illustrativa precisa che tale regime appare superato dal momento che ha trovato applicazione concretamente in relazione al periodo che va dal 2004 al 2007 e dal 2015 al 2018.

- Sono modificati i criteri di determinazione del valore dei beni e servizi alla cui produzione o al cui scambio è diretta l'attività del datore di lavoro e ceduti ai dipendenti, identificandolo nel prezzo mediamente praticato nel medesimo stadio di commercializzazione in cui avviene la cessione di beni o la prestazione di servizi a favore del lavoratore o, in mancanza, in base al costo sostenuto dal datore di lavoro. Resta ferma la quota massima di non concorrenza di tale componente del reddito che è pari a euro 258,23 (500.000 lire nella vigente formulazione).

Si ricorda che la vigente formulazione (articolo 51, comma 3, del TUIR) prevede che il valore normale dei generi in natura prodotti dall'azienda e ceduti ai dipendenti è determinato in misura pari al prezzo mediamente praticato dalla stessa azienda nelle cessioni al grossista. Non concorreva a formare il reddito il valore dei beni ceduti e dei servizi prestati se complessivamente di importo non superiore nel periodo d'imposta a lire 500.000; se il predetto valore fosse superiore al citato limite, lo stesso concorreva interamente a formare il reddito. La relazione illustrativa precisa che tale criterio nel tempo è divenuto non più adatto a regolare fattispecie sempre più diverse ed eterogenee tra loro in un mercato dei beni e servizi in costante evoluzione.

- Si modifica l’articolo 51, comma 5, del TUIR al fine di specificare la documentazione relativa alle somme per i rimborsi di spese di viaggio e trasporto, necessaria affinché tali spese non concorrano alla formazione del reddito. In particolare si prevede che tali spese siano “comprovate e documentate”, in luogo della vigente formulazione che riporta la locuzione “documenti provenienti dal vettore”.

Le modifiche si applicano alle componenti del reddito di lavoro dipendente percepite a decorrere dal 1° gennaio 2025.

Il prospetto riepilogativo ascrive alla norma i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2024 |

2025 |

2026 |

2027 |

2024 |

2025 |

2026 |

2027 |

2024 |

2025 |

2026 |

2027 |

| Maggiori spese correnti |

|

| Modifica dell'art. 51 del TUIR - Esclusione dalla base imponibile IRPEF dei contributi e dei premi versati dal datore di lavoro a favore dei familiari dei dipendenti - addizionale regionale (comma 1, lettera b)) |

|

|

0,3 |

0,3 |

|

|

|

|

|

|

|

|

| Modifica dell'art. 51 del TUIR - Esclusione dalla base imponibile IRPEF dei contributi e dei premi versati dal datore di lavoro a favore dei familiari dei dipendenti - addizionale comunale (comma 1, lettera b)) |

|

|

0,1 |

0,1 |

|

|

|

|

|

|

|

|

| Minori entrate tributarie |

|

|

|

|

|

|

|

|

|

|

|

|

| Modifica dell'art. 51 del TUIR - Esclusione dalla base imponibile IRPEF dei contributi e dei premi versati dal datore di lavoro a favore dei familiari dei dipendenti - IRPEF (comma 1, lettera b)) |

|

4,3 |

4,3 |

4,3 |

|

4,3 |

4,3 |

4,3 |

|

4,3 |

4,3 |

4,3 |

| Modifica dell'art. 51 del TUIR - Esclusione dalla base imponibile IRPEF dei contributi e dei premi versati dal datore di lavoro a favore dei familiari dei dipendenti- addizionale regionale (comma 1, lettera b)) |

|

|

|

|

|

|

0,3 |

0,3 |

|

|

0,3 |

0,3 |

| Modifica dell'art. 51 del TUIR - Esclusione dalla base imponibile IRPEF dei contributi e dei premi versati dal datore di lavoro a favore dei familiari dei dipendenti - addizionale comunale (comma 1, lettera b)) |

|

|

|

|

|

|

0,1 |

0,1 |

|

|

0,1 |

0,1 |

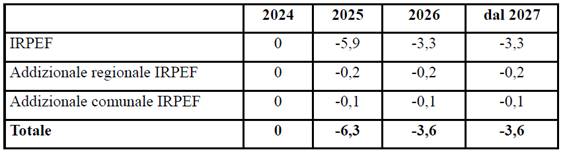

La relazione tecnica con riferimento all’estensione ai familiari a carico del regime di non concorrenza alla formazione del reddito, di cui all’articolo 51, comma 2, lettera f-quater), quantifica i seguenti effetti finanziari, considerando l’efficacia della norma a decorrere dal 2025:

(milioni di euro)

| |

2025 |

2026 |

dal 2027 |

| IRPEF |

-4,3 |

-4,3 |

-4,3 |

| Addizionale regionale |

0,0 |

-0,3 |

-0,3 |

| Addizionale comunale |

0,0 |

-0,1 |

-0,1 |

| Totale |

-4,3 |

-4,7 |

-4,7 |

In particolare, la RT ai fini della stima considera come proxy dei nuovi contributi versati a favore dei familiari a carico, per un importo non superiore ai 1.291,14 euro, l’ammontare dei premi relativi alle assicurazioni aventi per oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana. Da elaborazioni effettuate sulla base dei dati provvisori delle dichiarazioni dei redditi delle persone fisiche relative all’anno d’imposta 2022, la RT evidenzia che l’ammontare dei premi per cui è prevista la detrazione del 19% versati da soggetti con reddito di lavoro dipendente e familiari a carico è di circa 14,3 milioni di euro. Applicando a tale importo l'aliquota marginale media IRPEF del 30%, la RT stima una variazione di gettito IRPEF di competenza annua di circa -4,3 milioni di euro, e di -0,3 e -0,1 milioni di euro rispettivamente di addizionale regionale e comunale.

In merito alle restanti norme, la RT non ascrive effetti finanziari.

In merito ai profili di quantificazione, si evidenzia preliminarmente che le norme in esame modificano gli articoli 10 (oneri deducibili) e 51 (determinazione del reddito di lavoro dipendente) del TUIR (DPR 917 del 1986) in materia di somme e valori esclusi dalla formazione del reddito di lavoro dipendente. Le modifiche si applicano alle componenti del reddito di lavoro dipendente percepite a decorrere dal 1° gennaio 2025.

Con riferimento all’estensione ai familiari a carico del regime di non concorrenza alla formazione del reddito (di cui all’articolo 51, comma 2, lettera f-quater), la RT quantifica effetti di minore entrata pari a 4,3 milioni di euro per l’anno 2025 e a 4,7 milioni di euro a decorrere dall’anno 2026. Sulla base dei dati forniti dalla RT (dati provvisori delle dichiarazioni dei redditi delle persone fisiche relative all’anno d’imposta 2022) e del procedimento di stima esposto (che utilizza come proxy dei nuovi contributi versati a favore dei familiari a carico l’ammontare dei premi relativi alle assicurazioni aventi per oggetto il rischio di non autosufficienza) non si hanno osservazioni da formulare per i profili di quantificazione.

In particolare, da elaborazioni effettuate sulla base dei dati provvisori delle dichiarazioni dei redditi delle persone fisiche relative all’anno d’imposta 2022, la RT evidenzia che l’ammontare dei premi per cui è prevista la detrazione del 19% versati da soggetti con reddito di lavoro dipendente e familiari a carico è di circa 14,3 milioni di euro. Applicando a tale importo l'aliquota marginale media IRPEF del 30%, la RT stima una variazione di gettito IRPEF di competenza annua di circa -4,3 milioni di euro, e di -0,3 e -0,1 milioni di euro rispettivamente di addizionale regionale e comunale.

Nulla da osservare con riferimento alle restanti modifiche.

ARTICOLI 5 e 6

Revisione della disciplina dei redditi di lavoro autonomo e disposizioni transitorie

Le norme modificando gli articoli 17 (tassazione separata) e 54 (determinazione del reddito di lavoro autonomo) del TUIR (DPR 917 del 1986) intervengono sulla disciplina dei redditi di lavoro autonomo. In particolare, si descrivono di seguito le principali novità rispetto alla disciplina vigente.

Tassazione separata delle plusvalenze da cessione a titolo oneroso di beni immateriali attinenti all’arte e alla professione (articolo 5, comma 1, lettera a)).

La norma sostituendo la lettera g-ter) all’articolo 17, comma 1 del TUIR prevede che l’imposta si applica separatamente ai corrispettivi percepiti a seguito di cessione della clientela o di elementi immateriali, incluse le plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni in associazioni, società ed enti, comunque riferibili all’attività artistica o professionale, se percepiti, anche in più rate, nello stesso periodo di imposta

Nella vigente formulazione la tassazione separata è prevista per i corrispettivi di cui all'articolo 54, comma 1-quater (ovvero i corrispettivi percepiti a seguito di cessione della clientela o di elementi immateriali comunque riferibili all'attività artistica o professionale) se percepiti in unica soluzione.

La differenza tra le due formulazioni, salvo che per l’esplicito riferimento alle plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni in associazioni, società ed enti, comunque riferibili all’attività artistica o professionale, dipende dall’adeguamento del testo della norma alla prassi amministrativa (cfr. circolare Agenzia delle entrate 16 febbraio 2007, n. 11/E, par. 7.1) che aveva già chiarito che la tassazione separata fosse applicabile anche nel caso di corrispettivi percepiti in più rate, purché nello stesso periodo di imposta.

Determinazione del reddito di lavoro autonomo (articolo 5, comma 1, lettera b), cpv. articolo 54).

La norma sostituisce interamente l’articolo 54 del TUIR. In particolare:

- si introduce, quale criterio generale di determinazione del reddito di lavoro autonomo, il principio di onnicomprensività, analogo a quello vigente per i redditi di lavoro dipendente. In particolare, viene specificato che il reddito di lavoro autonomo è costituito dalla differenza tra tutte le somme e i valori in genere a qualunque titolo percepiti nel periodo di imposta in relazione all’attività artistica o professionale e l’ammontare delle spese sostenute nel periodo stesso nell’esercizio dell’attività (confermando la rilevanza del principio di cassa);

- viene derogato il criterio di cassa, prevedendo che le somme e i valori in genere percepiti nel periodo di imposta successivo a quello in cui gli stessi sono stati corrisposti dal sostituto d’imposta si imputano al periodo di imposta in cui sussiste l’obbligo per quest’ultimo di effettuazione della ritenuta;

- si specifica che non concorrono a formare il reddito, oltre alle somme già previste dalla normativa vigente o applicate in via di prassi amministrativa, le somme percepite a titolo di rimborso delle spese sostenute dall’esercente arte o professione per l’esecuzione di un incarico e addebitate analiticamente in capo al committente Le altre somme che non concorrono alla formazione del reddito elencate nella nuova formulazione sono già applicate in base alla legislazione vigente o alla prassi amministrativa:

· i contributi previdenziali e assistenziali stabiliti dalla legge a carico del soggetto che li corrisponde;

· il riaddebito ad altri soggetti delle spese sostenute per l’uso comune degli immobili utilizzati anche promiscuamente per l’esercizio di tali attività e per i servizi ad essi connessi.

Si riporta il nuovo testo del comma 2 dell’articolo 54 che prevede che non concorrono a formare il reddito le somme percepite a titolo di:

a) contributi previdenziali e assistenziali stabiliti dalla legge a carico del soggetto che li corrisponde;

b) rimborso delle spese sostenute dall’esercente arte o professione per l’esecuzione di un incarico e addebitate analiticamente in capo al committente;

c) riaddebito ad altri soggetti delle spese sostenute per l’uso comune degli immobili utilizzati, anche promiscuamente, per l’esercizio di tali attività e per i servizi a essi connessi.

Plusvalenze e altri proventi (articolo 5, comma 1, lettera b), cpv. articolo 54-bis).

Il nuovo articolo 54-bis, comma 1, riproduce il testo vigente del comma 1-bis dell’articolo 54 del TUIR, che stabilisce in quali casi le plusvalenze di beni strumentali concorrono a formare il reddito.

Si rammenta che l’articolo 54, comma 1-bis del TUIR dispone che concorrono a formare il reddito le plusvalenze dei beni strumentali se:

a) sono realizzate mediante cessione a titolo oneroso;

b) sono realizzate mediante il risarcimento, anche in forma assicurativa, per la perdita o il danneggiamento dei beni;

c) i beni vengono destinati al consumo personale o familiare dell’esercente l’arte o la professione o a finalità estranee all’arte o professione.

Si stabilisce inoltre che la plusvalenza è costituita, nelle ipotesi di cui alle lettere a) e b) del comma 1, dalla differenza tra il corrispettivo o l’indennizzo percepito e il costo non ammortizzato del bene e, nell’ipotesi di cui alla lettera c) del comma 1, dalla differenza tra il valore normale e il costo non ammortizzato del bene. In ogni caso, la plusvalenza rileva nella stessa proporzione esistente tra l’ammontare dell’ammortamento fiscalmente dedotto e quello complessivamente effettuato. Con tale ultimo periodo viene codificata anche per i redditi di lavoro autonomo la regola attualmente prevista ai fini del reddito d’impresa dall’articolo 164, comma 2, del TUIR che si rende applicabile, ad esempio, per i beni strumentali (relativi all’arte o professione) ad uso promiscuo, per i mezzi di trasporto a motore a deducibilità limitata di cui all’articolo 164, comma 1, lettera b), del TUIR e per le apparecchiature telefoniche.

Rimborsi e riaddebiti (articolo 5, comma 1, lettera b), cpv. articolo 54-ter).

La norma prevede al comma 1 l’indeducibilità delle spese rimborsate e riaddebitate di cui alle lettere b) e c) del comma 2 del nuovo art. 54 del TUIR dal reddito di lavoro autonomo del soggetto che le sostiene, salvo quanto previsto nei successivi commi da 2 a 4 con riferimento alle spese non rimborsate da parte del committente.

In particolare, le spese di cui alla lett. b) del comma 2 dell’art. 54 non rimborsate da parte del committente sono deducibili a partire dalla data in cui:

a) il committente ha fatto ricorso o è stato assoggettato a uno degli istituti di regolazione della crisi e dell’insolvenza disciplinati dal decreto legislativo 12 gennaio 2019, n. 14, o a procedure estere equivalenti, previste in Stati o territori con i quali esiste un adeguato scambio di informazioni;

b) la procedura esecutiva individuale nei confronti del committente sia rimasta infruttuosa;

c) il diritto alla riscossione del corrispondente credito è prescritto.

Le spese di cui alla lettera b) del comma 2 dell’articolo 54 di importo, comprensivo del compenso a esse relative, non superiore a 2.500 euro che non sono rimborsate dal committente entro un anno dalla loro fatturazione sono in ogni caso deducibili a partire dal periodo di imposta nel corso del quale scade il detto periodo annuale.

Minusvalenze (articolo 5, comma 1, lettera b), cpv. articolo 54-quater).

Il nuovo articolo 54-quater riproduce il testo vigente del comma 1-bis.1 dell’articolo 54 del TUIR.

Il nuovo articolo 54-quater dispone che le minusvalenze dei beni mobili strumentali - esclusi gli oggetti d’arte, di antiquariato o da collezione – determinate con gli stessi criteri stabiliti per le plusvalenze, sono deducibili se realizzate mediante cessione ai sensi delle lettere a) e b) del comma 1 dell’articolo 54-bis.

Spese relative ai beni mobili e immobili (articolo 5, comma 1, lettera b), cpv. articolo 54-quinquies).

Le disposizioni di cui al nuovo articolo 54-quinquies riproducono in larga parte quanto disposto ai sensi dei commi 2, 3 e 3-bis dell’articolo 54 del TUIR, nel testo attualmente vigente.

Rispetto alla disciplina vigente:

- il primo periodo del comma 1 prevede per i beni strumentali, esclusi i beni immobili (tale esclusione non è prevista dall’articolo 54) e gli oggetti d’arte, di antiquariato o da collezione di cui all’articolo 54-septies, comma 2, sono ammesse in deduzione quote annuali di ammortamento non superiori a quelle risultanti dall’applicazione al costo dei beni dei coefficienti stabiliti, per categorie di beni omogenei, con decreto del Ministro dell’economia e delle finanze, ridotti alla metà per il primo periodo d’imposta (tale riduzione non è prevista dall’articolo 54 vigente);

- il terzo periodo del comma 1 prevede che in caso di eliminazione dall’attività di beni non ancora completamente ammortizzati, esclusi i beni immobili e gli oggetti d’arte, di antiquariato o da collezione, il costo residuo è ammesso in deduzione (estendendo anche al reddito di lavoro autonomo quanto già previsto per il reddito di impresa nel vigente articolo 102 del TUIR);

- l’ultimo periodo del comma 2 stabilisce che le spese relative all’ammodernamento, ristrutturazione e manutenzione straordinaria di tali immobili utilizzati promiscuamente sono deducibili in quote costanti nel periodo d’imposta in cui sono sostenute e nei cinque successivi.

Si rammenta che l’ultimo periodo del comma 2 dell’articolo 54 del TUIR vigente stabilisce che le spese relative all'ammodernamento, alla ristrutturazione e alla manutenzione di immobili utilizzati nell'esercizio di arti e professioni, che per le loro caratteristiche non sono imputabili ad incremento del costo dei beni ai quali si riferiscono, sono deducibili, nel periodo d'imposta di sostenimento, nel limite del 5 per cento del costo complessivo di tutti i beni materiali ammortizzabili; l'eccedenza è deducibile in quote costanti nei cinque periodi d'imposta successivi.

Spese relative a beni ed elementi immateriali (articolo 5, comma 1, lettera b), cpv. articolo 54-sexies).

Il nuovo articolo 54-sexies stabilisce la disciplina delle spese relative a beni ed elementi immateriali. In particolare, mutuando le disposizioni dettate dal vigente art. 103 del TUIR in materia di reddito di impresa, si modifica il regime di deducibilità (che in base alla disciplina vigente è ammessa in un unico esercizio). Si prevede in particolare che le quote di ammortamento del costo:

- dei diritti di utilizzazione di opere dell’ingegno, dei brevetti industriali, dei processi, formule e informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico sono deducibili in misura non superiore al 50 per cento del costo;

- degli altri diritti di natura pluriennale sono deducibili in misura corrispondente alla durata di utilizzazione prevista dal contratto o dalla legge;

- di acquisizione della clientela e di elementi immateriali relativi alla denominazione o ad altri elementi distintivi dell’attività artistica o professionale sono deducibili in misura non superiore a un diciottesimo del costo.

Altre spese (articolo 5, comma 1, lettera b), cpv. articolo 54-septies).

Il nuovo articolo 54-septies riproduce il testo vigente dei commi 5, 6 e 6-bis dell’articolo 54 del TUIR in tema di deducibilità delle spese per prestazioni alberghiere e somministrazione e spese di rappresentanza, spese per corsi di formazione e aggiornamento professionale, spese di vitto e alloggio del personale, deduzioni per i compensi ai familiari per il lavoro prestato.

Determinazione dei redditi assimilati a quello di lavoro autonomo (articolo 5, comma 1, lettera b), cpv. articolo 54-octies).

Il nuovo articolo 54-octies reca disposizioni in materia di determinazione di alcune tipologie di redditi da assimilare fiscalmente a quello di lavoratore autonomo, riproducendo il testo vigente del comma 8 dell’articolo 54 del TUIR.

La norma non ripropone il contenuto dell’articolo 8-bis (determinazione della base imponibile per i rapporti di cooperazione dei volontari e cooperanti) che viene conseguentemente abrogato.

Si rammenta che il citato comma 8-bis dell’articolo 54 del TUIR dispone che in deroga al principio della determinazione analitica del reddito, la base imponibile per i rapporti di cooperazione dei volontari e dei cooperanti è determinata sulla base dei compensi convenzionali fissati annualmente con decreto del Ministero degli affari esteri di concerto con il Ministero del lavoro e delle politiche sociali, indipendentemente dalla durata temporale e dalla natura del contratto purché stipulato da organizzazione non governativa riconosciuta.

Modifiche all’articolo 67 del TUIR - redditi diversi (articolo 5, comma 1, lettera c)).

La norma modifica l’articolo 67, comma 1, in materia di redditi diversi al fine di ricomprendere tra i redditi diversi anche le plusvalenze realizzate, mediante cessione a titolo oneroso di partecipazioni qualificate ovvero di azioni o partecipazioni al capitale o al patrimonio sociale non qualificate, anche da parte delle associazioni senza personalità giuridica costituite fra persone fisiche per l'esercizio in forma associata di arti e professioni, equiparate alle società semplici.

La relazione illustrativa precisa che le modifiche introdotte si giustificano per ragioni sistematiche e di coordinamento normativo. L’esclusione attualmente prevista per le plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni qualificate e non qualificate, riconducibili alla categoria dei redditi diversi, relative alle associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni di cui all’articolo 5, comma 3, lettera c), del Tuir (su cui interviene il comma 1, lettera c) n. 1 e 2)) è desumibile, infatti, già da quanto disposto dall’alinea del comma 1 del citato articolo 67 secondo cui sono suscettibili di rientrare nella categoria dei redditi diversi soltanto le fattispecie ivi contemplate che non sono conseguite, tra l’altro, nell’esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice.

In considerazione dell’introduzione del principio di onnicomprensività nella determinazione del reddito di lavoro autonomo, le plusvalenze derivanti dalla cessione a titolo oneroso delle partecipazioni nelle dette associazioni, così come quelle nelle società ed enti comunque riferibili all’attività artistica o professionale esercitata, risultano ora attratte al reddito di categoria, fatta salva la possibilità di beneficiare del regime di tassazione separata allorquando le stesse siano percepite, anche in più rate, purché nello stesso periodo di imposta, ai sensi della nuova lettera g-ter) dell’articolo 17, comma 1, del Tuir, come modificata dal comma 1, lettera a) dell’articolo in esame.

Nuovo articolo 177-bis - Operazioni straordinarie e attività professionali (articolo 5, comma 1, lettera d))

La norma inserisce nel TUIR il nuovo articolo 177-bis diretto a disciplinare specificamente e per la prima volta, la disciplina delle operazioni straordinarie e delle trasformazioni concernenti le società costituite per l’esercizio di attività professionali regolamentate nel sistema ordinistico (società tra professionisti).

La relazione tecnica chiarisce che la norma, introdotta nell’ambito della razionalizzazione e semplificazione dei redditi di lavoro autonomo, risponde al criterio direttivo di neutralità fiscale delle operazioni di aggregazione e riorganizzazione degli studi professionali. La neutralità fiscale è subordinata al fatto che il conferente assume, quale valore delle partecipazioni ricevute, la somma algebrica dei valori fiscalmente riconosciuti di attività e passività conferite, mentre, il soggetto conferitario subentra nella posizione di quello conferente in ordine a quanto ricevuto, facendo risultare l’operazione tramite un apposito prospetto di riconciliazione della dichiarazione dei redditi.

Il nuovo articolo 177-bis stabilisce che i conferimenti di attività materiali e immateriali, inclusa la clientela e ogni altro elemento immateriale, nonché di passività, comunque riferibili all’attività artistica o professionale, in una società per l’esercizio di attività professionali regolamentate nel sistema ordinistico non costituiscono realizzo di plusvalenze o minusvalenze.

Il soggetto conferente assume, quale valore delle partecipazioni ricevute, la somma algebrica dei valori fiscalmente riconosciuti di attività e passività conferite e il soggetto conferitario subentra nella posizione di quello conferente in ordine a quanto ricevuto, facendo risultare da apposito prospetto di riconciliazione della dichiarazione dei redditi i dati esposti nelle scritture contabili e i valori fiscalmente riconosciuti (comma 1).

La norma elenca le fattispecie soggettive a cui deve applicarsi la disciplina sopra introdotta (comma 2). I medesimi criteri si applicano anche qualora, a seguito della cessazione, entro cinque anni dall’apertura della successione, dell’esercizio in forma associata di arti e professioni da parte degli eredi, la predetta attività resti svolta da uno solo di essi (comma 3).

Inoltre, al fine di evitare salti o duplicazioni di imposizione, nel caso di passaggio, da un periodo di imposta soggetto alla determinazione del reddito di lavoro autonomo ai sensi dell’articolo 54 a un periodo di imposta soggetto alla determinazione del reddito d’impresa ai sensi degli articoli 56 e 83, i componenti positivi e negativi che hanno già concorso alla formazione del reddito, in base alle regole del regime di determinazione del reddito di lavoro autonomo, non assumono rilevanza nella determinazione del reddito d’impresa dei periodi di imposta successivi. I corrispondenti criteri si applicano per l’ipotesi inversa di passaggio da un periodo di imposta soggetto alla determinazione del reddito d’impresa a un periodo d’imposta soggetto alla determinazione del reddito di lavoro autonomo. La disciplina si applica, in quanto compatibile, l’articolo 170, commi 3 e 4, anche in caso di fusioni e scissioni.

Si rammenta che l’articolo 170, commi 3 e 4 del TUIR dispone che nel caso di trasformazione di una società non soggetta all’IRES in società soggetta a tale imposta le riserve costituite prima della trasformazione con utili imputati ai soci a norma dell'articolo 5, se dopo la trasformazione siano state iscritte in bilancio con indicazione della loro origine, non concorrono a formare il reddito dei soci in caso di distribuzione e l’imputazione di esse a capitale non comporta l'applicazione del comma 6 dell'articolo 47. Nel caso di trasformazione di una società soggetta all'IRES in società non soggetta a tale imposta le riserve costituite prima della trasformazione, escluse quelle di cui al comma 5 dell'articolo 47, sono imputate ai soci, a norma dell'articolo 5: a) nel periodo di imposta in cui vengono distribuite o utilizzate per scopi diversi dalla copertura di perdite d'esercizio, se dopo la trasformazione siano iscritte in bilancio con indicazione della loro origine; b) nel periodo di imposta successivo alla trasformazione, se non siano iscritte in bilancio o vi siano iscritte senza la detta indicazione.

Modifiche al Testo Unico IVA DPR 633 del 1972 (articolo 5, commi 2 e 3)

La norma reca modifiche di coordinamento al decreto del DPR 1972, n. 633 del 1972 (Istituzione e disciplina dell'imposta sul valore aggiunto-IVA) conseguentemente all’introduzione del sopra descritto articolo 177-bis del TUIR. Nel dettaglio sono introdotte le seguenti modifiche:

- modifica l’articolo 2, terzo comma, lettera f), prevedendo che non sono considerate cessioni di beni ai fini IVA i passaggi di beni in dipendenza di fusioni, scissioni o trasformazioni di società, operazioni straordinarie di cui all’articolo 177-bis del TUIR e di analoghe operazioni poste in essere da altri enti.

- modifica l’articolo 3, quarto comma, lettera d), prevedendo che non sono considerate prestazioni di servizi i conferimenti in società e altri enti, compresi i consorzi e le associazioni o altre organizzazioni a condizione che il soggetto conferitario abbia diritto ad esercitare la detrazione totale dell’imposta nei modi ordinari e i passaggi di beni in dipendenza di fusioni, scissioni o trasformazioni di società e di analoghe operazioni poste in essere da altri enti, anche per effetto delle operazioni straordinarie di cui all’articolo 177-bis del TUIR.

- modifiche all’articolo 4, comma 1, lettera b), della Tariffa, parte prima, allegata al decreto del Presidente della Repubblica 26 aprile 1986, n. 131 (Approvazione del Testo unico delle disposizioni concernenti l'imposta di registro). Si stabilisce che tra gli atti soggetti a registrazione in termine fisso (200,00 euro) rientrano anche le operazioni straordinarie di cui all’articolo 177-bis del TUIR.

Le modifiche di cui all’articolo 5 in esame si applicano per la determinazione dei redditi di lavoro autonomo prodotti a partire dal periodo di imposta in corso alla data di entrata in vigore del decreto in esame (articolo 6, comma 1).

Si introduce una disciplina transitoria per alcune misure introdotte dall’articolo 5.

In particolare, si dispone che fino al 31 dicembre 2024, in via transitoria, le spese di cui all’articolo 54, comma 2, lettera b), del TUIR, introdotta dall’articolo 5, comma 1, lettera b) (rimborso delle spese sostenute dall’esercente arte o professione per l’esecuzione di un incarico e addebitate analiticamente in capo al committente), del presente schema di decreto, sostenute dall’esercente arte o professione per l’esecuzione di un incarico e addebitate analiticamente in capo al committente; inoltre le relative somme percepite a titolo di rimborso delle medesime, continuano, rispettivamente, a essere deducibili dal reddito di lavoro autonomo e a concorrere alla formazione del medesimo secondo le disposizioni dell’articolo 54 del TUIR in vigore anteriormente alle modifiche apportate dal presente decreto. Fino alla stessa data del 31 dicembre 2024 le predette somme continuano a essere assoggettate alle ritenute previste dall’articolo 25 del DPR n. 600 del 1973 (articolo 6, comma 2).

Si dispone inoltre che la disposizione di cui all’articolo 54, comma 1, secondo periodo del TUIR, introdotta dall’articolo 5, comma 1, lettera b), ha effetto anche per i periodi di imposta antecedenti a quello in corso alla data di entrata in vigore del presente decreto, se le relative dichiarazioni, validamente presentate, risultano a essa conformi.

Si tratta della disposizione che prevede che le somme e i valori in genere percepiti nel periodo di imposta successivo a quello in cui gli stessi sono stati corrisposti dal sostituto d’imposta si imputano al periodo di imposta in cui sussiste l’obbligo per quest’ultimo di effettuazione della ritenuta.

Restano, comunque, fermi gli accertamenti e le liquidazioni di imposta divenuti definitivi (articolo 6, comma 3).

Il prospetto riepilogativo ascrive alla norma i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2024 |

2025 |

2026 |

2027 |

2024 |

2025 |

2026 |

2027 |

2024 |

2025 |

2026 |

2027 |

| Maggiori spese correnti |

|

| Modifiche all’art. 54 del TUIR (art. 54-octies) - Determinazione in modalità analitica dei redditi dei cooperanti delle ONG - addizionale regionale (comma 1, lettera b)) |

|

0,2 |

0,2 |

0,2 |

|

|

|

|

|

|

|

|

| Modifiche all’art. 54 del TUIR (art. 54-octies) - Determinazione in modalità analitica dei redditi dei cooperanti delle ONG - addizionale comunale (comma 1, lettera b)) |

|

0,1 |

0,1 |

0,1 |

|

|

|

|

|

|

|

|

| Minori entrate tributarie |

|

|

|

|

|

|

|

|

|

|

|

|

| Modifiche all’art. 54 del TUIR (art. 54, c. 2) - Eliminazione della ritenuta d'acconto del 20% per le spese rimborsate analiticamente dal committente (comma 1, lettera b)) |

|

1,9 |

|

|

|

1,9 |

|

|

|

1,9 |

|

|

| Modifiche all’art. 54 del TUIR (art. 54octies) Determinazione in modalità analitica dei redditi dei cooperanti delle ONG IRPEF (comma 1, lettera b)) |

|

5,9 |

3,3 |

3,3 |

|

5,9 |

3,3 |

3,3 |

|

5,9 |

3,3 |

3,3 |

| Modifiche all’art. 54 del TUIR (art. 54octies) Determinazione in modalità analitica dei redditi dei cooperanti delle ONG addizionale regionale (comma 1, lettera b)) |

|

|

|

|

|

0,2 |

0,2 |

0,2 |

|

0,2 |

0,2 |

0,2 |

| Modifiche all’art. 54 del TUIR (art. 54octies) Determinazione in modalità analitica dei redditi dei cooperanti delle ONG addizionale comunale (comma 1, lettera b)) |

|

|

|

|

|

0,1 |

0,1 |

0,1 |

|

0,1 |

0,1 |

0,1 |

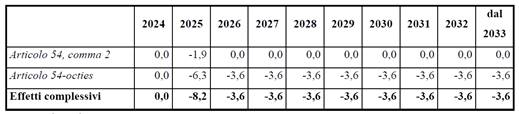

La relazione tecnica con riferimento al complesso delle modifiche normative in materia di redditi autonomi stima i seguenti effetti finanziari:

(milioni di euro)

Con riferimento alle singole norme la RT afferma quanto segue.

Tassazione separata delle plusvalenze da cessione a titolo oneroso di beni immateriali attinenti all’arte e alla professione (articolo 5, comma 1, lettera a))

La RT afferma che la norma sostanzialmente attrae a tassazione nell’ambito del reddito di lavoro autonomo le plusvalenze derivanti dalla cessione a titolo oneroso di partecipazioni in associazioni, società ed enti comunque riferibili all’attività artistica o professionale esercitata, in quanto beni di secondo grado rispetto alla clientela e agli elementi immateriali sottostanti. In particolare, tali plusvalenze vengono quindi attratte alle stesse regole di tassazione dei beni di primo grado. Ne consegue che la modifica normativa, secondo la RT, appare foriera potenzialmente di maggiori entrate dal momento che non era chiaro il trattamento di dette plusvalenze nel regime previgente, stante il fatto che le stesse erano espressamente escluse dalla tassazione come redditi diversi.

Determinazione del reddito di lavoro autonomo (articolo 5, comma 1, lettera b))

Con riferimento al principio di onnicomprensività quale criterio di determinazione del reddito di lavoro autonomo la RT afferma che la disposizione, che potenzialmente attrae nell’ambito del reddito di lavoro autonomo fattispecie attualmente non comprese in detta

categoria reddituale, non si ascrivono effetti tenuto conto della circostanza che l’intervento è di natura sostanzialmente ordinamentale.

In merito alla deroga al principio di cassa la RT afferma che la norma potrebbe determinare potenziali effetti positivi per il primo anno di applicazione della norma, prudenzialmente non stimati.

Riguardo alle somme che non concorrono alla determinazione del reddito di lavoro autonomo, la RT afferma che alle disposizioni di cui alle lett. a) e c) non si ascrivono effetti alla luce della considerazione che si tratta di fattispecie già vigenti (lett. a) e che l’intento della norma è quello di promuovere l’adesione a orientamenti ormai consolidati nella prassi

amministrativa (lett. c).

Per quanto attiene la modifica di cui alla lett. b), la disposizione determina effetti negativi di gettito nel primo anno di applicazione della norma in quanto viene eliminato l’assoggettamento a ritenuta delle somme rimborsate analiticamente dal committente. Sulla base dei dati provvisori delle dichiarazioni dei redditi delle persone fisiche, relative all’anno d’imposta 2022, in particolare dall’analisi del quadro RE rigo 15 colonna 2 (spese addebitate analiticamente al committente) risulta un importo pari a 9,6 mln di euro. Di conseguenza la modifica normativa comporterebbe minori ritenute al 20% per circa 1,9 milioni di euro nel primo periodo di applicazione della norma. Considerando la decorrenza della norma dal 2025 la RT stima i seguenti effetti:

(milioni di euro)

Plusvalenze e altri proventi (articolo 5, comma 1, lettera b), cpv. articolo 54-bis).

La RT afferma che l’intervento normativo non determina effetti tenuto conto della sua natura ricognitiva.

Rimborsi e riaddebiti (articolo 5, comma 1, lettera b), cpv. articolo 54-ter).

La RT afferma che la disposizione non determina effetti rispetto a quanto già disposto a legislazione vigente. In particolare, trattandosi di rimborsi di spese sostenute per il committente, già a legislazione vigente le stesse rappresentano una posta che agisce sia nei ricavi sia nei costi. Con la legislazione proposta, non concorrendo più alla formazione dei ricavi viene prevista l’indeducibilità dei costi, salvo i casi in cui la deducibilità è consentita già a legislazione vigente (infatti, già attualmente, se il rimborso non viene incassato, lo stesso non è tassato, mentre i costi sostenuti sono deducibili). L’unico effetto in termini di cassa riguarda la mancata applicazione della ritenuta d’acconto, già stimata in occasione della valutazione delle modifiche all’articolo 54.

Minusvalenze (articolo 5, comma 1, lettera b), cpv. articolo 54-quater).

La RT afferma che l’intervento normativo non determina effetti tenuto conto della sua natura ricognitiva.

Spese relative ai beni mobili e immobili (articolo 5, comma 1, lettera b), cpv. articolo 54-quinquies).

La RT afferma che il nuovo articolo 54-quinques conferma il trattamento fiscale vigente per l’acquisizione degli immobili strumentali e di quelli adibiti promiscuamente all’esercizio dell’arte o professione e all’uso personale o familiare del contribuente, prevedendo l’indeducibilità delle quote di ammortamento relative a tali immobili a fianco della deducibilità dei canoni di locazione finanziaria relativi ai medesimi.

Le disposizioni non determinano effetti, trattandosi di interventi ricognitivi, fatta eccezione per la misura che dispone la riduzione alla metà della quota di ammortamento nel primo periodo d’imposta, che determina effetti positivi nei primi anni di applicazione di entità non rilevante e prudenzialmente non stimati.

La RT precisa inoltre che con le norme in esame si introducono anche nella determinazione del reddito di lavoro autonomo le disposizioni, previste per i redditi d’impresa nel vigente articolo 102 del TUIR, che stabiliscono per i beni strumentali la riduzione alla metà della quota di ammortamento deducibile nel primo periodo d’imposta, nonché la deducibilità del costo residuo del bene non ancora completamente ammortizzato, in caso di sua eliminazione dall’attività, fermo restando la non applicazione nel caso di destinazione di un bene a finalità estranee all’attività artistica o professionale, dato che in questo caso torneranno applicabili le disposizioni in materia di tassazione delle plusvalenze e di deduzione delle minusvalenze di cui ai nuovi articoli 54-bis e 54-quater del TUIR..

Con riferimento alle modifiche alla deducibilità delle spese di manutenzione straordinaria e ordinaria (ultimo periodo del comma 1 del nuovo articolo 54-quinquies) la RT afferma quanto segue.

In merito alla manutenzione straordinaria la RT evidenzia che la normativa proposta risulta peggiorativa rispetto alla legislazione vigente (deduzione in quote costanti nel periodo di sostenimento e nei cinque successivi rispetto alla deducibilità nel limite del 5% dei beni nel periodo di sostenimento e l’eccedenza nei cinque esercizi successivi). La modifica produce, secondo la RT, potenziali effetti positivi nei primi anni destinati ad allinearsi a regime considerando una costanza dei flussi e il periodo di deduzione; tali effetti positivi prudenzialmente non vengono considerati in conseguenza anche della difficoltà di definizione degli importi sui quali applicare la proposta normativa non specificamente individuabili dai dati dichiarativi.

Per quanto concerne la manutenzione ordinaria, la RT afferma che la modifica consente la deducibilità in un’unica soluzione anziché in base alla regola delle spese straordinarie, con un effetto negativo anch’esso temporaneo nell’ipotesi di flussi costanti ed allineamento a regime in base al flusso temporale vigente rispetto alla proposta. Considerando che la manutenzione ordinaria rappresenta per definizione una spesa inferiore e, quindi, di minore entità quantitativa rispetto alla manutenzione straordinaria, si può ipotizzare che già a legislazione vigente gran parte di essa sia totalmente dedotta nell’anno (rientrando nel limite del 5% dei beni ammortizzabili). Volendo considerare prudenzialmente i potenziali effetti negativi residui relativi alla parte attualmente dedotta nelle annualità successive alla prima, si può ipotizzare che questi possano essere compensati dagli effetti positivi conseguenti alle modifiche afferenti alle spese straordinarie.

Spese relative a beni ed elementi immateriali (articolo 5, comma 1, lettera b), cpv. articolo 54-sexies).

La RT afferma che la norma potrebbe determinare effetti positivi, prudenzialmente non stimati, legati alla deducibilità delle suddette spese in quote di ammortamento in luogo della deducibilità in un unico esercizio.

Altre spese (articolo 5, comma 1, lettera b), cpv. articolo 54-septies).

La RT afferma che alla norma non sono ascritti effetti di gettito poiché vengono riproposte le disposizioni attualmente vigenti.

Determinazione dei redditi assimilati a quello di lavoro autonomo (articolo 5, comma 1, lettera b), cpv. articolo 54-octies).

Con riferimento al nuovo articolo 54-octies che ripropone il testo vigente del comma 8 dell’articolo 54 del TUIR la RT non ascrive effetti finanziari.

In merito all’abrogazione del comma 8-bis dell’articolo 54 del TUIR la RT precisa che la stessa comporta che ai cooperanti di Organizzazioni non governative non verrà più applicata la tassazione ai compensi convenzionali ma la determinazione del reddito in modalità analitica.

Dai dati dichiarativi - dichiarazioni dei redditi delle persone fisiche, relative all’anno d’imposta 2022 – la RT rileva compensi per circa 12 milioni di euro relativi a circa 400 contribuenti; pertanto, precisa la RT l’abrogazione comporta da un lato l’esclusione di tali compensi dalla tassazione e dall’altro un recupero di gettito relativamente alla tassazione del reddito determinato analiticamente. Dall’analisi specifica per i contribuenti individuati la RT stima una aliquota media IRPEF pari a circa il 30% con una perdita di gettito a regime di circa 3,6 milioni di euro. Relativamente al recupero, conseguente alla determinazione analitica del reddito, la RT spiega che essendo di difficile determinazione, prudenzialmente non è stato considerato.

Di seguito gli effetti finanziari considerando un acconto IRPEF del 75%:

(milioni di euro)

Modifiche all’articolo 67 del TUIR - redditi diversi (articolo 5, comma 1, lettera c)).

La RT precisa che sotto il profilo finanziario si evidenzia che alla modifica non si ascrivono effetti, tenuto conto che riflette l’esigenza di un coordinamento normativo.

Nuovo articolo 177-bis - Operazioni straordinarie e attività professionali e modifiche al TU IVA- (articolo 5, comma 1, lettera d) e commi 2 e 3)

La RT nel complesso stima che dalle modifiche in esame non derivino nella sostanza effetti finanziari, considerato il loro ammontare assolutamente irrisorio, nonché il carattere neutrale e di continuità dei valori fiscali che connota le operazioni straordinarie in questione.

La RT espone le seguenti considerazioni.