Informazioni sul provvedimento

| A.C. |

1238 |

| Titolo: |

Conversione in legge, con modificazioni, del decreto-legge 4 maggio 2023, n. 48, recante misure urgenti per l’inclusione sociale e l’accesso al mondo del lavoro |

| Iniziativa: |

governativa |

| Iter al Senato: |

sì |

| Relazione tecnica (RT): |

presente |

| Relatore per la Commissione di merito: |

Schifone (FdI) |

| Commissione competente: |

XI (Lavoro pubblico e privato) |

PREMESSA

Il disegno di legge, approvato con modificazioni dal Senato (AS 685), dispone la conversione in legge, con modificazioni, del decreto-legge 4 maggio 2023, n. 48, recante misure urgenti per l’inclusione sociale e l’accesso al mondo del lavoro

Il testo iniziale del decreto legge è corredato di relazione tecnica, cui è allegato un prospetto riepilogativo degli effetti finanziari, la quale risulta ancora in gran parte utilizzabile ai fini della verifica delle quantificazioni.

Gli emendamenti approvati dal Senato non sono corredati di relazione tecnica. Inoltre, il Governo ha depositato una Nota tecnica presso la Commissione Bilancio del Senato. Di tale documentazione si dà conto nella presente Nota.

Si esaminano, di seguito, le disposizioni considerate dalla relazione tecnica e dalla documentazione tecnica pervenuta nonché le altre disposizioni che presentano profili di carattere finanziario.

VERIFICA DELLE QUANTIFICAZIONI

ARTICOLI 1-4

Assegno di inclusione

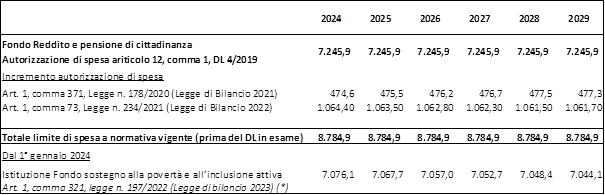

Normativa vigente. Il decreto-legge 4/2019 ha autorizzato la spesa di 5.906,8 milioni di euro per l’anno 2019, 7.166,9 milioni di euro per l’anno 2020, 7.391 milioni per il 2021 e di 7.245,9 milioni di euro annui a decorrere dal 2022 per l’erogazione del reddito e della pensione di cittadinanza, disciplinandone anche l’attuazione. Si ricorda che il beneficio economico è composto da:

• un’integrazione del reddito familiare fino alla soglia di 6.000 euro annui per il reddito di cittadinanza (7.560 in caso di pensione di cittadinanza) riparametrata sulla base della composizione del nucleo familiare per mezzo della scala di equivalenza (QUOTA A);

• un’integrazione del reddito dei nuclei familiari residenti in abitazione in locazione, pari all’ammontare del canone annuo previsto nel contratto di locazione (come dichiarato ai fini ISEE), fino ad un massimo di euro 3.360 annui (1.800 se il nucleo risiede in casa di proprietà per la quale sia stato concesso un mutuo o in caso di pensione di cittadinanza) (QUOTA B).

Con riferimento alla durata del beneficio si rammenta che il Rdc, permanendo i requisiti di accesso, è riconosciuto per un periodo continuativo non superiore a 18 mesi e può essere rinnovato, previa sospensione dell’erogazione, per un periodo di un mese.

Successivi interventi legislativi hanno rimodulato i predetti limiti di spesa. Da ultimo sulla materia è intervenuta la legge di bilancio 2023 (articolo 1, commi 313-321, della legge n. 197/2022) che, nelle more di una organica riforma delle misure di sostegno alla povertà e di inclusione attiva ha disposto, tra l’altro, quanto segue.

• Riduzione dal 1° gennaio 2023 al 31 dicembre 2023 della durata massima del RdC da 18 a 7 mesi, ad eccezione dei nuclei al cui interno vi siano persone con disabilità, minorenni o persone con almeno 60 anni di età, per i quali continua ad applicarsi la durata originaria.

• Introduzione di una franchigia nel caso di stipula di contratti di lavoro stagionale o intermittente, in base alla quale il maggior reddito da lavoro percepito non concorre alla determinazione del beneficio economico entro il limite massimo di 3.000 euro lordi.

• L’erogazione del beneficio viene condizionata all’adempimento degli obblighi scolastici per la fascia di età dai 18 ai 59 anni e degli obblighi di formazione previsti dall’articolo 4 del decreto-legge 4/2019.

• Incremento degli oneri di cui all’articolo 6, comma 8, del decreto legislativo n. 230 del 2021 (relativi all'Assegno Unico e Universale) in misura pari a 11 milioni di euro per l’anno 2023 e a 708,8 milioni di euro per l’anno 2024, 717,2 milioni di euro per l’anno 2025, 727,9 milioni di euro per l’anno 2026, 732,2 milioni di euro per l’anno 2027, 736,5 milioni di euro per l’anno 2028 e 740,8 milioni di euro annui a decorrere dall’anno 2029 (comma 320).

• Soppressione a decorrere dal 1° gennaio 2024 degli articoli 1-13 del decreto-legge n. 4/2019, inclusa l’autorizzazione di spesa RdC.

Il comma 321 della citata legge di bilancio istituisce nello stato di previsione del Ministero del lavoro e delle politiche sociali apposito capitolo denominato «Fondo per il sostegno alla povertà e all’inclusione attiva» nel quale confluiscono le economie derivanti dalla soppressione dal 2024 dell’autorizzazione di spesa di cui al comma 318, rideterminate al netto dei maggiori oneri di cui al comma 320. Gli allegati tecnici e la RT riferiti alla legge di bilancio affermano che confluiranno nel fondo di nuova istituzione le somme di 7.076,1 milioni di euro per l’anno 2024, 7.067,7 milioni di euro per l’anno 2025, 7.057,0 milioni di euro per l’anno 2026, 7.052,7 milioni di euro per l’anno 2027, 7.048,4 milioni di euro per l’anno 2028 e 7.044,1 milioni di euro annui a decorrere dall’anno 2029.

Nella tabella che segue sono riepilogati gli interventi legislativi che hanno rideterminato l’autorizzazione di spesa di cui all’articolo 12, comma 1 del DL 4/2019 per gli anni 2024-2029:

Le norme istituiscono a decorrere dal 1° gennaio 2024 l’Assegno di inclusione, quale misura nazionale di contrasto alla povertà, alla fragilità e all’esclusione sociale delle fasce deboli attraverso percorsi di inserimento sociale nonché di formazione, di lavoro e di politica attiva del lavoro. L’Assegno di inclusione è una misura di sostegno economico condizionata alla prova dei mezzi (articolo 1).

Beneficiari (articolo 2).

L’Assegno di inclusione è riconosciuto, a richiesta di uno dei componenti del nucleo familiare, a garanzia delle necessità di inclusione dei componenti di nuclei familiari con disabilità, nonché dei componenti minorenni o con almeno sessant’anni di età.

Con modifica introdotta durante l’esame al Senato è stata ampliata la categoria dei nuclei beneficiari includendovi anche quelli in cui siano presenti componenti in condizione di svantaggio e inseriti in programmi di cura e assistenza dei servizi socio-sanitari territoriali certificati dalla pubblica amministrazione.

Per l’accesso al beneficio devono concorrere - al momento della presentazione della richiesta e per tutta la durata di fruizione del beneficio - congiuntamente diversi requisiti, con riferimento alla cittadinanza, alla residenza e al soggiorno, alla condizione economica, al godimento di beni durevoli e ad altri indicatori del tenore di vita, alla mancata sottoposizione a misura cautelare personale, a misura di prevenzione, e alla mancanza di sentenze definitive di condanna.

Si segnalano in particolare i seguenti requisiti:

Cittadinanza. Il richiedente deve essere cittadino dell’UE o familiare di cittadino dell’UE, o in possesso del permesso di soggiorno o titolare dello status di protezione internazionale.

Residenza. Il richiedente deve essere residente in Italia per almeno cinque anni (per il Rdc il requisito è 10 anni), di cui gli ultimi due in modo continuativo;

Condizione economica del nucleo familiare. ISEE non superiore a 9.360 euro nel caso di nuclei familiari con minorenni. Reddito familiare non superiore a 6.000 euro annui moltiplicato per la scala di equivalenza. La soglia di reddito è elevata a 7.650 euro annui nel caso di nuclei familiari composti da persone di età pari o superiore a 67 anni e da altri familiari con disabilità grave o non autosufficienza. Valori di patrimonio mobiliare e immobiliare non superiore a determinati parametri.

La norma elenca i trattamenti assistenziali che non devono essere considerati nel calcolo del reddito familiare.

Il parametro della scala di equivalenza, corrispondente a una base di garanzia di inclusione per le fragilità che caratterizzano il nucleo:

· è pari a 1;

· è incrementato, fino a un massimo complessivo di 2,2, ulteriormente elevato a 2,3 in presenza di componenti in condizione di disabilità grave o non autosufficienza:

a) di 0,5 per ciascun altro componente con disabilità o non autosufficiente, come previsto dall’allegato 3 del DPCM n. 159 del 2013 che differenzia, ai fini ISEE, la condizione di disabilità media, grave e di non autosufficienza (v. dettagli in Allegato 3);

b) di 0,4 per ciascun altro componente con età pari o superiore a 60 anni;

c) di 0,4 per un ciascun altro componente maggiorenne con carichi di cura;

d) di 0,3 per un ciascun altro componente adulto in condizione di grave disagio bio-psico-sociale e inserito in programmi di cura e di assistenza certificati dalla pubblica amministrazione (lettera inserita nel corso dell’esame al Senato);

e) di 0,15 per ciascun minore di età, fino a due;

f) di 0,10 per ogni ulteriore minore di età oltre il secondo.

Le norme stabiliscono le categorie di soggetti che non sono conteggiati nella scala di equivalenza.

Nella parte conseguenziale dell’emendamento approvato al Senato che ha introdotto la maggiorazione di cui alla lettera d) sono stati aumentati i limiti di spesa di cui all’articolo 13, commi 8 e 9, cui si rinvia.

Beneficio economico (articolo 3)

L’Assegno di inclusione, su base annua, è composto da:

· un’integrazione del reddito familiare fino alla soglia di euro 6.000 annui, ovvero di 7.560 euro annui se il nucleo familiare è composto da persone tutte di età pari o superiore a 67 anni ovvero da persone di età pari o superiore a 67 anni e da altri familiari tutti in condizioni di disabilità grave o di non autosufficienza, moltiplicata per il corrispondente parametro della scala di equivalenza;

· un’integrazione del reddito dei nuclei familiari residenti in abitazione concessa in locazione con contratto ritualmente registrato, per un importo pari all’ammontare del canone annuo previsto nel contratto in locazione (come dichiarato a fini ISEE) fino ad un massimo di euro 3.360 annui, ovvero di 1.800 euro annui se il nucleo familiare è composto da persone tutte di età pari o superiore a 67 anni ovvero da persone di età pari o superiore a 67 anni e da altri familiari tutti in condizioni di disabilità grave o di non autosufficienza.

Il beneficio è erogato ogni mese per un periodo continuativo non superiore a 18 mesi e può essere rinnovato, previa sospensione di 1 mese, per periodi ulteriori di 12 mesi. Allo scadere dei periodi di rinnovo di 12 mesi è sempre prevista la sospensione di 1 mese.

Il beneficio, esente dal pagamento dell’IRPEF e qualificato come sussidio di sostentamento a vantaggio di persone comprese nell’elenco dei poveri di cui dell’art. 545 c.p.c., non può essere inferiore ad euro 480 annui.

Le norme disciplinano la compatibilità dell’Assegno di inclusione con lo svolgimento di un’attività di lavoro, rispettivamente autonomo e dipendente, e le eventuali rideterminazioni del benefico medesimo a seguito della variazione delle condizioni occupazionali.

Si prevede in particolare quanto segue.

- Nel caso di avvio di un’attività di lavoro dipendente da parte di uno o più componenti il nucleo familiare nel corso dell’erogazione del beneficio: il maggior reddito da lavoro percepito non concorre alla determinazione del beneficio economico, entro il limite massimo di 3.000 euro lordi annui. Il reddito da lavoro eccedente la soglia concorre alla determinazione del beneficio economico, a decorrere dal mese successivo a quello della variazione e fino a quando il maggior reddito non è recepito nell’ISEE per l’intera annualità. Il lavoratore è tenuto a comunicare all’INPS entro 30 giorni dall’avvio dell’attività. Decorso il termine di 30 giorni dall’avvio della attività senza che il lavoratore abbia reso la comunicazione all’INPS, è prevista la sospensione dell’erogazione del beneficio fino all’ottemperanza di questo obbligo e comunque non oltre 3 mesi dall’avvio dell’attività, decorsi i quali, vi è la decadenza del beneficio.

- Nel caso di avvio di un’attività d’impresa o di lavoro autonomo (sia in forma individuale, sia di partecipazione) da parte di uno o più componenti il nucleo familiare nel corso dell’erogazione dell’Assegno di inclusione, a pena di decadenza dal beneficio, la stessa è comunicata all’INPS entro il giorno antecedente il suo inizio, secondo modalità definite dall’Istituto. Il reddito è individuato secondo il principio di cassa come differenza tra i ricavi e i compensi percepiti e le spese sostenute nell’esercizio dell’attività ed è comunicato entro il quindicesimo giorno successivo al termine di ciascun trimestre dell’anno. A titolo di incentivo, per le due mensilità successive a quella di variazione della condizione occupazionale, il beneficio economico dell’Assegno di inclusione non subisce variazioni (ferma restando la durata complessiva del medesimo) ed è successivamente aggiornato ogni trimestre (avendo a riferimento il trimestre precedente). Il reddito concorre per la parte eccedente il limite di 3.000 euro lordi annui.

Modalità di richiesta ed erogazione del beneficio (articolo 4)

L’Assegno di inclusione è richiesto all’INPS, tramite modalità telematiche.

L’INPS provvede al riconoscimento del beneficio, dopo aver verificato il possesso dei requisiti e delle condizioni prescritte. L’INPS informa il soggetto richiedente che, al fine di ottenere il beneficio, deve procedere all’iscrizione presso il sistema informativo per l’inclusione sociale e lavorativa (SIISL), al fine di sottoscrivere il patto di attivazione digitale, e deve espressamente autorizzare la trasmissione dei dati relativi alla domanda ai centri per l’impiego, alle agenzie per il lavoro e agli enti autorizzati alla attività di intermediazione, nonché ai soggetti accreditati ai servizi per il lavoro.

La richiesta può essere presentata presso gli istituti di patronato senza nuovi o maggiori oneri a carico della finanza pubblica.

Con norma inserita nel corso dell’esame al Senato si prevede che la richiesta può essere presentata presso i centri di assistenza fiscale previa stipula di una convenzione con l’INPS, a valere sulle risorse di cui all’articolo 1, comma 479, della legge n. 160/2019 e nei limiti delle risorse stesse (comma 1).

Le norme prevedono che a decorrere dal 1° gennaio 2024, a valere sulle risorse di cui all’articolo 1, comma 479, sono consentite la presentazione delle domande di Assegno di inclusione e di Supporto per la formazione e il lavoro di cui al presente decreto, anche attraverso i centri di assistenza fiscale in convenzione con l’INPS, nonché le attività legate all’assistenza nella presentazione della DSU ai fini dell’ISEE affidate ai medesimi centri (comma 1-bis).

Si ricorda che l’articolo 1, comma 479, della legge n. 160/2019 a decorrere dall'anno 2020, ha stanziato 35 milioni di euro al fine di consentire la presentazione delle domande di Reddito di cittadinanza (Rdc) e di Pensione di cittadinanza (Pdc) anche attraverso i centri di assistenza fiscale in convenzione con l'INPS. Si rammenta inoltre che l’articolo 32 del decreto in esame incrementa di 30 milioni di euro per l’anno 2023 lo stanziamento in oggetto limitatamente alle attività legate all’assistenza nella presentazione della Dichiarazione sostitutiva unica (DSU) a fini ISEE, affidate ai centri di assistenza fiscale.

Con la sottoscrizione del piano di attivazione digitale si attua l’invio automatico dei dati del nucleo familiare al servizio sociale del comune di residenza ai fini dell’analisi, della presa in carico dei componenti con bisogni complessi e dell’attivazione degli eventuali sostegni. I beneficiari devono presentarsi per il primo appuntamento presso i servizi sociali entro 120 giorni dalla sottoscrizione del patto di attivazione digitale e successivamente, ogni 90 giorni, al fine di aggiornare la propria posizione. È espressamente prevista la sospensione del beneficio, in caso di mancata presentazione.

La norma reca una specifica clausola di invarianza finanziaria, in base alla quale alle attività previste dalla disposizione in commento si provvede nell’ambito delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente e, comunque, senza nuovi o maggiori oneri per la finanza pubblica (comma 4).

I servizi sociali effettuano una valutazione multidimensionale dei bisogni del nucleo familiare, finalizzata alla sottoscrizione di un patto per l’inclusione. I componenti del nucleo familiare, che hanno l’età compresa tra 18 e 59 anni attivabili al lavoro, sono avviati ai centri per l’impiego o presso le agenzie per il lavoro per la sottoscrizione del patto di servizio personalizzato. Il patto è sottoscritto entro 60 giorni dall’avvio dei componenti al centro per l’impiego (comma 5).

Il beneficio economico è erogato attraverso uno strumento di pagamento elettronico ricaricabile, denominato «Carta di inclusione».

La Carta di inclusione è emessa - in sede di prima applicazione e sino allo scadere del termine contrattuale - in esecuzione del servizio affidato ai sensi dell’articolo 81, comma 35, lettera b), del decreto-legge n. 112/2008, relativamente alla carta acquisti, alle stesse condizioni economiche e per il numero delle carte elettroniche necessarie per l’erogazione del beneficio. Allorquando vi è il nuovo affidamento del servizio di gestione, si precisa che il numero delle carte deve essere tale da assicurare l’erogazione del beneficio suddivisa per ogni singolo componente del nucleo familiare avente maggiore età, che concorre alla definizione del beneficio.

La decorrenza dell’Assegno di inclusione ha luogo dal mese successivo a quello di sottoscrizione del patto di attivazione digitale da parte del soggetto richiedente.

Si prevede inoltre che, oltre a fungere da carta acquisti, la Carta consente prelievi di contante entro il limite mensile di 100 euro per ogni individuo, moltiplicato per la scala di equivalenza, nonché l’effettuazione del bonifico mensile al locatore indicato nel relativo contratto di locazione. La Carta è consegnata presso gli uffici del gestore del servizio integrato dopo sette giorni dalla sottoscrizione del patto di attivazione digitale da parte del soggetto richiedente (comma 8).

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2023 |

2024 |

2025 |

2026 |

2023 |

2024 |

2025 |

2026 |

2023 |

2024 |

2025 |

2026 |

| Maggiori spese correnti |

| Assegno di inclusione |

|

5.527,3 |

5.684,5 |

5.562,2 |

|

5.527,3 |

5.684,5 |

5.562,2 |

|

5.527,3 |

5.684,5 |

5.562,2 |

La relazione tecnica quantifica gli oneri connessi all’attivazione della misura in esame riepilogati nella tabella che segue:

Al fine di stimare gli oneri la RT prende in considerazione la platea dei beneficiari di Reddito di Cittadinanza del mese di dicembre 2022.

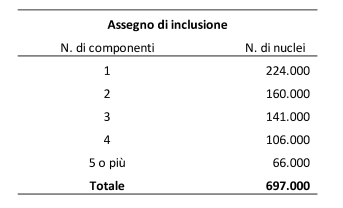

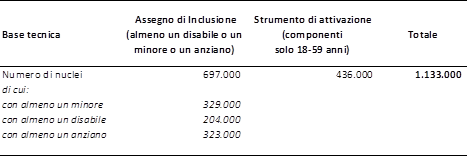

Per tener conto dell’ampliamento del requisito legato alla residenza, stabilito in 5 anni anziché in 10 come per il RDC, a partire da dati ISTAT, la RT stima in 1,60 il moltiplicatore da applicare all’attuale platea di stranieri percettori per tenere conto del nuovo requisito. Applicando le condizioni previste dalla nuova normativa e sopra elencate, la base tecnica finale di riferimento da utilizzare nella valutazione è la seguente:

La base tecnica è stata altresì utilizzata per ripartire i nuclei tra percettori di integrazione per affitto e non percettori di integrazione per affitto.

Per la quantificazione degli oneri a partire dall’anno 2024 da un lato si è tenuto conto dei tassi di ingresso ed uscita sperimentati nell’analisi dell’andamento dei nuclei percettori del Reddito di cittadinanza e dall’altro delle variabili demografiche connesse alle collettività interessate dalla prestazione in esame (con particolare riferimento sia all’ampliamento dei nuclei con componenti stranieri, sia all’evoluzione delle collettività che negli anni maturano il requisito anagrafico di 60 anni). Si è altresì tenuto conto della periodicità di rinnovo della prestazione e della relativa durata.

Con una Nota presentata nel corso dell’esame in prima lettura al Senato, il Governo, ha confermato in relazione alla stima dei beneficiari che la stessa deriva dall’estrapolazione delle risultanze di monitoraggio tenuto conto della definizione delle nuove collettività interessate dal beneficio e della relativa evoluzione demografica. Circa la considerazione della base dati al 31 dicembre 2022 anziché la media dei beneficiari del 2022 si conferma la maggiore adeguatezza nel considerare la situazione al 31 dicembre 2022 attesa anche la evoluzione dei mesi più recenti. In riferimento alla dinamica dei beneficiari nel periodo 2024-2026 (per il periodo successivo la stessa tiene conto dell’evoluzione demografica delle collettività interessate) si fa presente che le stesse risentono del mutamento della periodicità a seguito della quale vi è il periodo di sospensione di un mese che passa da 18 mesi a 12 mesi (l’anno 2026 è il primo esercizio che vede registrare in due anni consecutivi, 2025 e 2026, il mese di sospensione) per poi stabilizzarsi a tale valore e delle stime dei tassi di ingresso e di uscita mensili mutuate anche dall’esperienza del Reddito di cittadinanza (Rdc).

La Nota conferma che i fattori di incremento sono ispirati a criteri di prudenzialità

La Nota espone inoltre la seguente base tecnica con il dettaglio:

Con riferimento al beneficio la Nota precisa che l’importo medio dell’Assegno è stato calcolato sui micro dati. Attualmente dopo la sospensione periodica a 18 mesi non si verifica una diminuzione dell’importo medio bensì un aumento. L’importo medio di 624 euro di Assegno d’inclusione non può essere confrontato con gli attuali importi in pagamento per RDC/PDC essendo decisamente difformi sia i rispettivi nuclei percettori sia la nuova e la vecchia scala di equivalenza.

Nell’audizione ISTAT del 5 dicembre 2022, citata nelle osservazioni è riportato che “Secondo le stime, sono soggetti a riduzione della durata del beneficio circa 846 mila individui, vale a dire poco più di un beneficiario su cinque: la loro incidenza tuttavia è di oltre un terzo se si considerano i soli beneficiari in età compresa fra 18 e 59 anni”. Tale platea di 846 mila individui è superiore alla platea della RT della Legge di Bilancio per il 2023 di 404 mila nuclei / 559 mila persone, forse perché utilizza dati di flusso anziché di stock. Ad ogni modo la norma del DL 48 sulla franchigia di tremila euro (art.3 c.5) è riferita all’Assegno d’inclusione, i cui nuclei hanno altre numerosità e caratteristiche.

Con riferimento alla franchigia di 3.000 euro per l’avvio dell’attività lavorativa, la Nota afferma che la stima di cinquantamila percettori è stata determinata sulla base di elaborazioni eseguite sugli archivi dei lavoratori dipendenti per l’anno 2021 abbinati ai percettori di RdC da cui sono risultati appunto cinquantamila soggetti con contratto di lavoro stagionale o intermittente. Come scritto nella RT riferita alla legge di bilancio 2023, tenendo conto sia dell’attuale scenario sia di un possibile effetto attrattivo della norma, si è ritenuto di quantificare in settantamila il numero di percettori che avrebbero fruito della norma. Nella RT del in esame il numero di cinquantamila è la risultante di un aumento dei settantamila dovuto all’ampliamento dei contratti di lavoro dipendente utilizzabili ma anche una contestuale diminuzione non essendo la nuova norma in concreto ipotizzabile per i percettori dello Strumento per la Formazione Lavoro (sia perché coinvolti in corsi di formazione obbligatori, sia perché percettori non in maniera continuativa, ma limitata ad appena dodici mesi).

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni in esame istituiscono a decorrere dal 1° gennaio 2024 l’Assegno di inclusione, quale misura nazionale di sostegno economico di contrasto alla povertà, alla fragilità e all’esclusione sociale delle fasce deboli attraverso percorsi di inserimento sociale nonché di formazione, di lavoro e di politica attiva del lavoro.

Alle norme sono ascritti effetti di maggiore spesa per l’erogazione del beneficio economico per i primi tre anni di applicazione pari a 5.487,3 milioni di euro per l’anno 2024, 5.644,5 milioni per il 2025, 5.522,2 milioni per il 2026, 5.688,6 per l’anno 2027, 5.737,2 per l’anno 2028, 5.797,9 per l’anno 2029, 5.850,9 per l’anno 2030, 5.916,1 per l’anno 2031, 5.983,6 per l’anno 2032 e 6.053,5 milioni a decorrere dal 2033.

Premesso che l'onere è limitato all'entità delle autorizzazioni di spesa di cui all’articolo 13, comma 8, del provvedimento in esame e che il rispetto dei predetti limiti è garantito dalla procedura di monitoraggio, accantonamento di risorse e rimodulazione del beneficio disciplinata dai commi 11 e 12 del medesimo articolo 13, andrebbero acquisiti alcuni chiarimenti al fine di valutare la congruità dello stanziamento.

In primo luogo, con riferimento alla stima della platea potenzialmente interessata dalla misura si evidenzia che la RT riferita al testo originario del decreto-legge non tiene conto di alcune modifiche intervenute al Senato che ampliano il numero dei nuclei familiari che possono richiedere la prestazione comprendendovi anche quelli in cui sono presenti componenti in condizione di svantaggio e inseriti in programmi di cura e assistenza dei servizi socio-sanitari territoriali certificati dalla pubblica amministrazione.

Inoltre, nel corso dell’esame al Senato, sono stati modificati gli incrementi della scala di equivalenza, rispetto al testo originario del decreto, al fine di tener conto di particolari situazioni di svantaggio.

In particolare, è stata inserita la maggiorazione dello 0,3 per un ciascun altro componente adulto in condizione di grave disagio bio-psico-sociale e inserito in programmi di cura e di assistenza certificati dalla pubblica amministrazione. Nella parte conseguenziale dell’emendamento approvato al Senato che ha introdotto la maggiorazione di cui alla lettera d) sono stati corrispondentemente aumentati i limiti di spesa di cui all’articolo 13, commi 8 e 9, cui si rinvia.

In proposito si evidenzia che la RT e gli allegati tecnici sopra descritti (disponibili al momento della redazione del presente dossier) sono riferiti al testo originario e non tengono pertanto conto delle modifiche introdotte al Senato, che sono suscettibili di determinare un ampliamento della platea potenzialmente beneficiaria della misura, in relazione alla quale andrebbero forniti dati ed elementi informativi ai fini della quantificazione del maggior onere conseguente. Per la variazione dei limiti di spesa riferiti alle norme in esame, si rinvia alla scheda relativa all’articolo 13, commi 8 e 9, recante le disposizioni finanziarie.

Con riferimento alla norma inserita al Senato relativa alla presentazione delle domande per la richiesta del beneficio attraverso i centri di assistenza fiscale si prevede che la remunerazione dei predetti centri sia posta a valere sulle risorse di cui all’articolo 1, comma 479, della legge n. 160 del 2019 e nei limiti delle risorse stesse.

Sul punto appare necessario che il Governo confermi la congruità dello stanziamento previsto a legislazione vigente al fine di consentire la remunerazione delle attività effettuate dai centri di assistenza fiscale in materia di presentazione delle richieste di Assegno di inclusione.

ARTICOLO 5

Sistema informativo per l’inclusione sociale e lavorativa - SIISL

La norma istituisce presso il Ministero del lavoro e delle politiche sociali il Sistema informativo per l’inclusione sociale e lavorativa – SIISL realizzato dall’INPS.

Il Sistema sarà finalizzato alle seguenti attività:

· consentire l’attivazione di percorsi personalizzati per i beneficiari dell'Assegno di inclusione, assicurando il rispetto dei livelli essenziali delle prestazioni;

· favorire percorsi autonomi di ricerca di lavoro e rafforzamento delle competenze da parte dei beneficiari;

· supportare analisi, monitoraggio, valutazione e controllo dell'Assegno di inclusione.

Il SIILS deve inoltre consente l’interoperabilità di tutte le piattaforme digitali dei soggetti accreditati al sistema sociale e del lavoro che concorrono alle finalità di cui all’articolo 1 del provvedimento in esame (comma 1).

Nell'ambito del Sistema informativo opera la piattaforma digitale dedicata ai beneficiari dell'Assegno di inclusione, i quali attraverso la registrazione accedono a informazioni e proposte sulle offerte di lavoro, corsi di formazione, tirocini di orientamento e formazione, progetti utili alla collettività e altri strumenti di politica attiva del lavoro adeguati alle proprie caratteristiche e competenze, nonché a informazioni sullo stato di erogazione del beneficio e sulle attività previste dal patto di servizio e dal patto di inclusione.

In particolare, la piattaforma agevola la ricerca di lavoro, l'individuazione di attività di formazione e rafforzamento delle competenze e la partecipazione a progetti utili alla collettività, tenendo conto da una parte delle esperienze educative e formative e delle competenze professionali pregresse del beneficiario, dall'altra della disponibilità di offerte di lavoro, di corsi di formazione, di progetti utili alla collettività, di tirocini e di altri interventi di politica attiva (comma 2).

Le norme prevedono che mediante uno o più decreti del Ministro del lavoro e delle politiche sociali sia predisposto entro quarantacinque giorni dalla data di entrata in vigore del presente decreto (19 giugno 2023) un piano tecnico di attivazione e interoperabilità delle piattaforme con l’individuazione di misure appropriate e specifiche a tutela degli interessati, nonché modalità di accesso selettivo alle informazioni necessarie e adeguati tempi di conservazione dei dati. Con il medesimo decreto sono stabilite le modalità con le quali, attraverso specifiche convenzioni, società pubbliche, ovvero a controllo o a partecipazione pubblica, possono accedere al sistema informativo per la ricerca di personale (comma 3).

Le norme inoltre inseriscono la Piattaforma digitale per l’inclusione sociale e lavorativa per la presa in carico e la ricerca attiva, implementata attraverso il sistema di cooperazione applicativa con i sistemi informativi regionali del lavoro, tra gli elementi del sistema informativo unitario dei servizi per il lavoro.

Con modifica introdotta al Senato viene incluso nell’ambito del Sistema informativo Unitario dei Servizi Sociali (SIUSS), istituito presso il Ministero del lavoro e delle politiche sociali dall’articolo 24 del decreto legislativo n. 147/2017, la piattaforma di gestione dei Patti di inclusione dei beneficiari dell’ADI (comma 4).

Si ricorda che l’articolo 6 del DL 4/2019 aveva istituito un sistema informativo presso il Ministero del lavoro, denominato Sistema informativo del reddito di cittadinanza. Il successivo articolo 12, comma 7, del medesimo decreto ha previsto un’autorizzazione di spesa di 2 milioni di euro annui “al fine dell’adeguamento e della manutenzione dei sistemi informativi del Ministero del lavoro e delle politiche sociali per le attività di competenza del citato articolo 6 e per le attività di comunicazione istituzionale sul programma Rdc”. Si rammenta che la legge di bilancio 2023 (articolo 1, comma 318, della legge n. 197/2022) ha disposto l’abrogazione degli articoli 1-13 del decreto-legge n. 4/2019 a decorrere dal 2024. All’abrogazione non sono stati ascritti effetti di risparmio.

Il SIILS istituito con la norma in esame comprende, oltre che l’interazione tra amministrazioni centrali e territoriali, come previsto nell’attuale sistema informativo, una piattaforma dedicata ai percettori del reddito di cittadinanza, i quali accedono a diverse informazioni e possono interagire con le amministrazioni interessate.

Le norme recano una clausola di invarianza finanziaria in base alla quale alle attività previste dal presente articolo si provvede nell’ambito delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente e, comunque, senza nuovi o maggiori oneri per la finanza pubblica (comma 5).

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica (che commenta congiuntamente il complesso degli articoli da 1 a 13 in una sola sezione) non considera specificamente l’articolo 5 ora in esame.

Con una Nota presentata nel corso dell’esame in prima lettura al Senato, il Governo, ha precisato che l’INPS gestisce già la fase di domanda e di erogazione del Reddito di Cittadinanza. La Nota precisa che le misure introdotte dal DL 48/2023 rappresentano una evoluzione e una integrazione di strumenti informativi che, attraverso l’istituzione del SIISL, consentiranno una gestione integrata di tutto il processo con conseguenti economie di scala su tutta la filiera, tenendo anche presente la numerosità degli attori coinvolti (MLPS, ANPAL, Regioni, Comuni oltre INPS). In relazione agli oneri di analisi, progettazione, sviluppo e infrastruttura la RT conferma la sostenibilità ad invarianza di risorse, anche attraverso una riprogrammazione di alcune attività differibili. L’Istituto ha, infatti, rilasciato un Piano di Evoluzione dei Servizi che prevede una programmazione pluriennale delle attività di sviluppo su cui occorrerà intervenire per la specifica linea di prodotto (Inclusione e Invalidità Civile). L’intervento di riprogrammazione si rende necessario anche in funzione dell’impiego di risorse professionali interne attualmente impiegate a tempo pieno nei tavoli di lavoro e nello sviluppo della misura in oggetto. La Nota afferma che tenuto conto delle tempistiche previste per la realizzazione della piattaforma, tutte le attività di sviluppo (ivi inclusa la consulenza funzionale alle attività di analisi), nonché le risorse elaborative e le piattaforme tecnologiche ancillari, saranno individuate nell’ambito delle capienze e delle disponibilità di affidamenti già in essere presso l’Istituto. Con particolare riguardo alle risorse elaborative, l’Istituto metterà a disposizione quanto disponibile in termini di ambienti di sviluppo, test, collaudo e produzione senza ulteriori acquisizioni anche in termini di prodotti software di mercato. Si ritiene in ogni caso che il SIISL, indipendentemente dai costi iniziali di implementazione, digitalizzando tutta la filiera di gestione, consentirà a regime un abbattimento dei costi attualmente sostenuti dai singoli Enti oltre ai positivi ritorni per l’utenza in termini di servizio; nel tavolo tecnico è, infatti, prevista la razionalizzazione del flusso di processo con conseguente dismissione delle componenti (anche tecnologiche) non più necessarie o integrate nel SIISL.

In relazione agli oneri di conduzione e manutenzione, si segnala che, a valere sul nuovo PON Inclusione e lotta alla povertà (gestito dal Ministero del lavoro e delle politiche sociali), può essere garantita la conduzione e la manutenzione della piattaforma GEPI, attualmente esistente e componente strutturale del nuovo sistema informativo che prevede l’interoperabilità tra le varie parti di sistema allocate presso i diversi attori istituzionali. Con le risorse del medesimo PON possono essere assicurate, altresì, le manutenzioni del registro ambiti, e del SIUSS, senza nuovi o maggiori oneri per la finanza statale. La manutenzione comprenderà Canone evoluzioni GEPI-PUC-Reg. Ambiti e Banca Dati, Canone Conduzione Operativa GEPI, Servizi back-end, Manutenzione correttiva/adeguativa; specificatamente per il SIUSS la manutenzione correttiva/adeguativa, la gestione dei portali, la conduzione applicativa. Si precisa che il Ministero del lavoro e delle politiche sociali - Direzione generale dei sistemi informativi - potrà fornire supporto con gli strumenti già in esercizio e senza nuovi o maggiori oneri.

Inoltre nel corso delle audizioni presso la commissione di merito del Senato, l’INPS (18 maggio 2023) ha evidenziato che l’Istituto sta già collaborando con le altre Amministrazioni coinvolte nella predisposizione del “Piano tecnico di attivazione e interoperabilità delle piattaforme” da adottare entro il 19 giugno 2023.

In merito ai profili di quantificazione, si evidenzia che la norma istituisce presso il Ministero del lavoro e delle politiche sociali il Sistema informativo per l’inclusione sociale e lavorativa – SIISL, realizzato dall’INPS. Il SIILS consente l’interoperabilità di tutte le piattaforme digitali dei soggetti accreditati al sistema sociale e del lavoro e include la piattaforma digitale dedicata ai beneficiari dell'Assegno di inclusione, i quali attraverso la registrazione accedono a informazioni e proposte sulle offerte di lavoro, corsi di formazione, tirocini di orientamento e formazione. Le norme, cui non sono ascritti effetti finanziari, recano una clausola di invarianza finanziaria in base alla quale alle attività previste dal presente articolo si provvede nell’ambito delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente e, comunque, senza nuovi o maggiori oneri per la finanza pubblica.

Non si hanno osservazioni da formulare per i profili di quantificazione alla luce degli elementi informativi e dei chiarimenti forniti dal Governo nel corso dell’esame in prima lettura al Senato, volti a dimostrare l’effettiva possibilità di attuare il SIILS nel limite delle risorse disponibili a legislazione vigente.

Con specifico riferimento alla modifica introdotta al Senato al comma 4, in base alla quale viene incluso nel Sistema Informativo dei Servizi Sociali (SIUSS) anche la piattaforma di gestione dei Patti di inclusione dei beneficiari dell’ADI, si rileva la necessità di acquisire conferma da parte del Governo circa la possibilità di gestire la nuova piattaforma nell’ambito delle risorse disponibili a legislazione vigente.

ARTICOLO 6

Percorsi personalizzati di inclusione sociale e lavorativa

Le norme prevedono una serie di misure volte a favorire l’inclusione sociale e lavorativa. In particolare sono previsti i seguenti strumenti:

· percorso personalizzato di inclusione sociale e lavorativa cui devono aderire i beneficiari dell’Assegno di inclusione. Il percorso è definito a seguito di valutazione multidimensionale dei bisogni del nucleo familiare effettuata dagli operatori del servizio sociale (commi 1 e 2);

· patto di servizio personalizzato sottoscritto dai componenti del nucleo familiare, di età compresa tra 18 e 59 anni attivabili al lavoro che vengono avviati ai centri per l’impiego (comma 3).

Sono tenuti all’obbligo di adesione e alla partecipazione attiva a tutte le attività formative, di lavoro, nonché alle misure di politica attiva, comunque denominate, individuate nel progetto di inclusione sociale e lavorativa di cui al presente articolo, i componenti del nucleo familiare, maggiorenni, che esercitano la responsabilità genitoriale, non già occupati e non frequentanti un regolare corso di studi. Sono invece esonerate dall’obbligo talune categorie di soggetti, quali i componenti con disabilità o di età pari o superiore a sessanta anni, i soggetti affetti da patologie oncologiche, i componenti con carichi di cura e le donne vittime di violenza (commi 4 e 5).

Con modifica introdotta al Senato si prevede che nell'ambito del percorso personalizzato può essere previsto l'impegno alla partecipazione a progetti utili alla collettività, a titolarità dei comuni o di altre amministrazioni pubbliche a tale fine convenzionate con i comuni, in ambito culturale, sociale, artistico, ambientale, formativo e di tutela dei beni comuni, da svolgere presso il comune di residenza, compatibilmente con le altre attività del beneficiario. Lo svolgimento di tali attività è a titolo gratuito, non è assimilabile a una prestazione di lavoro subordinato o parasubordinato e non comporta, comunque, l'instaurazione di un rapporto di pubblico impiego con le amministrazioni pubbliche. Equivale alla partecipazione ai progetti di cui al presente comma, ai fini della definizione degli impegni nell'ambito dei patti per l'inclusione sociale, la partecipazione, definita d'intesa con il comune, ad attività di volontariato presso enti del terzo settore e a titolarità degli stessi, da svolgere nel comune di residenza nei medesimi ambiti di intervento. Gli oneri per le assicurazioni presso l'Inail e per responsabilità civile dei partecipanti, nonché gli altri oneri aggiuntivi sostenuti dagli enti del terzo settore per la partecipazione dei beneficiari alle attività di volontariato sono sostenuti a valere sulle risorse di cui al comma 9, nonché sulle risorse dei Fondi europei con finalità compatibili, ove previsto dai relativi atti di programmazione, senza nuovi o ulteriori oneri a carico della finanza pubblica (comma 5-bis).

Si prevede inoltre che i servizi territoriali operino in collaborazione con gli enti del Terzo settore, sulla base di accordi stipulati tra le parti, che prevedano anche un coinvolgimento dei predetti enti nella progettazione personalizzata, nella supervisione, nel monitoraggio e supporto in costanza di rapporto di lavoro (comma 6).

Le norme dispongono che i servizi per la definizione dei percorsi personalizzati e i sostegni in essi previsti costituiscono livelli essenziali delle prestazioni nei limiti delle risorse disponibili a legislazione vigente (comma 8).

Nei limiti della quota del Fondo per la lotta alla povertà e all’esclusione sociale attribuita agli ambiti territoriali sociali delle Regioni, sono potenziati determinati interventi e servizi (segretariato sociale; servizio sociale professionale per la presa in carico, inclusa la componente sociale della valutazione multidimensionale; tirocini finalizzati all'inclusione sociale, all'autonomia delle persone e alla riabilitazione; sostegno socio-educativo domiciliare o territoriale; assistenza domiciliare socio-assistenziale e servizi di prossimità; sostegno alla genitorialità e servizio di mediazione familiare; mediazione culturale; pronto intervento sociale), riferibili, a decorrere dalla data di istituzione dell’Assegno di inclusione, ai beneficiari di tale misura (comma 9).

Si ricorda che l’articolo 7 del decreto legislativo n. 147/2017 elenca i servizi che devono essere individuati nel progetto personalizzato sottoscritto dai componenti il nucleo familiare beneficiario del ReI (reddito d’inclusione). Il comma 3 del medesimo articolo dispone che una quota del Fondo Povertà sia destinata al rafforzamento degli interventi e dei predetti servizi sociali, pari, in sede di prima applicazione, a 297 milioni di euro nel 2018, a 347 milioni di euro nel 2019 e a 470 milioni di euro annui a decorrere dal 2020.

Le norme dispongono che agli adempimenti di cui al presente articolo le amministrazioni coinvolte provvedono con le risorse umane disponibili a legislazione vigente nonché con quelle reperibili con le risorse finanziarie di cui al comma 9 (comma 12).

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica afferma che dalla norma non derivano ulteriori e maggiori oneri in quanto la destinazione della quota residua del Fondo per la lotta alla povertà e all’esclusione sociale non potrà che avvenire nel rispetto delle altre finalizzazioni previste a normativa vigente per tale Fondo e concerne esclusivamente la parte residua rispetto a queste.

In merito ai profili di quantificazione, si evidenzia che la norma prevede una serie di iniziative volte a favorire l’inclusione sociale e lavorativa quali il percorso personalizzato di inclusione sociale e lavorativa e il patto di servizio personalizzato sottoscritto dai componenti del nucleo familiare, di età compresa tra 18 e 59 anni attivabili al lavoro che vengono avviati ai centri per l’impiego.

La norma dispone inoltre che agli adempimenti di cui al presente articolo le amministrazioni coinvolte provvedano con le risorse umane disponibili a legislazione vigente nonché con quelle reperibili relative alla quota del Fondo per la lotta alla povertà e all’esclusione sociale attribuita agli ambiti territoriali sociali delle Regioni dalla normativa vigente.

Alla norma non sono ascritti effetti sui saldi di finanza pubblica.

La relazione tecnica afferma che la destinazione della quota del Fondo per la lotta alla povertà e all’esclusione sociale non potrà che avvenire nel rispetto delle altre finalizzazioni previste a normativa vigente per tale Fondo e concerne esclusivamente la parte residua rispetto a queste.

Si evidenzia che il carattere residuale delle risorse da destinare al rafforzamento dei servizi sociali in argomento è affermato dalla sola relazione tecnica, in quanto a seguito dell’approvazione di alcune proposte emendative nel corso dell’esame al Senato è stato soppresso dal testo originario del decreto l’aggettivo “residua” riferito alla quota del Fondo. Pertanto, andrebbe assicurato che l’attuazione delle norme in esame risulti modulabile e possa quindi avvenire nei limiti della quota disponibile del predetto Fondo e senza pregiudicare gli interventi già previsti dalla legislazione vigente.

Con riferimento al comma 5-bis introdotto al Senato, si evidenzia che la norma prevede che nell'ambito del percorso personalizzato può essere previsto l'impegno alla partecipazione a progetti utili alla collettività, a titolarità dei comuni o di altre amministrazioni pubbliche a tale fine convenzionate con i comuni e ad attività di volontariato presso enti del terzo settore. Lo svolgimento di tali attività è a titolo gratuito, non è assimilabile a una prestazione di lavoro subordinato o parasubordinato e non comporta, comunque, l'instaurazione di un rapporto di pubblico impiego con le amministrazioni pubbliche. Si dispone inoltre che gli oneri per le assicurazioni presso l'Inail e per responsabilità civile dei partecipanti, nonché gli altri oneri aggiuntivi sostenuti dagli enti del terzo settore sono sostenuti a valere sulle risorse di cui al comma 9 menzionate in precedenza, nonché sulle risorse dei Fondi europei con finalità compatibili, ove previsto dai relativi atti di programmazione, senza nuovi o ulteriori oneri a carico della finanza pubblica. In proposito non si formulano osservazioni, considerato che l’impegno alla partecipazione a progetti utili alla collettività non risulta di carattere obbligatorio e che comunque deve essere realizzato nel quadro delle risorse effettivamente disponibili a legislazione vigente.

ARTICOLO 7

Controlli

Le norme disciplinano le attività di controllo e di vigilanza, e le relative modalità di attuazione, sull’Assegno di inclusione.

Le attività di controllo sono svolte:

· dal personale ispettivo dell’Ispettorato Nazionale del Lavoro (INL) e dal Comando Carabinieri per la tutela del lavoro, in materia di lavoro, contribuzione, assicurazione obbligatoria e legislazione sociale;

· dal personale ispettivo dell’INPS e dalla Guardia di finanza con riguardo alle ordinarie funzioni di polizia economico-finanziaria.

Per l’attività di vigilanza il personale ispettivo dell’INL e dalla Guardia di finanza accedono a tutti i dati di interesse a disposizione dell’INPS. A tal fine si prevede che l’INPS e la Guardia di finanza stipulino apposita convenzione.

Con decreto del Ministro del lavoro e delle politiche sociali, sono individuati, con riferimento ai dati, le categorie degli stessi e le modalità di accesso, i tempi di conservazione e le misure a tutela degli interessati. Si prevede, inoltre, che, con ulteriore decreto del Ministro del lavoro e delle politiche sociali, sia elaborato un piano triennale di contrasto all’irregolare percezione dell’Assegno di inclusione

Le norme dispongono che le amministrazioni provvedono alle attività di cui al presente articolo con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica afferma che dalla norma non derivano ulteriori e maggiori oneri in quanto si tratta di attività che gli organi indicati nelle norme già svolgono in relazione al reddito di cittadinanza e comunque nell’ambito delle risorse finanziarie, umane e strumentali previste a legislazione vigente.

Con una Nota presentata nel corso dell’esame in prima lettura al Senato, il Governo ha precisato che il personale ispettivo dell’INL è già addestrato a svolgere i controlli previsti dalla norma e ad esercitare le funzioni di vigilanza sul lavoro irregolare, atteso che sono state organizzate anche iniziative formative da remoto, finanziate con risorse interne. La Nota sottolinea che le banche dati dell’INPS sono già ampliamente condivise con l’INL in forza di quanto previsto dall’art. 11, comma 5, del decreto legislativo n. 149 del 2015.

Inoltre la Nota segnala che la disposizione in esame appare del tutto simile a quella già contenuta nell’art. 7 del decreto-legge n. 4 del 2019 in materia di controlli relativi al RdC.

La Nota precisa che la disposizione estende solo apparentemente il novero dei controllori. Infatti, Carabinieri e Guardia di finanza già svolgono questo tipo di attività, in collaborazione con le strutture dell’INPS e in molti comuni anche con la polizia locale. Gli ispettori INL, così come anche gli ispettori dell’INPS e dell’INAIL, nello svolgimento delle attività di vigilanza nelle materie di competenza, procedono alle segnalazioni relative ai casi in cui emergano elementi tali da determinare la decadenza dal beneficio. La parte di maggiore rilievo, secondo la Nota, concerne la previsione di un accesso diretto alle informazioni e alle banche dati dell’INPS a disposizione del personale ispettivo. A tal fine, è prevista la stipula di apposita convenzione tra l’INPS e la Guardia di finanza. Anche sotto questo profilo, l’impatto della misura consiste sostanzialmente nel mero adeguamento dei protocolli in essere. Si prevede poi un decreto che agevoli lo scambio di informazioni tramite forme di cooperazione applicativa, per cui valgono considerazioni simili, ossia che si tratta di digitalizzare e automatizzare forme di collaborazione e scambio informazioni già in essere. Da ultimo, per la parte relativa al piano di contrasto all’irregolare percezione dell’Assegno di Inclusione, si tratta di una messa a sistema e di un più forte indirizzo e coordinamento delle attività dell’Istituto. Per questi motivi, la Nota non rileva motivi per un aumento di spesa, piuttosto sottolinea che un efficace contrasto alle percezioni fraudolente dell’assegno genera anche minori uscite per le casse erariali.

In merito ai profili di quantificazione, si evidenzia che la norma disciplina le attività di controllo e di vigilanza, e le relative modalità di attuazione, sull’Assegno di inclusione. Le predette attività sono assegnate al personale ispettivo dell’Ispettorato Nazionale del Lavoro (INL), al Comando Carabinieri per la tutela del lavoro, nonché al personale ispettivo dell’INPS e della Guardia di finanza.

La relazione tecnica e una Nota presentata dal Governo nel corso dell’esame al Senato precisano che le attività di vigilanza e controllo previste dalla norma in esame sono già svolte dalle amministrazioni indicate in relazione al reddito di cittadinanza. Inoltre, con riferimento all’accesso alle banche dati dell’INPS, la Nota precisa che le banche dati dell’INPS sono già ampliamente condivise con l’INL e l’impatto della misura consiste sostanzialmente nel mero adeguamento dei protocolli in essere.

Non si formulano quindi osservazioni per i profili di quantificazione alla luce delle informazioni e dei chiarimenti forniti dalla Nota del Governo.

ARTICOLO 8

Sanzioni e responsabilità penale, contabile e disciplinare

Le norme recano la disciplina sanzionatoria e la decadenza o revoca del beneficio economico dell’Assegno di inclusione, di cui all’articolo 3, e del beneficio economico del supporto per la formazione e il lavoro, di cui all’articolo 12.

In particolare si prevede quanto segue.

· Quadro sanzionatorio (commi 1-4) per la repressione delle indebite percezioni dei benefici economici dell’assegno di inclusione o del supporto per la formazione e il lavoro.

· Casi di revoca (comma 5) e decadenza dal beneficio (comma 6) con conseguente disattivazione da parte dell’INPS della Carta di inclusione (comma 8).

· Controlli anagrafici (comma 11): i comuni sono responsabili delle verifiche e dei controlli anagrafici, attraverso l’incrocio delle informazioni dichiarate ai fini ISEE e ogni altra informazione utile per individuare omissioni nelle dichiarazioni. I comuni provvedono alle attività di cui al presente articolo con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente.

· Responsabilità amministrativo-contabile e disciplinare in caso di mancato o non corretto espletamento dei controlli e delle verifiche previsti (comma 12).

· Sospensione dell’erogazione dell’assegno di inclusione o dell’indennità di partecipazione alle misure di attivazione lavorativa nell’ambito del supporto per la formazione e il lavoro conseguenti all’adozione di specifici provvedimenti dell’autorità giudiziaria (commi 14-18).

· Le risorse recuperate a seguito dei provvedimenti di decadenza, revoca o sospensione (comma 19) sono riversati dall’INPS all’entrata del bilancio dello Stato per essere riassegnati al Fondo per il sostegno alla povertà e per l’inclusione attiva (comma 7). Il Ministero dell’economia e delle finanze è autorizzato ad apportare con propri decreti le occorrenti variazioni di bilancio (comma 20).

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica con riferimento ai controlli anagrafici svolti dai Comuni (comma 11) afferma che dalla norma non derivano ulteriori e maggiori oneri in quanto si tratta di attività che gli organi indicati nelle norme già svolgono in relazione al reddito di cittadinanza e comunque nell’ambito delle risorse finanziarie, umane e strumentali previste a legislazione vigente.

In merito ai profili di quantificazione, non si formulano osservazioni in quanto le norme in esame disciplinano il quadro sanzionatorio e i casi di decadenza, revoca e sospensione del beneficio economico dell’Assegno di inclusione, di cui all’articolo 3, e del beneficio economico del supporto per la formazione e il lavoro, di cui all’articolo 12. Con particolare riferimento ai controlli anagrafici svolti dai comuni, non si formulano osservazioni alla luce di atto di quanto affermato dalla relazione tecnica, in base alla quale si tratta di attività già svolte a legislazione vigente.

ARTICOLO 9

Offerte di lavoro e compatibilità con l’Assegno di inclusione

Le norme prevedono che il componente del nucleo familiare beneficiario dell’Assegno di inclusione, attivabile al lavoro, preso in carico dai servizi per il lavoro competenti, è tenuto ad accettare un’offerta di lavoro che abbia determinate caratteristiche indicate dalla disposizione stessa.

Se l’offerta di lavoro riguarda un rapporto di lavoro di durata compresa tra uno e sei mesi, l’Assegno di inclusione è sospeso d’ufficio per la durata del rapporto di lavoro. Al termine del rapporto di lavoro, il beneficio continua a essere erogato per il periodo residuo di fruizione e quanto percepito non si computa ai fini della determinazione del reddito per il mantenimento del beneficio.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica non considera la norma.

In merito ai profili di quantificazione, le norme prevedono che il beneficiario dell’Assegno di inclusione, attivabile al lavoro, preso in carico dai servizi per il lavoro, sia tenuto ad accettare un’offerta di lavoro che abbia determinate caratteristiche indicate dalla disposizione stessa. Inoltre, se l’offerta di lavoro riguarda un rapporto di lavoro di durata compresa tra uno e sei mesi, l’Assegno di inclusione è sospeso d’ufficio per la durata del rapporto di lavoro. Alla norma non sono ascritti effetti finanziari. In proposito non si hanno osservazioni da formulare.

ARTICOLO 10

Incentivi

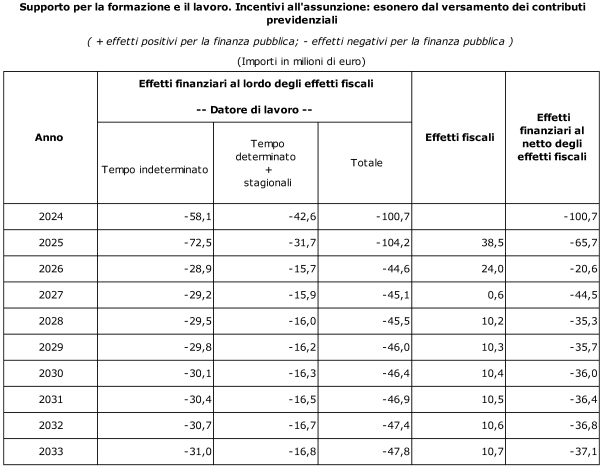

Le norme riconoscono ai datori di lavoro privati che assumono i beneficiari dell’Assegno di inclusione l’esonero dal versamento dei contributi nelle seguenti ipotesi:

· assunzione con contratto di lavoro subordinato a tempo indeterminato, pieno o parziale, o anche mediante contratto di apprendistato, per un periodo massimo di dodici mesi: esonero dal versamento del 100 per cento dei contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e dei contributi INAIL, nel limite massimo di importo pari a 8.000 euro su base annua (comma 1).

· assunzioni con contratto di lavoro subordinato a tempo determinato o stagionale, pieno o parziale: per un periodo massimo di 12 mesi e comunque non oltre la durata del rapporto di lavoro, è riconosciuto l’esonero dal versamento del 50 per cento dei contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e contributi INAIL, nel limite massimo di importo pari a 4.000 euro su base annua (comma 2).

Alle agenzie per il lavoro è riconosciuto, per ogni soggetto assunto a seguito di specifica attività di mediazione effettuata mediante l’utilizzo della piattaforma digitale per la presa in carico e la ricerca attiva, un contributo pari al 30 per cento dell’incentivo massimo annuo di cui ai precedenti commi 1 e 2 (comma 3).

Ai soggetti che svolgono attività dirette alla tutela della disabilità o all’inserimento lavorativo di soggetti svantaggiati o disabili, per ogni persona con disabilità assunta a seguito dell’attività di mediazione, è riconosciuto un contributo pari al sessanta per cento dell’intero incentivo riconosciuto ai datori di lavoro ai sensi del comma 1 o un contributo pari all’ottanta per cento dell’intero incentivo riconosciuto ai datori di lavori ai sensi del comma 2. Il contributo non esclude il riconoscimento al datore di lavoro dell’eventuale rimborso delle spese necessarie all'adozione di accomodamenti ragionevoli in favore dei lavoratori con riduzione della capacità lavorativa superiore al 50 per cento (comma 5).

Ai beneficiari dell’Assegno di inclusione che avviano un’attività lavorativa autonoma o di impresa individuale o una società cooperativa entro i primi 12 mesi di fruizione del beneficio è riconosciuto in un’unica soluzione un beneficio addizionale pari a sei mensilità dell’Assegno di inclusione, nei limiti di 500 euro mensili (comma 6).

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2023 |

2024 |

2025 |

2026 |

2023 |

2024 |

2025 |

2026 |

2023 |

2024 |

2025 |

2026 |

| Maggiori spese correnti |

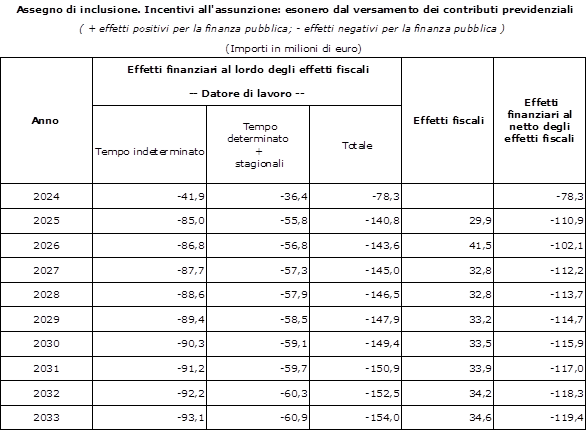

| Assegno di inclusione (Incentivi all'assunzione: esonero dal versamento dei contributi previdenziali a carico del datore di lavoro) (commi 1-3) |

|

78,3 |

140,8 |

143,6 |

|

|

|

|

|

|

|

|

| Contributo in favore delle agenzie per il lavoro (comma 4) |

|

4,7 |

4,9 |

4,9 |

|

|

|

|

|

|

|

|

| Contributo in favore dei soggetti che svolgono attività di intermediazione per l’assunzione di persone con disabilità (comma 5) |

|

4,0 |

4,2 |

4,2 |

|

4,0 |

4,2 |

4,2 |

|

4,0 |

4,2 |

4,2 |

| Incentivo legato all’autoimprenditorialità (comma 6) |

|

0,9 |

0,9 |

0,9 |

|

0,9 |

0,9 |

0,9 |

|

0,9 |

0,9 |

0,9 |

| Minori entrate contributive |

| Assegno di inclusione (Incentivi all'assunzione: esonero dal versamento dei contributi previdenziali a carico del datore di lavoro) (commi 1-3) |

|

|

|

|

|

78,3 |

140,8 |

143,6 |

|

78,3 |

140,8 |

143,6 |

| Maggiori entrate tributarie |

| Assegno di inclusione (Incentivi all'assunzione: esonero dal versamento dei contributi previdenziali a carico del datore di lavoro) - Effetti fiscali(commi 1-3) |

|

|

29,9 |

41,5 |

|

|

29,9 |

41,5 |

|

|

29,9 |

41,5 |

La relazione tecnica afferma che per il calcolo degli oneri derivanti dall’esonero contributivo per chi assume percettori dell’Assegno di inclusione previsto dalla norma, il costo è stato determinato a partire dal 2024. Si è ipotizzato un numero di assunzioni pari a 18mila/anno per i contratti a tempo indeterminato e 47mila/anno per i contratti a tempo determinato e stagionali. L’imponibile medio di riferimento è stato assunto pari a 15 mila euro nel 2024, con un’aliquota media a carico del datore di lavoro del 31%; per le assunzioni a tempo determinato e stagionale è stato assunto un orizzonte lavorativo pari a sei mesi. Di seguito gli effetti finanziari derivanti, che ricomprendono anche i costi della previsione normativa di cui alle agenzie per il lavoro.

Dall’anno 2024, per l’incentivo legato all’autoimprenditorialità è stimato un onere annuo di 0,9 milioni di euro (300 soggetti, a cui è riconosciuto in un’unica soluzione un beneficio addizionale pari a sei mensilità della prestazione, nei limiti di 500 euro mensili, qui prudenzialmente considerati tutti erogati).

Al fine di agevolare l’occupazione dei beneficiari dell’Assegno di inclusione, alle agenzie per il lavoro, di cui al decreto legislativo 10 settembre 2003, n. 276, è riconosciuto, per ogni soggetto assunto a seguito di specifica attività di mediazione effettuata mediante l’utilizzo della piattaforma digitale per la presa in carico e la ricerca attiva, un contributo pari al 30% del valore massimo dell’esonero contributivo sopra riportato. Per la stima dell’onere si è ipotizzato che il 20% delle assunzioni avvenga per il tramite delle agenzie per il lavoro e pertanto considerando lo schema di valutazione degli esoneri contributivi si valuta in circa 4,7 milioni di euro l’onere annuo, parzialmente crescente negli anni successivi.

Con riferimento agli incentivi per l’intermediazione delle assunzioni di lavoratori disabili, si è ipotizzato ai fini della quantificazione degli effetti finanziari un numero di assunzioni pari a 2 mila soggetti con disabilità per ciascuna tipologia e per ciascun anno. Pertanto, considerando lo schema di valutazione degli esoneri contributivi si valuta in 4 milioni di euro l’onere per l’anno 2024, senza tener conto degli effetti fiscali in ragione della tipologia degli enti intermediari.

Con una Nota presentata nel corso dell’esame in prima lettura al Senato, il Governo afferma che la platea stimata tiene conto sia dei nuovi contratti per i quali il lavoratore resterà percettore di Assegno di inclusione e sarà applicata la norma sulla franchigia di tremila euro (di cui all’articolo 3, comma 5) sia dei nuovi contratti per i quali il lavoratore non sarà più percettore dell’Assegno di inclusione.

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni in esame prevedono una serie di incentivi volti a promuovere l’assunzione di percettori di assegno di inclusione. Tali incentivi sono rivolti in favore dei datori di lavoro, mediante esonero contributivo per le assunzioni sia a tempo indeterminato sia a tempo determinato, delle Agenzie per il lavoro, dei soggetti che concorrono all’assunzione di persone disabili, nonché dei percettori di assegno che avviano un’attività indipendente.

Al riguardo si evidenzia che la quantificazione dell’onere relativo all’esonero contributivo risulta verificabile sulla base dei dati forniti circa la platea dei potenziali lavoratori interessati e delle ipotesi adottate dalla relazione tecnica. Premesso che l'onere è limitato all'entità delle autorizzazioni di spesa di cui al comma 8 dell’articolo 13 e che il rispetto dei predetti limiti è garantito dalla procedura di monitoraggio, accantonamento di risorse e rimodulazione del beneficio disciplinata dai commi 11 e 12 del medesimo articolo 13, andrebbero comunque acquisiti alcuni chiarimenti al fine di valutare la congruità dello stanziamento, onde ridurre il rischio di una successiva rimodulazione dei benefici.

In primo luogo, tra le ipotesi adottate dalla RT andrebbero forniti chiarimenti circa l’utilizzo, come base imponibile ai fini del calcolo dell’esonero contributivo, di un reddito medio lordo pari a 15.000 euro sia per i lavoratori dipendenti sia per i lavoratori stagionali. In proposito, si evidenzia infatti che l’ipotesi che le due categorie di lavoratori realizzino lo stesso reddito medio annuo non appare suffragata da dati empirici, posto che, secondo dati ISTAT, “nel 2018 i dipendenti con contratto a tempo determinato hanno una retribuzione media oraria più bassa del 29,7% di quelli con contratto a tempo indeterminato”.

Si evidenza, inoltre, che l’impiego del parametro utilizzato dalla relazione tecnica per il calcolo dell’esonero contributivo determina un onere pro capite notevolmente inferiore al limite massimo previsto dalla norma: infatti, applicando all’imponibile medio annuo pari a 15.000 euro l’aliquota contributiva a carico del datore di lavoro pari al 31%, la RT stima un esonero contributivo su base annua pro capite pari a 4.650 euro per i contratti a tempo indeterminato, a fronte di un massimale annuo di esonero contributivo pari a 8.000 euro, e di 2.325 euro per i contratti a tempo determinato, a fronte di un massimale annuo di esonero contributivo pari a 4.000 euro. In proposito, appare pertanto necessario acquisire un chiarimento da parte del Governo.

Con riferimento alla stima degli oneri relativi al contributo in favore delle agenzie per il lavoro per l’attività di mediazione effettuata, andrebbero forniti chiarimenti relativamente al procedimento di calcolo seguito dalla RT e ai dati utilizzati.

In primo luogo, si evidenzia infatti che la RT sembrerebbe prendere come riferimento per la stima del contributo in oggetto l’esonero contributivo calcolato sulla base dell’imponibile medio annuo pari a 15.000 euro. Come sopra descritto, tale base di calcolo determina un esonero pro capite medio notevolmente inferiore ai limiti massimi indicati dalla norma ai commi 1 e 2, ossia a quei limiti massimi che il comma 4 dell’articolo in esame individua invece come base di calcolo del contributo da attribuire Agenzie per il lavoro, posto che il contributo medesimo viene stabilito, su base annua, in misura pari al 30% di 8.000 euro, nel caso di lavoratori a tempo indeterminato, e di 4.000 euro nel caso di lavoratori a tempo determinato.

Da ciò consegue che la quantificazione riportata dalla relazione tecnica risulta sottostimata rispetto a quella determinabile sulla base del dato normativo.

In secondo luogo, pur assumendo come base di calcolo il parametro dell’imponibile, pari a 15.000 euro annui, utilizzato dalla RT, andrebbero comunque fornite informazioni di dettaglio circa il procedimento seguito per il calcolo degli oneri a decorrere dal 2025. Infatti, considerando l’ipotesi adottata dalla RT, ossia che il 20% dei contratti siano stipulati a seguito dell’attività di mediazione, e applicando la percentuale del 30 per cento al citato imponibile, gli oneri a regime dovrebbero essere sensibilmente superiori a quelli stimati.

In merito all’attività di mediazione degli enti del terzo settore per l’assunzione di persone con disabilità, si evidenzia che, in questo caso, la norma riconosce un contributo pari al sessanta per cento (nel caso di contratti a tempo indeterminato) e all’ottanta per cento (nel caso di contratti a tempo determinato o stagionale) dell’intero incentivo riconosciuto ai datori di lavoro e la RT stima un onere pari a 4 milioni di euro per il 2024 (leggermente crescente per gli anni successivi) senza indicare i dati utilizzati nella stima. Sul tale aspetto appare pertanto necessario che il Governo fornisca elementi e dati ai fini della verifica della quantificazione.

ARTICOLO 11

Coordinamento monitoraggio e valutazione

Le norme stabiliscono che il Ministero del lavoro e delle politiche sociali è responsabile delle seguenti attività:

· monitoraggio sull’attuazione delle disposizioni relative all’Assegno di inclusione e predispone, annualmente, sentita l’ANPAL per gli interventi di competenza, un rapporto sulla sua attuazione, che comprenda indicatori di risultato del programma, da pubblicare sul proprio sito istituzionale. Con norma introdotta al Senato si prevede che il rapporto venga trasmesso alle Camere insieme a una valutazione dell’impatto della disciplina recata dal capo I del decreto in esame;

· valutazione dell’efficacia dell’Assegno di inclusione e del coordinamento dell’attuazione dei livelli essenziali delle prestazioni sociali.

Si dispone che il Ministero del lavoro e delle politiche sociali provvede anche attraverso il Comitato scientifico per la valutazione del Rdc, avvalendosi ove necessario di INPS, di ANPAL e di Anpal Servizi S.p.A., nei limiti delle risorse finanziarie, umane e strumentali già previste a legislazione vigente e senza nuovi o maggiori oneri per la finanza pubblica (comma 3). Viene altresì specificato che la cabina di regia istituita nell’ambito della Rete della protezione e dell’inclusione sociale al fine di agevolare l'attuazione del Rdc, a decorrere dal 1° gennaio 2024 esercita le sue competenze in relazione all’attuazione dell’Assegno di inclusione.

Il Ministro del lavoro e delle politiche sociali trasmette alle Camere il rapporto di cui

Le norme istituiscono inoltre un Osservatorio sulle povertà, presieduto dal Ministro del lavoro e delle politiche sociali, a cui partecipano, oltre alle istituzioni competenti e ai componenti il suddetto Comitato scientifico, rappresentanti delle parti sociali, degli enti del Terzo settore ed esperti. Per la partecipazione all’Osservatorio non spettano compensi, gettoni di presenza, rimborsi di spesa o altri emolumenti comunque denominati.

La composizione e le modalità di funzionamento dell’Osservatorio sono definite con decreto del Ministro del lavoro e delle politiche sociali (comma 5)

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica afferma che dalla norma non derivano ulteriori e maggiori oneri in quanto si tratta di attività che gli organi indicati nelle norme già svolgono in relazione al reddito di cittadinanza e comunque nell’ambito delle risorse finanziarie, umane e strumentali previste a legislazione vigente.

In merito ai profili di quantificazione, con riferimento alle attività assegnate al Ministero del lavoro e delle politiche sociali, relative in particolare al monitoraggio dell’attuazione e alla valutazione dell’efficacia dell’Assegno di inclusione, non vi sono osservazioni alla luce di quanto precisato dalla relazione tecnica trattandosi di attività già svolte dal Ministero stesso.

In merito invece alla disposizione, introdotta nel corso dell’esame al Senato, che prevede che il rapporto sull’attuazione delle disposizioni relative all’Assegno di inclusione comprenda anche la valutazione di impatto del Capo I del decreto in esame, recante nuove misure nazionali di contrasto alla povertà e all’esclusione sociale delle fasce deboli, appare necessario acquisire una conferma da parte del Governo sulla effettiva possibilità da parte del Ministero del lavoro di poter effettuare la citata valutazione, che comporta l’applicazione di metodologie statistiche e l’utilizzo di software specifici, con le risorse disponibili a legislazione vigente.

Con riguardo all’istituzione dell’Osservatorio sulle povertà, pur considerando che ai suoi componenti non spettano compensi, gettoni di presenza, rimborsi di spesa o altri emolumenti comunque denominati, andrebbe acquisita una conferma da parte del Governo che si possa provvedere con le risorse disponibili a legislazione vigente alle spese relative alla segreteria tecnica e amministrativa di supporto nonché ai beni strumentali necessari per il suo funzionamento.

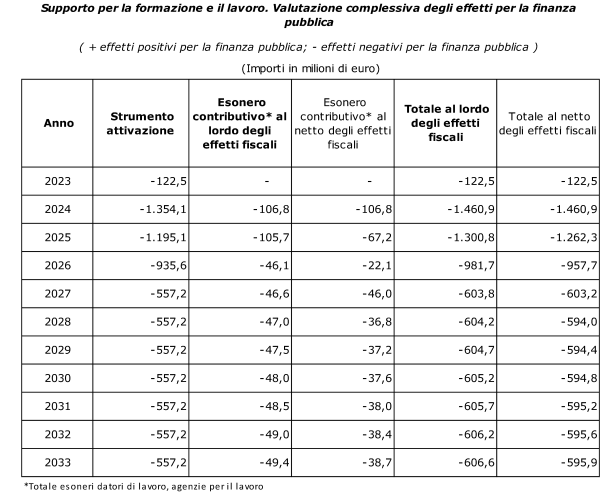

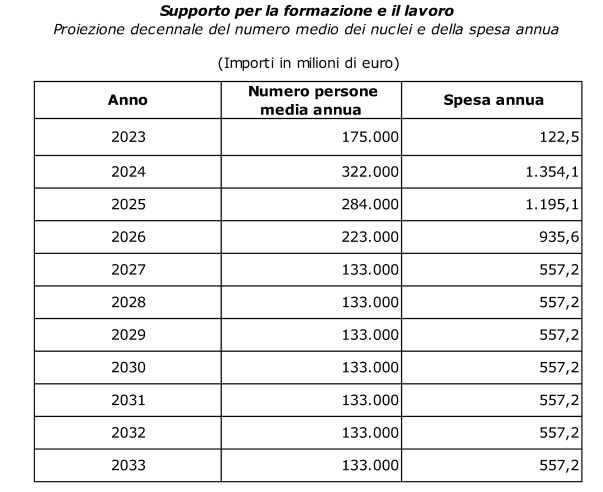

ARTICOLO 12

Supporto per la formazione e il lavoro

Le norme istituiscono dal 1° settembre 2023 il Supporto per la formazione e il lavoro che si articola in due tipologie di interventi:

· Misura di attivazione al lavoro mediante la partecipazione a progetti di formazione, qualificazione e riqualificazione professionale, orientamento accompagnamento al lavoro. Tra le misure del supporto rientrano, tra l’altro, il servizio civile universale e i progetti utili alla collettività.

· Erogazione di un beneficio economico pari ad un importo mensile di euro 350 a seguito della stipulazione del patto di servizio, quale indennità di partecipazione alle misure di attivazione lavorativa. Tale importo è erogato per tutta la durata della misura entro un limite massimo di dodici mensilità, mediante bonifico mensile da parte dell’INPS. Il beneficio riconosciuto alle persone tra i 18 e 59 anni che non hanno i requisiti per accedere all’Assegno di inclusione con determinati requisiti reddituali (ISEE non superiore a 6.000 annui), patrimoniali, di cittadinanza e di residenza.

Il Supporto per la formazione e il lavoro è incompatibile con il Reddito e la Pensione di cittadinanza e con ogni altro strumento pubblico di integrazione o di sostegno al reddito per la disoccupazione.

Alla misura in esame si applicano le disposizioni in materia di controlli, cause di decadenza e incentivi all’occupazione previsti per l’Assegno di inclusione (articoli 7-11 del provvedimento in esame).

In particolare, si prevede quanto segue:

- la richiesta è effettuata dall’interessato mediante modalità telematica. L’interessato è tenuto a rilasciare immediata disponibilità al lavoro che viene inviata ai centri per l’impiego e alle agenzie per il lavoro e altri enti autorizzati;

- il richiedente convocato presso il servizio per il lavoro competente per la stipula del patto di servizio personalizzato, dopo la sottoscrizione del patto di attivazione digitale;

- l’interessato può ricevere offerte di lavoro e servizi di orientamento e accompagnamento al lavoro, ovvero essere inserito in specifici progetti di formazione erogati da soggetti, pubblici o privati, accreditati alla formazione dai sistemi regionali; l’interessato può autonomamente individuare progetti di formazione;

- con decreto del ministero del lavoro e delle politiche sociali sono individuate le misure per il coinvolgimento, nei percorsi formativi e di attivazione lavorativa, dei soggetti accreditati ai servizi per il lavoro e alla formazione, la loro remunerazione e le modalità di monitoraggio della misura, anche con il coinvolgimento dell’ANPAL e dell’Anpal Servizi S.p.A.;

- se emergono, in sede di monitoraggio e di analisi dei dati di avanzamento, criticità nell’attuazione del Supporto per la formazione e il lavoro, il Ministero del lavoro e delle politiche sociali individua le regioni che presentano particolari ritardi nell’attuazione della misura e, d’intesa con le medesime e con il supporto dell’Anpal Servizi S.p.A., attiva specifici interventi di tutoraggio, fermi restando i poteri sostitutivi previsti dalla normativa vigente;

- con decreto del Ministero del lavoro e delle politiche sociali sono definite le modalità di trasmissione delle liste di disponibilità dei beneficiari dell’Assegno di inclusione, del Supporto per la formazione e il lavoro, della nuova prestazione di assicurazione sociale per l’impiego (NASpI);

- le province autonome di Trento e di Bolzano possono provvedere all’erogazione di servizi destinati ai beneficiari del Supporto per la formazione e il lavoro nell’ambito della propria competenza legislativa e della relativa potestà amministrativa.

Si prevede inoltre che le amministrazioni provvedono alle attività di cui al presente articolo con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2023 |

2024 |

2025 |

2026 |

2023 |

2024 |

2025 |

2026 |

2023 |

2024 |

2025 |

2026 |

| Maggiori spese correnti |

| Supporto per la formazione e il lavoro -beneficio economico |

122,5 |

1.354,1 |

1.195,1 |

935,5 |

122,5 |

1.354,1 |

1.195,1 |

935,5 |

122,5 |

1.354,1 |

1.195,1 |

935,5 |

| Supporto per la formazione e il lavoro (incentivi all'assunzione: esonero dal versamento dei contributi previdenziali a carico del datore di lavoro |

|

100,7 |

104,2 |

44,6 |

|

|

|

|

|

|

|

|

| Contributo in favore delle agenzie per il lavoro |

|

6,1 |

1,5 |

1,5 |

|

6,1 |

1,5 |

1,5 |

|

6,1 |

1,5 |

1,5 |

| Minori entrate contributive |

| Supporto per la formazione e il lavoro (incentivi all'assunzione: esonero dal versamento dei contributi previdenziali a carico del datore di lavoro |

|

|

|

|

|

100,7 |

104,2 |

44,6 |

|

100,7 |

104,2 |

44,6 |

| Maggiori entrate tributarie |

| Supporto per la formazione e il lavoro (incentivi all'assunzione: esonero dal versamento dei contributi previdenziali a carico del datore di lavoro – effetti fiscali |

|

|

38,5 |

24,0 |

|

|

38,5 |

24,0 |

|

|

38,5 |

24,0 |

La relazione tecnica afferma che la disposizione in esame reca oneri riepilogati nella tabella che segue:

Con riferimento alle singole misure la RT espone il procedimento di stima.

Supporto per la formazione e il lavoro

La RT afferma che si è proceduto a stimare per il Supporto per la formazione e il lavoro lo stesso schema di incentivi esaminati per l’assegno di inclusione.

Al fine di stimare gli oneri derivanti dallo strumento di attivazione è stata presa in considerazione la platea dei beneficiari di Reddito di Cittadinanza del mese di dicembre 2022; tale platea è il sottostante della stima della base tecnica di riferimento utilizzata nella valutazione.