Si offre di seguito una rappresentazione della manovra finanziaria per il 2024-2026, inquadrandola nell’ambito della più recente politica di bilancio nazionale e fornendo elementi di confronto con altri Stati dell’Area euro.

L’analisi muove quindi dalle autorizzazioni al maggior indebitamento adottate nella legislatura in corso e dai relativi utilizzi (paragrafo 1), per poi focalizzarsi sulla manovra per il prossimo esercizio, delineata dapprima dal Documento programmatico (DEF) dello scorso aprile e messa a punto quindi con la Nadef del settembre 2023 (paragrafo 2).

A tal fine vengono considerati gli effetti finanziari dei quattro provvedimenti di cui la nuova manovra si compone. Si tratta del disegno di legge di bilancio per l’esercizio 2024 e il triennio 2024-2026 (S. 926) nonché di tre provvedimenti che, pur non essendo formalmente collegati, concorrono a determinare gli effetti complessivi della manovra: il decreto legge n. 145 del 2023 (cd “decreto anticipi”) e i due schemi di decreto legislativo adottati nell’esercizio della delega per la riforma del sistema fiscale (legge n. 111/2023), recanti il primo modulo per un accorpamento degli scaglioni e una revisione delle relative aliquote (Atto del Governo n. 88) e disposizioni in materia di fiscalità internazionale (Atto del Governo n. 90).

L’impatto finanziario dei provvedimenti è analizzato in forma aggregata, adottando prevalentemente un approccio di tipo settoriale, che considera, per ciascuna area di intervento, gli effetti netti di maggior entrata e/o risparmio o di riduzione di gettito e/o maggiore spesa.

La manovra per il triennio 2024-2026 viene quindi confrontata con la manovra precedente, 2023-2025, al fine di individuare elementi di continuità e difformità nella struttura della manovra e nelle politiche fiscali perseguite.

In vista dell’introduzione del nuovo quadro di governance economica europea, caratterizzato da un deciso orientamento verso la programmazione di medio termine e incentrato prevalentemente sul controllo delle dinamiche di spesa pubblica, un apposito paragrafo è dedicato all’analisi degli effetti di medio e lungo termine dei provvedimenti di manovra (paragrafo 3).

Il dossier reca quindi un focus finale (paragrafo 4) che offre elementi di confronto con l’impostazione delle politiche di bilancio per il 2024 in altri Stati dell’area euro. L’analisi si basa sui risultati della verifica compiuta dalla Commissione UE dei documenti programmatici dei vari Stati dell’eurozona e pone a confronto i dati elaborati per sei Paesi (Germania, Francia, Italia, Olanda Portogallo e Spagna). Il raffronto riguarda sia il complessivo sforzo di correzione fiscale nei diversi Stati, sia il programma di phasing out dalle misure di sostegno per la spesa energetica, sia infine le variazioni delle dinamiche di spesa ed i conseguenti effetti in termini di fiscal stance (impostazione della politica di bilancio rispetto al ciclo economico).

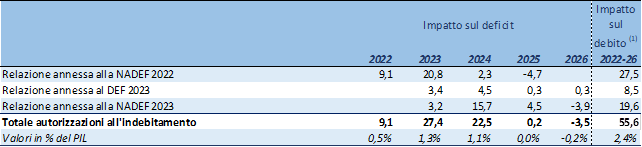

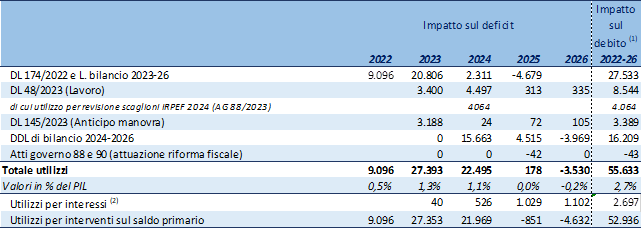

Ai fini di un inquadramento della manovra di bilancio per il 2024-2026 in un’ottica più ampia, si riporta di seguito il riepilogo delle richieste di autorizzazione al ricorso all’indebitamento formulate nel corso della corrente legislatura volte a finanziare interventi legislativi, con esclusione quindi della quota del ricorso all’indebitamento finalizzata ad accomodare un peggioramento del deficit tendenziale.

Come evidenziato nella tabella 1, che riepiloga le richieste di autorizzazione all’indebitamento della corrente legislatura, a partire dalla Nadef 2022 il Parlamento ha autorizzato tre volte il ricorso all’indebitamento al fine di finanziare interventi legislativi, per un ammontare pari a 9 miliardi nel 2022, 27,4 miliardi nel 2023 e 22,5 miliardi nel 2024, corrispondenti rispettivamente a 0,5, 1,3 e 1,1 punti di PIL (commisurati al PIL programmatico di ciascuno di tali anni indicato nella Nadef 2023). Per il 2025 l’autorizzazione al maggiore indebitamento formulata dalla Nadef 2023 compensa la correzione prevista dalla Nadef 2022, con un effetto netto di maggiore indebitamento pressoché nullo (0,2 miliardi).

Per il 2026 nessuna richiesta di maggiore indebitamento è stata formulata, al contrario è prevista una riduzione dell’indebitamento netto per 3,5 miliardi, pari a 0,2 punti di PIL.

Tab. 1 – Richieste di autorizzazione al ricorso all’indebitamento della XIX legislatura

Dati in miliardi di euro o in percentuale del PIL

Fonte: elaborazione sui dati contenuti nelle Relazioni al Parlamento e nei prospetti riepilogativi allegati ai provvedimenti di manovra.

(1) L’impatto cumulato dell’indebitamento netto costituisce un’approssimazione dell’impatto sul debito. La relativa incidenza sul PIL è riferita, in via indicativa, al PIL programmatico previsto per il 2026.

L’effetto cumulato delle autorizzazioni al ricorso all’indebitamento per il quadriennio 2023-2026 ammonta a 55,6 miliardi, pari a circa 2,4 punti di PIL. Tale ammontare corrisponde approssimativamente all’impatto di incremento del debito prodotto dalle autorizzazioni concesse (fatte salve le limitate discrasie tra fabbisogno e indebitamento netto).

Il calcolo include anche le autorizzazioni al maggior indebitamento che, a parità di obiettivi programmatici, hanno utilizzato margini di miglioramento del quadro tendenziale di finanza pubblica. In assenza di tali autorizzazioni, infatti, i margini di miglioramento dovuti ad andamenti tendenziali avrebbero concorso a migliorare il deficit e il debito. E’ questo il caso, ad esempio, dell’autorizzazione richiesta dal DEF 2023, mentre le autorizzazioni richieste dalla Nadef 2022 e dalla Nadef 2023, oltre a utilizzare limitati margini di miglioramento del tendenziale, hanno anche comportato un peggioramento del quadro programmatico di finanza pubblica.

Con riferimento agli "eventi eccezionali" - che costituiscono il necessario presupposto per le richieste di autorizzazione al ricorso al maggiore indebitamento netto - essi hanno riguardato principalmente le tensioni sui prezzi conseguenti alla crisi energetica del 2022 e le loro perduranti ripercussioni inflazionistiche anche nell’anno in corso. In relazione a tali circostanze, anche in assenza di rischi di recessione nelle previsioni tendenziali (le previsioni di crescita sono comunque rimaste positive, benché in riduzione), si è reputato necessario attuare provvedimenti mirati in favore delle famiglie e delle imprese più vulnerabili per sostenerne la capacità di spesa.

Nella tabella 2 sono indicati i provvedimenti legislativi che hanno utilizzato gli spazi finanziari autorizzati dalle richieste di autorizzazione all’indebitamento indicate nella tabella 1.

Tab. 2 – Provvedimenti recanti interventi coperti con autorizzazioni all’indebitamento

Dati in milioni di euro o in percentuale del PIL

Fonte: elaborazione sui dati dei prospetti riepilogativi allegati ai provvedimenti indicati.

La spesa per interessi non include quella derivante dal maggiore indebitamento dovuto alla manovra per il 2023: il relativo importo non è infatti evidenziato nei prospetti riepilogativi allegati al DL 174/2022 e alla L. bilancio 2023-25, a differenza dei prospetti allegati ai provvedimenti successivi, che hanno indicato la spesa per interessi conseguente alle variazioni del deficit conseguenti al saldo dei provvedimenti stessi.

Per quanto riguarda l’incremento della spesa per interessi conseguente alle autorizzazioni all’indebitamento concesse, va osservato che l’importo quantificato nella tabella 2 non comprende la maggiore spesa per interessi conseguente al maggiore indebitamento utilizzato con la manovra 2023. Infatti, la documentazione tecnica di riferimento, a differenza di quella relativa alla manovra 2024-2027, non quantificava la maggiore spesa per interessi dovuta al fabbisogno generato, essendo il relativo importo già incluso negli andamenti tendenziali della spesa per interessi.

Ciò non consente di stimare con esattezza l’incremento della spesa per interessi conseguente alla prima richiesta di autorizzazione all’indebitamento della legislatura.

Considerando un’incidenza, pari in media a circa la metà del totale delle autorizzazioni richieste, si può stimare approssimativamente che la spesa annua per interessi dovuta alle autorizzazioni finora concesse nella legislatura corrente sia pari a circa il doppio di quella indicata nella tabella. Si segnala in proposito che l’autorizzazione all’indebitamento richiesta da ultimo con la Nadef 2023, riguarda, a partire dal 2027, la sola spesa per interessi e quantifica quest’ultima in un importo crescente che va da 1,9 miliardi per il 2027 a 2,9 miliardi annui a decorrere dal 2034. Tale importo riduce corrispondentemente lo spazio fiscale disponibile per gli interventi sul saldo primario, nel quadro dei futuri programmi di correzione del deficit.

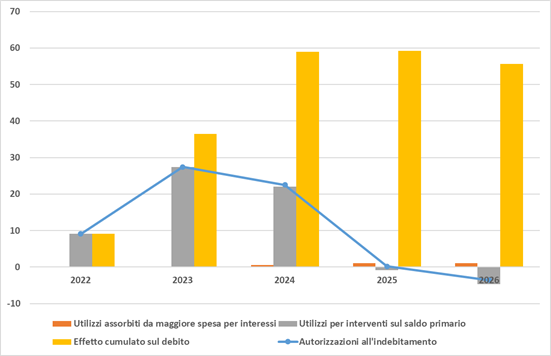

La figura 1 mostra l’impatto delle autorizzazioni all’indebitamento della corrente legislatura sul saldo primario, sulla spesa per interessi (fatta salva la sottostima già evidenziata) e sul debito.

Fig. 1 - Impatto delle autorizzazioni all’indebitamento della XIX legislatura su saldo primario, spesa per interessi e debito

Dati in miliardi di euro

Fonte: elaborazione sui dati contenuti nelle Relazioni al Parlamento e nei prospetti riepilogativi allegati ai provvedimenti di manovra.

La spesa per interessi corrisponde a quella indicata a tale titolo dai prospetti allegati seguenti provvedimenti: DL 48/2023, DL 145/2023 e DDL di bilancio 2024-26. Essa non include quindi la spesa per interessi derivante dal maggiore indebitamento dovuto alla manovra per il 2023 (DL 174 e L. bilancio 2023-25): il relativo importo non è infatti evidenziato nei corrispondenti prospetti riepilogativi.

Si evidenzia in proposito che, mentre gli effetti peggiorativi sul saldo primario hanno carattere temporaneo, quelli sull’aumento della spesa per interessi e sul debito assumono, per loro natura, carattere permanente.

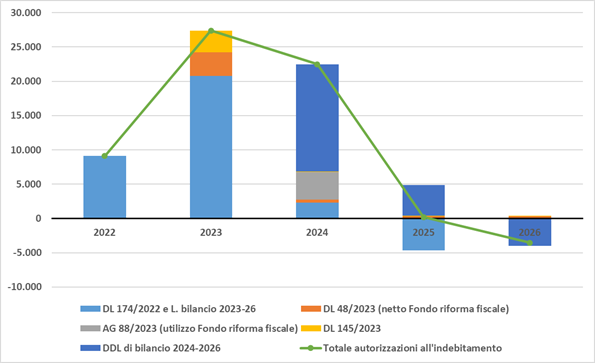

La figura 2 illustra gli utilizzi del maggior indebitamento autorizzato da parte dei diversi provvedimenti legislativi, ciascuno dei quali rappresentato dai segmenti degli istogrammi di uno specifico colore.

Si noti che l’effetto espansivo di tali segmenti colorati si esaurisce in uno o due anni: la copertura a valere su temporanee autorizzazioni all’indebitamento si presta infatti a finanziare unicamente interventi di breve periodo.

Fig. 2 - Utilizzi delle risorse derivanti dalle autorizzazioni all’indebitamento

Dati in miliardi di euro

Fonte: elaborazione sui dati contenuti nelle Relazioni al Parlamento e nei prospetti riepilogativi allegati ai provvedimenti indicati.

Di seguito si fornisce una descrizione sintetica degli effetti di finanza pubblica dei provvedimenti che concorrono a comporre la manovra 2024-2026, ovvero:

· il DDL di bilancio;

· il DL 145/2023;

· i due schemi di decreto legislativo di attuazione della riforma fiscale (AG 88 sulla riforma degli scaglioni IRPEF e AG 90 sulla fiscalità internazionale delle imprese).

Per una descrizione più dettagliata si rinvia ai dossier predisposti sui vari provvedimenti dai Servizi Studi e dai Servizi Bilancio di Camera e Senato.

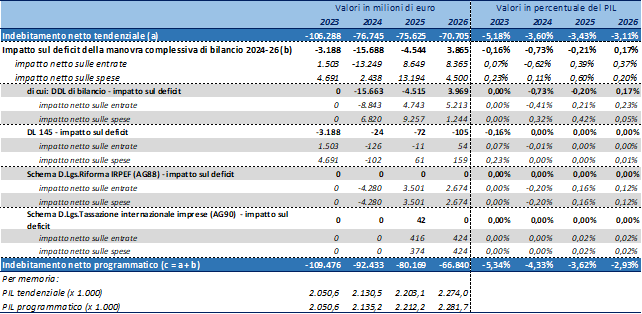

Come già evidenziato, la manovra in esame utilizza lo scostamento autorizzato dalla Nadef 2023, che prevede il ricorso all’indebitamento per 3,2 miliardi nel 2023, 15,7 miliardi nel 2024 e 4,5 mld per il 2025, mentre per il 2026 è previsto un miglioramento dell’indebitamento netto di 3,9 miliardi. Tali importi, corrispondenti al saldo complessivo della manovra, sono riportati nella tabella 3 (seconda riga), che fornisce altresì un quadro sintetico degli utilizzi di tali spazi finanziari da parte di ciascun provvedimento che compone la manovra, con il relativo effetto netto sulle entrate e sulle spese.

Tab. 3 - Il quadro finanziario della manovra 2024-26

Dati in milioni di euro o in percentuale del PIL

Fonte: elaborazione sui dati dei prospetti riepilogativi allegati ai provvedimenti indicati.

Fonte: elaborazione sui dati dei prospetti riepilogativi allegati ai provvedimenti indicati.

Per quanto riguarda il riparto del maggiore indebitamento netto della manovra complessivamente intesa tra minori entrate nette e maggiori spese nette, si evidenzia per il 2023 una prevalenza di queste ultime: il DL 145/2023 ha infatti prevalentemente operato sul lato delle spese, anticipando al 2023 alcuni oneri di natura corrente (indennità di vacanza contrattuale in vista del rinnovo dei contratti pubblici, anticipo dell’indicizzazione sulle pensioni, intese con le autonomie territoriali) e in conto capitale (investimenti nel trasporto pubblico locale, nelle Ferrovie e nella Difesa).

Per il 2024, al contrario, c’è una prevalenza di minori entrate, principalmente per gli effetti degli interventi temporanei di decontribuzione in favore dei lavoratori e delle imprese e per la temporanea revisione degli scaglioni IRPEF.

Per il biennio 2025-26 la manovra di bilancio comporta un aumento netto delle entrate che compensa parzialmente l’aumento delle spese nel 2025 e determina nel 2026 un’eccedenza rispetto alle maggiori spese.

Occorre in proposito considerare che per tale biennio il riparto tra entrate e spese indicato nella tabella 3 risente di un fattore meramente contabile: risulta infatti iscritta sul lato delle spese la dotazione del fondo per l’attuazione della riforma fiscale per un importo complessivo di circa 3,9 miliardi per il 2025 e 3,1 miliardi per il 2026, il cui utilizzo, con i decreti legislativi di futura emanazione in attuazione della delega fiscale, si tradurrà in una riduzione di entrate. Considerando tale correzione (con una simmetrica riduzione sia delle maggiori spese che delle maggiori entrate di 3,9 miliardi per il 2025 e di 3,1 miliardi per il 2026), l’aumento delle entrate nette ammonta a 4,8 miliardi nel 2025 e 5,3 miliardi nel 2026, mentre l’aumento delle spese nette ammonta a 9,3 miliardi nel 2025 e a 1,4 miliardi nel 2026. Resta conseguentemente invariato il saldo della manovra, pari a un aumento del deficit di -4,6 miliardi nel 2025 e una riduzione del deficit di 3,9 miliardi nel 2026.

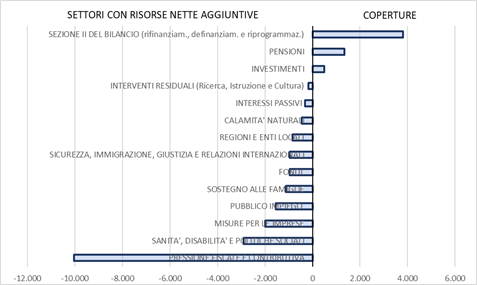

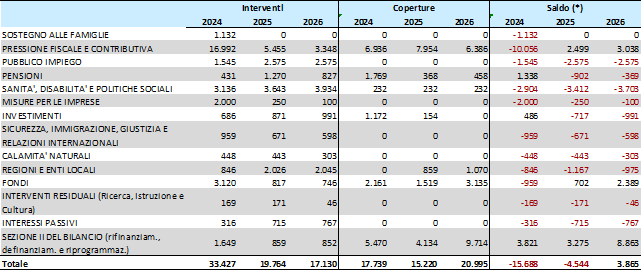

L’analisi settoriale della manovra consente di individuare in modo sintetico gli ambiti di intervento che assorbono maggiori risorse e quelli che forniscono alla manovra stessa le principali fonti di copertura (ulteriori rispetto all’autorizzazione all’indebitamento netto corrispondente al saldo della manovra). Tale analisi è illustrata sinteticamente e in forma aggregata nella tabella 4 e nelle figure 3 e 4, dove le misure del DL 145/2023, del DDL di bilancio e degli atti del governo di attuazione della riforma fiscale sono raggruppati per categorie omogenee di intervento.

Tab. 4 - Analisi settoriale della manovra 2024-2026

Dati in milioni di euro

Fonte: Elaborazione sui dati dei prospetti riepilogativi allegati ai quattro provvedimenti che compongono la manovra (DDL di bilancio, DL 145/20223, AG 88 sulla riforma degli scaglioni IRPEF e AG 90 sulla fiscalità internazionale delle imprese).

(*) Il carattere rosso indica la prevalenza, in termini di effetti netti, degli interventi (oneri) rispetto alle coperture (risorse).

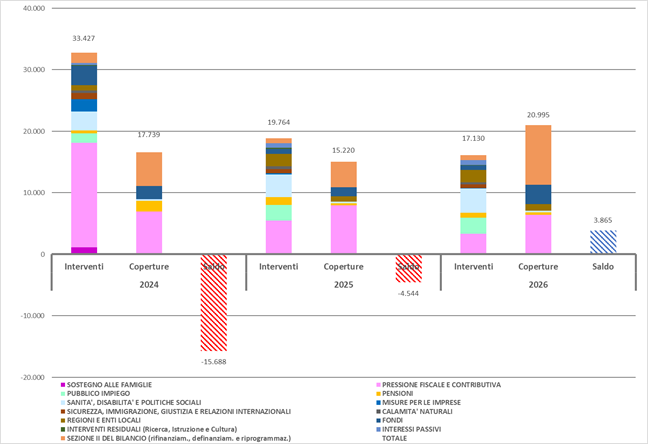

Fig. 3 - Analisi settoriale della manovra 2024-2026

Dati in milioni di euro

Fonte: Elaborazione sui dati dei prospetti riepilogativi allegati ai quattro provvedimenti che compongono la manovra (DDL di bilancio, DL 145/20223, AG 88 sulla riforma degli scaglioni IRPEF e AG 90 sulla fiscalità internazionale delle imprese).

Come si evince dalle figure, sul lato delle coperture, il settore che fornisce i principali mezzi di finanziamento nel triennio è rappresentato dalla sezione seconda del bilancio (rifinanziamenti, definanziamenti e riprogrammazioni di capitoli), la cui incidenza è crescente, da 3,8 miliardi nel 2024 a 8,9 miliardi nel 2026 e principalmente affidata alla riprogrammazione di voci di spesa in conto capitale.

Per il 2024, inoltre, costituiscono mezzi di copertura gli interventi sul settore pensionistico, per l’anticipo al 2023 dell’erogazione del conguaglio per la perequazione all’inflazione di tale anno, e su quello degli investimenti, per l’anticipo al 2023 di interventi nel settore delle ferrovie e della difesa, entrambi operati dal DL 145/2023.

Per il 2025 e il 2026 forniscono mezzi di copertura, ulteriori rispetto alla sezione seconda del bilancio, gli aumenti tributari previsti dal DDL di bilancio, e non anche gli aumenti a carico delle imprese disposti dagli atti del governo di attuazione della delega fiscale (soppressione dell’ACE e introduzione di un’imposta minima nazionale sulle multinazionali): un criterio direttivo della delega esclude infatti la possibilità che dalla sua attuazione derivi un aumento della pressione fiscale e pertanto il maggior gettito derivante dai citati interventi alimenta un fondo destinato a futuri interventi di attuazione della delega fiscale.

Concorrono infine a fornire mezzi di copertura per il biennio 2025-2026 i fondi derivanti dalla spending review delle amministrazioni centrali (circa 800 milioni annui) e delle regioni (600 milioni annui) e le riprogrammazioni della spesa per la difesa disposte dall’articolato del DDL di bilancio (1,5 miliardi per il 2026).

Sul lato degli interventi, molteplici sono quelli di carattere temporaneo, in particolare nei settori della riduzione della pressione fiscale e contributiva (decontribuzione del lavoro a basso reddito, detassazione welfare aziendale e premi di produttività, riduzione canone RAI e differimento plastic e sugar tax), del sostegno alle famiglie (sostegno alimentare, garanzia mutui, bonus elettricità), del sostegno alle imprese (credito d’imposta per ZES unica nel Mezzogiorno) e delle pensioni (quota 103, APE sociale e opzione donna). Per quanto riguarda il settore della pressione fiscale, l’attuazione di interventi di carattere più strutturale è rinviata a successivi provvedimenti di attuazione della delega fiscale. A tal fine, come già anticipato, la manovra prevede uno stanziamento di 3.9 miliardi per il 2025, 3,1 miliardi per il 2026 e 3,2 miliardi circa dal 2027, alimentato dal gettito derivante dalla soppressione dell’ACE e dall’introduzione di un’imposizione minima sulle multinazionali.

Hanno un orizzonte temporale più ampio alcuni interventi di spesa corrente, quali quelli per il pubblico impiego (rinnovo contratti), per la sanità (finanziamento del Fondo sanitario nazionale), per la famiglia (decontribuzione per le donne con 2 o più figli, contributo per asili nido e aumento dei congedi parentali), per l’attuazione di accordi con le autonomie speciali, per l’immigrazione e l’attuazione di accordi internazionali, per le calamità naturali e la spesa per interessi. Per gli interventi sugli investimenti disposti dall’articolato, si segnala in particolare il finanziamento del ponte sullo Stretto di Messina, mentre numerosi sono gli interventi operati dalla sezione seconda del bilancio (si segnala in particolare il rifinanziamento del fondo per le esigenze di difesa nazionale per un importo complessivo in termini di competenza pari a 22,5 miliardi, di cui 4,5 nel triennio 2024-26 e 18 negli anni successi, v. infra).

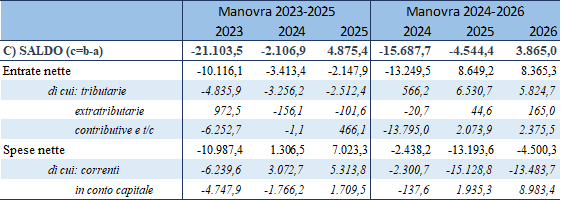

2.3. Confronto tra le manovre 2023-25 e 2024-26

Un sintetico raffronto tra la manovra per il 2023 e quella per il 2024 consente di individuare similitudini e differenze tra i due interventi, riconducibili in parte anche a raccomandazioni europee sulle politiche di bilancio che trovano riflesso nelle due manovre.

La tabella 8 riporta la composizione contabile delle due manovre, la prima delle quali costituita dalla sola legge di bilancio 2023-26 e la seconda dall’effetto complessivo dei quattro provvedimenti già richiamanti nei paragrafi precedenti.

Tab. 8 - Confronto tra gli effetti finanziari delle manovre di bilancio 2023-25 e 2024-26

Segno meno = peggioramento del saldo Dati in milioni di euro

Fonte: elaborazione sui dati dei prospetti riepilogativi dei provvedimenti.

Il confronto consente di evidenziare, in primo luogo, una struttura analoga delle due manovre, i cui effetti si traducono in un peggioramento marcato dell’indebitamento netto nel primo anno e più moderato nel secondo, cui consegue un contenuto miglioramento del saldo nel terzo anno.

L’entità del peggioramento del saldo nel primo anno è superiore nella manovra dello scorso anno, anche in considerazione della necessità di un maggiore supporto alle famiglie e alle imprese a fronte di un’inflazione più marcata nel contesto macroeconomico precedente rispetto all’attuale. Tale maggiore supporto si evidenzia in un ammontare più elevato delle maggiori spese correnti: in tale categoria erano infatti classificati anche gli interventi di sostegno operati sul fronte delle agevolazioni fiscali alle famiglie e alle imprese a fronte del “caro energia”. Nella manovra per il 2024-26 si evidenzia una drastica riduzione di tali misure, anche in attuazione di una raccomandazione europea inerente al cosiddetto “phasing out” da tali misure emergenziali (cfr. infra).

Numerosi sono gli elementi di continuità tra le due manovre, tra cui, sul lato degli interventi: gli interventi temporanei di decontribuzione a favore di lavoratori e imprese (lavoratori con redditi non elevati, di premi di produttività, welfare aziendale, nuove assunzioni); le agevolazioni prorogate con alcune rimodulazioni per l’uscita anticipata dal mondo del lavoro (quota 103, Ape sociale e opzione donna); il rifinanziamento del servizio sanitario nazionale; il differimento dell’entrata in vigore di plastic e sugar tax; il sostegno alimentare agli indigenti e ai mutui per l’acquisto di prima casa, alcune politiche per la famiglia (congedi parentali), ecc. Sul lato delle coperture si segnala: la limitazione al meccanismo di indicizzazione delle pensioni di importo medio-alto; l’aumento delle accise sui tabacchi, l’imposta sostitutiva sulle partecipazioni, ecc. Costituisce inoltre un elemento di continuità l’affidamento di una quota elevata della copertura della manovra agli interventi di definanziamento e riprogrammazione affidati alla sezione seconda del disegno di legge di bilancio.

Gli elementi di difformità riguardano interventi specifici su alcune politiche, diverse tra le due manovre, come l’intervento di trasformazione del reddito di cittadinanza in sostegno alla povertà e all’inclusione attiva, che caratterizza la manovra dello scorso anno, e l’intervento di revisione temporanea degli scaglioni IRPEF che caratterizza la manovra corrente. Ulteriori aspetti di diversità riguardano interventi che aumentano in via permanente le spese correnti della manovra attualmente in esame, come il rifinanziamento dei contratti pubblici, l’indicazione della spesa per interessi conseguente al maggiore indebitamento netto e l’attuazione di accordi con le autonomie speciali. Sul fronte della spesa in conto capitale si segnala che, nella manovra attualmente in fase di esame, afferiscono a tale aggregato, sia nel 2025 che nel 2026, mezzi di copertura di considerevole importo, riconducibili soprattutto ad interventi di rimodulazione e riprogrammazione disposto con la sezione seconda del disegno di legge di bilancio. Non mancano comunque anche interventi di maggiore spesa tra cui alcuni di breve periodo (credito d’imposta per la ZES unica nel Mezzogiorno) e altri di medio-lungo periodo (Ponte sullo Stretto di Messina e rifinanziamento degli investimenti nel settore della Difesa). Sul lato delle coperture, si segnala il minor ricorso nella manovra corrente a interventi di definizione agevolata, ravvedimenti speciali o stralcio di cartelle esattoriali; la parziale rettifica di alcune precedenti agevolazioni (IVA sui prodotti per l’infanzia e l’igiene femminile e ritenuta di acconto su bonifici pe spese deducibili o con diritto di detrazione); incrementi impositivi per alcuni regimi particolari (metalli preziosi, settore assicurativo, atti inerenti diritti reali di godimento) e l’efficientamento delle procedure di pignoramento e riscossione coattiva.

Caratterizzano infine la manovra corrente i provvedimenti attuativi della delega fiscale che, oltre ad attuare la già menzionata revisione temporanea degli scaglioni IRPEF, provvedono ad introdurre misure che reperiscono risorse a carico della fiscalità di impresa (soppressione ACE e introduzione di un’imposta minima sulle multinazionali) al fine di precostituire una dotazione destinata alla parziale copertura della futura realizzazione degli altri interventi di attuazione della delega fiscale.

Il presente paragrafo offre una disamina degli effetti di medio-lungo termine scontati ai fini dell’indebitamento netto della p.a. in relazione alle misure recate dal decreto legge n. 145 del 2023 (DL ”anticipi”), dai due schemi di decreti legislativi di attuazione della riforma fiscale (Atto del Governo n. 88 e Atto del Governo n. 90) e dal disegno di legge di bilancio per il 2024.

L’analisi si basa sulle informazioni contenute nelle relazioni tecniche allegate ai provvedimenti, mentre i prospetti riepilogativi degli effetti coprono un arco temporale limitato al triennio di previsione 2024-2026.

Il processo in atto di riforma delle regole europee, volto ad estendere l’orizzonte di programmazione finanziaria, potrebbe in futuro rendere opportuno – almeno per i provvedimenti di manovra – un quadro finanziario esteso ad un arco temporale di previsione più ampio di quello attualmente incluso nei prospetti riepilogativi allegati ai testi normativi (c.d. “allegati 3”).

Per quanto attiene al decreto legislativo AG 88, recante norme per una prima revisione delle aliquote fiscali per il 2024, effetti di lungo termine sono evidenziati nel quadro finanziario del provvedimento in relazione all’abrogazione della disciplina relativa all’aiuto alla crescita economica (ACE): da tale misura (art. 5, comma 1) scaturisce una maggiore entrata per 3,5 miliardi nel 2025, 2,7 miliardi nel 2026 e circa 2,8 miliardi annui a regime. Tali risorse confluiscono in un Fondo per l’attuazione della delega fiscale, istituito dall’art. 6 del provvedimento con dotazione e proiezione temporale corrispondenti al predetto recupero di gettito.

L’altra risorsa di importo rilevante, proveniente dal prelievo di circa 4 miliardi dal Fondo per la riduzione della pressione fiscale di cui alla legge di bilancio 2023, è invece imputata esclusivamente al 2024 e concorre, insieme alla riduzione (per 200 milioni) del Fondo per gli interventi in materia di riforma del sistema fiscale di cui alla legge di bilancio 2021 a fornire copertura alle minori entrate dovute alla revisione, limitatamente al 2024, della disciplina IRPEF e relative detrazioni fiscali, con onere pari a circa 4,2 miliardi nel prossimo anno.

Anche il decreto legislativo AG 90, in materia di fiscalità internazionale, comporta effetti di medio-lungo termine di carattere compensativo, riconducibili a maggiori entrate tributarie di importo crescente dai 428 milioni circa del 2026 ai 498 milioni annui a regime, che scaturiscono dall’imposizione minima nazionale integrativa relativa alle imprese ed entità di gruppi multinazionali o nazionali localizzate nel territorio dello Stato italiano. Parte delle predette risorse (circa 4,2 milioni annui a regime) compensa gli oneri di carattere permanente dovuti a misure di semplificazione della disciplina delle società estere controllate (art. 4). La parte più consistente va a finanziare il Fondo per l’attuazione della delega fiscale istituito nello stato di previsione del Ministero dell'economia e delle finanze con una dotazione annua crescente, dai 374 milioni circa previsti per l’anno 2025, ai 492,2 milioni di euro annui a decorrere dall’anno 2033 (art. 61).

Complessivamente, gli effetti ascritti ai due provvedimenti ai fini dei saldi di finanza pubblica, aventi una proiezione temporale permanente, assumono carattere sostanzialmente compensativo.

Peraltro, alcune delle misure proposte sono concepite come prima attuazione di un più ampio disegno di riforma: si fa riferimento ai criteri di riduzione e accorpamento di aliquote previsti dall’ Atto n. 88 (cui sono ascritti oneri per circa 4,3 miliardi nel 2024). Un’eventuale estensione temporale della misura ad esercizi futuri ad opera di futuri provvedimenti potrebbe quindi richiedere il reperimento di fonti di finanziamento nella misura non ancora disponibile a carico del fondo per l’attuazione della delega fiscale (la cui dotazione prevista dai due schemi di decreti legislativi ammonta a 3,3 miliardi annui a regime a fronte di un onere di circa 4,3 miliardi quantificato per l’anno 2024).

In merito al decreto legge n. 145 del 2023, si ricorda che lo stesso determina oneri netti di ammontare considerevole (3,2 miliardi) nel 2023 e più contenuto negli esercizi 2024-2026.

Dal 2027 effetti di maggiore onere si producono per la maggiore spesa corrente di 25 milioni annui dovuta alla riduzione del concorso agli equilibri di finanza pubblica delle province autonome di Trento e Bolzano (art. 9) e agli interessi passivi connessi alle emissioni necessarie a finanziare gli interventi previsti dallo stesso decreto legge 145 per l’anno 2023, con oneri crescenti oltre il triennio, dai 120,5 milioni del 2027 ai 183,7 milioni annui a decorrere dal 2034.

Sia i saldi annui negativi per il periodo 2023-2026, sia i suindicati oneri per interessi a carattere permanente dal 2027 trovano compensazione negli spazi finanziari derivanti dal maggiore indebitamento (“scostamento di bilancio”) autorizzato dalle Camere l'11 ottobre 2023 con le risoluzioni di approvazione della relazione presentata al Parlamento contestualmente alla Nadef 2023 ai sensi dell’art. 6 della legge 243 del 2012.

Si ricorda che per effetto di tale autorizzazione al maggior indebitamento, si sono resi disponibili spazi finanziari aggiuntivi, quale differenza tra gli andamenti tendenziali e programmatici aggiornati, pari a 3,2 miliardi nel 2023, 15,7 miliardi nel 2024 e 4,6 miliardi nel 2025, comprensivi della maggiore spesa per interessi passivi. Nel 2026, invece, l’autorizzazione non opera in quanto il quadro programmatico indica una correzione di 3,8 miliardi di euro rispetto all’indebitamento netto tendenziale, mentre, dal 2027 l’autorizzazione all’indebitamento è destinata alla sola spesa per interessi passivi per un importo fino a 1.910 milioni di euro nel 2027, 2.040 milioni di euro nel 2028, 2.170 milioni di euro nel 2029, 2.310 milioni di euro nel 2030, 2.450 milioni di euro nel 2031, 2.600 milioni di euro nel 2032, 2.740 milioni di euro nel 2033 e 2.900 milioni di euro annui dal 2034.

Parte dell’autorizzazione in questione è utilizzata a copertura dei maggiori oneri dovuti al decreto legge n. 145 sopra illustrato e parte a copertura del quadro finanziario della legge di bilancio 2024. Con specifico riferimento all’esercizio 2026, per il quale il DL 145 produce un maggior onere per 104,7 milioni in termini di indebitamento netto, si osserva che lo stesso non può trovare copertura nello scostamento autorizzato, che non opera per il 2026. Il predetto onere risulta quindi compensato “a scavalco” dalle risorse apprestate dal disegno di legge di bilancio, la cui entrata in vigore è peraltro differita rispetto a quella dello stesso DL 145.

Il disegno di legge di bilancio 2024 (S. 926) reca numerose misure destinate a determinare effetti finanziari dal 2027 in poi, talvolta con un impatto di carattere permanente.

Tuttavia, la documentazione allegata al disegno di legge, data la sua consueta struttura e articolazione, non consente una ricostruzione esaustiva delle grandezze finanziarie coinvolte per il periodo successivo a quello coperto dal prospetto riepilogativo degli effetti finanziari del provvedimento.

In particolare, per la spesa in conto capitale, dal testo del provvedimento possono essere tratte indicazioni di carattere puntuale circa la spesa autorizzata dalle norme oltre il 2026 soltanto in termini di saldo netto da finanziare. Per quanto attiene all’impatto sull’indebitamento netto, lo sviluppo di tali flussi di spesa oltre il 2026 non è desumibile né dal prospetto finanziario né dal testo del provvedimento e la relazione tecnica non sempre dà conto dei criteri che presiedono alla definizione in via previsionale della dinamica di spesa per cassa ai fini dei saldi di finanza pubblica, oltre il triennio.

Un esempio significativo è rappresentato dall’articolo 56, comma 1, che, al fine di consentire l’approvazione entro l’anno 2024 del progetto definitivo del Ponte sullo Stretto di Messina ai sensi dell’articolo 3, commi 7 e 8, del decreto- legge 31 marzo 2023, n. 35, nelle more dell’individuazione di fonti di finanziamento atte a ridurre l’onere a carico del bilancio dello Stato, autorizza la spesa complessiva di 11.630 milioni di euro, in ragione di quote annue dal 2024 al 2032, puntualmente individuate ai fini del saldo netto da finanziare del bilancio dello Stato, ma il cui corrispettivo in termini di indebitamento netto non è esplicitato dalla relazione tecnica. Il prospetto riepilogativo indica la modulazione annua di tali effetti limitatamente al triennio, per un totale di 1,86 miliardi rispetto all’onere complessivo di 11,63 miliardi, atteso in massima parte oltre il 2027.

Un ulteriore limite ad una rappresentazione esaustiva dell’impatto di medio-lungo termine del disegno di legge di bilancio in termini di deficit è costituito dalla mancanza di indicazioni circa la proiezione oltre il 2026 degli effetti della manovra realizzata attraverso la sezione seconda del provvedimento.

In particolare con riferimento agli interventi di riprogrammazione della spesa, cui è affidata la quota maggioritaria della copertura della manovra nel triennio 2024-26, il prospetto riepilogativo indica un impatto netto di riduzione dell’indebitamento netto pari a 0,4 miliardi nel 2024, 3,2 miliardi nel 2025 e 8,9 miliardi nel 2026. Tale impatto positivo nel triennio 2024-26, pari a complessivi 12,5 miliardi, dovrebbe riflettersi in un corrispondente impatto negativo a carico degli esercizi successivi al 2026, di cui non è tuttavia disponibile la modulazione annua, considerato che il prospetto riepilogativo non include tali anni finanziari.

Parimenti, numerosi sono i rifinanziamenti e definanziamenti i cui effetti si protraggono oltre il triennio di previsione, rispetto ai quali dalla relazione tecnica è possibile desumere esclusivamente e in soli termini di saldo netto da finanziare, l’importo complessivamente rifinanziato o definanziato per ciascun intervento e la quota di tale importo di competenza degli esercizi compresi nel triennio di previsione.

A titolo esemplificativo, si segnala il già citato rifinanziamento del Fondo per le esigenze di difesa nazionale per un importo complessivo pari a 22,5 miliardi, di cui solo 4,5 riferibili al triennio 2024-2026 e 18 miliardi riferibili agli anni successivi al 2026.

Si evidenzia, in proposito un refuso nel testo originario, essendo indicato il 2028 come anno terminale di tale rifinanziamento, mentre l’anno terminale, come segnalato dal MEF, corrisponde al 2038.

Si osserva infine che per gli oneri di carattere assistenziale e previdenziale le stime della RT, conformandosi alle indicazioni della legge di contabilità n.196 del 2009, hanno una proiezione limitata al decennio anche nei casi di oneri di durata potenzialmente eccedente tale limite.

In mancanza delle predette indicazioni, in merito all’impatto sui diversi saldi della manovra per gli anni successivi al 2026, non risulta possibile verificare in termini quantitativi, secondo un’ottica di medio-lungo termine, le dinamiche di spesa e di entrata e i relativi rapporti.

Benché non sussista in proposito un obbligo contabile, un quadro pluriennale di bilancio di medio termine, coerente con l’orizzonte temporale considerato anche nelle attuali proposte di riforma della governance economica, consentirebbe una più esaustiva rappresentazione dell’estensione temporale dei flussi di spesa e di entrata.

In particolare, la proposta di riforma del c.d. “braccio preventivo” del Patto di stabilità e crescita definisce un obbligo di presentazione da parte degli Stati di piani strutturali di bilancio di medio termine, della durata di quattro anni, estendibile a sette anni, che individuino un percorso di spesa pluriennale, basato – per i Paesi il cui deficit e/ o il cui debito ecceda le soglie massime previste- su traiettorie tecniche specifiche per Paese proposte dalla Commissione europea.

Si indicano di seguito distintamente taluni effetti di entrata e di spesa di maggior rilievo che si producono oltre il triennio, talvolta in via permanente.

Per le ragioni anzidette, l’analisi non comprende gli stanziamenti di spesa di parte capitale, sia di carattere oneroso (maggiore spesa), sia di risparmio (minore spesa).

In merito agli effetti onerosi, si evidenzia in primo luogo la maggiore spesa a carattere permanente di circa 2,6 miliardi annui, al netto degli effetti riflessi di maggior gettito, dovuta al rifinanziamento dello stanziamento per il rinnovo dei contratti collettivi per il personale pubblico.

Si segnala inoltre lo stanziamento per il rifinanziamento del Servizio Sanitario nazionale che si attesta, dal 2026 e in via permanente, su un valore di 2,9 miliardi annui.

Esplica effetti onerosi di medio-lungo periodo anche l’articolo 26, che reca modifiche alla determinazione del valore della pensione in caso di accesso alla pensione di vecchiaia e anticipata. Con specifico riferimento agli effetti quantificati dalla RT, relativi al primo decennio di applicazione, le nuove previsioni comportano maggiori spese correnti per oneri pensionistici e per TFR dell’ordine di circa 100 milioni nel 2027 e di importo crescente negli anni successivi, con picchi di 174 milioni annui nel 2031 e 145 milioni nel 2033.

L’Attuazione dell’accordo con la Regione Siciliana per il concorso dello Stato all'onere derivante dall'innalzamento della quota di compartecipazione regionale alla spesa sanitaria, comporta, ai sensi dell’art. 75, oneri crescenti oltre il triennio, di importo variabile dai 500 milioni del 2026 ai 630 milioni annui a decorrere dal 2030.

L’art. 67 in materia di Fondo per interventi in materia di magistratura onoraria comporta maggiori spese annue a carattere decrescente dal 2027, fino a raggiungere un ammontare di 124 milioni annui a regime.

Il maggior onere a regime di 231,8 milioni di euro derivante ai sensi dell’art. 40 dall’istituzione del Fondo per l’inclusione delle persone con disabilità è invece compensato dai corrispondenti risparmi conseguenti all’abrogazione, disposta dal medesimo articolo, del Fondo per l’assistenza all’autonomia e alla comunicazione per gli alunni con disabilità, del Fondo per il sostegno del ruolo di cura e di assistenza del caregiver familiare e del Fondo per l’inclusione delle persone sorde e con ipoacusia. Assumono altresì carattere compensativo, anche oltre il triennio, le variazioni di spesa corrente determinate dagli articoli 83 e 84, attraverso la rimodulazione dele Fondo di solidarietà comunale ed il corrispondente finanziamento del Fondo speciale per l'equità del livello dei servizi.

Si segnala ancora l’incremento a 2.100 euro (art. 35) del contributo per il pagamento di rette relative alla frequenza di asili nido di figli nati dal 1° gennaio 2024, a favore di nuclei familiari con ISEE fino a 40.000 euro, che comporta effetti di maggiore spesa di carattere permanente quantificati in circa 306 milioni annui dal 2029. All’ art. 36, l’incremento della misura del congedo parentale da fruire entro il sesto anno di vita del bambino comporta maggiori spese correnti che si proiettano oltre il triennio in misura variabile dai 155 milioni nel 2027 ai 167 milioni nel 2033, ultimo anno compreso nella stima.

Infine, i rifinanziamenti del Fondo speciale di parte corrente e del Fondo esigenze indifferibili (FEI) determinano maggiori oneri a regime per 630 milioni annui, mentre la spesa per interessi dovuta alle emissioni derivanti dal maggior indebitamento assume importi considerevoli e crescenti oltre il triennio, dai 617 milioni del 2027 ai 940 milioni annui previsti in via permanente dal 2034.

Tra le minori entrate che trovano proiezione oltre il triennio, si segnala la riduzione di gettito per circa 122 milioni annui derivante dalla rideterminazione dei valori di acquisto di terreni e partecipazioni ai sensi dell’art. 12.

A fronte degli oneri indicati, numerose voci della sezione prima del disegno di legge di bilancio comportano effetti di recupero di gettito o risparmi di spesa che si estendono oltre il 2026, fino ad assumere talvolta carattere permanente.

Tra le maggiori entrate, si evidenziano circa 1,9 miliardi a regime derivanti dalle misure di cui ai commi da 1 a 6 dell’art. 23 del disegno di legge, tra cui: l’incremento dall’8% al’11% della ritenuta che deve essere effettuata dalle banche e da Poste Italiane SPA all’atto dell'accredito dei pagamenti relativi ai bonifici disposti dai contribuenti per beneficiare di oneri deducibili o per i quali spetta la detrazione d’imposta; l’estensione della ritenuta a titolo d’acconto, con obbligo di rivalsa, con aliquota del 23% anche a società, enti e persone fisiche che corrispondono provvigioni inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari; l’ innalzamento dell'aliquota di imposta sul valore degli immobili esteri; il raddoppio dell’aliquota dell’imposta sul valore delle attività finanziarie detenute negli Stati o territori aventi un regime fiscale agevolato; la modifica del regime di tassazione degli atti costitutivi o traslativi dei diritti reali di godimento della base imponibile relative alla cessione di metalli preziosi; l’estensione dei controlli preventivi sull’acquisto di auto di provenienza comunitaria, ai fini antifrode.

Circa 288 milioni a regime derivano inoltre dalla rideterminazione delle aliquote Iva su tabacchi e prodotti prima infanzia e igiene femminile ai sensi dell’articolo 11.

Tra le minori spese correnti si segnalano le minori prestazioni previdenziali, derivanti dall’adeguamento delle aliquote di rendimento – previsto dall’art. 33 - delle gestioni previdenziali della Cassa per le pensioni ai dipendenti degli Enti locali (CPDEL), della Cassa per le pensioni dei sanitari (CPS) e della Cassa per le pensioni agli insegnanti di asilo e di scuole elementari parificate (CPI), si associa una corrispondente riduzione di gettito.

Negli ultimi esercizi compresi nell’orizzonte decennale delle previsioni della relazione tecnica, il risparmio si colloca su circa 3 miliardi annui (3,5 nel 2033). A tale risparmio corrispondono peraltro minori entrate per circa 1,2 miliardi (1,3 nel 2033).

Sempre sul fronte delle risorse, le disposizioni in materia di concorso delle amministrazioni centrali agli obiettivi programmatici di finanza pubblica (c.d. “spending review”) comportano risparmi per circa 883 milioni di carattere permanente (di cui 753 circa di parte corrente), mentre il contributo di Regioni ed enti locali determinano risparmi oltre il triennio fino al 2028, di importo complessivo di 600 milioni annui.

Infine, alcune misure del disegno di legge di bilancio sono configurate come proroghe di precedenti interventi temporanei che potrebbero quindi trovare un prolungamento ad esercizi successivi nel quadro di futuri interventi legislativi, che dovrebbero provvedere alla relativa copertura secondo le consuete modalità di compensazione in coerenza con il quadro programmatico e le regole europee di bilancio.

Si fa riferimento, in particolare, alle disposizioni dell’articolo 5, finalizzate all’ esonero parziale dei contributi previdenziali a carico dei lavoratori dipendenti per i periodi di paga dal 1° gennaio 2024 al 31 dicembre 2024 (articolo 5), che determinano minori entrate contributive per 13,5 miliardi nel 2024 e 1,5 miliardi nel 2025, parzialmente compensate da un recupero di gettito tributario per 3,6 miliardi nel 2024 e 0,3 miliardi nel 2025.

Tali misure rientrano già nelle stime della Commissione europea, effettuate secondo il criterio delle “politiche invariate”: infatti, in base alle previsioni economiche di autunno pubblicate di recente dalla Commissione, il deficit dell’Italia è assunto stabilirsi sul valore del 4,3 per cento del Pil nel 2025, superiore dello 0,7 per cento rispetto al valore esposto nella Nadef 2023. La differenza è ascrivibile all’adozione del criterio delle politiche invariate che, oltre ad includere rinnovi contrattuali con ulteriori incrementi di retribuzione ed un incremento della spesa per interessi, computa un’estensione al 2025 di interventi di riduzione del cuneo fiscale attualmente previsti per il solo esercizio 2024.

4. Elementi di raffronto nell’Area euro (Esame dei DPB 2024 da parte della Commissione UE)

Si offrono di seguito alcuni elementi per un raffronto tra i quadri programmatici di bilancio di vari Paesi dell’Area euro. L’analisi è basata sui risultati della verifica dei Documenti programmatici per il 2024 svolta dalla Commissione europea e ancorata alle raccomandazioni di politica fiscale adottate dal Consiglio nel luglio 2023.

Considerato il prolungamento nel 2023 della disattivazione del Patto e in vista dell’introduzione delle nuove regole fiscali, le raccomandazioni hanno in particolare riguardato per tutti gli Stati dell’area euro - ad eccezione di quelli per i quali il conseguimento dell’obiettivo di medio termine è atteso già per il 2023 - il rispetto di un limite alla crescita della “spesa primaria netta” finanziata a livello nazionale, compatibile con un miglioramento del saldo strutturale di bilancio nel percorso verso l’obiettivo di medio termine.

In coerenza con le proposte di riforma della governance economica, l’aggregato considerato ai fini della determinazione del predetto limite alla crescita della spesa comprende la spesa primaria (escludendo quindi gli interessi), al netto dell’impatto di bilancio delle entrate discrezionali e della spesa per disoccupazione a carattere ciclico.

Altri criteri individuati con le raccomandazioni del Consiglio e sui quali si basa la verifica, da parte della Commissione , dei documenti programmatici di bilancio, riguardano: il tempestivo azzeramento, nel 2023 e nel 2024, delle misure di supporto contro il “caro energia” e l’utilizzo dei relativi risparmi – per gli Stati che non hanno ancora raggiunto l’obiettivo di medio termine - per la riduzione del deficit; il mantenimento della spesa di investimento finanziata a livello nazionale; l’effettivo assorbimento delle risorse RRF e degli altri fondi europei (che concorrono alla determinazione dell’impostazione della politica di bilancio nei diversi Stati rispetto alla posizione dell’economia nel ciclo economico (fiscal stance).

Tenendo conto di questi criteri, la Commissione ha considerato in linea con le raccomandazioni del Consiglio i documenti di bilancio di 7 Stati (Cipro, Estonia, Grecia, Spagna, Irlanda, Lituania e Slovenia), alcuni dei quali (Cipro, Estonia, Irlanda) si uniranno al Portogallo nel raggiungere l’obiettivo di medio termine (al quale si avvicinerà anche la Lituania).

I Documenti di altri 9 Stati (tra cui l’Italia, Austria, Germania, Lussemburgo, Lettonia, Malta, Olanda, Portogallo e Slovacchia) non sono considerati del tutto in linea: in particolare, Germania, Malta e Portogallo sono invitati ad abbandonare le misure energetiche, mentre Italia, Olanda e Lettonia dovranno essere pronti ad adottare le “necessarie misure”.

Infine, Belgio, Finlandia, Francia e Croazia rischiano di non essere in linea con le raccomandazioni, a causa di una crescita della spesa netta che eccede il livello massimo raccomandato e sono quindi invitati ad assumere le necessarie misure.

Considerando i valori del deficit (indebitamento netto nominale) inclusi nel quadro programmatico, complessivamente, per sette Stati (Belgio, Francia, Italia, Malta, Slovenia, Slovacchia e Finlandia) i Documenti programmatici di bilancio espongono valori al di sopra del 3% del Pil nel 2024. Per altri due Stati (Spagna e Lettonia) questa soglia è invece superata nelle previsioni della Commissione UE.

Per 11 Stati membri il debito si attesta oltre il 60% del Pil nel 2024, raggiungendo, per alcuni di essi (Belgio, Grecia, Spagna, Francia e Italia) percentuali superiori al 100 per cento del Pil: il debito programmato è peraltro atteso ridursi o stabilizzarsi in più della metà degli Stati dell’Eurozona. Tuttavia, le previsioni della Commissione indicano un contenuto incremento nel 2024 in due Stati con debito al di sopra del 100 per cento del Pil (Belgio e Italia).

Dai dati riportati nell’allegato statistico al documento della Commissione europea di verifica complessiva dei documenti di bilancio (“Overall Assessment”) è possibile desumere elementi di confronto tra l’Italia e altri Paesi dell’area euro con riguardo ad alcuni indicatori finanziari.

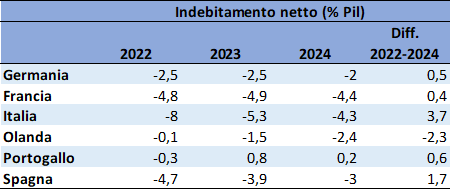

Indebitamento netto nominale e strutturale

Si offre di seguito un confronto tra l’Italia e altri cinque Paesi dell’area euro con riguardo ai valori di indebitamento netto registrati a consuntivo nel 2022 e a quelli previsti e programmati per il 2023 e il 2024.

Tab. 9 - Indebitamento netto della p.a.

Dati in percentuale del PIL

Fonte: elaborazione sui dati del Commission staff working document - Fiscal Statistical Tables providing relevant background data for the assessment of the 2024 Draft Budgetary Plans.

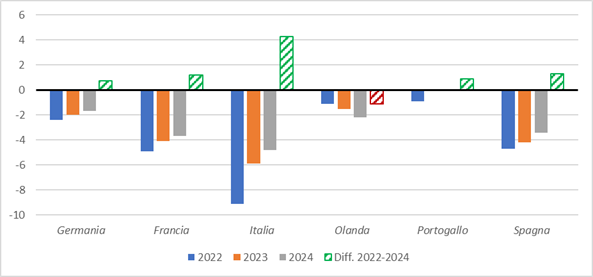

Come si evince dalla tabella, lo sforzo di contenimento del deficit rispetto al consuntivo 2022 risulta più elevato per l’Italia, il cui documento programmatico indica un valore per il 2024 del 4,3 per cento, con una riduzione del 3,7 per cento rispetto al dato di consuntivo 2022 (che risulta peraltro il più elevato tra i Paesi selezionati). Negli altri Stati – che partono da un deficit 2022 più contenuto – la riduzione programmata per il 2024 è più moderata, mentre nel caso dell’Olanda si evidenzia addirittura un peggioramento del 2,3 per cento.

Con il grafico che segue il confronto viene esteso ai valori programmatici del saldo strutturale di bilancio per il 2023 e il 2024 e alla correzione che ne risulta rispetto al dato di consuntivo 2022.

Fig. 5 - Indebitamento netto strutturale della p.a.

Dati in percentuale del PIL

Fonte: elaborazione sui dati del Commission staff working document - Fiscal Statistical Tables providing relevant background data for the assessment of the 2024 Draft Budgetary Plans.

Come si può osservare, per tutti gli Stati considerati si evidenzia una riduzione del saldo strutturale tra il 2022 e il 2024, con l’eccezione dell’Olanda che vede un peggioramento del saldo di 1,1 punti percentuali di Pil. Il Portogallo azzera invece il deficit registrato nel 2022 (pari a 0,9 % Pil) già nel 2023, raggiungendo il pareggio strutturale e confermando sostanzialmente tale risultato nel 2024.

Rientro dalle misure contro il “caro energia”

Come già accennato, uno dei criteri su cui si basa la valutazione dei DPB 2024 da parte della Commissione UE è riferito al rientro entro il 2024 dalle misure di sostegno e la destinazione contro il “caro energia” e, per i Paesi che non hanno ancora conseguito l’OMT, la destinazione dei relativi risparmi a riduzione del deficit.

Nella tabella che segue è indicata, per i Paesi già in precedenza considerati, l’incidenza dei risparmi dovuti al venir meno nel 2024 delle misure assunte per far fronte all’emergenza dei prezzi dell’energia (riga 1). Sono quindi riportati i valori corrispondenti alle variazioni del deficit al netto dei risparmi dovuti al phasing out dalle medesime misure nelle previsioni per il 2024 (riga 2).

In quest’ultima riga i valori di segno positivo indicano che la correzione del deficit eccede la misura dei risparmi dovuti all’azzeramento degli interventi di supporto contro il “caro energia”. Valori negativi stanno invece ad indicare riduzioni del deficit di entità più contenuta rispetto ai risparmi imputabili al ritiro dalle predette politiche di sostegno.

Tab. 10 – Incidenza dei risparmi per il “caro energia” sulla correzione del deficit

Dati in percentuale del PIL

Fonte: elaborazione sui dati del Commission staff working document - Fiscal Statistical Tables providing relevant background data for the assessment of the 2024 Draft Budgetary Plans.

Come illustrato dalla tabella, la riduzione del deficit 2024 al netto degli effetti dovuti al venir meno delle misure di supporto contro il “caro energia” per l’Italia resta positivo per lo 0,1 per cento, a conferma di uno sforzo di correzione che eccede il mero annullamento delle predette misure di carattere contingente. Ciò pone l’Italia in una situazione diversa da quella di altri Stati, come la Germania e l’Olanda, il cui sforzo di correzione risulta meno ampio rispetto al risparmio derivante dalla dismissione delle politiche di sostegno energetico.

Tuttavia, il parere per l’Italia della Commissione europea segnala che, nonostante il tempestivo venir meno delle anzidette misure di sostegno energetico, i relativi risparmi non appaiono integralmente utilizzati per la riduzione del deficit, come richiesto dalle raccomandazioni del luglio 2023.

Ciò è dimostrato dal fatto che, nelle previsioni per il 2024, la spesa netta corrente primaria finanziata a livello nazionale – pur scontando l’abbandono delle predette misure con conseguente risparmio dell’1% del Pil – fornisce comunque un contributo espansivo alla fiscal stance dello 0,1% del Pil (si veda la successiva analisi sulla fiscal stance).

Ciò conferma il pieno utilizzo del risparmio medesimo per il finanziamento di altre misure di spesa corrente primaria per il medesimo anno.

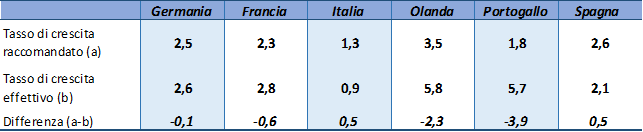

Tasso di crescita della spesa netta primaria

Ai fini del ciclo di sorveglianza, viene definito per ciascun Paese un “tasso massimo di crescita raccomandato per la spesa primaria netta finanziata a livello nazionale” che risulti coerente con l’aggiustamento minimo richiesto del saldo strutturale verso l’obiettivo di medio termine.

L’aggregato di spesa di riferimento include la spesa primaria finanziata a livello nazionale (escludendo quindi i Fondi europei), al netto dell’impatto delle entrate discrezionali e delle spese per disoccupazione di carattere ciclico,

Il tasso di crescita raccomandato è posto a raffronto con quello effettivo: una differenza positiva sta ad indicare che l’aggregato di spesa rilevante è previsto crescere ad un tasso inferiore a quello raccomandato, e viceversa.

Nella tabella che segue sono posti a raffronto i valori corrispondenti alla differenza tra tasso di crescita effettivo e tasso di crescita raccomandato per i sei Paesi già considerati ai fini della presente disamina.

Tab. 11 – Tasso di crescita della “spesa netta” primaria finanziata a livello nazionale per il 2024

(Variazioni percentuali)

Fonte: elaborazione sui dati del Commission staff working document - Fiscal Statistical Tables providing relevant background data for the assessment of the 2024 Draft Budgetary Plans.

Dai valori esposti, si evidenzia che soltanto per l’Italia e per la Spagna il tasso di crescita effettivo della spesa primaria netta considerata è programmato ad un valore inferiore a quello raccomandato. Si ricorda che, per l’Italia, la riduzione della spesa primaria netta finanziata a livello nazionale beneficia per il 2024 di una significativa riduzione della spesa per il superbonus, per circa 1,8 punti di PIL (cfr. infra).

Indicatore di fiscal stance

Come già evidenziato, l’indicatore di fiscal stance misura l’impostazione della politica bilancio rispetto al ciclo economico, dando conto quindi del carattere espansivo o restrittivo dell’impatto della politica fiscale sulla domanda aggregata. Nelle elaborazioni della Commissione UE volte a verificare l’impulso sull’economia generato dalla politica di bilancio, si prende in considerazione la variazione di spesa in relazione al tasso di crescita di medio termine (10 anni) del Pil potenziale. Nei casi in cui il tasso di crescita effettivo ecceda quello di crescita del Pil di medio termine, la politica di bilancio assume carattere espansivo, e viceversa.

L’aggregato di spesa di riferimento include la spesa primaria finanziata a livello nazionale, al netto dell’impatto delle entrate discrezionali, escludendo le spese per disoccupazione di carattere ciclico, ma includendo anche le sovvenzioni RRF e altri fondi UE.

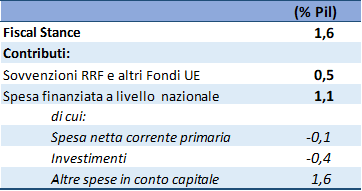

Nelle elaborazioni della Commissione, la posizione di bilancio (fiscal stance) dell’Italia risulta complessivamente restrittiva per 1,6 punti percentuali di Pil.

Il contributo delle singole componenti alla fiscal stance è rappresentato nella tabella che segue. Il segno negativo corrisponde ad un contributo espansivo, e viceversa.

Tab. 12 –Fiscal stance dell’Italia per il 2024

Fonte: Commission staff working document - Fiscal Statistical Tables providing relevant background data for the assessment of the 2024 Draft Budgetary Plans

Come si può osservare l’effetto complessivamente restrittivo per 1,6 punti percentuali di Pil è dovuto sia ad una contrazione prevista dell’utilizzo dei fondi europei (per 0,5 %) sia al contributo restrittivo della spesa primaria netta finanziata a livello nazionale (per 1,1 %). Quest’ultimo contributo risulta peraltro in massima parte imputabile alla riduzione delle voci delle “altre spese in conto capitale” (-1,6 per cento), in parte compensato da un incremento della spesa di investimento (0,4 %) e della spesa corrente primaria netta (0,1 % e 1,1% se si considera la spesa corrente non nettizzata dei risparmi per il “caro energia”).

L’intonazione restrittiva della fiscal stance appare quindi in massima parte dovuta alle dinamiche che interessano la categoria delle “altre spese in conto capitale” nelle quali sono iscritte anche le spese per il superbonus, che subiscono una significativa contrazione nel 2024, sia rispetto al 2023 (circa -1,8 punti di PIL), sia rispetto al tendenziale (circa -0,3 punti di PIL), anche per effetto della recente riclassificazioni intervenuta per gli esercizi successivi al 2023.

In Germania la fiscal stance per il 2024 è prevista assumere un’intonazione restrittiva per 0,6 punti percentuali di Pil, interamente ascrivibile alla spesa finanziata a livello nazionale, data l’incidenza nulla delle provvidenze a carico di fondi europei. La spesa netta corrente primaria registra infatti una riduzione dello 0,9 % a fronte di un incremento di circa lo 0,2 per cento della spesa di parte capitale.

In Olanda invece la politica di bilancio per il 2024 risulta debolmente espansiva (0,1 p.p. Pil), per una variazione imputabile esclusivamente alla spesa primaria netta di parte corrente (-0,1).

Infine, la Spagna registra un contributo espansivo dei Fondi UE alla fiscal stance (0,5 punti percentuali) bilanciato da un orientamento restrittivo della spesa primaria netta finanziata a livello nazionale per 1,1 punti percentuali: la fiscal stance risulta quindi complessivamente restrittiva per 0,6 punti percentuali di Pil. Tale effetto è in massima parte ascrivibile alla parte corrente (0,8), con un più modesto contributo della spesa di parte capitale (0,3).