Promozione e sviluppo delle start-up e delle piccole e medie imprese innovative mediante agevolazioni fiscali e incentivi agli investimenti 17 gennaio 2023 |

Sintesi dell'A.C. 107La proposta di legge in esame interviene sulle agevolazioni fiscali in favore delle start-up e delle PMI innovative (articoli 1-3) e sui requisiti di capitale delle SiS, società di investimento semplice (articolo 4). L'articolo 1 contiene le definizioni rilevanti di start-up innovativa e di PMI innovativa, rinviando alla disciplina vigente. L'articolo 2 interviene sulla disciplina delle detrazioni Irpef per gli investimenti in start-up e PMI innovative al fine di consentirne la fruizione anche in caso di incapienza del contribuente, ovvero qualora la detrazione superi l'imposta lorda dovuta dal contribuente, mediante la trasformazione dell'eccedenza non detraibile in credito d'imposta utilizzabile in dichiarazione o in compensazione. L'articolo 3 chiarisce e specifica l'esenzione delle plusvalenze derivanti da cessione di quote in imprese innovative, al fine di rendere l'agevolazione coerente con i requisiti imposti – con particolare riferimento alle caratteristiche delle imprese innovative – dalla vigente disciplina in materia di aiuti de minimis. Si esenta da imposizione sui redditi l'insieme di proventi percepiti dalle persone fisiche, ove provenienti dalla partecipazione a OICR che investono in imprese innovative. L'articolo 4 innalza da 25 a 50 milioni di euro del limite di patrimonio netto previsto per le società di investimento semplice (SIS). |

Gli incentivi fiscali in favore delle imprese innovativeSi ricorda preliminarmente che vige, nell'ordinamento italiano, un quadro organico di agevolazioni fiscali per le start-up e per le PMI innovative. Le principali misure agevolative per imprese innovative sono contenute negli articoli 26-31 del decreto-legge n. 179 del 2012 e nell'articolo 4 del decreto-legge n. 3 del 2015 e, da ultimo, nell'articolo 14 decreto-legge n. 73 del 2022. Un' ampia sistematizzazione dei vantaggi fiscali, ordinamentali e finanziari per queste categorie di imprese è stata effettuata dal MIMIT nel suo approfondimento aggiornato a giugno 2022. In sintesi, si tratta di:

|

Definizioni (articolo 1)L'articolo 1 della proposta di legge reca la definizione di startup innovativa e di PMI innovativa, richiamando la definizione di esse, rispettivamente contenuta nell'articolo 25, comma 2 del D.L. n. 179/2012 (L. n. 221/2012, cd. "Startup Act") e nell'articolo 4 del D.L. n. 3/2015 (L. n. 33/2015).

Nel rinviare più diffusamente al

box,

infra, si rammenta in questa sede che il

decreto-legge 18 ottobre 2012, n. 179 convertito con modificazioni dalla

legge 17 dicembre 2012, n. 221, ha introdotto nell'ordinamento nazionale una normativa organica volta a favorire la nascita e la

crescita dimensionale di nuove imprese innovative

ad alto valore tecnologico. L'

art. 25 introduce nell'ordinamento giuridico italiano una nozione specifica di "

nuova impresa tecnologica": la

startup innovativa. Ai sensi dell'

articolo 25, comma 2, del D.L. n. 179/2012,

è startup innovativa - e dunque accede agli incentivi per essa previsti dal citato D.lgs. - la società di capitali, costituita anche in forma cooperativa, le cui azioni o quote rappresentative del capitale sociale non sono quotate su un mercato regolamentato o su un sistema multilaterale di negoziazione, e che sono in possesso dei seguenti requisiti:

a tal fine, la società deve possedere almeno uno dei tre seguenti indicatori (lett.

h):

Il decreto-legge 24 gennaio 2015, n. 3

, convertito, con modificazioni, dalla

legge 24 marzo 2015, n. 33 ha introdotto la definizione di "piccole e medie imprese innovative", disponendo che esse beneficino della gran parte delle misure agevolative previste per le

startup innovative (per il dettaglio, si rinvia al

box). La finalità è quella di far rientrare nel campo di intervento tutte le imprese innovative, anche nel loro livello di maturità.

Nel dettaglio, l'

articolo 4 comma 1 del

D.L. n. 3/2015 definisce PMI innovative, le società di capitali, costituite anche in forma cooperativa, che possiedono i seguenti requisiti:

Quanto all'iscrizione delle PMI innovative presso il registro delle imprese, le modalità sono analoghe a quelle previste per le

startup innovative, prevedendosi infatti l'istituzione presso le Camere di commercio, industria, artigianato e agricoltura di una apposita

sezione speciale del registro delle imprese cui le

startup e PMI innovative devono essere iscritte.

Lo

status speciale di PMI innovativa, introdotto dal

decreto legge n. 3/2015, cui sono estese buona parte delle misure di supporto per le

startup innovative, si distingue per alcune differenze nei requisiti d'accesso: l'

obbligo di certificazione del bilancio per le PMI innovative, l'ammontare del

valore della produzione annuo che non può superare, per le

startup, i 5 milioni mentre per le PMI innovative il tetto è fissato a

50 milioni, ossia il valore massimo previsto dalla definizione europea di piccola e media impresa.

|

Detrazioni Irpef per gli investimenti in start-up innovative e in PMI innovative (articolo 2)L'articolo 2, al comma 1, interviene sulla disciplina della detrazione Irpef in de minimis (di cui all'articolo 29-bis del decreto-legge n. 179 del 2012) per gli investimenti in start-up e PMI innovative, al fine di consentirne la fruizione anche in caso di incapienza del contribuente, ovvero qualora la detrazione superi l'imposta lorda dovuta dal contribuente.

Si ricorda che l'articolo 29 del decreto-legge n. 179/2019, nel tempo modificato e integrato, ricompensa gli investimenti nel capitale di rischio delle

start-up innovative, provenienti da persone fisiche e giuridiche. La sua configurazione, applicabile per gli investimenti in capitale di rischio effettuati a partire dal 1° gennaio 2017 (legge n. 232/2016, legge di bilancio 2017, art. 1, comma 66), prevede quanto segue:

Gli incentivi, esercitabili in forma automatica in sede di dichiarazione dei redditi, valgono sia in caso di investimenti diretti in startup innovative, sia in caso di investimenti indiretti per il tramite di OICR (Organismi di investimento collettivo del risparmio) e altre società che investono prevalentemente in startup e PMI innovative. A partire dall'anno 2017, la fruizione dell'incentivo è condizionata al mantenimento della partecipazione nella

start-up innovativa (

holding period) per un minimo di tre anni.

Il decreto-legge n. 34/2020 (articolo 38, comma 7, che ha introdotto un nuovo articolo

29-bis nel

decreto-legge n. 179/2012) ha previsto

nuovi incentivi fiscali in regime de minimis all'investimento in startup innovative, che operano in

alternativa a quelli già riconosciuti dall'articolo 29,

introducendo l'articolo 29-bis al predetto decreto-legge n. 179 del 2012.

In particolare, a decorrere dal 19 maggio 2020, all'imposta lorda sul reddito delle persone fisiche si può detrarre il 50 per cento della somma investita dal contribuente nel capitale sociale di una o più

startup innovative, direttamente ovvero per il tramite di organismi di investimento collettivo del risparmio che investano prevalentemente in

startup innovative. La detrazione si applica alle sole

startup innovative iscritte alla sezione speciale del Registro delle imprese al momento dell'investimento.

La detrazione è concessa, ai sensi della disciplina sugli aiuti di Stato cd.

de minimis.

L'investimento massimo detraibile non può

eccedere, in ciascun periodo d'imposta,

l'importo di 100 mila euro

e deve essere mantenuto per almeno tre anni. L'eventuale cessione, anche parziale, dell'investimento prima del decorso di tale termine, comporta la

decadenza dal beneficio e l'obbligo per il contribuente di

restituire l'importo detratto, unitamente agli interessi legali.

Analogamente, l'articolo 4, comma 9-ter, del

decreto-legge 24 gennaio 2015, n. 3

attribuisce una detrazione Irpef di pari ammontare per gli investimenti nel capitale sociale di una o più PMI innovative, direttamente ovvero per il tramite di OICR che investano prevalentemente in PMI innovative, ad analoghe condizioni (iscrizione alla sezione speciale del Registro delle imprese al momento dell'investimento e nei limiti del de minimis).

Per le PMI innovative l'investimento massimo detraibile non può eccedere, in ciascun periodo d'imposta, l'importo di 300.000 euro.

In caso di incapienza, si dispone che l'eccedenza non detraibile sia trasformata in credito d'imposta, utilizzabile in dichiarazione ovvero fruito in compensazione mediante F24. Il credito di imposta così determinato è fruibile nel periodo di imposta in cui è presentata la dichiarazione dei redditi e nei periodi di imposta successivi. Tale disposizione (comma 2) si applica agli investimenti effettuati a partire dal periodo di imposta in corso alla data di entrata in vigore della norma in esame.

Il comma 3 quantifica gli oneri derivanti dalle disposizioni in commento in 1,8 milioni dal 2023, cui si provvede mediante corrispondente riduzione del FISPE (Fondo per interventi strutturali di politica economica, di cui all'articolo 10, comma 5, del decreto-legge 29 novembre 2004, n. 282). |

Regime fiscale delle plusvalenze (articolo 3)L'articolo 3 modifica in più punti l'articolo 14 del decreto-legge n. 73 del 2021 (cd. Sostegni-bis), che ha esentato da imposizione, in via temporanea, le plusvalenze realizzate da persone fisiche derivanti dalla cessione di partecipazioni al capitale di imprese start up innovative e PMI innovative, nonché le plusvalenze reinvestite in start up e PMI innovative, a specifiche condizioni legate al momento della sottoscrizione delle quote e al mantenimento dell'investimento nel tempo.

Più in dettaglio il comma 1, lettera a) della proposta in esame modifica l'articolo 14, comma 1, secondo periodo del decreto-legge Sostegni-bis sopra menzionato. Nella sua attuale formulazione, la citata norma chiarisce che, al fine dell'esenzione fiscale delle plusvalenze derivanti dalle cessioni di quote di startup innovative, sono agevolati gli investimenti nel capitale delle start up innovative di cui agli articoli 29 (già illustrata detrazione al 30%) e 29-bis del decreto legge n. 179 del 2012. Con le modifiche proposte, espungendo il riferimento all'articolo 29-bis si elimina l'applicazione dell'esenzione agli investimenti effettuati in regime de minimis, sopra menzionati (disciplinati dall'articolo 29-bis). Rimangono dunque agevolati gli investimenti che godono della detrazione o della deduzione del 30%.

Si ricorda che l'articolo 29-

bis disciplina gli

incentivi fiscali in de minimis

, ovvero una detrazione IRPEF del 50% destinata alle persone fisiche che investono nel capitale di rischio di startup innovative o PMI innovative.

Il comma 1, lettera b), n. 1 intende modificare l'articolo 14, comma 2, del decreto Sostegni-bis, che esenta da imposizione, a specifiche condizioni, le plusvalenze derivanti dalla cessione di partecipazioni in PMI innovative. Condizione per fruire dell'esenzione è che le plusvalenze siano realizzate da persone fisiche e derivino dalla cessione di partecipazioni al capitale di imprese PMI innovative e siano acquisite mediante sottoscrizione di capitale sociale dal 1°giugno 2021 al 31 dicembre 2025 nonché possedute per almeno tre anni. Le disposizioni in esame aggiungono un'ulteriore condizione per godere dell'esenzione, e cioè che le PMI innovative soddisfino almeno una delle condizioni previste dal paragrafo 5 dell'articolo 21 del Regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, cd. GBER - General Block Exemption Regulation.

Il

Regolamento (UE) n. 651/2014, modificato da ultimo dal

Regolamento (UE) 2021/1237 disciplina le tipologie di aiuti, che, in presenza delle condizioni dal medesimo regolamento previste, sono esentati dall'obbligo di notifica preventiva (

ex ante) alla Commissione europea. Dunque, laddove l'aiuto non soddisfi le specifiche condizioni delineate nel Regolamento per le categorie esentate, il regime di aiuto dovrà essere notificato

ex ante alla Commissione UE e su di esso la Commissione effettuerà un'analisi approfondita sulla base dei criteri stabiliti nei diversi Orientamenti concernenti i settori coinvolti

. L'

applicazione temporale del GBER, inizialmente prevista per il periodo di programmazione 2014-2020, è stata

prorogata di tre anni, dunque

fino al 31 dicembre 2023 (Regolamento (UE)

n. 2020/972

).

L'

articolo 21 del GBER, a determinate condizioni, esenta dall'obbligo di notifica preventiva le

misure di aiuto volte ad attrarre capitali privati

per finanziare il rischio di PMI

non quotate caratterizzate da un

deficit di finanziamento e che garantiscono decisioni d'investimento orientate al profitto e una gestione commerciale degli intermediari finanziari.

A livello di intermediari finanziari, gli aiuti al finanziamento del rischio a favore di investitori privati devono essere:

a)

investimenti in equity o quasi-

equity o

dotazione finanziaria per investire, direttamente o indirettamente, nel finanziamento del rischio di PMI. Gli investimenti in

equity e

quasi-equity, sono investimenti in azioni/quote della società, ovvero in strumenti finanziari il cui rendimento si basa sui profitti o sulle perdite dell'impresa destinataria e che non sono garantiti in caso di cattivo andamento dell'impresa;

b)

prestiti per investire, direttamente o indirettamente, nel finanziamento del rischio di PMI;

c)

garanzie per coprire le perdite derivanti da investimenti, diretti o indiretti, per il finanziamento del rischio a favore di PMI.

A livello degli

investitori privati indipendenti (persone fisiche), gli aiuti al finanziamento del rischio possono

anche consistere in

incentivi fiscali agli investitori privati persone fisiche che finanziano, direttamente o indirettamente, i rischi delle imprese ammissibili.

A livello delle imprese ammissibili, gli aiuti al finanziamento del rischio possono assumere la forma di investimenti in

equity e in quasi-

equity, prestiti, garanzie o una combinazione di queste forme. In ogni caso l'importo totale del finanziamento del rischio non deve superare i 15 milioni di euro per impresa.

Ai sensi del

paragrafo 5 dell'articolo, sono

ammissibili le imprese che al momento dell'investimento iniziale per il finanziamento del rischio sono PMI

non quotate che soddisfano

almeno una delle seguenti condizioni:

a)

non hanno operato in alcun mercato;

b) operano in un mercato qualsiasi

da meno di sette anni dalla loro prima vendita commerciale.

c) necessitano di un investimento iniziale per il finanziamento del rischio che, sulla base di un

piano aziendale elaborato per il lancio di un nuovo prodotto o l'ingresso su un nuovo mercato geografico, è

superiore al 50% del loro

fatturato medio annuo negli ultimi cinque anni.

Sono ammesse anche le PMI che operano

da più di sette anni in un mercato,

se coesistono le seguenti

condizioni: il finanziamento del rischio non supera i

15 milioni di euro, la possibilità di investimenti ulteriori era prevista nel piano aziendale iniziale e l'impresa oggetto di investimenti ulteriori non è diventata collegata di un'altra impresa diversa dall'intermediario finanziario o dall'investitore privato indipendente che finanzia il rischio, a meno che la nuova impresa risultante soddisfi le condizioni della definizione di PMI.

Per investimenti in

equity o in quasi-

equity nelle imprese ammissibili, una misura per il finanziamento del rischio può fornire sostegno per il capitale di sostituzione solo in combinazione con un apporto di capitale nuovo pari almeno al 50% di ciascun investimento nelle imprese ammissibili.

Qualora il finanziamento del rischio sia sotto forma di investimenti in

equity, quasi-

equity o prestiti, a favore delle PMI, l'aiuto deve mobilitare finanziamenti aggiuntivi in modo da conseguire un

tasso aggregato di partecipazione privata pari ad una misura che va dal 10% al 60% del finanziamento del rischio

. Il 10% se il finanziamento è concesso ad imprese che non hanno ancora effettuato vendite sul mercato; il 40% per imprese che operano sul mercato da meno di sette anni; il 60% per imprese che investono per un nuovo prodotto un importo superiore al 50% della media del loro fatturato negli ultimi 5 anni e per le imprese che operano da più di sette anni sul mercato.

Una misura per il finanziamento del rischio non deve operare discriminazioni tra gli intermediari finanziari sulla base del luogo di stabilimento o di costituzione in un determinato Stato membro e deve garantire che le decisioni di finanziamento siano orientate al profitto.

Gli

aiuti al finanziamento del rischio a favore di PMI che non soddisfano le condizioni indicate nel GBER possono essere comunque concessi secondo il regime del de minimis – nel rispetto dei limiti del Regolamento (UE) 1407/2013 (il cui limite è 200 mila euro nell'arco di tre esercizi finanziari) - o potranno essere notificati alla Commissione (ai sensi degli

Orientamenti sugli aiuti di Stato destinati a promuovere gli investimenti per il finanziamento del rischio (

Comunicazione (2021/C 508/01)).

Con le modifiche proposte, per godere dell'esenzione dalla tassazione delle plusvalenze, le PMI innovative devono soddisfare almeno una delle seguenti condizioni: a) non avere operato in alcun mercato; b) operare in un mercato qualsiasi da meno di sette anni dalla loro prima vendita commerciale; c) necessitare di un investimento iniziale per il finanziamento del rischio che, sulla base di un piano aziendale elaborato per il lancio di un nuovo prodotto o l'ingresso su un nuovo mercato geografico, è superiore al 50% del loro fatturato medio annuo negli ultimi cinque anni.

Analogamente a quanto disposto dalla lettera a), si espunge il riferimento alle agevolazioni fiscali in de minimis, in modo che restino agevolati i soli investimenti di cui all'articolo 4, comma 9, del decreto-legge n. 3 del 2015. Il richiamato comma 9 applica la detrazione e la deduzione al 30% (articolo 29 del decreto-legge n. 179 del 2012, sopra menzionato) alle PMI innovative nel rispetto delle condizioni e dei limiti previsti dagli Orientamenti sugli aiuti di Stato destinati a promuovere gli investimenti per il finanziamento del rischio.

La lettera c) del comma 1 introduce il comma 2-bis all'articolo 14. Esso esenta dalle imposte sui redditi i redditi di capitale (più esattamente: i proventi derivanti dalla gestione, nell'interesse collettivo di pluralità di soggetti, di masse patrimoniali costituite con somme di denaro e beni affidati da terzi o provenienti dai relativi investimenti, di cui all'articolo 44, comma 1, lettera g) del TUIR- Testo Unico delle Imposte sui Redditi, D.P.R. n. 917 del 1986) percepiti dalle persone fisiche e derivanti dalla partecipazione a organismi di investimento collettivo del risparmio, residenti nel territorio dello Stato o in uno Stato membro dell'Unione europea o in uno Stato aderente all'Accordo sullo spazio economico europeo che consente un adeguato scambio di informazioni, che investono prevalentemente nel capitale sociale di una o più imprese start-up innovative o di una o più PMI innovative. Anche per tale esenzione si richiede che le quote o azioni degli organismi di investimento collettivo del risparmio siano acquisite entro il 31 dicembre 2025 e detenute per almeno tre anni. Analogamente a quanto disposto in tema di esenzione delle plusvalenze, godono dell'esenzione i proventi derivanti da quote o azioni di OICR dedicati, nei limiti previsti per gli investimenti agevolati dall'articolo 29 del decreto-legge n. 179 del 2012, per le start-up innovative, e dall'articolo 4, comma 9, del decreto-legge 24 gennaio 2015, n. 3, per le PMI innovative.

Si segnala che la disposizione, che di fatto introduce un'ulteriore agevolazione fiscale, richiederebbe l'opportuna quantificazione degli oneri e la predisposizione di una copertura finanziaria.

La lettera d) del comma 1 modifica il comma 3 dell'articolo 14, che nella sua formulazione vigente concede specifici incentivi fiscali per il reinvestimento di plusvalenze in start up e PMI innovative. In particolare, sono esenti da imposizione le plusvalenze (di cui all'articolo 67, comma 1, lettere c) e c-bis), TUIR), purché realizzate da persone fisiche, derivanti dalla cessione di partecipazioni al capitale in società ed enti privati (assoggettati a Irpef ai sensi dell'articolo 5 TUIR, escluse le società semplici e gli enti ad essi equiparati, ovvero a Ires ai sensi dell'articolo 73, comma 1, lettere a) e d), del TUIR) qualora e nella misura in cui, entro un anno dal loro conseguimento, siano reinvestite in imprese start up innovative o in piccole e medie imprese innovative, mediante la sottoscrizione del capitale sociale entro il 31 dicembre 2025.

Le modifiche proposte:

La lettera e) del comma 1 sostituisce l'articolo 14, comma 4, che nella sua formulazione vigente subordina all'autorizzazione della Commissione UE l'operatività degli incentivi fiscali sulle plusvalenze. Con le modifiche proposte, si chiarisce che le disposizioni fiscali agevolative (commi da 1 a 3 del medesimo articolo 14) sono attuate nel rispetto dei limiti e delle condizioni previsti dal regolamento UE) n. 651/2014, e in particolare dell'articolo 21 del medesimo regolamento, già sopra illustrato.

Il comma 2 dell'articolo 3 chiarisce che l'esenzione fiscale dei proventi di OICR, di cui all'introdotto comma 2-bis, trovano applicazione per gli investimenti effettuati a decorrere dalla data di entrata in vigore della proposta in esame. |

Società di investimento semplice - SIS (articolo 4)L'articolo 4 propone l'innalzamento da 25 a 50 milioni di euro del limite di patrimonio netto previsto per le società di investimento semplice (SiS) ,.

Al riguardo si ricorda che, per incentivare il finanziamento delle PMI non quotate, che si trovano nella fase di sperimentazione, di costituzione e di avvio dell'attività, è stata introdotta nel nostro ordinamento la Società di investimento Semplice (SiS), una nuova tipologia di organismo di investimento collettivo del risparmio alternativo italiano, di tipo chiuso, costituito in forma di società di investimento per azioni a capitale fisso (Sicaf).

L'articolo 1, comma 1, lettera i-

quater), del TUF – Testo Unico Finanziario, di cui al D. Lgs. n. 58 del 1998 - definisce la società di investimento semplice (SiS) come il FIA (fondo di investimento alternativo) italiano costituito in forma di Sicaf che gestisce direttamente il proprio patrimonio e che rispetta un insieme di condizioni, indicate dai succesivi numeri da 1 a 4 della medesima disposizione.

In particolare, per rientrare nella definizione di SiS l'organismo deve rispettare le seguenti condizioni:

a) gestire direttamente il patrimonio raccolto;

b) avere un patrimonio netto non eccedente i 25 milioni di euro;

c) avere per oggetto esclusivo l'investimento diretto del patrimonio raccolto in PMI non quotate su mercati regolamentati, che si trovano nella fase di sperimentazione, di costituzione e di avvio dell'attività;

d) non ricorrere alla leva finanziaria;

e) disporre di un capitale sociale pari almeno a quello previsto dal codice civile per le società per azioni.

Le SiS sono state create allo scopo di offrire agli investitori uno strumento di investimento dedicato alla classe di attività del

venture capital nel rispetto dei vincoli derivanti dalla normativa europea in materia di gestione collettiva del risparmio.

Più in dettaglio le modifiche in esame (lettera a)) propongono di innalzare da 25 a 50 milioni il limite patrimoniale previsto per le SiS dall'articolo 1 TUF a fini definitori e (lettera b)) ai fini delle disposizioni che regolano la costituzione di SiS da parte di soggetti che controllano una SiS, i soggetti da questi direttamente o indirettamente controllati o controllanti, ovvero sottoposti a comune controllo anche in virtù di patti parasociali o vincoli contrattuali, nonché i soggetti che svolgono funzioni di amministrazione, direzione e controllo presso una o più SiS. A tal fine la lettera b) interviene sull'articolo 35-undecies del TUF. |

Rispetto delle competenze legislative costituzionalmente definiteGli articoli della proposta di legge sono riconducibili alla materia sistema tributario e contabile dello Stato, di competenza esclusiva dello Stato ai sensi dell'articolo 117, secondo comma, lettera e), Cost. |

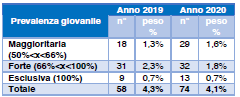

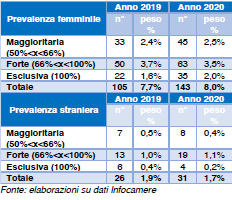

Impatto di genereCome si è visto supra, la disciplina delle imprese innovative a legislazione vigente è prevalentemente costituita dallo strumentario fiscale, operante sia nella fase della costituzione d'impresa ma, soprattutto, con riferimento alla sua fase operativa (investimenti nel capitale di tali imprese). In questo quadro legislativo, comunque implementato nel periodo pandemico e nella fase immediamente successiva, i dati pubblici registrano un incremento della presenza femminile nell'imprenditoria innovativa. Nell'ultima Relazione annuale al Parlamento del Ministero delle imprese e del made in Italy sullo stato di attuazione e l'impatto delle policy a sostegno delle startup e PMI innovative (Doc. CCXIII), pubblicata il 2 febbraio 2022 (disponibile qui), sono riportati i dati sulla presenza femminile, nonché giovanile e straniera nelle start-up e PMI innovative relativi agli anni 2019 e 2020. La Tabella che segue evidenzia, relativamente alle start-up innovative, nel periodo pandemico, una modesta prevalenza giovanile, femminile e di stranieri. In particolare, nell'anno 2020, la prevalenza femminile esclusiva riguarda solo il 4,2% delle startup innovative.

Prevalenza giovanile, femminile e straniera nelle start-up innovative La Tabella che segue evidenzia, relativamente alle PMI innovative, una modesta prevalenza giovanile, femminile e di stranieri. In particolare, nell'anno 2020, la prevalenza femminile esclusiva riguarda solo il 2% delle PMI innovative.

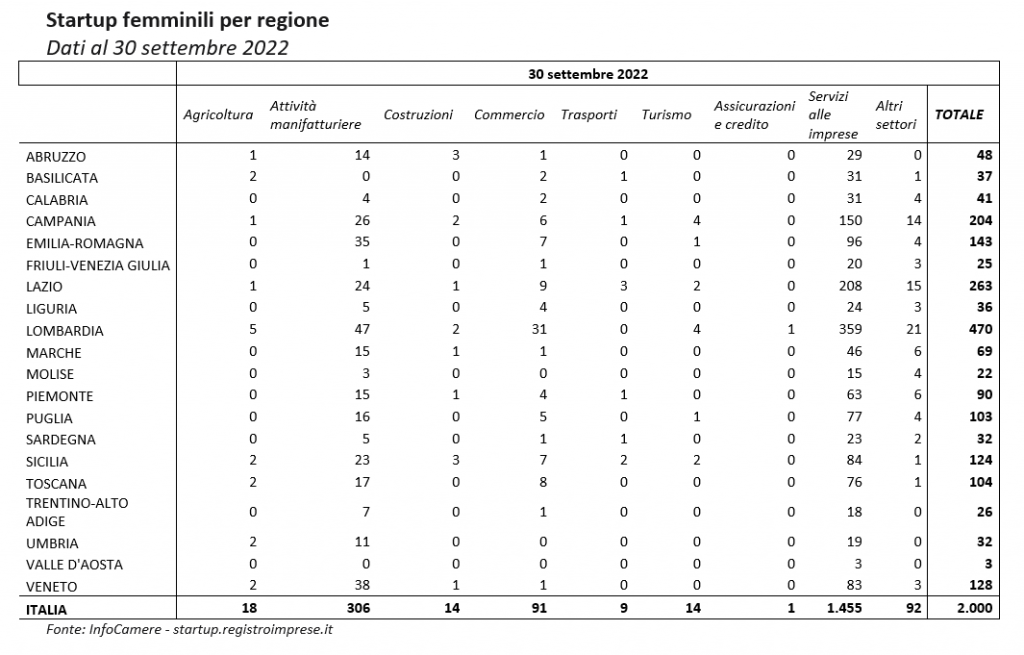

Quanto ai dati più recenti e aggiornati, che fotografano la situazione delle startup innovative femminili registrate nell'anno 2022 (ultima rilevazione, settembre 2022), si rinvia al Comunicato stampa di Unioncamere del 5 gennaio 2023. Secondo i dati ivi contenuti, elaborati da InfoCamere per l'Osservatorio sull'imprenditorialità femminile di Unioncamere, sono 2mila le start-up innovative femminili registrate a fine settembre 2022, 572 in più rispetto allo stesso periodo del 2019. Proprio a cavallo dell'epidemia da Covid 19, rileva Unioncamere, molte donne hanno dato vita a questa particolare tipologia di impresa, costituita nella forma di società di capitali, specializzata nello sviluppo, nella produzione e nella commercializzazione di un prodotto o servizio ad alto valore tecnologico. Come mostrano i dati, le innovatrici rappresentano il 13,6% del totale delle start-up, una quota analoga a quella registrata due anni prima (13,5%). Ma la loro crescita, in questo biennio, è stata notevole (+40%). Oltre il 70% delle duemila imprese femminili registrate a settembre 2022 opera nei servizi alle imprese (1.455). Poco più del 15% invece nelle attività manifatturiere (306) e il 4,6% nel commercio (91). Quote residuali sono attive negli altri settori economici. L'innovazione al femminile ha il suo cuore pulsante in quattro regioni, che concentrano più del 50% del totale delle imprese guidate da donne di questa tipologia: Lombardia (470), Lazio (263), Campania (204), Emilia Romagna (143). In valori assoluti, invece, i saldi più consistenti si sono registrati in questi due anni in Lombardia, Lazio, Campania e Toscana. Unioncamere evidenzia che, nel complesso, l'aumento considerevole delle startup innovative va di pari passo con il crescente impegno delle donne nei settori a maggior contenuto di conoscenza, come i Servizi di informazione e comunicazione, le Attività finanziarie ed assicurative, le Attività professionali, scientifiche e tecniche, l'Istruzione e la Sanità e assistenza sociale, che oggi rappresentano quasi il 10% dell'universo femminile che fa impresa. Nel complesso, a fine settembre 2022, le imprese femminili (tout court) sono più di 1 milione 342mila e rappresentano il 22,18% dell'imprenditoria italiana. Tra i settori a maggior tasso di femminilizzazione le Altre attività dei servizi (in cui le imprese femminili sono oltre la metà), la Sanità e assistenza sociale (37,21%), l'Istruzione (30,92%), le Attività dei servizi di alloggio e ristorazione (29,21%), l'agricoltura (28,13%) e il Noleggio, agenzie di viaggio e servizi alle imprese (26,54%). |