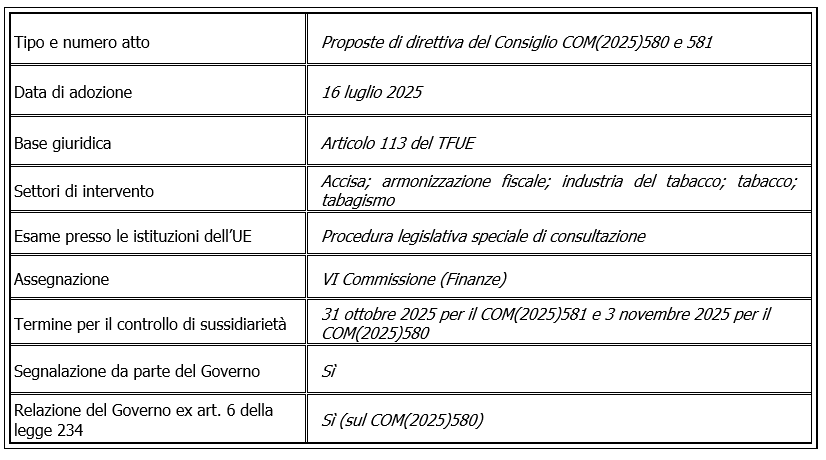

Le proposte di riforma della legislazione UE in materia di accise sul tabacco e sui prodotti correlati 3 novembre 2025 |

|

Finalità e oggetto

Le proposte di direttiva in esame, presentate il 16 luglio 2025, intendono

rivedere la legislazione dell'UE in materia di accise sul tabacco e sui prodotti correlati in quanto, a giudizio della Commissione, essa non è più in grado di conseguire pienamente il suo duplice obiettivo di garantire il corretto funzionamento del mercato interno e un elevato livello di protezione della salute umana.

A tal fine, la

proposta COM(2025)580 - che rappresenta l'iniziativa più rilevante del pacchetto - prospetta la rifusione della

direttiva 2011/64/UE, che definisce e classifica i prodotti del tabacco (sigarette, sigari e sigaretti, tabacco da fumo) e stabilisce le aliquote di accisa minime applicabili, mentre la proposta

COM(2025)581 prospetta una modifica tecnica della

direttiva (UE) 2020/262, che stabilisce il regime generale dei prodotti sottoposti ad accisa. Le iniziative fanno parte del

piano europeo di lotta contro il cancro. La tassazione del tabacco è ritenuta uno degli strumenti più efficaci sia per ridurre la diffusione del fumo che per dissuadere i giovani dall'iniziare a fumare.

Rinviando, per maggiori dettagli, ai capitoli del presente dossier dedicati alla "motivazione dell'intervento" e ai "principali contenuti delle proposte", la Commissione pone, alla base dell'

opportunità di riformare le norme vigenti, una serie di

fattori principali, quali:

Ciò premesso, la revisione proposta dalla Commissione mira in particolare a:

|

La valutazione generale del Governo

La relazione del Governo sulla proposta di direttiva COM(2025)580, trasmessa alle Camere ai sensi dell'art. 6 della legge n. 234 del 2012 (di seguito "la relazione del Governo") ritiene necessari

attenti approfondimenti

per valutare

l'applicazione concreta

delle disposizioni contenute nelle proposte in ragione soprattutto dell'esigenza di evitare che esse non compromettano la

stabilità finanziaria

, non incentivino il ricorso a

mercati paralleli e prodotti contraffatti

e garantiscano adeguata flessibilità e discrezionalità agli strumenti di politica fiscale. Di questi aspetti si darà sinteticamente conto nei capitoli seguenti del presente dossier.

|

Contesto, motivazione dell'intervento e valutazione d'impatto |

Il quadro giuridico dell'UE vigente

La legislazione dell'UE in materia di accise sui tabacchi lavorati, di cui essenzialmente alla citata

direttiva 2011/64/UE

, stabilisce

aliquote minime armonizzate di accisa per i tabacchi lavorati.

In particolare, la direttiva impone agli Stati membri di applicare un'aliquota minima di accisa sulle sigarette, che sono liberi di applicare aliquote di accisa superiori a questo minimo, in base alle proprie esigenze nazionali. L'aliquota minima deve consistere in:

Inoltre, l'aliquota globale di accisa deve essere: almeno 90 euro per 1000 sigarette; almeno il 60% del prezzo medio ponderato di vendita al minuto. Gli Stati membri che applicano un'accisa pari o superiore a 115 euro non sono tenuti a rispettare il criterio del 60%.

La direttiva stabilisce inoltre aliquote minime di accisa per i tabacchi lavorati diversi dalle sigarette. La struttura della tassazione è leggermente diversa da quella delle sigarette. Gli Stati membri possono scegliere di applicare un componente specifico o un componente ad valorem o una miscela dei due. Le aliquote minime sono stabilite per tre categorie distinte: tabacco da fumo trinciato a taglio fino; sigari e sigaretti; altri tabacchi da fumo.

Per approfondimenti, si consulti la

pagina tematica

della Commissione e la banca dati

delle imposte in Europa (TEDB)

.

|

Le motivazioni della proposta

Nella relazione illustrativa della proposta e nella

valutazione d'impatto che la accompagna, la Commissione europea

espone

in dettaglio le motivazioni alla base dell'iniziativa

(si veda anche la

valutazione

della direttiva 2011/64/UE pubblicata il 10 febbraio 2020).

In primo luogo, l'aliquota media applicata a livello nazionale negli Stati membri dell'UE è già ben al di sopra dell'attuale minimo imposto dall'UE. Pertanto,

le attuali aliquote minime dell'UE hanno perso efficacia nel ridurre efficacemente il consumo di tabacco.

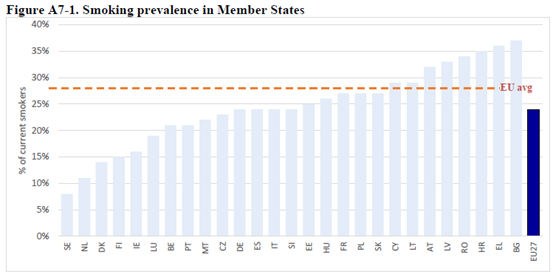

Secondo i dati della Commissione, la prevalenza del fumo tra gli europei non sta diminuendo sufficientemente per raggiungere il citato obiettivo del Piano europeo di lotta contro il cancro, che prevede che meno del 5% della popolazione consumi tabacco entro il 2040. La prevalenza del fumo nell'UE è attualmente ancora al 24%, con un dato particolarmente preoccupante secondo il quale il 21% dei giovani fuma. Il consumo di tabacco rimane il principale fattore di rischio comportamentale per la salute e ogni anno è responsabile di circa 700.000 decessi negli Stati membri dell'UE. Permangono differenze sostanziali tra paesi e gruppi di popolazione (gli uomini fumano più delle donne, anche in Italia, e tendenzialmente disoccupati e lavoratori manuali fumano più di dirigenti, pensionati e studenti, mentre lavoratori autonomi, impiegati e lavoratori domestici si collocano in una posizione intermedia).

Circa il 40% del calo della prevalenza del fumo nell'UE può essere attribuito all'impatto delle politiche fiscali. Secondo l'OMS, un aumento delle tasse che aumenta i prezzi del tabacco del 10% riduce il consumo di tabacco di circa il 4% nei paesi ad alto reddito e fino all'8% nella maggior parte dei paesi a basso e medio reddito. All'interno dell'UE, è possibile dimostrare la relazione tra il Prezzo Medio Ponderato (PAM) delle sigarette in ogni Stato membro e la prevalenza del fumo (figura seguente). In generale, maggiore è il PAM delle sigarette, minore è la prevalenza del fumo all'interno dello Stato membro.

Gli

Stati membri applicano livelli diversi di accise sui prodotti del tabacco. Nella maggior parte dei casi, le sigarette sono soggette ai livelli di accisa più elevati per unità di consumo. Nel 2023, l'accisa media UE applicata alle sigarette era di circa 187 euro (per 1.000 sigarette). Come mostrato nella figura sottostante, vi sono

differenze significative tra gli Stati membri.

L'accisa media UE applicata alle

sigarette elettroniche era di 153 euro al kg. Come mostrato nella figura seguente, la

divergenza tra Stati membri è persino maggiore rispetto a quella delle sigarette.

In secondo luogo, sono stati immessi sul mercato diversi nuovi prodotti, come il tabacco riscaldato, le sigarette elettroniche e le bustine di nicotina, evidenziando i limiti dell'attuale quadro giuridico, in quanto la

direttiva non è in grado di prevedere un regime di imposizione armonizzato per i nuovi prodotti. Tale situazione costituisce un problema per il buon funzionamento del mercato interno. Numerosi Stati membri hanno introdotto accise sui liquidi per sigarette elettroniche e sul tabacco riscaldato che differiscono da uno Stato membro all'altro. La mancanza di armonizzazione per questi prodotti limita la capacità degli Stati membri di monitorare gli sviluppi del mercato e di controllare i movimenti.

Secondo la Commissione, la crescita di nuovi prodotti, come i prodotti a tabacco riscaldato (HTP), le sigarette elettroniche, altri tabacchi lavorati e altri prodotti correlati al tabacco, tra cui principalmente le bustine di nicotina utilizzate negli ultimi anni come sostituti dei prodotti del tabacco tradizionali, soprattutto tra i giovani, ha sollevato preoccupazioni tra le autorità fiscali e sanitarie pubbliche. Mentre nel 2018 questi prodotti rappresentavano poco più del 4% del valore aggregato del mercato UE per i prodotti da fumo e altri prodotti correlati al tabacco, nel 2023 questo mercato era cresciuto fino a quasi il 13%, ovvero quasi tre volte tanto. Inoltre, la maggior parte dei consumatori di nuovi prodotti rimane un "doppio" consumatore di prodotti nuovi e tradizionali. In particolare, il valore delle vendite totali di HTP ha superato i 12 miliardi di euro nel 2023, ovvero più del doppio del valore registrato nel 2020 e con un aumento di otto volte rispetto al 2018, pari a circa l'8% del valore totale del mercato del tabacco. La popolazione totale di consumatori di HTP nell'UE può essere stimata in circa 7,6 milioni e la prevalenza del consumo negli Stati membri è generalmente compresa tra l'1% e il 5%. La prevalenza dell'uso di HTP tra le persone nella fascia di età 25-39 anni era del 3%, rispetto a solo l'1% per le generazioni più anziane.

Dopo alcuni anni di stagnazione, il mercato delle sigarette elettroniche si è notevolmente ampliato negli ultimi anni, da un valore aggregato UE di 2,9 miliardi di euro nel 2020 a quasi 5 miliardi di euro nel 2023. La quota di europei che utilizzavano regolarmente sigarette elettroniche era del 3%. La prevalenza varia tra gli Stati membri, da meno dell'1% in Portogallo fino al 9% in Estonia. Il tasso di prevalenza è più elevato tra i giovani. Complessivamente, la popolazione di consumatori di sigarette elettroniche nell'UE può essere stimata in circa 11,5 milioni. Le bustine di nicotina sono un prodotto relativamente nuovo e le vendite sono aumentate notevolmente negli ultimi anni. Nel 2023, il mercato UE delle bustine di nicotina era valutato a circa 1,1 miliardi di euro, ovvero quasi tre volte il valore registrato nel 2020 e oltre venti volte quello registrato nel 2018. A livello UE, l'1% della popolazione utilizza bustine di nicotina e la maggioranza relativa dei consumatori giornalieri di bustine di nicotina si riscontra principalmente nelle generazioni più giovani (fascia di età 15-24 anni).

In terzo luogo, il

commercio illecito di prodotti del tabacco rimane consistente e continua a rappresentare una fonte di preoccupazione per gli Stati membri. Una quantità considerevole di prodotti oggetto di commercio illecito è in realtà fabbricata all'interno dell'UE a partire da tabacco greggio.

La Commissione stima che nell'UE vengano prodotte annualmente circa 13 miliardi di sigarette illecite. Nel caso del tabacco trinciato a taglio fino (FCT) e del tabacco WPT (Waterpipe tobacco), si può presumere che metà dei prodotti illeciti sia prodotta nell'UE, ovvero oltre 10.000 tonnellate. La perdita di entrate stimata associata al commercio illecito di sigarette ammonta a circa 9 miliardi di euro, mentre per gli altri prodotti del tabacco a circa 3,5 miliardi di euro.

Alla luce di queste motivazioni, la Commissione ritiene necessario un intervento normativo a livello UE.

|

Valutazione d'impatto e opzioni regolative

Alla luce del quadro sopra riportato, la

valutazione d'impatto della Commissione ha elaborato e valutato diverse

opzioni strategiche

relative ai seguenti settori di intervento: 1) la revisione dei minimi dell'UE e di alcune categorie di prodotti del tabacco tradizionali; 2) l'estensione dell'ambito di applicazione della direttiva ai nuovi prodotti; 3) l'estensione dell'ambito di applicazione al tabacco greggio.

Le tre opzioni concernenti la revisione dei minimi dell'UE e di alcune categorie di prodotti del tabacco riguardano un aumento limitato (opzione 1), moderato (opzione 2) ed elevato (opzione 3) dei minimi dell'UE, parzialmente espressi in termini di parità del potere d'acquisto, al fine di renderli maggiormente adeguati alla realtà economica di ciascuno Stato membro. Nel contempo, al fine di garantire la stabilità dell'orientamento politico nel tempo, le aliquote d'accisa minime dovrebbero tenere conto dell'andamento medio dell'inflazione nell'UE, sulla base dell'indice armonizzato dei prezzi al consumo (IPCA). Le opzioni 2 e 3 comprendono aumenti graduali per i sigari, i sigaretti e altri tabacchi da fumo, destinati a colmare progressivamente il divario con l'aliquota delle sigarette nel medio termine, contribuendo all'obiettivo del piano europeo di lotta contro il cancro.

Circa le opzioni riguardanti l'estensione dell'ambito di applicazione della direttiva ai nuovi prodotti, per i prodotti a base di tabacco riscaldato, l'opzione 1 propone un'aliquota minima dell'UE moderata, mentre l'opzione 2 un minimo dell'UE più elevato. Per i liquidi per sigarette elettroniche l'opzione 1 propone un'aliquota minima dell'UE pari a zero, l'opzione 2, un'aliquota positiva e l'opzione 3 aliquote differenziate in funzione della concentrazione di nicotina. Per gli altri tabacchi lavorati e i prodotti correlati (compresi i nuovi prodotti commerciali a base di nicotina destinati ai giovani), l'opzione 1 propone aliquote minime di base, l'opzione 2 aliquote minime limitate e l'opzione 3, aliquote elevate e in progressivo aumento.

Le opzioni riguardanti l'estensione dell'ambito di applicazione al tabacco greggio inseriscono quest'ultimo nell'ambito del sistema di controllo dei movimenti dei prodotti sottoposti ad accisa (EMCS) al fine di contrastare l'aumento delle fabbriche clandestine nell'UE. L'opzione 1 propone un'aliquota minima dell'UE pari a zero, mentre l'opzione 2 un'aliquota positiva allineata all'aliquota minima applicata agli "altri prodotti del tabacco da fumo".

L'opzione prescelta dalla Commissione coniuga un approccio ambizioso per quanto riguarda le aliquote d'accisa minime per il tabacco tradizionale e i nuovi prodotti ai fini dell'efficace conseguimento degli obiettivi fissati per la revisione, conformemente agli obiettivi strategici generali, con un'equa ripartizione dei costi sostenuti e degli oneri amministrativi.

|

Gli impatti dell'opzione prescelta

Secondo la valutazione d'impatto,

l'opzione prescelta ai fini della revisione dei minimi dell'UE e di alcune categorie di prodotti del tabacco, che è l'opzione

3 (un aumento elevato delle aliquote minime con un periodo transitorio di quattro anni per sigari, sigaretti, tabacco per pipa ad acqua e altri tabacchi da fumo)

ridurrebbe la diffusione del fumo al 20,8% e potrebbe anche portare a un

aumento significativo delle accise in quasi la metà degli Stati membri e, per alcuni, a un aumento senza precedenti, in particolare per i prodotti con livelli di tassazione storicamente bassi come i sigari e i sigaretti, il che rende difficile prevedere tutti gli effetti sul mercato (riduzione delle vendite, elevati costi di conformità per gli operatori economici). Tuttavia, aggiunge la Commissione, l'approccio in parte basato sulla parità del potere d'acquisto attenua gli effetti più estremi, consentendo una maggiore ambizione.

L'opzione prescelta ai fini dell'estensione dell'ambito di applicazione della direttiva, invece, è l'introduzione di nuove categorie di accise per ciascuna delle nuove categorie di prodotti.

Per quanto riguarda le aliquote minime, è stata prescelta l'opzione 2 per i prodotti a base di tabacco riscaldato; per i liquidi per sigarette elettroniche è stata prescelta l'opzione 3, combinando due aliquote forfettarie per i prodotti a basso e ad alto contenuto di nicotina. Per gli altri tabacchi lavorati e i prodotti correlati è stata prescelta l'opzione 3, con un aumento progressivo del minimo stabilito nell'arco di quattro anni, portandolo a 143 euro.

L'introduzione di definizioni armonizzate, di prescrizioni in materia di trattamento fiscale e di circolazione e controllo per i nuovi prodotti colmerebbe una lacuna normativa, eliminerebbe la forte frammentazione determinata dai diversi regimi nazionali e migliorerebbe il funzionamento del mercato di tali prodotti. Per quanto riguarda le aliquote di accisa proposte, l'introduzione di livelli minimi elevati per l'UE ridurrebbe il divario fiscale tra i nuovi prodotti e i prodotti del tabacco tradizionali e, di conseguenza, la sostituzione indotta dalla tassazione.

L'opzione prescelta ai fini dell'estensione dell'ambito di applicazione al tabacco greggio è infine l'opzione

1: una nuova categoria di accisa per il tabacco greggio con un'aliquota minima pari a zero con l'applicazione del sistema EMCS ai movimenti transfrontalieri.

I costi dell'opzione prescelta

Secondo stime della Commissione, l'opzione prescelta per

estendere l'ambito di applicazione ai nuovi prodotti e al tabacco greggio genererebbe un

moderato aumento dei costi amministrativi per gli

operatori economici, che in alcuni casi potrebbe essere

più significativo per le PMI (principalmente nel settore delle sigarette elettroniche) a causa della necessità di rispettare le prescrizioni in materia di circolazione e controllo applicabili ai prodotti sottoposti ad accisa, mentre le grandi imprese del tabacco attive nel segmento dei nuovi prodotti sono già preparate per far fronte a tali norme. Anche i costi amministrativi supplementari per le

autorità fiscali sarebbero moderati, in quanto gli Stati membri che hanno introdotto accise per i nuovi prodotti e il tabacco greggio applicano già norme e misure di controllo analoghe a quelle applicate ai prodotti del tabacco convenzionali.

L'incidenza sulle PMI e sulla competitività

Il trattamento armonizzato delle accise e l'applicazione delle prescrizioni in materia di circolazione e controllo (EMCS) per i nuovi prodotti eliminerebbero gli ostacoli presenti nel mercato causati dalla frammentazione delle norme e dei regimi degli Stati membri, creando, per gli operatori, comprese le PMI,

nuove opportunità di espandere l'attività ad altri mercati. Le

PMI sarebbero tuttavia relativamente

più colpite in quanto hanno meno capacità per assorbire l'aumento dei costi. L'introduzione delle prescrizioni in materia di controllo a livello dell'UE per il tabacco greggio ridurrebbe la disponibilità sul mercato di tabacco e prodotti del tabacco illeciti, riducendo in tal modo la pressione concorrenziale subita dagli operatori legali da parte della catena del valore illegale, il che potrebbe compensare in parte i costi aggiuntivi sostenuti. Nel complesso la Commissione non prevede che tali costi influiscano in modo significativo sulla competitività del tabacco coltivato nell'UE.

L'impatto sui bilanci e sulle amministrazioni nazionali

La Commissione stima che gli aumenti dei minimi dell'UE per i prodotti del tabacco tradizionali comporteranno un

aumento del gettito fiscale annuo di 14 miliardi di euro fra tutti gli Stati membri dell'UE. Con l'opzione prescelta, l'introduzione di aliquote di accisa per i nuovi prodotti porterà a un aumento del gettito stimato tra 900 e 1.700 milioni di euro. La riduzione del mancato gettito fiscale determinata dall'introduzione di una categoria armonizzata per il tabacco greggio nella normativa dell'UE in materia di accise è stimata a circa 1,3 miliardi di euro all'anno.

|

Consultazione dei portatori interesse

La Commissione informa di aver

consultato i portatori di interessi.

La consultazione pubblica ha confermato l'importanza di affrontare la crescente sostituzione delle sigarette con altri prodotti del tabacco (principalmente con il tabacco trinciato a taglio fino da usarsi per arrotolare le sigarette) e, ancor di più, con nuovi prodotti non regolamentati (come i liquidi per sigarette elettroniche e il tabacco riscaldato). Nonostante

i cittadini e i rappresentanti del settore che hanno risposto si

oppongano all'idea di un aumento della tassazione per una serie di prodotti, la

maggioranza dei rispondenti ha convenuto sulla

necessità di ridurre il divario in termini di livelli di tassazione tra i prodotti del tabacco tradizionali. Non sono tuttavia favorevoli alla piena perequazione delle aliquote tra i diversi prodotti.

Accademici, ONG, esperti di salute pubblica e altre categorie di rispondenti hanno convenuto quasi all'unanimità sulla necessità di

aumentare la tassazione e di colmare i divari fiscali esistenti tra i prodotti. Per quanto riguarda i nuovi prodotti, si è registrato un ampio consenso sulla necessità di esaminare e

armonizzare la tassazione dei nuovi prodotti, con la notevole

eccezione delle risposte dei

cittadini in merito alle

sigarette elettroniche (i rispondenti erano tuttavia principalmente consumatori di sigarette elettroniche). Secondo la maggioranza dei rispondenti, le sigarette elettroniche

dovrebbero essere tassate a un'aliquota inferiore rispetto ai prodotti tradizionali del tabacco.

I rispondenti hanno riconosciuto l'importanza della lotta contro il commercio e la fabbricazione illeciti di prodotti del tabacco e hanno chiesto un'azione più incisiva da parte dell'UE. La maggioranza (con la significativa eccezione dei rappresentanti del settore) si è espressa a

favore dell'inclusione del tabacco greggio tra i prodotti da monitorare attraverso il sistema EMCS.

|

Principali contenuti della proposta COM(2025)580

La proposta COM(2025)580 prospetta la rifusione della direttiva 2011/64/UE.

|

Passare dalle aliquote nominali a un approccio in parte basato sulla parità del potere d'acquisto: articolo 12

La Commissione propone di sostituire l'attuale approccio in base al quale

l'aliquota di accisa minima è espressa completamente in termini nominali, ossia come importo monetario fisso applicabile in tutti gli Stati membri, con un approccio in base al quale l'imposta è

espressa per 2/3 in termini nominali e per 1/3 in termini di parità del potere d'acquisto, ossia adeguando i livelli mediante l'indice del livello dei prezzi dello Stato membro.

A giudizio della Commissione, l'attuale approccio non può offrire, dal punto di vista del controllo del tabacco, una soluzione duratura, in quanto la combinazione di inflazione e crescita del reddito comporta, nel tempo, una rapida erosione delle aliquote minime. Inoltre, a causa del persistere di notevoli differenze nelle condizioni economiche negli Stati membri (non solo in termini di reddito, ma anche di livello generale dei prezzi), qualsiasi aliquota minima nominale fissata a livello dell'UE è generalmente troppo bassa per avere un impatto nei paesi con redditi più elevati. Propone, pertanto, per garantire un'equa distribuzione degli impatti, un approccio basato in parte sulla parità del potere d'acquisto. L'indice del livello dei prezzi

(che esprime il livello dei prezzi di un determinato Stato membro per il consumo individuale effettivo rispetto alla media ponderata dell'UE e che è pubblicato e aggiornato annualmente da Eurostat)

consentirebbe infatti il confronto tra paesi dividendo le parità del potere d'acquisto per i rispettivi tassi di cambio nominali.

La Commissione propone altresì di tenere conto dell'evoluzione dell'indice del livello dei prezzi nel corso del tempo,

aggiornando ogni tre anni l'aliquota d'accisa minima applicabile in ciascuno Stato membro.

La scelta di un periodo di tre anni, chiarisce la Commissione, consente aggiornamenti periodici sufficienti al fine di garantire la pertinenza, evitando nel contempo gli oneri amministrativi sproporzionati e l'incertezza derivanti da un aggiornamento annuale.

La Commissione propone, infine, di

aggiornare l'aliquota d'accisa minima alla luce dell'andamento medio dell'inflazione nell'UE, sulla base dell'indice armonizzato dei prezzi al consumo (IPCA), che misura le variazioni nel tempo dei prezzi dei beni di consumo e dei servizi acquistati dalle famiglie al fine di fornire una misura comparabile dell'inflazione. Per coerenza con l'adeguamento dell'indice del livello dei prezzi, propone che tale aggiornamento abbia luogo ogni tre anni e che si rifletta nel calcolo dell'aliquota d'accisa minima applicabile in ciascuno Stato membro.

|

Revisione delle aliquote fiscali minime dell'UE per alcune categorie di prodotti del tabacco tradizionali: articoli 4, 6, 16, 20

La Commissione propone di mantenere l'attuale struttura delle accise (

ad valorem o specifica o una combinazione di entrambe) e diverse aliquote minime di accisa per taluni prodotti del tabacco. Tuttavia, propone di introdurre

definizioni distinte per sigaretti (art. 4)

e tabacco per pipa ad acqua (art. 6), al fine di rafforzare la certezza del diritto e consentire agli Stati membri di adottare un regime fiscale più mirato in funzione dei modelli di consumo e dell'analisi dei rischi per questi prodotti specifici e, nel caso del tabacco per pipa ad acqua, per aiutare gli Stati membri nella lotta al commercio illecito consentendo alle autorità fiscali di monitorare più efficacemente il mercato del tabacco per pipa ad acqua. Propone poi di introdurre

aliquote fiscali minime dell'UE più elevate per i tabacchi lavorati (sigarette, sigari, sigaretti, tabacco trinciato a taglio fino da usarsi per arrotolare sigarette, tabacco per pipa ad acqua, tabacco riscaldato e altri tabacchi da fumo) (artt. 16 e 20).

Per i sigari, i sigaretti, gli altri tabacchi da fumo, il tabacco per pipa ad acqua, il tabacco riscaldato e altri tabacchi lavorati, si propongono aumenti graduali dei minimi UE per ridurre il divario tra essi e l'aliquota fissata per le sigarette, al fine di conseguire una progressiva convergenza tra i prodotti e ridurre al minimo il rischio di sostituzione tra prodotti diversi (art. 20, par. 2). È previsto un periodo transitorio di quattro anni, con un aumento dell'accisa dopo due anni (art. 20, par. 4 e 5).

|

Estensione dell'ambito di applicazione della direttiva a nuovi prodotti: articoli 1, 2, 7, 8, 9, 10, 20, 21, 22 e 28

Per ridurre la sostituzione indotta dalla tassazione e garantire la certezza del diritto, la Commissione propone di

includere nuovi prodotti nell'ambito di applicazione della direttiva - liquidi per sigarette elettroniche, altri tabacchi lavorati (da masticare, da fiuto), buste di nicotina e altri prodotti a base di nicotina (art. 2) sulla base delle pratiche attuali e delle attese degli Stati membri.

Oggi la maggior parte degli Stati membri applica l'accisa ai prodotti del tabacco riscaldato e ai liquidi per le sigarette elettroniche.

Agli artt. 7, 8, 9 e 10 sono introdotte nuove definizioni e agli artt. 20 e 22 sono stabilite nuove aliquote fiscali minime dell'UE. L'art. 28 prevede che la Commissione riesamini le aliquote minime di accisa per il tabacco riscaldato, i liquidi per le sigarette elettroniche, le buste di nicotina e altri prodotti a base di nicotina tenendo conto degli sviluppi normativi e del mercato.

Infine, seguendo lo stesso approccio adottato per gli altri tabacchi da fumo, per le buste di nicotina e gli altri prodotti a base di nicotina, è previsto un periodo transitorio di quattro anni con un aumento dell'accisa dopo due anni corrispondente al 50 % delle aliquote di accisa minime (art. 22, par. 3 e 4).

|

Estensione dell'ambito di applicazione della direttiva al tabacco greggio: articoli 1 e 23

La Commissione propone di

estendere l'ambito di applicazione della direttiva al tabacco greggio (art. 1) e di

introdurre un'aliquota di accisa minima dell'UE pari a zero (art. 23). Ciò consentirebbe di applicare le prescrizioni in materia di circolazione e di controllo dei prodotti sottoposti ad accisa previste dalla direttiva orizzontale. Allo stesso tempo si offrirà agli Stati membri la flessibilità di fissare aliquote positive in funzione del livello di evasione fiscale cui sono soggetti. Propone di applicare le prescrizioni in materia di circolazione e controllo nella fase della prima lavorazione, una volta che il tabacco sia stato stagionato ed essiccato. I movimenti dal campo all'azienda agricola o ai centri di raccolta per il tabacco raccolto non sarebbero oggetto dell'EMCS. Ciò significa che i produttori di tabacco e le loro organizzazioni collettive sono esentati dall'applicazione dell'EMCS, a condizione che non venga effettuata alcuna trasformazione ad eccezione dell'essiccazione o della stagionatura.

|

Allineamento alla direttiva (UE) 2020/262 del Consiglio che stabilisce il regime generale dei prodotti sottoposti ad accisa: articolo 26

L'articolo 17, paragrafo 1, lettera b), della direttiva prevede un'esenzione facoltativa per i tabacchi lavorati distrutti sotto sorveglianza amministrativa. Tuttavia, a norma degli articoli 6 e 45 della direttiva (UE) 2020/262 del Consiglio, la distruzione totale o la perdita irrimediabile, totale o parziale, dei prodotti sottoposti ad accisa in seguito all'autorizzazione delle autorità competenti dello Stato membro di distruggerli non è considerata immissione in consumo (ossia non è esigibile alcuna accisa).

|

Soppressione di disposizioni obsolete: Articoli 14, 16, 18, 20

Le deroghe per alcuni Stati membri e i riferimenti ai periodi di transizione saranno eliminati dagli artt. 14, 16, 18 e 20 della direttiva in quanto scaduti e pertanto non più necessari.

|

L'impatto finanziario della proposta secondo la relazione del Governo

A giudizio del Governo, l'impatto finanziario della proposta è

potenzialmente positivo, ma, tenuto conto della specificità dei singoli prodotti, andrebbe

valutato in correlazione ai rischi di ricorso a

mercati paralleli (contrabbando) e introduzione di prodotti contraffatti.

In particolare, rileva la relazione, le aliquote di accisa minime previste dall'attuale impianto normativo della proposta comportano un

impatto rilevante

per le seguenti categorie di prodotti:

Sui seguenti

prodotti la relazione rileva invece un

impatto sul mercato di minore entità, tranne che per i prodotti liquidi da inalazione con elevato contenuto di nicotina:

Per gli

altri tabacchi da fumo e il

tabacco per pipa ad acqua, risultando l'incidenza attuale dell'accisa sul prezzo di vendita al pubblico già superiore a quella minima proposta,

non si rilevano impatti sul mercato. Per il

tabacco greggio, la previsione della vigilanza fiscale sul tabacco greggio, potrebbe portare secondo una prima valutazione a un recupero di accisa pari a circa 16 milioni €/anno.

|

Principali contenuti della proposta COM(2025)581

La proposta COM(2025)581 contiene una modifica tecnica della

direttiva (UE) 2020/262 - che trae origine dalla revisione della direttiva 2011/64/UE - al fine di garantire la certezza del diritto e fare in modo che il regime generale delle accise sia applicabile ai prodotti del tabacco e ai prodotti correlati al tabacco di nuova definizione e al tabacco greggio.

|

Base giuridica

La

base giuridica delle proposte è costituita dall'

articolo 113

del TFUE, che prevede che il Consiglio, deliberando all'unanimità secondo una procedura legislativa speciale, e previa consultazione del Parlamento europeo e del Comitato economico e sociale, adotti le disposizioni che riguardano l'armonizzazione delle legislazioni degli Stati membri nel settore dell'imposizione indiretta.

|

Sussidiarietà

La Commissione motiva la

necessità di intervenire legislativamente a

livello di UE in quanto i problemi individuati, in particolare il trattamento fiscale incoerente tra i vari prodotti e l'aumento della fabbricazione illecita di prodotti del tabacco all'interno dell'UE, e i fattori che li determinano,

non possono essere risolti dall'azione individuale degli Stati membri. Nessuna iniziativa alternativa a livello nazionale, bilaterale o internazionale garantirebbe lo stesso livello di efficacia in termini di risoluzione del problema per tutti i portatori di interessi a livello dell'UE.

|

Proporzionalità

La Commissione ritiene che il

principio di proporzionalità

sia rispettato in quanto le modifiche proposte non vanno oltre quanto necessario per affrontare i problemi individuati e garantire un funzionamento corretto ed efficiente del mercato interno.

|

Il parere motivato della Commissione politiche UE della Camera

Le proposte di direttiva sono state già oggetto di

esame

da parte della XIV Commissione politiche dell'UE della Camera dei deputati ai fini della verifica della loro conformità al principio di sussidiarietà, di cui al Protocollo n. 2 allegato al Trattato di Lisbona.

Nel corso dell'esame si sono svolte le

audizioni di rappresentanti dell'Organizzazione Nazionale Tabacco Italia, di

Italian Tobacco Manufacturing, dell'Organizzazione dei produttori italiani di tabacco, di Manifatture Sigaro Toscano, della Fondazione Umberto Veronesi, dell'Alleanza per un'Italia senza Tabacco, della Società italiana di pneumologia e dell'Associazione italiana pneumologi ospedalieri. Sono state anche

trasmesse memorie, tra cui dell'Agenzia delle dogane e dei monopoli e della Federazione Italiana Tabaccai.

In esito a tale verifica, il

15 ottobre 2025 la XIV Commissione ha adottato un

parere motivato

, ai sensi dell'articolo 6 del Protocollo n. 2 allegato al TUE ed al TFUE, con cui ha ritenuto le proposte

non conformi al principio di sussidiarietà

e

non pienamente coerenti con il principio di proporzionalità, formulando numerose

osservazioni e considerazioni con riferimento ai

profili di criticità delle proposte e all'

approccio adottato dalla Commissione. Il parere, pur ritenendo pienamente condivisibili le finalità generali perseguite dalle proposte di tutelare la salute umana e promuovere una maggiore armonizzazione fiscale, tenuto conto del fatto che una disciplina frammentata tra gli Stati membri può generare incertezza e distorsioni concorrenziali, considera infatti l'approccio della Commissione fortemente

squilibrato e sproporzionato, poiché, tra l'altro:

Anche di questi aspetti si darà dettagliatamente conto nei capitoli seguenti del presente dossier.

|

Esame presso le Istituzioni dell'UE

Le proposte sono esaminate secondo la

procedura legislativa speciale di consultazione secondo la quale il Consiglio adotta una proposta dopo che il Parlamento ha espresso il proprio parere in proposito. Il Consiglio non è giuridicamente obbligato a tenere in considerazione il parere del Parlamento, ma secondo la giurisprudenza della Corte di giustizia non può adottare una decisione senza avere ricevuto detto parere.

|

Esame presso altri parlamenti nazionali

Sulla base dei dati forniti dal

sito IPEX,

l'esame dell'atto COM(2025)580 risulta avviato da parte dei parlamenti di Lettonia, Lituania, Svezia, Danimarca, Germania (Bundesrat), Malta, Polonia (Senato) e Repubblica Ceca (Senato) e concluso da parte dei parlamenti di Irlanda, Romania (Senato) e Spagna (Congresso), mentre

l'esame dell'atto COM(2025)581 risulta avviato da parte dei parlamenti di Lettonia, Lituania, Svezia, Danimarca, Malta, Polonia (Senato), Portogallo, Romania (Senato) e Repubblica Ceca (Senato) e concluso da parte dei parlamenti di Irlanda e Spagna (Congresso).

|