Elementi per la verifica di sussidiarietà - Proposta di regolamento relativo alla lotta contro i ritardi di pagamento nelle transazioni commerciali 23 ottobre 2023 |

|

Finalità e oggetto

La

proposta di regolamento in esame, presentata dalla Commissione europea lo scorso 12 settembre nell'ambito di un più ampio

pacchetto di misure per il sostegno alle PMI, è volta a ridefinire la disciplina vigente in materia di

ritardi di pagamento nelle transazioni commerciali tra imprese o tra imprese e PA (nelle quali la PA è la parte debitrice).

Per "ritardo di pagamento" si intende il pagamento non effettuato entro il periodo di pagamento contrattuale o legale.

A tal fine, la proposta

abroga e sostituisce la

direttiva 2011/7/UE (cd. direttiva sui ritardi di pagamento), che stabilisce i tempi entro i quali le fatture devono essere regolate e prevede sanzioni pecuniarie se questi non sono rispettati. La direttiva , secondo le valutazioni della Commissione, condivise dal Parlamento europeo (

risoluzione del 2019 sulla lotta ai ritardi di pagamento nelle transazioni commerciali), si è dimostrata

non adeguata

per affrontare il problema (

v. infra) che colpisce soprattutto le piccole e medie imprese (PMI).

La direttiva è stata recepita nell'ordinamento interno mediante il

decreto legislativo 9 novembre 2012, n. 192, recante modifiche al decreto legislativo 9 ottobre 2002, n. 231, per l'integrale recepimento della direttiva 2011/7/UE relativa alla lotta contro i ritardi di pagamento nelle transazioni commerciali, a norma dell'articolo 10, comma 1, della legge 11 novembre 2011, n. 180.

Gli

obiettivi generali dell'iniziativa sono due: rafforzare la

competitività e incentivare la

crescita delle imprese migliorando la disciplina di pagamento di tutti gli attori interessati (PA, grandi aziende e PMI);

proteggere le

imprese dagli effetti negativi dei ritardi di pagamento nelle transazioni commerciali. Per conseguirli (rinviando, per maggiori dettagli, al capitolo del presente dossier dedicato ai "principali contenuti della proposta"), la Commissione

propone in particolare di:

|

Contesto e motivazione dell'intervento e valutazione d'impatto |

I ritardi di pagamento nell'UE: alcuni dati comparativi

L'allegato 17 della

valutazione d'impatto (

v. infra) della Commissione europea riporta una

mappatura dei ritardi di pagamento nell'UE. Si riportano di seguito

alcuni grafici di particolare rilevanza ai fini della comprensione delle ragioni dell'intervento legislativo in esame.

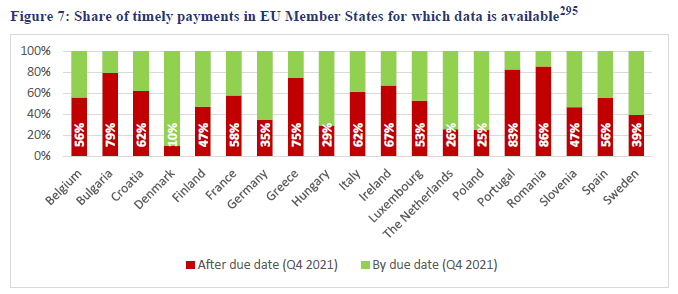

Il primo grafico evidenzia che i ritardi di pagamento sono diffusi in tutta l'UE. Nel quarto trimestre 2021, in 11 dei 19 Stati membri per i quali sono disponibili i dati, oltre il 50% dei pagamenti è stato effettuato in ritardo (in Italia il 62%)

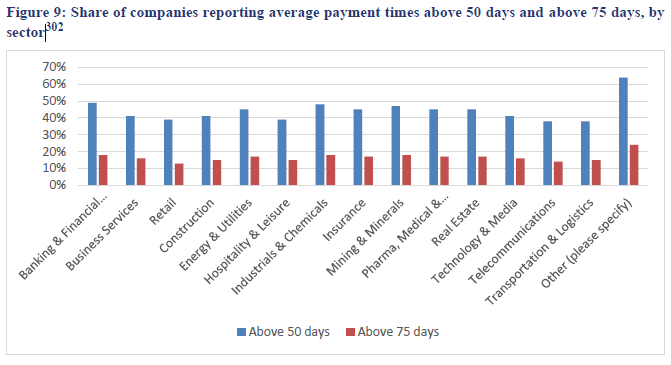

Il secondo grafico mostra invece la

quota di imprese che segnalano

tempi medi di pagamento superiori a 50 giorni e superiori a 75 giorni, per

settore.

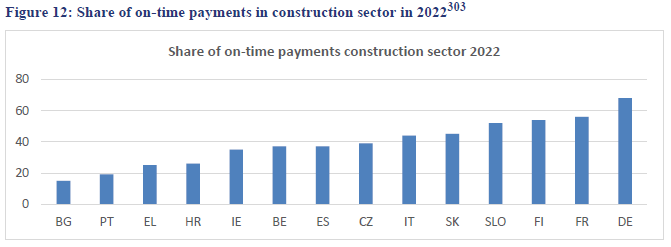

Il terzo grafico mostra la

quota di pagamenti puntuali nel settore delle

costruzioni nel 2022 (

in Italia poco più del 40%).

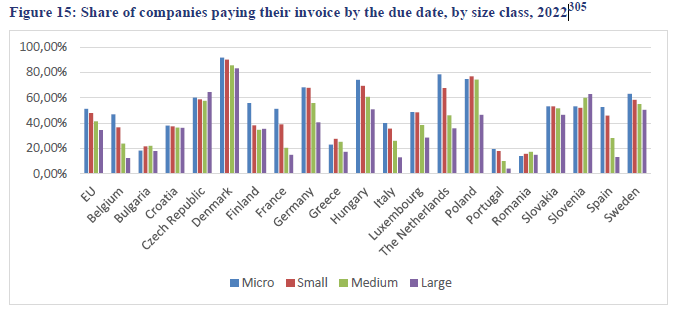

Il quarto grafico mostra invece la

quota di imprese che hanno

pagato la fattura entro la scadenza, per

classe dimensionale, nel 2022.

Si può notare che tendenzialmente maggiore è la grandezza dell'impresa e minore è la propensione a pagare in tempo.

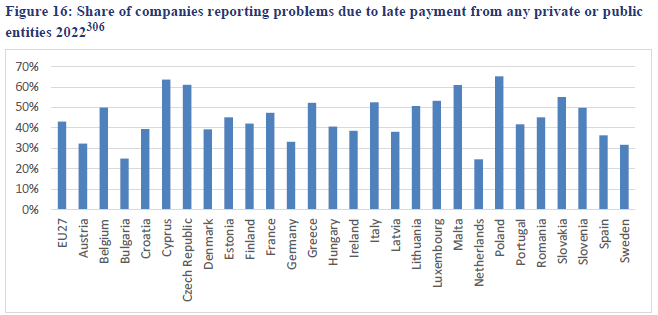

Il quinto ed ultimo grafico mostra infine la

quota di imprese che segnalano

problemi per ritardi di

pagamento da parte di enti privati o pubblici nel 2022 (

in Italia poco più del 50%).

|

Le motivazioni della proposta

Nella relazione introduttiva della proposta e nella

valutazione d'impatto che la accompagna, la Commissione europea

espone anzitutto in dettaglio

le motivazioni alla base dell'iniziativa, richiamando i dati illustrati nei grafici di cui sopra: ogni anno sono scambiati nell'UE circa 18 miliardi di fatture, di cui quasi il

50% è pagato in

ritardo (o non è pagato affatto). I

pagamenti tardivi - che si moltiplicano in tempi di crisi e turbolenze economiche -

interessano le

imprese in

tutti i settori (anche se alcuni settori sono più vulnerabili, come l'edilizia) e in

tutti gli Stati membri, colpendo gravemente, in misura sproporzionata, le

PMI, considerato che

un fallimento su quattro è dovuto al mancato pagamento delle fatture entro i termini previsti. Essi

incidono sulla

liquidità e sulla

prevedibilità dei flussi di cassa, aumentando a propria volta il fabbisogno di capitale di esercizio e compromettendo l'accesso al finanziamento esterno da parte di un'impresa. Ciò incide di conseguenza sulla crescita e sulla competitività,

riduce la

produttività e

aumenta la probabilità di

licenziamenti e di

fallimenti, provocando pure un impatto deleterio a livello sociale.

Gli effetti dei ritardi di pagamento sono avvertiti lungo le catene di approvvigionamento dal momento che tali ritardi

si ripercuotono spesso sui fornitori. Il 70% delle imprese dell'UE ha confermato che essere pagate entro le scadenze previste consentirebbe loro di pagare i propri fornitori entro le scadenze previste.

La

causa profonda dei ritardi di pagamento risiede, secondo l'analisi della Commissione, nelle

asimmetrie nel potere contrattuale tra un cliente di grandi dimensioni (debitore) e un fornitore più piccolo (creditore). Ciò comporta spesso che i fornitori debbano accettare condizioni e termini di pagamento iniqui. Dal lato dei debitori, i ritardi di pagamento rappresentano una forma attraente di finanziamento che è gratuito per il debitore, ma ha un costo per il creditore.

La situazione è aggravata dall'

inadeguatezza dell'attuale quadro normativo dell'UE: la direttiva vigente, infatti, denota una serie di importanti carenze, segnatamente la

mancanza di misure preventive e di un'applicazione efficace nonché di meccanismi di ricorso facilmente accessibili da parte delle PMI. Inoltre, la corretta applicazione della direttiva è stata ostacolata da alcuni concetti poco chiari e dalla mancanza di un

termine massimo di pagamento nelle transazioni tra imprese.

Infine, la Commissione rileva che i ritardi di pagamento rappresentano un

problema mondiale.

Si stima che il

10% delle fatture emesse in transazioni commerciali in tutto il mondo non sia stato pagato entro i termini (nel conteggio sono comprese le fatture cancellate come crediti inesigibili), con un costo annuo per l'economia mondiale pari a

1 miliardo di dollari USA. Tuttavia, molti paesi partner dell'UE, come il Canada, gli Stati Uniti, la Turchia, il Giappone, la Nuova Zelanda, l'Australia e il Regno Unito possiedono già una legislazione sui ritardi di pagamento e, pertanto, conclude la Commissione, il

rischio che nelle

transazioni internazionali le società eludano la legislazione dell'UE facendo sistematicamente riferimento a normative non UE è

limitato.

|

Opzioni regolative

Alla luce del quadro sopra riportato, la valutazione d'impatto della Commissione ha analizzato

3 opzioni strategiche per il conseguimento di tre obiettivi specifici.

Opzione strategica 1 (

OS1):

prevenire il verificarsi dei

ritardi di pagamento.

Sono fissati termini massimi di pagamento anche nel caso della procedura di verifica della conformità agli obblighi contrattuali. Sono incluse inoltre disposizioni che prevedono la formazione delle PMI in materia di gestione del credito e di alfabetizzazione finanziaria.

Opzione strategica 2 (

OS2): facilitare la

puntualità dei pagamenti.

Gli elementi deterrenti dell'attuale direttiva, segnatamente il diritto agli interessi di mora e al risarcimento forfettario, sono resi più efficaci rendendo obbligatori gli interessi di mora e aumentando l'importo del risarcimento forfettario. L'applicazione della legge è un fattore chiave per risolvere il problema dei ritardi di pagamento. Le opzioni valutate differiscono pertanto in funzione dei poteri attribuiti all'organo di contrasto nazionale designato dagli Stati membri. L'opzione prevede anche di proteggere i subappaltatori negli appalti di lavori pubblici.

Opzione strategica 3 (

OS3): rafforzare i meccanismi di

ricorso, assicurare condizioni di pagamento eque e responsabilizzare le imprese.

Gli Stati membri dell'UE dovranno stabilire strumenti di mediazione che siano facilmente accessibili per le PMI e affrontare nell'ambito del rispettivo diritto nazionale il problema delle clausole contrattuali e prassi inique.

|

Vantaggi dell'opzione prescelta

A livello aggregato, sostiene la Commissione, l'opzione prescelta sarà

vantaggiosa per le imprese. La

riduzione dei termini di pagamento, stimata al 35%, libererà

flussi di cassa e migliorerà la

prevedibilità dei pagamenti. Gli attori del mercato più piccoli avranno meno probabilità di incorrere in termini di pagamento iniqui e disporranno di mezzi di ricorso efficaci contro i ritardi di pagamento. L'onere dei

costi di sollecito dei debitori (stimati a 340,2 milioni di ore-uomo, pari a 8,74 miliardi di euro) sarà ridotto in misura significativa. L'istituzione di un

sistema di mediazione consentirebbe alle imprese di risparmiare 27 milioni di euro l'anno in quanto eviterebbe di adire le vie legali. La presente iniziativa favorisce inoltre relazioni commerciali più eque. Le PA beneficiano dei sistemi di mediazione sia direttamente, se desiderano risolvere una controversia con un fornitore, sia indirettamente in quanto la mediazione riduce l'onere sul sistema giudiziario. Nel complesso ciò favorisce una riduzione dei ritardi di pagamento che comporta la diminuzione dei casi di fallimento e dei costi associati a carico dell'erario pubblico. I

consumatori non sono direttamente interessati dall'iniziativa in questione.

|

Costi dell'opzione prescelta (imprese e amministrazioni pubbliche)

I costi che riguardano le

imprese sono per lo più

una tantum e includono l'aggiornamento delle fatture tipo per tenere conto dei nuovi termini di pagamento e dell'importo rettificato del risarcimento, e sono stimati a 243 milioni di euro. I costi ricorrenti sono sostenuti per lo più dai debitori che pagano in ritardo e riguardano il pagamento automatico degli interessi e del risarcimento (maggiorato), potenziali sanzioni amministrative e la perdita del credito gratuito quando sono obbligati a pagare entro i termini. Tali costi possono essere evitati del tutto se i debitori pagano entro i termini.

I costi associati a carico dell'erario pubblico risulterebbero secondo la Commissione

limitati e proporzionati. Le PA sosterrebbero taluni costi per designare e gestire gli organismi di contrasto e di mediazione. Tali costi sono stimati a

70-105 milioni di euro l'anno per l'UE a 27 (60-65 milioni di euro per gli organi di contrasto e 10-40 milioni di euro per i servizi di mediazione).

|

Incidenza sulle PMI e sulla competitività

Tutte le PMI a giudizio della valutazione d'impatto dovrebbero trarre

vantaggio dall'iniziativa, ma le

micro-PMI, che sono più esposte, sono destinate a

beneficiarne maggiormente. Dal punto di vista dei creditori, i ritardi di pagamento impediscono alle imprese di crescere e le costringono a sprecare risorse dato che il 5-10% del lavoro amministrativo complessivo è speso in media per sollecitare i debitori. Dal punto di vista dei debitori, più l'impresa è grande, più è probabile che paghi in ritardo. In media

circa il 41% delle PMI dovrebbe beneficiare della fissazione di termini massimi di pagamento a 30 giorni. Si prevede che le

microimprese beneficeranno maggiormente di tale misura (

50%), mentre fino al 66% delle PMI potrebbe trarre vantaggio dalla fissazione di termini massimi per la procedura di verifica a 30 giorni. Rendere obbligatorio il pagamento degli interessi e del risarcimento permetterà di migliorare la situazione attuale, dato che l'81% delle PMI e il 93% delle microimprese non ricevono mai tale risarcimento. Le misure di sostegno a favore dei subappaltatori negli appalti di lavori pubblici avranno un impatto positivo sulle PMI (in media l'80% del valore di un grande progetto di costruzione è subappaltato alle PMI). Per quanto concerne invece gli

effetti sulla competitività dell'opzione prescelta, essi, in termini di prezzo/costo e innovazione, dovrebbero essere

positivi. Con un maggiore flusso di cassa aggregato nell'economia, le imprese hanno maggiore liquidità per investire nell'innovazione o far beneficiare i consumatori della riduzione dei costi.

|

Consultazione dei portatori di interessi

La Commissione informa di aver

consultato una vasta gamma di portatori di interessi, comprese le autorità degli Stati membri, le imprese, in particolare le PMI, le associazioni di categoria dell'UE e nazionali, soggetti privati ed esperti accademici.

La

stragrande maggioranza dei portatori di interessi ha confermato che i

ritardi di pagamento incidono pesantemente sulle imprese, in particolare sulle

PMI. Quasi tutti i gruppi di portatori di interessi consultati si sono dichiarati

favorevoli alla revisione della direttiva. Tuttavia,

alcuni hanno sottolineato che norme più severe

violano la libertà contrattuale delle imprese europee.

La

maggior parte dei portatori di interessi ha sostenuto l'opzione di

fissare un termine massimo di pagamento nelle transazioni B2B, di preferenza a 30 giorni. Solo

alcuni portatori di interessi erano

contrari all'idea di mettere un limite ai termini di pagamento.

Numerosi portatori di interessi hanno sostenuto l'opzione di

fornire formazione in materia di gestione del credito e di alfabetizzazione finanziaria e di

istituire un osservatorio europeo sui pagamenti.

Dalla consultazione è emerso, infine, che gli interessi e il risarcimento per i ritardi di pagamento sono pagati raramente. I portatori di interessi erano

favorevoli a rendere automatico il pagamento degli interessi.

|

La situazione dell'Italia |

Tempi di pagamento e debiti commerciali delle pubbliche amministrazioni

Oltre ai dati già riportati in precedenza si riportano di seguito alcuni indicatori

pubblicati dalla Ragioneria generale dello Stato in merito ai tempi di pagamento e debiti commerciali delle pubbliche amministrazioni, aggiornato al 2022,.

In particolare, alla luce dei dati del sistema informativo della Piattaforma per i crediti commerciali (PCC) nel 2022 sono state registrate

29,7 milioni di fatture ricevute dalle pubbliche amministrazioni (PA) e non respinte. Con riferimento alle fatture del 2022, la Piattaforma ha rilevato pagamenti per 26,4 milioni di fatture, per un importo complessivo pari a 166,9 miliardi di euro (compresa la quota stimata), che corrisponde al 95% del totale dovuto (al netto della quota IVA e degli importi sospesi e non liquidabili). I tempi medi ponderati occorsi per saldare, in tutto o in parte, le suddette fatture sono pari a 39 giorni, a cui corrisponde un ritardo medio di -8 giorni (8 giorni di anticipo rispetto alla scadenza delle stesse), in netto miglioramento rispetto ai 45 giorni del 2020.

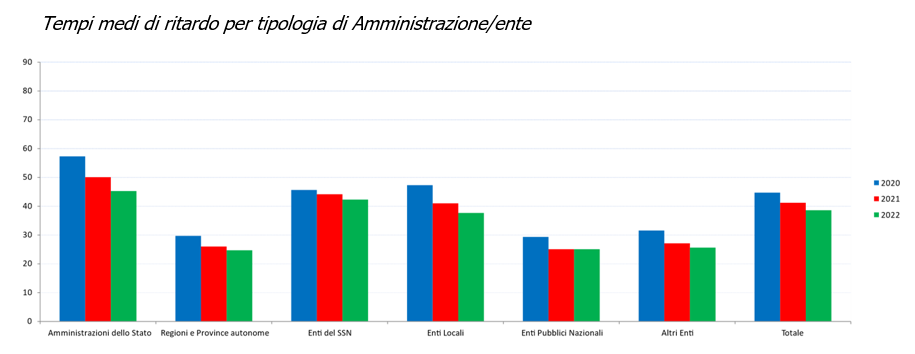

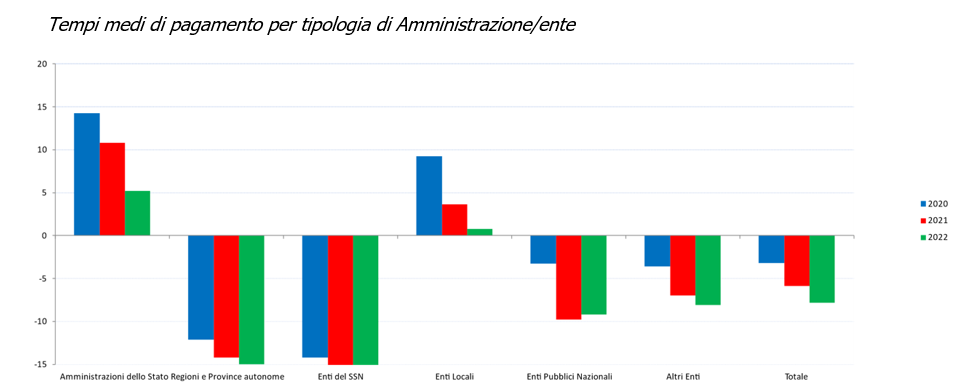

Gli

Enti del SSN ed il comparto delle Regioni e Province autonome fanno registrare le migliori performance, sia per i miglioramenti conseguiti nel triennio di osservazione e sia per il grado di tempestività nei pagamenti raggiunto alla fine del periodo. Nel 2022, i tempi medi di ritardo si attestano, rispettivamente,

su -17 e -15 giorni, con riduzione di 1 giorno rispetto al 2021.

Gli

Enti locali, a loro volta, pur presentando un risultato apprezzabile in termini di riduzione del periodo medio di ritardo (3 giorni), si attestano nel 2022 su un livello comunque superiore a quanto stabilito dalla normativa (1 giorno) e, in ogni caso, con un tempo medio di pagamento di 37 giorni.

Lo stesso vale per le

Amministrazioni dello Stato che, pur registrando un miglioramento di 9 giorni rispetto ai livelli del 2020 (14 giorni di ritardo), presentano ancora, nel 2022, un tempo medio di ritardo di 5 giorni, con un tempo medio di pagamento di 45.

L'importo complessivo del debito commerciale delle PA rilevate sulla PCC si attesta, nel 2022, a 29,3 miliardi. La componente "scaduta" del debito ammonta a circa 15,8 miliardi, coprendo il 54,1% dell'importo complessivo. La parte restante (45,9%), pari a 13,4 miliardi, riguarda la componente fisiologica.

Nel confronto temporale, il debito commerciale complessivo presenta una riduzione nel 2021, attestandosi a 27,7 miliardi rispetto ai 29,1 miliardi del 2020 (-4,9%), per poi risalire a 29,3 miliardi nel 2022 (+5,6%). Quest'ultimo aumento, tuttavia, è in larga parte dovuto alla componente fisiologica che passa da 12,3 miliardi del 2021 a 13,4 miliardi del 2022 (+8,9%), anche in ragione dell'aumento del volume di fatture dei mesi finali del 2022. Diversamente, la componente scaduta risulta di poco in aumento passando da 15,4 miliardi del 2021 a 15,8 miliardi del 2022, in termini assoluti, e riducendosi da 9,4% a 9%, in rapporto all'ammontare del fatturato dell'anno.

|

Le procedure di infrazione aperte nei confronti dell'Italia con riferimento alla direttiva 2011/7/UE

La normativa italiana non è ritenuta dalla Commissione europea conforme alla direttiva 2011/7/UE sui ritardi di pagamento perché non assicurerebbe il saldo delle fatture entro i termini previsti per le pubbliche amministrazioni.

In particolare, pendono nei confronti del nostro Paese

tre procedure di infrazione.

La prima è allo stato di messa in mora ex art. 260 del TFUE (

procedura di infrazione 2014/2143, non avendo l'Italia, ad avviso la Commissione, ottemperato alla

sentenza nella causa C-122/18 emessa il 28 gennaio 2020 dalla

Corte di giustizia dell'UE. La pronuncia, accogliendo il ricorso per inadempimento della Commissione europea, ha dichiarato che,

non assicurando che le sue PA rispettino effettivamente i termini di pagamento stabiliti all'articolo 4, paragrafi 3 e 4, della direttiva 2011/7/UE,

l'Italia è venuta meno agli obblighi alla stessa incombenti in forza di tali disposizioni.

La seconda (

procedura di infrazione n. 2021/4037 -

Ritardi pagamenti per quanto riguarda le spese di giustizia) è allo stadio di parere motivato ex art. 258 del TFUE. La Commissione contesta all'Italia la mancata inclusione del noleggio di apparecchiature per intercettazioni telefoniche nelle indagini penali nella definizione di transazioni commerciali prevista nella normativa nazionale. Escludendo tali operazioni dall'ambito di applicazione della direttiva sui ritardi di pagamento, le imprese interessate non possono beneficiare della tutela accordata dalla direttiva;

La terza procedura (

procedura di infrazione 2023/4001 -

Presunta violazione della direttiva 2011/7/UE in relazione ai pagamenti dovuti dal servizio sanitario della regione Calabria), è allo stadio di messa in mora ex art. 258 TFUE. Secondo la Commissione, l'Italia non garantisce la conformità alla direttiva sui ritardi di pagamento per quanto riguarda il settore sanitario nella Regione Calabria, ammettendo la proroga oltre i termini previsti dalla direttiva il termine di pagamento per i debiti delle amministrazioni pubbliche.

|

Principali contenuti della proposta

Articolo 1:

conferma l'ambito di applicazione dell'attuale direttiva:

pagamenti effettuati nelle

transazioni commerciali tra imprese o tra imprese e PA, nelle quali la PA è la parte debitrice, che comportano la fornitura di merci o la prestazione di servizi (inclusi progettazione ed esecuzione di opere pubbliche, lavori di costruzione e lavori di ingegneria civile).

Rimangono

esclusi i pagamenti relativi a

transazioni con i consumatori,

pagamenti per risarcimento danni, inclusi quelli dovuti dalle compagnie di assicurazioni, e pagamenti che rientrano nel quadro di

una procedura di fallimento o ristrutturazione.

Ad eccezione di quanto previsto nell'articolo 3, il regolamento lascia inoltre

impregiudicate le disposizioni stabilite nella

direttiva (UE) 2019/633 in materia di pratiche commerciali sleali nei rapporti tra imprese nella filiera agricola e alimentare.

Articolo 2: mantiene la maggior parte delle definizioni dell'attuale direttiva ma aggiunge quelle di "

procedura di accettazione o di verifica", ossia la procedura volta all'accertamento della conformità delle merci fornite o dei servizi prestati agli obblighi contrattuali, nonché di "debitore" e "creditore".

Articolo 3: è

più restrittivo rispetto agli articoli 3 e 4 dell'attuale direttiva, in quanto

limita il periodo di pagamento a un

massimo di 30 giorni di calendario (sia per le transazioni commerciali tra imprese che tra imprese e PA) ed

elimina qualsiasi

riferimento al

concetto di prassi e

clausole gravemente inique. Inoltre, le

eccezioni relative a un termine massimo di

60 giorni per l'

assistenza sanitaria e le

PA che svolgono attività economiche, di cui all'articolo 4, paragrafo 4, lettere a) e b) dell'attuale direttiva sono

soppresse. L'articolo conferma che il regolamento

non pregiudica eventuali termini più brevi che potrebbero essere previsti nel diritto nazionale.

Il medesimo periodo di pagamento di 30 giorni si

applica anche alla

fornitura di prodotti agricoli e alimentari non deperibili (attualmente fissato a un massimo di 60 giorni) di cui all'articolo 3, paragrafo 1, lettera a), punto i), secondo trattino, e all'articolo 3, paragrafo 1, lettera a), punto ii), secondo trattino, della citata

direttiva (UE) 2019/633, salvo che gli Stati membri prevedano per tali prodotti un periodo di pagamento più breve.

Una

procedura di accettazione o di verifica può essere prevista in via eccezionale nel diritto nazionale solo se strettamente necessaria in considerazione della natura specifica delle merci o dei servizi, ma

non può durare più di 30 giorni (senza deroghe).

Articolo 4 (

nuovo): è volto a garantire il trasferimento dei pagamenti lungo la catena di approvvigionamento negli appalti di lavori pubblici, imponendo all'

appaltatore principale di

dimostrare che i

subappaltatori diretti sono stati pagati.

Articolo 5 (

nuovo): si basa sulle disposizioni degli articoli 3 e 4 dell'attuale direttiva ma chiarisce che gli

interessi di mora sono dovuti automaticamente

quando sono soddisfatte le condizioni necessarie. Impone inoltre al debitore di fornire al creditore tutte le informazioni di cui abbia bisogno per garantire l'accettazione di una fattura. Chiarisce altresì che gli interessi di mora

maturano fino al pagamento dell'importo dovuto, in linea con la giurisprudenza (sentenza della Corte di giustizia UE del 20 ottobre 2022,

BFF Finance Iberia SAU/Gerencia Regional de Salud de la Junta de Castilla y León,

C-585/20). Il

creditore non può rinunciare al suo diritto di ottenere gli interessi di mora.

Articolo 6 (

nuovo):

armonizza il tasso d'interesse di mora (pari al tasso di interesse della BCE o della banca centrale nazionale per i paesi non area euro), maggiorato di otto punti percentuali.

Articolo 7: riflette il contenuto dell'articolo 5 dell'attuale direttiva sulla possibilità di

effettuare pagamenti a rate. Tuttavia, il versamento di ogni singola rata o singolo pagamento deve avvenire nei termini concordati e deve essere soggetto alle norme in materia di

mora di cui al nuovo regolamento.

Articolo 8: corrisponde all'articolo 6 dell'attuale direttiva.

Adegua però il

risarcimento forfettario delle spese di recupero all'inflazione (50 euro, invece che 40 attuali, o l'equivalente in valuta nazionale) e chiarisce che tale importo forfettario è dovuto per ogni singola transazione pagata in ritardo.

Articolo 9 (

nuovo): sostituisce l'articolo 7 dell'attuale direttiva. Al fine di evitare l'abuso della libertà contrattuale a danno del creditore, elimina il criterio della

"grave iniquità" in base al quale vanno attualmente valutate (ai fini della inefficacia o del diritto al risarcimento del danno) le clausole contrattuali relative alla

data o al periodo di pagamento, al

tasso dell'interesse di mora o al

risarcimento per i costi di recupero. Si stabilisce invece un elenco di

clausole contrattuali e prassi nulle e prive di effetto: fissazione di termini di pagamento più lunghi; clausole meno favorevoli per il creditore sugli interessi; termini più lunghi per le procedure di accettazione o verifica; clausole che ritardano la trasmissione della fattura.

Le

organizzazioni ufficialmente riconosciute come rappresentanti dei creditori o le organizzazioni che hanno un

legittimo interesse a rappresentare le imprese potranno

agire dinanzi alle autorità giurisdizionali o agli organismi amministrativi nazionali al fine di evitare i ritardi di pagamento.

Articolo 10: corrisponde all'articolo 9 della direttiva. In pratica, onde garantire il completo pagamento dell'importo dovuto, il venditore conserva il

diritto di proprietà sulle merci fintanto che non siano state pagate totalmente, qualora sia stata esplicitamente concordata una riserva di proprietà tra l'acquirente e il venditore prima della consegna delle merci.

Articolo 11: corrisponde all'articolo 8 della direttiva. Tra l'altro, onde assicurare l'applicazione dei giusti tassi di interesse, stabilisce che essi devono essere pubblicati dagli Stati membri e dalla Commissione.

Articolo 12: riguarda le procedure di recupero di crediti non contestati e corrisponde all'articolo 10 dell'attuale direttiva.

Articolo 13 (

nuovo): gli Stati membri devono

designare autorità nazionali incaricate dell'applicazione del regolamento, che devono cooperare con la Commissione e con le altre autorità nazionali competenti.

Articolo 14 (

nuovo): elenca i

poteri di cui devono godere le autorità nazionali per garantire l'applicazione del regolamento. Potranno effettuare

indagini di propria iniziativa o su denuncia,

imporre sanzioni e pubblicare le loro decisioni.

Articolo 15 (

nuovo): definisce le condizioni alle quali i

creditori e le associazioni di creditori possono

denunciare i ritardi di pagamento, nonché gli obblighi delle autorità nazionali in relazione a tali denunce.

Articolo 16 (

nuovo): promuove il ricorso volontario a meccanismi efficaci e indipendenti di

risoluzione alternativa delle controversie tra creditori e debitori.

Articolo 17 (

nuovo): mira a garantire

l'uso di strumenti digitali per l'applicazione del regolamento e la promozione della formazione in materia di strumenti di gestione del credito e di

alfabetizzazione finanziaria per le PMI al fine di ridurre i ritardi di pagamento.

Articolo 18: corrisponde all'articolo 11 della direttiva e dispone che la Commissione presenti una

relazione sull'attuazione del regolamento quattro anni dopo la sua entrata in vigore.

Al

l'Osservatorio dell'UE sui pagamenti (istituito nel 2022) la Commissione chiede di svolgere un ruolo sempre più importante nella raccolta, nel monitoraggio e nella diffusione di informazioni sulle prestazioni di pagamento nelle transazioni commerciali.

Infine, gli

articoli 19 (abrogazione) e

20 (entrata in vigore e applicazione) corrispondono agli articoli 13 e 14 dell'attuale direttiva, adeguati alla natura giuridica del regolamento.

|

Base giuridica

La base giuridica della proposta è costituita dall

'articolo 114 TFUE, che riproduce in larga misura il contenuto dell'articolo 95 del trattato che istituisce la Comunità europea su cui si fonda l'attuale direttiva sui ritardi di pagamento (che a sua volta è una rifusione della prima direttiva sul tema 2000/35/CE).

Si tratta di materia di competenza concorrente dell'UE e dei governi degli Stati membri

|

Sussidiarietà

La proposta è accompagnata da una "

Subsidiarity Grid" (Griglia di Sussidiarietà) che giustifica, più approfonditamente rispetto alla relazione introduttiva, la necessità e il valore aggiunto dell'azione legislativa a livello UE.

La Commissione motiva la necessità di intervenire legislativamente a livello di UE in quanto i

ritardi di pagamento interessano tutti gli Stati membri. Per facilitare la rapidità dei pagamenti si rendono quindi necessarie norme rigorose e coordinate, mentre l'attuazione di 27 soluzioni nazionali comporterebbe probabilmente una

mancanza di uniformità delle norme, la

frammentazione del mercato unico e

l'aumento dei costi per le imprese che operano in ambito transfrontaliero.

Alcuni Stati membri dell'UE hanno anche adottato norme più rigide rispetto a quelle della direttiva vigente quali, ad esempio, la fissazione di termini massimi di pagamento nelle transazioni tra imprese quando il creditore è una PMI e l'istituzione di organi di contrasto. Al fine di

evitare la disomogeneità nel mercato

unico dell'UE è necessario garantire che le norme siano applicate allo stesso modo.

|

Proporzionalità

La Commissione ritiene che la proposta rispetti il principio di proporzionalità poiché le misure previste

impongono alle imprese soltanto i costi necessari per conseguire gli obiettivi e rispondere alle esigenze immediate dei soggetti cui è destinata (come le imprese, in particolare le PMI). Inoltre, le misure

lasciano spazio alla discrezionalità degli Stati membri (ad esempio per quanto riguarda la designazione degli organi di contrasto, l'attuazione delle misure volte a garantire l'accesso alla formazione in materia di gestione del credito e ai mezzi di ricorso, l'individuazione delle prassi di pagamento inique).

|

Scelta dell'atto giuridico

A giudizio della Commissione, il ricorso ad un regolamento presenta numerosi vantaggi, tra cui la possibilità di affrontare efficacemente l'aspetto transfrontaliero dei ritardi di pagamento, stabilendo per elementi

chiave, come il termine massimo per i pagamenti e le procedure di verifica, il tasso d'interesse di mora e l'importo del risarcimento forfettario,

disposizioni identiche in tutta l'UE e direttamente applicabili. Nel contempo, gli Stati membri saranno autorizzati ad adottare disposizioni più rigorose su taluni aspetti. Il regolamento inoltre includerebbe, come già indicato in dettaglio, le disposizioni della direttiva vigente non interessate dalla revisione.

|

Esame presso le Istituzioni dell'UE

La proposta è esaminata secondo la

procedura legislativa ordinaria. Al Parlamento europeo è stata assegnata alla Commissione per il mercato interno e la protezione dei consumatori (IMCO).

|

Esame presso altri Parlamenti nazionali

Sulla base dei dati forniti dal

sito IPEX, l'esame dell'atto risulta avviato da parte dei parlamenti di Belgio (Camera dei rappresentanti), Repubblica Ceca (Senato), Finlandia, Germania (Bundesrat), Portogallo, Slovacchia e Svezia.

|