Il presente dossier fornisce indicazioni in merito agli impatti del cd. Superbonus e del Bonus facciate sul quadro di finanza pubblica anche alla luce delle principali modifiche apportate alla disciplina del Superbonus in sede di conversione parlamentare del DL 39/2024. In particolare, le informazioni contenute nella relazione tecnica al maxiemendamento governativo 1.0.1000, approvato al Senato e confluito nel testo approvato in via definitiva alla Camera, consentono di aggiornare:

· gli effetti complessivi del Superbonus e del Bonus facciate, integrando il quadro di consuntivo 2020-23, con il quadro previsionale connesso alla residua vigenza dell’agevolazione;

· le previsioni tendenziali di finanza pubblica illustrate nel DEF 2024, integrandole con gli effetti prodotti dall’approvazione del citato maxiemendamento.

Tali aspetti sono illustrati, rispettivamente, nei paragrafi 1 e 2. Sono altresì evidenziati alcuni aspetti inerenti ai profili di classificazione contabile del Superbonus.

In sede di conversione del DL 39/2024 il Governo ha presentato al Senato il maxiemendamento 1.0.1000 (di seguito maxiemendamento) volto, tra l’altro, ad estendere da 4 a 10 anni il periodo di rateizzazione delle detrazioni del Superbonus per le spese sostenute negli anni 2024-25.

Sulla base delle informazioni contenute nella relazione tecnica a corredo del maxiemendamento risulta possibile una ricognizione complessiva degli effetti del Superbonus e del Bonus facciate sul deficit e sul debito, integrando il quadro di consuntivo relativo al quadriennio 2020-23 - già oggetto di aggiornamento da parte dell’Istat - con un quadro previsionale per gli anni futuri di vigenza dell’agevolazione, come descritto nella relazione tecnica al maxiemendamento (anni 2024-2036).

Nella elaborazione che segue, il quadro ricognitivo e quello previsionale sul deficit e sul debito sono formulati considerando gli effetti del Superbonus comprensivi delle modifiche operate dal maxiemendamento, dunque con una fruizione delle detrazioni per le spese 2024-25 in 10 rate di pari importo; è altresì considerato l’impatto complessivo sul deficit e sul debito derivante dai crediti fiscali relativi al Bonus facciate per le spese sostenute nel periodo 2020-22, sulla base dei dati complessivi forniti dall’Istat nella nota del 26 aprile 2024.

Nella Nota del 26 aprile 2024 presentata nel corso dell’esame in Commissione referente al Senato del DL 39/2024, l’Istat ha fornito i dati relativi agli effetti del Superbonus sull’indebitamento netto per il periodo 2020-23: tali effetti risultano essere complessivamente pari, in valore assoluto, a oltre 150 miliardi di euro. L’Istat ha inoltre fornito la relativa imputazione annuale in termini di punti percentuali di Pil, indicando un’incidenza pari a 0,03 punti per il 2020, a 0,9 punti per il 2021, a 2,8 punti per il 2022 e a 3,9 punti per il 2023. In tale Nota l’Istat ha inoltre fornito il dato relativo all’impatto complessivo sul deficit del quadriennio 2020-23 del Superbonus e del bonus facciate, pari a oltre 175 miliardi di euro. L’impatto sul deficit del solo bonus facciate può essere quindi stimato, per il triennio 2020-22, nell’ordine di circa 23 miliardi di euro.

I risultati complessivi presentati nelle tavole 1.1 e 1.2, benché frutto di elaborazioni basate sui dati ufficiali dell’Istat e della relazione tecnica al maxiemendamento, scontano comunque un margine di approssimazione, dovuto alla parziale indeterminatezza di alcuni dei predetti dati. Si tratta in ogni caso di approssimazioni suscettibili di incidere solo marginalmente sui risultati esposti.

Più in dettaglio, le tabelle 1.1 e 1.2 presentano l’impatto del solo Superbonus sul deficit e sul debito lungo l’intero arco temporale in cui si esplicano gli effetti dell’ agevolazione. Tale impatto complessivo risulta pari a circa 165 miliardi di euro, elevato a circa 188 miliardi di euro aggiungendo i circa 23 miliardi di euro derivanti dal Bonus facciate. Rispetto all’importo totale, l’effetto già verificatosi nel quadriennio 2020-23 ammonta a poco oltre 175 miliardi di euro sul deficit (di cui circa 153 miliardi di euro dovuti al Superbonus e circa 23 miliardi al Bonus facciate, che ha esaurito i suoi effetti nel 2022). Per quanto riguarda invece il debito, l’impatto cumulato del Superbonus per il periodo 2020-2023 ammonta, come di seguito evidenziato, a soli 20,6 miliardi di euro circa, mentre non si dispone di informazioni ufficiali riferite alla modulazione annua dell’impatto del Bonus facciate.

La differenza di impatto sul deficit e sul debito è determinata dal criterio di classificazione contabile delle predette agevolazioni, che per il predetto periodo (2020-23) sono stati classificati come ‘pagabili’ e suscettibili quindi di determinare un onere per la finanza pubblica, in termini di maggiore spesa, interamente imputabile agli esercizi in cui l’agevolazione è maturata. L’impatto sul debito non risente invece di tale criterio di classificazione in quanto si produce anno per anno, per cassa, ossia secondo importi corrispondenti alle quote annue di effettiva fruizione del credito d’imposta a partire dall’annualità successiva a quella in cui la spesa agevolata è stata sostenuta e per l’intero periodo di fruizione rateale dell’agevolazione.

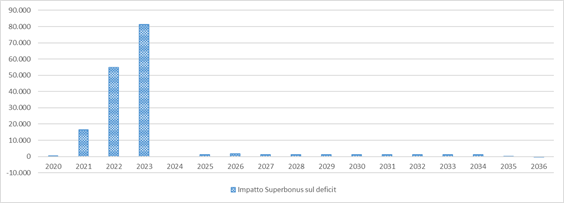

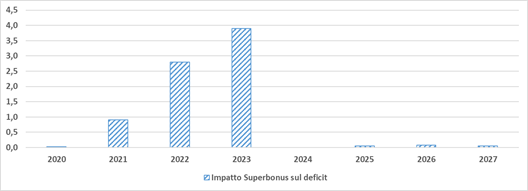

Sempre con riferimento al deficit (vedi tabella 1.1 e figure 1.1a e 1.1b), l’impatto annuale del Superbonus mostra un andamento crescente nel periodo 2020-23 (con un picco nel 2023 pari a circa 81 miliardi di euro), annullandosi del tutto nel 2024 e riducendosi in modo significativo a partire dal 2025. Tale andamento è la conseguenza della differente classificazione contabile dei crediti d’imposta maturati nel quadriennio 2020-23 rispetto a quelli del biennio 2024-25. Infatti, le detrazioni del Superbonus relative a tale biennio, a differenza dei crediti fiscali per Superbonus e Bonus facciate del quadriennio 2020-23, sono state classificate dall’Istat come crediti d’imposta ‘non pagabili’, e andranno pertanto registrate nel Conto economico della PA come minori entrate sulla base dell’effettiva fruizione temporale dell’agevolazione, determinando un incremento annuo di pari ammontare del deficit e del debito per l’intero periodo decennale di fruizione delle detrazioni. Ciò a differenza di quanto avvenuto per i crediti fiscali relativi al periodo 2020-23, classificati come ‘pagabili’, per i quali – come sopra illustrato - la corrispondenza temporale tra incremento del deficit e del debito è venuta meno.

Nel caso dei crediti “pagabili” l’onere per la finanza pubblica, classificato come maggiore spesa, ha determinato infatti un incremento annuo del deficit pari all’intero importo dell’agevolazione maturato nell’anno in cui la spesa agevolata è stata sostenuta, mentre l’impatto sul debito corrisponde alle quote annue di effettiva fruizione del credito d’imposta a partire dall’annualità successiva a quella in cui la spesa agevolata è stata sostenuta e per l’intero periodo di fruizione rateale dell’agevolazione.

Fig. 1.1 - Impatto del Superbonus sull’indebitamento netto

Segno positivo = aumento dell’indebitamento netto

a) Dati in milioni di euro

b) Dati in percentuale sul PIL

Fonte: Elaborazioni su dati della tabella 1.1.

Nota: Le proiezioni in termini di incidenza percentuale sul PIL sono limitate all’orizzonte di previsione per il quale risulta disponibile la proiezione del PIL nominale indicata nel DEF 2024.

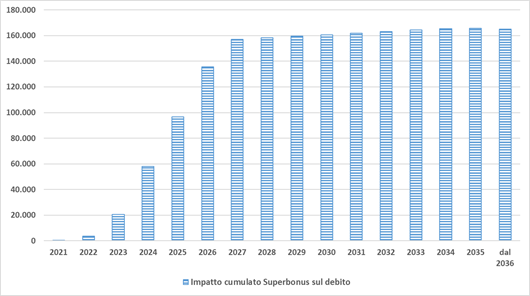

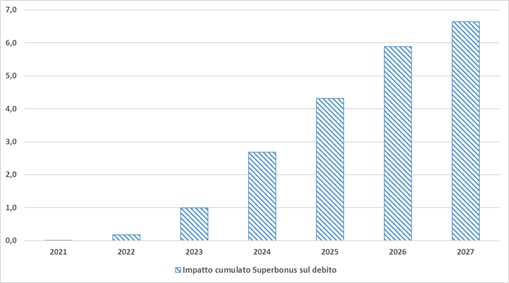

Con riferimento al debito (vedi tab. 1.2 e figure 1.2a e 1.2b), l’impatto annuale del Superbonus risulta marcatamente crescente fino al 2027, anno in cui si esaurisce la fruizione in quattro rate dei crediti d’imposta relativi alle spese sostenute nel 2023. In tale anno l’impatto cumulato sul debito del Superbonus raggiunge circa 157 miliardi, con un’incidenza sul PIL del 6,6 per cento. Dopo tale esercizio lo stock di debito mostra un aumento più contenuto, imputabile all’effetto delle detrazioni per il Superbonus ripartite su 10 annualità, relative alle spese 2024-25. Nell’anno terminale, il 2036, l’impatto sul debito del Superbonus ammonta a circa 165 miliardi.

Tab 1.2 - Impatto cumulato del Superbonus sul debito pubblico

Segno positivo = aumento del debito

a) Dati in milioni di euro

b) Dati in percentuale sul PIL

Fonte: Elaborazioni su dati della tabella 1.2.

Nota: Le proiezioni in termini di incidenza percentuale sul PIL sono limitate all’orizzonte di previsione per il quale risulta disponibile la proiezione del PIL nominale indicata nel DEF 2024.

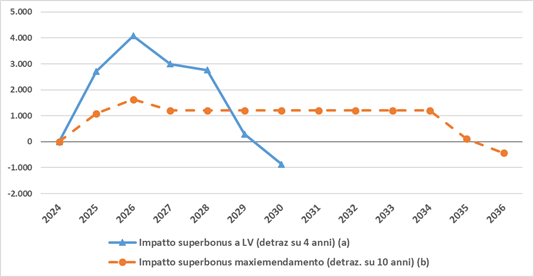

L’impatto del Superbonus e del Bonus facciate sul deficit e sul debito descritto nel paragrafo precedente è comprensivo degli effetti derivanti dall’intervento operato con il maxiemendamento governativo al DL 39/2024, che ha esteso da 4 a 10 anni il periodo di fruizione delle detrazioni per il Superbonus relative alle spese sostenute nel biennio 2024-25, determinando effetti di finanza pubblica positivi nel quadriennio 2025-2028 e negativi nei sei anni successivi, dal 2029 al 2036. Nel primo periodo, infatti, si genera un maggior gettito in quanto l’importo annuo della detrazione si abbassa sensibilmente rispetto a quanto sarebbe avvenuto in base alla rateizzazione quadriennale prevista dalla legislazione previgente. Nel secondo periodo, invece, si determina un minor gettito per il prolungarsi delle rate di detrazioni che, a legislazione previgente, sarebbero cessate dopo soli 4 anni.

L’impatto sul deficit e sul debito di tale intervento, illustrato nella tabella 2.1 e nella figura 2.1, mostra che nel quadriennio 2025-2028 si registra un miglioramento pari a circa 7,4 miliardi di euro complessivi, al quale corrisponde un peggioramento dello stesso importo per il periodo 2029-2036.

Tab. 2.1 - Effetto sul deficit derivante dalle modifiche operate dal maxiemendamento sul superbonus

Segno meno = peggioramento Dati in milioni di euro

Fonte: Elaborazioni su dati della relazione tecnica allegata al maxiemendamento 1.0.1000 al DL 39/2024.

Fig. 2.1 – Effetto del maxiemendamento sul superbonus a confronto con l’andamento a legislazione vigente

Segno più = aumento del deficit Dati in milioni di euro

Fonte: Elaborazioni su dati della relazione tecnica allegata al maxiemendamento 1.0.1000 al DL 39/2024.

Tali effetti finanziari, positivi e negativi, sono stati in massima parte compensati – dando quindi luogo ad un impatto finanziario neutrale – con altre modifiche apportate al DL 39/2024 nel corso dell’esame presso il Senato, eccezion fatta per una quota di maggior gettito, pari a 700 milioni nel 2025 e 1.700 milioni nel 2026, che è stata espressamente riservata al fine di conseguire un miglioramento degli andamenti tendenziali di finanza pubblica, in coerenza con gli obiettivi programmatici vigenti per gli anni 2025 e 2026 fissati dalla Nota di aggiornamento del Documento di economia e finanza 2023.

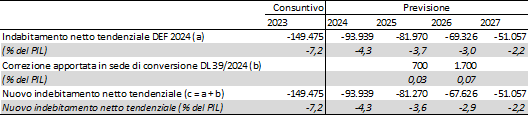

Infatti, come mostra la tabella seguente, l’andamento tendenziale del deficit previsto nel DEF 2024 presentava un peggioramento di un decimo di punto, sia nel 2025 che nel 2026, rispetto al corrispondente andamento programmatico della NADEF 2023.

Tab. 2.1 - Confronto tra valori del deficit nel DEF2024 e nella NADEF 2023

Dati in % del PIL

Fonte: Elaborazione su dati del DEF2024 e della NADEF 2023.

Nel DEF 2024 era comunque stata anticipata l’intenzione del Governo di correggere tale scostamento, riconducendo l’andamento tendenziale del deficit agli obiettivi programmatici già definiti dalla Nadef 2023.

La tabella seguente mostra come la correzione di 700 milioni nel 2025 e 1.700 milioni nel 2026, pari rispettivamente a 0,03 e a 0,07 punti di PIL, apportata all’andamento tendenziale del deficit in sede di conversione del DL 39/2024, sia sufficiente a colmare lo scostamento di 1 decimo di punto (arrotondato al primo decimale), precedentemente riscontrato sia per il 2025 che per il 2026 tra l’andamento tendenziale del deficit nel DEF 2024 e l’andamento programmatico dello stesso saldo nella NADEF 2023.

Tab. 2.2 – Correzione apportata al deficit tendenziale in sede di conversione del DL 39/2024

Dati in milioni di euro e in % del PIL

Fonte: Elaborazione su dati del DEF2024 e del DL 39/2024.

Oltre alla limitata correzione dei saldi sopra descritta, occorre evidenziare che altre disposizioni introdotte in sede di conversione del DL 39/2024 potrebbero indirettamente incidere sull’andamento tendenziale del deficit qualora si rivelassero in grado di modificare le condizioni di fruibilità dei crediti d’imposta del Superbonus e del Bonus facciate, in misura tale da incidere sui relativi profili di classificazione contabile.

Ci si riferisce in particolare alla disposizione che prevede che, dal 2025, le banche non potranno più compensare i crediti d’imposta acquistati negli anni precedenti con i propri debiti contributivi (ferma restando la possibilità di compensazione di tali crediti a valere sui propri debiti fiscali), cui la relazione ascrive potenziali effetti finanziari positivi, prudenzialmente non quantificati e non scontati ai fini dei saldi.

Qualora tale disposizione risultasse suscettibile di incidere in misura non trascurabile sulla capacità delle banche di utilizzare interamente i crediti acquistati, potrebbero discenderne conseguenze sulla classificazione come “pagabili” dei crediti d’imposta per Bonus facciate e Superbonus acquistati dalle banche nel periodo 2020-2023.

Tale classificazione è infatti condizionata alla sostanziale trascurabilità del fenomeno dei crediti "incagliati", ovvero non pienamente utilizzabili dagli operatori economici (incluse le banche).

Si osserva in particolare che il venir meno della possibilità di compensare i crediti d’imposta a valere sui contributi previdenziali - che sono un costo d’esercizio sempre presente nei bilanci bancari indipendentemente dalla redditività della gestione - limiterà la possibilità di compensazione dei crediti principalmente alle banche con una redditività positiva e con un conseguente debito d’imposta nei confronti dell’Erario, alla cui capienza sarà condizionata la misura dell’effettiva possibilità di fruizione dei crediti. Tale circostanza potrebbe rendere non trascurabile il fenomeno dei “crediti incagliati” ed incidere quindi sulla loro attuale classificazione contabile. Un’eventuale riclassificazione da “pagabili” a “non pagabili potrebbe a sua volta comportare conseguenze negative sul deficit previsto per il quadriennio 2024-2027 , a parità comunque di effetti sul debito pubblico.

Si ricorda che il parere finora reso da Eurostat, sulla base delle evidenze statistiche fornite da Istat, sulla classificazione come pagabili dei crediti per Bonus facciate e Superbonus ceduti nel periodo 2020-2023 è infatti soggetto a possibili revisioni al fine dei tenere conto delle conseguenze che i successivi interventi legislativi nel frattempo approvati possono produrre sulla fruibilità dei crediti. Un aggiornamento del parere di Eurostat è, ad esempio, atteso entro il 30 giugno 2024.