Rendiconto 2022 - Assestamento 2023 5 settembre 2023 |

Indice |

| Rendiconto 2022|Assestamento 2023|Le valutazioni della Corte dei Conti| |

Rendiconto 2022Il presente dossier è dedicato alle parti che interessano la Difesa nei disegni di legge concernenti il rendiconto 2022 e l'assestamento 2023. Per un inquadramento di carattere generale dei due provvedimenti si rinvia al dossier a cura del Dipartimento Bilancio del Servizio Studi.

Ministero della difesa: analisi della gestione per stato di previsione della spesa

Lo stato di previsione del Ministero della difesa (tabella n.12) contenuto nella legge di bilancio 2022 (legge n. 234/2021) recava per le spese finali le seguenti previsioni iniziali a 25.956,1 milioni di euro. Le previsioni definitive del Rendiconto per il 2022 risultano aumentate a 29.896,9 milioni di euro, con una variazione in aumento di quasi 4 miliardi di euro (+3.940,8 milioni di euro) rispetto alle previsioni iniziali della legge di bilancio. Tale incremento riguarda sia le spese correnti (+3.666 milioni) che quelle in conto capitale (+274,8 milioni). Le spese finali definitive del Ministero della difesa ammontano al 3,4% della spesa finale definitiva del Rendiconto dello Stato per il 2022.

Tab. 1 - Spese finali del Ministero della Difesa

(milioni di euro)

Eventuali scostamenti derivano dagli arrotondamenti.

Rispetto ai valori previsionali, i dati a consuntivo risultanti dalla gestione (esposti nell'ultima colonna e pari a 28.913,6 milioni di euro) sono risultati inferiori rispetto alle previsioni definitive, ma superiori rispetto alle previsioni iniziali. Con riferimento alle previsioni definitive, si rileva che la spesa del ministero della difesa è prevalentemente di parte corrente (23.834,2 mln di euro), infatti esse incidono sugli stanziamenti complessivi per il 79,7%, mentre quelle in c/capitale per il 20,3% (6.062,7 mln di euro).

Analisi della spesa per missioni e programmi

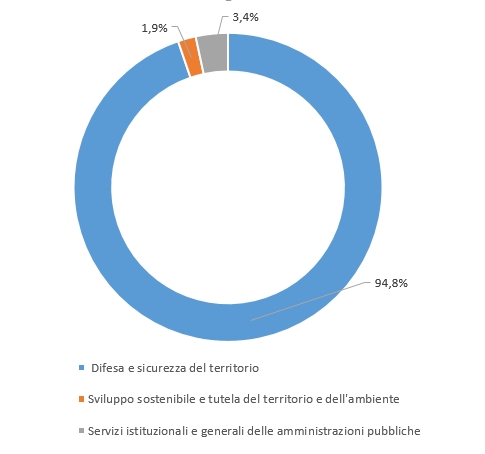

Nel 2022 lo stato di previsione del ministero della difesa risulta articolato in tre missioni e dieci programmi. Analizzando le spese di competenza definitive delle 3 missioni del Ministero, si segnala che la missione 5 "Difesa e sicurezza del territorio" (28.330,1 milioni di euro) è quella che assorbe quasi totalmente il complesso delle spese totali del Ministero stesso (94,8%). La tabella che segue fornisce l'indicazione delle spese articolate per missione, e il grafico successivo illustra, per le previsioni definitive, la ripartizione percentuale per le tre missioni citate.

Tab. 2 - Spese finali del Ministero della Difesa per missione (in milioni di euro)

Eventuali scostamenti derivano dagli arrotondamenti.

Fig. 1 - Spese finali del Ministero della Difesa per missione nel 2022

Fonte: elaborazione Servizio Studi - Dipartimento Difesa su dati del Rendiconto 2022

Come si desume dalla tabella, la variazione di competenza più importante interessa la missione 5 "Difesa e sicurezza del territorio", che ha registrato un aumento pari a 4,1 miliardi di euro. La missione 18 "Sviluppo sostenibile e tutela del territorio e dell'ambiente" (destinata alle esigenze della componente del Corpo forestale confluita nell'Arma) ha registrato una variazione pari a 84,6 milioni di euro, mentre la missione 32 "Servizi istituzionali e generali delle amministrazioni pubbliche" diminuisce di 272,8 milioni di euro.

Tab. 3 - Previsioni di spesa per i programmi della Missione 5 "Difesa e sicurezza del territorio" (in milioni di euro)

Eventuali scostamenti derivano dagli arrotondamenti.

Come si evince dalla tabella sopra riportata tutti i programmi subiscono una variazione di segno positivo. I programmi 5.1 - Approntamento e impiego Carabinieri per la difesa e la sicurezza (che riguarda le spese relative al complesso delle attività di addestramento, mantenimento in efficienza operativa e impiego operativo dell'Arma dei Carabinieri, escluse le esigenze direttamente riguardanti la componente forestale, che gravano sul programma della missione 18) e 5.2 - Approntamento e impiego delle forze terrestri (che fa riferimento alle spese per le attività di addestramento, mantenimento in efficienza operativa e impiego operativo dell'Esercito italiano (EI)) registrano incrementi superiori al milione di euro.

Il confronto con le previsioni definitive degli anni precedenti

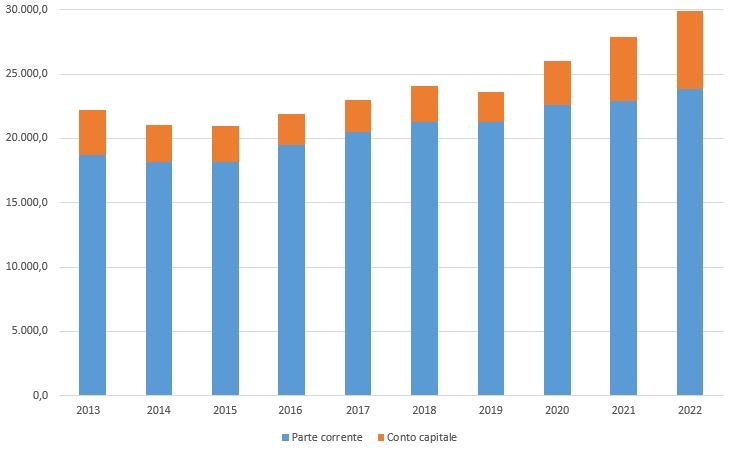

La tabella sottostante mostra l'evoluzione della spesa definitiva di competenza del ministero della difesa, riferita al periodo 2013-2022, divisa per titolo (parte corrente e conto capitale).

Tab. 4 - Serie storica delle previsioni definitive delle spese finali del Ministero della Difesa (milioni di euro)

Eventuali scostamenti derivano dagli arrotondamenti.

Come illustra il grafico seguente, dopo alcuni anni di incremento degli stanziamenti definitivi del Ministero della difesa, nel 2019 si è registrata una lieve diminuzione conseguente alla diminuzione della parte in conto capitale. Nel 2020, gli stanziamenti definitivi sono saliti a quasi 26 miliardi di euro, con un aumento di oltre il 10 per cento rispetto all'anno precedente. La crescita degli stanziamenti definitivi è continuata nel 2021 - anno in cui hanno raggiunto i 27,9 miliardi di euro (+7,4% rispetto al 2020) - e nel 2022, in cui gli stanziamenti sono aumentati di quasi 2 miliardi (+7,14%) arrivando a sfiorare la quota di 30 miliardi di euro. Il grafico mostra anche, nel tempo, una ricomposizione della spesa del Ministero, con un aumento percentuale delle spese in conto capitale rispetto alla spesa corrente. Fig. 2 - Serie storica delle spese finali del Ministero della Difesa suddivise per titolo (in milioni di euro)

Fonte: elaborazione Servizio Studi - Dipartimento Difesa sui dati dei Rendiconti dal 2013 al 2022

Analisi dei residui

Nel corso dell'esercizio, alla gestione di competenza si affianca la gestione dei residui. Si definiscono residui attivi le entrate accertate, ma rimaste da versare e da riscuotere e residui passivi le spese impegnate, ma rimaste da pagare. Nell'ambito dei residui occorre distinguere quelli provenienti dagli esercizi precedenti e quelli formatisi nel corso dell'esercizio considerato (residui di nuova formazione). I residui passivi c.d. "propri" si distinguono da quelli "impropri", detti anche residui passivi "di stanziamento", relativi a somme stanziate ma non impegnate nell'esercizio di competenza. In base alla normativa vigente, i residui "propri" relativi alle spese correnti sono mantenuti in bilancio per i due esercizi successivi a quello nel quale è stato assunto il relativo impegno di spesa. Fanno eccezione i residui relativi alle spese destinate ai trasferimenti correnti alle amministrazioni pubbliche, per i quali il termine di conservazione è fissato in tre esercizi (art. 34-bis, co. 2). Per i residui relativi a spese in conto capitale, i termini di conservazione in bilancio, ai fini del loro pagamento, sono fissati in tre esercizi finanziari successivi a quello dell'assunzione dell'impegno di spesa (co. 4). Decorsi tali termini, i residui delle spese in conto capitale si intendono perenti agli effetti amministrativi. I relativi importi sono pertanto eliminati dal conto del bilancio e riscritti come debito nel conto del patrimonio, in quanto a tali residui continuano a sottostare i relativi impegni giuridici di spesa. Le somme eliminate possono riprodursi in bilancio con riassegnazione alle pertinenti unità elementari di bilancio degli esercizi successivi. I residui delle spese correnti, invece, se non pagati entro i suddetti termini, costituiscono economie di bilancio. Per il loro mantenimento nel conto del patrimonio, in qualità di residui passivi perenti, occorre che l'amministrazione competente dimostri il permanere delle ragioni della sussistenza del debito, entro il termine previsto per l'accertamento dei residui riferiti all'esercizio scaduto. Per approfondimenti si rinvia al dossier generale sul Rendiconto 2022.

In relazione ai residui totali della Difesa, alla data del 31 dicembre 2022 i medesimi risultano aumentati di 476,3 milioni di euro di euro rispetto a quelli presenti al 1 gennaio 2022, passando da 1.134,8 milioni di inizio esercizio a 1.611,1 milioni, imputabile totalmente alle spese in conto capitale, come emerge dalla tabella seguente. Tab. 5 - Andamento dei residui nel Rendiconto 2022 (milioni di euro)

Eventuali scostamenti derivano dagli arrotondamenti.

Analisi della spesa di alcuni capitoli iscritti in altri stati di previsione

- il capitolo 7419, sul quale gravano le spese necessarie alla conduzione del programma di ammodernamento della flotta navale (con 656,6 milioni di stanziamento iniziale e a consuntivo); - il capitolo 7420, sul quale sono state impegnate le somme per i programmi Forza NEC 3^ e 4^ fase, M346, T345, HH101Combat SAR 3^ e 4^ fase (con 164,3 milioni di stanziamento iniziale e 174,6 milioni a consuntivo); - il capitolo 7421, per la parte che riguarda principalmente il settore aeronautico, sul quale sono stati assunti impegni per i programmi Forza NEC 1^ e 2^ fase, HH101 Combat SAR 1^ e2^ fase, SI.CO.TE, Eurofighter, Tornado, Elicotteri medi NH90 (con 1.162,6 milioni di stanziamento iniziale e a consuntivo); - il capitolo 7422, relativo alle spese per la realizzazione di piattaforme navali multiruolo (privo di stanziamenti) ; - il capitolo 7485, con impegni complessivi i programmi FREMM, VBM, FSAF B1NT, Futuro Elicottero esplorazione e scorta EES, Blindo Centauro (con stanziamenti iniziali di 522,6 milioni e finali di 523,5 milioni); - alcuni interventi sono collocati anche nel capitolo 7423, relativo agli interventi nei settori industriali ad alta tecnologia (con 561,4 milioni di stanziamenti iniziali e finali). Il Ministero dello sviluppo economico sostiene con il proprio bilancio i due terzi dei programmi di approvvigionamento dei sistemi d'arma gestiti dalla Difesa. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Assestamento 2023In via generale l'istituto dell'assestamento di bilancio dello Stato è previsto per consentire un aggiornamento, a metà esercizio, degli stanziamenti del bilancio, anche sulla scorta della consistenza dei residui attivi e passivi accertata in sede di rendiconto dell'esercizio scaduto al 31 dicembre precedente. Sotto questo profilo, il disegno di legge di assestamento si connette funzionalmente con il rendiconto del bilancio relativo all'esercizio precedente: l'entità dei residui, attivi e passivi, sussistenti all'inizio dell'esercizio finanziario, che al momento dell'elaborazione e approvazione del bilancio di previsione è stimabile solo in misura approssimativa, viene, infatti, definita in assestamento sulla base delle risultanze del rendiconto. Con il disegno di legge di assestamento le previsioni di bilancio formulate a legislazione vigente sono adeguate in relazione: a) per quanto riguarda le entrate, all'eventuale revisione delle stime del gettito; Poiché esse sono il frutto di una valutazione di carattere tecnico, eventuali modifiche possono essere determinate dall'evoluzione della base imponibile e dagli effetti derivanti dall'applicazione della normativa vigente. b) per quanto riguarda le spese aventi carattere discrezionale, ad esigenze sopravvenute; c) per quanto riguarda la determinazione delle autorizzazioni di pagamento, in termini di cassa, alla consistenza dei residui accertati in sede di rendiconto dell'esercizio precedente.

La disciplina dell'istituto dell'assestamento del bilancio dello Stato è contenuta all'articolo 33 della legge di contabilità e finanza pubblica (legge n. 196/2009), che ne prevede la presentazione entro il mese di giugno di ciascun anno. Il disegno di legge di assestamento riflette la struttura del bilancio dello Stato organizzato - secondo la disciplina recata dalla legge di contabilità n. 196/2009 - in missioni e programmi, che costituiscono le unità di voto. Come previsto dalla legge di contabilità (articolo 33, comma 3), anche in sede di assestamento possono essere modificati gli stanziamenti di spese predeterminate per legge in virtù della c.d. flessibilità di bilancio, fermo restando il divieto di utilizzare stanziamenti di conto capitale per finanziare spese correnti. I margini di flessibilità in sede di assestamento sono stati ampliati a seguito delle modifiche introdotte dall'articolo 5 della legge n. 163/2016, di riforma della legge di contabilità e finanza pubblica, che ha riformulato il comma 3 dell'articolo 33 della legge di contabilità prevedendo la possibilità che con il disegno di legge di assestamento possano essere proposte variazioni compensative tra le dotazioni finanziarie previste a legislazione vigente, limitatamente all'anno in corso, anche tra unità di voto diverse (laddove essa era originariamente limitata soltanto nell'ambito dei programmi di una medesima missione), fermo restando, anche in assestamento, la preclusione all'utilizzo degli stanziamenti di conto capitale per finanziare spese correnti

La legge di bilancio 2023-2025 (legge n. 197/2022) autorizza, per lo stato di previsione del Ministero della difesa, spese finali, in termini di competenza, pari a 27.748,5 milioni di euro nel 2023. La consistenza dei residui presunti al 1° gennaio 2023, risulta, nel progetto di bilancio presentato al Parlamento, di 755 milioni di euro di euro di cui 75,5 per la parte corrente e 679,3 per il conto capitale.

Tab 1 - Spese finali del Ministero della Difesa nella legge di bilancio 2023-2025

I totali esposti possono discostarsi di alcune unità rispetto al totale generale e ai corrispondenti totali parziali a causa degli arrotondamenti effettuati.

Il disegno di legge di assestamento del bilancio interviene sulle previsioni iniziali, sia per l'incidenza di atti amministrativi intervenuti nel periodo gennaio-maggio 2023 (1.045,4 milioni di euro per competenza e per cassa), che hanno già prodotto i loro effetti sulle poste di bilancio, sia per le variazioni contenute nel disegno di legge in esame (-41,9 milioni di euro per competenza e -24,6 milioni di euro per cassa). Le variazioni proposte alle previsioni di competenza sono correlate alle effettive esigenze di gestione e tengono conto della situazione della finanza pubblica; l'adeguamento delle autorizzazioni di cassa consegue invece all'accertata consistenza dei residui e alle variazioni proposte per la competenza, nonché alla valutazione delle concrete capacità operative dell'Amministrazione.

Variazioni per atto amministrativo

Le variazioni già introdotte in bilancio, e pertanto non soggette ad approvazione parlamentare, hanno determinato complessivamente un aumento di 1.045,4 milioni di euro delle previsioni di competenza e delle autorizzazioni di cassa. Tali variazioni, derivate da provvedimenti intervenuti nell'anno o da norme di carattere generale, sono riepilogate nella tabella seguente.

Tab. 2 - Variazioni per atto amministrativo per provvedimento di riferimento (milioni di euro)

I totali esposti possono discostarsi di alcune unità rispetto al totale generale e ai corrispondenti totali parziali a causa degli arrotondamenti effettuati.

Variazione proposta con il disegno di legge

La variazione proposta con il disegno di legge di assestamento 2023 prevede, per lo stato di previsione del ministero della Difesa, un decremento di circa 41,9 milioni di euro per la competenza e 24,6 milioni di euro per la cassa, come illustra la tabella sottostante (in milioni di euro).

Tab. 3 - Variazioni proposte dal ddl di assestamento 2023 per titolo di spesa

I totali esposti nella presente tabella possono discostarsi di alcune unità rispetto al totale generale a causa degli arrotondamenti effettuati.

La seguente tabella fornisce il quadro delle proposte di variazione, in termini di competenza, sia per atto amministrativo, sia proposte con il presente disegno di legge, riferite ai programmi ed alle missioni dello stato di previsione del Ministero della difesa. Si ricorda che lo stato di previsione del Ministero della difesa si articola in 3 missioni e 10 programmi, che, intesi quali aggregati diretti al perseguimento degli obiettivi definiti nell'ambito delle missioni, rappresentano le unità di voto parlamentare. Tab. 4 - Variazioni proposte dal ddl di assestamento 2023 per missioni e programmi (milioni di euro)

I totali parziali esposti nella presente tabella possono presentare scostamenti rispetto al totale generale e ai corrispondenti totali parziali esposti nei prospetti a causa degli arrotondamenti effettuati.

La variazione proposta con il disegno di legge di assestamento 2023 pari a -41,9 milioni di euro, è dovuta principalmente alla variazione della missione Missione "Difesa e sicurezza del territorio".

In conclusione, le previsioni per il bilancio 2023 pari a 27.748,5 milioni di euro vengono ad assestarsi in 28.752 milioni di euro, per la competenza, con una variazione complesiva in aumento di 1.003,5 milioni. Le previsioni iniziali di cassa, pari a 27.795,8 milioni di euro si assestano in 28.816,6 milioni di euro (+1.020,8 milioni), e le previsioni iniziali per i residui, pari a 755 milioni si assestano in 1.611,1 milioni (+856 milioni di euro). |

Le valutazioni della Corte dei ContiLa relazione della Corte dei conti sul rendiconto generale dello Stato 2022 (Tomo II, Vol. II, da pag. 165) analizza la gestione finanziaria del Ministero della difesa con riferimento alle spese allocate nelle missioni, nei programmi ed in alcune categorie economiche, indicando i principali risultati. Per un'analisi dettagliata si rinvia alla medesima Relazione.

In relazione ai profili di competenza della Difesa, in estrema sintesi le osservazioni della Corte sono le seguenti:

|