Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa)

|

| Autore: |

Servizio Studi - Dipartimento Bilancio |

| Titolo: |

Piano strutturale di bilancio di medio termine - Italia - 2025-2029 |

| Riferimenti: |

DOC N.1 |

| Serie: |

Documentazione di Finanza Pubblica Numero: 13 |

| Data: |

03/10/2024 |

| Organi della Camera: |

V Bilancio |

Piano strutturale di bilancio di medio termine

Italia 2025-2029

Doc. CCXXXII, n. 1

3 ottobre 2024

Servizio Studi - Ufficio per le ricerche nei settori economico e finanziario

Tel. 06 6706-2451 * studi1@senato.it - @SR_Studi

Tel. 06 6706-2451 * studi1@senato.it - @SR_Studi

Servizio Studi - Dipartimento Bilancio

Servizio Studi - Dipartimento Bilancio

Tel. 06 6760-2233 * st_bilancio@camera.it -@CD_bilancio

Servizio Bilancio dello Stato

Tel. 06 6760-2174 – 06 6760-9455 * bs_segreteria@camera.it

Osservatorio sulla finanza pubblica e sulle politiche di bilancio e per i rapporti con gli enti, nazionali e internazionali, competenti in materia

Tel.06 6760 5501 * osservatorio.fp@camera.it

Documentazione di finanza pubblica n. 13

La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

DFP13.docx

Premessa:

la proposta di piano strutturale di bilancio

La nuova programmazione della politica di bilancio e delle politiche economiche nazionali introdotta dalla riforma della governance economica europea (regolamento (UE) 2024/1263, regolamento (UE) 2024/1264, direttiva (UE) 2024/1265) è definita nel Piano strutturale di bilancio a medio termine (Piano strutturale di bilancio). Il Piano strutturale di bilancio stabilisce il quadro di riferimento programmatico per la gestione della finanza pubblica e la realizzazione di investimenti e riforme, valido per un periodo pari alla durata della legislatura nazionale. Il quadro di riferimento esposto nel Piano include un orizzonte temporale che arriva fino al 2029.

È prevista una disciplina transitoria relativa ai tempi di presentazione del primo Piano strutturale di bilancio, ai requisiti sulla programmazione e al relativo monitoraggio.

In base a quanto previsto dalla nuova normativa europea - regolamento (UE) 2024/1263 - e dalle linee guida pubblicate dalla Commissione europea il 21 giugno 2024, il Piano dovrebbe individuare:

· l’andamento della spesa netta per promuovere l’obiettivo di finanze pubbliche sane e sostenibili in un periodo di aggiustamento di quattro anni, che può essere esteso, a fronte di investimenti ambiziosi sino a sette anni (per ridurre complessivamente lo sforzo di bilancio annuo richiesto allo Stato membro);

· la traiettoria di riferimento o le informazioni tecniche trasmesse dalla Commissione europea;

· l’elenco degli investimenti e delle riforme da realizzare in funzione delle raccomandazioni specifiche per Paese, delle priorità concordate a livello europeo, nonché della complementarità con i fondi per la politica di coesione e l’avanzamento del PNRR;

· i dati sulle ipotesi macroeconomiche e di bilancio, sull’impatto previsto delle riforme e degli investimenti nel caso di proroga, sul livello e sul fabbisogno degli investimenti pubblici;

· le principali informazioni sull’iter di formazione del Piano, tenendo conto della discussione e approvazione della proposta da parte del Parlamento, nonché della consultazione della società civile, delle parti sociali, delle autorità regionali e degli altri portatori di interessi.

L’andamento della spesa netta stabilito nel Piano dovrebbe garantire:

i) che entro la fine del periodo di aggiustamento il rapporto debito/PIL sia su un sentiero di riduzione plausibile o rimanere a livelli prudenti al di sotto del 60 per cento nel medio termine e il disavanzo sia al di sotto del parametro del 3 per cento del PIL nel medio termine;

ii) il rispetto di una salvaguardia comune sul debito e di una salvaguardia di resilienza relativa al deficit;

La salvaguardia comune sul debito prevede una riduzione media minima annua del rapporto debito/PIL, calcolata dall’anno precedente l’inizio della traiettoria (2024), o dall’anno in cui si prevede l’uscita dalla procedura per disavanzi eccessivi, fino alla fine del periodo di aggiustamento, pari a 1 punto percentuale del PIL per i Paesi con un debito superiore al 90 per cento del PIL e a 0,5 punti percentuali per i Paesi con un debito tra il 60 e il 90 per cento. La salvaguardia di resilienza relativa al deficit, prevede che l’aggiustamento di bilancio continui, se necessario, fino al raggiungimento di un livello di disavanzo strutturale pari all’1,5 per cento del PIL, con un miglioramento annuale del saldo primario strutturale pari a 0,4 punti percentuali del PIL (ridotto a 0,25 punti in caso di estensione a sette anni).

iii) un aggiustamento minimo annuo strutturale di 0,5 punti percentuali del PIL per gli Stati membri soggetti alla procedura per disavanzi eccessivi.

Le nuove norme del regolamento (UE) 1264/2024 sulla procedura per disavanzi eccessivi prevedono che lo Stato debba ridurre il rapporto deficit/PIL realizzando ogni anno una correzione espressa in termini di saldo strutturale. Pertanto, in caso di aumento dei tassi di interesse sul debito, la correzione di bilancio richiesta corrisponderebbe a obiettivi di avanzo primario strutturale più elevati al fine di poter conseguire il livello del saldo strutturale considerato. Per tale ragione, nell’ambito delle disposizioni transitorie (considerando 23 del Regolamento (UE) 1264/2024) si prevede che la Commissione europea, per gli anni 2025, 2026 e 2027, nel valutare le procedure di disavanzo eccessivo, possa adeguare il saldo strutturale richiesto allo scopo di tenere conto dell'aumento dei tassi di interesse, a condizione che lo Stato spieghi come affronterà le Raccomandazioni specifiche per Paese e quali investimenti e riforme farà per affrontare le priorità comuni dell’UE.

Il livello di spesa netta programmato nel Piano indica lo spazio di bilancio disponibile per perseguire gli obiettivi di politica fiscale del Governo. Il livello di crescita della spesa netta esposto nel Piano non potrà essere modificato nella fase di attuazione fino al suo termine (2029) ad eccezione delle ipotesi previste dalla normativa europea vigente. Eventuali scostamenti dei tassi di crescita della spesa netta saranno monitorati a consuntivo e registrati annualmente nel conto di controllo dalla Commissione. Si rinvia ai paragrafi sulla spesa netta e sull’analisi di sostenibilità del debito (Debt Sustainability Analysis, DSA) per ulteriori dettagli.

Per una panoramica delle proposte di Piano strutturale di bilancio presentate dagli altri Stati membri e del processo di valutazione, si veda la pagina web “National medium-term fiscal-structural plans” della Commissione europea.

L’incertezza del contesto globale

La presentazione del primo Piano strutturale di bilancio dell’Italia si colloca in una fase dell’economia globale caratterizzata da numerosi fattori di incertezza geopolitica, già descritti dalla Commissione europea e dalle principali istituzioni economiche internazionali, che possono influenzare in modo sempre più rilevante le scelte e l’efficacia delle misure di politica economica.

L’elevato livello di incertezza dell’economia globale è prevalentemente legato ai cambiamenti del clima, allo sviluppo e la diffusione di innovazioni tecnologiche che avranno notevoli ricadute sulla competitività e le condizioni del lavoro, l’emergere di tensioni geoeconomiche avverse alle regole multilaterali del commercio mondiale e di nuove forme di competizione destinate ad accrescere i momenti di crisi nei rapporti di forza tra le potenze globali.

Il quadro macroeconomico nazionale

Relativamente ai recenti andamenti dell’economia nazionale, il Piano strutturale di bilancio mette in rilievo come nel primo semestre del 2024 la dinamica del PIL si sia mantenuta in linea con le previsioni formulate nel DEF dello scorso aprile, nonostante il permanere di un contesto geopolitico mondiale incerto e di una politica monetaria, a livello dell’area euro, ancora restrittiva. Dopo l’incremento congiunturale del primo trimestre (+0,3 per cento), il PIL ha segnato un lieve aumento su base congiunturale anche nel secondo trimestre 2024 (+0,2%), registrando il quarto tasso di crescita positivo consecutivo.

Il Piano strutturale di bilancio presenta due scenari di previsioni macroeconomiche, uno tendenziale e l’altro programmatico. Lo scenario programmatico incorpora l’impatto sull’economia delle nuove misure che saranno adottate con la prossima legge di bilancio.

Lo scenario macroeconomico di partenza resta pertanto quello a legislazione vigente, secondo l'approccio adottato nei precedenti documenti di programmazione. Il quadro macroeconomico programmatico per gli anni 2025 e successivi presentato dal Piano include l’impatto sull’economia delle misure che saranno adottate con la prossima manovra di bilancio.

Da un confronto tra le previsioni di crescita della Commissione europea e quelle esposte nel Piano si osserva che nelle Spring Forecast 2024 dello scorso maggio, la Commissione prefigurava per il 2024 e il 2025 una crescita dello 0,9 % e dell’1,1 % del PIL, sulla base di uno scenario tendenziale a politiche invariate, mentre lo scenario programmatico riportato nel Piano stima una crescita, rispettivamente dell’1% e dell’1,2%. Per il 2025, le stime tendenziali dei principali previsori è lievemente inferiore rispetto a quella del Piano: secondo il FMI il tasso di crescita del PIL reale sarà pari allo 0,9% e secondo l’OCSE il PIL reale crescerà dell’1,1%.

La proroga del termine per la trasmissione del Piano alle istituzioni europee

La disciplina transitoria stabilita dal citato regolamento prevede altresì la presentazione alle istituzioni europee del primo Piano entro il 20 settembre 2024, salvo proroghe concordate con la Commissione. Il Governo italiano ha comunicato alla Commissione (con lettera formale del 4 settembre) l’intenzione di posticipare la trasmissione del Piano al fine di poter disporre della revisione dei dati di contabilità nazionale pubblicati dall’ISTAT lo scorso 23 settembre. Secondo quanto riportato nel documento in esame, l’invio del Piano alle istituzioni europee dovrebbe avvenire entro la metà di ottobre, quando è prevista la trasmissione del Documento programmatico di bilancio.

L’iter di formazione del Piano strutturale di bilancio

Sulla base delle condizioni previste dalla normativa europea e dello scambio tecnico avuto con il Governo, il 21 giugno 2024 la Commissione ha trasmesso all’Italia la traiettoria di riferimento della spesa netta. Nel mese successivo, si è svolto un dialogo tecnico tra il Governo e la Commissione europea per discutere i principali contenuti del Piano, tra cui il sentiero di spesa netta, le prospettive economiche e fiscali e il programma di riforme e investimenti. Il 26 luglio il Consiglio dell’UE ha avviato una procedura per i disavanzi eccessivi nei confronti dell’Italia e di altri sei Stati membri.

A settembre l’Ufficio Parlamentare di Bilancio ha trasmesso al Ministero dell’economia e delle finanze (MEF) i propri rilievi relativi al quadro macroeconomico tendenziale provvisorio del Piano strutturale di bilancio di medio termine (PSB) 2025-29 e, in data 25 settembre 2024, l’UPB ha inviato una lettera di conferma della validazione del quadro macroeconomico tendenziale aggiornato alla luce delle stime diffuse dall’Istat relative alla revisione generale dei Conti Economici Nazionali.

Il 25 settembre il Governo ha presentato alle parti sociali lo schema di Piano strutturale di bilancio. Il Piano è stato quindi deliberato dal Consiglio dei Ministri e trasmessa al Parlamento il 27 settembre.

Dopo l’esame parlamentare, il Governo dovrà inviare il Piano alle istituzioni europee. La Commissione valuterà la proposta entro sei settimane. Il Piano dovrà infine essere approvato con raccomandazione dal Consiglio dell’UE.

L’esame parlamentare

Per lo svolgimento dell’esame parlamentare dello schema del Piano, si applicheranno le procedure attualmente previste per l’esame del DEF, in attuazione, dell’articolo 118-bis del Regolamento della Camera dei deputati e dell’articolo 125-bis del Regolamento del Senato della Repubblica. Lo schema di Piano è assegnato alle Commissioni Bilancio dei due rami del Parlamento in sede referente, nonché a tutte le altre Commissioni permanenti e alla Commissione parlamentare per le questioni regionali in sede consultiva. Le due Commissioni Bilancio possono quindi procedere, anche congiuntamente, all’acquisizione dei necessari elementi conoscitivi sui contenuti dello schema del Piano nell’ambito di un programma di audizioni. A seguito dell’espressione dei pareri delle altre Commissioni, le Commissioni Bilancio procedono all’approvazione della relazione da presentare all’Assemblea. In tale fase è possibile anche la presentazione di eventuali relazioni di minoranza. La deliberazione sullo schema del Piano da parte delle Assemblee dei due rami del Parlamento ha luogo con l’approvazione di risoluzioni che approveranno il Piano e il livello dell’andamento della spesa netta riferita al periodo di aggiustamento.

L’estensione del periodo di aggiustamento di bilancio

Secondo le disposizioni transitorie, durante il periodo in cui è in vigore il Dispositivo per la ripresa e la resilienza, gli interventi del PNRR possono essere presi in considerazione per l’estensione del periodo di aggiustamento di bilancio da quattro a sette anni. Inoltre, tale disciplina transitoria prevede che i progetti di spesa finanziati con i prestiti del PNRR o con forme di cofinanziamento nazionale di programmi dell’UE negli anni 2025 e 2026 possano valere per modulare in modo più graduale la correzione di bilancio richiesta durante il percorso di aggiustamento.

Nonostante il Piano rappresenti un documento di programmazione valido fino al 2029, il Governo italiano – secondo quanto si apprende dal Piano – intende richiedere l’estensione del periodo di aggiustamento di bilancio da quattro a sette anni. Di conseguenza, il Piano espone la programmazione delle correzioni di bilancio richieste dalla nuova governance economica in un orizzonte temporale che arriva al 2031.

Le principali finalità del Piano strutturale di bilancio del Governo

· Porre le basi di una programmazione pluriennale della politica di bilancio, tendente alla sostenibilità delle finanze pubbliche (seguendo un determinato percorso della spesa netta nazionale) e all’aumento della crescita potenziale supportata da riforme e investimenti;

· affrontare le criticità strutturali del sistema economico e sociale dell’Italia, tra cui quelle riportate nel Country Report 2024 e nelle Raccomandazioni specifiche per Paese;

· contribuire al raggiungimento degli obiettivi connessi alle priorità comuni dell'UE.

Il percorso di aggiustamento del bilancio

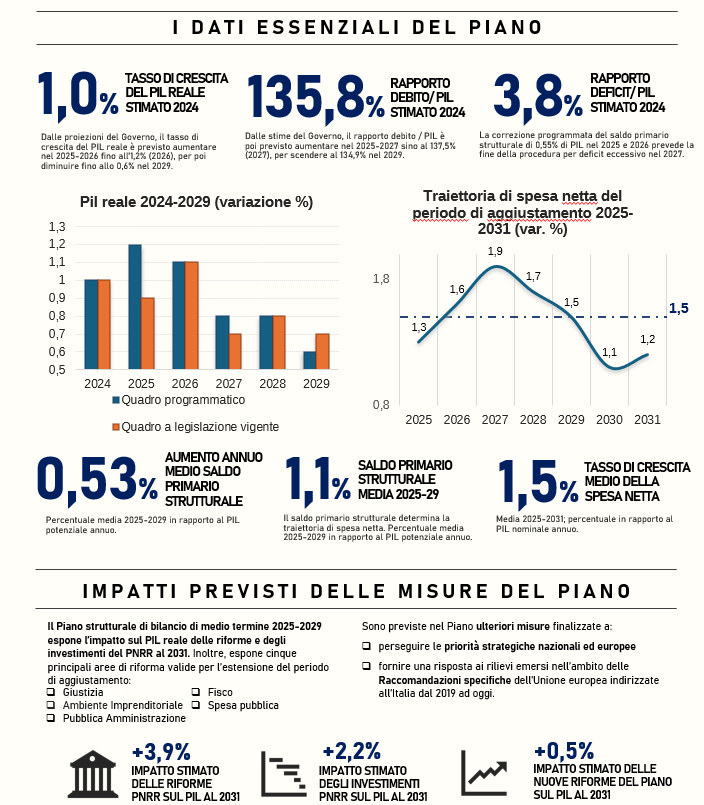

Il livello dell’andamento della spesa netta previsto dal Governo tiene conto della necessità di ricondurre il rapporto tra indebitamento netto e PIL al di sotto della soglia del 3 per cento nel 2026, in linea con le previsioni della NADEF 2023 e del DPB del 2024. Si propone altresì di rispettare i criteri dell’analisi di sostenibilità del debito e le condizioni previste dalla normativa europea vigente. Il tasso di crescita della spesa netta indicato dal Governo risulta in linea con la correzione strutturale minima richiesta dalla procedura per disavanzi eccessivi.

In considerazione di tali condizioni, il percorso di aggiustamento del bilancio fino al 2031 richiederebbe una correzione media del saldo primario strutturale prevista pari allo 0,53 % del PIL. Il percorso di aggiustamento programmato esposto nel Piano si caratterizza per un’anticipazione della correzione di bilancio nei primi due anni, con obiettivi di correzione annuale del saldo primario strutturale pari a circa lo 0,55 % del PIL nel 2025 e 2026, e obiettivi per una correzione lineare pari a circa lo 0,52 % del PIL per gli anni dal 2027 al 2031.

Secondo quanto esposto nel Piano elaborato dal Governo, i citati obiettivi di correzione annuale del saldo primario strutturale corrispondono al tasso medio di crescita annuale della spesa netta espresso a prezzi correnti - pari all’1,5% fino al 2031 - che la Commissione europea ha formulato nella traiettoria di riferimento trasmessa lo scorso giugno.

Il Governo adotta una metodologia differente da quella della Commissione europea per stimare l’andamento dei principali indicatori di bilancio. Nel Piano si fa presente come, introducendo il citato tasso medio di crescita annuale della spesa netta, il deficit possa migliorare più rapidamente di quanto previsto dalle stime della Commissione europea pur considerando le previsioni di crescita prudenziali. Ciò deriverebbe dal fatto che l’Analisi della sostenibilità del debito (Debt Sustainability Analysis, DSA) della Commissione si fonda su una metodologia che considera parametri comuni per tutti gli Stati membri e dati di partenza differenti rispetto a quelli usati dal Governo, per quanto riguarda sia il profilo annuale dell’aggiustamento sia il valore dei dati di finanza pubblica considerato. Le metodologie impiegate dal Governo consentirebbero altresì un più elevato grado di titolarità nazionale delle scelte di programmazione economica.

Infine, il Piano espone anche le variabili rilevanti per la sostenibilità delle finanze pubbliche: i saldi di bilancio nominali e strutturali, gli investimenti pubblici, con particolare enfasi sulla componente finanziata da risorse nazionali, gli interessi passivi e il rapporto debito/PIL.

Le riforme e gli investimenti del Piano

Nel Piano strutturale di bilancio è espresso l’impegno a completare l’attuazione del PNRR ed a estenderne la portata negli anni futuri. Negli anni 2025 e 2026 l’Italia concentrerà i propri sforzi per conseguire la piena attuazione del PNRR, mentre, negli anni successivi l’azione riformatrice sarà dedicata a consolidare e sviluppare ulteriormente i risultati raggiunti.

Il PNRR, a seguito delle ultime modifiche (Decisione di esecuzione del Consiglio dell’UE dell'8 dicembre 2023 e del 14 maggio 2024), ha una dotazione finanziaria pari a 194,4 miliardi di euro (di cui 122,6 miliardi di prestiti e 71,8 miliardi di sovvenzioni), organizzata in 10 scadenze semestrali, per la realizzazione di 66 riforme e 150 investimenti, per un totale di 618 traguardi e obiettivi.

Per quanto concerne l’avanzamento procedurale, si fa presente come dalla Quinta Relazione del Governo sullo stato di attuazione del PNRR al 30 giugno 2024 risultino attivati, ossia finanziati e in corso di esecuzione, interventi PNRR per un valore complessivo di circa 165 miliardi di euro, pari all’85 per cento della dotazione complessiva del Piano. La spesa sostenuta si attesta a 53,4 miliardi di euro (dato REGIS al 24 settembre 2024). Gli interventi non ancora attivati, con un valore complessivo pari a 29,6 miliardi di euro, si riferiscono a misure introdotte con la revisione del PNRR approvata l’8 dicembre 2023 e ad altre misure per le quali la fase di selezione dei progetti da finanziare è in via di conclusione.

Dopo il 2026 il Piano prevede ulteriori interventi strutturali volti a migliorare la qualità delle istituzioni e quella dell’ambiente imprenditoriale con interventi in cinque ambiti:

· giustizia;

· amministrazione fiscale;

· gestione responsabile della spesa pubblica;

· supporto alle imprese e promozione della concorrenza;

· Pubblica Amministrazione.

La previsione di quest’ultime misure, che tiene in considerazione anche gli altri programmi di intervento già avviati dall’Italia (il Piano Nazionale Integrato per l’Energia e il Clima, il Programma strategico per il decennio digitale 2030 e il cosiddetto “Piano Mattei per l’Africa”), è finalizzata all’estensione del periodo di aggiustamento di bilancio a sette anni.

Il Piano descrive anche altre politiche di carattere settoriale per il perseguimento delle priorità strategiche nazionali ed europee, che necessiteranno di forme di coordinamento con gli altri Stati membri dell’UE: la resilienza sociale ed economica, l’attuazione del pilastro europeo dei diritti sociali (inclusi i relativi obiettivi in materia di natalità, occupazione, competenze e riduzione della povertà); la transizione verde e quella digitale; lo sviluppo delle filiere produttive compatibile con il contrasto ai cambiamenti climatici; la sicurezza energetica; il contrasto al degrado e all’illegalità. Il Piano include anche delle misure per il rafforzamento della capacità di difesa.

Gli interventi delineati nel Piano offrono altresì una risposta ai rilievi emersi nell’ambito delle Raccomandazioni specifiche del Consiglio dell’UE indirizzate all’Italia dal 2019 ad oggi.

Nel dettaglio, le Raccomandazioni specifiche per l’Italia 2024 sono le seguenti:

1. Presentare tempestivamente il piano strutturale di bilancio di medio termine; nel rispetto del patto di stabilità e crescita riformato, limitare nel 2025 la crescita della spesa netta a un tasso coerente, tra l'altro, con l'obiettivo di instradare il debito delle amministrazioni pubbliche su una traiettoria di riduzione plausibile a medio termine e di ridurre il disavanzo delle amministrazioni pubbliche portandolo verso il valore di riferimento del 3 % del PIL stabilito dal trattato; rendere il sistema tributario più propizio alla crescita, con particolare attenzione alla riduzione del cuneo fiscale sul lavoro e in linea con gli obiettivi di sostenibilità di bilancio, anche riducendo le spese fiscali e aggiornando i valori catastali, garantendo nel contempo l'equità e la progressività e sostenendo la transizione verde;

2. Rafforzare la capacità amministrativa di gestire i fondi dell'UE, accelerare gli investimenti e mantenere lo slancio nell'attuazione delle riforme; affrontare le sfide pertinenti, ai fini di un'attuazione continuativa, rapida ed efficace del piano per la ripresa e la resilienza, compreso il capitolo dedicato al piano REPowerEU, assicurando il completamento delle riforme e degli investimenti entro agosto 2026; accelerare l'attuazione dei programmi della politica di coesione; nell'ambito del riesame intermedio, continuare a concentrarsi sulle priorità concordate, tenendo conto delle possibilità che l'iniziativa riguardante la piattaforma per le tecnologie strategiche per l'Europa offre per migliorare la competitività;

3. Contrastare le tendenze demografiche negative per attenuarne gli effetti sulla crescita potenziale, anche attraendo e trattenendo lavoratori dotati di competenze adeguate e affrontando le sfide del mercato del lavoro, in particolare per le donne e i giovani e in termini di povertà lavorativa, specie per i lavoratori con contratti atipici;

4. Definire una strategia industriale e di sviluppo per ridurre le disparità territoriali razionalizzando le misure politiche vigenti e tenendo presenti i progetti infrastrutturali fondamentali e le catene del valore strategiche; superare le rimanenti restrizioni alla concorrenza, in particolare nel settore del commercio al dettaglio, nelle professioni regolamentate e nel comparto ferroviario.

Infine, il Piano nel suo insieme mira a sviluppare ulteriormente quanto intrapreso con il PNRR in particolare con riguardo agli investimenti per migliorare le prospettive demografiche, l’istruzione e la ricerca, nonché l’allineamento delle competenze dei lavoratori a quelle richieste dal mercato del lavoro, oltre ad assicurare maggiori servizi di cura per la prima infanzia, il potenziamento delle politiche attive per il mercato del lavoro e la coesione economica e sociale, nonché ad accelerare le transizioni verde e digitale.

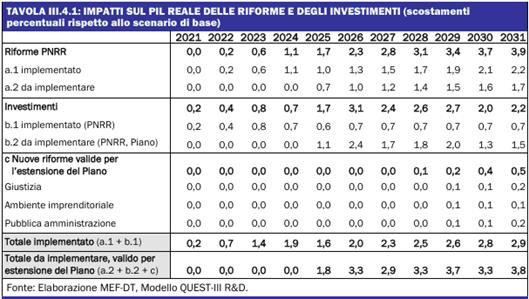

L’impatto macroeconomico delle misure del Piano strutturale di bilancio

Il Piano strutturale di bilancio espone anche la stima dell’impatto sul PIL reale delle riforme e degli investimenti del PNRR fino all’anno 2031, suddividendo tale impatto tra le riforme implementate e da implementare e tra gli investimenti implementati e da implementare.

Sono inoltre analizzati gli impatti sul PIL delle nuove riforme valide per l’estensione del Piano strutturale di bilancio. La riforma prevista dal Piano relativa all’amministrazione fiscale è valutata nell’ambito del Quadro Macroeconomico Programmatico del disegno di legge di bilancio 2025. Tuttavia, nel Piano si afferma che le misure in materia fiscale potrebbero avere un impatto positivo anche nel lungo periodo (per maggiori dettagli si rimanda al paragrafo 4 della parte III sull’impatto del Piano sulla crescita).

Nel Piano si afferma pertanto che l’insieme delle riforme PNRR implementate produrrebbe un incremento del livello del PIL del 2,2 per cento al 2031; il completamento delle riforme da implementare produrrebbe, al 2031, un ulteriore aumento di 1,7 punti percentuali. L’insieme degli investimenti PNRR implementati porterebbe ad un aumento del livello del PIL dello 0,7 per cento nel 2031, a cui si sommerebbe un ulteriore effetto positivo pari a 1,5 punti percentuali realizzando anche gli ulteriori investimenti da implementare dopo il 2024.

Per quanto riguarda le nuove misure valide per l’estensione del Piano, queste produrrebbero un aumento del livello del PIL al 2031 dello 0,5 per cento.

Nel complesso, le misure valide per l’estensione del Piano, ovvero gli investimenti e le riforme da implementare del PNRR e le nuove riforme, potrebbero condurre ad un aumento del PIL del 3,8 per cento entro il 2031.

La fase di attuazione del Piano

Dopo l’approvazione con raccomandazione da parte del Consiglio dell’UE del livello di variazione della spesa netta, il Piano sarà realizzato secondo le misure previste annualmente dalla legge di bilancio e dalle altre politiche pubbliche. Il monitoraggio è demandato alla Relazione annuale sui progressi compiuti, da trasmettere alla Commissione entro il 30 aprile di ogni anno.

Si segnala, infine, che il Governo ha elencato nel Piano una serie di disegni di legge collegati alla manovra di finanza pubblica per il 2025-2027.

I disegni di legge collegati alla manovra

Il Piano presenta il seguente elenco di disegni di legge collegati alla manovra di finanza pubblica per il 2025:

· Disegno di legge di revisione delle circoscrizioni giudiziarie, anche con riferimento al Tribunale per le persone, per i minorenni e per le famiglie;

· Disposizioni per la revisione dei servizi per i cittadini e le imprese all'estero;

· Misure di rafforzamento dei settori dell’agricoltura, della pesca e delle foreste;

· Disposizioni in materia di riforma del settore ippico;

· Disposizioni in materia di riforma del sistema venatorio;

· Disposizioni per la revisione del sistema sanzionatorio per gli illeciti in agricoltura e dei reati agroalimentari;

· Misure di sostegno alla filiera dell’editoria libraria;

· Revisione del Testo Unico degli enti locali;

· Disposizioni in materia di semplificazione ed efficientamento del sistema nazionale di istruzione;

· Disposizioni in materia di valorizzazione del patrimonio edilizio scolastico;

· Riforma delle amministrazioni straordinarie e della vigilanza sulle società cooperative e fiduciarie – Delega al Governo;

· Disegno di legge recante misure per favorire l’attrazione di investimenti e la destagionalizzazione dei flussi turistici – ‘Destinazione Italia’;

· Disegno di legge per il rilancio degli investimenti strategici nelle infrastrutture e nelle reti di trasporto, nella prospettiva di bilancio strutturale;

· Interventi in materia di disciplina pensionistica;

· Disposizioni in materia di lavoro (A.C. 1532-bis);

· Interventi a favore delle politiche di contrasto alla povertà;

· Rafforzamento del sistema della formazione superiore e della ricerca;

· Delega al Governo in materia di politiche abitative per gli studenti universitari;

· Misure in materia di riorganizzazione e potenziamento dell’assistenza territoriale nel SSN e dell’assistenza ospedaliera;

· Delega in materia di riordino delle professioni sanitarie e degli enti vigilati dal Ministero della salute;

· Misure a sostegno delle famiglie numerose;

· Disposizioni in materia di giovani e servizio civile universale e deleghe al Governo per il riordino della materia [non ancora presentato];

· Delega per la revisione della gestione dei diritti audiovisivi, connessi agli eventi e ai contenuti, e per lo sviluppo delle infrastrutture in ambito sportivo;

· Disposizioni per la semplificazione e la digitalizzazione dei procedimenti in materia di attività economiche e di servizi a favore dei cittadini e delle imprese [A.S. 1184];

· Disposizioni in materia di sviluppo della carriera dirigenziale e della valutazione della performance del personale dirigenziale e non dirigenziale delle pubbliche amministrazioni;

· Misure in materia di economia del mare;

· Codice in materia di disabilità;

· Disposizioni volte a contrastare la pubblicazione di recensioni integranti pratiche commerciali ingannevoli;

· Disegno di legge recante delega a introdurre un quadro legislativo di riferimento per la filiera carbon capture and storage (CCS), anche disciplinando le attribuzioni dell’Autorità di regolazione per energia reti e ambiente in materia;

· Disegno di legge recante un quadro legislativo ad hoc per lo sviluppo dell’idrogeno, l’assetto regolatorio del settore e delle relative infrastrutture di rete;

· Disegno di legge recante delega a introdurre un quadro legislativo di riferimento per accogliere la proposta di ripresa della produzione di energia nucleare in Italia a partire dal 2030, come inserita nel PNIEC 2024, abilitando le necessarie infrastrutture, potenziando le risorse umane, promuovendo partenariati pubblico-privati nell’ambito dell’intero sistema nucleare, incentivando accordi internazionali e creando un quadro finanziario stabile e sostenibile in grado di promuovere investimenti privati in un settore particolarmente capital intensive quale quello del nucleare;

· Disegno di legge recante previsioni normative in tema di mercato del gas naturale e rinnovabile, volte, tra l’altro, a disciplinare la materia dello stoccaggio del gas naturale in un’ottica di incremento del grado di sicurezza degli approvvigionamenti;

· Disegno di legge recante la disciplina del sistema di governo per l’adempimento agli obblighi di riduzione delle emissioni di metano nel settore dell’energia, in conformità al regolamento (UE) 2024/1787 del Parlamento europeo e del Consiglio, del 13 giugno 2024.

Il Governo conferma, altresì, quale collegato alla decisione di bilancio il disegno di legge già indicato nel precedente Documento programmatico (DEF 2024):

· Disegno di legge recante norme di principio in materia di Intelligenza artificiale (A.S. 1146).

Al riguardo si rammenta che sono stati presentati alle Camere i seguenti disegni di legge dichiarati collegati sulla base di precedenti documenti programmatici (NADEF 2023) e che tali provvedimenti non risultano compresi nell’elenco presente nel documento trasmesso dal Governo:

· Disegno di legge recante modifiche alla legge 21 luglio 2016, n. 145, disposizioni concernenti la partecipazione dell'Italia alle missioni internazionali" (approvato dal Senato) (A.C. 2049);

· Disegno di legge per la semplificazione e la digitalizzazione dei procedimenti in materia di attività economiche e di servizi a favore dei cittadini e delle imprese (A.S. 1192);

· Disegno di legge recante modifiche alla disciplina della magistratura onoraria del contingente ad esaurimento (A.C. 1950);

· Disegno di legge recante disposizioni in materia di economia dello spazio (A.C. 2026).

Nel nuovo quadro di governance la correzione del saldo primario strutturale funzionale all’obiettivo di riduzione e sostenibilità del debito viene assicurata attraverso l’individuazione di un unico strumento, consistente nel limite annuo da porre alla crescita dell’aggregato di spesa primaria netta finanziata a livello nazionale.

Tale aggregato costituisce una variabile posta in larga misura sotto il controllo dei governi e composta dall’insieme della spesa delle amministrazioni pubbliche, da cui sono detratte le spese per interessi, le spese finanziate da trasferimenti europei e i corrispondenti cofinanziamenti nazionali, la componente ciclica per sussidi di disoccupazione e le misure una tantum e temporanee dal lato delle spese e delle entrate. La dinamica dell’aggregato è inoltre calcolata al netto della variazione annua delle entrate di carattere discrezionale (Discretionary Revenue Measures, DRM): pertanto, un aumento di entrate di carattere discrezionale può validamente finanziare un corrispondente aumento di spesa senza influire sul rispetto del percorso di aggiustamento, mentre una riduzione di tali entrate comprime necessariamente lo spazio per incrementi di spesa.

Il limite posto alla crescita della spesa netta rappresenta il vincolo unico a garanzia ex ante del cammino di correzione del saldo primario strutturale e, quindi, del perseguimento dell’obiettivo di sostenibilità del debito: su tale dinamica si basa in via prevalente la fase operativa del braccio preventivo del nuovo Patto di stabilità e la sorveglianza sull’attuazione del Piano strutturale. Al fine di assicurare la conformità della programmazione di bilancio al sentiero di crescita della spesa netta concordato con la Commissione europea, il Piano strutturale quantifica, a partire dalle voci del conto economico e sulla base delle indicazioni metodologiche contenute nelle linee guida della Commissione, i limiti da porre all’aggregato di spesa soggetto al vincolo di crescita al fine di misurarne la dinamica.

Nelle proiezioni di bilancio contenute nella tavola II.2.4 del Piano vengono indicati le previsioni di crescita della spesa per il 2024 e, per il periodo 2025-2029, i limiti percentuali annui alla crescita dell’aggregato di spesa netta finanziata a livello nazionale (-1,9% nel 2024, 1,3% nel 2025, 1,6% nel 2026, 1,9% nel 2027, 1,7% nel 2028 e 1,5% nel 2029). Tale percorso, come evidenziato nel Piano, è ricavato non sulla base della metodologia prevista per la DSA, bensì sulla base di un approccio bottom-up a partire dalle previsioni programmatiche di finanza pubblica.

Tra i molteplici fattori alla base della dinamica dell’aggregato di spesa netta sopra descritto, è utile ricordarne alcuni particolarmente significativi. Per il 2024, la significativa flessione del valore previsionale è influenzata dal venir meno degli effetti del Superbonus registrati nel 2023. Per gli esercizi 2025 e 2026, l’incremento di spesa (pari in media all’1,45%) più contenuto rispetto alla media del triennio successivo (1,7%) trova giustificazione nell’esigenza di incrementare l’entità della correzione del saldo primario strutturale (0,55 punti percentuali di Pil a fronte della media di 0,52 per gli esercizi successivi) in vista del rientro del deficit sotto la soglia del 3 per cento dal 2026. Inoltre, con particolare riferimento al 2025, incide presumibilmente sul tasso programmato di crescita della spesa netta l’inclusione nella manovra di misure già in essere nell’anno precedente e ricomprese nelle “politiche invariate”, tra le quali la rimodulazione degli scaglioni IRPEF e la decontribuzione per i redditi bassi: infatti, la proroga di tali misure (minori entrate discrezionali) non viene registrata in aumento della dinamica della spesa netta, mentre le relative coperture (minori spese e/o maggiori entrate), ove previste, anche in misura parziale, produrrebbero un effetto riduttivo di tale dinamica.

La DSA è una metodologia statistica per valutare la sostenibilità nel tempo del rapporto debito/PIL e i connessi rischi di solvibilità. Tale strumento, già da tempo utilizzato dalla Commissione europea, ha di norma una funzione di ausilio sia ai governi, per la formulazione delle politiche fiscali, che ai mercati, per le valutazioni degli investitori sulla solvibilità dei paesi. La riforma della governance attribuisce per la prima volta alla DSA un valore prescrittivo: dai risultati dell’analisi, assieme ad altri fattori, discende infatti la traiettoria di riferimento del braccio preventivo proposta dalla Commissione.

Nel nuovo quadro di regole, la DSA ha lo scopo di individuare un obiettivo di miglioramento del saldo primario strutturale, da raggiungere al termine di un percorso di aggiustamento di 4 o 7 anni e da mantenere successivamente nel tempo (politiche invariate), sufficiente ad assicurare l’andamento decrescente del rapporto debito/PIL anche in caso di shock negativi.

Tali shock negativi vengono simulati con un’analisi deterministica su diverse variabili – crescita del PIL, tassi di interesse, correzione effettiva del saldo primario strutturale – verificando che la traiettoria del rapporto debito/PIL mantenga comunque un andamento decrescente nel decennio successivo alla conclusione del percorso di aggiustamento. Inoltre, con un’analisi stocastica, viene verificato che tale andamento decrescente si mantenga con una probabilità superiore al 70 per cento per i cinque anni successivi alla conclusione del percorso di aggiustamento.

Si ricorda che il Regolamento (UE) 2024/1263 prevede la facoltà per gli Stati membri di deviare rispetto ad alcune ipotesi della DSA e che tali deviazioni possano essere accettate a determinate condizioni. È ammesso, ad esempio, l’aggiornamento con dati più recenti, a condizione che le proiezioni siano ancora basate sulla metodologia comune a livello UE.

Esercitando tale facoltà prevista dal regolamento europeo, il Piano presentato dal Governo si discosta parzialmente dalla traiettoria ricavata dalla Commissione europea in base alla DSA riferita all’Italia. Nel Piano si evidenzia infatti come, per il 2024, esercizio base cui sono riferite le variazioni insite nel percorso di aggiustamento, e per i cinque anni inclusi nel Piano medesimo (2025-2029), le proiezioni ricavate dalla DSA sono state sostituite da esercizi di previsione economico-finanziaria, condotte secondo le metodologie tradizionali e ritenute dal Governo più realistiche. Per gli ultimi due anni del periodo di aggiustamento (2030-2031), che non rientrano nell’orizzonte temporale del Piano, il quadro programmatico prevede invece ipotesi macroeconomiche compatibili con la metodologia sottostante la DSA.

In particolare, il documento rileva che il moltiplicatore unico adottato dalla Commissione, pari a 0,75, deprimerebbe eccessivamente il profilo di crescita reale e il correlato gettito fiscale, con un conseguente troppo marcato rallentamento dell’aggiustamento strutturale nelle proiezioni sottostanti la traiettoria di riferimento della Commissione. Nel quadro previsionale di finanza pubblica adottato nel Piano, considerato più realistico, il deficit migliora più rapidamente, pur restando le previsioni di crescita particolarmente prudenziali. Inoltre, il documento evidenzia come l’approccio prescelto consenta un maggior controllo.

Secondo quanto riportato nell’Appendice I al Piano, la Commissione ha mostrato aperture rispetto a possibili deviazioni dal valore del moltiplicatore fiscale (0,75) a condizione che: i) la composizione dell'aggiustamento e le principali misure per raggiungerlo siano specificate con sufficiente dettaglio nel Piano; ii) le deviazioni siano giustificate sulla base della letteratura empirica. Per quanto riguarda le proiezioni di bilancio, le deviazioni consentite riguardano i valori dello stock flow adjustment (SFA) e delle ‘property income’, oltre che i risultati di preconsuntivo del 2024. Concorre a determinare la parziale difformità del sentiero di spesa indicato dal Piano rispetto alla traiettoria fondata sulla DSA anche la scelta di policy di rientrare sotto la soglia del deficit del 3 per cento nel 2026, con conseguente conclusione della PDE nel 2027.

Più in dettaglio, sulla base della metodologia adottata nel Piano, e per effetto della migliore situazione del saldo primario strutturale prevista dal Governo nel 2024 (-0,5 per cento del Pil contro il -1,1 per cento della Commissione), la correzione media annua programmata del saldo primario strutturale prevista dal documento in esame per gli anni 2025-2031 è inferiore rispetto ai valori sottostanti la traiettoria di riferimento originariamente fornita dalla Commissione (0,53 p.p. di Pil rispetto a 0,62 p.p. della Commissione). I valori ottenuti sono tuttavia coerenti con la variazione media del saldo primario strutturale (0.53 p.p. di PIL) indicato dalla traiettoria di riferimento aggiornata successivamente in base ai dati più recenti disponibili, mantenendo la medesima metodologia.

Per quanto riguarda il tasso di crescita della spesa primaria netta, i valori indicati dal Piano, funzionali al raggiungimento dell’obiettivo di miglioramento del saldo primario strutturale, sono invece riconducibili alla traiettoria originaria fornita dalla Commissione (1,5% in media annua), mentre si discostano da quelli della traiettoria successivamente aggiornata, che ammettevano tassi di crescita media annua più elevati (1,9%). Tale difformità è da ricondurre all’indicazione contenuta nel Piano in favore di un percorso di evoluzione della spesa più stringente di quello ricavabile dalla formula per la costruzione della regola della spesa, fondata su alcune ipotesi non condivise nell’analisi svolta dal documento.

1.1 La traiettoria di riferimento per la spesa netta ricevuta dalla Commissione europea e la DSA

Nel nuovo quadro europeo di governance economica, la sostenibilità del debito nel lungo periodo è assicurata tramite il raggiungimento di un obiettivo di miglioramento del saldo primario strutturale nel medio termine (4 o 7 anni, su richiesta, come nel caso dell’Italia). Il raggiungimento dell’obiettivo del saldo primario strutturale è, a sua volta, assicurato dal rispetto di un profilo di crescita della spesa netta, che deve anche attenersi agli ulteriori benchmark e salvaguardie introdotte nel Patto di Stabilità e Crescita (PSC).

Per quanto riguarda l’Italia, per la definizione del profilo di spesa rileva, oltre all’obiettivo del saldo primario strutturale, il cosiddetto minimum benchmark che prevede, per gli Stati membri che – come l’Italia dal 2024 - si trovano nella Procedura per disavanzi eccessivi (PDE), un percorso di correzione di bilancio tale da assicurare un miglioramento minimo del saldo strutturale complessivo di almeno 0,5 punti percentuali del PIL all’anno. Le nuove regole prevedono una eccezione per gli anni 2025-2027, in relazione ai quali il minimum benchmark è applicato con riferimento non già al saldo strutturale complessivo, ma al saldo primario strutturale, per tenere conto dell’aumento atteso del rapporto tra spesa per interessi e PIL rispetto agli anni precedenti.

Il profilo di spesa identifica i tetti massimi di crescita annuali della spesa netta che gli Stati membri si impegnano a non superare.

Una traiettoria di riferimento per profilo di crescita della spesa netta per l’Italia è stata stimata dalla Commissione europea utilizzando l’analisi di sostenibilità del debito (Debt Sustainability Analysis, DSA) ed è stata inviata all’Italia il 21 giugno 2024.

Si ricorda in questa sede che l’aggregato della spesa netta finanziata con risorse nazionali, sottoposto a sorveglianza fiscale nei prossimi anni, è definito come spesa finale delle amministrazioni pubbliche al netto delle seguenti voci:

- spesa per interessi;

- spese per i programmi dell'Unione interamente finanziati dai trasferimenti provenienti dalla UE;

- spesa nazionale per il cofinanziamento di programmi finanziati dalla UE;

- componente ciclica della spesa per disoccupazione;

- misure discrezionali dal lato delle entrate;

- misure una tantum e di altre misure temporanee di bilancio.

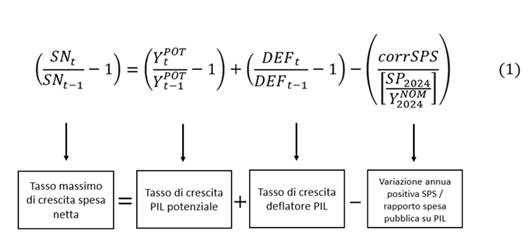

Il tetto massimo del tasso di crescita annuo della spesa netta e l’obiettivo di medio termine sono legati da una relazione algebrica (Eq. 1). In particolare, il tetto massimo del tasso di crescita annuo della spesa netta a prezzi correnti è determinato dalla crescita del PIL potenziale nominale ridotta di un ammontare pari alla correzione annua del saldo primario strutturale richiesta dalla DSA, riparametrata per il rapporto della spesa primaria sul PIL nel 2024:

Dove:

= spesa netta;

= spesa netta;

= prodotto potenziale;

= prodotto potenziale;

= deflatore del PIL;

= deflatore del PIL;

= variazione annua positiva del saldo primario strutturale necessaria per raggiungere l’obiettivo di miglioramento richiesto dalla DSA;

= variazione annua positiva del saldo primario strutturale necessaria per raggiungere l’obiettivo di miglioramento richiesto dalla DSA;

= spesa primaria nel 2024;

= spesa primaria nel 2024;

= PIL a prezzi correnti nel 2024.

= PIL a prezzi correnti nel 2024.

La formula suggerisce che, in assenza di esigenze di consolidamento di bilancio, il tasso di crescita della spesa netta potrebbe essere allineato alla crescita potenziale dell’economia.

Il parametro di correzione del saldo primario strutturale implica che l’entità dell’aggiustamento richiesto è commisurato al peso del settore pubblico sull’economia nel 2024. In particolare, tanto maggiore è il rapporto tra spesa pubblica e PIL nell’anno base (2024), più alto sarà il tetto annuo alla crescita della spesa, per valori costanti del tasso di crescita del PIL potenziale nominale e della correzione del saldo primario strutturale.

La traiettoria di riferimento stimata dalla Commissione europea indica per l’Italia un tasso di crescita annuo medio della spesa netta pari a 1,5 per cento nel periodo 2025-2031, che garantirebbe una correzione media annua del saldo primario strutturale di 0,62 punti percentuali del PIL.

L’aggiustamento in termini di saldo primario strutturale segue un profilo crescente: nei primi tre anni (2025-2027) la correzione richiesta è pari a 0,6 punti percentuali del PIL mentre, a partire dal 2028 e fino al 2030, la correzione risulta leggermente più alta (0,67 nel 2028, per poi ridursi fino a 0,64 punti percentuali del PIL nel 2030). L’aumento tra il 2028 e il 2030 è dovuto al venir meno della disposizione temporanea di favore sul minimum benchmark, in assenza della quale sarebbe bastata una correzione media annua del saldo strutturale di 0,60 punti per rispettare l’obiettivo di miglioramento del saldo primario strutturale nel medio termine.

Il profilo temporale delle simulazioni elaborate dalla Commissione europea è, inoltre, influenzato dagli effetti dell’aggiustamento di bilancio sul PIL: il consolidamento fiscale comporterebbe infatti un effetto di retroazione significativo sul tasso di crescita del PIL, che comprimerebbe il gettito fiscale, portando l’Italia fuori dalla PDE solo nel 2031, anno in cui il rapporto tra indebitamento netto e PIL scenderebbe al di sotto del 3 per cento, come risulta dalla Tabella che segue (Tabella 1).

Tabella 1 - Traiettoria di riferimento per la spesa netta trasmessa dalla Commissione europea il 21 giugno e principali variabili di finanza pubblica

(% sul PIL ove non espressamente specificato)

| Giugno - 2024 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

Media

2025-2031 |

| Settembre 2024 |

| Tasso di crescita annuo della spesa netta (var. % a/a) |

|

1,6 |

1,6 |

1,5 |

1,4 |

1,3 |

1,3 |

1,4 |

1,5 |

| |

|

2,3 |

2,2 |

2,1 |

1,7 |

1,6 |

1,7 |

1,6 |

1,9 |

| Saldo primario strutturale |

-1,1 |

-0,5 |

0,1 |

0,7 |

1,4 |

2,1 |

2,7 |

3,3 |

|

| |

-0,5 |

0,0 |

0,5 |

1,0 |

1,7 |

2,3 |

2,8 |

3,3 |

|

| Variazione annua del saldo primario strutturale (p.p del PIL) |

|

0,6 |

0,6 |

0,6 |

0,7 |

0,7 |

0,6 |

0,6 |

0,6 |

| |

|

0,5 |

0,5 |

0,5 |

0,6 |

0,6 |

0,5 |

0,5 |

0,5 |

| Saldo primario |

-0,5 |

-0,1 |

0,1 |

0,5 |

1,0 |

1,5 |

2,1 |

2,7 |

|

| |

0,1 |

0,4 |

0,6 |

0,9 |

1,3 |

1,8 |

2,3 |

2,7 |

|

| Variazione annua del saldo primario (p.p del PIL) |

|

0,3 |

0,2 |

0,4 |

0,5 |

0,5 |

0,6 |

0,6 |

|

| |

|

0,3 |

0,1 |

0,3 |

0,4 |

0,5 |

0,5 |

0,5 |

|

| Indebitamento netto |

-4,4 |

-4,3 |

-4,4 |

-4,2 |

-3,9 |

-3,5 |

-3,0 |

-2,6 |

|

| |

-3,8 |

-3,6 |

-3,7 |

-3,5 |

-3,2 |

-2,9 |

-2,5 |

-2,2 |

|

| Debito/PIL |

138,6 |

142,0 |

143,2 |

144,1 |

144,4 |

144,4 |

143,8 |

142,7 |

|

| |

135,8 |

137,7 |

137,7 |

137,5 |

137,1 |

136,4 |

135,3 |

133,9 |

|

| Variazione annua debito/PIL (p.p del PIL) |

|

3,4 |

1,2 |

0,8 |

0,4 |

-0,1 |

-0,6 |

-1,1 |

|

| |

|

1,9 |

0,1 |

-0,2 |

-0,4 |

-0,7 |

-1,1 |

-1,3 |

|

Fonte: Commissione europea ed elaborazioni MEF

1.2 Obiettivi di crescita della spesa netta per i prossimi cinque anni

Il dialogo tecnico con la Commissione europea

La fase successiva nella definizione degli obiettivi di crescita della spesa netta ha visto un dialogo tecnico tra Commissione europea e Governo. L’ultima fase di questo processo ha portato, tra l’altro, ad aggiornare le simulazioni della DSA elaborate dalla Commissione europea con i più recenti dati di preconsuntivo pubblicati dall’ISTAT il 23 settembre 2024.

Il Piano rileva come i dati pubblicati a settembre dall’ISTAT evidenziano, rispetto alle previsioni delle Spring Forecast 2024, un miglioramento per il medesimo anno di numerose variabili macroeconomiche tra cui l’indebitamento netto sul PIL (dal 4,3 per cento al 3,8 per cento) e il rapporto debito/PIL (dal 137,8 per cento al 135,8 per cento).

Le simulazioni, alla luce dei dati più recenti, comporterebbero una revisione al ribasso dell'aggiustamento medio annuo del saldo primario strutturale richiesto rispetto a quello stimato dalla Commissione europea da 0,61 p.p. del PIL stimati a luglio a 0,53 p.p. del PIL stimati a settembre. Di conseguenza, la traiettoria della spesa netta risulterebbe più alta di circa 0,4 punti percentuali in media sui sette anni di aggiustamento (passando da una crescita media di 1,5 per cento a 1,9 per cento); si evidenzia che in tale prospettiva l’Italia uscirebbe dalla procedura PDE nel 2029 (rispetto al 2031 come stimato dalla Commissione europea).

Il confronto tecnico ha riguardato, altresì, aspetti metodologici concernenti in via prevalente le modalità attraverso cui il consolidamento di bilancio sottostante la traiettoria di riferimento sarebbe stato integrato nel Piano. Al riguardo il Governo ha rappresentato la volontà di programmare un aggiustamento del saldo primario strutturale coerente, in media annua, con quello individuato nella simulazione DSA aggiornata con le proprie previsioni ufficiali, ma al tempo stesso ha evidenziato come la metodologia DSA possa portare a una sovrastima dell’impatto dell’aggiustamento di bilancio sulla crescita economica e in tal modo sul deficit nominale. In conclusione il Governo, nella convinzione che il quadro complessivo del Piano debba essere caratterizzato da un elevato grado di realismo e di plausibilità, intende conseguire una riduzione più rapida del rapporto tra indebitamento netto e il PIL, uscendo dalla PDE nel 2027 (raggiungendo un rapporto deficit/PIL pari al 2,8 per cento nel 2026).

Si rileva che l’obiettivo summenzionato è più ambizioso di quanto fissato nel Documento programmatico di bilancio 2024, presentato nell’ottobre 2023, e inferiore alla previsione basata sullo scenario a legislazione vigente del Programma di Stabilità 2024 di aprile.

Traiettoria di spesa netta programmatica e principali variabili di finanza pubblica del quadro programmatico

Il profilo dei tassi di crescita annuali e cumulati di spesa netta (Tabella 2) che il Governo italiano si impegna a non superare nei prossimi cinque anni (2025-2029) è calcolato utilizzando le previsioni macroeconomiche e di finanza pubblica programmatiche, aggiornate fino al 2029.

Tabella 2 - Traiettoria di spesa netta programmatica

(tassi di crescita, var. percentuale)

| |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

| |

| (a) Tasso di crescita annuo |

-1,9 |

1,3 |

1,6 |

1,9 |

1,7 |

1,5 |

| (b) Tasso di crescita cumulato |

-1,9 |

-0,7 |

0,9 |

2,8 |

4,6 |

6,2 |

Fonte: Commissione europea ed elaborazioni MEF

La traiettoria proposta è coerente con il rientro dell’indebitamento netto entro la soglia del 3 per cento del PIL nel 2026 - condizione per uscire dalla PDE nel 2027 - che richiede una correzione annua del saldo primario strutturale di 0,55 punti percentuali del PIL nel 2025 e 2026. Successivamente, negli anni 2027-2029, è sufficiente una correzione del saldo primario strutturale di 0,52 punti percentuali del PIL, che occorre prolungare negli ultimi due anni del periodo di aggiustamento di bilancio (2030 e 2031), per conseguire alla fine del periodo di aggiustamento un saldo primario strutturale coerente con le nuove regole.

La correzione del saldo primario strutturale programmata è pari in media a 0,53 punti percentuali del PIL lungo il periodo di aggiustamento 2025-2031, e risulta inferiore alla correzione media sottostante la traiettoria di riferimento della Commissione europea (pari a 0,62 p.p. considerando l’applicazione della correzione minima PDE). Il minore sforzo fiscale medio riflette principalmente la migliore situazione di bilancio di partenza.

Le correzioni programmate consentiranno di raggiungere un avanzo primario strutturale del 2,2 per cento del PIL alla fine del Piano (nel 2029) e del 3,2 per cento del PIL alla fine del percorso di aggiustamento settennale (nel 2031), molto vicino a quello sottostante la traiettoria di riferimento della Commissione europea (pari al 3,3 per cento del PIL).

Per quanto concerne la spesa netta si rileva che gli obiettivi di crescita fissati dal Governo per il triennio 2025-2027 sono del 1,3 per cento per il 2025 (tasso inferiore a quello della traiettoria di riferimento della Commissione europea, pari a 1,6 per cento), 1,6 per cento nel 2026 e 1,9 per cento nel 2027 (Tabella 2). Tali obiettivi sono stati ottenuti adottando una metodologia parzialmente differente dalla summenzionata DSA a partire dalle previsioni programmatiche di finanza pubblica del Piano e considerando le varie sotto voci di spesa e le misure discrezionali di entrata (DRM) da escludere dall’aggregato.

Tra le principali differenze metodologiche il piano evidenzia come la DSA assuma implicitamente un’elasticità unitaria del tasso di crescita delle entrate strutturali rispetto a quella del prodotto potenziale nominale mentre nelle previsioni del Piano tale ipotesi non è sempre verificata; ad esempio, nel 2025 e nel 2026 queste sono previste crescere a un tasso inferiore rispetto al potenziale nominale. Inoltre per il 2025 la differenza maggiore viene spiegata principalmente dalla maggiore crescita del deflatore del PIL, prevista in questo Piano rispetto alla previsione di aprile della Commissione europea.

A partire dall’anno 2028, gli obiettivi di crescita della spesa netta sono, invece, fissati attraverso la metodologia derivante dalla DSA: 1,7 per cento nel 2028, 1,5 per cento nel 2029, 1,1 per cento nel 2030 e 1,2 per cento nel 2031 (Tabella 2). Sull’intero periodo considerato dal Piano, il tasso di crescita medio annuo della spesa netta risulta pari a 1,5 per cento, valore in linea con quello della traiettoria di riferimento trasmessa dalla Commissione europea il 21 giugno.

La Tabella 3 riporta le principali variabili sottostanti gli obiettivi di crescita della spesa netta.

Tabella 3 - Principali variabili DI FINANZA PUBBLICA DEL QUADRO PROGRAMMATICO

(% sul PIL ove non espressamente specificato)

| |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

| PIL potenziale (var. % a/a) |

1,1 |

1,4 |

1,3 |

1,1 |

1,0 |

0,9 |

0,7 |

| Deflatore del PIL (var. % a/a) |

5,8 |

1,9 |

2,1 |

2,0 |

1,8 |

2,0 |

2,0 |

| Indebitamento netto |

-7,2 |

-3,8 |

-3,3 |

-2,8 |

-2,6 |

-2,3 |

-1,8 |

| Saldo strutturale |

-8,2 |

-4,4 |

-3,8 |

-3,3 |

-3,0 |

-2,6 |

-2,1 |

| Saldo primario strutturale |

-4,5 |

-0,5 |

0,0 |

0,6 |

1,1 |

1,6 |

2,2 |

| Debito/PIL |

134,8 |

135,8 |

136,9 |

137,8 |

137,5 |

136,4 |

134,9 |

| Variazione del debito/PIL (p.p. del PIL) |

-3,6 |

1,0 |

1,2 |

0,9 |

-0,4 |

-1,1 |

-1,5 |

| Variazione annua saldo strutturale (p.p. del PIL) |

1,5 |

3,78 |

0,60 |

0,50 |

0,36 |

0,41 |

0,49 |

| Variazione annua saldo primario strutturale |

0,98 |

4,03 |

0,55 |

0,55 |

0,52 |

0,52 |

0,52 |

| Output gap (% del prodotto potenziale) |

1,4 |

1,0 |

0,9 |

0,8 |

0,7 |

0,6 |

0,5 |

Fonte: Commissione europea ed elaborazioni MEF.

Dunque, considerati i dati rilasciati dall’ISTAT il 23 settembre e gli impegni del Governo, viene previsto che la crescita della spesa netta cumulata si mantenga al di sotto di quella del prodotto potenziale nominale, garantendo di conseguenza l’aggiustamento contemplato dal Piano.

1.3 Coerenza con la Procedura per disavanzi eccessivi e le salvaguardie comuni

Dopo aver evidenziato la coerenza del percorso programmatico con il perseguimento di un obiettivo di saldo primario strutturale sostanzialmente in linea con quello scaturito dalla DSA condotta dalla Commissione, il Piano dimostra la conformità del medesimo percorso anche ai vincoli imposti sia dalla Procedura sui disavanzi eccessivi (PDE), sia dalle clausole di salvaguardia quantitative individuate nel quadro della nuova governance economica europea. Queste ultime indicano una dimensione minima dell’aggiustamento fiscale annuo richiesto agli Stati membri, con riguardo al debito e al saldo complessivo di bilancio. Infine, la normativa europea prevede la clausola del “no backloading”, volta ad evitare che la maggior parte dello sforzo di correzione del saldo primario strutturale sia differita agli anni finali del periodo di aggiustamento.

· In particolare, per quanto attiene alla Procedura sui disavanzi eccessivi (PDE), si ricorda che nel giugno scorso la Commissione ha pubblicato un rapporto, ai sensi dell’art. 126.3 TFUE, con il quale ha proposto l’apertura di una procedura per disavanzo eccessivo per sette Paesi, tra cui l’Italia, il cui deficit risultava superiore alla soglia del 3 per cento in ragione del Pil in tutti gli anni dell’orizzonte di previsione. L’adozione delle decisioni del Consiglio sull’avvio della procedura per i predetti Stati è stata poi rinviata in attesa della presentazione dei Piani redatti secondo il nuovo disegno di governance economica.

La normativa in vigore, non modificata sul punto rispetto alla precedente versione del Patto di stabilità e crescita, prevede per i Paesi in PDE una correzione annua del saldo di bilancio non inferiore a 0,5 punti percentuali del PIL, in termini strutturali. Peraltro, in base ad un “considerando” riportato nella premessa del regolamento di riforma del braccio correttivo del Patto di stabilità e crescita, nel periodo 2025-2027, lo sforzo di correzione richiesto deve tener conto dell’incremento della spesa per interessi. Ciò presumibilmente al fine di non penalizzare eccessivamente gli Stati membri con debito relativamente più ingente rispetto ad altri Stati. Il Piano evidenzia in proposito che la previsione in questione si interpreta nel senso di escludere del tutto la spesa per interessi dall’aggiustamento richiesto: pertanto, la correzione di 0,5 per cento annuo imposta dalla procedura EDP deve intendersi riferita esclusivamente al saldo primario strutturale.

Nel quadro programmatico delineato nel Piano:

- il deficit ritorna su valori inferiori al 3 per cento già nel 2026;

- la correzione annua del saldo primario strutturale risulta pari a 0,55 punti percentuali del PIL nel 2025 e 2026, mentre dal 2027 al 2031 assume carattere “lineare” attestandosi sullo 0,52 per cento del Pil all’anno.

Risulta quindi implicitamente soddisfatta la correzione richiesta dalla procedura sui disavanzi eccessivi.

· L’aggiustamento minimo annuo richiesto dal nuovo disegno di governance con riguardo al debito è indicato dalla relativa clausola di salvaguardia (art. 7 Reg. UE 2024/1263, sul cosiddetto braccio preventivo del Patto). Tale clausola prescrive, per i Paesi che, come l’Italia, espongono un debito superiore al 90 per cento del Pil, che la traiettoria posta alla base del percorso di aggiustamento garantisca la diminuzione del rapporto debito/PIL di un importo medio annuo pari ad almeno l’1 per cento: la diminuzione è calcolata ponendo come esercizio di riferimento quello che precede l’inizio della traiettoria stessa, oppure, per i Paesi soggetti a PDE, l’anno in cui “si prevede l’abrogazione della procedura” e si applica fino alla fine del periodo di aggiustamento.

In base a tale previsione, il Piano specifica che, essendo il 2027 l’anno in cui si prevede l’abrogazione della procedura in ragione del rientro del deficit sotto il 3 per cento nel 2026, per verificare il rispetto della clausola occorre calcolare il valore medio della riduzione del rapporto debito/Pil prevista per gli esercizi 2027-2029, compresi nel Piano.

Nel quadro programmatico la riduzione prevista per i predetti anni è pari, rispettivamente, a 0,4, 1,1 e 1,5 per cento del Pil, con una riduzione media dell’1 per cento, conforme all’impegno richiesto dal regolamento sul braccio preventivo, come da ultimo modificato. Per i restanti anni del periodo di aggiustamento, la riduzione, ricavabile dalla tavola II.1.4 del Piano, si attesta sull’1 per cento nel 2030 e l’1,4 per cento nel 2031.

Anche in relazione alla clausola di salvaguardia sul debito risulterebbe quindi soddisfatto il vincolo cui soggiace il percorso di aggiustamento.

· Il Piano evidenzia inoltre che il profilo di correzione delineato anticipa nei primi anni parte della correzione di bilancio richiesta, attuando un frontloading della stessa e rispettando, pertanto, la clausola di “no backloading” volta a evitare che la maggior parte dello sforzo sia differita agli anni finali.

Il Regolamento sul braccio preventivo specifica il duplice significato di tale clausola che richiede:

Ø la linearità, come regola generale, della correzione nel periodo coperto dal piano di medio termine;

Ø la proporzionalità della correzione cumulata prevista nell’arco temporale coperto dal Piano fiscale strutturale di medio termine (5 anni), rispetto alla correzione cumulata prevista per l’intero periodo di aggiustamento (7 anni).

Si evidenzia che il rispetto della clausola di linearità e proporzionalità della correzione del saldo primario strutturale implica, di fatto, una correzione non lineare, bensì crescente nel tempo, del percorso di spesa netta e del rapporto debito/PIL.

· Il braccio preventivo prevede infine che il percorso di aggiustamento debba proseguire fino al raggiungimento del rispetto della clausola di resilienza del deficit, che prevede, per tutti gli Stati membri, un margine strutturale di resilienza di 1,5 punti di PIL rispetto alla soglia del 3% stabilita dai Trattati per il saldo nominale di bilancio, da conseguire con miglioramenti annui del saldo primario strutturale di almeno lo 0,4 % o dello 0,25% del Pil, a seconda che il percorso di aggiustamento sia pari, rispettivamente, a 4 o a 7 anni.

Il Piano prevede a tale proposito che il margine di resilienza del deficit sia raggiunto nel 2031, quando la componente strutturale del deficit sarà pari a 1,3 punti di PIL.

1.4 Proiezioni del rapporto debito/PIL di medio periodo

Il Governo sostiene che l'avanzo primario strutturale conseguito alla fine del periodo settennale di aggiustamento, pari al 3,2 per cento del PIL, sarà sufficiente a garantire che, nei dieci anni successivi alla fine di tale periodo e in assenza di ulteriori misure di correzione fiscale:

§ il rapporto debito/PIL sia posto su una traiettoria plausibilmente discendente;

§ l’indebitamento netto continui a essere mantenuto al di sotto del 3 per cento del PIL.

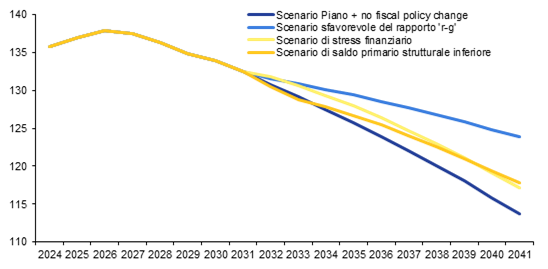

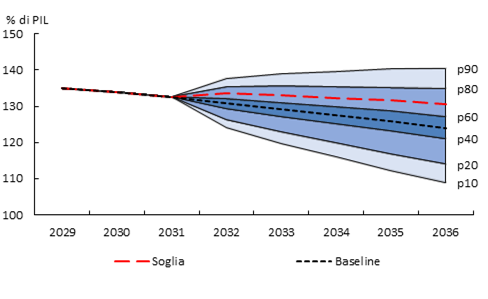

In particolare, per quanto riguarda il rapporto debito/PIL, la Figura 1 mostra le proiezioni nello scenario di aggiustamento e negli scenari avversi di natura deterministica.

Figura 1 - Analisi di sensitività del rapporto debito/PIL (scenario di aggiustamento e scenari avversi deterministici, valori percentuali)

| |

|

|

| Fonte: PSB, pg. 35 |

La Figura 1 va letta con riferimento a tre periodi.

- 2025-2029: la proiezione dell’andamento del rapporto debito/PIL si basa sulle previsioni programmatiche sottostanti il Piano;

- 2030-2031: la proiezione dell’andamento del rapporto riflette l’ulteriore aggiustamento di bilancio;

- dal 2032: in linea con la Debt Sustainability Analysis (DSA), le proiezioni sono basate sull’ipotesi di assenza di ulteriori correzioni di bilancio (no-fiscal-policy-change scenario), in cui il saldo primario strutturale del 2031 è modificato solo per tenere conto della variazione delle spese connesse all'invecchiamento della popolazione (age-related expenditures, ARE) e delle rendite proprietarie della pubblica amministrazione (property income, PI).

Stress test di tipo deterministico

Con gli stress test di tipo deterministico si stima l’andamento della variabile di interesse (in questo caso, il rapporto debito/PIL) in scenari alternativi rispetto a quello di base (definito come baseline) in cui si ipotizza il verificarsi di eventi (shock) avversi al fine di considerare l’impatto dell’incertezza macroeconomica e finanziaria sulle previsioni. L’uso dell’aggettivo deterministico deriva dal fatto che a tali eventi non è associata una probabilità di verificarsi. Gli shock vengono applicati a partire dal primo anno dopo la fine del periodo di aggiustamento; pertanto, non modificano lo scenario baseline nel periodo tra T e T+4 (o T+7, nel caso di estensione a sette anni del periodo di aggiustamento). Gli scenari avversi ipotizzano i seguenti shock, il primo di natura temporanea, gli altri di natura permanente:

· shock finanziario: i tassi di interesse di mercato sono temporaneamente aumentati nell’anno successivo alla fine del periodo di aggiustamento (T+5 o T+8) di 100 punti base, a cui si somma, per i Paesi con un rapporto debito/PIL maggiore del 90 per cento, un ulteriore premio al rischio pari al 6 per cento della distanza tra il debito/PIL nell’anno T e il valore soglia del 90 per cento;

· aumento dello snowball effect (r-g)[32]: i tassi di interesse di mercato (r) sono permanentemente aumentati di 50 punti base a partire dall’anno successivo alla fine del periodo di aggiustamento (da T+5 o da T+8) e il tasso di crescita reale (g) viene permanentemente diminuito di 0,5 punti percentuali, producendo quindi un aumento permanente di circa 1 punto percentuale dello snow-ball effect;

· deterioramento del saldo primario di bilancio (SPB): a partire dall’anno successivo all’ultimo anno di aggiustamento (T+5 o T+8) si ipotizza un peggioramento permanente del saldo primario strutturale di 0,5 punti percentuali in due anni. Tale saldo è poi assunto costante fino a T+14 (o T+17). Si ipotizza, inoltre, che tale allentamento di bilancio produca effetti espansivi sul PIL attraverso un moltiplicatore pari a 0,75 nei due anni di minore aggiustamento fiscale e che l’output gap si chiuda nei tre anni successivi.

Come emerge dalla Figura 1 lo scenario che crea maggiori rischi di peggioramento dell’andamento del rapporto debito/PIL per il nostro Paese è quello che ipotizza uno shock negativo permanente sulla differenza tra tasso di interesse implicito e tasso di crescita (che rappresenta un’approssimazione del c.d. snowball effect).

Sebbene la Commissione europea abbia richiesto esplicitamente di non considerare gli effetti sulle previsioni di crescita programmatiche interne al Piano delle riforme e degli investimenti non ancora attuati, nel PSB il Governo mostra che l’impatto delle riforme del PNRR da attuare e delle riforme aggiuntive oggetto dell’estensione del periodo di aggiustamento del PSB porterebbe il rapporto debito/PIL a ridursi fino al 102,5 per cento nel 2041 (si veda il focus a pagina 34 del PSB per maggiori dettagli).

La Figura 2 mostra i risultati delle simulazioni stocastiche dell’andamento del rapporto debito/PIL negli anni successivi alla fine del periodo di aggiustamento.

Figura 2 - Analisi stocastica del rapporto debito/PIL (valori %)

| |

|

|

| Fonte: PSB, pg. 36 |

Simulazioni stocastiche

Nelle simulazioni stocastiche, le proiezioni del rapporto debito/PIL sono effettuate associando una determinata probabilità (da cui l’uso del termine “stocastiche”) al verificarsi di variazioni nel tasso di crescita nominale, nei tassi di interessi (a breve e lungo termine), nel saldo primario e nel tasso di cambio (per i Paesi non appartenenti all’area euro). Questo approccio consente di proiettare le possibili traiettorie del rapporto debito/PIL al manifestarsi di shock stocastici sulle relative variabili economiche, finanziarie e fiscali, e di stimare la probabilità che tale rapporto segua un percorso sostenibile. Secondo le indicazioni della Commissione europea, il percorso di aggiustamento presentato nel Piano è considerato soddisfacente se, almeno nel 70 per cento degli scenari simulati, il rapporto debito/PIL al quinto anno successivo alla fine del periodo di aggiustamento fiscale è uguale o inferiore a quello registrato cinque anni prima (si veda il focus a pagina 37 del PSB per ulteriori dettagli di questa procedura).

Anche con questo metodo di analisi, l’ipotesi di riduzione del debito pubblico appare plausibile. In dettaglio, la figura mostra che la probabilità che il rapporto debito/PIL si collochi nel 2036 (il quinto anno successivo alla fine del periodo di aggiustamento) su un livello inferiore a quello del 2031 è pari al 74,5 per cento, quindi una probabilità superiore alla soglia minima del 70 per cento.

2.1 Il processo previsivo nel nuovo sistema di regole

Il Piano afferma che le proiezioni provenienti dall’analisi di sostenibilità del debito (DSA) sono state sostituite da esercizi di previsione macroeconomica e di finanza pubblica che seguono le metodologie tradizionali, con un orizzonte che va dall’anno in corso fino ai cinque successivi (2024-2029). Tale approccio è motivato dal fatto che tali previsioni, facendo uso di un maggior numero di informazioni, sono più accurate e realistiche, permettendo un maggiore controllo e un più elevato grado di ownership nella programmazione economica da parte del Governo.

Ciò premesso, si segnala che nel Documento sono state riviste le previsioni del Programma di Stabilità del DEF 2024 tenendo conto dell’aggiornamento dei dati di contabilità nazionale, con particolare riguardo ai valori delle variabili esogene e al relativo impatto macroeconomico, nonché delle ultime informazioni relative alle proiezioni di finanza pubblica sia per l’intero orizzonte considerato.

Sul piano metodologico nell’elaborazione delle previsioni, rispetto ai documenti programmatici degli anni passati, è possibile riscontrare sia aspetti di continuità che innovativi. Con riguardo ai primi, si conferma, come elemento informativo di partenza, lo scenario macroeconomico a legislazione vigente.

Con riferimento agli elementi di discontinuità, si segnala in particolare:

1) le misure di finanza pubblica a politiche invariate, anche in ragione dell’adozione delle nuove regole di governance economica europea, sono state oggetto di un esercizio di previsione intermedio;

2) sono state poi considerate le ulteriori misure discrezionali di bilancio finalizzate a conseguire nuovi obiettivi di policy;

3) le previsioni di finanza pubblica così ottenute sono state ricondotte a livelli coerenti con il profilo degli obiettivi di crescita della traiettoria di spesa netta programmatica.

Si evidenzia inoltre come l’adozione dei nuovi obiettivi di policy coniugata con la metodologia di stima comune utilizzata abbia impatti rilevanti sui risultati delle elaborazioni previsive. In particolare:

- sotto il profilo macroeconomico, una crescita del PIL, lungo il quinquennio contemplato dal Piano, estremamente prudenziale. Tale dinamica si spiega con la finalità di riconciliare il profilo del PIL con la metodologia alla base della DSA, che prevede la convergenza del livello del PIL reale con quello potenziale nei tre anni successivi alla fine del periodo di aggiustamento (chiusura lineare dell’output gap), nel presupposto che, in questa fase, la crescita del PIL reale sia trainata dal divario tra prodotto effettivo e potenziale, che si assume si azzeri nel 2034;

- sul piano delle previsioni di finanza pubblica, le entrate vengono stimate in coerenza con lo scenario programmatico, mentre il tasso di crescita della spesa primaria è determinato in modo da realizzare l’aggiustamento primario strutturale necessario a consentire il conseguimento di un rapporto tra indebitamento netto e PIL inferiore al 3 per cento entro il 2026.

Tra gli aspetti metodologici più significativi delle stime riportate nel Documento, si segnala inoltre che le previsioni della spesa per interessi tengono conto di informazioni più granulari sulla struttura del debito pubblico e dell’intera curva dei rendimenti rispetto a quelle di cui si avvale la DSA, nonché degli aggiustamenti stock-flussi attesi per l'intero periodo considerato, in modo da tenere conto delle differenze tra i dati di cassa e quelli di competenza SEC 2010 dei saldi primari stimati per i prossimi anni.

2.2 Il quadro macroeconomico nazionale

Relativamente ai recenti andamenti dell’economia, il Piano Strutturale di Bilancio di medio termine (PSBMT) mette in rilievo come nel primo semestre del 2024 la dinamica del PIL si sia mantenuta in linea con le previsioni formulate nel DEF, ad aprile scorso, nonostante il permanere di un contesto geopolitico incerto e di una politica monetaria, a livello dell’area euro, ancora restrittiva.

Dopo l’incremento congiunturale del primo trimestre (+0,3 per cento), il PIL ha segnato un lieve aumento su base congiunturale anche nel secondo trimestre 2024 (+0,2%), registrando il quarto tasso di crescita positivo consecutivo. La crescita acquisita per il 2024 è pari allo 0,6%.

I dati congiunturali più recenti diffusi dall’ISTAT sull’andamento dei Conti economici trimestrali del secondo trimestre (Comunicato 2 settembre 2024), evidenziano che nel secondo trimestre del 2024 il PIL, espresso in valori concatenati con anno di riferimento 2015, corretto per gli effetti di calendario e destagionalizzato, è cresciuto dello 0,2% rispetto al trimestre precedente. La crescita tendenziale, rispetto allo stesso trimestre del 2023, si attesta a +0,9%.

Rispetto al trimestre precedente, le componenti della domanda interna registrano una stazionarietà dei consumi finali nazionali e una lieve crescita degli investimenti fissi lordi dello 0,3%. Sia le importazioni sia le esportazioni sono in diminuzione, rispettivamente dello 0,6% e dell’1,5%. La crescita acquisita per il 2024 è pari allo 0,6%, a fronte della stima dello 0,7% fornita dall’ISTAT a fine luglio.

Dal lato dell’offerta, la crescita nei primi mesi dell’anno è stata sospinta dall’espansione dei servizi, a fronte di un calo nell’agricoltura e nell’industria. Nel secondo trimestre, si registrano andamenti congiunturali negativi del valore aggiunto nell’agricoltura e nell’industria, diminuiti rispettivamente dell’1,7% e dello 0,5%, e un andamento positivo nei servizi, cresciuti dello 0,4%[33].

Nel primo trimestre la crescita è stata sostenuta principalmente dalla domanda, sia interna, nelle componenti dei consumi e degli investimenti (rispettivamente, 0,2 e 0,1 punti percentuali) sia estera netta (per 0,7 p/p). Nel secondo trimestre, invece, il contributo positivo alla crescita è stato fornito principalmente della variazione delle scorte, pari a 0,4 punti percentuali, che ha contrastato l’apporto negativo della domanda estera netta (che ha sottratto 0,3 punti alla crescita del PIL) per via di una contrazione congiunturale delle esportazioni superiore a quella delle importazioni. Le componenti della domanda interna hanno fornito un contributo sostanzialmente nullo.

Sulla base degli indicatori attualmente disponibili, il Piano ritiene che le prospettive a breve termine siano positive.

In particolare, il settore manifatturiero, nonostante il calo registrato in luglio della produzione industriale, è atteso in graduale stabilizzazione, principalmente sulla base delle più recenti indagini qualitative che mostrano un minor ritmo nella flessione del sentiment delle imprese del settore. Riguardo ai servizi, il PMI (Purchasing Managers' Index) del comparto ha continuato a fornire segnali positivi mantenendosi stabilmente al di sopra della soglia di espansione, anche se su livelli inferiori rispetto alla prima parte del 2024.

Si segnala, al riguardo, che a settembre l’Indice PMI dei servizi italiani si è attestato a 50,5 punti, rispetto ai 51,4 punti di agosto.