Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa)

|

| Autore: |

Servizio Studi - Dipartimento Bilancio |

| Titolo: |

Nota di aggiornamento del Documento di economia e finanza 2023 |

| Riferimenti: |

DOC N.1 |

| Serie: |

Documentazione di Finanza Pubblica Numero: 10 |

| Data: |

04/10/2023 |

| Organi della Camera: |

V Bilancio |

Nota di aggiornamento del Documento di economia

e finanza 2023

Doc. LVII, n. 1-bis

4 ottobre 2023

Servizio Studi - Ufficio per le ricerche nei settori economico e finanziario

Servizio Studi - Ufficio per le ricerche nei settori economico e finanziario

Tel. 06 6706-2451 * studi1@senato.it - @SR_Studi

Servizio del Bilancio

Tel. 06 6706-5790 * sbilanciocu@senato.it - @SR_Bilancio

Servizio Studi - Dipartimento Bilancio

Servizio Studi - Dipartimento Bilancio

Tel. 06 6760-2233 * st_bilancio@camera.it -@CD_bilancio

Servizio Bilancio dello Stato

Tel. 06 6760-2174 – 06 6760-9455 * bs_segreteria@camera.it

Documentazione di finanza pubblica n. 10

La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

DFP10.docx

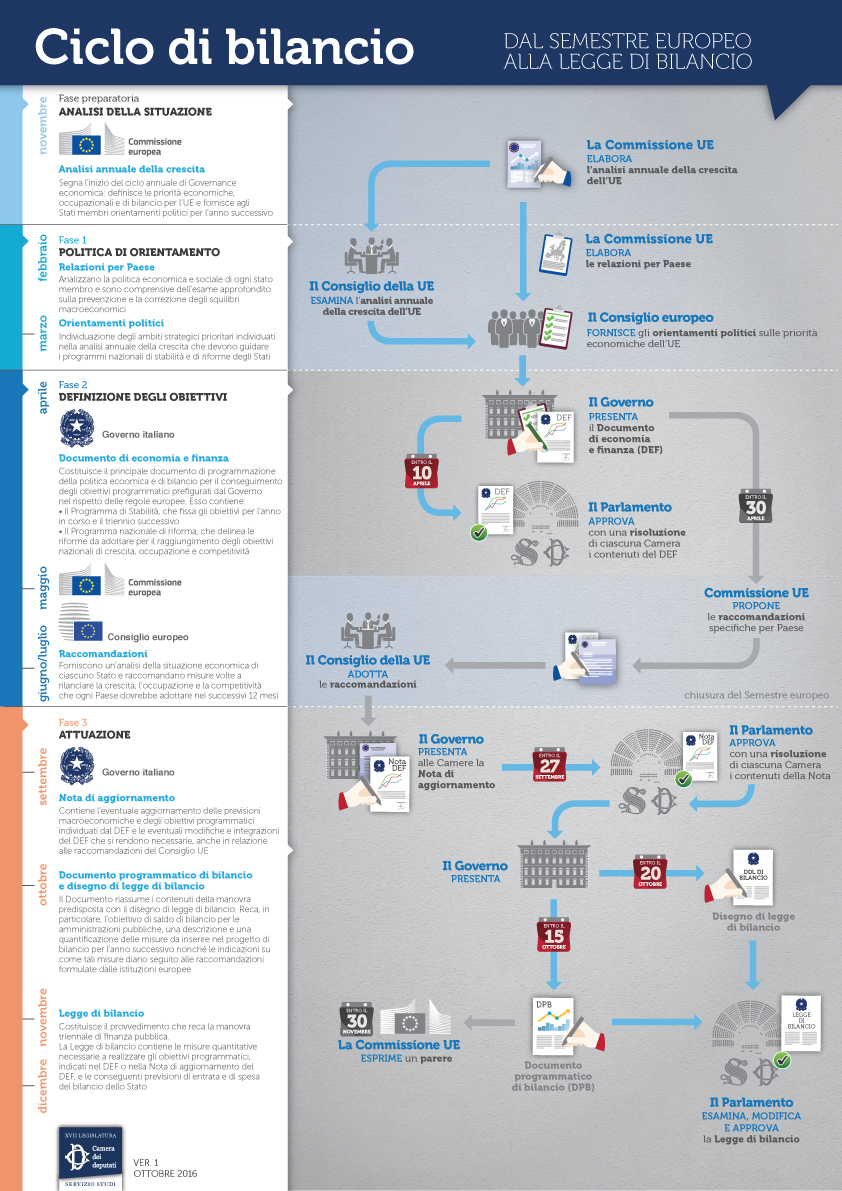

L’articolo 7, comma 2, lettera b) della legge di contabilità pubblica, n. 196 del 2009 prevede, tra gli strumenti della programmazione finanziaria e di bilancio, la Nota di aggiornamento del Documento di economia e finanza, che il Governo è tenuto a presentare alle Camere entro il 27 settembre[1] di ogni anno, per le conseguenti deliberazioni parlamentari.

I contenuti della Nota di aggiornamento del DEF sono disciplinati dall’articolo 10-bis della legge di contabilità pubblica, modificato dalla legge n. 163 del 2016[2] e dal decreto legislativo n. 116 del 2018.

| I contenuti della NADEF |

| · eventuale aggiornamento degli obiettivi programmatici individuati dal DEF, al fine di prevedere una loro diversa articolazione tra i sottosettori del conto delle amministrazioni pubbliche (amministrazioni centrali, amministrazioni locali, enti di previdenza e assistenza sociale) ovvero di recepire le raccomandazioni eventualmente formulate dal Consiglio UE; |

| · eventuale aggiornamento delle previsioni macro-economiche e di finanza pubblica per l’anno in corso e per il restante periodo di riferimento; |

| · gli obiettivi, in valore assoluto, di saldo netto da finanziare del bilancio dello Stato e di saldo di cassa del settore statale; |

| · osservazioni ed eventuali modifiche e integrazioni al DEF conseguenti alle raccomandazioni del Consiglio dell’Unione europea relative al Programma di stabilità e al Programma nazionale di riforma (rispettivamente, I Sezione e III Sezione del DEF); |

| · indicazione dei principali ambiti di intervento della manovra di finanza pubblica per il triennio successivo, con una sintetica illustrazione degli effetti finanziari attesi dalla manovra stessa in termini di entrata e di spesa, ai fini del raggiungimento degli obiettivi programmatici[3]; |

La Nota di aggiornamento del Documento di economia e finanza 2023, presentata dal Presidente del Consiglio Giorgia Meloni e dal Ministro dell’economia e delle finanze Giancarlo Giorgetti e approvata dal Consiglio dei ministri del 27 settembre 2023, aggiorna il quadro programmatico di finanza pubblica per il periodo 2024-2026 rispetto a quello contenuto nel Documento di economia e finanza dello scorso aprile (DEF 2023).

La NADEF 2023 presenta, dunque, l’analisi delle tendenze in corso e le previsioni per l’economia e la finanza pubblica italiane, sia per quanto riguarda lo scenario a legislazione vigente, sia per quanto riguarda la definizione degli obiettivi programmatici di finanza pubblica per il triennio 2024-2026 e i principali ambiti di intervento e gli effetti finanziari attesi dalla legge di bilancio 2024.

Conformemente a quanto previsto dalla normativa nazionale e da quella europea[4], il quadro macroeconomico tendenziale contenuto nella NADEF 2023 ha ricevuto la validazione dell’Ufficio parlamentare di bilancio, pubblicata il 30 settembre 2023.

Il presente dossier analizza la Nota di aggiornamento del DEF 2023, ripercorrendone, nei diversi paragrafi, la struttura e i contenuti.

Nella I parte si fornisce un quadro delle analisi formulate dalla NADEF in relazione al quadro macroeconomico. Dopo una ricostruzione dell’analisi dei più recenti dati e delle tendenze emergenti a livello internazionale, si esamina il quadro economico nazionale. A questo riguardo, il dossier analizza le tendenze recenti dell’economia e della finanza pubblica, per poi ricostruire il quadro macroeconomico tendenziale e quello programmatico per il periodo 2023-2026, come presentati dalla NADEF, con un focus sul mercato del lavoro.

Nella II parte, si analizzano i principali profili di rilievo per la finanza pubblica emergenti dai dati contenuti nella NADEF. In particolare, sono esaminati i dati di consuntivo e le previsioni tendenziali sull’indebitamento netto e sull’evoluzione del rapporto debito/PIL, per poi fornire un quadro del percorso programmatico di finanza pubblica delineato dalla Nota di aggiornamento, anche alla luce della richiesta di autorizzazione al ricorso a maggiore indebitamento annessa alla NADEF in esame. Uno specifico focus è dedicato, altresì, all’analisi del percorso di riduzione del debito alla luce delle proposte legislative di riforma della governance economica europea presentate dalla Commissione europea nel mese di aprile del 2023.

Nella III parte si dà conto delle riforme e delle Raccomandazioni specifiche (Country-specific recommendations – CSR) rivolte all’Italia dal Consiglio UE a luglio 2023 nell’ambito del semestre europeo[5] – in materia di politica di bilancio e di crescita sostenibile, di accelerazione dell’attuazione del PNRR, di REPowerEU e dei programmi della politica di coesione, nonché di promozione della sostenibilità ambientale – oltre che delle iniziative e dei principali risultati conseguiti, successivamente alla pubblicazione del DEF 2023, al fine di adempiere alle suddette raccomandazioni.

Le Appendici al dossier forniscono, infine, una sintetica analisi della Nota illustrativa delle leggi pluriennali di spesa in conto capitale a carattere non permanente, del Rapporto programmatico sulle spese fiscali e del Rapporto sui risultati conseguiti in materia di contrasto all’evasione fiscale e contributiva nell’anno 2023, entrambi documenti allegati alla NADEF in esame.

Sulla struttura del semestre europeo e del ciclo di bilancio nazionale, si rinvia alla relativa infografica, idonea a porre in evidenza la collocazione della NADEF nell’ambito della programmazione economica e finanziaria nazionale e nel semestre europeo.

Si ricorda, a tal proposito, che il 26 aprile 2023 la Commissione europea, all’esito di un’ampia e articolata discussione svoltasi a livello europeo sull’opportunità di riformare le regole economiche e di bilancio dell’Unione europea, ha presentato tre proposte legislative per riformare il quadro di regole della governance economica dell’UE. Si tratta, in particolare:

Si ricorda, a tal proposito, che il 26 aprile 2023 la Commissione europea, all’esito di un’ampia e articolata discussione svoltasi a livello europeo sull’opportunità di riformare le regole economiche e di bilancio dell’Unione europea, ha presentato tre proposte legislative per riformare il quadro di regole della governance economica dell’UE. Si tratta, in particolare:

¨ della proposta di regolamento del Parlamento europeo e del Consiglio che sostituisce e abroga il regolamento (CE) n. 1466/1997 per il rafforzamento della sorveglianza delle posizioni di bilancio, nonché della sorveglianza e del coordinamento delle politiche economiche (cd. “braccio preventivo” del Patto di stabilità e crescita);

¨ della proposta di regolamento del Consiglio che modifica il regolamento (CE) n. 1467/1997 per l’accelerazione e il chiarimento delle modalità di attuazione della procedura per i disavanzi eccessivi (cd. “braccio correttivo” del Patto di stabilità e crescita);

¨ della proposta di direttiva del Consiglio che modifica la direttiva 2011/85/UE relativa ai requisiti per i quadri di bilancio degli Stati membri.

Per un approfondimento sui contenuti delle proposte legislative della Commissione, sulle differenze rispetto al quadro normativo esistente della governance economica europea, nonché sui profili di rilievo per la finanza pubblica, si rinvia al dossier “Le proposte legislative della Commissione europea per la riforma della governance economica dell’UE”, a cura degli Uffici rapporti con l’Unione europea di Camera e Senato, dei Servizi Studi di Camera e Senato e dell’Osservatorio sulla finanza pubblica della Camera.

| L’esame parlamentare della NADEF e le successive scadenze del ciclo di bilancio In ciascuna Camera, la NADEF è deferita alla Commissione Bilancio, per l’esame, nonché a tutte le altre Commissioni permanenti, per l’espressione del parere. |

| Prima dell’inizio dell’esame del documento, le Commissioni Bilancio possono procedere, anche congiuntamente, all’acquisizione di elementi informativi sulla Nota di aggiornamento del DEF, procedendo a tal fine alla programmazione di audizioni. |

| A tal riguardo, i soggetti auditi dalle Commissioni Bilancio di Camera e Senato in sede di esame della NADEF 2023 sono: |

| · Corte dei conti |

| · CNEL |

| · Istat |

| · Presidente dell’Ufficio parlamentare di bilancio |

| · Banca d’Italia |

| · Ministro dell’economia e delle finanze |

| Al termine dell’esame, le Commissioni Bilancio di Camera e Senato riferiscono con apposita relazione alle rispettive Assemblee. È sempre ammessa la presentazione di relazioni di minoranza. |

| Le Camere sono chiamate a esprimersi sulla Nota di aggiornamento del DEF con l’approvazione di atti di indirizzo (risoluzioni), adottati dalle rispettive Assemblee sulla base delle relazioni presentate dalle rispettive Commissioni bilancio. A fronte di più proposte di risoluzione, si vota per prima, in ciascun ramo del Parlamento, quella accettata dal Governo, alla quale ciascun deputato o senatore può proporre emendamenti. |

| All’approvazione della NADEF seguiranno, successivamente, l’aggiornamento del Documento Programmatico di Bilancio (DPB), da presentare alla Commissione europea e all’Eurogruppo entro il 15 ottobre 2023 e da trasmettere alle Camere entro il medesimo termine[6], e la presentazione del disegno legge di bilancio per il 2024, il cui termine di presentazione al ramo del Parlamento che lo esaminerà in prima lettura è il 20 ottobre 2023[7]. |

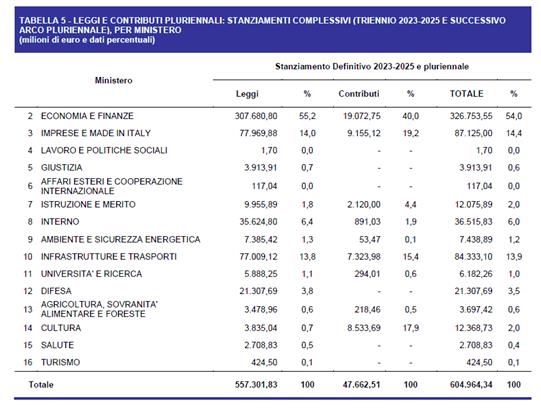

La legge di contabilità e finanza pubblica prevede che la Nota di aggiornamento del DEF sia corredata da una serie di documenti. Si riporta, nella tabella di seguito, l’elenco dei documenti a corredo della NADEF 2023, accompagnato da una sintetica descrizione del loro contenuto:

| Documenti a corredo della NADEF 2023 |

Che cosa contengono |

| Nota illustrativa sulle leggi pluriennali di spesa di carattere non permanente[8] (art. 10-bis, comma 3) |

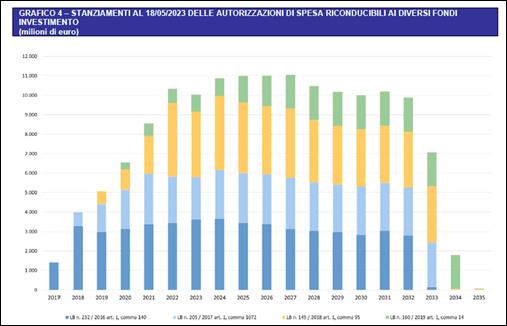

La Nota illustrativa allegata alla NADEF 2023 si compone di due volumi. Nel primo, si offre una visione di insieme sul fenomeno delle leggi pluriennali di spesa in conto capitale a carattere non permanente, seguita da una descrizione del processo di raccolta delle informazioni che ne hanno consentito la redazione e da un approfondimento dedicato alle autorizzazioni di spesa riconducibili ai Fondi investimento e al Fondo complementare al PNRR. Nel secondo volume, denominato “Appendice”, vengono riportati, in apposite sezioni dedicate ai singoli Ministeri, i quadri contabili di ciascuna autorizzazione di spesa pluriennale, organizzati per missione e programma, indicando distintamente le autorizzazioni che rivestono carattere di contributi pluriennali. È presente, inoltre, un paragrafo di guida alla lettura delle informazioni analitiche riportate nei singoli quadri contabili. Per ciascuna autorizzazione pluriennale di spesa, sia essa legge pluriennale o contributo pluriennale, i quadri contabili riportano: - la scadenza dell’autorizzazione; - l’onere complessivo; - eventuali autorizzazioni rifinanzianti o definanzianti; - le somme complessivamente stanziate, quelle impegnate e quelle erogate; - i residui passivi; - la programmazione finanziaria di ciascuna legge. In apposita sezione del quadro contabile è esposta la programmazione finanziaria di ciascuna legge, tenendo conto degli impegni pluriennali ad esigibilità, nonché del piano finanziario pluriennale dei pagamenti. |

| Rapporto programmatico recante gli interventi in materia di spese fiscali[9] (art. 10-bis, comma 5-bis) |

Nel Rapporto sono indicati gli interventi volti a ridurre, eliminare o riformare le spese fiscali in tutto o in parte ingiustificate o superate alla luce delle mutate esigenze sociali o economiche ovvero che si sovrappongono a programmi di spesa aventi le stesse finalità, che il Governo intende attuare con la manovra di finanza pubblica. |

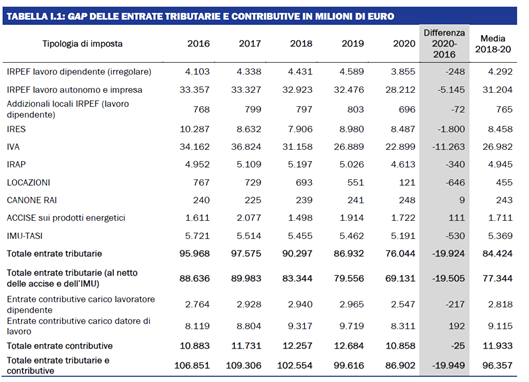

| Rapporto sui risultati conseguiti in materia di misure di contrasto all’evasione fiscale e contributiva – Anno 2023[10] (art. 10-bis.1, comma 1) |

Il Rapporto distingue tra imposte accertate e riscosse nonché tra le diverse tipologie di avvio delle procedure di accertamento, e riporta i risultati del recupero di gettito fiscale e contributivo. Per la redazione del Rapporto, il Governo si avvale della «Relazione sull’economia non osservata e sull’evasione fiscale e contributiva» predisposta da una Commissione istituita con decreto MEF. Nel recepire i risultati di tale Relazione, il Rapporto dedica particolare attenzione alla valutazione dei risultati dell’attività di contrasto e prevenzione, sia per quanto riguarda il recupero di gettito derivante dall’attività di accertamento, sia in relazione al recupero attribuibile alla maggiore propensione alla tax compliance da parte dei contribuenti. |

| Relazione sull’economia non osservata e sull’evasione fiscale e contributiva – Anno 2023[11] (art. 10-bis.1, comma 3) |

La Relazione riporta i dati relativi all’economia sommersa e le stime del tax gap – fiscale e contributivo – aggiornati al 2020, nonché la quantificazione delle maggiori risorse derivanti dal miglioramento dell’adempimento spontaneo. Sono illustrati, inoltre, i risultati conseguiti nell’azione di contrasto all’evasione fiscale e contributiva nell’anno 2022. Sono presentate, infine, alcune valutazioni di policy e analisi di aree di possibile intervento. La Relazione è corredata da appendici metodologiche che chiariscono le metodologie di stima dei tax gap. |

La Relazione al Parlamento annessa alla NADEF 2023

In aggiunta ai documenti appena menzionati, annessa alla NADEF 2023 vi è, infine, la Relazione al Parlamento presentata ai sensi dell’articolo 6 della legge “rinforzata” n. 243 del 2012, con cui il Governo chiede di essere autorizzato a ricorrere a un maggiore indebitamento[12]. Si tratta della seconda richiesta di autorizzazione presentata dall’inizio della XIX legislatura.

| La procedura di autorizzazione al ricorso a maggiore indebitamento |

| L’articolo 6 della legge n. 243 del 2012 – legge “rinforzata” adottata in attuazione del principio del pareggio di bilancio ai sensi dell’articolo 81, comma 6, Costituzione – prevede che gli scostamenti temporanei dal saldo strutturale dell’obiettivo programmatico sono consentiti esclusivamente in caso di eventi eccezionali. Si intendono per tali: |

| a) Periodi di grave recessione economica relativi anche all’area dell’euro o all’intera Unione europea; |

| b) Eventi straordinari, al di fuori del controllo dello Stato, ivi incluse le gravi crisi finanziarie nonché le gravi calamità naturali, con rilevanti ripercussioni sulla situazione finanziaria generale del Paese. |

| Il Governo, qualora, al fine di fronteggiare tali eventi, ritenga indispensabile discostarsi temporaneamente dall’obiettivo programmatico, sentita la Commissione europea, presenta alle Camere, per le conseguenti deliberazioni parlamentari, una relazione con cui aggiorna gli obiettivi programmatici di finanza pubblica e richiede l’autorizzazione allo scostamento, indicandone la misura e la durata e stabilendo le finalità alle quali destinare le risorse disponibili in conseguenza dello stesso. |

| La relazione definisce, altresì, il piano di rientro verso l’obiettivo programmatico, commisurandone la durata alla gravità degli eventi eccezionali. Il piano di rientro è attuato a decorrere dall’esercizio successivo a quelli per i quali è autorizzato lo scostamento, tenendo conto dell’andamento del ciclo economico. Il piano può essere aggiornato con le medesime modalità al verificarsi di ulteriori eventi eccezionali o qualora, in relazione all’andamento del ciclo economico, il Governo intenda apportarvi modifiche. |

| Ciascuna Camera autorizza lo scostamento e approva il piano di rientro con una deliberazione adottata a maggioranza assoluta dei rispettivi componenti. |

| Le risorse eventualmente reperite sul mercato in conseguenza del ricorso a maggiore indebitamento possono essere utilizzate esclusivamente per le finalità indicate nella richiesta. |

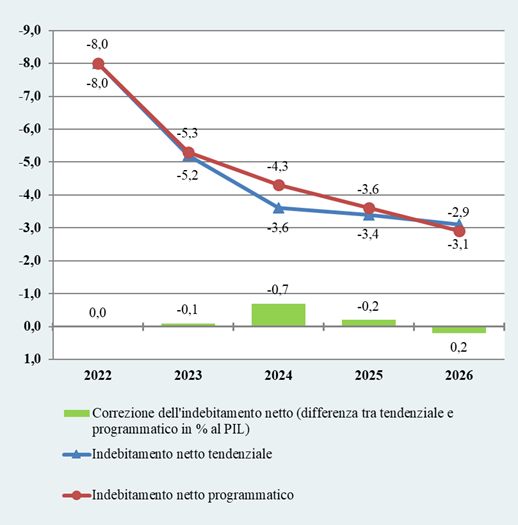

Rinviando sin d’ora allo specifico paragrafo dedicato alla sua trattazione, il Governo ha presentato, annessa alla NADEF 2023, una Relazione al Parlamento ex art. 6 della legge n. 243 del 2012, con cui, sentita la Commissione europea, si chiede l’autorizzazione alla revisione degli obiettivi programmatici di indebitamento netto previsti nel DEF 2023, per un importo in termini percentuali di PIL pari a 0,8 per cento nel 2023, 0,6 per cento nel 2024 e nel 2025 e 0,4 per cento nel 2026.

I presupposti della richiesta di autorizzazione sono individuati dal Governo nei segnali di frenata mostrati dall’economia italiana a partire dalla primavera 2023, legati anche al quadro internazionale di riferimento, segnato dal calo della domanda globale, nonché all’inasprimento delle condizioni monetarie e finanziarie nell’area dell’euro. Il prolungarsi della fase di inflazione, nonché l’acuirsi, a livello geopolitico, delle tensioni internazionali – che potrebbero dar luogo a nuovi shock ai prezzi dell’energia o a restrizioni nell’offerta in settori strategici per l’economia – richiedono, ad avviso del Governo, un intervento volto a dare slancio all’economia e assicurarle un maggiore grado di resilienza.

Per effetto della richiesta di autorizzazione, il nuovo livello programmatico di indebitamento netto in rapporto al PIL è pari a:

Ø -5,3 per cento nel 2023 (rispetto a -4,5 per cento del DEF 2023);

Ø -4,3 per cento nel 2024 (rispetto a -3,7 per cento del DEF 2023);

Ø -3,6 per cento nel 2025 (rispetto a -3 per cento del DEF 2023);

Ø -2,9 per cento nel 2026 (rispetto a -2,5 per cento del DEF 2023).

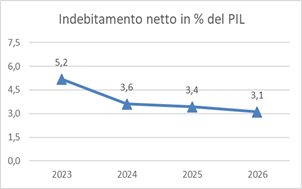

La Relazione precisa che il nuovo livello programmatico di rapporto deficit/PIL è stabilito alla luce dell’andamento tendenziale di tale rapporto, pari, nella NADEF 2023, a:

Ø -5,2 per cento nel 2023;

Ø -3,6 per cento nel 2024;

Ø -3,4 per cento nel 2025;

Ø -3,1 per cento nel 2026.

Quanto al rapporto debito/PIL programmatico, la Relazione precisa che esso è pari, nel periodo di riferimento, a:

Ø 140,2 per cento nel 2023 (rispetto a 142,1 per cento del DEF 2023);

Ø 140,1 per cento nel 2024 (rispetto a 141,4 per cento del DEF 2023);

Ø 139,9 per cento nel 2025 (rispetto a 140,9 per cento del DEF 2023);

Ø 139,6 per cento nel 2026 (rispetto a 140,4 per cento del DEF 2023).

Per effetto della richiesta di autorizzazione al ricorso a maggiore indebitamento, gli spazi finanziari che si rendono disponibili, quale differenza tra gli andamenti tendenziali e programmatici aggiornati, sono pari a 3,2 miliardi nel 2023; 15,7 miliardi nel 2024 e 4,6 miliardi nel 2025. Nel 2026, invece, il saldo obiettivo implica una correzione di 3,8 miliardi di euro rispetto all’indebitamento netto tendenziale, che consente di riportare lo stesso al di sotto della soglia del 3 per cento.

Secondo quanto affermato nella Relazione, le maggiori risorse disponibili per il 2023 saranno destinate, attraverso un provvedimento d’urgenza:

· al conguaglio anticipato dell’adeguamento Istat per i trattamenti pensionistici previsto per l’anno 2024;

· a misure per il personale delle pubbliche amministrazioni

· alla gestione dei flussi migratori.

Inoltre, per consentire il perfezionamento delle regolazioni contabili del bilancio dello Stato connesse al maggior tiraggio delle agevolazioni fiscali per i bonus edilizi – già scontato nell’aggiornamento dei tendenziali di finanza pubblica – il Governo chiede, con la Relazione, l’autorizzazione a incrementare, per il solo anno 2023, il livello del saldo netto da finanziarie, di competenza e di cassa, per ulteriori 15 miliardi di euro. Il valore programmatico del saldo netto da finanziare per l’anno 2023 è corrispondentemente rideterminato, in considerazione degli effetti delle misure adottate con il menzionato futuro decreto-legge.

Per quanto riguarda, invece, le maggiori risorse disponibili per il 2024 e il 2025, queste saranno utilizzate, nell’ambito del disegno di legge di bilancio per il 2024, per le seguenti finalità:

· taglio al cuneo fiscale sul lavoro anche nel 2024;

· attuazione della prima fase della riforma fiscale, avviata con l’approvazione della legge delega 9 agosto 2023, n. 111;

· misure di sostegno alle famiglie e alla genitorialità;

· prosecuzione dei rinnovi contrattuali del pubblico impiego, con particolare riferimento al settore della sanità;

· potenziamento degli investimenti pubblici, con priorità per quelli previsti nell’ambito del PNRR;

· finanziamento delle politiche invariate.

Il percorso di convergenza verso l’obiettivo di medio termine è definito secondo il profilo indicato nella NADEF 2023.

| La precedente Relazione al Parlamento annessa al DEF 2023 |

| Si ricorda, a tal proposito, che nel corso della XIX legislatura il Governo aveva già presentato una prima Relazione al Parlamento ex art. 6 legge n. 243 del 2012 annessa al DEF 2023, con cui si richiedeva l’autorizzazione a ricorrere all’indebitamento, utilizzando gli spazi finanziari resisi disponibili per effetto dell’andamento tendenziale dei conti pubblici più favorevole, negli anni 2023 e 2024, rispetto agli obiettivi programmatici di indebitamento netto fissati per i medesimi anni, per i quali venivano confermati i valori già autorizzati con la NADEF 2022 (vale a dire, -4,5 per cento nel 2023 e -3,7 per cento nel 2024, a fronte di una previsione tendenziale di indebitamento netto in rapporto al PIL pari a -4,35 per cento nel 2023 e -3,5 per cento nel 2024). |

| Le risorse rese disponibili per effetto dell’autorizzazione al ricorso all’indebitamento – pari a 3,4 miliardi di euro nel 2023 e 4,5 miliardi di euro nel 2024 – sarebbero state utilizzate, per quanto riguarda il 2023, a copertura di un provvedimento normativo finalizzato a sostenere il reddito disponibile e il potere di acquisto dei lavoratori dipendenti limitando, al contempo, la rincorsa salari-prezzi, attraverso un taglio dei contributi sociali a carico dei lavoratori dipendenti con redditi medio-bassi. Tali misure sono state successivamente inserite nel decreto-legge 4 maggio 2023, n. 48, convertito, con modificazioni, dalla legge 3 luglio 2023, n. 85, recante misure urgenti per l’inclusione sociale e l’accesso al mondo del lavoro. |

| Per quanto riguarda il 2024, invece, le risorse disponibili sarebbero state destinate a interventi di riduzione della pressione fiscale. Alla Camera, una prima risoluzione presentata dalla maggioranza, di approvazione della Relazione al Parlamento, non è stata approvata dall’Assemblea per mancanza della maggioranza assoluta dei componenti prescritta per l’autorizzazione al ricorso all’indebitamento. Ciò ha precluso la votazione delle risoluzioni riferite al DEF 2023 (seduta del 27 aprile 2023). Il Consiglio dei ministri del 27 aprile 2023 ha quindi approvato una nuova Relazione al Parlamento, la quale ha confermato i saldi di finanza pubblica riportati nel DEF 2023, aggiungendo un riferimento alla destinazione delle risorse disponibili nel 2023 a seguito del ricorso al maggiore indebitamento – 3,4 miliardi – non solo al sostegno del reddito e del potere d’acquisto dei lavoratori dipendenti, ma anche al sostegno delle famiglie con figli. La nuova Relazione è stata trasmessa ai due rami del Parlamento, esaminata e approvata a maggioranza assoluta dei componenti di ciascuna Camera. Successivamente, sono state approvate anche le risoluzioni di maggioranza riferite al DEF 2023. |

La NADEF 2023 reca, inoltre (pag. 19-20) l’elenco dei disegni di legge collegati alla manovra di finanza pubblica 2024-2026, ciascuno dei quali reca disposizioni omogenee per materia, tenendo conto delle competenze delle amministrazioni, e concorre al raggiungimento degli obiettivi programmatici di finanza pubblica. In particolare, sono dichiarati collegati alla manovra di bilancio 32 disegni di legge, 5 dei quali già presentati e in corso d’esame presso uno dei due rami del Parlamento.

Disegni di legge dichiarati collegati alla decisione di bilancio 2024-2026

già presentati alla Camera o al Senato

Disegni di legge collegati alla decisione di bilancio 2024-2026

non ancora presentati alla Camera o al Senato

Si tratta di 27 disegni di legge. Tra questi, 12 erano già presenti nell’elenco dei disegni di legge collegati alla manovra di finanza pubblica 2024-2026 contenuto nel DEF 2023 dello scorso aprile (si tratta di quelli con carattere di colore bianco).

Gli altri 15 disegni di legge, invece, non erano presenti nel suddetto elenco, essendo stati inseriti tra i collegati alla manovra 2024-2026 in occasione della NADEF 2023 in esame (si tratta di quelli con carattere di colore nero).

Si fa presente, da ultimo, che l’elenco dei collegati recato dalla NADEF 2023 non include più 3 disegni di legge inclusi nell’elenco dei collegati del DEF 2023. Si tratta, nello specifico, di disegni di legge in materia di: Sviluppo e competitività del settore turistico; Rimodulazione delle piante organiche del personale amministrativo degli uffici giudiziari e ridefinizione dei profili professionali, anche con riferimento al Tribunale per le persone, per i minorenni e per le famiglie; Interventi di rifunzionalizzazione degli istituti di prevenzione e pena.

I dati economici più significativi della NADEF 2023

Di seguito si riportano alcuni tra i dati macroeconomici e di finanza pubblica più significativi contenuti all’interno della NADEF 2023, distintamente evidenziati per materia o ambito di afferenza, per tipologia di dati o per parametri macroeconomici e di finanza pubblica analizzati, rinviandosi ai successivi paragrafi del presente dossier per un loro esame e commento più dettagliati.

Economia italiana: quadro macroeconomico tendenziale

| Variabili di riferimento |

2022 |

2023 |

2024 |

2025 |

2026 |

| DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

| PIL reale |

3,7 |

3,7 |

0,9 |

0,8 |

1,4 |

1,0 |

1,3 |

1,3 |

1,1 |

1,2 |

| PIL nominale |

6,8 |

6,8 |

5,7 |

5,3 |

4,2 |

3,9 |

3,4 |

3,4 |

3,1 |

3,2 |

| Consumi finali nazionali |

3,5 |

3,9 |

0,1 |

1,1 |

0,6 |

0,6 |

1,0 |

0,9 |

1,0 |

1,0 |

| Spesa delle famiglie |

4,6 |

|

0,6 |

|

1,2 |

|

1,0 |

|

1,1 |

|

| Spesa della PA |

0,0 |

0,7 |

-1,3 |

0,6 |

-1,2 |

0,6 |

0,9 |

0,9 |

0,4 |

0,4 |

| Investimenti fissi lordi |

9,4 |

9,7 |

3,7 |

1,0 |

3,4 |

2,8 |

2,1 |

2,3 |

1,5 |

1,9 |

| Saldo corrente bilancia pagamenti in % PIL |

-0,7 |

-1,2 |

0,8 |

0,8 |

1,3 |

1,3 |

1,6 |

1,8 |

1,6 |

1,9 |

| Importazioni |

11,8 |

12,4 |

2,5 |

0,1 |

3,7 |

3,1 |

3,5 |

4,1 |

2,8 |

3,7 |

| Esportazioni |

9,4 |

9,9 |

3,2 |

0,7 |

3,8 |

2,4 |

3,7 |

4,3 |

2,8 |

3,5 |

| Deflatore PIL |

3,0 |

3,0 |

4,8 |

4,5 |

2,7 |

2,9 |

2,0 |

2,1 |

2,0 |

2,0 |

| Deflatore consumi |

7,4 |

7,2 |

5,7 |

5,6 |

2,7 |

2,4 |

2,0 |

2,0 |

2,0 |

2,0 |

| Costo lavoro |

3,3 |

3,2 |

3,1 |

4,0 |

2,2 |

2,3 |

2,0 |

2,1 |

1,8 |

1,8 |

| Produttività (misurato su PIL) |

0,2 |

0,2 |

-0,1 |

-0,5 |

0,4 |

0,4 |

0,4 |

0,3 |

0,3 |

0,3 |

| Occupazione (ULA) |

3,5 |

3,5 |

0,9 |

1,4 |

1,0 |

0,6 |

0,9 |

1,0 |

0,8 |

0,8 |

| Tasso di disoccupazione |

8,1 |

8,1 |

7,7 |

7,6 |

7,5 |

7,4 |

7,4 |

7,3 |

7,2 |

7,2 |

| Tasso di occupazione

(15-64 anni) |

60,1 |

60,1 |

60,9 |

61,2 |

61,7 |

61,9 |

62,5 |

62,7 |

63,4 |

63,6 |

Economia italiana: quadro macroeconomico programmatico

| Variabili di riferimento |

2023 |

2024 |

2025 |

2026 |

| |

DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

| PIL reale |

1,0 |

0,8 |

1,5 |

1,2 |

1,3 |

1,4 |

1,1 |

1,0 |

| PIL nominale |

5,8 |

5,3 |

4,3 |

4,1 |

3,4 |

3,6 |

3,1 |

3,1 |

| Consumi finali nazionali |

|

1,1 |

|

0,8 |

|

1,0 |

|

0,8 |

| Spesa della PA |

-1,3 |

0,6 |

-1,2 |

-1,0 |

0,9 |

0,8 |

0,4 |

0,0 |

| Investimenti fissi lordi |

3,8 |

1,0 |

3,4 |

3,0 |

2,1 |

2,4 |

1,5 |

1,9 |

| Importazioni |

2,5 |

0,1 |

3,8 |

3,3 |

3,5 |

4,1 |

2,8 |

3,6 |

| Esportazioni |

3,2 |

0,7 |

3,8 |

2,4 |

3,7 |

4,3 |

2,8 |

3,5 |

| Deflatore PIL |

4,8 |

4,5 |

2,7 |

2,9 |

2,0 |

2,1 |

2,0 |

2,1 |

| Deflatore consumi |

5,7 |

5,6 |

2,7 |

2,3 |

2,0 |

2,0 |

2,0 |

2,1 |

| Costo del lavoro |

3,1 |

4,0 |

2,2 |

2,3 |

2,0 |

2,1 |

1,8 |

1,8 |

| Produttività (misurato su PIL) |

/ |

-0,5 |

/ |

0,5 |

/ |

0,3 |

/ |

0,3 |

| Occupazione (ULA) |

1,0 |

1,4 |

1,1 |

0,7 |

0,9 |

1,1 |

0,8 |

0,7 |

| Tasso di disoccupazione |

7,7 |

7,6 |

7,5 |

7,3 |

7,4 |

7,2 |

7,2 |

7,1 |

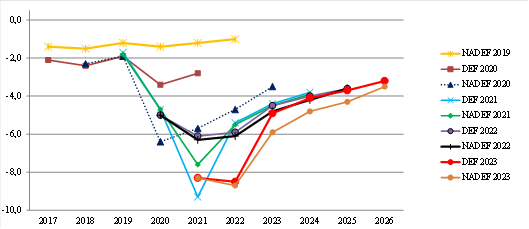

Previsioni di crescita per l’Italia a confronto

| PIL reale (per cento a/a) |

Data previsione |

2023 |

2024 |

| NADEF 2022/DPB 2023 |

novembre 2022 |

0,6 |

1,9 |

| DEF 2023 |

marzo 2023 |

0,9 |

1,4 |

| NADEF 2023 |

settembre 2023 |

0,8 |

1,0 |

| Commissione europea |

settembre 2023 |

0,9 |

0,8 |

| OCSE |

settembre 2023 |

0,8 |

0,8 |

| Ufficio parlamentare di bilancio |

agosto 2023 |

1,0 |

1,1 |

| FMI (World Economic Outlook) |

luglio 2023 |

1,1 |

0,9 |

Effetti sul PIL delle variabili esogene della previsione rispetto

allo scenario del DEF 2023 (impatto sui tassi di crescita)

| Variabile esogena |

2023 |

2024 |

2025 |

2026 |

| Commercio mondiale |

-0,1 |

-0,4 |

0,1 |

0,1 |

| Prezzi del petrolio e del gas |

0,3 |

0,1 |

-0,3 |

-0,1 |

| Tasso di cambio nominale effettivo |

-0,2 |

-0,2 |

0,0 |

0,0 |

| Ipotesi tassi d’interesse |

0,0 |

-0,6 |

-0,2 |

0,2 |

Effetti sul PIL degli scenari di rischio (impatto sui tassi di crescita)

| Variabile esogena |

2023 |

2024 |

2025 |

2026 |

| Commercio mondiale |

0,0 |

-0,1 |

-0,2 |

-0,2 |

| Prezzi del petrolio |

0,0 |

-0,4 |

0,2 |

0,1 |

| Tasso di cambio nominale effettivo |

0,0 |

-0,3 |

-0,5 |

-0,3 |

| Condizioni finanziarie (Spread BTP-Bund) |

0,0 |

-0,1 |

-0,4 |

-0,5 |

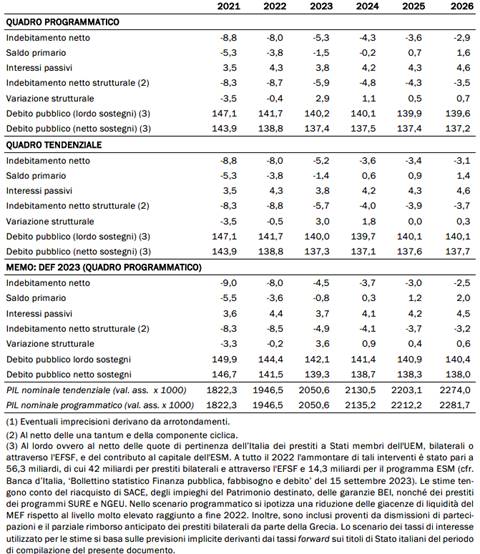

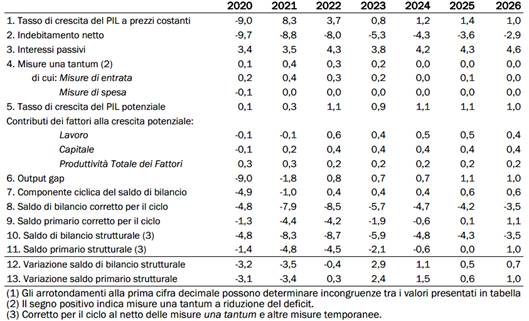

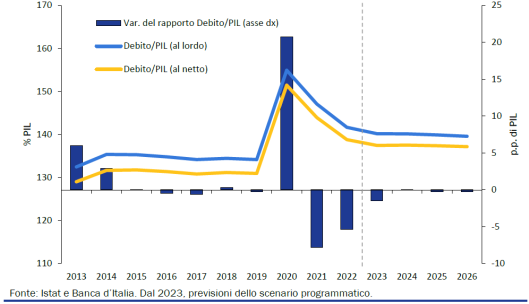

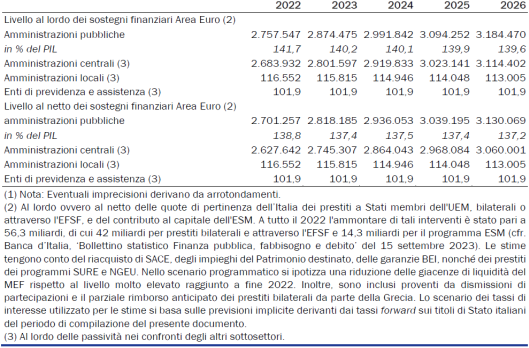

Indebitamento netto e debito pubblico: dati di consuntivo e previsioni tendenziali e programmatiche

| Indebitamento netto/Pil |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

| NADEF 2022 (programmatico) |

-7,2 |

-5,6 |

-4,5 |

-3,7 |

-3,0 |

n.d. |

| DEF 2023 |

tendenziale |

-9,0 |

-8,0 |

-4,4 |

-3,5 |

-3,0 |

-2,5 |

| programmatico |

-9,0 |

-8,0 |

-4,5 |

-3,7 |

-3,0 |

-2,5 |

| NADEF 2023 |

tendenziale |

-8,8 |

-8,0 |

-5,2 |

-3,6 |

-3,4 |

-3,1 |

| programmatico |

-8,8 |

-8,0 |

-5,3 |

-4,3 |

-3,6 |

-2,9 |

| Debito pubblico/Pil |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

| NADEF 2022 (programmatico) |

150,3 |

145,7 |

144,6 |

142,3 |

141,2 |

n.d. |

| DEF 2023 |

tendenziale |

149,9 |

144,4 |

142,0 |

141,2 |

140,8 |

140,4 |

| programmatico |

149,9 |

144,4 |

142,1 |

141,4 |

140,9 |

140,4 |

| NADEF 2023 |

tendenziale |

147,1 |

141,7 |

140,0 |

139,7 |

140,1 |

140,1 |

| programmatico |

147,1 |

141,7 |

140,2 |

140,1 |

139,9 |

139,6 |

Quadro programmatico sintetico di finanza pubblica (% PIL)

| Variabili di riferimento |

2022 |

2023 |

2024 |

2025 |

2026 |

| |

DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

| Indebitamento netto |

-8,0 |

-8,0 |

-4,5 |

-5,3 |

-3,7 |

-4,3 |

-3,0 |

-3,6 |

-2,5 |

-2,9 |

| Indebitamento netto strutturale (al netto di misure una tantum e comp. ciclica) |

-8,5 |

-8,7 |

-4,9 |

-5,9 |

-4,1 |

-4,8 |

-3,7 |

-4,3 |

-3,2 |

-3,5 |

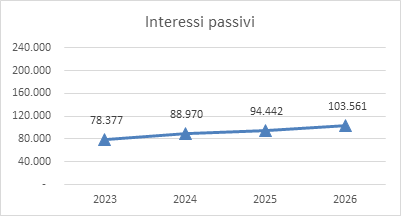

| Interessi passivi |

4,4 |

4,3 |

3,7 |

3,8 |

4,1 |

4,2 |

4,2 |

4,3 |

4,5 |

4,6 |

| Saldo primario |

-3,6 |

-3,8 |

-0,8 |

-1,5 |

0,3 |

-0,2 |

1,2 |

0,7 |

2,0 |

1,6 |

| Debito (lordo sostegni) |

144,4 |

141,7 |

142,1 |

140,2 |

141,4 |

140,1 |

140,9 |

139,9 |

140,4 |

139,6 |

| Debito (netto sostegni) |

141,5 |

138,8 |

139,3 |

137,4 |

138,7 |

137,5 |

138,3 |

137,4 |

138,0 |

137,2 |

| Saldo settore pubblico |

-3,3 |

-3,3 |

-5,6 |

-5,6 |

-5,1 |

-6,4 |

-4,4 |

-5,6 |

-4,0 |

-4,4 |

Evoluzione di alcuni tra i principali aggregati del conto della PA a legislazione vigente (in percentuale del PIL)

| |

2022 |

2023 |

2024 |

2025 |

2026 |

| |

DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

DEF 2023 |

NADEF 2023 |

| Totale entrate |

48,8 |

48,0 |

48,9 |

47,8 |

47,7 |

47,0 |

47,6 |

46,9 |

47,1 |

46,3 |

| Totale spese |

56,7 |

56,1 |

53,2 |

53,0 |

51,2 |

50,6 |

50,7 |

50,3 |

49,6 |

49,4 |

| Spesa per interessi |

4,4 |

4,3 |

3,7 |

3,8 |

4,1 |

4,2 |

4,2 |

4,3 |

4,5 |

4,6 |

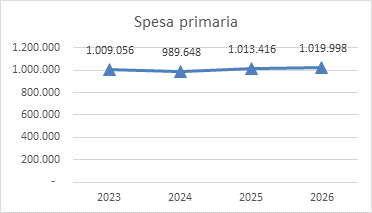

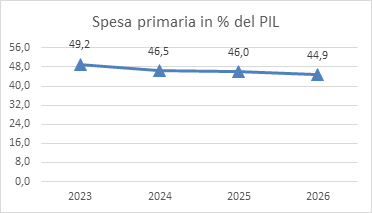

| Spesa primaria (al netto degli interessi) |

52,4 |

51,8 |

49,5 |

49,2 |

47,2 |

46,5 |

46,5 |

46,0 |

45,1 |

44,9 |

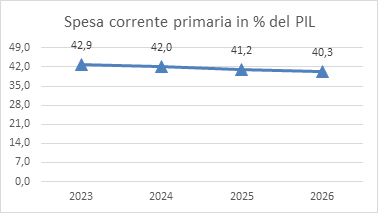

| Spesa primaria corrente (al netto degli interessi) |

44,8 |

44,1 |

43,9 |

42,9 |

42,2 |

42,0 |

41,4 |

41,2 |

40,8 |

40,3 |

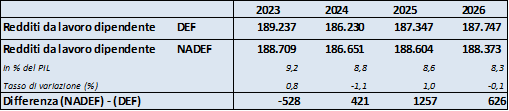

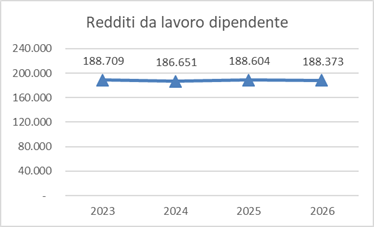

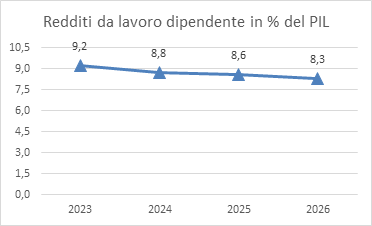

| Redditi da lavoro dipendente |

9,8 |

9,6 |

9,4 |

9,2 |

8,9 |

8,8 |

8,6 |

8,6 |

8,4 |

8,3 |

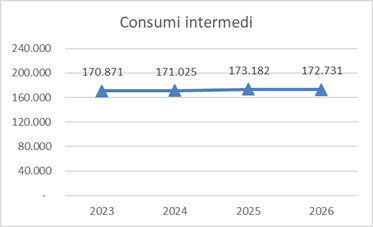

| Consumi intermedi |

6,0 |

8,6 |

6,0 |

8,3 |

5,6 |

8,0 |

5,5 |

7,9 |

5,5 |

7,6 |

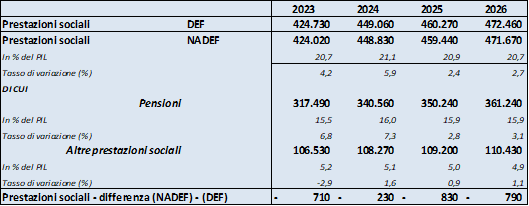

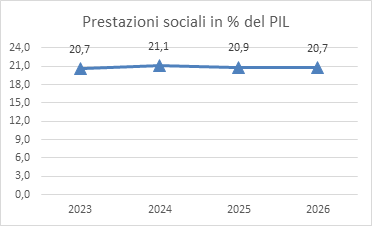

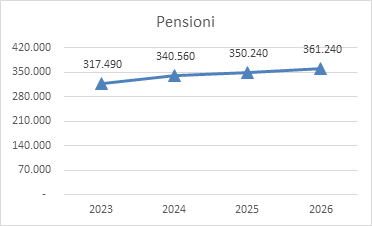

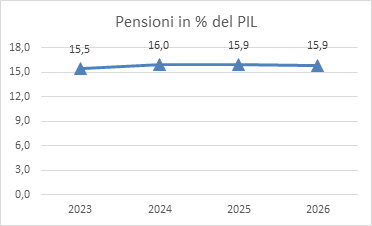

| Prestazioni sociali |

24,0 |

20,9 |

23,6 |

20,7 |

23,6 |

21,1 |

23,4 |

20,9 |

23,3 |

20,7 |

| Investimenti fissi lordi |

2,7 |

2,7 |

3,3 |

2,9 |

3,8 |

3,2 |

3,7 |

3,4 |

3,4 |

3,2 |

La NADEF 2023, nel paragrafo II.1 (L’economia internazionale), evidenzia, quali principali fattori di condizionamento dell’attività economica e delle politiche monetarie, il rallentamento della crescita globale rispetto alla media del 2022, le persistenti tensioni geopolitiche e l’elevata inflazione.

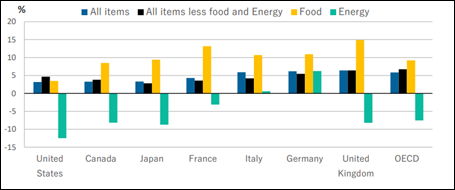

La Nota di aggiornamento riporta come il 2023 abbia segnato, sul fronte dell’inflazione, un progressivo rallentamento rispetto al 2022. I dati più recenti dell’OCSE segnalano, in particolare, come nell’area OCSE l’inflazione si sia ridotta, a luglio di quest’anno, al 5,9 per cento (ma con una lieve risalita rispetto al 5,7 per cento di giugno, causata dall’aumento dell’inflazione in Turchia). Il ritmo discendente dell’inflazione è stato trainato soprattutto dal rientro dei prezzi energetici (-7,5 per cento su base annua), laddove invece la componente dell’inflazione legata ai beni alimentari decelera con maggiore lentezza. L’inflazione di fondo a luglio è stata pari, nell’area OCSE, al 6,7 per cento, in discesa rispetto al picco del 7,8 per cento di ottobre 2022.

Figura 1 – Prezzi al consumo, economie del G7 e area OCSE

Luglio 2023 – Variazioni percentuali anno/anno

Fonte: OCSE, Consumer Price Index, Statistics New Release, 5 settembre 2023

Le più recenti stime OCSE (Interim Report di settembre 2023) prevedono, per il 2024, una discesa dell’inflazione delle economie del G20 al 4,8 per cento, dal 6 per cento del 2023, con una decelerazione più avanzata della componente di fondo dell’inflazione nelle economie avanzate del G20 (2,8 per cento nel 2024 dal 4,3 per cento del 2023).

Con riguardo ai beni energetici, la NADEF riporta un percorso discendente piuttosto marcato delle quotazioni del gas nella prima parte del 2023, con una media del prezzo spot nell’hub olandese TTF pari a 35,2 euro al MWh ad agosto 2023, inferiore dell’85 per cento rispetto alla media del prezzo registrata nell’agosto 2022.

Gli ultimi mesi testimoniano di una interruzione della discesa delle quotazioni del gas, soprattutto a causa dei prezzi dei futures. Si ritiene, tuttavia, che i rischi di nuovi rialzi repentini siano limitati, in ragione del maggiore equilibrio dei fattori che governano domanda e offerta di gas in Europa rispetto alla situazione esistente nel 2022.

La NADEF riporta i più recenti dati Eurostat che evidenziano una riduzione del consumo di gas nell’Unione europea del 13 per cento nei primi 7 mesi del 2023, rispetto al corrispondente periodo del 2022.

La quota delle importazioni di gas naturale dalla Russia, a seguito dell’invasione dell’Ucraina e dell’inizio della guerra, si è ridotta da circa il 20 per cento in media nel 2022 a circa l’8 per cento in media nel 2023. Ciononostante, evidenzia la Nota di aggiornamento, la diversificazione delle forniture di gas, nonché la realizzazione di nuovi terminali per lo stoccaggio e la rigassificazione di gas naturale liquefatto (GNL) hanno consentito di sostenere il fabbisogno, pur ridottosi.

Diversamente dal prezzo del gas, il prezzo del petrolio ha subito rialzi nei mesi estivi di quest’anno, dando luogo a un comportamento nel complesso altalenante nel corso del 2023. Secondo quanto riportato dalla NADEF – che menziona, a tal riguardo, i dati dell’Oil Market Report di agosto 2023 – durante i mesi estivi la domanda mondiale ha raggiunto il massimo storico, mentre l’offerta non è aumentata in modo sufficiente a riequilibrare il mercato. In particolare, si è registrato – sulla base dei dati aggiornati della U.S. Energy Information Administration (EIA) – il minimo storico degli ultimi 40 anni nel livello delle riserve strategiche di petrolio degli Stati Uniti. Ciò, unito alla politica di tagli alla produzione messa in atto dai paesi dell’OPEC+, fa ritenere che il prezzo del greggio si manterrà su livelli elevati nel prossimo futuro.

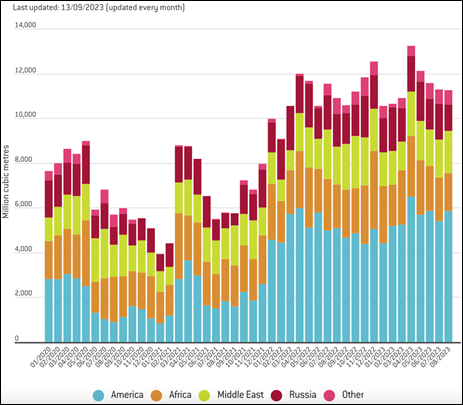

Figura 2 - Importazioni mensili di GNL nell’UE per regione di provenienza

Fonte: Bruegel, European natural gas imports, settembre 2023

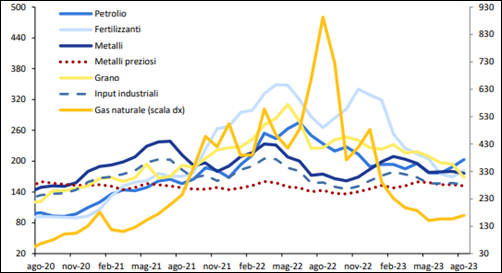

Per quanto concerne i prezzi delle materie prime non energetiche, invece, nel 2023 l’indice di riferimento del FMI ha registrato una contrazione rispetto al 2022. Esso, tuttavia, si mantiene su livelli più elevati rispetto al periodo precedente alla pandemia Covid-19 – tranne nel caso delle materie prime agricole non alimentari, i cui prezzi sono sostanzialmente allineati a quelli pre-pandemici.

Figura 3 - Indici dei prezzi delle principali commodities (indici 2016=100)

Fonte: FMI, Commodity Data Portal, riportato in NADEF 2023, pag. 23.

Stati Uniti

La NADEF segnala come il PIL reale sia cresciuto, nel secondo trimestre 2023, del 2,1 per cento t/t, in linea con il primo trimestre. I dati del terzo trimestre indicano una sostanziale tenuta dell’economia, malgrado la possibilità di una lieve recessione. La spesa per i consumi ha continuato a registrare dati positivi negli ultimi mesi, malgrado i rischi di un rallentamento nell’ultima parte del 2023, e gli investimenti privati risentono in positivo dei finanziamenti diretti e degli incentivi fiscali introdotti dall’amministrazione Biden (Chips Act, Inflation Reduction Act, Infrastructure Investment and Jobs Act).

L’inflazione al consumo si è attestata sul valore medio dell’8 per cento nel 2022 e nel 2023 ha segnato un percorso in discesa, attestandosi ad agosto di quest’anno al 3,7 per cento su base annua, in leggero rialzo rispetto al minimo toccato a giugno. L’inflazione di fondo, invece, si mantiene su livelli più elevati, pari al 4,3 per cento su base annua ad agosto 2023, comunque in ribasso rispetto al valore medio del 6,2 per cento nel 2022.

Sul fronte della politica monetaria, la NADEF segnala come la FED abbia deciso, nella riunione di settembre 2023, di mantenere invariati i tassi di interesse, dopo l’ultimo rialzo di giugno, al 5,25%-5,50%.

La NADEF segnala come tardino a manifestarsi sul mercato del lavoro gli effetti della politica monetaria restrittiva: il tasso di disoccupazione si è attestato, ad agosto 2023, al 3,8 per cento, pur proseguendo il percorso di disinflazione. Gli aumenti salariali mirano a recuperare il potere d’acquisto perduto in questi ultimi due anni. Poiché la tenuta del mercato del lavoro potrebbe dare nuovo slancio all’inflazione, la FED tiene sotto controllo l’indice supercore, focalizzato sui prezzi dei servizi di base, esclusi gli alloggi, il quale ad agosto ha segnato una flessione a circa il 3 per cento.

La spesa pubblica, uno dei principali fattori di crescita positivi per il 2023, appare avviata verso una riduzione a seguito dell’adozione del Fiscal Responsibility Act, che ha impedito la crisi del tetto del debito pubblico prevedendo una riduzione delle spese discrezionali.

In conclusione, la NADEF riporta che, pur essendovi una possibilità che l’economia statunitense entri in una breve e moderata recessione a fine 2023, questa risulta piuttosto contenuta.

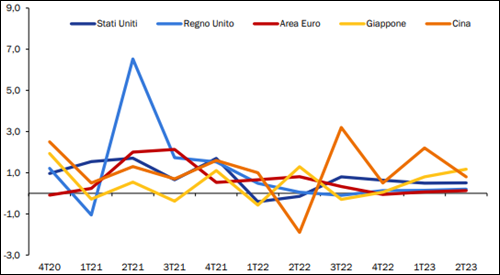

Figura 4 - PIL reale delle maggiori economie (variazioni percentuali t/t)

Fonte: OCSE, riportato in NADEF 2023, pag. 27.

Cina

La NADEF evidenzia come il 2023 abbia segnato una progressiva perdita di slancio dell’economia cinese, dopo il rimbalzo positivo dei primi mesi dell’anno legato all’abolizione delle misure restrittive anti-Covid. Il PIL registra una crescita dello 0,8 per cento t/t, un dato ritenuto modesto per gli standard del gigante asiatico.

Il terzo trimestre dell’anno, in particolare, ha segnato difficoltà dell’industria manifatturiera, legate alla flessione della domanda globale, e la situazione instabile del mercato immobiliare, che ha dato luogo al rallentamento degli investimenti fissi delle imprese.

In risposta a questa situazione, le autorità monetarie cinesi hanno tagliato i tassi di riferimento sulle operazioni di rifinanziamento a medio termine e sui prestiti a un anno, rispettivamente, al 2,5 per cento e al 3,45 per cento. Tali tassi sono stati mantenuti invariati a settembre, con margini di manovra per ulteriori tagli, pur limitati dall’indebolimento dello yuan.

Sul fronte dei prezzi, la Cina ha registrato una modesta crescita annuale dei prezzi al consumo ad agosto 2023 (0,1 per cento) e un calo dei prezzi alla produzione del 3 per cento su base annua, comunque più moderato rispetto ai mesi precedenti.

Il mercato del lavoro cinese ha segnato in agosto un tasso di disoccupazione al 5,2 per cento. Il tasso di disoccupazione giovanile, tuttavia, si attesta al valore record del 21,3 per cento nel mese di giugno, dopo il quale – riporta la NADEF – il governo cinese non avrebbe più pubblicato statistiche relative alla disoccupazione giovanile.

Giappone

Nel corso del 2023 il Paese nipponico ha registrato un aumento del PIL dello 0,8 per cento t/t nel primo trimestre e dell’1,2 per cento t/t nel secondo trimestre. Di fronte a un lieve calo della domanda interna – elemento che potrebbe rappresentare, in prospettiva, un fattore di fragilità nel prossimo futuro – tale crescita è stata trainata soprattutto dall’incremento delle esportazioni nette.

Per quanto riguarda il mercato del lavoro, il tasso di disoccupazione medio nella prima metà dell’anno si è attestato al 2,6 per cento, in linea con i dati del 2022, e anche i livelli dell’occupazione segnano una certa stabilità.

Il tasso di inflazione dopo i primi mesi del 2023 si è attestato intorno al 3 per cento. Mentre l’inflazione headline ad agosto di quest’anno è stata pari al 3,1 per cento, quella di fondo ha registrato, nello stesso mese, un tasso pari al 4,3 per cento su base annua, principalmente a causa degli elevati prezzi dei beni alimentari e dei beni di consumo non durevoli.

Eurozona

In Europa la crescita economica ha segnato un rallentamento nella prima metà del 2023. In base a quanto riportato dalla NADEF, il PIL nel secondo trimestre è cresciuto dello 0,1 per cento, come nel primo trimestre. Si registra, in particolare, il contributo nullo dei consumi privati a tale modesta crescita, dovuto soprattutto alla difficoltà delle famiglie e dei privati a fronteggiare la riduzione del potere d’acquisto causata dall’elevata inflazione. Si registrano, inoltre, una crescita dello 0,3 per cento t/t degli investimenti fissi lordi e un calo delle esportazioni.

In base alle più recenti proiezioni della BCE, il tasso di crescita dell’Eurozona è stimato al ribasso allo 0,7 per cento nel 2023, all’1 per cento nel 2024 e all’1,5 per cento nel 2025.

Nell’Eurozona, in particolare, il tasso di disoccupazione registra, a giugno e luglio 2023, il valore del 6,4 per cento, tra i livelli più bassi mai registrati. Tale discesa ha favorito una accelerazione della dinamica salariale in diversi paesi dell’area, la quale si è affiancata al parziale recupero del potere di acquisto perso a causa dell’inflazione.

Il tasso di occupazione – sottolinea la NADEF – risulta molto variegato all’interno dell’area, in ragione del diverso grado di utilizzo della forza lavoro disponibile: in Germania, infatti il tasso di occupazione tra i 20 e i 64 anni si attesta, rispetto alla media del 2022, all’81,6 per cento, mentre in Francia è pari al 74,5 per cento, in Spagna al 70,8 per cento e in Italia al 66 per cento.

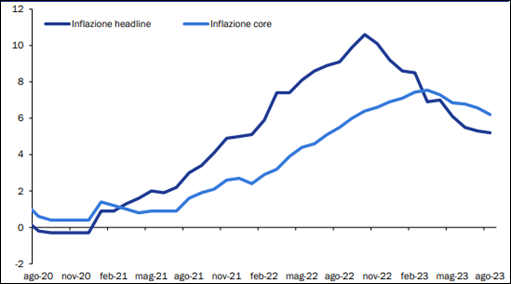

La dinamica in discesa dei prezzi energetici – in particolare, del gas – ha determinato un decremento dell’inflazione, la quale ad agosto si è attestata al 5,2 per cento. Tale dinamica è prevista anche per i prossimi mesi, sebbene la componente di fondo si riduca più lentamente, segnando un tasso pari al 6,2 per cento su base annua ad agosto 2023. Nei primi mesi del 2024 si prevede, invece, un lieve aumento dell’inflazione headline, che dovrebbe allineare maggiormente tali tassi a quelli dell’inflazione core.

Figura 5 - Inflazione al consumo (headline e core) dell’Eurozona (variazione percentuale a/a)

Fonte: Eurostat, riportato in NADEF 2023, pag. 29.

Regno Unito

Prosegue, secondo quanto riporta la NADEF, la fase di debolezza dell’economia britannica avviatasi nel 2022. Il PIL è aumentato dello 0,1 per cento su base trimestrale nel primo trimestre 2023 e dello 0,2 per cento nel secondo trimestre 2023.

Il mercato del lavoro ha segnato una risalita del tasso di disoccupazione nel trimestre maggio-luglio 2023 al 4,3 per cento, rispetto al minimo del 3,5 per cento toccato nel trimestre luglio-settembre 2022.

L’inflazione ha subito una decelerazione, attestandosi al valore del 6,7 per cento su base annua ad agosto 2023, dopo il picco dell’ultimo trimestre 2022, mentre la componente di fondo si è ridotta al 7,1 per cento.

A livello di politica monetaria, la Bank of England, conseguentemente, nella riunione del 21 settembre 2023 ha deciso di lasciare invariato il tasso di interesse di riferimento al 5,25 per cento, interrompendo la sequenza di rialzi dei tassi avviata a dicembre 2021.

Le politiche monetarie in atto, con particolare riguardo alla BCE

In generale, le politiche monetarie delle banche centrali hanno manifestato una intonazione restrittiva nel corso del 2023, al fine di riportare la dinamica dei prezzi in linea con gli obiettivi di medio termine relativi all’inflazione.

Ad eccezione delle banche centrali cinese e giapponese, infatti, si è assistito a una rilevante risalita dei tassi di interesse di riferimento da parte delle principali banche centrali. Contestualmente, è proseguita la riduzione degli attivi di bilancio delle autorità monetarie, con una diminuzione della liquidità disponibile per il sistema finanziario e l’aumento dell’offerta netta di titoli, soprattutto governativi, sul mercato secondario.

Ciò ha determinato un generale inasprimento delle condizioni di finanziamento per l’economia reale.

Nell’area euro, in particolare, la BCE ha avviato il proprio ciclo restrittivo a luglio 2022, portando il tasso di interesse sui depositi dal -0,50 per cento al 4 per cento stabilito nell’ultima monetary policy decision del 14 settembre 2023, in conseguenza delle ultime stime dell’inflazione media al 5,6 per cento nel 2023, al 3,2 per cento nel 2024 e al 2,1 per cento nel 2025. Gli altri due tassi di riferimento – quello sulle operazioni di rifinanziamento principali e quello sulle operazioni di rifinanziamento marginale – si sono attestati, rispettivamente, al 4,5 per cento e al 4,75 per cento.

Al contempo, la BCE ha ridotto il proprio bilancio di oltre il 20 per cento, a 7.100 miliardi di euro (52 per cento del PIL dell’Eurozona nel 2022), attraverso il mancato reinvestimento di una parte dei titoli di debito in scadenza nell’ambito dell’Asset Purchase Program (APP) e con la restituzione, da parte delle banche, dei fondi TLTRO III (525,4 miliardi di euro, di cui il 61 per cento entro marzo 2024 e la restante parte entro dicembre 2024).

Il valore complessivo dei titoli detenuti dalla BCE per scopi di politica monetaria si è ridotto, a inizio settembre 2023, a 4.810 miliardi di euro, dai 4.964 miliardi detenuti a giugno 2022.

Per contro, i reinvestimenti dei titoli in scadenza nell’ambito del Pandemic Emergency Purchase Program (PEPP) proseguiranno almeno fino alla fine del 2024. Ciò ha garantito, secondo quanto riporta la NADEF, l’assenza di tensioni sui rendimenti dei titoli sovrani e non ha reso necessario l’utilizzo, da parte della BCE, del recentemente istituito Transmission Protection Instrument.

Le prospettive e i fattori di rischio

Le prospettive dell’economia mondiale appaiono in conclusione condizionate, in base a quanto riportato dalla NADEF 2023, da diversi fattori di rischio, che ricomprendono la persistente elevata inflazione, le condizioni finanziarie più restrittive, le tensioni geopolitiche, le restrizioni agli scambi internazionali, l’insicurezza energetica e quella alimentare, i livelli più elevati di debito e i correlati rischi per la stabilità finanziaria.

Le più recenti stime OCSE – riportate nell’Interim Report di settembre 2023 – hanno previsto una crescita mondiale nel 2023 pari al 3 per cento, in rialzo di 0,3 punti percentuali rispetto alla precedente valutazione di giugno. Tale valutazione è legata alle stime positive sulla crescita dell’economia degli Stati Uniti e del Giappone. Al contrario, l’Eurozona e il Regno Unito vedono una situazione generale dell’economia maggiormente condizionata, in senso negativo, dagli effetti della politica monetaria restrittiva.

Nel 2024, si prevede un rallentamento della crescita del PIL mondiale al 2,7 per cento, lievemente al di sotto delle precedenti stime. Le previsioni sull’inflazione indicano un ulteriore rallentamento rispetto al 2023, trainato dai minori prezzi dei beni energetici e dal calo della domanda di beni, ma al di sopra dei valori-obiettivo perseguiti dalle banche centrali.

Relativamente al primo semestre dell’anno in corso, la Nota mette in rilievo che l’economia italiana ha risentito dell’indebolimento del quadro ciclico globale.

Dopo l’incremento congiunturale del primo trimestre (+0,6 per cento), la NADEF riporta, nel secondo trimestre 2023, una contrazione del PIL rispetto al trimestre precedente dello 0,4 per cento, nonché una sua crescita dello 0,4 per cento rispetto allo stesso trimestre del 2022.

Sul risultato negativo, a giudizio del Governo, ha inciso l’orientamento restrittivo delle politiche monetarie e il deterioramento del ciclo internazionale, condizionato dall’inflazione ancora elevata; tali fattori hanno impattato anche sulla domanda interna.

Occorre ricordare che il 22 settembre 2023 l’ISTAT ha rilasciato un aggiornamento dei Conti economici nazionali relativo al triennio 2020-2022. Si conferma la crescita del PIL nel 2022 del 3,7 per cento, ma il livello del PIL a prezzi di mercato è più elevato in considerazione della revisione al rialzo per il 2021 dell’8,3 per cento (in rialzo di 1,3 punti percentuali rispetto alla precedente stima del 7,0 per cento).

I dati congiunturali più recenti diffusi dall’ISTAT sull’andamento dei Conti economici trimestrali del secondo trimestre (Comunicato 3 ottobre 2023), evidenziano che nel secondo trimestre del 2023 il PIL, espresso in valori concatenati con anno di riferimento 2015, corretto per gli effetti di calendario e destagionalizzato, è diminuito dello 0,4% rispetto al trimestre precedente.

Anche la crescita tendenziale del secondo trimestre rispetto allo stesso trimestre del 2022, che si attesta a +0,3% (dato aggiornato rispetto al +0,4% riportato dalla precedente stima del 1° settembre (Comunicato 1 settembre 2023), risulta in flessione rispetto ai trimestri precedenti, con una revisione anche in questo caso al ribasso rispetto alla stima preliminare, che aveva indicato una crescita dello 0,6%.

La variazione acquisita per il 2023 è pari a +0,7%. A determinare la flessione del Pil è stata soprattutto la domanda interna (incluse le scorte), mentre quella estera ha fornito un contributo nullo. Sul piano interno, l’apporto dei consumi privati è stato anch’esso nullo, mentre sia quello della spesa delle PA sia quello degli investimenti è risultato negativo. Positivo il contributo delle scorte, per 0,3 punti percentuali.

La decelerazione del ritmo di crescita del PIL è stata influenzata dal rallentamento del settore dei servizi nel secondo trimestre, che non è più riuscito a compensare la contrazione del comparto industriale. La NADEF sottolinea che la fase di espansione della domanda interna, e in particolare degli investimenti, si è temporaneamente arrestata.

Dal lato della domanda interna, i consumi delle famiglie, dopo l’incremento nel primo trimestre (+0,8 per cento t/t), sono risultati stazionari nel secondo, condizionati da un’inflazione ancora elevata e dal maggior costo del credito. Con la ripresa del turismo internazionale nei mesi primaverili si è registrata una notevole accelerazione della spesa dei non residente.

La situazione patrimoniale delle famiglie rimane solida: il debito delle famiglie nel primo trimestre del 2023 si è attestato al 61,1 per cento del reddito disponibile (in flessione rispetto al quarto trimestre 2022), un livello nettamente inferiore alla media dell’area dell’euro (92,1 per cento).

L’andamento degli investimenti è risultato positivo ma in discesa nel primo trimestre dell’anno (0,4 per cento t/t, dall’1,2 per cento dell’ultimo trimestre del 2022), per poi contrarsi nel secondo (-1,8 per cento t/t). Nel complesso la spesa per investimenti in rapporto al PIL si attesta al 21,3 per cento. Tra i comparti, si registra un’espansione dei mezzi di trasporto – ritornati al di sopra dei valori pre-Covid – e una riduzione degli investimenti in costruzioni (-3,6 per cento).

Relativamente alla domanda estera, le esportazioni hanno subìto un calo in entrambi i trimestri, riflesso dell’indebolimento della domanda mondiale. Mentre le esportazioni di servizi sono cresciute a ritmi sostenuti, quelle di beni hanno segnato una flessione. La riduzione dei prezzi dei beni energetici importati ha favorito il graduale riassorbimento del disavanzo energetico del conto corrente: nei dodici mesi terminati a luglio, infatti, il deficit di parte corrente si è attestato al -0,2 per cento del PIL.

Dal lato dell’offerta, la Nota sottolinea che la fase ciclica negativa dell’industria in senso stretto continua: il valore aggiunto legato alla produzione industriale ha subito una pronunciata contrazione nel secondo trimestre (-0,9 per cento t/t), tornando al di sotto dei livelli pre-pandemici.

Il settore delle costruzioni, dopo il rilevante incremento rilevato nell’ultimo biennio, ha perso in parte abbrivio già nel primo trimestre e si è contratto nel secondo (-3,2 per cento). Il settore dei servizi, dopo la robusta espansione del primo trimestre (0,9 per cento t/t), nel secondo trimestre si è lievemente ritratto (-0,1 per cento t/t), risentendo della flessione della domanda privata e dell’elevato livello dei prezzi.

Inflazione

La riduzione del prezzo dei beni energetici – in particolare del gas naturale – ha determinato un percorso di graduale discesa dell’inflazione. La NADEF riporta che nel primo trimestre dell’anno l’inflazione al consumo è passata al 9,5 per cento a/a (dal 12,5 per cento del quarto trimestre del 2022). Nel secondo trimestre l’inflazione ha ulteriormente rallentato (7,8 per cento), accompagnandosi alla contrazione dei prezzi all’import e a quella, più contenuta, dei prezzi alla produzione nell’industria.

Secondo stime preliminari dell’Istat (Comunicato del 29 settembre 2023) l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, registra nel mese di settembre un aumento dello 0,2% su base mensile e del 5,3% su base annua (da +5,4% del mese precedente). L’inflazione di fondo - al netto degli energetici e degli alimentari freschi - rallenta ancora (da +4,8% a +4,6%), così come quella al netto dei soli beni energetici (da +5,0%, registrato ad agosto, a +4,8%).

In base alle stime preliminari, l’indice armonizzato dei prezzi al consumo (IPCA) aumenta dell’1,7% su base mensile e del 5,7% su base annua (in accelerazione dal +5,5% di agosto).

La NADEF ricorda in un focus (per la cui analisi si rimanda al paragrafo successivo 2.2) che dopo lo straordinario livello raggiunto dal prezzo del gas naturale e dell’elettricità, durante l’estate scorsa si è assistito ad una graduale diminuzione, divenuta più marcata successivamente all’accordo sul tetto del prezzo del gas raggiunto dalla UE a dicembre 2022.

Nell’ultimo Bollettino economico di luglio 2023, la Banca d’Italia sottolinea come tutta l'attività economica mondiale risulti frenata dall'alta inflazione e da condizioni di finanziamento restrittive. Nel secondo trimestre è proseguito il calo dell’inflazione al consumo nei principali Paesi principalmente per effetto del calo dei prezzi dei prodotti energetici, ma resta elevata quella di fondo.

In primavera l'inflazione al consumo è ulteriormente scesa anche in Italia, grazie alla decisa diminuzione della componente energetica, pur mantenendosi su livelli elevati. Si sono registrati i primi cali dell'inflazione relativa ai beni alimentari e a quelli industriali non energetici, che iniziano a incorporare la forte riduzione dei prezzi degli input energetici. A giugno anche i prezzi dei servizi hanno mostrato alcuni segnali di frenata. Famiglie e imprese si attendono un ulteriore allentamento delle pressioni inflazionistiche.

Credito

Per quanto concerne l’andamento del credito, la Nota evidenzia come nella prima parte del 2023 i ripetuti aumenti dei tassi di interesse da parte della BCE si sono tramessi al settore privato con un aumento dei tassi praticati a famiglie e imprese, determinando una diminuzione del credito concesso. La Nota sottolinea come a giugno di quest’anno i tassi praticati agli operatori alle famiglie per l’acquisto di abitazioni si siano attestati al 4,65 per cento (+0,07 rispetto a maggio), quelli alle società non finanziarie al 5,04 per cento (+0,23). I tassi di interesse applicati sui depositi hanno invece registrato solo un moderato incremento (mediamente allo 0,76 per cento).

La flessione del credito, iniziata nel 2022, si è ulteriormente accentuata nella prima parte del 2023 (-2,3 per cento tendenziale a luglio); i prestiti alle imprese hanno registrato un calo più ampio rispetto a quelli alle famiglie.

Figura 6 - Prestiti bancari al settore privato

Fonte: Banca d’Italia – L’economia italiana in breve, n. 9, settembre 2023

In merito alla qualità del credito, le ultime rilevazioni mostrano un leggero aumento dei crediti in sofferenza in termini assoluti a partire da maggio. In rapporto alle consistenze dei prestiti, l’incidenza delle sofferenze è ancora su livelli storicamente bassi, inferiore all’1,6 per cento per i prestiti alle famiglie e al 2,9 per cento per quelli alle imprese.

Commercio estero

Per quanto riguarda gli scambi con l’estero, la NADEF evidenzia che l’effetto combinato delle politiche monetarie restrittive e dell’elevata inflazione verificatasi negli ultimi due anni sta frenando la domanda globale.

Ne hanno risentito le esportazioni italiane, dopo il forte recupero del biennio 2021-2022 (in cui hanno raggiunto un livello superiore di oltre il 10% a quello pre-pandemia). Nei primi due trimestri dell’anno l’export di beni e servizi si è ridotto in termini congiunturali. Anche le importazioni sono diminuite per effetto del rallentamento della domanda interna.

La decisa attenuazione delle tensioni sul mercato del gas e la flessione dei prezzi delle materie prime in confronto alla prima metà del 2022, unitamente ad un calo dei volumi, hanno poi dato luogo ad un marcato miglioramento del saldo commerciale.

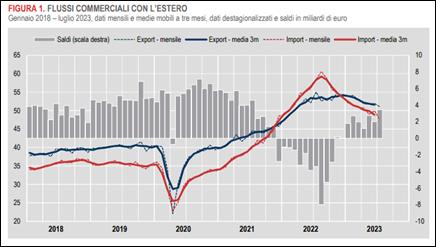

Nei primi sette mesi dell’anno in corso, la bilancia commerciale dell’Italia ha registrato un surplus di 16,2 miliardi, a fronte del disavanzo di poco più di 15 miliardi nello stesso periodo dell’anno scorso.

In linea con il saldo commerciale, nei dodici mesi terminanti a luglio il disavanzo corrente della bilancia dei pagamenti si è attestato a -3,0 miliardi, in evidente miglioramento rispetto al 2022 (-23,3 miliardi).

Secondo il comunicato ISTAT del 15 settembre 2023, i cui dati sono richiamati nella NADEF, a luglio entrambi i flussi commerciali con l’estero registrano una contrazione congiunturale, che riguarda tutti i raggruppamenti, con l’eccezione dell’export di beni strumentali: più intensa per le importazioni (-4,7%) che per le esportazioni (-1,8%). La riduzione su base mensile dell’export è dovuta al calo delle vendite verso entrambe le aree, Ue (-1,5%) ed extra-Ue (-2,2%).

Nel trimestre maggio-luglio 2023, rispetto al precedente, l’export si riduce del 2,5%, l’import del 4,1%. Su base annua, dopo due mesi di crescita, l’export segna una flessione del 7,7% in termini monetari (era +1,0% nei due mesi precedenti) e dell’11,6% in volume. La contrazione dell’export in valore riguarda sia l’area Ue (-8,7%) sia quella extra-Ue (-6,7%). L’import registra una flessione tendenziale del 19,4% in valore – molto più ampia per l’area extra Ue (-31,8%) rispetto all’area Ue (-5,7%) – mentre in volume mostra un calo più contenuto (-3,7%).

Tra i settori che hanno contribuito maggiormente alla riduzione tendenziale dell’export si segnalano: coke e prodotti petroliferi raffinati (-60,2%), articoli farmaceutici, chimico-medicali e botanici (-23,0%), metalli e prodotti in metallo (-13,9%), prodotti chimici (-15,0%), mezzi di trasporto, autoveicoli esclusi (-10,7%). Crescono su base annua le esportazioni di autoveicoli (+31,1%) e macchinari e apparecchi non classificati altrove (n.c.a.) (+5,8%).

Su base annua, i paesi che hanno dato i maggiori contributi alla flessione dell’export sono: Belgio (-52,3%), Stati Uniti (-14,0%%), Germania (-5,8%) e Cina (-14,5%). Crescono le esportazioni verso paesi OPEC (+20,1%) e Turchia (+11,3%).

L’import, in calo da marzo 2023, riporta una contrazione molto più ampia.

Nei primi sette mesi dell’anno, il saldo commerciale è positivo per 16,2 miliardi (era -15,4 miliardi nello stesso periodo del 2022). I prezzi all’import mostrano cali congiunturali diffusi a tutti i raggruppamenti, a esclusione di beni strumentali; la loro flessione tendenziale si amplia per l’accentuarsi delle dinamiche negative dei prezzi di energia e beni intermedi in entrambe le aree, euro e non euro.

Fonte: Istat

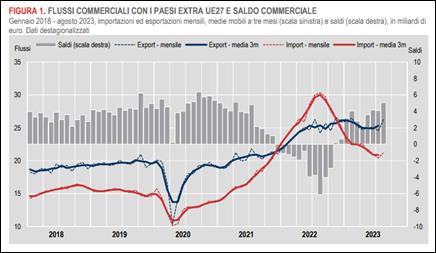

Nel più recente comunicato del 29 settembre scorso, relativo all’interscambio con i paesi extra UE, ISTAT stima, ad agosto 2023, un aumento congiunturale per entrambi i flussi, più ampio per le esportazioni (+7,1%) rispetto alle importazioni (+3,8%). Dopo la battuta di arresto di luglio, ad agosto l’export verso i paesi extra-Ue27 torna quindi a crescere in termini sia congiunturali sia tendenziali. La crescita è trainata in particolare dalle maggiori vendite di beni di consumo non durevoli e beni strumentali ed è influenzata da movimentazioni occasionali di elevato impatto (cantieristica navale) verso gli Stati Uniti al netto delle quali il profilo di crescita risulta più contenuto (+4,1% su base mensile, +2,7% su base annua). Su base annua, l’export segna una crescita su base annua dell’8,8% (era -6,7% a luglio), trainata dalle maggiori vendite di beni strumentali (+27,6%) e beni di consumo non durevoli (+8,6%).

L’import, interrompendo la dinamica congiunturale negativa dei tre mesi precedenti, registra un aumento quasi interamente spiegato dai maggiori acquisti di energia e beni di consumo non durevoli; su base annua, si conferma in decisa flessione per l’ottavo mese consecutivo. Rispetto a un anno prima l’avanzo nell’interscambio di prodotti non energetici con i paesi extra Ue27 raddoppia.

Fonte: Istat

La Nota di aggiornamento presenta due scenari di previsioni macroeconomiche, uno tendenziale e l’altro programmatico, coerenti con lo scenario aggiornato riguardante le variabili esogene internazionali. Lo scenario programmatico incorpora l’impatto sull’economia delle nuove misure che saranno adottate con la prossima legge di bilancio per il 2024.

Le due previsioni, che coincidono per l’anno in corso, si differenziano negli anni successivi, in relazione alle future misure di politica fiscale.

Nel rispetto dei regolamenti europei e della normativa nazionale, le previsioni macroeconomiche tendenziali e programmatiche presentate nella Nota di aggiornamento del DEF sono sottoposte alla validazione dell’Ufficio Parlamentare di Bilancio (UPB), costituito nell’aprile 2014 secondo quanto previsto dalla legge n. 243 del 2012, di attuazione del principio del pareggio del bilancio.

La validazione sul quadro programmatico, in particolare, viene comunicata dall’UPB nel corso del ciclo di audizioni presso le Commissioni bilancio di Camera e Senato, in tempo utile per la presentazione del Documento Programmatico di bilancio alla Commissione europea.

Lo scenario macroeconomico tendenziale presentato dalla NADEF 2023 ha ottenuto la validazione dell’Ufficio Parlamentare di Bilancio il 30 settembre 2023, con nota del 21 settembre 2023 (si rinvia all’approfondimento in fondo al paragrafo).

Lo scenario tendenziale

La Nota di aggiornamento in esame reca uno scenario tendenziale aggiornato rispetto a quello programmatico presentato nel DEF dello scorso aprile, alla luce delle recenti tendenze dell’economia italiana che sono risultate più deboli delle attese, condizionate dal deterioramento del quadro ciclico globale.

Dopo il buon andamento del PIL nei primi mesi del 2023, la crescita dell’economia italiana ha subìto una inversione di tendenza, facendo registrare, a livello congiunturale, una riduzione del PIL pari a 4 decimi di punto nel secondo trimestre (Comunicato Istat, 23 settembre 2023), dovuta principalmente al rallentamento della domanda interna. Tale dato è stato confermato dal successivo Comunicato Istat del 3 ottobre.

Come sottolineato dalla NADEF, questo dato, pur risultando su base tendenziale il decimo incremento consecutivo del prodotto interno lordo, segnala una significativa decelerazione del ritmo di crescita del PIL.

Il rallentamento in atto è spiegato nella Nota innanzitutto con il deterioramento del quadro internazionale di riferimento, segnato dalla permanente incertezza causata dalla guerra in Ucraina e da un calo della domanda globale, e, a livello dell’area euro, dall’inasprimento delle condizioni monetarie e finanziarie conseguenti all’alta inflazione, che rappresentano un freno per la domanda aggregata, già indebolita dalla perdita di potere di acquisto dei consumatori avvenuta negli ultimi due anni.

Anche le prospettive economiche per l’anno in corso e per il triennio successivo restano fortemente condizionate dagli effetti del rialzo dei tassi di interesse, dall’evoluzione dell’inflazione e degli scambi mondiali.

Peraltro, le informazioni congiunturali più recenti prefigurano una lieve ripresa dell’attività economica a partire dal terzo trimestre dell’anno, facendo prospettare una graduale recupero della crescita in chiusura d’anno, sostenuta prevalentemente dalla ripresa dell’industria e dai servizi.

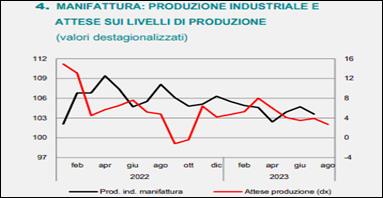

In particolare, il settore manifatturiero è atteso in lieve recupero nei prossimi mesi, nonostante il calo registrato in luglio della produzione industriale, favorito anche – si sottolinea nella NADEF - dalle recenti indicazioni sulla produzione elettrica e sui consumi elettrici industriali, in netto recupero negli ultimi mesi grazie anche alla riduzione dei prezzi dell’energia. La Nota riporta inoltre che nel secondo trimestre si è ridotto il numero di imprese che riscontra ostacoli all’export, soprattutto in ragione dei minori costi e della riduzione dei tempi di consegna.

Come ricordato nella NADEF, a luglio sono giunti segnali negativi dal settore manifatturiero. L’indice destagionalizzato della produzione industriale è diminuito dello 0,7% rispetto a giugno, dopo la crescita dei due mesi precedenti.

Anche il clima di fiducia delle imprese manifatturiere ha registrato un calo sia in agosto che a settembre (scendendo a 96,4, da 97,7 di agosto e 99,1 di luglio). Nell’indagine di settembre, la diminuzione dell’indice di fiducia si estende a tutti i settori di attività delle imprese, con l’eccezione delle costruzioni. L’indice complessivo si attesta sullo stesso valore di ottobre 2022.

Le costruzioni sono attese in lieve recupero nella parte finale dell’anno, dopo il calo del II trimestre, sebbene in un quadro di riduzione della produzione –rilevata a luglio (cfr. Comunicato Istat del 21 settembre 2023, in cui l’indice destagionalizzato della produzione nelle costruzioni ha registrato un calo congiunturale dell’1,6% rispetto a giugno, attestandosi ai livelli più bassi da dicembre 2021) e di una possibile diminuzione del volume degli ordini, segnalata dall’indice PMI di agosto.

Il settore dei servizi è atteso in crescita, ma a tassi molto moderati.

Riguardo ai servizi, la NADEF rileva il calo del clima di fiducia delle imprese dei servizi di mercato e del commercio al dettaglio, registrato sia in agosto che a settembre. L’elevata inflazione, seppur in riduzione, continua a pesare, secondo la NADEF, sul commercio al dettaglio: in luglio le vendite in volume hanno registrato una nuova flessione dello 0,2 per cento, a causa della componente non alimentare.

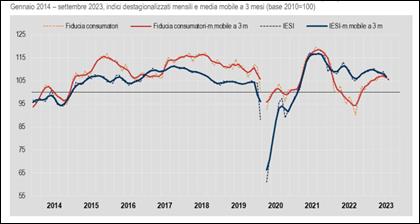

Guardando, infine, al clima di fiducia dei consumatori, nell’indagine di settembre l’indice si riduce per il terzo mese consecutivo (scendendo a 105,4 da 106,5 di agosto e 106,7 di luglio), raggiungendo il valore più basso dallo scorso giugno, sebbene – sottolinea la NADEF – esso permanga su valori superiori ai livelli medi della prima parte dell’anno.

Figura 7 . Clima di fiducia dei consumatori e delle imprese italiane (IESI)

Fonte: ISTAT, Fiducia dei consumatori e delle imprese (28 settembre 2023).

L’espansione inferiore alle attese registrata dal PIL nella prima metà dell’anno e la previsione di un incremento ancora molto modesto dell’attività economica nel secondo semestre, rilevata dai più recenti indicatori, porta a rivedere al ribasso le prospettive economiche per il 2023.

Nel nuovo scenario tendenziale, la previsione di crescita del PIL per il 2023 viene corretta in via prudenziale al ribasso, passando allo 0,8 per cento rispetto all’1,0 per cento riportato nel quadro programmatico del Documento di Economia e Finanza (DEF).

Per il 2024, anche per via dell’effetto di trascinamento del rallentamento in corso, la revisione è più marcata, con la previsione di crescita del PIL ridotta all’1,0 per cento rispetto all’1,5 per cento previsto nel DEF, principalmente per il deterioramento del quadro internazionale.

Nel biennio successivo, invece, la previsione di crescita resta invariata per l’anno 2025, confermando quanto ipotizzato ad aprile nel DEF, ed è rivista marginalmente al rialzo per il 2026 (+0,1 punti percentuali).

Lo scenario si fonda, spiega la NADEF, sull’ipotesi che non vi siano ulteriori difficoltà nell’approvvigionamento di materie prime energetiche.

Tabella 1 - Confronto tra DEF e NADEF sulle previsioni di crescita del PIL 2023-2026

(variazioni percentuali)

| |

2023 |

2024 |

2025 |

2026 |

| DEF 2023 - Previsioni tendenziali |

0,9 |

1,4 |

1,3 |

1,1 |

| DEF 2023 - Previsioni programmatiche |

1,0 |

1,5 |

1,3 |

1,1 |

| NADEF settembre 2023 - tendenziali |

0,8 |

1,0 |

1,3 |

1,2 |

La revisione al ribasso della stima di crescita dal PIL per il 2023 di -0,2 punti percentuali rispetto al DEF dipende essenzialmente dall’imprevisto andamento negativo degli ultimi dati congiunturali, peggiore del previsto nella media nel primo semestre rispetto a quanto stimato nel DEF 2023, e dell’incertezza sull’evoluzione del contesto internazionale.

Come illustrato nel Focus ‘La revisione delle stime per il 2023-2024 e gli anni seguenti’, differentemente da quanto stimato ad aprile, nel primo trimestre dell’anno si è registrato un aumento dell’attività economica maggiore del previsto, seguito però da un calo superiore alle attese, delineando una minore crescita acquisita al primo semestre. Il profilo di crescita della seconda parte dell’anno è stato pertanto rivisto al ribasso rispetto al DEF.

In relazione al dato congiunturale del secondo trimestre, molto inferiore alle attese, per il 2023 è stata rivista al ribasso anche la variazione del deflatore del PIL.

La NADEF ricorda peraltro la recente revisione verso l’alto del livello del PIL a partire dal 2021 effettuata dall’Istat il 22 settembre scorso - per incorporare i dati definitivi sui risultati economici delle imprese, non ancora disponibili ad aprile, e quelli completi relativi all’occupazione – che, oltre a testimoniare il forte recupero dell’economia italiana nel periodo post pandemico, costituisce, secondo la NADEF, un segnale incoraggiante in termini di potenziale di crescita.

Ciò comporta – sottolinea la NADEF - un significativo incremento del livello del PIL, sia nominale sia reale, previsto per quest’anno e il prossimo triennio.

Per il 2024 la previsione di crescita del PIL scende all’1,0 per cento rispetto all’1,5 per cento previsto nel DEF.

Nel dettaglio della previsione, il profilo di crescita prospettato dalla NADEF per l’anno in corso riflette una dinamica dell’attività solo lievemente espansiva negli ultimi due trimestri - grazie ad un moderato recupero dell’industria e dei servizi - che permetterebbe di iniziare il 2024 con una crescita acquisita relativamente bassa (0,3 punti percentuali), visto il minore trascinamento dal 2023.