Parte I

Il quadro macroeconomico

Il DEF 2023, nella I Sezione recante il Programma di Stabilità, evidenzia come, a più di un anno dall’inizio della guerra in Ucraina, il quadro economico internazionale resti ancora fortemente condizionato dalle dinamiche del conflitto in corso, malgrado il graduale ritorno alla normalità dopo lo shock pandemico e gli effetti prodotti da quest’ultimo sull’economia mondiale nel triennio 2020-2022.

Guardando al tasso di crescita dell’economia globale, questo è passato, infatti, dal 6 per cento nel 2021 al 3,2 per cento nel 2022. La contrazione del tasso di crescita registratasi lo scorso anno è stata dovuta, principalmente, all’elevata incertezza innescata dal conflitto in Ucraina e dalle dinamiche geopolitiche ad esso connesse, alla crisi energetica, nonché alle crescenti pressioni inflazionistiche, già in atto prima della guerra ma ulteriormente acuite da quest’ultima.

Ciononostante, sul fronte del commercio mondiale – cresciuto del 3,3 per cento nel 2022, rispetto al 10,5 per cento del 2021 – le sanzioni adottate nei confronti della Russia (95 misure restrittive delle esportazioni adottate dall’inizio del conflitto, di cui 67 ancora attive, nei confronti di 1473 individui e 205 unità, secondo quanto riportato in un report dello scorso febbraio dell’Organizzazione mondiale del commercio e in una infografica del Consiglio UE aggiornata a marzo 2023) hanno inciso sul commercio globale in misura inferiore rispetto a quanto atteso nell’immediatezza dello scoppio del conflitto.

L’analisi riportata nel DEF 2023 evidenzia come i principali fattori che hanno consentito agli scambi commerciali di mantenersi su livelli più elevati delle attese siano stati una domanda relativamente sostenuta, la resilienza del mercato del lavoro nelle economie avanzate e l’avvio di un processo di graduale sostituzione della Russia con altri Paesi come fornitori di alcune categorie di beni – in particolare, nel settore energetico. D’altro canto, alla sostituzione operata nell’ambito delle economie più avanzate si è affiancata l’apertura di nuove relazioni commerciali o l’intensificazione di rotte già esistenti tra la Russia e altri Paesi emergenti, quali Cina, India e Turchia.

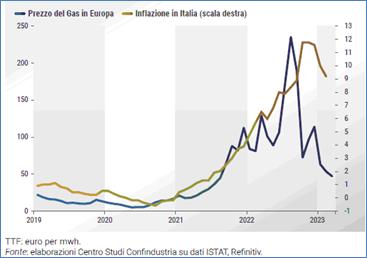

Sul fronte dei prezzi delle materie prime e dei beni energetici, il DEF sottolinea come le prime abbiano registrato un picco nell’agosto 2022, per poi collocarsi a un livello inferiore del 25 per cento rispetto al suddetto picco, mentre, con riguardo ai secondi, le quotazioni del gas hanno raggiunto il picco dei 320 euro al MWh nell’hub olandese TTF (Title Transfer Facility, principale mercato virtuale di riferimento per lo scambio del gas in Europa con sede ad Amsterdam), per poi subire una progressiva discesa del prezzo fino a poco meno di 44 euro al MWh nella media di marzo 2023.

Il DEF pone in evidenza la riconducibilità della rapida discesa dei prezzi del gas, da un lato, alla strategia di diversificazione delle forniture perseguita dai Paesi europei – la quale ha condotto il livello di importazioni di gas naturale dell’Unione europea dalla Russia da un livello iniziale del 40 per cento all’attuale 7 per cento – dall’altro, al calo della domanda europea di gas registratosi nel 2022 – -13% rispetto al 2021, secondo i dati Eurostat – reso possibile, soprattutto, dalle temperature più miti registratesi nei mesi autunnali e nella prima parte dell’inverno, nonché dal più attento comportamento dei consumatori e dal processo di efficientamento energetico degli edifici.

Sul fronte dei prezzi del petrolio, la dinamica di incremento è risultata più contenuta, se confrontata con quella occorsa in precedenti crisi energetiche. Dopo un picco toccato a giugno 2022, il prezzo è costantemente diminuito fino al 30 per cento a dicembre, per poi ridursi ulteriormente in tempi più recenti, sospinto da un eccesso di offerta che, come riportato nell’Oil Market Report pubblicato dall’International Energy Agency a marzo 2023, ha portato le scorte mondiali di petrolio su valori più elevati di quelli massimi registrati nel 2021.

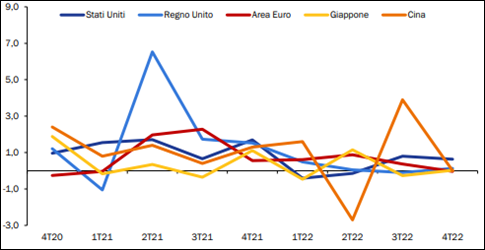

La dinamica inflattiva, inizialmente originata dall’aumento dei prezzi delle materie prime, si è propagata successivamente sui prezzi alla produzione e su quelli al consumo, dando luogo, nei Paesi dell’area OCSE, a un’inflazione al consumo complessiva del 9,6 per cento in media nel 2022, mentre l’inflazione di fondo (al netto dell’energia e degli alimentari freschi) si è collocata su un livello pari al 6,8 per cento e risulta ancora persistente.

Figura 1 – Inflazione al consumo dei maggiori Paesi

Variazioni percentuali anno/anno

Fonte: DEF 2023, Figura II.3

La situazione economica nei principali Paesi del mondo e nell’Eurozona

Guardando al quadro macroeconomico dei principali Paesi del mondo e dell’Eurozona, il DEF evidenzia, anzitutto, come gli Stati Uniti siano cresciuti, nel 2022, del 2,1 per cento, subendo una netta decelerazione del tasso di crescita rispetto al 5,9 per cento del 2021. Ciononostante, nel secondo semestre 2022 si è registrato un ritmo di crescita del PIL più elevato, grazie soprattutto ai consumi, alle esportazioni e agli investimenti non residenziali. In questo scenario, la condizione di produttore ed esportatore netto di combustibili fossili ha consentito al Paese di risentire in misura più limitata degli effetti innescati dalla crisi energetica.

Per quanto concerne il mercato del lavoro, negli Stati Uniti si registra una discesa del tasso di disoccupazione al 3,4 per cento a gennaio 2023, con una lieve risalita al 3,6 per cento a febbraio, mentre il tasso di partecipazione e quello di occupazione (rispettivamente, 62,5 e 60,2 per cento a febbraio) rimangono ancora al di sotto dei livelli pre-pandemici.

Il contesto di persistente inflazione ha indotto la Federal Reserve a proseguire la sua politica monetaria restrittiva, finalizzata a frenare l’ascesa dei prezzi determinata, Oltreoceano, soprattutto da un eccesso di domanda. L’inflazione al consumo, dopo il picco dell’8,9 per cento raggiunto a giugno 2022, a febbraio 2023 si è attestata al 6,0 per cento. L’inflazione core, invece, è scesa più lentamente, soprattutto a causa dell’andamento inerziale dei prezzi nel settore dei servizi, attestandosi a una media del 6,1 per cento nel 2022 e al dato del 5,5 per cento a febbraio 2023.

Non si esclude, in prospettiva, una recessione nella seconda metà del 2023, quale conseguenza della stretta monetaria e del venir meno dei sostegni all’economia introdotti nel corso della pandemia. Sotto questo aspetto, il DEF sottolinea, citando dati OCSE, come gli stessi effetti dell’Inflation Reduction Act – approvato dal Congresso USA nell’agosto 2022 al fine di ridurre il deficit e l’inflazione e aumentare la produzione nazionale di energia – potrebbero avere effetti piuttosto lievi sulla domanda aggregata fino al 2024.

Con riguardo alla Cina, il DEF pone in luce come l’economia del gigante asiatico abbia risentito più intensamente delle rigide restrizioni introdotte al fine di contrastare le molteplici ondate di Covid-19, registrando nel 2022 una crescita complessiva su base annua del 3,0 per cento. Si registrano, tuttavia, segnali di un ritmo di crescita più sostenuto già nel primo bimestre 2023. A questo riguardo, il DEF rammenta che il governo cinese si è posto un obiettivo di crescita prossimo al 5 per cento per l’anno in corso, che sarà perseguito soprattutto attraverso la prosecuzione della politica di stimoli fiscali già in essere nel 2022.

A fronte dell’orientamento di politica monetaria finora espansivo mantenuto dalla People Bank of China, l’inflazione cinese si è mantenuta su livelli più contenuti, segnando una crescita del 2 per cento dell’indice dei prezzi al consumo nella media del 2022 e un successivo rallentamento all’1 per cento a febbraio 2023. Ciò è da ricollegarsi, soprattutto, alla condizione di relativo isolamento che caratterizza l’economia cinese rispetto agli shock che hanno colpito i mercati energetici e alimentari globali.

Quanto al Giappone, nel DEF si dà conto di una crescita nel 2022 pari all’1 per cento, sostenuta dai consumi e, tuttavia, frustrata dal tasso di inflazione al consumo crescente, che nella media del 2022 è risultata pari al 2,5 per cento, con un picco del 4,3 per cento a gennaio 2023 e una discesa al 3,3 per cento a febbraio, e una inflazione core che a febbraio ha segnato il 3,5 per cento su base annua, non raggiungendo ancora, presumibilmente, il picco. Sul fronte del mercato del lavoro, peraltro, la pur debole condizione della crescita economica non ha impedito una discesa del tasso di disoccupazione al 2,6 per cento nel 2022 (-0,2 per cento rispetto all’anno precedente).

Nel Regno Unito l’economia ha risentito fortemente dell’aumento globale dei prezzi dei prodotti energetici e della riduzione dei canali commerciali con la Russia. Il tasso di crescita dell’economia nel 2022 ha segnato una decelerazione al 4,1 per cento, rispetto al 7,4 del 2021, mentre il tasso di disoccupazione è sceso al di sotto dei livelli pre-pandemici (3,7 per cento).

Quanto all’inflazione, quella al consumo è stata pari, in media nel 2022, al 9,1 per cento, registrando il picco dell’11,1 per cento a ottobre 2022 e scendendo gradualmente fino al 10,4 per cento a febbraio 2023, mentre la componente di fondo si è attestata nel 2022 al 6,3 per cento.

Con riguardo all’Eurozona, infine, la pur sfavorevole congiuntura economica e le tensioni inflazionistiche non hanno impedito all’attività economica di registrare, nel 2022, una crescita pari al 3,5 per cento.

L’inflazione al consumo, risentendo dell’aumento eccezionale dei prezzi dei beni energetici – di cui i Paesi dell’Eurozona hanno risentito in misura maggiore in ragione della situazione di partenza di maggiore dipendenza energetica dalla Russia – ha raggiunto il picco a ottobre 2022, per poi decelerare all’8,5 per cento a febbraio 2023 e al 6,9 per cento a marzo di quest’anno. Se si guarda, invece, all’inflazione di fondo, depurata dall’andamento dei prezzi dei beni energetici e degli alimentari freschi, si nota un ritmo tuttora crescente, che ha raggiunto a marzo 2023 un valore pari al 7,5 per cento su base annua.

In questo contesto, il tasso di disoccupazione dell’Eurozona ha segnato un nuovo minimo storico a gennaio e febbraio 2023, pari al 6,6 per cento, con un aumento del 2,5 per cento del numero di occupati durante il 2022 rispetto all’anno precedente. A fronte degli elevati livelli di inflazione, la crescita dei salari si è mantenuta su ritmi piuttosto moderati, evolvendosi sempre in misura inferiore rispetto alla dinamica dei prezzi delle economie dei Paesi dell’Eurozona.

Figura 2 – PIL reale delle maggiori economie

Variazioni percentuali trimestre/trimestre

Fonte: OCSE

Le politiche monetarie in atto

Il DEF 2023 evidenzia come la maggior parte delle autorità di politica monetaria abbia tentato di reagire alla dinamica inflazionistica con cicli molto rapidi di aumento dei tassi di interesse e una moderata riduzione dei propri bilanci, al fine di ridurre l’ammontare di liquidità presente nel mercato e di aumentare, specularmente, l’offerta di titoli sul mercato secondario, soprattutto titoli governativi. Questo orientamento restrittivo di policy monetaria si è tradotto in un inasprimento delle condizioni di finanziamento dell’economia reale.

A seguito della recente crisi di alcuni istituti bancari – in particolare negli Stati Uniti e in Svizzera – gli operatori di mercato hanno orientato le loro aspettative verso una prima riduzione dei tassi nel secondo semestre 2023. In effetti, gli accennati episodi di instabilità e fragilità di istituti di credito hanno spinto le banche centrali ad annunciare, negli ultimi mesi, l’adozione di un approccio data dependent, che tenga conto, cioè, dell’evoluzione della stabilità finanziaria.

Negli Stati Uniti, la Federal Reserve ha innalzato il limite inferiore sui fed funds da zero al 4,75 per cento nell’arco di appena dodici mesi. A seguito della recente crisi di alcune banche regionali (Silicon Valley Bank), la FED ha predisposto un nuovo strumento, il Bank Term Funding Program, finalizzato a consentire agli istituti di credito un accesso a fondi di emergenza attraverso prestiti garantiti a un anno. I titoli a garanzia non saranno valutati a valore di mercato, ma alla pari. Il bilancio della FED ha conseguentemente registrato un incremento nelle ultime settimane, tradottosi in una consistente riduzione del Quantitative Tightening avviato nella primavera 2022.

A seguito delle ultime iniziative, le aspettative degli operatori di mercato sono orientate nel senso di una prima discesa dei tassi a partire dall’estate 2023, fino a giungere a un valore prossimo al 4 per cento per fine anno.

Nell’Eurozona, la politica monetaria della BCE si è orientata in senso progressivamente restrittivo a partire da luglio 2022. Nell’ultima monetary policy decision, pubblicata il 16 marzo 2023, i tassi di interesse sulle operazioni di rifinanziamenti principali, su quelle di rifinanziamento marginale e sui depositi sono stati innalzati, a decorrere dal 22 marzo 2023, rispettivamente al 3,50 per cento, al 3,75 per cento e al 3 per cento. Contemporaneamente, il bilancio della BCE è stato gradualmente ridotto di oltre l’11 per cento, attraverso la progressiva riduzione del portafoglio dell’Asset Purchase Program (APP).

La Bank of England, a sua volta, ha innalzato progressivamente il tasso di interesse di riferimento dallo 0,1 per cento di dicembre 2021 al 4,25 per cento di marzo 2023.

Nel contesto asiatico, come già accennato, la politica monetaria delle principali economie del continente è rimasta espansiva. In Giappone la Banca centrale ha mantenuto una politica accomodante, al fine di consolidare le aspettative di inflazione ancorate all’obiettivo del 2 per cento. Da ultimo, sarà probabilmente necessaria una parziale rimodulazione della politica espansiva, in considerazione del raggiungimento del valore del 3,5 per cento dell’inflazione di fondo.

In Cina, invece, la People Bank ha mantenuto i tassi di rifinanziamento sui prestiti a un anno al 3,65 per cento, valore fissato ad agosto 2022, in considerazione dal mantenimento dell’inflazione dei prezzi al consumo al di sotto del 3 per cento.

I rischi

Lo scenario economico mondiale risulta gravato da un’elevata incertezza. Malgrado la ventura dichiarazione di conclusione dell’emergenza pandemica da Covid-19 da parte dell’OMS, non vi sono al momento attuale prospettive realistiche di tregua nell’ambito del perdurante conflitto tra Russia e Ucraina. Il DEF sottolinea, al riguardo, come i principali fattori di rischio per l’economia potrebbero risiedere nei segnali manifestatisi sul fronte della stabilità del sistema finanziario, negli effetti prodotti dalle politiche monetarie restrittive recentemente adottate, nelle potenziali future tensioni sui prezzi dei beni energetici, soprattutto per quanto riguarda il petrolio.

Il DEF 2023 espone l’analisi del quadro macroeconomico italiano relativo all’anno 2022 e le previsioni tendenziali e programmatiche per il 2023 e per il triennio successivo.

Le previsioni del quadro tendenziale incorporano gli effetti sull’economia delle azioni di politica economica e di politica fiscale messe in atto precedentemente alla presentazione del Documento stesso. Il quadro programmatico, invece, include l’impatto delle politiche economiche prospettate all’interno del Programma di Stabilità e del Piano Nazionale delle Riforme, che saranno concretamente definite nella Nota di aggiornamento di settembre e adottate con la prossima legge di bilancio.

Nel rispetto dei Regolamenti europei[1], le previsioni macroeconomiche tendenziali e programmatiche presentate nel DEF sono sottoposte alla validazione dell’Ufficio Parlamentare di Bilancio (UPB), secondo quanto previsto dalla legge n. 243/2012 di attuazione del principio del pareggio del bilancio.

Il quadro macroeconomico tendenziale presentato nel DEF 2023 è stato validato dall’UPB il 7 aprile 2023 (cfr. il box in fondo al capitolo).

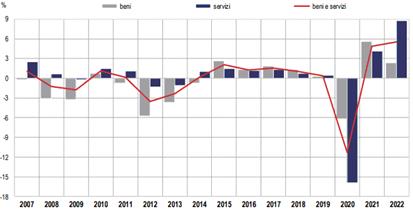

Il DEF, richiamando le stime ufficiali dell’ISTAT, evidenzia che il PIL nel 2022 è cresciuto del 3,7% (dopo il rimbalzo del 7,0% nel 2021), in linea con quanto prospettato nel Documento Programmatico di Bilancio (DPB) del novembre scorso. L’economia italiana si è mantenuta su un sentiero di espansione fino all’estate del 2022, facendo segnare una leggera contrazione del PIL nel trimestre di chiusura.

Secondo i dati forniti dall’ISTAT nei “Conti economici trimestrali” (3 marzo 2023), nel IV trimestre 2022 il PIL è diminuito dello 0,1% rispetto al trimestre precedente ed è cresciuto dell’1,4% nei confronti del quarto trimestre del 2021. Rispetto al trimestre precedente, tra i principali aggregati della domanda interna, i consumi finali nazionali sono diminuiti dell’1,1%, mentre sono in crescita del 2% gli investimenti fissi lordi. Per quanto riguarda i flussi con l’estero, le importazioni di beni e servizi sono diminuite dell’1,7% e le esportazioni sono cresciute del 2,6%.

La crescita del PIL nel biennio 2021-2022, dopo la caduta del 2020, appare evidente nel grafico seguente. L’aumento del 3,7 per cento nel 2022 in termini reali, sulla scia del forte recupero avvenuto nel 2021 (7,0 per cento), ha comportato il superamento del livello pre-pandemico del 2019.

Figura 3 – Andamento del PIL in volume

Anni 2007-2022 Valori concatenati in milioni di euro (anno di riferimento 2015) e variazioni percentuali annuali

Fonte: ISTAT, Comunicato “PIL e indebitamento AP” (1 marzo 2023).

La dinamica del PIL – sottolinea il DEF – è stata guidata principalmente dalla ripresa dei servizi, grazie all’allentamento delle misure anti-Covid, e dalla capacità di spesa delle famiglie. La produzione industriale ha invece subìto un graduale indebolimento, a causa della guerra in Ucraina, dell’incremento dei prezzi dei beni energetici e della progressiva normalizzazione della politica monetaria.

Nel complesso, la crescita nel 2022, particolarmente accentuata nei trimestri centrali dell’anno, è stata trainata dalla domanda interna (4,6 punti percentuali), mentre l’apporto delle scorte e della domanda estera netta è risultato negativo (rispettivamente -0,4 e -0,5 punti percentuali).

I consumi delle famiglie, in particolare, hanno registrato una ripresa significativa (4,6 per cento), anche se ancora insufficiente a recuperare i livelli precedenti alla pandemia.

Figura 4 – Spese per consumi finali delle famiglie sul territorio per tipo di prodotto

Anni 2007-2022 Variazioni percentuali annuali, valori concatenati (anno di riferimento 2015)

Fonte: ISTAT, Comunicato “PIL e indebitamento AP” (1 marzo 2023)

Nonostante il reddito disponibile lordo delle famiglie sia cresciuto in termini nominali (6,3 per cento), il robusto aumento dei prezzi, misurato dal deflatore dei consumi (7,4 per cento), ha determinato una riduzione del potere di acquisto pari all’1,1 per cento.

Gli investimenti nel 2022 hanno registrato un aumento notevole (9,4 per cento). Come nel 2021, gli investimenti in costruzioni hanno sperimentato l’incremento più ampio (11,6 per cento), sostenuto anche dai provvedimenti governativi a favore del settore, seguiti da quelli in macchinari e attrezzature (8,6 per cento). L’aumento degli investimenti nelle costruzioni si è accompagnato all’andamento positivo dei volumi di compravendita e alla crescita dei prezzi delle abitazioni.

Tra ottobre e dicembre, il mercato immobiliare ha manifestato segnali di rallentamento dal punto di vista delle compravendite, con i listini delle abitazioni stabili a fronte di un incremento dei prezzi di quelle nuove (+2,7% la variazione congiunturale) e di una flessione di quelli delle abitazioni esistenti (-0,6%). Nella media del 2022, i prezzi delle abitazioni hanno continuato a salire (+3,8 per cento): i prezzi delle abitazioni nuove hanno registrato un aumento del 6,1 per cento, mentre quelli delle abitazioni esistenti sono cresciuti del 3,4 per cento (Comunicato ISTAT, "Prezzi delle abitazioni", 20 marzo 2023).

Con riferimento agli scambi con l’estero, si registra una crescita delle importazioni dell’11,8 per cento (14,2 per cento nel 2021), trainate dalla domanda interna, e l’aumento delle esportazioni del 9,4 per cento (13,3 per cento del 2021).

Tabella 1 – Conto economico delle risorse e degli impieghi - anni 2020-2022

(variazioni percentuali)

| |

2020 |

2021 |

2022 |

| PIL |

-9,0 |

7,0 |

3,6 |

| Importazioni |

-12, |

15,2 |

11,8 |

| Consumi finali nazionali |

-7,9 |

3,9 |

3,5 |

| - spesa delle famiglie residenti |

-10,3 |

4,7 |

4,6 |

| - spesa delle P.A. |

0,0 |

1,5 |

0,0 |

| - spesa delle I.S.P. (Istituzioni Sociali Private) |

-17,9 |

3,3 |

9,8 |

| Investimenti fissi lordi |

-7,9 |

18,6 |

9,4 |

| - costruzioni |

-6,5 |

27,7 |

11,6 |

| - macchinari, attrezzature* |

-9,5 |

17,6 |

8,6 |

| - mezzi di trasporto |

-26,9 |

8,6 |

8,2 |

| Esportazioni |

-13,5 |

14,0 |

9,4 |

Fonte: ISTAT, “PIL e indebitamento delle AP - Anni 2020-2022” (1° marzo 2023).

* La voce “macchinari, attrezzature” (che per il 2022 ha un dato più elevato rispetto a quello indicato alla voce “macchinari, attrezzature e beni immateriali” nel DEF a pag. 48), comprende anche Apparecchiature ICT, altri impianti e macchinari, armamenti e risorse biologiche coltivate.

Dal lato dell’offerta, l’industria manifatturiera ha registrato un lieve aumento (0,3 per cento), in linea con la crescita della produzione industriale (0,4 per cento) che ha tuttavia scontato il rincaro delle materie prime energetiche. Il comparto dell’auto, dopo il marcato aumento della produzione nel 2021 (18,7 per cento), ha rallentato vistosamente nel 2022, segnando una crescita dell’1,7 per cento.

Il settore dei servizi ha registrato un incremento notevole di valore aggiunto (4,8 per cento). La ripresa dei flussi turistici ha determinato un notevole aumento (10,4 per cento) del comparto del commercio, trasporto e servizi di alloggio e ristorazione; le attività artistiche e di intrattenimento, pur crescendo significativamente rispetto al 2021 (8,1 per cento), non hanno colmato la perdita registrata nel periodo pandemico.

Nel 2022 l’inflazione, misurata dall’indice dei prezzi al consumo armonizzato (IPCA), è stata pari in media all’8,7 per cento, in notevole aumento rispetto al 2021 (1,9 per cento). L’entità della variazione è riconducibile allo straordinario incremento dei prezzi dei beni energetici, in particolare del gas e dell’elettricità, in ragione dell’elevata dipendenza energetica dell’Italia. L’impulso inflazionistico si è propagato alla generalità delle componenti, interessando in particolar modo i beni alimentari, i trasporti e i servizi ricettivi e di ristorazione. L’inflazione di fondo – depurata dagli energetici e dagli alimentari freschi – ha registrato un incremento notevole (4,0 per cento dallo 0,8 per cento del 2021). A partire dall’ultimo periodo del 2022 l’inflazione ha intrapreso un percorso di graduale rallentamento, tuttavia l’inflazione di fondo è risultata più persistente.

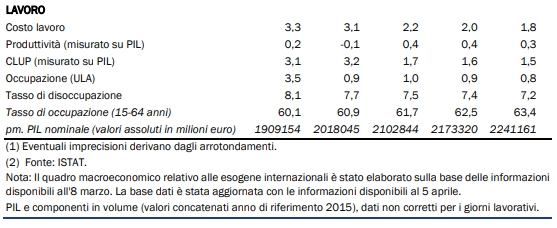

Per quanto riguarda il mercato del lavoro nel 2022 il numero di occupati, rilevato dalla contabilità nazionale, è cresciuto dell’1,7 per cento, ritornando al di sopra dei valori precedenti alla crisi pandemica. Parallelamente sono aumentati il numero di unità di lavoro equivalenti (ULA, 3,5 per cento) e quello delle ore lavorate (3,9 per cento per il monte ore totale). La produttività – calcolata come rapporto tra PIL e ULA – è aumentata dello 0,2 per cento.

In base ai risultati dell’indagine delle forze lavoro, nel 2022 la crescita dell’occupazione ha accelerato (2,4 per cento dallo 0,8 per cento del 2021), portando il numero di occupati a superare la soglia di 23,3 milioni di addetti, il valore massimo in serie storica. Il tasso di occupazione si è collocato al 60,1 per cento, valore massimo dal 2004. Il tasso di partecipazione è salito al 65,5 per cento dal 64,5 per cento del 2021. Il tasso di disoccupazione è sceso all’8,1 per cento (-1,4 punti rispetto al 2021). Nel 2022 i redditi da lavoro dipendente hanno registrato una crescita dell’1,1 per cento.

Tabella 2 - Il mercato del lavoro

(variazioni percentuali)

| |

Consuntivo |

Previsioni tendenziali |

| |

2022 |

2023 |

2024 |

2025 |

2026 |

| Costo del lavoro |

3,3 |

3,1 |

2,2 |

2,0 |

1,8 |

| Produttività (misurato sul PIL) |

0,2 |

-0,1 |

0,4 |

0,4 |

0,3 |

| Occupazione (ULA) * |

3,5 |

0,9 |

1,0 |

0,9 |

0,8 |

| Tasso di disoccupazione |

8,1 |

7,7 |

7,5 |

7,4 |

7,2 |

| Tasso di occupazione (15-64 anni) |

60,1 |

60,9 |

61,7 |

62,5 |

63,4 |

* Unità di lavoro standard – variazione %

Fonte: DEF 2023, Sezione I: programma di Stabilità, Tavola II.1, pag. 48.

Il DEF stima che nel quadriennio 2023-2026 proseguirà la crescita dell’occupazione, portando il numero di occupati a fine periodo a 23,9 milioni (da 23,1 milioni del 2022). Il tasso di disoccupazione scenderebbe dall’8,1 per cento del 2022 al 7,7 nell’anno in corso per poi attestarsi al 7,2 per cento a fine periodo. La dinamica prevista dell’occupazione in termini di input è più contenuta di quella del PIL; si profila, pertanto, un moderato aumento della produttività nel triennio 2024-2026 (0,4 per cento in media d’anno).

Con riferimento all’andamento del credito, il DEF evidenzia il rallentamento della dinamica dei prestiti a partire dalla metà del 2022, in correlazione all’aumento dei tassi da parte della BCE, per quanto riguarda sia le famiglie sia le imprese.

Dai dati diffusi dalla Banca d’Italia risulta che la qualità del credito alle imprese continua a migliorare: si registra, infatti, una riduzione dell’incidenza dei crediti deteriorati sul totale dei prestiti, con una flessione del tasso di deterioramento.

Riguardo al credito, il DEF segnala che nel 2022 l’andamento del credito al settore privato ha risentito degli effetti della normalizzazione della politica monetaria con dati che, dopo una robusta crescita della domanda nel primo semestre, hanno visto una progressiva riduzione della medesima sia per le famiglie che per le imprese nel secondo semestre e in particolare nell’ultimo trimestre dell’anno. Anche i depositi delle famiglie si sono ridimensionati passando dal livello massimo di 160 miliardi di euro di luglio 2022 a 147,5 miliardi di euro a gennaio 2023 (-12,5 miliardi di euro).

I tassi di interesse al pubblico, a seguito dell’andamento della politica monetaria seguito dalla BCE per contrastare l’inflazione, sono progressivamente cresciuti sia per le famiglie (a gennaio 2023, il valore era pari al 3,95% contro l’1,75% del gennaio 2022) sia per le imprese (il tasso medio sulle nuove operazioni è stato del 3,72% rispetto all’1,12% praticato nel gennaio 2022). Le attese per la prima metà dell’anno 2023 lascerebbero prefigurare la prosecuzione della fase di irrigidimento degli standard di credito alle imprese. Risultano invece in miglioramento i dati relativi al deterioramento dei crediti e alla redditività del settore.

Con riferimento al miglioramento dell’accesso al credito per le imprese, nel DEF 2023, Sez. III - Programma Nazionale di riforma, si sottolinea come il mercato dei capitali italiano soffra di un evidente ritardo rispetto ai mercati finanziari più evoluti, in parte dovuto a problemi comuni agli altri Paesi UE, in parte legati a problemi strutturali interni. La Commissione europea nel Country Report 2022 ha sottolineato come il settore finanziario italiano sia ancora prevalentemente “bank-based” con uno sviluppo ancora lento dei canali non bancari.

Per quanto riguarda, infine, il commercio con l’estero il DEF sottolinea che gli scambi commerciali di beni mostrano una crescita delle esportazioni (in valore) del 20 per cento. A tale crescita si affianca a un aumento del 36,4 per cento delle importazioni, spiegato in larga parte dall’aumento dei prezzi, in particolare dei beni energetici. Il deciso peggioramento del saldo della componente energetica si è riflesso nel deterioramento del saldo commerciale, che complessivamente è passato in deficit (-31,0 miliardi, 1,6 per cento del PIL) dopo l’avanzo registrato nel 2021 (40,3 miliardi). Ha contributo al peggioramento del saldo commerciale l’aumento del valore delle importazioni dalla Russia (45,7 per cento), indotto dal forte aumento dei prezzi del gas naturale nonostante la riduzione dei volumi.

Lo scenario a legislazione vigente esposto nel DEF 2023 riflette un quadro economico ancora condizionato dall’incertezza, dovuta alle tensioni geopolitiche, che restano elevate, e all’intonazione via via più restrittiva della politica monetaria.

Il DEF sottolinea come l’economia italiana nel corso del 2022 sia tuttavia risultata più resiliente di quanto atteso lo scorso autunno, facendo registrare, nonostante il difficile contesto economico, una crescita del 3,7 per cento nel 2022, che ha fatto tornare il PIL a valori superiori al livello pre-pandemico.

Tuttavia, la contrazione registrata nel IV trimestre 2022 (-0,1 per cento rispetto allo +0,4 del terzo trimestre) ha interrotto la fase di espansione dell’economia italiana, in corso ormai da sette trimestri consecutivi, interessando, in particolare, i consumi delle famiglie, a causa della propagazione della spinta inflazionistica nonostante la marcata riduzione del prezzo del gas.

I dati congiunturali dei primi mesi dell’anno in corso prefigurano peraltro un ritorno del PIL su un sentiero positivo già nel primo trimestre, con una ripresa economica più rapida di quanto non si prevedesse a novembre, beneficiando della discesa dei corsi energetici e dell’allentamento delle strozzature dell’offerta a livello globale lungo le catene di approvvigionamento.

Il DEF 2023 mette in evidenzia che, nonostante il calo della produzione industriale registrato a gennaio, le indicazioni favorevoli derivanti dal clima di fiducia, in particolare del settore manifatturiero, e la fase di discesa dei prezzi alla produzione prefigurano un recupero dell’attività produttiva già nei prossimi mesi. Le indagini presso le imprese segnalano, in particolare, un miglioramento delle attese su ordinativi e produzione e un incremento degli investimenti rispetto allo scorso anno. Particolarmente positive risultano le prospettive per la manifattura, la cui produzione, secondo i dati forniti dalle PMI, dopo essere diminuita per due trimestri consecutivi, è tornata ad espandersi nella media dei primi tre mesi del 2023, grazie alla riduzione delle pressioni sui prezzi e dall’allentamento delle strozzature dal lato dell’offerta. Anche per quanto riguarda il settore delle costruzioni, le prospettive risultano favorevoli. La crescita della produzione del settore si è consolidata tra la fine del 2022 e l’inizio del 2023, portando a marzo l’indice sui livelli più alti dal marzo 2022.

Anche per i servizi, nei primi due mesi dell’anno in corso le vendite al dettaglio, in volume, hanno mostrato nell’insieme un andamento positivo.

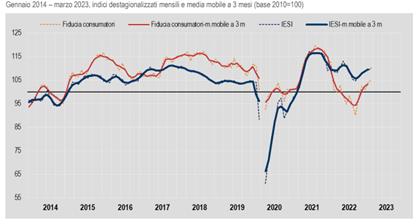

Il clima di fiducia delle famiglie e delle imprese, già in ripresa da ottobre scorso, nonostante il contesto di grande incertezza sul fronte geopolitico ed economico si è consolidato nei mesi di febbraio e marzo.

Il DEF 2023 richiama, a conferma dei segnali di miglioramento delle prospettive per l’anno in corso, l’“Indagine sulle aspettative di inflazione e crescita” di Banca d’Italia (6 aprile 2023), riferita al I trimestre 2023, da cui emerge un miglioramento delle aspettative delle imprese italiane dell’industria e dei servizi sull’andamento dell’economia e sulle proprie condizioni operative per i prossimi mesi, sospinte dalla ripresa della domanda e dall’attenuarsi delle difficoltà legate agli elevati prezzi dell’energia e all’approvvigionamento di materie prime, e dalla stabilità delle condizioni di accesso al credito.

Guardando ai dati ISTAT più recenti, l’indice della produzione industriale destagionalizzato ha registrato a febbraio il secondo calo consecutivo, anche se più contenuto rispetto a quello del mese precedente (-0,2% rispetto al -0,5% di gennaio) L’intonazione negativa di febbraio è diffusa ai principali comparti, con l’esclusione dell’energia. Resta, tuttavia, positivo l’andamento congiunturale complessivo nella media degli ultimi tre mesi (Comunicato ISTAT, del 13 aprile 2023). Riguardo all’indice della produzione delle costruzioni, a gennaio ha segnato la terza consecutiva variazione positiva (+1,4%), portando la crescita dell’indice nella media novembre-gennaio al 3,0% rispetto ai tre mesi precedenti e segnando un massimo da marzo 2022 (Comunicato ISTAT del 17 marzo 2023). In particolare, tra i principali paesi europei l’Italia ha mostrato il maggiore dinamismo del comparto. Dopo la forte decelerazione nei primi mesi del 2020, già a inizio 2021 la produzione nelle costruzioni è tornata al livello di gennaio 2020. Nel corso del 2021 il divario nella crescita del settore rispetto a quello degli altri paesi ha continuato ad aumentare, raggiungendo i valori più elevati nei primi mesi del 2022 (Fonte: Nota mensile marzo 2023, ISTAT 13 aprile 2023).

A marzo, il clima di fiducia delle imprese è tornato ad aumentare dopo la stabilità registrata a febbraio. L’indice del clima di fiducia delle imprese, che passa da 109,2 a 110,2, è aumentato in tutti i settori economici, trainato principalmente dall’industria e, in misura minore, dai servizi. Nelle costruzioni, nel commercio e nella manifattura si registrano gli incrementi più marcati (rispettivamente da 157,2 a 159,1, da 114,7 a 116,0 e da 103,0 a 104,2). Nella manifattura sono migliorati inoltre sia i giudizi sugli ordini sia le attese sulla produzione (Comunicato ISTAT del 28 marzo 2023). Per i servizi, dopo il calo congiunturale registrato a febbraio sulle vendite al dettaglio, l’Istat rileva a marzo un miglioramento sugli ordini e sulle vendite per le imprese dei servizi di mercato e del commercio al dettaglio. Il clima di fiducia dei consumatori ha proseguito a marzo la tendenza in crescita, riflettendo valutazioni in deciso miglioramento sulla situazione economica generale e su quella corrente.

Figura 5 – Indici del clima di fiducia dei consumatori e delle imprese italiane (IESI)

Fonte: Istat, Comunicato Istat “Fiducia dei consumatori e delle imprese”, 28 marzo 2023.

Anche per quel che concerne la domanda estera, il DEF 2023 sottolinea le prospettive positive per l’export, grazie alla ripresa della domanda mondiale, nonostante il proseguire della guerra in Ucraina.

Con riferimento agli scambi con l’estero, il Comunicato Istat del 17 marzo evidenzia che le esportazioni hanno mostrato una buona tenuta in gennaio, in misura più ampia verso i Paesi extra-UE (Comunicato Istat sul Commercio estero Extra Ue, del 1° aprile 2023).

Sulla base di questi andamenti congiunturali, e in considerazione del miglioramento del contesto internazionale dovuto ad un calo dei prezzi energetici più rapido delle attese (vedi § precedente), le prospettive per l’anno in corso risultano nel DEF 2023 moderatamente più favorevoli rispetto al quadro sottostante le previsioni ufficiali effettuate lo scorso novembre nella NADEF.

Dopo la contrazione congiunturale dello 0,1 per cento registrata nel IV trimestre del 2022, ci si attende ora un moderato aumento del PIL sia nel primo che nel secondo trimestre 2023, sostenuto dal settore manifatturiero e delle costruzioni, seguito da una lieve accelerazione nella seconda parte dell’anno.

Nello scenario tendenziale a legislazione vigente, il PIL per il 2023 è pertanto previsto crescere, in termini reali, dello 0,9 per cento, in rialzo di 0,3 punti percentuali rispetto allo 0,6 per cento prospettato nello scenario programmatico della NADEF del novembre scorso.

Tabella 3 - Confronto sulle previsioni di crescita del PIL 2023-2026

(variazioni percentuali)

| |

Consuntivo |

NADEF 2022- Programmatico

novembre 2022 |

DEF 2023

aprile 2023 |

| |

2022 |

2023 |

2024 |

2025 |

2023 |

2024 |

2025 |

2026 |

| PIL |

3,7 |

0,6 |

1,9 |

1,3 |

0,9 |

1,4 |

1,3 |

1,1 |

Alla revisione al rialzo della crescita per il 2023 contribuisce positivamente il miglioramento del profilo delle esogene internazionali e, in particolare, la riduzione superiore alle attese del prezzo del gas (per una analisi della dinamica decrescente dei prezzi dell’energia si rinvia all’apposito box contenuto nella Parte III del presente dossier, § 13).

Tuttavia - si sottolinea nel DEF - per motivi prudenziali, l’impatto positivo (stimato pari a 0,5 punti percentuali) è stato considerato solo in parte, a causa dell’elevata incertezza che caratterizza lo scenario internazionale.

La crescita del PIL attesa per l’anno in corso sarebbe sostenuta principalmente dalla domanda interna e dalle esportazioni.

Tali prospettive si fondano tuttavia – sottolinea il DEF 2023 - sull’ipotesi che le imprese, grazie alla marcata discesa dei prezzi del petrolio e del gas, e beneficiando anche delle risorse previste nel PNRR, sostengano la domanda d’investimenti, trainati dalla componente dei macchinari e attrezzature e dalle costruzioni, e che, nonostante condizioni di finanziamento meno favorevoli, dovute al rialzo dei tassi di interesse, facciano leva sui recenti margini di profitto accumulati.

La dinamica dei consumi delle famiglie nel 2023, invece, si mantiene ancora inferiore a quella del PIL. Ciò in quanto, nonostante il rallentamento della dinamica dei prezzi, il potere d’acquisto dei consumatori risulta al momento condizionato da un’inflazione ancora complessivamente elevata.

La previsione macroeconomica tendenziale del DEF per il 2023 poggia, infatti, su una stima del tasso di inflazione leggermente più elevata di quanto previsto nella NADEF a novembre. In particolare, il deflatore dei consumi delle famiglie è stimato al 5,7 per cento nel 2023, rispetto al 5,5 ipotizzato nella NADEF, sebbene in decisa decelerazione rispetto al 7,4 per cento osservato nel 2022.

Tabella 4 - L’andamento dei prezzi – Confronto con NADEF

(variazioni percentuali)

| |

Consuntivo |

NADEF 2022 – programmatico |

DEF 2023 - tendenziale |

| |

2022 |

2023 |

2024 |

2025 |

2023 |

2024 |

2025 |

2026 |

| Deflatore del PIL |

3,0 |

4,1 |

2,7 |

2,0 |

4,8 |

2,7 |

2,0 |

2,0 |

| Deflatore dei consumi |

7,4 |

5,5 |

2,6 |

2,0 |

5,7 |

2,7 |

2,0 |

2,0 |

La previsione di inflazione del DEF risulta progressivamente in calo nel prossimo triennio, sulla scia della dinamica decrescente dei prezzi dell’energia (cfr. riguardo all’inflazione, il successivo § 2.2.1).

Per quanto riguarda gli anni successivi, la previsione di crescita del PIL per il 2024 è prevista all’1,4 per cento, più sostenuta rispetto al 2023, ma al ribasso rispetto all’1,9 per cento previsto a novembre nella NADEF.

La crescita per il 2025 resta invece invariata all’1,3 per cento, come già previsto dalla NADEF.

La previsione per il 2026 viene posta all’1,1 per cento, seguendo l’approccio secondo cui il tasso di crescita su un orizzonte a tre anni tende a convergere verso il tasso di crescita ‘potenziale’ dell’economia italiana, stimato secondo la metodologia definita a livello europeo.

La revisione al ribasso per il 2024 è essenzialmente dovuta al peggioramento delle variabili esogene della previsione.

Tabella 5 –Esogene internazionali

(variazioni percentuali)

| |

Consuntivo |

DEF 2023 |

| |

2022 |

2023 |

2024 |

2025 |

2026 |

| Commercio internazionale |

5,5 |

0,5 |

4,2 |

4,5 |

3,7 |

| Prezzo del petrolio (Brent,USD/barile, futures) |

101,0 |

82,3 |

77,9 |

73,8 |

70,5 |

| Cambio dollaro/euro |

1,053 |

1,063 |

1,060 |

1,060 |

1,060 |

Il contesto internazionale, meno favorevole, è principalmente dovuto al pieno dispiegarsi nel 2024 degli effetti negativi della politica monetaria più restrittiva seguita dalle banche centrali, i cui effetti si trasmettono sull’economia con un certo ritardo.

La crescita del tasso di inflazione, comune a tutte le economie avanzate, ha infatti portato le principali banche centrali a rivedere l’orientamento della politica monetaria in direzione restrittiva. Per contrastare le spinte inflattive nell’area dell’euro, lo scorso luglio la Banca Centrale Europea (BCE) ha iniziato un ciclo restrittivo della politica monetaria, che sta avendo i primi sensibili effetti sul mercato del credito e conseguentemente sulla quantità di moneta.

Incidono inoltre negativamente sul nuovo quadro previsionale la revisione al ribasso delle previsioni di crescita della domanda mondiale e del commercio internazionale e un apprezzamento del tasso di cambio dell’euro nei confronti del dollaro. Quanto agli effetti dei ribassi dei prezzi del petrolio e gas, che determinano un impatto positivo di 6 decimi di punto sul tasso di variazione del PIL nel 2023, comportano un impatto nullo negli anni successivi.

Tabella 6 – Effetti sul PIL dello scenario internazionale rispetto alla Nadef 2022

(variazioni percentuali)

| |

2023 |

2024 |

2025 |

| 1. Commercio mondiale |

0,0 |

-0,1 |

0,1 |

| 2. Prezzo del petrolio e gas |

0,6 |

0,0 |

0,0 |

| 3. Tasso di cambio nominale effettivo |

-0,1 |

-0,1 |

0,0 |

| 4. Ipotesi tassi d'interesse |

0,0 |

-0,2 |

0,0 |

| Totale |

0,5 |

-0,4 |

0,0 |

Nel complesso, secondo quanto riportato nel DEF, le stime effettuate con il modello ITEM in uso al Tesoro indicano che i cambiamenti delle esogene rispetto a novembre scorso comportano un impatto più favorevole per il 2023. Per il biennio successivo, l’impatto risulta negativo per -0,4 punti percentuali nel 2024 e nullo nel 2025.

Alla luce del quadro di incertezza che caratterizza lo scenario internazionale, le previsioni di crescita tendenziali sono indicate nel DEF come prudenziali. Nonostante l’economia mondiale sia infatti risultata più resiliente di quanto previsto lo scorso autunno e gli indicatori ciclici internazionali mostrino una prospettiva di espansione, persistono rischi al ribasso che potrebbero indebolire l’attività economica rispetto al quadro macroeconomico tendenziale del DEF.

Al riguardo, il DEF fornisce una valutazione degli effetti sull’economia italiana di alcuni scenari di rischio, legati agli effetti delle politiche monetarie, che iniziano a influire sulla liquidità, specialmente negli Stati Uniti e in Europa; all’eventuale materializzarsi di un rallentamento del commercio internazionale, in connessione con l’indebolimento dell’economia statunitense; al perdurare di un clima geopolitico di forte tensione, che potrebbe incidere sul percorso di rientro dell’inflazione e sulla discesa dei prezzi delle materie prime energetiche.

Nel Focus “Un’analisi di rischio (o di sensibilità) sulle variabili esogene” sono analizzati incognite ed elementi di rischio insiti nel quadro economico internazionale, sebbene la previsione di crescita dello scenario tendenziale già incorpori le conseguenze negative sul piano economico del permanere di una elevata inflazione a livello globale e dell’azione di contrasto delle banche centrali nonché il perdurare della crisi internazionale legata al conflitto in Ucraina, sia pure con l’attenuarsi delle tensioni nelle forniture di gas.

Gli scenari alternativi analizzati riguardano ipotesi meno favorevoli circa il profilo della domanda mondiale, i prezzi dei beni energetici, i tassi di cambio e le condizioni dei mercati finanziari. Mediante esercizi di simulazione con il modello econometrico ITEM, sono stati esaminati quattro scenari, il cui effetto sul PIL è sintetizzato nella Tabella che segue (cfr. il riquadro di pag. 51 e segg.).

Tabella 7 - Effetti sul PIL degli scenari di rischio (impatto sui tassi di crescita percentuale rispetto al quadro macroeconomico tendenziale) (variazioni percentuali)

| |

2023 |

2024 |

2025 |

2026 |

| 1. Commercio mondiale |

0,0 |

-0,2 |

-0,2 |

-0,3 |

| 2. Prezzi delle materie prime energetiche |

-0,3 |

-0,4 |

0,4 |

0,2 |

| 3. Tasso di cambio nominale effettivo |

-0,1 |

-0,3 |

-0,6 |

-0,3 |

| 4. Condizioni finanziarie dell’economia |

0,0 |

-0,1 |

-0,4 |

-0,5 |

Fonte: DEF 2023 – Programma di Stabilità, Tavola R1, riquadro pag. 53.

Aspettative di livelli di crescita maggiori rispetto a quelli prospettati nell’attuale quadro macroeconomico riportato dal DEF 2023 sono legate alla realizzazione del piano di investimenti e di riforme contenute nel PNRR.

Al riguardo il DEF 2023 sottolinea che - per i motivi prudenziali sopra accennati – gli effetti sulla produttività e sull’offerta di lavoro connessi all’attuazione del PNRR sono incorporati solo parzialmente nelle stime di crescita. Per una analisi dell’impatto favorevole sulle finanze pubbliche della maggior crescita economica attribuibile al PNRR, si rinvia al paragrafo successivo 2.2.2.

Le componenti del quadro macroeconomico tendenziale

La tabella che segue riporta il dettaglio della previsione con riferimento ai principali indicatori del quadro macroeconomico tendenziale esposto nel DEF 2023, a raffronto con i dati di consuntivo del 2022.

Tabella 8 - Il quadro macroeconomico tendenziale

(variazioni percentuali)

| |

Consuntivo |

Previsioni tendenziali |

| |

2022 |

2023 |

2024 |

2025 |

2026 |

| PIL |

3,7 |

0,9 |

1,4 |

1,3 |

1,1 |

| Importazioni |

11,8 |

2,5 |

3,7 |

3,5 |

2,8 |

| Consumi finali nazionali |

3,5 |

0,1 |

0,6 |

1,0 |

1,0 |

| - spesa delle famiglie e I.S.P |

4,6 |

0,6 |

1,2 |

1,0 |

1,1 |

| - spesa delle P.A. |

0,0 |

-1,3 |

-1,2 |

0,9 |

0,4 |

| Investimenti fissi lordi |

9,4 |

3,7 |

3,4 |

2,1 |

1,5 |

| - macchinari, attrezzature e beni immateriali |

7,2 |

5,2 |

3,4 |

2,1 |

1,2 |

| - costruzioni |

11,6 |

2,3 |

3,3 |

2,0 |

1,7 |

| Esportazioni |

9,4 |

3,2 |

3,8 |

3,7 |

2,8 |

| |

| Occupazione (ULA) |

3,5 |

0,9 |

1,0 |

0,9 |

0,8 |

| Tasso di disoccupazione |

8,1 |

7,7 |

7,5 |

7,4 |

7,2 |

| |

| PIL nominale (miliardi di euro) |

1.909,2 |

2.018,0 |

2.012,8 |

2.173,3 |

2.241,2 |

Fonte: DEF 2023, Sezione I: programma di Stabilità, Tavola II.1, pag. 48.

Per l’anno 2023 tutti gli indicatori macroeconomici sono previsti al ribasso rispetto al 2022, anno di forte recupero dopo la recessione dovuta alla pandemia.

Nel dettaglio della previsione, la crescita del PIL per l’anno in corso è sostenuta essenzialmente dalla domanda interna al netto delle scorte (che il DEF stima contribuire per 0,8 punti percentuali alla crescita economica) e alle esportazioni nette (0,3 punti percentuali).

Guardando alle componenti della domanda, la dinamica dei consumi delle famiglie risulta tuttavia inferiore a quella del PIL (0,6 per cento nel 2023) in quanto, nonostante il rallentamento della dinamica dei prezzi, i redditi delle famiglie continuano ad essere ancora particolarmente gravati dalla spinta inflazionistica, che resta ancora complessivamente elevata. Il deflatore dei consumi, è previsto scendere gradualmente, dal livello del 7,4 per cento raggiunto nel 2022, al 5,7 per cento quest’anno e poi al 2,7 per cento nel 2024 e all’2,0 per cento nel biennio 2025-2026. La crescita dei consumi è prevista consolidarsi nel medio termine, grazie al rafforzamento del reddito disponibile reale, sostenuto dalla resilienza del mercato del lavoro e dalla ripresa dei salari nel settore privato e dal rallentamento dell’inflazione.

Gli investimenti invece manifestano una espansione nel quadriennio dell’orizzonte di previsione, in media di circa il 3,4 per cento all’anno, trainati principalmente dalla componente dei macchinari e attrezzature e dalle costruzioni, beneficiando delle risorse a sostegno degli investimenti pubblici e privati previste nel PNRR. Tuttavia, il DEF sottolinea che la revisione al rialzo dei tassi di interesse rispetto alle previsioni precedenti e l’inasprimento delle condizioni dell'offerta di credito, potrebbero costituire un fattore di freno allo sviluppo degli investimenti.

Si mantiene positiva la dinamica delle esportazioni per l’anno in corso e per il biennio successivo, che crescerebbero a un ritmo superiore rispetto alla domanda mondiale. Il saldo di parte corrente della bilancia dei pagamenti in percentuale del PIL, dopo il deficit registrato nel 2022, tornerebbe in territorio positivo grazie al miglioramento delle ragioni di scambio legate anche alla riduzione dei prezzi dei beni energetici

Dal lato dell’offerta, il DEF sottolinea come l’industria e le costruzioni continuerebbero ad espandersi a ritmi sostenuti grazie all’attuazione dei piani di spesa del PNRR. Anche i servizi proseguirebbero il loro recupero beneficiando della riduzione dei prezzi in corso d’anno.

Si ritiene utile riportare un confronto tra le previsioni tendenziali di crescita dell’Italia recate nel DEF 2023 con quelle elaborate dai principali istituti di ricerca nazionali e internazionali a marzo/aprile.

Tabella 9 - Previsioni degli istituti nazionali e internazionali sulla crescita del PIL italiano

(variazioni percentuali)

| |

2023 |

2024 |

| GOVERNO (aprile ’23) |

0,9 |

1,4 |

| CER (aprile ’23) |

0,8 |

1,1 |

| Confindustria (marzo ’23) |

0,4 |

1,2 |

| PROMETEIA (marzo ’23) |

0,7 |

0,6 |

| UPB (febbraio ’23) |

0,6 |

1,4 |

| FMI – WEO (aprile ’23) |

0,7 |

0,8 |

| OCSE – Interim Economic outlook (marzo ’23) |

0,6 |

1,0 |

| Commissione UE – Winter forecasts (febbraio ’23) |

0,8 |

1,0 |

Fonte: elaborazione Servizio Studi

La validazione delle previsioni macroeconomiche

Nel rispetto dei regolamenti europei[3], la previsione macroeconomica tendenziale ha ottenuto la validazione dell’Ufficio Parlamentare di Bilancio, con nota del 7 aprile 2023, secondo quanto previsto dalla legge n. 243/2012 di attuazione del principio del pareggio del bilancio.

Le previsioni sono validate sulla base delle informazioni congiunturali disponibili al momento e assumendo la piena e tempestiva realizzazione dei progetti del PNRR. Il quadro è tuttavia instabile e incerto, anche per le tensioni geopolitiche e finanziarie. I rischi sono bilanciati nel breve termine ma si orientano al ribasso per i prossimi anni.

L’UPB allega alla validazione una nota esplicativa che illustra tale valutazione. La nota, con specifico riferimento al PIL reale, ricorda che il quadro macroeconomico tendenziale del DEF è fortemente condizionato da fattori esogeni esterni, quali il conflitto russo-ucraino e le turbolenze sui mercati finanziari, oltre che da rilevanti incertezze sull’evoluzione del Piano nazionale di ripresa e resilienza (PNRR). Nel complesso i rischi sull’attività economica nel quadriennio della previsione sono orientati al ribasso, sebbene nel brevissimo termine siano meno sfavorevoli.

La previsione del PIL reale nell’orizzonte di validazione, che incorpora una forte spinta proveniente dai programmi di investimento previsti nel PNRR, appare all’interno di un accettabile intervallo di valutazione per tutti gli anni dell’orizzonte di previsione con l’eccezione del 2024, per il quale si osserva un disallineamento comunque marginale rispetto all’estremo superiore delle previsioni del panel UPB.

Si sottolinea che “il venire meno degli investimenti del Piano, o una rimodulazione in avanti, inciderebbe pertanto in misura non trascurabile sui profili di crescita annuali dei quadri macroeconomici”.

Quanto alla dinamica dei prezzi, il quadro previsionale del DEF 2023 si poggia, nonostante il rallentamento della dinamica dei prezzi, sulla previsione di un’inflazione ancora complessivamente elevata nell’anno in corso, più elevata di quanto ipotizzato a novembre scorso. A livello tendenziale, il deflatore dei consumi è previsto scendere da una media del 7,4 per cento registrata nel 2022, al 5,7 per cento quest’anno, contro una previsione del 5,5 per cento indicata nella NADEF di novembre.

Tabella 10 – L’andamento dei prezzi - quadro tendenziale

(variazioni percentuali)

| |

Consuntivo |

Previsioni tendenziali |

| |

2022 |

2023 |

2024 |

2025 |

2026 |

| Deflatore del PIL |

3,0 |

4,8 |

2,7 |

2,0 |

2,0 |

| Deflatore dei consumi |

7,4 |

5,7 |

2,7 |

2,0 |

2,0 |

Fonte: DEF 2023, Sezione I: programma di Stabilità, Tavola II.1, pag. 48.

La previsione di inflazione del DEF risulta in calo nel prossimo triennio. La stima tiene conto dell’allentamento delle pressioni inflazionistiche manifestatosi già nei primi mesi del 2023, giustificato in larga parte della dinamica decrescente, ormai consolidata, dei prezzi dell’energia (per cui si rinvia all’apposito box contenuto nella Parte III del dossier, § 13).

Il rientro dell’inflazione di fondo è previsto essere più lento e graduale e, sebbene siamo prossimi al picco (i dati Istat evidenziano a marzo una componente di fondo pari al 6,3% tendenziale), si potrà assistere a una fase di stabilizzazione della dinamica prima di un effettivo calo nella seconda parte dell’anno.

I prezzi al consumo, misurati dall’indice NIC, hanno toccato il massimo per cento a ottobre e novembre 2022 (+11,8 per cento), per poi scendere gradualmente. Secondo i dati fornite dall’ISTAT (Comunicato del 17 aprile 2023), a marzo è proseguita la fase di rapido rientro dell’inflazione (scesa a +7,6%), guidata dalla dinamica dei prezzi dei beni energetici. L’inflazione di fondo, al netto degli energetici e degli alimentari freschi, resta stabile a +6,3%, così come quella al netto dei soli beni energetici, che si attesta a +6,4%. I prezzi del “carrello della spesa” rallentano su base tendenziale a +12,6%

Inflazione e dinamica dei prezzi dei beni energetici e alimentari

Un apposito Focus è dedicato del DEF 2023 all’Inflazione e alla dinamica dei prezzi dei beni energetici e alimentari. Il focus entra in dettaglio sulle cause e la modalità con l’aumento dei prezzi delle materie prime energetiche si è successivamente trasmesso all’inflazione di fondo (o inflazione core, cioè all’inflazione al netto degli energetici e degli alimentari freschi). L’approfondimento parte dai dati di consuntivo 2022, che hanno registrato, per i prezzi al consumo, misurati dall’indice NIC (indice nazionale dei prezzi al consumo per l’intera collettività), un incremento dell’8,1 per cento, dall’1,9 per cento del 2021. Come già rimarcato da ISTAT, nel comunicato di gennaio scorso, si tratta dell’aumento più ampio dal 1985 (quando fu +9,2%), e tale aumento è stato principalmente causato dall’andamento dei prezzi degli energetici (+50,9% in media d’anno nel 2022, a fronte del +14,1% del 2021) (ISTAT, comunicato stampa del 17 gennaio 2023, relativo a dicembre 2022).

Il grafico che segue è tratto dal comunicato del 17 aprile 2023, che reca anche i dati congiunturali di marzo.

Figura 6 – Indice dei prezzi al consumo (NIC)

Gennaio 2018 – marzo 2023, variazioni percentuali congiunturali e tendenziali (base 2015=100)

Come evidenzia il grafico, le prime spinte inflazionistiche si sono verificate dalla seconda metà del 2021, quando i prezzi del gas e dell’elettricità hanno iniziato a crescere rapidamente. L’aumento si è accentuato con la guerra in Ucraina, iniziata con l’invasione russa del 24 febbraio 2022, raggiungendo il picco nel corso dei mesi estivi. Ad agosto 2022 i prezzi del gas e dell’energia hanno abbondantemente superato di dieci volte il loro valore medio del periodo 2015-2019, riflettendosi anche sulle bollette energetiche. L’incremento dei prezzi dei beni energetici della componente regolamentata di luce e gas in media d’anno è stato del 65,6 per cento, triplicato rispetto al 2021 (+22,1 per cento). Mentre, la componente non regolamentata dei beni energetici, che comprende, oltre l’energia elettrica e il gas naturale, anche il prezzo dei carburanti, è cresciuta del +44,7 per cento, quattro volte rispetto al 2021 (+9,9 per cento).

In questo contesto, il DEF evidenzia, supportato dalle analisi ISTAT, che le famiglie meno abbienti sono state colpite in maniera maggiore, in quanto una quota proporzionalmente più alta del loro reddito è destinata a questa tipologia di acquisti e utilizzi, ma le misure prese nel corso del 2022 volte a ridurre il costo delle bollette e/o a calmierare il livello dei prezzi energetici, quali il bonus sociale, la sterilizzazione degli oneri di sistema e la riduzione dell’IVA sul gas e delle accise sui carburanti, hanno contribuito a contenere l’incremento dei prezzi.

Il conflitto russo-ucraino e le condizioni climatiche avverse hanno anche influito sul settore dei beni alimentari, per il quale nel 2022 la crescita dei prezzi è stata dell’8,8 per cento, in netta accelerazione rispetto al 2021 (0,5 per cento). Ciò è da collegarsi, in primo luogo, alle ripercussioni del conflitto sulle esportazioni di materie prime alimentari (frumento, mais e olio di girasole), di cui Ucraina e Russia sono importanti produttori a livello mondiale. Il loro prezzo è cresciuto, in media d’anno, nel 2022, sui mercati internazionali, del + 20 per cento. Sul settore ha inciso, inoltre, il prezzo dei prodotti chimici e fertilizzanti utilizzati in agricoltura, essendone la Russia uno dei maggiori produttori ed esportatori mondiali; e infine, un fattore non meno rilevante, quello climatico: nel 2022 le basse temperature primaverili, le eccezionali ondate di calore estive, la quasi totale assenza di precipitazioni e il clima asciutto hanno fortemente condizionato diverse produzioni tradizionali del paese. Tutto ciò si è riflesso sui prezzi al consumo. Complessivamente, l’incremento tendenziale dei prezzi dei prodotti alimentari freschi ha raggiunto un picco a ottobre (+12,9 per cento), mentre per i prodotti alimentari lavorati l’accelerazione è stata successiva ma più brusca, e ancora in corso: a febbraio 2023 il tasso di crescita annua era pari al 15,5 per cento.

L’aumento dei prezzi dell’energia e dei beni alimentari si è diffuso progressivamente anche ai principali settori produttivi dell’economia, che hanno trasferito parte dei maggiori costi sui consumatori. Ne è conseguita una continua crescita, a partire dal maggio 2021, dell’inflazione di fondo, pari, nel 2022, al + 3,8 per cento. Il 2022 si è chiuso con un tasso tendenziale, a dicembre scorso, del 5,8 per cento che, secondo gli ultimi dati ISTAT, si è portato al 6,3 per cento nel mese di marzo 2023. La dinamica dell’inflazione di fondo, nonostante questa accelerazione, sembra comunque perdere lo slancio che aveva contraddistinto i mesi precedenti (comunicato del 17 aprile 2023).

Le proiezioni relative all’inflazione per l’anno in corso

Il DEF afferma che ci sono le premesse perché il processo di rientro dei prezzi delle materie prime energetiche, iniziato a fine 2022 e accentuatosi a marzo 2023, prosegua nei prossimi mesi. La considerazione parte dal fatto che i dati congiunturali di Istat registrano una fase di rapido rientro dell’inflazione NIC, scesa a marzo 2023 + 7,6 per cento), guidata appunto dalla dinamica dei beni energetici, sia della componente regolamentata, che non regolamentata (entrambe in netto calo su base congiunturale). A marzo 2023, i prezzi del gas e dell’elettricità sono risultati inferiori, rispettivamente, del 62,5 per cento e del 54 per cento rispetto a marzo 2022. Le più recenti curve dei prezzi a termine di gas, petrolio ed elettricità risultano pressoché stabili per tutto il 2023, con solo un graduale aumento negli ultimi mesi dell’anno. Nel corso delle ultime settimane le quotazioni forward hanno continuato a spostarsi verso il basso.

Sul mercato tutelato dei beni energetici, per il mese di marzo 2023, ARERA ha fissato in calo del 13,4 per cento (46,58€/MWh) le tariffe del gas, mentre rimangono invariate le tariffe dell’elettricità, le quali, aggiornate trimestralmente, registreranno nel II trimestre un calo in bolletta del - 55,3 per cento. Sul mercato non tutelato degli energetici è confermata la tendenza discendente di gas, petrolio ed elettricità, i cui prezzi a termine nel 2023 resterebbero tuttavia a livelli lievemente più alti di quelli medi annui registrati nel 2021.

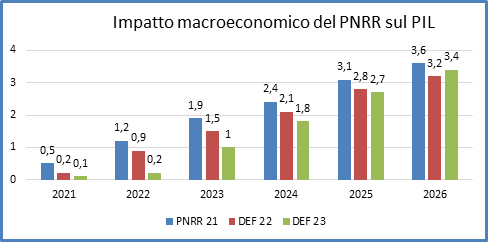

Nel Programma Nazionale di Riforma il Governo presenta una stima aggiornata dell’impatto macroeconomico del PNRR che si basa sulle spese effettuate nel triennio 2020-2022, non tenendo conto dell’annunciata prossima ridefinizione del Piano. In precedenza il Governo ha fornito stime dell’impatto macroeconomico del PNRR nel Piano; tali stime sono state aggiornate in occasione del DEF 2022 e della NADEF 2022.

La valutazione dell’impatto macroeconomico del PNRR è stata effettuata considerando solo le risorse che finanziano progetti aggiuntivi, escludendo le misure contenute nel Piano che si sarebbero comunque realizzate anche senza l’introduzione del PNRR. Si tratta di prestiti e sovvenzioni RRF (124,5 miliardi), fondi REACT-EU (13,9 miliardi), le risorse anticipate del Fondo Sviluppo e Coesione (15,6 miliardi) e quelle stanziate attraverso il Fondo complementare (30,6 miliardi), per un totale di circa 184,7 miliardi. La valutazione di impatto è effettuata nell’ipotesi di realizzazione integrale di tutti i progetti del Piano così come attualmente previsti.

Tabella 11 – Impatto macroeconomico del PNRR

(scostamenti percentuali rispetto allo scenario base)

| |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

| PIL |

0,1 |

0,2 |

1,0 |

1,8 |

2,7 |

3,4 |

| Consumi privati |

-0,3 |

-0,6 |

-0,8 |

-0,6 |

0,0 |

1,0 |

| Investimenti totali |

1,2 |

3,3 |

8,0 |

11,0 |

13,0 |

12,4 |

| Importazioni |

0,0 |

0,2 |

0,9 |

1,8 |

2,8 |

3,7 |

| Esportazioni |

-0,1 |

-0,4 |

-0,6 |

-0,3 |

0,6 |

1,8 |

Fonte: DEF – Sez. III PNR. Elaborazione MEF-DT, modello QUEST-III R&D.

Per quanto riguarda le previsioni di impatto del PNRR sul PIL, si evidenziano di seguito le diverse stime elaborate dal PNRR del 30 aprile 2021, dal DEF 2022 e da ultimo dal DEF 2023. Rispetto alle prime stime fornite dallo stesso Piano, il DEF 2023 considera un minore impatto del PNRR sulla crescita del PIL.

Il DEF stima che i settori che contribuiscono maggiormente alla crescita del PIL saranno le Costruzioni (2,4 per cento), l’Industria manifatturiera (1,4 per cento), le Attività immobiliari (1 per cento) e le Attività professionali, scientifiche e tecniche (1 per cento).

Il DEF 2023 (PNR) reca anche un aggiornamento della valutazione di impatto macroeconomico delle riforme, con particolare riferimento a: istruzione e ricerca, politiche attive del mercato del lavoro, pubblica amministrazione, giustizia, concorrenza ed appalti. La riforma che è stimata avere il maggiore impatto sul PIL è quella delle politiche attive del mercato del lavoro e della formazione la quale prevede che larga parte dei fondi sia diretta al Programma Nazionale per la Garanzia di Occupabilità dei Lavoratori (GOL) e all’adozione del Piano Nazionale Nuove Competenze. Si è ipotizzato che questi e altri interventi determineranno un aumento dei tassi di partecipazione al mercato del lavoro. Si stima che la riforma abbia un impatto rilevante sul PIL già nel 2026 (+1,5 per cento) e si rafforzi nel lungo periodo, determinando un aumento del PIL del 3,5 per cento rispetto allo scenario di base.

Tabella 12 – Effetti sul PIL reale delle riforme (scostamenti percentuali rispetto allo scenario base)

| Riforme |

2026 |

2030 |

Lungo periodo |

| Istruzione e ricerca |

0,5 |

0,9 |

3,0 |

| Politiche attive del mercato del lavoro |

1,5 |

2,4 |

3,5 |

| Pubblica amministrazione |

0,9 |

1,6 |

2,3 |

| Giustizia |

0,4 |

0,6 |

0,7 |

| Concorrenza e Appalti |

0,1 |

0,2 |

0,6 |

Fonte: DEF – PNR. Elaborazione MEF-DT, modello QUEST-III R&D.

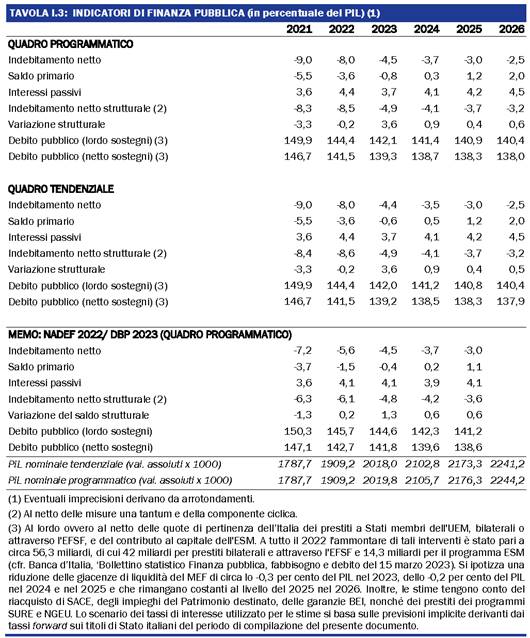

Nel quadro macroeconomico programmatico per gli anni 2023 e successivi, il Governo dichiara di confermare gli obiettivi (previsti dalla NADEF) del deficit pari al 4,5 per cento del PIL nel 2023, 3,7 per cento nel 2024, 3,0 per cento nel 2025. Per il 2026 il nuovo obiettivo di deficit è fissato al 2,5 per cento del PIL.

Le proiezioni più favorevoli del rapporto deficit/PIL (indebitamento netto) a legislazione vigente per il 2023 consentono un margine di oltre 3 miliardi che il Governo dichiara di voler utilizzare per finanziare un nuovo provvedimento d’urgenza volto a ridurre gli oneri contributivi a carico dei lavoratori dipendenti. Inoltre, nello scenario programmatico per il 2024 vengono allocati circa 0,2 punti di PIL (oltre 4 miliardi) a un Fondo destinato alla riduzione della pressione fiscale.

Si prevede che con i suddetti interventi la crescita del PIL reale salirà all’1,0 per cento nel 2023 (+0,1 rispetto al tendenziale) e al 1,5 per cento nel 2024 (+0,1 rispetto al tendenziale). L’aumento del reddito disponibile delle famiglie porterebbe la crescita dei consumi delle famiglie allo 0,7 per cento, +0,1 per cento rispetto allo scenario a legislazione vigente. La maggiore domanda verrebbe accompagnata da una più vivace attività delle imprese, con un impatto positivo sulla produttività e sui fattori di produzione, quali gli investimenti fissi lordi e l’occupazione. La maggiore crescita reale contribuisce a rivedere al rialzo anche il PIL nominale (+0,1 nel 2023).

Nel 2024 le misure di riduzione della pressione fiscale continuerebbero a sostenere la crescita dei consumi delle famiglie e dell’occupazione rispetto alla previsione tendenziale, favorendo l’innalzamento della crescita del PIL. I maggiori consumi delle famiglie si rifletterebbero in un corrispondente aumento della domanda di importazioni (3,8 per cento, +0,1 punti percentuali).

Di seguito si riporta il quadro macroeconomico programmatico a raffronto con il quadro tendenziale.

Tabella 13. Confronto quadro macroeconomico tendenziale e programmatico

(variazioni percentuali)

| |

Previsioni tendenziali |

Previsioni Programmatiche |

| 2023 |

2024 |

2025 |

2026 |

2023 |

2024 |

2025 |

2026 |

| PIL |

0,9 |

1,4 |

1,3 |

1,1 |

1,0 |

1,5 |

1,3 |

1,1 |

| Importazioni |

2,5 |

3,7 |

3,5 |

2,8 |

2,5 |

3,8 |

3,5 |

2,8 |

| Spesa delle famiglie e I.S.P |

0,6 |

1,2 |

1,0 |

1,1 |

0,7 |

1,3 |

1,0 |

1,1 |

| Spesa delle P.A. |

-1,3 |

-1,2 |

0,9 |

0,4 |

-1,3 |

-1,2 |

0,9 |

0,4 |

| Investimenti fissi lordi |

3,7 |

3,4 |

2,1 |

1,5 |

3,8 |

3,4 |

2,1 |

1,5 |

| Esportazioni |

4,4 |

3,4 |

3,1 |

2,9 |

3,2 |

3,8 |

3,7 |

2,8 |

| |

| Deflatore PIL |

4,8 |

2,7 |

2,0 |

2,0 |

4,8 |

2,7 |

2,0 |

2,0 |

| Occupazione (ULA) |

0,9 |

1,0 |

0,9 |

0,8 |

1,0 |

1,1 |

0,9 |

0,8 |

| PIL nominale |

5,7 |

2,7 |

2,0 |

2,0 |

5,8 |

4,3 |

3,4 |

3,1 |

Parte II

La finanza pubblica

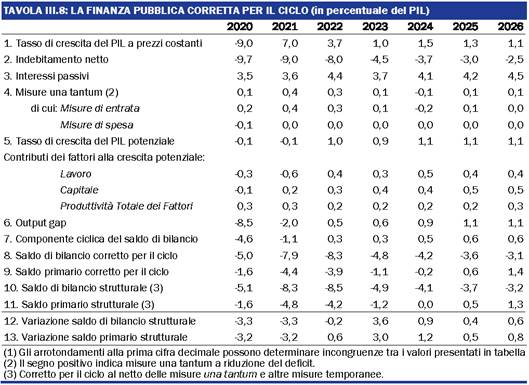

Il Documento di economia e finanza riporta l'analisi del conto economico delle amministrazioni pubbliche a legislazione vigente, per il periodo 2023-2026, integrato con le informazioni relative alla chiusura dell'esercizio 2022.

Per quanto riguarda i dati riferiti al consuntivo 2022, le informazioni riportate nel Documento tengono conto degli aggiornamenti dei dati diffusi dall’ISTAT con i seguenti comunicati:

· il comunicato “Pil e indebitamento delle AP”, del 1° marzo 2023;

· il comunicato “IV trimestre 2021 - Conto trimestrale delle AP”, del 5 aprile 2023.

Le tabelle di seguito riportate espongono quindi i dati, inclusi nel DEF, relativi al consuntivo 2022 e alle previsioni 2023-2026.

Sono presentati, inoltre, elementi di raffronto con le precedenti stime formulate nella Nota tecnico illustrativa della legge di bilancio 2023 (NTI)[5], che incorporano gli effetti della legge di bilancio 2023.

I dati riferiti all’ultimo esercizio concluso, resi noti dall’ISTAT[6], attestano un indebitamento netto delle pubbliche amministrazioni per il 2022 pari, in valore assoluto, a 151,9 miliardi, corrispondente all’8,0 per cento del Pil.

Per quanto attiene al confronto con le precedenti stime per il medesimo anno, si evidenzia che la NADEF 2022 aveva previsto un indebitamento netto pari al 5,1 per cento in termini di Pil e la NTI 2023 un indebitamento netto pari al 5,6 per cento.

Lo scostamento rispetto alle precedenti stime è attribuibile principalmente alla riclassificazione dei crediti d’imposta per bonus edilizi (sul quale v. l’approfondimento seguente).

In particolare, considerando congiuntamente la predetta riclassificazione e gli altri aggiornamenti e revisioni, lo scostamento è attribuibile, cumulativamente, alla revisione del saldo primario (in peggioramento per circa 39 miliardi) e a quella della spesa per interessi (in peggioramento per circa 6 miliardi).

A sua volta, la revisione del saldo primario rispetto alle precedenti previsioni è attribuibile praticamente per intero a un peggioramento dal lato delle spese al netto degli interessi.

Per quanto attiene, invece, al confronto con l’esercizio precedente, il dato evidenzia un miglioramento rispetto all’anno 2021 (esercizio nel quale l’indebitamento netto è infatti risultato pari a circa 161,2 miliardi, corrispondente al 9,0 per cento del Pil). La riduzione del deficit dal 2021 al 2022 – pari a circa 9,3 miliardi – è dovuta al miglioramento del saldo primario (per circa 28,8 miliardi) pur in presenza di un incremento nella spesa per interessi (per circa 19,5 miliardi).

Gli andamenti delle voci di entrata e di spesa sono esaminati distintamente nei successivi paragrafi.

? La riclassificazione dei crediti d’imposta per bonus edilizi

La riclassificazione dei principali crediti d’imposta per bonus edilizi, operata con la Nota Istat del 1° marzo 2023, ha avuto un rilevante impatto sulla distribuzione temporale del deficit pubblico (ma non sul debito), sulla pressione fiscale e sulla categorizzazione degli interventi. Nel presente approfondimento, dopo aver esaminato la distinzione fra crediti d’imposta pagabili e non pagabili si considereranno taluni degli effetti.

I crediti d’imposta “pagabili” e “non pagabili” – individuazione e trattamento contabile nel SEC 2010

Ai sensi del SEC 2010 (nn. 20.167 e 20.168), come interpretato ed applicato da Eurostat (Manual on Government Deficit and Debt, ed. 2022, sottosezione n. 2.2.2.4, num. 26), i crediti d’imposta si suddividono in due categorie:

- sono non pagabili (“non rimborsabili” o “non recuperabili”)[8] i crediti d’imposta limitati all’importo del debito fiscale. In questa categoria l’ammontare del credito d’imposta che eccede il debito fiscale del contribuente è “perduto”;

- sono pagabili (“rimborsabili” o “recuperabili”)[9] i crediti d’imposta per i quali, invece, l'intero ammontare del credito d’imposta viene pagato al beneficiario in ogni caso, ossia si verifica il pagamento della parte eccedente quando l’agevolazione fiscale è maggiore del debito fiscale del contribuente. In questa categoria, dunque, i pagamenti dei crediti d’imposta o l’obbligazione di pagarli sono riconosciuti a prescindere dall’importo del debito fiscale, e dunque anche se il beneficiario non dovesse alcuna imposta. In altri termini, i crediti d'imposta pagabili possono, per definizione, riguardare sia i contribuenti che i non contribuenti. I crediti d’imposta pagabili sono, per la pubblica amministrazione, obbligazioni non condizionate al verificarsi di circostanze eventuali (“non-contingent liabilities”).

Si rammenta, comunque, che i criteri del SEC 2010 concernono l’indebitamento netto: al saldo netto da finanziare e al fabbisogno si applicano invece la normativa e la prassi nazionali.

Stante la predetta distinzione, secondo il SEC 2010 (20.168):

- i crediti d’imposta non pagabili sono classificati “come una riduzione del gettito fiscale delle amministrazioni pubbliche” e (Manual, cit., num. 67) sono registrati per l’importo effettivamente fruito in ciascuna annualità;

- i crediti d’imposta pagabili “sono classificati come spesa e registrati come tali per il loro importo totale” nell’anno (iniziale) in cui essi vengono riconosciuti.

Classificare un credito d’imposta come riduzione del gettito (minori entrate) oppure come spesa (maggiore spesa) non ha effetto sul deficit, che rimane algebricamente invariato, ma comunque rileva sul calcolo della pressione fiscale, del gettito totale e della spesa totale, nonché sui rapporti percentuali fra queste grandezze e il PIL.

Neutralità della riclassificazione sul debito pubblico

La classificazione di un credito d’imposta come pagabile o come non pagabile non modifica l’impatto sul debito pubblico, e ciò per ragioni istituzionali, contabili e sostanziali.

Dal punto di vista istituzionale, il debito delle Amministrazioni pubbliche (debito pubblico) rilevante ai fini della Procedura per i disavanzi eccessivi (cosiddetto “debito pubblico di Maastricht”) si compone unicamente di tre strumenti finanziari: le monete e i depositi, i titoli diversi dalle azioni e i prestiti. Non concorrono pertanto a formare l’aggregato del debito rilevante ai fini delle regole europee altre passività delle Amministrazioni pubbliche, quali, appunto i crediti fiscali pagabili, i debiti commerciali, i derivati ecc.

Dal punto di vista contabile, nel SEC 2010, un credito d’imposta pagabile - che, come si è già detto, non concorre a formare il debito pubblico - viene registrato in “altri conti attivi e passivi” (AF.8). Tale conto è impiegato per colmare le differenze fra l’esercizio in cui viene registrata per competenza un’operazione e quello in cui si manifesta il corrispondente flusso di cassa. Nel corso degli anni la differenza fra la registrazione per competenza e quella per cassa decresce fino ad annullarsi: i due criteri di contabilizzazione infatti differiscono solo per il momento della registrazione, non per l’importo contabilizzato.

Dal punto di vista sostanziale, si evidenzia che l’imputazione della spesa per competenza all’anno di ottenimento del credito o agli anni di fruizione del credito stesso non influisce sul fabbisogno di cassa delle pubbliche amministrazioni, che costituisce la componente principale della variazione del debito pubblico, posto che il fabbisogno, a parità di condizioni, si manifesta solo nel momento in cui il credito d’imposta viene effettivamente fruito, per effetto della riduzione delle entrate tributarie dell’anno, e non nell’esercizio in cui, per competenza, il deficit viene contabilmente imputato.

Va peraltro considerato che l’effetto sul fabbisogno, e quindi sul debito, si manifesta solo per la parte in cui l’agevolazione non reca una corrispondente copertura.

I riflessi della riclassificazione dei crediti d’imposta sono trattati nei paragrafi concernenti le grandezze coinvolte.

Dai dati di consuntivo per il 2022, le entrate totali delle amministrazioni pubbliche sono risultate pari a circa 931 miliardi, in aumento di circa 8 punti percentuali rispetto all’anno precedente (un incremento in valore assoluto di circa 68 miliardi). Anche in rapporto al Pil si registra un incremento dal 48,3 per cento del 2021 al 48,8 per cento del 2022.

In particolare, le entrate tributarie aumentano, in valore assoluto, di circa 39,2 miliardi di euro (da 529,4 miliardi del 2021 a 568,6 miliardi nel 2022). Concorrono a tale incremento tutti i principali aggregati (imposte dirette, imposte indirette e imposte in conto capitale).

In rapporto al Pil, il valore si attesta al 29,8 per cento (rispetto al 29,6 per cento del 2021).

Nel dettaglio, come evidenziato dal comunicato ISTAT di marzo, le imposte dirette sono aumentate dell’8,5%, principalmente per l’aumento dell’IRPEF e dell’IRES. Questa dinamica è stata in parte compensata dalla contrazione delle ritenute sugli interessi e sui redditi da capitale e dell’imposta sostitutiva sul risparmio gestito.

A questo riguardo va sottolineato che rispetto alle stime per l’anno 2022 contenute nella NTI, i dati del DEF 2023 rilevano un aumento delle entrate tributarie di 1.418 milioni. Il Documento precisa che lo scostamento positivo è stato determinato proprio dalla riclassificazione in spesa dei crediti d’imposta precedentemente contabilizzati come minori entrate tra le compensazioni dirette. Nel 2022 ciò ha comportato effetti positivi sulle entrate quantificabili in 5.451 milioni, corrispondenti agli effetti di cassa associati all’utilizzo dei crediti in compensazione e in dichiarazione. Al netto della riclassificazione le entrate tributarie della Pubblica Amministrazione presentano invece uno scostamento negativo di 4.033 milioni di euro.

Nel dettaglio, il DEF sottolinea come tale riduzione delle entrate tributarie sia attribuibile essenzialmente alle imposte dirette e in particolar modo ai minori introiti ascrivibili alle imposte sostitutive sulle rendite finanziarie e sul risparmio amministrato per effetto della dinamica meno favorevole del previsto registrata dai mercati finanziari nel corso del 2022.