Premessa

Il presente Dossier illustra gli effetti complessivi sui saldi di finanza pubblica della Legge di bilancio 2023-2025 approvata dal Parlamento (L. n. 197/2022), aggiornando l’analisi già effettuata con riferimento al testo iniziale del Disegno di legge di bilancio[1].

Dopo un richiamo, nel box 1, ai contenuti tipici della legge di bilancio, secondo quanto previsto dalla legge di contabilità nazionale, nel paragrafo 1 i saldi complessivi della manovra sono esaminati nel contesto del quadro di finanza pubblica presentato nella Nota di aggiornamento al DEF 2022 (versione rivista e integrata), illustrando come la manovra concorra al conseguimento degli obiettivi di deficit programmatico. Rispetto all’analisi già presentata nel dossier sul testo iniziale del provvedimento, l’aggiornamento è limitato agli effetti definitivi della manovra a seguito delle modifiche apportate dal Parlamento, mentre il quadro generale di finanza pubblica presentato nella Nota di aggiornamento al DEF 2022 resta invariato[2].

Nel paragrafo 2 sono presentate tabelle riepilogative dell’effetto complessivo della manovra lorda sui saldi di finanza pubblica, esaminando in particolare la composizione della manovra in termini di mezzi di finanziamento (risorse) ed interventi (impieghi) e il relativo impatto sulle variazioni nette di entrate e spese.

Tale paragrafo adotta un approccio contabile lordo, che include tra gli impieghi tutti gli effetti aventi un segno peggiorativo dei saldi di finanza pubblica, senza operare compensazioni con eventuali effetti di segno opposto ascrivibili alla medesima misura. Simmetricamente, sono computati tra le risorse tutti gli effetti aventi un segno migliorativo dei saldi[3].

Tale approccio è indispensabile per individuare, oltre al saldo della manovra, il relativo effetto sulle diverse voci di cui si compone il conto della Pubblica amministrazione. Occorre in proposito ricordare che le categorie economico contabili del conto della pubblica amministrazione costituiscono le grandezze fondamentali su cui si basa il governo della finanza pubblica, sia in fase di programmazione che di controllo.

A titolo meramente esemplificativo, l’approccio contabile che considera gli effetti lordi di ciascuna misura è necessario al fine di verificare gli effetti della manovra sui numeratori di indicatori caratteristici, quali la pressione fiscale, o l’incidenza della spesa pubblica e delle sue articolazioni sul PIL.

In particolare, tale ultimo aggregato, depurato delle componenti cicliche (stabilizzatori automatici) o esogene (interessi) della spesa – e al netto degli effetti derivanti dalla variazione delle misure discrezionali sul lato delle entrate - sarà individuato in futuro, secondo la proposta avanzata dalla Commissione europea, quale indicatore unico per il controllo della governance della finanza pubblica, ai fini del rispetto del Patto di stabilità e crescita.

Ai fini della costruzione del quadro risorse-impieghi sono utilizzati i dati contenuti nel prospetto riepilogativo degli effetti della manovra allegato alla relazione tecnica “di passaggio” riferita al testo del disegno di legge di bilancio 2023 approvato dalla Camera e definitivamente approvato dal Senato[4].

Peraltro, la Nota tecnico-illustrativa (NTI) aggiornata[5], trasmessa alle Camere il 3 febbraio scorso, introduce revisioni nella classificazione contabile di effetti ascritti a talune misure contenute nella manovra, che incidono in modo apprezzabile sull’entità (per gli esercizi 2024 e 2025) e la composizione tra entrate e spese e tra spese correnti e in conto capitale (per tutti e tre gli esercizi considerati) della manovra lorda, fermo restando l’impatto netto della manovra stessa sui diversi saldi di finanza pubblica.

Pertanto, tali riclassificazioni, finalizzate a una più appropriata imputazione nelle voci del conto consolidato della PA, pur lasciando invariati i saldi complessivi della manovra, ne modificano la composizione contabile rispetto a quanto desumibile dal prospetto riepilogativo degli effetti della manovra allegato alla menzionata relazione tecnica “di passaggio”: di tali revisioni e delle differenze che ne scaturiscono rispetto al quadro risorse-impieghi, si dà conto nel paragrafo 2.

Il paragrafo 3 analizza la composizione della manovra in termini settoriali, per individuarne gli effetti nelle principali aree di intervento. A tale fine, l’approccio contabile lordo utilizzato nel paragrafo 3 viene sostituito da un approccio contabile che valuta l’intervento netto di ciascuna misura considerandone congiuntamente tutti gli effetti e compensando quelli di segno opposto. Ai fini dell’analisi settoriale non risulta infatti particolarmente informativa l’articolazione dell’analisi per categorie economico-contabili (spese correnti o in conto capitale, entrate tributarie, contributive, ecc…), mentre risulta più interessante individuare l’intervento complessivo attuato in ciascun settore e la sua articolazione in varie misure.

Tale approccio, restituendo il medesimo saldo complessivo della manovra determinato seguendo l’approccio contabile lordo utilizzato nel paragrafo 2, determina un ammontare complessivo degli impieghi e delle risorse inferiore, in quanto gli effetti di segno opposto ascrivibili alla medesima misura vengono compensati.

Il paragrafo 4 esamina, con riferimento all'indebitamento netto, i principali effetti finanziari dell'esame parlamentare del disegno di legge di bilancio 2023, approvato dalla Camera il 24 dicembre 2022 e definitivamente dal Senato il 29 dicembre.

Infine, il paragrafo 5 espone gli elementi di analisi, riportati nella relazione tecnica riferita alla sez. II del disegno di legge di bilancio poi approvato dalel Camere, a supporto della coerenza tra il saldo programmatico del bilancio dello Stato e l’obiettivo programmatico di indebitamento netto della p.a.

| Box 1. I contenuti della legge di bilancio secondo la legge di contabilità nazionale. L’articolo 21, comma 12?bis, della legge n. 196 del 2009 (legge di contabilità e finanza pubblica) dispone che il disegno di legge (DDL) di bilancio sia corredato di una relazione tecnica, nella quale sono riportati: a. la quantificazione degli effetti finanziari derivanti da ciascuna disposizione normativa introdotta nell'ambito della sezione I[6]; b. i criteri essenziali utilizzati per la formulazione delle previsioni di entrata e di spesa sulla base della legislazione vigente, contenute nella sezione II del DDL di bilancio; c. elementi di informazione che diano conto della coerenza del valore programmatico del saldo netto da finanziare o da impiegare con gli obiettivi indicati nei documenti programmatici.

Il successivo comma 12?ter prevede che alla relazione tecnica siano allegati, a fini conoscitivi, i due prospetti seguenti: · un prospetto riepilogativo degli effetti finanziari derivanti da ciascuna disposizione normativa introdotta nell'ambito della sezione I del DDL; · un prospetto riguardante gli effetti finanziari derivanti dalle riprogrammazioni, dai rifinanziamenti e dai definanziamenti disposti nella sezione II. Tali prospetti sono oggetto di aggiornamento al passaggio dell'esame del disegno di legge di bilancio tra i due rami del Parlamento.

Gli effetti imputati alle riprogrammazioni, ai rifinanziamenti e ai definanziamenti di stanziamenti di bilancio costituiscono la parte della manovra inclusa nella sezione II del DDL di bilancio (ai sensi dell’articolo 23, comma 3, lettera b))[7].

|

1. Effetti della manovra e obiettivi di finanza pubblica

Dal punto di vista della finanza pubblica, la manovra di bilancio costituisce il principale strumento attraverso il quale, dati i valori tendenziali dell’indebitamento netto delle amministrazioni pubbliche, si persegue il raggiungimento degli obiettivi programmatici dello stesso saldo.

Appare pertanto utile inquadrare l’impatto finanziario della manovra nell’ambito del quadro complessivo di finanza pubblica, anche al fine di verificare la coerenza degli effetti finanziari attesi dal provvedimento con gli obiettivi dichiarati nei documenti programmatici.

A tal fine, si rammenta preliminarmente che la Nota di aggiornamento al DEF 2022, versione rivista e integrata (di seguito NADEF 2022), ha indicato i seguenti valori tendenziali e programmatici dell’indebitamento netto:

Tabella 1 – Valori tendenziali e programmatici dell’indebitamento netto

Fonte: Nadef 2022

Lo spazio finanziario ricavabile dalla differenza tra i valori programmatici e quelli tendenziali ammonta pertanto a 1,1 punti di PIL per il 2023 e 0,1 punti per il 2024, mentre per il 2025 è richiesto un intervento migliorativo del saldo di importo pari a 0,3 punti di PIL.

Dal momento che i valori tendenziali e programmatici della spesa per interessi coincidono, è desumibile che lo spazio finanziario ricavato come differenza tra indebitamento netto programmatico e tendenziale sia interamente da riferire al saldo primario. L’arrotondamento a un solo decimale può peraltro determinare discrasie, nell’ordine di un decimale, tra valori tendenziali e programmatici.

La tabella 2, partendo dai valori dell’indebitamento netto tendenziale indicati nella NADEF 2022, mostra l’effetto degli interventi legislativi intervenuti successivamente, aventi impatto sull’indebitamento netto, al fine di illustrare come essi concorrano alla definizione dei valori programmatici del saldo.

Tabella 2 – Effetti dei provvedimenti legislativi e raccordo tra indebitamento netto tendenziale e programmatico

Fonte: Elaborazioni su dati Nadef 2022 e dei prospetti riepilogativi degli effetti dei provvedimenti.

(*) I dati dell’indebitamento netto programmatico in valore assoluto, ricavati nella tabella come somma dell’indebitamento netto tendenziale e degli effetti del DL 176/2022 e della Legge di bilancio 2023, coincidono (salvo discrasie minime dovute agli arrotondamenti) con i dati dell’indebitamento netto indicati nella Nota tecnico illustrativa della L. 196/2022 (Tab. 3.2-5).

Il primo intervento legislativo indicato nella tabella riguarda il DL 176/2022 (cosiddetto DL “aiuti quater”), emanato a seguito dell’approvazione parlamentare delle risoluzioni riguardanti la Nadef 2022 e l’annessa richiesta di autorizzazione al ricorso a maggiore indebitamento (c. d “scostamento di bilancio”). Tale decreto legge, oltre a utilizzare lo spazio di maggiore indebitamento autorizzato per il 2022 - pari a 9,1 miliardi, destinati principalmente al finanziamento di interventi a sostegno di famiglie e imprese per far fronte ai maggiori costi dei prodotti energetici - ha prodotto, limitatamente all’indebitamento netto, un effetto di miglioramento per il 2023, per un importo pari a circa 318 milioni, rispetto al saldo tendenziale di indebitamento netto indicato nella NADEF 2022.

Tale miglioramento, che aumenta lo spazio tra il valore tendenziale del saldo e il corrispondente obiettivo programmatico, viene computato in calce al prospetto riepilogativo della legge di bilancio 2023.

Essendo il DL 176/2022 un provvedimento prevalentemente finalizzato al finanziamento di interventi per l’esercizio 2022 e non formalmente collegato alla manovra di bilancio per il 2023, le tabelle riportate nei paragrafi seguenti non computano i relativi importi tra gli impieghi e le risorse della manovra, fatte salve le poste espressamente richiamate dalla legge di bilancio e computate nel prospetto riepilogativo degli effetti finanziari di tale legge.

Meritano comunque di essere ricordati alcuni interventi contenuti nel DL 176/2022, aventi rilievo, in particolare, per il finanziamento di fondi utilizzati dalla manovra di bilancio, oltre che per la definizione di alcuni interventi normalmente ascrivibili alle politiche invariate.

Sotto il primo profilo, inerente al finanziamento della manovra, occorre richiamare l’articolo 5, comma 2, che - posticipando di tre mesi (dal 31/12/2022 al 31/03/2023) il termine entro il quale il Gestore dei servizi energetici (GSE) deve vendere il gas naturale acquistato ai fini del suo stoccaggio, nel limite di un controvalore pari a 4.000 milioni di euro - produce un effetto positivo per la finanza pubblica pari a 4 miliardi per il 2023 (cui fa fronte un corrispondente effetto di segno opposto per il 2022).

Tali risorse, assieme ad altre generate dallo stesso provvedimento, concorrono al finanziamento di un Fondo destinato all’attuazione della manovra di bilancio 2023-2025, istituito dal successivo articolo 15, comma 4, nello stato di previsione del Ministero dell’economia e delle finanze. La dotazione del fondo ammonta 4.127,713 milioni per l’anno 2023, 453,1 milioni per l’anno 2024, 324,5 milioni per l’anno 2025, 353,6 milioni per l’anno 2026, 24,89 milioni per l’anno 2027, 85,4 milioni per l’anno 2028, 48,1 milioni per l’anno 2029, 65 milioni per l’anno 2030, 64,2 milioni per l’anno 2031, 66 milioni per l’anno 2032 e 72,3 milioni per l’anno 2033.

Una parte di tali risorse, pari a 1,5 miliardi per il 2023, è accantonata e resa indisponibile fino al versamento all’entrata del bilancio dello Stato delle somme incassate dal GSE conseguenti alla vendita del gas, onde tenere conto del rischio di oscillazioni negative nelle vendite di gas da parte del GSE che possano eventualmente pregiudicare, in parte, l'entrata attesa di 4.000 milioni per il 2023.

Per quanto attiene al secondo profilo, riguardante il tema delle politiche invariate, una misura che merita di essere ricordata riguarda l’articolo 14, che anticipa al 2022 l’autorizzazione di spesa a favore del Gestore dell'infrastruttura ferroviaria nazionale per un importo pari a 1.080 milioni, a copertura degli investimenti relativi alla rete tradizionale. Tale intervento, riguardando una posta tradizionalmente considerata tra le cosiddette “politiche invariate”, ossia spese ricorrenti al cui finanziamento si provvede generalmente con la legge di bilancio, anticipa esigenze finanziarie cui la manovra è chiamata a far fronte.

Il secondo provvedimento legislativo considerato nella tabella 2 riguarda la legge di bilancio 2023-2025, il cui impatto, che verrà più diffusamente descritto nei paragrafi che seguono, peggiora l’indebitamento netto per 1,06 punti di PIL nel 2023 e 0,10 punti nel 2024, mentre migliora il medesimo saldo di 0,23 punti nel 2025.

Tali importi sono sostanzialmente in linea con l’ammontare della manovra desumibile dal confronto tra gli andamenti programmatici e tendenziali della NADEF 2022, illustrato nella tabella 1, nonché con i corrispondenti andamenti illustrati, da ultimo, nella Nota tecnico-illustrativa riferita al testo approvato della Legge di bilancio 2023.

2. Composizione degli effetti finanziari della manovra lorda

Nelle tavole che seguono sono riportati i dati relativi all’impatto finanziario della legge di bilancio 2023 indicati nel prospetto riepilogativo degli effetti del provvedimento allegato alla relazione tecnica riferita al testo definitivo del provvedimento[8], comprensivo sia della sezione I sia della sezione II, nonché alla relativa articolazione tra risorse e impieghi nonché tra voci di entrata e di spesa.

Come ricordato in premessa e per le ragioni ivi evidenziate, le tabelle e i grafici di questo paragrafo adottano un approccio contabile lordo, che include tra gli impieghi tutti gli effetti aventi un segno peggiorativo dei saldi di finanza pubblica e tra le risorse tutti gli effetti aventi un segno migliorativo dei saldi, senza operare compensazioni tra eventuali effetti di segno opposto ascrivibili alla medesima misura.

In particolare, le 3, 4 e 5 riportano le variazioni finanziarie e contabili indotte dalle misure contenute nella legge di bilancio, suddivise tra:

· interventi (impieghi), ossia variazioni riconducibili a maggiori entrate o minori spese;

· mezzi di finanziamento (risorse), ossia variazioni costituite da minori spese o maggiori entrate;

· saldi, sia con riferimento al saldo complessivo della manovra, sia con riferimento al saldo dell’intervento complessivo sulle diverse componenti delle entrate e delle spese.

Come anticipato in premessa, la ricostruzione del quadro della manovra desumibile dal prospetto riepilogativo degli effetti della legge di bilancio, allegato alla relazione tecnica “di passaggio” (dicembre 2022), presenta rilevanti discrasie rispetto alla corrispondente ricostruzione operata dalla NTI da ultimo aggiornata (febbraio 2023), anche se entrambi i documenti sono riferiti al medesimo testo della legge di bilancio. Quest’ultima considera infatti diverse riclassificazioni contabili degli effetti di alcune misure ai fini di una più appropriata imputazione nelle voci del conto consolidato della PA.

Data la rilevanza degli importi oggetto di riclassificazione si ritiene opportuno riportare, nelle seguenti tre tabelle, il quadro finanziario della legge di bilancio desumibile dal prospetto riepilogativo allegato alla relazione tecnica (tabella 3), il quadro finanziario presentato nella NTI[9] (tabella 4) e le differenze tra i due quadri finanziari, derivanti dalle riclassificazioni operate dalla NTI e da altri fattori di seguito illustrati (tabella 5).

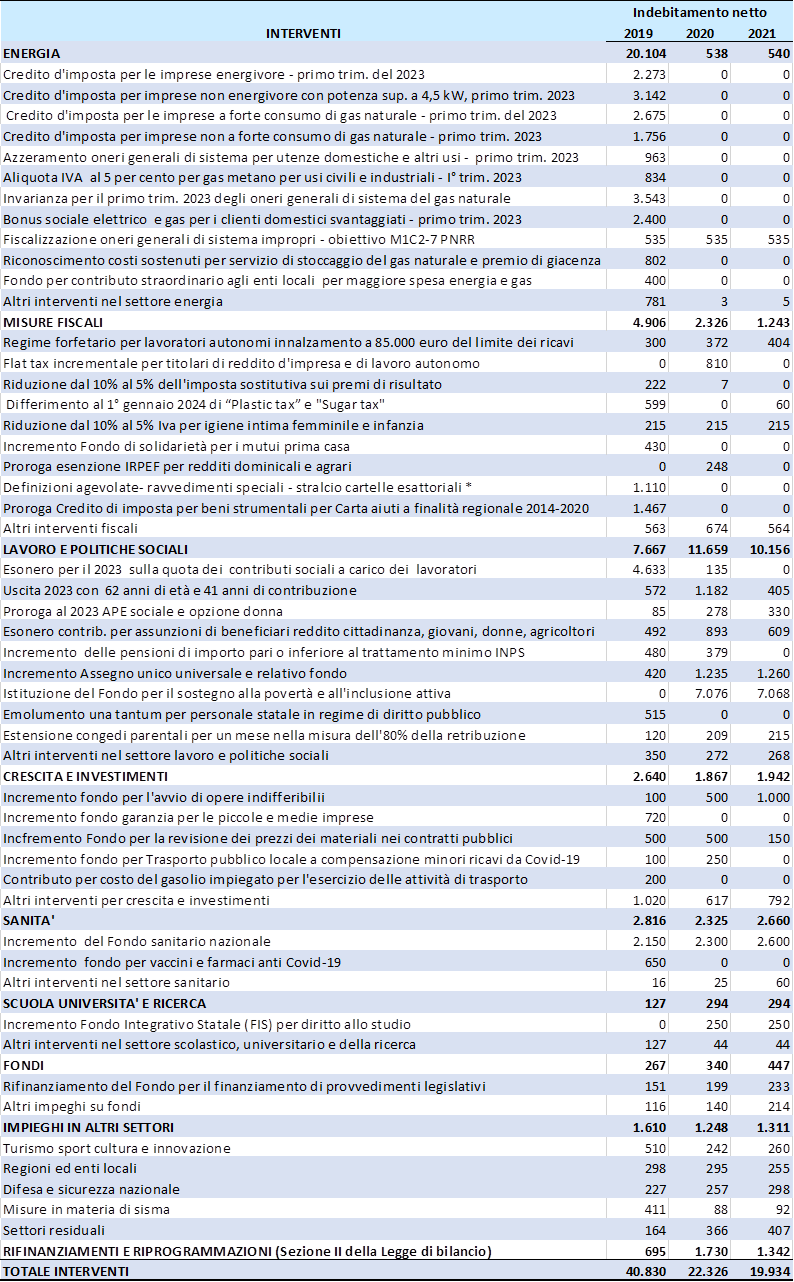

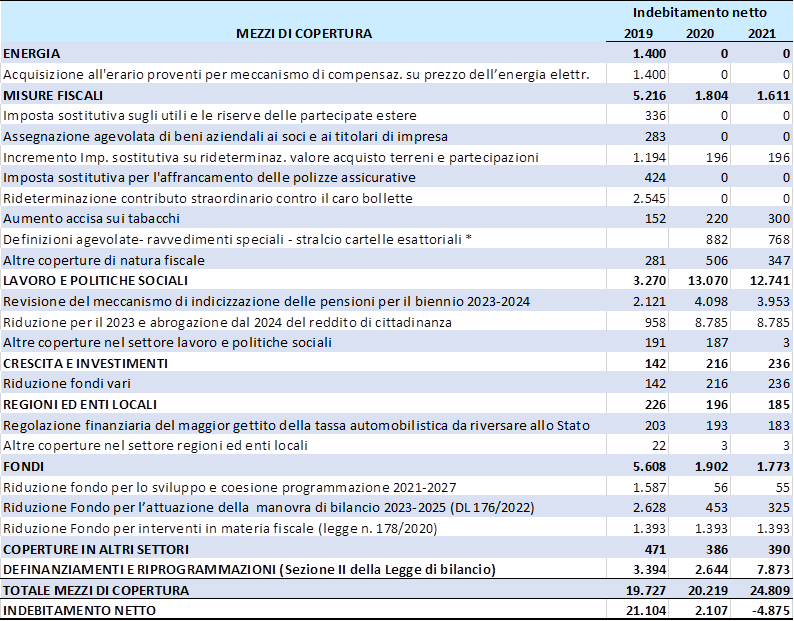

Tabella 3 - Composizione della manovra: interventi e mezzi di finanziamento (coperture) sulla base del prospetto riepilogativo degli effetti della Legge di bilancio 2023

(milioni di euro)

Fonte: Elaborazione su dati RT e prospetto riepilogativo.

Fonte: Elaborazione su dati RT e prospetto riepilogativo.

Tabella 4 – La composizione della legge di bilancio 2023-2025 secondo la NTI

(milioni di euro)

Fonte: Tabelle 2.1-1, 2.1-2 e 2.1-3 della Nota tecnico illustrativa alla Legge di bilancio 2023-2025.

Tabella 5 – Differenze tra NTI e Prospetto riepilogativo degli effetti finanziari

(milioni di euro)

Fonte: elaborazioni su dati delle Tabelle 2.1-1, 2.1-2 e 2.1-3 della Nota tecnico illustrativa alla Legge di bilancio 2023-2025 e su dati del prospetto riepilogativo allegato alla Legge di bilancio 2023-2025.

Il confronto, evidenziato nella Tabella 5, tra il quadro finanziario della manovra presentato nella NTI, di cui alla tabella 4, e quello desumibile dal prospetto riepilogativo degli effetti finanziari della manovra, di cui alla tabella 3, mostra che le riclassificazioni operate, benché ininfluenti sui saldi complessivi della manovra, incidono in misura significativa sulla sua composizione tra entrate e spese.

In particolare, per il 2023, le maggiori entrate correnti risultano accresciute di un importo pari a circa 10,2 miliardi ai fini dell’indebitamento netto, per effetto della riclassificazione in spesa corrente di 6,3 miliardi precedentemente considerate minori entrate e di 3,9 miliardi precedentemente considerate maggiori spese in conto capitale. Tale ultima riclassificazione rileva anche ai fini del fabbisogno.

Nessuna variazione si determina sull’ammontare complessivo degli interventi (manovra lorda) e delle coperture.

Nel biennio 2024-2025 le riclassificazioni operate risultano di importo inferiore rispetto al 2023, ma incidono anche sul totale complessivo degli interventi e delle coperture.

Si evidenzia che le variazioni contabili operate dalla NTI incidono sensibilmente sulla composizione della manovra in termini di entrate e spese rispetto a quanto riportato nel prospetto riepilogativo degli effetti della legge di bilancio. Si ricorda che tale prospetto, allegato alla relazione tecnica, costituisce il documento che dà conto, in termini finanziari e contabili, degli effetti ascritti a ciascuna misura inclusa nel disegno di legge di bilancio, costituendo quindi uno dei principali strumenti per la verifica delle quantificazioni in sede parlamentare e per la verifica dell’impatto delle misure contenute nella manovra nell’ambito della sessione di bilancio.

La Nota tecnico illustrativa, allegata a fini conoscitivi, al disegno di legge di bilancio, ha invece la funzione di riepilogare le principali dimensioni finanziarie del medesimo disegno di legge di bilancio e, successivamente, del testo della legge di bilancio approvata dalle Camere e il relativo raccordo con il conto economico delle amministrazioni pubbliche, secondo criteri di classificazione conformi a quelli adottati dall’Istat per la costruzione dei conti nazionali di finanza pubblica.

In linea di principio, quindi, ai fini della coerenza dei dati finanziari e contabili nel quadro della decisione di bilancio, è necessario che le indicazioni contenute nel prospetto riepilogativo corrispondano a quelle incluse nella Nota tecnico-illustrativa e che eventuali modifiche introdotte per le finalità tipiche di quest’ultimo documento siano recepite, nel corso dell’esame parlamentare della manovra, attraverso appositi aggiornamenti del prospetto riepilogativo.

Come già evidenziato, la NTI da ultimo presentata, a seguito delle riclassificazioni operate, evidenzia differenze rispetto ai dati del prospetto riepilogativo riferito al testo della legge di bilancio 2023 approvato definitivamente dal Senato: tali differenze sono riportate nella tabella 5 in modo aggregato in quanto le informazioni contenute nella NTI non consentono di verificare, in dettaglio, l’impatto delle riclassificazioni contabili intervenute rispetto agli effetti finanziari ascritti alle singole misure contenute nella legge di bilancio.

Sulla base di approfondimenti effettuati e di informazioni acquisite presso gli uffici competenti, le riclassificazioni operate dalla NTI rispetto al prospetto riepilogativo degli effetti della legge di bilancio 2023-2025, risultano ascrivibili principalmente ai seguenti fattori (si fa riferimento al saldo dell’indebitamento netto):

· la riclassificazione da spesa in conto capitale a spesa corrente, per complessivi 4,4 miliardi, dei crediti d’imposta pari al 45% della spesa sostenuta per l'acquisto del medesimo gas consumato nel primo trimestre del 2023 dalle imprese (art. 1, commi 4 e 5);

· la riclassificazione da spesa corrente a spesa in conto capitale, per complessivi 570 milioni, del Fondo servizio di default SNAM per gli oneri relativi ai servizi di ultima istanza e degli oneri per il servizio di riempimento di ultima istanza dello stoccaggio (articolo 1, commi 24 e 26);

· la riclassificazione da minori entrate tributarie a maggiore spesa corrente, per complessivi 6,1 miliardi, degli effetti della fiscalizzazione degli oneri generali di sistema del gas per il primo trimestre 2023, dell’estensione della platea per l’accesso alle tariffe agevolate per l’energia elettrica e della rideterminazione delle agevolazioni tariffarie per il primo trimestre 2023 (bonus sociale elettrico e gas) (articolo 1, commi 15, 17 e 18);

· la riclassificazione da entrata extra-tributaria a entrata tributaria, per 1,4 miliardi, dell’acquisizione all’erario dei proventi del meccanismo di compensazione sul prezzo dell’energia elettrica (articolo 1, comma 36).

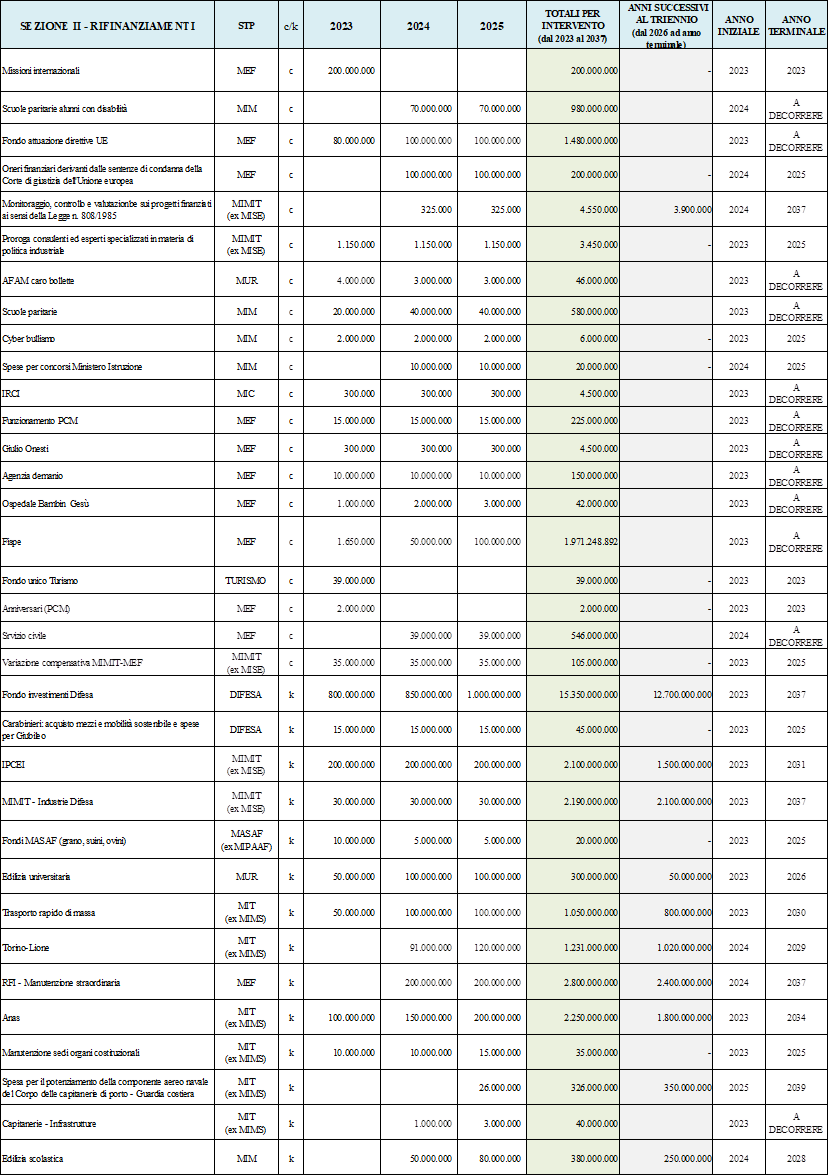

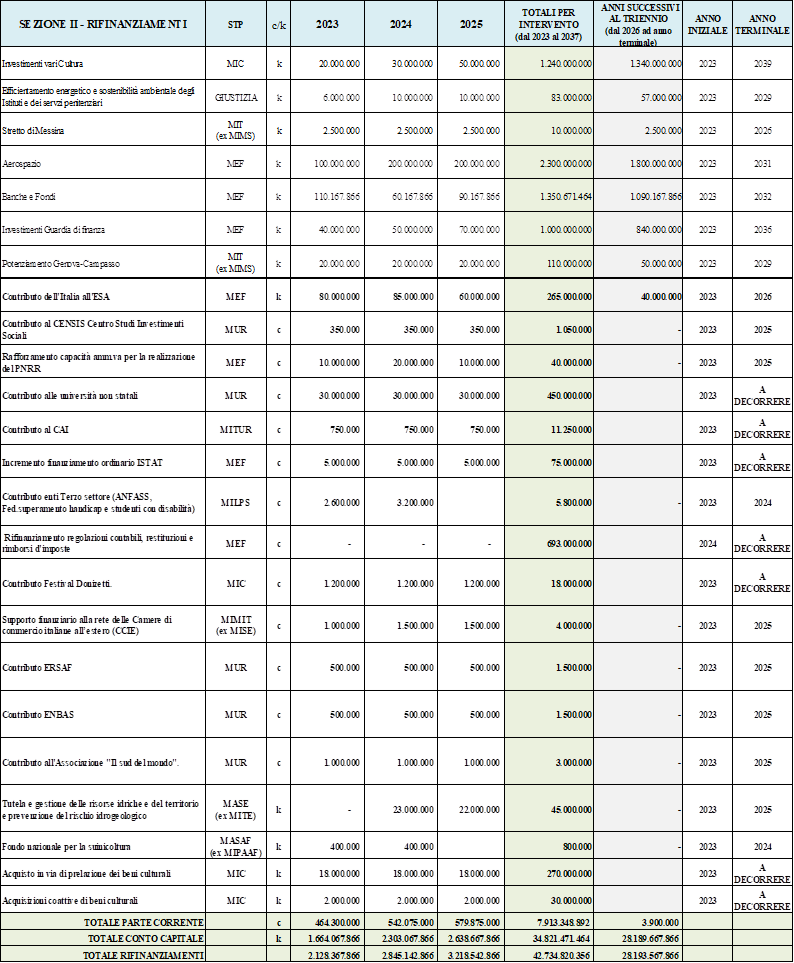

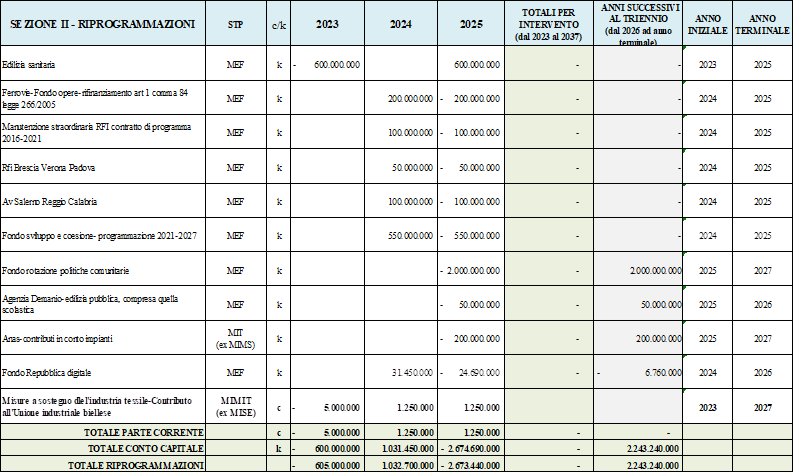

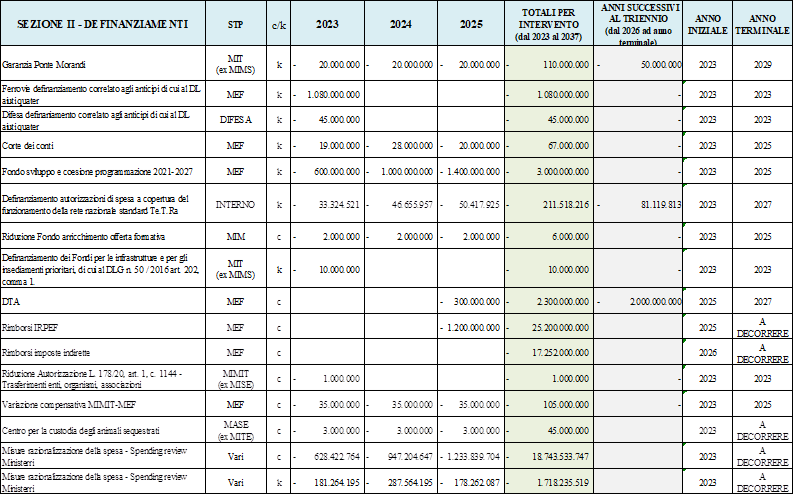

Un’ulteriore consueta fonte di discrasia tra il quadro risorse–impieghi ricavato dal prospetto riepilogativo degli effetti finanziari e il corrispondente quadro riportato nella NTI attiene alle riprogrammazioni della Sezione II del bilancio. Il prospetto riepilogativo riporta infatti l’effetto netto di tali riprogrammazioni sulle spese, correnti e in conto capitale, senza disaggregare le riprogrammazioni aventi effetti migliorativi del saldo (definanziamenti) da quelle con effetti peggiorativi (rifinanziamenti). Ne conseguono possibili discrasie tra l’ammontare complessivo delle risorse e degli impieghi ricavato dal prospetto riepilogativo, che non esplicita tale disaggregazione, e il totale risorse e impieghi riportato nella NTI, che tiene invece conto della disaggregazione delle riprogrammazioni tra definanziamenti e rifinanziamenti. Tali differenze sul totale delle risorse e degli impieghi sono comunque compensative e quindi ininfluenti ai fini dei saldi.

Si evidenzia in proposito che, per quanto attiene alle riprogrammazioni della spesa operate dalla sez. II, la mancanza, nel prospetto riepilogativo degli effetti finanziari della legge di bilancio, di una distinta evidenziazione dell’impatto delle riprogrammazioni aventi effetti migliorativi e di quelle che determinano invece effetti peggiorativi dei saldi e la sostituzione di tali dati con la mera indicazione dell’impatto netto delle medesime variazioni[10] non consentono una compiuta ricostruzione del valore lordo della manovra e di un quadro risorse-impeghi, coerenti con quelli riportati nella NTI.

Le analisi che seguono tengono conto delle riclassificazioni operate dalla NTI e si basano pertanto sul quadro risorse–impieghi illustrato nella precedente tabella 4.

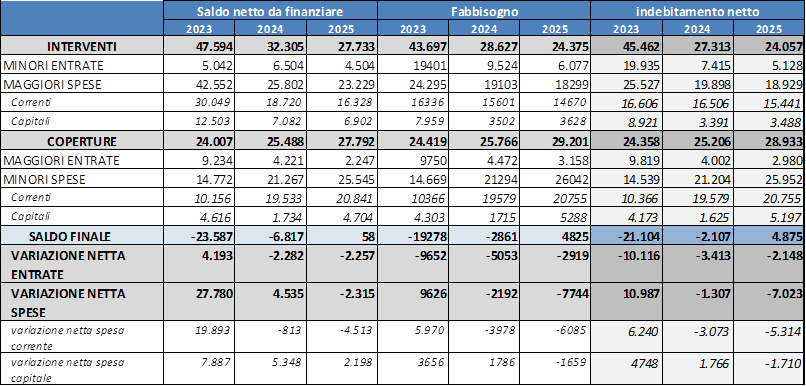

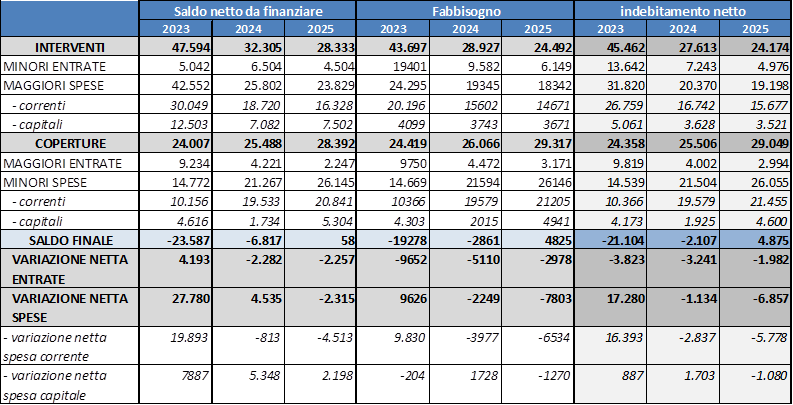

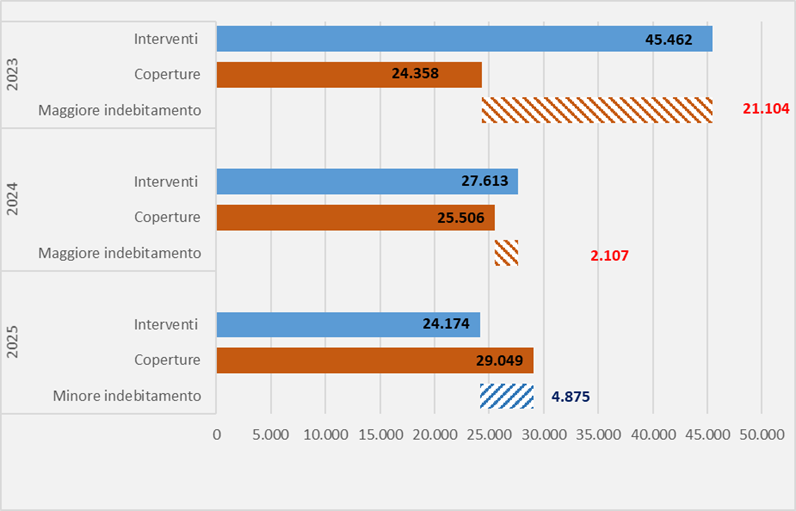

Nella figura 1 sono illustrati gli effetti finanziari della legge di bilancio, sulla base della sua composizione tra risorse e impieghi, considerando i soli effetti in termini di indebitamento netto (deficit).

Figura 1 - Interventi e mezzi di finanziamento (Impatto in termini di indebitamento netto

(milioni di euro)

Fonte: Elaborazione su dati della Nota tecnico illustrativa alla Legge di bilancio 2023.

Fonte: Elaborazione su dati della Nota tecnico illustrativa alla Legge di bilancio 2023.

Gli impieghi (che configurano la manovra lorda) ammontano complessivamente a circa:

· 45,5 miliardi per il 2023;

· 27,6 miliardi per il 2024[11];

· 24,2 miliardi per il 2025.

A fronte di tali interventi, i mezzi di finanziamento (risorse che configurano mezzi di copertura della manovra) previsti dalla legge di bilancio ammontano, rispettivamente, a 24,4 miliardi per il 2023, 25,5 miliardi per il 2024 e 29 miliardi per il 2025.

Pertanto, considerato che per i primi due esercizi gli impieghi prevalgono rispetto ai mezzi di copertura, mentre nel terzo esercizio si determina la situazione inversa, l’incidenza complessiva sul saldo di indebitamento della manovra (differenza tra mezzi di finanziamento e impieghi) determina:

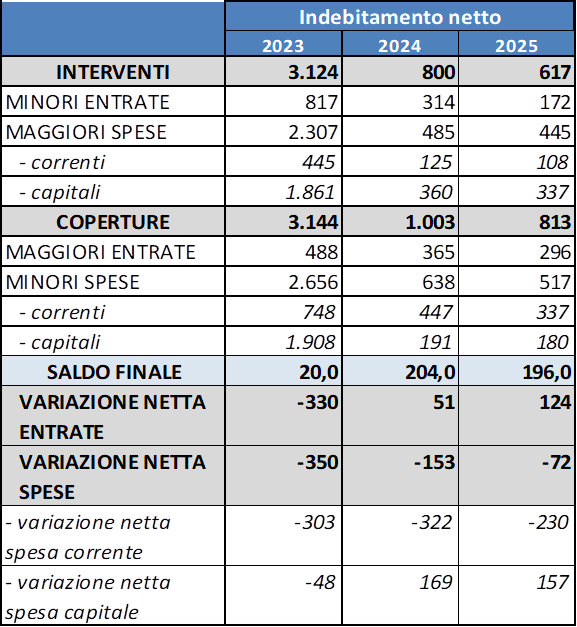

· un maggior indebitamento, per il 2023 e il 2024, rispettivamente, per circa 21,1 e 2,1 miliardi;

· una riduzione del ricorso all’indebitamento (minor deficit) per circa 4,9 miliardi nel 2025.

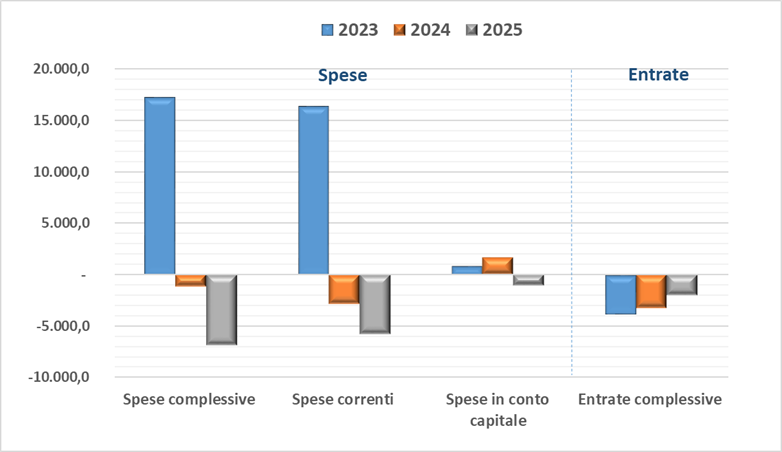

La figura 2 illustra l’impatto della legge di bilancio sulle entrate e sulle spese.

Figura 2 – Effetti netti della manovra sulle entrate e sulle spese (Impatto in termini di indebitamento netto)

(milioni di euro)

Fonte: Elaborazione su dati della Nota tecnico illustrativa alla Legge di bilancio 2023.

Sul lato delle spese, nel 2023 si registra, nel complesso, un aumento di 17,3 miliardi, quasi interamente determinato dall’aumento delle spese correnti (per 16,4 miliardi) e solo marginalmente da quello della spesa in conto capitale (circa 0,9 miliardi). Nel biennio successivo le variazioni sul lato delle spese sono più contenute, con effetti quasi compensativi nel 2024[12] e con una flessione della spesa complessiva di 6,9 miliardi nel 2025, dovuta principalmente alla riduzione della spesa corrente (per 5,8 miliardi).

Variazioni più contenute riguardano gli effetti netti della legge di bilancio sulle entrate, che registrano una riduzione di circa 3,8 miliardi nel 2023, di 3,2 miliardi nel 2024 e di 2 miliardi nel 2025.

La NTI evidenzia un effetto di riduzione della pressione fiscale programmatica rispetto ai corrispondenti valori tendenziali - cui concorre, oltre alla legge di bilancio, anche il DL 176/2022 - quantificabile nei seguenti importi.

Tabella 6 – Pressione fiscale tendenziale e programmatica[13]

(dati in percentuale del PIL)

Fonte: Elaborazione su dati della Nota tecnico-illustrativa sulla Legge di bilancio 2023-2025.

Concorre alla variazione della pressione fiscale programmatica rispetto a quella tendenziale, al numeratore, una riduzione di entrate tributarie e contributive e, al denominatore, un aumento programmatico del PIL.

Si ricorda in proposito che le riclassificazioni contabili operate dalla Nota tecnico-illustrativa alla Legge di bilancio, incidendo sulla composizione della manovra tra entrate e spese, si riflettono anche nell’indicazione del valore della pressione fiscale.

2.1 Mezzi di finanziamento (risorse)

Come prima evidenziato, i mezzi di finanziamento (risorse) reperiti dalla legge di bilancio per il triennio 2023-2025 ammontano a complessivi 24,4 miliardi per il 2023, 25,5 miliardi per il 2024 e 29 miliardi per il 2025. Essi si compongono di maggiori entrate per circa 9,8 miliardi di euro nell'anno 2023, 4 miliardi nel 2024 e 3 miliardi nel 2025, nonché di minori spese per circa 14,5 miliardi nell'anno 2023, 21,5 miliardi nel 2024 e 26,1 miliardi nel 2025.

Si ricorda inoltre che, per il biennio 2023-2024, concorre al finanziamento della manovra il maggiore indebitamento netto corrispondente al saldo della stessa, per un importo pari a 21,1 miliardi nel 2023 e 2,1 miliardi nel 2024, per un ammontare complessivo di mezzi di finanziamento degli impieghi (manovra lorda) pari a 45,5 miliardi nel 2023 e 27,6 miliardi nel 2024.

Per il 2025 le risorse reperite eccedono quelle destinate agli impieghi, determinando un miglioramento dell’indebitamento netto pari a 4,9 miliardi.

Come già segnalato, l’ammontare dei mezzi di finanziamento destinati agli interventi ammonta pertanto a 24,2 miliardi, pari alla differenza tra il totale delle risorse reperite (29 miliardi) e la quota destinata a miglioramento del saldo di bilancio (4,9 miliardi).

Una quota delle risorse reperite ha natura transitoria, con effetti principalmente per il 2023 e, in alcuni casi, per il 2024.

Si tratta principalmente degli interventi in materia di:

· definizione agevolata di diverse fattispecie di debiti tributari;

· rideterminazione del contributo straordinario a carico delle imprese del settore energetico;

· diverse fattispecie di imposte sostitutive a carattere una tantum (sugli utili delle partecipate estere, sull’assegnazione agevolata di immobili ai soci, sulla rivalutazione dei terreni e delle partecipazioni e sull’affrancamento di polizze assicurative);

· definizione di un tetto massimo ai proventi dalla produzione e vendita di energia elettrica da alcune specifiche fonti, con riversamento al GSE dell’eccedenza (entrata extratributaria).

Hanno inoltre un impatto transitorio gli effetti fiscali indotti derivanti da interventi disposti sul lato degli impieghi, quali il maggior gettito delle imposte dirette connesso ai minori oneri deducibili derivanti dagli esoneri contributivi o le maggiori entrate fiscali derivanti da misure temporanee di incremento delle retribuzioni pubbliche.

Anche nel terzo anno si registrano risorse di natura transitoria, in quanto legate agli effetti di medio termine di misure con effetti temporanei (ad esempio per la rateizzazione dei versamenti dell’imposta sostitutiva sulla rideterminazione del valore di acquisto di terreni e partecipazione, o della definizione agevolata delle controversie tributarie e dei carichi affidati all’agente della riscossione).

Al di là degli effetti transitori, la legge di bilancio determina alcuni limitati aumenti di gettito a carattere permanente, come l’imposta sostitutiva sul regime forfetario per i lavoratori autonomi, il cui limite di ricavo è innalzato a 85.000 euro (cui fa peraltro fronte, sul lato degli impieghi, una riduzione del gettito delle imposte ordinarie dirette e indirette) e l’aumento dell’accisa sui tabacchi.

Le minori spese correnti (risparmi correnti) mostrano un andamento crescente nel triennio (10,4 miliardi nel 2023, 19,6 miliardi nel 2024 e 21,5 miliardi nel 2025), sul quale incidono principalmente gli effetti degli interventi di revisione del meccanismo di indicizzazione delle pensioni per il biennio 2024-2025 (che comporta risparmi lordi per 3,5 miliardi nel 2023, 6,8 miliardi nel 2024 e 6,6 miliardi nel 2023) e l’abrogazione dal 2024 del reddito di cittadinanza e del relativo fondo di finanziamento, con un effetto di risparmio pari a 8,8 miliardi dal 2024 (peraltro parzialmente compensato, sul lato degli impieghi dall’istituzione dallo stesso anno di un Fondo per il sostegno alla povertà e all’inclusione attiva con risorse pari a 7,1 miliardi annui).

Rilevano inoltre gli effetti di minore spesa derivanti dall’utilizzo, nel quadro della manovra, di disponibilità di fondi di copertura apprestati da precedenti provvedimenti, come il già citato Fondo per l’attuazione della manovra di bilancio 2023-2025, disposto dal DL 176/2022 “aiuti quater” (fatto salvo l’accantonamento di 1,5 miliardi per il 2023, somma indisponibile fino al riversamento all’erario dell’incasso della vendita del gas metano da parte del GSE) e il Fondo per interventi in materia fiscale, di cui all’articolo 1, comma 2, della L. 178/2020, per l’importo di circa 1,4 miliardi derivante dal miglioramento della compliance fiscale nella misura individuata dalla NADEF 2022.

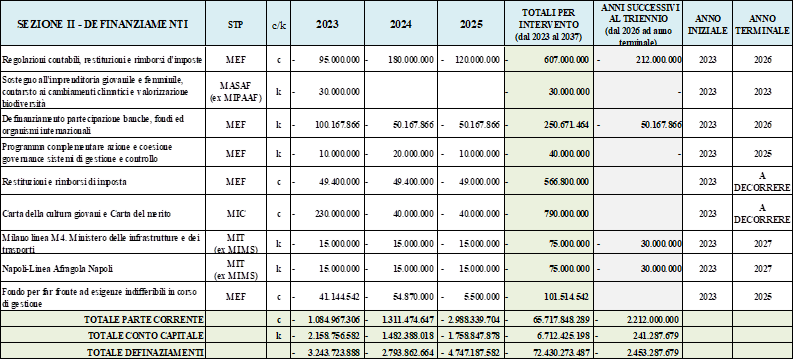

Concorre infine all’andamento crescente delle minori spese correnti l’intervento operato dalla Sezione II della legge di bilancio, che prevede riprogrammazioni e definanziamenti che determinano effetti netti di riduzione della spesa per importi pari a circa 1,1 miliardi nel 2023, 1,3 miliardi nel 2024 e 3 miliardi nel 2025.

Completano il quadro dei mezzi di finanziamento della manovra le minori spese in conto capitale, di importo pari a 4,2 miliardi nel 2023, 1,9 miliardi nel 2024 e 4,6 miliardi nel 2025, dovuti principalmente ai definanziamenti e alle riprogrammazioni operati dalla sezione II della legge di bilancio, nonché alle riduzioni del Fondo di sviluppo e coesione disposte, con finalità di copertura, nel corso dell’esame parlamentare del provvedimento.

2.2 Interventi (Impieghi)

Come già ricordato, gli impieghi complessivi (manovra lorda) ammontano a 45,5 miliardi per il 2023, 27,6 miliardi per il 2024 e 24,2 miliardi per il 2025, composti da minori entrate per 13,6 miliardi nel 2023, 7,2 miliardi nel 2024 e 5 miliardi nel 2025 e maggiori spese per circa 31,8 miliardi nel 2023, 20,4 miliardi nel 2024 e 19,2 miliardi nel 2025.

La rilevante flessione degli impieghi dal 2023 all’anno seguente discende principalmente dal venir meno degli effetti transitori delle misure di sostegno temporaneo in materia di energia elettrica, gas naturale e carburanti (Titolo II), il cui ammontare complessivo si concentra in massima parte nel primo trimestre del primo esercizio.

Rileva inoltre il venir meno degli interventi temporanei a sostegno del reddito disponibile di lavoratori e famiglie, quali gli esoneri contributivi a favore dei lavoratori entro determinati limiti di reddito, gli emolumenti una tantum a favore del pubblico impiego e il fondo per l’acquisto di beni alimentari.

Oltre alle misure di carattere temporaneo già citate, si evidenziano i seguenti interventi di maggiore spesa o minore entrata.

Sul fronte delle maggiori spese correnti, si evidenziano gli interventi in materia di:

· pensione anticipata flessibile;

· esonero contributivo per le imprese che assumono giovani nel 2023;

· incremento per il biennio 2023-2024 delle pensioni minime;

· istituzione dal 2024 del già menzionato fondo per il sostegno alla povertà e all’inclusione attiva, in sostituzione del soppresso fondo per il reddito di cittadinanza;

· incremento del fondo per l’assegno unico universale;

· incremento del Fondo sanitario nazionale e del fondo vaccini;

· incremento del Fondo integrativo statale (FIS) per il diritto allo studio e, per il solo 2023, del fondo per la valorizzazione del personale scolastico;

· estensione dei congedi parentali.

È prevista infine la dotazione di fondi a finalità indistinta utilizzabili per interventi coerenti con gli obiettivi della manovra.

I rifinanziamenti della spesa corrente disposti dalla Sezione II della legge di bilancio ammontano a circa 0,5 miliardi annui per il 2023 e il 2024 e 0,6 miliardi per il 2025.

Per quanto riguarda le minori entrate tributarie, si segnalano in particolare gli interventi in materia di:

· differimento dell’entrata in vigore di platic tax e sugar tax;

· riduzione aliquota iva per prodotti dell’infanzia, dell’igiene femminile e sui pellet;

· proroga dell’esenzione IRPEF per redditi dominicali e agrari;

· esenzione IMU su immobili occupati.

Sono inoltre rilevanti sul piano quantitativo gli effetti fiscali indotti di minor gettito conseguenti ad altri interventi disposti dal provvedimento, quali le diverse imposte sostitutive (innalzamento del tetto per il regime fiscale agevolato per i lavoratori autonomi, flat tax incrementale, rivalutazione terreni e partecipazioni, ecc.) e la riduzione del gettito IRPEF conseguente alla revisione del meccanismo di indicizzazione delle pensioni.

Per quanto riguarda, infine, le maggiori spese in conto capitale, oltre ai già ricordati contributi straordinari in favore delle imprese a fronte dei maggiori costi energetici, si segnala, tra l’altro:

· la proroga del credito d’imposta per l’acquisizione di beni strumentali destinati a strutture produttive individuate dalla Carta degli aiuti a finalità regionale 2014-2020[14];

· l’incremento per il 2023 del fondo per l’acquisto della prima casa;

· l’incremento di diversi fondi per finanziare gli investimenti pubblici a fronte agli aumenti dei prezzi di costruzione;

· l’incremento per il 2023 del fondo di garanzia per le PMI;

· l’incremento per il 2023 del fondo per l’emergenza sisma del centro Italia.

I rifinanziamenti della spesa in conto capitale disposti dalla Sezione II del bilancio ammontano a circa 0,2 miliardi per il 2023, 1,2 miliardi per il 2024 e 0,8 miliardi per il 2025.

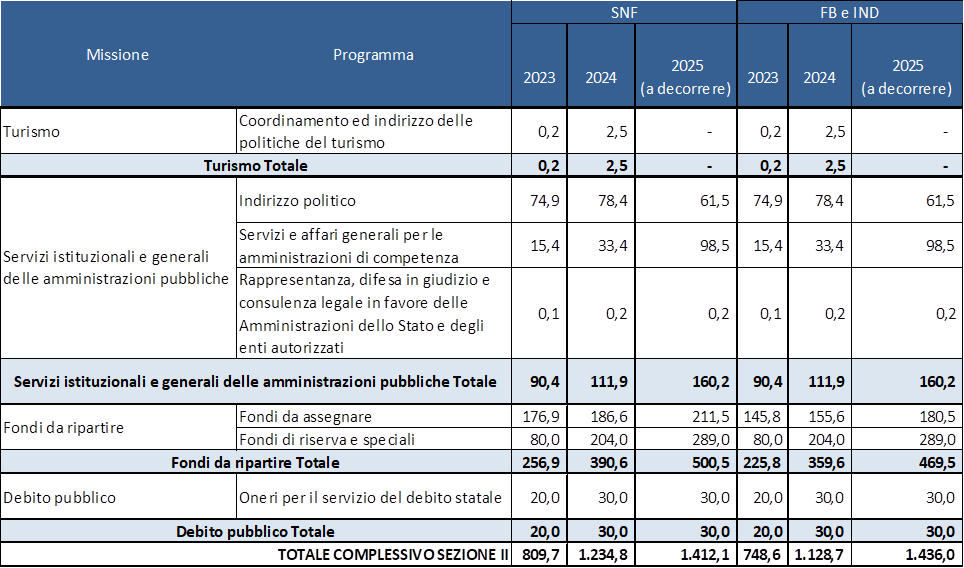

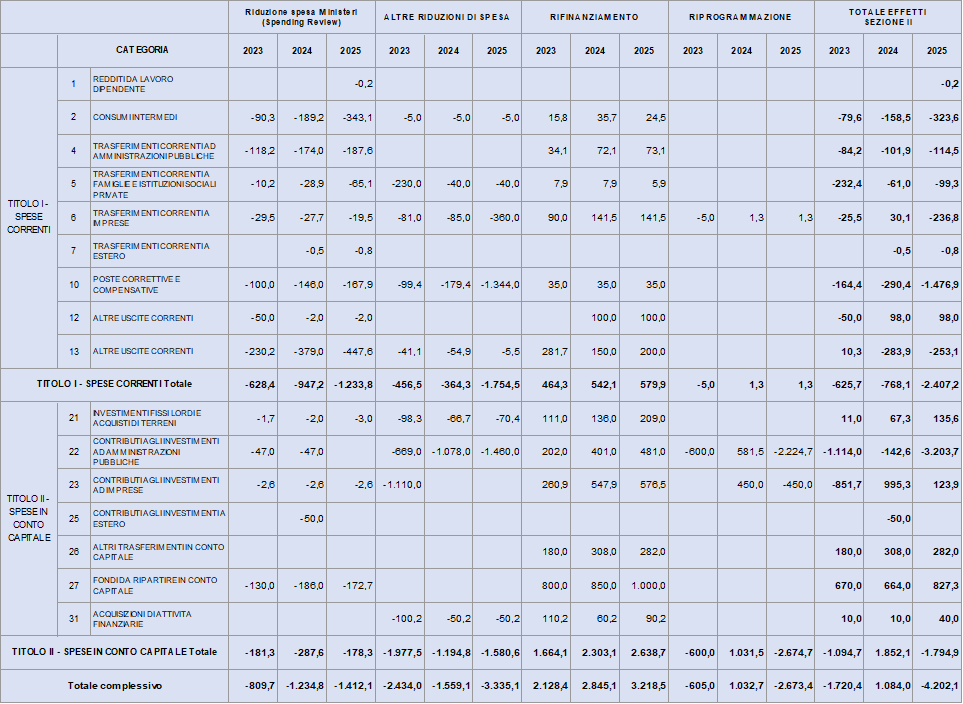

3. Composizione settoriale della manovra

Come anticipato in premessa, al fine di valutare gli effetti complessivi della legge di bilancio in ciascun settore e la relativa articolazione tra le varie misure, è opportuno adottare un approccio contabile che valuti l’effetto di ciascun intervento normativo, considerandone congiuntamente tutti gli effetti, sia positivi che negativi, e compensando quelli di segno opposto.

Tale approccio restituisce il medesimo saldo complessivo della manovra, che scaturisce da calcoli privi di compensazioni tra effetti di segno opposto, secondo l’approccio contabile seguito nel precedente paragrafo[15], volto a indagare la struttura complessiva della manovra.

Benché a parità di saldo complessivo, l’approccio seguito nel presente paragrafo presenta una differenza con riferimento al totale degli impieghi netti e delle risorse nette, che risultano inferiori rispetto ai corrispondenti importi lordi precedentemente quantificati, in quanto gli effetti di segno opposto ascrivibili alla medesima misura vengono ora compensati.

La scelta dei criteri di selezione dei principali interventi – dei quali viene ora indicato l’effetto netto, con la conseguente parziale compensazione tra effetti di segno opposto – presenta un inevitabile margine di discrezionalità, per cui potrebbero riscontrarsi differenze rispetto a ricostruzioni alternative, che utilizzino il medesimo approccio di carattere compensativo, ma che, in ragione dei diversi criteri di selezione e raggruppamento delle misure per settori, conducano a un diverso ammontare del totale degli impieghi e delle risorse, sempre a parità di saldo della manovra.

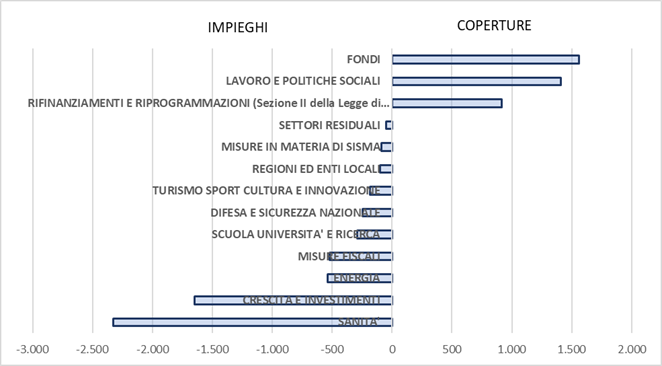

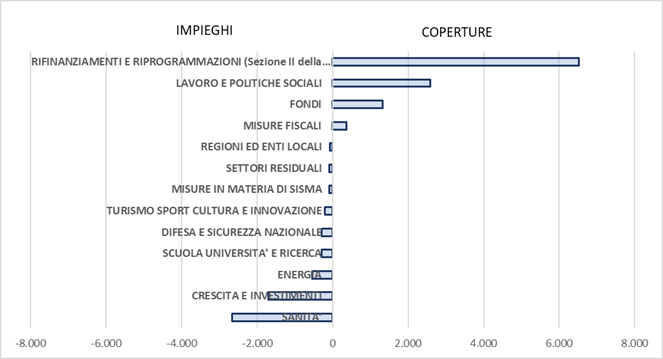

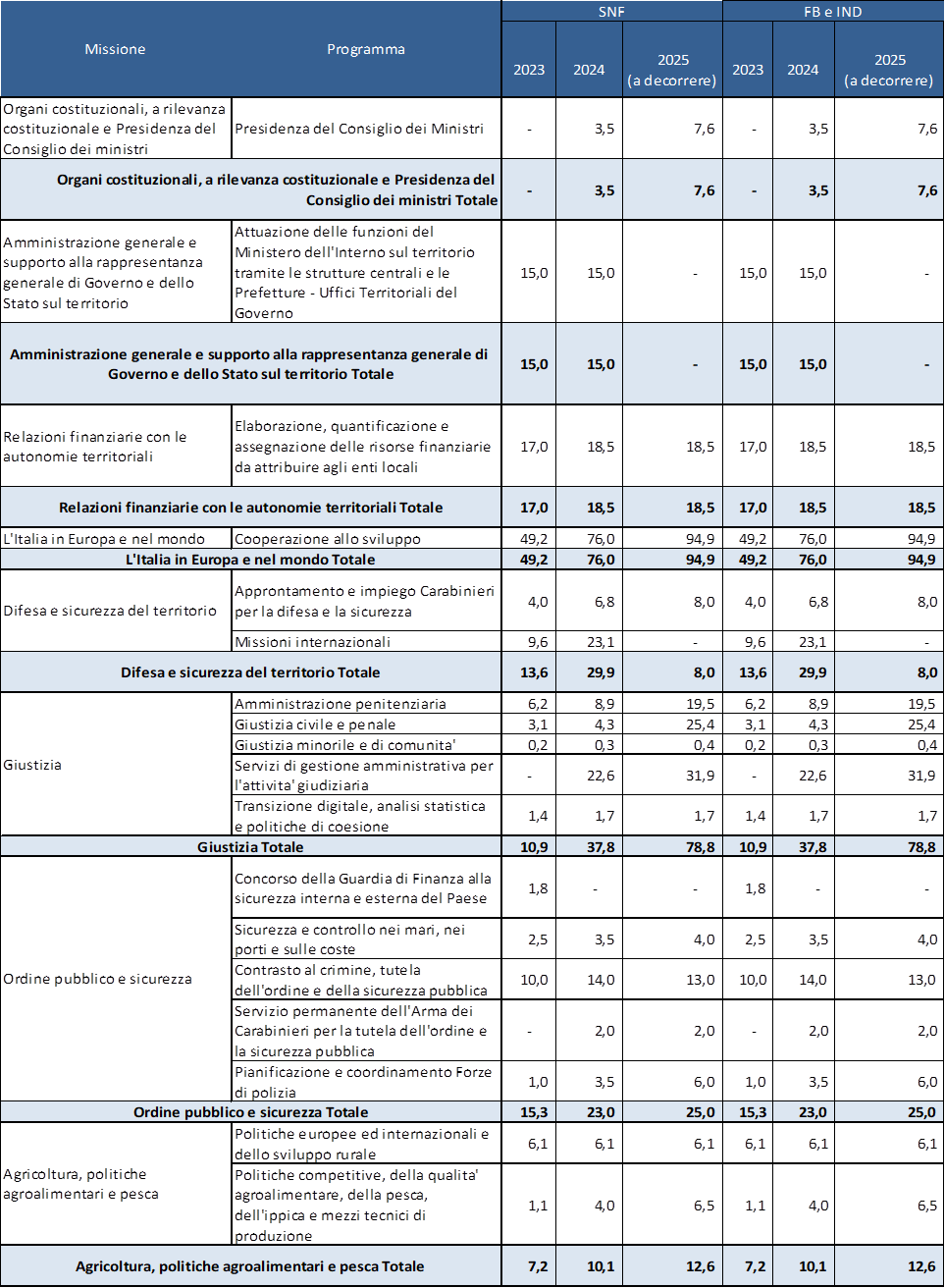

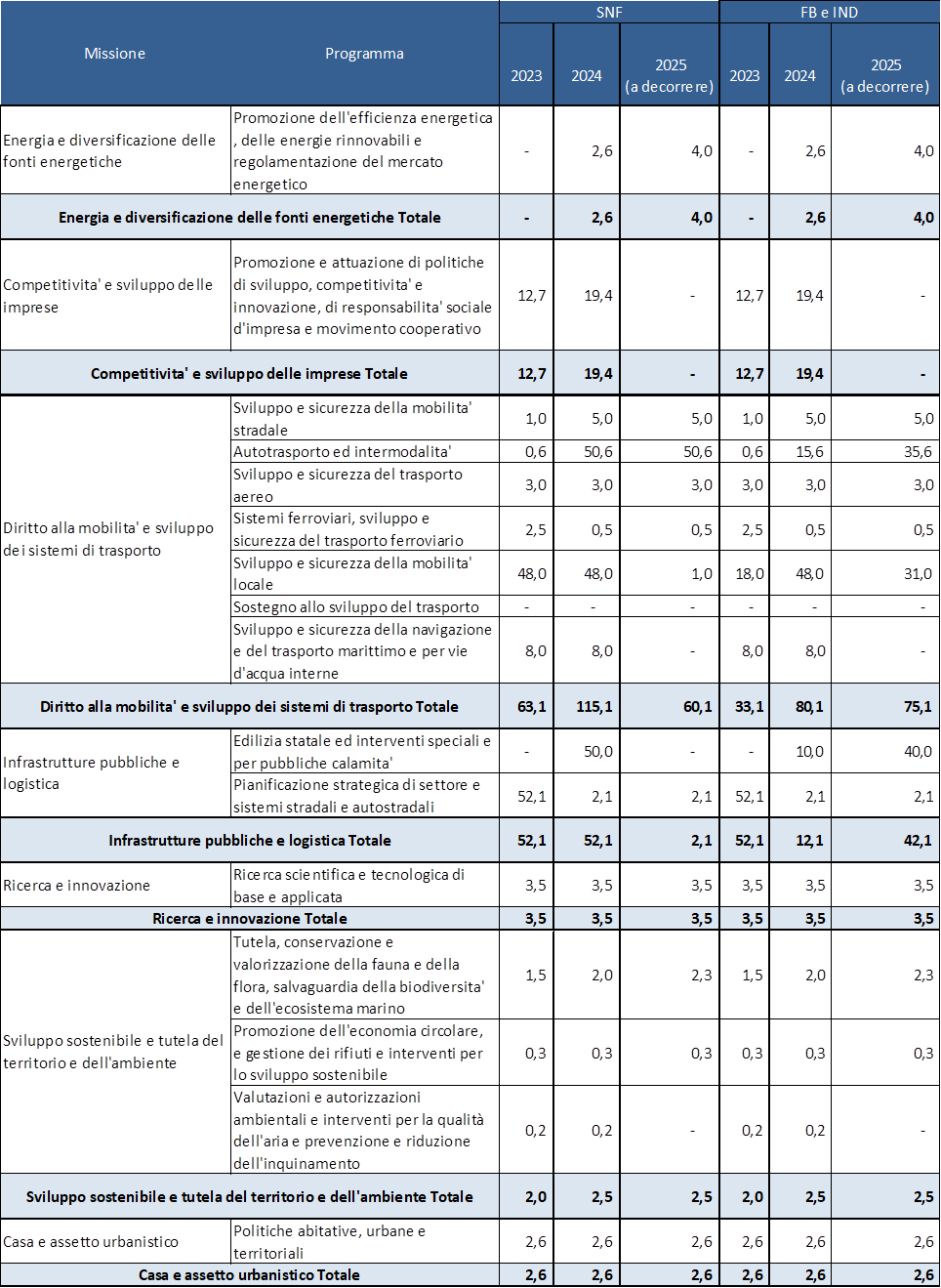

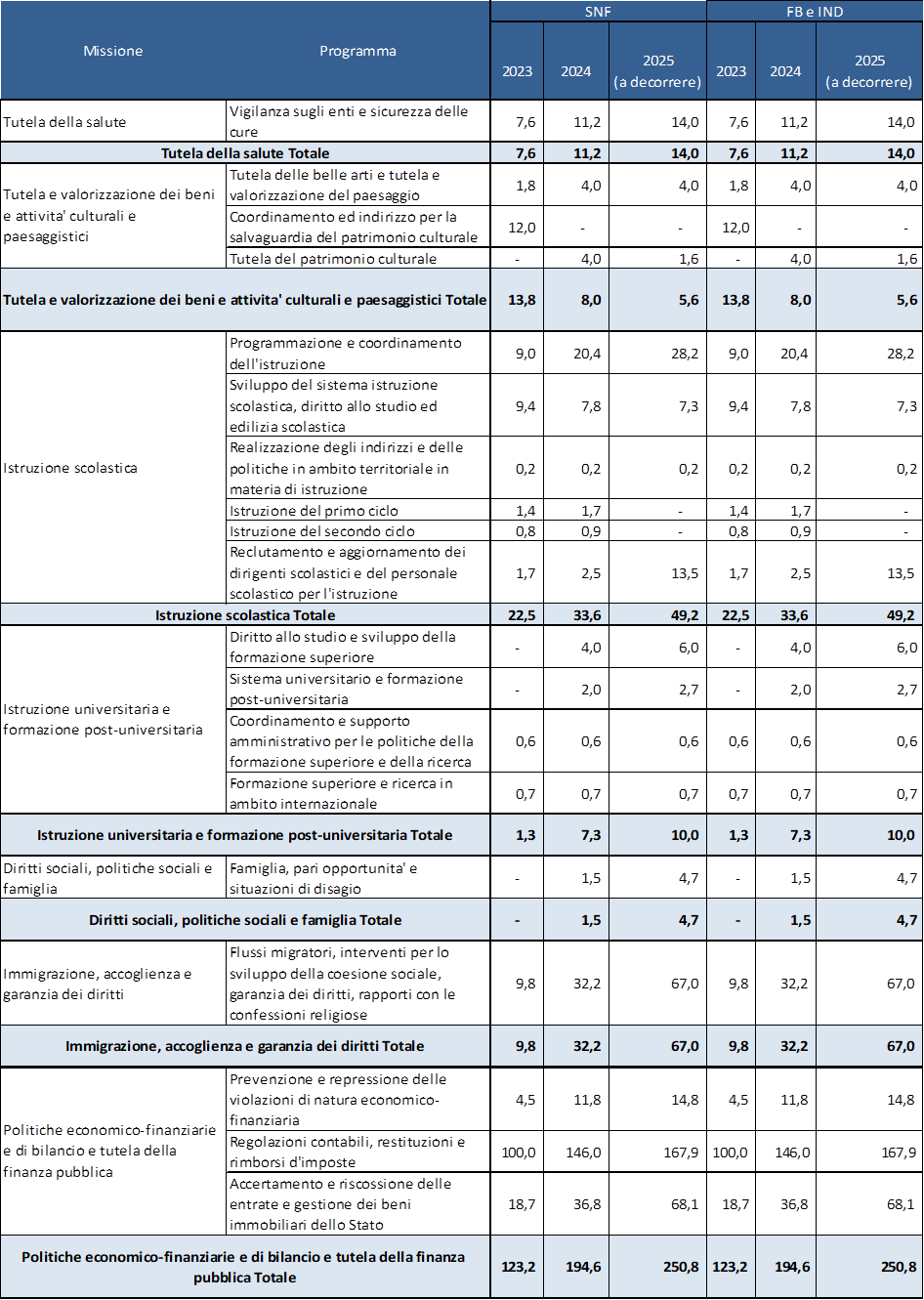

Ai fini della ricostruzione di seguito riportata, si evidenzia inoltre che nella tabella 7 sono evidenziate le misure il cui effetto superi l’ammontare di 200 milioni in almeno un anno del triennio di previsione. La classificazione di ciascuna misura tra le risorse o tra gli impieghi risulta determinata dal segno del suo effetto netto complessivo: nel caso esso sia peggiorativo dei saldi, la misura è ricompresa tra gli interventi; nel caso opposto, essa viene classificata tra i mezzi di copertura.

Alcune voci, appositamente contrassegnate, il cui effetto netto è di segno diverso nei vari esercizi, sono riportate, a seconda dell’esercizio considerato, sia tra le risorse che tra gli impieghi.

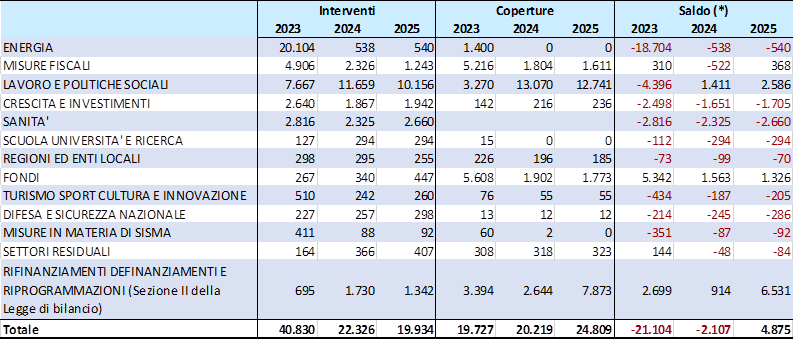

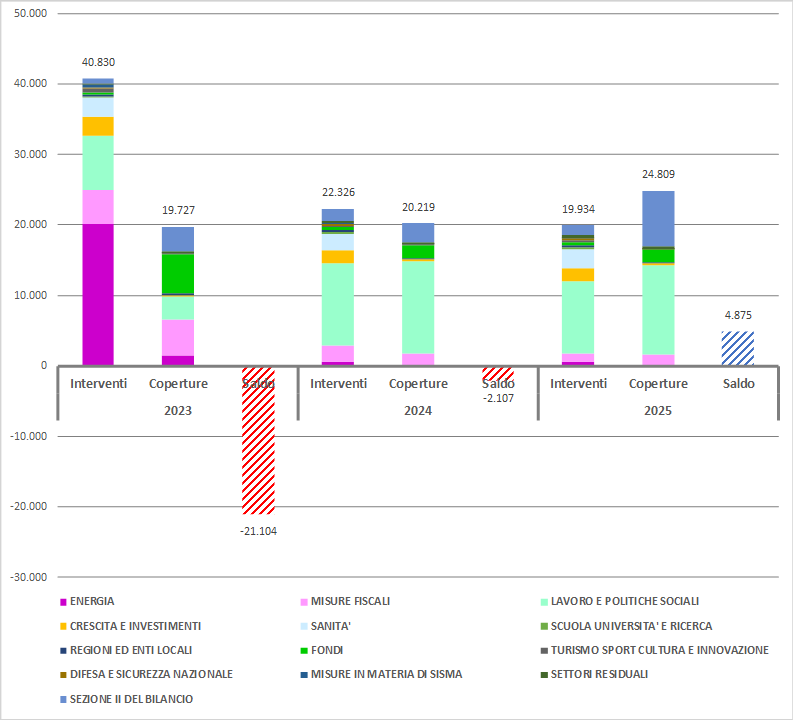

Gli effetti della legge di bilancio, dettagliati nella tabella 7, sono quindi aggregati nella successiva tabella 8 in base ai settori[16] cui è riferibile ciascun intervento e ciascuna copertura. Le colonne che indicano il saldo consentono di individuare l’effetto netto della manovra per ciascun settore di intervento nei diversi anni del triennio di previsione: gli importi con segno negativo, evidenziati in rosso, individuano i settori per i quali la manovra apporta un effetto espansivo, con conseguente effetto peggiorativo del deficit, mentre gli importi con segno positivo si riferiscono a settori dai quali sono attinte risorse nette, per finalità di copertura della manovra.

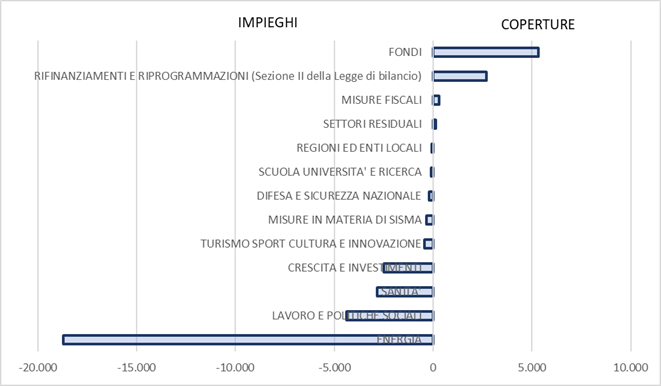

Tale analisi è quindi illustrata con la serie di 3 grafici della figura 3, uno per ciascuna annualità dell’arco di previsione 2023-2025, nei quali sono evidenziati, nella sezione di sinistra, i settori che beneficiano complessivamente di interventi di sostegno e, nella sezione di destra, i settori dai quali sono attinte risorse nette per finalità di copertura.

Infine, la figura 4 fornisce un’ulteriore rappresentazione grafica della manovra, volta a evidenziare, in un unico grafico, gli effetti settoriali della stessa. Questi ultimi, per ciascuna annualità, sono rappresentati dai segmenti colorati che compongono gli istogrammi delle risorse e delle coperture, mentre l’istogramma del saldo assume colore rosso quando il suo segno è peggiorativo del deficit e blu quando ha un effetto migliorativo.