Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa)

|

| Autore: |

Servizio Bilancio dello Stato - Servizio Bilancio dello Stato |

| Titolo: |

Effetti sui saldi e conto risorse e impieghi |

| Riferimenti: |

AC N.643-bis/XIX |

| Serie: |

Documentazione di Finanza Pubblica Numero: |

| Data: |

02/12/2022 |

| Organi della Camera: |

V Bilancio |

1. Premessa

L’articolo 21, comma 12?bis, della legge n. 196 del 2009 (legge di contabilità e finanza pubblica) dispone che il disegno di legge (DDL) di bilancio sia corredato di una relazione tecnica, nella quale sono riportati:

a. la quantificazione degli effetti finanziari derivanti da ciascuna disposizione normativa introdotta nell'ambito della sezione I;

b. i criteri essenziali utilizzati per la formulazione delle previsioni di entrata e di spesa sulla base della legislazione vigente, contenute nella sezione II del DDL di bilancio;

c. elementi di informazione che diano conto della coerenza del valore programmatico del saldo netto da finanziare o da impiegare con gli obiettivi indicati nei documenti programmatici.

Il successivo comma 12?ter prevede che alla relazione tecnica siano allegati, a fini conoscitivi, i due prospetti seguenti:

· un prospetto riepilogativo degli effetti finanziari derivanti da ciascuna disposizione normativa introdotta nell'ambito della sezione I del DDL;

· un prospetto riguardante gli effetti finanziari derivanti dalle riprogrammazioni, dai rifinanziamenti e dai definanziamenti disposti nella sezione II.

Tali prospetti saranno aggiornati al passaggio dell'esame del disegno di legge di bilancio tra i due rami del Parlamento.

Gli effetti imputati alle riprogrammazioni, ai rifinanziamenti e ai definanziamenti di stanziamenti di bilancio costituiscono la parte della manovra inclusa nella sezione II del DDL di bilancio (ai sensi dell’articolo 23, comma 3, lettera b)).

Tenendo conto di tale articolazione dei contenuti del disegno di legge di bilancio, nei paragrafi che seguono si dà conto dell’impatto complessivo sui saldi della manovra finanziaria 2023-2025.

In particolare, nel paragrafo 2 i saldi complessivi della manovra sono inquadrati nel contesto del quadro di finanza pubblica presentato nella Nota di aggiornamento al DEF (versione rivista e integrata), illustrando come la manovra concorra al conseguimento degli obiettivi di deficit programmatico.

Nel paragrafo 3 sono presentate tabelle riepilogative dell’effetto complessivo della manovra sui saldi di finanza pubblica, esaminando in particolare la composizione della manovra in termini di mezzi di finanziamento (risorse) ed interventi (impieghi) e il relativo impatto sulle variazioni nette di entrate e spese.

Sotto il punto di vista della finanza pubblica, la manovra di bilancio costituisce il principale strumento attraverso il quale, dati i valori tendenziali dell’indebitamento netto delle amministrazioni pubbliche, si persegue il raggiungimento degli obiettivi programmatici dello stesso saldo.

Appare pertanto utile inquadrare l’impatto finanziario della manovra nell’ambito del quadro complessivo di finanza pubblica, anche al fine di verificare la coerenza degli effetti finanziari attesi dal provvedimento con gli obiettivi dichiarati nei documenti programmatici.

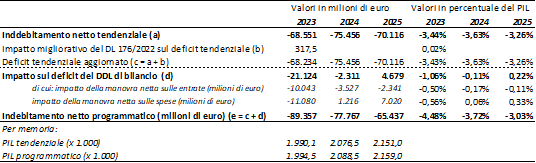

A tal fine, si rammenta preliminarmente che la Nota di aggiornamento al DEF 2022, versione rivista e integrata (di seguito NADEF 2022), ha indicato i seguenti valori tendenziali e programmatici dell’indebitamento netto:

Tabella 1 – Valori tendenziali e programmatici dell’indebitamento netto

Fonte: Nadef 2022

Lo spazio finanziario ricavabile dalla differenza tra i valori programmatici e quelli tendenziali ammonta pertanto a 1,1 punti di PIL per il 2023 e 0,1 punti per il 2024, mentre per il 2025 è richiesto un intervento migliorativo del saldo di importo pari a 3 decimi di punti di PIL.

Dal momento che i valori tendenziali e programmatici della spesa per interessi coincidono, è desumibile che lo spazio finanziario ricavato come differenza tra indebitamento netto programmatico e tendenziale sia interamente da riferire al saldo primario. L’arrotondamento a un solo decimale può peraltro determinare discrasie, nell’ordine di un decimale, tra valori tendenziali e programmatici.

La tabella 2, partendo dai valori dell’indebitamento netto tendenziale indicati nella NADEF 2022, mostra l’effetto degli interventi legislativi successivamente intervenuti aventi impatto sull’indebitamento netto, al fine di illustrare come essi concorrano alla definizione dei valori programmatici del saldo.

Tabella 2 – Effetti dei provvedimenti legislativi e raccordo tra indebitamento netto tendenziale e programmatico

Fonte: Elaborazioni su dati Nadef 2022 e dei prospetti riepilogativi degli effetti dei provvedimenti.

Il primo intervento legislativo indicato nella tabella riguarda il DL 176/2022 (cosiddetto DL “aiuti quater”), emanato a seguito dell’approvazione parlamentare delle risoluzioni riguardanti la Nadef 2022 e l’annessa richiesta di autorizzazione al ricorso a maggiore indebitamento (c. d “scostamento di bilancio”). Tale decreto legge, oltre a utilizzare lo spazio di maggiore indebitamento autorizzato per il 2022 - pari a 9,1 miliardi, destinati principalmente al finanziamento di interventi a sostegno di famiglie e imprese per far fronte ai maggiori costi dei prodotti energetici - ha prodotto, limitatamente all’indebitamento netto, un effetto di miglioramento per il 2023, per un importo pari a circa 318 milioni, migliorando conseguentemente il saldo tendenziale indicato nella NADEF 2022.

Tale miglioramento, che aumenta lo spazio tra valore tendenziale del saldo ed obiettivo programmatico, viene computato nel prospetto riepilogativo, ai fini dell’indicazione dell’impatto complessivo della manovra 2023.

Meritano inoltre di essere ricordate altri interventi contenuti nel DL 176/2022, aventi rilievo, in particolare, per il finanziamento della manovra di bilancio, oltre che per la definizione di alcuni interventi normalmente ascrivibili alle politiche invariate.

Sotto il primo profilo, occorre richiamare l’articolo 5, comma 2, che, posticipando di tre mesi (dal 31/12/2022 al 31/03/2023) il termine entro il quale il Gestore dei servizi energetici (GSE) deve vendere il gas naturale acquistato ai fini del suo stoccaggio, nel limite di un controvalore pari a 4.000 milioni di euro, produce un effetto positivo per la finanza pubblica pari a 4 miliardi per il 2023 (cui fa fronte un corrispondente effetto di segno opposto per il 2022).

Tali risorse, assieme ad altre generate dallo stesso provvedimento, concorrono al finanziamento di un Fondo destinato all’attuazione della manovra di bilancio 2023-2025, istituito dal successivo articolo l’articolo 15, comma 4, nello stato di previsione del Ministero dell’economia e delle finanze. La dotazione del fondo ammonta 4.127,713 milioni per l’anno 2023, 453,1 milioni per l’anno 2024, 324,5 milioni per l’anno 2025, 353,6 milioni per l’anno 2026, 24,89 milioni per l’anno 2027, 85,4 milioni per l’anno 2028, 48,1 milioni per l’anno 2029, 65 milioni per l’anno 2030, 64,2 milioni per l’anno 2031, 66 milioni per l’anno 2032 e 72,3 milioni per l’anno 2033.

Una parte di tali risorse, pari a 1,5 miliardi per il 2023, è accantonata e resa indisponibile fino al versamento all’entrata del bilancio dello Stato delle somme incassate dal GSE conseguenti alla vendita del gas, onde tenere conto del rischio di oscillazioni negative nelle vendite di gas da parte del GSE che possano eventualmente pregiudicare in parte l'entrata attesa di 4.000 milioni per il 2023.

Per quanto attiene al secondo profilo, una misura che merita di essere ricordata riguarda l’articolo 14, che anticipa al 2022 l’autorizzazione di spesa a favore del Gestore dell'infrastruttura ferroviaria nazionale, per un importo pari a 1.080 milioni, a copertura degli investimenti relativi alla rete tradizionale. Tale intervento, riguardando una posta tradizionalmente considerata tra le cosiddette “politiche invariate”, ossia spese ricorrenti al cui finanziamento si provvede generalmente con la legge di bilancio, anticipa esigenze finanziarie cui la manovra è chiamata a far fronte.

Il secondo provvedimento legislativo considerato nella tabella 2 riguarda il DDL di bilancio 2023-2025, il cui impatto, che verrà più diffusamente descritto al paragrafo 3, peggiora l’indebitamento netto per 1,06 punti di PIL nel 2023 e 0,11 punti nel 2024, mentre migliora il medesimo saldo di 0,22 punti nel 2025.

Tali importi sono sostanzialmente in linea con l’ammontare della manovra desumibile dal confronto tra gli andamenti programmatici e tendenziali della NADEF 2022, illustrato nella tabella 1, risultando il modesto scostamento relativo al 2025 (0,22 punti di miglioramento del saldo indicato nella tabella 2, a fronte di una previsione di spazio di bilancio di 0,3 punti riportata nella tabella 1) imputabile sostanzialmente all’arrotondamento delle cifre della NADEF 2022 a un solo decimale.

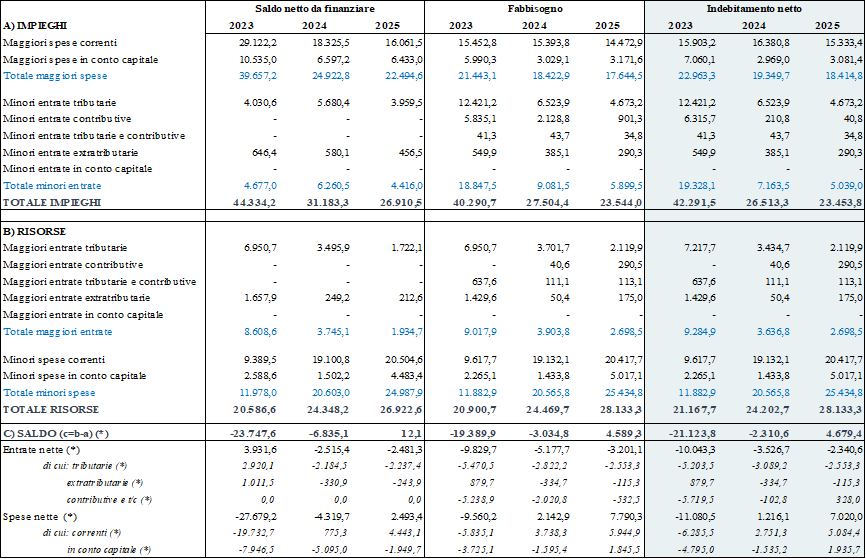

Nelle tavole che seguono sono riportati i dati relativi all’impatto finanziario del DDL di bilancio 2023 (A.C. 643), comprensivo sia della sezione I sia della sezione II, nonché alla relativa articolazione tra risorse e impieghi e tra impatto sulle voci di entrata e di spesa.

In particolare, la Tabella 3 riporta le variazioni dei saldi suddivise tra:

· interventi (impieghi), ossia variazioni riconducibili a maggiori entrate o minori spese;

· mezzi di finanziamento (risorse), ossia variazioni costituite da minori spese o maggiori entrate;

· saldi, sia con riferimento al saldo complessivo della manovra, sia con riferimento al saldo dell’intervento complessivo sulle entrate e sulle spese.

Tabella 3 - Composizione della manovra: interventi e mezzi di finanziamento (effetti del DDL di bilancio 2023)

(milioni di euro)

Fonte: Elaborazione su dati RT e prospetti riepilogativi

Fonte: Elaborazione su dati RT e prospetti riepilogativi

(*) Segno "-" = peggioramento del saldo)

Di seguito si considera la composizione della manovra del DDL di bilancio 2021 sulla base dei soli effetti in termini di indebitamento netto (deficit).

Dalla Tabella 3 si evince che gli impieghi (che configurano la manovra lorda) ammontano complessivamente a circa :

· 42,3 miliardi per il 2023;

· 26,5 miliardi per il 2024;

· 23,5 miliardi per il 2025;

A fronte di tali interventi i mezzi di finanziamento (risorse che configurano mezzi di copertura della manovra)) previsti dal disegno di legge ammontano, rispettivamente, a 21,2 miliardi per il 2023, 24,2 miliardi per il 2024 e 28,1 miliardi per il 2025.

Pertanto, considerato che per i primi due esercizi gli impieghi prevalgono rispetto ai mezzi di copertura, mentre nel terzo esercizio si determina la situazione inversa, l’incidenza complessiva sul saldo di indebitamento della manovra (manovra netta) determina:

· un maggior indebitamento, per il 2023 e il 2024, rispettivamente, per circa 21,1 e 2,3 miliardi;

· una riduzione del ricorso all’indebitamento (minor deficit) per circa 4,7 miliardi nel 2025.

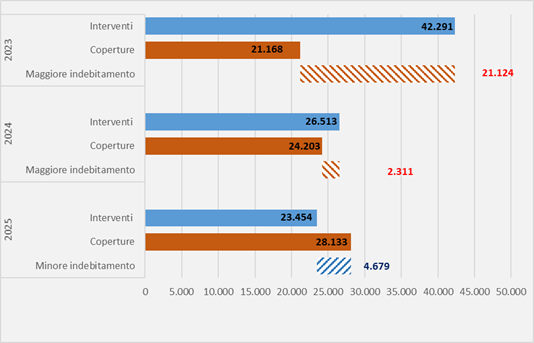

Tali effetti sono rappresentati nella figura 1.

Figura 1 - Interventi e mezzi di finanziamento (Impatto in termini di indebitamento netto

(milioni di euro)

Fonte: Elaborazione su dati RT e prospetti riepilogativi

Fonte: Elaborazione su dati RT e prospetti riepilogativi

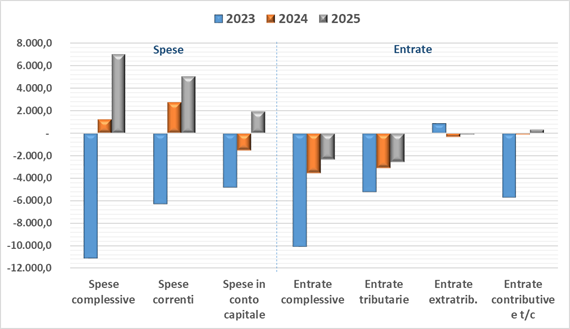

La figura 2 illustra l’impatto netto della manovra sulle entrate e sulle spese, dato dalla differenza, per ciascuna categoria, tra risorse e impieghi. Complessivamente, la manovra netta sulle entrate determina una riduzione di gettito più accentuata per il 2023, pari a circa 10 miliardi, imputabile in egual misura alle entrate tributarie e contributive, e più contenuta nel biennio successivo (3,5 miliardi nel 2024 e 2,3 miliardi nel 2025).

In termini di variazione netta delle spese, si evidenzia un incremento netto per circa 11.1 miliardi nel 2023, imputabile per 6,3 miliardi alla spesa corrente e per 4,8 miliardi alla spesa in conto capitale, e una riduzione netta delle spese per il biennio successivo, di importo contenuto nel 2024 (- 1,2 miliardi) e più significativo nel 2025 (-7 miliardi), principalmente per effetto della riduzione della spesa corrente (-5,1 miliardi).

Figura 2 – Effetti netti della manovra sulle entrate e sulle spese (Impatto in termini di indebitamento netto)

Segno “-“ = effetto peggiorativo sull’indebitamento netto (milioni di euro)

Fonte: Elaborazione su dati RT e prospetti riepilogativi

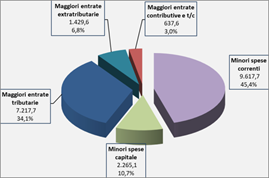

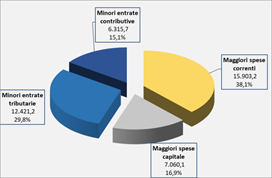

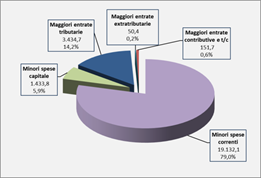

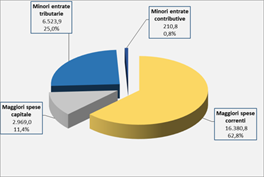

La figura 3 illustra la composizione percentuale della manovra dal lato delle risorse (colonna di sinistra) e degli impieghi (colonna di destra).

Esaminando la successione dei grafici della colonna delle risorse, si evidenzia che nel corso del triennio si riduce l’incidenza delle maggiori entrate, mentre aumenta quella delle minori spese correnti.

Dal lato degli impieghi, si nota invece un aumento nel tempo dell’incidenza delle maggiori spese correnti, pur restando queste ultime sostanzialmente costanti in valore assoluto (con una lieve riduzione del valore nel terzo anno).

Tali dinamiche verranno illustrate, rispettivamente, nei paragrafi 3.1 e 3.2.

Figura 3 – Composizione della manovra tra mezzi di finanziamento e impieghi (impatto in termini di indebitamento netto)

(milioni di euro)

| RISORSE |

IMPIEGHI |

| 2023 |

|

|

|

| |

|

| 2024 |

|

|

|

| |

| 2025 |

|

|

|

Fonte: Elaborazione su dati RT e prospetti riepilogativi

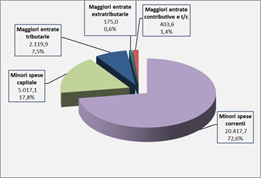

Come prima evidenziato, i mezzi di finanziamento (risorse) reperiti dal disegno di legge di bilancio per il triennio 2023-2025 ammontano a complessivi 21,2 miliardi per il 2023, 24,2 miliardi per il 2024 e 28,1 miliardi per il 2025. Essi si compongono di maggiori entrate per circa 9,3 miliardi di euro nell'anno 2023, 3,6 miliardi nel 2024 e 2,7 miliardi nel 2025, nonché di minori spese per circa 11,9 miliardi nell'anno 2023, 20,6 miliardi nel 2024 e 25,4 miliardi nel 2025.

Si ricorda inoltre che, per il biennio 2023-2023, concorre al finanziamento della manovra il maggiore indebitamento netto corrispondente al saldo della stessa, per un importo pari a 21,1 miliardi nel 2023 e 2,3 miliardi nel 2024, per un ammontare complessivo di mezzi di finanziamento (manovra lorda) pari a 42,3 miliardi nel 2023 e 26,5 miliardi nel 2024.

Per il 2025 le risorse reperite eccedono quelle destinate agli impieghi, determinando un miglioramento dell’indebitamento netto pari a 4,7 miliardi.

Come già segnalato, l’ammontare dei mezzi di finanziamento destinati agli interventi (manovra lorda) ammonta pertanto a 23,5 miliardi, pari alla differenza tra il totale delle risorse reperite (28,1 miliardi) e la quota destinata a miglioramento del saldo di bilancio (4,7 miliardi).

Sul fronte delle maggiori entrate, come in precedenza evidenziato, esse mostrano un andamento decrescente nel corso del triennio, ascrivibile alla natura transitoria di una larga quota degli interventi di maggior gettito, aventi effetti principalmente per il 2023 e, in alcuni casi, per il 2024.

Si tratta principalmente degli interventi in materia di:

· definizione agevolata di diverse fattispecie di debiti tributari;

· rideterminazione del contributo straordinario a carico delle imprese del settore energetico;

· diverse fattispecie di imposte sostitutive a carattere una tantum (sugli utili delle partecipate estere, sull’assegnazione agevolata di immobili ai soci, sulla rivalutazione dei terreni e delle partecipazioni e sull’affrancamento di polizze assicurative);

· definizione di un tetto massimo ai proventi dalla produzione e vendita di energia elettrica da alcune specifiche fonti, con riversamento al GSE dell’eccedenza (entrata extratibutaria).

Hanno inoltre un impatto transitorio gli effetti fiscali indotti derivanti da interventi disposti sul lato degli impieghi, quali il maggior gettito delle imposte dirette connesso ai minori oneri deducibili derivanti dagli esoneri contributivi o le maggiori entrate fiscali derivanti da misure temporanee di incremento delle retribuzioni pubbliche.

Sebbene anche le maggiori entrate che residuano nel terzo anno siano in larga parte di natura transitoria, in quanto legate agli effetti di medio termine di misure con effetti temporanei (ad esempio per la rateizzazione dei versamenti dell’imposta sostitutiva sulla rideterminazione del valore di acquisto di terreni e partecipazione, o della definizione agevolata delle controversie tributarie e dei carichi affidati all’agente della riscossione), permangono comunque limitati aumenti di gettito a carattere permanente, come l’imposta sostitutiva sul regime forfetario per i lavoratori autonomi, il cui limite di ricavo è innalzato a 85.000 euro (cui fa peraltro fronte, sul lato degli impieghi, una riduzione del gettito delle imposte ordinarie dirette e indirette) e l’aumento dell’accisa sui tabacchi.

Le minori spese correnti (risparmi correnti) mostrano un andamento crescente nel triennio (9,6 miliardi nel 2023, 19,2 miliardi nel 2024 e 20,4 miliardi nel 2025), sul quale incidono principalmente gli effetti degli interventi di revisione del meccanismo di indicizzazione delle pensioni per il biennio 2024-2025 (che comporta risparmi per 3,5 miliardi nel 2023, 6,8 miliardi nel 2024 e 6,6 miliardi nel 2023) e l’abrogazione dal 2024 del reddito di cittadinanza e del relativo fondo di finanziamento, con un effetto di risparmio pari a 8,8 miliardi dal 2024 (peraltro parzialmente compensato, sul lato degli impieghi dall’istituzione dallo stesso anno di un Fondo per il sostegno alla povertà e all’inclusione attiva con risorse pari a 7,1 miliardi annui).

Rilevano inoltre gli effetti di minore spesa derivanti dall’utilizzo nel quadro della manovra di disponibilità di fondi di copertura apprestati da precedenti provvedimenti, come il già citato Fondo per l’attuazione della manovra di bilancio 2023-2025, disposto dal DL 176/2022 “aiuti quater” (fatto salvo l’accantonamento di 1,5 miliardi per il 2023, somma indisponibile fino al riversamento all’erario dell’incasso della vendita del gas metano da parte del GSE) e il Fondo per interventi in materia fiscale, di cui all’articolo 1, comma 2, della L. 178/2020, per l’importo di circa 1,4 miliardi derivante dal miglioramento della compliance fiscale nella misura individuata dalla NADEF 2022.

Concorre infine all’andamento crescente delle minori spese correnti l’intervento operato dalla Sezione II del disegno di legge di bilancio, che prevede riprogrammazioni che riducono la spesa di un importo pari a circa 0,7 miliardi nel 2023, 1 miliardo nel 2024 e 2,8 miliardi nel 2025.

Completano il quadro dei mezzi di finanziamento della manovra le minori spese in conto capitale, di importo pari a 2,3 miliardi nel 2023, 1,4 miliardi nel 2024 e 5 miliardi nel 2025, pressoché interamente derivanti dalla sezione II del disegno di legge di bilancio.

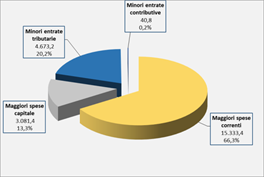

Come già ricordato, gli impieghi complessivi (manovra lorda) ammontano a 42,3 miliardi per il 2023, 26,5 miliardi per il 2024 e 23,5 miliardi per il 2025, composti da minori entrate per 19,3 miliardi nel 2023, 7,2 miliardi nel 2024 e 5 miliardi nel 2025 e maggiori spese per circa 23 miliardi nel 2023, 19,3 miliardi nel 2024 e 18,4 miliardi nel 2025.

La rilevante flessione degli impieghi dal 2023 all’anno seguente discende principalmente dal venir meno degli effetti transitori delle misure di sostegno temporaneo in materia di energia elettrica, gas naturale e carburanti (Titolo II), il cui ammontare complessivo, pari a 20,2 miliardi, di cui 11,6 di maggiori spese e 8,6 di minori entrate, si concentra in massima parte nel primo trimestre del primo esercizio.

Rileva inoltre il venir meno degli interventi temporanei a sostegno del reddito disponibile di lavoratori e famiglie, quali gli esoneri contributivi a favore dei lavoratori entro determinati limiti di reddito, e gli emolumenti una tantum a favore del pubblico impiego, il fondo per l’acquisto di beni alimentari.

Più in dettaglio, sul fronte delle maggiori spese correnti, oltre alle misure già citate, si evidenziano gli interventi in materia di:

· pensione anticipata flessibile;

· esonero contributivo per le imprese che assumono giovani nel 2023;

· incremento per il biennio 2023-2024 delle pensioni minime;

· istituzione, dal 2024 del già menzionato fondo per il sostegno alla povertà e all’inclusione attiva, in sostituzione del soppresso fondo per il reddito di cittadinanza;

· incremento del fondo per l’assegno unico universale;

· incremento del Fondo sanitario nazionale e del fondo vaccini;

· incremento del Fondo integrativo statale (FIS) per il diritto allo studio e, per il solo 2023, del fondo per la valorizzazione del personale scolastico.

È prevista infine la dotazione di fondi a finalità indistinta utilizzabili per interventi coerenti con gli obiettivi della manovra.

I rifinanziamenti della spesa corrente disposti dalla Sezione II del bilancio ammontano a circa 0,4 miliardi per il 2023, 0,5 miliardi per il 2024 e 1,2 miliardi per il 2025.

Per quanto riguarda le minori entrate tributarie, oltre ai già ricordati interventi finalizzati a sostenere famiglie e imprese a fronte della crescita del prezzi dei prodotti energetici, si segnalano in particolare, sotto il profilo della rilevanza quantitativa, gli effetti fiscali indotti di minor gettito conseguenti ad altri interventi disposti dal provvedimento, quali le diverse imposte sostitutive (innalzamento del tetto per il regime fiscale agevolato per i lavoratori autonomi, flat tax incrementale, rivalutazione terreni e partecipazioni, ecc.) e la riduzione del gettito IRPEF conseguente alla revisione del meccanismo di indicizzazione delle pensioni.

Sebbene meno rilevanti sotto il profilo quantitativo, si ricordano inoltre gli interventi in materia di:

· differimento dell’entrata in vigore di platic tax e sugar tax;

· riduzione aliquota iva per prodotti dell’infanzia;

· proroga dell’esenzione IRPEF per redditi dominicali e agrari;

· esenzione IMU su immobili occupati.

Per quanto riguarda, infine, le maggiori spese in conto capitale, oltre ai già ricordati contributi straordinari in favore delle imprese a fronte dei maggiori costi energetici, si segnala, tra l’altro:

· l’incremento per il 2023 del fondo per l’acquisto della prima casa;

· l’incremento di diversi fondi per finanziare gli investimenti pubblici a fronte agli aumenti dei prezzi di costruzione;

· l’incremento per il 2023 del fondo di garanzia per le PMI;

· l’incremento per il 2023 del fondo per l’emergenza sisma del centro Italia.