Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa)

|

| Autore: |

Servizio Studi - Dipartimento Bilancio |

| Titolo: |

Misure urgenti in materia economica e fiscale, in favore degli enti territoriali, a tutela del lavoro e per esigenze indifferibili |

| Serie: |

Progetti di legge Numero: 193/1 |

| Data: |

05/12/2023 |

| Organi della Camera: |

V Bilancio |

Misure urgenti in materia economica e fiscale, in favore degli enti territoriali,

a tutela del lavoro e per esigenze indifferibili

D.L. 145/2023 - A.S. n. 912-A

Edizione provvisoria

5 dicembre 2023

Servizio Studi

Tel. 06 6706-2451- studi1@senato.it - @SR_Studi

Tel. 06 6706-2451- studi1@senato.it - @SR_Studi

Dossier n. 174/1

Servizio Studi

Dipartimento Bilancio

Tel. 06 6760-2233- st_bilancio@camera.it - @CD_bilancio

Tel. 06 6760-2233- st_bilancio@camera.it - @CD_bilancio

Progetti di legge n. 194/1

La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

I N D I C E

Schede di lettura. 7

Articolo 1 (Anticipo del conguaglio della perequazione dei trattamenti pensionistici relativa al 2022). 9

Articolo 1-bis (Armonizzazione dei trattamenti economici del personale dell’Ispettorato Nazionale del Lavoro, dell’ANPAL e dell’Agenzia italiana per la gioventù). 11

Articolo 2 (Recupero delle prestazioni pensionistiche indebite). 17

Articolo 2-bis (Modifiche al decreto legislativo 21 novembre 2007, n. 231). 19

Articolo 3, commi 1-3 (Anticipo rinnovo contratti pubblici). 24

Articolo 3, commi 3-bis e 3-ter (Determinazione del valore imponibile, nell’ambito dei redditi da lavoro dipendente o equiparati e assimilati, del beneficio relativo alla concessione di prestiti) 26

Articolo 3-bis (Redditi assimilati a quelli di lavoro dipendente (modifica TUIR)). 28

Articolo 3-ter (Possibilità di conferimento di alcuni incarichi a soggetti già titolari di un trattamento pensionistico). 30

Articolo 3-quater (Consob). 33

Articolo 4 (Rinvio del versamento della seconda rata di acconto delle imposte dirette) 35

Articolo 4-bis (Interpretazione autentica della disciplina concernente il trattamento ai fini IVA degli integratori alimentari). 36

Articolo 4-ter (Regime iva prestazioni di chirurgia estetica). 37

Articolo 4-quater (Misure di semplificazione, di tutela del contribuente e in materia di transazione su crediti tributari e contributivi). 39

Articolo 5 (Termini per le procedure di riversamento del credito d'imposta per attività di ricerca e sviluppo). 43

Articolo 6 (Modifiche all’articolo 4 del decreto-legge 28 luglio 2023, n. 98, convertito, con modificazioni, dalla legge 18 settembre 2023, n. 127). 47

Articolo 6-bis (Disposizioni relative agli aromi destinati ai prodotti liquidi da inalazione) 51

Articolo 7, comma 1 (Misure in materia di riduzione delle accise sui prodotti energetici) 53

Articolo 7, comma 1-bis (Diposizioni concernenti agevolazioni fiscali per gli oli minerali impiegati nei lavori agricoli). 55

Articolo 8 (Proroga di termini per la restituzione del gas stoccato dal GSE ai sensi dell’articolo 5-bis del decreto-legge 7 maggio 2022, n. 50). 57

Articolo 8-bis (Assistenza e rappresentanza del contribuente in sede di verifica fiscale) 60

Articolo 8-ter (Modifiche all’articolo 31 della legge 24 novembre 2000, n. 340, in materia di soppressione dei fogli degli annunzi legali e regolamento sugli strumenti di pubblicità) 62

Articolo 8-quater (Disposizioni in materia di sanzioni per violazioni relative a comunicazioni, registri e formulari per la gestione dei rifiuti). 63

Articolo 8-quinquies (Disposizioni in materia di piani di risparmio). 64

Articolo 9, commi 1-2 (Recepimento dell’accordo in materia finanziaria del 16 ottobre 2023 tra il Governo e la Regione siciliana). 66

Articolo 9, commi 3-7 (Recepimento dell’accordo con le Province autonome di Trento e di Bolzano in materia finanziaria). 71

Articolo 9, comma 8 (Destinazione del gettito derivante dalla massimizzazione di aliquote fiscali nelle regioni sottoposte a piani di rientro dal disavanzo sanitario). 76

Articolo 9, commi 9, 11 e 12 (Sistema di finanziamento degli enti del Servizio sanitario regionale ed incremento del Fondo indennizzi per vaccinazioni obbligatorie). 78

Articolo 9, comma 10 (Contributo alla regione Molise per la riduzione del disavanzo) 83

Articolo 9, comma 12-bis (Livello progettuale necessario per la stipula di particolari contratti di mutuo da parte degli enti locali). 85

Articolo 9-bis (Interventi per le attività degli enti locali in crisi finanziaria). 86

Articolo 10 (Trasporto pubblico locale). 89

Articolo 10-bis (Misure per favorire l'accesso al trasporto pubblico da parte delle persone a mobilità ridotta). 91

Articolo 10-ter (Disposizioni urgenti per la funzionalità del MOSE). 92

Articolo 10-quater (Incremento del fondo per le patenti). 94

Articolo 11, commi da 1 a 3-bis (Edilizia universitaria). 95

Articolo 11, comma 3-ter (Contributo per la partecipazione italiana al C.E.R.N. e all’A.I.E.A.) 102

Articolo 12 (Anticipo investimenti FS). 103

Articolo 13 (Rifinanziamento della Nuova Sabatini). 105

Articolo 13-bis (Disposizioni fiscali per l'industria fonografica). 107

Articolo 13-ter (Investimenti in materia di innovazione digitale nei settori dell'informazione e dell'editoria) 108

Articolo 13-quater (Disciplina delle locazioni per finalità turistiche, delle locazioni brevi, delle attività turistico ricettive e del codice identificativo nazionale). 110

Articolo 13-quinquies (Misure urgenti di sostegno alle imprese esportatrici). 117

Articolo 14 (Rifinanziamento Fondo di cui articolo 7-bis, comma 3, del decreto-legge 16 giugno 2022 n. 68 convertito con modificazioni dalla legge 5 agosto 2022 n. 108) 120

Articolo 14-bis (Disposizioni relative alla gestione delle tratte autostradali A24-A25) 121

Articolo 15 (Programmi aeronautici di elevato contenuto tecnologico). 128

Articolo 15-bis (Fondo di garanzia PMI). 130

Articolo 16, commi 1, 2, 3 (Contributi economici in ambito sportivo per CONI, CIP e FCI) 140

Articolo 16, comma 2-bis (Norme transitorie inerenti all’area sportiva dilettantistica) 143

Articolo 17 (Incremento del Fondo nazionale per le politiche sociali). 145

Articolo 17-bis (Proroga dell’accesso al cinque per mille per le Onlus). 146

Articolo 17-ter (Integrazione della composizione del consiglio di indirizzo e vigilanza dell’INPS per le sedute inerenti alle materie di natura assistenziale in favore delle persone con disabilità). 152

Articolo 18 (Disposizioni inerenti ai lavoratori a tempo parziale ciclico). 154

Articolo 18-bis (Proroghe in materia di lavoro agile). 157

Articolo 19 (Disposizioni transitorie in materia di reddito di cittadinanza). 158

Articolo 20 (Misure per le scuole dell'infanzia paritarie). 161

Articolo 20-bis (Misure urgenti in materia di istruzione). 164

Articolo 21, commi 1, 1-bis, 3 e 4 (Risorse per l’accoglienza dei migranti. Contributi in favore di Comuni). 168

Articolo 21, comma 2 (Misure per la funzionalità degli uffici del Ministero dell’interno) 171

Articolo 21, comma 5 (Risorse per la rete dei centri di permanenza per i rimpatri) 174

Articolo 21, commi 6-8 (Disposizioni varie relative al Ministero dell’interno e al primo soccorso). 177

Articolo 21, commi 9-11 (Crisi ucraina: prosecuzione dell’assistenza alla popolazione ucraina; invio di militari dell'Arma dei carabinieri a tutela degli uffici all'estero maggiormente esposti) 179

Articolo 21, commi 9-bis e 9-ter (Proroga dello stato di emergenza per il soccorso sul territorio nazionale alla popolazione ucraina). 184

Articolo 21, comma 12 (Copertura finanziaria di misure in materia di immigrazione e sicurezza). 186

Articolo 21-bis (Differimento dei termini relativi agli adempimenti e ai versamenti tributari e contributivi a seguito degli eventi calamitosi del 2 novembre 2023). 187

Articolo 21-ter (Disposizioni concernenti le risorse per l’attuazione della Strategia nazionale di cybersicurezza) 189

Articolo 22 (Modifiche all’articolo 12 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, in materia di informazioni relative alle nascite e ai decessi). 192

Articolo 22-bis (Bonus psicologo). 196

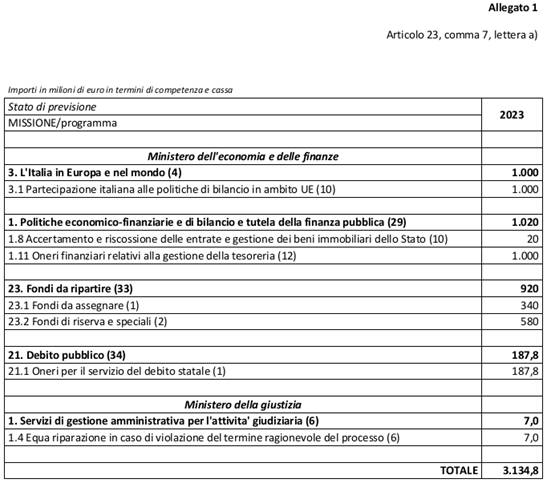

Articolo 23 (Disposizioni finanziarie). 198

Articolo 23-bis (Clausola di salvaguardia). 210

Articolo 24 (Entrata in vigore). 212

Articolo 1

(Anticipo del conguaglio della perequazione dei trattamenti pensionistici relativa al 2022)

L’articolo 1 reca una norma transitoria in materia di indicizzazione ? cosiddetta perequazione automatica ? dei trattamenti pensionistici (ivi compresi quelli di natura assistenziale). Esso prevede: l'anticipo dal 1° gennaio 2024 al 1° dicembre 2023 della decorrenza del conguaglio concernente il calcolo della perequazione relativa al 2022 ? conguaglio consistente in un incremento di otto decimi di punto percentuale (aggiuntivi rispetto alla perequazione già riconosciuta a decorrere dal 1° gennaio 2023), con il ricalcolo, in via retroattiva, dei ratei di pensione decorrenti dalla medesima data del 1° gennaio 2023 ?.

Il presente articolo, inoltre, quantifica l'onere finanziario netto per il 2023 derivante dalla suddetta norma transitoria e rinvia per la copertura dello stesso alle disposizioni di cui al successivo articolo 23.

La norma transitoria in esame è posta con la finalità esplicita di contrastare gli effetti negativi dell'inflazione.

Si ricorda che, in base alla disciplina generale, gli incrementi a titolo di perequazione automatica dei trattamenti pensionistici ? ivi compresi, i trattamenti di natura assistenziale ? si basano sulla variazione del costo della vita e decorrono dal 1° gennaio dell'anno successivo a quello di riferimento (l'istituto della perequazione in esame non concerne i trattamenti delle forme gestite dagli enti previdenziali di diritto privato, trattamenti per i quali la perequazione si applica in base alla disciplina della singola gestione); gli incrementi sono determinati secondo varie aliquote decrescenti (rispetto alla base di calcolo costituita dalla variazione del costo della vita). Più in particolare:

- la decorrenza dal 1° gennaio dell'anno successivo concerne sia l'incremento riconosciuto in base alla variazione dell'indice del costo della vita relativa all'anno precedente e provvisoriamente accertata con decreto ministeriale entro il 20 novembre di quest'ultimo anno sia l'eventuale conguaglio, relativo alla differenza tra il valore ? definitivamente accertato con il suddetto decreto ? della variazione dell'indice relativo al penultimo anno precedente e il valore provvisoriamente accertato con il precedente decreto annuo. Tale eventuale conguaglio comprende il ricalcolo, in via retroattiva, dei ratei di pensione decorrenti dal 1° gennaio dell'anno precedente;

- la perequazione in oggetto, relativa al 2022, è riconosciuta nella misura del 100% della variazione dell'indice del costo della vita per la fascia di importo complessivo dei trattamenti pensionistici del soggetto fino a 4 volte il trattamento minimo INPS e in misura variabile da 85 a 32 punti percentuali su successive fasce di importo del complesso dei trattamenti.

Il presente articolo 1 dispone, come accennato, l'anticipo dal 1° gennaio 2024 al 1° dicembre 2023 della decorrenza del conguaglio concernente il calcolo della perequazione relativa al 2022 ? conguaglio consistente in un incremento di otto decimi di punto percentuale (aggiuntivi rispetto alla perequazione già riconosciuta a decorrere dal 1° gennaio 2023), con il ricalcolo, in via retroattiva, dei ratei di pensione decorrenti dalla medesima data del 1° gennaio 2023 ?; non si prevede un termine specifico per l'emanazione del relativo decreto ministeriale.

Il medesimo articolo 1 quantifica in 1.472 milioni di euro, per il 2023, l'onere finanziario netto derivante dalla suddetta norma transitoria (al netto delle maggiori entrate fiscali, derivanti dall'incremento dei trattamenti pensionistici e dal conseguente incremento della base imponibile delle imposte sui redditi). Al fine della copertura dell’onere netto, l’articolo 1 rinvia alle disposizioni di cui al successivo articolo 23.

L’articolo 1 quantifica anche gli effetti fiscali negativi indotti per il 2024, derivanti dal summenzionato anticipo dal 2024 al 2023 del conguaglio e del conseguente ricalcolo retroattivo (l'anticipo del ricalcolo sui ratei pregressi comporta una minore base imponibile fiscale per il 2024); tali effetti negativi vengono compensati mediante una quota delle minori spese per il 2024 derivanti dal medesimo anticipo al 2023.

Articolo 1-bis

(Armonizzazione dei trattamenti economici del personale dell’Ispettorato Nazionale del Lavoro, dell’ANPAL e dell’Agenzia italiana per la gioventù)

L’articolo 1-bis, introdotto durante l’esame al Senato, reca disposizioni dirette ad armonizzare i trattamenti economici accessori del personale dell’Ispettorato Nazionale del Lavoro, dell’ANPAL e dell’Agenzia italiana per la gioventù.

Nel dettaglio, l’articolo1-bis, al comma 1, persegue dichiaratamente il fine di armonizzare i trattamenti economici accessori di cui all’art. 1, commi 334, 335, 336 e 337 della L 197/2022, per il personale dell’Ispettorato Nazionale del Lavoro, dell’ANPAL e dell’Agenzia italiana per la gioventù.

Si ricorda che i commi da 334 a 337 della Legge di bilancio per il 2023 recano disposizioni finalizzate ad armonizzare i trattamenti economici accessori del personale delle aree dell'Ispettorato nazionale del lavoro e dell'Agenzia nazionale delle politiche attive a quelli del personale del Ministero del lavoro e delle politiche sociali.

Per la suddetta finalità, a decorrere dal 2023, si dispone:

- che le indennità di amministrazione spettanti al suddetto personale sono riconosciute nella misura delle medesime indennità spettanti al personale del Ministero del lavoro e delle politiche sociali, come rideterminate secondo i criteri fissati dal CCNL 2019-2021 del comparto funzioni centrali sottoscritto il 9 maggio 2022 (comma 334);

Sul punto, si ricorda che sulla misura di tali indennità è intervenuto anche il DPCM 23 dicembre 2021 e che, in attuazione della dichiarazione congiunta di cui all’art. 10 del richiamato CCNL 2019-2021 delle funzioni centrali, il Dipartimento della funzione pubblica, la Ragioneria generale dello Stato e l’Aran hanno elaborato una tabella ricognitiva che tiene conto degli incrementi e delle variazioni definiti nel suddetto DPCM e nel CCNL[8].

- che una parte dell’indennità di amministrazione confluisca nel differenziale stipendiale, ai sensi dell’art. 52, co. 4, del CCNL funzioni centrali. In dettaglio, si dispone che il differenziale stipendiale è rideterminato considerando nel calcolo le misure dell’indennità di amministrazione del personale delle aree del Ministero del lavoro e delle politiche sociali previste alla data del 31 ottobre 2022 (comma 335);

Il richiamato art. 52, co. 4, del CCNL dispone che al personale in servizio al 1° novembre 2022 sono mantenuti a titolo di differenziale stipendiale (a carico del Fondo risorse decentrate):

- la differenza, ove presente, tra gli stipendi tabellari in corrispondenza di ciascuna fascia retributiva o posizione economica, come rideterminati in seguito agli incrementi tabellari disposti dal CCNL medesimo, ed i nuovi stipendi tabellari delle nuove aree di inquadramento;

- l’importo annuale corrispondente alla differenza, ove presente, tra i valori delle indennità di amministrazione di Ministeri, Agenzie fiscali e CNEL ed i valori delle medesime indennità di amministrazione, in corrispondenza della fascia retributiva iniziale di ciascuna area;

- il 50% dell’importo annuale corrispondente agli importi sottratti ai valori di partenza delle indennità di amministrazione o di ente di Ministeri, Agenzie fiscali, CNEL ed Enti pubblici non economici.

Si dispone altresì, a decorrere dal 2023, l’incremento dei fondi dell’INL e dell’ANPAL per la retribuzione di posizione e di risultato dei dirigenti nella misura di (comma 336):

- 958.440 euro per il personale dell’INL (56.670 per il personale dirigenziale di livello generale e 901.770 per quello non generale);

- 129.420 euro per il personale dell’ANPAL (42.500 per il personale dirigenziale di livello generale e 86.920 per quello non generale).

Per le suddette finalità, si autorizza la spesa di 20.542.346 euro annui dal 2023 per il personale dell’INL e di 493.640 euro annui dal 2023 per il personale dell’Anpal (comma 337).

Successivamente, l'art. 1, comma 5-ter del D.L. 22 giugno 2023, n. 75, convertito, con modificazioni, dalla L. 10 agosto 2023, ha modificato con la lett. a) il suddetto comma 335, con la lett. b) il suddetto comma 336 e con la lett. c) il suddetto comma 337.

In particolare i commi 5-ter e 5-quater dell’articolo 1 del D.L. 75/2023 recano disposizioni dirette ad armonizzare, dal 2023, i trattamenti economici accessori del personale delle aree dell'Agenzia italiana per la gioventù con quelli del personale del Ministero del lavoro e delle politiche sociali. Nel dettaglio, si dispone che le indennità di amministrazione spettanti al personale delle aree dell'Agenzia italiana per la gioventù (così come già previsto per il personale dell’ANPAL e dell’INL) sono riconosciute nella misura delle medesime indennità spettanti al personale del Ministero del lavoro e delle politiche sociali, come rideterminate secondo i criteri fissati dal CCNL 2019-2021 del comparto funzioni centrali sottoscritto il 9 maggio 2022 (comma 5-ter, lettera a), che modifica il comma 334 della suddetta legge di bilancio 2023).

Sul punto, si ricorda che sulla misura di tali indennità è intervenuto anche il DPCM 23 dicembre 2021 e che, in attuazione della dichiarazione congiunta di cui all’articolo 10 del richiamato CCNL 2019-2021 delle funzioni centrali, il Dipartimento della funzione pubblica, la Ragioneria generale dello Stato e l’Aran hanno elaborato una tabella ricognitiva che tiene conto degli incrementi e delle variazioni definiti nel suddetto DPCM e nel CCNL[9].

Conseguentemente, al suddetto personale si applica anche quanto previsto dal successivo comma 335 della legge di bilancio 2023 in base al quale una parte dell’indennità di amministrazione confluisca nel differenziale stipendiale, ai sensi dell’articolo 52, co. 4, del richiamato CCNL funzioni centrali. In dettaglio, si dispone che il differenziale stipendiale è rideterminato considerando nel calcolo le misure dell’indennità di amministrazione del personale delle aree del Ministero del lavoro e delle politiche sociali previste alla data del 31 ottobre 2022.

Il richiamato articolo 52, co. 4, del CCNL dispone che al personale in servizio al 1° novembre 2022 sono mantenuti a titolo di differenziale stipendiale (a carico del Fondo risorse decentrate):

- la differenza, ove presente, tra gli stipendi tabellari in corrispondenza di ciascuna fascia retributiva o posizione economica, come rideterminati in seguito agli incrementi tabellari disposti dal CCNL medesimo, ed i nuovi stipendi tabellari delle nuove aree di inquadramento;

- l’importo annuale corrispondente alla differenza, ove presente, tra i valori delle indennità di amministrazione di Ministeri, Agenzie fiscali e CNEL ed i valori delle medesime indennità di amministrazione, in corrispondenza della fascia retributiva iniziale di ciascuna area;

- il 50% dell’importo annuale corrispondente agli importi sottratti ai valori di partenza delle indennità di amministrazione o di ente di Ministeri, Agenzie fiscali, CNEL ed Enti pubblici non economici.

A seguito della predetta armonizzazione, si dispone, a decorrere dal 2023, l’incremento di 11.876 euro dei fondi per la retribuzione di posizione e di risultato dei dirigenti dall'Agenzia italiana per la gioventù (comma 5-ter, lettera b), che modifica il comma 336 della legge di bilancio 2023).

Per le suddette finalità, si autorizza la spesa di 125.000 euro annui dal 2023 per il personale dell'Agenzia italiana per la gioventù (comma 5-ter, lettera c), che modifica il comma 337 della legge di bilancio 2023).

A tale scopo, il comma 1, anche in relazione agli anni 2020, 2021 e 2022 riconosce il beneficio dell'indennità una tantum di cui all’articolo 32-bis del DL 50/2022 al personale dell’Ispettorato Nazionale del Lavoro, dell’ANPAL e dell’Agenzia italiana per la gioventù.

Si ricorda che l’articolo 32-bis del DL 50/2022 prevede il riconoscimento, nel 2022, di un'indennità una tantum al personale dell'Ispettorato nazionale del lavoro; a tal fine, dispone un incremento, per il 2022, sia delle risorse decentrate per il personale delle aree dell'Ispettorato sia di quelle per la retribuzione di posizione e la retribuzione di risultato del relativo personale dirigenziale, incremento pari, rispettivamente, a 10.455.680 euro ed a 781.783 euro. Alla copertura del relativo onere, pari complessivamente a 11.237.463 euro, per il 2022, si provvede mediante una corrispondente riduzione del Fondo sociale per occupazione e formazione.

L'articolo richiamato demanda a un decreto del direttore dell'Ispettorato nazionale del lavoro, adottato sentite le organizzazioni sindacali comparativamente più rappresentative, la determinazione dei criteri e delle modalità per l'attribuzione dell'indennità, nei limiti delle risorse summenzionate.

L'indennità viene prevista ai fini espliciti di riconoscere l'impegno straordinario richiesto per il contrasto del lavoro sommerso, per la vigilanza sul rispetto della normativa in materia di tutela della salute e della sicurezza nei luoghi di lavoro e per l'attuazione delle misure previste nel Piano nazionale di ripresa e resilienza.

Si ricorda che al personale dell'Ispettorato in esame - Ispettorato che è un'agenzia con personalità giuridica di diritto pubblico - non si applicano gli incrementi dell'indennità di amministrazione (per il personale delle aree) e gli incrementi delle risorse per il finanziamento della retribuzione di posizione e della retribuzione di risultato del personale dirigenziale, previsti dall'articolo 1, comma 143, della L. 27 dicembre 2019, n. 160, e dal D.P.C.M. 23 dicembre 2021. Tali incrementi si applicano infatti solo al personale dei Ministeri.

La norma precisa che occorre tenere conto degli importi attribuiti per le medesime annualità al personale del Ministero del lavoro e delle politiche sociali e, per il personale dell’Ispettorato Nazionale del Lavoro, la richiamata indennità una tantum va scomputata dalle somme da riconoscere per l’anno 2022.

Il comma 2 dispone che, per le medesime finalità e tenendo conto di quanto già percepito dal personale dirigenziale dell’Ispettorato Nazionale del Lavoro ai sensi del richiamato articolo 32-bis del DL 50/2022, i fondi per il finanziamento della retribuzione di posizione e di risultato di tale personale dirigenziale sono aumentati, per il 2023, di euro 1.281.675.

Per il personale dirigenziale dell’ANPAL, tenuto conto di quanto disposto dall’art. 3, comma 2, del DL 75/2023, si dispone che i fondi per il finanziamento della retribuzione di posizione e di risultato del personale dirigenziale di livello generale e non generale del Ministero del lavoro e delle politiche sociali sono aumentati, per il 2023, di euro 178.541.

Per il personale dirigenziale della Agenzia italiana per la gioventù, si provvede mediante corrispondente riduzione del fondo di cui all’art. 1, comma 143, della L 160/2019 (v. infra), nell’importo complessivo di euro 14.845.

Si ricorda che l’articolo 3 del DL 75/2023, a decorrere dalla data di entrata in vigore del DPCM di riorganizzazione del Ministero del lavoro e delle politiche sociali, trasferisce al medesimo Ministero le funzioni esercitate dall’ANPAL, le relative risorse strumentali, finanziarie ed umane – ad eccezione del personale del comparto ricerca che viene trasferito all’INAPP -, nonché la titolarità di tutti i rapporti giuridici attivi e passivi, anche processuali. Conseguentemente, a decorrere dalla medesima data l’ANPAL viene soppressa.

Alla luce del predetto trasferimento di funzioni, si prevede (comma 2, primo periodo) che, dalla medesima data suindicata, il Ministero del lavoro e delle politiche sociali subentra nella titolarità di tutti i rapporti giuridici attivi e passivi, anche processuali, dell’ANPAL e che le risorse umane, strumentali e finanziarie dell’Agenzia soppressa sono trasferite al medesimo Ministero, nei cui ruoli transita il personale con rapporto di lavoro a tempo indeterminato, ad eccezione del personale appartenente al comparto ricerca, che viene trasferito, unitamente alle correlate risorse finanziarie, all’INAPP (Istituto nazionale per l’analisi delle politiche pubbliche).

La disciplina del trasferimento delle suddette risorse da ANPAL al Ministero, ivi compreso il subentro nei contratti ancora in corso, nonché il trasferimento del personale dell’ANPAL afferente al comparto ricerca all’INAPP, unitamente alle correlate risorse finanziarie, avviene con il medesimo decreto di riorganizzazione del Ministero del lavoro e delle politiche sociali. Viene conseguentemente rideterminata la dotazione organica del Ministero del lavoro e delle politiche sociali e dell’INAPP. Si autorizza il Ministro dell’economia e delle finanze ad apportare, con propri decreti, le conseguenti variazioni di bilancio (comma 2, quarto, quinto, sesto e settimo periodo).

Si riconosce al Ministero del lavoro e delle politiche sociali la possibilità di avvalersi, fino al 31 dicembre 2026, di un contingente del personale dell’INAPP fino ad un numero massimo di unità di personale pari a quello trasferito dall’ANPAL, al fine di garantire la continuità delle attività svolte da tale personale, nonché per obiettivi di interesse comune di analisi, monitoraggio e valutazione delle politiche del lavoro e sociali. Si dispone altresì che le attività e il contingente di personale interessato sono regolati da apposita convenzione non onerosa tra il Ministero e l’INAPP e che gli oneri restano a carico dell’ente di appartenenza (comma 2, ottavo, nono e decimo periodo).

Per quanto concerne il trattamento economico del personale così trasferito dall’ANPAL, il richiamato comma 2 dell’articolo 3 del DL 75/2023 dispone che:

- al personale non dirigenziale si applica il trattamento economico, compreso quello accessorio, previsto nell’amministrazione di destinazione e viene corrisposto un assegno ad personam riassorbibile pari all’eventuale differenza fra le voci fisse e continuative del trattamento economico dell’amministrazione di provenienza, ove superiore, e quelle riconosciute presso l’amministrazione di destinazione (comma 2, secondo periodo).

- al personale dirigenziale, nelle more dell’entrata in vigore del regolamento di riorganizzazione del Ministero del lavoro e delle politiche sociali ai sensi dell’articolo 13 del D.L. 173/2022, continuano ad applicarsi i contratti individuali di lavoro (stipulati ai sensi dell’articolo 19, c. 1, del D. Lgs. 165/2001) vigenti al 23 giugno 2023 (data di entrata in vigore del presente decreto legge) (comma 2, terzo periodo).

A norma del comma 3, agli oneri derivanti dai commi 1 e 2 – pari, per il 2023, a euro 23.428.258 con riguardo al personale dell’Ispettorato Nazionale del Lavoro, ad euro 726.841 con riguardo al personale dell’ANPAL e ad euro 190.171 con riguardo al personale dell’Agenzia italiana per la gioventù, si provvede attraverso corrispondente riduzione del fondo per trattamento accessorio del personale appartenente alle aree professionali e del personale dirigenziale dei ministeri, di cui all’art. 1, comma 143, della L 160/2019.

Si ricorda che il richiamato art. 1, c. 143, della legge di bilancio 2020 ha previsto l’istituzione, nello stato di previsione del Ministero dell'economia e delle finanze, di uno specifico fondo da ripartire, al fine di perseguire la progressiva armonizzazione dei trattamenti economici accessori del personale appartenente alle aree professionali e del personale dirigenziale dei Ministeri.

La disposizione prevede che il fondo ha una dotazione pari a 80 milioni di euro annui a decorrere dal 2021 e che, a decorrere dal 2020, esso può essere alimentato con le eventuali somme, da accertarsi con decreto del Ministro dell'economia e delle finanze, che si rendono disponibili a seguito del rinnovo dei contratti del pubblico impiego precedenti al triennio contrattuale 2019-2021. Le risorse del fondo sono destinate, nella misura del 90 per cento, alla graduale armonizzazione delle indennità di amministrazione del personale appartenente alle aree professionali dei Ministeri al fine di ridurne il differenziale e, per la restante parte, all'armonizzazione dei fondi per la retribuzione di posizione e di risultato delle medesime amministrazioni.

Si prevede inoltre che la Presidenza del Consiglio dei ministri, a decorrere dall'esercizio finanziario 2020, incrementa il fondo per le risorse decentrate del personale non dirigenziale di 5 milioni di euro annui e il fondo per la retribuzione di posizione e per la retribuzione di risultato del personale di livello dirigenziale non generale di 2 milioni di euro annui, a valere sulle risorse finanziarie disponibili a legislazione vigente nel proprio bilancio autonomo.

In attuazione di quanto disposto da tale comma, con D.P.C.M. 23 dicembre 2021 si è provveduto al riparto delle risorse del fondo per la progressiva armonizzazione dei trattamenti economici accessori del personale appartenente alle aree professionali e del personale dirigenziale dei Ministeri.

Si fa presente che l’articolo 19, comma 1, primo periodo, del decreto-legge n. 44 del 2023 (Disposizioni urgenti per il rafforzamento della capacità amministrativa delle amministrazioni pubbliche) ha disposto un incremento di 55 milioni di euro, a decorrere dal 2023, del fondo di cui all’articolo 1, comma 143, della legge n. 160 del 2019 (legge di bilancio 2020), destinato a realizzare la progressiva armonizzazione dei trattamenti economici accessori del personale appartenente alle aree professionali e del personale dirigenziale dei Ministeri. Successivamente, l’art 16-bis del DL 75/2023 è intervenuto a novellare l’articolo 19, comma 1, primo periodo, del decreto-legge n. 44 del 2023, prevedendo che tale incremento sia finalizzato ad omogenizzare i trattamenti accessori del personale dei Ministeri, dell’Anpal e dell’Ispettorato Nazionale del lavoro dall’anno 2023.

Articolo 2

(Recupero delle prestazioni pensionistiche indebite)

L’articolo 2 differisce al 31 dicembre 2024 il termine per la trasmissione della richiesta di recupero, da parte dell'INPS, delle prestazioni pensionistiche indebite, con riferimento agli indebiti che emergano dalle verifiche dei redditi concernenti il periodo d'imposta 2021, nonché agli indebiti che emergano dalle verifiche dei redditi relative al periodo d'imposta 2020, limitatamente ? per quest'ultimo periodo ? alle verifiche in base ai dati trasmessi dal titolare del trattamento pensionistico e non già disponibili per una qualsiasi amministrazione pubblica.

La previsione in esame costituisce una deroga alla norma di cui all'articolo 13, comma 2, della L. 30 dicembre 1991, n. 412. Quest'ultimo prevede che l'INPS proceda annualmente alla verifica delle situazioni reddituali dei pensionati incidenti sulla misura o sul diritto alle prestazioni pensionistiche e provveda, entro l'anno successivo, al recupero degli importi eventualmente pagati in eccedenza.

Riguardo al suddetto termine "anno successivo", si ricorda che, in base alle norme poste dall'articolo 35, commi 8 e 10-bis, del D.L. 30 dicembre 2008, n. 207, convertito, con modificazioni, dalla L. 27 febbraio 2009, n. 14, e successive modificazioni, e dall'articolo 15, comma 1, del D.L. 1° luglio 2009, n. 78, convertito, con modificazioni, dalla L. 3 agosto 2009, n. 102, ed in base all'interpretazione seguita dalla giurisprudenza e dall'INPS:

- qualora l'INPS non abbia preso in considerazione redditi di cui l'Istituto fosse già a conoscenza, anche indirettamente, cioè per il tramite dell'Amministrazione finanziaria o di un'altra amministrazione pubblica che detenga informazioni, il recupero deve avvenire entro l’anno successivo a quello di liquidazione del trattamento pensionistico indebito;

- negli altri casi, il termine è costituito dall'anno successivo a quello nel corso del quale sia stata resa la dichiarazione dei dati in oggetto da parte del pensionato.

Si ricorda altresì che, secondo il paragrafo 4 della circolare dell'INPS n. 47 del 16 marzo 2018, il termine temporale in oggetto si intende in ogni caso soddisfatto con l’avvio delle attività di recupero, coincidente, secondo le disposizioni regolamentari dell'INPS, "con le attività di postalizzazione e, dunque, con la trasmissione dei debiti al servizio preposto alla spedizione".

Il termine temporale di cui al presente articolo 2, facendo riferimento all'avvio del recupero, concerne, quindi, la suddetta fase di trasmissione.

Riguardo alle modalità di recupero degli indebiti in oggetto, cfr. anche la novella di cui al comma 1 dell'articolo 150 del D.L. 19 maggio 2020, n. 34, convertito, con modificazioni, dalla L. 17 luglio 2020, n. 77, nonché i commi 2 e 3 del medesimo articolo 150.

Articolo 2-bis

(Modifiche al decreto legislativo 21 novembre 2007, n. 231)

L’articolo 2-bis, introdotto in sede referente, attribuisce agli organismi di autoregolamentazione la facoltà di istituire una banca dati informatica centralizzata dei documenti, dati e informazioni che i professionisti acquisiscono nello svolgimento della propria attività professionale e che sono tenuti a conservare al fine prevenire, individuare o accertare eventuali attività di riciclaggio o di finanziamento del terrorismo.

A tal fine introduce l’art. 34-bis al capo II, della sezione III, del titolo II del decreto legislativo 21 novembre 2007, n. 231, e aggiungendo il comma 2-bis all’art. 37 del medesimo decreto legislativo.

In particolare, il comma 1 del nuovo articolo 34-bis prevede che, al fine di prevenire eventuali attività di riciclaggio o di finanziamento del terrorismo gli organismi di autoregolamentazione possono istituire, previo parere favorevole del Garante per la protezione dei dati personali, una banca dati informatica centralizzata dei documenti, dei dati e delle informazioni acquisiti dai professionisti nello svolgimento della propria attività professionale che sono tenuti a conservare ai sensi dell’articolo 31. La banca dati è istituita e gestita in proprio dagli organismi di autoregolamentazione, che determinano quali documenti, dati e informazioni di cui all’articolo 31 devono essere trasmessi alla banca dati informatica. La Relazione tecnica precisa che la banca dati è istituita e gestita autonomamente, con risorse proprie dall’organismo di autoregolamentazione, senza nuovi o maggiori oneri a carico della finanza pubblica.

Ai sensi dell’articolo 1, comma 2, lett. aa) del decreto legislativo 21 novembre 2007, n. 231, si definisce “organismo di autoregolamentazione” l'ente esponenziale, rappresentativo di una categoria professionale, ivi comprese le sue articolazioni territoriali e i consigli di disciplina cui l'ordinamento vigente attribuisce poteri di regolamentazione, di controllo della categoria, di verifica del rispetto delle norme che disciplinano l'esercizio della professione e di irrogazione delle sanzioni previste per la loro violazione. La disciplina delle attribuzioni degli organismi di autoregolamentazione è contenuta nell’articolo 11 del decreto legislativo 21 novembre 2007, n. 231.

Il comma 2 dispone che i professionisti trasmettono senza ritardo alla banca dati i documenti, i dati e le informazioni di cui al comma 1.

Il comma 3 stabilisce che, al fine di acquisire informazioni rilevanti per le valutazioni di cui all’articolo 35, prima di prestare la propria opera professionale o compiere le operazioni inerenti allo svolgimento della propria attività professionale, ovvero prima dell’invio della segnalazione di operazione sospetta nell’ipotesi prevista dall’articolo 35, comma 2, i professionisti possono trasmettere alla banca dati, per via telematica, i documenti, i dati e le informazioni acquisiti nell’adempimento degli obblighi di adeguata verifica della clientela di cui al presente decreto.

L’articolo 35 reca previsioni in materia di obbligo di segnalazione alla Unità di informazione finanziaria per l’Italia (UIF) di operazione sospetta in capo ai soggetti obbligati, laddove abbiano il sospetto che siano in corso o che siano state compiute o tentate operazioni di riciclaggio o di finanziamento del terrorismo. In tali ipotesi, ai sensi del comma 2, i soggetti obbligati non compiono l’operazione fino al momento in cui non hanno provveduto a effettuare la segnalazione di operazione sospetta. Sono fatti salvi i casi in cui l’operazione debba essere eseguita in quanto sussiste un obbligo di legge di ricevere l'atto ovvero nei casi in cui l’esecuzione dell'operazione non possa essere rinviata tenuto conto della normale operatività ovvero nei casi in cui il differimento dell'operazione possa ostacolare le indagini.

Il comma 4 statuisce che, nei casi di cui al comma 3, ovvero a seguito dell’invio di cui al comma 2, qualora dalla banca dati, tenuto conto anche degli indicatori e schemi di anomalia elaborati dalla Unità di informazione finanziaria per l’Italia ai sensi del presente decreto, emergano operatività anomale basate sui parametri quantitativi e qualitativi di cui al comma 5, il professionista riceve un avviso a supporto delle valutazioni di cui all’articolo 35. In ogni caso, resta ferma la responsabilità del professionista per l’adempimento dell’obbligo di segnalazione delle operazioni sospette, anche nel caso di mancata ricezione dell’avviso.

Ai sensi del comma 5 l’avviso è generato dalla banca dati sulla base di elementi informativi associati ad una determinata persona fisica o giuridica quali la tipologia di cliente, la capacità economica, la situazione economico patrimoniale, l’attività svolta, la residenza o sede in Paesi terzi ad alto rischio secondo i criteri del presente decreto, le caratteristiche, l’importo, la frequenza, la natura delle prestazioni professionali o operazioni instaurate o eseguite, il loro collegamento o frazionamento. Al fine di elaborare l’avviso, l’organismo di autoregolamentazione può avvalersi di sistemi automatizzati la cui logica algoritmica sia periodicamente verificata, con cadenza almeno biennale, allo scopo di minimizzare il rischio di errori, distorsioni o discriminazioni.

Il comma 6 dispone che la trasmissione telematica alla banca dati effettuata dal professionista ai sensi dei commi 2 e 3 non sostituisce gli obblighi di conservazione di cui agli articoli 31 e 32.

Si ricorda che l’articolo 31 disciplina l’oggetto dell’obbligo di conservazione, ossia i documenti, i dati e le informazioni utili a prevenire, individuare o accertare eventuali attività di riciclaggio o di finanziamento del terrorismo e a consentire lo svolgimento delle analisi effettuate dalla UIF o da altra Autorità competente. L’articolo 32 detta previsioni sulle modalità di conservazione, al fine di prevenire qualsiasi perdita dei dati e delle informazioni e garantire la ricostruzione dell'operatività o attività del cliente.

Il comma 7 stabilisce che i documenti, i dati e le informazioni contenuti nella banca dati sono valutati dagli organismi di autoregolamentazione ai fini dell’informativa alla UIF ai sensi dell’articolo 11, comma 4, ultimo periodo.

L’articolo 11, comma 4 dispone che gli organismi di autoregolamentazione possono ricevere le segnalazioni di operazioni sospette da parte dei propri iscritti, per il successivo inoltro alla UIF, nel rispetto della riservatezza dell'identità del segnalante. I predetti organismi informano prontamente la UIF di situazioni, ritenute correlate a fattispecie di riciclaggio e finanziamento del terrorismo, di cui vengono a conoscenza nell'esercizio della propria attività.

Il comma 8 prevede che gli organismi di autoregolamentazione non possono utilizzare i documenti, i dati e le informazioni contenuti nella banca dati per finalità diverse da quelle di cui al presente articolo.

Ai sensi del comma 9 il Ministero dell’economia e delle finanze, l’Unità di informazione finanziaria per l’Italia, il Nucleo speciale di polizia valutaria della Guardia di Finanza, la Direzione investigativa antimafia e la Direzione nazionale antimafia e antiterrorismo accedono alla banca dati di cui al comma 1 per lo svolgimento delle rispettive attribuzioni istituzionali come individuate dal presente decreto. L’accesso alla medesima banca dati non è consentito ai singoli professionisti.

Il comma 10 rinvia la disciplina delle modalità tecniche e operative dell’accesso di cui al comma 9 ad un’apposita convenzione sottoscritta da ciascuna autorità di cui al comma 9 con l’organismo di autoregolamentazione, su conforme parere del Garante per la protezione dei dati personali. Tali convenzioni regolano le modalità uniformi di attivazione del collegamento via web o tramite cooperazione applicativa alla banca dati del gestore, nonché le modalità di identificazione, modifica e revoca da parte dell’autorità dei propri operatori abilitati all’accesso, stabilendo le modalità dei collegamenti e degli accessi anche al fine di assicurare l'accesso selettivo ai soli dati necessari al perseguimento delle finalità di cui al comma 1.

La banca dati consente, attraverso gli strumenti definiti dal decreto legislativo del 7 marzo 2005, n. 82, la verifica dell’identità digitale dei soggetti abilitati all’accesso.

Il comma 11 dispone che i documenti, i dati e le informazioni contenuti nella banca dati di cui al comma 1 e al comma 3 sono trattati per le finalità di cui al presente articolo e secondo quanto ivi previsto, nel rispetto del Regolamento UE n. 2016/679 del Parlamento europeo e del Consiglio del 27 aprile 2016 e della vigente normativa nazionale in materia di protezione dei dati personali senza nessun ulteriore utilizzo.

Il comma 12 specifica che “titolare del trattamento dei dati personali”, ai sensi e per gli effetti della normativa vigente, è l’organismo di autoregolamentazione che istituisce la banca dati e provvede a detto trattamento secondo quanto previsto al comma 11. L’organismo di autoregolamentazione può anche avvalersi di apposite strutture decentralizzate, in qualità di responsabili del trattamento ai sensi dell’articolo 28 del Regolamento UE 2016/679.

Ai sensi del comma 13, l’organismo di autoregolamentazione adotta, prima del trattamento e previo parere favorevole del Garante per la protezione dei dati personali, misure tecniche e organizzative adeguate al rischio dirette a:

a) garantire l’integrità, la non alterabilità dei documenti, dei dati e delle informazioni contenuti nella banca dati, la riservatezza dei medesimi nel rispetto della normativa in materia di protezione dei dati personali, anche mediante l’utilizzo di tecniche di crittografia, nonché la tracciabilità degli accessi, secondo criteri selettivi, da parte dei soli soggetti autorizzati dagli organismi di autoregolamentazione, anche in base alle convenzioni di cui al comma 10;

b) individuare le specifiche modalità tecniche di elaborazione, trasmissione e comunicazione al professionista dell’avviso generato dalla banca dati nei limiti di quanto stabilito dal comma 5.

Il comma 14 statuisce che prima del trattamento, l’organismo di autoregolamentazione effettua la valutazione di impatto sulla protezione dei dati personali e la sottopone alla verifica preventiva del Garante per la protezione dei dati personali. Nella valutazione di impatto sono indicate, tra l’altro, le misure tecniche e organizzative idonee a garantire un livello di sicurezza adeguato al rischio, nonché a tutela dei diritti e delle libertà degli interessati. Nella valutazione di impatto sono altresì disciplinati i tempi e le modalità di cancellazione dei dati.

Il comma 15 prevede che i documenti, i dati e le informazioni acquisiti ai sensi del comma 1 e del comma 3 sono conservati nella banca dati per un periodo di 10 anni.

Ai sensi del comma 16, in relazione al trattamento dei dati personali contenuti nella banca dati informatica, i diritti dell’interessato di cui agli articoli da 15 a 18 e da 20 a 22 del regolamento (UE) 2016/679 del Parlamento europeo e del Consiglio, del 27 aprile 2016, si esercitano nei limiti previsti dall’articolo 2-undecies del decreto legislativo 30 giugno 2003, n. 196, e successive modificazioni.

Il comma 17 prevede che nel rispetto di quanto previsto nel presente articolo, l’organismo di autoregolamentazione che istituisce la banca dati adotta, ai sensi dell’articolo 11, comma 2, regole tecniche con le quali sono individuati:

a) i documenti, i dati e le informazioni di cui all’articolo 31 che ai sensi del comma 1 debbono essere trasmessi alla banca dati informatica;

b) le modalità tecniche di alimentazione della medesima banca dati da parte dei professionisti;

c) le modalità tecniche di controllo, da parte dell’organismo di autoregolamentazione, riguardo alla corretta trasmissione dei documenti, dei dati e delle informazioni di cui ai commi 1 e 3 da parte dei professionisti, al fine del corretto funzionamento della banca dati.

Il comma 18 attribuisce all’organismo di autoregolamentazione il compito di promuovere e controllare l’osservanza degli obblighi previsti dal presente articolo da parte dei professionisti. In caso di violazioni gravi, ripetute o sistematiche ovvero plurime si applica l’articolo 11, comma 3.

L’articolo 37, comma 2-bis, prevede che - fermo restando quanto previsto ai commi 1 e 2 del medesimo articolo in materia di segnalazione delle operazioni sospette - i professionisti, ai fini della valutazione delle operazioni sospette ai sensi dell’articolo 35, possono avvalersi della banca dati informatica centralizzata di cui all’articolo 34-bis istituita presso il proprio organismo di autoregolamentazione, per poter ricevere, ricorrendone i presupposti, l’avviso di cui al comma 4 del medesimo articolo. Resta ferma in ogni caso la responsabilità del professionista per l’inadempimento dell’obbligo di segnalazione delle operazioni sospette.

Articolo 3, commi 1-3

(Anticipo rinnovo contratti pubblici)

L’articolo 3, commi da 1 a 3, dispone, in via eccezionale, per il personale con contratto di lavoro a tempo indeterminato dipendente dalle amministrazioni statali, un incremento, a valere sul 2024, dell’indennità di vacanza contrattuale riferita al mese di dicembre 2023.

Tale incremento – che può essere erogato anche da amministrazioni, istituzioni ed enti pubblici diversi dall'amministrazione statale, ma con oneri a carico dei propri bilanci – non rileva ai fini dell’attribuzione dell’esonero parziale dei contributi previdenziali a carico dei lavoratori dipendenti previsto dalla normativa vigente.

In dettaglio, nelle more della definizione del quadro finanziario complessivo relativo ai rinnovi contrattuali per il triennio 2022-2024, si dispone che la suddetta indennità di vacanza contrattuale sia incrementata di un importo pari a 6,7 volte il relativo valore annuale attualmente erogato, salva l’effettuazione di eventuali successivi conguagli (comma 1, primo periodo).

Si ricorda che l’indennità di vacanza contrattuale è prevista dall’art. 47-bis, c. 2, del D.Lgs. 165/2001, in base al quale, a decorrere dal mese di aprile dell'anno successivo alla scadenza del contratto collettivo nazionale di lavoro, qualora lo stesso non sia ancora stato rinnovato, è riconosciuta ai dipendenti dei rispettivi comparti di contrattazione (nella misura e con le modalità stabilite dai contratti nazionali, e comunque entro i limiti previsti dalla legge di bilancio in sede di definizione delle risorse contrattuali) una copertura economica che costituisce un'anticipazione dei benefici complessivi che saranno attribuiti all'atto del rinnovo contrattuale.

L’articolo 3 specifica che l’incremento in oggetto viene disposto a valere sul 2024, configurando dunque un anticipo che andrà poi scontato (nel 2024) dall'erogazione della medesima indennità o dagli aumenti a regime che vi saranno con i rinnovi contrattuali.

Come anticipato, l’incremento previsto dalla disposizione in commento non rileva ai fini dell’attribuzione dell’esonero parziale dei contributi previdenziali a carico dei lavoratori dipendenti previsto dalla normativa vigente (comma 1, ultimo periodo).

Si ricorda che la legge di bilancio 2023 (art. 1, c. 281, L. 197/2022) riconosce (come analogamente successo anche per il 2022) per i periodi di paga dal 1° gennaio al 31 dicembre 2023 un esonero sulla quota dei contributi previdenziali dovuti dai lavoratori dipendenti pubblici e privati pari al 2 per cento se la retribuzione imponibile non eccede l'importo mensile di 2.692 euro e al 3 per cento se la medesima retribuzione non eccede l'importo mensile di 1.923 euro. Successivamente tale percentuale è stata aumentata per i periodi di paga dal 1° luglio 2023 al 31 dicembre 2023 ed è stata portata dal 2 al 6 per cento, se la retribuzione imponibile non eccede l'importo mensile di 2.692 euro, e dal 3 al 7 per cento se la medesima retribuzione non eccede l'importo mensile di 1.923 euro,

Agli oneri derivanti dall’anticipo in oggetto, valutati in 2.000 milioni di euro per il 2023, si provvede ai sensi dell’articolo 23 del presente decreto legge (alla cui scheda di lettura si rimanda) (comma 2).

La Relazione Tecnica allegata al decreto legge in esame evidenzia che i suddetti oneri sono stati così quantificati sulla base delle unità di personale a tempo indeterminato rilevate dal Conto Annuale 2021 e degli importi mensili pro capite dell’emolumento in questione.

Si prevede infine la possibilità per le amministrazioni, istituzioni ed enti pubblici diversi dall'amministrazione statale - ossia, in base all’art. 48, c. 2, del D.Lgs. 165/2001, regioni ed enti dipendenti, amministrazioni del SSN, enti locali, camere di commercio, università italiane, enti pubblici non economici, enti e istituzioni di ricerca (ivi compresi gli enti e le amministrazioni di cui all’art. 70, c. 4, del medesimo D.Lgs. 165/2001) - di erogare al proprio personale dipendente a tempo indeterminato l’incremento in oggetto, con le modalità e nella misura suesposte, con oneri a carico dei propri bilanci (comma 3).

Articolo 3, commi 3-bis e 3-ter

(Determinazione del valore imponibile, nell’ambito dei redditi da lavoro dipendente o equiparati e assimilati, del beneficio relativo alla concessione di prestiti)

I commi 3-bis e 3-ter – inseriti in sede referente – dell’articolo 3 modificano la disciplina sul criterio di quantificazione – al fine dell’inclusione nel computo del reddito imponibile (sotto il profilo fiscale e contributivo) del lavoratore dipendente, o nel computo dei redditi imponibili equiparati o assimilati a quelli da lavoro dipendente – del beneficio relativo alla concessione di prestiti. La novella si applica a decorrere dal periodo di imposta in corso alla data di entrata in vigore della legge di conversione del presente decreto.

La disciplina oggetto di modifica concerne i prestiti concessi dal soggetto remuneratore al titolare del reddito in esame ovvero al coniuge o ad altri familiari del medesimo titolare, nonché i prestiti che terzi soggetti concedono ai suddetti sulla base di un diritto maturato nell’ambito del rapporto di lavoro (o nell’ambito degli altri rapporti – tra cui quello tra pensionato ed ente previdenziale – da cui derivi il reddito in oggetto).

La novella di cui al comma 3-bis prevede (con la decorrenza summenzionata) che nel computo del reddito imponibile (sotto il profilo fiscale e contributivo) sia incluso il cinquanta per cento della differenza tra l'importo ipotetico degli interessi, calcolato in base al tasso ufficiale di riferimento vigente alla data di scadenza di ciascuna rata, o, per i prestiti a tasso fisso, alla data di concessione del prestito, e l’importo degli interessi effettivamente applicati. La norma finora vigente prevede invece che nel reddito imponibile sia computato il cinquanta per cento della differenza tra l'importo ipotetico degli interessi calcolato al tasso ufficiale di riferimento vigente al termine di ciascun anno e l'importo degli interessi effettivamente applicati.

Resta fermo che il valore da includere nell’imponibile può rientrare nel limite massimo di esclusione dal medesimo imponibile, limite relativo al complessivo valore dei beni ceduti e dei servizi prestati (diversi dalla remunerazione); tale limite, posto in via generale dall'articolo 51, comma 3, del testo unico delle imposte sui redditi, è in genere rideterminato da norme transitorie (in genere nel rispetto del principio che, qualora il valore dei beni o dei servizi forniti risulti complessivamente superiore al limite, l’intero valore rientra nell’imponibile fiscale e contributivo).

Articolo 3-bis

(Redditi assimilati a quelli di lavoro dipendente (modifica TUIR))

L’articolo 3-bis, introdotto in sede referente, assimila ai redditi di lavoro dipendente le indennità percepite per le cariche elettive e le funzioni del Consiglio superiore della magistratura, nonché i conseguenti assegni vitalizi percepiti in dipendenza dalla cessazione delle relative cariche e funzioni, a decorrere dal 2024.

Le disposizioni in esame modificano (comma 1) anzitutto l’articolo 50, comma 1, lettera g) del Testo unico delle imposte sui redditi.

Si ricorda che l’articolo 50 reca una compiuta elencazione delle tipologie di reddito assimilato a quello da lavoro dipendente ai fini dell’imposta sui redditi delle persone fisiche – Irpef, tra cui, alla lettera g) del comma 1, figurano altresì le indennità percepite per le cariche elettive e per le funzioni degli organi degli enti territoriali (di cui agli artt. 114 della Costituzione) e della Corte Costituzionale (articolo 135 della Costituzione).

Con le modifiche in esame, come anticipato supra, viene introdotto nella norma il riferimento all’articolo 105 della Costituzione, per effetto del quale risultano assimilati ai redditi di lavoro dipendente a fini Irpef anche le indennità per cariche elettive e svolgimento di funzioni percepite dai membri del Consiglio superiore della magistratura, nonché gli assegni vitalizi percepiti in dipendenza dalla cessazione delle suddette cariche elettive e funzioni.

Viene altresì modificato analogamente il successivo articolo 52 che reca le modalità di determinazione dei redditi di lavoro dipendente.

In particolare si inserisce il riferimento al richiamato articolo 105 Cost. nel comma 1, lettera b) dell’articolo 52.

L’articolo 52, comma 2, lettera b) prevede che, ai fini della determinazione delle indennità di cui alla richiamata lettera g) del comma 1 dell'articolo 50 non concorrono a formare il reddito le somme erogate ai titolari di cariche elettive pubbliche a titolo di rimborso spese, purché l’erogazione di tali somme e i relativi criteri siano disposti dagli organi competenti a determinare i trattamenti dei soggetti stessi.

Sono altresì individuate le modalità di assoggettamento a tassazione degli assegni vitalizi, che avviene solo per la quota parte che non deriva da fonti riferibili a trattenute effettuate al percettore già assoggettate a ritenute fiscali.

Tali modalità di tassazione a fini Irpef, con le modifiche in esame, sono estese alle indennità e ai vitalizi dei membri del Consiglio superiore della magistratura.

Detta quota parte è determinata, per ciascun periodo d'imposta, in misura corrispondente al rapporto complessivo delle trattenute effettuate, assoggettate a ritenute fiscali, e la spesa complessiva per assegni vitalizi. Il rapporto va effettuato separatamente dai distinti soggetti erogatori degli assegni stessi, prendendo a base ciascuno i propri elementi.

Il comma 2 reca la copertura finanziaria delle norme in esame, i cui oneri sono valutati in 400.000 euro annui a decorrere dall’anno 2024, cui si provvede mediante corrispondente riduzione del Fondo per le esigenze indifferibili che si presentino in corso di gestione, di cui all’articolo l, comma 200, della legge 23 dicembre 2014, n. 190.

Il comma 3 individua la decorrenza delle disposizioni introdotte, che si applicano a decorrere dal periodo d’imposta in corso al 1° gennaio 2024.

Gli assegni e le indennità spettanti ai componenti del CSM sono disciplinati dall’art. 40 della L. 195/1958.

In base al primo comma dell’articolo citato al Vice Presidente del CSM spetta un assegno mensile lordo pari al trattamento complessivo spettante, per stipendio e indennità di rappresentanza, al primo presidente della Corte di cassazione, mentre, ai sensi del secondo comma, agli altri componenti eletti dal Parlamento è corrisposto un assegno mensile lordo pari al trattamento complessivo spettante, per stipendio ed indennità di rappresentanza, ai magistrati di cui all’art. 6, primo comma, n. 3 della L. 392/1951 (presidenti di sezione e avvocati generali della Corte di cassazione, presidenti delle corti di appello, procuratori generali presso le corti di appello).

Qualora i componenti eletti dal Parlamento fruiscano di stipendio o di assegni a carico del bilancio dello Stato, spetta il trattamento più favorevole restando a carico dell'Amministrazione di appartenenza l'onere inerente al trattamento di cui risultino già provvisti, ed a carico del Ministero della giustizia quello relativo all'eventuale eccedenza del trattamento loro spettante quali componenti del CSM (terzo comma).

Ai membri del CSM spetta, inoltre, un’indennità per ogni seduta nonché, per i non residenti a Roma, l’indennità di missione.

La misura di tali indennità è determinata dal CSM, nel rispetto del limite massimo retributivo onnicomprensivo di cui all’art. 13 del DL 66/2014.

Articolo 3-ter

(Possibilità di conferimento di alcuni incarichi a soggetti già titolari di un trattamento pensionistico)

L’articolo 3-ter – inserito in sede referente – amplia una fattispecie transitoria, la quale consente, fino al 31 dicembre 2026, in deroga alla normativa vigente, il conferimento di alcuni incarichi a titolo oneroso a soggetti già collocati (dopo lo svolgimento di attività lavorative pubbliche o private) in quiescenza. Nella formulazione finora vigente, la deroga transitoria concerne gli incarichi che riguardino posizioni di vertice presso enti e istituti di carattere nazionale - rientranti in ambiti di competenza dell'amministrazione statale -, limitatamente ai casi di conferimento, da parte di organi costituzionali, previo parere favorevole delle competenti Commissioni parlamentari o previa informativa a queste ultime. La novella di cui al presente articolo 3-ter estende la fattispecie ai casi di conferimento dei medesimi incarichi di vertice da parte di organi a rilevanza costituzionale, ferme restando le altre condizioni suddette. La medesima novella esplicita che, per tutti i casi di deroga in oggetto, resta ferma l’applicazione (ove ne sussistano i presupposti) delle norme limitative del cumulo degli emolumenti derivanti da incarichi pubblici con i trattamenti pensionistici.

La deroga transitoria in esame concerne la norma che, per le pubbliche amministrazioni e altri soggetti, esclude il conferimento di incarichi a titolo oneroso a soggetti già collocati in quiescenza (la norma restrittiva si applica a prescindere dalla circostanza che il soggetto sia stato un lavoratore pubblico o privato).

Come accennato, la deroga transitoria concerne gli incarichi che riguardino posizioni di vertice presso enti e istituti di carattere nazionale – rientranti in ambiti di competenza dell'amministrazione statale –, limitatamente ai casi di conferimento, da parte di organi costituzionali o – come aggiunge ora la novella in esame – da parte di organi a rilevanza costituzionale, successivo ad una delle seguenti fattispecie:

- parere favorevole delle competenti Commissioni parlamentari (la norma, almeno nella formulazione letterale, potrebbe ricomprendere anche i casi di parere favorevole espresso nell’ambito di procedure di nomina nelle quali il parere sia previsto come semplice e non come vincolante);

- informativa (come detto, preventiva) alle competenti Commissioni parlamentari.

Si ricorda che la categoria di "organi di rilevanza costituzionale" – a cui fa riferimento la novella in esame – non è oggetto di espressa definizione legislativa, trattandosi piuttosto di una costruzione dottrinale, come tale soggetta a oscillazioni interpretative (sono generalmente ricompresi in tale categoria la Corte dei conti, il Consiglio di Stato, il CNEL e il CSM). L’estensione di cui alla novella non parrebbe in concreto concernere, considerate la tipologia degli incarichi interessati e le procedure suddette, i suddetti organi. Si valuti pertanto l'opportunità – come prospettato anche in un’osservazione del parere della 1a Commissione del Senato del 5 dicembre 2023 - di precisare la nuova fattispecie oggetto di deroga.

Riguardo al termine del 31 dicembre 2026, si ricorda che nel corso del suddetto anno devono essere completati gli interventi del Piano nazionale di ripresa e resilienza. Questi ultimi, più precisamente, devono essere completati entro i singoli termini previsti dal medesimo Piano e in ogni caso non oltre il 31 agosto 2026, ai sensi dell'articolo 18, paragrafo 4, lettera i), e dell'articolo 20, paragrafo 5, lettera d), del regolamento (UE) 2021/241 del Parlamento europeo e del Consiglio, del 12 febbraio 2021.

La novella, inoltre, come accennato, esplicita che resta ferma l’applicazione (ove ne sussistano i presupposti) delle norme limitative del cumulo degli emolumenti derivanti da incarichi pubblici con i trattamenti pensionistici; tali limitazioni sono inerenti all’importo totale derivante dal cumulo o alla specifica tipologia del trattamento pensionistico (se liquidato in base ad una delle cosiddette quote 100, 102 e 103).

Articolo 3-quater

(Consob)

L’articolo 3-quater, introdotto in sede referente, consente alla CONSOB, nell’ambito delle procedure concorsuali per il reclutamento di personale non dirigenziale, di riservare il 50 per cento dei posti banditi al personale non dirigenziale con contratto di lavoro subordinato a tempo determinato che abbia maturato un periodo di servizio non inferiore a tre anni.

L’unico comma dell’articolo in esame, introdotto in sede referente, modifica l'articolo 6, comma 1-bis, secondo periodo, del decreto-legge n. 132 del 2023, convertito, con modificazioni, dalla legge n. 170 del 2023, al fine di disporre che la Commissione nazionale per le società e la borsa (CONSOB), nell'ambito delle procedure concorsuali per il reclutamento di personale non dirigenziale, può destinare una riserva di posti non superiore al 50 per cento di quelli banditi al personale non dirigenziale con contratto di lavoro subordinato a tempo determinato che abbia maturato un periodo di servizio presso l'Autorità non inferiore a tre anni. L'inquadramento è effettuato, a seguito del superamento del relativo concorso, nella qualifica per la quale si concorre.

Nel testo attualmente vigente, l’articolo 6, comma 1-bis, del decreto-legge n. 132 del 2023 consente alla CONSOB di avvalersi, entro il termine del 31 dicembre 2026, per il personale, fino alla qualifica di consigliere, in effettivo servizio alla data di entrata in vigore del decreto-legge, delle facoltà di inquadrare in ruolo i dipendenti assunti con contratto a tempo determinato in qualifica corrispondente a quella presa a riferimento nel contratto, mediante apposito esame-colloquio, tenuto da una Commissione presieduta dal Presidente o da un Commissario della CONSOB e composta da due docenti universitari o esperti nelle materie di competenza istituzionale della CONSOB (modalità previste dall'articolo 2, commi 4-duodecies e 4-terdecies del decreto-legge n. 35 del 2005, convertito, con modificazioni, dalla legge n. 80 del 2005).Tale facoltà può essere esercitata mediante una o più procedure alle quali può essere ammesso a partecipare solo il personale che, di volta in volta, abbia maturato, anche computando i periodi di servizio svolti con uno o più contratti di lavoro a tempo determinato, un periodo di servizio presso la Consob non inferiore a 3 anni.

Il menzionato articolo 2 del decreto-legge n. 35 del 2005 prevede, al comma 4-duodecies, che, al fine di assicurare un efficiente e stabile assetto funzionale ed organizzativo della CONSOB, i dipendenti, assunti con contratto a tempo determinato, che alla data di entrata in vigore della legge di conversione del presente decreto siano in effettivo servizio, possono essere inquadrati in ruolo, in qualifica corrispondente a quella presa a riferimento nel contratto, mediante apposito esame-colloquio, tenuto da una Commissione presieduta dal Presidente o da un Commissario della CONSOB e composta da due docenti universitari o esperti nelle materie di competenza istituzionale della CONSOB.

Il comma 4-terdecies del medesimo articolo 2 dispone che gli oneri finanziari derivanti dall'applicazione dei commi 4-undecies e 4-duodecies sono coperti secondo i criteri e le procedure e con le risorse relative al contributo al fabbisogno finanziario della CONSOB dovuto dai soggetti sottoposti alla vigilanza della medesima autorità (contributo previsto dall'articolo 40, comma 3, della legge n. 724 del 1994).

Articolo 4

(Rinvio del versamento della seconda rata di acconto delle imposte dirette)

L’articolo 4, come modificato in sede referente, rinvia, per il solo periodo d’imposta 2023, il versamento della seconda rata di acconto delle imposte sui redditi, con esclusione dei contributi previdenziali e assistenziali e dei premi assicurativi INAIL, da parte delle persone fisiche titolari di partita IVA che nel periodo d’imposta precedente dichiarano ricavi o compensi di ammontare non superiore a 170 mila euro. Il versamento potrà essere effettuato entro il 16 gennaio del 2024, senza interessi, ovvero potrà essere dilazionato, a fronte del pagamento di interessi, fino a 5 rate mensili, da gennaio a maggio, con scadenza il giorno 16 di ciascun mese.

In particolare, il comma 1 dispone che, per il solo periodo d’imposta 2023, le persone fisiche titolari di partita IVA che nel periodo d’imposta precedente dichiarano ricavi o compensi di ammontare non superiore a centosettantamila euro, effettuano il versamento della seconda rata di acconto dovuto in base alla dichiarazione dei redditi, con esclusione dei contributi previdenziali e assistenziali e dei premi assicurativi INAIL, entro il 16 gennaio del 2024 (anziché entro il 30 novembre del 2023), oppure in cinque rate mensili di pari importo, a decorrere dal mese di gennaio, aventi scadenza il giorno 16 di ciascun mese. Sulle rate successive alla prima sono dovuti gli interessi di cui all’articolo 20, comma 2, del decreto legislativo n. 241 del 1997 (4 per cento annuo ai sensi del decreto del 21/05/2009 del Ministero dell’Economia e delle Finanze).

In base alle modifiche apportate in sede referente, per i titolari di reddito agrario, che siano anche titolari di reddito d’impresa, il limite di ricavi e compensi di cui al primo periodo si intende riferito al volume d'affari.

Il volume di affari è definito dall’articolo 20 del D.P.R. n. 633 del 1972 quale l'ammontare complessivo delle cessioni di beni e delle prestazioni di servizi dallo stesso effettuate, registrate o soggette a registrazione con riferimento a un anno solare.

Il comma 2 reca la quantificazione degli oneri derivanti dal comma 1, valutati in 2.540,9 milioni di euro di minori entrate per l’anno 2023 e rinvia per la copertura finanziaria all’articolo 23.

Articolo 4-bis

(Interpretazione autentica della disciplina concernente il trattamento ai fini IVA degli integratori alimentari)

L’articolo 4-bis, introdotto in sede referente, dispone l’applicazione dell’aliquota agevolata IVA al 10 per cento agli integratori alimentari.

In particolare, l’unico comma dell’articolo in esame, introdotto in sede referente, modifica il punto 80 della tabella A, parte III, allegata al D.P.R. n. 633 del 1972 il quale prevede che siano assoggettate all’aliquota IVA agevolata del 10 per cento (in luogo di quella ordinaria del 22 per cento) le preparazioni alimentari non nominate né comprese altrove, esclusi gli sciroppi di qualsiasi natura. Per effetto dell’articolo in esame, sono ricomprese tra le preparazioni alimentari assoggettate all’aliquota del 10 per cento anche gli integratori alimentari, di cui al decreto legislativo n. 169 del 2004, in quanto preparazioni alimentari non nominate né comprese altrove, classificabili nella voce doganale 2106 della nomenclatura combinata di cui all'allegato 1 del regolamento di esecuzione (UE) 2017/1925 della Commissione del 12 ottobre 2017 che modifica l'allegato I del regolamento (CEE) n. 2658/87 del Consiglio relativo alla nomenclatura tariffaria e statistica ed alla tariffa doganale comune.

Ai sensi dell’articolo 2 del suddetto decreto legislativo n. 169 del 2004, per integratori alimentari si intendono i prodotti alimentari destinati ad integrare la comune dieta e che costituiscono una fonte concentrata di sostanze nutritive, quali le vitamine e i minerali, o di altre sostanze aventi un effetto nutritivo o fisiologico, in particolare ma non in via esclusiva aminoacidi, acidi grassi essenziali, fibre ed estratti di origine vegetale, sia monocomposti che pluricomposti, in forme predosate.

Articolo 4-ter

(Regime iva prestazioni di chirurgia estetica)

L’articolo 4-ter, inserito in sede referente, estende l’esenzione Iva per le prestazioni sanitarie anche alle prestazioni sanitarie di chirurgia estetica rese alla persona volte a diagnosticare o curare malattie o problemi di salute ovvero a tutelare, mantenere o ristabilire la salute, anche psico-fisica, solo a condizione che tali finalità terapeutiche risultino da apposita attestazione medica.

In particolare l’articolo 4-ter prevede che, a decorrere dall’entrata in vigore della norma in esame, l’esenzione Iva alle - prevista per le prestazioni sanitarie dall'articolo 10, primo comma, n. 18), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 – si estenda alle prestazioni sanitarie di chirurgia estetica rese alla persona volte a diagnosticare o curare malattie o problemi di salute ovvero a tutelare, mantenere o ristabilire la salute, anche psico-fisica, solo a condizione che tali finalità terapeutiche risultino da apposita attestazione medica.

L’articolo 10, comma primo, n. 18 del richiamato D.P.R. IVA (n. 633 del 1972) individua, tra le prestazioni esenti dall’Iva, le prestazioni sanitarie di diagnosi, cura e riabilitazione della persona rese nell'esercizio delle professioni e arti sanitarie soggette a vigilanza, ovvero individuate con decreto del Ministro della salute, di concerto con il Ministro dell'economia e delle finanze. L'esenzione si applica anche se la prestazione sanitaria costituisce una componente di una prestazione di ricovero e cura resa alla persona ricoverata da un soggetto diverso da quelli di cui al numero 19) (da enti ospedalieri o da cliniche e case di cura convenzionate, nonché da società di mutuo soccorso con personalità giuridica e da enti del Terzo settore di natura non commerciale), quando tale soggetto a sua volta acquisti la suddetta prestazione sanitaria presso un terzo e per l'acquisto trovi applicazione l'esenzione di cui al presente numero; in tal caso, l'esenzione opera per la prestazione di ricovero e cura fino a concorrenza del corrispettivo dovuto da tale soggetto al terzo.

Si ricorda al riguardo che l’articolo 132 della Direttiva IVA (2006/112/CE) prevede che gli Stati membri dispongano alcune esenzioni a favore di attività di interesse pubblico. Tra di esse il paragrafo 1, lettera b) contempla l'ospedalizzazione e le cure mediche nonché le operazioni ad esse strettamente connesse, assicurate da enti di diritto pubblico oppure, a condizioni sociali analoghe a quelle vigenti per i medesimi, da istituti ospedalieri, centri medici e diagnostici e altri istituti della stessa natura debitamente riconosciuti. La lettera c) individua altresì, tra le prestazioni esenti, quelle mediche effettuate nell’esercizio delle professioni mediche e paramediche quali sono definite dallo Stato membro interessato.

La disposizione in esame appare finalizzata a superare, con una norma espressa e di rango primario, le questioni interpretative sorte sull’effettiva applicazione dell’Iva alle prestazioni di chirurgia estetica, anche alla luce della giurisprudenza unionale, dei documenti di prassi dell’Amministrazione fiscale e delle pronunce della Corte di Cassazione.

Si veda, per una ricostruzione della materia, l’articolo della rivista dell’Agenzia delle entrate FiscoOggi.

Il precedente esecutivo, nella risposta all’interrogazione a risposta orale 3-03094 svoltasi il 10 marzo 2022 presso il Senato, aveva fatto presente che, come già più volte chiarito nei documenti di prassi e nelle risposte ad istanze di interpello, è necessario che il requisito soggettivo e quello oggettivo siano esplicitamente ed autonomamente identificabili al fine dell’applicazione dell’esenzione di cui all’articolo 10, primo comma, numero 18), del decreto IVA. Conseguentemente, sono agevolabili le sole prestazioni che, oltre ad essere eseguite nell’ambito di una prestazione medica, siano autonomamente qualificabili come "di diagnosi, cura e riabilitazione".

Successivamente la Corte di Cassazione, nell’ordinanza n. 26906 del 13 settembre 2022 ha precisato che in tema di Iva, le prestazioni mediche e paramediche di chirurgia estetica si distinguono dalle prestazioni a contenuto meramente cosmetico e sono esenti da imposta (ex articolo 10, n. 18, Dpr n. 633/1972), nei limiti in cui sono finalizzate a trattare o curare persone che, a seguito di una malattia, di un trauma o di un handicap fisico congenito, subiscono disagi psico-fisici e, dunque, sono rivolte alla tutela della salute, gravando sul contribuente (e non sull’ufficio) l’onere di provare la sussistenza dei suddetti requisiti soggettivi e oggettivi.

Il comma 2 precisa che resta fermo il trattamento Iva applicato alle prestazioni sanitarie di chirurgia estetica effettuate anteriormente all'entrata in vigore della presente disposizione, a prescindere dal verificarsi delle predette condizioni.

Articolo 4-quater

(Misure di semplificazione, di tutela del contribuente e in materia di transazione su crediti tributari e contributivi)

L’articolo 4-quater, introdotto in sede referente, abroga l’obbligo previsto, a decorrere dal periodo d’imposta 2023, per i sostituti d’imposta che prestano assistenza fiscale di trasmettere telematicamente all’Agenzia delle entrate i dati contenuti nelle schede relative alle scelte dell’otto, del cinque e del due per mille Irpef, nonché la previsione di conservare le schede medesime. La disposizione introduce, altresì, una semplificazione per i contribuenti che intendono fruire del servizio di consultazione delle fatture elettroniche emesse nei loro confronti.

La norma, infine, introduce una semplificazione nelle modalità di espressione del parere conforme da parte dell’Agenzia delle entrate nei casi di proposta di transazione su crediti tributari e contributivi.

La disposizione in esame, al comma 1, abroga il comma 2 dell’articolo 4 del decreto-legge 10 maggio 2023, n. 51, che posticipa al periodo di imposta successivo a quello in corso al 22 giugno 2022 (in sostanza, al periodo d’imposta 2023) l’efficacia delle disposizioni che impongono ai sostituti d’imposta che prestano assistenza fiscale di trasmettere telematicamente all’Agenzia delle entrate i dati contenuti nelle schede relative alle scelte dell'otto, del cinque e del due per mille dell'imposta sul reddito delle persone fisiche.

Il comma 2 modifica l’articolo 37, comma 2-bis), del decreto legislativo 9 luglio 1997, n. 241, che alla lettera c) prevede che i sostituti d'imposta che comunicano ai propri sostituiti, entro il 15 gennaio di ogni anno, di voler prestare assistenza fiscale provvedono a:

§ controllare, sulla base dei dati ed elementi direttamente desumibili dalla dichiarazione presentata dal sostituito, la regolarità formale della stessa anche in relazione alle disposizioni che stabiliscono limiti alla deducibilità degli oneri, alle detrazioni ed ai crediti di imposta;

§ consegnare al sostituito, prima della trasmissione della dichiarazione, copia della dichiarazione elaborata ed il relativo prospetto di liquidazione;

§ trasmettere in via telematica all'Agenzia delle entrate le dichiarazioni elaborate e i relativi prospetti di liquidazione, secondo le modalità stabilite con provvedimento del direttore dell'Agenzia delle entrate.

Il comma 2, lettera a), del provvedimento in esame espunge il riferimento alle modalità stabilite con provvedimento del direttore dell'Agenzia delle entrate e prevede che i sostituti d’imposta provvedono a consegnare le buste contenenti le schede relative alle scelte per la destinazione dell'otto, del cinque e del due per mille dell'imposta sul reddito delle persone fisiche, secondo le modalità stabilite con uno o più provvedimenti del direttore dell'Agenzia delle entrate.

La lettera b) abroga la lettera c-bis) del comma 2-bis dell’articolo 37 che prevede che i sostituti d’imposta provvedono a trasmettere in via telematica all'Agenzia delle entrate i dati contenuti nelle schede relative alle scelte dell'otto, del cinque e del due per mille dell'imposta sul reddito delle persone fisiche, secondo le modalità stabilite con provvedimento del direttore dell'Agenzia delle entrate, sentito il Garante per la protezione dei dati personali, entro i termini previsti.

Infine, la lettera c) sopprime alla lettera e) del comma 2-bis, la previsione che il sostituto è tenuto a conservare le schede relative alle scelte per la destinazione dell'otto, del cinque e del due per mille dell'imposta sul reddito delle persone fisiche fino al 31 dicembre del secondo anno successivo a quello di presentazione.

La relazione illustrativa indica nella necessità di una maggiore tutela della privacy l’obiettivo dell’intervento normativo.