Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa)

|

| Autore: |

Servizio Studi - Dipartimento Bilancio |

| Titolo: |

Misure urgenti in materia economica e fiscale, in favore degli enti territoriali, a tutela del lavoro e per esigenze indifferibili |

| Serie: |

Progetti di legge Numero: 193 |

| Data: |

24/10/2023 |

| Organi della Camera: |

V Bilancio |

Servizio Studi

Tel. 06 6706-2451- studi1@senato.it - @SR_Studi

Tel. 06 6706-2451- studi1@senato.it - @SR_Studi

Dossier n. 174

Servizio Studi

Dipartimento Bilancio

Tel. 06 6760-2233- st_bilancio@camera.it - @CD_bilancio

Tel. 06 6760-2233- st_bilancio@camera.it - @CD_bilancio

Progetti di legge n. 193

La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

I N D I C E

Schede di lettura. 5

Articolo 1 (Anticipo del conguaglio della perequazione dei trattamenti pensionistici relativa al 2022). 7

Articolo 2 (Recupero delle prestazioni pensionistiche indebite). 9

Articolo 3 (Anticipo rinnovo contratti pubblici). 11

Articolo 4 (Rinvio del versamento della seconda rata di acconto delle imposte dirette) 13

Articolo 5 (Termini per le procedure di riversamento del credito d'imposta per attività di ricerca e sviluppo). 14

Articolo 6 (Modifiche all’articolo 4 del decreto-legge 28 luglio 2023, n. 98, convertito, con modificazioni, dalla legge 18 settembre 2023, n. 127). 18

Articolo 7 (Misure in materia di riduzione delle accise sui prodotti energetici). 22

Articolo 8 (Proroga di termini per la restituzione del gas stoccato dal GSE ai sensi dell’articolo 5-bis del decreto-legge 7 maggio 2022, n. 50). 24

Articolo 9, commi 1-2 (Recepimento dell’accordo in materia finanziaria del 16 ottobre 2023 tra il Governo e la Regione siciliana). 27

Articolo 9, commi 3-7 (Recepimento dell’accordo con le Province autonome di Trento e di Bolzano in materia finanziaria). 32

Articolo 9, comma 8 (Destinazione del gettito derivante dalla massimizzazione di aliquote fiscali nelle regioni sottoposte a piani di rientro dal disavanzo sanitario) 37

Articolo 9, commi 9, 11 e 12 (Sistema di finanziamento degli enti del Servizio sanitario regionale ed incremento del Fondo indennizzi per vaccinazioni obbligatorie). 39

Articolo 9, comma 10 (Contributo alla regione Molise per la riduzione del disavanzo) 43

Articolo 10 (Trasporto pubblico locale). 45

Articolo 11 (Edilizia universitaria). 47

Articolo 12 (Anticipo investimenti FS). 54

Articolo 13 (Rifinanziamento della Nuova Sabatini) 56

Articolo 14 (Rifinanziamento Fondo di cui articolo 7-bis, comma 3, del decreto-legge 16 giugno 2022 n. 68 convertito con modificazioni dalla legge 5 agosto 2022 n. 108). 58

Articolo 15 (Programmi aeronautici di elevato contenuto tecnologico). 59

Articolo 16 (Contributi economici in ambito sportivo per CONI, CIP e FCI). 61

Articolo 17 (Fondo nazionale per le politiche sociali). 64

Articolo 18 (Disposizioni inerenti ai lavoratori a tempo parziale ciclico). 65

Articolo 19 (Disposizioni transitorie in materia di reddito di cittadinanza). 68

Articolo 20 (Misure per le scuole dell'infanzia paritarie). 71

Articolo 21, commi 1, 3 e 4 (Risorse per l’accoglienza dei migranti. Contributo straordinario in favori di Comuni di confine o costieri interessati da flussi migratori). 74

Articolo 21, comma 2 (Misure per la funzionalità degli uffici del Ministero dell’interno) 76

Articolo 21, comma 5 (Risorse per la rete dei centri di permanenza per i rimpatri) 79

Articolo 21, commi 6-8 (Disposizioni varie relative al Ministero dell’interno e al primo soccorso) 82

Articolo 21, commi 9-11 (Crisi ucraina: prosecuzione dell’assistenza alla popolazione ucraina; invio di militari dell'Arma dei carabinieri a tutela degli uffici all'estero maggiormente esposti) 84

Articolo 21, comma 12 (Copertura finanziaria di misure in materia di immigrazione e sicurezza) 89

Articolo 22 (Modifiche all’articolo 12 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77). 90

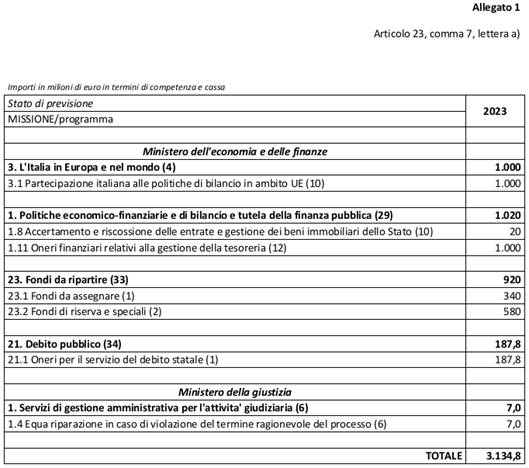

Articolo 23 (Disposizioni finanziarie). 97

Articolo 24 (Entrata in vigore). 109

Articolo 1

(Anticipo del conguaglio della perequazione dei trattamenti pensionistici relativa al 2022)

L’articolo 1 reca una norma transitoria in materia di indicizzazione ? cosiddetta perequazione automatica ? dei trattamenti pensionistici (ivi compresi quelli di natura assistenziale). Esso prevede: l'anticipo dal 1° gennaio 2024 al 1° dicembre 2023 della decorrenza del conguaglio concernente il calcolo della perequazione relativa al 2022 ? conguaglio consistente in un incremento di otto decimi di punto percentuale (aggiuntivi rispetto alla perequazione già riconosciuta a decorrere dal 1° gennaio 2023), con il ricalcolo, in via retroattiva, dei ratei di pensione decorrenti dalla medesima data del 1° gennaio 2023.

Il presente articolo, inoltre, quantifica l'onere finanziario netto per il 2023 derivante dalla suddetta norma transitoria e rinvia per la copertura dello stesso alle disposizioni di cui al successivo articolo 23.

La norma transitoria in esame è posta con la finalità esplicita di contrastare gli effetti negativi dell'inflazione.

Si ricorda che, in base alla disciplina generale, gli incrementi a titolo di perequazione automatica dei trattamenti pensionistici ? ivi compresi, i trattamenti di natura assistenziale ? si basano sulla variazione del costo della vita e decorrono dal 1° gennaio dell'anno successivo a quello di riferimento (l'istituto della perequazione in esame non concerne i trattamenti delle forme gestite dagli enti previdenziali di diritto privato, trattamenti per i quali la perequazione si applica in base alla disciplina della singola gestione); gli incrementi sono determinati secondo varie aliquote decrescenti (rispetto alla base di calcolo costituita dalla variazione del costo della vita). Più in particolare:

- la decorrenza dal 1° gennaio dell'anno successivo concerne sia l'incremento riconosciuto in base alla variazione dell'indice del costo della vita relativa all'anno precedente e provvisoriamente accertata con decreto ministeriale entro il 20 novembre di quest'ultimo anno sia l'eventuale conguaglio, relativo alla differenza tra il valore ? definitivamente accertato con il suddetto decreto ? della variazione dell'indice relativo al penultimo anno precedente e il valore provvisoriamente accertato con il precedente decreto annuo. Tale eventuale conguaglio comprende il ricalcolo, in via retroattiva, dei ratei di pensione decorrenti dal 1° gennaio dell'anno precedente;

- la perequazione è riconosciuta nella misura del 100% della variazione dell'indice del costo della vita per la fascia di importo complessivo dei trattamenti pensionistici del soggetto fino a 4 volte il trattamento minimo INPS e in misura variabile da 85 a 32 punti percentuali su successive fasce di importo del complesso dei trattamenti.

Il presente articolo 1 dispone, come accennato, l'anticipo dal 1° gennaio 2024 al 1° dicembre 2023 della decorrenza del conguaglio concernente il calcolo della perequazione relativa al 2022 ? conguaglio consistente in un incremento di otto decimi di punto percentuale (aggiuntivi rispetto alla perequazione già riconosciuta a decorrere dal 1° gennaio 2023), con il ricalcolo, in via retroattiva, dei ratei di pensione decorrenti dalla medesima data del 1° gennaio 2023 ?; non si prevede un termine specifico per l'emanazione del relativo decreto ministeriale.

Il medesimo articolo 1 quantifica in 1.472 milioni di euro, per il 2023, l'onere finanziario netto derivante dalla suddetta norma transitoria (al netto delle maggiori entrate fiscali, derivanti dall'incremento dei trattamenti pensionistici e dal conseguente incremento della base imponibile delle imposte sui redditi). Al fine della copertura dell’onere netto, l’articolo 1 rinvia alle disposizioni di cui al successivo articolo 23.

L’articolo 1 quantifica anche gli effetti fiscali negativi indotti per il 2024, derivanti dal summenzionato anticipo dal 2024 al 2023 del conguaglio e del conseguente ricalcolo retroattivo (l'anticipo del ricalcolo sui ratei pregressi comporta una minore base imponibile fiscale per il 2024); tali effetti negativi vengono compensati mediante una quota delle minori spese per il 2024 derivanti dal medesimo anticipo al 2023.

Articolo 2

(Recupero delle prestazioni pensionistiche indebite)

L’articolo 2 differisce al 31 dicembre 2024 il termine per la trasmissione della richiesta di recupero, da parte dell'INPS, delle prestazioni pensionistiche indebite, con riferimento agli indebiti che emergano dalle verifiche dei redditi concernenti il periodo d'imposta 2021, nonché agli indebiti che emergano dalle verifiche dei redditi relative al periodo d'imposta 2020, limitatamente ? per quest'ultimo periodo ? alle verifiche in base ai dati trasmessi dal titolare del trattamento pensionistico e non già disponibili per una qualsiasi amministrazione pubblica.

La previsione in esame costituisce una deroga alla norma di cui all'articolo 13, comma 2, della L. 30 dicembre 1991, n. 412. Quest'ultimo prevede che l'INPS proceda annualmente alla verifica delle situazioni reddituali dei pensionati incidenti sulla misura o sul diritto alle prestazioni pensionistiche e provveda, entro l'anno successivo, al recupero degli importi eventualmente pagati in eccedenza.

Riguardo al suddetto termine "anno successivo", si ricorda che, in base alle norme poste dall'articolo 35, commi 8 e 10-bis, del D.L. 30 dicembre 2008, n. 207, convertito, con modificazioni, dalla L. 27 febbraio 2009, n. 14, e successive modificazioni, e dall'articolo 15, comma 1, del D.L. 1° luglio 2009, n. 78, convertito, con modificazioni, dalla L. 3 agosto 2009, n. 102, ed in base all'interpretazione seguita dalla giurisprudenza e dall'INPS:

- qualora l'INPS non abbia preso in considerazione redditi di cui l'Istituto fosse già a conoscenza, anche indirettamente, cioè per il tramite dell'Amministrazione finanziaria o di un'altra amministrazione pubblica che detenga informazioni, il recupero deve avvenire entro l’anno successivo a quello di liquidazione del trattamento pensionistico indebito;

- negli altri casi, il termine è costituito dall'anno successivo a quello nel corso del quale sia stata resa la dichiarazione dei dati in oggetto da parte del pensionato.

Si ricorda altresì che, secondo il paragrafo 4 della circolare dell'INPS n. 47 del 16 marzo 2018, il termine temporale in oggetto si intende in ogni caso soddisfatto con l’avvio delle attività di recupero, coincidente, secondo le disposizioni regolamentari dell'INPS, "con le attività di postalizzazione e, dunque, con la trasmissione dei debiti al servizio preposto alla spedizione".

Il termine temporale di cui al presente articolo 2, facendo riferimento all'avvio del recupero, concerne, quindi, la suddetta fase di trasmissione.

Riguardo alle modalità di recupero degli indebiti in oggetto, cfr. anche la novella di cui al comma 1 dell'articolo 150 del D.L. 19 maggio 2020, n. 34, convertito, con modificazioni, dalla L. 17 luglio 2020, n. 77, nonché i commi 2 e 3 del medesimo articolo 150.

Articolo 3

(Anticipo rinnovo contratti pubblici)

L’articolo 3 dispone, in via eccezionale, per il personale con contratto di lavoro a tempo indeterminato dipendente dalle amministrazioni statali, un incremento, a valere sul 2024, dell’indennità di vacanza contrattuale riferita al mese di dicembre 2023.

Tale incremento – che può essere erogato anche da amministrazioni, istituzioni ed enti pubblici diversi dall'amministrazione statale, ma con oneri a carico dei propri bilanci – non rileva ai fini dell’attribuzione dell’esonero parziale dei contributi previdenziali a carico dei lavoratori dipendenti previsto dalla normativa vigente.

In dettaglio, nelle more della definizione del quadro finanziario complessivo relativo ai rinnovi contrattuali per il triennio 2022-2024, si dispone che la suddetta indennità di vacanza contrattuale sia incrementata di un importo pari a 6,7 volte il relativo valore annuale attualmente erogato, salva l’effettuazione di eventuali successivi conguagli (comma 1, primo periodo).

Si ricorda che l’indennità di vacanza contrattuale è prevista dall’art. 47-bis, c. 2, del D.Lgs. 165/2001, in base al quale, a decorrere dal mese di aprile dell'anno successivo alla scadenza del contratto collettivo nazionale di lavoro, qualora lo stesso non sia ancora stato rinnovato, è riconosciuta ai dipendenti dei rispettivi comparti di contrattazione (nella misura e con le modalità stabilite dai contratti nazionali, e comunque entro i limiti previsti dalla legge di bilancio in sede di definizione delle risorse contrattuali) una copertura economica che costituisce un'anticipazione dei benefici complessivi che saranno attribuiti all'atto del rinnovo contrattuale.

L’articolo 3 specifica che l’incremento in oggetto viene disposto a valere sul 2024, configurando dunque un anticipo che andrà poi scontato dagli aumenti a regime che vi saranno con i rinnovi contrattuali.

Come anticipato, l’incremento previsto dalla disposizione in commento non rileva ai fini dell’attribuzione dell’esonero parziale dei contributi previdenziali a carico dei lavoratori dipendenti previsto dalla normativa vigente (comma 1, ultimo periodo).

Si ricorda che la legge di bilancio 2023 (art. 1, c. 281, L. 197/2022) riconosce (come analogamente successo anche per il 2022) per i periodi di paga dal 1° gennaio al 31 dicembre 2023 un esonero sulla quota dei contributi previdenziali dovuti dai lavoratori dipendenti pubblici e privati pari al 2 per cento se la retribuzione imponibile non eccede l'importo mensile di 2.692 euro e al 3 per cento se la medesima retribuzione non eccede l'importo mensile di 1.923 euro. Successivamente tale percentuale è stata aumentata per i periodi di paga dal 1° luglio 2023 al 31 dicembre 2023 ed è stata portata dal 2 al 6 per cento, se la retribuzione imponibile non eccede l'importo mensile di 2.692 euro, e dal 3 al 7 per cento se la medesima retribuzione non eccede l'importo mensile di 1.923 euro,

Agli oneri derivanti dall’anticipo in oggetto, valutati in 2.000 milioni di euro per il 2023, si provvede ai sensi dell’articolo 23 del presente decreto legge (alla cui scheda di lettura si rimanda) (comma 2).

La Relazione Tecnica allegata al decreto legge in esame evidenzia che i suddetti oneri sono stati così quantificati sulla base delle unità di personale a tempo indeterminato rilevate dal Conto Annuale 2021 e degli importi mensili pro capite dell’emolumento in questione.

Si prevede infine la possibilità per le amministrazioni, istituzioni ed enti pubblici diversi dall'amministrazione statale - ossia, in base all’art. 48, c. 2, del D.Lgs. 165/2001, regioni ed enti dipendenti, amministrazioni del SSN, enti locali, camere di commercio, università italiane, enti pubblici non economici, enti e istituzioni di ricerca (ivi compresi gli enti e le amministrazioni di cui all’art. 70, c. 4, del medesimo D.Lgs. 165/2001) - di erogare al proprio personale dipendente a tempo indeterminato l’incremento in oggetto, con le modalità e nella misura suesposte, con oneri a carico dei propri bilanci (comma 3).

Articolo 4

(Rinvio del versamento della seconda rata di acconto delle imposte dirette)

L’articolo 4 rinvia, per il solo periodo d’imposta 2023, il versamento della seconda rata di acconto delle imposte sui redditi, con esclusione dei contributi previdenziali e assistenziali e dei premi assicurativi INAIL, da parte delle persone fisiche titolari di partita IVA che nel periodo d’imposta precedente dichiarano ricavi o compensi di ammontare non superiore a 170 mila euro. Il versamento potrà essere effettuato entro il 16 gennaio del 2024, senza interessi, ovvero potrà essere dilazionato, a fronte del pagamento di interessi, fino a 5 rate mensili, da gennaio a maggio, con scadenza il giorno 16 di ciascun mese.

In particolare, il comma 1 dispone che, per il solo periodo d’imposta 2023, le persone fisiche titolari di partita IVA che nel periodo d’imposta precedente dichiarano ricavi o compensi di ammontare non superiore a centosettantamila euro, effettuano il versamento della seconda rata di acconto dovuto in base alla dichiarazione dei redditi, con esclusione dei contributi previdenziali e assistenziali e dei premi assicurativi INAIL, entro il 16 gennaio del 2024 (anziché entro il 30 novembre del 2023), oppure in cinque rate mensili di pari importo, a decorrere dal mese di gennaio, aventi scadenza il giorno 16 di ciascun mese. Sulle rate successive alla prima sono dovuti gli interessi di cui all’articolo 20, comma 2, del decreto legislativo n. 241 del 1997 (4 per cento annuo ai sensi del decreto del 21/05/2009 del Ministero dell’Economia e delle Finanze).

Il comma 2 reca la quantificazione degli oneri derivanti dal comma 1, valutati in 2.540,9 milioni di euro di minori entrate per l’anno 2023 e rinvia per la copertura finanziaria all’articolo 23.

Articolo 5

(Termini per le procedure di riversamento del credito d'imposta per attività di ricerca e sviluppo)

L’articolo 5 proroga i termini previsti per regolarizzare, senza addebito di sanzioni ed interessi, gli indebiti utilizzi in compensazione del credito d'imposta previsto per investimenti in attività di ricerca e sviluppo.

La norma proroga, altresì, di un anno il termine di decadenza per l’emissione degli atti di recupero, ovvero di ogni altro provvedimento impositivo, relativo all’indebito utilizzo in compensazione del medesimo credito.

Si ricorda che i commi da 7 a 12 dell’articolo 5 del decreto-legge n. 146 del 2021 hanno introdotto una procedura per il riversamento spontaneo, senza applicazione di sanzioni e interessi, di crediti d'imposta per investimenti in attività di ricerca e sviluppo da parte di soggetti che li hanno indebitamente utilizzati.

La procedura è destinata ai soggetti che - a decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2014 e fino al periodo d'imposta in corso al 31 dicembre 2019 - abbiano svolto, sostenendo le relative spese, attività in tutto o in parte non qualificabili come attività di ricerca e sviluppo ammissibili nell’accezione rilevante ai fini del credito d’imposta di cui all'articolo 3 del decreto-legge 23 dicembre 2013, n. 145.

La procedura di riversamento spontaneo può essere utilizzata anche dai soggetti che:

- abbiano commesso errori nella quantificazione o nell’individuazione delle spese ammissibili, in violazione dei principi di pertinenza e congruità, nonché nella determinazione della media storica di riferimento;

- in relazione al periodo d’imposta successivo a quello in corso al 31 dicembre 2016, abbiano applicato l'ambito di applicazione della misura in maniera non conforme a quanto dettato dalla diposizione d’interpretazione autentica recata dall’articolo 1, comma 72, della legge di bilancio 2019.

L’accesso alla procedura, secondo quanto prevede la normativa vigente di cui ai commi da 7 a 12 dell’articolo 5 del decreto-legge n. 146 del 2021, è escluso nei casi di condotte fraudolente, di fattispecie simulate, di false rappresentazioni della realtà basate sull’utilizzo di documenti falsi, nonché nelle ipotesi in cui manchi la documentazione idonea a dimostrare il sostenimento delle spese ammissibili al credito d’imposta. La procedura non può essere altresì utilizzata per il riversamento dei crediti il cui indebito utilizzo in compensazione sia già stato accertato con provvedimenti impositivi divenuti definitivi, mentre nel caso di indebito utilizzo constatato con un atto non ancora divenuto definitivo, il versamento deve obbligatoriamente riguardare l’intero importo del credito, senza possibilità di applicare la rateazione. Per avvalersi della procedura è necessario inviare apposita richiesta all’Agenzia delle entrate che può essere effettuata entro il 30 novembre 2023. Il comma 9 della medesima disposizione prevedeva inoltre che il contenuto e le modalità di trasmissione del modello di comunicazione per la richiesta di applicazione della procedura fossero definiti con provvedimento del direttore dell’Agenzia delle entrate da emanare entro il 31 maggio 2022, specificando che nell'istanza devono essere indicati il periodo o i periodi d’imposta di maturazione del credito d’imposta per cui è presentata la richiesta, gli importi del credito oggetto di riversamento spontaneo e tutti gli altri dati ed elementi richiesti in relazione alle attività e alle spese ammissibili. In attuazione di tali disposizioni l'Agenzia delle entrate ha emanato i provvedimenti del 1° giugno e del 4 luglio 2022 che contengono modello, istruzioni e specifiche tecniche per la trasmissione telematica dei dati relativi al modello di domanda per l'accesso alla procedura. Il versamento dell’importo del credito indebitamente utilizzato in compensazione, indicato nella comunicazione inviata all’Agenzia delle entrate poteva essere effettuato in un'unica soluzione, entro il 16 dicembre 2023. Il versamento poteva altresì essere effettuato in tre rate di pari importo, di cui la prima da corrispondere entro il 16 dicembre 2023 e le successive entro il 16 dicembre 2024 e il 16 dicembre 2025. In caso di pagamento rateale erano dovuti, a decorrere dal 17 dicembre 2023, gli interessi calcolati al tasso legale. Il riversamento degli importi dovuti è effettuato senza avvalersi della compensazione di cui all'articolo 17 del decreto legislativo 9 luglio 1997, n. 241.

Il comma 11 stabilisce che la procedura si perfeziona con l’integrale versamento di quanto dovuto. In caso di riversamento rateale, il mancato pagamento di una delle rate entro la scadenza prevista comporta il mancato perfezionamento della procedura, l’iscrizione a ruolo dei residui importi dovuti, nonché l’applicazione di una sanzione pari al 30 per cento degli stessi e degli interessi nella misura prevista dall’articolo 20 del D.P.R. n. 602 del 1973, con decorrenza dalla data del 17 dicembre 2023. In esito al corretto perfezionamento della procedura di riversamento è esclusa la punibilità per il delitto di indebita compensazione (di cui all’articolo 10-quater del decreto legislativo n. 74 del 2000).

La disposizione, comma 1, lettera a), n.1), differisce il sopra citato termine utile per inviare l’apposita richiesta all’Agenzia delle entrate per avvalersi dell’agevolazione; il termine di adesione alla procedura di riversamento passa dal 30 novembre 2023 al 30 giugno 2024.

La disposizione (n.2)), inoltre, sostituisce il secondo periodo del comma 9 stabilendo che il contenuto e le modalità di trasmissione del modello di comunicazione per la richiesta di applicazione della procedura sono definiti con uno o più provvedimenti del direttore dell'Agenzia delle entrate: viene pertanto espunto il precedente riferimento al 31 maggio 2022.

La lettera b), conseguentemente, alla modifica introdotta alla lettera a), differisce il termine per il versamento dell’unica rata o, in caso di rateazione, delle altre tre rate, nonché il termine a decorrere dal quale sono dovuti gli interessi calcolati al tasso legale previsto al comma 10 dell’articolo 5 del decreto-legge n. 146 del 2021.

La norma proroga:

§ dal 16 dicembre 2023 al 16 dicembre 2024 il termine per il versamento dell’unica rata o, in caso di rateazione, della prima rata;

§ dal 16 dicembre 2024 al 16 dicembre 2025 il termine per il versamento della seconda rata;

§ dal 16 dicembre 2025 al 16 dicembre 2026 il termine per versamento della terza rata;

§ dal 17 dicembre 2023 al 17 dicembre 2024, in caso di pagamento rateale, il termine a decorrere dal quale sono dovuti gli interessi calcolati al tasso legale.

Conseguentemente alle proroghe introdotte, la norma (lettera c)) interviene altresì sul comma 11, prorogando al 17 dicembre 2024 il termine ivi previsto - in precedenza fissato al 17 dicembre 2023 - a decorrere dal quale vanno calcolati, in caso di mancato perfezionamento della procedura, gli interessi di cui all'articolo 20 del decreto del Presidente della Repubblica n. 602 del 1973 in materia di interessi per ritardata iscrizione a ruolo (tasso del quattro per cento annuo).

Il comma 12 dell’articolo 5 del decreto-legge n. 146 del 2021 prevede, inoltre, che la procedura di cui ai commi da 7 a 10 non può essere utilizzata per il riversamento dei crediti il cui utilizzo in compensazione sia già stato accertato con un atto di recupero crediti, ovvero con altri provvedimenti impositivi, divenuti definitivi alla data di entrata in vigore del presente decreto. Nel caso in cui l'utilizzo del credito d’imposta sia già stato constatato con un atto istruttorio, ovvero accertato con un atto di recupero crediti, ovvero con un provvedimento impositivo, non ancora divenuti definitivi alla data di entrata in vigore del presente decreto, il riversamento deve obbligatoriamente riguardare l'intero importo del credito oggetto di recupero, accertamento o constatazione, senza applicazione di sanzioni e interessi e senza possibilità di applicare la rateazione di cui al comma 10.

La lettera d) introduce un ultimo periodo al sopra richiamato comma 12 con il quale si stabilisce che, in deroga all’articolo 3, comma 3, della legge 27 luglio 2000 n. 212-Statuto dei diritti del contribuente, il termine di decadenza per l’emissione degli atti di recupero, ovvero di ogni altro provvedimento impositivo, è prorogato di un anno con riferimento ai crediti d’imposta di cui al comma 7, utilizzati negli anni 2016 e 2017. Si ricorda che il citato comma 3 prevede che i termini di prescrizione e di decadenza per gli accertamenti di imposta non possono essere prorogati.

Si ricorda che l’articolo 27, comma 16, del decreto legge n. 185 del 2008 dispone un termine di decadenza, per l’accertamento, di otto anni dall’utilizzo del credito inesistente. Sul punto, anche in merito all’orientamento dell’amministrazione finanziaria, si consiglia la lettura di un approfondimento consultabile sulla rivista on-line dell’Agenzia delle entrate.

Il comma 2 provvede alla copertura finanziaria, prevedendo che alle minori entrate derivanti dal presente articolo, pari a 33 milioni di euro per l’anno 2023, 10,7 milioni di euro per ciascuno degli anni 2024 e 2025 si provvede ai sensi dell’articolo 23, alla cui scheda di lettura si rimanda.

Articolo 6

(Modifiche all’articolo 4 del decreto-legge 28 luglio 2023, n. 98, convertito, con modificazioni, dalla legge 18 settembre 2023, n. 127)

L’articolo 6 esclude parzialmente dalla base imponibile del contributo di solidarietà – previsto dalla legge di bilancio per il 2023 a carico di talune imprese del settore energetico – la distribuzione, o comunque l’utilizzo, nel periodo di imposta 2022, di riserve accantonate in sospensione d’imposta o destinate alla copertura di vincoli fiscali. Contestualmente, istituisce, per il 2024, un contributo di solidarietà a carico delle imprese che si avvalgono della suddetta esclusione di ammontare pari al beneficio conseguente.

La disposizione in esame ridetermina la base imponibile ai fini del calcolo del contributo di solidarietà temporaneo, per il 2023, di cui ai commi da 115 a 121 della legge di bilancio 2023 (legge n. 197 del 2022).

L’articolo 1 della legge di bilancio 2023, ai commi da 115 a 119 ha istituito un contributo di solidarietà temporaneo per l’anno 2023 a carico dei soggetti:

- che esercitano in Italia, per la successiva vendita dei beni, l'attività di produzione di energia elettrica,

- che esercitano l'attività di produzione di gas metano o di estrazione di gas naturale,

- rivenditori di energia elettrica, di gas metano e di gas naturale

- che esercitano l'attività di produzione, distribuzione e commercio di prodotti petroliferi,

- che importano a titolo definitivo, per la successiva rivendita, energia elettrica, gas naturale o gas metano o prodotti petroliferi o che introducono nel territorio dello Stato detti beni provenienti da altri Stati dell'Unione europea (comma 115).

Il contributo è determinato applicando un'aliquota del 50 per cento sulla quota del reddito complessivo determinato ai fini dell'imposta sul reddito delle società, relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023, che eccede per almeno il 10 per cento la media dei redditi conseguiti nei quattro periodi di imposta antecedenti a quello in corso al 1° gennaio 2022. Se la media dei redditi pregressi è negativa, si assume un valore pari a zero. L’ammontare del contributo straordinario, in ogni caso, non può essere superiore al 25 per cento del valore del patrimonio netto alla data di chiusura dell’esercizio antecedente a quello in corso al 1° gennaio 2022 (comma 116).

Il contributo è versato entro il sesto mese successivo a quello di chiusura dell’esercizio antecedente a quello in corso al 1° gennaio 2023 (o, se approvano il bilancio oltre il termine di quattro mesi dalla chiusura dell’esercizio, entro il mese successivo a quello di approvazione del bilancio) (comma 117) e non è deducibile ai fini dell'IRES e dell'IRAP (comma 118).

In particolare, il comma 1 dell’articolo in esame prevede, ai fini della determinazione del suddetto contributo di solidarietà, l'esclusione dalla base di calcolo del reddito complessivo relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023, gli utilizzi di riserve del patrimonio netto accantonate in sospensione d'imposta o destinate a copertura di vincoli fiscali, cioè destinate alla copertura delle eccedenze dedotte ai sensi dell’articolo 109, comma 4, lettera b) del TUIR (D.P.R. n. 917 del 1986) nel testo previgente alle modifiche apportate dall’articolo 1, comma 33, lettera q) della legge finanziaria 2008 (legge n. 244 del 2007). Tale esclusione si applica nel limite del 30 per cento del complesso delle medesime riserve risultanti al termine dell’esercizio antecedente a quello in corso al 1° gennaio 2022.

La lettera q) del comma 33 dell’articolo 1 della legge n. 244 del 2008 ha modificato la disciplina contenuta nell’articolo 109 del TUIR recante “Norme generali sui componenti del reddito d’impresa”, intervenendo sui commi 4, 5 e 6. In particolare la lettera q), numero 1), ha abrogato parzialmente l’articolo 109, comma 4, lettera b) del TUIR riducendo i margini di ricorso alle deduzioni c.d. extracontabili le quali erano state introdotte in conformità al principio del c.d. disinquinamento del bilancio.

Ai sensi del comma 4 dell’articolo 109, la deducibilità delle spese e degli altri componenti negativi è ammessa solo se risultano imputati nel conto economico. In deroga a tale principio, nel testo precedente l’intervento normativo in commento erano deducibili anche in assenza di imputazione al conto economico, anche quelli relativi ad alcune voci di costo (ammortamenti dei beni materiali e immateriali, altre rettifiche di valore, accantonamenti, spese relative a studi e ricerche di sviluppo, differenze tra i canoni leasing e la somma degli ammortamenti dei beni acquisiti in locazione finanziaria e degli interessi passivi che ne derivano), se in un apposito prospetto della dichiarazione dei redditi (quadro EC) risultavano evidenziati l’importo complessivo, il valore civile e quello fiscali dei beni nonché i fondi di ammortamento. In caso di distribuzione, le riserve di patrimonio netto e gli utili d'esercizio, anche se conseguiti successivamente al periodo d'imposta cui si riferisce la deduzione, concorrono a formare il reddito se e nella misura in cui l'ammontare delle restanti riserve di patrimonio netto e dei restanti utili portati a nuovo risulti inferiore all'eccedenza degli ammortamenti, delle rettifiche di valore e degli accantonamenti dedotti rispetto a quelli imputati a conto economico, al netto del fondo imposte differite correlato agli importi dedotti. La parte delle riserve e degli utili di esercizio distribuiti che concorre a formare il reddito ai sensi del precedente periodo è aumentata delle imposte differite ad essa corrispondenti. L'ammontare dell'eccedenza è ridotto degli ammortamenti, delle plusvalenze o minusvalenze, delle rettifiche di valore relativi agli stessi beni e degli accantonamenti, nonché delle riserve di patrimonio netto e degli utili d'esercizio distribuiti, che hanno concorso alla formazione del reddito. Le spese e gli oneri specificamente afferenti i ricavi e gli altri proventi, che pur non risultando imputati al conto economico concorrono a formare il reddito, sono ammessi in deduzione se e nella misura in cui risultano da elementi certi e precisi.

Inoltre, si stabilisce che gli ammortamenti, gli accantonamenti e le altre rettifiche di valore, imputati al conto economico a partire dall’esercizio dal quale, in conseguenza della modifica recata dalla sopra illustrata lettera q), numero 1) del comma 33, decorre l’eliminazione delle deduzioni extracontabili, possano essere disconosciuti dall’Amministrazione finanziaria, qualora non risultino coerenti con i comportamenti contabili sistematicamente adottati nei precedenti esercizi, fatta salva la possibilità per l’impresa di dimostrare la giustificazione economica di detti componenti in base a corretti principi contabili. La relazione illustrativa sottolinea come tale ultima disposizione sia finalizzata “a ostacolare comportamenti elusivi e in contrasto con la regola della continuità dei criteri contabili adottati (…). Essa, peraltro, assume anche portata di tutela della consistenza e veridicità del bilancio civilistico, essendo chiaramente volta a scoraggiare comportamenti anomali forieri di nuovi inquinamenti del risultato economico”.

Inoltre, il comma 2 prevede che, nel caso di esclusione degli utilizzi di riserve del patrimonio netto dal reddito complessivo relativo al periodo di imposta antecedente a quello in corso al 1° gennaio 2023, siano parimenti esclusi dal calcolo della media dei redditi complessivi conseguiti nei quattro periodi di imposta antecedenti a quello in corso al 1 ° gennaio 2022 gli utilizzi di riserve del patrimonio netto che hanno concorso al reddito nei suddetti quattro periodi di imposta.

Come rilevato nella relazione illustrativa, i commi 1 e 2 mirano, quindi, a ripristinare il contenuto dell’articolo 5 del D.L. n. 34/2023, che già prevedeva una rideterminazione, nei termini sopra commentati, della base imponibile su cui si applica il contributo di solidarietà temporaneo. Detta disposizione, tuttavia, era stata successivamente abrogata dall’articolo 22, comma 1 del D.L. n. 61/2023.

Erroneamente, la relazione illustrativa riporta come norma abrogatrice la legge di conversione del medesimo D.L. n. 34/2023 (ossia la legge n. 56/2023), anziché il comma 1 dell’articolo 21 (rubricato “Disposizioni finanziarie”) del D.L. n. 61/2023, recante interventi urgenti per fronteggiare l'emergenza provocata dagli eventi alluvionali verificatisi a partire dal 1° maggio 2023 nonché disposizioni urgenti per la ricostruzione nei territori colpiti dai medesimi eventi.

Il comma 3 prevede l’abrogazione della disposizione (articolo 4, comma 1 del D.L. n. 98/2023) che ha stabilito al 30 novembre il termine ultimo per il versamento della quota del contributo di solidarietà dovuta in ragione dell’abrogazione dell’articolo 5 del D.L. n. 34/2023.

Si trattava, infatti, di disciplinare i casi in cui le imprese avessero versato il contributo di solidarietà avvalendosi delle modalità di calcolo della base imponibile previste dall’articolo 5 del D.L. n. 34/2023, prima che quest’ultima norma fosse abrogata con D.L. n. 61/2023; si ricorda, infatti, che quest’ultimo è entrato in vigore il 2 giugno 2023. L’articolo 4, comma 1, del D.L. n. 98/2023 stabiliva, quindi, un nuovo termine per consentire alle imprese di regolarizzare la propria posizione fiscale, versando la quota parte del contributo di solidarietà corrispondente alla differenza tra l'importo del contributo determinato ai sensi della legge n. 197 del 2022 e l'importo del contributo che sarebbe stato determinato in applicazione dell'articolo 5 del decreto-legge 30 marzo 2023, n. 34, successivamente abrogato. Tali importi, tuttavia, non sono più dovuti in quanto la norma in commento conferma la possibilità di escludere parzialmente la distribuzione, o comunque l’utilizzo nel periodo di imposta 2022, di riserve accantonate in sospensione d’imposta o destinate alla copertura di vincoli fiscali dal reddito sulla base del quale calcolare il contributo di solidarietà.

Il comma 4 precisa che non si fa luogo, in ogni caso, a restituzione delle somme già versate, che, quindi, rimangono acquisite al bilancio dello Stato.

Il comma 5, infine, istituisce per il solo anno 2024 un contributo di solidarietà, a carico dei soggetti che si avvalgono delle disposizioni di cui ai commi 1 e 2, di ammontare pari al beneficio che si ottiene per effetto dell’applicazione delle medesime disposizioni, da versarsi in due rate di pari importo entro il 30 maggio e il 30 ottobre 2024.

In concreto, dunque, la quota del contributo di solidarietà per il 2023 non versata in applicazione dell’articolo 5 del D.L. n. 34/2023 sarà comunque dovuta a titolo di contributo di solidarietà temporaneo per l’anno 2024.

La relazione tecnica allegata al testo del decreto-legge segnala che, alla luce del monitoraggio effettuato in sede di elaborazione delle Nota di aggiornamento al Def, le entrate derivanti dal versamento del predetto contributo straordinario si sono rivelate di importo superiore alle previsioni effettuate ex ante. Pertanto, le disposizioni di cui ai commi 1 e 2 sono ritenute non suscettibili di determinare effetti negativi su saldi di finanzia pubblica.

Si ricorda, in proposito, che la legge di bilancio aveva previsto entrate derivanti dal versamento del contributo di solidarietà pari a 2.546,8 milioni di euro, mentre il D.L. n. 34/2023 stimava che la rideterminazione della base imponibile avrebbe di fatto ridotto tale importo di 404 milioni di euro. Coerentemente, il D.L. n. 61/2023 prevedeva, con l’abrogazione dell’articolo 5 del D.L. n. 34/2023, il recupero delle medesime entrate. In considerazione delle più aggiornate stime relative alle entrate derivanti dal versamento del contributo straordinario, il prospetto riepilogativo allegato al decreto-legge in esame stima in 450 milioni di euro le entrate derivanti dal versamento del contributo di solidarietà temporaneo per il 2024, determinato in misura pari alla quota non versata in virtù dell’esclusione dal computo delle somme indicate ai commi 1 e 2 dell’articolo 6 in esame (coincidenti con quelle precedentemente indicate all’articolo 5 del D.L. n. 34/2023, poi abrogato).

Articolo 7

(Misure in materia di riduzione delle accise sui prodotti energetici)

L’articolo 7 interviene sul meccanismo di rideterminazione delle aliquote d’accisa sui carburanti mediante decreto ministeriale in corrispondenza di un maggior gettito IVA, meccanismo disciplinato dalla legge n. 244 del 2007 (legge finanziaria 2008). La norma in esame modifica i presupposti di emanazione del decreto ministeriale di riduzione delle accise, allo scopo di condizionarlo all’aumento del greggio, sulla media del mese precedente (in luogo del “precedente bimestre”, come previsto dal testo finora vigente) rispetto al valore di riferimento indicato nel DEF o nella NADEF e tenuto conto dell’eventuale diminuzione del prezzo, nella media del bimestre precedente (in luogo del “quadrimestre”, come previsto dal testo finora vigente), sempre rispetto a quanto indicato nei predetti documenti di finanza pubblica.

La norma in esame novella, a tal fine, l’articolo 1, comma 291, della citata legge n. 244 del 2007.

In sintesi, i commi 290 e 291 dell’art. 1 della legge n. 144 dispongono circa l’emanazione del decreto di riduzione delle accise sui carburanti, in ragione dell’aumento del gettito IVA derivante dall’aumento del prezzo del greggio, adottato dal Ministro dell’economia e delle finanze di concerto con il Ministro dell’ambiente e della sicurezza energetica.

In particolare il comma 290 demanda al citato decreto ministeriale la rideterminazione delle aliquote di accisa sui prodotti energetici usati come carburanti ovvero come combustibili per riscaldamento per usi civili, stabilite dal testo unico accise – TUA (decreto legislativo 26 ottobre 1995, n. 504) al fine di compensare le maggiori entrate IVA derivanti dalle variazioni del prezzo internazionale in euro del petrolio greggio.

Il comma 291 prevede che il decreto possa essere adottato se il prezzo internazionale del petrolio greggio aumenta, sulla media del mese precedente (bimestre nel testo previgente), rispetto al valore di riferimento indicato – come precisato in sede referente – nell’ultimo Documento di economia e finanza o nella relativa Nota di aggiornamento presentati alle Camere. Il decreto deve tener conto dell’eventuale diminuzione, nella media del bimestre (quadrimestre nel testo previgente) precedente all’adozione del decreto, del prezzo rispetto a quello indicato nei predetti Documenti di finanza pubblica.

Tale disciplina è stata peraltro oggetto di modifiche da parte dell’articolo 2 del decreto-legge 14 gennaio 2023, n. 5, come convertito dalla legge n. 23 del 2023. Per tali modifiche si veda la scheda sull’art. 2 nel relativo dossier di documentazione dei Servizi studi di Camera e Senato. Tale dossier contiene anche un prospetto con le principali misure di riduzione delle aliquote intraprese nel corso dell’anno 2022.

La circolare n. 1/2023 dell’Agenzia delle accise, dogane e monopoli ha ricordato il venir meno delle misure temporanee di riduzione delle accise e il rispristino delle relative aliquote a decorrere dal 1° gennaio 2023.

Si segnala che nella risposta all’interrogazione 5-01211 (Fenu), sull’adozione di misure volte a ridurre il prezzo del carburante al distributore, presso la VI commissione della Camera dei deputati (seduta del 1° agosto 2023) il MIMIT ha precisato, con riferimento al prezzo dei prodotti benzina e gasolio, “che al 31 luglio 2023 il prezzo medio rilevato per il tramite dei dati forniti dall'Osservatorio prezzi e tariffe corrisponde ad euro 1,91 euro/lt. per benzina self e ad 1,76 euro/lt. per gasolio self, valori che sostanzialmente rispecchiano l'andamento delle quotazioni internazionali dei prodotti raffinati”.

Si segnala, inoltre, che nella NADEF 2023 il Governo ha richiamato i provvedimenti adottati contro il caro energia, affermando di voler attuare un intervento mirato contro il rincaro dei carburanti, “anziché riproporre un taglio delle accise, come nel 2022, che rappresenta una misura generalizzata, regressiva da un punto di vista distributivo e che tende a provocare distorsioni sia in termini di prezzi relativi dei combustibili fossili, sia in termini di disincentivi verso comportamenti ambientalmente virtuosi” (cfr NADEF 2023, p. 68). Si segnala, infine, che la medesima NADEF riporta, per il 2023, il prezzo del petrolio (dollari al barile, futures, brant) pari 81,6 (82,3 nel DEF 2023).

Articolo 8

(Proroga di termini per la restituzione del gas stoccato dal GSE ai sensi dell’articolo 5-bis del decreto-legge 7 maggio 2022, n. 50)

L’articolo 8 interviene nell’ambito del quadro normativo che ha previsto lo svolgimento del servizio di riempimento di ultima istanza degli stoccaggi stabilito dall’5-bis del decreto-legge 7 maggio 2022, n. 50, ai sensi del quale il Gestore dei servizi energetici S.p.a. (di seguito GSE) ha provveduto all’acquisto e allo stoccaggio di volumi di gas naturale.

A tale riguardo giova ricordare come il citato articolo 5-bis del decreto-legge n. 50 del 2022 stabiliva che, al fine di contribuire alla sicurezza degli approvvigionamenti, il GSE, anche tramite accordi con società partecipate direttamente o indirettamente dallo Stato e attraverso lo stretto coordinamento con la maggiore impresa di trasporto di gas naturale, provvedesse ad erogare un servizio di riempimento di ultima istanza tramite l’acquisto di gas naturale, ai fini del suo stoccaggio e della sua successiva vendita entro il 31 dicembre 2022, nel limite di un controvalore pari a 4.000 milioni di euro.

In base ai compiti sopra illustrati, affidati al GSE, la società ha provveduto all’acquisto e allo stoccaggio di volumi di gas naturale pari a 1.637 mln Smc per un controvalore di 3.995 mln € (a fronte del limite di controvalore pari a 4.000 mln € previsto dalla medesima norma) e un costo medio unitario di acquisto pari a 223,5 €/MWh.

Successivamente, con atto di indirizzo del Ministero dell’Ambiente e della sicurezza energetica del 18 novembre 2022, sono state definite le modalità di vendita del gas acquistato nell’ambito del servizio di riempimento di ultima istanza, prevedendo che il GSE renda disponibile i quantitativi di gas naturale stoccato attraverso prodotti a termine con consegna del gas in stoccaggio, per una quota non inferiore al 60%. Per quanto riguarda la vendita a termine il GSE ha pubblicato, in data 22 novembre 2022, un Regolamento di procedura concorrenziale per la vendita a termine del gas stoccato per una quantità pari al 75% del totale, rivolto ad operatori titolari di contratto di trasporto e aventi clienti finali ubicati nel territorio nazionale.

La procedura competitiva, in base ai dati presenti nella relazione illustrativa al provvedimento d’urgenza in esame, ha previsto l’aggiudicazione di 5.679 GWh, corrispondente al 32% del totale del gas stoccato nella disponibilità del GSE. Le quantità cedute hanno registrato un prezzo medio di vendita, nei primi mesi dell’anno in corso, pari a 66 €/MWh determinando una perdita economica, indicata nei documenti di accompagnamento del provvedimento d’urgenza, rispetto al costo di approvvigionamento sostenuto dal GSE per le medesime quantità, pari a circa 900 milioni di euro.

Rimane ancora nella disponibilità del GSE una quantità di gas in stoccaggio pari 12.199 GWh.

Sempre secondo i dati presenti nella relazione illustrativa e nella relazione tecnica di accompagnamento del provvedimento ipotizzando uno scenario di vendita del 100% del gas in giacenza ed utilizzando una proiezione di prezzo forward ottobre 2023 (circa 40 €/MWh) al quale è stato applicato un liquidity factor del 95% ne deriva una potenziale perdita pari a euro 2.251 milioni che, sommati alla perdita già realizzata al 31 marzo del 2023 di euro 893 milioni, restituiscono una previsione di fabbisogno finanziario per la restituzione del prestito al MEF pari a circa 3 miliardi di euro.

Alla luce di quanto sopra evidenziato, pertanto, l’articolo in commento prevede di posticipare il termine ultimo della vendita al fine di introdurre la massima flessibilità a beneficio del Sistema Paese nel gestire il gas stoccato dal GSE nel nuovo anno termico.

Un orizzonte temporale più ampio per la vendita permetterebbe infatti di valorizzare a pieno il servizio di ultima istanza del gas stoccato conseguendo i seguenti vantaggi per il sistema, quali:

Ø assicurare che il gas di ultima istanza sia meglio valorizzato ed impiegato in coerenza con la complessiva disponibilità di gas sul mercato nel corso della stagione invernale 2023/24;

Ø contribuire a ridurre la tensione sui mercati legata agli approvvigionamenti di gas;

Ø contribuire al mantenimento dei livelli di gas stoccato in coerenza con gli obiettivi strategici nazionali di riempimento fino al 2024;

Ø concorrere alla stabilizzazione degli approvvigionamenti di gas di importazione che consentano di sopperire alle previste riduzioni di gas russo.

La proposta pertanto mira a valorizzare al meglio la vendita del gas stoccato da parte del GSE, potendo disporre di un periodo che vada oltre l’anno termico di stoccaggio (fino al 15 settembre 2024) per vendere il gas in uno scenario di prezzi del mercato gas tendenzialmente rialzisti.

Le stime disponibili più recenti, infatti, prevedono ad oggi dei prezzi forward del gas con un incremento del valore del primo trimestre del 2024 fino a circa 50 €/MWh.

A tal fine la proposta normativa stabilisce l’estensione dei termini fino al 30 settembre dell’anno 2024 per la restituzione del prestito finanziario, fissata ad oggi al 20 novembre 2023.

Da ultimo, per disaccoppiare la vendita fisica del gas dalla restituzione del prestito, è previsto, che Cassa per i servizi energetici e ambientali (CSEA) provveda ad approvvigionare il GSE delle risorse economiche per la restituzione del prestito secondo modalità definite dall’Autorità di regolazione per energia reti e ambiente (ARERA).

Articolo 9, commi 1-2

(Recepimento dell’accordo in materia finanziaria del 16 ottobre 2023 tra il Governo e la Regione siciliana)

I commi 1 e 2 dell’articolo 9, danno attuazione all’accordo tra il Governo e la Regione siciliana in materia finanziaria sottoscritto in data 16 ottobre 2023.

Il comma 1 attribuisce alla regione 300 milioni di euro per il 2023 a titolo di contributo statale all’aumento della quota di partecipazione alla spesa sanitaria di spettanza regionale.

Il comma 2 modifica la disciplina dettata dalla legge di bilancio 2023 che consente alla Regione siciliana la dilazione del ripiano del disavanzo accertato nel 2018, allo scopo di ridurne i tempi da 10 ad 8 anni, inserire nella norma il richiamo ai principi dettati dagli articoli 81 e 97 della Costituzione e aggiornare gli impegni posti a carico della regione, anch’essi stabiliti nell’ultimo accordo sottoscritto con il Governo.

I commi 1 e 2 dell’articolo 9 recepiscono l’accordo in materia di finanza pubblica tra il Governo e la Regione siciliana sottoscritto il 16 ottobre 2023.

Si rammenta che l’accordo bilaterale in materia di finanza pubblica tra lo Stato e ciascuna regione a statuto speciale è lo strumento principale con il quale sono definite le misure e le modalità del concorso di ciascuna regione agli obiettivi di finanza pubblica, l’attribuzione di nuove funzioni, la variazione delle aliquote di compartecipazioni ai tributi erariali, nonché le eventuali misure a sostegno di specifiche criticità.

L'ordinamento finanziario delle regioni a statuto speciale e delle province autonome di Trento e di Bolzano è disciplinato dai rispettivi statuti e dalle norme di attuazione degli stessi, vale a dire norme di rango costituzionale non modificabili con legge ordinaria. Tuttavia, gli statuti stessi (ad eccezione di quello per la Regione siciliana) contengono disposizioni specifiche, secondo le quali le modifiche allo statuto concernenti la finanza di ciascuna regione possono essere apportate con legge ordinaria (su proposta del Governo, della Regione e di ciascun parlamentare), in 'accordo' con la regione interessata.

Per la Regione siciliana, quindi, la legge ordinaria, previo accordo con il Governo, può intervenire nell’ordinamento finanziario della regione, mentre non è possibile modificare lo statuto o le norme di attuazione, per le quali occorre seguire la procedura prevista dallo statuto stesso per le leggi costituzionali (art. 41-ter, R.D.Lgt. n. 455 del 1946).

Il comma 1 concerne la partecipazione regionale alla spesa sanitaria. La norma attribuisce alla regione la somma di 300 milioni di euro per il 2023 come concorso all’onere derivante dall’innalzamento della quota di compartecipazione regionale alla spesa sanitaria al 49,11 per cento, previsto dalla legge finanziaria 2007 (legge n. 296 del 2006, articolo 1, comma 830).

La norma dà seguito a quanto stabilito dalla legge di bilancio 2023 (legge n. 197 del 2022, art. 1, comma 162) in attuazione dell’accordo con il Governo firmato in data 16 dicembre 2022. La norma citata infatti, tenuto conto della sentenza della Corte costituzionale n. 62 del 2020, riconosce alla Regione siciliana l’importo di 200 milioni di euro per l’anno 2022 a titolo di definizione della controversia sull’aumento della compartecipazione della regione alla spesa sanitaria, prevista dalla legge finanziaria 2007 (commi 830-830, legge n. 296 del 2006).

L’accordo del dicembre 2022 sanciva, inoltre, l’impegno dello Stato, a decorrere dal 2023, ad individuare una soluzione che possa concorrere progressivamente all’onere derivante dall’aumento della quota di partecipazione regionale alla spesa sanitaria dal 42,50 al 49,11 per cento.

La Regione siciliana è l’unica autonomia speciale per la quale lo Stato provvede ancora al finanziamento di oltre la metà della spesa sanitaria regionale erogando annualmente i trasferimenti dal Fondo sanitario nazionale.

Le altre regioni a statuto speciale e le due province autonome di Trento e di Bolzano provvedono con proprie risorse al finanziamento della spesa sanitaria nel proprio territorio senza alcun onere per Stato e non partecipano, quindi, della ripartizione del Fondo sanitario nazionale. Le funzioni in materia sanitaria, come le altre funzioni di competenza della regione, sono finanziate con le entrate ordinarie stabilite dallo statuto speciale e dalle relative norme di attuazione.

Per le regioni Sardegna e Sicilia, in considerazione della loro situazione di svantaggio, è stato invece attribuito un contributo al finanziamento della spesa sanitaria. Con la legge di bilancio per il 2007 è stato avviato per entrambe le regioni il processo per la progressiva assunzione da parte regionale dell’intero finanziamento della spesa sanitaria. Per la Sardegna l’attribuzione dell’intero onere del finanziamento della sanità regionale è in vigore dal 2010, a seguito della revisione (e del conseguente aumento) delle entrate regionali.

Per la Regione siciliana le norme della legge n. 296 del 2006, hanno stabilito:

- l’aumento progressivo dell’ammontare della spesa sanitaria corrente che è posta a carico del bilancio della Regione siciliana dal 42,5% del 2007 al 49,11% dell’anno 2009 (comma 830);

- la necessità della modifica delle norme di attuazione dello statuto speciale in materia sanitaria, affinché sia applicabile l’aumento della quota regionale; l’applicabilità del comma 830 è sospesa fino al 30 aprile 2007, se per quella data, nessuna intesa preliminare all’adozione delle norme di attuazione sarà raggiunta, il concorso regionale è determinato nella misura del 44,09 (comma 831);

- un ulteriore aumento della quota di spesa sanitaria posta direttamente a carico del bilancio della Regione siciliana, compensandone però l’onere con una quota di compartecipazione (rectius: ‘retrocessione’) al gettito delle accise riscosse sui prodotti petroliferi immessi al consumo nel territorio regionale, nella misura di una percentuale compresa tra il 20 e il 50 per cento del gettito (comma 832).

Le norme sopra illustrate, tuttavia, sono state interpretate diversamente dalle due parti generando una controversia, nella quale è intervenuta, da ultimo, la Corte costituzionale con la sentenza n. 62 del 2020, in cui è stata chiamata a decidere sul ricorso dello Stato avverso le norme regionali che prevedono l’iscrizione nel bilancio regionale delle entrate derivanti dalla ‘retrocessione’ delle accise di cui al comma 832 della legge n. 296 del 2006.

La Corte ripercorre il contenzioso che vede opposti Stato e Regione nella definizione della misura del concorso al finanziamento della spesa sanitaria regionale ed evidenzia come non siano state attuate le citate norme della legge di bilancio del 2007: né quelle riguardanti il progressivo aumento della quota regionale di partecipazione alla spesa sanitaria, né quelle che dovevano disciplinare la retrocessione alla regione di una quota delle accise sui prodotti petroliferi per garantire alla regione entrate aggiuntive che potessero compensare il maggiore onere. La Corte ha quindi censurato le norme regionali impugnate (art. 31, commi 4 e 5, legge reg. n. 8 del 2018), per quanto qui interessa, in quanto non idonee a garantire la copertura dei LEA in ambito regionale, sottolineando la necessità della leale collaborazione tra Stato e Regione per garantire il finanziamento della sanità regionale.

Con l’accordo del 16 dicembre 2022 le parti hanno convenuto, pertanto, di definire la controversia nei seguenti termini:

? per gli anni dal 2007 al 2021 non è dovuta alla regione alcuna compensazione finanziaria

? per l’anno 2022 è attribuito alla regione “in via forfetaria e a titolo definitivo” l’importo di 200 milioni di euro;

? a decorrere dal 2023 lo Stato si impegna ad individuare una soluzione che possa concorrere progressivamente all’onere derivante dall’aumento della quota di partecipazione regionale alla spesa sanitaria dal 42,50 al 49,11 per cento.

La norma in esame, a titolo di concorso alla copertura dell’onere derivante dall’aumento della quota di finanziamento della spesa sanitaria regionale dal 42,50 al 49,11, interviene per il solo 2023 e attribuisce alla Regione siciliana la somma di 300 milioni di euro.

Per la copertura del corrispondente onere, l’ultimo periodo della norma in esame rinvia all’articolo 23 del decreto-legge in esame.

Il comma 2 modifica la disciplina dettata dalla legge di bilancio 2023 in merito alle modalità di ripiano del disavanzo da parte della regione.

Le norme della legge di bilancio 2023 (legge n. 197 del 2022, commi da 841 a 845) disciplinano le modalità di ripiano del disavanzo accertato nel 2018 al fine di consentirne la rateizzazione in 10 anni, dal 2023, a fronte dell’attuazione da parte regionale degli impegni assunti per la riduzione a regime della spesa corrente con l’accordo del 14 gennaio 2021.

Nello specifico il comma 841 autorizza la Regione siciliana a ripianare in quote costanti, in dieci anni a decorrere dall’esercizio 2023, il disavanzo 2018 e le relative quote di disavanzo non recuperate alla data del 31 dicembre 2022; nelle more dell’approvazione del rendiconto relativo all’esercizio 2022, il comma 842 stabilisce che le quote del disavanzo da ripianare sono determinate con riferimento al disavanzo di amministrazione accertato in sede di rendiconto 2018; a seguito del definitivo accertamento del disavanzo di amministrazione relativo all’esercizio 2022 e con l’approvazione del rendiconto 2022, la Regione siciliana provvederà a rideterminare le quote costanti del disavanzo relativo all’esercizio 2018 da recuperare annualmente entro l’esercizio 2032.

Il comma 843 ribadisce l’obbligo da parte della Regione di attuare il programma di riduzione a regime della spesa corrente assunto con l’accordo sottoscritto con lo Stato il 14 gennaio 2021. Il comma 845 specifica che il risparmio si deve realizzare attraverso provvedimenti amministrativi o normativi che determinano riduzioni strutturali degli impegni correnti che, a decorrere dall’anno 2023, devono essere recepiti nel bilancio di previsione mediante corrispondenti riduzioni pluriennali di stanziamenti di bilancio e delle autorizzazioni di spesa. In caso di mancata attuazione degli obiettivi di riduzione strutturale della spesa previsti nel citato accordo del 14 gennaio 2021 o anche in caso di mancata trasmissione della certificazione degli impegni assunti (anch’essa prevista nell’accordo), per la Regione siciliana non potrà possibile realizzare il ripiano pluriennale del disavanzo con le modalità sopra illustrate (comma 844).

Le modifiche apportate dal comma 2 in esame alla disciplina sopra illustrata:

- riducono da 10 ad 8 gli anni gli anni entro cui ripianare il debito;

- inseriscono il richiamo ai principi dettati dagli articoli 81 e 97 della Costituzione in materia di sana gestione contabile, equilibrio dei bilanci e responsabilità nell'esercizio del mandato elettivo;

- modificano gli impegni posti a carico della regione, facendo riferimento a quanto stabilito nell’ultimo accordo sottoscritto con il Governo il 16 ottobre 2023 (anziché all’accordo del 2021) e, conseguentemente, riscrivono la disciplina sanzionatoria in caso di non ottemperanza degli impegni assunti.

Nello specifico il comma 841, riscritto lettera a) del comma 2, autorizza la Regione siciliana a ripianare in quote costanti, in otto anni a decorrere dall’esercizio 2023, il disavanzo 2018 e le relative quote di disavanzo non recuperate alla data del 31 dicembre 2022. È inserito, inoltre, un richiamo espresso ai principi dell’equilibrio e della sana gestione finanziaria del bilancio, della responsabilità nell'esercizio del mandato elettivo e della responsabilità intergenerazionale dettati dagli articoli 81 e 97 della Costituzione. Per le modalità con cui procedere al ripiano, compresi gli impegni che la Regione siciliana deve rispettare, la norma rinvia a quanto stabilito con l’accordo del 16 ottobre 2023.

Le quote del disavanzo da ripianare sono determinate, ai sensi del comma 842 (in questa parte non modificato) con riferimento al disavanzo di amministrazione accertato in sede di rendiconto 2018; successivamente la Regione siciliana, a seguito del definitivo accertamento del disavanzo di amministrazione relativo all’esercizio 2022 e con l’approvazione del rendiconto 2022, provvederà a rideterminare le quote costanti del disavanzo relativo all’esercizio 2018 da recuperare annualmente. La modifica apportata dalla lettera b) del comma 2 in esame riguarda l’esercizio entro cui deve concludersi il recupero che, in coerenza con la riduzione da 10 a 8 anni, deve avvenire entro l’esercizio 2030 (anziché entro il 2032).

Il comma 843, riscritto dalla lettera c) del comma 2 in esame, ribadisce che gli impegni assunti dalla Regione sono quelli stabiliti nell’accordo del 16 ottobre 2023 e stabilisce, in caso di non ottemperanza degli stessi, il venir meno della disciplina agevolata che consente la dilazione del ripiano del debito e l’applicazione del regime ordinario disciplinato dall’art. 42 del decreto legislativo n. 118 del 2011 (ordinamento contabile delle regioni) a decorrere dall’esercizio in cui è accertato il mancato rispetto degli impegni assunti.

Secondo il citato art. 42, commi 12-13, il disavanzo di amministrazione accertato a seguito dell’approvazione del rendiconto, è applicato al primo esercizio del bilancio di previsione dell'esercizio in corso di gestione; può anche essere ripianato negli esercizi considerati nel bilancio di previsione (in ogni caso non oltre la durata della legislatura regionale) ma contestualmente all'adozione di una delibera consiliare avente ad oggetto il piano di rientro dal disavanzo, sottoposto al parere del collegio dei revisori, nel quale siano individuati i provvedimenti necessari a ripristinare il pareggio.

Conseguentemente, la lettera d) sopprime i commi 844 e 845, che contenevano il riferimento agli impegni assunti con l’accordo del 2021 e la relativa disciplina sanzionatoria.

Articolo 9, commi 3-7

(Recepimento dell’accordo con le Province autonome di Trento e di Bolzano in materia finanziaria)

I commi da 3 a 6 dell’articolo 9, recepiscono l’accordo tra lo Stato, la Regione Trentino-Alto Adige e le Province autonome di Trento e di Bolzano, sottoscritto in data 25 settembre 2023, in materia di determinazione di entrate erariali spettanti alle due province e concorso alla finanza pubblica (commi 3 e 4), nonché in materia di regolazioni finanziarie (commi 5 e 6).

I commi 3 e 4 intervengono nell’ordinamento finanziario delle Province autonome disciplinato dallo statuto: a decorrere dal 2023, da una parte le Province rinunciano al gettito relativo alle accise sui prodotti petroliferi utilizzati come combustibili per riscaldamento (lettere a) e b) che modificano l’art. 75 dello statuto) e dall’altra parte viene ridotto di 25 milioni di euro il concorso annuo alla finanza pubblica dovuto dal sistema territoriale regionale integrato (lettere c) e d) che modificano l’art. 79 dello statuto)

Il comma 5 attribuisce a ciascuna Provincia autonoma l’importo di 40 milioni di euro per l’anno 2023 come ristoro parziale delle minori entrate attribuite per gli anni dal 2010 al 2022 a titolo di compartecipazione al gettito delle accise sui prodotti petroliferi utilizzati come combustibili per riscaldamento.

Il comma 6 attribuisce alla Provincia autonoma di Bolzano nel 2024 un importo di euro 24.061.000 a titolo di compensazione del minor rimborso degli oneri derivanti dalla Convenzione con la RAI del 31 dicembre 2012.

Il comma 7 quantifica gli oneri derivanti dall’attuazione dell’accordo e rinvia per la copertura all’articolo 23 del decreto legge in esame.

L’accordo tra lo Stato, la Regione Trentino-Alto Adige e le Province autonome di Trento e di Bolzano, sottoscritto in data 25 settembre 2023, aggiorna il quadro dei rapporti finanziari tra lo Stato e i tre enti, intervenendo in materia di determinazione di entrate erariali spettanti alle due province, concorso alla finanza pubblica e regolazioni finanziarie.

Il comma 3 dell’articolo 9 interviene nell’ordinamento finanziario delle Province autonome disciplinato dagli articoli 75 e 79 dello statuto di autonomia (DPR n. 670 del 1972). Da una parte, le Province di Trento e Bolzano rinunciano all’entrata costituita dalla compartecipazione al gettito relativo alle accise sui prodotti energetici ad uso riscaldamento; dall’altra parte, viene ridotto il contributo alla finanza pubblica del sistema integrato regionale dovuto annualmente.

Il comma 4 specifica che le norme recate al comma 3 modificano l’ordinamento finanziario dei tre enti, secondo le procedure concordate previste dall’articolo 104 dello statuto (d.P.R. n. 670 del 1972).

Si ricorda che è lo statuto che prevede esplicitamente la possibilità di modificare le norme statutarie concernenti la finanza di ciascuna autonomia speciale, previo accordo con la regione interessata. Stabilisce in tal senso il citato articolo 104 dello statuto, secondo cui le norme statutarie in materia di finanziaria possono essere modificate con legge ordinaria dello Stato su concorde richiesta del Governo e, per quanto di rispettiva competenza, della regione o delle due province.

Nello specifico le lettere a) e b) del comma 3 modificano l’articolo 75 dello Statuto al fine di escludere, a decorrere dall’anno 2023, dalle entrate oggetto di compartecipazione il gettito relativo alle accise sui prodotti petroliferi di cui al comma 1, lettera f), utilizzati come combustibili per riscaldamento.

L’articolo 75, comma 1, dello statuto elenca le quote di compartecipazione ai tributi erariali spettanti alle Province autonome; secondo quanto stabilito dalla lettera f) spettano alle Province «i nove decimi del gettito dell'accisa sulla benzina, sugli oli da gas per autotrazione e sui gas petroliferi liquefatti per autotrazione erogati dagli impianti di distribuzione situati nei territori delle due province, nonché i nove decimi delle accise sugli altri prodotti energetici ivi consumati». La lettera a) del comma 3 in esame sopprime appunto l’inciso in grassetto.

Alle Province spettano inoltre, ai sensi della lettera g) del medesimo art. 75, i nove decimi di tutte le altre entrate erariali, dirette e indirette, percette nei rispettivi territori.

La lettera b) del comma 3 aggiunge il comma 1-bis che specifica che tra le altre entrate tributarie erariali di cui alla lettera g) non è compresa l’accisa sui prodotti petroliferi di cui al comma 1, lettera f) utilizzati come combustibili per riscaldamento.

Le entrate tributarie spettanti ai tre enti sono state riviste a seguito dell’accordo con il Governo dell’ottobre 2014. Con la legge di stabilità 2015, che ha dato attuazione all’accordo, è stata rimodulata l'aliquota di compartecipazione al gettito dell'IVA tra la Regione e le Province, è stata attribuita alle Province la facoltà di disciplinare interventi di credito d'imposta e sono state quantificate le quote delle accise sugli 'altri prodotti energetici'. Da ultimo, a seguito dell’accordo del novembre 2021, la compartecipazione spettante alle due province è estesa alle entrate derivanti dal gioco con vincita in denaro di natura extra tributaria, purché costituiscano utile erariale (artt. 69-75 dello statuto, DPR n. 670 del 1972).

In sintesi, alla Regione Trentino-Alto Adige spetta l’intero gettito delle imposte ipotecarie, i 9 decimi delle imposte sulle successioni e donazioni e dei proventi del lotto e un decimo dell'IVA generale. Alle Province autonome di Trento e di Bolzano spettano gli 8 decimi dell’IVA generale e i 9 decimi di tutte le altre imposte erariali (compresa l’IVA all’importazione), ad eccezione delle imposte devolute alla Regione Trentino Alto Adige. Con la modifica apportata dalla legge di bilancio 2022 a seguito dell’accordo del novembre 2021, tra ‘tutte le altre entrate’ sono ora comprese anche quelle derivanti dalla raccolta di tutti i giochi con vincita in denaro, sia di natura tributaria, sia di natura non tributaria, in quanto costituite, da utile erariale. La legge di bilancio 2018 (come modificata dalla legge di bilancio 2020) ha infine riscritto la disciplina delle concessioni delle grandi derivazioni di acqua a scopo idroelettrico (art. 13 dello statuto); in particolare la norma statutaria attribuisce alle province autonome la potestà legislativa in merito alle modalità e alle procedure di assegnazione delle concessioni e stabilisce il trasferimento in proprietà alle province stesse delle opere in stato di regolare funzionamento.

Le lettere c) e d) del comma 3 modificano le norme sul concorso alla finanza pubblica del sistema territoriale regionale integrato, stabilite dall’articolo 79 dello statuto (commi 4-bis e 4-ter) al fine di ridurre, a decorrere dal 2023, di 25 milioni di euro (da 713,71 a 688,71 milioni di euro) il contributo annuo dovuto dal sistema territoriale regionale integrato.

L’articolo 79 dello statuto, già riscritto a seguito dell’accordo del 2009, è stato successivamente integrato in recepimento degli accordi con il Governo del 15 ottobre 2014 e del 18 novembre 2021. La norma definisce il sistema territoriale regionale integrato (costituito oltre che dai tre enti, da tutti gli altri enti dipendenti da questi: aziende sanitarie, università, camere di commercio), elenca le misure per la realizzazione degli obiettivi di finanza pubblica, di perequazione e solidarietà; attribuisce alle province l’attuazione del coordinamento della finanza pubblica provinciale nei confronti degli enti locali e dei propri enti e organismi pubblici e privati; stabilisce che agli enti del sistema territoriale regionale integrato non sono applicabili altri obblighi, oneri, o concorsi comunque denominati, diversi da quelli previsti dalle norme statutarie.

Il comma 4-bis, come modificato dalla legge di bilancio 2022 a seguito dell’accordo del 18 novembre 2021, determina il contributo alla finanza pubblica, riferito al sistema territoriale regionale integrato, in termini di saldo netto da finanziare, in complessivi 905,315 milioni di euro, per ciascuno degli anni dal 2018 al 2021; sono fatte salve le riduzioni i ristori per gli anni 2020 e 2021 correlati alla perdita di gettito connessa all’emergenza sanitaria da COVID-19.

Per ciascuno degli anni a decorrere dal 2022, il suddetto contributo è pari a 713,71 milioni di euro. La norma stabilisce inoltre che di questo contributo, una quota di 15,091 milioni di euro è imputata alla regione e la restante quota è ripartita tra le due province autonome sulla base dell'incidenza del prodotto interno lordo del territorio di ciascuna provincia sul prodotto interno lordo regionale. Regione e Province autonome possono, inoltre, concordare l'attribuzione alla Regione di una quota maggiore del contributo.

Il comma 4-ter, anch’esso modificato dalla legge di bilancio 2022, stabilisce che il contributo illustrato sopra - pari a complessivi 713,71 milioni - a decorrere dall'anno 2028 è rideterminato annualmente applicando al predetto importo la variazione percentuale degli oneri del debito delle PA; invariata la modalità di ripartizione del contributo tra i tre enti.

La lettera c) modifica il comma 4-bis, nella parte che riguarda il contributo dovuto a decorrere dal 2022, nel senso che per l’anno 2022 il contributo alla finanza pubblica riferito al sistema territoriale regionale integrato è pari a 713,71 milioni di euro, mentre a decorrere dal 2023 il contributo è pari a 688,71 milioni di euro. Rimane non modificata la quota di 15,091 milioni di euro imputata alla regione così come la modalità di ripartizione della rimanente parte del contributo richiesto tra le due province autonome sulla base dell'incidenza del prodotto interno lordo del territorio di ciascuna provincia sul prodotto interno lordo regionale.

La lettera d) modifica conseguentemente il comma 4-ter, che disciplina la rideterminazione del contributo a decorrere dal 2028, sostituendo alla cifra di 713,71 milioni di euro, la cifra rideterminata del contributo pari a 688,71 milioni di euro.

Il comma 5 attribuisce a ciascuna Provincia autonoma l’importo di 40 milioni di euro per l’anno 2023 come ristoro parziale delle minori entrate attribuite per gli anni dal 2010 al 2022 a titolo di compartecipazione al gettito delle accise sui prodotti petroliferi, utilizzati come combustibili per riscaldamento, al netto degli eventuali residui trasferimenti statali per leggi di settore (attribuiti ai sensi dell’articolo 2, comma 109, della legge n. 191 del 2009).

La norma recepisce i contenuti dei punti 1 e 2 dell’accordo del 25 settembre 2023, con il quale le parti hanno, tra l’altro, definito le spettanze di ciascuna provincia autonoma in relazione alle minori entrate per gli anni dal 2010 al 2022 derivanti dalla compartecipazione al gettito dell’accisa sui prodotti petroliferi utilizzati come combustibili per riscaldamento.

La revisione dell’ordinamento finanziario delle due province operato con l’accordo del 30 novembre 2009, recepito con la legge finanziaria 2010 (legge n. 191 del 2009, art. 2 commi 106-116), ha stabilito l’attribuzione alle Province autonome dei nove decimi del gettito delle accise sui prodotti energetici ad uso riscaldamento utilizzati nel rispettivo territorio e, in ragione delle maggiori entrate, un aumento del concorso alla finanza pubblica dovuto dalle Province stesse. Tuttavia la previsione di maggiori entrate non è stata del tutto soddisfatta alla luce degli incassi effettivi e per tale ragione le parti sono giunte alla definizione sopra illustrata.

Nello specifico, per le minori entrate relative agli anni dal 2010 al 2020, lo Stato riconosce alla Provincia autonoma di Bolzano l’importo di 267,74 milioni di euro e alla Provincia autonoma di Trento l’importo di 468,14 milioni di euro. A parziale copertura dei suddetti importi sono attribuiti, nell’esercizio 2023, 40 milioni di euro a ciascuna Provincia autonoma. Lo Stato si impegna, inoltre, a reperire la copertura finanziaria per l’erogazione, entro il 2027, dei restanti importi spettanti a ciascuna Provincia.

Il comma 6, in attuazione del punto 6 dell’Accordo del 25 settembre 2023, prevede un trasferimento a favore della Provincia autonoma di Bolzano nel 2024 di un importo di euro 24.061.000 a titolo di compensazione del minor rimborso degli oneri derivanti dalla Convenzione con la RAI del 31 dicembre 2012, riconosciuto dallo Stato per gli anni 2013-2015 ai sensi dell’articolo 45, commi 3-bis e 3-ter, del decreto legislativo 31 luglio 2005, n. 177.

Il decreto legislativo n. 177 del 2005 – Testo unico dei servizi di media audiovisivi e radiofonici – disciplina all’articolo 45, lo svolgimento del servizio pubblico radiofonico, televisivo e multimediale sulla base di contratti di servizio da stipulare tra il concessionario del servizio pubblico e lo Stato, ciascuna regione e provincia autonoma.

In particolare, il comma 3-bis concerne la convenzione stipulata tra la società concessionaria e la Provincia autonoma di Bolzano, con la quale devono essere individuati i diritti e gli obblighi relativi, in particolare i tempi e gli orari delle trasmissioni radiofoniche e televisive. La norma prevede che, al fine di garantire trasparenza e responsabilità nell'utilizzo del finanziamento pubblico provinciale, i costi di esercizio per il servizio in lingua tedesca e ladina siano iscritti in apposito centro di costo del bilancio della società concessionaria e gli oneri relativi siano assunti dalla provincia autonoma di Bolzano, nell’ambito delle risorse individuate ai sensi dell’art. 79 comma 1, lett. c) dello statuto (poi rimborsate dallo Stato) nel limite massimo di euro 10.313.000 annui. Il comma 3-ter aumenta il suddetto importo di 5 milioni di euro annui per il 2015 e di 9.687.000 euro annui a decorrere dall'anno 2016.

Il comma 7 dell’articolo 9 in esame, infine, quantifica gli oneri derivanti dall’attuazione dell’accordo con le Province autonome, pari a 105 milioni di euro per il 2023, 49,061 milioni di euro nel 2024 e 25 milioni di euro annui a decorrere dall’anno 2025. Per la corrispondente copertura, la norma rinvia all’articolo 23 del decreto-legge in esame (vedi la scheda di lettura infra).

Articolo 9, comma 8

(Destinazione del gettito derivante dalla massimizzazione di aliquote fiscali nelle regioni sottoposte a piani di rientro dal disavanzo sanitario)

L’articolo 9, comma 8, consente alle regioni sottoposte a piani di rientro dal disavanzo sanitario, in presenza di alcune condizioni finanziarie, di destinare il gettito derivante dalla massimizzazione delle maggiorazioni delle aliquote dell'imposta regionale sulle attività produttive e dell’addizionale regionale all’IRPEF, ove scattate automaticamente, alla copertura del disavanzo di amministrazione diverso da quello sanitario.

La norma si applica alle Regioni interessate dalle disposizioni di cui all’articolo 2, comma 80, secondo e terzo periodo, della legge n. 191 del 2009 (legge finanziaria 2010). Tali disposizioni, espressamente richiamate dalla norma in esame, consentono, in presenza delle condizioni ivi specificate, alle regioni sottoposte a piani di rientro dal disavanzo sanitario, di evitare, a decorrere dal 2013, le "massimizzazioni" delle aliquote dell’IRAP e dell’addizionale regionale all’IRPEF ovvero di destinare il relativo introito a determinate finalità extrasanitarie. Queste ultime devono riguardare lo svolgimento di servizi pubblici essenziali e l'attuazione delle norme di cui al decreto-legge 8 aprile 2013, n. 35 (convertito dalla legge n. 64 del 2013), con riferimento alle norme di tale provvedimento relative al pagamento dei debiti scaduti della pubblica amministrazione. Come accennato, la norma in esame prevede che tale introito possa essere destinato alla copertura del disavanzo di amministrazione diverso da quello sanitario.