Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa)

|

| Autore: |

Servizio Studi - Dipartimento Bilancio |

| Titolo: |

Disposizioni urgenti in materia di proroga di termini normativi e versamenti fiscali |

| Riferimenti: |

AC N.1551/XIX |

| Serie: |

Progetti di legge Numero: 179/2 |

| Data: |

16/11/2023 |

| Organi della Camera: |

V Bilancio, VI Finanze |

16 novembre 2023

Disposizioni urgenti in materia di proroga di termini normativi e versamenti fiscali

D.L. n. 132/2023 - A.C. 1551

Parte I – Schede di lettura

Parte I – Schede di lettura

Servizio Studi

Tel. 06 6706-2451 - * studi1@senato.it –  @SR_Studi

@SR_Studi

Dossier n. 160/2

Servizio Studi

Dipartimento Bilancio

Tel. 06 6760-2233 - * st_bilancio@camera.it –  @CD_bilancio

@CD_bilancio

Dipartimento Finanze

Tel. 066760-9496 - * st_finanze@camera.it – @CD_finanze

Progetti di legge n. 179/2

Parte II – Profili di carattere finanziario

Servizio Bilancio dello Stato - Verifica delle quantificazioni n. 132

Tel. 06 6760-2174 – 06 6760-9455 * bs_segreteria@camera.it

Servizio Commissioni – Segreteria V Commissione

Tel. 06 6760-3545 – 06 6760-3685 * com_bilancio@camera.it

La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

D23132b.docx

I N D I C E

Schede di lettura. 5

Articolo 1 (Differimento di termini in materia di agevolazioni per l'acquisto della casa di abitazione). 7

Articolo 1-bis (Ulteriori misure di proroga in materia

di politiche abitative). 11

Articolo 2 (Cripto-attività). 14

Articolo 3, commi 1 e 2 (Rimessione in termini concernente il versamento di tributi e contributi) 17

Articolo 3, comma 2-bis (Fondazione Enea Tech e Biomedical). 18

Articolo 3, comma 2-ter (Disposizioni concernenti la società di gestione del risparmio Invimit SGR). 21

Articolo 3, comma 2-quater (Sospensione termini versamenti

e adempimenti). 24

Articolo 3-bis (Termini del ravvedimento speciale). 25

Articolo 4 (Proroga di termini per l'assegnazione agevolata di beni ai soci e per il versamento della relativa imposta sostitutiva). 26

Articolo 5 (Differimento del termine per la comunicazione della variazione del codice IBAN tramite il portale del Fondo indennizzi risparmiatori) 28

Articolo 5-bis (Proroghe in materia di disciplina del Fondo per il ristoro dei danni subìti dalle vittime di crimini di guerra e contro l’umanità dalle forze del Terzo Reich). 29

Articolo 6, comma 1 (Obblighi informativi per i contribuenti che applicano il regime forfetario) 31

Articolo 6, comma 1-bis (CONSOB). 33

Articolo 6, comma 1-ter (Applicazione del parametro di virtuosità delle regioni) 35

Articolo 6-bis (Proroga del termine per la relazione sugli obiettivi di servizio 2022 degli enti locali). 40

Articolo 6-ter, comma 1 (Proroga decorrenza dell'obbligo di utilizzare il Prospetto delle aliquote IMU). 42

Articolo 6-ter, commi 2-4 (Proroga in materia di spending review degli enti locali) 43

Articolo 6-quater (Proroga investimenti) 49

Articolo 6-quinquies (Destinazione risorse di enti territoriali derivanti da operazioni di rinegoziazione di mutui e dal riacquisto dei titoli obbligazionari emessi). 51

Articolo 7, commi 1-3 (Misure urgenti in materia di anticipo dei termini per l'utilizzo del contributo straordinario, sotto forma di credito d'imposta, in favore delle imprese per l'acquisto di energia elettrica e gas naturale). 53

Articolo 7, comma 3-bis (Recupero dei rifiuti nei cementifici). 56

Articolo 7-bis (Proroga in materia di adempimenti certificativi in materia di bioliquidi sostenibili). 57

Articolo 7-ter (Disposizioni per garantire la sicurezza del sistema elettrico nazionale) 62

Articolo 7-quater (Disposizioni in materia di continuità territoriale). 63

Articolo 8 (Proroga di un termine in materia di lavoro agile dei lavoratori fragili) 64

Articolo 8-bis (Proroga in materia di contratti di arruolamento dei membri dell’equipaggio o del personale dei servizi ausiliari di bordo). 66

Articolo 9, comma 1 (Proroga Commissioni consultive dell’Agenzia Italiana del Farmaco - AIFA). 68

Articolo 9, comma 1-bis (Proroga termini in materia di salvamento acquatico). 71

Articolo 9, comma 1-ter (Differimento del termine per il versamento del pay-back sui dispositivi medici, in relazione al ripiano del superamento del tetto di spesa relativo agli anni da 2015 a 2018). 72

Articolo 9, commi 1-quater-1-octies (Modifiche alla normativa sul Sistema sanitario della Regione Calabria). 74

Articolo 9-bis (Proroga di termini in materia di trasporto pubblico locale). 82

Articolo 10, commi 1 e 2 (Proroga di termini in materia di abilitazione scientifica nazionale. Disposizioni urgenti per consentire il tempestivo pagamento dei contratti di supplenza breve e saltuaria del personale scolastico). 83

Articolo 10, comma 2-bis (Valutazione dei rischi relativi agli edifici scolastici). 90

Articolo 10, comma 2-ter (Proroga del termine per l’indizione del concorso per l’insegnamento della religione cattolica). 91

Articolo 10, comma 2-quater (Proroga del termine di immissione in ruolo dei collaboratori scolastici). 94

Articolo 10, comma 2-quinquies (Proroga del termine per il conferimento d'incarichi temporanei nelle scuole dell'infanzia paritarie). 96

Articolo 10-bis (Proroga termini in materia di trasporti eccezionali). 98

Articolo 10-ter (Proroga dei termini per l'accesso al Fondo per l'indennizzo delle vittime di reati intenzionali violenti). 99

Articolo 10-quater (Norma transitoria sul versamento della contribuzione previdenziale relativa alle collaborazioni coordinate e continuative nel settore sportivo dilettantistico). 103

Articolo 11 (Proroga del termine per l’indizione delle elezioni per il rinnovo dei membri togati del Consiglio della magistratura militare). 104

Articolo 11-bis (Rappresentatività sindacale e rilevazione del dato associativo). 106

Articolo 12 (Proroga del termine in materia di rappresentatività delle Associazioni professionali a carattere sindacale tra militari). 107

Articolo 13 (Prosecuzione delle attività emergenziali connesse alla crisi ucraina). 110

Articolo 13-bis (Proroghe in materia di sicurezza informatica nella Pubblica Amministrazione) 115

Articolo 14, commi 1, 2 e 2-bis (Modifiche al regolamento di organizzazione del Ministero del lavoro e delle politiche sociali, al regolamento di organizzazione degli uffici di diretta collaborazione del Ministro medesimo e al regolamento di organizzazione dell’Avvocatura dello Stato). 117

Articolo 14, commi 2-ter e 2-quater (Incarichi uffici di diretta collaborazione del MEF) 120

Articolo 14-bis (Proroga dei termini di temporaneo ripristino del funzionamento delle sezioni distaccate insulari di Ischia, Lipari e Portoferraio). 122

Articolo 15 (Proroga termini in materia di amministrazione straordinaria di grandi imprese in stato di insolvenza). 124

Articolo 15-bis (Misure a tutela dell'interesse nazionale nel settore degli idrocarburi) 133

Articolo 15-ter (Proroga di termini per la rateizzazione in materia di debiti relativi alle quote-latte). 134

Articolo 15-quater (Modifiche al Codice dei contratti pubblici). 138

Articolo 15-quinquies (Proroga del termine per l'operatività del Tecnopolo Mediterraneo per lo sviluppo sostenibile). 139

Articolo 15-sexies (Proroga di termini per la realizzazione del nuovo complesso ospedaliero della città di Siracusa). 141

Articolo 16 (Disposizioni finanziarie). 145

Articolo 16-bis (Disposizioni per aree terremotate). 146

Articolo 17 (Entrata in vigore). 147

Articolo 1

(Differimento di termini in materia di agevolazioni per l'acquisto della casa di abitazione)

L’articolo 1 interviene sulla disciplina del Fondo di garanzia per l’acquisto della prima casa, prorogando al 31 dicembre 2023 (in luogo del 30 giugno 2023) l’estensione della garanzia massima dell'80%, a valere sul Fondo medesimo, sulla quota capitale dei mutui destinati alle categorie prioritarie, aventi specifici requisiti di reddito ed età.

La disposizione propone novelle all’articolo 64, commi 3, del decreto-legge n. 73 del 2021. In particolare proroga dal 31 dicembre 2023 il regime speciale introdotto dal richiamato articolo 64, ai sensi del quale la misura massima della garanzia rilasciata dal Fondo di garanzia per la prima casa è stata elevata, per le categorie prioritarie, dal 50 fino all’80 per cento della quota capitale, qualora in possesso di un indicatore della situazione economica equivalente (ISEE) non superiore a 40 mila euro annui e per mutui di importo superiore all’80 per cento del prezzo dell’immobile, compreso di oneri accessori (Loan to Value (LTV)).

Tale articolo 64, al comma 3, primo periodo, stabilisce che, per i soggetti che rientrano nelle categorie aventi i requisiti che danno diritto all’accesso prioritario alle agevolazioni e con ISEE non superiore a 40 mila euro, la misura massima della garanzia concedibile dal Fondo di garanzia per la prima casa è elevata all’80% (dal 50%) della quota capitale, tempo per tempo in essere sui finanziamenti concessi. Le categorie prioritarie sono le giovani coppie, i nuclei familiari monogenitoriali con figli minori, i conduttori di alloggi IACP e i giovani di età inferiore ai 36 anni, in possesso di ISEE non superiore a 40.000 euro annui, richiedenti un mutuo superiore all’80% dell’immobile, ivi compresi gli oneri accessori.

Inoltre, il comma 3 dell’art. 64 del decreto-legge n. 73 del 2021 (a seguito delle modifiche introdotte l’articolo 35-bis del decreto-legge n. 144 del 2022) stabilisce, al secondo periodo, che la possibilità di elevare la garanzia fino all’80% in favore delle categorie prioritarie, fermi i requisiti richiesti, operi anche quando il tasso effettivo globale-TEG sia superiore al tasso effettivo globale medio-TEGM, nel rispetto di determinate condizioni. In particolare, viene stabilito che il TEG può superare il TEGM nella misura massima pari al differenziale tra la media del tasso Interest Rate Swap a 10 anni calcolata nel mese precedente al mese di erogazione e la medesima media calcolata nel trimestre sulla base del quale è stato calcolato il TEGM in vigore.

La norma si applica in caso di differenziale positivo. Qualora, invece, tale differenziale risulti negativo, i soggetti finanziatori sono tenuti ad applicare le condizioni di maggior favore in relazione al TEGM in vigore.

La norma in commento proroga dal 30 settembre 2023 al 31 dicembre 2023, anche la presente disciplina.

Il termine temporale per avvalersi della agevolazione in oggetto, originariamente previsto per il 30 giugno 2022, è stato prorogato più volte: al 31 marzo 2023 dall’articolo 1, comma 74, lett. b), della legge n. 197 del 2022 (legge di bilancio per il 2023), quindi al 30 giugno 2023 dall’art. 3, comma 10-bis, del decreto legge 29 dicembre 2022, n. 198 e, infine, al 30 settembre 2023 dall’articolo 4-sexies, comma 1, del decreto-legge n. 51 del 2023.

Secondo la relazione illustrativa la proroga dell’agevolazione trova il suo fondamento nella necessità di continuare a tutelare le categorie più fragili e supportarle nell’acquisto di un bene primario anche alla luce del contesto macroeconomico caratterizzato da forti spinte inflazionistiche, anche alla luce delle decisioni di politica monetaria adottate dalla Banca centrale europea.

Si rammenta che la disciplina attuativa del Fondo recata dal decreto ministeriale 31 luglio 2014 stabilisce (art. 3, comma 5) che per i mutui ai quali è assegnata priorità il tasso effettivo globale (TEG) non può essere superiore al tasso effettivo globale medio (TEGM).

Il citato articolo 35-bis del decreto-legge n. 144 del 2022 ha previsto che la garanzia all’80% può essere concessa, in favore delle categorie prioritarie, a determinate condizioni (v. infra), anche quando il TEG risulti superiore al TEGM.

Il Tasso Effettivo Globale Medio (TEGM) risulta dalla rilevazione effettuata ogni tre mesi dalla Banca d'Italia per conto del MEF ed è pubblicato trimestralmente dal Ministero stesso ai sensi della legge n. 108 del 1996 (recante “Disposizioni in materia di usura”). Il TEGM si riferisce agli interessi annuali praticati dalle banche e dagli intermediari finanziari per operazioni della stessa natura. Sulla base del TEGM è calcolato il limite oltre il quale gli interessi sono ritenuti usurari.

Il TEG è invece il tasso effettivo globale praticato dall’intermediario in una specifica operazione (ad esempio in un contratto di mutuo) ed espresso su base annua.

Per approfondimenti, si veda la pagina sul sito della Banca d’Italia Tassi effettivi globali medi (TEGM). Riguardo ai metodi di calcolo del TEGM e del TEG, si veda la pagina internet Istruzioni per la rilevazione dei tassi effettivi globali medi e disposizioni correlate sul medesimo sito della Banca d’Italia.

L’interest rate swap (IRS) è un contratto attraverso il quale due parti si scambiano, in date stabilite e per un periodo prefissato, flussi costituiti da pagamenti di interessi, applicando a uno stesso capitale nozionale (ossia capitale sul quale vengono fatti i calcoli del contratto) due diversi tassi d'interesse (cfr. sito Borsa italiana). Nella loro forma più semplice (plain vanilla), gli IRS danno luogo a uno scambio di flussi di interessi in cui una controparte paga un tasso fisso e l’altra un tasso variabile su un valore nozionale sottostante, che invece non viene scambiato.

La disciplina in parola - secondo quanto rappresentato dalle relazioni di accompagnamento al medesimo decreto-legge n. 144 del 2022 – è stata introdotta a seguito del nuovo scenario determinato dall’innalzamento dei tassi di interesse nel corso del 2022. Poiché il valore soglia per i tassi dei mutui agevolati, rappresentato dal TEGM, viene determinato, nel trimestre di riferimento, sulla base dei tassi applicati nei due trimestri precedenti, risulta che il tetto massimo del tasso praticabile sui mutui agevolati sia, a causa di tale criterio retrospettivo, non in linea con il mercato. Tale differenza, determinata dal “ritardo” con il quale è calcolato il TEGM rispetto all'aumento dei tassi registrato alla fine di ottobre 2022, potrebbe indurre la diminuzione dell’offerta dei mutui agevolati, privilegiando talvolta l’offerta di contratti a tasso variabile, con maggiore esposizione nel lungo periodo delle categorie destinatarie delle agevolazioni, in caso di ulteriori rialzi dei tassi di mercato.

L'articolo 1, comma 48, lettera c) della legge di stabilità per il 2014 (legge 27 dicembre 2013, n. 147) ha istituito presso il Ministero dell'Economia e delle Finanze il Fondo di garanzia per la prima casa ("Fondo prima casa"), nell'ambito di un riordino generale del sistema delle garanzie per l'accesso al credito delle famiglie e delle imprese e in sostituzione del Fondo per l'accesso al credito per l'acquisto della prima casa. Il Fondo prevede la concessione di garanzie a prima richiesta su mutui, dell'importo massimo di 250 mila euro, per l'acquisto - ovvero per l'acquisto anche con interventi di ristrutturazione purché con accrescimento dell'efficienza energetica - di unità immobiliari site sul territorio nazionale da adibire ad abitazione principale del mutuatario.

Con decreto ministeriale 31 luglio 2014, pubblicato nella G.U. n. 226 del 29 settembre 2014 sono state emanate le norme di attuazione della disciplina ed è stata individuata Consap quale soggetto gestore del Fondo.

Al Fondo sono state attribuite risorse pari complessivamente a 600 milioni di euro nel triennio 2014-2016 (200 milioni annui), nonché le attività e le passività del precedente Fondo per l'accesso al credito per l'acquisto della prima casa da parte delle giovani coppie o dei nuclei familiari monogenitoriali con figli minori (istituito dall’articolo 13, comma 3-bis, del decreto-legge n. 112 del 2008), che ha continuato ad operare fino all'emanazione dei decreti attuativi necessari a rendere operativo il nuovo Fondo di garanzia.

Il Fondo concede garanzie, a prima richiesta, su mutui ipotecari o su portafogli di mutui ipotecari, nella misura massima del 50 per cento della quota capitale, tempo per tempo in essere sui finanziamenti, connessi all'acquisto e ad interventi di ristrutturazione e accrescimento dell'efficienza energetica di unità immobiliari, site sul territorio nazionale, da adibire ad abitazione principale del mutuatario, con le priorità sopra ricordate. Gli interventi del Fondo di garanzia per la prima casa sono assistiti dalla garanzia dello Stato, quale garanzia di ultima istanza.

Con il Protocollo d’intesa tra il Ministero dell’economia e delle finanze e l’ABI, siglato l’8 settembre 2014, sono state disciplinate le modalità di adesione all’iniziativa da parte delle banche e degli intermediari finanziari.

Si ricorda che l'art. 1, comma 658, della legge di bilancio per il 2019 (l. n. 145/2018), dispone che il Fondo possa essere alimentato, oltre che mediante il versamento di contributi da parte delle regioni e di altri enti e organismi pubblici, con l’intervento della Cassa depositi e prestiti, anche a valere su risorse di soggetti terzi e al fine di incrementare la misura massima della garanzia del Fondo. Si prevede inoltre che le norme di rango secondario di attuazione del Fondo stabiliscano le condizioni alle quali è subordinato il mantenimento dell’efficacia della garanzia del Fondo, in caso di cessione del mutuo.

Lo stanziamento del Fondo è allocato sul capitolo 7077 dello stato di previsione del MEF.

Per lo stato del Fondo e le modalità di finanziamento, si veda anche la relativa pagina sul sito del MEF.

Articolo 1-bis

(Ulteriori misure di proroga in materia di politiche abitative)

L’articolo 1-bis, introdotto al Senato, proroga, fino al 31 dicembre 2024, la durata dei contratti di locazione o di assegnazione in godimento degli immobili residenziali realizzati, in regime di edilizia agevolata, con il programma straordinario di edilizia residenziale per i dipendenti delle amministrazioni dello Stato impegnati nella lotta alla criminalità organizzata.

Si prevede, inoltre, fino al 31 dicembre 2024 l’obbligo di notifica della proposta di alienazione all'assegnatario, a cui è attribuito il diritto di prelazione. Sono inoltre rinnovati fino al 31 dicembre 2024 i contratti scaduti, al fine di consentire l’esercizio del diritto di prelazione in base a determinate condizioni.

Il comma 1 dell’articolo 1-bis, introdotto al Senato, proroga fino al 31 dicembre 2024 la durata dei contratti di locazione o di assegnazione in godimento degli immobili residenziali, realizzati in regime di edilizia agevolata dal programma straordinario istituito dall'articolo 18 del D.L. 152/1991, ai medesimi termini e condizioni.

Tale proroga è riservata ai contratti di locazione o di assegnazione in corso alla data di entrata in vigore della legge di conversione del presente decreto-legge e in scadenza entro il 31 dicembre 2024.

L’articolo 18 del D.L. 152/1991 prevede un programma straordinario di edilizia residenziale per i dipendenti delle amministrazioni dello Stato, che ha l'obiettivo di costruire alloggi da concedere in locazione o in godimento ai dipendenti delle amministrazioni, quando è strettamente necessario alla lotta alla criminalità organizzata. Gli interventi realizzati da imprese e/o loro consorzi, il cui stanziamento complessivo è di 950 miliardi di vecchie lire (euro 490,63 milioni di euro) sono finalizzati, in prevalenza, all’attuazione di interventi di nuova costruzione di edilizia residenziale e alla realizzazione di edifici commerciali e terziari ed alle relative opere di urbanizzazione.

Il comma 2 prevede l’obbligo, fino al 31 dicembre 2024, a carico del proprietario che intende trasferire a titolo oneroso le suddette unità immobiliari di notificare la proposta di alienazione all'assegnatario, a cui è attribuito il diritto di prelazione, restando comunque ferma la facoltà di riscatto eventualmente prevista nei suddetti contratti.

È prevista l’applicazione dei diritti di prelazione e di riscatto come disposti dagli articoli 38 e 39 della legge 392/1978, in quanto compatibili (vedi infra).

Il comma 3 stabilisce, per i contratti scaduti alla data di entrata in vigore della legge di conversione del presente decreto-legge, la possibilità di esercitare il diritto di prelazione previsto al comma 2 alle seguenti condizioni:

a) l'immobile è occupato dall'assegnatario o, in caso di decesso, dal suo nucleo familiare al momento della notificazione della volontà di alienarlo;

b) il proprietario dell'immobile non ne ha disposto con contratto preliminare o contratto definitivo di compravendita ovvero con altro contratto costitutivo o traslativo dell'usufrutto, uso o abitazione, trascritto anteriormente alla data di entrata in vigore della legge di conversione del presente decreto;

c) il soggetto che esercita la prelazione ha adempiuto regolarmente al pagamento dell'indennità di occupazione.

L’art. 1591 (Danni per ritardata restituzione) del codice civile prevede che il conduttore in mora a restituire la cosa è tenuto a dare al locatore il corrispettivo convenuto fino alla riconsegna, salvo l'obbligo di risarcire il maggior danno.

Il comma 4 prevede il rinnovo fino al 31 dicembre 2024 dei contratti scaduti alla data di entrata in vigore della legge di conversione del presente decreto-legge, ai medesimi termini e condizioni, al fine di consentire l'esercizio del diritto di prelazione.

Il rinnovo dei contratti scaduti non può avvenire se è intervenuto un provvedimento passato in giudicato di rilascio dell'immobile.

Il comma 5 prevede che quanto disposto dal presente articolo non pregiudica le facoltà di riscatto eventualmente previste a favore degli assegnatari degli immobili.

Quanto previsto dall’articolo in esame impatta su una vicenda riguardante un complesso edilizio, realizzato con i finanziamenti previsti per l’edilizia residenziale agevolata, per immobili ubicati a Roma, zona Collina delle muse, del quartiere Boccea, che ha visto diverse famiglie di dipendenti delle forze dell’ordine, attualmente coinvolte in procedure di sfratti esecutivi da parte dell'impresa immobiliare esecutrice e titolare dei finanziamenti pubblici per la costruzione degli alloggi sociali. In merito a tale questione, in risposta all’interrogazione 3/00761, recentemente presentata al Senato, il Governo si è dichiarato favorevole ad “una soluzione normativa che consenta (…) il diritto all'acquisto dell'alloggio al prezzo massimo di cessione alla scadenza del periodo di locazione”.

In merito all’esercizio del diritto di prelazione, ai sensi dell’art. 38 della legge 392/1978, nel caso in cui il locatore intenda trasferire a titolo oneroso l'immobile locato, deve darne comunicazione al conduttore con atto notificato a mezzo di ufficiale giudiziario. Nella comunicazione devono essere indicati il corrispettivo, da quantificare in ogni caso in denaro, le altre condizioni alle quali la compravendita dovrebbe essere conclusa e l'invito ad esercitare o meno il diritto di prelazione.

Il conduttore deve esercitare il diritto di prelazione entro il termine di sessanta giorni dalla ricezione della comunicazione, con atto notificato al proprietario a mezzo di ufficiale giudiziario, offrendo condizioni uguali a quelle comunicategli.

Ove il diritto di prelazione sia esercitato, il versamento del prezzo di acquisto, salvo diversa condizione indicata nella comunicazione del locatore, deve essere effettuato entro il termine di trenta giorni decorrenti dal sessantesimo giorno successivo a quello dell'avvenuta notificazione della comunicazione da parte del proprietario, contestualmente alla stipulazione del contratto di compravendita o del contratto preliminare.

Sul diritto di riscatto, l’art. 39 della legge 392/1978 prevede che qualora il proprietario non provveda alla notificazione prevista dall’art. 38, o il corrispettivo indicato sia superiore a quello risultante dall'atto di trasferimento a titolo oneroso dell'immobile, l'avente diritto alla prelazione può, entro sei mesi dalla trascrizione del contratto, riscattare l'immobile dall'acquirente e da ogni altro successivo avente causa. Ove sia stato esercitato il diritto di riscatto, il versamento del prezzo deve essere effettuato entro il termine di tre mesi che decorrono, quando non vi sia opposizione al riscatto, dalla prima udienza del relativo giudizio, o dalla ricezione dell'atto notificato con cui l'acquirente o successivo avente causa comunichi prima di tale udienza di non opporsi al riscatto.

Se per qualsiasi motivo, l'acquirente o successivo avente causa faccia opposizione al riscatto, il termine di tre mesi decorre dal giorno del passaggio in giudicato della sentenza che definisce il giudizio.

Articolo 2

(Cripto-attività)

L’articolo 2, modificato al Senato, proroga - dal 30 settembre al 15 novembre 2023 - il termine per il versamento in unica soluzione dell’imposta sostitutiva sul valore di acquisto delle cripto-attività possedute alla data del 1° gennaio 2023 e posticipa, alla medesima data del 15 novembre 2023, il termine a partire dal quale è possibile rateizzare l’importo dovuto.

L’articolo in esame, come sostituito al Senato, novella i commi 134 e 135 dell’articolo 1 della legge di bilancio 2023 (legge n. 197 del 2022).

Nel testo originario del decreto-legge, l’articolo 2 modifica l'articolo 4, comma 3-quinquies, del decreto-legge n. 51 del 2023 (come convertito dalla legge n. 87 del 2023). Tale comma 3-quinquies aveva già prorogato (dal 30 giugno al 30 settembre 2023) i termini, sopra ricordati, per il versamento in unica soluzione e per il pagamento con la rateizzazione dell’imposta in oggetto.

Tali termini sono stati inizialmente fissati dalla legge n. 197 del 2022 (legge di bilancio 2023) la quale ha disciplinato l’imposta sostitutiva sul valore di acquisto delle cripto-attività (v. riquadro infra). In particolare, i commi 134 e 135 dell'articolo 1 della citata legge n. 197 recano, rispettivamente, il termine per il versamento dell’imposta e il termine a partire dal quale è consentita la rateizzazione. Su tali termini è quindi intervenuto il citato art. 4, comma 3-quinquies, decreto-legge n. 51 del 2023.

Riguardo al contenuto delle disposizioni del decreto legge n. 51, si rinvia al relativo dossier dei Servizi studi di Camera e Senato.

Con la modifica approvata al Senato, si propone altresì l’abrogazione del citato articolo 4, comma 3-quinquies, del decreto-legge n. 51 del 2023 (comma 1-bis) e, come già detto, la novella viene riferita direttamente alle disposizioni in materia di cripto-attività contenute nella legge di bilancio per il 2023.

La cripto-attività consiste in “una rappresentazione digitale di valore o di diritti che possono essere emessi, trasferiti e memorizzati elettronicamente, utilizzando la tecnologia di registro distribuito o una tecnologia analoga”.

La legge n. 197 del 2022, articolo 1, commi da 126 a 147, ha introdotto una specifica disciplina fiscale applicabile alle cripto-attività.

Il comma 126 include in modo esplicito le cripto-attività nell'ambito del quadro impositivo sui redditi delle persone fisiche. In particolare, la sua lettera a) inserisce nell'articolo 67, comma 1, del D.P.R. n. 917 del 1986 (Testo unico delle imposte sui redditi - TUIR) una nuova categoria di "redditi diversi" (nuova lettera c-sexies) costituita da le plusvalenze e gli altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominata non inferiori complessivamente a 2.000 euro nel periodo d’imposta. La lettera b) definisce le plusvalenze realizzate su cripto-attività. Il comma 127 stabilisce i riferimenti normativi per il calcolo delle plusvalenze relative ad operazioni aventi ad oggetto cripto-attività realizzate fino alla data di entrata in vigore della disposizione in esame e consente di portare in deduzione le relative minusvalenze. Il comma 128 modifica gli articoli 5, 6 e 7 del decreto legislativo n. 461 del 1997, i quali recano la disciplina dell’imposta sostitutiva sulle plusvalenze e sugli altri redditi, configurando i tre diversi regimi della "dichiarazione", quello cosiddetto del "risparmio amministrato" e quello del "risparmio gestito". Il comma 129 modifica il decreto legge n. 167 del 1990, che disciplina la rilevazione a fini fiscali di taluni trasferimenti da e per l'estero di denaro, titoli e valori, includendovi i riferimenti alle cripto-attività e ai prestatori di servizi di portafoglio digitale. Il comma 130 stabilisce che le maggiori entrate derivanti dall'attuazione del medesimo articolo sono destinate al Fondo per la riduzione della pressione fiscale istituito nello stato di previsione del MEF.

Il comma 131 stabilisce che i componenti positivi e negativi che risultano dalla valutazione delle cripto-attività non concorrono alla formazione del reddito ai fini dell'imposta sul reddito delle società (IRES) e dell'imposta regionale sulle attività produttive (IRAP).

I commi da 133 a 137 consentono di determinare, per il calcolo delle plusvalenze e minusvalenze, il valore di acquisto delle cripto-attività possedute alla data del 1° gennaio 2023, a condizione che il predetto valore sia assoggettato ad una imposta sostitutiva delle imposte sui redditi, nella misura del 14 per cento. Anche le maggiori entrate derivanti dall'attuazione dell'imposta sostitutiva sono destinate al citato Fondo per la riduzione della pressione fiscale.

I commi da 138 a 143 consentono ai contribuenti che non hanno indicato nella propria dichiarazione la detenzione delle cripto-attività e i redditi derivati dalle stesse, di regolarizzare la propria posizione presentando un’apposita istanza di emersione e versando la sanzione per l'omessa indicazione nonché, nel caso in cui le cripto-attività abbiano prodotto reddito, un’imposta sostitutiva in misura pari al 3,5 per cento del valore delle cripto-attività detenute al termine di ogni anno o al momento del realizzo.

I commi da 144 a 147 applicano l’imposta di bollo ai rapporti aventi ad oggetto le cripto-attività, nella misura del 2 per mille annui del relativo valore, con le stesse modalità e termini di versamento dell’imposta di bollo. A decorrere dal 2023 si prevede l'applicazione di un’imposta sul valore delle cripto-attività detenute da tutti i soggetti residenti nel territorio dello Stato le cui entrate sono anch'esse sono destinate al citato Fondo per la riduzione della pressione fiscale.

Si veda, anche, il dossier di documentazione (vol. I) sulla legge di bilancio 2023.

Si rammenta, infine, che il provvedimento 7 agosto 2023 dell’Agenzia delle entrate reca “Disposizioni di attuazione dell’articolo 1, commi da 138 a 142 della legge 29 dicembre 2022, n. 197, per la regolarizzazione delle cripto-attività e dei relativi redditi”. La successiva risoluzione n.50/E del 9 agosto 2023 della medesima Agenzia delle entrate istituisce i codici tributo per il versamento delle somme dovute per la suddetta regolarizzazione.

Articolo 3, commi 1 e 2

(Rimessione in termini concernente il versamento di tributi e contributi)

L’articolo 3, ai commi 1 e 2, rimette in termini i soggetti che, a causa degli eventi meteorologici che hanno colpito il territorio della Regione Lombardia nel mese di luglio 2023, sono stati impossibilitati ad effettuare tempestivamente i versamenti dei tributi, dei contributi previdenziali e assistenziali e dei premi per l’assicurazione obbligatoria, in scadenza nel periodo dal 4 al 31 luglio 2023.

I predetti versamenti sono considerati tempestivi, se effettuati entro la data del 31 ottobre 2023.

La rimessione in termini (comma 1) in particolare riguarda i versamenti dei tributi, dei contributi previdenziali e assistenziali e dei premi per l'assicurazione obbligatoria, in scadenza nel periodo dal 4 al 31 luglio 2023, dovuti dai soggetti che, alla data del 4 luglio 2023, avevano la residenza ovvero la sede legale o la sede operativa nei Comuni interessati dagli eccezionali eventi meteorologici che hanno colpito il territorio della Regione Lombardia nel medesimo periodo, per i quali è stato dichiarato lo stato di emergenza con deliberazione del Consiglio dei ministri del 28 agosto 2023.

Tali versamenti si considerano tempestivi se effettuati, senza l'applicazione di sanzioni e interessi, in unica soluzione entro il 31 ottobre 2023.

Ai sensi del comma 2 non si fa luogo, in ogni caso, alla restituzione delle somme che, nelle more, siano state versate in adempimento del dovuto, eventualmente per effetto di versamento tardivo con applicazione di sanzione e interessi, ovvero attraverso l'istituto del ravvedimento.

Articolo 3, comma 2-bis

(Fondazione Enea Tech e Biomedical)

L’articolo 3, comma 2-bis proroga al 1° gennaio 2024 l’applicazione delle disposizioni in materia di contenimento della spesa pubblica per assicurare lo svolgimento da parte della Fondazione Enea Tech e Biomedical delle proprie attività.

Segnatamente, l’articolo 3, comma 2-bis, con una novella all’articolo 3, comma 10 del D.L. n. 198 del 2022 (convertito dalla legge n. 14 del 2023), proroga di un anno, dal 1° gennaio 2024 al 1° gennaio 2025, l’applicazione delle disposizioni in materia di contenimento della spesa pubblica previste dalla legislazione vigente per i soggetti inclusi nell’elenco ISTAT delle amministrazioni pubbliche facenti parte del conto economico consolidato della P.A., previsto dalla legge di contabilità nazionale (art. 1, comma 3, legge n. 196 del 2009).

Si ricorda che la finalità della disposizione di cui all’art. 3, comma 10, del decreto-legge n. 198 del 2022 è quella di assicurare l’efficace svolgimento delle attività e di agevolare il perseguimento delle finalità attribuite dalla legislazione vigente o delegate dall’amministrazione vigilante alla Fondazione Enea Tech e Biomedical, di cui all’articolo 42, comma 5, del decreto-legge n. 34 del 2020.

Continuano ad applicarsi alla Fondazione fino al 1° gennaio 2025, altresì – come espressamente previsto dal citato art. 3, comma 10 – i limiti alle retribuzioni, agli emolumenti o ai compensi stabiliti dalla normativa vigente e delle disposizioni in materia di equilibrio dei bilanci e sostenibilità del debito delle amministrazioni pubbliche, ai sensi e per gli effetti degli articoli 3, 4 e 5 della legge 24 dicembre 2012, n. 234, nonché quelle in materia di obblighi di comunicazione dei dati e delle informazioni rilevanti in materia di finanza pubblica.

L’articolo 42, comma 5 del D.L. n. 34/2020, come modificato dall’articolo 31 del D.L. n. 73/2021, ha autorizzato l'ENEA alla costituzione della fondazione di diritto privato, denominata Fondazione Enea Tech e Biomedical, sottoposta alla vigilanza del Ministero delle imprese e del Made in Italy.

La costituzione della fondazione è finalizzata al sostegno e all’accelerazione dei processi di innovazione, crescita e ripartenza duratura del sistema produttivo nazionale, attraverso il rafforzamento dei legami e delle sinergie con il sistema della tecnologia e della ricerca applicata, compresi il potenziamento della ricerca, lo sviluppo e la riconversione industriale del settore biomedicale verso la produzione di nuovi farmaci e vaccini per fronteggiare in ambito nazionale le patologie infettive emergenti, oltre a quelle più diffuse, anche attraverso la realizzazione di poli di alta specializzazione. Attraverso la fondazione, si intende realizzare programmi di sviluppo del settore biomedicale e della telemedicina, con particolare riferimento a quelli connessi al rafforzamento del sistema nazionale di produzione di apparecchiature e dispositivi medicali nonché di tecnologie e di servizi finalizzati alla prevenzione delle emergenze sanitarie.

Il vigente statuto della Fondazione Enea Tech e Biomedical è stato approvato, su proposta dell'ENEA, con decreto del Ministro dello sviluppo economico del 24 novembre 2021. Ai fini dell'istituzione e dell'operatività della Fondazione, il D.L. n. 34/2020 ha autorizzato la spesa di 12 milioni di euro per il 2020.

Il patrimonio della Fondazione può essere incrementato, ai sensi del comma 6 del citato articolo 42 del D.L. n. 34/2020 da apporti di soggetti pubblici e privati. Le attività, oltre che dai mezzi propri, sono costituite da contributi di enti pubblici e privati. Alla fondazione possono, inoltre, esser concessi in comodato beni immobili facenti parte del demanio e del patrimonio disponibile e indisponibile dello Stato. La Fondazione promuove investimenti finalizzati all'integrazione e alla convergenza delle iniziative di sostegno in materia di ricerca e sviluppo e trasferimento tecnologico, favorendo la partecipazione anche finanziaria alle stesse da parte di imprese, fondi istituzionali o privati e di organismi e enti pubblici, inclusi quelli territoriali, nonché attraverso l'utilizzo di risorse dell'Unione europea.

Sono organi necessari della Fondazione, nominati con decreto del Presidente del Consiglio (articolo 42, commi 6-bis e 6-ter del D.L. n. 34/2020):

- il Presidente;

- il Consiglio direttivo, formato, oltre che dal Presidente, da due membri nominati su proposta del Ministro delle imprese e del Made in Italy, un membro nominato dal ministro della salute e un membro nominato su proposta del Ministro dell’università e della ricerca;

- il Collegio dei revisori dei conti, composto da tre membri effettivi e da tre supplenti nominati, rispettivamente, su proposta del Fondatore, del Ministro dell’economia e delle finanze, del Ministro delle imprese e del Made in Italy.

La Fondazione Enea Tech e Biomedical fornisce al Ministero delle imprese e del Made in Italy supporto per l’attuazione degli interventi del “Fondo per il trasferimento tecnologico”, istituito dall’articolo 42, comma 1 del D.L. n. 34/2020, con una dotazione di 500 milioni di euro. In particolare, in base all’articolo 3 dello Statuto della Fondazione promuove sul territorio nazionale:

- investimenti e iniziative in materia di ricerca, sviluppo e trasferimento tecnologico a favore delle imprese operanti sul territorio nazionale anche con riferimento alle start-up innovative, con particolare riferimento alla filiera dell’economia verde e circolare, dell’information technology, dell’agri-tech e del deep tech;

- il potenziamento della ricerca, lo sviluppo e la riconversione industriale del settore biomedicale verso la produzione di nuovi farmaci e vaccini, attrezzature e dispositivi biomedicali per fronteggiare in ambito nazionale le emergenti esigenze del settore, anche attraverso la realizzazione di poli di alta specializzazione, anche in partecipazione con altre istituzioni e società private, anche estere, collegando la ricerca accademica, di base e pre-clinica alle fasi successive fino alla produzione industriale con la finalità di rafforzare la risposta ad emergenze sanitarie, la sicurezza nazionale in tema di autonomia produttiva di farmaci e vaccini di fronte a pandemie e altre malattie infettive emergenti, incluse le malattie genetiche, cronico-degenerative e neoplastiche e favorire lo sviluppo di un’industria farmaceutica avanzata e innovativa sul territorio nazionale.

A tal fine, la fondazione può:

- partecipare, concorrere e investire anche in start-up e PMI ad alto potenziale innovativo e spin-off universitari e di centri di ricerca e sviluppo per offrire soluzioni tecnologicamente avanzate, processi o prodotti innovativi, ovvero per rafforzare le attività di ricerca, consulenza e formazione;

- favorire la partecipazione e la contribuzione, anche finanziaria, in favore dei predetti soggetti da parte di imprese, fondi istituzionali o privati nonché organismi ed enti pubblici, inclusi gli enti territoriali, anche mediante la costituzione con gli stessi soggetti di partenariati in qualsiasi forma societaria nonché l’utilizzo di risorse dell’Unione Europea;

- promuovere e sostenere processi di innovazione e trasferimento tecnologico anche collaborando con altre fondazioni, enti pubblici, IRCCS e imprese private, anche costituendo apposite partecipazioni societarie al fine di favorire la creazione di imprese ad alto contenuto tecnologico e condividere con esse il rischio economico di sostegno a fasi dello sviluppo di un farmaco innovativo precedente all’investimento industriale;

- promuovere e accelerare la transizione del sistema imprenditoriale nazionale verso assetti ad alto contenuto tecnologico

- ricevere donazioni.

Articolo 3, comma 2-ter

(Disposizioni concernenti la società di gestione del risparmio Invimit SGR)

Il comma 2-ter dell’articolo 3, introdotto al Senato, prevede che alla società di gestione del risparmio Invimit SGR S.p.a. non si applichino i vincoli, divieti e obblighi in materia di contenimento della spesa pubblica previsti per i soggetti presenti nell’elenco ISTAT delle amministrazioni pubbliche incluse nel conto economico consolidato. Rimangono comunque fermi gli obblighi inerenti all’equilibrio dei bilanci e alla sostenibilità del debito, i limiti applicabili alle spese di personale e taluni obblighi informativi. Si prevede, altresì, che non si applichino alla medesima società talune norme relative ai limiti nella determinazione dei compensi degli amministratori, investiti di particolari cariche. Si dispone, infine, circa la copertura degli oneri pari - in termini di fabbisogno e indebitamento netto - a 500.000 euro annui a decorrere dal 2024.

La finalità dichiarata della disposizione è quella di favorire le attività della SGR in parola, finalizzate, tra l’altro, alla valorizzazione e gestione del patrimonio immobiliare pubblico.

Si rammenta, preliminarmente, che la Invimit SGR S.p.a. è stata costituita ai sensi dell’articolo 33, comma 1, del decreto-legge n. 98 del 2011 (convertito dalla legge n. 111 del 2011).

A tale riguardo, si veda il riquadro in calce alla presente scheda.

La disposizione in esame stabilisce, come accennato, che alla società di gestione del risparmio Invimit SGR S.p.a. non si applichino i vincoli, divieti e obblighi in materia di contenimento della spesa pubblica destinati ai soggetti inclusi nell’elenco delle amministrazioni pubbliche inserite nel conto economico consolidato, stilato dall’ISTAT secondo quanto previsto dall’articolo 1, comma 3, della legge di contabilità e finanza pubblica, n. 196 del 2009.

Continuano, invece, ad applicarsi:

§ i vincoli di spesa in materia di personale previsti dalla legislazione vigente;

§ le disposizioni in materia di equilibrio dei bilanci e sostenibilità del debito delle amministrazioni pubbliche;

§ le disposizioni in materia di comunicazione dei dati e delle informazioni rilevanti in materia di finanza pubblica.

Riguardo all’equilibrio di bilancio e alla sostenibilità del debito, la disposizione richiama espressamente gli articoli 3, 4 e 5 della legge n. 243 del 2012 (recante “Disposizioni per l'attuazione del principio del pareggio di bilancio ai sensi dell'articolo 81, sesto comma, della Costituzione”).

Gli articoli 3 e 4 riguardano, rispettivamente, l’obbligo, posto in capo alle Amministrazioni pubbliche, di concorrere ad assicurare l'equilibrio dei bilanci (individuato nell’obiettivo di medio termine) e la sostenibilità del debito. L’articolo 5 dispone in ordine ai limiti imposti al tasso annuo programmato di crescita della spesa delle amministrazioni pubbliche medesime.

Per quanto concerne la disciplina in materia di compensi degli amministratori investiti in particolari cariche in conformità allo statuto della società, recata dall’articolo 2389, terzo comma, del codice civile, le disposizioni in esame stabiliscono che non si applichi alla Invimit: l’articolo 11, comma 6, del decreto legislativo n. 175 del 2016 (t.u. in materia di società a partecipazione pubblica); l’articolo 23-bis del decreto-legge n. 201 del 2011 (convertito dalla legge n. 214 del 2011).

Si rammenta che l’art. 2389, terzo comma, c.c. demanda al consiglio di amministrazione, sentito il parere del collegio sindacale, la determinazione della rimunerazione degli amministratori investiti di particolari cariche in conformità dello statuto. L'assemblea può determinare un importo complessivo per la remunerazione di tutti gli amministratori, inclusi quelli investiti di particolari cariche, ove previsto dallo statuto.

Le norme richiamate recano disposizioni concernenti: il limite dei compensi massimi per la determinazione del trattamento economico annuo onnicomprensivo da corrispondere agli amministratori, ai titolari e componenti degli organi di controllo, ai dirigenti e ai dipendenti delle società a controllo pubblico (art. 11, comma 6, t.u. società a partecipazione pubblica); il limite dei compensi massimi al quale i consigli di amministrazione di dette società devono fare riferimento, secondo criteri oggettivi e trasparenti, per la determinazione del trattamento economico annuo onnicomprensivo da corrispondere agli amministratori, ai dirigenti e ai dipendenti delle società direttamente o indirettamente controllate da amministrazioni dello Stato e dalle altre amministrazioni pubbliche (art. 23-bis, d.l. n. 214/2011).

Entrambe le norme richiamate stabiliscono che i trattamenti economici in oggetto non potranno comunque eccedere il limite massimo di 240.000 euro annui al lordo dei contributi previdenziali e assistenziali e degli oneri fiscali a carico del beneficiario, tenuto conto anche dei compensi corrisposti da altre pubbliche amministrazioni o da altre società a controllo pubblico.

Al riguardo, si fa presente che le cariche del Presidente, dell’Amministratore delegato e del Consiglio di Amministrazione di Invimit SGR S.p.A. sono previste in scadenza il 31 dicembre 2023 e che il rinnovo di tali cariche è previsto entro il 30 aprile (120 giorni) o il 30 giugno 2023 (180 giorni) in occasione dell’Assemblea di approvazione del bilancio.

Per ulteriori approfondimenti in materia, si rinvia al dossier periodico, curato dal Servizio per il controllo parlamentare della Camera dei deputati, “Società a partecipazione pubblica e ricognizione degli assetti organizzativi – Monitoraggio e controllo – n. 4 – Ottobre 2023”.

Alla copertura degli oneri derivanti dalle disposizioni in esame pari, come detto, a 500.000 euro annui a decorrere dal 2024, in termini di fabbisogno e indebitamento netto, si provvede mediante corrispondente riduzione del Fondo per la compensazione degli effetti finanziari non previsti a legislazione vigente conseguenti all'attualizzazione di contributi pluriennali, di cui all'articolo 6, comma 2, del decreto-legge n. 154 del 2008 (convertito dalla legge n. 189 del 2008).

L'articolo 33 del citato decreto-legge n. 98 del 2011 ha disciplinato la creazione di un sistema integrato di fondi immobiliari, con l'obiettivo di accrescere l'efficienza dei processi di sviluppo e di valorizzazione dei patrimoni immobiliari di proprietà degli enti territoriali, di altri enti pubblici e delle società interamente partecipate dai predetti enti. Il D.L. n. 95 del 2012 ha introdotto ulteriori modalità operative della società di gestione del risparmio, prevedendo la costituzione di altre tipologie di fondi immobiliari, con l'obiettivo esplicito di conseguire la riduzione del debito pubblico.

Con decreto del Ministero dell'economia e delle finanze del 19 marzo 2013 è stata istituita la Investimenti Immobiliari Italiani Società di Gestione del Risparmio società per azioni (Invimit SGR S.p.a.) con il compito di istituire fondi che partecipano a quelli immobiliari costituiti da enti territoriali, anche tramite società interamente partecipate, a cui conferire immobili oggetto di progetti di valorizzazione (fondi di fondi) (art. 33, comma 1). Al fine di conseguire la riduzione del debito pubblico la Invimit SGR può istituire anche fondi a gestione diretta di asset pubblici, di enti territoriali e previdenziali (fondi diretti) (art. 33, comma 8-ter). Sono previsti, infine, fondi comuni di investimento immobiliare a cui conferire gli immobili di proprietà dello Stato non più utilizzati dal Ministero della difesa per finalità istituzionali e suscettibili di valorizzazione (cd. fondi difesa) (art. 33, comma 8-quater).

Si veda anche il sito internet della SGR.

Articolo 3, comma 2-quater

(Sospensione termini versamenti e adempimenti)

Il comma 2-quater dell’articolo 3 proroga alcuni termini previsti per effettuare i versamenti e gli adempimenti sospesi nei confronti dei contribuenti colpiti dall’alluvione del mese di maggio 2023.

L'articolo 1 del decreto legge 1° giugno 2023, n. 61, sospende, nei confronti dei soggetti che, alla data del 1° maggio 2023, avevano la residenza ovvero la sede legale o la sede operativa nei territori colpiti dall’alluvione del mese di maggio 2023 (indicati nell’allegato 1 del medesimo decreto), i termini dei versamenti tributari, i termini relativi agli adempimenti e ai versamenti dei contributi previdenziali e assistenziali e dei premi per l’assicurazione obbligatoria (comma 2), nonché i termini relativi ai versamenti delle ritenute alla fonte e delle trattenute relative alle addizionali regionale e comunale all’Irpef che i predetti soggetti operano in qualità di sostituti d’imposta (comma 3).

La disposizione in esame, introdotta al Senato, modificando l'articolo 1, comma 7, del richiamato decreto legge 1° giugno 2023, n. 61, stabilisce che tali versamenti sospesi sono effettuati, senza applicazione di sanzioni e interessi, in unica soluzione entro il 10 dicembre 2023 (rispetto al precedente termine del 20 novembre 2023).

Inoltre, la norma prevede che gli adempimenti diversi dai versamenti, non eseguiti per effetto delle sospensioni, sono effettuati entro il 10 dicembre 2023 (rispetto al 20 novembre 2023).

Articolo 3-bis

(Termini del ravvedimento speciale)

L’articolo 3-bis, introdotto al Senato, riapre i termini del cosiddetto ravvedimento speciale, disciplinato dalla legge di bilancio 2023, consentendo di regolarizzare la posizione dei contribuenti mediante versamento in un’unica soluzione del dovuto, entro il 20 dicembre 2023, nonché la rimozione di eventuali regolarità e omissioni entro la medesima data.

L’articolo 1, commi 174-178 della legge n. 197 del 2022 (legge di bilancio 2023) hanno consentito - in deroga all’ordinaria disciplina del ravvedimento operoso - di regolarizzare le dichiarazioni relative al periodo d’imposta in corso al 31 dicembre 2021 e a quelli precedenti, purché le relative violazioni non siano state già contestate alla data del versamento del dovuto (in unica soluzione o alla prima rata) mediante la rimozione dell’irregolarità o dell’omissione e il pagamento dell’imposta, degli interessi e delle sanzioni, queste ultime ridotte a un diciottesimo del minimo edittale irrogabile. Gli effetti della regolarizzazione sono circoscritti alle sole dichiarazioni validamente presentate. In caso di rateazione delle somme, il mancato pagamento, anche parziale, di una rata entro il termine di scadenza della rata successiva comporta la perdita del beneficio della dilazione e le somme residue sono iscritte a ruolo con applicazione della sanzione ordinaria e degli interessi.

Il versamento può avvenire in un’unica soluzione o a rate; la regolarizzazione si perfeziona con il versamento di quanto dovuto, ovvero della prima rata, entro il 30 settembre 2023 (termine così fissato dal decreto-legge n. 34 del 2023) e non può essere esperita dai contribuenti per l’emersione di attività finanziarie e patrimoniali costituite o detenute fuori dal territorio dello Stato.

L’agevolazione permette ai contribuenti di versare un importo pari a un diciottesimo del minimo edittale delle sanzioni previsto dalla legge, oltre all’imposta e agli interessi dovuti.

Sul punto si vedano anche i documenti di prassi dell’Agenzia delle entrate.

Più in dettaglio le norme in esame consentono ai soggetti che, entro il termine del 30 settembre 2023 (termine per il versamento della prima rata, ovvero dell’intero importo del quantum dovuto, nonché per la regolarizzazione) non hanno perfezionato la procedura di ravvedimento speciale (regolarizzazione di cui al menzionato articolo 1, commi da 174 a 178, della legge 29 dicembre 2022, n. 197) di procedere comunque alla predetta regolarizzazione, fermo restando il rispetto delle altre condizioni e modalità previste ex lege, se versano le somme dovute in un'unica soluzione entro il 20 dicembre 2023 e rimuovono le irregolarità od omissioni entro la medesima data.

Articolo 4

(Proroga di termini per l'assegnazione agevolata di beni ai soci e per il versamento della relativa imposta sostitutiva)

L’articolo 4 proroga i termini di alcune condizioni necessarie per avvalersi delle agevolazioni fiscali previste per le cessioni o assegnazioni da parte delle società di beni immobili e di beni mobili registrati ai soci.

I commi 100-105 della legge di bilancio 2023 introducono delle agevolazioni fiscali temporanee per le cessioni o assegnazioni, da parte delle società - ivi incluse le cd. società non operative - di beni immobili e di beni mobili registrati ai soci: a queste operazioni si applica un’imposta sostitutiva delle imposte sui redditi e dell’IRAP ed è ridotta l’imposta di registro. Analoghe agevolazioni sono previste per le relative trasformazioni societarie.

L'assegnazione dei beni costituisce, insieme all'attribuzione di denaro, lo strumento col quale la società effettua la distribuzione di utili o la restituzione di capitale. Con le norme richiamate della legge di bilancio 2023 viene riproposta la misura in passato già prevista dall’articolo 29 della legge 23 dicembre 1997, n. 449, come successivamente integrato dall'articolo 13 della legge 18 febbraio 1999, n. 28, nonché dalla legge di stabilità 2016 (legge n. 208 del 2015), prorogata dalla legge di bilancio 2017 (articolo 1, comma 565).

Sulle questioni applicative di questa ultima disposizione era intervenuta la Circolare n. 26 del 1° giugno 2016 del Ministero delle finanze.

In particolare il comma 100 individua i destinatari di tale agevolazione, ovvero le società in nome collettivo, in accomandita semplice, a responsabilità limitata, per azioni e in accomandita per azioni che assegnino o cedano ai soci beni immobili, diversi da quelli utilizzati esclusivamente per l'esercizio dell'impresa commerciale, o beni mobili iscritti in pubblici registri non utilizzati come beni strumentali nell'attività propria dell'impresa.

Le medesime norme si applicano alle società che hanno per oggetto esclusivo o principale la gestione dei predetti beni e che entro il 30 settembre 2023 si siano trasformate in società semplici. Tale termine viene prorogato dalla disposizione in esame al 30 novembre 2023.

Si ricorda che, secondo quanto previsto dall’articolo 9 del TUIR, l’assegnazione dei predetti beni ovvero la trasformazione di una società commerciale in società semplice, in assenza dell’agevolazione introdotta, comporterebbe il realizzo al valore normale dei citati beni.

Le agevolazioni previste si applicano a condizione che:

§ le cessioni o assegnazioni siano avvenute entro il 30 settembre 2023. Anche tale termine viene prorogato al 30 novembre 2023;

§ tutti i soci siano iscritti nel libro dei soci, ove prescritto, alla data del 30 settembre 2022 ovvero vengano iscritti entro trenta giorni dalla data di entrata in vigore della presente legge, in forza di titolo di trasferimento avente data certa anteriore al 1° ottobre 2022.

Il primo periodo del comma 105, completamente sostituito dalla norma in esame, dispone inoltre che le società che si avvalgono delle agevolazioni previste dai commi da 100 a 104 della legge di bilancio 2023 devono versare l'imposta sostitutiva entro il 30 novembre 2023 (termine prorogato rispetto alla previgente norma che prevedeva il versamento del 60 per cento dell'imposta sostitutiva entro il 30 settembre 2023 e la restante parte entro il 30 novembre 2023), con i criteri di cui al decreto legislativo 9 luglio 1997, n. 241.

Articolo 5

(Differimento del termine per la comunicazione della variazione del codice IBAN tramite il portale del Fondo indennizzi risparmiatori)

L’articolo 5 differisce al 15 ottobre 2023 il termine di decadenza per la comunicazione in caso di variazione del codice IBAN necessaria ai fini dell’accredito dell’indennizzo del Fondo indennizzo risparmiatori spettante ai risparmiatori che hanno subìto un pregiudizio ingiusto da parte di banche e loro controllate.

Preliminarmente si ricorda, in sintesi, che i commi 493-507 della legge di bilancio 2019 hanno istituito, con una dotazione finanziaria di 525 milioni di euro per ciascuno degli anni 2019-2021, e disciplinato il Fondo indennizzo risparmiatori – FIR, in favore dei risparmiatori che hanno subìto un pregiudizio ingiusto in relazione all'investimento in azioni di banche poste in liquidazione coatta amministrativa usufruendo dei servizi prestati dalla banca emittente o da società controllata. Sono indennizzabili le azioni ed obbligazioni subordinate emesse dalle seguenti banche poste in liquidazione coatta amministrativa dopo il 16 novembre 2015 e prima del 1° gennaio 2018: Banca Etruria, Banca delle Marche, Cassa di risparmio della Provincia di Chieti, Cassa di risparmio di Ferrara, Banca Popolare di Vicenza e Veneto Banca e le loro controllate. Tale Fondo sostituisce quello istituito dalla legge di bilancio 2018, avente analoghe finalità.

Successivamente l’articolo 4, comma 3-bis, del decreto-legge 10 maggio 2023, n. 51 ha elevato dal 30 al 40 per cento la misura dell’indennizzo del FIR spettante agli azionisti, modificando a tale scopo l’articolo 1, comma 496 della legge di bilancio 2019 e ha altresì specificato che specificato che la quota aggiuntiva dell'indennizzo è determinata sulla base delle risultanze istruttorie e dei dati già acquisiti dalla Commissione tecnica in relazione alle domande presentate entro i termini di legge. Ai fini dell'accredito, in caso di variazione del codice IBAN già indicato, l'avente diritto all'indennizzo comunica, a pena di decadenza, entro il 31 luglio 2023, il nuovo codice IBAN con modalità telematica tramite il portale del Fondo indennizzo risparmiatori (FIR). Tale termine di decadenza per la comunicazione in caso di variazione del codice IBAN è dalla norma in esame differito al 15 ottobre 2023.

Per una panoramica più dettagliata della disciplina del FIR si rinvia al paragrafo Il Fondo indennizzo risparmiatori - FIR all’interno del tema web “il settore bancario”, sul portale della documentazione della Camera dei deputati.

Articolo 5-bis

(Proroghe in materia di disciplina del Fondo per il ristoro dei danni subìti dalle vittime di crimini di guerra e contro l’umanità dalle forze del Terzo Reich)

L’articolo 5-bis, introdotto nel corso dell'esame al Senato, proroga fino al 31 dicembre 2023 il termine per l'esercizio delle azioni di accertamento e liquidazione dei danni subìti dalle vittime di crimini di guerra e contro l’umanità dalle forze del Terzo Reich.

Più nel dettaglio l’articolo 5-bis modifica il comma 11-ter dell'articolo 8 del decreto legge n. 198 del 2022.

Si evidenzia che il comma 11-ter, nella sua formulazione vigente, prevede che i termini di cui al comma 6 dell'art. 43 del d.l. n. 36 del 2022 (conv. legge n. 79 del 2022) per l'esercizio delle azioni di accertamento e liquidazione dei danni subìti dalle vittime di crimini di guerra e contro l’umanità dalle forze del Terzo Reich durante la seconda guerra mondiale, siano prorogati sino al 28 giugno 2023 (rectius sino alla scadenza di quattro mesi calcolati dalla data di entrata in vigore della legge n. 14 del 2023, di conversione del decreto-legge n. 198).

L’articolo in esame differisce questo termine al 31 dicembre 2023.

L'art. 43 del d.l. n. 36 del 2022 ha previsto l'istituzione presso il Ministero dell’economia e delle finanze, con una dotazione di 20.000.000 euro annui per il 2023 e di euro 11.808.000 per ciascuno degli anni dal 2024 al 2026, (l’originaria dotazione del Fondo era stata successivamente incrementata - da 11.808.000 euro a 13.655.467 euro annui- dal decreto legge n. 198 del 2022 comma 11-quater dell’articolo 8), del Fondo per il ristoro dei danni subìti dalle vittime di crimini di guerra e contro l’umanità per la lesione di diritti inviolabili della persona, compiuti sul territorio italiano dalle forze del Terzo Reich nel periodo tra il 1° settembre 1939 (data dell'invasione della Polonia da parte delle truppe tedesche invasero la Polonia) e l’8 maggio 1945 (data nella quale si concluse la seconda guerra mondiale in Europa). La medesima disposizione – nella formulazione originaria – aveva fissato due requisiti alternativi per l’accesso al Fondo: 1) avere ottenuto una sentenza passata in giudicato avente ad oggetto l’accertamento e la liquidazione dei danni a seguito di azioni giudiziarie avviate alla data di entrata in vigore del decreto (1° maggio) ovvero nei 30 giorni successivi; 2) una definizione transattiva (riferibile anche a giudizi instaurati successivamente al 1° maggio). L’intervento normativo aveva comportato anche il blocco delle procedure esecutive. Il comma 6 dell'art. 43, nello specifico, aveva stabilito che fatta salva la decorrenza degli ordinari termini di prescrizione, le azioni di accertamento e liquidazione dei danni di cui al comma 1, non ancora intraprese al 1° maggio 2022 (data di entrata in vigore del d.l. n. 36), dovessero essere esercitate, a pena di decadenza, entro 180 giorni dalla stessa data.

Occorre segnalare che con l’ordinanza n. 154/22 del 1° dicembre 2022 (G. M.T. C/ Repubblica Federale di Germania ed altri 3) una Giudice dell’esecuzione della IV Sezione civile del Tribunale di Roma ha sollevato la questione di costituzionalità dell’art. 43 c. 3 del d.l. n. 36. Sulla questione si è pronunciata la Corte costituzionale, con la sentenza 21 luglio 2023, n. 159, ritenendo infondata la questione di legittimità costituzionale sollevata con riferimento all’ art. 43, c. 3, del decreto-legge n. 36/2022 nella parte in cui sacrifica il diritto alla tutela esecutiva delle vittime italiane del Terzo Reich, apprestando come rimedio equivalente l’accesso al Fondo istituito presso il Ministero dell’economia e delle finanze.

Inoltre, si segnala che in data 28 giugno 2023 è stato adottato un decreto del Ministro dell’economia e delle finanze con cui è stata disciplinata la procedura di accesso e modalità di erogazione degli importi del Fondo.

È appena il caso di ricordare, infine, che è in corso di esame presso la Commissione affari costituzionali del Senato il disegno di legge A.S. n. 733 che reca una norma di interpretazione autentica, riferita a disposizione dell’articolo 43, comma 6, terzo periodo, del decreto-legge n. 36 del 2022.

Articolo 6, comma 1

(Obblighi informativi per i contribuenti che applicano il regime forfetario)

L’articolo 6, comma 1, stabilisce che entro il termine del 30 novembre 2024 i contribuenti che applicano il regime forfetario devono adempiere, relativamente al periodo d'imposta 2021, agli specifici obblighi informativi previsti dalla legislazione vigente.

L’articolo 1, comma 73, della legge n. 190 del 2014 (legge di stabilità 2015) stabilisce che il provvedimento del direttore dell'Agenzia delle entrate recante approvazione dei modelli da utilizzare per la dichiarazione dei redditi individui specifici obblighi informativi, relativamente all'attività svolta, per i contribuenti che applicano il regime forfetario (v. riquadro, infra). Il medesimo comma 73 specifica che sono escluse da tali obblighi le informazioni inerenti ai dati e alle informazioni già disponibili nelle banche dati a disposizione dell'Agenzia delle entrate, nonché i dati alla stessa Agenzia dichiarati o comunicati, dal contribuente o da altri soggetti, entro la data di presentazione dei modelli di dichiarazione dei redditi.

Riguardo al periodo d’imposta 2021, il provvedimento del direttore dell’Agenzia delle entrate del 19 settembre 2023 (prot. 325550/2023) dispone in ordine alle modalità di comunicazione degli elementi informativi da parte dei soggetti che hanno applicato il regime forfetario, disciplinato dalla citata legge di stabilità 2015, all’articolo 1, commi 54 e seguenti (v. riquadro, infra).

Si tratta, specifica il provvedimento, delle informazioni da riportare nel quadro RS (righi da 375 a 381) del modello Redditi Persone Fisiche 2022. Come specificato nelle sue “motivazioni”, il citato provvedimento del 19 settembre 2023 individua le modalità con le quali sono messe a disposizione del contribuente e della Guardia di finanza le informazioni relative all’eventuale mancata indicazione degli elementi informativi obbligatori nel quadro RS del modello Redditi 2022 Persone Fisiche. Gli elementi e le informazioni in parola forniscono al contribuente dati utili per porre rimedio, mediante ravvedimento operoso, alle lacune nel modello 2022 (redditi 2021) e per la corretta compilazione delle future dichiarazioni.

Fissando il termine del 30 novembre 2024, relativamente al periodo d’imposta 2021, la disposizione mira espressamente alla finalità del miglior coordinamento delle esigenze informative qui in esame con i principi dettati dalla legge 9 agosto 2023, n. 111 ( “delega fiscale”) in materia di concordato preventivo biennale.

L’articolo 17, comma 2, lettera g), n. 2 della legge n. 111 del 2023 (“delega fiscale”) nell’ottica del potenziamento degli istituti di adesione spontanea, delega il Governo a introdurre la possibilità di accedere a un concordato preventivo biennale attraverso il quale i contribuenti avranno la possibilità di aderire alla proposta sviluppata, in base all’incrocio delle banche dati, dall’Agenzia delle entrate ai fini delle imposte sui redditi e dell’IRAP, pagando quanto pattuito in due anni. Si veda, al riguardo, il dossier di documentazione dei Servizi studi di Camera e Senato.

Nel corso dell’esame al Senato è stata modificata la rubrica dell’articolo, ora rubricato “Proroga di termini in materia di adempimento di obblighi informativi in materia fiscale” (nel testo originario la rubrica è la seguente: “Proroga termini finanziari”).

La disciplina del regime forfettario è riservata alle persone fisiche titolari di redditi d’impresa o di lavoro autonomo che nell’anno precedente hanno conseguito ricavi o percepito compensi, ragguagliati ad anno, non superiori a 85 mila euro e hanno sostenuto spese per un importo complessivo non superiore a 20.000 euro lordi per lavoro accessorio, lavoro dipendente e compensi a collaboratori.

La disciplina fondamentale è contenuta nella legge di stabilità 2015 e ha subito modifiche, da ultimo, per effetto della legge di bilancio 2023 (art. 1, comma 54) che ha innalzato a 85.000 euro (rispetto al precedente valore previsto a 65.000 euro) il limite per accedere al regime forfettario agevolato e ha stabilito che chi avrà compensi o ricavi superiori ai 100 mila non potrà fruire, sin da subito del regime, forfettario, senza aspettare l’anno fiscale seguente (conseguentemente sarà dovuta l'imposta sul valore aggiunto a partire dalle operazioni effettuate che comportano il superamento del predetto limite). Chi invece supererà la nuova soglia degli 85 mila, restando sotto ai 100 mila, cesserà di essere assoggettato al regime forfettario a partire dall’anno successivo, come già previsto dalla legislazione vigente.

In estrema sintesi, l’accesso a tale regime comporta i seguenti sconti fiscali:

§ determinazione agevolata del reddito imponibile mediante l’applicazione, ai ricavi conseguiti o compensi percepiti, di un coefficiente di redditività stabilito ex lege, con deduzione dei contributi previdenziali obbligatori, compresi quelli corrisposti per conto dei collaboratori dell’impresa familiare fiscalmente a carico;

§ applicazione al reddito imponibile di un’unica imposta, nella misura del 15%, sostitutiva di quelle ordinariamente previste (imposte sui redditi, addizionali regionale e comunale, Irap); l’imposta sostitutiva è ridotta al 5% per i primi cinque anni di attività in presenza di determinati requisiti di legge.

Dal 1° luglio 2022 i contribuenti in regime forfettario - che nell’anno precedente abbiano conseguito ricavi o compensi superiori a 25.000 euro - sono soggetti all’obbligo di fatturazione elettronica (decreto-legge n. 33 del 2022). Dal 1° gennaio 2024 la fattura elettronica viene estesa a tutti i contribuenti che usufruiscono del regime forfettario.

Estratto da: dossier dei Servizi studi di Camera e Senato, “Elementi essenziali della tassazione in Italia (aggiornato al 12 luglio 2023)”

Articolo 6, comma 1-bis

(CONSOB)

L’articolo 6, comma 1-bis, inserito al Senato, proroga al 31 dicembre 2026 il termine per il completamento del processo di digitalizzazione della CONSOB, consentendo al contempo alla stessa Autorità di inquadrare in ruolo i dipendenti assunti con contratto a tempo determinato mediante apposito esame-colloquio.

L’articolo 6, comma 1-bis, inserito al Senato, modifica innanzitutto l’articolo 18, comma 10-bis del decreto-legge n. 13 del 2023 al fine di prorogare dal 31 marzo 2024 al 31 dicembre 2026 il termine per il completamento del processo di digitalizzazione della Commissione nazionale per la società e la borsa (Consob).

Nella formulazione attualmente vigente, il menzionato articolo 18, comma 10-bis, del decreto-legge n. 13 del 2023, proroga la facoltà della Consob di adottare misure di contenimento della spesa nonché la riduzione della dotazione finanziaria complessiva del fondo per la tutela stragiudiziale dei risparmiatori e degli investitori, con la finalità di consentire il completamento del processo di digitalizzazione della Consob medesima, fissando il termine ultimo per il completamento di tale processo al 31 marzo 2024.

In secondo luogo, il comma in esame consente alla CONSOB di avvalersi, entro il termine di cui sopra, per il personale, fino alla qualifica di consigliere, in effettivo servizio alla data di entrata in vigore del presente decreto-legge, delle facoltà di inquadrare in ruolo i dipendenti assunti con contratto a tempo determinato in qualifica corrispondente a quella presa a riferimento nel contratto, mediante apposito esame-colloquio, tenuto da una Commissione presieduta dal Presidente o da un Commissario della CONSOB e composta da due docenti universitari o esperti nelle materie di competenza istituzionale della CONSOB (modalità previste dall'articolo 2, commi 4-duodecies e 4-terdecies del decreto-legge n. 35 del 2005, convertito, con modificazioni, dalla legge n. 80 del 2005).Tale facoltà può essere esercitata mediante una o più procedure alle quali può essere ammesso a partecipare solo il personale che, di volta in volta, abbia maturato, anche computando i periodi di servizio svolti con uno o più contratti di lavoro a tempo determinato, un periodo di servizio presso la Consob non inferiore a 3 anni.

Il menzionato articolo 2 del decreto-legge n. 35 del 2005 prevede, al comma 4-duodecies, che, al fine di assicurare un efficiente e stabile assetto funzionale ed organizzativo della CONSOB, i dipendenti, assunti con contratto a tempo determinato, che alla data di entrata in vigore della legge di conversione del presente decreto siano in effettivo servizio, possono essere inquadrati in ruolo, in qualifica corrispondente a quella presa a riferimento nel contratto, mediante apposito esame-colloquio, tenuto da una Commissione presieduta dal Presidente o da un Commissario della CONSOB e composta da due docenti universitari o esperti nelle materie di competenza istituzionale della CONSOB.

Il comma 4-terdecies del medesimo articolo 2 dispone che gli oneri finanziari derivanti dall'applicazione dei commi 4-undecies e 4-duodecies sono coperti secondo i criteri e le procedure e con le risorse relative al contributo al fabbisogno finanziario della Consob dovuto dai soggetti sottoposti alla vigilanza della medesima autorità (contributo previsto dall'articolo 40, comma 3, della legge n. 724 del 1994).

Articolo 6, comma 1-ter

(Applicazione del parametro di virtuosità delle regioni)

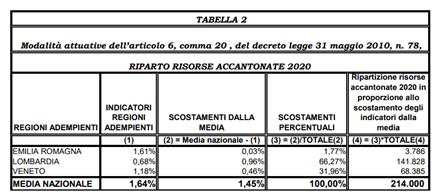

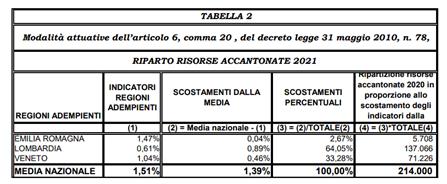

L’articolo 6, comma 1-ter, introdotto nel corso dell’esame al Senato, ribadisce l’applicazione per gli anni 2023 e 2024 della metodologia per la determinazione del parametro di “virtuosità” delle regioni, in termini di contenimento delle spese e di rispetto del patto di stabilità interno, ai fini della redistribuzione, tra le regioni a statuto ordinario, della quota premiale del 10% dei trasferimenti erariali assegnati per il c.d. “federalismo amministrativo”, ai sensi dell’articolo 6, comma 20, terzo periodo, del decreto-legge n. 78 del 2010.

Il comma fornisce, inoltre, alcuni chiarimenti in merito alla valutazione dei parametri di virtuosità contenuti nella norma richiamata, al fine di rapportarli all’attuale normativa vigente, che ha sostituito il patto di stabilità interno con il principio del pareggio di bilancio, ai fini del concorso alla finanza pubblica degli enti territoriali.

Il comma 1-ter, introdotto al Senato, conferma l’applicazione negli anni 2023 e 2024 della metodologia per la determinazione dell’indicatore di virtuosità delle regioni, di cui al terzo periodo del comma 20 del decreto-legge n. 78 del 2010, collegato al riparto di alcune quote di trasferimenti erariali alle regioni.

Nel dettaglio, la disposizione richiamata – di cui dell’articolo 6, comma 20, del decreto-legge n. 78 del 2010 - prevede un meccanismo di premialità, a decorrere dal 2011, ai fini della redistribuzione tra le regioni del 10% dei trasferimenti erariali assegnati per il c.d. “federalismo amministrativo” (di cui all'art. 7 della legge 15 marzo 1997, n. 59), a vantaggio delle regioni che abbiano contenuto i compensi dei consiglieri regionali e che abbiano applicato “volontariamente” le misure di contenimento della spesa recate dall’articolo 6 del D.L. n. 78 del 2010.

A tali fini, il terzo periodo del comma 20 dell’articolo 6 del decreto-legge n. 78 del 2010, considera virtuose le Regioni a statuto ordinario che hanno registrato un “rapporto uguale o inferiore alla media nazionale fra spesa di personale e spesa corrente, al netto delle spese per i ripiani dei disavanzi sanitari e del surplus di spesa rispetto agli obiettivi programmati dal patto di stabilità interno, e che hanno rispettato il patto di stabilità interno”.

L’applicazione di tali disposizioni per gli anni 2023 e 2024 è disposta “nelle more dell’approvazione della riforma del Quadro di governance economica della UE”.

Si ricorda che l’articolo 6 del D.L. n. 78 del 2010 reca disposizioni in merito alla riduzione dei costi degli apparati amministrativi (riduzione dei costi della politica, locale, dei costi degli organi collegiali, limiti per le P.A. delle spese per studi, consulenze, incarichi di consulenza, relazioni pubbliche, convegni, mostre, pubblicità, missioni, formazione e per autovetture, ecc.).

Il comma 20 dispone che le disposizioni di risparmio recate dall’articolo non si applicano in via diretta alle regioni, alle province autonome e agli enti del Servizio sanitario nazionale, per i quali costituiscono disposizioni di principio ai fini del coordinamento della finanza pubblica.

Per le regioni a statuto ordinario, il comma 20 introduce peraltro un meccanismo di redistribuzione tra le regioni, a decorrere dal 2011, di una quota pari al 10% dei trasferimenti erariali assegnati alle RSO per il c.d. “federalismo amministrativo” (di cui all'art. 7 della legge 15 marzo 1997, n. 59), che viene accantonata per essere successivamente svincolata e destinata in funzione premiale a vantaggio delle regioni che abbiano:

- contenuto i compensi dei consiglieri regionali, in attuazione dell’articolo 3 del D.L. n. 2/2010, ridefinendo l'importo degli emolumenti e delle indennità di funzione percepiti dai consiglieri regionali in modo tale che non eccedano complessivamente in alcun caso l'indennità spettante ai membri del Parlamento;

- applicato “volontariamente” le misure di contenimento della spesa recate dallo stesso articolo 6 del D.L. n. 78/2010.

Ai fini ed agli effetti della citata disposizione, si considerano adempienti le Regioni a statuto ordinario che hanno registrato un rapporto uguale o inferiore alla media nazionale fra spesa di personale e spesa corrente, al netto delle spese per i ripiani dei disavanzi sanitari e del surplus di spesa rispetto agli obiettivi programmati dal patto di stabilità interno, e che hanno rispettato il patto di stabilità interno.

Le modalità e i criteri per l'attuazione di tale misura sono stati definiti con il D.M. 21 dicembre 2012 (pubblicato sulla Gazzetta Ufficiale n. 37 del 13 febbraio 2013). In base al citato decreto, ai fini dell'individuazione delle regioni che hanno rispettato il patto di stabilità interno e della quantificazione del surplus di spesa rispetto agli obiettivi programmati dal patto di stabilità interno, si procede sulla base dei dati trasmessi dalle regioni per il monitoraggio degli adempimenti relativi al patto di stabilità interno. Le risorse sono erogate in proporzione allo scostamento, rispetto alla media nazionale, del rapporto tra spesa di personale e spesa corrente di ciascuna regione adempiente.

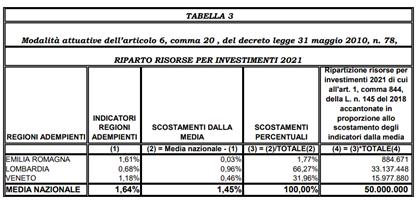

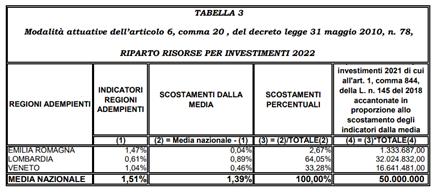

Si ricorda, inoltre, che in aggiunta alle risorse accantonate di cui federalismo amministrativo, a decorrere dall'anno 2021 e fino all'anno 2033 è stanziato un importo di 50 milioni di euro annui finalizzato a spese di investimento, introdotto dalla legge di bilancio per il 2019 (art. 1, comma 844, legge n. 145/2018), da attribuire alle regioni a statuto ordinario che hanno rispettato il medesimo parametro di virtuosità di cui al terzo periodo del comma.

Ai fini dell’applicazione della predetta normativa, il comma 1-ter precisa alcune definizioni contenute nel richiamato terzo periodo del comma 20 dell’art. 6 del decreto-legge n. 78 del 2010, al fine di rapportarle all’attuale normativa vigente, in considerazione del superamento del patto di stabilità interno per gli enti territoriali e della sua sostituzione, a partire dal 2017, con il nuovo principio del pareggio di bilancio.