Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa)

|

| Autore: |

Servizio Studi - Dipartimento Finanze |

| Titolo: |

Disposizioni urgenti in materia di proroga di termini normativi e versamenti fiscali |

| Serie: |

Progetti di legge Numero: 179 |

| Data: |

04/10/2023 |

| Organi della Camera: |

VI Finanze |

04 ottobre 2023

Disposizioni urgenti in materia di proroga di termini normativi e versamenti fiscali

D.L. n. 132/2023 - A.S. n. 899

Servizio Studi

Tel. 06 6706-2451 - studi1@senato.it - @SR_Studi

Dossier n. 160

Servizio Studi

Dipartimento finanze

Tel. 066760-9496 - st_finanze@camera.it - @CD_finanze

Progetti di legge n. 179

La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

Articolo 1

(Proroga di termini in materia di agevolazioni per l'acquisto della casa di abitazione)

L’articolo 1 interviene sulla disciplina del Fondo di garanzia per l’acquisto della prima casa, prorogando al 31 dicembre 2023 (in luogo del 30 giugno 2023) l’estensione della garanzia massima dell'80%, a valere sul Fondo medesimo, sulla quota capitale dei mutui destinati alle categorie prioritarie, aventi specifici requisiti di reddito ed età.

La disposizione propone novelle all’articolo 64, commi 3, del decreto-legge n. 73 del 2021. In particolare proroga dal 31 dicembre 2023 il regime speciale introdotto dal richiamato articolo 64, ai sensi del quale la misura massima della garanzia rilasciata dal Fondo di garanzia per la prima casa è stata elevata, per le categorie prioritarie, dal 50 fino all’80 per cento della quota capitale, qualora in possesso di un indicatore della situazione economica equivalente (ISEE) non superiore a 40 mila euro annui e per mutui di importo superiore all’80 per cento del prezzo dell’immobile, compreso di oneri accessori (Loan to Value (LTV)).

Tale articolo 64, al comma 3, primo periodo, stabilisce che, per i soggetti che rientrano nelle categorie aventi i requisiti che danno diritto all’accesso prioritario alle agevolazioni e con ISEE non superiore a 40 mila euro, la misura massima della garanzia concedibile dal Fondo di garanzia per la prima casa è elevata all’80% (dal 50%) della quota capitale, tempo per tempo in essere sui finanziamenti concessi. Le categorie prioritarie sono le giovani coppie, i nuclei familiari monogenitoriali con figli minori, i conduttori di alloggi IACP e i giovani di età inferiore ai 36 anni, in possesso di ISEE non superiore a 40.000 euro annui, richiedenti un mutuo superiore all’80% dell’immobile, ivi compresi gli oneri accessori.

Inoltre, il comma 3 dell’art. 64 del decreto-legge n. 73 del 2021 (a seguito delle modifiche introdotte l’articolo 35-bis del decreto-legge n. 144 del 2022) stabilisce, al secondo periodo, che la possibilità di elevare la garanzia fino all’80% in favore delle categorie prioritarie, fermi i requisiti richiesti, operi anche quando il tasso effettivo globale-TEG sia superiore al tasso effettivo globale medio-TEGM, nel rispetto di determinate condizioni. In particolare, viene stabilito che il TEG può superare il TEGM nella misura massima pari al differenziale tra la media del tasso Interest Rate Swap a 10 anni calcolata nel mese precedente al mese di erogazione e la medesima media calcolata nel trimestre sulla base del quale è stato calcolato il TEGM in vigore.

La norma si applica in caso di differenziale positivo. Qualora, invece, tale differenziale risulti negativo, i soggetti finanziatori sono tenuti ad applicare le condizioni di maggior favore in relazione al TEGM in vigore.

La norma in commento proroga dal 30 settembre 2023 al 31 dicembre 2023, anche la presente disciplina.

Il termine temporale per avvalersi della agevolazione in oggetto, originariamente previsto per il 30 giugno 2022, è stato prorogato più volte: al 31 marzo 2023 dall’articolo 1, comma 74, lett. b), della legge n. 197 del 2022 (legge di bilancio per il 2023), quindi al 30 giugno 2023 dall’art. 3, comma 10-bis, del decreto legge 29 dicembre 2022, n. 198 e, infine, al 30 settembre 2023 dall’articolo 4-sexies, comma 1, del decreto-legge n. 51 del 2023.

Secondo la relazione illustrativa la proroga dell’agevolazione trova il suo fondamento nella necessità di continuare a tutelare le categorie più fragili e supportarle nell’acquisto di un bene primario anche alla luce del contesto macroeconomico caratterizzato da forti spinte inflazionistiche, anche alla luce delle decisioni di politica monetaria adottate dalla Banca centrale europea.

Si rammenta che la disciplina attuativa del Fondo recata dal decreto ministeriale 31 luglio 2014 stabilisce (art. 3, comma 5) che per i mutui ai quali è assegnata priorità il tasso effettivo globale (TEG) non può essere superiore al tasso effettivo globale medio (TEGM).

Il citato articolo 35-bis del decreto-legge n. 144 del 2022 ha previsto che la garanzia all’80% può essere concessa, in favore delle categorie prioritarie, a determinate condizioni (v. infra), anche quando il TEG risulti superiore al TEGM.

Il Tasso Effettivo Globale Medio (TEGM) risulta dalla rilevazione effettuata ogni tre mesi dalla Banca d'Italia per conto del MEF ed è pubblicato trimestralmente dal Ministero stesso ai sensi della legge n. 108 del 1996 (recante “Disposizioni in materia di usura”). Il TEGM si riferisce agli interessi annuali praticati dalle banche e dagli intermediari finanziari per operazioni della stessa natura. Sulla base del TEGM è calcolato il limite oltre il quale gli interessi sono ritenuti usurari.

Il TEG è invece il tasso effettivo globale praticato dall’intermediario in una specifica operazione (ad esempio in un contratto di mutuo) ed espresso su base annua.

Per approfondimenti, si veda la pagina sul sito della Banca d’Italia Tassi effettivi globali medi (TEGM). Riguardo ai metodi di calcolo del TEGM e del TEG, si veda la pagina internet Istruzioni per la rilevazione dei tassi effettivi globali medi e disposizioni correlate sul medesimo sito della Banca d’Italia.

L’interest rate swap (IRS) è un contratto attraverso il quale due parti si scambiano, in date stabilite e per un periodo prefissato, flussi costituiti da pagamenti di interessi, applicando a uno stesso capitale nozionale (ossia capitale sul quale vengono fatti i calcoli del contratto) due diversi tassi d'interesse (cfr. sito Borsa italiana). Nella loro forma più semplice (plain vanilla), gli IRS danno luogo a uno scambio di flussi di interessi in cui una controparte paga un tasso fisso e l’altra un tasso variabile su un valore nozionale sottostante, che invece non viene scambiato.

La disciplina in parola - secondo quanto rappresentato dalle relazioni di accompagnamento al medesimo decreto-legge n. 144 del 2022 – è stata introdotta a seguito del nuovo scenario determinato dall’innalzamento dei tassi di interesse nel corso del 2022. Poiché il valore soglia per i tassi dei mutui agevolati, rappresentato dal TEGM, viene determinato, nel trimestre di riferimento, sulla base dei tassi applicati nei due trimestri precedenti, risulta che il tetto massimo del tasso praticabile sui mutui agevolati sia, a causa di tale criterio retrospettivo, non in linea con il mercato. Tale differenza, determinata dal “ritardo” con il quale è calcolato il TEGM rispetto all'aumento dei tassi registrato alla fine di ottobre 2022, potrebbe indurre la diminuzione dell’offerta dei mutui agevolati, privilegiando talvolta l’offerta di contratti a tasso variabile, con maggiore esposizione nel lungo periodo delle categorie destinatarie delle agevolazioni, in caso di ulteriori rialzi dei tassi di mercato.

L'articolo 1, comma 48, lettera c) della legge di stabilità per il 2014 (legge 27 dicembre 2013, n. 147) ha istituito presso il Ministero dell'Economia e delle Finanze il Fondo di garanzia per la prima casa ("Fondo prima casa"), nell'ambito di un riordino generale del sistema delle garanzie per l'accesso al credito delle famiglie e delle imprese e in sostituzione del Fondo per l'accesso al credito per l'acquisto della prima casa. Il Fondo prevede la concessione di garanzie a prima richiesta su mutui, dell'importo massimo di 250 mila euro, per l'acquisto - ovvero per l'acquisto anche con interventi di ristrutturazione purché con accrescimento dell'efficienza energetica - di unità immobiliari site sul territorio nazionale da adibire ad abitazione principale del mutuatario.

Con decreto ministeriale 31 luglio 2014, pubblicato nella G.U. n. 226 del 29 settembre 2014 sono state emanate le norme di attuazione della disciplina ed è stata individuata Consap quale soggetto gestore del Fondo.

Al Fondo sono state attribuite risorse pari complessivamente a 600 milioni di euro nel triennio 2014-2016 (200 milioni annui), nonché le attività e le passività del precedente Fondo per l'accesso al credito per l'acquisto della prima casa da parte delle giovani coppie o dei nuclei familiari monogenitoriali con figli minori (istituito dall’articolo 13, comma 3-bis, del decreto-legge n. 112 del 2008), che ha continuato ad operare fino all'emanazione dei decreti attuativi necessari a rendere operativo il nuovo Fondo di garanzia.

Il Fondo concede garanzie, a prima richiesta, su mutui ipotecari o su portafogli di mutui ipotecari, nella misura massima del 50 per cento della quota capitale, tempo per tempo in essere sui finanziamenti, connessi all'acquisto e ad interventi di ristrutturazione e accrescimento dell'efficienza energetica di unità immobiliari, site sul territorio nazionale, da adibire ad abitazione principale del mutuatario, con le priorità sopra ricordate. Gli interventi del Fondo di garanzia per la prima casa sono assistiti dalla garanzia dello Stato, quale garanzia di ultima istanza.

Con il Protocollo d’intesa tra il Ministero dell’economia e delle finanze e l’ABI, siglato l’8 settembre 2014, sono state disciplinate le modalità di adesione all’iniziativa da parte delle banche e degli intermediari finanziari.

Si ricorda che l'art. 1, comma 658, della legge di bilancio per il 2019 (l. n. 145/2018), dispone che il Fondo possa essere alimentato, oltre che mediante il versamento di contributi da parte delle regioni e di altri enti e organismi pubblici, con l’intervento della Cassa depositi e prestiti, anche a valere su risorse di soggetti terzi e al fine di incrementare la misura massima della garanzia del Fondo. Si prevede inoltre che le norme di rango secondario di attuazione del Fondo stabiliscano le condizioni alle quali è subordinato il mantenimento dell’efficacia della garanzia del Fondo, in caso di cessione del mutuo.

Lo stanziamento del Fondo è allocato sul capitolo 7077 dello stato di previsione del MEF.

Per lo stato del Fondo e le modalità di finanziamento, si veda anche la relativa pagina sul sito del MEF.

Articolo 2

(Cripto-attività)

L’articolo 2 proroga - dal 30 settembre al 15 novembre 2023 - il termine per il versamento in unica soluzione dell’imposta sostitutiva sul valore di acquisto delle cripto-attività possedute alla data del 1° gennaio 2023 e posticipa, alla medesima data del 15 novembre 2023, il termine a partire dal quale è possibile rateizzare l’importo dovuto.

L’articolo in esame modifica l'articolo 4, comma 3-quinquies, del decreto-legge n. 51 del 2023 (come convertito dalla legge n. 87 del 2023). Tale comma 3-quinquies aveva già prorogato (dal 30 giugno al 30 settembre 2023) i termini, sopra ricordati, per il versamento in unica soluzione e per il pagamento con la rateizzazione dell’imposta in oggetto.

Tali termini sono stati inizialmente fissati dalla legge n. 197 del 2022 (legge di bilancio 2023) la quale ha disciplinato l’imposta sostitutiva sul valore di acquisto delle cripto-attività (v. riquadro infra). In particolare, i commi 134 e 135 dell'articolo 1 della citata legge n. 197 recano, rispettivamente, il termine per il versamento dell’imposta e il termine a partire dal quale è consentita la rateizzazione. Su tali termini è quindi intervenuto il citato art. 4, comma 3-quinquies, decreto-legge n. 51 del 2023.

Riguardo al contenuto delle disposizioni del decreto legge n. 51, si rinvia al relativo dossier dei Servizi studi di Camera e Senato.

La cripto-attività consiste in “una rappresentazione digitale di valore o di diritti che possono essere emessi, trasferiti e memorizzati elettronicamente, utilizzando la tecnologia di registro distribuito o una tecnologia analoga”.

La legge n. 197 del 2022, articolo 1, commi da 126 a 147, ha introdotto una specifica disciplina fiscale applicabile alle cripto-attività.

Il comma 126 include in modo esplicito le cripto-attività nell'ambito del quadro impositivo sui redditi delle persone fisiche. In particolare, la sua lettera a) inserisce nell'articolo 67, comma 1, del D.P.R. n. 917 del 1986 (Testo unico delle imposte sui redditi - TUIR) una nuova categoria di "redditi diversi" (nuova lettera c-sexies) costituita da le plusvalenze e gli altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominata non inferiori complessivamente a 2.000 euro nel periodo d’imposta. La lettera b) definisce le plusvalenze realizzate su cripto-attività. Il comma 127 stabilisce i riferimenti normativi per il calcolo delle plusvalenze relative ad operazioni aventi ad oggetto cripto-attività realizzate fino alla data di entrata in vigore della disposizione in esame e consente di portare in deduzione le relative minusvalenze. Il comma 128 modifica gli articoli 5, 6 e 7 del decreto legislativo n. 461 del 1997, i quali recano la disciplina dell’imposta sostitutiva sulle plusvalenze e sugli altri redditi, configurando i tre diversi regimi della "dichiarazione", quello cosiddetto del "risparmio amministrato" e quello del "risparmio gestito". Il comma 129 modifica il decreto legge n. 167 del 1990, che disciplina la rilevazione a fini fiscali di taluni trasferimenti da e per l'estero di denaro, titoli e valori, includendovi i riferimenti alle cripto-attività e ai prestatori di servizi di portafoglio digitale. Il comma 130 stabilisce che le maggiori entrate derivanti dall'attuazione del medesimo articolo sono destinate al Fondo per la riduzione della pressione fiscale istituito nello stato di previsione del MEF.

Il comma 131 stabilisce che i componenti positivi e negativi che risultano dalla valutazione delle cripto-attività non concorrono alla formazione del reddito ai fini dell'imposta sul reddito delle società (IRES) e dell'imposta regionale sulle attività produttive (IRAP).

I commi da 133 a 137 consentono di determinare, per il calcolo delle plusvalenze e minusvalenze, il valore di acquisto delle cripto-attività possedute alla data del 1° gennaio 2023, a condizione che il predetto valore sia assoggettato ad una imposta sostitutiva delle imposte sui redditi, nella misura del 14 per cento. Anche le maggiori entrate derivanti dall'attuazione dell'imposta sostitutiva sono destinate al citato Fondo per la riduzione della pressione fiscale.

I commi da 138 a 143 consentono ai contribuenti che non hanno indicato nella propria dichiarazione la detenzione delle cripto-attività e i redditi derivati dalle stesse, di regolarizzare la propria posizione presentando un’apposita istanza di emersione e versando la sanzione per l'omessa indicazione nonché, nel caso in cui le cripto-attività abbiano prodotto reddito, un’imposta sostitutiva in misura pari al 3,5 per cento del valore delle cripto-attività detenute al termine di ogni anno o al momento del realizzo.

I commi da 144 a 147 applicano l’imposta di bollo ai rapporti aventi ad oggetto le cripto-attività, nella misura del 2 per mille annui del relativo valore, con le stesse modalità e termini di versamento dell’imposta di bollo. A decorrere dal 2023 si prevede l'applicazione di un’imposta sul valore delle cripto-attività detenute da tutti i soggetti residenti nel territorio dello Stato le cui entrate sono anch'esse sono destinate al citato Fondo per la riduzione della pressione fiscale.

Si veda, anche, il dossier di documentazione (vol. I) sulla legge di bilancio 2023.

Si rammenta, infine, che il provvedimento 7 agosto 2023 dell’Agenzia delle entrate reca “Disposizioni di attuazione dell’articolo 1, commi da 138 a 142 della legge 29 dicembre 2022, n. 197, per la regolarizzazione delle cripto-attività e dei relativi redditi”. La successiva risoluzione n.50/E del 9 agosto 2023 della medesima Agenzia delle entrate istituisce i codici tributo per il versamento delle somme dovute per la suddetta regolarizzazione.

Articolo 3

(Rimessione in termini concernente il versamento di tributi e contributi)

L’articolo 3 rimette in termini i soggetti che, a causa degli eventi meteorologici che hanno colpito il territorio della Regione Lombardia nel mese di luglio 2023, sono stati impossibilitati ad effettuare tempestivamente i versamenti dei tributi, dei contributi previdenziali e assistenziali e dei premi per l’assicurazione obbligatoria, in scadenza nel periodo dal 4 al 31 luglio 2023.

I predetti versamenti sono considerati tempestivi, se effettuati entro la data del 31 ottobre 2023.

La rimessione in termini (comma 1) in particolare riguarda i versamenti dei tributi, dei contributi previdenziali e assistenziali e dei premi per l'assicurazione obbligatoria, in scadenza nel periodo dal 4 al 31 luglio 2023, dovuti dai soggetti che, alla data del 4 luglio 2023, avevano la residenza ovvero la sede legale o la sede operativa nei Comuni interessati dagli eccezionali eventi meteorologici che hanno colpito il territorio della Regione Lombardia nel medesimo periodo, per i quali è stato dichiarato lo stato di emergenza con deliberazione del Consiglio dei ministri del 28 agosto 2023.

Tali versamenti si considerano tempestivi se effettuati, senza l'applicazione di sanzioni e interessi, in unica soluzione entro il 31 ottobre 2023.

Ai sensi del comma 2 non si fa luogo, in ogni caso, alla restituzione delle somme che, nelle more, siano state versate in adempimento del dovuto, eventualmente per effetto di versamento tardivo con applicazione di sanzione e interessi, ovvero attraverso l'istituto del ravvedimento.

Articolo 4

(Assegnazione agevolata ai soci)

L’articolo 4 proroga i termini di alcune condizioni necessarie per avvalersi delle agevolazioni fiscali previste per le cessioni o assegnazioni da parte delle società di beni immobili e di beni mobili registrati ai soci.

I commi 100-105 della legge di bilancio 2023 introducono delle agevolazioni fiscali temporanee per le cessioni o assegnazioni, da parte delle società - ivi incluse le cd. società non operative - di beni immobili e di beni mobili registrati ai soci: a queste operazioni si applica un’imposta sostitutiva delle imposte sui redditi e dell’IRAP ed è ridotta l’imposta di registro. Analoghe agevolazioni sono previste per le relative trasformazioni societarie.

L'assegnazione dei beni costituisce, insieme all'attribuzione di denaro, lo strumento col quale la società effettua la distribuzione di utili o la restituzione di capitale. Con le norme richiamate della legge di bilancio 2023 viene riproposta la misura in passato già prevista dall’articolo 29 della legge 23 dicembre 1997, n. 449, come successivamente integrato dall'articolo 13 della legge 18 febbraio 1999, n. 28, nonché dalla legge di stabilità 2016 (legge n. 208 del 2015), prorogata dalla legge di bilancio 2017 (articolo 1, comma 565).

Sulle questioni applicative di questa ultima disposizione era intervenuta la Circolare n. 26 del 1° giugno 2016 del Ministero delle finanze.

In particolare il comma 100 individua i destinatari di tale agevolazione, ovvero le società in nome collettivo, in accomandita semplice, a responsabilità limitata, per azioni e in accomandita per azioni che assegnino o cedano ai soci beni immobili, diversi da quelli utilizzati esclusivamente per l'esercizio dell'impresa commerciale, o beni mobili iscritti in pubblici registri non utilizzati come beni strumentali nell'attività propria dell'impresa.

Le medesime norme si applicano alle società che hanno per oggetto esclusivo o principale la gestione dei predetti beni e che entro il 30 settembre 2023 si siano trasformate in società semplici. Tale termine viene prorogato dalla disposizione in esame al 30 novembre 2023.

Si ricorda che, secondo quanto previsto dall’articolo 9 del TUIR, l’assegnazione dei predetti beni ovvero la trasformazione di una società commerciale in società semplice, in assenza dell’agevolazione introdotta, comporterebbe il realizzo al valore normale dei citati beni.

Le agevolazioni previste si applicano a condizione che:

§ le cessioni o assegnazioni siano avvenute entro il 30 settembre 2023. Anche tale termine viene prorogato al 30 novembre 2023;

§ tutti i soci siano iscritti nel libro dei soci, ove prescritto, alla data del 30 settembre 2022 ovvero vengano iscritti entro trenta giorni dalla data di entrata in vigore della presente legge, in forza di titolo di trasferimento avente data certa anteriore al 1° ottobre 2022.

Il primo periodo del comma 105, completamente sostituito dalla norma in esame, dispone inoltre che le società che si avvalgono delle agevolazioni previste dai commi da 100 a 104 della legge di bilancio 2023 devono versare il 60 per cento dell'imposta sostitutiva entro il 30 novembre 2023 (termine prorogato rispetto al previgente termine del 30 settembre 2023), con i criteri di cui al decreto legislativo 9 luglio 1997, n. 241.

Articolo 5

(Proroga fondi indennizzi risparmiatori)

L’articolo 5 differisce al 15 ottobre 2023 il termine di decadenza per la comunicazione in caso di variazione del codice IBAN necessaria ai fini dell’accredito dell’indennizzo del Fondo indennizzo risparmiatori spettante ai risparmiatori che hanno subìto un pregiudizio ingiusto da parte di banche e loro controllate.

Preliminarmente si ricorda, in sintesi, che i commi 493-507 della legge di bilancio 2019 hanno istituito, con una dotazione finanziaria di 525 milioni di euro per ciascuno degli anni 2019-2021, e disciplinato il Fondo indennizzo risparmiatori – FIR, in favore dei risparmiatori che hanno subìto un pregiudizio ingiusto in relazione all'investimento in azioni di banche poste in liquidazione coatta amministrativa usufruendo dei servizi prestati dalla banca emittente o da società controllata. Sono indennizzabili le azioni ed obbligazioni subordinate emesse dalle seguenti banche poste in liquidazione coatta amministrativa dopo il 16 novembre 2015 e prima del 1° gennaio 2018: Banca Etruria, Banca delle Marche, Cassa di risparmio della Provincia di Chieti, Cassa di risparmio di Ferrara, Banca Popolare di Vicenza e Veneto Banca e le loro controllate. Tale Fondo sostituisce quello istituito dalla legge di bilancio 2018, avente analoghe finalità.

Successivamente l’articolo 4, comma 3-bis, del decreto-legge 10 maggio 2023, n. 51 ha elevato dal 30 al 40 per cento la misura dell’indennizzo del FIR spettante agli azionisti, modificando a tale scopo l’articolo 1, comma 496 della legge di bilancio 2019 e ha altresì specificato che specificato che la quota aggiuntiva dell'indennizzo è determinata sulla base delle risultanze istruttorie e dei dati già acquisiti dalla Commissione tecnica in relazione alle domande presentate entro i termini di legge. Ai fini dell'accredito, in caso di variazione del codice IBAN già indicato, l'avente diritto all'indennizzo comunica, a pena di decadenza, entro il 31 luglio 2023, il nuovo codice IBAN con modalità telematica tramite il portale del Fondo indennizzo risparmiatori (FIR). Tale termine di decadenza per la comunicazione in caso di variazione del codice IBAN è dalla norma in esame differito al 15 ottobre 2023.

Per una panoramica più dettagliata della disciplina del FIR si rinvia al paragrafo Il Fondo indennizzo risparmiatori - FIR all’interno del tema web “il settore bancario”, sul portale della documentazione della Camera dei deputati.

Articolo 6

(Obblighi informativi per i contribuenti che applicano il regime forfetario)

L’articolo 6 stabilisce che entro il termine del 30 novembre 2024 i contribuenti che applicano il regime forfetario devono adempiere, relativamente al periodo d'imposta 2021, agli specifici obblighi informativi previsti dalla legislazione vigente.

L’articolo 1, comma 73, della legge n. 190 del 2014 (legge di stabilità 2015) stabilisce che il provvedimento del direttore dell'Agenzia delle entrate recante approvazione dei modelli da utilizzare per la dichiarazione dei redditi individui specifici obblighi informativi, relativamente all'attività svolta, per i contribuenti che applicano il regime forfetario (v. riquadro, infra). Il medesimo comma 73 specifica che sono escluse da tali obblighi le informazioni inerenti ai dati e alle informazioni già disponibili nelle banche dati a disposizione dell'Agenzia delle entrate, nonché i dati alla stessa Agenzia dichiarati o comunicati, dal contribuente o da altri soggetti, entro la data di presentazione dei modelli di dichiarazione dei redditi.

Riguardo al periodo d’imposta 2021, il provvedimento del direttore dell’Agenzia delle entrate del 19 settembre 2023 (prot. 325550/2023) dispone in ordine alle modalità di comunicazione degli elementi informativi da parte dei soggetti che hanno applicato il regime forfetario, disciplinato dalla citata legge di stabilità 2015, all’articolo 1, commi 54 e seguenti (v. riquadro, infra).

Si tratta, specifica il provvedimento, delle informazioni da riportare nel quadro RS (righi da 375 a 381) del modello Redditi Persone Fisiche 2022. Come specificato nelle sue “motivazioni”, il citato provvedimento del 19 settembre 2023 individua le modalità con le quali sono messe a disposizione del contribuente e della Guardia di finanza le informazioni relative all’eventuale mancata indicazione degli elementi informativi obbligatori nel quadro RS del modello Redditi 2022 Persone Fisiche. Gli elementi e le informazioni in parola forniscono al contribuente dati utili per porre rimedio, mediante ravvedimento operoso, alle lacune nel modello 2022 (redditi 2021) e per la corretta compilazione delle future dichiarazioni.

Fissando il termine del 30 novembre 2024, relativamente al periodo d’imposta 2021, la disposizione mira espressamente alla finalità del miglior coordinamento delle esigenze informative qui in esame con i principi dettati dalla legge 9 agosto 2023, n. 111 ( “delega fiscale”) in materia di concordato preventivo biennale.

L’articolo 17, comma 2, lettera g), n. 2 della legge n. 111 del 2023 (“delega fiscale”) nell’ottica del potenziamento degli istituti di adesione spontanea, delega il Governo a introdurre la possibilità di accedere a un concordato preventivo biennale attraverso il quale i contribuenti avranno la possibilità di aderire alla proposta sviluppata, in base all’incrocio delle banche dati, dall’Agenzia delle entrate ai fini delle imposte sui redditi e dell’IRAP, pagando quanto pattuito in due anni. Si veda, al riguardo, il dossier di documentazione dei Servizi studi di Camera e Senato.

La disciplina del regime forfettario è riservata alle persone fisiche titolari di redditi d’impresa o di lavoro autonomo che nell’anno precedente hanno conseguito ricavi o percepito compensi, ragguagliati ad anno, non superiori a 85 mila euro e hanno sostenuto spese per un importo complessivo non superiore a 20.000 euro lordi per lavoro accessorio, lavoro dipendente e compensi a collaboratori.

La disciplina fondamentale è contenuta nella legge di stabilità 2015 e ha subito modifiche, da ultimo, per effetto della legge di bilancio 2023 (art. 1, comma 54) che ha innalzato a 85.000 euro (rispetto al precedente valore previsto a 65.000 euro) il limite per accedere al regime forfettario agevolato e ha stabilito che chi avrà compensi o ricavi superiori ai 100 mila non potrà fruire, sin da subito del regime, forfettario, senza aspettare l’anno fiscale seguente (conseguentemente sarà dovuta l'imposta sul valore aggiunto a partire dalle operazioni effettuate che comportano il superamento del predetto limite). Chi invece supererà la nuova soglia degli 85 mila, restando sotto ai 100 mila, cesserà di essere assoggettato al regime forfettario a partire dall’anno successivo, come già previsto dalla legislazione vigente.

In estrema sintesi, l’accesso a tale regime comporta i seguenti sconti fiscali:

§ determinazione agevolata del reddito imponibile mediante l’applicazione, ai ricavi conseguiti o compensi percepiti, di un coefficiente di redditività stabilito ex lege, con deduzione dei contributi previdenziali obbligatori, compresi quelli corrisposti per conto dei collaboratori dell’impresa familiare fiscalmente a carico;

§ applicazione al reddito imponibile di un’unica imposta, nella misura del 15%, sostitutiva di quelle ordinariamente previste (imposte sui redditi, addizionali regionale e comunale, Irap); l’imposta sostitutiva è ridotta al 5% per i primi cinque anni di attività in presenza di determinati requisiti di legge.

Dal 1° luglio 2022 i contribuenti in regime forfettario - che nell’anno precedente abbiano conseguito ricavi o compensi superiori a 25.000 euro - sono soggetti all’obbligo di fatturazione elettronica (decreto-legge n. 33 del 2022). Dal 1° gennaio 2024 la fattura elettronica viene estesa a tutti i contribuenti che usufruiscono del regime forfettario.

Estratto da: dossier dei Servizi studi di Camera e Senato, “Elementi essenziali della tassazione in Italia (aggiornato al 12 luglio 2023)”

Articolo 7

(Misure urgenti in materia di contributo straordinario, sotto forma di credito d'imposta, in favore delle imprese per l'acquisto di energia elettrica e gas naturale)

L’articolo 7 anticipa dal 31 dicembre al 16 novembre 2023 il termine di utilizzabilità dei crediti di imposta, riconosciuti per il primo e il secondo trimestre 2023, volti a contrastare l’aumento dei costi dell’energia elettrica e del gas in capo alle imprese.

Le disposizioni in esame, più in dettaglio, incidono sul regime di utilizzabilità dei seguenti crediti di imposta, da ultimo riconosciuti per il secondo trimestre 2023 dal decreto-legge n. 34 del 2023.

Al riguardo si ricorda che l’articolo 4 del decreto-legge n. 34 del 2023 ha riconosciuto anche per il secondo trimestre 2023 alcuni crediti di imposta già concessi nel 2022 dai decreti-legge n. 4, n. 17, n. 21, n. 50, n. 115, n. 144 e n. 176 del 2022 e, per il primo trimestre 2023, dalla legge di bilancio 2023 (articolo 1, commi 2-9) per contrastare l’aumento dei costi dell’energia elettrica e del gas in capo alle imprese. Per ulteriori informazioni si rinvia al dossier sul decreto-legge n. 34 del 2023.

Si tratta in particolare:

§ del credito d’imposta per le imprese energivore, che viene concesso nella misura del 20% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel secondo trimestre 2023 e nella misura del 45% nel primo trimestre del medesimo anno;

§ del credito d’imposta per imprese dotate di contatori di energia elettrica di specifica potenza disponibile, pari o superiore a 4,5 kW, diverse dalle energivore, che viene attribuito in misura pari al 10% della spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata nel secondo trimestre 2023 e nella misura del 35% nel primo trimestre del medesimo anno;

§ del credito d’imposta per imprese gasivore, concesso in misura pari al 20% per cento della spesa sostenuta per l’acquisto del medesimo gas, consumato nel secondo trimestre 2023, per usi energetici diversi dagli usi termoelettrici e nella misura del 45% nel primo trimestre del medesimo anno;

§ del credito d’imposta per l’acquisto di gas naturale per imprese non gasivore, pari al 20% della spesa sostenuta per l’acquisto del medesimo gas, consumato nel secondo trimestre 2023, per usi diversi dal termoelettrico e nella misura del 45% nel primo trimestre del medesimo anno;

In primo luogo, le norme in commento (lettera a) del comma 1) incidono sull’articolo 1, comma 7 della richiamata legge n. 197 del 2022, che disciplina l’utilizzo dei crediti di imposta sopra menzionati e concessi per il primo trimestre 2023.

Per effetto delle disposizioni in esame, il termine per il relativo utilizzo è anticipato dal 31 dicembre al 16 novembre 2023.

Più in dettaglio, i crediti di imposta sono utilizzabili esclusivamente in compensazione mediante F24 (ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241).

Non si applicano i limiti di cui all’articolo 1, comma 53, della legge n. 244 del 2007, e di cui all’articolo 34 della legge n. 388 del 2000. Al riguardo, si ricorda che l’articolo 22 del decreto legge n. 73 del 2021 (cd. Sostegni-bis) aveva modificato per l’anno 2021 il limite annuo dei crediti di imposta e dei contributi compensabili per soggetti intestatari di conto fiscale individuato dal menzionato articolo 34, elevandolo a 2 milioni di euro. Tale limite è stato reso strutturale dalla legge di bilancio per il 2022 (articolo 1, comma 72 della legge n. 234 del 2021) a decorrere dal 2022. Resta fermo il limite di compensazione annuale per le agevolazioni alle imprese, di cui alla già menzionata legge n. 244 del 2007, pari a 250.000 euro.

Le agevolazioni non concorrono alla formazione del reddito d’impresa né della base imponibile dell’imposta regionale sulle attività produttive (Irap) e non rilevano ai fini della determinazione della percentuale di deducibilità degli interessi passivi, di cui all’articolo 61 del Testo unico delle imposte sui redditi (D.P.R. n. 917 del 1986 - TUIR), né rispetto ai criteri di inerenza delle altre spese, di cui all’articolo 109, comma 5, del medesimo TUIR.

I crediti d’imposta sono cumulabili con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile Irap, non porti al superamento del costo sostenuto.

La lettera b) del comma 1) modifica il successivo comma 8 della legge n. 197 del 2022, che disciplina il regime di cedibilità dei predetti crediti d’imposta concessi per il primo trimestre 2023.

Ai sensi della disciplina vigente detti crediti sono cedibili, solo per intero, dalle medesime imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni, se effettuate a favore di banche e intermediari finanziari iscritti all’albo previsto dal Testo Unico Bancario - TUB (articolo 106 del decreto legislativo 1° settembre 1993, n. 385), società appartenenti a un gruppo bancario iscritto all’albo apposito (articolo 64 TUB) ovvero imprese di assicurazione autorizzate ad operare in Italia ai sensi del codice delle assicurazioni private - CAP, di cui al decreto legislativo 7 settembre 2005, n. 209.

Resta ferma l’applicazione dei controlli preventivi e delle misure di contrasto alle frodi in materia di cessioni dei crediti di cui all’articolo 122-bis, comma 4, del decreto legge n. 34 del 2020, in base al quale i soggetti obbligati di cui all’articolo 3 del decreto legislativo 21 novembre 2007, n. 231, che intervengono nelle predette cessioni, non procedono all’acquisizione del credito in tutti i casi in cui ricorrono gli obblighi di segnalazione delle operazioni sospette e di astensione (rispettivamente previsti dagli articoli 35 e 42 del predetto d. lgs. n. 231 del 2007 in materia di antiriciclaggio), per ogni cessione intercorrente tra i predetti soggetti, anche successiva alla prima.

I contratti di cessione conclusi in violazione delle predette prescrizioni sono nulli.

In caso di cessione dei crediti d’imposta le imprese beneficiarie sono tenute a chiedere il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto ai crediti d’imposta.

Le norme richiamate dispongono che il credito d’imposta sia usufruito dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente; per effetto delle modifiche in commento, il termine per usufruirne è anticipato dal 31 dicembre al 16 novembre 2023.

Il comma 2 dell’articolo in esame, modificando in senso analogo l’articolo 4 del decreto-legge 30 marzo 2023, n. 34, anticipa dal 31 dicembre al 16 novembre 2023 il termine per l’utilizzo, anche mediante cessione, dei predetti crediti di imposta concessi nel secondo trimestre 2023.

Ai sensi del comma 3, qualora in sede di monitoraggio degli oneri derivanti dai predetti crediti di imposta dovessero emergere minori esigenze finanziarie rispetto alla spesa autorizzata, le risorse non utilizzate per le predette finalità sono destinate, per l'anno 2023, al rifinanziamento di interventi in favore delle imprese, anche mediante l'integrazione del Fondo per la ricostruzione nei territori delle regioni Emilia-Romagna, Toscana e Marche (di cui all'articolo 20-quinquies, comma 1, del decreto-legge 1° giugno 2023, n. 61) al fine di attribuire misure di sostegno alle imprese danneggiate dagli eventi alluvionali che hanno interessato le regioni Emilia, Toscana e Marche. L'integrazione di risorse predette può avvenire anche mediante versamento all'entrata del bilancio dello Stato e successiva riassegnazione in spesa.

Per ulteriori informazioni si veda il dossier relativo al decreto-legge n. 61 del 2023.

Articolo 8

(Proroga di un termine in materia di lavoro agile dei lavoratori fragili)

Il comma 1 dell’articolo 8 proroga dal 30 settembre 2023 al 31 dicembre 2023 la norma transitoria sul diritto al ricorso al lavoro agile da parte dei dipendenti, pubblici e privati, rientranti nelle situazioni di fragilità di cui al D.M. 4 febbraio 2022 e pone una norma specifica per l’applicabilità per il personale docente della medesima disposizione oggetto di proroga. Il successivo comma 2 provvede sia alla quantificazione dell’onere finanziario derivante dalla suddetta proroga e relativo all’esigenza delle sostituzioni del personale delle istituzioni scolastiche sia alla copertura del medesimo onere.

Più in particolare, la norma transitoria oggetto di proroga prevede che il datore di lavoro, per i soggetti rientranti nelle situazioni di fragilità di cui al D.M. 4 febbraio 2022, assicuri lo svolgimento della prestazione lavorativa in modalità agile, anche attraverso l'adibizione a diversa mansione ricompresa nella medesima categoria o area di inquadramento, come definita dai contratti collettivi di lavoro in applicazione, senza alcuna decurtazione della retribuzione in godimento.

Si ricorda che il suddetto D.M. 4 febbraio 2022 – emanato ai sensi dell'articolo 17, comma 2, del D.L. 24 dicembre 2021, n. 221, convertito, con modificazioni, dalla L. 18 febbraio 2022, n. 11 – individua le condizioni del soggetto e le patologie croniche con scarso compenso clinico e con particolare connotazione di gravità in presenza delle quali è certificata dal medico di medicina generale del lavoratore la situazione di fragilità ai fini dell'applicazione di alcune norme transitorie di favore.

Si ricorda che un’altra norma transitoria – operante fino al 31 dicembre 2023 – prevede il diritto allo svolgimento della prestazione in modalità agile – diritto in tal caso subordinato alla condizione che tale modalità sia compatibile con le caratteristiche della prestazione – in favore di alcune categorie, che in parte si sovrappongono a quelle oggetto della proroga di cui al presente articolo 8, comma 1.

I soggetti rientranti nell’ambito di applicazione di quest’altra norma transitoria sono:

- i lavoratori dipendenti del settore privato che abbiano almeno un figlio minore di anni 14 – a condizione che nel nucleo familiare non vi sia altro genitore beneficiario di strumenti di sostegno al reddito, in caso di sospensione o cessazione dell'attività lavorativa, e che non vi sia genitore non lavoratore –;

- i lavoratori dipendenti che, sulla base delle valutazioni dei medici competenti, siano maggiormente esposti a rischio di contagio dal virus SARS-CoV-2, in ragione dell'età o della condizione di rischio derivante da immunodepressione, da esiti di patologie oncologiche o dallo svolgimento di terapie salvavita o, comunque, da comorbilità che possano caratterizzare una situazione di maggiore rischio, accertata dal medico competente. Nella definizione di tale categoria di lavoratori si fa riferimento agli ambiti lavorativi in cui il datore di lavoro e il dirigente siano tenuti alla nomina del medico competente in materia di sicurezza sul lavoro e agli altri ambiti in cui tale medico sia stato comunque nominato.

Il comma 1 dell’articolo 8 in esame prevede altresì che, per il personale docente del sistema nazionale di istruzione, il diritto al lavoro agile, stabilito dalla disposizione oggetto della suddetta proroga, è esercitabile mediante lo svolgimento di attività di supporto all’attuazione del piano triennale dell’offerta formativa dell’istituzione scolastica. Al riguardo, la relazione illustrativa allegata al disegno di legge di conversione del presente decreto osserva che tale previsione è conforme ad ipotesi di impiego del tempo ordinariamente destinato all’insegnamento già consentite dal contratto collettivo (relativo al comparto pubblico inerente alle istituzioni scolastiche) – ipotesi inerenti alle attività di istruzione, orientamento, formazione, inclusione scolastica, diritto allo studio, coordinamento, ricerca e progettazione previste dal piano triennale dell’offerta formativa – e che il riferimento a tali ipotesi è necessario per l’applicabilità dell’istituto del lavoro agile per i docenti, in quanto non sono più operanti norme transitorie di natura emergenziale relative alla didattica a distanza.

Il comma 2 provvede sia alla quantificazione dell’onere finanziario derivante dalla suddetta proroga e relativo all’esigenza delle sostituzioni del personale docente, educativo, amministrativo, tecnico ed ausiliario delle istituzioni scolastiche sia alla copertura del medesimo onere. L’onere è quantificato pari a 1.674.243 euro (per l’anno 2023); ad esso si fa fronte mediante una corrispondente riduzione della dotazione per il 2023 del fondo, di cui all’articolo 1, comma 607, della L. 30 dicembre 2021, n. 234, per le assunzioni di personale a tempo indeterminato presso pubbliche amministrazioni nazionali.

Articolo 9

(Proroga Commissioni consultive dell’Agenzia Italiana del Farmaco - AIFA)

L’articolo 9 dispone l’ulteriore (sesta) proroga al 1° dicembre 2023 di due organi consultivi dell’Agenzia italiana del Farmaco, la Commissione consultiva tecnico-scientifica ed il Comitato prezzi e rimborso, scaduti il 1° ottobre.

L’articolo 9 in esame, intervenendo sull’originario e più volte modificato termine di scadenza previsto all’articolo 38, comma 1, del DL. n. 152/2021, prevede la proroga – per la sesta volta – di tale termine al 1° dicembre 2023 per la Commissione consultiva tecnico-scientifica ed il Comitato prezzi e rimborso dell’AIFA, scaduti la prima volta il 20 settembre 2021 e già operanti in regime di prorogatio, rispetto al termine di scadenza del 1° ottobre 2023.

La proroga è stata già motivata in ragione del complesso processo di riorganizzazione della stessa Agenzia, volta a dare attuazione agli investimenti previsti dal Piano nazionale di Ripresa e Resilienza - PNRR in concomitanza con la riforma del sistema delle medesime Commissioni consultive: la Commissione tecnico-scientifica per la valutazione dei farmaci (CTS) e il Comitato prezzi e rimborso (CPR), entrambe rilevanti per la fase istruttoria necessaria ai fini dell’immissione in commercio dei medicinali, ivi compresi i nuovi vaccini per contrastare l’emergenza pandemica.

Pertanto gli interventi di proroga di dette Commissioni consultive – nominate per tre anni con DM Salute del 20 settembre 2018 sono già avvenuti con i seguenti decreti-legge:

- una prima proroga al 30 giugno 2022 è stata disposta dall'art. 4, comma 8-duodecies, del D.L. 30 dicembre 2021, n. 228 (cd. Proroghe dei termini legislativi 2021, L. n. 15/2022);

- una seconda proroga (dal 30 giugno 2022) al 15 ottobre 2022 prevista, dall'art. 35, comma 5, del D.L. 21 giugno 2022, n. 73 (cd. Semplificazioni fiscali, L. n. 122/2022);

- una terza proroga (dal 15 ottobre 2022) al 28 febbraio 2023, ai sensi dell’articolo 3, comma 1, del DL. 169/2022 (L. 196/2022)[10];

- una quarta proroga (dal 28 febbraio) al termine del 30 giugno 2023 disposta dall’articolo 4, comma 9-novies del DL. 198/2022 (cd. Proroghe dei termini legislativi 2022, L. n. 14/2023);

- la quinta proroga (dal 30 giugno 2023) al nuovo termine del 1° ottobre 2023 ai sensi dell’articolo 3, comma 5, del DL. 51/2023 in materia di amministrazione di enti pubblici, termini legislativi ed iniziative di solidarietà sociale (L. n. 87/2023);

- la sesta proroga (dal 1° ottobre 2023) al nuovo termine del 1° dicembre 2023, in forza della novella in esame.

Come sopra accennato, secondo quanto disposto dal comma 1-bis del richiamato DL. n. 169/2022, i due attuali organi consultivi dell’AIFA, alla loro scadenza, devono essere soppressi e le loro funzioni attribuite ad una commissione unica denominata Commissione Scientifica ed Economica del Farmaco (CSE).

Tale nuovo organo dovrà essere costituito, con il medesimo regolamento di riorganizzazione dell’AIFA da approvarsi con decreto del Ministro della salute[11], da 10 componenti, nominati nel rispetto dei criteri e secondo le modalità da individuarsi con il medesimo decreto, entro sessanta giorni dalla data di entrata in vigore della legge di conversione del provvedimento in esame, vale a dire dal 28 dicembre 2022.

Si rileva che il decreto in questione non risulta ancora formalmente emanato e la CSE non ancora ufficialmente costituita.

Il decreto ministeriale dovrebbe peraltro disciplinare le modalità di nomina e le funzioni del Presidente dell'AIFA, quale organo e rappresentante legale dell'Agenzia, nonché le modalità di nomina e le funzioni del direttore amministrativo e del direttore tecnico-scientifico.

In base all’articolo 19 del DM Salute 20 settembre 2004, la Commissione consultiva tecnico-scientifica per la valutazione dei farmaci (CTS) e il Comitato prezzi e rimborso (CPR) sono due organi consultivi che operano nell’ambito dell’Agenzia del farmaco AIFA. Ai sensi del comma 5, art. 19, i loro componenti sono nominati con decreto del Ministero della salute (v. ante DM 20 settembre 2018).

§ la Commissione svolge le funzioni già attribuite alla Commissione unica del farmaco e, in particolare, i compiti definiti dal DL. 269/2003 (L. n. 326/2003, art. 48), al comma 5, lett. d), e) ed l) e le attività di consulenza tecnico-scientifica su richiesta del Direttore generale o del Consiglio di amministrazione. Essa adotta le proprie determinazioni con autonomia sul piano tecnico scientifico e sanitario, anche sulla base dell'attività istruttoria svolta dal Comitato prezzi e rimborso ed è nominata con decreto del Ministro della salute (qui il testo del decreto di nomina del 2018);

§ il Comitato prezzi e rimborso svolge funzioni di supporto tecnico-consultivo all'Agenzia ai fini della negoziazione con concordato preventivo prevista dall'articolo 48, comma 33, della citata legge di riferimento del 2003 (qui il testo). Anche tali componenti devono essere scelti tra persone di comprovata professionalità ed esperienza nei settori della metodologia di determinazione del prezzo dei farmaci, della economia sanitaria e di farmacoeconomia.

Per entrambi gli organi, da ultimo il DM Salute del 2018 di nomina prevede che i relativi componenti durano in carica 3 anni e sono rinnovabili consecutivamente una sola volta (art. 3). Ciascun organo è composto da 10 membri, di cui fanno parte, per ciascuno, il Direttore dell’AIFA ed il Presidente dell’Istituto Superiore di Sanità (ISS).

Gli interventi normativi di proroga sono stati peraltro volti a garantire, senza soluzione di continuità, il funzionamento della Commissione consultiva tecnico-scientifica e del Comitato prezzi e rimborso, data la rilevanza che tali organi ha rivestito ai fini dell’operato dell’AIFA nella fase di istruttoria per l’autorizzazione all’immissione in commercio dei medicinali, ivi compresi tutti i vaccini, anche quelli per contrastare l’epidemia da COIVD-19, garantendo funzioni di alta consulenza tecnico scientifica ai fini dell’espletamento delle funzioni istituzionali dell’AIFA.

Articolo 10

(Proroga di termini in materia di università e di istruzione)

L’articolo 10, comma 1, proroga dal 7 ottobre 2023 al 7 dicembre 2023 il termine entro il quale devono concludersi i lavori delle commissioni nazionali riferiti al sesto quadrimestre della tornata dell'abilitazione scientifica nazionale 2021-2023. Il comma 2 autorizza fino al 31 dicembre 2023 la spesa di 55,6 milioni di euro per consentire il pagamento dei contratti di supplenza breve e saltuaria del personale scolastico, disponendo che ai relativi oneri si provvede mediante utilizzo delle risorse disponibili, relativamente al 2023, del Programma operativo nazionale Istruzione 2014-2020.

Come sopra anticipato, il comma 1 proroga dal 7 ottobre 2023 al 7 dicembre 2023 il termine entro il quale devono concludersi i lavori delle commissioni nazionali riferiti al sesto quadrimestre della tornata dell'abilitazione scientifica nazionale 2021-2023, al fine di assicurare il regolare ed efficiente svolgimento delle attività relative a tale quadrimestre. A tal fine, esso novella l'articolo 6, comma 8, terzo periodo, del D.L. n. 198/2022 (L. n. 14/2023).

La relazione illustrativa fa presente che “Essendo il termine del 7 ottobre ormai di prossima scadenza, si rischia di non concludere la procedura, attualmente in corso, relativa al VI Quadrimestre, data la mole delle istanze pervenute, che è tale da aggravare e ritardare i lavori delle Commissioni giudicatrici”.

Al riguardo, il DD n. 251/2021, richiamato nell’art. 6, co. 8, del suddetto D.L. n. 198/2022, ha disposto l'avvio della procedura per la formazione delle commissioni nazionali per il conferimento dell’abilitazione scientifica nazionale alle funzioni di professore universitario di prima e di seconda fascia, per ciascun settore concorsuale di cui all’allegato A del D.M. n. 855/2015. Le commissioni hanno durata biennale e sono composte da cinque commissari.

Si ricorda inoltre che il regolamento di cui al DPR 95/2016, all'art. 3, co. 1, ha disposto che con decreto del competente direttore generale del (ora) Ministero dell'università e della ricerca, adottato ogni due anni entro il mese di dicembre, sono avviate, per ciascun settore concorsuale e distintamente per la prima e la seconda fascia dei professori universitari, le procedure per il conseguimento dell'abilitazione. Ha, altresì, disposto che le domande dei candidati sono presentate, unitamente alla relativa documentazione e secondo le modalità indicate nel regolamento, durante tutto l'anno. L'art. 8, co. 3, a sua volta, ha disposto che la commissione conclude la valutazione di ciascuna domanda nel termine di tre mesi decorrenti dalla scadenza del quadrimestre nel corso del quale è stata presentata la candidatura. Su tale previsione è poi intervenuto il D.L. 244/2016 (L. 19/2017: art. 4, co. 5-sexies), estendendo il termine di 30 giorni.

Il D.L. 183/2020 (art. 6, co. 6-bis), ha altresì previsto che per la tornata 2021-2023 non si tiene conto del termine previsto dall'art. 3, co. 1, del DPR 95/2016 – di cui si è detto sopra e che, nel caso di specie, sarebbe coinciso con il 31 dicembre 2020 – per l'avvio, con decreto direttoriale, delle procedure per il conseguimento dell'ASN.

La procedura per il conseguimento dell'ASN per la nuova tornata è stata avviata con D.D. 553 del 26 febbraio 2021 che, in particolare, ha disposto che le domande di partecipazione devono essere presentate, sempre telematicamente, nei seguenti termini:

a) I quadrimestre: a decorrere dal 31 maggio 2021 ed entro le ore 15.00 del 30 settembre 2021;

b) II quadrimestre: a decorrere dal 1° ottobre 2021 ed entro le ore 15.00 del 1° febbraio 2022;

c) III quadrimestre: a decorrere dal 2 febbraio 2022 ed entro le ore 15.00 del 3 giugno 2022;

d) IV quadrimestre: a decorrere dal 4 giugno 2022 ed entro le ore 15.00 del 4 ottobre 2022;

e) V quadrimestre: a decorrere dal 5 ottobre 2022 ed entro le ore 15.00 del 6 febbraio 2023.

Successivamente, il D.D. 553/2021 è stato rettificato con D.D. 589 del 5 marzo 2021. Qui il testo coordinato.

A sua volta il decreto-legge n. 228 del 2021 (legge n. 15 del 2022) ha prorogato da nove a dieci anni la durata dell'abilitazione scientifica nazionale per l'accesso alla docenza universitaria di prima (professori ordinari) e seconda fascia (professori associati) (art. 6, comma 4-bis).

La disciplina per il conseguimento dell'abilitazione scientifica nazionale (ASN) – introdotta dalla L. 240/2010 e presupposto per le chiamate dei professori universitari – è stata in seguito modificata, in particolare passando da una procedura a indizione annuale ad una procedura "a sportello" ed elevandone a 9 anni la durata .

Nello specifico, la disciplina vigente per il conseguimento dell'ASN, recata dalla stessa L. 240/2010 (artt. 15 e 16), prevede che:

· la durata dell'ASN è di 9 anni. In particolare, il D.L. 126/2019 (L. 156/2019: art. 5, co. 1), nell'elevare (da 6) a 9 anni il periodo di validità, ha stabilito che ciò si applica anche ai titoli di ASN conseguiti precedentemente alla data della sua entrata in vigore;

· le procedure per il conseguimento dell'abilitazione sono svolte per settori concorsuali, che sono raggruppati in macrosettori concorsuali e possono essere articolati in settori scientifico-disciplinari;

· le domande di partecipazione alle procedure per il conseguimento dell'abilitazione sono presentate senza scadenze prefissate;

· per ciascun settore concorsuale, è istituita un'unica commissione nazionale, di durata biennale, mediante sorteggio di 5 commissari da una lista in cui sono inseriti i professori ordinari del medesimo settore concorsuale che hanno fatto domanda di esservi inclusi. Il sorteggio garantisce, laddove possibile, la partecipazione di almeno un commissario per ciascun settore scientifico-disciplinare compreso nel settore concorsuale al quale afferiscono almeno 10 professori ordinari;

· della commissione nazionale non può far parte più di un commissario della stessa università; i commissari non possono far parte contemporaneamente di più di una commissione e, per 3 anni dalla conclusione del mandato, di altre commissioni per il conferimento dell'abilitazione;

· la commissione può acquisire pareri scritti pro veritate sull'attività scientifica dei candidati da parte di esperti revisori; nel caso di candidati afferenti ad un settore scientifico-disciplinare non rappresentato nella commissione, il parere è obbligatorio;

· l'abilitazione è attribuita con motivato giudizio fondato sulla valutazione dei titoli e delle pubblicazioni scientifiche ed è espresso sulla base di criteri e parametri differenziati per funzioni e per settore concorsuale, definiti con decreto del Ministro dell'università e della ricerca, sentiti il CUN e l'ANVUR;

· in caso di mancato conseguimento dell'abilitazione, il candidato non può presentare una nuova domanda per lo stesso settore e per la stessa fascia o per la fascia superiore nei 12 mesi successivi alla data di presentazione della domanda; in caso di conseguimento dell'abilitazione, il candidato non può presentare una nuova domanda per lo stesso settore e per la stessa fascia nei 48 mesi successivi alla data di conseguimento della stessa.

Il comma 6-bis dell’articolo 14 del D.L. n. 36/2022 (L. 79/2022) ha infine innovato la disciplina dei settori concorsuali e settori scientifico-disciplinari recata dall'art. 15 della legge n. 240 del 2010, introducendo gruppi scientifico-disciplinari, articolati in settori scientifico-disciplinari. Il nuovo art. 15 della legge n. 240 del 2010 (come sostituito dal comma 6-bis), che ha assunto la rubrica di "Gruppi e settori scientifico-disciplinari":

· al comma 1, ha affidato al Ministro dell'università e della ricerca la definizione dei gruppi scientifico-disciplinari e delle relative declaratorie (vale a dire la descrizione dei contenuti scientifico-disciplinari dei gruppi). La definizione deve essere condotta secondo criteri di affinità, attinenza scientifica, formativa e culturale. Il Ministro provvede alla suddetta definizione con proprio decreto di natura non regolamentare, da adottare, su proposta del Consiglio universitario nazionale (CUN), entro 90 giorni dalla data di entrata in vigore della disposizione in esame;

· al comma 2, ha fornito specificazioni relative alla utilizzazione dei gruppi scientifico-disciplinari, prevedendo che: i) siano utilizzati ai fini delle seguenti procedure di cui alla legge n. 240 del 2010: il conseguimento dell'abilitazione scientifica nazionale di cui all'articolo 16; la chiamata dei professori di cui all'art. 18; la stipula dei contratti di ricercatore a tempo determinato di cui all'art. 24 (art. 15, comma 2, lett. a)); ii) costituiscano il riferimento per l'inquadramento dei professori di I e II fascia e dei ricercatori (art. 15, comma 2, lett. b)); iii) costituiscano il riferimento per l'adempimento degli obblighi didattici da parte del docente (art. 15, comma 2, lett. d)). Il medesimo comma prevede che i gruppi scientifico-disciplinari possano essere articolati in settori scientifico-disciplinari che concorrono alla definizione degli ordinamenti didattici di cui all'articolo 17, commi 95 e seguenti, della legge n. 127 del 1997103 e alla indicazione dell'afferenza dei professori di I e II fascia e dei ricercatori (art. 15, comma 2, lett. c));

· al comma 3, ha disposto che il numero dei gruppi scientifico-disciplinari non oltrepassasse quello dei settori concorsuali di cui al DM n. 855 del 30 ottobre 2015 (i settori concorsuali sono attualmente 190);

· al comma 4, ha individuato ulteriori contenuti del decreto ministeriale di cui al comma 1: i) nella riconduzione dei settori scientifico-disciplinari ai gruppi scientifico-disciplinari; ii) nella razionalizzazione e nell'aggiornamento dei settori scientifico-disciplinari di cui all'articolo 14, comma 2, del decreto-legge n. 152 del 2021, convertito, con modificazioni, dalla legge n. 233 del 2021;

· al comma 5, ha disposto in ordine all'aggiornamento dei gruppi e dei settori scientifico-disciplinari, da effettuare con cadenza triennale. All'aggiornamento provvede il Ministro dell'università e della ricerca con proprio decreto adottato su proposta del CUN qualora questa pervenga entro sei mesi dalla scadenza del termine previsto per l'aggiornamento. Il Ministro adotta il decreto di aggiornamento a prescindere dalla proposta del CUN qualora questa non pervenga ovvero pervenga nel corso dei sei mesi immediatamente precedenti la scadenza del termine di aggiornamento.

Rispetto alla normativa previgente, le principali differenze sono le seguenti:

- in luogo dei settori concorsuali (e del loro raggruppamento in macrosettori concorsuali) sono introdotti gruppi scientifico-disciplinari, che, al pari dei precedenti settori concorsuali, sono articolati in settori scientifico-disciplinari. Conseguentemente, le declaratorie dei settori concorsuali sono sostituite dalle declaratorie dei gruppi scientifico-disciplinari;

- la definizione dei gruppi scientifico-disciplinari deve essere condotta secondo criteri di affinità nonché di attinenza scientifica, formativa e culturale, mentre, per la definizione dei settori concorsuali, il previgente art. 15 faceva riferimento esclusivamente a criteri di affinità;

- il CUN, anziché esprimere un parere, acquista potere di proposta in relazione sia al decreto ministeriale di definizione dei gruppi scientifico-disciplinari e relative declaratorie sia al decreto di aggiornamento dei medesimi, che diventa triennale anziché quinquennale;

- circa l'utilizzazione dei gruppi scientifico-disciplinari, il nuovo art. 15 introduce espressa previsione che i gruppi costituiscano riferimento per l'adempimento degli obblighi didattici da parte del docente.

Di conseguenza, l'art. 14, comma 6-ter, del D.L. n. 36/2022 (L. 79/2022) ha disposto che alle procedure per il conseguimento dell'abilitazione scientifica nazionale relative alla tornata 2021-2023 continuassero ad applicarsi le disposizioni vigenti il giorno antecedente il 30 giugno 2022 (data di entrata in vigore della legge di conversione del medesimo decreto). Tale disposizione implica, per la tornata dell'abilitazione scientifica nazionale 2021-2023, il riferimento ai settori concorsuali di cui al DM n. 855 del 2015. Fatta salva la suddetta disposizione, a decorrere dalla data di adozione del decreto ministeriale di definizione dei gruppi scientifico-disciplinari secondo quanto previsto dal comma 6-bis, i riferimenti ai settori concorsuali e ai macrosettori concorsuali contenuti in disposizioni legislative e regolamentari vigenti si intendono riferiti ai gruppi scientifico-disciplinari. Fino all’adozione del decreto ministeriale di definizione dei gruppi scientifico-disciplinari secondo quanto previsto dal comma 6-bis, le procedure di cui agli articoli 18 (chiamata dei professori di I e di II fascia) e 24 (contratti di ricercatore a tempo determinato) della legge n. 240 del 2010, nonché l'inquadramento dei professori di I e di II fascia e dei ricercatori restano riferiti ai macrosettori e ai settori concorsuali secondo le disposizioni vigenti il giorno antecedente il 30 giugno 2022 (data di entrata in vigore della legge di conversione del medesimo decreto).

L’art. 6, co. 8, del D.L. n. 198/2022 ha istituito, nell’ambito del bando ASN 2021-2023, il VI quadrimestre (7 febbraio 2023 – 7 giugno 2023), confermando le Commissioni già nominate e pienamente operative dal 2021, al fine di consentire ai candidati di accedere alle procedure per il conseguimento dell’abilitazione in continuità alle procedure ad oggi in essere, senza dover attendere la tempistica di definizione dei GSD, facendo peraltro ricorso ad una soluzione già adottata nel 2020 (cfr. articolo 7-bis del decreto-legge n. 22 del 2020), con la proroga delle funzioni della commissione ASN del tempo, stante la situazione emergenziale dovuta al Covid-19 che impediva una soluzione alternativa.

La tornata ASN 2021-2023, attualmente in corso, è stata avviata con D.D. 553 del 26 febbraio 2021 e a febbraio 2023 si è aperta l’ultima finestra di operatività delle attuali commissioni.

Tuttavia, il decreto-legge 30 aprile 2022, n. 36 – e, segnatamente, l’art. 14, commi da 6-bis a 6-vicies semel -, convertito, con modificazioni, dalla legge 29 giugno 2022, n. 79, ha introdotto una serie di innovazioni che non rendono possibile, allo stato, l’avvio della tornata ASN 2023-2025. Dal punto di vista procedurale, la disposizione in parola prevede che i GSD e le relative declaratorie sono definiti con decreto del Ministero dell’università e della ricerca, su proposta del Consiglio universitario nazionale (CUN) “secondo criteri di affinità e attinenza scientifica, formativa e culturale”.

In via transitoria, si è provveduto a salvaguardare le procedure per il conseguimento dell'abilitazione scientifica nazionale in corso, garantendo l’applicazione a queste delle disposizioni relative ai settori concorsuali (benché in via di superamento).

Il termine previsto per l’adozione del decreto ministeriale sopra citato, attuativo della predetta riforma in materia di gruppi scientifico-disciplinari, originariamente fissato a 90 giorni dall’entrata in vigore della disposizione, rischia di non essere rispettato in ragione del ritardo della proposta del CUN, che – per le vie brevi – ha prospettato la conclusione dei lavori presumibilmente entro il mese di dicembre p.v.

Il ritardo nella individuazione dei GSD rende, pertanto, impossibile l’entrata a regime della tornata ASN 2023-2025, per la quale sarebbero indispensabili adempimenti preparatori che, tuttavia, non possono essere svolti non soltanto prima della adozione del decreto di individuazione dei GSD, ma anche prima della disponibilità degli indicatori di produttività scientifica aggiornati al nuovo perimetro, nonché alla disponibilità degli aspiranti commissari, magari a valle di una opzione di incardinamento tra GSD diversi.

Il comma 2 autorizza fino al 31 dicembre 2023 la spesa di 55,6 milioni di euro per consentire il pagamento dei contratti di supplenza breve e saltuaria del personale scolastico, disponendo che ai relativi oneri si provvede mediante utilizzo delle risorse disponibili di cui all’articolo 231-bis, comma 1, lett. b), primo (rectius quarto) periodo del D.L. 34/2020 (L. n. 77/2020).

La disposizione sopra richiamata ha previsto che, con ordinanza dell’allora Ministro dell'istruzione, di concerto con il Ministro dell'economia e delle finanze, fossero adottate, anche in deroga alle disposizioni vigenti, misure volte ad autorizzare, tra l’altro, i dirigenti degli uffici scolastici regionali, nei limiti delle risorse previste dal comma 2, ad attivare ulteriori incarichi temporanei di personale docente e ATA a tempo determinato dalla data di inizio delle lezioni o dalla presa di servizio fino al termine delle lezioni, non disponibili per le assegnazioni e le utilizzazioni di durata temporanea. In caso di sospensione delle attività didattiche in presenza a seguito dell'emergenza epidemiologica, tale personale ha dovuto assicurare le prestazioni con le modalità del lavoro agile. A supporto dell'erogazione di tali prestazioni le istituzioni scolastiche potevano incrementare la strumentazione entro il limite di spesa complessivo di 10 milioni di euro.

Ai maggiori oneri derivanti da tali modalità di erogazione delle prestazioni, il quarto periodo dell’articolo 231-bis, comma 1, lett. b), del D.L. 34/2020 ha disposto si provvedesse mediante utilizzo delle risorse del il Programma Operativo Nazionale (PON) Istruzione 2014-2020, anche mediante riprogrammazione degli interventi.

La finalità di tali previsioni era quella di consentire l'avvio e lo svolgimento dell'a.s. 2020/2021 nel rispetto delle misure di contenimento dell'emergenza epidemiologica da COVID-19.

Come si evince dalla RT, l’autorizzazione di spesa intende consentire il tempestivo pagamento dei contratti di supplenza breve e saltuaria del personale scolastico “in relazione al personale che ha prestato servizio e che non ha ricevuto il pagamento della prestazione lavorativa resa, nonché per dare adeguata copertura finanziaria per i ratei contrattuali stipulati nel periodo settembre - dicembre 2023”.

La spesa viene coperta mediante i risparmi relativi alle risorse previste nel PON 2014-2020, relativamente ai docenti temporanei. I contratti di docenza temporanea sono tutti scaduti al termine dell’anno scolastico 2021/2022 (giugno 2022), coerentemente con la disposizione normativa.

Infatti, l’economia a valere sui capitoli degli incarichi aggiuntivi (COVID) è pari ad euro 55.600.930,66 lordo stato, risultante dalla differenza tra la disponibilità complessiva, pari ad euro 61.239.362,78 lordo stato e la somma del fabbisogno registrato (2.620.305,87 euro lordo stato) e l’accantonamento prudenziale (3.018.126,25 euro lordo stato).

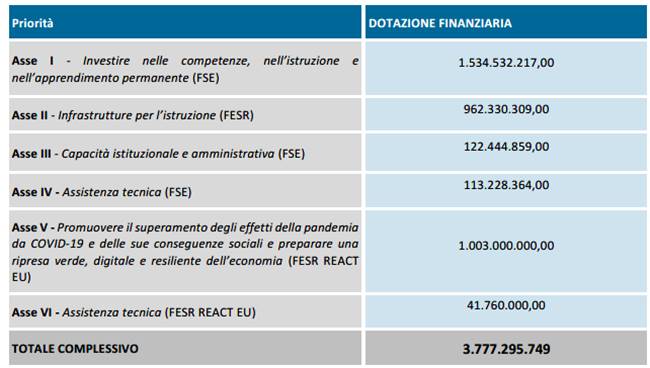

In base alla sintesi pubblica anno 2021 allegata alla relazione di attuazione annuale (RAA) del PON 2014-2020, p. 3 (alla cui lettura si rinvia), le risorse programmate per il periodo di programmazione 2014-2020, ammontavano, originariamente, a € 3.019.300.000,01, mentre, ad oggi, le risorse programmate per il periodo 2014-2020, ammontano, complessivamente, a € 3.777.295.749 di cui € 1.770.205.440,00 sul Fondo Sociale Europeo (FSE), € 962.330.309,00 sul Fondo Europeo di Sviluppo Regionale (FESR) e € 1.044.760.000 sulle risorse FESR REACT EU.

La ripartizione della dotazione finanziaria per Assi è riportata nella tabella seguente:

Le risorse FSE e FESR sono assegnate all’intero territorio nazionale, con una ripartizione in tre categorie di Regioni che riflette la differente intensità delle problematiche afferenti alle aree territoriali del paese:

· Regioni meno sviluppate: Calabria, Campania, Sicilia, Puglia e Basilicata;

· Regioni in transizione: Abruzzo, Molise, Sardegna;

· Regioni più sviluppate: Val d’Aosta, Piemonte, Liguria, Lombardia, Veneto, Trentino Alto Adige, Friuli Venezia Giulia, Emilia Romagna, Toscana, Marche, Umbria, Lazio.

In relazione allo stato di avanzamento finanziario del Programma, al 31/12/2021 il livello di impegni risulta pari a € 3.334.259.037,93, pari all’88,3% dell’importo complessivamente stanziato, mentre il livello dei pagamenti risulta pari al 51,3% delle risorse impegnate (p. 7).

Articolo 11

(Proroga del termine per l’indizione delle elezioni per il rinnovo dei membri togati del Consiglio della magistratura militare)

In attesa dell’esercizio da parte del Governo della delega (conferita dalla legge 17 giugno 2022, n.71) per la riforma del Consiglio della magistratura militare l’articolo in esame rinvia al 31 gennaio 2024 il termine per l'indizione delle elezioni per il rinnovo dei componenti del Consiglio.

La legge 71 del 2022 contiene deleghe al Governo per la riforma dell’ordinamento giudiziario e per l’adeguamento dell’ordinamento giudiziario militare, nonché disposizioni in materia ordinamentale, organizzativa e disciplinare, di eleggibilità e ricollocamento in ruolo dei magistrati e di costituzione e funzionamento del Consiglio superiore della magistratura.

Per quanto qui interessa, tra i principi e criteri direttivi della delega, la legge 71/2022 stabilisce di “prevedere che al Consiglio della magistratura militare si applichino le disposizioni previste per il Consiglio superiore della magistratura, in quanto compatibili, e che il numero dei componenti eletti sia aumentato a quattro per garantire la maggioranza di tale componente elettiva”.

Per evitare di procedere ad elezioni per il Consiglio in un quadro normativo destinato ad essere modificato in tempi molto ravvicinati, l’art.14 del decreto-legge 29 dicembre 2022, n. 198 (convertito dalla legge 24 febbraio 2023, n.13), aveva già rinviato al 30 settembre 2023 il termine per l’indizione delle elezioni per il rinnovo dei componenti del Consiglio.

Non avendo il Governo esercitato la delega entro tale data, l’articolo in esame proroga ulteriormente, al 31 gennaio 2024, il termine per l’indizione delle elezioni.

Si ricorda che, ai sensi dell’art 60 del codice dell’ordinamento militare (decreto legislativo 15 marzo 2010, n.66) Il Consiglio della magistratura militare, i cui componenti hanno un mandato di quattro anni, è attualmente composto dai seguenti membri:

- il primo presidente della Corte di Cassazione (che lo presiede);

- il procuratore generale militare presso la Corte di Cassazione;

- due componenti eletti dai magistrati militari;

- un componente estraneo alla magistratura militare, scelto d'intesa tra i Presidenti delle due Camere, fra professori ordinari di università in materie giuridiche e avvocati con almeno quindici anni di esercizio professionale (che assume le funzioni di vice presidente).

Si ricorda altresì che, in materia di ordinamento giudiziario militare, le altre deleghe previste dalla legge 71/2022 sono le seguenti:

- adeguare la disciplina in materia di accesso alla magistratura militare, di stato giuridico, compreso quello del procuratore generale militare presso la Corte suprema di Cassazione, di conferimento delle funzioni e di requisiti per la nomina, nonché di progressione nelle valutazioni di professionalità, a quella dei magistrati ordinari nei gradi corrispondenti, in quanto applicabile;

- adeguare le circoscrizioni territoriali dei tribunali militari e delle rispettive procure militari, fermi restando il numero di tre e la rispettiva sede fissata in Roma, Verona e Napoli;

- prevedere che le circoscrizioni dei tribunali militari di Roma, Verona e Napoli siano riorganizzate in funzione dei carichi pendenti e di un migliore coordinamento rispetto alla dislocazione di enti e reparti militari nel territorio nazionale;

- prevedere l'introduzione, in ciascuna procura militare, del posto di procuratore militare aggiunto, con corrispondente soppressione, per ogni ufficio, di un posto di sostituto procuratore militare;

- mantenere, per quanto compatibile, l’equiparazione dei magistrati militari ai corrispondenti magistrati ordinari.

Articolo 12

(Proroga del termine in materia di rappresentatività delle Associazioni professionali a carattere sindacale tra militari)

L’articolo 12 proroga di un mese il termine di rilevazione, per l’anno 2023, della forza effettiva della Forza armata o della Forza di polizia a ordinamento militare, ai fini della valutazione della rappresentatività delle associazioni professionali a carattere sindacale tra militari.

Più nello specifico, il termine del 31 dicembre previsto dall’articolo 13, comma 1, della legge n. 46 del 2022, sulla libertà sindacale del personale delle Forze armate e delle Forze di polizia a ordinamento militare, è prorogato, per il solo anno 2023, al 31 gennaio 2024.

Il comma 1 dell’articolo 13 della legge 46/2022 prevede infatti che le associazioni professionali a carattere sindacale tra militari (APCSM) sono considerate rappresentative a livello nazionale, ai fini delle attività e delle competenze specificamente individuate dalla legge citata, quando raggiungono un numero di iscritti almeno pari al 4 per cento della forza effettiva complessiva della Forza armata o della Forza di polizia a ordinamento militare. Qualora l'associazione professionale a carattere sindacale sia invece costituita da militari appartenenti a due o più Forze armate o Forze di polizia a ordinamento militare, la stessa dovrà avere una rappresentatività non inferiore al 3 per cento della forza effettiva in ragione della singola Forza armata o Forza di polizia a ordinamento militare, rilevata al 31 dicembre dell'anno precedente a quello in cui si renda necessario determinare la rappresentatività delle associazioni medesime.

Secondo la relazione illustrativa, la proroga si rende necessaria al fine disporre, nella sola fase di prima applicazione, di un quadro quanto più possibile aderente alla situazione “effettiva” delle deleghe conferite, includendo in esso, anche gli effetti delle eventuali revoche intervenute ai sensi dell’articolo 7, comma 3. In tale quadro, la proroga della data di riferimento per la prima misurazione della rappresentatività al 31 gennaio 2024 appare più idonea a garantire il pluralismo, a sua volta espressione del principio di libera determinazione del militare. Restano fermi invece i requisiti per il riconoscimento della rappresentatività, fissati dall’articolo 13 della legge n. 46 del 2022.

La legge n. 46 del 2022 stabilisce in primo luogo (art.1) che i militari possono costituire associazioni professionali a carattere sindacale per singola Forza armata o Corpo di polizia ad ordinamento militare o interforze.

L'adesione a tali associazioni è libera, volontaria e individuale. Non possono aderirvi i militari di truppa di cui all'articolo 627, comma 8, del COM, limitatamente alla categoria degli allievi.

Le associazioni curano la tutela collettiva dei diritti e degli interessi dei propri rappresentati nelle materie di competenza, garantendo che essi assolvano ai compiti propri delle Forze cui appartengono e che l'adesione alle associazioni non interferisca con il regolare svolgimento dei servizi istituzionali (art. 5).

Le materie di competenza sono:

a) il rapporto di impiego del personale militare;

b) l'assistenza e consulenza fiscale (solo favore dei propri iscritti);

c) l'inserimento nell'attività lavorativa esterna di coloro che cessano dal servizio militare;

d) le provvidenze per gli infortuni e le infermità contratte in servizio e per causa di servizio;

e) le pari opportunità;

f) le prerogative sindacali in materia di tutela della salute e della sicurezza nei luoghi di lavoro;

g) gli spazi e le attività culturali, assistenziali, ricreative e di promozione del benessere personale dei rappresentati e dei loro familiari.

In relazione alle richiamate materie le associazioni possono:

• presentare ai Ministeri competenti osservazioni e proposte sull'applicazione delle leggi e dei regolamenti e segnalare le iniziative di modifica da esse eventualmente ritenute opportune;

• essere ascoltate dalle Commissioni parlamentari;

• chiedere di essere ricevute dai Ministri competenti e dagli organi di vertice delle Forze armate e delle Forze di polizia a ordinamento militare.

È invece esclusa dalle loro competenze la trattazione di materie afferenti all'ordinamento militare, all'addestramento, alle operazioni, al settore logistico-operativo, al rapporto gerarchico-funzionale nonché all'impiego del personale in servizio.

L'articolo 11 della legge attribuisce alle associazioni i poteri negoziali per la contrattazione nazionale di comparto.

Le amministrazioni competenti sono tenute a comunicare alle associazioni il contenuto delle circolari e delle direttive da emanare con riferimento alle materie di loro competenza (art.12).

Sono considerate rappresentative a livello nazionale (art. 13) le associazioni che raggiungono un numero di iscritti almeno pari al 4 per cento della forza effettiva complessiva della Forza armata o della Forza di polizia a ordinamento militare. Qualora l'associazione sia costituita da militari appartenenti a due o più Forze armate o Forze di polizia a ordinamento militare, la stessa dovrà avere una rappresentatività non inferiore al 3 per cento della forza effettiva in ragione della singola Forza armata o Forza di polizia a ordinamento militare.

In via transitoria, le quote percentuali di iscritti sono ridotte:

• di 2 punti percentuali, limitatamente ai primi tre anni dalla data di entrata in vigore della legge in esame;

• di 1 punto percentuale, decorsi tre anni dalla data di entrata in vigore della legge in esame e per i successivi quattro anni.

Con decreto del Ministro per la pubblica amministrazione, sentiti, per quanto di rispettiva competenza, i Ministri della difesa e dell'economia e delle finanze, sono riconosciute le associazioni professionali a carattere sindacale tra militari rappresentative a livello nazionale, in possesso dei requisiti di cui all’articolo 13.