Ulteriori misure urgenti in materia di accise e IVA sui carburanti 24 ottobre 2022 |

Indice |

| Premessa|Articolo 1 - Disposizioni in materia di accisa e di imposta sul valore aggiunto su alcuni carburanti|Articolo 2 - Disposizioni finanziarie|Articolo 3 - Entrata in vigore| |

PremessaIl provvedimento in esame (articolo 1) conferma, fino al 18 novembre 2022, la riduzione delle aliquote di accisa disposte da precedenti provvedimenti (norme primarie e decreti ministeriali) applicabili ad alcuni prodotti energetici utilizzati come carburanti e l'applicazione di un'aliquota IVA ridotta, pari al 5 per cento, alle forniture di gas naturale impiegato in autotrazione. L'articolo 2 reca la copertura finanziaria del provvedimento e, infine, l'articolo 3 ne dispone l'entrata in vigore a partire dal 22 ottobre 2022. |

Articolo 1 - Disposizioni in materia di accisa e di imposta sul valore aggiunto su alcuni carburantiL'articolo 1 conferma, fino al 18 novembre 2022, la riduzione delle aliquote di accisa applicabili ad alcuni prodotti energetici utilizzati come carburanti e l'applicazione di un'aliquota IVA ridotta, pari al 5 per cento, alle forniture di gas naturale impiegato in autotrazione.

L'articolo in esame prevede una serie di misure, applicabili dal 4 al 18 novembre 2022, volte a contenere gli effetti economici derivanti dall'eccezionale incremento dei prezzi dei prodotti energetici, riproponendo in sostanza misure già disposte coi precedenti decreti-legge in materia energetica (n. 17, n. 21, n. 50 e n. 115 del 2022; in particolare, la norma in commento ripropone, con termini diversi e prorogati, quanto disposto dall'articolo 8 del decreto-legge n. 115 del 2022). La lettera a) del comma 1 prevede la riduzione delle aliquote di accisa applicabili ad alcuni prodotti energetici utilizzati come carburanti. In particolare, sono rideterminate le aliquote di accisa, riducendo quelle sulla benzina, sul gasolio e sui gas di petrolio liquefatti (GPL) impiegati come carburanti, e azzerando l'accisa per il gas naturale per autotrazione. La lettera b), in linea con la normativa dell'Unione europea, stabilisce, per il periodo di applicabilità della norma in esame, l'applicazione di un'aliquota di imposta del valore aggiunto (IVA) ridotta, pari al 5 per cento, alle forniture di gas naturale impiegato in autotrazione.

Si ricorda che la direttiva (UE) 2022/542 che ha modificato le direttive 2006/112/UE e (UE) 2020/285 per quanto riguarda le aliquote dell'imposta sul valore aggiunto, include il gas naturale tra i beni che possono essere assoggettati ad un'aliquota ridotta non inferiore al 5 per cento, ponendo un limite temporale a tale agevolazione, fissato al 1° gennaio 2030.

Il comma 2 dell'articolo, in conseguenza della riduzione dell'aliquota applicabile al gasolio usato come carburante stabilita dal comma 1, lettera a), numero 2), a decorrere dal 4 al 18 novembre 2022, sospende l'applicazione dell'aliquota di accisa differenziata sul "gasolio commerciale" (ovvero il gasolio consumato dai soggetti operanti nel trasporto merci e passeggeri) di cui al numero 4-bis della Tabella A, allegata al decreto legislativo n. 504 del 1995 (Testo unico delle accise - TUA), che risulterebbe meno favorevole rispetto alla prima.

L'

articolo 7 della direttiva 2003/96/UE consente agli Stati membri di differenziare l'aliquota di accisa sul gasolio per autotrazione, in relazione all'uso "commerciale" o "non commerciale" del carburante, imponendo ai medesimi Stati di rispettare l'aliquota minima prevista per il gasolio e di garantire che l'aliquota applicabile al gasolio impiegato nell'uso "commerciale" non sia comunque inferiore al valore che l'aliquota di accisa sul gasolio impiegato per autotrazione aveva, nel medesimo Stato, alla data del 1° gennaio 2003. Pertanto, in presenza di una differenziazione dell'aliquota di accisa sul gasolio impiegato come carburante, al gasolio consumato dai soggetti operanti nel trasporto merci e passeggeri di cui all'articolo 24-

ter del TUA ("gasolio commerciale") non può essere applicata un'aliquota di accisa inferiore a 403 euro per mille litri. Poiché comma 1, lettera

a), numero 2) dell'articolo in esame ha rideterminato l'aliquota di accisa sul gasolio in una misura inferiore alla soglia di 403 euro per mille litri, la sospensione temporanea della differenziazione tra "uso commerciale" e uso "non commerciale" del gasolio, consente l'applicazione della riduzione anche ai soggetti operanti nel trasporto merci e passeggeri che sarebbero altrimenti rimasti esclusi in virtù dei limiti posti dalla legslazione europea.

Si rammenta che l'articolo 1 (commi 1 e 2) del

decreto legge n. 21 del 2022 ha disposto la

riduzione delle aliquote di accisa sui carburanti dal 22 marzo 2022 (in origine, fino al 21 aprile 2022). Successivamente il

decreto legge n. 38 del 2022, incoroporato poi nell'articolo 1-

bis del

decreto legge n. 21 del 2022, ha disposto la proroga delle riduzioni, azzerando altresì l'accisa sul gas naturale usato per autotrazione e riducendo l'aliquota IVA applicabile alle somministrazioni di gas naturale per autotrazione.

Il medesimo

decreto-legge n. 21 del 2022 (articolo 1, comma 8) ha disposto, fino al

31 dicembre 2022, la

riattivazione del sistema di rideterminazione delle aliquote di accisa mediante decreto ministeriale - disciplinata dall'

articolo 1, comma 290, della legge n. 244 del 2007 –, consentendo la riduzione d'accisa sui carburanti a fronte dell'accertamento di

maggiori entrate IVA derivanti da uno

scostamento significativo del prezzo internazionale del greggio. Tale meccanismo è stato modificato e perfezionato consentendo, tra l'altro, l'emanazione del decreto con cadenza diversa da quella trimestrale.

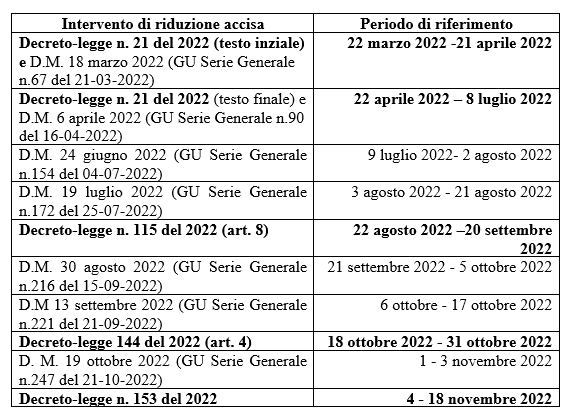

Di conseguenza, le riduzioni dell'accisa sui carburanti sono state disposte per effetto di disposizioni di rango primario e decreti ministeriali, secondo la copertura finanziaria; in particolare si tratta del menzionato

decreto-legge n. 21 del 2022 come convertito in legge (e, nelle more della conversione, per effetto dei DM 18 marzo 2022 e 6 aprile 2022), per il periodo dal 22 marzo fino all'8 luglio 2022; successivamente, tali misure sono state confermate dai decreti ministeriali 24 giugno 2022 (GU n. 154 del 4 luglio 2022, per il periodo dal 9 luglio 2022 al 2 agosto 2022) e 19 luglio 2022 (GU Serie Generale n.172 del 25 luglio 2022), quest'ultimo avente efficacia dal 3 agosto 2022 fino al 21 agosto 2022).

Sul punto è poi intervenuto l'

articolo 8 del decreto-legge n. 115 del 2022 che ha previsto, a decorrere dal 22 agosto 2022 e fino al 20 settembre 2022, la riduzione delle aliquote di accisa applicabili ad alcuni prodotti energetici utilizzati come carburanti e l'applicazione di un'aliquota IVA ridotta, pari al 5 per cento, alle forniture di gas naturale impiegato in autotrazione.

Con il decreto ministeriale del 30 agosto 2022, pubblicato nella Gazzetta Ufficiale del 15 settembre 2022, le misure ridotte di accisa su benzina, gasolio, GPL e gas naturale per autotrazione (accisa zero), nonché l'Iva al 5 per cento sul gas naturale per autotrazione sono state prorogate fino al 5 ottobre 2022.

Con il DM del 13 settembre 2022 sono state prorogate fino al 17 ottobre le misure in vigore per ridurre il prezzo finale dei carburanti.

L'

articolo 4 del decreto-legge n. 144 del 2022 ha prorogato in norma primaria le riduzioni di accise e IVA fino al 31 ottobre 2022.

Il Decreto Ministeriale del 19 ottobre 2022 ha disposto la riduzione di accise e Iva sui predetti prodotti energetici nel periodo 1° - 3 novembre 2022.

Le

norme sopra indicate prorogano le agevolazioni fino al

18 novembre 2022.

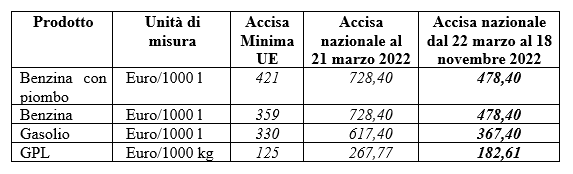

Di seguito si riporta

una tabella riepilogativa che illustra, per i prodotti energetici coinvolti nelle misure in esame e utilizzati come carburanti

, la misura dell'accisa minima stabilita in sede comunitaria, la misura dell'accisa vigente al 21 marzo 2022 e quella disposta dalle norme in esame e dai decreti ministeriali sopra citati.

Di seguito inoltre si riporta una

tabella riepilogativa dei provvedimenti coi quali è stata disposta la riduzione delle imposte sui carburanti mediante decreto ministeriale (con copertura "endogena" secondo il meccanismo illustrato

supra) e mdiante norma primaria (copertura "esogena", in

grassetto). Per i

soli decreti ministeriali sono indicati gli

estremi della Gazzetta Ufficiale di pubblicazione.

Si rammenta che

l'azzeramento dell'accisa sul

gas naturale usato per autotrazione e la riduzione al 5% dell'Iva operano dal

3 maggio 2022 (come disposto dal

decreto-legge n. 38 del 2022, poi abrogato e incorporato nel

decreto-legge n. 21 del 22 dalla relativa legge di conversione, con salvezza degli effetti nel frattempo prodottisi).

Per una panoramica delle misure contro i rincari energetici adottate dal Governo, si rinvia al relativo

tema web

.

Il comma 3 stabilisce che gli esercenti i depositi commerciali di prodotti energetici assoggettati ad accisa e gli esercenti gli impianti di distribuzione stradale di carburanti dovranno trasmettere all'Agenzia delle dogane e dei monopoli (ADM), entro il 28 novembre 2022, i dati relativi ai quantitativi dei prodotti per i quali il comma 1, lettera a) stabilisce riduzioni delle relative aliquote di accisa (benzina, gasolio GPL e gas naturale allo stato liquido GNL, destinati all'impiego come carburanti) che risultassero giacenti nei propri impianti alla data del 18 novembre 2022. La norma stessa precisa che la comunicazione non deve essere effettuata dai predetti soggetti qualora con un successivo provvedimento si dovessero prorogare le misure previste dal comma 1, lettera a). Il comma 4 individua la sanzione amministrativa applicabile nel caso di mancata comunicazione all'ADM nel caso in cui non sia disposta la proroga. Si tratta del pagamento di una somma di denaro da 500 euro a 3.000 euro previsto dall'articolo 50, comma 1, del TUA, per l'inosservanza di prescrizioni e regolamenti.

Il comma 5 prevede l'applicazione, in quanto compatibili, delle disposizioni previste dall'articolo 1-bis, commi 5 e 6, del decreto legge n. 21 del 2022, finalizzate a prevenire il rischio di manovre speculative derivanti dalla diminuzione delle aliquote di accisa previste dall'articolo 1, comma 1, lettera a) nonché dalla diminuzione dell'aliquota IVA sul gas naturale, di cui alla successiva lettera b). Le disposizioni richiamate prevedono il coinvolgimento del Garante per la sorveglianza dei prezzi, il quale, per monitorare l'andamento dei prezzi, anche relativi alla vendita al pubblico, dei prodotti energetici sottoposti ad accisa agevolata praticati nell'ambito dell'intera filiera di distribuzione commerciale dei medesimi prodotti, può avvalersi, tra l'altro, anche del supporto operativo della Guardia di finanza.

Infine il comma 6 provvede ad individuare la copertura finanziaria delle riduzioni delle aliquote di accisa e dell'IVA previste dal comma 1 rinviando alla norma generale di copertura del provvedimento (articolo 2). |

Articolo 2 - Disposizioni finanziarieL'articolo 2 reca, al comma 1, rifinanziamento del Fondo per interventi strutturali di politica economica (FISPE) nell'importo di 99,23 milioni di euro per l'anno 2023. Il comma 2 reca la norma di copertura finanziaria degli oneri recati dal decreto-legge in esame.

In particolare, il comma 1 incrementa di 99,23 milioni di euro per l'anno 2023 il Fondo per interventi strutturali di politica economica (FISPE).

Si tratta del Fondo istituito dall'articolo 10, comma 5, del D.L. n. 282 del 2004, convertito, con modificazioni, dalla legge n. 307 del 2004, iscritto nello stato di previsione del Ministero dell'economia e delle finanze (cap. 3075).

Il comma 2 reca la quantificazione degli oneri derivanti dall'articolo 1 e dal comma 1 del presente articolo 2 del provvedimento in esame, valutati in:

A tali oneri si provvede: a) quanto a 200 milioni di euro per l'anno 2022, mediante corrispondente utilizzo delle somme versate all'entrata del bilancio dello Stato ai sensi dell'articolo 148, comma 1, della legge 23 dicembre 2000, n. 388, derivanti dalle sanzioni amministrative irrogate dall'Autorità garante della concorrenza e del mercato, che, alla data del 17 ottobre 2022, non sono state riassegnate ai pertinenti programmi e che sono pertanto acquisite all'erario.

Come spiegato nella Relazione tecnica, si tratta di una limitazione della riassegnazione alla spesa dei proventi delle sanzioni amministrative irrogate dall'Autorità garante della concorrenza e del mercato, che, ai sensi dell'articolo 148, comma 1, della legge 23 dicembre 2000, n. 388, sono

destinate ad iniziative a vantaggio dei

consumatori. La RT riporta i dati degli

incassi

al

17 ottobre 2022, i quali ammontano a

793,6 milioni di euro.

Si rammenta, al riguardo, che una quota parte di

tali proventi sono stati utilizzati

anche dal

D.L n. 144/2022, a parziale copertura degli oneri recati dal provvedimento ai sensi dell'articolo 43, comma 1, lett. b), per un importo pari a

421,5 milioni di euro per l'anno 2022;

b) quanto a 200 milioni di euro per l'anno 2022, mediante corrispondente utilizzo del fondo speciale per la riassegnazione dei residui passivi perenti della spesa di parte corrente, di cui all'articolo 27, comma 1, della legge 31 dicembre 2009, n. 196.

Si tratta dei uno dei

due Fondi istituiti nello stato di previsione della spesa del Ministero dell'economia e delle finanze, uno nella

parte corrente e uno nella parte in

conto capitale, per la riassegnazione dei

residui passivi della spesa di parte corrente ovvero in conto capitale

eliminati negli esercizi precedenti per

perenzione amministrativa, le cui dotazioni sono determinate, con apposito articolo, dalla legge del bilancio (per l'anno 2022, articolo 3, comma 6, della legge n. 234/2021);

c) quanto a 65,21 milioni di euro per l'anno 2022, mediante corrispondente utilizzo del fondo speciale per la riassegnazione dei residui passivi perenti della spesa in conto capitale, di cui al sopracitato articolo 27, comma 1, della legge n. 196/2009;

d) quanto a 21,26 milioni di euro per l'anno 2024, mediante corrispondente riduzione del Fondo per interventi strutturali di politica economica (FISPE), di cui all'articolo 10, comma 5, del D.L. n. 282/2004, iscritto nello stato di previsione del Ministero dell'economia e delle finanze (cap. 3075).

e) quanto a 39,41 milioni di euro per l'anno 2023, che aumentano a 48,93 milioni di euro in termini di fabbisogno e indebitamento netto, mediante corrispondente utilizzo delle maggiori entrate derivanti dall'articolo 1, comma 1, a titolo di imposte dirette;

f) quanto a 59,82 milioni di euro per l'anno 2023, mediante corrispondente utilizzo delle minori spese derivanti dall'articolo 1, comma 1, a valere sull'IRAP e sui crediti d'imposta agli autotrasportatori.

Il comma 3 autorizza il Ministro dell'economia e delle finanze ad apportare, con propri decreti, le occorrenti variazioni di bilancio ai fini dell'attuazione delle disposizioni recate dal decreto-legge in esame. |

Articolo 3 - Entrata in vigoreL'articolo 3 disciplina l'entrata in vigore del decreto-legge. In particolare si stabilisce che il decreto-legge in oggetto entri in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana ossia, essendo il decreto-legge stato pubblicato giorno 21 ottobre 2022 (Gazzetta Ufficiale n. 247), il 22 ottobre 2022. |