| Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa) |

|

|---|---|

| Autore: | Servizio Studi - Dipartimento Bilancio |

| Titolo: | Rendiconto 2022 - Assestamento 2023 |

| Riferimenti: | AC N.1343/XIX AC N.1344/XIX |

| Serie: | Progetti di legge Numero: 141/1 |

| Data: | 01/09/2023 |

| Organi della Camera: | V Bilancio |

1 settembre 2023

Rendiconto 2022

Assestamento 2023

A.C. 1343 e A.C. 1344

Servizio Studi

Ufficio per le ricerche nei settori economico e finanziario

Tel. 06 6706-2451 - * studi1@senato.it - ![]() @SR_Studi

@SR_Studi

Dossier n. 111/1

Servizio del Bilancio

Tel. 06 6706-5790 - * sbilanciocu@senato.it - ![]() @SR_Bilancio

@SR_Bilancio

Elementi di documentazione n. 3/1

Servizio Studi

Dipartimento Bilancio

Tel. 06 6760-2233 - * st_bilancio@camera.it - ![]() @CD_bilancio

@CD_bilancio

Progetti di legge n. 141/1

La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

INDICE

Parte I: Rendiconto 2022 (A.C. 1343)

1. Il Rendiconto generale dello Stato

6. I rilievi della Corte dei conti

Parte II: Assestamento 2023 (A.C. 1344)

1. L’assestamento del bilancio dello Stato

2. Le variazioni di competenza del bilancio dello Stato 2023 risultanti dal ddl di assestamento

3. Le variazioni di cassa del bilancio dello Stato 2023 risultanti dal ddl di assestamento

4. L’accertamento dei residui passivi

5. La relazione tecnica al disegno di legge di assestamento

Il Rendiconto generale dello Stato è lo strumento attraverso il quale il Governo, alla chiusura del ciclo di gestione della finanza pubblica (anno finanziario), adempie all’obbligo costituzionale di rendere conto al Parlamento dei risultati della gestione finanziaria.

La disciplina del rendiconto è dettata dalla legge di contabilità e finanza pubblica 31 dicembre 2009, n. 196 e successive modificazioni, che, all’articolo 35, dispone che il rendiconto relativo al 31 dicembre dell’anno precedente sia presentato entro il mese di giugno alle Camere con apposito disegno di legge, dopo esser stato previamente sottoposto alla Corte dei conti per il giudizio di parificazione[1].

Il rendiconto generale dello Stato è costituito da due parti:

1) conto del bilancio, che espone l’entità effettiva delle entrate e delle spese del bilancio dello Stato rispetto alle previsioni approvate dal Parlamento;

2) conto del patrimonio, che espone le variazioni intervenute nella consistenza delle attività e passività che costituiscono il patrimonio dello Stato.

L’esposizione delle risultanze della gestione è fornita dal conto del bilancio, costituito dal conto consuntivo dell’entrata e, per la parte di spesa, dal conto consuntivo relativo a ciascun Ministero. In linea con la struttura del bilancio, il conto consuntivo della spesa è articolato per missioni e programmi, ed espone, per ciascun programma, i risultati relativi alla gestione dei residui, alla gestione di competenza e alla gestione di cassa.

La gestione di competenza evidenzia l’entità complessiva degli accertamenti di entrata e degli impegni di spesa effettuati nel corso dell’esercizio finanziario.

La gestione di cassa evidenzia, per la parte di entrata, le somme riscosse e versate nella tesoreria dello Stato ovvero rimaste da versare e, per la parte di spesa, i pagamenti compiuti dalle amministrazioni statali nonché le spese ancora rimaste da pagare.

Nella gestione dei residui vengono registrate le operazioni di incasso e di pagamento effettuate in relazione ai residui (attivi e passivi) risultanti dagli esercizi precedenti. Il conto del bilancio comprende inoltre il conto totale dei residui attivi e passivi che si tramandano all’esercizio successivo.

In un apposito allegato tecnico al conto consuntivo di ogni Ministero sono esposti i risultati disaggregati per unità elementari di bilancio (capitoli) ricompresi in ciascuna unità di voto, che costituiscono la voce contabile ai fini della gestione e rendicontazione.

Il Rendiconto presenta altresì l’articolazione dei programmi di spesa in azioni, destinate in futuro a sostituire gli attuali capitoli, le quali peraltro, essendo attualmente adottate solo in via sperimentale, rivestono carattere meramente conoscitivo, ai sensi dell’articolo 25?bis della legge n. 196/2009.

Le azioni – individuate con il D.P.C.M. 14 ottobre 2016 ed adottate in via sperimentale dall’esercizio finanziario 2017, per valutarne l’efficacia e per consentire l’adeguamento dei sistemi informativi – sono destinate, in prospettiva, a costituire le unità elementari del bilancio dello Stato anche ai fini gestionali e di rendicontazione, in sostituzione degli attuali capitoli di bilancio.

Il definitivo passaggio all’adozione delle azioni sarà valutato in base agli esiti di una Relazione sull’efficacia delle azioni, predisposta annualmente dalla Ragioneria generale dello Stato, sentita la Corte dei Conti. Con successivo D.P.C.M. sarà individuato l’esercizio finanziario a partire dal quale le azioni costituiranno le unità elementari del bilancio. Finora sono state presentate tre Relazioni al Parlamento, il 12 ottobre 2018 (Doc. XXVII, n. 2), 17 luglio 2019 (Doc. XXVII, n. 7) e 7 luglio 2021 (DOC. XXVII, n. 14). L’ultima relazione è presentata in allegato al Rendiconto 2022.

In appendice al conto del bilancio, i dati di consuntivo della spesa sono classificati anche in relazione all’analisi economica (ripartizione delle entrate e delle spese per categorie economiche).

L’esame parlamentare del conto del bilancio costituisce la verifica – nella forma della legge di approvazione del rendiconto medesimo – del fatto che, in sede di gestione, il Governo abbia eseguito lo schema di previsione per l’entrata e di autorizzazione per la spesa nei termini preventivamente stabiliti con la legge di bilancio.

In termini finanziari, attraverso l’approvazione con legge del risultato della gestione annuale del bilancio, viene fissato il flusso della gestione dei conti statali, anche al fine di consentire il passaggio dalla precedente legge di bilancio al futuro bilancio previsionale.

Al Rendiconto generale dello Stato è allegata, per ciascuna amministrazione, una Nota integrativa, che espone le risultanze della gestione delle entrate e della spesa, elaborata in modo confrontabile con la corrispondente Nota al bilancio di previsione. La Nota integrativa illustra:

§ per ciascun programma, con riferimento alle azioni, i risultati finanziari per categorie economiche di spesa motivando gli eventuali scostamenti tra le previsioni iniziali (di bilancio) e quelle finali indicate nel Rendiconto, tenuto conto dei principali fatti di gestione intervenuti in corso d’esercizio;

§ l’analisi e la valutazione del grado di realizzazione degli obiettivi indicati nella nota integrativa al bilancio, motivando gli eventuali scostamenti rispetto a quanto previsto, anche tenuto conto dell’evoluzione del quadro socio economico e delle eventuali criticità riscontrate.

La Nota consente, in sostanza, di valutare l’operato delle Amministrazioni centrali dello Stato e di fornire informazioni utili alla definizione del bilancio di previsione dell’esercizio successivo, sia in termini di allocazione delle risorse, sia di valutazione della congruità degli stanziamenti assegnati a ciascun Programma e degli obiettivi ad esso associati.

Il Rendiconto è, inoltre, corredato (art. 36, legge di contabilità):

§ del Rendiconto economico, che espone per ciascun Ministero le risultanze economiche al fine di integrare la lettura dei dati finanziari con le informazioni economiche fornite dai referenti dei centri di costo delle Amministrazioni centrali dello Stato.

Le Amministrazioni centrali dello Stato adottano, nell’ambito della gestione, a fini conoscitivi, la contabilità economico patrimoniale in affiancamento alla contabilità finanziaria mediante l’adozione di un sistema integrato di scritture contabili che consenta la registrazione di ciascun evento gestionale contabilmente rilevante ed assicuri l’integrazione e la coerenza delle rilevazioni di natura finanziaria con quelle di natura economica e patrimoniale[2].

§ di una relazione illustrativa delle risultanze delle spese relative ai programmi aventi natura o contenuti ambientali, allo scopo di evidenziare le risorse impiegate per finalità di protezione dell’ambiente, riguardanti attività di tutela, conservazione, ripristino e utilizzo sostenibile delle risorse e del patrimonio naturale (Eco-Rendiconto dello Stato);

§ di un allegato conoscitivo in cui sono illustrate, con riferimento alle entrate finalizzate per legge, le entrate affluite e le spese sostenute nell’esercizio da ciascun Ministero in relazione ai servizi e alle attività prestati dalle amministrazioni centrali a favore di soggetti pubblici o privati, con separata indicazione di ciascuna voce di spesa.

Si ricorda, infine, che dal 2019 è stato introdotto il nuovo concetto di impegno pluriennale “ad esigibilità” (IPE), in applicazione dell’articolo 34 dalla legge di contabilità, in base al quale, ai fini del potenziamento della funzione del bilancio di cassa, l’assunzione degli impegni contabili viene effettuata con imputazione della spesa negli esercizi in cui le obbligazioni sono esigibili (quando cioè vengono a scadenza). Di conseguenza, nel Rendiconto sono ricompresi sia i nuovi impegni pluriennali assunti nell’esercizio di riferimento, sia l’effetto delle variazioni o rimodulazioni apportate agli impegni “ad esigibilità” assunti negli esercizi precedenti.

La legge di contabilità consente strumenti di flessibilità in fase gestionale, con la facoltà di rimodulare con atti amministrativi l’allocazione iniziale delle risorse iscritte in bilancio senza ulteriori interventi legislativi.

La possibilità di effettuare variazioni di stanziamenti di bilancio nel corso della gestione tra unità di voto è prevista dalla legge di contabilità al fine di dare alle amministrazioni la possibilità, da un lato, di modulare le risorse assegnate secondo le necessità connesse al raggiungimento degli obiettivi di spesa e, dall’altro, di assicurare una maggiore tempestività nell’erogazione delle risorse e velocizzare i pagamenti. La flessibilità di tipo gestionale – disciplinata dai commi da 4 a 4?sexies dell’art. 33 della legge n. 196/2009 – è tuttavia limitata nell’ambito di ciascuno stato di previsione e soltanto tra le dotazioni finanziarie interne a ciascun programma, con esclusione dei fattori legislativi[3].

Ambiti di flessibilità nella fase gestionale

La legge di contabilità (art. 33) consente – nel rispetto dei vincoli di spesa derivanti dagli oneri inderogabili e con il divieto di utilizzo degli stanziamenti in conto capitale per finanziare spese correnti – le seguenti variazioni compensative:

a. tra le dotazioni finanziarie di ciascun programma nell’ambito di uno stesso stato di previsione, con decreto del Ministro competente da comunicare alla Corte dei conti, per motivate esigenze, previa verifica del Ministero dell’economia – RGS (co. 4);

b. tra gli stanziamenti di spesa di ciascuna azione, con decreti direttoriali previa verifica del Ministero dell’economia e finanze – RGS (co. 4?bis);

c. tra gli stanziamenti iscritti nella categoria 2 “Consumi intermedi” e nella Categoria 21 “Investimenti fissi lordi”, nell’ambito di ciascuno stato di previsione da parte del Ministro dell’economia e finanze su proposta del Ministro competente (comma 4?ter). Dal 2019, tali variazioni sono disposte con decreti del Ragioniere generale dello Stato (art. 4?quater del D.L. n. 32/2019). Le variazioni di spese concernenti acquisto di beni e servizi comuni a più centri di responsabilità amministrativa, gestite da un unico ufficio o struttura di servizio, possono essere disposte con decreto interdirettoriale del dirigente generale, cui fa capo il predetto ufficio, e dell’Ispettore generale capo dell’Ispettorato generale del bilancio della RGS.

d. tra gli stanziamenti di sola cassa dei capitoli di uno stesso stato di previsione, con decreto del Ministro competente da comunicare al Parlamento e alla Corte dei conti, previa verifica del Ministero dell’economi a e finanze – RGS. Tale facoltà è concessa al fine di preordinare nei tempi stabiliti le disponibilità di cassa occorrenti per i pagamenti secondo le previsioni indicate nei piani finanziari dei pagamenti (co. 4-quinqies);

e. variazioni in termini di residui, competenza e cassa necessarie alla ripartizione, anche tra amministrazioni diverse, dei Fondi da ripartire istituiti per legge, con decreti del Ministro dell’economia e finanze (co. 4?sexies). Dal 2019, tali variazioni sono disposte con decreti del Ragioniere generale dello Stato (art. 4?quater, D.L. n. 32/2019).

La Tavola 14 allegata alla relazione illustrativa del ddl in esame (A.C. 1343) fornisce il quadro della flessibilità operata in fase di gestione di bilancio, riportando, per il periodo 2016-2022 e per ciascuna tipologia di decreto, il numero degli atti con i quali si è fatto ricorso alle diverse forme di flessibilità e le relative risorse finanziarie movimentate. Gli strumenti di flessibilità sono stati utilizzati pressoché da tutti i Ministeri.

Nella Relazione si osserva che le varie forme di flessibilità vengono utilizzate soprattutto dai responsabili delle strutture in cui si articolano le Amministrazioni (Direttori Generali) e si concretizza, nella maggioranza dei casi, in variazioni compensative di importi non elevati. Più difficoltà continua ad incontrare l’adozione degli strumenti di flessibilità destinati ad una gestione trasversale all’intera Amministrazione.

Gli articoli 1, 2 e 3 espongono i risultati complessivi relativi alle amministrazioni dello Stato per l’esercizio finanziario 2022 e sono riferiti rispettivamente alle entrate, alle spese e alla gestione finanziaria di competenza, intesa come differenza tra il totale di tutte le entrate accertate[4] e il totale di tutte le spese impegnate[5].

Nel Rendiconto dell’esercizio 2022, la gestione di competenza – con accertamenti di entrate per 1.018 miliardi di euro e impegni di spese per 1.103,1 miliardi di euro – evidenzia un disavanzo della gestione di competenza di 85,1 miliardi di euro (cfr. più diffusamente sul punto il § 3).

L’articolo 4 espone la situazione finanziaria del conto del Tesoro.

Nel Rendiconto 2022, essa presenta un disavanzo di 441,4 miliardi.

L’articolo 5 reca l’approvazione:

§ dell’Allegato n. 1[6] contenente l’elenco dei decreti con i quali sono stati effettuati prelevamenti dal “Fondo di riserva per le spese impreviste”[7];

§ dell’Allegato n. 2 relativo alle eccedenze di impegni e di pagamenti risultate in sede di consuntivo, rispettivamente sul conto della competenza, sul conto dei residui e sul conto della cassa.

L’articolo 6 espone la situazione patrimoniale dello Stato.

Il conto del patrimonio dell’esercizio 2022 espone attività per un totale di 1.0414,3 miliardi di euro e passività per 3.636,1 miliardi, con una eccedenza passiva al 31 dicembre 2022 di oltre 2.594,8 miliardi.

L’articolo 7 dispone, infine, l’approvazione del Rendiconto secondo le risultanze indicate negli articoli precedenti.

Nella tavola sono esposti i saldi del bilancio dello Stato registrati a consuntivo nel 2022, in termini di competenza, a confronto con le previsioni iniziali di bilancio e con le previsioni definitive, nonché con i saldi relativi all’esercizio precedente.

Tabella 1 – I SALDI DI COMPETENZA

(dati in milioni di euro)

|

|

2021 |

2022 |

Differenza 2022/2021 |

||

|

|

Consuntivo |

Previsioni iniziali |

Previsioni definitive |

Consuntivo |

|

| Operazioni finali |

|||||

| Entrate finali |

635.584 |

614.884 |

705.177 |

711.773 |

76.189 |

| Spese finali |

823.255 |

816.609 |

883.323 |

841.326 |

18.071 |

| Operazioni complessive* |

|||||

| Entrate complessive |

1.000.390 |

1.093.956 |

1.196.574 |

1.018.031 |

17.641 |

| Spese complessive |

1.059.985 |

1.093.956 |

1.155.924 |

1.103.140 |

43.155 |

| SALDI |

|||||

| Saldo netto da finanziare |

-187.671 |

-201.725 |

-178.146 |

-129.553 |

58.118 |

| Risparmio pubblico |

-64.892 |

-55.797 |

-15.286 |

25.763 |

90.655 |

| Ricorso al mercato |

-424.401 |

-479.072 |

-450.748 |

-391.367 |

33.034 |

* comprensive delle spese per il rimborso di prestiti e dell’accensione di prestiti.

Il quadro generale degli andamenti dei saldi mostra, in valori assoluti, un generale miglioramento delle previsioni definitive rispetto alle previsioni iniziali, dovuto ad un miglioramento delle previsioni di entrata, sia per la competenza che per la cassa. A livello di dati di consuntivo, i saldi evidenziano nel 2022 un miglioramento anche rispetto alle previsioni definitive.

Nel confronto con l’esercizio precedente, la gestione di competenza ha fatto conseguire nel 2022 un miglioramento di tutti i saldi rispetto ai risultati differenziali registrati nell’esercizio 2021.

Anche in rapporto al Pil si riscontra lo stesso quadro generale di evoluzione, favorito nel confronto con il 2021 dal concomitante aumento del Pil che passa da 1.782.050 milioni del 2021 a 1.909.154 milioni del 2022 (+7,1% cento di aumento a prezzi di mercato).

In particolare:

· il saldo netto da finanziare (dato dalla differenza fra le entrate finali e le spese finali) presenta a consuntivo nel 2022 un valore negativo di circa 129,6 miliardi, con un miglioramento di oltre 58,1 miliardi rispetto al saldo registrato nel 2021.

Tale miglioramento è frutto di un aumento delle entrate finali (di circa il 12%) nonostante un lieve aumento delle spese finali (di circa il 2,2%).

Se confrontato con le previsioni iniziali, che indicavano un valore negativo del saldo netto di -201,7 miliardi, il miglioramento dei dati a consuntivo è di oltre 72 miliardi.

· il risparmio pubblico (saldo delle operazioni correnti, che, se positivo, misura la quota di risorse correnti destinabile al finanziamento delle spese in conto capitale) si attesta nel 2022 a 25,8 miliardi, con un miglioramento di oltre 90,6 miliardi rispetto al 2021. Risultato raggiunto grazie ad un aumento delle entrate correnti (+78,3 miliardi) e a una lieve riduzione delle spese (-12,3 miliardi) (cfr. la tavola successiva sulla gestione di competenza). Il miglioramento è di oltre 81,5 miliardi se confrontato con le previsioni iniziali.

· il dato del ricorso al mercato finanziario (differenza tra le entrate finali e il totale delle spese, incluse quelle relative al rimborso di prestiti) si attesta nel 2022 a -391,4 miliardi, evidenziando anch’esso un miglioramento di 33 miliardi rispetto al 2021 e di 87,7 miliardi rispetto alle previsioni iniziali.

Nel complesso, i risultati della gestione 2022 denotano, per tutti i saldi, un miglioramento sia rispetto alle previsioni iniziali sia rispetto alle previsioni definitive comprensive degli scostamenti autorizzati dal Parlamento in corso di esercizio. Essi risultano inoltre rispettosi dei limiti massimi autorizzati dalla legge di bilancio per il 2022.

Tali limiti massimi – fissati originariamente dalla legge di bilancio 2022 (legge n. 234/2021) rispettivamente in -203.000 milioni di euro per il saldo netto da finanziare e in -480.347 milioni di euro per il ricorso al mercato – sono stati aggiornati nel corso dell’esercizio finanziario da diversi provvedimenti di urgenza e ridefiniti, da ultimo, dal D.L. n. 176/2022, rispettivamente in -251.000 milioni di euro per il saldo netto da finanziare e -528.347 milioni di euro per il ricorso al mercato.

Il livello massimo dei saldi per l’anno 2022 è stato aumentato – rispetto a quanto originariamente indicato dalla legge di bilancio 2022 – di:

- 2,1 miliardi di euro con il D.L. n. 21/2022 (“Misure urgenti per contrastare gli effetti economici e umanitari della crisi ucraina”),

- di oltre 8,9 miliardi con il D.L. n. 50/2022 (c.d DL aiuti energia e produttività delle imprese, nonché in materia di politiche sociali e di crisi ucraina),

- di 14,3 miliardi con il D.L. n. 115/2022 2022 (“Misure urgenti in materia di energia, emergenza idrica, politiche sociali e industriali”),

- di 13,6 miliardi con il D.L. n. 144 del 2022 (Ulteriori misure urgenti in materia di politica energetica nazionale, produttività delle imprese, politiche sociali e per la realizzazione del PNRR),

- ulteriori 9,1 miliardi con il D.L. n. 176/2022 (Misure urgenti di sostegno nel settore energetico e di finanza pubblica).

Nella tavola che segue sono esposti i dati relativi alla gestione di competenza delle entrate e delle spese dell’esercizio finanziario 2022, a raffronto con le previsioni iniziali (A) del bilancio 2022 e le previsioni definitive (B), con evidenza degli scostamenti determinatisi nel corso della gestione rispetto alle previsioni definitive.

Tabella 2 – GESTIONE DI COMPETENZA – ESERCIZIO 2022

(dati in milioni di euro)

|

2021 |

2022 |

Differenza consuntivo 2022/2021 |

Variazioni % |

|||

| Consuntivo |

Previsioni iniziali |

Previsioni definitive |

Consuntivo |

Differenza |

|||

| ENTRATE |

|||||||

| Totale entrate correnti |

628.448 |

613.143 |

700.339 |

706.761 |

6.422 |

78.313 |

12,5 |

| Alienaz., ammort., riscoss. |

7.136 |

1.741 |

4.837 |

5.012 |

175 |

-2.124 |

-29,8 |

| Entrate finali |

635.584 |

614.844 |

705.177 |

711.773 |

6.596 |

76.189 |

12,0 |

| Accensione prestiti |

364.806 |

479.072 |

491.397 |

306.258 |

-185.139 |

-58.548 |

-16,0 |

| Entrate complessive |

1.000.390 |

1.093.956 |

1.196.574 |

1.018.031 |

-178.543 |

17.641 |

1,8 |

| SPESE |

|||||||

| Spese finali |

823.255 |

816.609 |

883.323 |

841.326 |

-41.997 |

18.071 |

2,2 |

| Rimborso prestiti |

236.729 |

277.347 |

272.601 |

261.814 |

-10.787 |

25.085 |

10,6 |

| Spese complessive |

1.059.984 |

1.093.956 |

1.155.924 |

1.103.140 |

-52.784 |

43.156 |

4,1 |

| - |

|||||||

| Saldo netto da finanziare |

-187.671 |

-201.725 |

-178.146 |

-129.553 |

48.593 |

58.118 |

-31,0 |

(*) Maggiori o minori entrate – economie o maggiori spese.

A livello di operazioni finali, il miglioramento del saldo netto da finanziare, di cui si è detto, discende da una gestione di competenza 2022 che evidenzia un aumento degli accertamenti di entrate finali di oltre il 12% rispetto all’anno precedente (+76,2 miliardi) accompagnato da un lieve aumento degli impegni delle spese finali di circa il 2,2% (+18 miliardi).

Anche rispetto alle previsioni definitive, la gestione di competenza ha dato accertamenti per entrate finali in aumento dello 0,9% (+6,6 miliardi) e impegni delle spese finali in diminuzione del 4,8% (circa -42 miliardi).

Anche guardando alle operazioni complessive (comprensive delle entrate per accensione di prestiti e delle spese per rimborso prestiti), la gestione di competenza rileva un aumento degli accertamenti di entrata complessivi, (+17,6 miliardi rispetto al 2021, +1,8%), nonostante la dinamica negativa degli accertamenti delle entrate da accensione prestiti (-58,5 miliardi rispetto al 2021, circa -16%). Dal lato della spesa, la gestione ha determinato un aumento degli impegni complessivi di oltre 43 miliardi (+4,1%).

L’incidenza sul Pil degli accertamenti complessivi è scesa al 53,3% rispetto a quanto registrato lo scorso anno (56,1%), così come il peso della spesa complessiva, sceso, rispetto al Pil, in termini di impegni, dal 59,5% del 2021 al 57,8% del 2022.

2.1. Le entrate finali

Come già anticipato nella tavola precedente, la gestione di competenza del bilancio ha registrato accertamenti per entrate finali pari a circa 711,8 miliardi (corrispondenti a quasi il 101 per cento delle previsioni definitive, stimate in 705,2 miliardi).

Rispetto all’esercizio 2021, gli accertamenti per entrate finali risultano in aumento del 12% (+78,3 miliardi), derivante dall’aumento registrato sia per le entrate tributarie (circa +55 miliardi, +10,5%) che per quelle extra-tributarie (+23,4 miliardi, +22,3%), compensato dalla diminuzione delle entrate per alienazione ed ammortamento di beni (-2,1 miliardi, -29,8%).

Tabella 3 – ENTRATE DI COMPETENZA – ESERCIZIO 2022

(dati in milioni di euro)

|

2021 |

2022 |

Differenza consuntivo 2022/2021 |

Variazioni % |

|||

| Consuntivo |

Previsioni iniziali |

Previsioni definitive |

Consuntivo |

Differenza |

|||

| Entrate tributarie |

523.790 |

565.221 |

589.553 |

578.741 |

-10.812 |

54.951 |

10,5 |

| Entrate extratributarie |

104.658 |

77.392 |

110.786 |

128.020 |

17.234 |

23.362 |

22,3 |

| Totale entrate correnti |

628.448 |

613.143 |

700.339 |

706.761 |

6.422 |

78.313 |

12,5 |

| Alienaz., ammort., riscoss. |

7.136 |

1.741 |

4.837 |

5.012 |

175 |

-2.124 |

-29,8 |

| Entrate finali |

635.584 |

614.844 |

705.177 |

711.773 |

6.596 |

76.189 |

12,0 |

| Accensione prestiti |

364.806 |

479.072 |

491.397 |

306.258 |

-185.139 |

-58.548 |

-16,0 |

| Entrate complessive |

1.000.390 |

1.093.956 |

1.196.574 |

1.018.031 |

-178.543 |

17.641 |

1,8 |

Anche se confrontate con le previsioni definitive (705,2 miliardi), gli accertamenti per entrate finali risultano in aumento dello 0,9% (+6,6 miliardi rispetto al 2021).

Sulla base di una sintetica analisi del confronto 2021-2022 relativo all’andamento delle entrate finali accertate, si sottolinea principalmente l’aumento delle entrate tributarie (+55 miliardi), che si sono attestate a 578,7 miliardi nel 2022, superiori rispetto alla previsione iniziale di bilancio (che indicava entrate tributarie per 565,2 miliardi).

Tra queste rilevano le maggiori entrate derivanti dalle imposte sul patrimonio e sul reddito (+31,6 miliardi rispetto al 2021), dalle tasse ed imposte sugli affari (+26,2 miliardi) e dai proventi da lotto, lotterie ed altre attività di giuoco (+2,1 miliardi), a fronte di un minor gettito delle imposte sulla produzione, sui consumi e dogane (-4,9 miliardi).

In aumento sono risultate anche le entrate extratributarie, che hanno raggiunto accertamenti pari a oltre 128 miliardi (+23,4 miliardi rispetto al 2021), ben superiori anche rispetto alle previsioni iniziali e a quelle definitive.

Tra le entrate extratributarie si evidenziano, in particolare, i maggiori accertamenti di quelle derivanti da recuperi, rimborsi e contributi, +11,1 miliardi rispetto al 2021 (+21,2%), e dai proventi dei servizi pubblici minori, che aumentano da 39 a quasi 50 miliardi nel 2022 (+27,7%).

In riduzione invece gli accertamenti di entrate per alienazione ed ammortamento di beni (-29,8%).

Tabella 4 – ANALISI ECONOMICA DELLE ENTRATE ACCERTATE NEGLI ESERCIZI 2019 2022

(milioni di euro)

| Tributi |

2019 |

2020 |

2021 |

2022 |

Var. % 2022/2021 |

| Entrate tributarie |

513.990 |

480.774 |

523.790 |

578.741 |

10,5 |

| - Imposte sul patrimonio e sul reddito |

269.346 |

266.197 |

280.650 |

312.279 |

11,3 |

| - Tasse ed imposte sugli affari |

184.358 |

164.645 |

188.321 |

214.484 |

13,9 |

| - Imposte sulla produzione, sui consumi e dogane |

34.633 |

29.450 |

32.082 |

27.189 |

-15,3 |

| - Monopoli |

10.692 |

10.627 |

10.865 |

10.977 |

1,0 |

| - Lotto, lotterie ed altre attività di giuoco |

14.961 |

9.855 |

11.672 |

13.812 |

18,3 |

| Entrate extra-tributarie |

89.463 |

84.673 |

104.658 |

128.019 |

22,3 |

| - Proventi speciali |

916 |

709 |

1.054 |

1.197 |

13,6 |

| - Proventi di servizi pubblici minori |

32.152 |

34.074 |

39.135 |

49.960 |

27,7 |

| - Proventi dei beni dello Stato |

339 |

345 |

425 |

554 |

30,4 |

| - Prodotti netti di aziende autonome ed utili di gestioni |

3.323 |

3.266 |

3.852 |

3.144 |

-18,4 |

| - Interessi su anticipazioni e crediti vari del Tesoro |

4.761 |

3.999 |

4.443 |

5.253 |

18,2 |

| - Recuperi, rimborsi e contributi |

45.171 |

39.663 |

52.452 |

63.559 |

21,2 |

| - Partite che si compensano nella spesa |

2.801 |

2.616 |

3.297 |

4.352 |

32,0 |

| ENTRATE CORRENTI |

603.453 |

565.477 |

628.448 |

706.761 |

12,5 |

| Alienazione ed ammortamento di beni patrimoniali e riscossione di crediti |

2.132 |

3.761 |

7.136 |

5.013 |

-29,8 |

| - Vendita di beni ed affrancazione di canoni |

39 |

49 |

49 |

19 |

-61,2 |

| - Ammortamento di beni patrimoniali |

469 |

444 |

451 |

475 |

5,3 |

| - Rimborso di anticipazioni e di crediti vari del Tesoro |

1.624 |

3.268 |

6.636 |

4.519 |

-31,9 |

| ENTRATE FINALI |

605.584 |

569.238 |

635.584 |

711.774 |

12,0 |

| Accensione di prestiti |

260.409 |

374.284 |

364.806 |

306.258 |

-16,0 |

| ENTRATE COMPLESSIVE |

865.993 |

943.492 |

1.000.390 |

1.018.032 |

1,8 |

Analizzando le principali imposte, tra le entrate ricorrenti, l’“IRES” rappresenta la voce che ha registrato la maggiore variazione positiva in percentuale rispetto all’anno precedente (+40%), con accertamenti pari a 50,3 miliardi, rispetto ai 35,9 miliardi del 2021, che, come evidenziato nel Bollettino delle entrate tributarie 2022, diffuso a marzo dal Dipartimento Finanze del MEF, è legato all’aumento del numero dei contribuenti e dei versamenti medi.

All’andamento positivo delle entrate tributarie ha contribuito, in particolare, il gettito dell’IVA, i cui accertamenti ammontano a 188,2 miliardi rispetto ai 167 miliardi del 2021 (+14,8% rispetto ai valori dell’esercizio precedente), incrementi dovuti in particolare alla componente di prelievo su scambi interni e su importazioni (come già evidenziato nel richiamato Bollettino delle entrate tributarie 2022).

Si registra inoltre un aumento del gettito Irpef, con accertamenti pari a circa 216 miliardi (+5,6% rispetto ai valori dell’esercizio 2021).

Il settore dei giochi è complessivamente in incremento, con un aumento del 76% del gettito delle imposte gravanti sui giochi medesimi.

Tabella 5 – ANDAMENTO DELLE PRINCIPALI IMPOSTE – ACCERTAMENTI

(milioni di euro)

|

|

2019 |

2020 |

2021 |

2022 |

Var. % 2022/2021 |

| Entrate tributarie, di cui: |

513.990 |

480.774 |

523.790 |

578.741 |

10,5 |

| Entrate ricorrenti: |

510.675 |

477.957 |

516.473 |

572.371 |

10,8 |

| 1 – Redditi |

201.840 |

195.600 |

204.375 |

215.919 |

5,6 |

| 2 – Reddito delle società |

39.569 |

38.214 |

35.876 |

50.279 |

40,1 |

| 3 – Imposte sostitutive |

15.079 |

19.653 |

22.487 |

24.132 |

7,3 |

| 4 – Altre imposte dirette |

10.366 |

10.381 |

11.653 |

16.689 |

43,2 |

| 5 – Iva |

160.667 |

143.114 |

163.937 |

188.237 |

14,8 |

| 6 – Registro, bollo e sostitutive |

12.139 |

11.233 |

12.677 |

13.787 |

8,8 |

| 7 – Accisa e imposta erariale sugli oli minerali |

26.238 |

21.933 |

24.446 |

18.654 |

-23,7 |

| 8 – Accisa e imposta erariale su altri prodotti |

8.336 |

7.469 |

7.579 |

8465 |

11,7 |

| 9 – Imposte sui generi di monopolio |

10.691 |

10.626 |

10.863 |

10.976 |

1,0 |

| 10 – Lotto |

7.624 |

5.948 |

7.722 |

7.083 |

-8,3 |

| 11 – Imposte gravanti sui giochi |

6.934 |

3.582 |

3.519 |

6.201 |

76,2 |

| 12 – Lotterie ed altri giochi |

365 |

269 |

339 |

437 |

28,9 |

| 13 -Altre imposte indirette |

10.826 |

9.934 |

10.998 |

11.511 |

4,7 |

| Entrate non ricorrenti: |

3.315 |

2.817 |

7.316 |

6.369 |

-12,9 |

| 1 – Imposte sostitutive |

2.180 |

2.104 |

6.181 |

4.993 |

-19,2 |

| 2 – Altre imposte dirette |

49 |

12 |

9 |

5 |

-44,4 |

| 3 – Condoni dirette |

263 |

233 |

269 |

261 |

-3,0 |

| 4 – Altre imposte indirette |

805 |

459 |

849 |

1097 |

29,2 |

| 5 – Condoni indiretti |

18 |

10 |

9 |

13 |

44,4 |

Sempre tra le entrate ricorrenti del Titolo I, l’“Accisa e imposta erariale sugli oli minerali” ha invece registrato una significativa variazione negativa (-23,7%).

2.2. Le spese finali

Nel 2022, gli impegni per spese finali, costituite dal totale delle spese di parte corrente e di quelle in conto capitale, si sono mantenuti ad un livello elevato, pari a 841,3 miliardi di euro, registrando un lieve aumento (2,2 per cento) rispetto agli impegni dell’esercizio 2021 (+18 miliardi).

Tabella 6 – SPESE DI COMPETENZA – ESERCIZIO 2022

(dati in milioni di euro)

|

2021 |

2022 |

Differenza |

Variazioni % |

|||

| Consuntivo |

Previsioni iniziali |

Previsioni definitive |

Consuntivo |

Differenza |

|||

| Spese correnti |

693.340 |

668.940 |

715.625 |

680.998 |

-34.627 |

-12.342 |

-1,8 |

| Spese conto capitale |

129.915 |

147.669 |

167.698 |

160.328 |

-7.370 |

30.413 |

23,4 |

| Spese finali |

823.255 |

816.609 |

883.323 |

841.326 |

-41.997 |

18.071 |

2,2 |

| Rimborso prestiti |

236.729 |

277.347 |

272.601 |

261.814 |

-10.787 |

25.085 |

10,6 |

| Spese complessive |

1.059.984 |

1.093.956 |

1.155.924 |

1.103.140 |

-52.784 |

43.156 |

4,1 |

In particolare, la spesa di parte corrente ha generato impegni per circa 681 miliardi di euro, in riduzione (-12,3 miliardi) rispetto al 2021, mentre gli impegni di spesa in conto capitale hanno registrato un aumento rispetto al 2021 di 30,4 miliardi, assestandosi a 160,3 miliardi di impegni.

Considerando il rimborso delle passività finanziarie, che ha registrato impegni per 261,8 miliardi di euro, con un aumento del 10,6 percento rispetto al dato del 2021 (236,7 miliardi), gli impegni complessivi di spesa si attestano a circa 1.103 miliardi, con un complessivo incremento rispetto a quelli dell’anno precedente, di circa il +4,1 per cento.

Rispetto ai valori previsionali, i dati risultanti dalla gestione sono risultati inferiori rispetto alle previsioni definitive, ma superiori rispetto alle previsioni iniziali.

Rispetto al bilancio di previsione, infatti, a seguito dell’adozione dei provvedimenti emergenziali, le previsioni definitive delle spese per operazioni finali, in conto competenza, hanno presentato un aumento di 66,7 miliardi rispetto alle previsioni iniziali della legge di bilancio (+8,2%). L’aumento ha riguardato sia le spese correnti, con un incremento di circa 46,7 miliardi, sia quelle in conto capitale in aumento di oltre 20 miliardi rispetto alla previsione di bilancio.

Guardando all’analisi per categoria economica dei dati della gestione – esposta nella tavola che segue – si evidenzia, con riferimento specifico alla dinamica delle spese correnti, confrontando i dati con quelli dell’esercizio 2021 (complessivi -12,3 miliardi), che l’aumento più consistente si registra negli impegni relativi alla categoria “Trasferimenti correnti ad amministrazioni pubbliche”, che costituisce oltre il 51 per cento della spesa corrente, con impegni per oltre 348 miliardi di euro (+4,1 per cento). Si tratta, in prevalenza di trasferimenti ad amministrazioni locali (impegni 155,8 miliardi) e a enti previdenziali (162,2 miliardi).

Si segnalano inoltre i redditi da lavoro dipendente, con impegni che ammontano a 104,9 miliardi (+3,3% rispetto al 2021), che rappresentano il 15,4 per cento degli impegni correnti.

Si rilevano, invece, diminuzioni nelle categorie “Trasferimenti correnti a famiglie e istituzioni sociali private” (-15,7 miliardi, -56,9%) e “Trasferimenti correnti a imprese” (-14 miliardi, -37,3%) e, in misura minore, nella categoria “Interessi passivi e redditi da capitale”; che scendono di circa 3,7 miliardi rispetto al 2021 (-5,5%).

Tabella 7 – ANALISI ECONOMICA DELLE SPESE FINALI NEGLI ESERCIZI 2019 2022

(milioni di euro)

| Categorie economiche |

2019 |

2020 |

2021 |

2022 |

Var. % 2022/2021 |

| Redditi da lavoro dipendente |

94.735 |

97.236 |

101.613 |

104.935 |

3,3 |

| Consumi intermedi |

12.538 |

13.715 |

15.650 |

14.294 |

-8,7 |

| Imposte pagate sulla produzione |

5.182 |

5.282 |

5.443 |

5.765 |

5,9 |

| Trasferimenti correnti alle P.A. |

258.113 |

338.527 |

334.275 |

348.053 |

4,1 |

| Trasferimenti correnti a famiglie e istituzioni sociali private |

15.350 |

22.596 |

27.634 |

11.899 |

-56,9 |

| Trasferimenti correnti a imprese |

8.607 |

28.130 |

37.755 |

23.678 |

-37,3 |

| Trasferimenti all’estero |

1.608 |

1.607 |

1.936 |

1.568 |

-19,0 |

| Risorse proprie UE |

17.763 |

18.295 |

20.869 |

20.946 |

0,4 |

| Interessi passivi e redditi da capitale |

68.372 |

66.644 |

68.523 |

64.766 |

-5,5 |

| Poste correttive e compensative |

69.408 |

74.921 |

77.446 |

79.866 |

3,1 |

| Ammortamenti |

469 |

444 |

451 |

475 |

5,3 |

| Altre uscite correnti |

1.334 |

3.473 |

1.745 |

4.753 |

172,4 |

| Totale spese correnti |

553.480 |

670.870 |

693.340 |

680.998 |

-1,8 |

| Investimenti fissi lordi e acquisti terreni |

6.239 |

7.668 |

8.689 |

10.413 |

19,8 |

| Contributi agli investimenti ad A.P. |

21.685 |

26.083 |

68.073 |

98.602 |

44,8 |

| Contributi investimenti ad imprese |

11.179 |

27.607 |

35.758 |

35.819 |

0,2 |

| Contributi agli investimenti a famiglie e istituzioni sociali private |

393 |

705 |

534 |

|

-100,0 |

| Contributi agli investimenti a estero |

341 |

513 |

579 |

|

-100,0 |

| Altri trasferimenti in conto capitale |

5.798 |

9.880 |

11.018 |

6.544 |

-40,6 |

| Acquisizioni di attività finanziarie |

4.171 |

96.749 |

5.265 |

8.950 |

70,0 |

| Totale spese conto capitale |

49.806 |

169.204 |

129.915 |

160.328 |

23,4 |

| Totale spese finali |

603.286 |

840.074 |

823.255 |

841.326 |

2,2 |

Per quel che concerne la spesa in conto capitale, i dati registrano un considerevole aumento degli impegni (+30,4 miliardi, pari a +23,5 per cento) rispetto al passato esercizio, per la quasi totalità imputabile ai maggiori impegni riferibili alla categoria “Contributi agli investimenti alle Amministrazioni pubbliche” (+30,5 miliardi, pari a + 44,8 per cento).

Un consistente aumento si rileva anche per la categoria “Acquisizioni di attività finanziarie”, che passano dai 5,2 miliardi del 2021 ai circa 9 miliardi del 2022” (+3,7 miliardi, pari a +70,0 per cento). In diminuzione la voce “Altri trasferimenti in conto capitale” (-4,5 miliardi, -40,6 per cento).

Per l’andamento delle spese finali per categorie economiche negli ultimi quattro anni si veda la Tavola II in Appendice.

2.3. Spese finali per missioni

Passando all’analisi delle spese finali per Missioni riferite al 2022, si sottolinea che esse vengono analizzate al netto della missione debito pubblico (che da sola incide per il 30,3 per cento delle somme complessivamente impegnate del Rendiconto 2022), focalizzando dunque l’attenzione sulla sola spesa primaria.

Nell’ambito della spesa primaria, si conferma innanzitutto la rilevanza della Missione relazioni finanziarie con le autonomie territoriali (si tratta in sostanza di trasferimenti agli enti territoriali) che pesa per il 18,6 per cento sul totale della spesa primaria (dato sostanzialmente equivalente al 18,7 nel 2021).

Resta significativa l’incidenza sul totale degli impegni delle politiche previdenziali, attestatesi al 13,4 per cento del totale degli impegni delle spese primarie (in diminuzione, anche in valore assoluto, rispetto al 14,6 per cento del 2021) e delle politiche economico-finanziarie e di bilancio, che si attestano al 13,4 per cento (era il 12,7 per cento nel 2021).

In netta diminuzione l’incidenza percentuale della missione “Competitività e sviluppo delle imprese”, che dal 9,6 per cento del 2021 (e dal 17,5 per cento del 2020) passa al 3,9 per cento nel 2022, con un calo in valore assoluto nel 2022 di oltre 42 miliardi. Anche la missione Politiche per il lavoro riduce la sua incidenza percentuale sulla spesa primaria dal 3 per cento del 2021 al 2,6 per cento del 2022.

L’istruzione scolastica rappresenta il 7,1 per cento della spesa primaria nel 2022, in lieve aumento rispetto al 2021 (in cui rappresentava il 7 per cento). In aumento percentuale rispetto all’anno precedente anche la missione Diritti sociali, che rappresenta nel 2022 il 6,9 per cento della spesa primaria (rispetto al 6,1 per cento nel 2021).

La tabella che segue ed il relativo grafico esaminano in particolare le missioni che superano i 12 miliardi di euro come livello di impegno di spesa; esse assorbono nel complesso oltre l’88 per cento della spesa primaria del bilancio dello Stato.

Tabella 8 – ANALISI ECONOMICA DELLE SPESE FINALI NEGLI ESERCIZI 2019 2022

(al netto della missione debito pubblico)

(Dati di competenza – milioni di euro)

|

|

2020 |

2021 |

2022 |

Var. % 2022/2021 |

|||

| PRINCIPALI MISSIONI |

Impegni |

Composizione % |

Impegni |

Composizione % |

Impegni |

Composizione % |

|

| 3 – Relazioni autonomie territoriali |

152.379 |

19,7 |

141.825 |

18,7 |

145.221 |

18,6 |

2,4 |

| 11 – Competitività e sviluppo imprese |

135.438 |

17,5 |

73.097 |

9,6 |

30.228 |

3,9 |

-58,6 |

| 25 – Politiche previdenziali |

103.082 |

13,3 |

110.698 |

14,6 |

104.393 |

13,4 |

-5,7 |

| 29 – Politiche finanziarie e di bilancio |

97.446 |

12,6 |

96.021 |

12,7 |

104.475 |

13,4 |

8,8 |

| 22 – Istruzione scolastica |

50.836 |

6,6 |

53.024 |

7,0 |

55.191 |

7,1 |

4,1 |

| 24 – Diritti sociali e solidarietà sociale |

44.576 |

5,8 |

46.322 |

6,1 |

54.097 |

6,9 |

16,8 |

| 26 – Politiche per il lavoro |

37.919 |

4,9 |

22.715 |

3,0 |

19.961 |

2,6 |

-12,1 |

| 4 – L’Italia in Europa e nel mondo |

24.633 |

3,2 |

64.449 |

8,5 |

85.450 |

10,9 |

32,6 |

| 5 – Difesa e sicurezza del territorio |

24.014 |

3,1 |

25.409 |

3,4 |

27.440 |

3,5 |

8,0 |

| 13 – Diritto alla mobilità |

16.140 |

2,1 |

20.963 |

2,8 |

18.746 |

2,4 |

-10,6 |

| 7 – Ordine pubblico e sicurezza |

11.959 |

1,5 |

12.220 |

1,6 |

12.733 |

1,6 |

4,2 |

| 10 – Energia e fonti energetiche |

692 |

0,1 |

323 |

0,0 |

34.239 |

4,4 |

10.500 |

| Altre missioni |

71.590 |

9,2 |

90.934 |

12,0 |

89.348 |

11,4 |

-1,7 |

| Totale spesa (al netto debito pubblico) |

775.090 |

100,0 |

757.677 |

100,0 |

781.522 |

100,0 |

3,1 |

| Debito pubblico |

300.996 |

28,0 |

302.308 |

28,5 |

321.618 |

30,3 |

6,4 |

| Spese complessive |

1.076.086 |

100,0 |

1.059.985 |

100,0 |

1.103.140 |

100,0 |

|

Si segnalano infine, per le missioni esaminate, i principali programmi di spesa:

§ nella missione “Relazioni finanziarie con le autonomie territoriali”, che ha registrato impegni per 145,2 miliardi, con un aumento di 3,4 miliardi (+2,4 per cento rispetto al 2021), le risorse sono state destinate principalmente al programma “Concorso dello Stato al finanziamento della spesa sanitaria” (che incide per il 60,5 per cento degli impegni);

§ la missione “Politiche previdenziali” ha fatto registrare impegni per 104,4 miliardi (-5,7 per cento), destinati per la maggior parte al programma “Previdenza obbligatoria e complementare, assicurazioni sociali (che incide per l’89,2 per cento degli impegni);

§ la missione “Politiche economico finanziarie e di bilancio e tutela della finanza pubblica” ha registrato impegni per 104,5 miliardi (+8,8 per cento), destinati principalmente al programma concernente le “novità normative, restituzioni e rimborsi di imposte” (che incide per il 72,2 per cento degli impegni);

§ la missione “Competitività e sviluppo delle imprese” ha registrato impegni per 30,2 miliardi (-58,6 per cento), destinati principalmente ai programmi “Interventi di sostegno tramite il sistema della fiscalità” e “Incentivi alle imprese per interventi di sostegno” (57,6 per cento degli impegni della missione),

§ la missione “L’Italia in Europa e nel mondo” ha registrato impegni per 85,4 miliardi (+32,6 per cento), destinati per lo più al programma “Partecipazione italiana alle politiche di bilancio nell’ambito dell’Unione europea”;

§ la missione “Istruzione scolastica” ha registrato impegni per 55,2 miliardi (+4,1 per cento), destinati principalmente al programma “Istruzione del primo ciclo” (60,3 per cento degli impegni della missione);

§ la missione “Diritti sociali, politiche sociali e famiglia” ha evidenziato impegni per 54,1 miliardi (+16,8 per cento), destinati per lo più al finanziamento del programma “Trasferimenti assistenziali a enti previdenziali, finanziamento nazionale spesa sociale, programmazione, monitoraggio e valutazione politiche sociali e di inclusione attiva” (96,8 per cento degli impegni della missione);

§ la missione “Difesa e sicurezza del territorio” ha evidenziato impegni per 27,4 miliardi (+8 per cento), destinati principalmente ai programmi concernenti l’“Approntamento e impiego dei carabinieri per la difesa e la sicurezza” e “Pianificazione generale delle Forze Armate e approvvigionamenti militari”, che insieme raggiungono il 74 per cento di impegni;

§ la missione “Politiche per il lavoro” ha evidenziato impegni per 19,9 miliardi (-12,1 per cento), destinati principalmente al programma “Politiche passive del lavoro e incentivi all’occupazione”;

§ la missione “Diritto alla mobilità e sviluppo dei sistemi di trasporto” ha fatto registrare impegni per circa 18,7 miliardi (-10,6 per cento) destinati principalmente ai programmi “Sostegno allo sviluppo del trasporto” e “Sviluppo e sicurezza della mobilità locale”;

§ infine si segnala il notevole incremento della missione “Energia e diversificazione delle fonti energetiche” che, a seguito dei provvedimenti adottati nel corso del 2022 per il sostegno nel settore elettrico (in particolare si ricordano i crediti d’imposta a favore delle imprese energivore) ha evidenziato impegni per 34,2 miliardi (rispetto ai 323 milioni impegnati nel 2021) destinati principalmente al programma “Promozione dell’efficienza energetica, delle energie rinnovabili e regolamentazione del mercato energetico”.

Nel corso dell’esercizio, alla gestione di competenza si affianca la gestione dei residui. I residui derivano dal “principio della competenza finanziaria”, in virtù del quale al 31 dicembre - termine dell'esercizio finanziario – alcune entrate accertate possono non essere state ancora riscosse ed alcune spese impegnate possono non ancora essere state pagate.

Si definiscono residui attivi le entrate accertate ma rimaste da versare e da riscuotere e residui passivi le spese impegnate ma rimaste da pagare.

In base alla normativa vigente[8], i residui passivi delle spese correnti sono mantenuti in bilancio, ai fini del loro pagamento, per due esercizi successivi a quello nel quale è stato assunto il relativo impegno di spesa. Fanno eccezione i residui relativi alle spese destinate ai trasferimenti correnti alle amministrazioni pubbliche, per i quali il termine di conservazione è fissato in tre esercizi (art. 34?bis, co. 2).

I residui delle spese correnti non pagati entro i suddetti termini, costituiscono economie di bilancio.

Per i residui relativi a spese in conto capitale, i termini di conservazione in bilancio, ai fini del loro pagamento, sono fissati in tre esercizi finanziari successivi a quello dell'assunzione dell'impegno di spesa (co. 4). Decorsi tali termini, i residui delle spese in conto capitale si intendono perenti agli effetti amministrativi[9]. I relativi importi sono pertanto eliminati dal conto del bilancio e riscritti come debito nel conto del patrimonio, in quanto a tali residui continuano a sottostare i relativi impegni giuridici di spesa. Le somme eliminate possono riprodursi in bilancio con riassegnazione alle pertinenti

Per il mantenimento nel conto del patrimonio dei residui passivi perenti delle spese correnti, occorre, invece, che l’amministrazione competente dimostri il permanere delle ragioni della sussistenza del debito, entro il termine previsto per l'accertamento dei residui riferiti all'esercizio scaduto.

Dai residui passivi propri si distinguono i c.d. residui di stanziamento, relativi a somme stanziate ma non impegnate nell’esercizio di competenza.

La legge di contabilità prevede una differente disciplina a seconda che si tratti di residui di stanziamenti di parte corrente ovvero in conto capitale:

§ gli stanziamenti di parte corrente non impegnati al termine dell'esercizio sono registrati in economia, salvo che non sia diversamente previsto con legge (art. 34?bis, co. 1);

§ per gli stanziamenti relativi a spese in conto capitale ne è autorizzata, in via generale, la conservazione in bilancio, quali “residui di stanziamento”, nei limiti di un solo esercizio successivo a quello di iscrizione in bilancio (art. 34?bis, co. 3). Il periodo di conservazione è protratto di un ulteriore anno per gli stanziamenti iscritti in bilancio in forza di disposizioni legislative entrate in vigore nell'ultimo quadrimestre dell'esercizio precedente.

In alternativa, per le autorizzazioni pluriennali di spesa a carattere non permanente, la legge di contabilità prevede che lo stanziamento non impegnato possa essere iscritto, con la legge di bilancio, nella competenza dell'esercizio successivo, in relazione a quanto previsto nel piano finanziario dei pagamenti (art. 30, co. 2)[10].

A decorrere dall'esercizio finanziario 2023, tale facoltà può essere utilizzata una sola volta per le medesime risorse (art. 4?quater, co. 1?bis, D.L. n. 32/2019).

L’accertamento annuale dei residui passivi è effettuato al termine dell'esercizio finanziario, per ogni capitolo di bilancio, con decreto ministeriale, che determina la somma da conservarsi in conto residui per impegni riferibili all'esercizio scaduto (art. 34?ter). In allegato al decreto sono altresì individuate le somme relative a spese pluriennali in conto capitale da eliminare dal conto dei residui di stanziamento e da iscrivere nella competenza degli esercizi successivi, riferibili ad esercizi precedenti all'esercizio scaduto.

Contestualmente all'accertamento dei residui, le Amministrazioni possono provvedere anche al riaccertamento della sussistenza delle partite debitorie iscritte nel conto del patrimonio in corrispondenza di residui perenti, ai fini della verifica della permanenza delle obbligazioni giuridiche sottostanti[11].

Nel 2022 il fenomeno dei residui continua a rimanere su livelli considerevoli sia dal lato delle entrate che dal lato delle uscite.

In base ai dati forniti nella Relazione al Rendiconto, il conto dei residui provenienti dagli esercizi 2021 e precedenti presentava al 1° gennaio 2022 residui attivi per un valore di 212.962 milioni di euro e residui passivi delle spese complessive[12] per 188.265 milioni di euro, con un’eccedenza attiva di 24.697 milioni di euro.

Nel corso dell’esercizio, l’entità dei residui pregressi si è andata modificando - a seguito dell’attività di riaccertamento e di gestione in conto residui, nonché della perenzione - facendo registrare variazioni in diminuzione dei residui sia dal lato delle entrate (-64.359 milioni), sia dal lato delle uscite (-16.494 milioni, di cui circa 2.774 milioni eliminati per perenzione amministrativa.).

A seguito di tali attività, per quanto concerne i residui attivi, rispetto allo stock iniziale proveniente dagli esercizi precedenti (212.962 milioni), al 31 dicembre 2022 ne risultano accertati 181.307 milioni di euro, dei quali 32.703 milioni incassati e 148.602 milioni rimasti da riscuotere o versare. Ad essi si sono aggiunti, in corso di esercizio, 86.735 milioni di residui di nuova formazione, derivanti dalla gestione di competenza dell’esercizio 2022, per un totale di residui attivi al 31 dicembre 2022 pari a 235.338 milioni.

Per quanto riguarda i residui passivi complessivi, dei 188.265 milioni di residui presunti al 1° gennaio 2022 provenienti dagli esercizi precedenti, ne risultano accertati 171.771 milioni. Di questi, 49.853 milioni risultano pagati e 121.918 milioni ancora da pagare. A tali residui pregressi si sono aggiunti, nel corso della gestione di competenza, 71.577 milioni di residui di nuova formazione, per un totale di residui passivi al 31 dicembre 2022 pari a 193.495 milioni.

Scorporando la quota dei residui passivi relativi al Titolo III - rimborso delle passività finanziarie (893 milioni), i residui passivi delle spese finali ammontano a 188.057 milioni.

Nel complesso, il conto dei residui al 31 dicembre 2022 presenta una eccedenza attiva di 41.842 milioni di euro.

Tabella 9 - CONTO DEI RESIDUI COMPLESSIVI AL 31 DICEMBRE 2022

(valori in milioni di euro)

|

|

2021 |

2022 |

Var. % 2022/2021 |

Var. % 2022/2021 residui nuova formazione |

||||

| Da esercizi precedenti |

Di nuova formazione |

Totale |

Da esercizi precedenti |

Di nuova formazione |

Totale |

|||

| Residui attivi |

136.225 |

76.736 |

212.961 |

148.602 |

86.735 |

235.337 |

10,5% |

13,0 |

| Residui passivi |

130.043 |

58.222 |

188.265 |

121.918 |

71.577 |

193.495 |

2,8% |

22,9 |

| Eccedenza |

6.182 |

18.514 |

24.696 |

26.684 |

15.158 |

41.842 |

69,4% |

-18,1 |

I residui attivi sono costituiti per 148.602 milioni da quelli pregressi e per 86.735 milioni da quelli di nuova formazione, per un ammontare di 235.337 milioni, superiore rispetto ai 212.961 milioni di inizio esercizio (+10,5%). Quelli di nuova formazione sono superiori di circa 10 miliardi rispetto ai 76.736 milioni formatisi nel precedente esercizio, con un incremento del 13%. Il volume dei residui attivi pregressi registra un aumento rispetto all’esercizio precedente di 12.377 milioni.

Anche i residui passivi - composti per 121.918 milioni da residui di esercizi pregressi e per 71.577 milioni da residui di nuova formazione - risultano in aumento rispetto al 2021, di 5.230 milioni (2,8%). Tale aumento è legato essenzialmente ai residui di nuova formazione,71.577 milioni contro i 58.222 milioni dello scorso esercizio (+13.355 milioni).

In diminuzione la quota dei residui provenienti dagli esercizi precedenti, 121.918 milioni, rispetto ai 130.043 dello scorso anno.

In termini di tasso di formazione di nuovi residui passivi, questo aumenta dal 5,5 per cento registrato nel 2021 al 6,5 per cento registrato nel 2022.

La gestione di competenza e la gestione dei residui concorrono a determinare i risultati della gestione di cassa, che è rappresentata, per la parte di entrata, dagli incassi e, per la parte di spesa, dai pagamenti.

Anche in termini di cassa i saldi registrano un miglioramento rispetto ai risultati dell’esercizio 2021.

Tabella 10 - I SALDI DI CASSA

(dati in milioni di euro)

|

|

2021 |

2021 |

Differenza 2022/2021 |

||

|

|

Consuntivo |

Previsioni iniziali |

Previsioni definitive |

Consuntivo |

|

| Saldo netto da finanziare |

-220.364 |

-277.114 |

-254.546 |

-162.546 |

57.818 |

| Risparmio pubblico |

-108.438 |

-123.458 |

-82.462 |

-18.544 |

89.894 |

| Ricorso al mercato |

-457.599 |

-554.486 |

-527.161 |

-423.675 |

33.924 |

Il saldo netto da finanziare è risultato nel 2022 pari a 162,5 miliardi, con un miglioramento di 57,8 miliardi rispetto al risultato raggiunto l’anno precedente (in cui il saldo si era assestato a -220,4 miliardi).

Il risparmio pubblico, pari a -18,5 miliardi, risulta anch’esso in miglioramento di quasi 90 miliardi rispetto al dato del 2021. Il risparmio pubblico, essendo negativo, indica la quota di spese correnti non coperta con entrate tributarie ed extra-tributarie.

Il ricorso al mercato si attesta su di un valore di circa -423,7 miliardi di euro, anch’esso in miglioramento (di quasi 34 miliardi) rispetto al 2021.

Nel complesso, la gestione di cassa ha dato luogo ad incassi complessivi per 964 miliardi e a pagamenti per 1.081,4 miliardi, facendo registrare, rispetto ai corrispondenti dati dell’anno 2021, un aumento sia degli incassi, dello 0,9 per cento, che dei pagamenti, del 3,2 per cento.

I dati della gestione di cassa sono esposti nella tabella che segue, che riporta le previsioni definitive di cassa (A), i dati di consuntivo degli incassi/ pagamenti (B) a raffronto con i risultati dell’esercizio 2020, nonché la massa acquisibile o spendibile (C), determinata dalla somma dei residui e degli stanziamenti di competenza.

Le percentuali contenute nelle ultime due colonne evidenziano il rapporto fra incassi e pagamenti effettivamente realizzati e, rispettivamente, le previsioni definitive di cassa e la massa acquisibile o spendibile.

Tabella 11 - GESTIONE DI CASSA – ESERCIZIO 2022

(dati in milioni di euro)

|

|

2021 |

2022 |

|

|

|||

|

|

Consuntivo |

Previsioni definitive |

Consuntivo |

Differenza 2022/2021 |

Massa acquisibile o spendibile |

||

| ENTRATE |

|||||||

| Entrate tributarie |

500.888 |

555.698 |

544.197 |

43.528 |

694.331 |

99,0 |

79,3 |

| Entrate extratributarie |

82.580 |

91.747 |

102.340 |

19.760 |

218.269 |

111,5 |

46,9 |

| Totale entrate correnti |

583.468 |

647.445 |

652.756 |

69.288 |

912.600 |

100,8 |

71,5 |

| Alienaz., ammort., riscoss. |

7.139 |

4.823 |

4.986 |

-2.153 |

5.537 |

103,4 |

90,0 |

| Entrate finali |

590.607 |

652.268 |

657.741 |

67.134 |

918.137 |

100,8 |

71,6 |

| Accensione prestiti |

364.806 |

566.811 |

306.258 |

-58.548 |

1.058.208 |

54,0 |

28,9 |

| Entrate complessive |

955.413 |

1.219.079 |

963.999 |

8.586 |

1.976.345 |

79,1 |

48,8 |

| SPESE |

|||||||

| Spese correnti |

691.905 |

729.907 |

671.300 |

-20.605 |

762.966 |

92,0 |

88,0 |

| Spese conto capitale |

119.065 |

176.906 |

148.987 |

29.922 |

308.414 |

84,2 |

48,3 |

| Spese finali |

810.970 |

906.814 |

820.287 |

9.317 |

1.071.380 |

90,5 |

76,6 |

| Rimborso prestiti |

237.236 |

272.616 |

261.129 |

23.893 |

272.810 |

95,8 |

95,7 |

| Spese complessive |

1.048.206 |

1.179.429 |

1.081.416 |

33.210 |

1.344.190 |

91,7 |

80,5 |

A livello di operazioni finali, rispetto ai corrispondenti dati dell’anno 2021, si registra, in termini di incassi e pagamenti, un miglioramento delle entrate e un aumento delle spese.

In particolare gli incassi finali evidenziano un aumento di 67,1 miliardi rispetto al 2021, attestandosi a 567,7 miliardi a fronte dei circa 590,6 miliardi registrati lo scorso anno. L’aumento è imputabile interamente alle entrate correnti (+69,3 miliardi), sia delle entrate tributarie (+43,5 miliardi), sia alle entrate extratributarie (+19,8 miliardi). Le entrate per alienazione e ammortamento di beni patrimoniali e riscossione di crediti risultano invece in riduzione (-2,1 miliardi).

Dai dati della tabella, si può sottolineare che gli incassi finali hanno costituito il 100,8 per cento delle corrispondenti previsioni definitive ed hanno raggiunto il 71,6 per cento della relativa massa acquisibile.

Il volume dei pagamenti finali si attesta a 820,3 miliardi, con in aumento di 9,3 miliardi rispetto al 2021, imputabile ai pagamenti in conto capitale.

In particolare, i pagamenti relativi alle spese di parte corrente ammontano a 671,3 miliardi (pari al 92% delle previsioni definitive di cassa), evidenziando un decremento di 20,6 miliardi rispetto al 2021.

I pagamenti in conto capitale ammontano a 149 miliardi, con un incremento, rispetto al 2021, di quasi 30 miliardi. Essi rappresentano l’84,2% delle previsioni definitive.

Le operazioni finali rappresentano il 90,5% delle previsioni definitive e il 76,6% della relativa massa spendibile.

Il conto generale del patrimonio è il documento contabile che fornisce annualmente la situazione patrimoniale dello Stato, quale risulta alla chiusura dell’esercizio.

Il conto generale del patrimonio comprende (art. 36, co. 3, legge n. 196/2009):

a) le attività e le passività finanziarie e patrimoniali con le relative variazioni prodottesi durante l’esercizio di riferimento;

b) la dimostrazione dei vari punti di concordanza tra la contabilità del bilancio e quella patrimoniale.

Come risultato del progressivo adeguamento della struttura del conto del patrimonio alle modifiche intervenute nella struttura del bilancio[13] si hanno quattro gestioni che determinano il risultato complessivo: quella relativa alle attività finanziarie, quella relativa alle attività non finanziarie prodotte, quella relativa alle attività non finanziarie non prodotte e, infine, quella relativa alle passività finanziarie[14].

La Sezione I contiene la classificazione patrimoniale degli elementi attivi e passivi, definiti in modo che possano raccordarsi con il sistema di contabilità nazionale SEC 95. Le attività, in particolare, si distinguono in tre categorie di primo livello:

1) attività finanziarie (attività economiche comprendenti i mezzi di pagamento, gli strumenti finanziari e le attività economiche aventi natura simile agli strumenti finanziari);

2) attività non finanziarie prodotte (attività economiche ottenute quale prodotto dei processi di produzione. Esse comprendono beni materiali e immateriali prodotti, beni mobili di valore culturale, biblioteche e archivi);

3) attività non finanziarie non prodotte (attività economiche non ottenute tramite processi di produzione. Esse comprendono beni materiali quali terreni, giacimenti, risorse biologiche non coltivate).

Dette attività sono distinte in successivi livelli di ordine analitico inferiore.

Per quanto concerne le passività è prevista un’unica voce di primo livello, denominata “passività finanziarie”, comprensiva di mezzi di pagamento, strumenti finanziari e simili. Anche in questo caso, la voce di primo livello è distinta in ulteriori livelli di maggior dettaglio. Essa comprende tanto i debiti (a breve termine e a medio-lungo termine) quanto le anticipazioni passive.

La Sezione II illustra gli elementi di raccordo tra i dati patrimoniali e quelli del bilancio, mostrando l’incidenza dei risultati della gestione di bilancio sulle componenti patrimoniali attive e passive. La struttura della Sezione II tiene conto, in particolare, dell’articolazione del bilancio dello Stato sinora adottata, e cioè l’articolazione per unità previsionali di base e della classificazione delle spese per funzioni-obiettivo corrispondenti, al livello di maggior dettaglio, con le missioni istituzionali perseguite da ciascuna amministrazione.

In tale sezione si determina altresì l’ammontare dell’entrata netta e quello della spesa netta corrispondenti al beneficio o alla perdita apportati dalla gestione di competenza del bilancio al patrimonio.

A ciò si aggiungono la classificazione delle attività e passività per Ministeri, le tabelle, gli altri allegati e appendici al conto generale.

Infine, il conto generale del patrimonio si compone della “nota preliminare”, contenente una serie di tavole analitiche e riassuntive delle attività e passività patrimoniali dello Stato, nonché di alcune rappresentazioni grafiche che ne evidenziano l’evoluzione della sostanza patrimoniale.

Si rammenta poi che l'articolo 14 del decreto legislativo n. 279 del 1997 ha introdotto un livello di classificazione che deve fornire l'individuazione dei beni dello Stato suscettibili di utilizzazione economica, anche ai fini di un'analisi economica della gestione patrimoniale[15].

Ai fini della gestione e valorizzazione dei beni pubblici (immobili e partecipazioni) si ricorda che l'articolo 2, comma 222, della legge n. 191 del 2009 ha affidato al Dipartimento del tesoro del Ministero dell'economia e delle finanze un'attività di ricognizione finalizzata alla redazione del rendiconto patrimoniale dello Stato a prezzi di mercato.

Il Rendiconto patrimoniale dello Stato a prezzi di mercato a differenza degli altri documenti, quali il Conto generale del Patrimonio dello Stato e la pubblicazione degli elenchi degli immobili di proprietà statale, è finalizzato alla gestione ed alla valorizzazione dei beni, che sono rappresentati a prezzi di mercato. Inoltre, ha una portata più vasta riferendosi agli immobili (unità immobiliari e terreni) di tutte le Pubbliche Amministrazioni di cui all'articolo 1, comma 2, del decreto legislativo n. 165 del 2001[16]. Tuttavia, si segnala che l'ultima ricognizione delle consistenze del patrimonio pubblico, al fine di redigere il Rendiconto patrimoniale a prezzi di mercato, è datata al 31 marzo 2011.

Nel DEF 2023[17] il Governo ha rappresentato, nel periodo 2020-2022, vendite di immobili di proprietà pubblica pari a circa 3,7 miliardi. Per il quadriennio 2023-2026, le dismissioni del patrimonio immobiliare pubblico sono stimate complessivamente in circa 3,6 miliardi (966 milioni nel 2023, 878 milioni per il 2024 e 874 milioni in ciascuno degli anni 2025 e 2026).

Con riferimento alle dismissioni di beni immobili, la Corte dei Conti ha notato che "il patrimonio immobiliare dello Stato è caratterizzato da una forte rigidità degli asset, poiché la maggior parte dei fabbricati sono utilizzati dalle stesse pubbliche amministrazioni (circa il 77 per cento), mentre gli altri (23 per cento circa) non sono generalmente in condizioni ottimali, sono in ristrutturazione o sono concessi in uso ad altri soggetti."[18]

L’articolo 6 del disegno di legge di rendiconto dispone l’approvazione dei risultati generali della gestione patrimoniale, evidenziati nella successiva tavola.

Risultati generali della gestione patrimoniale 2022

(dati in milioni di euro)

| Conti generali |

consistenza al 31/12/2021 |

consistenza al 31/12/2022 |

differenza |

| Attività finanziarie |

666.491 |

697.836 |

31.345 |

| Attività non finanziarie prodotte |

330.051 |

339.151 |

9.100 |

| Attività non finanziarie non prodotte |

4.483 |

4.318 |

-165 |

| Totale attività |

1.001.025 |

1.041.305 |

40.280 |

| Passività finanziarie |

3.434.276 |

3.636.163 |

201.887 |

| Totale passività |

3.434.276 |

3.636.163 |

201.887 |

| Eccedenza passiva |

2.433.251 |

2.594.858 |

161.607 |

Nota: eventuali imprecisioni derivano da arrotondamenti.

Dai risultati generali della gestione patrimoniale 2022 emerge una eccedenza passiva di circa 2.595 miliardi, con un peggioramento di circa 162 miliardi rispetto alla situazione patrimoniale a fine 2021. Si tratta di un risultato particolarmente elevato che conferma quello conseguito nel 2021 sul 2020 (-218 miliardi) e nel 2020 sul 2019 (-299 miliardi) ma che non rispecchia il trend degli anni precedenti, considerato che nel 2019 sul 2018 il peggioramento è stato pari a 13 miliardi e nel 2018 sul 2017 il peggioramento è stato pari a 27,5 miliardi.

Come si può notare dalla seguente tabella, in termini percentuali nel 2022 il peggioramento patrimoniale è stato pari al 6,62%, valore tra i più alti degli ultimi dieci anni ma in diminuzione rispetto al 2021 ed al 2020.

Fonte: Relazione della Corte dei Conti sul Rendiconto 2022, Vol.I, Tomo I, p.335.

Lo squilibrio patrimoniale passivo è dovuto ad un incremento delle passività (+201,9 miliardi) parzialmente compensato da un aumento delle attività (+40,3 miliardi). Il risultato denota una situazione patrimoniale in peggioramento rispetto all'anno 2021 e riconferma gli andamenti negativi registrati negli anni dal 2004 in poi (con l'eccezione del 2009) come riassunti nella tabella che segue per l’ultimo decennio.

Risultati della gestione patrimoniale

(miliardi di euro)

| 2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

| -10,5 |

-28,2 |

-129,6 |

-66,9 |

-39,5 |

-77,4 |

-27,5 |

-13,0 |

-299,4 |

-217,9 |

-161,6 |

Come visto, il totale delle attività ammonta a circa 1.041,3 miliardi, con un aumento di 40,3 miliardi, risultato in miglioramento rispetto all'esercizio precedente in cui invece si era registrato una diminuzione di 3,1 miliardi.

Compongono le attività:

· 697,8 miliardi di attività finanziarie, in aumento rispetto al 2021 (+31,3 miliardi);

· 339,2 miliardi di attività non finanziarie prodotte, che comprendono beni materiali e immateriali prodotti, materie prime e prodotti intermedi, prodotti finiti, oggetti di valore e d’arte (beni mobili di valore culturale, biblioteche e archivi), in aumento rispetto al 2021 (+9,1 miliardi);

· 4,3 miliardi di attività non finanziarie non prodotte, che comprendono i beni materiali non prodotti, ossia terreni, giacimenti e risorse biologiche non coltivate, in lieve riduzione rispetto al 2021 (-0,2).

Nel dettaglio, all’interno delle attività finanziarie l’incremento di 31,3 miliardi è da attribuire sia all’aumento delle attività finanziarie di breve termine (+24,5 miliardi), dovuto all’incremento di tutte le principali voci (crediti di tesoreria (+2,1 miliardi), residui attivi per denaro presso gli agenti della riscossione (+7,1 miliardi), residui attivi per denaro da riscuotere (+15,3 miliardi), sia all’aumento delle attività finanziarie di medio-lungo termine rispetto al 2021 (+6,9 miliardi), principalmente per l’aumento delle azioni ed altre partecipazioni (+9,5 miliardi) solo in parte compensato dalla diminuzione delle anticipazioni attive (-2,6 miliardi), come risulta dal prospetto II.13 del Conto del Patrimonio.

Le attività non finanziarie prodotte che, come prima illustrato, comprendono beni materiali e immateriali prodotti, beni mobili di valore culturale, biblioteche e archivi, risultano in crescita rispetto al 2021 (+9,1 miliardi) grazie esclusivamente all’incremento nei “beni mobili di valore culturale, biblioteche ed archivi” (+9,4 miliardi) solo minimamente compensato dai "beni materiali prodotti" (- 290 milioni), mentre le altre voci risultano sostanzialmente invariate.

Il grafico sottostante illustra l'andamento dell'attivo patrimoniale dal 2013 al 2022[19].

Fonte: Relazione al Rendiconto pag. 68.

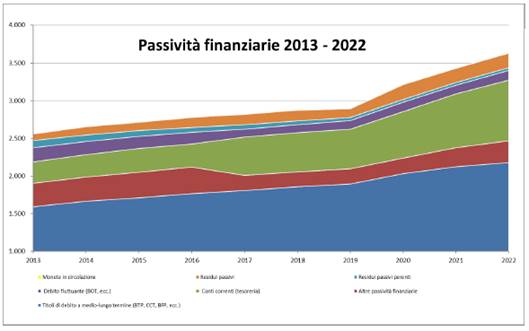

Il totale delle passività ammonta a 3.636 miliardi e si riferisce interamente a passività di natura finanziaria.

Rispetto alla chiusura dell’esercizio 2021, l’entità delle passività finanziarie ha registrato un incremento di 201,9 miliardi di euro, confermando la notevole crescita registrata anche nell'esercizio precedente pari a 214,9 miliardi.

L'incremento delle passività è connesso sia ad un peggioramento della situazione debitoria a breve termine che vede un incremento dei debiti di tesoreria (119,5 miliardi) e dei residui passivi (+5,2 miliardi) sia all’aumento della situazione debitoria a medio-lungo termine dello Stato per 56,0 miliardi di euro (con una notevole crescita dei buoni del tesoro poliennali per +97,4 miliardi e una riduzione consistente dei certificati di credito del tesoro per -42,3 miliardi) e anche delle anticipazioni passive per 21,2 miliardi.

Il grafico successivo illustra l'andamento delle passività dal 2007 al 2022[20].

Fonte: Relazione al Rendiconto, pag.69.

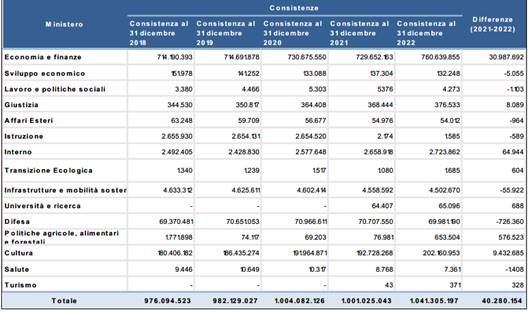

I seguenti prospetti illustrano le consistenze delle attività e passività patrimoniali suddivise per Ministeri nell'ultimo quinquennio.

Prospetto riassuntivo della consistenza delle attività per Ministeri

Prospetto riassuntivo della consistenza delle passività per Ministeri

Fonte: Relazione al Rendiconto, pag. 83.

Guardando all'evoluzione dell'incidenza della gestione di bilancio sul conto del patrimonio, va rilevato che l'eccedenza passiva di 161,6 miliardi sopra evidenziata è attribuibile per circa 31,4 miliardi ad una riduzione del patrimonio e per 130,2 miliardi ad un peggioramento patrimoniale derivante dalla gestione del bilancio. Quest'ultimo dato è in miglioramento di circa 64,3 miliardi rispetto all'esercizio precedente in cui la gestione di bilancio aveva comportato una variazione patrimoniale netta negativa per 194,5 miliardi.

Hanno contribuito al risultato negativo le insussistenze relative ai residui attivi per denaro da riscuotere per oltre 31 miliardi, in parte compensate da insussistenze su residui passivi perenti per circa 1,4 miliardi, i residui passivi (circa 14 miliardi) nonché gli aumenti del valore di alcune attività finanziarie, tra cui spiccano gli aumenti dovuti alla gestione di Enel S.p.A. (circa 1,8 miliardi), quelli delle partecipazioni del Tesoro al capitale di Cassa Depositi e Prestiti S.p.A. (+1,7 miliardi circa) e quelli relativi al “riassetto SACE S.p.A. ex art.67 D.L. n.104/2020” (+4,8 miliardi circa).

Come anticipato, la sezione II del Conto generale del patrimonio, dimostra i vari punti di concordanza tra la contabilità di bilancio e quella patrimoniale, e, pertanto, passando all’esame dei dati relativi all’esercizio finanziario 2022 risulta che:

- hanno formato entrate di bilancio:

· diminuzioni di attività per vendite di beni, riscossioni di crediti, azioni e partecipazioni per un importo di 7.044 milioni di euro, nonché aumenti di passività per accensione di debiti per un importo di 303.333 milioni di euro, dando complessivamente luogo ad un peggioramento patrimoniale di 310.377 milioni di euro;

·- mentre sono derivati da spese di bilancio:

· aumenti di attività per acquisti di beni, anticipazioni attive, azioni ed altre partecipazioni per un importo di 1.946 milioni di euro, nonché diminuzioni di passività per estinzione di debiti a medio-lungo termine e anticipazioni passive per un importo di 263.303 milioni di euro, dando complessivamente luogo ad un miglioramento patrimoniale di 265.249 milioni di euro.

Un'analisi speciale merita il rapporto tra la gestione di bilancio e la gestione di tesoreria che determina le attività e passività a breve termine iscritte nel conto del patrimonio.