Il mercato del gas naturale europeo e nazionale sta attraversando un periodo di forte tensione, sorta con la ripresa della domanda dopo la fase acuta pandemica (in Italia, i consumi nel 2021 sono cresciuti del 7,2% rispetto all’anno precedente, superando i 76 miliardi di metri cubi standard) e peggiorata dopo l'aggressione militare all'Ucraina da parte della Russia.

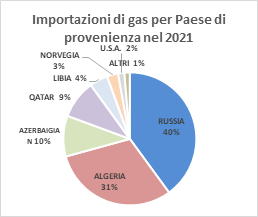

Figura 1 – Fonte: Ministero dell’ambiente e della sicurezza energetica (link)

Le ripercussioni sono state evidenti in Italia, dove il mix energetico complessivo (considerando quindi i settori elettrico, termico e dei trasporti) vede un ruolo preponderante del gas (oltre il 40% dell’approvvigionamento energetico), a fronte di una produzione nazionale che copre poco più del 4% del fabbisogno. Il Paese dipende dunque in larga misura dalle importazioni dall’estero. Dalla Russia, in particolare, nel 2021 proveniva il 40% del gas importato (29 miliardi di Smc su 76 miliardi di Smc di gas consumati).

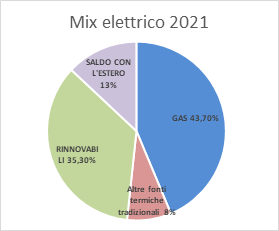

Figura 2 - Fonte: Ministero dell'ambiente e della sicurezza energetica (link) (link).

Se, dunque, prima della pandemia il dibattito pubblico verteva sul ruolo che il gas poteva svolgere nella transizione energetica, in vista del raggiungimento degli obiettivi di decarbonizzazione dell’economia nel medio-lungo periodo, la crisi ucraina ha sollecitato le istituzioni politiche europee e statali a fornire risposte immediate per garantire la sicurezza degli approvvigionamenti a prezzi sostenibili nel breve e medio periodo.

In Italia, peraltro, i temi della sicurezza e dell’economicità dell’approvvigionamento del gas hanno riflessi immediati sul sistema elettrico, dato che, nel 2021, il 43,7% del fabbisogno elettrico in Italia è stato coperto dalla produzione nazionale di energia elettrica da gas.

Figura 3 - Fonte Terna

Per far fronte alla crisi, il 18 maggio 2022 la Commissione europea ha presentato il Piano REPowerEU, accompagnato da un pacchetto di iniziative, di carattere legislativo e non.

In coerenza con gli orientamenti espressi dall’UE, sono state adottate misure volte a:

§ potenziare della produzione nazionale;

§ assicurare un elevato riempimento degli stoccaggi;

§ diversificare la provenienza di gas importato;

§ aumentare la capacità di rigassificazione;

§ ridurre i consumi di gas;

§ definire meccanismi volti a contenere il prezzo del gas.

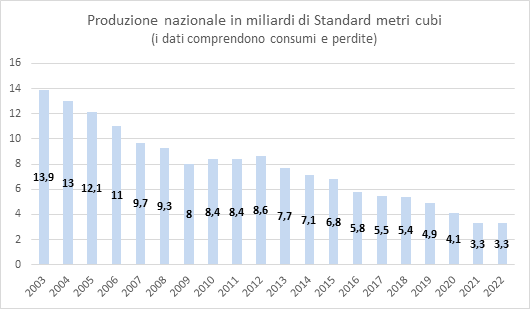

A fronte di consumi di gas naturale sostanzialmente stabili o crescenti nel tempo, (76,4 miliardi di metri cubi nel 2021), la produzione nazionale di gas naturale, nell'ultimo ventennio, si è progressivamente ridotta, passando da circa 14 miliardi di metri cubi a circa 3,3 miliardi del 2021 e del 2022. Ciò è avvenuto sia per il calo naturale dei giacimenti in sfruttamento, sia per l'assenza di investimenti in nuove ricerche e produzione (cfr. informativa alla Camera del 22 marzo 2022,del Ministro della Transizione ecologica, Roberto Cingolani).

Il Paese è divenuto quindi quasi completamente dipendente dalle importazioni, con quasi il 96 per cento del gas naturale consumato importato dall'estero.

Secondo uno studio di Nomisma Energie, sulla base dei dati UNMIG, è possibile stimare in 40 miliardi di metri cubi le riserve di gas certe, in ulteriori 44 miliardi di metri cubi le riserve di gas “probabili” ed in 26 miliardi di metri cubi le altre riserve di gas “possibili”. Assorisorse stima che, ottimizzando la produzione delle concessioni attualmente operative e accelerando lo sviluppo di nuovi progetti già predisposti per i titoli in essere, la produzione nazionale potrebbe raddoppiare entro il 2025 e salire a 7 miliardi di metri cubi l’anno dopo il 2025.

Per ridurre la dipendenza dal gas russo, già nella scorsa legislatura sono state adottate norme ( D.L. n. 17/2022 cd. D.L. "Energia", modificato ed integrato dal successivo D.L. n. 176/2022 cd. D.L. "Aiuti Quater") per favorire una crescita della produzione nazionale di gas e la sua destinazione, per gli anni dal 2022 al 2031, a clienti finali industriali a forte consumo di gas, anche in forma aggregata tra loro (cd. “gasivori”). Il meccanismo prevede, in estrema sintesi, che il gas prodotto da titolari di concessioni di coltivazione nella terraferma, nel mare territoriale e nella piattaforma continentale nazionale (che manifestano interesse ad aderire al meccanismo e sono in possesso di requisiti dati) sia acquistato – sulla base di contratti di acquisto di lungo termine – dal Gestore dei servizi energetici - GSE, il quale, a sua volta, offre, allo stesso prezzo di acquisto, i diritti sul gas così acquisiti ai clienti finali industriali a forte consumo di gas cd. "energivori".

Il GSE, su direttiva del Ministro dell'ambiente e sicurezza energetica-MASE, ha avuto il compito di invitare i titolari delle concessioni, i cui impianti sono situati in tutto o in parte nelle aree compatibili ai sensi del Piano per la transizione energetica sostenibile delle aree idonee (PITESAI), adottato con D.M. 28 dicembre 2021, a manifestare interesse a partecipare alle procedure per l'approvvigionamento di lungo termine di gas.

Nella legislatura in corso, il D.L. 176/2022, cd. D.L. "Aiuti quater" ha esteso il perimetro delle concessioni nazionali ammissibili a partecipare alle procedure. In virtù di questo intervento, tali concessioni possono operare anche nelle aree interessate dai c.d. vincoli aggiuntivi di esclusione stabiliti a livello regionale, dovendo ora essere presi in considerazione i soli "vincoli assoluti" stabiliti nel PITESAI, previsti dalla legislazione nazionale ed europea o da accordi internazionali.

Peraltro, in deroga alla vigente legislazione (articolo 4, L. n. 9/1991 e art. 6, comma 17, D.lgs. n. 152/2006) sono ora ammesse:

· le concessioni di coltivazione di idrocarburi poste in mare compreso tra il 45° parallelo e il parallelo passante per la foce del ramo di Goro del fiume Po, a una distanza dalle linee di costa superiore a 9 miglia e aventi un potenziale minerario di gas di riserva certa superiore a 500 milioni di metri cubi, previa presentazione di analisi tecnico-scientifiche e verifica dell'assenza di effetti significativi di subsidenza sotto controllo ministeriale;

· nuove concessioni di coltivazione di idrocarburi in zone di mare poste fra le 9 e le 12 miglia dalle linee di costa e dal perimetro esterno delle aree marine e costiere protette, limitatamente ai siti con potenziale minerario di gas per un quantitativo di riserva certa superiore a 500 milioni mc. I permessi interessati da tale intervento, secondo quanto evidenziato dal Governo, sono 5, di cui uno al largo della laguna veneta, uno al largo delle coste emiliane; uno al largo di Brindisi; due al largo di Gela.

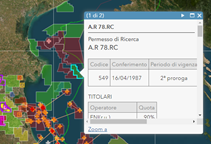

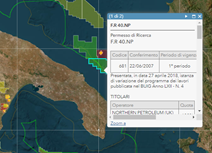

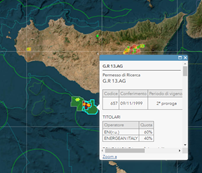

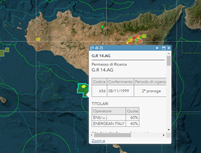

Di seguito, i cinque permessi interessati dall’intervento derogatorio (fonte Unmig).

Figura 5 - A.R80.AG – al largo della laguna veneta - circa il 40% del permesso fuori le 9 miglia

Figura 6 - A.R78.AG – al largo delle coste emiliane, circa un terzo del permesso fuori le 9 miglia

Figura 7 - F.R40.NP – al largo di Brindisi - il 100% del permesso fuori le 9 miglia

Figura 8 - G.R13.AG – al largo di Gela e a ridosso della concessione di “Argo e Cassiopea” - una minima parte fuori le 9 miglia, ivi incluso l’unico pozzo esistente

Figura 9 - G.R14.AG – a Sud della Sicilia, con circa l'80% di area fuori le 9 miglia

Il D.L. Aiuti quater ha quindi consentito l’estrazione di nuovo gas in zone “in deroga”, ma funzionalmente e subordinatamente alla partecipazione alle procedure di approvvigionamento, e sempre che non vi siano rischi di subsidenza per i territori interessati.

In proposito, il 7 dicembre 2022 si è riunito presso il MASE un tavolo di confronto con il Ministero delle imprese e del made in Italy - MIMIT, il Presidente della Regione Veneto e tecnici regionali, al fine di approfondire le problematiche legate al rischio subsidenza nell’Alto adriatico.

Il Decreto Aiuti quater ha anche ridotto da sei a tre mesi il termine di conclusione dei procedimenti di valutazione e autorizzazione delle opere necessarie alla realizzazione dei piani di interventi per le procedure di approvvigionamento, nonché dei procedimenti per il conferimento delle nuove concessioni di coltivazione tra le 9 e le 12 miglia.

Nelle more della conclusione delle procedure autorizzative, dal 1° gennaio 2023 e comunque fino all'entrata in produzione delle quantità aggiuntive di gas, i titolari di concessioni di coltivazione che abbiano risposto positivamente alla manifestazione d'interesse debbono mettere a disposizione del GSE un quantitativo di diritti sul gas corrispondente, fino al 2024, ad almeno il 75% dei volumi produttivi attesi dagli investimenti e, per gli anni successivi al 2024, ad almeno il 50% dei volumi attesi dai medesimi investimenti. Il quantitativo non deve comunque essere superiore ai volumi di produzione effettiva di competenza.

Sul piano attuativo, si rinvia alle direttive ministeriali di indirizzo al GSE del 28 giugno 2022 prot. n. 15307 e del 4 agosto 2022 prot. n. 18345. Gli inviti a manifestare interesse ad aderire alle procedure sono stati pubblicati il 6 luglio 2022 (qui il comunicato) e il 9 agosto 2022 (qui il comunicato).

Si rinvia alla memoria depositata dal GSE nel corso dell'audizione del 29 novembre 2022, sul D.L. n. 176/2022. Si rinvia anche al WebGIS UNMIG sul sito istituzionale del MASE, dove è disponibile la cartografia delle attività di ricerca e coltivazione di idrocarburi liquidi e gassosi e delle attività di stoccaggio del gas naturale. La cartografia delle aree idonee e non idonee per le attività di prospezione e ricerca di idrocarburi, nonché per la coltivazione di idrocarburi ai sensi del PiTESAi (sul quale si rinvia all'apposito paragrafo) è pubblicata sul sito istituzionale del MASE.

Lo stoccaggio è il processo mediante il quale è possibile conservare il gas naturale. Generalmente sono utilizzati all’uopo giacimenti esauriti.

Si tratta di un servizio necessario per ottimizzare l’utilizzo della rete nazionale dei gasdotti assicurando al contempo flessibilità di fornitura a fronte di variazioni della domanda (stoccaggio commerciale) e in risposta a situazioni di mancanza/riduzione degli approvvigionamenti o di crisi del sistema nazionale, per esempio quando si presentano condizioni climatiche estreme o in caso di interruzioni dell’approvvigionamento dai gasdotti (stoccaggio strategico). Il gas è immagazzinato nei mesi estivi, quando la domanda di gas è moderata, al fine di consentirne un’adeguata erogazione nella stagione invernale.

In Italia, lo stoccaggio di gas naturale è svolto in terraferma in base a 15 concessioni, di cui, a luglio 2022, 13 risultavano attive[5]. 10, di cui 9 attive[6], appartengono alla società Stoccaggi Gas Italia (Stogit), interamente posseduta da Snam. Edison Stoccaggio è titolare di altre 3 concessioni, di cui una (San Potito e Cotignola) unitamente a Blugas Infrastrutture (società partecipata da alcune multiutility pubbliche attive in Toscana, Emilia-Romagna e Lombardia). Ital Gas Storage (per il 51% posseduta da tre fondi gestiti da F2i, società di gestione del risparmio detenuta da CdP) è titolare di un’altra concessione attiva a Cornegliano, mentre una quindicesima concessione, non attiva (Cugno Le Macine), è nella titolarità di Geogastock.

Complessivamente, la capacità complessiva dei siti di stoccaggio nel 2022 è risultata pari a circa 17,8 miliardi di mc (di cui 4,6 miliardi di stoccaggio strategico).

La Tabella che segue, tratta dal sito istituzionale di ARERA, dà indicazione della collocazione geografica e della data di conferimento delle concessioni, sulla base dei dati pubblicati dal MASE al 31 dicembre 2022 (qui il link).

Le istanze per il conferimento di nuove concessioni di stoccaggio, al 31 dicembre 2022, sono quattro, secondo quanto risulta dal sito istituzionale del Ministero (qui l’elenco).

Il Regolamento (UE) 2022/1032 del 29 giugno 2022 - considerata la rilevante funzione dello stoccaggio nella copertura dei fabbisogni interni di gas nel corso dell'inverno e le ripercussioni in caso di anticipata interruzione di flussi dalla Russia in termini di mancato o insufficiente riempimento - ha fissato per gli Stati membri un obiettivo di riempimento per la capacità aggregata di tutti gli impianti di stoccaggio sotterraneo del gas dell’80% entro il 1° novembre 2022 e per il 90% entro il 1° novembre di ogni anno a partire dal 2023.

A livello nazionale, con il decreto legge n. 17/2022 (art. 21), al fine di assicurare un elevato grado di riempimento degli stoccaggi per l'inverno 2022- 2023, ci si è prefissi un livello di riempimento di almeno il 90 per cento già nel 2022 e, nel corso del ciclo di erogazione invernale, il mantenimento dello stato di riempimento, anche mediante il ricorso a iniezioni di gas in controflusso (ossia, durante il periodo in cui il gas è immesso in rete). L’obiettivo di riempimento del 90% della capacità di stoccaggio utile ed a tal fine disponibile (da considerare, quindi, ai fini del calcolo dei target europei) è stato quantificato in 10,8 miliardi di Standard metri cubi.

A tal fine, sono state adottate le seguenti misure:

§ dal 1° aprile al 31 ottobre 2022, lo svolgimento di aste settimanali per l’allocazione della capacità di stoccaggio e incentivi alla partecipazione, quali la copertura del rischio prezzo tra i prezzi del gas nel periodo di iniezione e i prezzi durante il periodo di erogazione invernale, attraverso contratti per differenza a due vie, e il cd “premio giacenza” (cfr. D.M. 1 aprile 2022 e Del. 8 aprile 2022, n. 165/2022/R/gas; Del. n. 189/2022/R/gas e Del. n. 274/2022/R/gas);

§ L’acquisto di gas naturale, da parte del GSE, per il suo stoccaggio e la sua successiva vendita, nel limite di un controvalore pari a 4 miliardi di euro (riconosciuto allo stesso GSE a titolo di prestito infruttifero statale) (art. 5-bis, D.L. n. 50/2022).

Il termine per la vendita è stato inizialmente fissato al 31 dicembre 2022 e poi prorogato al 10 novembre 2023 dal D.L. n. 176/2022 (cd. "Aiuti quater", articolo 5, commi 2, 2-bis e 3), così come, parallelamente, è stato prorogato, al 20 novembre 2023 il termine per il rimborso del prestito infruttifero statale riconosciuto al GSE.

§ L’istituzione di un servizio di riempimento di ultima istanza, erogato da SNAM, per l’acquisizione dei quantitativi di gas funzionali al raggiungimento degli obiettivi di riempimento dello stoccaggio del 90%.

A tal fine, la deliberazione 274/2022/R/gas ha previsto che, al fine di ridurre gli oneri in capo al sistema, la Cassa per i Servizi Energetici (CSEA) potesse erogare al responsabile del bilanciamento risorse fino a 3,3 miliardi di euro per l’esecuzione del servizio di riempimento di ultima istanza.

L'insieme di questi interventi ha consentito di raggiungere un livello di riempimento degli stoccaggi del 90 percento, conforme agli obiettivi, già a fine settembre 2022 (cfr. MITE Comunicato stampa del 28 settembre 2022).

Con l’atto di indirizzo 16 novembre 2022, il Ministro dell’ambiente e della sicurezza energetica ha individuato i criteri per la vendita del gas stoccato dal responsabile del bilanciamento e dal GSE nel quadro del servizio di stoccaggio di ultima istanza.

La legge di bilancio 2023 (L. n. 197/2022) ha successivamente stanziato:

§ 350 milioni di euro per l'anno 2023 per i costi sostenuti dal responsabile del bilanciamento del gas naturale (SNAM) per il servizio di riempimento di ultima istanza dello stoccaggio. Le risorse sono trasferite alla Cassa per i servizi energetici e ambientali (CSEA), previa comunicazione, da parte dell'ARERA, dell'effettivo fabbisogno derivante dalla vendita da parte del responsabile del bilanciamento. Eventuali risorse residue sono destinate alla riduzione, nell'anno 2023, degli oneri generali di sistema per il settore del gas naturale (art. 1, comma 26)

§ 452 milioni per l’anno 2023 a titolo di riconoscimento dei costi sostenuti dal responsabile del bilanciamento del gas naturale (SNAM) per l'esecuzione del premio giacenza e del contratto per differenze a due vie (art. 1, comma 27).

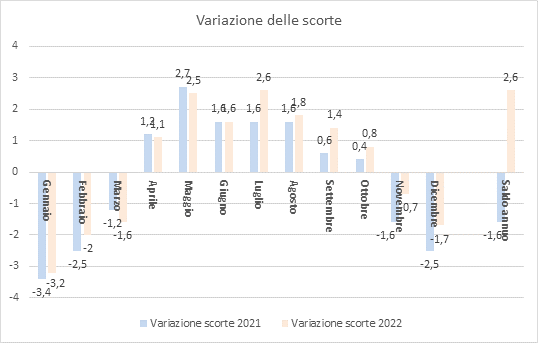

Dai dati relativi alla variazione complessiva delle scorte, sotto illustrati, si ricava che, nel corso del 2022, la variazione per l’intero sistema gas italiano ha avuto segno positivo, invertendo il trend del 2021. In particolare, da aprile a ottobre, le scorte sono aumentate di quasi 12 miliardi di Smc, mentre, nei mesi di novembre e dicembre, il loro impiego (per 2,4 miliardi di Smc) è risultato più limitato rispetto all’anno precedente (circa 4 miliardi di Smc).

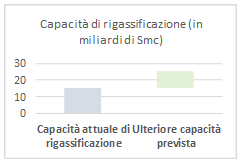

Attualmente, in Italia sono presenti tre rigassificatori, impianti che permettono di riportare il gas naturale liquefatto (GNL), trasportabile per mare, allo stato gassoso per l’immissione nella rete di distribuzione nazionale:

§ Un impianto onshore a Panigaglia, in provincia di La Spezia, di proprietà di Snam, il primo impianto di rigassificazione costruito in Italia, con una produzione annuale di 3,5 miliardi di metri cubi;

§ Un impianto offshore al largo di Porto Viro, in provincia di Rovigo (GNL Adriatico), di proprietà di ExxonMobil, Qatar Petroleum e Snam, con una capacità di produzione di 8 miliardi di metri cubi di gas;

§ un’Unità galleggiante di stoccaggio e rigassificazione (Floating storage regasification unit) al largo tra Livorno e Pisa (FSRU Toscana), gestito da Snam, First Sentier Investors e Golar LNG, con una capacità annuale di 3,75 miliardi di metri cubi.

Posto che i rigassificatori esistenti sono stati già utilizzati al massimo, è stato considerato necessario, per sostituire il gas proveniente dalla Russia con gas proveniente da altri Paesi, anche per mare, ricorrere a nuovi terminali di rigassificazione di GNL, in tempi coerenti con le quantità negoziate da nuove rotte. La scelta del Governo si è indirizzata su strutture galleggianti, più flessibili e con minori tempi di realizzazione rispetto alle strutture fisse, oltre che più coerenti con la politica di decarbonizzazione del sistema energetico, che rimane la priorità generale della politica di diversificazione.

Pertanto, con il D.L. n. 50/2022, le opere finalizzate all'incremento della capacità di rigassificazione nazionale mediante unità galleggianti di stoccaggio e rigassificazione da allacciare alla rete di trasporto esistente, incluse le connesse infrastrutture, sono state qualificate come interventi strategici di pubblica utilità, indifferibili e urgenti. Per la realizzazione delle opere e delle infrastrutture connesse è stata prevista la nomina, con decreto del Presidente del Consiglio dei ministri, di strutture Commissariali (articolo 5), successivamente individuate nel Presidente pro-tempore della Regione Toscana per la realizzazione del rigassificatore di Piombino e nel Presidente della regione Emilia Romagna per la realizzazione del rigassificatore di Ravenna (DPCM dell'8 giugno 2022).

È stato quindi adottato dal Ministero della transizione ecologica MiTE (ora MASE) un atto di indirizzo, già il 22 marzo 2022, chiedendo a SNAM di procedere all'acquisizione di due FSRU (Floating Storage and Regasification Unit) di capacità di circa 5 miliardi di Smc ciascuna, segnalando al contempo ad ARERA la necessità di definire il quadro regolatorio di tali infrastrutture, fermo restando il possibile impiego di altri canali di finanziamento e fondi europei (cfr. MITE Piano contenimento consumi del gas del 6 settembre 2022. pag. 3-4).

Dal cronoprogramma indicato nel verbale conclusivo della riunione della gestione commissariale del 21 ottobre 2022, consultabile qui, l'entrata in esercizio del rigassificatore di Piombino è prevista per il 31 marzo 2023.

Il Ministro dell'ambiente e della sicurezza energetica Pichetto Fratin, in audizione presso le commissioni riunite VIII e X della Camera dei deputati, il 21 dicembre 2022, ha evidenziato che la capacità sommata dei rigassificatori di Piombino e Ravenna è pari a 10 miliardi circa di metri cubi di gas e che per Piombino c'è l'impegno del Governo per un uso temporaneo, non oltre i tre anni.

Il Ministro dell'ambiente e della sicurezza energetica Pichetto Fratin, in audizione presso le commissioni riunite VIII e X della Camera dei deputati, il 21 dicembre 2022, ha evidenziato che la capacità sommata dei rigassificatori di Piombino e Ravenna è pari a 10 miliardi circa di metri cubi di gas e che per Piombino c'è l'impegno del Governo per un uso temporaneo, non oltre i tre anni.

La situazione italiana è caratterizzata da una forte dipendenza energetica dall'estero.

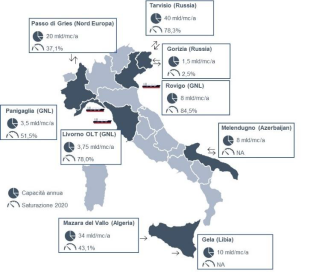

Quanto alle importazioni, si rammenta come gli approvvigionamenti dall’estero siano assicurati, oltre che dai tre terminali di rigassificazione, da cinque gasdotti che trasportano il gas proveniente dalle principali aree di importazione (Russia, Nord Africa, Nord Europa e Asia Centrale) fino alla frontiera italiana in corrispondenza di sei punti di ingresso nella rete nazionale.

Fonte: elaborazione CDP su dati SNAM, TAG GmbH, Greenstream BV

Melendugno è il punto di arrivo del gasdotto TAP, che trasporta in Europa il gas naturale dell’Azerbaijan.

Mazara del Vallo è il terminale del TRANSMED, che collega l'Algeria all'Italia (Mazara del Vallo) attraverso la Tunisia.

Gela è il punto di arrivo del GREENSTREAM, che trasporta il gas dalla Libia.

Tarvisio e Gorizia sono i punti di arrivo del TAG, che trasporta il gas dalla Russia.

Passo Gries è il punto di arrivo del TRANSITGAS che dall'Olanda e Norvegia, attraverso la Germania e la Svizzera, trasportano in Italia il gas di produzione olandese e del Mare del Nord.

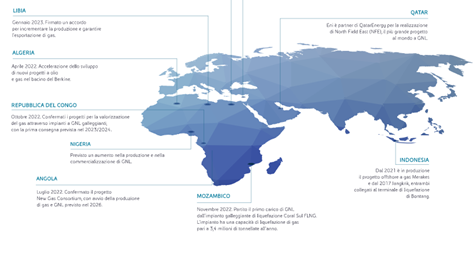

Per diversificare la provenienza del gas importato, è stato siglato un accordo per il graduale aumento delle forniture di gas dall'Algeria. Sono state anche incrementate nel breve termine le importazioni dal gasdotto TAP, la cui società ha inoltre avviato le interlocuzioni per realizzare il raddoppio della capacità di trasporto, che non necessita di interventi tecnici sul tratto italiano. Inoltre, il Governo, in coordinamento con ENI e con SNAM, si è attivato per garantire approvvigionamenti di GNL da nuove rotte, in particolare: sino a 3,5 miliardi di Smc dall'Egitto, sino a 1,4 miliardi di Smc dal Qatar, sino a 4,6 miliardi di Smc progressivamente dal Congo, e circa 3,0-3,5 miliardi di Smc da forniture da altri Paesi quali Angola, Nigeria, Indonesia, Libia e Mozambico.

L’insieme delle iniziative messe in campo consente, secondo il Governo (cfr. MASE Piano contenimento consumi del gas del 6 settembre 2022, pag. 4), la sostituzione entro il 2025 di circa 30 miliardi di Smc di gas russo con circa 25 miliardi di Smc di gas di diversa provenienza, colmando la differenza con fonti rinnovabili e con politiche di efficienza energetica.

Sintesi del piano di diversificazione geografica delle forniture di gas

| |

II semestre 2022 |

2023 |

2024 |

2025 |

Provenienza |

| GAS |

6 |

8,9 |

11,9 |

11,9 |

Algeria, TAP, Nazionale |

| GNL |

1,5 |

7,9 |

9,5 |

12,7 |

Congo, Angola, Qatar, Egitto, Nigeria, Indonesia, Mozambico, Libia |

| Totale |

7,5 |

16,8 |

21,4 |

24,6 |

|

Fonte: Piano Nazionale di contenimento dei consumi di gas naturale

Fonte: ENI

La successiva tabella, elaborata dal Ministero dell’ambiente e della sicurezza energetica (DGIS), indica il bilancio nazionale del gas, prendendo a riferimento gli ultimi dati disponibili di dicembre 2022, rapportati al medesimo mese dell’anno precedente e ad anno su anno. Si evidenzia che la contabilizzazione è “per punto di ingresso” (in milioni Smc a 38,1 MJ/mc).

Al riguardo, appare utile osservare come, nell’anno 2022 la dipendenza dal gas russo si sia ridotta al 19,3% rispetto al 40% dell’anno 2021. Le importazioni di gas algerino sono aumentate al 32,5%, rispetto al 29,2% dell’anno 2021; quelle di gas proveniente dall’Azerbaijan sono aumentate al 14,3%, rispetto al 9,9% del 2021. Le importazioni di gas norvegese sono aumentate, passando al 10%, rispetto al 3% del 2021. Le importazioni di gas libico, invece, sono diminuite al 3,6% rispetto al 4,5% del 2021.

| BILANCIO MENSILE DEL GAS NATURALE ITALIA (1) (Milioni di Standard metri cubi a 38,1 MJ/mc) |

| |

Dicembre |

Gennaio-Dicembre |

| 2022 |

2021 |

Var. % |

2022 |

2021 |

Var. % |

| a) |

PRODUZIONE NAZIONALE (2) |

287 |

289 |

-0,1% |

3.341 |

3.343 |

0,0% |

| b) |

IMPORTAZIONI |

5.933 |

7.089 |

-16,3% |

72.380 |

72.592 |

-0,3% |

| |

per punto di ingresso |

MAZARA DEL VALLO (gas algerino) |

2.302 |

1.943 |

18,5% |

23.554 |

21.169 |

11,3% |

| |

GELA

(gas libico) |

295 |

208 |

42,1% |

2.619 |

3.231 |

-18.9% |

| |

TARVISIO

(gas russo) |

719 |

2.930 |

-75,5% |

13.976 |

29.061 |

-51,9% |

| |

PASSO GRIES

(gas norvegese) |

346 |

612 |

-43,6% |

7.587 |

2.170 |

249,7% |

| |

MELENDUGNO

(gas azero) |

802 |

787 |

1,9% |

10.320 |

7.214 |

43,0% |

| |

PANIGAGLIA (2) |

229 |

0,4 |

- |

2.244 |

1.054 |

112,9% |

| |

CAVARZERE (2) |

841 |

591 |

42,3% |

8.242 |

7.219 |

14,2% |

| |

LIVORNO (2) |

389 |

- |

- |

3.786 |

1.416 |

167,5% |

| |

GORIZIA

(gas russo) |

7 |

18 |

-59,8% |

26 |

39 |

-34,4% |

| |

Altri |

3 |

0,3 |

793,0% |

25 |

19 |

31,0% |

| c) |

Esportazioni |

515 |

249 |

107,1% |

4.587 |

1.543 |

197,2% |

| d) |

Variazione delle scorte (2) |

- 1.670 |

- 2.545 |

-34,4% |

2.591 |

-1.591 |

-262,9% |

| e)= a)+b)-c)-d) |

Consumo Interno Lordo |

7.376 |

9.674 |

-23,8% |

68.543 |

75.983 |

-9,8 |

Fonte: MASE

(1) Preconsuntivi al netto dei transiti

(2) comprende consumi e perdite.

I dati sulla produzione nazionale di idrocarburi nell'anno 2022 sono disponibili sul sito istituzionale del Ministero dell’ambiente e della sicurezza energetica e sono in costante aggiornamento.

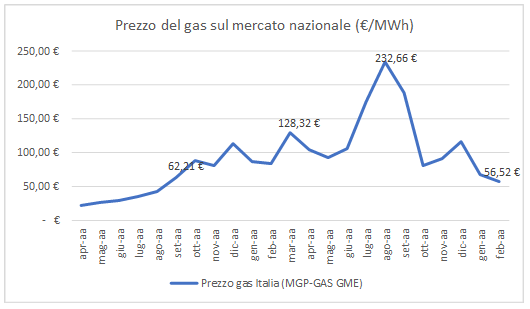

Con la ripresa dei consumi dopo la crisi pandemica, il prezzo del gas è aumentato in Italia da circa 20€/MWh (Megawattora) a circa 60 €/MWh a settembre 2021. Già ad ottobre 2021, la Commissione europea ha adottato la Comunicazione "Risposta all'aumento dei prezzi dell'energia: un pacchetto di misure d'intervento e di sostegno", suggerendo, in particolare, l’adozione di misure mirate per proteggere i consumatori vulnerabili e l’utilizzo della leva fiscale per ridurre i prezzi al consumo. Con l’acuirsi delle tensioni tra Russia e Ucraina negli ultimi mesi del 2021 e a seguito dell’aggressione militare subita da quest’ultima a febbraio 2022, l’incertezza sulla continuità degli approvvigionamenti ha ulteriormente inciso sulla dinamica crescente delle quotazioni del gas. Il picco si è registrato nell’estate 2022, quando ad agosto ha superato quota 230€/MWh. L’incremento maggiore del prezzo è coinciso con l’implementazione da parte dei Paesi europei delle misure volte ad incrementare i livelli di stoccaggio del gas.

Fonte: GME

Tale dinamica del prezzo del gas si è riscontrata in tutta Europa.

Alcune delle misure previste dalla Comunicazione RepowerEU: azione europea comune per un'energia più sicura, più sostenibile e a prezzi più accessibili, sopra illustrate, perseguono congiuntamente l’obiettivo della sicurezza degli approvvigionamenti e del contenimento dei prezzi. Per un approfondimento delle ulteriori misure europee e nazionali adottate per mitigare gli effetti dell’aumento del costo del gas sul prezzo finale pagato dalle imprese e dai consumatori domestici (ad esempio, attraverso la riduzione degli oneri di sistema con costo a carico della finanza pubblica, la riduzione dell’IVA e il riconoscimento di crediti di imposta sulla spesa sostenuta dalle imprese), si rinvia al tema ad esse dedicato.

Il 29 dicembre 2022, è stato pubblicato nella Gazzetta ufficiale dell’Unione europea il Regolamento (UE) 2022/2578 del Consiglio del 22 dicembre 2022, finalizzato a fissare un tetto al prezzo del gas sui mercati all’ingrosso (cd price cap).

Il regolamento prevede, dal 15 febbraio 2023 fino al 31 gennaio 2024, l'attivazione di un meccanismo di contenimento del prezzo del gas (MCM) quando esso (più precisamente, il prezzo di regolamento dei derivati Title Transfer Facility a un mese) supera i 180 euro/MWh ed è superiore di almeno 35 euro/MWh al prezzo di riferimento del GNL (gas naturale liquefatto) sui mercati mondiali per tre giorni lavorativi.

Al verificarsi di tali condizioni, non saranno consentite le operazioni riguardanti i contratti future relativi al gas naturale, contemplati dal meccanismo di correzione del mercato, al di sopra di un cosiddetto "limite dinamico di offerta", definito quale il prezzo di riferimento del GNL sui mercati globali, maggiorato di 35 euro/MWh. Il tetto al prezzo del gas, una volta attivato, si applicherà per almeno 20 giorni lavorativi.

Il limite dinamico di offerta sarà inoltre disattivato:

§ se inferiore a 180 euro/MWh per tre giorni lavorativi consecutivi;

§ qualora la Commissione europea dichiari uno stato di emergenza a livello regionale o dell'Unione conformemente al regolamento (UE) 2017/1938 sulla sicurezza dell'approvvigionamento, in particolare in una situazione in cui l'approvvigionamento di gas è insufficiente a soddisfare la domanda di gas ("razionamento").

Il meccanismo sarà in ogni caso sospeso dalla Commissione qualora si rilevino rischi per la sicurezza dell'approvvigionamento energetico, la stabilità finanziaria, i flussi di gas intra-UE o rischi di aumento della domanda di gas. Il meccanismo di correzione del mercato sarà sospeso, in particolare, qualora la domanda di gas aumentasse del 15% in un mese o del 10% nel corso di due mesi consecutivi, se le importazioni di GNL diminuissero significativamente o se il volume delle operazioni in derivati TTF diminuisse significativamente rispetto allo stesso periodo dell'anno precedente.

Il risparmio energetico è stato indicato come una priorità per il contrasto alla crisi energetica nel Piano REPower; a tale tema è dedicata anche la Comunicazione della Commissione COM(2022) 240, sempre del 18 maggio 2022.

Il 26 luglio 2022 è stato approvato, nel corso di un Consiglio Energia straordinario, il Regolamento del Consiglio 2022/1369 che impegna gli Stati membri ad una riduzione volontaria del 15% della domanda di gas tra il 1º agosto 2022 e il 31 marzo 2023, rispetto al consumo medio degli ultimi cinque anni.

Tale obiettivo di riduzione diventa obbligatorio nel caso in cui il Consiglio attivi, su proposta della Commissione, uno "stato di allarme dell'Unione". Lo stato di allarme potrebbe essere proposto in caso di rischio sostanziale di grave carenza di gas o di domanda di gas eccezionalmente elevata o su richiesta di cinque o più Stati membri che a livello nazionale abbiano dichiarato lo stato di allarme.

Già ad aprile, in sede di conversione del D.L. n. 14/2022, il legislatore italiano ha previsto la possibilità di adottare con decreti del Ministro dell’ambiente e della sicurezza energetica le misure finalizzate alla riduzione programmata dei consumi di gas previste dal piano di emergenza del sistema italiano del gas naturale, a prescindere dalla dichiarazione del livello di emergenza, incaricando Terna, in tal caso, di predisporre un programma di massimizzazione dell’impiego degli impianti di generazione di energia elettrica a carbone o olio combustibile. La norma disciplina anche l’individuazione delle deroghe temporanee necessarie alle condizioni autorizzative di detti impianti.

L’Arera, in attuazione della norma di legge e del successivo atto di indirizzo ministeriale 1° settembre 2022, ha definito i criteri per la formulazione delle offerte sul mercato elettrico e la remunerazione, con riferimento agli impianti di produzione di energia elettrica alimentati con combustibili diversi dal gas naturale (Delibera n. 430/2022/R/eel). Terna, in data 16 settembre 2022, ha pubblicato l’elenco degli impianti di generazione interessati, con decorrenza dell’applicazione del programma di massimizzazione a partire dal 19 settembre 2022.

Sempre al fine di ridurre la dipendenza del sistema elettrico dal gas, nell’ottica di accelerare la transizione energetica, sono state adottate misure di semplificazione per la realizzazione e l’esercizio di impianti alimentati da fonti rinnovabili (vedasi, in particolare, le disposizioni al Titolo I, Capo II del D.L. n. 17/2022, gli artt. 6-9 e art. 10, co.1, lett. d), n. 1) del D.L. n. 50/2022, l’art. 6, comma 3-bis del D.L. n. 68/2022, l’art. 6, comma 3-bis del D.L. n. 115/2022).

Nello stesso mese, con legge n. 34/2022, di conversione del D.L. n. 17/2022, sono stati previsti limiti alla climatizzazione invernale ed estiva degli edifici pubblici dal 1° maggio 2022 al 31 marzo 2023, stabilendo che la media della temperatura dell’aria non possa essere superiore a 19°C, più 2°C di tolleranza, in inverno, né inferiore a 27°C, meno 2°C di tolleranza, in estate.

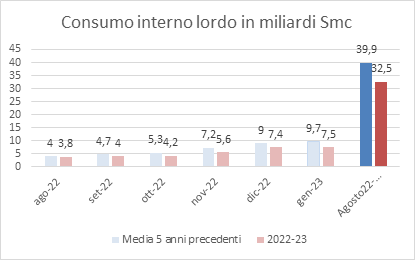

Il 6 settembre 2022, in attuazione del Regolamento, il Governo italiano ha adottato il Piano nazionale di contenimento dei consumi di gas naturale. Il Piano indica in 55,1 miliardi di Smc il volume medio complessivo dei cinque anni antecedenti al 2022, da considerare come riferimento iniziale su cui parametrare le misure e in 54,8 miliardi di Smc i consumi previsti per il periodo considerato (1° agosto 2022-31 marzo 2023).

Pertanto, prospetta misure volontarie di contenimento dei consumi di gas dal 1° agosto 2022 al 31 marzo 2023 per 8,2 miliardi di metri cubi (ossia il 15% dei consumi) attraverso:

1) la massimizzazione della produzione termoelettrica con combustibili diversi dal gas (-2,1 miliardi di Smc)

2) misure di contenimento relative al riscaldamento invernale (-3,2 miliardi di Smc);

3) misure comportamentali attraverso una campagna di sensibilizzazione (-2,9 miliardi di Smc).

In caso di “Allerta UE”, il Piano precisa che l’Italia, ai fini del calcolo della riduzione obbligatoria dei consumi di gas, può avvalersi:

§ della possibilità prevista dall’articolo 5, paragrafo 5 del Regolamento di computare a risparmio i volumi di gas stoccati in eccedenza (3,05 miliardi di Smc), rispetto agli obiettivi posti a livello unionale;

§ della possibilità prevista dall’articolo 6 del Regolamento di ridurre il risparmio del volume di gas consumato durante il periodo di riferimento come materia prima (-0,43 miliardi di Smc);

§ della possibilità prevista dall’articolo 5, paragrafo 7 del Regolamento di limitare la riduzione obbligatoria della domanda di otto punti percentuali, se la sua interconnessione con altri Stati UE è inferiore al 50% rispetto al suo consumo annuo di gas nel 2021 e che la capacità relativa agli interconnettori verso altri Stati membri è stata effettivamente utilizzata per il trasporto di gas a un livello di almeno il 90% per almeno un mese prima della notifica della deroga.

Per effetto di tali deroghe ed esenzioni parziali, l’obiettivo di riduzione obbligatoria in caso di allerta è di 3,6 miliardi di Smc.

In attuazione del Piano nazionale di contenimento dei consumi di gas naturale, sono state adottate misure volte a:

§ potenziare il già vigente servizio di interrompibilità volontaria, per cui è riconosciuto alle impese che vi aderiscono un riconoscimento economico, con D.M. 464 del 21 ottobre 2022.

Il decreto, in particolare, disciplina un servizio di interrompibilità tecnica dei prelievi dalle reti di trasporto e di distribuzione del gas naturale (il periodo possibile di attivazione della misura è tra il 1 novembre e il 31 marzo di ciascun anno), aggiuntiva rispetto a quella derivante dai contratti di fornitura di tipo interrompibile già presenti e stipulati dagli operatori, per soggetti che utilizzano il gas naturale per fini industriali, ivi compresa la generazione elettrica nel solo caso in cui essa sia funzionale al processo produttivo in situ.

§ Ridurre di 15 giorni (posticipando di 8 giorni la data di inizio e anticipando di 7 giorni la data di fine esercizio) il periodo di accensione degli impianti termici di climatizzazione alimentati da gas naturale, di 1 ora la durata giornaliera di accensione e di un grado la temperatura obiettivo (D.M. 383/2022).

Ne conseguono, pertanto, i seguenti limiti di accensione, per ciascuna zona climatica:

a) Zona A: ore 5 giornaliere dal 8 dicembre al 7 marzo;

b) Zona B: ore 7 giornaliere dal 8 dicembre al 23 marzo;

c) Zona C: ore 9 giornaliere dal 22 novembre al 23 marzo;

d) Zona D: ore 11 giornaliere dal 8 novembre al 7 aprile;

e) Zona E: ore 13 giornaliere dal 22 ottobre al 7 aprile;

f) Zona F: nessuna limitazione.

Nonché i seguenti limiti di temperatura:

17°C + 2°C di tolleranza per gli edifici industriali, artigianali e assimilabili;

19°C+2°C di tolleranza per tutti gli altri edifici.

Dai dati resi disponibili dal Ministero dell’ambiente e della sicurezza energetica, su base annua, i consumi risultano essere stati, nel 2022, pari a 68,5 miliardi di Smc, in calo di 7,5 miliardi di Smc rispetto al 2021.

Il trend sembra confermato anche per l’inizio del 2023; ciò avvicina il Paese al raggiungimento dell’obiettivo previsto dal regolamento (UE) 2022/1369 di riduzione del 15% dei consumi nel periodo da agosto 2022 a marzo 2023. Da agosto 2022 a gennaio 2023, risultano già conseguiti riduzioni nel consumo di gas per circa 7,4 miliardi di Smc (-19% circa).

Il 21 febbraio 2023, l’Eurostat ha diffuso una nota da cui risultava che nell’Unione europea i consumi da agosto 2022 a gennaio 2023 sono scesi del 19,3%. Il dato relativo all’Italia, secondo Eurostat, è di poco inferiore alla media UE, comunque sopra il target del 15%. Enea sottolinea come siano stati soprattutto i mesi nella seconda parte dell’anno ad aver concorso alla riduzione dei consumi in Italia.

A ciò possono aver contribuito, oltre alle misure adottate, anche le temperature più elevate della media registrate nel corso dei mesi autunnali (cfr. i dati ISAC-CNR).

Figura 1 - Fonte: Ministero dell'ambiente e della sicurezza energetica (link)