Disciplina dell'ippicoltura 11 aprile 2023 |

Indice |

| Premessa|Contenuto|Relazioni allegate o richieste|Rispetto delle competenze legislative costituzionalmente definite| |

PremessaLa proposta di legge in esame (A.C. 392) Disciplina dell'ippicoltura si compone di tre articoli e - come evdenziato nella relazione illustrativa - "si prefigge l'obiettivo di consentire, attraverso la definizione di un nuovo e adeguato contesto normativo, lo sviluppo e il rafforzamento della filiera degli equidi, con particolare riferimento all'allevamento dei cavalli".

Si ricorda che nella precedente legislatura la Commissione XIII (Agricoltura) in data 30 giugno 2020 ha iniziato l'esame della proposta di legge (A.C. 2531)

Disciplina dell'ippicoltura e delega al Governo per l'adozione di disposizioni volte allo sviluppo del settore ". Nei mesi tra settembre e dicembre 2020 è stato svolto un ciclo di audizioni informali di associazioni di categoria, enti di ricerca e rappresentati di interesse. In data 30 marzo 2022 la Commissione ha approvato alcune proposte emendative e il testo risultante dagli emendamenti approvati è stato trasmesso alle competenti Commissioni per l'espressione dei pareri. Il provvedimento non ha concluso il suo

iter a causa dello scioglimento anticipato delle Camere.

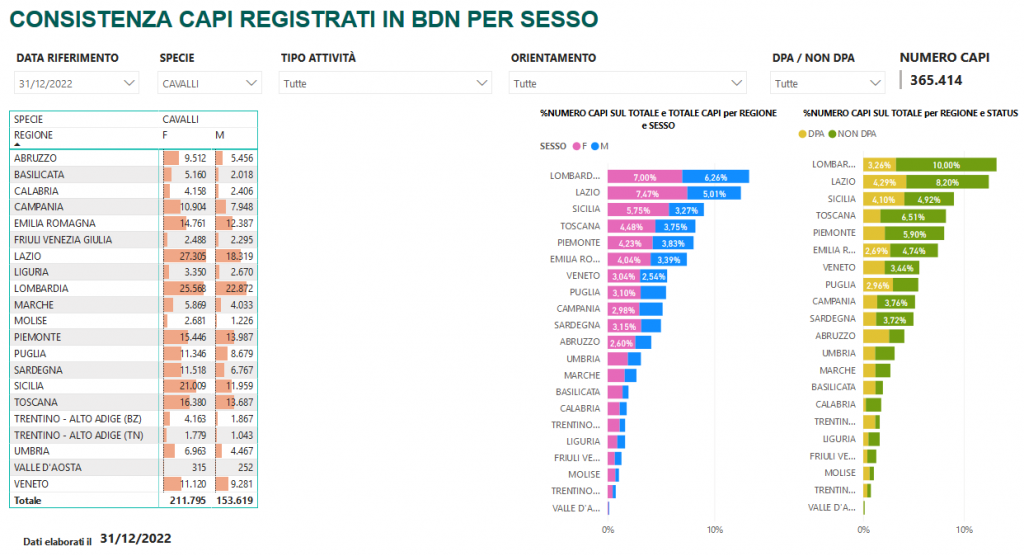

I dati

Con riferimento al numero degli allevamenti di cavalli e alla consistenza dei capi registrati, si rinvia alle tabelle seguenti estratte dalla Banca dati nazionale dell'Anagrafe zootecnica (BDN), sezione Equidi,

Per quanto concerne, in particolare,

i cavalli, i dati ivi riportati, aggiornati al

31 dicembre 2022 rappresentano, per quanto concerne gli allevamenti, quanto segue: la consistenza complessiva di

allevamenti in Italia è di

145.721, suddivisi nei seguenti

orientamenti produttivi:

-ippico/sportiva 77.217 (52,99%) ; -equestre/diporto 48.080 (32,99%) ; -carne 12.609 (8,65%) ; -riproduzione 6.839 (4,69%) ; -altro 823 (0,56%).

Le regioni con il più alto numero di allevamenti sono: -Lazio 18.298 (12,56%); -Lombardia 13.782 (9,46%); -Sicilia 12,904 (8,86%); -Sardegna 11.487 (7,88%).

Il

numero di

cavalli è

365.414, di cui 234.737 sono quelli non destinati alla produzione di alimenti.

Le

regioni

con il più alto numero di cavalli sono:

-Lombardia 48.440;

-Lazio 45.642:

-Sicilia 32.968;

-Toscana 32.968.

|

ContenutoLa proposta di legge in esame (A.C. 392) Disciplina dell'ippicoltura si compone di tre articoli: il primo articolo contiene le definizioni dell'attività di ippicoltura ai fini civilistici e ulteriori disposizioni anche fiscali e previdenziali in materia; il secondo articolo reca la clausola di salvaguardia e il terzo reca disposizioni finanziarie. L'articolo 1 definisce l'ambito di applicazione delle attività di ippicoltura, che possono essere svolte in forma individuale o associata (comma 1). Le attività di ippicoltura sono applicabili a tutti gli equidi e consistono in attività di gestione della riproduzione, della gestazione, della nascita, dello svezzamento e dell'allevamento svolte in forma imprenditoriale. Tali attività sono considerate agricole ai sensi dell'articolo 2135 del codice civile (comma 2) e ad esse si applicano le disposizioni fiscali e previdenziali vigenti previste per il settore agricolo (comma 3).

Con riferimento all'attività di riproduzione, essa è attualmente regolata dal decreto legislativo 11 maggio 2018, n.52, in base al quale gli Enti selezionatori raccolgono i dati negli allevamenti per la realizzazione dei programmi genetici. Il Ministero delle politiche agricole alimentari e forestali approva i programmi genetici presentati dagli Enti previo parere del Comitato nazionale zootecnico. I soggetti maschi delle specie equina devono essere iscritti al libro genealogico per la riproduzione in monta naturale (è ammessa una possibilità di deroga ma non per i cavalli da corsa e per sport equestri) o per inseminazione artificiale.

I dati alimentano la Banca dati unica zootecnica (BDN), istituita presso il Ministero della Salute.

Si ricorda che fino al 2017 i dati erano gestiti dalla Banca dati degli equidi (BDE) del Ministero delle politiche agricole.

Il decreto 30 settembre 2021 detta disposizioni in materia di gestione e funzionamento dell'anagrafe degli equini. La registrazione dei dati avviene nella Banca dati nazionale informatizzata, di seguito denominata «BDN». Le finalità della predetta banca dati sono: a) assicurare l'identificazione e la registrazione degli equini; b) garantire la tracciabilita' degli equini, anche ai fini della trasmissione di informazioni al consumatore finale; c) garantire il supporto per l'efficace applicazione delle misure di prevenzione e controllo delle malattie; d) contribuire alla tutela della salute pubblica e del patrimonio zootecnico; e) assicurare la disponibilita' delle informazioni alle autorita' competenti o alle amministrazioni coinvolte per lo svolgimento dei relativi compiti istituzionali.

Attualmente, quindi, dalla Banca dati nazionale dell'Anagrafe zootecnica (BDN), sezione Equidi, sono ricavabili diversi dati, tra cui quelli relativi al numero di "allevamenti" a fini igienico sanitari (quindi, anche un singolo soggetto che gestisce un cavallo è considerato un "allevamento") e al numero degli equidi. Con riferimento agli

equidi si segnala che il Sistema Informativo Veterinario- Statistiche suddivide gli equidi in:

asini, bardotti, cavalli, muli, zebra e zebrallo.

Con riferimento all'

attività di allevamento, l'articolo 2135 del codice civile definisce imprenditore agricolo chi esercita una delle seguenti attività: coltivazione del fondo, selvicoltura,

allevamento di animali e attività connesse. Per coltivazione del fondo, per selvicoltura e per allevamento di animali si intendono le

attività dirette alla cura e allo sviluppo di un ciclo biologico o di una fase necessaria del ciclo stesso, di carattere vegetale o

animale, che utilizzano o possono utilizzare il fondo, il bosco o le acque dolci, salmastre o marine.

Quanto allo svolgimento di

attività di turismo equestre, di ippoterapia e di agriturismo con annesso maneggio, si fa presente che allo stato tali attività possono rientrare nell'ambito delle

attività connesse all'agricoltura secondo quanto prevedere il secondo comma dell'articolo 2135 del codice civile.

La disposizione codicistica stabilisce, infatti, che sono considerate connesse all'attività agricola, e,in quanto tali, assoggettate ad una normativa fiscale di favore, le attività esercitate dal medesimo imprenditore agricolo, dirette alla

manipolazione,

conservazione, trasformazione,

commercializzazione e

valorizzazione che abbiano ad oggetto:

- i prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall'allevamento di animali;

- le attività dirette alla fornitura di beni o servizi mediante l'utilizzazione prevalente di attrezzature o risorse dell'azienda normalmente impiegate nell'attività agricola esercitata, ivi comprese le attività di valorizzazione del territorio e del patrimonio rurale e forestale, ovvero di ricezione ed ospitalità.

La circolare n.44/E del 2004 dell'Agenzia delle entrate ha chiarito i criteri in base ai quali definire il

concetto di prevalenza.

La

legge 20 febbraio 2006, n. 96 ha recato la disciplina dell'

agriturismo definendo tale l'attività di ricezione e ospitalità esercitata dagli imprenditori agricoli, attraverso l'utilizzazione della propria azienda in rapporto di connessione con le attività di coltivazione del fondo, di silvicoltura e di allevamento di animali. Rientrano fra le attività agrituristiche, tra l'altro, organizzare, anche all'esterno dei beni fondiari nella disponibilità dell'impresa, attività ricreative, culturali, didattiche, di pratica sportiva, nonché escursionistiche e di

ippoturismo, anche per mezzo di convenzioni con gli enti locali, finalizzate alla valorizzazione del territorio e del patrimonio rurale.

Ai

fini fiscali, la lettera b del comma 2 dell'art. 32 del DPR 917/86 -

Testo Unico delle imposte sui redditi - considera

agricole le

attività di allevamento di animali effettuate con mangimi ottenibili per almeno

un quarto dal terreno. Nei limiti della predetta percentuale di incidenza, il reddito viene determinato, ai sensi del successivo articolo 34, mediante l'applicazione delle tariffe d'estimo (rivalutate del 70%) del terreno a qualunque titolo posseduto (proprietà, usufrutto etc.) o condotto in affitto. L'allevamento di animali che, invece, eccede la potenzialità del terreno (1/4 di mangimi ottenibili dal fondo), dà luogo a reddito d'impresa che può essere determinato forfettariamente o in modo ordinario, secondo le risultanze delle scritture contabili.

In particolare, per il settore equino, il Ministero delle Finanze ha precisato che:

- i puledri, se non è ancora iniziata la preparazione specifica per le corse, gli stalloni e le fattrici (che hanno terminato l'attività agonistica) sono da considerare capi dell'azienda agricola (circolare 14 agosto 1981 n. 27);

- l'attività di ingrasso di animali, se il terreno è idoneo a produrre mangimi, costituisce reddito agrario (Commissione Tributaria Centrale 20 giugno 1990 n. 4837).

L'allevamento, nei limiti sopra descritti e in quanto rientrante a dette condizioni nell'attività agricola, segue, quindi, il regime Iva e IRAP previsto in generale per le attività agricole.

Inoltre, sono considerate connesse all'attività di ippicoltura, ai sensi dell'articolo 2135 del codice civile le seguenti attività esercitate dall'imprenditore agricolo in modo non prevalente: esercizio e gestione di stazioni di fecondazione, assistenza e gestione della produzione del seme; doma, addestramento, allenamento, custodia e ricovero dei cavalli; valorizzazione e promozione delle razze, autoctone e non autoctone, anche attraverso la partecipazione a manifestazioni ludiche e a raduni di turismo equestre; gestione di scuole di equitazione o utilizzo dell'equide per scopi sociali e d'ippoterapia; gestione o mantenimento degli equidi, anche qualora siano di proprietà di soggetti terzi non allevatori; promozione delle tecniche di ippicoltura, tirocini e attività formative in collaborazione con istituti scolastici, allevamenti e cliniche veterinarie; promozione e insegnamento delle attività di mascalcia (comma 4).

Quanto all'attività di

valorizzazione delle razze, autoctone e non autoctone, si ricorda che, fino al 2012, svolgeva tale compito l'UNIRE, fondato nel 1932.

Nel 2011, l'UNIRE è stato trasformato nell'Agenzia per lo sviluppo del settore ippico - ASSI - con il compito di:

- promuovere l'incremento e il miglioramento qualitativo e quantitativo delle razze equine;

- gestire i libri genealogici;

- revisionare i meccanismi di programmazione delle corse, delle manifestazioni e dei piani e programmi allevatoriali;

- affidare il servizio di diffusione attraverso le reti nazionali ed interregionali delle riprese televisive delle corse;

- valutare le strutture degli ippodromi e degli impianti di allevamento, di allenamento e di addestramento, secondo parametri internazionalmente riconosciuti.

Con l'

art. 23-quater, comma 9, del decreto-legge 6 luglio 2012, n. 95 attuato, poi, con decreto del Ministro delle politiche agricole alimentari e forestali , adottato di concerto con il Ministro dell'Economia e delle finanze, del

31 gennaio

2013, è stato disposto il trasferimento al Ministero delle politiche agricole alimentari e forestali delle funzioni e delle risorse umane, strumentali e finanziarie dell'ex-ASSI, ad eccezione delle competenze relative alla certificazione delle scommesse sulle corse dei cavalli ai fini del pagamento delle vincite dovute agli scommettitori, che sono state affidate all'Agenzia delle dogane e dei monopoli.

Qualora le attività di cui al comma 3 (attività di gestione della riproduzione, della gestazione, della nascita, dello svezzamento e dell'allevamento svolte in forma imprenditoriale) siano svolte a favore di terzi, il reddito di questi è determinato applicando all'ammontare dei corrispettivi delle operazioni registrate o soggette a registrazione agli effetti dell'imposta sul valore aggiunto, conseguiti con tali attività, il coefficiente di redditività del 25 per cento (articolo 56-bis, comma 3, D.P.R n.917/1986 - TUIR) [comma 5]. Alla cessione e vendita degli equidi, nonché di quelli giunti a fine carriera sportiva professionale si applica l'Iva al 5,5 per cento (comma 6). Gli operai assunti a tempo indeterminato o determinato dalle imprese che esercitano attività di ippicoltura sono considerati, ai fini previdenziali, lavoratori agricoli dipendenti (comma 7). Infine, si fa divieto di destinare alla filiera alimentare gli equidi impiegati a scopo sociale o terapeutico (comma 8). L'articolo 2 prevede la clausola di salvaguardia, stabilendo che le disposizioni della presente proposta di legge sono applicabili nelle regioni a statuto speciale e nelle province autonome di Trento e Bolzano compatibilmente con i rispettivi statuti e le relative norme di attuazione, anche con riferimento alla legge costituzionale 18 ottobre 2001, n. 3. L'articolo 3 prevede la clausola di copertura finanziaria per gli oneri derivanti dall'articolo 1 pari a 5 milioni di euro a decorrere dall'anno 2022. |

Relazioni allegate o richiesteIl provvedimento in esame risulta corredato della prescritta relazione illustrativa. |

Rispetto delle competenze legislative costituzionalmente definiteIl provvedimento, pur attenendo all'ippicoltura, ne reca la disciplina ai fini civilistici, fiscali e previdenziali ed appare pertanto riconducibile alle materie di esclusiva competenza statale sistema tributario dello Stato, previdenza sociale e ordinamento civile (articolo 117, secondo comma, lettere e), l), o) della Costituzione). Per quanto riguarda invece l'ippicoltura come disciplina zootecnica, si ricorda che la Corte costituzionale, nella sentenza n. 173 del 2014 ha sostenuto che: «il significato corrente del termine "zootecnia" richiama indubbiamente l'attività diretta all'allevamento e allo sfruttamento degli animali "produttivi", cioè idonei a fornire all'uomo un'utilità di natura economica»; e che «ciò è confermato dal rilievo che l'attività zootecnica è stata sempre considerata, proprio in tema di riparto di competenze tra Stato e regioni, come inscindibile dalla materia dell'"agricoltura" [di competenza residuale regionale ai sensi dell'articolo 117, quarto comma della Costituzione] ed anzi come un settore, un aspetto particolare di questa» (sentenza n. 123 del 1992). Ed ha, viceversa, ritenuto che al paradigma della «tutela della salute», materia ascrivibile alla competenza concorrente di cui al terzo comma dell'art. 117 Cost., sono riconducibili gli obiettivi di tutela igienico-sanitaria e di sicurezza veterinaria (sentenza n. 222 del 2003)". Infine è prevista la clausola di salvaguardia, stabilendo che le disposizioni della presente proposta di legge sono appplicabili nelle regioni a statuto speciale e nelle province autonome di Trento e Bolzano compatibilmente con i rispettivi statuti e le relative norme di attuazione, anche con riferimento alla legge costituzionale 18 ottobre 2001, n. 3. |