Sulla pubblicità dei lavori:

Benvenuto Alessandro Manuel , Presidente ... 3

INDAGINE CONOSCITIVA SUI RAPPORTI CONVENZIONALI TRA IL CONSORZIO NAZIONALE IMBALLAGGI (CONAI) E L'ANCI, ALLA LUCE DELLA NUOVA NORMATIVA IN MATERIA DI RACCOLTA E GESTIONE DEI RIFIUTI DA IMBALLAGGIO

Audizione di rappresentanti di Gruppo ReLife.

Benvenuto Alessandro Manuel , Presidente ... 3

Scalia Enzo , rappresentante del Gruppo ReLife e direttore del Gruppo Benfante ... 3

Benvenuto Alessandro Manuel , Presidente ... 9

ALLEGATO: Documentazione depositata dai rappresentanti del Gruppo ReLife ... 10

Sigle dei gruppi parlamentari:

MoVimento 5 Stelle: M5S;

Lega - Salvini Premier: Lega;

Partito Democratico: PD;

Forza Italia - Berlusconi Presidente: FI;

Fratelli d'Italia: FdI;

Liberi e Uguali: LeU;

Misto: Misto;

Misto-Civica Popolare-AP-PSI-Area Civica: Misto-CP-A-PS-A;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Noi con l'Italia-USEI: Misto-NcI-USEI;

Misto-+Europa-Centro Democratico: Misto-+E-CD;

Misto-MAIE - Movimento Associativo Italiani all'Estero: Misto-MAIE.

PRESIDENZA DEL PRESIDENTE

ALESSANDRO MANUEL BENVENUTO

La seduta comincia alle 14.20.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione di rappresentanti di Gruppo ReLife.

PRESIDENTE. L'ordine del giorno reca, nell'ambito dell'indagine conoscitiva sui rapporti convenzionali tra il Consorzio nazionale imballaggi (CONAI) e l'Associazione nazionale comuni italiani (ANCI) alla luce della nuova normativa in materia di raccolta e gestione dei rifiuti da imballaggio, l'audizione di rappresentanti di Gruppo ReLife.

Cedo quindi la parola al direttore del gruppo Benfante, Enzo Scalia, per lo svolgimento della sua relazione.

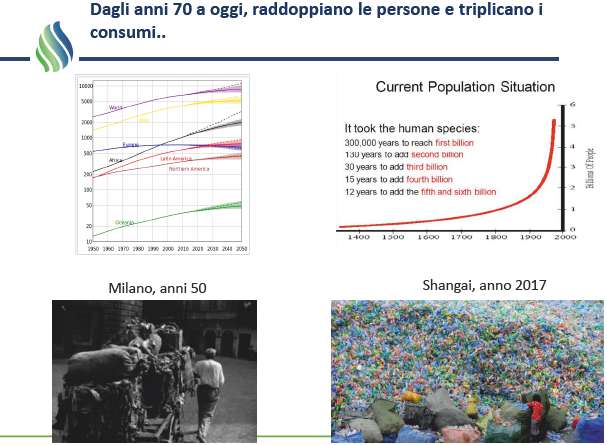

ENZO SCALIA, rappresentante del Gruppo ReLife e direttore del Gruppo Benfante. Buongiorno a tutti, grazie per l'invito. Nella prima parte del mio intervento presento abbastanza velocemente l'azienda che stiamo rappresentando e in particolare il settore di riferimento. Il settore di riferimento da cui noi proveniamo è quello della raccolta e del recupero. Se voi vedete il documento che ho depositato agli atti della Commissione, ho sintetizzato il grande stravolgimento mondiale che c'è stato con la crescita demografica attuale. Noi siamo passati in poco meno di trent'anni da una popolazione mondiale di 3,3 miliardi alla popolazione attuale che sfiora gli 8 miliardi. I consumi degli anni settanta rispetto agli attuali sono passati da 3.500 dollari pro capite a quasi 10.000 dollari pro capite.

Questo cosa vuol dire? Vuol dire che il tema vero della progressione demografica e della crescita, non solo industriale, per i prossimi anni passa per un criterio di sostenibilità ambientale. Quello che noi riusciamo o riusciremo a consumare dipende e dipenderà sempre di più da quello che noi riusciremo a recuperare.

Io ho inserito nel documento due immagini, una di Milano negli anni 1950, quello che viene chiamato lo «strascè», figure storiche, quasi tutte nate, non solo in Italia ma in Europa, dopo la seconda guerra mondiale, che con mezzi poverissimi, limitatissimi, riuscivano a ricavare un reddito per sé e per le proprie famiglie andando in giro a raccogliere quello che altri abbandonavano sul ciglio della strada. All'epoca si trattava di stracci e delle prime forme di carta. Ho pubblicato una seconda immagine cinese di anni recenti. Oggi, come vedete, le dinamiche di raccolta sono simili, ma cambiano molto i materiali: dal tessile e dal cartaceo siamo davanti a immagini di plastica onnipresente.

Cito un'immagine di Comieco per spiegare in che punto della catena del valore si trova il recuperatore. Vi potrei dire che è nell'anello centrale di passaggio da un'economia lineare, con un modello tradizionale di produzione, utilizzo, distribuzione, consumo e smaltimento, a un modello circolare, per cui le piattaforme di recupero in Italia e nel mondo sono le piattaforme e le industrie che ricevono i materiali ancora Pag. 4sotto lo status di rifiuto e li trasformano in materia prima secondaria.

È importante sottolineare una cosa. Ho letto tutte le audizioni precedenti, quindi so che avete avuto anche quelle dei consorzi di filiera. Pensate che nel caso del macero il 75 per cento dei numeri dichiarati a recupero di imballaggio cellulosico provengono da attività di tipo privato, quindi sul libero mercato, senza alcun tipo di finanziamento, sovvenzione o supporto da parte di chicchessia, e sono queste che di fatto motivano il raggiungimento degli obiettivi di recupero. Questo è un passaggio piuttosto importante.

Come categoria, le piattaforme di recupero sono una categoria estremamente frammentata da Nord a Sud. Sono poco meno di 600 operatori economici e, in un bacino che raccoglie 6 milioni di tonnellate di materiale, questo si trasforma in circa 10.000 tonnellate di carta gestita annualmente da ogni singolo operatore.

Cosa sottintende questa analisi? Sottintende che rispetto agli altri Paesi europei la curva paretiana è di fatto invertita. In Spagna, Francia, Germania e Inghilterra l'80 per cento dei materiali è gestito dal 20 per cento di imprese, in Italia è esattamente l'opposto. Questo implica necessariamente basse o bassissime economie di scala, realtà aziendali tipicamente familiari, padronali e molto scarsamente «managerializzate», significa bassa propensione e bassa capacità gli investimenti, significa una difficoltà strutturale a mettere in regola le piattaforme di riferimento con le sempre più onerose misure di sicurezza e prevenzione, in particolare rispetto al rischio incendi, che sta andando negli ultimi tempi parecchio di moda. Questa è la fotografia.

Quello che abbiamo fatto noi è storia recente. Le singole aziende hanno una storia antica, quasi tutte sono nate nel dopoguerra e quasi tutte sono nate con quella figura che avete visto in apertura dello «strascè», il carrettino e il ciglio strada.

Cinque anni fa è stata fatta una prima operazione con l'ingresso nel capitale sociale di Benfante di un fondo di private equity, un soggetto che per sua natura cerca di dare una dinamica di aggregazione, di crescita e di sviluppo finalizzata al consolidamento industriale. Noi, partendo dalla città di Genova, oggi siamo presenti ad Alessandria, Cuneo, Torino-Grugliasco, Biella, Verona, Lucca e Venezia verso Santo Stino. Questo è il percorso di aggregazione che abbiamo fatto, che ha comportato in cinque anni una partenza da poco meno di 20 milioni di euro di fatturato a un consolidato, chiuso nel 2018, che ha superato i 130 milioni di euro.

I volumi gestiti dal gruppo ReLife hanno superato le 500.000 tonnellate, a cui si aggiungono le 120.000 tonnellate della cartiera, che è stata l'ultima acquisizione effettuata. In termini di persone, le risorse umane – non è retorica, ma sono davvero la colonna portante di questa tipologia di imprese che oggi noi gestiamo nei tredici siti – superano i 430 dipendenti tra diretti e indiretti.

Questa è un po’ la sintesi numerica di quello che abbiamo fatto in questi primi cinque anni. In particolare cito l'ultima operazione con cui abbiamo dato vita alla holding ReLife, che somma anche l'acquisizione della cartiera di Bosco Marengo, storica realtà industriale in provincia di Alessandria, gestita dalla stessa famiglia per tre generazioni.

Qual è la direzione strategica che abbiamo impresso alla nuova holding? Noi, senza ombra di dubbio, siamo leader nazionali nel settore della carta da macero. Circa 400.000 tonnellate raccolte come rifiuti e circa 120.000 tonnellate di macero introdotte nella cartiera di Bosco Marengo oggi ci pongono sicuramente al vertice della classifica. A ciò si aggiungono 75.000 tonnellate di plastica, che, essendo un materiale leggero e difficoltoso da movimentare, ha le sue peculiarità. Per entrambi questi due materiali, sia carta sia plastica, la nostra «ossessione» quotidiana è quella di assicurare una qualità del prodotto finito la più alta possibile.

Cosa intendo dire? Sia la carta sia la plastica, che arrivano sia da rifiuti industriali sia da rifiuti urbani, hanno al loro interno frazioni estranee, per ragioni di imperfezione di comportamento da parte Pag. 5dell'utente industriale o del cittadino, che invece di mettere nella campana, nel sacco o nel cassonetto soltanto carta, cioè matrice a base cellulosa (fogli, quotidiani, riviste, scatole), magari lascia il sacchetto di plastica o la bottiglia di vetro. Quando questo rifiuto varca i cancelli delle nostre piattaforme deve essere sottoposto a selezione. Mediamente la carta a livello nazionale entra con un 5-6 per cento di scarto, che deve essere portato, a norma di legge, in base al decreto ministeriale del 5 febbraio 1998, per renderlo materia prima seconda, al di sotto dell'1 per cento di frazione estranea. Non è un mestiere semplice. L'evoluzione tecnologica, e non più soltanto il lavoro manuale, sta aiutandoci in questa direzione.

Sul tema della plastica il grande paradosso è che noi chiamiamo «plastica» un insieme di polimeri e, quando si parla di riciclo, si parla di riciclo per singolo polimero, non esiste il riciclo della plastica tout court. I processi di selezione devono essere ancora più esasperati e la difficoltà di arrivare a garantire la qualità necessaria e indispensabile per il reinserimento nel ciclo industriale è ancora più faticosa, perché per quanto riguarda le plastiche si parte da una presenza di frazione estranea che difficilmente è al di sotto del 20 per cento, in peso, di quello che ci arriva. Non vi voglio tediare col campionario di rifiuti che abbiamo trovato, ma siamo arrivati dal pitone al vitello al coccodrillo. Cito solo gli animali per evitare altre cose, ma – ripeto – il campionario di problematiche che riguardano le frazioni estranee nei materiali raccolti è ancora molto elevato.

Nella slide dal titolo «Le direzioni strategiche», la terza colonna che ho messo tra le due è il tentativo che stiamo cercando di mettere in atto, e che vedremo meglio in due slide successive, nell'ambito di questo tipo di problematica. Cosa me ne faccio del rifiuto del riciclo? Questo è un bel tema, perché, come è già stato ribadito anche in altre audizioni da altri colleghi e rappresentanti, più aumenta la raccolta differenziata più inevitabilmente aumenta la quota di frazione estranea che questa porta con sé. È un dato storico. Per quanto si riesca a comunicare con efficacia ai cittadini di migliorare i comportamenti e di fare più attenzione nella selezione, o anche alle industrie, che in qualche modo fanno raccolta differenziata all'interno dei propri siti produttivi, è difficile che in origine si riesca ad arrivare a livelli soddisfacenti.

Rimane un problema gigantesco, perché negli ultimi tre anni le possibilità di smaltire le frazioni estranee che io tolgo dal flusso della carta, della plastica e degli altri materiali sono sempre più rare, ma soprattutto sempre più costose. Discariche e inceneritori di fatto stanno diventando un problema insormontabile per chi voglia garantire qualità al proprio prodotto. Pertanto, guardando qual è la natura di queste tipologie di frazioni estranee ad alto potere calorifico e cercando di limitare tendenzialmente a zero la presenza di cloro e altri materiali, questo rifiuto del riciclo può diventare a sua volta materiale, non riciclabile, ma recuperabile in altri processi produttivi.

La fila degli investimenti che dal 2014 a oggi abbiamo fatto ha superato i 6 milioni di euro e sono tutti investimenti dedicati al miglioramento tecnologico delle tre fasi fondamentali: raccolta, trasporto e separazione.

Quello rappresentato nel documento è l'ultimo impianto che abbiamo nella nostra sede di Genova, dove stiamo trattando circa 40.000 tonnellate di cosiddetta «cartaccia» proveniente dalla raccolta differenziata urbana. Per ottimizzare il ciclo, come vedete, la tecnologia ci aiuta a separare ciò che è piano, più leggero e voluminoso, cioè gli imballaggi in cartone, dalla carta grafica.

Come vedremo, operiamo in un sistema di mercato mondiale, quindi l'attenzione a tutte le fasi e ai prodotti richiesti dal mercato in un dato momento è ciò che ci consente di galleggiare o affondare come imprese in questo settore.

Troverete nel documento le immagini di un impianto che abbiamo sviluppato a Tortona. È un impianto semiautomatico, è l'ultimo nato in Italia ed è un sistema su cui facciamo girare le raccolte differenziate della plastica, quelle che hanno anche il 30 per cento di scarti, separando la frazione Pag. 6tridimensionale da quella bidimensionale, aspirando il film, facendo passare il materiale sotto dei magneti e degli eddy current per separare sia ferro sia alluminio – due componenti preziose dal punto di vista economico – per arrivare infine a far scorrere tutto il materiale ben allargato e ben esteso sul nastro, sotto due lettori ottici. Credo che abbiate già avuto modo di conoscere la tecnologia. Sono impianti evoluti che hanno la capacità di leggere la componente polimerica e il colore, e che lavorano con un getto di aria compressa, a velocità elevate. Con questo tipo di tecnologia si riesce a lavorare a 8.000 chili per ora, che sono sicuramente un numero estremamente importante, partendo dalla riflessione che una bottiglia pesa 28 grammi.

L'ultima operazione fatta, che per noi rappresenta il primo ma non l'unico anello di chiusura dell'economia circolare, è stata l'acquisizione della cartiera. Oggi noi stiamo proponendo ai nostri clienti più importanti, che sono tutti concentrati nel Centro-Nord Italia, dalla grande distribuzione che vede Auchan, Coop, Eurospin e altri grandi marchi lavorare con noi, il servizio di ritiro raccolta e svuotamento. Portiamo il cartone nella nostra cartiera di Bosco Marengo, produciamo altra carta e gli stessi clienti a cui abbiamo garantito il servizio di raccolta e ritiro oggi vogliono presentare con un marchio specifico prodotti derivanti dal ciclo dei loro rifiuti. È da quindici anni che si sente parlare di green procurement, quello che le pubbliche amministrazioni potrebbero rifare. Vedo più vivacità, fermento e voglia di fare nel settore privato anche in questo settore.

Torniamo per un attimo a quello che ho chiamato «il rifiuto del riciclo», che nel nostro caso nei tredici impianti ammonta a circa 65.000 tonnellate. Veniamo alle analisi ricavate da questi scarti. Quello che vedete in particolare è lo scarto pulper – credo che ne abbia parlato Comieco nella sua audizione – ovvero ciò che residua dal processo di spappolamento della carta finalizzato al recupero di fibra, che lascia inevitabilmente un 7, 8, 15 per cento di materiali indesiderabili, che sono fatti della stessa fibra e soprattutto di plastiche.

Questo materiale ha un potere calorifico vicino a 20.000 Kj per chilo e, quindi, entra più nel novero dei combustibili alternativi che non di un rifiuto da smaltire. Questo è un percorso che vede, a mio avviso, tanta contrapposizione ideologica e un po’ meno analisi di fatti concreti. Credo che sia arrivato il momento per tutti in Italia di fare una seria riflessione su quello che intendiamo garantire come flussi di smaltimento per il futuro di un Paese che ancora oggi è la seconda manifattura europea. Se qualcuno produce e trasforma, inevitabilmente genera scarti e questi scarti devono trovare una collocazione, senza la quale diventiamo impresentabili agli occhi della competizione mondiale.

Per questa ragione noi pensiamo di dare una risposta anche a quel tipo di scarto, facendo un investimento. Questo sarà il più importante investimento che faremo: circa 10 milioni di euro, per garantire a questo flusso di rifiuti del riciclo in ingresso la sottrazione di tutte le sostanze a base di cloro, metalli e ferro, la sottrazione di tutti quei polimeri che possono ancora avere un futuro nel riciclo meccanico, perché per noi – ripeto – il driver, il profitto, la stella cometa (chiamatela come volete) sta nel riciclo. Quello che noi recuperiamo genera valore aggiunto, quello che noi siamo costretti a smaltire genera costi. È proprio la filosofia alla base dell'azienda.

Dico ora due parole sul tema accordo quadro e mercato. Negli ultimi vent'anni, per tante ragioni, ma soprattutto quella legata alla grande rivoluzione del sistema dei container, che ha di fatto trasformato la manifattura mondiale, c'è uno sbilanciamento della produzione manifatturiera nel far east, in Cina in primis, ma non solo in Cina. In una slide trovate un mappamondo solcato di rosso. Quelle sono le tratte delle grandi navi che trasportano container pieni di merci, soprattutto in partenza dal far east con destinazione i Paesi più sviluppati, Stati Uniti in primis, seguiti da Unione europea, Giappone e Australia. Queste rotte partono con dei manufatti, che vengono svuotati; i container si trovano a essere vuoti nei porti di destino; la tratta dai porti di destino e ritorno nel far east ha avuto in Pag. 7questi vent'anni una diminuzione di prezzo incredibile. Se io vi dico che mandare un bilico di carta da macero da Genova a Roma costa il doppio che mandare lo stesso container da Genova a Shanghai, sembra una contraddizione, ma è effettivamente così. Non è un paradosso, è il costo effettivo che io mi son trovato ad avere.

Come vedete, il flusso della carta da macero negli ultimi vent'anni è globalizzato. Abbiamo un Paese, la Cina, che è stato obbligato a importare 32 milioni di tonnellate dagli altri Paesi. Leggetela come una restituzione delle scatole, perché i prodotti che arrivano dal far east sono tutti prodotti imballati (primario, secondario e terziario), quindi il percorso inverso è la restituzione delle scatole che hanno accompagnato i prodotti comprati e consumati nell'Unione europea e negli Stati Uniti.

Nella slide dal titolo «I movimenti del mercato del macero rispetto ai valori medi dell'accordo quadro Comieco» trovate un grafico interessante: le tre linee rappresentano il prezzo mese per mese, periodo per periodo, del cartone. La linea verde, quella in alto, è il prezzo pagato dalle cartiere cinesi, la linea tratteggiata rossa è quello pagato dalle cartiere tedesche e quella blu continua è il prezzo offerto dalle cartiere statunitensi. La linea retta rossa, quella media che io ho messo, è il prezzo medio garantito dal consorzio Comieco all'interno dell'accordo quadro. Come vedete, il mercato in diverse parti del mondo è comunque in alcuni momenti superiore e in altri inferiore, per cui quel ruolo, che mi sembra sia stato rivendicato con forza anche dagli stessi consorzi di filiera e da CONAI, è sicuramente vitale e strategico, come vedete, in alcuni periodi. Il picco più drammatico che hanno avuto i prezzi della carta da macero rimane, in questi ultimi vent'anni, quello tra dicembre 2008 e febbraio 2009. In quel periodo le cartiere, non solo italiane ma anche europee, chiedevano 20 euro per conferire il materiale che era fornitura. In altri periodi le stesse cartiere lo hanno pagato 200 euro. Come rappresenta bene questo grafico, l’up and down abbastanza isterico dei prezzi è un fenomeno che temo sia destinato a durare e ad accorciare anche le finestre in assoluto.

In merito all'accordo quadro, io ricordo sempre che la raccolta differenziata è uno strumento possibile, ma il riciclo industriale è il vero fine di tutte le operazioni. Se io non parto avendo il riciclo industriale come obiettivo finale di tutti gli sforzi che cittadini, pubbliche amministrazioni, consorzi, operatori privati e altri stanno facendo, io sbaglio in qualche modo il mio obiettivo. Tant'è vero che spesso si premiano i comuni «raccoglioni» e non quelli «ricicloni» e questo è un tema su cui invito sempre gli amministratori locali a riflettere con grande attenzione.

Un altro tema è la sussidiarietà. Sicuramente essere sussidiari vuol dire riconoscere al mercato un ruolo importante. Questo è un mercato di commodities, è un mercato che è influenzato da almeno 50-60 fattori globali di ordine mondiale, quindi io per andare a raccogliere la mia carta a Busalla devo studiarmi n fattori a livello mondiale che mi garantiscono la sopravvivenza economica, il guadagno o la perdita.

Non se ne parla mai, ma spesso CONAI e consorzi di filiera corrono il rischio di essere fraintesi in un ruolo di commercianti di materie prime seconde. Penso alle aste di COREPLA, alle aste di COMIECO. A me piacerebbe che con uno scatto di reni questo accordo quadro restituisse un ruolo più nobile e più elevato a strutture che hanno possibilità economiche, know how e competenze, come, ad esempio, quello di incubatori di innovazione tecnologica. Ce n'è bisogno, il nostro è un settore che rimane molto povero, dove le singole imprese difficilmente riescono a investire in ricerca e sviluppo, in innovazione e quant'altro. Le figure come quelle dei consorzi di filiera potrebbero svolgere un ruolo prezioso a favore dello sviluppo del riciclo per tutto il Paese, andando a occuparsi di cose che altri fanno più fatica a fare.

Il quarto tema che è un di cui, dentro e fuori l'accordo quadro, – se parlo al legislatore io sono sicuro che capirà – è la pletora di normative ambientali degli ultimi quindici anni, è il frazionamento interpretativo di quelle norme che a livello Pag. 8locale cambiano da provincia a provincia nella medesima regione. Io ho tredici impianti autorizzati e – credetemi – in tredici siti, in tredici province diverse, ho tredici sfumature interpretative diverse. Non basta la provincia, ci sono gli organi di controllo, c'è l'ARPA (Agenzia regionale per la protezione dell'ambiente), ci sono i NOE (Nucleo operativo ecologico) e sono sempre discussioni a piani non livellati.

Una certa uniformità di interpretazione e applicazione delle regole nel territorio sarebbe, a mio avviso, di grandissimo aiuto per chi vuole sviluppare economia circolare e rispettare le regole. La stabilità e la severità dei controlli, ma con una certezza di quello che si va a controllare, sono sempre di grande aiuto.

Le parole chiave, che immagino abbiate ascoltato anche voi in queste lunghe audizioni, sono queste. Le ho sintetizzate in una slide in poche parole. Del mercato e della sussidiarietà abbiamo parlato. È emerso il tema delle finestre nell'accordo quadro, che a oggi vengono riconosciute di fatto soltanto dal consorzio COMIECO. Sono quei periodi temporali nei quali ogni comune, multiutility o operatore privato con delega utilizza per sfruttare quei picchi di «mercato su» e «mercato giù». Quando il prezzo di mercato crolla, io rientro col mio materiale in COMIECO e ho la sicurezza del ruolo sussidiario; quando, viceversa, il mercato decolla, io posso utilizzare al meglio le risorse derivanti dai prezzi che paga il mercato per portare benefici al mio comune che ha fatto degli sforzi di raccolta.

Vi è poi il tema dell'assimilazione. Da circa vent'anni (non tanto) manca un decreto in questo Paese e c'è sempre un grande dibattito. Capire che cosa è rifiuto urbano e cosa è rifiuto speciale sembra ancora oggi un qualcosa di difficile, tant'è vero che, nonostante vari tentativi, i decreti non sono mai stati varati con certezza e, quindi, abbiamo situazioni totalmente diverse tra di loro. Emilia Romagna e Toscana hanno «stressato» il concetto di assimilazione, andando a garantire servizi tipici dei rifiuti urbani a superfici che superano i 50.000 metri quadri. Cito l'Ikea di Piacenza, per non fare nomi. Abbiamo, invece, realtà dove il margine di distinzione tra urbani e speciali è molto rispettato.

La concorrenza sleale e il rischio di dumping è un altro tema molto importante. La Cina ha alzato le barriere, non protezionistiche ma ambientali, chiedendo livelli qualitativi mai visti prima d'ora. Succede che diversi Paesi, anche in Europa – cito in particolare UK e Olanda – hanno raccolte differenziate di bassa o bassissima qualità. Cito la raccolta del tutto insieme praticata dagli inglesi: vetro, lattine, carta, plastica, sacchetti e chi più ne ha più ne metta. Questa cosa è stata fermata dal Governo cinese, che ha alzato il livello dei controlli e ha reso di fatto non accettabile quel materiale. Ci stanno arrivando segnalazioni che quel materiale arriva nel porto di Livorno, perché chi se ne deve disfare, cioè i raccoglitori inglesi, mettono magari nel piatto 20 euro alle cartiere locali per beneficiare di questa cosa. Questo – attenzione – è estremamente problematico, perché in un momento di flessione di prezzo come quello attuale il rischio è di bloccare la buona qualità delle raccolte nazionali. È un tema su cui invito tutti ad alzare il livello di allerta e di controllo.

Per quanto concerne le economie di scala degli impianti di recupero, gli impianti di recupero in Italia sono troppi e sono troppo piccoli. Bisogna passare a economie di scala almeno di livello europeo. Se avete piacere di conoscere un numero, in Italia la media è di 10.000 tonnellate annue, mentre nel resto d'Europa la taglia minima per fare una piattaforma o un impianto di selezione industriale non scende sotto le 45.000, perché è impossibile tenere il ritmo dei costi che servono per garantire la sicurezza, la prevenzione antincendi, il collocamento dei materiali, il buono smaltimento dei materiali. Senza quella taglia impiantistica, è oggettivamente impossibile stare in piedi come impresa.

Per quanto riguarda il meccanismo delle deleghe e subdeleghe, cioè il comune che può delegare un soggetto pubblico e privato nei rapporti con CONAI, ci sono diverse «fazioni» (non so come chiamarle) che tenderebbero a eliminare questo meccanismo. Attenzione, vi cito un dato che so per Pag. 9certo, essendo nel consiglio d'amministrazione di COMIECO: ci sono comuni italiani – e per un comune tutti sappiamo che la fatturazione attiva non è un principio contabile immediatamente comprensibile – che rinunciano proprio a emettere fattura per i materiali conferiti ai consorzi di filiera. Dunque, ogni anno 2-3 milioni di euro di fatture che dovevano arrivare dai comuni vengono stralciate, in quanto mai emesse dalle pubbliche amministrazioni. Il meccanismo della delega, che consente una vicinanza tra l'operatore locale e il comune di provenienza, probabilmente garantisce anche un'attenzione in più al tema della fatturazione e dell'incasso della pubblica amministrazione per questi materiali. È un tema molto serio e vi inviterei a chiedere il dato a tutti e sei i consorzi di filiera. Le sorprese, come vedrete, non saranno poche.

L'ultimo tema è quello della comparazione del CONAI con altri consorzi europei. L'attuale sistema CONAI, unico in Europa, non solo paga i costi del servizio, ma richiede come indispensabile la proprietà dei materiali, correndo un po’ il rischio di connotarsi anche come mercante di materie prime seconde. Nel resto d'Europa questo tema non c'è, i consorzi raccolgono i contributi dagli imballaggi immessi sul mercato, pagano il servizio, ma la proprietà viene lasciata ai comuni piuttosto che agli operatori di provenienza.

Facendo un gioco e mettendo quelle parole chiave su un diagramma che mostri mercato e qualità, vi invito a giocare e a capire come potrebbe essere un nuovo accordo quadro ribilanciato sulle due direttrici di mercato e di qualità.

Concluderei qui, perché temo di aver abusato della vostra pazienza.

PRESIDENTE. Ringrazio gli intervenuti per il loro contributo e per il documento depositato, di cui autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna (vedi allegato), e dichiaro conclusa l'audizione.

La seduta termina alle 14.55.

Pag. 10ALLEGATO