Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 3

Audizione del Direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella, sull'operatività del Dipartimento delle finanze, sulle tematiche relative alla fatturazione elettronica, nonché nell'ambito dell'esame della proposta di legge C. 1074, recante disposizioni per la semplificazione fiscale, il sostegno delle attività economiche e delle famiglie e il contrasto dell'evasione fiscale

(ai sensi dell'articolo 143, comma 2, del Regolamento)

:

Ruocco Carla , Presidente ... 3

Lapecorella Fabrizia , Direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 3

Ruocco Carla , Presidente ... 12

Gusmeroli Alberto Luigi (LEGA) ... 12

Baratto Raffaele (FI) ... 14

Trano Raffaele (M5S) ... 14

Martinciglio Vita (M5S) ... 15

Ruggiero Francesca Anna (M5S) ... 15

Ungaro Massimo (PD) ... 15

Ruocco Carla , Presidente ... 15

Lapecorella Fabrizia , Direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 16

Gusmeroli Alberto Luigi (LEGA) ... 16

Lapecorella Fabrizia , Direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 16

Gusmeroli Alberto Luigi (LEGA) ... 18

Lapecorella Fabrizia , Direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 18

Baratto Raffaele (FI) ... 18

Lapecorella Fabrizia , Direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 18

Sirianni Fiorenzo , Direttore della Direzione giustizia tributaria del Dipartimento delle finanze del Ministero dell'economia e delle finanze ... 19

Ruocco Carla , Presidente ... 20

ALLEGATO: Presentazione informatica depositata dalla professoressa Lapecorella ... 21

Sigle dei gruppi parlamentari:

MoVimento 5 Stelle: M5S;

Lega - Salvini Premier: Lega;

Partito Democratico: PD;

Forza Italia - Berlusconi Presidente: FI;

Fratelli d'Italia: FdI;

Liberi e Uguali: LeU;

Misto: Misto;

Misto-MAIE-Movimento Associativo Italiani all'Estero: Misto-MAIE;

Misto-Civica Popolare-AP-PSI-Area Civica: Misto-CP-A-PS-A;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Noi con l'Italia-USEI: Misto-NcI-USEI;

Misto-+Europa-Centro Democratico: Misto-+E-CD.

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta comincia alle 12.15.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del Direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze, Fabrizia Lapecorella, sull'operatività del Dipartimento delle finanze, sulle tematiche relative alla fatturazione elettronica, nonché nell'ambito dell'esame della proposta di legge C. 1074, recante disposizioni per la semplificazione fiscale, il sostegno delle attività economiche e delle famiglie e il contrasto dell'evasione fiscale.

PRESIDENTE. L'ordine del giorno reca l'audizione, ai sensi dell'articolo 143, comma 2, del Regolamento, della professoressa Fabrizia Lapecorella, direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze, alla quale do il benvenuto e che ringrazio per la presenza.

L'incontro odierno ha ad oggetto, in primo luogo, l'operatività del Dipartimento delle finanze. La Commissione ha, tuttavia, ritenuto opportuno invitare la professoressa Lapecorella anche per acquisire una valutazione in merito alle tematiche relative alla fatturazione elettronica nonché alla proposta di legge C. 1074 recante Disposizioni per la semplificazione fiscale, il sostegno delle attività economiche e delle famiglie e il contrasto all'evasione fiscale.

Cedo quindi subito la parola professoressa Lapecorella, anche al fine di lasciare un adeguato spazio al successivo dibattito. A tale proposito, dopo l'illustrazione della nostra ospite, che immagino possa durare una trentina di minuti, darei la parola ai colleghi che intendano formulare quesiti, invitandoli a contenere le domande in due o tre minuti al massimo, al fine di consentire a tutti di intervenire e di lasciare adeguato tempo alla replica della professoressa Lapecorella.

FABRIZIA LAPECORELLA, Direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Grazie, presidente. Buongiorno a tutti. Inizio con lo scusarmi perché purtroppo, per un disguido operativo del Dipartimento, non sono riuscita ad arrivare qui da voi con le copie stampate del materiale che avevo preparato per quest'audizione, ma, grazie alla collaborazione della segreteria della Commissione Finanze, verranno fatte circolare a breve. Ci tenevo perché, soprattutto per la prima parte di questa mia audizione, quella collegata all'operatività del Dipartimento delle finanze, evidentemente ho predisposto un documento corposo, che non intendo illustrarvi per intero, ma che mi fa piacere lasciarvi. Credo che possa essere estremamente utile perché potrà darvi un'idea effettiva delle funzioni che il Dipartimento delle finanze svolge e quindi anche del contributo che il Dipartimento può dare al vostro lavoro in questa legislatura.

Mi accompagnano tre dei direttori centrali del Dipartimento: il dottor Fiorenzo Sirianni, direttore della Direzione giustizia tributaria, il dottor Federico Filiani, direttore della Direzione di coordinamento del sistema informativo della fiscalità, e il dottor Pag. 4 Paolo Puglisi, direttore della Direzione legislazione tributaria e federalismo fiscale.

Il Dipartimento delle finanze è uno dei quattro dipartimenti del MEF e uno dei Dipartimenti delle tre strutture tecniche del MEF, quindi, insieme al Tesoro e alla Ragioneria generale dello Stato, è uno dei Dipartimenti che partecipa in maniera estremamente attiva all'attività di supporto alla definizione della politica economica e tributaria del Ministero.

Gli stakeholders del Ministero evidentemente sono tantissimi e vanno dagli stakeholders istituzionali, che sono le articolazioni operative dell'amministrazione finanziaria, le agenzie fiscali, agli organi costituzionali, agli enti territoriali, alle associazioni di categoria e al nostro partner tecnologico. È veramente molto numeroso il novero dei soggetti con i quali il Dipartimento si interfaccia regolarmente per svolgere la sua attività.

Il nostro è un Dipartimento piuttosto snello, che è organizzato a livello centrale in sei direzioni. La Direzione studi e ricerche economico-fiscali, la Direzione legislazione tributaria e federalismo fiscale e la Direzione relazioni internazionali sono le tre direzioni che sono sempre costantemente coinvolte nell'attività di supporto alla policy.

Le altre tre Direzioni centrali del dipartimento, ossia la Direzione agenzie ed enti della fiscalità, la Direzione del sistema informativo della fiscalità e la Direzione della giustizia tributaria, invece, sono le tre direzioni che consentono al Dipartimento di partecipare alla governance del complesso sistema della fiscalità.

Nel mio lavoro sono affiancata da un dirigente di prima fascia con un incarico di consulenza studio e ricerca, che in questo momento è coperto dal dottor Mario Visco, al quale sono stati affidati compiti prevalentemente di supporto alle funzioni del direttore generale delle finanze in ambito internazionale.

Il dipartimento ha anche uffici periferici, che sono essenzialmente gli uffici di segreteria delle commissioni tributarie regionali e provinciali.

Come vi dicevo, essenzialmente le funzioni del Dipartimento possono essere riconducibili a quella di supporto alla definizione delle politiche tributarie e alla governance del sistema della fiscalità, che prevede l'interazione del Dipartimento con le agenzie fiscali e con la SOSE Spa, che è una società partecipata in via maggioritaria dal Dipartimento delle finanze, e ovviamente l'interazione con il sistema informativo della fiscalità. Infine, la terza funzione che viene svolta è quella di supporto alla funzione giurisdizionale tributaria.

Il documento che avrete tra poco è molto dettagliato. Provo a dirvi sinteticamente come siamo organizzati per l'attività di supporto alle policies. Ovviamente, poi, sono a vostra disposizione per rispondere a tutte le vostre domande.

La definizione delle politiche tributarie essenzialmente richiede che siano approfonditi tre aspetti: c'è l'aspetto tecnico-giuridico di una valutazione rispetto all'ordinamento interno; si richiede poi la valutazione della compatibilità degli interventi di politica tributaria con le norme dell'ordinamento dell'Unione europea e in particolare la costante verifica della compatibilità con la disciplina in materia di aiuti di Stato (ma non solo quella evidentemente); in terzo luogo, ovviamente, tutti gli interventi di politica tributaria richiedono un'analisi degli impatti finanziari.

Questo è strettamente funzionale alla produzione normativa. In realtà, nella definizione della policy, quindi nell'individuazione degli strumenti più adeguati per conseguire gli obiettivi che il Ministro o l'autorità politica si pone, è prevista anche una importante attività di studio e di analisi economica.

La prima parte della descrizione delle funzioni svolte per il supporto alla policy è proprio concentrata sulla descrizione delle attività che il Dipartimento svolge per valutare l'adeguatezza degli interventi che si intendono adottare rispetto agli obiettivi di politica economica.

Per fare questo, evidentemente, gli strumenti di analisi più importanti di cui noi disponiamo sono i modelli di microsimulazione. Il Dipartimento dispone di quattro Pag. 5modelli di microsimulazione, che hanno una lunga storia e sono molto consolidati. Si tratta di modelli che consentono di simulare gli effetti delle politiche in materia di IRPEF, IRES, IRAP e IMU. Questi modelli funzionano. Io credo sia importante saperlo, perché voi vi trovate, nella vostra fase legislativa, di fronte a tre righe in cui vi si comunicano gli effetti finanziari delle misure che proponete e posso immaginare che alcune volte qualcuno si chieda da dove esce un numero o un altro.

Tipicamente la valutazione degli effetti finanziari deriva dall'utilizzo di modelli di microsimulazione che utilizzano tutti i dati delle dichiarazioni dei redditi che sono presenti nell'Anagrafe tributaria e utilizzano, dove opportuno, fonti informative esterne, se possono essere integrate e se sono omogenee.

Essenzialmente i modelli di microsimulazione hanno, come unità impositiva, il singolo contribuente (impresa, persona fisica o ente non commerciale), analizzano i dati fiscali di competenza di un determinato anno d'imposta, estrapolano i dati delle dichiarazioni, quindi degli archivi dell'Anagrafe tributaria per l'anno di interesse per la valutazione della politica, e applicano le regole fiscali secondo la normativa vigente. Una volta che sono applicate le regole fiscali secondo la normativa vigente, viene simulata l'ipotesi di variazione della normativa e gli effetti di gettito che vengono calcolati sono calcolati in capo a ogni singolo contribuente, quindi sono calcolati su ogni singola dichiarazione presente, che viene microsimulata, e vengono ovviamente anche calcolati per l'intera popolazione che è osservata.

I risultati delle analisi che vengono realizzate con questi strumenti molto sofisticati consentono di effettuare valutazioni estremamente interessanti per chi prende decisioni di politica tributaria e, per esempio, consentono l'analisi degli effetti distributivi delle diverse misure, quindi effetti distributivi sul reddito ed effetti distributivi che consentono di valutare gli effetti della misura su imprese di dimensioni diverse e su imprese che appartengono a settori diversi. Questo consente, quindi, al decisore di assumere le proprie decisioni nella maniera più informata possibile.

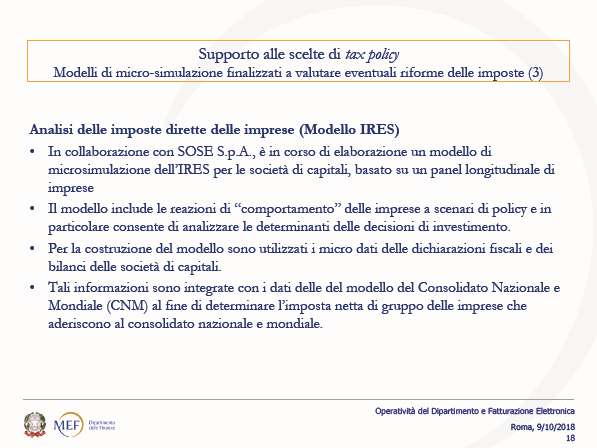

Come vi dicevo, i quattro modelli IRPEF, IRES, IRAP ed enti non commerciali sono modelli molto consolidati. Il Dipartimento ci sta lavorando – sono risultati che usiamo con più cautela perché questi strumenti hanno bisogno di un periodo di rodaggio importante – e adesso utilizza un modello di microsimulazione IVA, un modello di microsimulazione per l'analisi delle imposte indirette, un modello di microsimulazione per le imprese e un modello per l'analisi delle imposte dirette delle famiglie più complesso di quello IRPEF, cioè un modello Tax benefit. Che cosa vuol dire? Si tratta di un modello di microsimulazione che è il frutto dell'integrazione di più basi dati. Diversamente dal modello che utilizziamo per microsimulare le politiche IRPEF, che è basato sulle dichiarazioni IRPEF, quindi su dichiarazioni che hanno come riferimento l'unità impositiva e la persona fisica che presenta la dichiarazione, il modello Tax benefit è un modello che ha come base di riferimento la famiglia anagrafica, quindi è un modello che parte da una base dati che è il modello EU-SILC dell'Istat, che contiene le famiglie anagrafiche, che noi abbiamo, però, integrato in maniera puntuale, quindi, di nuovo, testa per testa, anche se con riferimento al solo campione delle famiglie anagrafiche contenuto nel modello EU-SILC, con i dati fiscali, quindi ai soggetti che compongono la famiglia anagrafica, se sono soggetti di imposta, noi colleghiamo le dichiarazioni dei redditi e colleghiamo dagli archivi catastali gli immobili che possiedono.

Direi che questa è la cosa più importante che facciamo. Questo strumento consente evidentemente di stimare gli effetti di politiche che riguardano la famiglia e che, invece, il modello tradizionale IRPEF non riusciva a fare.

L'ultima evoluzione in tema di analisi delle imposte dirette per le imprese è un modello IRES, che però utilizza come base di riferimento un panel, un insieme longitudinale di imprese. La caratteristica di questo modello è quella di includere delle Pag. 6reazioni comportamentali, quindi la reazione delle imprese a delle scelte di policy.

In particolare, le analisi sulle quali fin qui ci siamo concentrati, sono le analisi di valutazione degli effetti delle politiche tese ad incentivare le scelte di investimento. Quindi misurare se una politica che è diretta ad incentivare le scelte di investimento produce o no quell'effetto significa essenzialmente utilizzare delle tecniche di analisi che ti permettono di dire che, in assenza della politica, quell'investimento che è osservato non sarebbe stato fatto.

Per fare questa analisi ovviamente non sono sufficienti le dichiarazioni dei redditi delle imprese, ma c'è un modello molto più complicato che utilizza i microdati fiscali e utilizza i bilanci delle società di capitali e al quale noi abbiamo in progetto di legare anche i dati contributivi. Direi che anche questo è abbastanza importante.

Un altro elemento che forse è utile evidenziare è che l'analisi delle politiche tributarie, come vi dicevo, ha questi due aspetti essenziali: l'analisi che è diretta a valutare gli effetti finanziari e l'analisi che è diretta a valutare, invece, gli effetti comportamentali, quindi l'adeguatezza dello strumento rispetto all'obiettivo.

Tipicamente, quindi, noi siamo in grado di fare quelle analisi e le facciamo con molta cautela. Le analisi, però, che coprono anche la parte degli effetti comportamentali non sono utilizzabili per calcolare gli impatti finanziari. Questa è una cosa che moltissime volte solleva dei dubbi nel legislatore. Vi faccio un esempio per farvi capire. Lo dico perché c'è un unico caso in cui noi includiamo, nell'analisi degli effetti finanziari, gli effetti comportamentali, cosa che tipicamente non facciamo per motivi prudenziali.

Gli incentivi alle ristrutturazioni edilizie hanno una storia lunghissima nel nostro ordinamento e hanno una storia così lunga che permette di fare delle analisi comportamentali, quindi sul comportamento determinato dalla politica. Queste analisi possono essere considerate così solide da poter essere quantificate come effetto finanziario, quindi, quando si stimano gli effetti finanziari e gli incentivi, per esempio, per le ristrutturazioni edilizie, si stima l'onere che deriva dalla ristrutturazione, perché l'incentivo è una detrazione per il soggetto che fa la ristrutturazione, e si stima però anche l'impatto positivo che quell'attività ha sul sistema economico.

Questo tipicamente non viene fatto e non può essere fatto per ragioni prudenziali. Quindi, quando noi stimiamo gli effetti delle politiche tributarie, noi stimiamo gli effetti del primo ordine: se c'è una detrazione, tipicamente è un onere, se c'è un incremento di aliquota, tipicamente è una maggiore entrata.

Siamo perfettamente consapevoli della complessità degli effetti che sono prodotti dalle politiche tributarie e analizziamo quella complessità quando dobbiamo studiare l'adeguatezza della politica rispetto all'obiettivo, ma non consideriamo quella complessità quando dobbiamo stimare gli effetti finanziari di una politica per il bilancio dello Stato, per ragioni – che credo siano indiscutibili – di prudenza, necessaria per costruire e manutenere il bilancio.

Per esempio, esiste una consolidata teoria economica che studia le determinanti dell'evasione fiscale, che – detto in maniera molto semplice – sono quelle che inducono un soggetto ad evadere, e sono: in prima battuta, l'aliquota dell'imposta; in seconda battuta, la probabilità di essere scoperti; in terza battuta, l'ammontare delle sanzioni. Poi, i modelli economici possono essere molto più complessi, ma questo è abbastanza ovvio. La teoria economica individua, quindi, queste tre come determinanti e individua il segno della relazione che c'è tra il movimento di queste variabili e l'evasione fiscale, quindi la direzione che c'è tra il movimento dell'aliquota e l'evasione: se aumentano le aliquote delle imposte, tipicamente aumenta l'evasione.

Uno potrebbe obiettare, per esempio, che, quando si quantificano gli effetti finanziari di misure che incrementano le aliquote dell'imposta, l'effetto finanziario che noi ascriviamo è l'effetto del primo ordine. Noi non includiamo gli effetti che potrebbero prodursi, per esempio, in termini di incentivo all'evasione, ma non perché non ne siamo consapevoli. Non li includiamo Pag. 7 perché, per ragioni di prudenza, non dovrebbero mai essere calcolati quando si quantificano gli oneri e, per ragioni di simmetria, non vengono calcolati quando si quantificano le maggiori entrate. Questa è la logica con la quale noi lavoriamo per quantificare gli effetti finanziari.

Direi due parole ancora sull'attività di studio e analisi che svolgiamo. Ovviamente le altre linee di attività importanti del Dipartimento sono quelle che riguardano il monitoraggio delle entrate tributarie e quelle che riguardano le previsioni e la produzione di statistiche fiscali. Anche queste sono attività che mi fa piacere descrivervi molto in breve – poi le troverete illustrate nel dettaglio nel documento che vi sarà distribuito – perché credo possano essere molto importanti per la vostra attività.

Noi che cosa facciamo? Monitoriamo il gettito di tutti i tributi che affluiscono al bilancio dello Stato mensilmente e pubblichiamo mensilmente, anche sul nostro sito, un bollettino che è peraltro molto migliorato nel tempo, perché ha incorporato delle innovazioni tecnologiche che lo rendono fruibile e rendono utilizzabili i dati di gettito, che sono monitorati mensilmente, da chi lo visualizza sul sito del Dipartimento.

Ovviamente partecipiamo all'esercizio di previsione che viene svolto con gli altri due Dipartimenti del Ministero (il Tesoro e la Ragioneria). L'esercizio di previsione è un esercizio importantissimo e anche molto interessante e incorpora, innanzitutto, le variazioni del quadro macroeconomico che viene fornito al Dipartimento del tesoro, per cui, se aumenta il prodotto interno lordo, ci sono degli impatti sulle imposte dirette, se aumentano i consumi, ci sono degli impatti sulle imposte indirette, se aumenta l'occupazione, di nuovo ci sono degli impatti sulle ritenute; quindi noi stimiamo tutti gli impatti che derivano dalle variazioni del quadro macroeconomico.

Includiamo nelle previsioni evidentemente gli effetti finanziari delle misure. Dopodiché, correggiamo le previsioni sulla base del gettito monitorato di quell'esercizio di cui parlavo un minuto fa. Viene svolto il monitoraggio mensile delle entrate, vale a dire l'osservazione dell'effetto prodotto dalle misure in termini di gettito che viene poi incorporato nell'esercizio previsionale. L'esercizio previsionale è un esercizio che si svolge in maniera continua, se volete, e che assurge agli onori della cronaca solo in alcune fasi particolari del periodo di programmazione economico-finanziaria. In questa fase (la fase di presentazione della nota di aggiornamento al DEF), evidentemente, la definizione dei saldi di finanza pubblica parte dalle previsioni. Sono le previsioni che definiscono il quadro tendenziale di finanza pubblica sul quale si innestano i provvedimenti che si intende effettuare – per esempio, nella nota di aggiornamento al DEF con la legge di bilancio – e si rifanno le previsioni per stimare gli impatti di questi interventi. Questa è l'attività di tipo economico.

L'attività tecnico-giuridica, come vi dicevo, ha due dimensioni, quella domestica e quella internazionale di valutazione della compatibilità delle politiche tributarie con il diritto dell'Unione. Le due caratteristiche importanti sono queste. Per quello che riguarda la legislazione tributaria, il Dipartimento delle finanze è l'unica articolazione dell'amministrazione finanziaria che ha competenza in materia di tributi locali.

La politica tributaria degli enti locali è scelta dagli enti nell'esercizio della loro autonomia legislativa e regolamentare, ma poi si muove in tanti ambiti all'interno dei confini della legge statale. La Direzione sulla legislazione tributaria è impegnata nel monitoraggio di tutte le delibere degli enti locali ed evidentemente nella redazione di tutte le disposizioni normative che riguardano la finanza locale e regionale ed inoltre svolge un'importantissima funzione di diffusione delle informazioni che si rendono disponibili nel corso di questa attività.

La maggior parte delle informazioni relative alla parte della finanza locale sono pubblicate sul portale del federalismo fiscale. Su questo portale sono disponibili informazioni di natura legislativa e di natura anche economico-fiscale, perché pubblichiamo anche delle statistiche oppure dei modellini che possono essere utilizzati dagli enti locali per simulare le loro politiche. Pag. 8 C'è una parte importante di questa attività che, invece, ha valenza legale. Le delibere degli enti locali in materia di IMU, TASI e addizionale IRPEF sono pubblicate sul sito del Dipartimento delle finanze e hanno efficacia costitutiva (ma di questo ne parlerei più avanti, quando affronteremo il tema della proposta di legge). Queste sono le cose più importanti della Direzione legislazione tributaria.

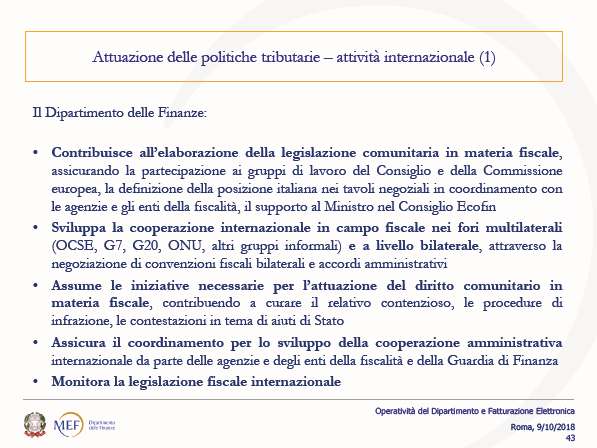

La Direzione relazioni internazionali svolge varie funzioni. Per quello che riguarda le politiche tributarie domestiche, la funzione più importante è quella di valutazione della compatibilità delle proposte normative con l'ordinamento dell'Unione europea, ma questa Direzione è quella che assicura la partecipazione dell'Italia ai tavoli dell'Unione europea, quindi del Consiglio dell'Unione europea e quindi alla produzione legislativa europea e ai tavoli multilaterali internazionali, che hanno assunto negli ultimi anni importanza via via crescente.

Quello che è successo, direi in maniera piuttosto inevitabile, è che il risultato della globalizzazione e dell'integrazione dei mercati è stato quello di rendere evidenti e di portare al centro del dibattito sulla politica tributaria – e non solo – le relazioni globali tra i sistemi tributari. L'analisi dei problemi che derivano da disallineamenti tra sistemi tributari e le prospettive di miglioramento per le economie che partecipano alla globalizzazione sono tipicamente discusse e studiate in sede OCSE, una sede che da qualche anno, infatti, non è più limitata ai 34 Paesi industrializzati che hanno costituito questo foro multilaterale dopo la guerra.

Le discussioni che si svolgono a Parigi in sede OCSE ormai includono, praticamente con regolarità, le economie non OCSE che partecipano al G20 e, in realtà, per alcune tematiche che si connotano per essere intrinsecamente globali, includono tutte le altre economie. Ci sono fori all'OCSE in cui discutiamo di problemi fiscali e nei quali sono rappresentati più di 100 paesi, anche 120, che vi danno la dimensione della complessità della politica tributaria.

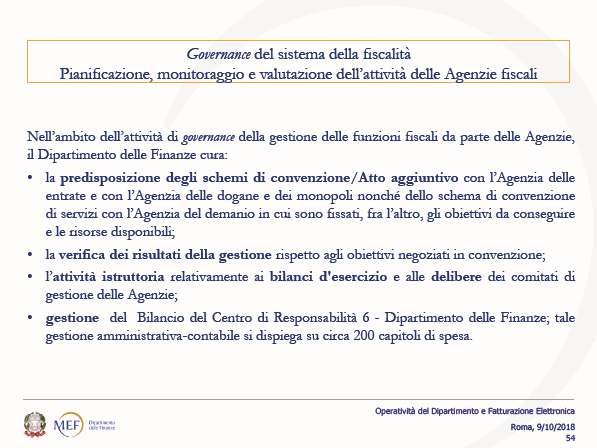

Tra le tre Direzioni, invece, che contribuiscono alla governance del sistema della fiscalità vi è in primo luogo la Direzione agenzie ed enti della fiscalità (il direttore prima sorrideva perché a breve prenderà l'incarico di direttore di questa Direzione, in quanto il Ministro Tria lo ha proposto per l'incarico, che è rimasto scoperto perché il precedente direttore è andato in pensione). La Direzione agenzie ed enti della fiscalità è quella che gestisce e sovrintende alla relazione tra il Ministro dell'economia e le finanze e i direttori delle Agenzie fiscali.

Sovrintendere alle relazioni tra il Ministro e i direttori delle Agenzie significa essenzialmente contribuire in maniera costruttiva ed importante alla redazione dell'atto fondamentale che regola le relazioni tra il Ministro e il direttore dell'Agenzia, che è la convenzione, che altro non è, alla fine, che un contratto nel quale il Ministro chiede all'Agenzia di svolgere certe attività, di svolgerle con certe risorse e per conseguire determinati risultati e stabilisce il sistema degli incentivi che devono favorire la realizzazione di queste attività.

La Direzione non si occupa solo di questo e ovviamente svolge le funzioni per il Dipartimento delle finanze di socio della società «Soluzioni per il Sistema Economico Spa», che rappresenta un soggetto importante e immagino anche di interesse per voi. Si tratta della società che è stata istituita – credo circa vent'anni fa – per elaborare gli studi di settore e che, nel frattempo, ha cambiato pelle, pur occupandosi sempre di analisi di dati finalizzati all'attività di accertamento o all'elaborazione di policies.

Gli studi di settore, come sapete, saranno soppiantati l'anno prossimo dagli indici sintetici di affidabilità e tutto il lavoro per il passaggio dagli studi di settore agli indici sintetici di affidabilità è stato svolto da questa società che si caratterizza per avere una fortissima expertise nella elaborazione di grosse basi dati, che non sono di proprietà di questa società e tipicamente sono basi dati dell'Agenzia delle entrate o del Dipartimento delle finanze che vengono messe a disposizione dei tecnici Pag. 9 della SOSE Spa per poter produrre questi strumenti.

Gli indici sintetici di affidabilità superano in qualche modo gli studi di settore e riflettono il cambio di ottica che si è osservato negli ultimi anni nella relazione tra fisco e contribuente. Negli ultimi anni, gli indirizzi politici per l'attività dell'Agenzia delle entrate hanno voluto privilegiare la fase dell'incentivo alla compliance rispetto alla fase del controllo ex post di tipo accertativo e gli indici sintetici di affidabilità sono uno strumento con il quale si intende incentivare la compliance.

La Direzione sistema informativo della fiscalità svolge un ruolo estremamente importante perché sovrintende all'integrazione e alla funzionalità del patrimonio informativo dell'amministrazione economico-finanziaria. Dico «economico-finanziaria» perché ormai il partner tecnologico del Ministero dell'economia e delle finanze, la SOGEI, ha incorporato anche una struttura che era precedentemente nella CONSIP che era il partner tecnologico del lato economia del nostro Ministero. Ora la SOGEI svolge la funzione di partner tecnologico per il Dipartimento del tesoro, Ragioneria generale dello Stato e Dipartimento delle finanze. Preservare l'unitarietà del sistema informativo è un compito molto complesso dal punto di vista tecnico e molto importante per l'efficacia nel perseguimento di obiettivi di politica economica ed è svolto essenzialmente dalla Direzione sistema informativo della fiscalità.

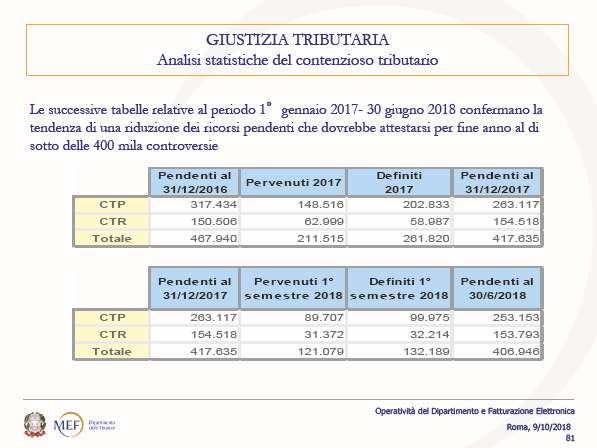

Infine, c'è la funzione di supporto alla giurisdizione tributaria, che è estremamente delicata. La direzione non solo gestisce e si occupa evidentemente del personale delle segreterie delle Commissioni tributarie, ma cura l'analisi del contenzioso, quindi produce tutte le statistiche, che troverete sul nostro sito, relative al contenzioso tributario, effettua un continuo monitoraggio e soprattutto promuove azioni che sono dirette a migliorare il contenzioso tributario.

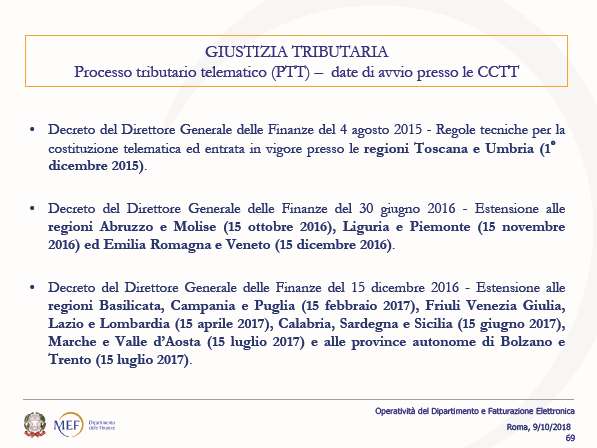

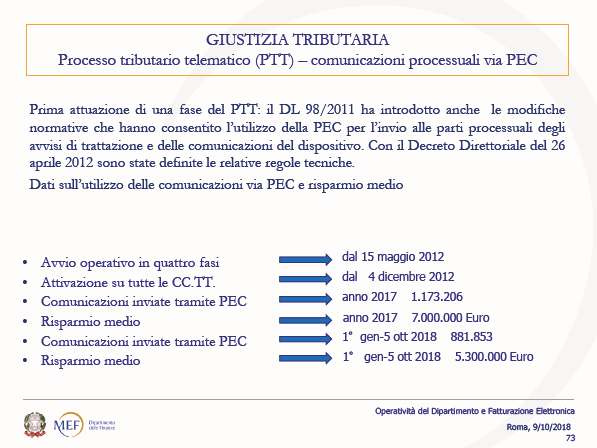

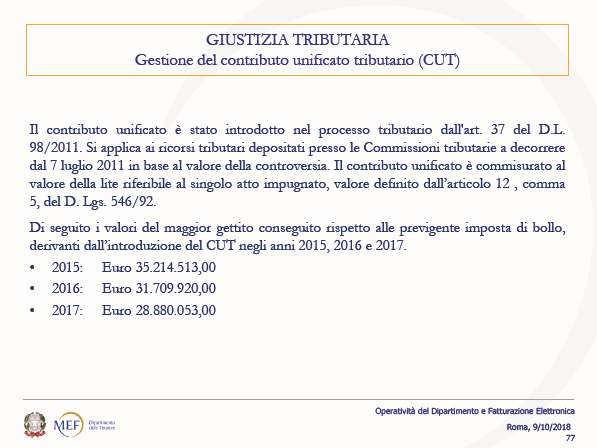

Il più importante progetto portato a termine dal punto di vista progettuale è ancora nella sua fase di implementazione – speriamo con la prossima legge di bilancio di poter dare un impulso decisivo – ed è quello dell'introduzione del processo tributario telematico. La giustizia tributaria è stata interessata da importanti interventi riformatori negli ultimi dieci anni. Fra questi, ci sono la progressiva professionalizzazione dei giudici, l'introduzione del contributo unificato e l'avvio del processo tributario telematico. L'avvio del processo tributario telematico è un successo anche se, come voi immaginerete, per vincere la resistenza al cambiamento – perché tutte le organizzazioni hanno una resistenza al cambiamento – e poter sfruttare tutte le potenzialità del processo telematico, in termini di efficienza, in termini di risparmi di costi e in termini di trasparenza, occorrerebbe una disposizione di legge che lo renda obbligatorio. Allo stato attuale il processo tributario telematico è partito in tutte le regioni d'Italia, ma è ancora su base opzionale.

Ci sono alcuni dati nella slide contenuta nelle ultime pagine del documento, dai quali emerge che le percentuali dei ricorsi e degli appelli presentati e delle controdeduzioni sono ancora piuttosto basse. Su queste percentuali noi riteniamo sia necessario intervenire con un intervento normativo.

Non mi dilungo su tutti gli aspetti che trovate descritti nel dettaglio nel documento in distribuzione e siamo ovviamente a disposizione per qualsiasi risposta.

Vorrei dire alcune parole sulla fatturazione elettronica e sulla proposta di legge. Ci tengo a parlarvene perché mi preme rappresentarvi la prospettiva del Dipartimento delle finanze rispetto all'introduzione dell'obbligo della fatturazione elettronica, che decorrerebbe dal 1° gennaio 2019.

Sapete che la fatturazione elettronica sarebbe dovuta partire già a luglio di quest'anno per alcuni tipi di transazioni, per alcuni operatori, ma evidentemente ci sono state resistenze. Io credo che la resistenza di fronte all'obbligo della fatturazione elettronica si possa anche spiegare con la mancanza di una prospettiva più ampia su quest'importante modifica normativa. Pag. 10

La fatturazione elettronica colloca l'Italia al centro della strategia per l'Europa 2020 e al centro dell'Agenda digitale europea. È una risposta dell'Italia ad una raccomandazione importante che la Commissione europea ci ha rivolto nel corso del Semestre europeo dell'anno scorso. Tra le raccomandazioni specifiche per Paese, c'era proprio l'invito ad estendere l'uso della fatturazione elettronica.

Per l'amministrazione finanziaria, la fatturazione elettronica è uno strumento importantissimo per aggredire un pezzo dell'evasione IVA, che, come sapete, nel nostro Paese è molto importante, in particolare evidentemente per aggredire quella parte dell'evasione IVA che noi chiamiamo «evasione senza consenso». L'evasione IVA tra operatori può avvenire con consenso se due persone si mettono d'accordo, la fattura non viene emessa, tipicamente il consumatore ottiene uno sconto; questa evasione non è aggredibile con strumenti normativi. Poi esiste l'evasione senza consenso, che è stata misurata in maniera ufficiale dal Governo, dalla Commissione ministeriale presieduta dal professor Giovannini, e che è aggredibile con misure normative.

Insieme a questo, però, insieme al grosso potenziale che vediamo per il contrasto ad alcune forme di evasione IVA, che comunque pesano per diversi miliardi che potrebbero essere utilizzati per finanziare politiche economiche e tributarie molto più utili a questo Paese, la fatturazione elettronica è fuori di ogni dubbio un fattore di sviluppo per il nostro Paese perché costringe le imprese a digitalizzare, costringe le imprese a migliorare la gestione dei loro processi aziendali. È questo il punto di vista che molte volte è mancato, e io me ne sono accorta.

Noi abbiamo accompagnato il processo della fatturazione elettronica, prima ancora che diventasse obbligatoria tra i fornitori della pubblica amministrazione e la pubblica amministrazione, come leggete nelle slide, con l'istituzione di un forum, il Forum italiano sulla fatturazione elettronica, istituito nel 2011 con un mio decreto e coordinato dal Dipartimento delle finanze e dall'Agenzia delle entrate. Partecipano al forum le amministrazioni pubbliche, le imprese, le banche, i fornitori di servizi e Software houses, associazioni professionali ed esperti.

È stata un'esperienza di enorme successo, che ha portato all'analisi condivisa di tutti i problemi collegati all'introduzione o allo sviluppo della fatturazione elettronica. In realtà, il forum è stato il luogo dal quale sono partiti gli input non soltanto per indicare le caratteristiche tecniche di alcuni provvedimenti legislativi, ma anche e soprattutto per indicare la direzione più corretta, più efficace per i provvedimenti amministrativi attuativi, non quelli legislativi.

Il risultato di quest'esperienza è stato uno dei fattori di successo nella richiesta di deroga che l'Italia ha dovuto fare all'Unione europea per poter rendere obbligatorio l'uso della fatturazione elettronica tra imprese.

La nostra è stata una richiesta di deroga estremamente articolata, fatta dal Dipartimento, perché è appunto il Dipartimento che cura le relazioni internazionali dell'Italia, che ha convinto i servizi della Commissione non soltanto con un'analisi dettagliata del risultato atteso in termini di recupero di gettito IVA derivante dall'evasione senza consenso, ma anche mostrando ai servizi della Commissione consapevolezza rispetto agli effetti di secondo ordine che questa politica può avere sull'economia e sul nostro tessuto, fatto di piccole e medie imprese. Se, infatti, le piccole e medie imprese si digitalizzano, possono competere molto meglio sul mercato. È per questi due importanti ordini di motivi che noi crediamo e speriamo che il 1° gennaio 2019 segni effettivamente la partenza della fatturazione elettronica.

Detto questo, attraverso il forum, attraverso i nostri uffici e le nostre strutture dedicate, siamo a totale disposizione per intervenire e migliorare il sistema relativamente a qualsiasi criticità si potrà manifestare nel momento della sua effettiva partenza.

Per ciò che riguarda la proposta di legge C. 1074, premetto che è estremamente interessante, ma – permettetemi di dire una cosa burocratica – è prevalentemente di Pag. 11competenza dell'Agenzia delle entrate. Noi l'abbiamo valutata, ma abbiamo rinviato molto spesso alle valutazioni, in qualche caso determinanti, dei colleghi dell'Agenzia delle entrate, perché ovviamente introduce delle misure che impattano sulla loro attività.

Non so se i nostri uffici legislativi hanno fatto pervenire i nostri pareri, ma, per esempio, nutriamo qualche perplessità sulla disposizione tesa a prevedere l'efficacia delle delibere regolamentari e tariffarie relative ad entrate degli enti locali diverse da IMU, TASI e via dicendo.

L'articolo 13 della proposta di legge dell'onorevole Ruocco e Gusmeroli, fondamentalmente è volto a prevedere l'efficacia costitutiva delle deliberazioni regolamentari e tariffarie relative a tributi locali diversi da IMU, TASI e addizionale comunale IRPEF, ai fini delle quali, come ho detto prima, già pubblichiamo delibere con efficacia costitutiva.

Su questa proposta abbiamo espresso un parere contrario, motivato essenzialmente da due ragioni. La prima è che non è un caso che siano quelli i tributi per i quali la pubblicazione delle delibere ha efficacia costitutiva. Questi tributi (IMU, TASI e addizionale comunale IRPEF) hanno infatti delle scadenze di versamento precise, uniformi, vale a dire fisse di anno in anno, per cui è possibile determinare una data per la pubblicazione della delibera che utilmente informa i contribuenti. Quindi è ragionevole dare efficacia di pubblicità costitutiva a quel tipo di delibere pubblicate.

Siccome, invece, le scadenze previste per effettuare i versamenti degli altri tributi sono tutte diverse e non sembra possibile stabilire un termine di legge entro cui le delibere dovrebbero essere pubblicate, senza incidere sull'autonomia regolamentare dei comuni, questa proposta ci lascia perplessi.

Inoltre, per quello che riguarda la TARI, la pubblicazione non ci sembra che sia utile. In realtà, la TARI è un tributo che viene liquidato dal comune stesso, sia nel caso in cui fornisca il servizio sia nel caso in cui utilizzi un soggetto terzo per fornire il servizio. Ed è il comune che comunica al contribuente l'importo dovuto. Questa è una situazione particolare rispetto a tutti gli altri tributi locali, per i quali il versamento avviene in autoliquidazione, cioè è il contribuente che stabilisce quanto deve pagare, e versa. Per la TARI riceve il bollettino precompilato dal comune, quindi a noi sembra che il sistema di pubblicità informativa vigente sia sufficiente.

Un altro articolo sul quale abbiamo forti perplessità è quello che prevede le modifiche al regime di scissione dei pagamenti. Questo è un bell'articolo, perché ci fa vedere tutto quello che vi ho appena raccontato, cioè come il lavoro fatto da articolazioni diverse del Dipartimento poi generi un parere. L'articolo è il 17. Qui ci sono innanzitutto le valutazioni della Direzione legislazione tributaria e della Direzione relazioni internazionali, che leggono questa proposta come l'intendimento di introdurre come alternativa al rimedio rimborso dell'IVA in via prioritaria un meccanismo simile al plafond utilizzato dagli esportatori abituali ed esprimono delle grosse perplessità, ricordando che l'istituto del plafond è una disciplina derogatoria consentita ai sensi e nei limiti di quanto previsto dall'articolo 164 della direttiva 2006/112/CE in materia di IVA, che non è applicabile per analogia.

D'altra parte, non sarebbe neanche ipotizzabile, ad avviso degli uffici, chiedere una deroga ai sensi dell'articolo 395 della direttiva IVA. Questo tipo di deroghe infatti, come quella ad esempio che abbiamo chiesto per la fatturazione elettronica, deve avere una natura molto precisa: deve trattarsi di deroghe che possono essere giustificate soltanto da semplificazione della riscossione o avere come obiettivo quello di evitare talune evasioni o elusioni fiscali. Questo tipo di intervento non integrerebbe nessuna di queste circostanze e non consentirebbe di chiedere una deroga alla Commissione europea.

Dopodiché, ovviamente, questa misura ha degli effetti e gli effetti finanziari di questa misura sarebbero effetti di cassa, evidentemente, non effetti di competenza, però qualche effetto sui saldi di finanza Pag. 12pubblica anche gli effetti di cassa ce l'hanno, evidentemente non così importante.

Voi cogliete evidentemente con questa proposta, un aspetto problematico del sistema della scissione dei pagamenti, che noi abbiamo cercato, in piena consapevolezza dell'esistenza delle difficoltà di liquidità che potevano interessare le imprese soggette a questa misura, di «medicare» prevedendo nei decreti ministeriali di attuazione del sistema di scissione dei pagamenti la possibilità di fare rimborsi prioritari per alcuni tipi di operatori.

Siamo consapevoli del fatto che i rimborsi prioritari poi sono stati accordati a numerosi operatori, ma devo dirvi che il funzionamento della misura di scissione dei pagamenti, sia quella originaria nei confronti della pubblica amministrazione sia la sua estensione, è stato oggetto di una relazione puntuale che noi abbiamo voluto presentare ai servizi della Commissione. L'ultima, quella sulla sua estensione, l'abbiamo appena licenziata, la settimana scorsa, e devo dirvi che dalla rilevazione puntuale dei dati obiettivamente non emerge una disfunzione nel sistema dei rimborsi. I rimborsi, sia del primo split che del secondo – se vogliamo chiamarli in questa maniera – sono tutti assolutamente nei tempi dei tre mesi richiesti dalla Commissione europea.

Infine, l'IRI per i professionisti è una valutazione politica. Ha un enorme costo in termini di gettito. L'IRI, l'imposta sul reddito dei professionisti, che era stata introdotta e non è ancora partita, ha escluso i professionisti perché aveva dei costi insostenibili in termini di gettito.

L'aliquota IVA sui beni e servizi essenziali per i bambini e le persone disabili non autosufficienti è una cosa molto interessante, assolutamente condivisibile nello spirito. Si deve misurare nel dettaglio con il diritto dell'Unione, con l'IVA armonizzata. Quest'articolo, quindi, va valutato facendo un confronto con l'allegato 3 alla direttiva IVA, che elenca i beni che possono essere assoggettati ad aliquota ridotta. Adesso nel nostro ordinamento abbiamo due aliquote IVA, al 10 e al 5 per cento, la proposta è il 5 per cento.

Per la Direzione studi e ricerche economico-fiscali, il cui direttore è la dottoressa Monteduro, la stima dell'applicazione del 5 per cento ai beni che voi suggerite costerebbe sui 550 milioni di euro su base annua, ma è una valutazione preliminare. È stata fatta senza tener conto dell'effettiva assoggettabilità ad aliquota ridotta di tutti questi beni. Alcuni di questi apparirebbero, chiaramente, assoggettabili, altri meno, altri richiedono un approfondimento.

Sulla proposta che fate, ad esempio, di modifica per assoggettare i prodotti necessari all'assistenza e alla cura della persona (preparati per nutrizione, idratazione e simili), per poter dare una valutazione di compatibilità col diritto dell'Unione, il Dipartimento avrà bisogno di acquisire il parere degli uffici competenti del Ministero della salute. Bisogna capire se questo tipo di beni è effettivamente riconducibile alla categoria dei prodotti farmaceutici normalmente utilizzati per cure mediche e così via o alla categoria degli apparecchi medici, materiale ausiliario e così via, perché quelli sì sono nell'allegato 3 della direttiva IVA sopracitata. O il Ministero della salute ci dice che tutto quello che è elencato nel comma 1-septies dell'articolo 31 della vostra proposta in effetti è riconducibile alle categorie suesposte oppure siamo un po’ in difficoltà.

Direi che questi sono gli articoli sui quali si è soffermata la valutazione del Dipartimento. Il resto è nelle mani dell'Agenzia delle entrate.

PRESIDENTE. Grazie. Do ora la parola agli onorevoli colleghi che intendano intervenire per porre quesiti o formulare osservazioni.

ALBERTO LUIGI GUSMEROLI. Partirei dalla questione degli studi di settore. Noi siamo passati da una situazione in cui Equitalia doveva essere abolita a una in cui praticamente non è cambiato nulla. L'unica differenza è che Equitalia ha cambiato nome ed è entrata nell'alveo dell'Agenzia delle entrate. Non è che vengono aboliti gli studi di settore, gli si cambia nome, si chiamano indici di affidabilità, ma per i contribuenti Pag. 13non cambia assolutamente niente: continuano a diventare matti, a fare calcoli, stime, cose astruse come quella degli studi di settore, che ci vuole una vita per compilare. Una delle criticità degli studi di settore è proprio l'astrusità e i dati che vengono indicati non rilevano, cioè non spostano nulla nel calcolo, nel senso che a volte, se si mettono o non si mettono, è addirittura uguale.

Vorrei capire se questi indici di affidabilità, che dovrebbero essere il futuro, sono qualcosa che ha a che fare con la normalità o se non siano solo il modo di chiamare gli studi di settore in maniera diversa. Se è così, è meglio dire ai contribuenti che li stiamo prendendo in giro. Questo è il primo aspetto.

Il secondo aspetto riguarda la fattura elettronica. Il direttore generale dell'Agenzia delle entrate nell'audizione della scorsa settimana ha sostanzialmente detto: attraverso la fatturazione elettronica non si recupera nulla come gettito, perché chi non faceva la fattura, continua a non farla. Oltretutto, ci sono moltissime eccezioni e ce ne saranno ancora di più, perché il regime forfettario a 65.000 euro escluderà tantissimi contribuenti, tantissime partite IVA, che non faranno la fattura elettronica. Però questo vuol dire che i controlli incrociati non avranno un grande esito, perché se io, che sono un forfettario, non devo fare fattura e quell'altro che riceve la mia fattura la deve fare, sostanzialmente c'è un solo passaggio. Vale anche per i dettaglianti, quando viene chiesta loro la fattura.

A me sembra un po’ ardito dire che la fattura elettronica è un momento di sviluppo del nostro Paese, anzi, molto ardito. Fortunatamente, coloro che fatturano poco non la devono fare, ma pensare che quelli che fatturano un po’ di più non usino il computer francamente mi pare difficile... Il problema è che in realtà la fattura elettronica ha dei sistemi di compilazione, soprattutto per la prima parte, quando bisogna fare le prime fatture, fortemente astrusi.

Io penso che i fattori di sviluppo del nostro Paese siano altri, onestamente, e non la fattura elettronica. Occorrerebbe almeno individuare sistemi meno astrusi. Tutte le aziende, anche le più piccole, fanno ormai le fatture col computer. È possibile che non si possa andare verso dei sistemi in cui non è il contribuente che si deve adeguare al programma dell'Agenzia delle entrate, ma è l'Agenzia delle entrate che deve adeguarsi ai programmi dei vari contribuenti?

Quanto alla questione della proposta di legge sulla semplificazione, si tratta di un contributo che io magari mi aspetto dalle prossime audizioni, perché giustamente, come lei ha detto, non riguarda il vostro Dipartimento.

In Italia si è sempre parlato di semplificazione, ma poi il risultato è stato che al contribuente la vita è peggiorata invece di migliorare; lo dico forse perché lo vivo direttamente in prima persona. Anche da questo punto di vista invece vorrei che ci fossero tanti spunti. Magari può riferirlo ai suoi colleghi dell'Agenzia delle entrate: invece di farci avere dei pareri contrari, diteci che cosa sarebbe meglio per ottenere lo stesso scopo.

È indubbio che chi è soggetto a split payment, obbligo imposto dal legislatore, in questo caso immagino per andare incontro a questioni di gettito – per quanto mi riguarda io lo split payment lo abolirei – si trova in una situazione di credito di IVA. Questo credito poi gli viene rimborsato trimestralmente, il che significa che nella migliore delle ipotesi i rimborsi saranno fisiologicamente in ritardo; non perché l'Agenzia delle entrate sia in ritardo, ma perché il rimborso dell'IVA di aprile, visto che fa parte del secondo trimestre, potrà essere richiesta solo al 31 luglio, e nella migliore ipotesi sarà erogata a settembre; ma l'interessato quell'IVA l'ha pagata ad aprile!

Visto che esiste una problematica indubbia a carico del contribuente, che in questo caso è stata determinata da una legge, a me sembrava molto interessante il discorso del plafond, perché lì io tanto fatturo in split payment, tanto posso chiedere ai miei fornitori di non applicarmi l'IVA. Effettivamente, si sistema qualcosa.

Non voglio che mi risponda su questo particolare aspetto, ma mi aspetto per le future audizioni non un parere contrario, Pag. 14perché siamo bravissimi tutti a dire di no, ma qualcuno che ci dica: sì, è vero, esiste questa disfunzione; invece di fare questo, che ne dite di fare quest'altro? A favore, però, del contribuente.

RAFFAELE BARATTO. Grazie, direttore, per la sua illustrazione. Vorrei dire soltanto che ho messo nero su bianco un'interrogazione presentata al suo ministero, precedentemente anche all'Agenzia delle entrate, perché si affrontano questioni di estrema importanza per le piccole e medie imprese e vorrei coinvolgere l'operatività anche del suo Dipartimento sul tema oggetto di quest'audizione. Mi riferisco all'emissione delle note di variazione IVA, disciplinata a livello comunitario dalla direttiva sull'IVA e, in subordine, dalla disciplina nazionale, cioè quello strumento cruciale per l'operatività delle aziende che consente di variare in diminuzione la propria base imponibile quando di fatto il pagamento di una fattura diventi inesigibile e l'azienda nel frattempo abbia, come sappiamo, anticipato l'IVA.

In altre parole, le aziende di fatto anticipano l'IVA allo Stato anche quando successivamente non ricevono il pagamento dovuto, salvo poi dover aggiornare la propria base imponibile per scontare l'IVA versata se la fattura non viene pagata.

Sarebbe tutto semplice, ma in Italia purtroppo bisogna aspettare, per recuperare quanto versato, che la causa avviata contro i debitori inadempienti si concluda, ciò che in molti casi significa dover attendere anche sette o dieci anni, e forse anche di più.

Vorrei sapere se si può ottenere che le imprese che non sono state pagate abbiano la possibilità di ricevere prima il rimborso loro spettante, così almeno non rischieranno più di rimanere senza liquidità, come purtroppo oggi accade in queste occasioni. Sappiamo benissimo che un'azienda grande questo lo può anche sopportare, ma un'azienda media o piccola sicuramente rischia di avere difficoltà e, a sua volta, di non pagare i fornitori, mandando in crisi un circuito e magari una filiera intera.

Per quanto riguarda la questione della fatturazione elettronica, io credo che il mio collega lo abbia ben esplicitato anche durante l'ultima audizione che è stata svolta: nessuno vuole impedire che le aziende si digitalizzino, perché sicuramente questo è il futuro, ma stabilendo l'obbligatorietà dello strumento entro un termine così breve credo che davvero si mettano le imprese in grandissima difficoltà.

Direttore, le parlo col cuore in mano e la porterei nel mio territorio, la provincia di Treviso, che credo sia, a livello artigianale e industriale, un motore economico per il Paese. Le garantisco che in certe zone industriali la fibra ottica è stata portata solo uno o due anni fa, grazie a qualche azienda privata.

Imponendo a questi piccoli imprenditori l'obbligo di fatturazione elettronica entro un termine così ravvicinato davvero creiamo loro grandi difficoltà. Nessuno dice che non si debba arrivare a quel traguardo, ma accompagniamoli, diamo loro gli strumenti per arrivarci, anche a livello economico, altrimenti davvero portiamo loro via quelle poche risorse che gli sono rimaste, anche perché già gli istituti bancari hanno fatto del loro meglio per mettere in miseria queste aziende.

Io credo che lo Stato debba aiutare le proprie imprese. Con una maggiore digitalizzazione potremmo certamente fare una più efficace concorrenza ai nostri partner europei, che grazie magari ad amministratori che sono stati molto più attenti negli anni scorsi, sono molto più avanti di noi; e tuttavia non dobbiamo entrare in concorrenza mettendo in difficoltà queste piccole e medie imprese.

RAFFAELE TRANO. Grazie, direttore, per la sua presenza oggi. Io le rivolgerò due domande molto brevi. A pagina 46 della sua relazione si parla di semplificazione a livello europeo per le piccole e medie imprese e mi chiedevo qual è lo stato dell'arte delle consultazioni. Noi siamo interessati, dal momento che siamo impegnati anche noi su analoghe misure a livello nazionale. Inoltre, a quali tavoli tecnici internazionali partecipa il Dipartimento finanze?

Sono d'accordo con il collega Gusmeroli sugli studi di settore, anche perché, francamente, sono stati un insuccesso, soprattutto Pag. 15 dal punto di vista degli accertamenti che hanno generato, oltre ad avere intasato per anni le commissioni tributarie. Si vuole continuare in questa direzione? Io non so quanto possa convenire, ma, se debbono necessariamente essere introdotti, comunque gli ISA (indici sintetici di affidabilità fiscale) devono essere leggeri, non astrusi, non complessi nell'elaborazione delle informazioni, che teoricamente dovrebbero tendere a combattere l'evasione fiscale. Infine, vorrei conoscere il timing per la piena operatività degli ISA, visto che quest'anno abbiamo ancora avuto gli studi di settore con l'applicativo GERICO (Gestione rimborsi coordinata).

VITA MARTINCIGLIO. Ovviamente anch'io ringrazio la dottoressa per la sua presenza. La mia domanda fa riferimento alla rotazione degli incarichi dirigenziali, che ovviamente si pone come misura anticorruzione, volta proprio a evitare il consolidarsi in aree di rischio di situazioni idonee a incidere negativamente sulla corretta gestione dell'attività amministrativa, un principio peraltro ribadito in molte pronunce da parte della Corte dei conti.

A noi risulta che, in conformità alla determina del Direttore generale delle finanze (protocollo 15.856 del 13 ottobre 2017), sia stato avviato un interpello per l'attribuzione di incarichi non dirigenziali di direttore degli uffici di segreteria delle commissioni tributarie di alcuni regioni, ma non anche per i dirigenti delle commissioni tributarie, ciò in palese violazione della legge n. 190 del 2012 e del Piano nazionale anticorruzione, che ovviamente prescrive la rotazione obbligatoria anche dei suddetti.

Vorrei sapere, in primo luogo, se conferma la circostanza che non siano mai stati banditi interpelli per la figura dei dirigenti delle commissioni tributarie e, in caso di risposta affermativa, se ci può illustrare le ragioni di questa omissione e informarci se vi è la volontà nel prossimo futuro di sanare questo vulnus, disponendo un interpello anche per i dirigenti.

FRANCESCA ANNA RUGGIERO. La ringrazio anche io per la presenza. In conformità della determina del Direttore generale delle finanze del 13 ottobre 2017, è stato avviato questo interpello per l'attribuzione degli incarichi non dirigenziali di direttore degli uffici di alcune commissioni tributarie e tra i requisiti per la partecipazione al suddetto interpello vi è l'inquadramento nel profilo di area 3 del ruolo unico del Ministero dell'economia e delle finanze o di altre pubbliche amministrazioni.

Vorrei sapere se ed eventualmente quando è stato siglato un contratto collettivo integrativo presso il vostro ministero, volto a definire il profilo unico di area 3.

MASSIMO UNGARO. Ringrazio anch'io la direttrice per la presentazione. Ho una domanda molto breve sull'articolo 24 della proposta di legge, che riguarda il regime di agevolazioni per i lavoratori italiani all'estero che ritornano nel territorio nazionale, i cosiddetti «lavoratori impatriati».

Ormai sono otto anni che esiste la normativa cosiddetta «controesodo», dal 2010. Mi chiedo se informalmente il suo dipartimento intende pubblicare degli studi di valutazione sull'impatto che questa norma ha avuto sul gettito fiscale, per sapere se la norma è adeguata e se è stata promossa adeguatamente. Insomma, vorrei sapere se ci sono delle analisi e conoscere il vostro punto di vista.

PRESIDENTE. Gli interventi sono terminati, aggiungerei alcune domande. Innanzitutto vorrei qualche piccolo spunto per quanto riguarda il controllo del dipartimento sulle società di riscossione locale. Peraltro, c'è tutta la questione della consistenza del magazzino della riscossione. Quella è la base su cui stiamo lavorando per la questione della pace fiscale, per vedere quanto ci sia di riscuotibile in sostanza nel monte di 870 miliardi che è il complessivo non riscosso.

Un'altra domanda riguarda lo stato delle iniziative internazionali in merito al contrasto all'evasione e all'elusione internazionale. Le chiedo una piccola notazione anche su questo.

Per quanto riguarda la convenzione tra Ministero dell'economia e finanze e Agenzia, Pag. 16 cosa cambia con l'ultima e cosa resta se paragonata a quella in vigore precedentemente?

Inoltre, le chiedo un'osservazione sull'articolo della proposta di legge che riguarda il plafond IVA. In sostanza, la ratio sarebbe proprio quella di garantire la neutralità dell'IVA, come previsto dalla direttiva 112/2006/CE, che in parte è stata derogata dal sistema dello split payment. La ratio, quindi, è proprio quella di apporre un correttivo.

Queste sono le mie domande.

Lascio la parola alla professoressa Lapecorella per la replica.

FABRIZIA LAPECORELLA, Direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Comincio da ISA e studi di settore, per rispondere agli onorevoli Gusmeroli e Trano. Si tratta di strumenti completamente diversi. Non sostengo certo che saranno la soluzione a tutti i mali dell'umanità, perché non lo sappiamo. Ovviamente sono stati elaborati con questo obiettivo.

La differenza fondamentale, però, è nella costruzione e nella funzione. Lo studio di settore alla fine era la stima di un ricavo medio di un cluster, ossia di un gruppo omogeneo di piccole e medie imprese. La stima di un ricavo medio ovviamente, come tutte le stime, è basata su delle ipotesi e su delle approssimazioni.

Bisogna dire che il meccanismo nel tempo, così come accadeva per quello degli ISA, si è fondato anche sulla condivisione, con la famosa commissione degli esperti dove sedevano rappresentanti delle associazioni di categoria, che ha certificato che la cifra che veniva fuori dal modellino che stimava il ricavo medio per il «cluster xy» era una ragionevole rappresentazione e approssimazione della realtà.

Detto questo, gli ISA, per quello che io sono riuscita ad apprezzare (poco, perché ovviamente è un'attività che si svolge al di fuori del Dipartimento, è un'attività molto tecnica), per quello che ho ascoltato, mi sembra che concorrano al giudizio di affidabilità, che è una cosa completamente diversa. Fin qui si è cercato di determinare una dimensione dell'impresa, mentre qui non si cerca di determinare la dimensione dell'impresa, si guardano in maniera oggettiva dati che rappresentano la storia dell'impresa e che la rendono più o meno affidabile dal punto di vista fiscale. Pertanto, io credo che potrebbero funzionare.

ALBERTO LUIGI GUSMEROLI. Io non le ho chiesto se potevano funzionare. Questo me lo auguro. Noi ci dobbiamo mettere dal punto di vista dei contribuenti. I contribuenti che impazziscono a tirar fuori le cifre da mettere negli studi di settore impazziranno allo stesso modo per gli indici di affidabilità? Perché se è così, non possiamo dire che abbiamo abolito gli studi di settore e adesso è tutto bello. No, non è tutto bello. Sappiamo qual è il vostro «bello»: volete recuperare imposte. Ma il bello del contribuente è dedicarsi all'attività lavorativa e non alla burocrazia.

FABRIZIA LAPECORELLA, Direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Credo di no. Onorevole, mi piacerebbe poterla rassicurare di più. Ci confronteremo l'anno prossimo, magari dopo un periodo minimo.

La mia sensazione è che non dovrebbe essere così, dovrebbe essere meno impattante, perché, per quello che capisco, è uno strumento che traccia un record della storia del contribuente. Mentre nel caso dello studio di settore c'era un'effettiva consapevolezza da parte del contribuente che i numeri dichiarati poi potevano contribuire a farlo atterrare su un ricavo medio piuttosto che un su altro, quindi c'era da lavorare su queste cose, credo che il concetto di affidabilità abbia anche una connotazione più oggettiva, che dovrebbe lasciare il contribuente più tranquillo. È questa la mia aspettativa, è questa la mia visione della natura radicalmente diversa dello strumento.

Mi poneva una domanda sul recupero di gettito. Sono d'accordo con lei. L'esistenza del regime forfettario – per lo meno di quello vigente, non di quello al quale si sta lavorando – è stata una parte integrante della nostra richiesta di deroga. La Commissione europea paradossalmente è stata Pag. 17un po’ ambivalente. Da una parte, come vi dicevo, ci ha chiesto nelle Country specific recommendations per l'Italia di estendere il sistema della fatturazione elettronica. D'altra parte, i servizi tecnici della Commissione europea, i «guardiani dell'IVA» della Commissione, ovviamente vedono con orrore qualsiasi richiesta di deroga. Infatti, teoricamente, perché il mercato interno funzioni perfettamente, l'IVA dovrebbe essere la stessa in tutti i 28 Stati membri, cosa che non avviene, perché le richieste di deroga sono più di qualche centinaio. Entrambi questi sistemi per noi, sia lo split payment che la fatturazione elettronica, sono deroghe al regime dell'IVA.

Un altro elemento che è stato importante per far sì che ci venisse concessa questa deroga è stato riconoscere che i «minimi», ossia i contribuenti assoggettati al regime forfettario precedente, erano fuori dal sistema di fatturazione elettronica.

Dico questo perché gli articoli della direttiva IVA a cui si deroga sono essenzialmente due. Il primo è quello che prevede, allo stato attuale del diritto dell'Unione, che i soggetti sono tenuti ad accettare qualsiasi forma di documento che contenga gli elementi minimi che devono essere contenuti nella fattura secondo la direttiva. Pertanto, basta che inserisci il codice fiscale o quello che c'è scritto nella direttiva, che è il contenuto minimo della fattura. Che sia di carta gialla, di carta verde, telematica o così via, la direttiva IVA dice che tu lo devi accettare. Pertanto, per poter rendere obbligatoria solo la fattura elettronica, escludendo le altre, devi fare una deroga.

Gli articoli ai quali abbiamo chiesto di derogare sono gli articoli 218 e 232 della direttiva IVA.

Detto questo, passiamo al recupero di gettito. Anche la Commissione l'ha trovato convincente e le posso assicurare che non ci hanno accolto a braccia aperte con questa richiesta di deroga, però di fronte a un Paese come l'Italia, che si colloca molto in alto nella classifica dei Paesi europei per il gap dell'IVA, si sono sentiti in difficoltà nel rifiutarci uno strumento che noi ritenevamo potesse contribuire a ridurre il gap dell'IVA.

In realtà, quando abbiamo chiesto la deroga siamo partiti dai dati della commissione Giovannini, la commissione ministeriale di esperti indipendenti che ha certificato l'ammontare dell'evasione fiscale. Gli ultimi dati che abbiamo utilizzato l'anno scorso, quando abbiamo chiesto la deroga, erano dati del 2015. Il gap dell'IVA era quantificato in 34,8 miliardi di euro ed era ripartito in tre componenti. Ve ne è una contro la quale, a mio modesto avviso, si può intervenire, però è molto difficile da combattere: l'evasione con consenso. Faccio l'esempio dell'idraulico che viene a casa tua, ti fa il lavoro e non ti fa la fattura. Questa componente è quantificata in 13,2 miliardi di euro.

Casualmente lo stesso identico numero (13,2 miliardi di euro) è la quantificazione dell'evasione di uno dei due tipi di evasione senza consenso: l'evasione da omessa dichiarazione. È l'evasione nella quale non c'è il consenso tra acquirenti e fornitori. Non ci deve essere necessariamente il consenso, ma semplicemente non si dichiara. L'altro tipo di evasione, per 8,4 miliardi di euro, è l'evasione di omesso versamento.

Nella legislatura precedente lo sforzo è stato indirizzato a contrastare questi due tipi di evasione: l'evasione da omessa dichiarazione e l'evasione da omesso versamento.

L'evasione da omesso versamento è stata l'obiettivo dello split payment, soprattutto della prima versione relativa alle pubbliche amministrazioni. Si è trattato di dire: quando tu, pubblica amministrazione, paghi l'IVA, siccome sai che ci sono 8,4 miliardi di persone che poi non la versano, la versi tu direttamente al bilancio dello Stato, visto che sei già lo Stato, e non la dai a loro. L'estensione fatta alle società partecipate ha richiesto uno studio che ha condotto a determinare – in maniera sufficientemente robusta secondo noi – l'affidabilità maggiore dei soggetti ai quali si chiedeva di versare l'IVA, per mitigare l'evasione da omesso versamento.

La fatturazione elettronica evidentemente è, invece, mirata a contrastare l'evasione da omessa dichiarazione. In realtà, non è l'unico strumento. Il calcolo che noi Pag. 18abbiamo fatto è il seguente: l'evasione da omesso versamento è stimata in 13,2 miliardi, una parte di questa IVA può essere anche recuperata dallo split payment e dalle misure che noi abbiamo di reverse charge, di applicazione dell'inversione contabile, che è autorizzata di nuovo dalla Commissione europea nel momento in cui la Commissione accerta che ci sono particolari settori in cui le transazioni sono ricche di frode.

Una parte di questi 13,2 miliardi è da ritenere già considerata nelle stime di recupero dello split payment. Una parte di questa evasione è da ritenere recuperabile con una misura di stretta alle compensazioni fatta in quegli anni. Un'altra parte evidentemente importante (2 miliardi) è da ritenere recuperata con la misura – che ha lo stesso obiettivo, ma è meno intensa – della comunicazione dei dati delle fatture, che poi è stata sostituita dalla fatturazione elettronica. Dunque, 2,4 miliardi era il recupero di gettito quantificato per quella misura.

ALBERTO LUIGI GUSMEROLI. La mia domanda era: sostanzialmente lei ha detto che la fattura elettronica è una cosa bellissima, perché è un fattore di sviluppo del Paese. Visto che invece i contribuenti...

FABRIZIA LAPECORELLA, Direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Poi ne parliamo, onorevole, però le voglio dire una cosa. È un dato, è una realtà: questo Paese è il fanalino di coda per la digitalizzazione. Noi non la reggiamo. Io sono d'accordissimo sulle piccolissime aziende, ma le nostre piccole e medie imprese, quelle di cui parlava il collega Baratto, o fanno un salto di qualità oppure saranno schiacciate. Noi siamo il fanalino di coda...

RAFFAELE BARATTO. Sì, ma bisogna aiutarle, non obbligarle.

FABRIZIA LAPECORELLA, Direttore del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Certo, sono d'accordissimo. Infatti, queste misure sono una spinta, ma bisogna fornire tutto il resto. È quello che noi stiamo cercando di fare. Devo dire che l'Agenzia delle entrate su questo ha impegnato veramente risorse ed energie. Spero che continuerà a farlo e mi fido del fatto che continuerà a farlo, in termini di assistenza e di fornitura di prodotti.

Riguardo alle note di variazione, ne siamo consapevoli. Quella misura c'era ed è stata cambiata. Onestamente, dal punto di vista tecnico, per noi non c'è assolutamente nessuna obiezione. Capiamo i motivi. Se si potesse tornare indietro, noi non avremmo assolutamente alcun tipo di osservazione da fare.

Per quanto concerne le misure di semplificazione alle quali faceva riferimento l'onorevole Trano, sono parte del piano d'azione dell'IVA (quindi sono misure di semplificazione in materia di IVA) che attualmente è in discussione al tavolo del Consiglio europeo. Fanno parte del passaggio al sistema definitivo dell'IVA, che non è più il sistema dell'origine, come era stato previsto a lungo, in quanto l'IVA sarà pagata a destinazione. Questo consente tantissime semplificazioni, anche in termini di aliquote.

Tra i vari pezzi della legislazione dell'Unione che cambieranno, quando si passerà al regime definitivo dell'IVA, c'è anche una direttiva in tema di aliquote, che liberalizzerà i vincoli attualmente esistenti sull'aliquota ordinaria e sulle aliquote ridotte, che erano giustificati dall'idea che il sistema definitivo dell'IVA dovesse essere il sistema della tassazione all'origine. Infatti, se tu tassi all'origine, le aliquote possono determinare distorsioni competitive nel mercato interno; invece, se tutto viene tassato alla destinazione, nel Paese dove avviene il consumo, come adesso avviene per i servizi, quando sarà così anche per i beni, non ci saranno più questi limiti.

Sulle due questioni riguardanti gli incarichi dirigenziali lascio rispondere i direttori. Rispondo, quindi, alla presidente Ruocco. La riscossione locale è un tema che presidiamo. È istituito presso il nostro dipartimento l'albo dei riscossori locali, il direttore della direzione legislazione tributaria è per legge il presidente e un dirigente Pag. 19è un commissario. Ci sembra che allo stato attuale le patologie che con una certa frequenza si evidenziano in quel sistema siano sotto controllo.

La cosa molto importante da mettere in evidenza – e vorrei che anche i colleghi la sentissero, perché magari in questi cinque anni che li attendono si confronteranno con le patologie del sistema di riscossione dei tributi locali, che è fondamentale, perché da quello dipende la vita dei comuni – è che il ministero non ha poteri ispettivi, quindi ha poteri molto limitati di presidio di quel sistema. Quel sistema andrebbe riformato, come si attende che avvenga, perché la delega fiscale non è stata attuata. Forse questo Governo potrebbe cogliere l'occasione di una maggioranza così importante per portare a termine una riforma delicata come quella del riscossione dei tributi locali, che vede tanti portatori di interesse che fin qui hanno bloccato questo treno.

Questo treno va sbloccato e la riforma va fatta, tenendo conto che si dovranno definire meccanismi che minimizzino le probabilità di situazioni patologiche, rispetto alle quali l'amministrazione finanziaria non è attrezzata. Noi non abbiamo poteri di vigilanza, noi abbiamo poteri istruttori, sulla carta: riceviamo carte e facciamo esaminare queste carte, niente di più.

Su evasione ed elusione internazionale dovremmo fare un'altra audizione, perché è un grande tema. Capisco la ratio della neutralità. È tanto vero quello che lei dice, presidente, che per poter applicare lo split, che rompe il meccanismo di neutralità dell'IVA, è stata chiesta una deroga. Il punto è sempre quello: partivamo da una situazione di tensione della finanza pubblica, di necessità di consolidare i bilanci, con l'intenzione di fare il meno possibile misure che alzassero la pressione fiscale sulle imprese e sulle famiglie: abbiamo un fardello di evasione fiscale e abbiamo pensato di attivare tutti i meccanismi possibili per ridurla.

Sullo split payment sono stati messi 1,5 miliardi. Quei 1,5 miliardi, signori, sono andati a finanziare misure per togliere imposte a qualcuno, per rendere la vita più facile, per cercare di far camminare il Paese.

Lascio la parola al dottor Sirianni per rispondere al problema delle commissioni. So per certo anch'io che gli interpelli per i dirigenti sono fatti regolarmente e sono tutti gestiti con la massima regolarità e con la massima efficacia.

Per il resto, lascio la parola al direttore della Direzione giustizia tributaria.

FIORENZO SIRIANNI, Direttore della Direzione giustizia tributaria del Dipartimento delle finanze del Ministero dell'economia e delle finanze. Come ha già detto la professoressa Lapecorella, quando i dirigenti di tutto il Ministero dell'economia e delle finanze, sia di prima fascia sia di seconda fascia, sono in scadenza di contratto, viene bandito un interpello a cui partecipano tutti. In seguito, ovviamente, avviene una selezione da parte dei vertici, che individuano il soggetto che ha i requisiti idonei per ricoprire quel ruolo. Dunque si tratta di un bando aperto a tutti, sia al personale di ruolo del Ministero dell'economia e delle finanze sia al personale fuori ruolo.

Per quanto riguarda il bando che è stato effettuato per le commissioni tributarie, è stato posto in essere il requisito del non rinnovo per sei anni, che è stato imposto dall'ANAC. Il Dipartimento affari generali aveva inviato il bando all'ANAC, dietro segnalazione di un soggetto facente parte dell'amministrazione finanziaria che lo riteneva necessario, quindi l'ANAC, con apposita nota indirizzata al Dipartimento affari generali, ha imposto l'introduzione nel bando della non rinnovabilità oltre i sei anni.

Questo è lo stato dell'arte. La rotazione dei dirigenti fa parte del piano dell'anticorruzione del Ministero dell'economia e delle finanze, ma mancano delle direttive con le linee guida del Ministro per stabilire i criteri con cui si deve porre in essere la rotazione.

In realtà, come dice lei, è stato anticipato presso i direttori delle commissioni tributarie, che non hanno un ruolo dirigenziale, ma sono soltanto posizioni di responsabilità di uffici. Sono posizioni organizzative Pag. 20 rafforzate dal fatto che hanno un posto di responsabilità di ufficio, ma non hanno ovviamente alcun ruolo dirigenziale, perché non hanno superato alcun concorso pubblico dedicato alla dirigenza pubblica.

PRESIDENTE. Ringrazio la professoressa Lapecorella per la sua relazione.

Autorizzo la pubblicazione in allegato al resoconto stenografico della seduta odierna della presentazione informatica consegnata dalla professoressa Lapecorella (vedi allegato) e dichiaro conclusa l'audizione.

La seduta termina alle 13.55.

Pag. 21ALLEGATO