Sulla pubblicità dei lavori:

Ruocco Carla , Presidente ... 2

Audizione del Direttore dell'Agenzia delle entrate, Ernesto Maria Ruffini, sulle tematiche relative all'operatività dell'Agenzia

(ai sensi dell'articolo 143, comma 2, del Regolamento)

:

Ruocco Carla , Presidente ... 2

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 2

Ruocco Carla , Presidente ... 11

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 11

Ruocco Carla , Presidente ... 13

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 13

Ruocco Carla , Presidente ... 13

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 13

Ruocco Carla , Presidente ... 14

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 14

Ruocco Carla , Presidente ... 15

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 15

Ruocco Carla , Presidente ... 21

Bignami Galeazzo (FI) ... 21

Ruocco Carla , Presidente ... 22

Bignami Galeazzo (FI) ... 22

Ruocco Carla , Presidente ... 22

Bignami Galeazzo (FI) ... 22

Ruocco Carla , Presidente ... 22

Bignami Galeazzo (FI) ... 22

Corda Emanuela (M5S) ... 22

Ruggiero Francesca Anna (M5S) ... 23

Caso Andrea (M5S) ... 24

Gusmeroli Alberto Luigi (LEGA) ... 24

Fragomeli Gian Mario (PD) ... 25

Benigni Stefano (FI) ... 26

Baratto Raffaele (FI) ... 27

Mancini Claudio (PD) ... 27

Ruocco Carla , Presidente ... 27

Maniero Alvise (M5S) ... 27

Ruocco Carla , Presidente ... 27

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 27

Corda Emanuela (M5S) ... 30

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 30

Ruggiero Francesca Anna (M5S) ... 30

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 30

Gusmeroli Alberto Luigi (LEGA) ... 30

Savini Paolo , Capo Divisione Servizi dell'Agenzia delle entrate ... 30

Gusmeroli Alberto Luigi (LEGA) ... 31

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 31

Savini Paolo , Capo Divisione Servizi dell'Agenzia delle entrate ... 31

Gusmeroli Alberto Luigi (LEGA) ... 31

Ruocco Carla , Presidente ... 31

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 31

Ruocco Carla , Presidente ... 31

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 32

Baratto Raffaele (FI) ... 32

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 32

Mancini Claudio (PD) ... 32

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 32

Maniero Alvise (M5S) ... 32

Ruffini Ernesto Maria , Direttore dell'Agenzia delle entrate ... 33

Ruocco Carla , Presidente ... 33

ALLEGATO: Documentazione depositata dall'avvocato Ruffini ... 34

Sigle dei gruppi parlamentari:

MoVimento 5 Stelle: M5S;

Lega - Salvini Premier: Lega;

Partito Democratico: PD;

Forza Italia - Berlusconi Presidente: FI;

Fratelli d'Italia: FdI;

Liberi e Uguali: LeU;

Misto: Misto;

Misto-MAIE-Movimento Associativo Italiani all'Estero: Misto-MAIE;

Misto-Civica Popolare-AP-PSI-Area Civica: Misto-CP-A-PS-A;

Misto-Minoranze Linguistiche: Misto-Min.Ling.;

Misto-Noi con l'Italia: Misto-NcI;

Misto-+Europa-Centro Democratico: Misto-+E-CD;

Misto-Noi con l'Italia-USEI: Misto-NcI-USEI.

PRESIDENZA DELLA PRESIDENTE

CARLA RUOCCO

La seduta comincia alle 15.10.

Sulla pubblicità dei lavori.

PRESIDENTE. Avverto che la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso la trasmissione televisiva sul canale satellitare della Camera dei deputati e la trasmissione diretta sulla web-tv della Camera dei deputati.

Audizione del Direttore dell'Agenzia delle entrate, Ernesto Maria Ruffini, sulle tematiche relative all'operatività dell'Agenzia.

PRESIDENTE. L'ordine del giorno reca, ai sensi dell'articolo 143, comma 2, del Regolamento, l'audizione del Direttore dell'Agenzia delle entrate, Ernesto Maria Ruffini, al quale do il benvenuto e che ringrazio per la presenza, sulle tematiche relative all'operatività dell'Agenzia.

Con quest'audizione, che segue quella svolta questa mattina del direttore dell'Agenzia del demanio, prosegue il ciclo di incontri che la Commissione ha programmato di svolgere in avvio di legislatura.

Ricordo che all'Agenzia delle entrate sono attribuite tutte le funzioni concernenti le entrate tributarie, con il compito di perseguire il massimo livello di adempimento degli obblighi fiscali, sia attraverso l'assistenza ai contribuenti sia attraverso i controlli diretti a contrastare inadempimenti ed evasione fiscale.

L'Agenzia è, quindi, un interlocutore privilegiato della Commissione finanze, con il quale sono certa potremo avviare anche in questa legislatura una proficua collaborazione.

L'incontro odierno, oltre a conseguire una prima ricognizione sull'operatività dell'Agenzia, offre anche l'occasione per approfondire alcuni profili di specifico interesse della Commissione finanze.

Mi riferisco, innanzitutto, alla questione della fatturazione elettronica, oggetto di uno specifico provvedimento attualmente all'esame del Senato, e anche al tema del non riscosso, sul quale – e anticipo qui un aspetto al quale sono personalmente interessata – vorrei conoscere dall'Agenzia lo stato dell'arte anche in termini quantitativi.

Cedo, quindi, la parola all'avvocato Ruffini, anche al fine di lasciare spazio adeguato per il successivo dibattito.

ERNESTO MARIA RUFFINI, Direttore dell'Agenzia delle entrate. Presidente, onorevoli commissari, vi ringrazio per quest'occasione che offre la possibilità di illustrare temi importanti e correlati all'operatività dell'Agenzia delle entrate e dell'Agenzia delle entrate-Riscossione. Vengo qui infatti nella duplice veste di responsabile di entrambe le Agenzie.

Focalizzerò i punti dell'audizione sui principali temi che possono contribuire a inquadrare l'operatività dell'Agenzia delle entrate e dell'Agenzia delle entrate-Riscossione, con riguardo alle tematiche di maggior rilievo e attualità, in particolare: il riassetto organizzativo dell'Agenzia delle entrate e la novità in tema di personale all'interno dell'Agenzia delle entrate; la convenzione e l'atto aggiuntivo alla convenzione tra il Ministro dell'economia e delle finanze e l'Agenzia delle entrate; la fatturazione elettronica; l'istituzione dell'ente pubblico economico Agenzia dell'entrate-Riscossione, a seguito del superamento del modello societario Equitalia; il «magazzino Pag. 3» dei carichi da riscuotere e gli effetti della rottamazione.

L'Agenzia delle entrate, come noto, è operativa dal 2001, quindi il 1° gennaio del 2019 sarà «maggiorenne». Le motivazioni di fondo che indussero il legislatore a introdurre anche in Italia, sull'esempio di altri Paesi, il modello di amministrazione per agenzie erano e sono riconducibili alla necessità di garantire maggiore autonomia operativa e quindi una gestione più flessibile delle risorse umane e materiali alle strutture deputate alla gestione del fisco.

Questo processo di cambiamento si è sviluppato in coerenza con la riforma delle amministrazioni pubbliche delineata dal precedente decreto legislativo del 1993, che aveva indotto il principio della distinzione, ancora oggi importante, tra le funzioni di indirizzo e controllo, demandate agli organi di governo, e quelle di attuazione e gestione, demandate invece alla dirigenza.

Il nuovo modo di concepire l'attività dell'amministrazione finanziaria nasceva dalla consapevolezza che non era più sufficiente garantire esclusivamente la regolarità e la legittimità formale dell'azione amministrativa, ma che era ed è ancora ovviamente necessario assicurarne e misurarne concretamente l'efficacia, l'efficienza e l'economicità.

La gestione operativa del sistema fiscale venne così affidata a soggetti che, pur rientrando nell'alveo della pubblica amministrazione, potevano operare con regole più flessibili nell'organizzazione e gestione delle risorse umane e materiali e modellare così con propri atti interni l'articolazione degli uffici, adottando scelte strategiche operative da valutare nell'ottica dei risultati conseguiti.

Il quadro internazionale, del resto, ha mostrato nel tempo una netta tendenza all'affermazione del modello agenzie per la gestione della fiscalità, e così nel 2013 l'OCSE, nel periodico report dedicato alla comparazione degli aspetti istituzionali, organizzativi, strategici e operativi dell'amministrazione fiscale di ben 52 Paesi, tra cui tutti i membri dell'OCSE, dell'Unione europea e del G20, poneva in evidenza che circa il 60 per cento dell'amministrazione fiscale aveva adottato un organismo semiautonomo quale forma istituzionale per la gestione delle imposte dirette e indirette.

Le argomentazioni che sono riconosciute a sostegno del modello agenzie riguarda principalmente gli obiettivi di efficacia ed efficienza, la possibilità di gestire il sistema fiscale con un'organizzazione autonoma e con una gestione delle risorse umane più flessibile, questo in risposta all'esigenza di assicurare l'efficiente gestione delle entrate fiscali con imparzialità e trasparenza grazie a una serie di controlli e contrappesi che valorizzino la responsabilità degli attori.

Con specifico riguardo al tema della gestione delle risorse umane, secondo il richiamato documento comparativo dell'OCSE, l'autonomia delle agenzie deve manifestarsi in termini di capacità e possibilità di fissare gli standard di qualificazione tecnica e accademica per categorie di assunzioni; assumere e gestire il rapporto di lavoro con il personale in conformità alle politiche e alle procedure previste per il settore pubblico; definire e gestire programmi di sviluppo e formazione del personale; negoziare livelli di remunerazione del personale in conformità con i più ampi programmi del settore pubblico.

È importante sottolineare che nei Paesi in cui è adottato il modello agenzia vi è una forte percezione del fatto che tale modello di governance abbia significativamente contribuito alle riforme e al miglioramento della performance.

Nei suoi oltre diciassette anni di vita, l'assetto organizzativo dell'agenzia è stato più volte rivisto. L'ultimo intervento, realizzato poco dopo il mio insediamento, nel giugno 2017, ha innovato profondamente l'impianto organizzativo, non limitandosi ad aggiustamenti o a riscritture parziali, con l'obiettivo di rispondere alle esigenze di mutare approccio alle modalità di gestione del fisco e dei rapporti con i contribuenti.

Nel realizzare questo disegno, abbiamo tenuto conto delle risultanze dei rapporti redatti dall'OCSE e dal Fondo monetario sullo stato dell'amministrazione finanziaria italiana. Con tali rapporti, i due autorevoli organismi internazionali avevano dato un Pag. 4giudizio complessivamente positivo sul funzionamento del modello dell'agenzia, evidenziando che esse hanno migliorato la performance complessiva del sistema fiscale italiano. Tuttavia – questa era la censura contenuta nei rapporti – avevano ribadito la necessità di riorientare l'attività di controllo e accertamento al fine di potenziare la compliance, incrementare il livello di adempimento spontaneo e prevenire ex ante i rischi di evasione ed elusione.

La realizzazione di una simile strategia richiede misure che valorizzino il confronto preventivo tra fisco e contribuente, garantiscano certezza normativa e procedurale, realizzino una reale semplificazione dei regimi fiscali e degli adempimenti e riducano l'impatto dell'attività di accertamento sullo svolgimento dell'attività economica dei contribuenti.

È un'operazione impegnativa e complessa, ma allo stesso tempo indispensabile se si vuole realizzare un sistema fiscale efficiente e al passo coi tempi, in grado di gestire al meglio strumenti e istituti nuovi, come la cooperative compliance, l'interpello per i nuovi investimenti, la dichiarazione precompilata e l'anagrafe immobiliare integrata. Le misure descritte potranno avere successo solo se l'Agenzia sarà capace di gestirle al meglio e il nuovo modello organizzativo risponde proprio a quest'esigenza di maggiore efficienza.

Nel dettaglio, la novità più significativa della riorganizzazione è la creazione di tre divisioni: la divisione servizi, la divisione contribuenti e la divisione risorse, che vengono collegate a diretto riporto del direttore dell'Agenzia e coordinate da tre dirigenti di vertice con la qualifica di vicedirettore. Qui abbiamo il vicedirettore Savini, che è uno dei tre vicedirettori dell'Agenzia.

In particolare, alla divisione servizi sono affidati la realizzazione e lo sviluppo innovativo dei servizi telematici e la definizione della policy delle procedure di assistenza all'utenza, in modo trasversale a tutti i processi dell'Agenzia, e al suo interno operano le direzioni centrali in cui viene realizzata l'integrazione tra servizi fiscali e immobiliari nei confronti dei contribuenti.

Nella divisione contribuenti operano tre direzioni centrali, ciascuna preposta a una specifica tipologia di soggetti: persone fisiche, enti non commerciali; piccole imprese e professionisti; grandi contribuenti. Viene così superato – questo è il nocciolo più importante della riorganizzazione – il precedente approccio funzionale, nel quale l'organizzazione era disegnata in ragione della tipologia di processo a vantaggio di un approccio per tipologia di soggetto. Questa soluzione, già adottata da altre amministrazioni finanziarie estere, è stata destinata a favorire la consulenza e un'azione di controllo più mirata e dunque più efficace.

In quest'ottica, i compiti della divisione contribuenti delle direzioni centrali che ne fanno parte non sono più circoscritti alla tradizionale funzione di indirizzo e coordinamento delle attività di accertamento ma, coerentemente con la nuova impostazione che si intende dare a tale attività, si estendono anche alla consulenza, all'interpello e al contenzioso, venendo così a coprire l'intera gestione del rapporto fiscale nei confronti delle diverse tipologie di contribuenti.

Veniamo alla divisione risorse, che è stata recentemente prevista nel regolamento di amministrazione ed è di prossimo avvio.

Al di fuori delle divisioni operano quattro direzioni centrali: la direzione centrale affari legali, la direzione centrale coordinamento normativo, la direzione centrale affari generali e la direzione centrale audit. Qual è il senso di questa riorganizzazione?

Nasce dall'esigenza di disegnare l'attività e quindi l'organizzazione degli uffici sulle reali esigenze dei contribuenti, tenendo conto allo stesso tempo dei loro comportamenti. Nei casi fisiologici di sostanziale rispetto degli adempimenti tributari, il dubbio o l'errore in buonafede di un contribuente possono essere indice di un punto di debolezza del sistema, offrendo lo spunto per un intervento che magari, mediante l'eliminazione di adempimenti non necessari, eviti che quel dubbio si ripresenti o quell'errore venga nuovamente commesso da altri. Pag. 5

Nei casi patologici, invece, di mancato rispetto dell'obbligo tributario, il fisco può capire quali meccanismi, quali sotterfugi sono utilizzati dai mancati contribuenti in relazione al tipo e alla dimensione dell'attività, e poi verificare se essi sono riscontrabili in altri contribuenti con dimensioni e attività analoghe.

Per favorire un sempre più efficace rapporto con i contribuenti, la risposta non può essere che un'organizzazione strutturata per tipo di contribuente.

I contribuenti sono fondamentalmente riconducibili a due tipi di categorie, i lavoratori dipendenti e i pensionati – il cui reddito è determinato in modo puntuale da un soggetto terzo, che versa anche le relative imposte – e i soggetti IVA, caratterizzati da una modalità relativamente discrezionale di determinazione del reddito e da obblighi più articolati.

Per lavoratori dipendenti e pensionati, il principale problema nel rapporto con il fisco consiste nella dichiarazione annuale. È in primo luogo per loro che è stata pensata la divisione dei servizi come soggetto deputato a migliorare e a sviluppare i servizi informatici e di consulenza, dalla dichiarazione precompilata ai centri di assistenza multicanale e via Internet, passando per il rapporto con i sostituti d'imposta e di dichiarazione, cioè i CAF, e gli altri intermediari.

Alla divisione servizi è demandato il compito di gestire quella che si può definire la quotidianità, il giorno per giorno, del rapporto tra il fisco e i cittadini, gli oneri detraibili e deducibili, i rimborsi, i versamenti, la tassazione degli immobili e tutti gli altri aspetti che, per la complessità delle norme e il proliferare degli adempimenti, possono rivelarsi problematici, soprattutto a chi è meno attrezzato per affrontarli.

La divisione servizi si pone così come la prima interfaccia, il numero verde in senso ampio del cittadino che ha un obbligo o un problema elementare e vuole parlarne con un fisco a cui rivolgersi e rivolgere i propri dubbi, ed evitare così malintesi.

L'attività della divisione servizi si estende, per la fattispecie che ho appena indicato, anche ai soggetti IVA, e aggiungo che in prospettiva anche costoro – questo è il mio auspicio e il mio obiettivo – potranno un giorno avere a disposizione la dichiarazione precompilata e sistemi di fatturazione elettronica e di trasmissione telematica dei corrispettivi, che assorbono senza moltiplicarli gli adempimenti base dell'imposta. Questa trasversalità rispetto all'universo dei contribuenti spiega la divisione servizi come una delle due colonne dell'Agenzia che stiamo rimodellando.

Fornire ai cittadini prestazioni qualitativamente valide risponde certamente a un principio di civiltà, ma è anche necessario per prevenire e contrastare efficacemente l'evasione fiscale, che rappresenta invece il compito principale della divisione contribuenti.

Anche in questo caso, c'è una platea primaria di cittadini rappresentati, come detto, dai titolari di partita IVA, cioè artigiani, lavoratori autonomi, piccoli e medi imprenditori, ma anche imprese di rango nazionale o internazionale. Da qui la struttura tripartita della nuova divisione, che con le sue tre direzioni centrali cura, rispettivamente, le persone fisiche, gli enti non commerciali, i lavoratori autonomi, le piccole e medie imprese e, infine, i grandi contribuenti.

Ogni direzione centrale cura per i soggetti di competenza le funzioni di consulenza, controllo e contenzioso, perché il problema che angustia il dipendente o il pensionato a reddito medio o basso non è lo stesso che viene sollevato dall'artigiano, dal professionista, dall'imprenditore ed entrambi sono lontani da quello della società che fattura milioni di euro o del contribuente che guadagna centinaia di migliaia di euro.

La previsione di una filiera che va dalla consulenza al controllo, fino all'eventuale contenzioso, consentirà ai nostri uffici una visione a tutto campo, garantendo un migliore apprendimento e adeguata specializzazione, con una più rapida ed efficace visione del contesto, che potrà contribuire a evitare controlli poco proficui o contenziosi senza prospettive di successo. Pag. 6

Quali sono le novità in tema di personale introdotte nella legge di bilancio 2018?

La riorganizzazione interna che ho descritto deve essere l'avvio di una revisione più complessa, che dovrà restituire al Paese un nuovo modello di amministrazione fiscale, più moderno e più reattivo di fronte alle evoluzioni socio-economiche. La necessità sempre più sentita di riformare e rinnovare le pubbliche amministrazioni e di dotarle di strumenti in grado di svolgere la propria missione a misura dei cittadini richiede di investire su uno dei più efficaci driver di cambiamento: le persone, le risorse umane all'interno dell'Agenzia, e in generale della pubblica amministrazione.

La legge n. 205 del 2017 ha introdotto delle novità importanti per il personale delle agenzie fiscali dal punto di vista della valorizzazione e della crescita professionale, cambiamenti rilevanti per una pubblica amministrazione che rischia di non essere più attrattiva rispetto alle professioni private o alle organizzazioni pubbliche internazionali, una pubblica amministrazione che invece deve essere difesa e valorizzata.

Nel dettaglio, la citata legge consente di bandire concorsi per dirigenti secondo modalità innovative rispetto alla generalità delle pubbliche amministrazioni e di istituire posizioni organizzative per lo svolgimento di incarichi di elevata responsabilità, alta professionalità o particolare specializzazione.

Le posizioni dirigenziali sono quelle tipiche del top management, ovvero quelle che presentano un particolare carico di responsabilità, un alto grado di complessità delle attività gestite, che coordinano un numero di risorse elevate in un contesto organizzativo complesso.

La norma istitutiva delle agenzie demandava la determinazione delle regole di accesso alla dirigenza e ai regolamenti di amministrazione, ritenendo che la disciplina delle modalità di selezione dei dirigenti fosse una leva fondamentale per assicurare la funzionalità e lo sviluppo dell'organizzazione stessa.

Le regole per l'accesso alla dirigenza contenute nei regolamenti delle agenzie fiscali prevedevano una sperimentazione sul campo dei candidati per vagliarne le reali attitudini e verificare il possesso delle capacità manageriali necessarie per dirigere strutture operative naturalmente complesse.

I concorsi alla dirigenza finora banditi dall'Agenzia delle entrate si sono, però, arenati sui numerosi contenziosi, così la legge n. 205 del 2017 è tornata sull'argomento prevedendo la facoltà per le agenzie fiscali di disciplinare l'accesso alla qualifica dirigenziale mediante procedure concorsuali pubbliche per titoli ed esami e demandando le modalità e la descrizione dei contenuti delle procedure a un decreto del Ministro dell'economia e delle finanze di concerto con il Ministro per la semplificazione e la pubblica amministrazione.

Con delibera del Comitato di gestione dell'Agenzia delle entrate dell'8 febbraio di quest'anno, l'Agenzia delle entrate ha recepito la previsione della legge modificando l'articolo 12 del regolamento di amministrazione relativo alla dirigenza e il decreto ministeriale attuativo è stato emanato il 4 aprile 2018 e registrato dalla Corte dei conti.

In conformità al quadro normativo sopra descritto, stiamo predisponendo due bandi di concorso: uno per il reclutamento dei dirigenti di seconda fascia, da destinare in via prioritaria alla direzione di uffici preposti ad attività operative di gestione dei servizi catastali; uno per l'assunzione di dirigenti di seconda fascia da destinare in via prioritaria alle direzioni di uffici preposti ad attività operative di gestione, riscossione e contenzioso dei tributi.

Al riguardo segnalo, inoltre, che in materia di reclutamento di dirigenti con decreto del Consiglio dei ministri del 6 dicembre scorso la Scuola nazionale dell'amministrazione è stata autorizzata a bandire un concorso per assumere 123 unità da collocare presso le varie amministrazioni pubbliche. Al riguardo l'Agenzia delle entrate ha colto l'occasione e ha espresso il fabbisogno della riserva di 45 posti, cioè un terzo del totale all'interno di questo concorso.

Anche la possibilità di attribuire le posizioni organizzative parimenti previste nella Pag. 7legge di bilancio 2018 è stata recepita nel regolamento di amministrazione, precisamente nel nuovo articolo 18-bis. Le posizioni organizzative hanno tre elementi di forza e innovatività: la definizione delle posizioni non è descritta come residuale rispetto alle attività in capo alle altre posizioni, ma ha un'esplicitazione propria; vengono chiaramente individuate le attribuzioni di tali figure, come il potere di adottare atti e provvedimenti amministrativi, compresi gli atti che impegnano l'Agenzia.

Sono previste due tipologie di posizioni organizzative: posizioni di tipo gestionale (capo ufficio), che si occupano della gestione e del coordinamento di più attività connesse tra loro e del personale che le svolge; posizioni professional, preposte al coordinamento di attività complesse trasversali alle strutture, ritenute strategiche dall'organizzazione sulle quali lavorano in autonomia.

Tali figure, pur non gestendo direttamente risorse, possono avvalersi di risorse presenti nella struttura alle quali appartengono in maniera continuativa e per le esigenze progettuali di ampio respiro che si potranno presentare.

Per individuare chi dovrà ricoprire le posizioni, è necessaria una selezione interna, che si baserà anche sulla valorizzazione delle esperienze acquisite durante il percorso professionale, in particolare dell'esperienza professionale, delle conoscenze tecniche e delle competenze organizzative.

In questi giorni, si sta ultimando l'individuazione delle posizioni fissandone la graduazione e definendo in dettaglio le procedure di selezione dei candidati, ed è attualmente in corso il confronto sindacale sugli aspetti per cui tale passaggio è necessario.

L'individuazione delle posizioni è strettamente correlata alla riduzione delle posizioni dirigenziali all'interno dell'Agenzia delle entrate, poiché da tale riduzione, secondo la norma, dovranno provenire le risorse economiche necessarie. Le posizioni organizzative saranno operative all'inizio del 2019.

La delibera del Comitato di gestione che prima ho richiamato, che ha modificato il regolamento di amministrazione per recepire nei termini sopra descritti le previsioni della normativa e della legge di bilancio 2018, è stata impugnata dinanzi al TAR del Lazio. I ricorrenti hanno lamentato che la norma di legge e di conseguenza le modifiche regolamentari sarebbero finalizzate ad aggirare la sentenza con la quale nel 2015 la Corte costituzionale aveva dichiarato illegittima l'attribuzione di incarichi dirigenziali ai funzionari della terza area.

I ricorrenti sostengono che le posizioni organizzative non sarebbero altro che posizioni dirigenziali diversamente denominate, che verrebbero di fatto riservate a funzionari decaduti, che così tornerebbero a svolgere illegittimamente funzioni dirigenziali, e che le modalità speciali di accesso alla dirigenza, dando rilievo alle conoscenze tecniche e competenze possedute dai candidati, finirebbero comunque anch'esse con il favorire i funzionari decaduti.

Nella relazione difensiva predisposta per l'Avvocatura dello Stato, deputata alla difesa dell'Agenzia delle entrate, l'Agenzia stessa ha sottolineato che la ratio della norma è quella di assicurare il regolare funzionamento dell'amministrazione fiscale. La tesi sull'asserita equivalenza tra posizioni dirigenziali e posizioni organizzative non è corretta ed è strumentale, trattandosi evidentemente di fattispecie diverse. L'esistenza di uffici di livello non dirigenziale è pacificamente ammessa nel nostro ordinamento.

Inoltre, la speciale disciplina introdotta per l'accesso alla dirigenza tiene conto della peculiarità delle funzioni istituzionali svolte dall'Agenzia, per le quali è necessario possedere un particolare tecnicismo e una specifica specializzazione, e dunque richiede modalità che consentano di intercettare tali caratteristiche.

Entrambe le previsioni consentono e agevolano il reclutamento e lo sviluppo di personale che, dovendo occupare posti di rilievo in un'amministrazione di importanza strategica posta a tutela di interessi primari e con compiti specifici in tema di Pag. 8gestione della fiscalità, dimostri di essere in possesso di comprovata esperienza relativa all'attività dell'Agenzia stessa.

Si segnala che i ricorrenti, nell'udienza tenutasi nei giorni scorsi, hanno rinunciato alla richiesta cautelare, alla richiesta di sospensiva, degli effetti della delibera impugnata, e così è stata fissata l'udienza di merito a gennaio 2019.

Veniamo alla convenzione che regola i rapporti tra l'Agenzia delle entrate e il Ministero dell'economia e delle finanze.

Come è noto, il decreto legislativo n. 300 del 1999 prevede la sottoscrizione di una convenzione triennale tra il Ministro dell'economia e delle finanze e l'Agenzia delle entrate, con l'adeguamento annuale per ciascun esercizio finanziario.

In questa convenzione devono essere previsti i servizi dovuti e gli obiettivi da raggiungere, le direttive generali sui criteri della gestione, i vincoli da rispettare, le strategie per il miglioramento, le risorse disponibili, gli indicatori e i parametri in base ai quali misurare l'andamento della gestione.

La convenzione recepisce gli sviluppi della politica fiscale, le linee generali e gli obiettivi della gestione tributaria, le grandezze finanziarie e le altre condizioni nelle quali si sviluppa l'attività dell'Agenzia, che sono definite dal Ministero dell'economia e delle finanze dopo l'approvazione da parte del Parlamento del Documento di programmazione economica e finanziaria e in coerenza con i vincoli e gli obiettivi in esso stabiliti con un atto di indirizzo di durata triennale. L'atto di indirizzo, che viene trasmesso al Parlamento, rappresenta in sostanza il momento di avvio del ciclo di pianificazione dell'attività di agenzia per il triennio successivo.

La convenzione è composta di un articolato e di allegati che ne costituiscono parte integrante, e più precisamente: un articolato che disciplina la durata e l'oggetto della convenzione e gli impegni istituzionali dell'Agenzia e del ministero e le risorse finanziarie da trasferire a fronte dello svolgimento delle funzioni istituzionali; un allegato riguardante il sistema di relazioni tra ministero e agenzie, che regolamenta i rapporti appunto tra Agenzia e ministero per quanto riguarda l'esercizio della funzione di vigilanza, la comunicazione istituzionale, la qualità dei servizi ai contribuenti, i sistemi informativi, la cooperazione amministrativa e quella internazionale, nonché la collaborazione operativa; un altro allegato riguardante il piano dell'Agenzia, che comprende le attività da sviluppare nelle aree strategiche, e quindi quelle dei servizi, della prevenzione e del contrasto, e gli obiettivi e gli indicatori con i risultati attesi nel triennio; un terzo allegato, molto importante – ne parleremo ancora – relativo al sistema incentivante, che definisce il quadro degli obiettivi incentivati e le modalità di calcolo della quota incentivante spettante all'Agenzia; un quarto allegato sul monitoraggio della gestione e la verifica dei risultati, che disciplina le modalità di esercizio del monitoraggio e della gestione, nonché quella di verifica dei risultati complessivi.

Lo schema di convenzione 2018-2020, condiviso con il Dipartimento delle finanze, è stato approvato dal Comitato di gestione dell'Agenzia nella seduta del 21 maggio ed è attualmente all'attenzione del gabinetto del Ministro dell'economia e delle finanze.

A partire dal 2016 – e veniamo al piano dell'Agenzia contenuto nell'allegato 2, a cui prima facevo riferimento – ha subìto una sostanziale evoluzione rispetto al passato, allo scopo di realizzare innovazioni strategiche in materia fiscale, per superare la visione secondo cui la deterrenza si basa solo sui controlli e sulle sanzioni, e privilegiare un approccio finalizzato a migliorare il livello di adempimento spontaneo degli obblighi tributari.

A tal fine si è posto l'accento sulla collaborazione informativa e sulla semplificazione degli adempimenti e dei rapporti tra contribuente e amministrazione finanziaria, nella considerazione che un diverso modello relazionale tra quest'ultima e i cittadini contribuenti possa favorire la riduzione dei costi di compliance e pertanto consentire il conseguimento di risultati significativi nel recupero del tax gap.

Il nuovo piano di Agenzia 2018-2020 tiene conto anche delle linee guida espresse Pag. 9in merito da OCSE e Fondo monetario nei rapporti tra amministrazione fiscale italiana, che raccomandavano la previsione degli obiettivi di carattere generale e strategico, evitando di concentrarsi su numerosi microbiettivi per lo più di carattere operativo.

Per questo, ci si è orientati al raggiungimento di risultati strategici valutati sulla base di indicatori di alto livello, che chiamiamo outcome e non solo su obiettivi operativi di output, facendo ricorso anche allo studio e al confronto delle principali best practices internazionali.

Il nuovo piano di convenzione presenta una sequenzialità di processo, prevedendo all'interno delle aree strategiche che descrivono gli ambiti di attività dell'Agenzia in funzione delle priorità politiche perseguite, gli obiettivi che si vogliono raggiungere e le azioni che si intendono mettere in atto con i relativi indicatori di output, volti a misurare il grado di conseguimento degli obiettivi in funzione di specifici target.

La novità rispetto al passato è rappresentata dall'introduzione in via sperimentale di nuovi indicatori di outcome volti a monitorare nel medio e lungo periodo gli impatti che le varie attività svolte dall'Agenzia hanno sul contesto economico e sociale di riferimento.

Veniamo al sistema incentivante. Per quanto riguarda i fondi da destinare all'incentivazione dell'Agenzia delle entrate, l'articolo 59 del decreto legislativo n. 300 del 1999 prevede il riconoscimento di specifiche risorse che rappresentano una quota parte dello stanziamento annuale di Agenzia dell'anno successivo a quello di riferimento in seguito al raggiungimento di obiettivi particolari della gestione previsti nella convenzione triennale.

Fino all'esercizio 2015, ai fini dell'erogazione di tali risorse, venivano prese in considerazione soltanto alcune linee di attività ritenute più significative, misurate da un limitato numero di indicatori, il cui raggiungimento consentiva di accedere all'incentivazione.

Tra gli obiettivi selezionati, si rappresenta che quello relativo alle riscossioni è stato ricompreso tra quelli incentivati solo in relazione all'esercizio 2013. Successivamente, in seguito all'attuazione del decreto legislativo n. 157 del 2015, è stato ampliato il criterio su cui si basa l'incentivazione dell'Agenzia, superando una logica che ne fondava l'erogazione unicamente sulla base del consolidamento di pochi indicatori. In tale ottica, l'obiettivo relativo alle riscossioni derivanti dalla complessiva attività di contrasto all'evasione è stato oggetto di incentivazione al pari di tutti gli altri indicatori presenti in convenzione per gli anni 2016-2017.

Dall'esercizio 2018, da quest'anno, la metodologia di calcolo per l'erogazione della quota incentivante prevede che solo gli indicatori di output presenti nel piano di Agenzia contribuiscano al conseguimento degli obiettivi. A tal fine è stato loro attribuito un peso che rispecchi le priorità politiche individuate nell'atto d'indirizzo del Ministro. Solo al raggiungimento di una parte significativa di ciascun obiettivo si accede all'incentivazione in misura proporzionalmente crescente, fino al livello massimo previsto per ogni singolo obiettivo.

Concludo su questa parte rappresentando che l'indicatore relativo alle entrate complessive da attività di contrasto qualificato come indicatore di outcome non rientra tra quelli oggetto di incentivazione del personale dell'Agenzia delle entrate.

Vengo, come aveva anticipato la presidente, alla fatturazione elettronica. La fatturazione elettronica costituisce la fase più avanzata dell'evoluzione del sistema delle certificazioni delle operazioni rilevanti ai fini IVA e del sistema dei controlli e può determinare per i contribuenti l'opportunità di un significativo efficientamento delle attività svolte, tanto in termini di riduzione dei costi quanto agli effetti di una più semplice e puntuale gestione degli aspetti contabili dei processi.

Col decreto legislativo n. 55 del 2013 è stata attuata la fatturazione elettronica obbligatoria per tutte le operazioni rilevanti ai fini IVA nei confronti della pubblica amministrazione. Sono stati, infatti, definiti l'ambito d'applicazione della fatturazione elettronica obbligatoria e le regole tecniche per la generazione e la trasmissione Pag. 10 della fattura elettronica attraverso il sistema di interscambio, quello che chiamiamo SDI.

Ai fini della ricezione della fattura, l'articolo 3 del citato decreto prevede che le amministrazioni identifichino i propri uffici deputati in via esclusiva alla ricezione delle fatture elettroniche da parte del sistema di interscambio e ne curino l'inserimento nell'indice delle pubbliche amministrazioni, l'IPA.

Per gli adempimenti relativi alla fatturazione elettronica è espressamente prevista la possibilità di avvalersi di intermediari e pertanto la fatturazione elettronica verso le pubbliche amministrazioni (il B2G, il business-to-government) è già una realtà consolidata.

Superate le naturali difficoltà di avvio di un processo così significativo, soprattutto in tema di aggiornamento e individuazione dei codici necessari ai fini del recapito della fattura verso l'amministrazione, nel 2017 la fattura elettronica ha riguardato circa 22.000 amministrazioni e 754.000 imprese, per circa 30 milioni di fatture elettroniche trattate. È, quindi, ormai una realtà del nostro Paese.

L'articolo 1 della legge n. 205 del 2017, al comma 909, ha poi introdotto l'obbligo di fatturazione elettronica per tutte le operazioni di cessioni di beni e prestazioni di servizi effettuate tra operazioni e residenti stabiliti nel territorio dello Stato attraverso lo SDI a partire dal 1° gennaio 2019. Il comma 917 aveva anticipato al 1° luglio 2018 l'obbligo di fatturazione elettronica delle cessioni di carburanti per motori a trazione, ad eccezione degli impianti di distribuzione su strada, recentemente prorogati al 1° gennaio 2019, al pari delle altre operazioni, e alle forniture di beni e servizi nell'ambito della filiera dei subappalti della pubblica amministrazione.

Pertanto, dal 1° gennaio 2019 la fatturazione elettronica è estesa a tutte le operazioni commerciali che comportano l'emissione di una fattura, sia B2B che B2C. Per avviare un sistema così innovativo di prassi e procedure consolidate, negli anni in numerosi incontri all'interno del Forum per la fatturazione elettronica e al MEF con le associazioni di categoria sono state recepite le esigenze per consentire un approccio semplificato alla fattura elettronica da parte di una platea di operatori economici estremamente diversificata per grandezza, organizzazione e livello digitalizzazione.

Il 30 aprile sono stati emanati una circolare da parte dell'Agenzia delle entrate – con la quale è stato chiarito l'ambito di applicazione oggettivo e soggettivo della norma che ha anticipato l'obbligo al 1° luglio 2018 per talune categorie economiche – e un provvedimento nel quale sono state chiarite le regole tecniche di predisposizione, trasmissione e ricezione attraverso lo SDI delle fatture elettroniche tra privati.

Con il provvedimento, inoltre, sono stati descritti una serie di servizi gratuiti messi a disposizione dall'Agenzia delle entrate di tutti gli operatori IVA, una procedura web e un’app per la predisposizione e trasmissione delle fatture elettroniche, una procedura per personal computer per la predisposizione delle fatture elettroniche in assenza di connessione web e un servizio di generazione del QR-Code fruibile da parte delle partite IVA e che consente di acquisire in automatico i dati identificativi del cessionario. Sostanzialmente, ciascun titolare di partita IVA sarà dotato, su richiesta da parte dell'Agenzia, attraverso il nostro portale, di un QR-Code che riassuma i dati della propria partita IVA, in modo da consentire al soggetto che deve emettere la fattura nei suoi confronti la possibilità di acquisire i dati relativi a quella parte IVA semplicemente leggendo il QR-Code.

Ci sono, inoltre, un servizio di preregistrazione dell'indirizzo telematico dove poter ricevere di default tutte le fatture, la possibilità di utilizzare i canali telematici di intermediari per trasmettere e ricevere fatture elettroniche e un servizio di conservazione delle fatture emesse e ricevute.

Oltre allo sviluppo di questi servizi, si è radicalmente rivisto il sistema di consegna della fattura elettronica, rendendo non indispensabile per il fornitore individuare l'indirizzo telematico del cliente grazie al servizio di preregistrazione e comunque Pag. 11alla pubblicazione della fattura emessa nel cassetto fiscale del cliente.

Dopo l'analisi di rischio e l'introduzione di adeguate misure di sicurezza e di tutela della privacy, effettuate tutte con il partner tecnologico SOGEI, nel rispetto dell'attuale normativa di riferimento, al 1° luglio tutti i servizi descritti sono stati avviati e risultano pienamente operativi, senza criticità. È ovvio che è una particolare, rilevante novità per il nostro Paese e per le attività commerciali, quindi per gli esercenti di attività commerciali. È altrettanto evidente che l'Agenzia delle entrate ha cercato di mettere in essere tutti i servizi necessari. Sarà soltanto, però, l'operatività che ci dimostrerà di essere stati in grado di far fronte a questa nuova sfida, fermo restando che – consentitemi, presidente, una piccola divagazione – occorrerà trovarci sul campo per fare delle fatture elettroniche per poter vedere abituati gli operatori commerciali a un nuovo adempimento che noi riteniamo semplice nelle modalità. Fino a quando, però, non verrà messo alla prova singolarmente, nei singoli esercizi, accettando i consigli e subendo ovviamente tutte le critiche costruttive che arriveranno, solo allora potremo migliorare ulteriormente il servizio. Con un piccolo paragone, si impara a nuotare in acqua e non sui libri, quindi è necessario iniziare a «nuotare» nella fatturazione elettronica.

In data 1° luglio, infine, è stata emanata un'altra circolare, 13/E del 2 luglio 2018, che chiarisce ulteriori aspetti emersi negli incontri con tutti gli stakeholder successivamente all'emanazione della predetta circolare.

La progressiva acquisizione di dati analitici da parte dell'Agenzia attraverso la fatturazione elettronica, la certificazione del sostituto d'imposta, le fatture emesse e trasmesse telematicamente, i dati recepiti ai fini della predisposizione delle dichiarazioni precompilate, le evoluzioni tecnologiche consentono di intraprendere un percorso di progressiva dematerializzazione dei modelli di dichiarazione delle persone fisiche, eliminando in tal modo le complicazioni legate alla compilazione degli stessi.

Con l'avvio a regime della fatturazione elettronica, per i titolari di partita IVA si potrà procedere come per le persone fisiche alla precompilazione delle dichiarazioni fiscali, che è la vera scommessa del futuro per il nostro Paese, sopprimendo del tutto il nuovo spesometro. Sarà anche possibile eliminare alcuni obblighi di comunicazione finalizzati alla predisposizione del 730 precompilato e ai controlli attualmente esistenti.

Relativamente alle evoluzioni previste per la fatturazione elettronica alle pubbliche amministrazioni, l'Agenzia partecipa in qualità di gestore del servizio di interscambio, con il supporto del partner tecnologico SOGEI, ai lavori per il recepimento della direttiva europea in materia di fatturazione degli appalti pubblici. Tale direttiva prevede, infatti, che gli Stati membri debbano adottare entro il 27 novembre 2018 disposizioni legislative, regolamentari e amministrative per il suo recepimento in ambito nazionale, rendendo obbligatorie a partire dal 18 aprile 2019 l'accettazione e la gestione di fatture elettroniche conformi agli standard definiti dalla normativa europea sia in termini di contenuti delle fatture sia di formato.

Al 1° gennaio 2019, un appuntamento che tutti aspettiamo, sarà poi compito dell'Agenzia delle entrate essere al fianco, come è stata fino adesso, delle associazioni di categoria per continuare a migliorare ed integrare i servizi che rende. Sarà compito, eventualmente, del legislatore prevedere altri interventi per mitigare il senso d'ansia relativo all'introduzione della fatturazione elettronica, che invece noi riteniamo assolutamente introducibile nel nostro sistema senza particolari complessità.

PRESIDENTE. Mentre imparano a nuotare, qualche salvagente...

ERNESTO MARIA RUFFINI, Direttore dell'Agenzia delle entrate. Qualche salvagente, semmai prevedere che l'Agenzia possa non sanzionare all'inizio o prevedere un'applicazione progressiva delle sanzioni. Ci siamo confrontati col presidente anche su questo. Pag. 12

Veniamo all'altro aspetto che riguarda il settore del fisco, e quindi all'altra agenzia, l'Agenzia di Riscossione, che ha sostanzialmente preso il posto delle società del gruppo Equitalia.

Nel 2016 è stato operato il riassetto del servizio nazionale riscossioni prevedendo, a decorrere dal 1° luglio 2017, lo scioglimento della società del Gruppo Equitalia, e quindi il superamento del modello societario e l'attribuzione delle funzioni relative alla riscossione nazionale all'Agenzia delle entrate (viene confermato che la funzione della riscossione appartiene all'Agenzia delle entrate, che la esercita tramite l'Agenzia delle entrate-Riscossione, che è ente distinto); l'istituzione dell'Agenzia delle entrate-Riscossione, ente pubblico economico strumentale all'Agenzia delle entrate per l'esercizio di funzioni relative alla riscossione in tutto il territorio nazionale. L'Agenzia delle entrate-Riscossione è, pertanto, subentrata a titolo universale nei rapporti giuridici attivi e passivi, e anche processuali, delle società del gruppo Equitalia sciolte, assumendo la qualifica di agente di riscossione.

Al fine di garantire una maggiore uniformità e coerenza dell'azione amministrativa tra Agenzia delle entrate-Riscossione e Agenzia delle entrate, è previsto quale organo amministrativo dell'Ente un comitato di gestione composto dal presidente, individuato nella figura del direttore dell'Agenzia delle entrate, e da due componenti, individuati invece tra i dirigenti dell'Agenzia delle entrate medesima.

L'Agenzia delle entrate-Riscossione – e questa è una significativa novità della riforma – è sottoposta direttamente all'indirizzo e alla vigilanza del Ministero dell'economia e delle finanze. Mentre prima il Gruppo Equitalia era composto da una società partecipata dall'Agenzia delle entrate, a sua volta sottoposta a vigilanza del Ministero dell'economia e delle finanze, invece adesso l'Agenzia delle entrate-Riscossione è direttamente sottoposta alla vigilanza e all'indirizzo del Ministero dell'economia e delle finanze.

In tale prospettiva, annualmente viene stipulata tra il Ministro dell'economia e delle finanze e il direttore dell'Agenzia delle entrate, che è presidente dell'Ente, come dicevo prima, un atto aggiuntivo alla convenzione tra MEF e Agenzia delle entrate, attraverso il quale l'Ente assicura lo svolgimento delle funzioni relative alla riscossione e degli altri compiti attribuiti dalle previsioni normative vigenti, contribuendo al conseguimento degli obiettivi strategici di politica fiscale e gestione tributaria.

La riforma del 2016 ha tenuto conto di quanto rappresentato anche in questo caso dai rapporti dell'OCSE e del Fondo monetario sull'amministrazione fiscale italiana, con riguardo all'opportunità di un maggior coordinamento e all'organizzazione «a matrice» del fisco italiano, definita «unusual» rispetto al modello adottato dai principali Paesi europei (Francia, Germania, Gran Bretagna e Spagna).

Il modello organizzativo adottato dal nuovo ente è stato realizzato perseguendo obiettivi di maggiore efficienza, economicità ed efficacia gestionale ed ha comportato, rispetto al precedente aspetto del Gruppo Equitalia, la riduzione da 247 a 7 delle strutture a riporto diretto del vertice, 3 aree operative e 4 direzioni centrali; il superamento di duplicazioni di funzioni relative ai servizi di governo presenti in ciascuna delle società del gruppo e degli stessi organi amministrativi e di controllo; il potenziamento del presidio dei processi operativi e lo sviluppo dei servizi, e in particolare di quelli telematici disponibili sul portale web, rendendo più agevole l'adempimento fiscale da parte dei contribuenti.

L'impostazione del nuovo assetto è in continuità con il percorso di riorganizzazione societaria che era stato già attuato nel Gruppo Equitalia con il superamento di alcune società del Gruppo e la costituzione della società di riscossione partecipata interamente dalla holding.

Oltre a quanto rappresentato, attesa la volontà del legislatore di favorire l'uniformità decisionale e una più efficace funzionalità organizzativa, sono state rafforzate, a partire dall'avvio dell'Ente, le forme di collaborazione e condivisione delle attività Pag. 13strategiche tra Agenzia delle entrate e Agenzia delle entrate-Riscossione.

Al fine di realizzare tali obiettivi condivisi nello svolgimento delle rispettive funzioni istituzionali, l'Agenzia delle entrate e l'Agenzia di Riscossione hanno sottoscritto un protocollo d'intesa con il quale vengono definite iniziative e modalità operative congiunte. Per effetto delle citate previsioni normative, il personale delle società del Gruppo Equitalia è stato trasferito all'Agenzia delle entrate-Riscossione, senza soluzione di continuità, previa ricognizione delle competenze possedute, ai fini di una collocazione organizzativa coerente e funzionale alle esigenze del nuovo ente.

Tutte le organizzazioni sindacali dei lavoratori hanno partecipato a una procedura di informazione e consultazione con l'attivazione di un confronto nel corso del quale sono stati congiuntamente esaminati gli aspetti complessivi del processo di riorganizzazione e le eventuali ricadute sul personale.

Il personale dell'Agenzia delle entrate, al 31 dicembre 2017, risultava composto da 7.612 dipendenti. Nel corso dell'ultimo triennio, sono state realizzate diverse iniziative finalizzate alla razionalizzazione delle risorse e al contenimento dei costi di gestione, tra le quali si ricordano il blocco del turnover e iniziative di efficientamento dell'organizzazione, che hanno consentito nel corso del periodo una costante flessione del numero dei dipendenti, passati da 7.713 nel 2005 a 7.594 al 30 giugno 2018, nonché al riassetto degli incarichi dei livelli retributivi dei dirigenti attraverso la complessiva riduzione dei trattamenti economici sulla base del diverso ruolo organizzativo ricoperto dagli stessi.

Il 28 marzo è stato formalizzato con l'organizzazione sindacale anche il rinnovo del contratto collettivo nazionale applicabile al settore della riscossione nazionale e relativo alle aree professionali e ai quadri direttivi dell'Ente, del contratto integrativo aziendale applicabile allo stesso Ente, in coerenza con la linea tracciata per il rinnovo di contrattazione del pubblico impiego, consentendo l'omogeneizzazione di trattamenti di secondo livello, l'ampliamento dell'orario giornaliero degli sportelli, l'apertura straordinaria per cinque sabati, tutti aspetti che si applicano col nuovo contratto collettivo nazionale ai dipendenti, ripeto, dell'Agenzia delle entrate-Riscossione.

Si segnala, infine, che risultano pendenti due giudizi avverso l'istituzione dell'ente pubblico economico Agenzia delle entrate-Riscossione, instaurati nel maggio del 2017 dinanzi al TAR del Lazio. Il TAR del Lazio, con distinte ordinanze – la 3137 e la 3138 del 22 giugno 2017 – ha respinto le istanze di sospensione cautelare del provvedimento impugnato. Contro l'ordinanza che ha respinto questa richiesta è stato presentato ricorso in appello al Consiglio di Stato, che a sua volta con ordinanza pubblicata il 28 luglio 2017 ha rigettato la richiesta, rinviando la decisione nel merito. L'udienza di merito innanzi al TAR così è stata fissata al 9 maggio del 2019. Si è, invece, in attesa della fissazione dell'udienza pubblica di merito innanzi al TAR per il secondo ricorso. Sono due ricorsi paralleli. Per uno è stata già fissata al 9 maggio, ma sostanzialmente l'istanza cautelare che era stata proposta dai ricorrenti è stata rigettata.

PRESIDENTE. Magari questo paragrafo sull'atto aggiuntivo – provvedimento sul quale la Commissione dovrà esprimere il parere e che quindi esorto tutti a guardare, così da trovarsi avvantaggiati nei lavori – risparmiamo al direttore di leggerlo adesso.

ERNESTO MARIA RUFFINI, Direttore dell'Agenzia delle entrate. Va benissimo. Io ho cercato comunque qui di focalizzare i punti che credo siano di interesse della Commissione, sulla base degli atti circolati in questi giorni.

PRESIDENTE. Per l'espressione in sede di esame di Atti del Governo del parere sull'atto, invito i colleghi a prenderne visione, in modo che possano essere chiariti eventuali dubbi.

ERNESTO MARIA RUFFINI, Direttore dell'Agenzia delle entrate. Ovviamente, siamo Pag. 14a disposizione per ogni altro elemento istruttorio che serva a fornire chiarimenti ai componenti della Commissione.

Sostanzialmente, uno degli aspetti era sia l'obiettivo della riscossione ordinaria nonché quello della rottamazione. Complessivamente è previsto un obiettivo per l'Agenzia delle entrate-Riscossione al 2018 di 10,9 miliardi di euro complessivi, di cui 7,6 miliardi da riscossione ordinaria, 1,7 miliardi di euro dalle ultime 2 rate in scadenza a luglio e settembre 2018, relative alla definizione agevolata di cui al decreto-legge n. 193 del 2016, e 1,6 miliardi di euro derivanti dalle rate in scadenza nel 2018 relative alla definizione agevolata di cui al decreto-legge n. 148 del 2017.

Questi obiettivi monetari complessivi non riguardano – è bene precisarlo venendo qui nella duplice veste di Agenzie delle entrate e Agenzia delle entrate-Riscossione – soltanto le entrate erariali, ma anche le entrate di enti previdenziali e di enti locali. È l'obiettivo complessivo dell'Agenzia delle entrate-Riscossione. L'Agenzia delle entrate-Riscossione riscuote in nome e per conto dell'Erario, quindi Agenzia delle entrate e le altre agenzie, enti previdenziali, in primis l'INPS, ma anche enti locali. L'obiettivo complessivo monetario riguarda le entrate di tutti questi, la cui sommatoria è data dagli elementi che vi ho detto, che trovate nella relazione che ho consegnato.

A questo punto, affrontiamo il tema del «magazzino».

PRESIDENTE. Si tratta di un aspetto particolarmente interessante.

ERNESTO MARIA RUFFINI, Direttore dell'Agenzia delle entrate. È un termine che si utilizza all'interno, anche se non è il più elegante possibile, ma ormai ha preso piede. Il valore contabile residuo dei crediti che diversi enti creditori hanno affidato, prima ad Equitalia, poi all'Agenzia delle entrate-Riscossione, ma prima ancora di Equitalia – ci tengo a precisarlo – al sistema bancario, perché dal 2000 al 2006 era stato affidato ai rami concessionari delle banche che effettuavano la riscossione in nome e per conto dello Stato... Dicevo, il valore contabile complessivo affidato negli anni, dal 2000 al 2017, prima al sistema bancario, poi a Equitalia e a società del Gruppo Equitalia e, infine, all'Agenzia delle entrate-Riscossione, come è stato già comunicato dall'Agenzia delle entrate alla Corte dei conti nell'ambito dell'indagine di controllo sulla riforma di riscossione per effetto del decreto-legge n. 193 del 2016, è complessivamente pari a 871 miliardi di euro, al netto della parte che è stata oggetto di sgravio da parte degli enti creditori.

Nella storia di questi diciassette anni è avvenuto cioè, fisiologicamente, che dei ruoli affidati ai fini della riscossione siano stati in seguito oggetto di sgravio da parte degli enti creditori per il sopravvenire o di sentenze che hanno annullato la pretesa degli enti creditori ovvero di esercizi di autotutela da parte degli enti della pubblica amministrazione che hanno annullato la propria pretesa.

Tale valore, anche al netto delle somme riscosse negli ultimi anni appunto – 871 miliardi è quello residuo – e degli importi annullati dagli stessi enti creditori con provvedimenti di sgravio messi in autotutela in quanto ritenuti indebiti ovvero per decisione dell'autorità giudiziaria (quello che poc'anzi ho anticipato), riguarda una platea di oltre 20 milioni di contribuenti. È riferito, per l'81 per cento, a crediti di natura erariale, affidati all'Agenzia delle entrate-Riscossione dall'Agenzia delle entrate, dall'Agenzia delle dogane e dei monopoli, dall'Agenzia del demanio e da altri enti statali; per il 14 per cento, a crediti di natura contributiva o previdenziale, e quindi stiamo parlando dell'INPS o dell'INAIL; al 3 per cento, dai comuni; per il restante 2 per cento, affidati da altre tipologie di enti impositori.

Con riferimento alla composizione di questo magazzino, preme sottolineare le diverse fasce di debito dei soggetti debitori. Sono anche allegate delle tabelle in appendice a questa breve relazione.

Il 55,1 per cento dei contribuenti che ha debiti residui ancora iscritti e che l'Agenzia delle entrate deve continuare a tentare di riscuotere sono inferiori a mille euro. Questo dà il senso della...

PRESIDENTE. Polverizzazione.

ERNESTO MARIA RUFFINI, Direttore dell'Agenzia delle entrate. Vi corrisponde l'1,9 per cento del valore residuo di quello che si deve ancora riscuotere. Il 26,6 per cento ha debiti residui tra mille e 10.000 euro; il 14,3 per cento da 10.000 a 100.000 euro; il 3,1 da 100.000 a 500.000; lo 0,9 per cento superiori a 500.000 euro.

Esattamente opposto, invece, è l'effetto della riscossione. È evidente che la riscossione avviene per la quasi totalità nelle fasce alte e non nelle fasce basse dei soggetti iscritti a ruolo. Viceversa, le fasce basse impegnano gestionalmente l'attività dell'Agenzia delle entrate-Riscossione secondo un'obbligatorietà dell'azione imposta dalla norma, almeno dalla norma vigente.

Il predetto magazzino risulta riferito per oltre il 41 per cento a importi difficilmente recuperabili: circa 360 miliardi di euro sono dovuti da soggetti falliti, persone decedute, imprese cessate o soggetti nullatenenti, almeno sulla base dei dati che risultano a noi in anagrafe tributaria. Per ulteriori 47,8 miliardi di euro, la riscossione risulta sospesa a seguito di provvedimenti di autotutela emessi dagli enti creditori o sentenze dell'autorità giudiziaria o ancora, per effetto di richieste di accesso alla definizione agevolata, la rottamazione, per i quali sono in corso i pagamenti degli importi dovuti. Ulteriori 13,7 miliardi sono oggetto di rateizzazione in corso.

Al netto delle voci richiamate, rimangono 448,9 miliardi di euro, di cui oltre l'81 per cento (364,7 miliardi) si riferisce a contribuenti nei confronti dei quali l'agente di riscossione ha tentato già ma invano azioni di recupero esecutive o cautelari, per le quali, come previsto dalla normativa, lo stesso agente di riscossione prosegue continuamente, anno dopo anno, con ulteriori possibili attività di riscossione sulla base delle possidenze e dei rapporti economici presenti in anagrafe tributaria.

Il rimanente importo di 84,2 miliardi è comprensivo anche di debiti, per i quali, in ragione delle norme a favore dei contribuenti, quali la soglia minima per le iscrizioni ipotecarie o l'impignorabilità della prima casa, e i limiti di pignorabilità dei beni strumentali nonché la limitazione alle pignorabilità di stipendi (salari e indennità relative al rapporto di lavoro di impiego), sono inibite o limitate per l'agente di riscossione azioni di recupero.

Mi consenta, presidente, una piccola divagazione. Tutte queste azioni «impedite» all'agente di riscossione ai fini della riscossione stessa derivano, come adesso rilevato, da una serie di norme che sono state introdotte nel nostro sistema normativo a tutela del contribuente, ma è bene ed è giusto e corretto nei confronti dei contribuenti rilevare ed evidenziare che il livello di riscossione che ha raggiunto Equitalia prima e poi l'Agenzia di Riscossione, al netto della definizione agevolata e rottamazione, è quasi il triplo del livello di riscossione che raggiungeva il sistema bancario pur con quei provvedimenti, con l'assenza di quelle norme, e quindi con la possibilità di pignorare la prima casa ai contribuenti, senza tutte quelle norme a tutela dei contribuenti.

Non è vero, quindi, che le norme a tutela dei contribuenti hanno impedito la riscossione. È l'efficienza gestionale dell'Agenzia della Riscossione che consente comunque il raggiungimento di un livello di riscossione idoneo, nonostante il magazzino, che però ha altre motivazioni. Non è corretto, quindi, pensare che i livelli bassi derivino da quello. Nonostante quelle normative a tutela dei contribuenti, si è addirittura triplicato il livello delle riscossioni.

Arriviamo alle motivazioni del magazzino. L'anomala consistenza del magazzino residuo dei crediti affidati all'agente di riscossione rappresenta un'unicità rispetto al panorama internazionale, ma anche senza andare a scomodare il panorama internazionale è ictu oculi un'unicità rispetto all'esperienza comune.

L'Organizzazione per la cooperazione e lo sviluppo economico, l'OCSE, nel rapporto 2016, sul sistema della riscossione, rilevava che l'ammontare dei crediti affidati anno per anno dagli enti creditori all'agente di riscossione cresce molto più rapidamente delle somme che lo stesso agente è in grado di riscuotere annualmente Pag. 16 e ciò «è probabilmente dovuto a diverse ragioni, ma soprattutto al fatto che i crediti inesigibili non vengono sistematicamente stralciati».

L'andamento delle consistenze del magazzino risulta fortemente influenzato dal vigente quadro normativo di riferimento in tema di discarico per inesigibilità delle quote site a ruolo, ovvero la comunicazione che l'agente di riscossione deve inviare agli enti creditori per rendicontare il proprio operato e documentare le irrecuperabilità di crediti affidati.

Sostanzialmente, secondo la normativa vigente, l'agente di riscossione ha la possibilità di ricevere dei ruoli da riscuotere, li deve tenere nel proprio magazzino ai fini della riscossione in un periodo previsto dal legislatore di tre anni, al quarto anno deve restituirli all'ente creditore, che ha due anni di tempo per controllare. Questo meccanismo del triennio, a cui si somma il biennio, non è mai entrato in vigore nel nostro Paese, per cui non c'è stata mai la possibilità di restituire le quote anno per anno agli enti creditori, e si è determinato questo treno lunghissimo di anni di ruoli che si sono sommati l'uno all'altro, fino a determinare questo magazzino.

Questa è la motivazione. Ho cercato di fare un'anticipazione per rendere meno ostico il resto della relazione e ho cercato di renderla più semplice possibile.

L'attuale disciplina della responsabilità dell'agente di riscossione nella gestione delle somme iscritte a ruolo e nelle relative procedure di discarico per inesigibilità non consente un rapido ed efficace svolgimento delle attività di recupero coattivo dei crediti. Del resto, la disciplina in parola rimane fortemente ispirata a princìpi appropriati a un contesto di alterità tra pubblica amministrazione e soggetti privati. Quel meccanismo cioè che vi ho descritto per sommi capi prima, era stato previsto quando la riscossione era in mano ai privati, quindi era necessario un controllo del pubblico sul privato per l'attività svolta dal privato, che peraltro veniva pagato per quell'attività indipendentemente dal risultato che avrebbe raggiunto.

Soggetti privati che erano incaricati dell'attività di riscossione coattiva fino al 2006 erano prima di Riscossione Spa, poi di Equitalia Spa e, infine, di Agenzia delle entrate-Riscossione, contesto questo che è stato ormai superato da oltre dieci anni, e quindi l'attività di riscossione è ora gestita infatti da un ente pubblico economico strumentale – lo abbiamo detto prima – all'Agenzia delle entrate.

Come emerge dalle valutazioni espresse nel 2016 dal Fondo monetario e dall'OCSE, il sistema si presenta eccessivamente macchinoso, in quanto impone lo svolgimento di attività di recupero pressoché indistinte per tutti i crediti iscritti a ruolo.

È previsto in via ordinaria che l'agente di riscossione effettui le comunicazioni di inesigibilità – è quello che vi anticipavo poc'anzi – entro il terzo anno successivo alla consegna del ruolo e lo scarico amministrativo riconosciuto all'agente di riscossione determina l'eliminazione dei corrispondenti crediti dalle scritture patrimoniali dell'ente creditore. Se io restituisco il carico, affermando l'impossibilità di riscuotere quel carico, l'ente creditore che me l'aveva affidato deve cancellare dalle proprie scritture contabili e dal proprio bilancio quei crediti di cui attendeva la riscossione.

In considerazione dell'elevato numero dei crediti affidati all'agente di riscossione, non di rado di problematica esigibilità fin dall'origine – pensiamo ai soggetti falliti o ai soggetti deceduti –, risulta molto difficoltoso effettuare entro il predetto termine triennale e per tutti i carichi la totalità delle azioni di riscossione coattiva astrattamente ipotizzabili e su tutti i beni e i rapporti economici la cui esistenza risulta dall'anagrafe tributaria.

Peraltro, l'agente di riscossione, al fine di poter documentare a ciascun ente il proprio operato, si trova costretto a ripetere per il recupero dei carichi affidati in tempi diversi dagli enti creditori ma riferiti allo stesso debitore, le medesime azioni coattive che già in precedenza non hanno consentito di riscuotere integralmente il debito. Pag. 17

In tal modo, è difficile modulare l'azione di riscossione sulla base di un ordine di priorità. Anche in funzione dell'ammontare del credito, essi condizionano in misura significativa la possibilità di migliorare ulteriormente i risultati dell'attività di recupero a mezzo ruolo.

Negli anni, il legislatore ha più volte prorogato i termini di presentazione delle comunicazioni di inesigibilità, determinando l'accumulo di crediti nelle contabilità degli enti creditori e, per l'agente della riscossione, un incremento della stratificazione del magazzino dei carichi da riscuotere, con la conseguente necessità di proseguire tutte le attività idonee a interrompere i termini prescrizionali e mantenere quindi il diritto alla teorica riscossione di crediti già valutati come effettivamente non recuperabili.

Una completa rivisitazione dei termini di presentazione delle comunicazioni di esigibilità è stata adottata dal legislatore con la legge di stabilità del 2015, che aveva previsto un apposito calendario di presentazione per tutti i ruoli consegnati al 31 dicembre 2014, confermando al contempo il termine triennale per i ruoli consegnati dal 2014 in poi. C'è una scheda a pagina 37, laddove abbiate già il testo, che vi mostra l'andamento della riconsegna dei ruoli, per cui si vede che l'anno 2000 dovrà essere riconsegnato nel 2037 secondo norma vigente.

Successivamente, anche al fine di rendere compatibili i termini per la presentazione delle comunicazioni di inesigibilità con provvedimenti in materia di definizione agevolata dei carichi affidati all'agente di riscossione, la previsione normativa è stata oggetto di nuove modifiche, con cui sono stati ridefiniti i predetti termini di presentazione fissando per i ruoli affidati nel 2017 e nel 2016 il termine di presentazione delle relative comunicazioni di inesigibilità al 31 dicembre 2021; per i ruoli affidati nell'anno 2015, al 2022 e così via, risalendo fino a quelli del 2000, per i quali, come dicevo poc'anzi, le comunicazioni andranno effettuate nel 2037.

Le proroghe dei termini tempo per tempo disposte hanno tuttavia determinato quale conseguenza il mantenimento, all'interno del magazzino residuo, di debiti risalenti nel tempo e ormai difficilmente riscuotibili: ad esempio, i carichi residui consegnati agli agenti di riscossione nell'anno 2000, pur in assenza di prospettive di incasso significative, rimarranno nel magazzino a riscuotere per ulteriori 19 anni a partire dal 2018.

In assenza di nuovi interventi normativi, l'agente della riscossione dovrà proseguire la gestione dell'intero magazzino residuo, che solo a decorrere dal 31 dicembre 2021 sarà progressivamente rendicontato agli enti creditori secondo le scadenze previste dalla legge attuale per sancirne la definitiva inesigibilità e il conseguente stralcio dalla contabilità degli enti stessi.

Una prima soluzione individuata dal legislatore al fine di diminuire la consistenza del magazzino, come noto, nel 2016 è stata quella della definizione agevolata, la prima rottamazione, che ha introdotto appunto l'istituto della definizione agevolata.

Il decreto-legge n. 193 del 2016 aveva dato la possibilità ai contribuenti di estinguere i propri debiti affidati per la riscossione dagli enti creditori all'agente di riscossione nel periodo ricompreso tra il 1° gennaio 2000 e il 31 dicembre 2016, corrispondendo le somme affidate a titolo capitale e interessi di ritardata iscrizione a ruolo, interessi che maturano fino a quando interveniva l'agente di riscossione, quindi il tributo e gli interessi maturati su quel tributo fino a quando il ruolo non viene formato e consegnato all'agente di riscossione.

Veniva, quindi, consentito lo stralcio degli interessi che applicava Equitalia nonché delle sanzioni che, invece, erano state applicate a monte, gli importi maturati a favore dell'agente di riscossione appunto a titolo di aggio e gli importi relativi al rimborso delle spese. Questa era la parte che veniva pagata, e quindi non venivano pagati la sanzione, gli interessi di mora e le sanzioni e le somme aggiuntive.

Per le cartelle dei pagamenti riferiti alla sanzione amministrativa del codice della strada, il contribuente poteva estinguere il debito senza corrispondere maggiorazioni Pag. 18previste dalla norma, ovviamente oltre agli interessi. Erano escluse, invece, quelle somme riguardanti le risorse proprie tradizionali dell'Unione europea e quelle riferite alle imposte sul valore aggiunto riscosse dall'importazione, quelle dovute a titolo di recupero di aiuti di Stato, a pronunce di condanna della Corte dei conti, a multe, ammende e sanzioni pecuniarie dovute a provvedimenti e sentenze penali di condanna o quelle diverse da quelle irrorate per violazioni tributarie e contributive.

Per poter aderire alla definizione agevolata, i contribuenti hanno presentato all'agente di riscossione, entro il termine del 21 aprile 2017, la domanda di adesione specificando i carichi affidati degli enti che intendevano definire nonché la forma di pagamento tra le opzioni previste. In un'unica soluzione era possibile il pagamento entro il 31 luglio 2017 o, ratealmente, fino a un massimo di cinque rate previste dalla norma – non è stata una scelta operativa dell'Agenzia delle entrate-Riscossione, allora Equitalia, ma il contingentamento del periodo temporale all'interno del quale doveva essere pagato il quantum per l'adesione alla definizione agevolata è stata prevista dalla norma – le cui prime tre in scadenza a luglio, settembre e novembre 2017, pari al 70 per cento dell'importo dovuto, e le seconde due in scadenza ad aprile e a settembre 2018 per il restante 30 per cento.

A seguito delle domande di adesione ricevute, l'agente di riscossione entro il 15 giugno 2017 ha comunicato al contribuente gli importi da corrispondere e i contribuenti hanno iniziato a corrispondere.

Con il decreto-legge n. 148 del 2017, il legislatore è intervenuto nuovamente sulla scadenza di pagamento originariamente prevista, come poc'anzi vi ho anticipato, prevedendo il differimento al 7 dicembre 2017 del termine di pagamento delle prime tre rate in scadenza nei mesi di luglio, settembre e novembre 2017, in qualche modo per recuperare i soggetti che non avevano pagato nei termini le rate che scadevano in quel periodo temporale – peraltro, il legislatore prevede ancora oggi che il mancato pagamento entro quella data, anche di un solo giorno, anche di un solo minuto, comporti la decadenza dalla definizione agevolata e il sorgere dell'intero debito in capo al soggetto che aveva aderito – nonché il differimento, che quindi è di questo mese, al mese di luglio 2018 del pagamento della rata la cui scadenza era prevista ad aprile 2018.

Quali sono i risultati? Le domande ricevute entro la scadenza del termine di presentazione del 21 aprile 2017 sono risultate complessivamente pari a 1,7 milioni e fanno riferimento ad una platea di circa 1.475.000 contribuenti. C'è una diversa numerazione tra le istanze pervenute e i contribuenti, perché un contribuente poteva aver presentato più domande, in quanto riferite a più cartelle di pagamento, ma sono 1.475.000 contribuenti.

Il valore complessivo dei debiti inseriti nelle domande ricevute è risultato di 34 miliardi di euro, valore complessivo, quindi comprensivo anche di quella parte che non doveva essere pagata perché stralciata dalla previsione normativa, quindi le sanzioni e gli interessi; 2,7 miliardi sono risultati non rientranti nel perimetro applicativo, ad esempio quando il contribuente ha fatto un'istanza di definizione agevolata per l'IVA o un aiuto di Stato, poi sono state escluse dal perimetro.

Le richieste hanno interessato, per il 68 per cento, debiti dell'Agenzia delle entrate; per il 2 per cento, altri enti erariali; per il 20 per cento, i principali enti previdenziali (INPS e INAIL); per il 6 per cento, i comuni; per il restante 4 per cento, altri enti quali gli ordini professionali e le camere di commercio.

La tipologia di rateizzazione dei contribuenti ci dimostra che il 23 per cento dei contribuenti ha deciso di saldare in un'unica soluzione. Evidentemente, la maggior parte di questi è riferita a quei contribuenti che avevano quegli importi particolarmente ridotti di somme iscritte a ruolo. Il 77 per cento ha scelto il pagamento rateale, e tra questi in nove casi su dieci è stato indicato il numero massimo delle rate disponibili.

A fronte delle domande di adesione presentate, è stato comunicato a circa 1.455.000 Pag. 19contribuenti un importo da corrispondere che, al netto dei debiti non rientranti nel perimetro della definizione agevolata, è risultato pari a 17,8 miliardi di euro dei carichi iscritti a ruolo. È il dato che ha riferito la Corte dei conti la settimana scorsa.

Tale ultimo importo, comunicato all'Agenzia delle entrate-Riscossione e alla Corte dei conti nell'ambito dell'attività di referto al Parlamento sul rendiconto generale dello Stato per l'anno 2017, è pertanto riferito alle somme che tutti i contribuenti che avevano presentato le domande avrebbero dovuto corrispondere per la complessità dei loro debiti indicati nelle richieste.

A ulteriori circa 20.000 contribuenti è stato, invece, comunicato un rigetto della domanda, e su un totale di 1,455 milioni di contribuenti ai quali erano state comunicate le somme dovute per la rottamazione dei loro debiti, l'84 per cento dei contribuenti, ovvero 1,221 milioni, ha provveduto a effettuare pagamenti a titolo di definizione agevolata per tutti o per parte dei debiti indicati nelle domande di definizione.

L'ammontare complessivo delle riscossioni registrate a titolo di definizione agevolata nel corso del 2017 è stato pari a 6,5 miliardi di euro, a fronte di un dato previsionale contenuto nella relazione tecnica della Ragioneria generale dello Stato che ha accompagnato la conversione in legge del decreto-legge di 5,73 miliardi, superiore di circa 1,5 miliardi nell'anno 2017, ma inferiore – correttamente osservava la Corte – all'importo complessivo delle domande ricevute. Si stimava già a monte, però, nell'elaborazione del provvedimento normativo e nell'analisi fatta dalla Ragioneria generale dello Stato, che comunque non si sarebbe potuto incassare più di 5 miliardi. In realtà, poi si sono incassati 6,5 miliardi.

La medesima relazione prevede per le rate della definizione agevolata in scadenza nell'anno 2018 un riscosso di 2,174 miliardi di euro, per un totale di gettito complessivo previsto dalla norma da 7,2 miliardi.

Una piccola divagazione per un risultato di cui sono soddisfatto per quanto riguarda l'operatività gestionale dell'Agenzia delle entrate-Riscossione: il successo della definizione agevolata – se successo si vuol chiamare, a fronte di quel magazzino enorme che abbiamo – è stato dovuto anche alla capacità di introdurre sistemi gestionali digitalizzati, che hanno consentito alla maggior parte dei contribuenti che hanno aderito di aderire alla definizione agevolata, alla prima così come alla seconda, mediante sistemi web, cioè direttamente sul sito dell'Agenzia delle entrate-Riscossione, ovvero attraverso posta elettronica, e non dovendosi recare fisicamente ai nostri sportelli.

Una cosa che mi preme sempre sottolineare, per dare il senso dell'entità dei soggetti iscritti a ruolo – lo abbiamo detto prima – è che circa 20 milioni di contribuenti sono iscritti a ruolo: non potrebbe esistere una rete sportellare in grado di fronteggiare una platea simile di contribuenti neanche chiedendo una mano alle parrocchie e alle caserme. È, quindi, nostro dovere porre in essere sempre più servizi digitali, cercando di superare sempre di più il gap generazionale che hanno i non nativi digitali.

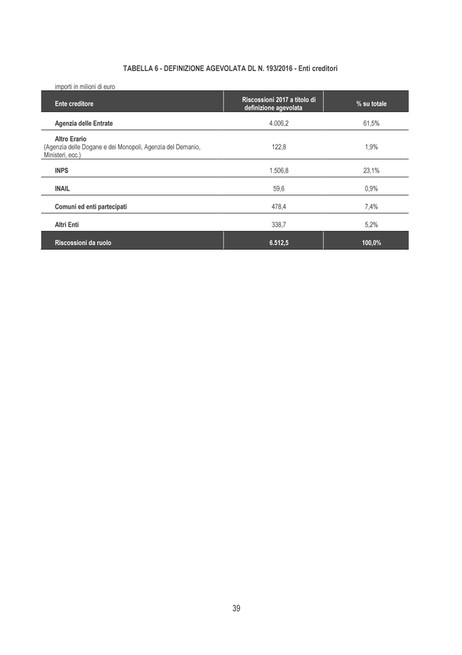

Pertanto, rispetto a tale previsione, le riscossioni della cosiddetta rottamazione consuntivata nel 2017 hanno registrato una variazione positiva di oltre 1,4 miliardi di euro, in parte dovuta alla scelta del contribuente di corrispondere gli importi da pagare per la definizione agevolata in un'unica soluzione. All'importo riscosso a titolo di definizione agevolata si aggiunge quello riscosso per l'ordinaria attività di riscossione, pari a 6,2 miliardi di euro, per un risultato complessivo delle riscossioni da ruolo nell'anno 2017 pari a 12,7 miliardi di euro.

Se andate alla tabella 3, sempre che abbiate già il testo della relazione, vedrete che dal 2012 al 2016, quindi già prima dell'introduzione della definizione agevolata, la gestionalità interna dell'agente della riscossione è passata, esistendo già le norme a tutela dei contribuenti, lasciandosi alle spalle il livello di 2,5-3 miliardi delle banche, da 7,5 miliardi a 8,2 miliardi nel 2015, a 8,752 nel 2016 e, fuori concorso, visto Pag. 20c'era la definizione agevolata, ai 12,7 miliardi del 2017.

Dall'analisi della composizione del riscosso a mezzo ruolo nell'anno 2017 emerge come gran parte del riscosso provenga da contribuenti con fasce di debito più elevate. In particolare, quasi il 55 per cento risulta proveniente da contribuenti il cui debito complessivo è superiore a 100.000 euro.