ALLEGATO 1

5-07733 Ribolla: Erogazione di indennizzi in favore di titolari di partite IVA.

TESTO DELLA RISPOSTA

Con il documento in esame gli Onorevoli interroganti fanno riferimento all'articolo 2 del decreto-legge 25 maggio 2021, n. 73 con cui è stato istituito un fondo per l'erogazione di un contributo a fondo perduto a favore dei soggetti titolari di partita Iva che esercitano, in modo prevalente, le attività nei confronti delle quali, per effetto delle misure restrittive adottate ai sensi degli articoli 1 e 2 del decreto-legge 25 marzo 2020, n. 19, è stata disposta la chiusura per un periodo complessivo di almeno cento giorni nel periodo intercorrente tra il 1° gennaio 2021 e il 25 luglio 2021;

L'articolo 11 del decreto-legge 23 luglio 2021, n. 105, ha disposto la destinazione prioritaria di una parte del suddetto fondo a favore dei soggetti titolari di partita Iva la cui attività prevalente, individuata dal codice Ateco 2007 «93.29.10 - Discoteche, sale da ballo, night-club e simili», risultava chiusa alla data del 23 luglio 2021. Con il decreto del Ministero dello sviluppo economico del 9 settembre 2021 sono stati determinati i soggetti beneficiari del fondo e l'ammontare del contributo, nonché le modalità di erogazione.

Con provvedimento dell'Agenzia delle entrate (Prot. n. 336230/2021), sono state, altresì, definite le modalità di presentazione dell'istanza, le specifiche tecniche, e ogni altro elemento necessario all'attuazione delle disposizioni del decreto summenzionato. Ai fini della richiesta del contributo, i soggetti erano quindi tenuti ad inviare una istanza – a partire dal giorno 2 dicembre 2021 e non oltre il giorno 21 dicembre 2021 – esclusivamente in via telematica, all'Agenzia delle entrate che è responsabile anche del processo di erogazione dei contributi stessi;

Tutto ciò premesso, gli Interroganti lamentano che ad oggi sono ancora pendenti numerose liquidazioni dei contributi spettanti e, pertanto, gli Onorevoli chiedono al Ministro dell'economia e finanze «quali iniziative di competenza il Governo intenda adottare per accelerare l'erogazione degli indennizzi di cui in premessa, anche individuando eventuali responsabilità in merito ai ritardi, e se non ritenga necessario rassicurare i titolari delle attività chiuse circa le risorse a loro destinate».

Al riguardo, sentita l'Agenzia delle entrate, si rappresenta quanto segue.

Come evidenziato dagli Onorevoli interroganti, l'articolo 2 del decreto-legge 25 maggio 2021, n. 73 e l'articolo 11 del decreto-legge 23 luglio 2021, n. 105, hanno disposto l'erogazione di un contributo a fondo perduto a favore delle attività per le quali è stata disposta la chiusura a causa dell'emergenza epidemiologica.

Al fine di dare attuazione alle richiamate disposizioni normative, con il decreto del Ministro dello sviluppo economico di concerto con il Ministro dell'economia e delle finanze del 9 settembre 2021, pubblicato in data 7 ottobre 2021, sono stati determinati i soggetti beneficiari del fondo e l'ammontare dell'aiuto, nonché le modalità di erogazione che sono state affidate all'Agenzia delle entrate.

Conseguentemente, l'Agenzia delle entrate, con provvedimento del 29 novembre 2021, ha definito il contenuto informativo, le modalità e i termini di presentazione dell'istanza per il riconoscimento del contributo in argomento. Sono state, inoltre, realizzate specifiche infrastrutture tecniche per garantire un'agevole presentazione delle istanze ed una corretta e tempestiva erogazione del contributo.

Le istanze potevano essere trasmesse tra il 2 e il 21 dicembre 2021, tenuto conto che il termine per l'erogazione del contributo era fissato al 31 dicembre 2021, in considerazione delle previsioni del Temporary Framework dettate dalla Commissione europea.

Nel corso del predetto periodo, sono state presentate n. 19.920 istanze, delle quali n. 16.721 sono state accolte, e sono stati eseguiti mandati di pagamento per un importo complessivo pari a circa 80 milioni di euro, entro il termine previsto del 31 dicembre 2021.

Sono state, invece, scartate n. 3.199 domande a seguito dell'effettuazione dei controlli automatizzati da parte dell'Agenzia delle entrate rispetto alla correttezza del codice IBAN indicato nell'istanza, nonché rispetto al possesso dei requisiti previsti dalla norma, al fine di evitare eventuali tentativi di frode prima dell'erogazione dell'aiuto.

I soggetti che hanno ricevuto lo scarto dell'istanza, come chiarito con la risoluzione n. 65 dell'11 ottobre 2020 dell'Agenzia delle entrate, possono presentare – all'ufficio dell'Agenzia delle entrate territorialmente competente – domanda di correzione del codice IBAN erroneamente indicato nell'istanza, ovvero istanza di riesame di quella originaria al fine di illustrare le motivazioni per le quali si ritiene spettante il contributo e dimostrare l'effettivo possesso dei requisiti stabiliti dalla normativa.

L'ufficio dell'Agenzia delle entrate che riceve l'istanza di autotutela effettua le necessarie e puntuali attività istruttorie per verificare la spettanza del contributo, a seguito delle quali comunica l'eventuale diniego o accoglimento dell'istanza di autotutela. In particolare, in caso di accoglimento, l'Agenzia procede ad erogare il contributo direttamente sul conto corrente intestato al soggetto richiedente.

Alla luce degli adempimenti procedurali sin qui descritti, l'Agenzia delle entrate precisa che non si ravvisano all'attualità ritardi nel processo di erogazione del contributo in argomento.

ALLEGATO 2

5-07491 Gallo: Iniziative per la revisione della disciplina dell'istituto del Trust finanziario e la tutela dei risparmiatori che investono in società quotate.

TESTO DELLA RISPOSTA

In riferimento alla vicenda Deiulemar compagnia di navigazione SpA, richiamata dagli Onorevoli interroganti, si evidenzia, preliminarmente, che le condotte adottate da tale società, per il tramite dei suoi soci e del proprio organo gestorio, hanno dato luogo, come noto, a fattispecie di reato accertate in sede giurisdizionale.

Per quanto attiene al più generale profilo della disciplina fiscale dei Trust, in riferimento alla quale gli Onorevoli interroganti rilevano si debba fare una profonda riflessione, si deve osservare che l'ordinamento detta già delle indicazioni puntuali sul trattamento dei redditi.

In particolare, la legge 27 dicembre 2006, n. 296 (legge finanziaria 2007), ha introdotto nell'ordinamento tributario nazionale alcune disposizioni in materia di Trust, volte proprio ad evitarne fenomeni elusivi.

In breve, la legge finanziaria 2007, attraverso la modifica dell'articolo 73 del Tuir, ha riconosciuto al Trust un'autonoma soggettività tributaria e, conseguentemente, lo ha incluso tra i soggetti passivi dell'imposta sul reddito delle società (IRES).

Infatti, sono soggetti all'imposta sul reddito delle società:

a) i Trust residenti nel territorio dello Stato che hanno per oggetto esclusivo o principi l'esercizio di attività commerciali;

b) i Trust residenti nel territorio dello Stato che non hanno per oggetto esclusivo o principale l'esercizio di attività commerciali;

c) i Trust non residenti, per i redditi prodotti nel territorio dello Stato.

Inoltre, ai fini della tassazione si distingue tra:

1) Trust trasparenti, ossia con beneficiari di reddito individuati, i cui redditi vengono imputati per trasparenza ai beneficiari in proporzione alla quota di partecipazioni individuata nell'atto di costituzione del Trust o in altri documenti successivi ovvero in mancanza in parti uguali;

2) Trust opachi, ossia senza beneficiari di reddito individuati, i cui redditi vengono direttamente attribuiti al Trust medesimo. In questo caso, il metodo di calcolo del reddito dipenderà dall'applicazione delle norme relative alla tipologia di ente alla quale il Trust appartiene (commerciale residente, non commerciale residente, non residente);

3) Trust misti, nei casi in cui un Trust sia al contempo opaco e trasparente (ciò avviene, per esempio, quando l'atto istitutivo preveda che parte del reddito di un Trust sia accantonata a capitale e parte sia invece distribuita ai beneficiari. In questo caso, la parte di reddito accantonata dovrà essere tassata in capo al Trust mentre l'altra verrà imputata ai beneficiari, qualora ricorrano i presupposti per l'imputazione, vale a dire quando i beneficiari abbiano diritto di percepire il reddito non accantonato a capitale. I redditi imputati ai beneficiari sono qualificati come redditi di capitale).

Vi è, poi, una presunzione relativa di residenza fiscale in Italia dei Trust istituiti in un Paese non rientrante tra quelli con cui l'Italia ha un adeguato scambio di informazioni, individuati dal decreto del Ministero delle finanze 4 settembre 1996 (c.d. white list), qualora almeno un disponente e un beneficiario siano fiscalmente residenti in Italia ovvero nei casi in cui un soggetto fiscalmente residente in Italia ponga in essere, a favore del Trust, atti di trasferimento del diritto di proprietà su beni immobili, di costituzione o di trasferimento di diritti reali immobiliari, anche per quote, ovvero di vincoli di destinazione sugli stessi [art. 73, comma 3, del Tuir].

Infine, l'articolo 13 del decreto-legge n. 124 del 2019, al fine di evitare la sostanziale detassazione dei redditi attribuiti ai soggetti italiani nei casi di Trust siti in Paesi con regime fiscale privilegiato, novellando il Tuir, ha previsto:

1) l'inclusione tra i redditi di capitale anche dei redditi corrisposti a residenti italiani da Trust e istituti aventi analogo contenuto, stabiliti in Stati e territori che con riferimento ai redditi prodotti dal Trust si considerano a fiscalità privilegiata [art. 44, comma 1, lettera g-sexies), del Tuir];

2) una presunzione relativa, stabilendo che qualora in relazione alle attribuzioni non sia possibile distinguere tra redditi e patrimonio, l'intero ammontare percepito costituisce reddito (art. 45, comma 4-quater, del Tuir).

Per quanto riguarda la prassi, sempre al fine di evitare fenomeni di elusione, l'Agenzia delle Entrate è intervenuta con appositi chiarimenti in materia.

Al riguardo, si deve, in primo luogo, richiamare la Circolare n. 43/E del 2009, nella quale si evidenzia come anche mediante il Trust si possano configurare fenomeni di interposizione fittizia.

A titolo esemplificativo, la medesima circolare ritiene fittiziamente interposti:

Trust in cui il disponente (o il beneficiario) può far cessare liberamente in ogni momento, generalmente a proprio vantaggio o anche a vantaggio di terzi;

Trust in cui il disponente è titolare del potere di designare in qualsiasi momento sé stesso come beneficiario;

Trust in cui il disponente (o il beneficiario) è titolare di significativi poteri in forza dell'atto istitutivo, in conseguenza dei quali il Trustee, pur dotato di poteri discrezionali nella gestione ed amministrazione del Trust, non può esercitarli senza il suo consenso;

Trust in cui il disponente è titolare del potere di porre termine anticipatamente al Trust, designando sé stesso e/o altri come beneficiari (cosiddetto «Trust a termine»);

Trust in cui il beneficiario ha diritto di ricevere anticipazioni di capitale dal Trustee.

Tanto premesso, si può ritenere che tale impianto normativo, oltre a non favorire fenomeni di elusione, consenta di contrastate l'utilizzo fraudolento dell'istituto del Trust.

ALLEGATO 3

5-07808 Fragomeli: Iniziative per ridurre gli oneri derivanti dall'aumento del costo dell'energia.

TESTO DELLA RISPOSTA

Con il documento in esame gli Onorevoli interroganti, nel richiamare i diversi interventi del Governo volti a ridurre la pressione per il «caro bollette», fanno presente come gli interventi adottati non risultano sufficienti in quanto gli oneri riconosciuti agli operatori del settore della distribuzione elettrica per gli investimenti effettuati dagli stessi per la manutenzione e lo sviluppo della rete appaiono ancora elevati, soprattutto se confrontati con i tassi di accesso ai finanziamenti bancari per realizzare tali investimenti.

Gli Onorevoli interroganti sottolineano, inoltre, che gli oneri tributari sono parte integrante della base imponibile Iva e che quindi anche le accise sono comprese in tale base imponibile.

Ciò premesso, gli Interroganti chiedono di conoscere quali iniziative si intendano adottare «al fine di ridurre ulteriormente l'aggravio dell'onere dovuto all'aumento del costo della materia prima anche valutando in raccordo con l'ARERA l'opportunità di allineare i tassi di remunerazione degli investimenti ai valori di mercato e intervenendo al fine di evitare l'applicazione dell'IVA sugli oneri tributari».

Al riguardo, sentiti i competenti Uffici dell'Amministrazione finanziaria, si rappresenta quanto segue.

Con specifico riferimento alla richiesta degli Onorevoli interroganti circa la possibilità di evitare l'applicazione dell'Iva sugli oneri tributari, si fa presente che l'applicazione dell'IVA sulle accise trova il suo fondamento, in via generale, nell'articolo 78 della direttiva 2006/112/CE del 28 novembre 2006 (c.d. direttiva IVA), ai sensi del quale «Nella base imponibile devono essere compresi gli elementi seguenti:

a) le imposte, i dazi, le tasse e i prelievi, ad eccezione della stessa IVA; (…)».

Nell'ordinamento interno, detta previsione trova corrispondenza nell'articolo 13, comma 1, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, secondo cui: «1. La base imponibile delle cessioni di beni e delle prestazioni di servizi è costituita dall'ammontare complessivo dei corrispettivi dovuti al cedente o prestatore secondo le condizioni contrattuali, compresi gli oneri e le spese inerenti all'esecuzione e i debiti o altri oneri verso terzi accollati al cessionario o al committente, aumentato delle integrazioni direttamente connesse con i corrispettivi dovuti da altri soggetti».

È necessario richiamare, inoltre, l'articolo 15, comma 1, del medesimo decreto, ai sensi del quale «1. Non concorrono a formare la base imponibile:

1) le somme dovute a titolo di interessi moratori o di penalità per ritardi o altre irregolarità nell'adempimento degli obblighi del cessionario o del committente;

2) il valore normale dei beni ceduti a titolo di sconto, premio o abbuono in conformità alle originarie condizioni contrattuali, tranne quelli la cui cessione è soggetta ad aliquota più elevata;

3) le somme dovute a titolo di rimborso delle anticipazioni fatte in nome e per conto della controparte, purché regolarmente documentate;

4) l'importo degli imballaggi e dei recipienti, quando ne sia stato espressamente pattuito il rimborso alla resa;

5) le somme dovute a titolo di rivalsa dell'imposta sul valore aggiunto».

In pratica, l'unico tributo che non può concorrere alla base imponibile IVA è la stessa IVA addebitata in rivalsa.

Al riguardo, anche la Corte di Giustizia ha ribadito, nella sentenza causa C-256/14 dell'11 giugno 2015, che «a norma dell'articolo 78, primo comma, lettera a), della direttiva IVA, le tasse, ad eccezione della stessa IVA, devono essere comprese nella base imponibile IVA. La Corte ha già precisato che, affinché una tassa possa rientrare nella base imponibile dell'IVA, pur non rappresentando un valore aggiunto e non costituendo il corrispettivo economico della cessione di beni o della prestazione di servizi, essa deve presentare un legame diretto con tale cessione o tale prestazione e che la questione se il fatto generatore di detta tassa coincida con quello dell'IVA è un elemento determinante per accertare l'esistenza di un siffatto collegamento …».

Sulla scorta di quanto sopra esposto, si osserva che, da un punto di vista tecnico, le richieste degli Onorevoli interroganti volte ad evitare l'applicazione dell'IVA sugli oneri tributari sono incompatibili con il quadro normativo unionale e nazionale attualmente vigente.

Ulteriori iniziative volte a contrastare l'aumento del livello dei prezzi dell'energia saranno valutate alla luce dell'evoluzione della situazione economica e politica internazionale, a seguito della quale potranno essere adottati i provvedimenti più adeguati a mitigare le ricadute finanziarie sulle famiglie e sulle imprese.

Da ultimo, in merito all'opportunità di allineare i tasso di remunerazione del capitale investito ai valori di mercato, è opportuno evidenziare che con la deliberazione 614/2021/R/COM del 23 dicembre 2021, l'Autorità di Regolazione per Energia, Reti e Ambiente (ARERA) ha adottato i criteri per la determinazione e l'aggiornamento del tasso di remunerazione del capitale investito (Weighted Average Cost of Capital, WACC) riconosciuto ai gestori dei servizi infrastrutturali dei settori elettrico e gas per il periodo 2022-2027.

Tale aggiornamento segue una riforma delle modalità di determinazione del tasso adottata da ARERA nel 2015 e finalizzata a migliorare la certezza e la stabilità del quadro regolatorio, nell'interesse delle imprese, degli investitori e degli utenti finali, che da un simile quadro possono avvantaggiarsi in termini di contenimento e stabilità nel tempo del costo dei servizi regolati.

In tale ambito, l'Autorità ha quindi perseguito gli obiettivi di stabilità e certezza del quadro regolatorio, adeguatezza del livello di remunerazione, tenuto conto dei profili di rischio del settore, e tutela degli utenti del servizio.

Il provvedimento dello scorso dicembre ha quindi determinato una riduzione del WACC di oltre il 10 per cento (in termini reali) a partire dall'anno in corso per tutti i settori infrastrutturali, sulla base dell'evoluzione, del contesto macroeconomico e finanziario di riferimento.

Tale aggiornamento è avvenuto attraverso un processo di consultazione pubblico e durato circa un anno, in cui tutti gli stakeholder interessati hanno avuto la possibilità di presentare le proprie osservazioni. L'Autorità, nelle proprie decisioni, ha fatto riferimento ai più recenti dati di mercato e alle migliori prassi regolatorie internazionali.

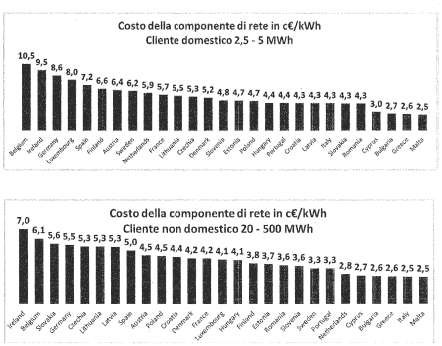

La riduzione ha quindi nuovamente mitigato il peso della componente di trasporto e gestione del contatore (o componente di rete) sul totale del costo sostenuto per l'energia dai clienti finali, che è peraltro storicamente molto ridotto (ca. l'8 per cento nel caso di un cliente domestico tipo in maggior tutela al primo trimestre 2022).

In termini di importi, nelle tabelle che seguono si evince come il nostro Paese registri storicamente un costo per i servizi di rete (trasmissione, distribuzione e misura dell'energia elettrica) fra i più bassi a livello europeo, sia per i consumatori domestici che non domestici, chiaramente certificato dai dati pubblicati da Eurostat e sintetizzati nelle tabelle che seguono (aggiornamento al 2020).

ALLEGATO 4

5-07813 Fragomeli: Chiarimenti per l'accesso ai benefici fiscali del Superbonus.

TESTO DELLA RISPOSTA

Con il documento in esame gli Onorevoli interroganti chiedono chiarimenti in merito ad una serie di problematiche applicative relative alla fruizione dei bonus fiscali edilizi e, in particolare, del Superbonus.

Al riguardo, sentiti i competenti Uffici dell'Amministrazione finanziaria, si rappresenta quanto segue.

In relazione alla richiesta di chiarire se la proroga al 31 dicembre 2025 per gli interventi di ristrutturazione a mezzo demolizione e ricostruzione – disposta dall'articolo 1, comma 28, lettera e), della legge n. 234 del 2021, che ha modificato il comma 8-bis dell'articolo 119 del decreto-legge n. 34 del 2020 – si applichi anche agli edifici condominiali, ante e post intervento, oggetto di «sisma bonus acquisti» di cui all'articolo 16, comma 1-septies, del decreto-legge n. 63 del 2013, deve precisarsi che la cennata disposizione ha apportato varie modifiche all'articolo 119 del decreto-legge 19 maggio 2020, n. 34 (DL Rilancio), definendo, tra l'altro, il nuovo orizzonte temporale della detrazione al 110 per cento delle spese ivi disciplinate (cd. Superbonus), mediante la sostituzione del comma 8-bis a tenore del quale: «Per gli interventi effettuati dai condomini, dalle persone fisiche di cui al comma 9, lettera a), e dai soggetti di cui al comma 9, lettera d-bis), compresi quelli effettuati dalle persone fisiche sulle singole unità immobiliari all'interno dello stesso condominio o dello stesso edificio, compresi quelli effettuati su edifici oggetto di demolizione e ricostruzione di cui all'articolo 3, comma 1, lettera d), del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, la detrazione spetta anche per le spese sostenute entro il 21 dicembre 2025, nella misura del 110 per cento per quelle sostenute entro il 31 dicembre 2023, del 70 per cento per quelle sostenute nell'anno 2024 e del 65 per cento per quelle sostenute nell'anno 2025. Per gli interventi effettuati su unità immobiliari dalle persone fisiche di cui al comma 9, lettera b), la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2022, a condizione che alla data del 30 giugno 2022 siano stati effettuati lavori per almeno il 30 per cento dell'intervento complessivo».

In sostanza, in applicazione di tale disposizione, come sostituita dalla legge di bilancio per il 2022, solo per gli interventi effettuati dai soggetti ivi indicati è possibile usufruire dell'agevolazione nel termine temporale più ampio previsto dal medesimo comma 8-bis.

Diverso è invece il perimetro soggettivo della detrazione di cui sensi dell'articolo 16, comma 1-septies, del decreto-legge n. 63 del 2013 che si riferisce agli acquirenti delle unità immobiliari che fanno parte di edifici demoliti e ricostruiti dalle imprese.

Tale detrazione è disciplinata, ai fini dell'applicazione dell'aliquota più elevata del 110 per cento, dal comma 4 del medesimo articolo 119 del DL Rilancio, che fissa al 30 giugno 2022 il termine di fruizione con riferimento agli interventi antisismici che siano effettuati da soggetti diversi da quelli richiamati nel comma 8-bis dello stesso articolo 119.

Gli interroganti chiedono altresì se i valori in tabella A, allegata al decreto del Ministero della transizione ecologica del 14 febbraio 2022, recante i costi massimi specifici agevolabili, per alcune tipologie di beni, nell'ambito delle detrazioni fiscali per gli edifici, riportati al netto di IVA, prestazioni professionali, opere relative alla installazione e manodopera per la messa in opera dei beni, si intendono al netto anche dei costi delle opere provvisionali quali l'allestimento del cantiere e la messa in sicurezza in quanto ricomprese tra le opere di installazione e manodopera e se i citati costi accessori devono essere comunque esplicitati nel computo metrico ai fini dell'asseverazione specificando ad esempio quante uomo-ore sono necessarie per la posa in opera di serramenti, i trasporti e gli eventuali ponteggi.

Al riguardo, il competente Ministero della transizione ecologica, con riferimento alle FAQ pubblicate il 12 aprile 2022 sul sito di ENEA, conferma che i costi di cui all'Allegato A non contengono i costi delle opere provvisionali (compresi i ponteggi) e delle opere connesse ai costi della sicurezza.

Ai fini della corretta determinazione della spesa massima ammissibile, tutti i costi non compresi nell'Allegato A devono essere sempre esplicitati nel computo metrico, distinguendo i costi di installazione (manodopera) da quelli di mera fornitura dei beni, nonché da quelli delle opere provvisionali e di sicurezza.

Gli Interroganti richiamano, poi, la circolare n. 30/E del 22 dicembre 2020, con la quale l'Agenzia delle entrate ha chiarito che, nel caso di sconto in fattura, non si applica lo split payment alle cessioni di beni e alle prestazioni di servizi relative a interventi, tra cui quelli ammessi al Superbonus, eseguiti da istituti autonomi di case popolari (Iacp).

In proposito – al fine di evitare la necessità di anticipazione del versamento Iva da parte dei soggetti passivi – gli Interroganti ritengono sarebbe utile chiarire, in caso di sconto in fattura, l'esonero dall'applicazione anche del meccanismo del reverse charge per le operazioni di cui all'articolo 17, comma 6, lettera a-ter), del decreto del Presidente della Repubblica n. 633 del 1972, che rientrano nell'ambito della disciplina del Superbonus, rese nei confronti dei soggetti di cui all'articolo 119, comma 9, lettera c), del citato decreto-legge n. 34 del 2020.

Sulla questione si rappresenta che sono attualmente in corso approfondimenti finalizzati ad una valutazione unitaria della compatibilità del meccanismo dello sconto in fattura sia con l'istituto dello split payment che con quello del reverse-charge.

L'ulteriore quesito è volto a chiarire se al fine di evitare il versamento dell'Iva al fornitore, qualora si proceda con lo sconto in fattura, nel caso di applicazione del meccanismo Iva del pro-rata, sia possibile prevedere che la società dichiari al fornitore la percentuale di detrazione Iva che è tenuta ad applicare in via provvisoria, così che il fornitore conceda lo sconto per l'importo dell'imponibile e dell'Iva indetraibile sulla base della dichiarazione ricevuta e la società possa pagare al fornitore soltanto l'Iva provvisoriamente detraibile, con l'eventuale successivo conguaglio, da parte della committente, in sede di dichiarazione dei redditi allorquando sarà determinata la misura definitiva del pro-rata di detrazione Iva.

Al riguardo, si fa presente che, per ciò che concerne l'IVA afferente agli interventi ammessi al Superbonus, l'articolo 6-bis della legge 21 maggio 2021, n. 69, di conversione del decreto-legge 22 marzo 2021, n. 41, ha inserito nell'articolo 119, il comma 9-ter, ai sensi del quale: «L'imposta sul valore aggiunto non detraibile, anche parzialmente, ai sensi degli articoli 19, 19-bis, 19-bis.1 e 3 6-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, dovuta sulle spese rilevanti ai fini degli incentivi previsti dal presente articolo, si considera nel calcolo dell'ammontare complessivo ammesso al beneficio, indipendentemente dalla modalità di rilevazione contabile adottata dal contribuente».

In base a tale disposizione, l'IVA non detraibile, anche parzialmente, relativa agli interventi ammessi al Superbonus rientra nel calcolo delle spese agevolabili.

Detto importo costituisce, quindi, una componente di costo da considerare ai fini dell'ammontare complessivo ammesso al beneficio.

Pertanto, relativamente all'IVA indetraibile in applicazione del «pro-rata», devono considerarsi superati i chiarimenti forniti con la circolare n. 30/E del 2020.

Nella risposta ad istanza di interpello n. 118 del 2022, richiamata nell'interrogazione, l'Agenzia delle entrate ha precisato che, ai fini dell'applicazione della disposizione contenuta nel citato comma 9-ter dell'articolo 119 del DL Rilancio, occorre tener conto del meccanismo del «pro-rata» (di cui agli articoli 19, quinto comma, e 19-bis del decreto del Presidente della Repubblica n. 633/1972).

Tale meccanismo comporta che la detrazione dell'IVA viene operata applicando una percentuale di detrazione determinata in base al rapporto tra l'ammontare delle operazioni che danno diritto alla detrazione, effettuate nell'anno, e lo stesso ammontare aumentato delle operazioni esenti effettuate nell'anno medesimo.

Conseguentemente, la soluzione adottata dall'Agenzia delle entrate nella suddetta risposta ad un'istanza di interpello tiene conto della peculiarità di tale meccanismo di detrazione dell'IVA e delle relative modalità di calcolo: la quota di IVA indetraibile (che rappresenta un costo ammesso al beneficio dal comma 9-ter dell'articolo 119 del decreto-legge n. 34 del 2020), laddove determinata in applicazione del «pro-rata».

Tale soluzione interpretativa, da un lato, garantisce il riconoscimento dell'IVA indetraibile come una componente di costo degli interventi agevolabili di cui tenere conto ai fini dell'ammontare complessivo ammesso al Superbonus, come previsto dal comma 9-ter più volte richiamato, e dall'altro, che non vengano immessi in circolazione crediti solo provvisoriamente determinati al momento dell'applicazione dello «sconto in fattura» e, come tali, potenzialmente inesistenti proprio per effetto del peculiare meccanismo di determinazione dell'IVA detraibile (e conseguentemente di quella indetraibile) rappresentato dal «pro-rata».

Sulla base di quanto precede, dunque, non sembra percorribile la soluzione prospettata dagli interroganti, secondo cui si potrebbe prevedere che il committente dichiari al fornitore la percentuale di detrazione che è tenuto ad applicare in via provvisoria, così che il fornitore conceda lo sconto sulla base della dichiarazione ricevuta. In ogni caso, considerata la peculiarità della questione in esame, per la cui soluzione è imprescindibile una valutazione delle circostanze di fatto che caratterizzano, di volta in volta, la singola fattispecie concreta, valutazione esperibile solo in sede di risposta alle istanze di interpello, l'Agenzia si riserva di fornire ulteriori chiarimenti nei propri documenti di prassi.

Con riferimento, poi, alla richiesta finalizzata a chiarire se nel caso di vendita di unità in condominio, nel corso di lavori condominiali, con bonus edilizio ordinario al 50 per cento, il nuovo acquirente goda della detrazione per le residue rate poste a carico della sua proprietà dallo stesso pagate, si evidenzia che, così come chiarito in una pluralità di occasioni (si veda, da ultimo, la circolare n. 7/E del 2021), la detrazione di cui all'articolo 6-bis del TUIR spetta, tra gli altri, ai proprietari degli immobili oggetto di intervento che sostengono le relative spese. I proprietari delle unità immobiliari all'interno di un edificio in condominio sono proprietari, altresì, delle parti comuni dell'edificio medesimo. Per tale motivo, pertanto, nell'ambito della fattispecie rappresentata, il contribuente/condòmino – proprietario dell'unità immobiliare facente parte del condominio oggetto degli interventi – che paga le «residue rate» relative all'esecuzione dei lavori condominiali può fruire, nel rispetto di ogni altra condizione richiesta dalla norma, della detrazione del 50 per cento di cui all'articolo 16-bis del TUIR.

Infine, gli Onorevoli interroganti chiedono di sapere se il Superbonus si applichi anche sugli immobili cosiddetti fiscalizzati, già assoggettati all'Imu, nel caso in cui i beneficiari abbiano provveduto al pagamento delle sanzioni di cui all'articolo 34, comma 2, del decreto del Presidente della Repubblica n. 380 del 2001, alternative alla demolizione, quando questa non può avvenire senza pregiudicare la parte conforme dell'edificio.

Al riguardo, si fa presente che l'istituto della fiscalizzazione dell'abuso edilizio è disciplinato dall'articolo 34, comma 2, del decreto del Presidente della Repubblica 6 giugno 2001, n. 380 (Testo Unico dell'edilizia), rubricato «Interventi eseguiti in parziale difformità dal permesso di costruire», afferente al regime sanzionatorio applicabile in ipotesi di opere ed interventi eseguiti in parziale difformità dal permesso di costruire. Si tratta, pertanto, di una questione che attiene essenzialmente alla applicazione della normativa urbanistica non di competenza dell'Agenzia delle entrate (cfr. circolare n. 30/E del 22 dicembre 2020).

Con la circolare n. 4/E del 7 maggio 2021, è stato precisato che: «Ad esempio, in materia di Superbonus, l'Agenzia non interpreta la normativa edilizia, sicché alla stessa non può essere richiesta nessuna valutazione in merito alle situazioni di non conformità urbanistica dell'immobile sul quale si intendono eseguire gli interventi agevolabili».

ALLEGATO 5

5-07819 Angiola: Requisiti per l'accesso ai bonus edilizi.

TESTO DELLA RISPOSTA

Con il documento in esame l'Onorevole interrogante chiede chiarimenti in merito ad una specifica problematica emersa con riguardo alla possibilità di usufruire del Superbonus 110 per cento.

Nella fattispecie la situazione è quella esemplificata qui di seguito, che a parere dell'Interrogante – e secondo quanto emerge da fonti di stampa – si riscontrerebbe in casi ricorrenti.

Un cittadino, coniugato in regime di separazione dei beni, è proprietario esclusivo di una unità immobiliare posta al piano rialzato di un condominio verticale composto da x piani e n. y unità immobiliari. L'immobile è contiguo ad un'altra unità immobiliare di proprietà esclusiva della coniuge e soggetta a IMU come seconda casa. Entrambi gli appartamenti sono di categoria A/3, «funzionalmente indipendenti» in quanto ognuna è «...dotata di installazioni o manufatti di qualunque genere, quali impianti per l'acqua, per il gas, per l'energia elettrica, per il riscaldamento di proprietà esclusiva» e contatori autonomi e di un «...accesso indipendente non comune ad altre unità immobiliari chiuso da cancello o portone d'ingresso che consenta l'accesso dalla strada o da cortile o giardino di proprietà esclusiva» (nella fattispecie trattasi di un passo carraio esclusivo) come definito nel provvedimento del direttore dell'Agenzia delle entrate n. 24/E dell'8 agosto 2020. Le unità immobiliari, acquistate in periodi diversi, nel 2012 sono state oggetto di interventi edilizi di manutenzione che, tra l'altro, hanno visto la realizzazione di un varco di comunicazione tra le due unità immobiliari tale da renderle accessibili internamente, mantenendo però, ciascuna, un proprio sub, come risulta dall'annotazione presente nella visura catastale («Porzione di u.i.u. unita di fatto con quella di Foglio xxx Part. yyy Sub. zzzz. Rendita attribuita alta porzione di u.i.u. ai fini fiscali») e separate tutte le dotazioni impiantistiche vale a dire i contatori di acqua, gas e luce che sono rimasti attivi per ciascun appartamento ed intestati ai singoli proprietari. Il cittadino de quo intende realizzare su entrambe le unità interventi di efficientamento energetico mediante il cambio di entrambe le caldaie con sistemi a pompa di calore quali interventi trainanti e la sostituzione degli infissi, l'installazione di un impianto fotovoltaico con accumulo e di una colonnina per la ricarica dei veicoli elettrici quali interventi trainati.

Tutto ciò premesso, l'Onorevole interrogante chiede anzitutto di sapere «se gli interventi sopra descritti possano essere effettuati su entrambe le 2 unità immobiliari funzionalmente indipendenti, seppur comunicanti tra di loro, e rientrare quindi nel disposto di cui all'articolo 119 del decreto-legge 19 maggio 2020 n. 34 (“decreto Rilancio”) e, conseguentemente, se sia possibile considerare il limite massimo di spesa previsto applicandolo a ciascuna delle due unità immobiliari “funzionalmente indipendenti”» e se, nel caso non fosse possibile usufruire del Superbonus 110 per cento per entrambe le unità immobiliari, «quale dei due proprietari abbia titolo a beneficiare del credito d'imposta, considerato che entrambi dichiarano redditi».

Al riguardo, sentiti i competenti Uffici dell'Agenzia delle entrate, si fa presente che, tenuto conto che con l'interrogazione si rappresenta un caso concreto, la stessa potrà essere analiticamente esaminata a seguito di formale presentazione di istanza di interpello/consulenza giuridica all'Agenzia delle entrate, in conformità con quanto previsto dallo Statuto dei diritti del contribuente anche al fine di garantire la parità di trattamento dei contribuenti.

ALLEGATO 6

DL 24/2022: Disposizioni urgenti per il superamento delle misure di contrasto alla diffusione dell'epidemia da COVID-19, in conseguenza della cessazione dello stato di emergenza (C. 3533 Governo).

PROPOSTA DI PARERE FORMULATA DAL RELATORE

La VI Commissione Finanze,

esaminato il testo del disegno di legge C. 3533, di conversione in legge del decreto-legge 24 marzo 2022, n. 24, recante disposizioni urgenti per il superamento delle misure di contrasto alla diffusione dell'epidemia da COVID-19, in conseguenza della cessazione dello stato di emergenza;

ricordato che il provvedimento reca disposizioni tese al superamento delle misure di contrasto alla diffusione dell'epidemia da COVID-19 – messe in atto attraverso i numerosi provvedimenti precedentemente adottati – in conseguenza della cessazione dello stato di emergenza dichiarato con deliberazione del Consiglio dei ministri del 31 gennaio 2020, da ultimo prorogato fino al 31 marzo 2022;

osservato come, a tal fine vengano dettate le misure necessarie alla progressiva ripresa di tutte le attività in via ordinaria, favorendo in tal modo – tra l'altro – la ripresa delle attività economiche, con particolare riferimento ai settori del turismo e del commercio;

sottolineata in ogni caso la necessità di intervenire con ulteriori misure a sostegno di tali categorie, così pesantemente colpite dalla pandemia e da ultimo penalizzate dalla grave crisi energetica ed economica provocata dal conflitto in Ucraina;

richiamata, con particolare riguardo agli operatori commerciali su aree pubbliche, tenuti al versamento del canone unico patrimoniale – CUP, l'esigenza di prevedere ulteriori misure di tutela rispetto agli aumenti di tale canone;

rilevato infine, con riferimento alla disciplina relativa al green pass, che il provvedimento dispone il perdurare in via transitoria – nei casi espressamente indicati dall'articolo 6 – dell'obbligo del possesso del certificato di base, ottenibile anche mediante tampone con esito negativo;

considerata a tale riguardo l'opportunità di prorogare oltre il termine del 31 marzo 2022 le misure di cui all'articolo 5 del decreto-legge n. 105 del 2021, volte a garantire la somministrazione a prezzi contenuti di test antigenici rapidi per la rilevazione di antigene SARS-CoV-2;

esprime

PARERE FAVOREVOLE

con la seguente osservazione:

valuti la Commissione di merito l'opportunità di introdurre una proroga delle misure volte a garantire la somministrazione a prezzi contenuti di test antigenici rapidi per la rilevazione di antigene SARS-CoV-2.

ALLEGATO 7

DL 24/2022: Disposizioni urgenti per il superamento delle misure di contrasto alla diffusione dell'epidemia da COVID-19, in conseguenza della cessazione dello stato di emergenza (C. 3533 Governo).

PARERE APPROVATO DALLA COMMISSIONE

La VI Commissione Finanze,

esaminato il testo del disegno di legge C. 3533, di conversione in legge del decreto-legge 24 marzo 2022, n. 24, recante disposizioni urgenti per il superamento delle misure di contrasto alla diffusione dell'epidemia da COVID-19, in conseguenza della cessazione dello stato di emergenza;

ricordato che il provvedimento reca disposizioni tese al superamento delle misure di contrasto alla diffusione dell'epidemia da COVID-19 – messe in atto attraverso i numerosi provvedimenti precedentemente adottati – in conseguenza della cessazione dello stato di emergenza dichiarato con deliberazione del Consiglio dei ministri del 31 gennaio 2020, da ultimo prorogato fino al 31 marzo 2022;

osservato come, a tal fine vengano dettate le misure necessarie alla progressiva ripresa di tutte le attività in via ordinaria, favorendo in tal modo – tra l'altro – la ripresa delle attività economiche, con particolare riferimento ai settori del turismo e del commercio;

sottolineata in ogni caso la necessità di intervenire con ulteriori misure a sostegno di tali categorie, così pesantemente colpite dalla pandemia e da ultimo penalizzate dalla grave crisi energetica ed economica provocata dal conflitto in Ucraina;

rilevato infine, con riferimento alla disciplina relativa al green pass, che il provvedimento dispone il perdurare in via transitoria – nei casi espressamente indicati dall'articolo 6 – dell'obbligo del possesso del certificato di base, ottenibile anche mediante tampone con esito negativo;

considerata a tale riguardo l'opportunità di prorogare oltre il termine del 31 marzo 2022 le misure di cui all'articolo 5 del decreto-legge n. 105 del 2021, volte a garantire la somministrazione a prezzi contenuti di test antigenici rapidi per la rilevazione di antigene SARS-CoV-2,

esprime

PARERE FAVOREVOLE

con la seguente osservazione:

valuti la Commissione di merito l'opportunità di introdurre una proroga delle misure volte a garantire la somministrazione a prezzi contenuti di test antigenici rapidi per la rilevazione di antigene SARS-CoV-2.

ALLEGATO 8

Disciplina dell'ippicoltura e delega al Governo per l'adozione di disposizioni volte allo sviluppo del settore (Nuovo testo C. 2531).

PARERE APPROVATO DALLA COMMISSIONE

La VI Commissione Finanze,

esaminato il nuovo testo della proposta di legge C. 2531, recante «Disciplina dell'ippicoltura e delega al Governo per l'adozione di disposizioni volte allo sviluppo del settore» come risultante dagli emendamenti approvati dalla XIII Commissione nel corso dell'esame in sede referente;

ricordato che il provvedimento introduce misure volte a disciplinare l'ippicoltura e le attività connesse, svolte in forma individuale o associata, applicabili a tutti gli equidi, anche definendo la relativa disciplina fiscale;

richiamati, in particolare, i contenuti dell'articolo 1, comma 6, che prevede l'applicazione dell'IVA con l'aliquota ridotta del 10 per cento per la cessione e la vendita degli equidi disciplinati dal provvedimento, nonché di quelli impiegati nell'attività sportiva professionale giunti a fine carriera;

segnalata l'opportunità, anche al fine di concentrare in un unico testo tutte le disposizioni relative alle aliquote IVA, che tale disposizione sia inserita nell'elenco di cui alla Tabella A – Parte III, allegata al decreto del Presidente della Repubblica n. 633 del 1972 in materia di IVA, coordinandola – anche sotto il profilo dell'indicazione delle specie appartenenti al genere equidi soggette a tassazione – con il n. 1 di tale elenco, che già prevede che a cavalli, asini, muli e bardotti, vivi, destinati ad essere utilizzati nella preparazione di prodotti alimentari, si applichi l'IVA con l'aliquota del 10 per cento,

esprime

PARERE FAVOREVOLE.

ALLEGATO 9

Documento di economia e finanza 2022 (Doc. LVII, n. 5, Annesso e Allegati).

PARERE APPROVATO DALLA COMMISSIONE

La VI Commissione Finanze,

esaminato, per le parti di competenza, il Documento di economia e finanza 2022 (Doc. LVII, n. 5, Annesso e Allegati);

rammentato preliminarmente che l'andamento dell'economia italiana ha registrato nel 2021 un forte recupero del prodotto interno lordo, cresciuto del 6,6 per cento in termini reali, e un notevole miglioramento della finanza pubblica;

preso atto tuttavia che, già negli ultimi mesi del 2021, il ritmo di crescita del PIL è stato rallentato dalla quarta ondata dell'epidemia da Covid-19, da carenze di materiali e componenti, nonché dall'impennata dei prezzi del gas naturale e dell'energia elettrica, con conseguenti forti spinte inflazionistiche; in tale complesso quadro economico, alla fine del mese di febbraio 2022 si è inserito l'attacco militare della Russia all'Ucraina che ha influito sensibilmente sull'aumento dei prezzi delle materie prime e, in particolare, del gas naturale e del petrolio, con conseguente ulteriore crescita dell'inflazione;

rilevato altresì che la pandemia da COVID-19, malgrado gli alti tassi di vaccinazione e l'impatto limitato di ricoveri e terapie intensive, continua a produrre effetti economici non positivi nel quadro già incerto sopra delineato;

osservato come appaiano invece positivi i dati di finanza pubblica, registrandosi a fine 2021 la discesa dell'indebitamento netto della pubblica amministrazione al 7,2 per cento, e nel 2022, una riduzione del fabbisogno di cassa;

preso atto altresì che il Governo richiama quali collegati alla decisione di bilancio per il triennio 2023-2025 specifici provvedimenti, recanti disposizioni per l'attuazione dell'autonomia differenziata, la delega per la riforma fiscale, la delega per la riforma della giustizia tributaria, il riordino del settore dei giochi, la revisione organica degli incentivi alle imprese e potenziamento, razionalizzazione e semplificazione degli incentivi per le imprese del Mezzogiorno e disposizioni per lo sviluppo delle filiere e per favorire l'aggregazione tra imprese;

rilevata in tale quadro l'opportunità – in linea con quanto indicato nel Documento conclusivo dell'Indagine conoscitiva sulla riforma dell'IRPEF e altri aspetti del sistema tributario, approvato lo scorso 30 giugno dalla Commissione Finanze – di portare a compimento la prevista riforma del sistema fiscale, già avviata con l'approvazione della Legge di Bilancio per il 2022 (Legge n. 234 del 2021), sia completando la revisione dell'imposta sul reddito delle persone fisiche, che procedendo alla progressiva soppressione dell'IRAP;

evidenziate infine le difficoltà che l'attuale crisi internazionale sta causando all'industria nazionale, con specifico riguardo all'approvvigionamento di materie prime, in particolare nel settore edilizio;

rilevato in tale ambito che il testo originario dell'articolo 28 del decreto-legge n. 4 del 2022 ha determinato un rallentamento ed in alcuni casi il blocco dei lavori edili, con effetti pregiudizievoli per coloro che – nell'ipotesi di cui al secondo periodo del comma 8-bis, dell'articolo 119 del decreto-legge n. 34 del 2020 – al fine di usufruire delle agevolazioni del cosiddetto Superbonus debbono aver effettuato, alla data del 30 giugno 2022, lavori pari almeno al 30 per cento dell'intervento complessivo;

segnalata in proposito l'opportunità di precisare che la percentuale del 30 per cento dell'intervento complessivo sopra indicata debba essere riferita al complesso dei lavori e non ai singoli lavori oggetto dell'intervento;

rilevata infine l'opportunità di prevedere la possibilità di frazionamento del credito da parte delle banche, anche per importo e annualità, qualora esso sia ceduto ai correntisti,

esprime

PARERE FAVOREVOLE

con le seguenti osservazioni:

a) nel prosieguo di quanto disposto dai commi 2 e seguenti, nonché dai commi 8 e 9, dell'articolo 1, della legge 30 dicembre 2021, n. 234 (c.d. legge di Bilancio 2022), si valutino le modalità per pervenire al completamento della riforma dell'imposta sul reddito delle persone fisiche e dell'imposta regionale sulle attività produttive (IRAP);

b) con riferimento alla disciplina in materia di cedibilità dei crediti d'imposta di cui all'articolo 121, del decreto-legge 19 maggio 2020, n. 34:

1) si valuti la possibilità di prorogare il termine attualmente previsto dall'articolo 1, comma 28, della legge di bilancio 2022 per le abitazioni unifamiliari;

2) si valuti l'opportunità di specificare, compatibilmente con i vincoli di finanza pubblica, che la percentuale del 30 per cento dell'intervento complessivo sia riferita al complesso dei lavori e non ai singoli lavori oggetto dell'intervento;

3) si valuti la possibilità di prevedere il frazionamento del credito da parte delle banche qualora esso sia ceduto ai propri correntisti anche in maniera frazionata per importo e annualità.