ALLEGATO 1

5-07489 Fragomeli: Valutazione dell'impatto delle nuove aliquote IRPEF sulle retribuzioni.

TESTO DELLA RISPOSTA

Con il documento in esame gli Onorevoli interroganti intendono acquisire informazioni puntuali e dettagliate sugli effetti che le rilevanti novità normative produrranno sulle disponibilità economiche delle famiglie italiane.

In particolare gli interroganti fanno riferimento ai tre importanti interventi messi in campo dal Governo che avranno un impatto sul reddito disponibile delle famiglie e in particolare:

la rimodulazione dell'Irpef, introdotta con la legge di Bilancio;

la riduzione dell'aliquota contributiva pensionistica a carico dei lavoratori dipendenti per le retribuzioni inferiori a 35 mila euro su base annua;

la riforma dei trattamenti per i figli a carico con l'introduzione del nuovo Assegno Unico e Universale.

Tanto premesso, gli Onorevoli interroganti chiedono di sapere «se (si) ritenga di fornire elementi, anche tramite una tabella esemplificativa, per nuclei di famiglie tipo, che dimostri i vantaggi derivanti dal combinato disposto delle norme agevolative, che si registreranno sulle retribuzioni mensili, a partire dal prossimo mese di marzo, suddivise per fasce di reddito».

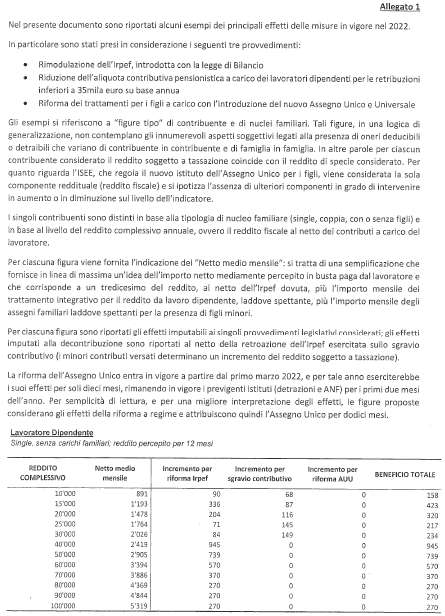

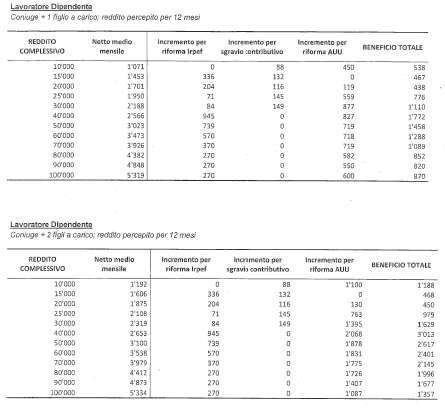

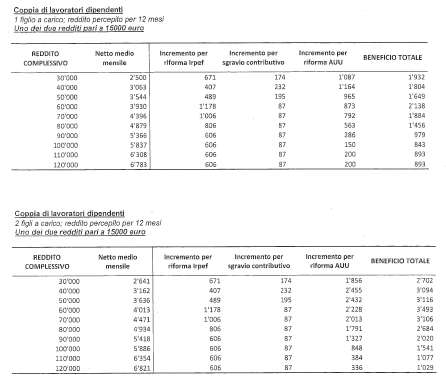

Al riguardo, si fa presente che il Dipartimento delle Finanze – proprio a tale scopo – ha predisposto un'analisi per figure tipo di contribuente e famiglia.

In particolare sono state considerate le seguenti tipologie familiari, articolate su più livelli di reddito:

Lavoratore dipendente single;

Lavoratore dipendente con coniuge e un figlio minore a carico;

Lavoratore dipendente con coniuge e due figli minori a carico;

Coppia di lavoratori dipendenti con un figlio minore a carico;

Coppia di lavoratori dipendenti con due figli minori a carico.

Per ciascuna tipologia familiare, quindi, è stata predisposta una tabella con l'indicazione del beneficio complessivamente fruito ad ogni livello di reddito considerato. Viene inoltre riportata l'indicazione del beneficio attribuibile ai singoli interventi considerati.

Il documento allegato riporta i risultati ed è corredato da una breve nota metodologica che inquadra il tipo di analisi effettuata.

ALLEGATO 2

5-07504 Martinciglio: Frodi nella cessione dei crediti d'imposta relativi al Superbonus 110 per cento.

TESTO DELLA RISPOSTA

Con il documento in esame l'Onorevole interrogante osserva che l'articolo 119 del decreto-legge n. 34 del 2020, convertito dalla legge n. 77 del 2020, ha innalzato al 110 per cento l'aliquota di detrazione delle spese sostenute per interventi di efficienza energetica delle abitazioni, riduzione del rischio sismico, installazione di impianti fotovoltaici nonché infrastrutture per la ricarica di veicoli elettrici negli edifici (cosiddetto Superbonus), ed ha previsto, in luogo della detrazione fiscale, l'opzione per lo sconto in fattura sul corrispettivo dovuto o per la cessione del credito.

In particolare, l'articolo 121 del medesimo decreto ha previsto, con riferimento allo sconto sul corrispettivo dovuto, che esso si concretizzi in un credito d'imposta di importo pari alla detrazione spettante, con facoltà di successive cessioni ad altri soggetti, inclusi gli istituti di credito e altri intermediari finanziari.

Successivamente, l'articolo 28 del decreto-legge n. 4 del 2022 (Sostegni-ter), modificando il predetto articolo 121 del decreto-legge n. 34 del 2020, ha escluso la facoltà di successiva cessione dei predetti crediti, prevedendo che i crediti che al 7 febbraio 2022 sono stati precedentemente oggetto di cessione o sconto in fattura, possono costituire oggetto esclusivamente di una ulteriore cessione ad altri soggetti.

Detta misura è stata introdotta anche in considerazione del fatto che recentemente sono state rilevate frodi di rilevante portata nell'ambito del sistema di cessione dei predetti crediti d'imposta.

Tanto premesso, l'Onorevole interrogante chiede di sapere:

1) «se il Governo sia a conoscenza delle criticità riscontrate nel meccanismo previsto dall'articolo 121 del decreto-legge n. 34 del 2020, ossia in quali delle circostanze si sono verificate in misura maggiore le frodi, per quale ammontare di denaro e con quali modalità, quali siano i soggetti maggiormente a rischio nonché le misure maggiormente interessate dalle frodi, oltre alla ripartizione regionale di quelle rilevate»;

2) «se gli interventi interessati dalle irregolarità siano per la loro totalità lavori non effettuati, in quale fase dell'accertamento siano state evidenziate le irregolarità e se esse risultano da presunzioni o accertamenti già conclusi»;

3) «se, nella ratio della misura recentemente introdotta, siano state considerate le mancate entrate IVA, Irpef/Ires ed Irap relative al plusvalore derivante dalla circolazione dei crediti fiscali e se si ritenga opportuno considerare l'ipotesi di prevedere che sia allegata al credito la documentazione relativa all'intervento che lo origina, in modo tale da rimettere all'acquirente, disincentivato all'acquisto di crediti fittizi, la possibilità di rilevare anticipatamente eventuali anomalie».

Al riguardo, sentiti i competenti Uffici dell'Amministrazione finanziaria e il Comando Generale della Guardia di Finanza, si rappresenta quanto segue.

Preliminarmente, giova evidenziare che i controlli effettuati sulle cessioni dei crediti afferenti ai bonus edilizi hanno permesso di rilevare frodi di vasta portata che coinvolgono diverse tipologie di soggetti (persone fisiche e società, con attività dichiarata in vari settori).

In tale contesto, è possibile affermare che il meccanismo delle cessioni multiple e ripetute abbia innescato «caroselli» di compravendite strumentali, da un lato, a schermare l'origine dei crediti e, dall'altro, a rendere più difficoltoso l'accertamento dell'esistenza degli stessi.

Con riferimento al quesito relativo alla tipologia di illecito riscontrato, l'Agenzia delle entrate evidenzia che, in base alle analisi effettuate, sono state rilevate diverse e ripetute criticità, sia di ordine soggettivo – afferenti al profilo degli interessati – sia di ordine oggettivo (legate, ad esempio, alla disponibilità di fabbricati oggetto di intervento, etc.), tali da consentire la redazione di specifiche notizie di reato in merito alla configurabilità di diversi reati, trasmesse alle autorità giudiziarie competenti. Le indagini penali scaturite da tali segnalazioni sono attualmente in corso.

Più in particolare, la Guardia di Finanza riferisce che le attività svolte negli ultimi mesi dal Corpo, in sinergia con l'Agenzia delle entrate, confermano gli alti rischi di frode e di riciclaggio connessi con la circolazione dei crediti d'imposta e determinati:

a) dall'eventuale natura fittizia dei crediti stessi;

b) dall'acquisto dei crediti con capitali di possibile origine illecita;

c) dallo svolgimento di un'abusiva attività finanziaria da parte di soggetti che effettuano plurime operazioni di acquisto di crediti da un'amplia platea di cedenti, anche attraverso la costituzione di siti web o la diffusione di messaggi promozionali sui social network.

L'esperienza operativa ha consentito di individuare talune fattispecie illecite più ricorrenti, correlate a lavori edilizi, idonei a conferire il diritto alla detrazione (e, conseguentemente, la facoltà di cessione del credito), mai avviati.

È stata riscontrata la sussistenza di crediti oggetto di plurime cessioni «a catena» che coinvolgono imprese con la medesima sede e/o con gli stessi legali rappresentanti, costituite in un breve arco temporale o che hanno ripreso a operare dopo un periodo di inattività o con un codice Ateco diverso, i cui soci o amministratori sono nullatenenti, irreperibili e/o gravati da precedenti penali.

Altre fattispecie illecite riscontrate riguardano immobili sui quali sarebbero stati eseguiti gli interventi agevolati non riconducibili ai beneficiari delle detrazioni (primi cedenti), lavori incompatibili con le dimensioni imprenditoriali dei soggetti che li avrebbero effettuati e che acquistano la titolarità dei crediti con lo «sconto in fattura», nonché provviste ottenute con la monetizzazione dei crediti, successivamente trasferite all'estero o reinvestite in attività economiche, finanziarie, imprenditoriali o speculative.

In esito alle indagini svolte la Guardia di Finanza riferisce di aver effettuato, finora, sequestri preventivi per oltre 2,3 miliardi di euro.

Tra le principali operazioni di servizio da ultimo realizzate da Reparti della Guardia di finanza nel settore in argomento si annoverano quelle del Nucleo di polizia economico-finanziaria di Roma, che ha dato esecuzione a un provvedimento cautelare reale che ha riguardato le quote societarie e il patrimonio aziendale di una società – con sede a Roma, ma operante in tutta Italia – che ha acquistato crediti inesistenti («bonus locazioni» e «bonus centri storici») per un valore nominale di oltre 110 milioni di euro (in parte, successivamente ceduti a terzi) da una moltitudine di soggetti, risultati privi di consistenza imprenditoriale e che, in ogni caso, non avevano i requisiti per beneficiare delle menzionate agevolazioni.

Dallo stesso Nucleo il 23 dicembre 2021 è stato eseguito un sequestro preventivo di beni per un valore di oltre 1,2 miliardi di euro, a seguito della ricostruzione di un complesso sistema di frode connesso alla creazione e cessione di crediti inesistenti («bonus facciate», «bonus ristrutturazioni» ed «ecobonus»), con il coinvolgimento di persone fisiche con un profilo reddituale non coerente con il contesto di riferimento, di imprese neo-costituite o in perdita ovvero aventi dimensioni modeste.

Il Nucleo di polizia economico-finanziaria di Napoli ha eseguito una misura cautelare reale per un valore di circa 110 milioni di euro, pari all'importo dei crediti fittizi individuati a seguito di indagini di polizia giudiziaria scaturite da analisi di rischio dell'Agenzia delle entrate e delegate al citato Reparto del Corpo dalla Procura della Repubblica partenopea.

Il Nucleo di polizia economico-finanziaria di Rimini ha eseguito un sequestro preventivo per 378 milioni di euro e, contestualmente, 35 misure cautelari personali e 23 misure interdittive nei confronti di soggetti appartenenti a un articolato sodalizio criminale con base operativa a Rimini, ramificato in tutto il territorio nazionale, che ha creato e commercializzato falsi crediti di imposta per 440 milioni di euro.

L'attività investigativa ha permesso di delineare l'esistenza di un articolato sistema di frode che prevedeva, tra l'altro, il reperimento, tramite professionisti compiacenti, di società attive in grave difficoltà o decozione economica, la sostituzione del rappresentante di diritto di tali società con un prestanome, da cui ottenere le credenziali, l'esecuzione di lavori edili mai avviati, generando crediti di imposta inesistenti («bonus locazioni», «sismabonus» e «bonus facciate»), la cessione dei crediti a società compiacenti e, successivamente, a terzi inconsapevoli, così da renderne più difficile la ricostruzione, il reimpiego dei profitti illeciti in attività commerciali e immobiliari, nel finanziamento di società estere o nell'investimento in metalli preziosi (lingotti d'oro) ovvero la relativa monetizzazione in contanti o la conversione in cripto-valute.

Da ultimo, il Nucleo di polizia economico-finanziaria di Perugia ha sottoposto a sequestro preventivo oltre 103 milioni di euro, a seguito di autonome indagini di polizia giudiziaria scaturite da un'analisi di rischio svolta attraverso le banche dati in uso al Corpo, che ha consentito di individuare una frode in materia di crediti d'imposta («bonus facciate», «bonus recupero patrimonio edilizio» e «bonus locazioni») da parte di una società operante nel commercio di autoveicoli, attesa la mancata esecuzione, in tutto o in parte, dei lavori appaltati o la natura fittizia dei contratti di affitto sottoscritti.

In relazione alla ratio delle modifiche introdotte dal citato articolo 28 del decreto-legge n. 4 del 2022 deve ribadirsi che l'obiettivo perseguito consiste nel salvaguardare le casse erariali, eliminando il rischio della possibile creazione e commercializzazione di crediti inesistenti.

In conformità a tale obiettivo la Guardia di Finanze sottolinea che, nell'attività di contrasto alle frodi connesse alla circolazione dei crediti d'imposta connessi ai bonus edilizi, ha adottato un approccio mirato e selettivo, volto a garantire il corretto impiego delle ingenti risorse pubbliche stanziate ed evitare l'inquinamento del sistema economico-finanziario con capitali di provenienza illecita.

Infine, con riferimento alla richiesta di valutare la possibilità di allegare al credito la documentazione relativa all'intervento che lo origina, in modo tale da rimettere all'acquirente, disincentivato all'acquisto di crediti fittizi, la possibilità di rilevare eventuali anomalie in anticipo, è opportuno sottolineare che la cessione del credito è un'operazione di natura privatistica, fondata sull'accordo tra il creditore (cedente) e il terzo (cessionario), in forza della quale quest'ultimo subentra al primo nella titolarità del diritto di credito.

Pertanto, il soggetto cessionario è, in ogni caso, tenuto ad effettuare una verifica, secondo i criteri dell'ordinaria diligenza, in merito all'esistenza del credito oggetto di cessione.

A tal proposito, con la circolare 29 novembre 2021, n. 16/E, intesa a fornire chiarimenti in relazione alle misure di contrasto alle frodi in materia di cessione dei crediti d'imposta, di cui all'articolo 2 del decreto-legge 11 novembre 2021, n. 157, l'Agenzia delle entrate ha precisato che: «il ... presidio preventivo posto in essere dall'Agenzia delle entrate non esonera i soggetti coinvolti nelle cessioni – in primis, i cessionari ed i fornitori che acquistano il credito a fronte del contributo, sotto forma di sconto sul corrispettivo dovuto – dal ricorso all'ordinaria diligenza richiesta per evitare la partecipazione a condotte fraudolente».