ALLEGATO 1

5-00777 Raduzzi: Mancato recepimento nell'ordinamento nazionale della figura dell'agente collegato prevista dalla normativa europea.

TESTO DELLA RISPOSTA

Con l'interrogazione in riferimento, si chiede di assumere iniziative per il recepimento nel nostro Paese della norma relativa alla «figura giuridica» dell'agente collegato.

Al riguardo si precisa, che l'articolo 4, par. 1, punto 29), della direttiva 2014/65/UE (MiFID II) prevede che, per «agente collegato», si intende la «persona fisica o giuridica che, sotto la piena e incondizionata responsabilità di una sola impresa di investimento per conto della quale opera, promuove i servizi di investimento e/o servizi accessori presso clienti o potenziali clienti, riceve e trasmette le istruzioni o gli ordini dei clienti riguardanti servizi di investimento o strumenti finanziari, colloca strumenti finanziari e/o presta consulenza ai clienti o potenziali clienti rispetto a detti strumenti o servizi finanziari». La citata definizione di «agente collegato» coincide con quella prevista dall'articolo 4, par. 1, punto 25), della direttiva 2004/39/CE (MiFID I).

La MiFID II (così, come già la MiFID I), nel prevedere che l'agente collegato possa essere una persona fisica o giuridica, consentirebbe agli Stati membri di scegliere se e quale forma (persona fisica, persona giuridica o entrambe le forme) possa assumere l'agente collegato.

In proposito, si rammenta che l'ordinamento italiano, in sede di attuazione della MiFID I, ha recepito la figura dell’«agente collegato» (tied agent) mediante la sua riconduzione al «promotore finanziario» (ora denominato «consulente finanziario abilitato all'offerta fuori sede»), stabilendo che quest'ultimo – che può essere solo una persona fisica e si caratterizza per la prestazione della propria attività fuori dalla sede dell'intermediario – opera «in qualità di agente collegato». Sul punto, si rileva che, in sede di recepimento della MiFID I, non è stata espressamente riprodotta fra le definizioni del TUF la definizione di agente collegato.

Al riguardo, si rappresenta che anche nell'articolato del TUF posto in consultazione dal Dipartimento del Tesoro del MEF ai fini del recepimento della MiFID II, non era stata inizialmente introdotta la definizione di agente collegato. Ad esito della citata consultazione (conclusasi il 9 giugno 2016), alla luce delle osservazioni rese dal mercato, il legislatore ha ritenuto opportuno, nel testo definitivo del decreto di recepimento della MiFID II, da un lato, introdurre espressamente nel TUF la definizione europea di agente collegato (articolo 1, comma 5-septies.2, che fa dunque riferimento sia alla persona fisica, sia alla persona giuridica); ciò al fine di chiarire il regime applicabile all'operatività cross border degli agenti collegati che operano in Italia per conto di intermediari di altri Stati membri dell'UE ovvero all'estero per conto di intermediari italiani. Dall'altro, il legislatore ha ritenuto opportuno ribadire che l'offerta fuori sede di prodotti finanziari può avvenire in Italia, anche da parte di imprese estere, solo avvalendosi di un consulente finanziario persona fisica abilitato all'offerta fuori sede.

Tale risultato è stato ottenuto inserendo, nel medesimo articolo 1 del TUF (comma 5-septies.3), successivamente alla nozione di agente collegato, la definizione di «consulente finanziario abilitato all'offerta fuori sede» (prima definito dall'articolo 31 del medesimo Testo Unico) secondo cui «È consulente finanziario abilitato all'offerta fuori sede la persona fisica iscritta nell'apposita sezione dell'albo previsto dall'articolo 31, comma 4, del presente decreto che, in qualità di agente collegato, esercita professionalmente l'offerta fuori sede come dipendente, agente o mandatario.».

Ai fini della risposta al quesito in oggetto, si rappresenta dunque che la soluzione adottata dal legislatore è stata quella, in linea di continuità con il recepimento della MiFID I, di prevedere a livello domestico la figura dell'agente collegato esclusivamente nella forma di persona fisica.

Nell'ordinamento italiano la figura del consulente finanziario abilitato all'offerta fuori sede (agente collegato persona fisica ai sensi dell'articolo 1, comma 5-septies.3, TUF) è parte della disciplina dell'attività di offerta fuori sede; è una disciplina, italiana e non comunitaria, dell'attività e non del soggetto, e ciò a tutela del risparmio, perché impone che chiunque, agente o dipendente, contatti un cliente o un potenziale cliente fuori della sede o delle dipendenze dell'intermediario per raccomandargli prodotti o servizi di investimento debba essere sottoposto a vigilanza individuale da parte di un'autorità pubblica o di un organismo svolgente analoga funzione pubblica.

Il soggetto abilitato a svolgere il servizio di consulenza è esclusivamente l'intermediario (banca o SIM), che deve avvalersi nell'attività fuori sede di persone fisiche che operano sotto la sua incondizionata responsabilità, estesa anche ai danni derivanti da reati commessi da dette persone (es., appropriazione indebita o truffa in danno del risparmiatore). La responsabilità dell'intermediario per gli eventuali illeciti delle persone che agiscono fuori sede per suo conto costituisce la migliore garanzia possibile per i risparmiatori e per l'integrità dei mercati finanziari. Tale responsabilità presuppone la possibilità per l'intermediario preponente di esercitare ogni possibile controllo sui propri incaricati, attraverso una selezione all'ingresso, una formazione iniziale e nel continuum dell'attività, il regime del monomandato se agenti e l'espulsione ove si interrompa il rapporto fiduciario con l'incaricato.

La presenza di un soggetto intermedio, come una società di consulenti finanziari abilitati all'offerta fuori sede, inciderebbe notevolmente sul meccanismo della responsabilità solidale, imponendo tra l'altro, necessariamente, a tutela del risparmiatore, forme di patrimonializzazione e conseguente vigilanza anche prudenziale del soggetto (società) che entrerebbe a contatto con il cliente. Particolari problemi poi potrebbero crearsi in occasione del fallimento di uno dei soci della società tra consulenti. Infine, la sottoposizione a vigilanza prudenziale sarebbe necessaria per garantire la parità di concorrenza con gli altri intermediari (in particolare le Società di intermediazione finanziaria) che svolgono la medesima attività.

I consulenti finanziari autonomi possono invece costituire società di consulenza finanziaria poiché non possono raccogliere ordini della clientela né detenere liquidità o fondi della medesima: per questa ragione la loro attività non necessità della copertura patrimoniale di un intermediario sottoposto a vigilanza prudenziale.

ALLEGATO 2

5-00803 Giacomoni: Detrazioni fiscali in materia di ristrutturazioni e riqualificazione energetica.

TESTO DELLA RISPOSTA

Con il documento in esame, gli Onorevoli interroganti fanno riferimento alla proroga delle detrazioni fiscali per gli interventi di riqualificazione energetica e chiedono di ripristinare, nell'ambito del disegno di legge di bilancio 2019, il bonus efficienza energetica al 65 per cento gli interventi relativi alla sostituzione di infissi, schermature solari e impianti di climatizzazione invernale tramite caldaie a condensazione e a biomassa, elevando altresì la detrazione per gli interventi di ristrutturazione edilizia al 65 per cento e rendendo definitivamente strutturali tali misure.

Al riguardo, sentiti gli Uffici dell'Amministrazione finanziaria, deve evidenziarsi che già nella legge n. 205 del 2017 (Legge di Bilancio per il 2018) le detrazioni spettanti per le spese relative agli interventi di acquisto e posa in opera di finestre comprensive di infissi, di schermature solari e di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione, così come le detrazioni per le spese per gli interventi di ristrutturazione edilizia, erano previste nella misura del 50 per cento.

È allo studio, nel disegno di legge di bilancio per 2019, la proroga delle menzionate agevolazioni per le spese sostenute fino al 31 dicembre 2019. Saranno confermati per ogni tipologia di intervento i limiti di detraibilità previsti dalla normativa attualmente vigente.

Questa annunciata proroga conferma l'attenzione del Governo per il rilancio del comparto dell'edilizia, come auspicato dagli Onorevoli interroganti e si iscrive nel quadro degli interventi volti a garantire la riduzione della pressione fiscale e la crescita delle attività di impresa che la manovra intende realizzare.

ALLEGATO 3

5-00805 Cancelleri: Requisiti di partecipazione all'interpello per incarichi non dirigenziali presso Commissioni tributarie.

TESTO DELLA RISPOSTA

Con l'interrogazione in riferimento, facendo un richiamo alla determina del Direttore generale delle Finanze del 13 ottobre 2017, relativa all'interpello per incarichi non dirigenziali di direttore degli uffici di alcune commissioni tributarie, si chiede se sia stato siglato un CCNI presso il Ministero dell'economia e delle finanze per definire un profilo unico di area III.

Al riguardo, si rappresenta che non risulta essere stato stipulato il contratto collettivo nazionale integrativo di amministrazione volto a definire un profilo unico di area III.

Si precisa, comunque, che la sopra richiamata determina, modificativa e integrativa della determina precedente del 22.10.2013, è stata adottata in attuazione del Piano anticorruzione del MEF 2017 – 2019, a seguito di raccomandazione dell'ANAC, come misura complessiva di mitigazione del rischio corruttivo.

Entrando poi specificamente nella problematica che si evince dall'interrogazione in discorso, si ritiene utile rammentare che le disposizioni di cui all'articolo 35, comma 1, del decreto legislativo n. 545 del 1992, in materia di attribuzione della funzione di direttore di uffici di segreteria delle Commissioni tributarie non dirigenziali, risultano superate a seguito del nuovo ordinamento di classificazione del personale amministrativo per Aree, come previsto dal CCNL.

In particolare, nell'Area III sono comprese le fasce economiche da F1 in su, corrispondenti alle precedenti qualifiche funzionali VII, VIII e IX.

Inoltre, l'allegato A al CCNL normativo 2006-2009 contiene la declaratoria anche della suddetta Area, nell'ambito della quale è prevista la possibilità per il personale appartenente alla medesima area III di «dirigere o coordinare unità organiche o strutture anche di rilevanza esterna, la cui responsabilità non è riservata ai dirigenti...».

Ed è su tale ratio che è stata formulata la richiamata determina del 13 ottobre 2017 n. 15856, conformemente alle disposizioni normative ed ai contratti collettivi vigenti.

ALLEGATO 4

5-00806 Fragomeli: Documentazione da presentare ai fini della concessione di prestazioni sociali agevolate.

TESTO DELLA RISPOSTA

Con il documento in esame, gli Onorevoli interroganti, chiedono chiarimenti in merito al fatto se, ai fini della concessione di prestazioni sociali agevolate, la sola documentazione da presentare per la valutazione dei requisiti economici e patrimoniali sia la dichiarazione ISEE. Ciò in quanto alcuni comuni italiani starebbero richiedendo a cittadini stranieri non appartenenti all'Unione europea ma residenti in Italia, ai fini della fruizione delle prestazioni sociali agevolate, una documentazione integrativa rilasciata dalla competente autorità dello Stato estero attestante proprietà e composizione del nucleo familiare.

Al riguardo, ritiene che la questione concernente la documentazione richiesta ai fini dell'accesso alle prestazioni sociali agevolate non rientri tra le competenze né di questa Amministrazione né della Commissione.

ALLEGATO 5

5-00807 Centemero: Immobili siti in Italia di proprietà di cittadini italiani residenti all'estero.

TESTO DELLA RISPOSTA

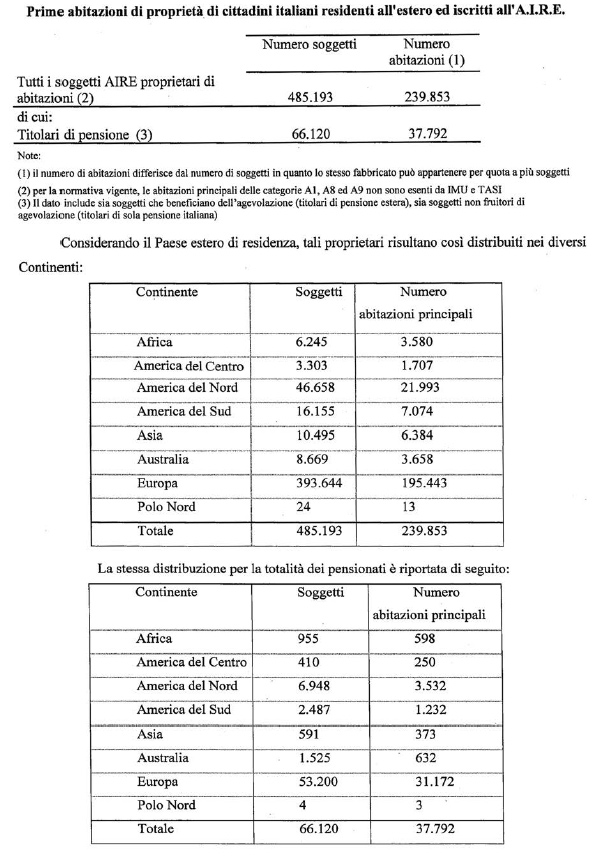

Con il documento in esame, gli Onorevoli interroganti, chiedono di conoscere quante siano le abitazioni di proprietà dei cittadini italiani e dei pensionati residenti all'estero ed iscritti all'A.I.R.E. nonché la distribuzione dei medesimi soggetti fra i diversi continenti.

Al riguardo, sentiti gli uffici competenti, si rappresenta quanto segue.

L'articolo 9-bis del decreto-legge n. 47 del 2014 prevede che a decorrere dall'anno 2015 sia considerata adibita ad abitazione principale una e una sola unità immobiliare posseduta a titolo di proprietà o di usufrutto dai cittadini italiani residenti all'estero e iscritti all'A.I.R.E., a condizione che la stessa abitazione non sia locata o concessa in comodato d'uso. Per tali abitazioni, oltre all'esenzione IMU, è previsto che TASI e TARI siano applicate in misura ridotta di due terzi.

L'agevolazione in questione spetta solo se il possessore dell'abitazione, iscritto all'A.I.R.E., sia titolare di pensione estera. Sono pertanto esclusi i soggetti titolari di pensione italiana.

Preliminarmente si evidenzia che l'agevolazione in esame è stata oggetto di vaglio comunitario da parte degli Uffici della Commissione (EU Pilot 8638/16/TAXU). Con nota dell'11 ottobre 2018 il Ministro per gli affari europei – Struttura di Missione per le procedure di infrazione ha comunicato che la Commissione europea ha respinto le osservazioni fornite dall'Italia chiudendo negativamente il caso EU Pilot con la prospettiva che la Commissione adotti una lettera di costituzione in mora.

Con specifico riferimento alla richiesta formulata dagli Onorevoli interroganti, occorre premettere che i dati in possesso dell'Amministrazione finanziaria derivano dal matching delle informazioni reddituali e catastali incluse nella banca dati immobiliare integrata e le informazioni acquisite dall'INPS relativamente ai soggetti titolari di pensione.

Le elaborazioni sono state effettuate sulla base dei dati presenti in Anagrafe tributaria, da cui risultano circa 2 milioni di soggetti residenti all'estero e iscritti all'A.I.R.E.

Ciò premesso, risulta che il numero dei soggetti iscritti all'A.I.R.E. e proprietari in Italia di almeno un'abitazione (o una quota di essa) sia di circa 564.000, di cui circa 485.000 è rappresentato da coloro che risultano proprietari di un'abitazione che può essere considerata «prima casa». La differenza è costituita da persone che hanno in Italia solo abitazioni locate o concesse in comodato d'uso. Si precisa che, in assenza del requisito della residenza in Italia, in caso di possesso di più abitazioni è stata considerata «prima casa» l'immobile con rendita catastale più elevata.

Di seguito si riporta la distribuzione dei soggetti proprietari di prima casa:

ALLEGATO 6

5-00808 Osnato: Sistema sanzionatorio riguardante la mancata apposizione della clausola di non trasferibilità sugli assegni superiori a 1.000 euro.

TESTO DELLA RISPOSTA

Con l'interrogazione in riferimento, riportandosi all'inasprimento del sistema sanzionatorio relativo alla mancata apposizione della clausola di non trasferibilità degli assegni di importo superiore a mille euro, recato dalla recente normativa in materia di antiriciclaggio, si chiede al Governo se non ritenga di prevedere una revisione di detto sistema che non penalizzi chi incorra in semplici errori materiali o non ricada nel requisito dell'intenzionalità.

Al riguardo, si ricorda, come già avuto modo di segnalare recentemente in occasione di interrogazione di analogo contenuto, che i competenti uffici del Ministero stanno svolgendo, già da tempo, specifici approfondimenti sulla revisione del sistema sanzionatorio. In particolare è stata predisposta una proposta di emendamento all'articolo 63 del decreto legislativo 21 novembre 2007, n. 231, intesa a rendere la sanzione e la relativa oblazione ragionevoli e proporzionate rispetto al valore della sottesa operazione. In proposito, si segnala, inoltre, che è stata presentata una proposta di iniziativa parlamentare (A.C. 1074) recante «norme in materia di semplificazione fiscale, sostegno delle attività economiche e delle famiglie a contrasto dell'evasione fiscale» nella quale, tra l'altro, sono previsti un abbattimento dell'importo minimo delle sanzioni ed alcuni casi di non punibilità.

Tutto ciò premesso, si conferma la volontà del Governo di individuare interventi correttivi necessari a garantire la proporzionalità tra entità delle sanzioni e gravità delle violazioni per le quali esse sono irrogate ed a distinguere, per esigenze di equità e imparzialità, il trattamento sanzionatorio da riservare a chi preordinatamente viola la legge, per finalità non consentite dall'ordinamento, da quello che deve applicarsi a fronte della disattenzione in cui può incorrere inconsapevolmente il comune cittadino, salvaguardando, quindi, il principio della non intenzionalità.