Onorevoli Deputati! — Il disegno di legge di assestamento propone l'aggiornamento delle previsioni di entrata e degli stanziamenti di bilancio per l'anno 2018, in termini di competenza e di cassa, in relazione al quadro macroeconomico previsto nel Documento di economia e finanza (DEF) 2018 dello scorso aprile, alla disponibilità di informazioni aggiornate sugli andamenti di bilancio e di finanza pubblica, come risultanti dal monitoraggio, nonché alle ulteriori esigenze di gestione, rispetto a quanto già considerato nella legge di bilancio per il triennio 2018-2020, segnalate dalle amministrazioni centrali dello Stato per l'esercizio finanziario in corso.

Le variazioni proposte con il provvedimento di assestamento, unitamente alle variazioni di bilancio adottate nel periodo compreso tra il 1° gennaio e 31 maggio dell'anno in corso e agli effetti finanziari dei provvedimenti legislativi adottati successivamente all'approvazione della legge di bilancio, definiscono le previsioni assestate per il 2018.

Il disegno di legge di assestamento è predisposto nell'ambito del quadro normativo definito dalla legge di contabilità e finanza pubblica (legge 31 dicembre 2009, n. 196, come modificata e integrata dalla legge n. 163 del 2016 e dai decreti legislativi n. 90 e n. 93 del 2016).

Il disegno di legge di assestamento consente, nell'ambito della flessibilità prevista dalla normativa contabile e nei limiti dei saldi programmatici di competenza e di cassa definiti con la legge di bilancio, di disporre variazioni compensative tra le dotazioni finanziarie previste a legislazione vigente, anche relative ad unità di voto diverse, restando comunque precluso l'utilizzo degli stanziamenti di conto capitale per finanziare spese correnti.

La coerenza tra il saldo netto da finanziare (o da impiegare) del bilancio dello Stato, come modificato a seguito delle proposte di assestamento, e gli obiettivi programmatici di finanza pubblica è dimostrata nella relazione tecnica al presente disegno di legge, secondo lo schema già impiegato nella relazione tecnica al disegno di legge di bilancio. Nella medesima relazione sono altresì illustrati gli effetti delle principali variazioni proposte al bilancio dello Stato, anche in termini di indebitamento netto delle amministrazioni pubbliche.

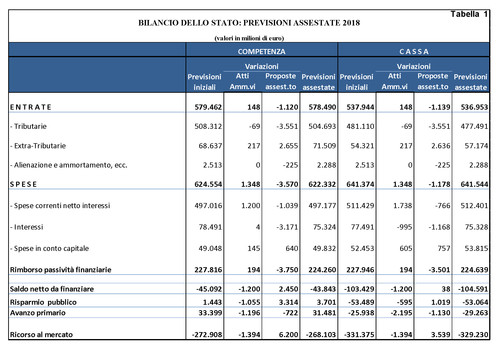

In termini finanziari, le variazioni che si propone di apportare con il disegno di legge di assestamento determinano un miglioramento del saldo netto da finanziare pari a 2.450 milioni di euro in termini di competenza e a 38 milioni di euro in termini di cassa (Tabella 1).

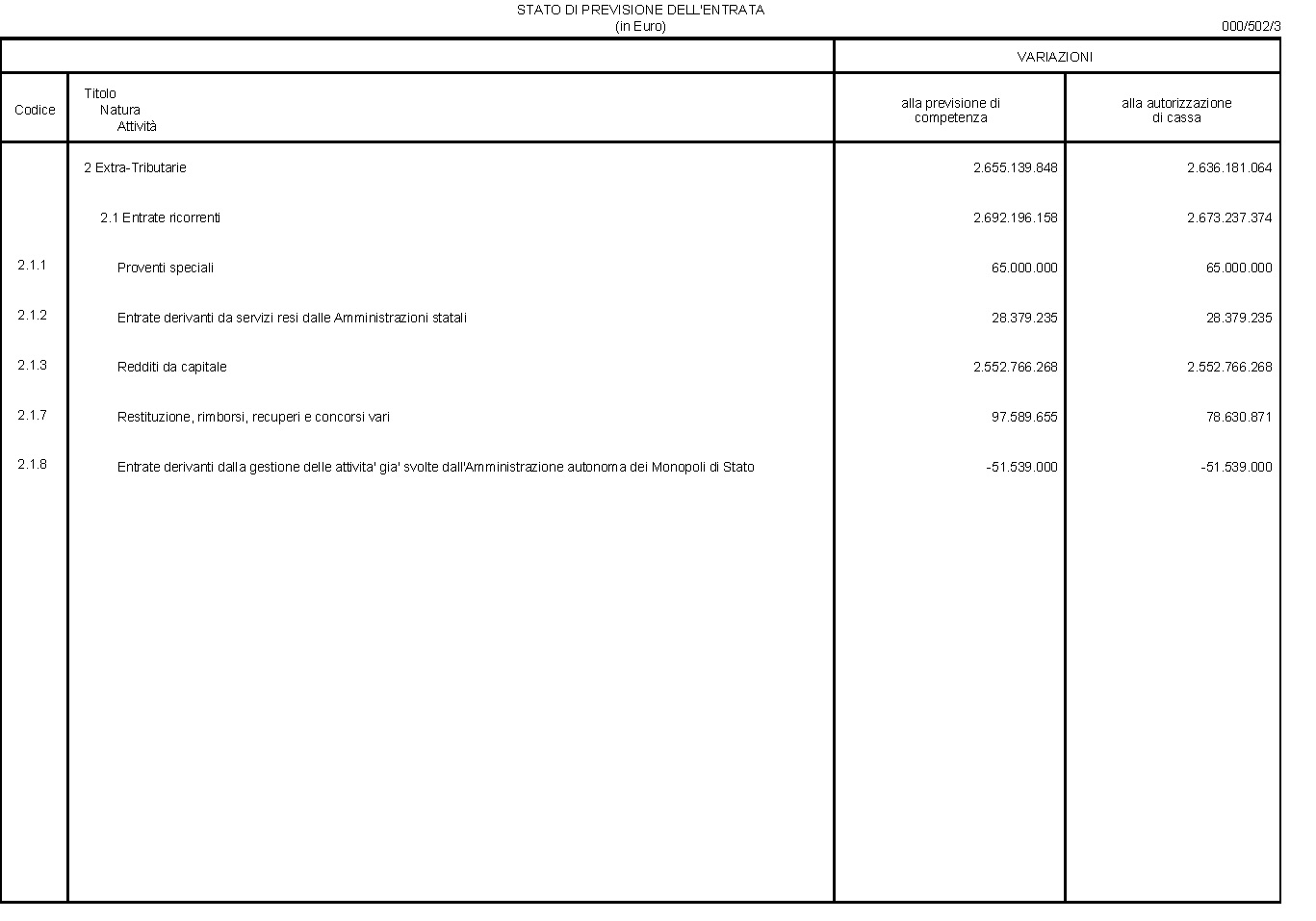

Il miglioramento del saldo, in termini di competenza, deriva da un decremento delle spese finali, parzialmente compensato da una riduzione delle entrate finali. Per queste ultime si registra una diminuzione di 1.120 milioni di euro per la competenza e di 1.139 milioni per la cassa. Di questi, 3.551 milioni di euro riguardano la riduzione delle entrate tributarie, sia per competenza che per cassa, determinata prevalentemente dall'adeguamento della stima al quadro più aggiornato del DEF 2018; 2.655 milioni di euro per la competenza e 2.636 milioni per la cassa si riferiscono invece all'incremento delle entrate extra-tributarie, spiegato in larga parte dai maggiori utili di gestione della Banca d'Italia per 1.865 milioni e dai dividendi, maggiori rispetto alle previsioni, che saranno versati dalle società pubbliche, valutati in 785 milioni.

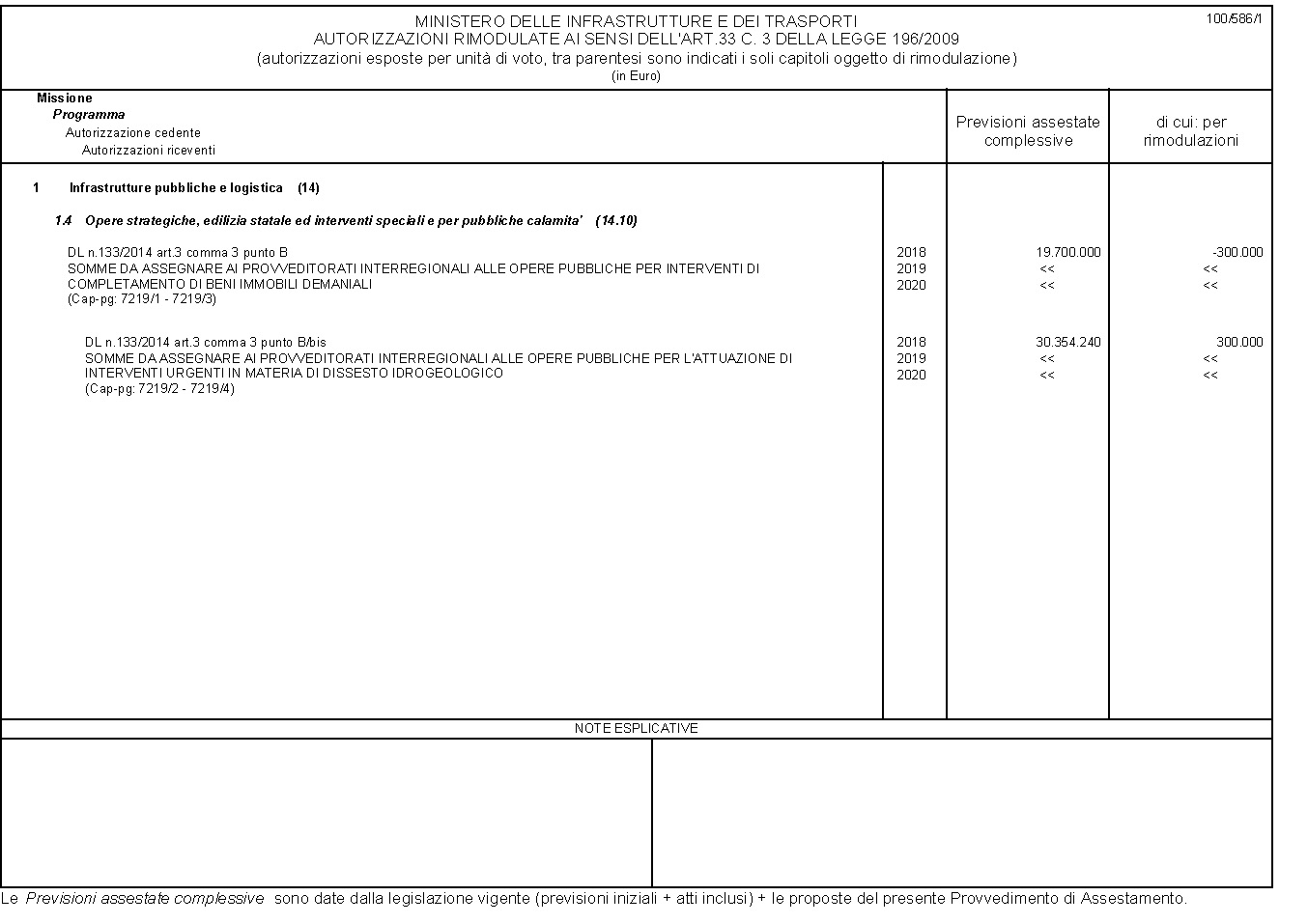

Per la spesa, le proposte di assestamento determinano complessivamente una riduzione netta degli stanziamenti, nella misura di 3.570 milioni di euro per la competenza e di 1.178 milioni per la cassa. Tra le maggiori riduzioni proposte, già comprese negli andamenti tendenziali di finanza pubblica indicati nel DEF 2018, si registrano quelle della spesa per interessi, per 3.171 milioni in termini di competenza e 1.168 milioni in termini di cassa, e dei trasferimenti correnti a enti di previdenza, per 1.343 milioni. È prevista anche una diminuzione di 900 milioni di euro nel finanziamento del bilancio dell'Unione europea. Aumentano invece gli stanziamenti per la ricostruzione nei territori colpiti dal sisma (per 300 milioni), quelli per lo svolgimento delle funzioni istituzionali del Ministero della difesa, compresa la capacità operativa all'estero (300 milioni), delle spese legate al pagamento dei debiti pregressi nei confronti dell'Istituto poligrafico e Zecca dello Stato riferiti alla chiusura dei rendiconti 2002-2017 (514 milioni, compensati da corrispondenti versamenti all'entrata per imposta sul valore aggiunto e maggiori dividendi) e della spesa per la devoluzione alle regioni a statuto speciale del gettito di entrate erariali alle stesse spettanti in quota fissa e variabile (per 528 milioni).

La spesa per rimborso di prestiti si riduce di 3.750 milioni di euro circa in termini di competenza e 3.501 milioni in termini di cassa, in relazione alla minore necessità di rimborso dei titoli del debito pubblico. Data la natura di questa voce di spesa, la riduzione non determina effetti sul saldo del conto consolidato delle amministrazioni pubbliche.

Nel complesso, le variazioni proposte con il provvedimento di assestamento riflettono in larga parte l'adeguamento degli stanziamenti di bilancio alle stime già formulate con il DEF 2018. Per altra parte, le citate maggiori spese trovano corrispondente compensazione in un aumento delle entrate o nella riduzione di altre voci di spesa. La relazione tecnica al presente disegno di legge fornisce elementi di dettaglio su questo aspetto.

In termini di bilancio (saldo netto da finanziare), i saldi risultanti dal provvedimento di assestamento risultano coerenti con i livelli programmatici di saldo netto programmatico fissati con la legge di bilancio.

***

Il presente disegno di legge contiene, per lo stato di previsione dell'entrata e per gli stati di previsione della spesa, le variazioni degli stanziamenti di competenza e di cassa, con riferimento ai programmi, quali unità di voto.

Allo scopo di fornire al Parlamento elementi di conoscenza in ordine alla analitica evoluzione, in termini di competenza e di cassa, delle singole poste di bilancio, viene altresì predisposto un allegato tecnico per capitoli. Più specificatamente, l'allegato tecnico espone le informazioni, muovendo dalla consistenza dei residui presunti al 1° gennaio 2018 e dalle dotazioni di competenza e di cassa autorizzate con la legge 27 dicembre 2017, n. 205 (legge di bilancio 2018).

In particolare si evidenziano:

a) le variazioni introdotte in bilancio nel periodo gennaio-maggio 2018 tramite atti amministrativi;

b) le variazioni registrate nella consistenza dei residui, in linea con le risultanze definitive esposte nel rendiconto dell'esercizio 2017;

c) le variazioni proposte con il presente provvedimento.

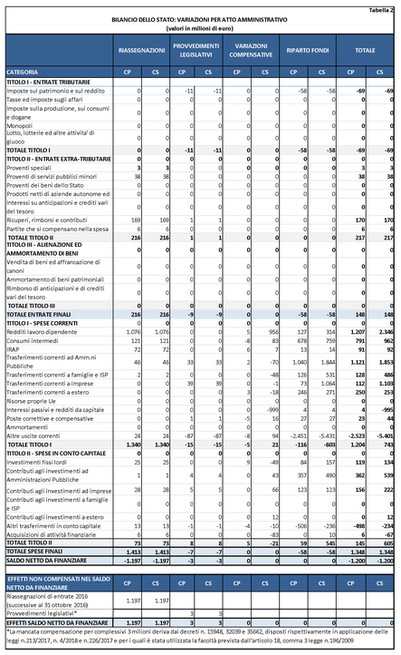

1. Aggiornamento della legislazione vigente per effetto delle variazioni per atto amministrativo.

Le variazioni per atto amministrativo, considerate ai fini del presente documento, si riferiscono a quelle introdotte in bilancio nel periodo gennaio-maggio dell'anno in corso e derivano:

• dalle riassegnazioni alla spesa di somme affluite in entrata nell'ultimo bimestre 2017 (decreto del Presidente della Repubblica n. 469 del 1999, articolo 2, comma 2);

• dalle riassegnazioni alla spesa di somme affluite in entrata nel 2018 (decreto del Presidente della Repubblica n. 469 del 1999, articolo 2, comma 1);

• dagli effetti delle disposizioni adottate con provvedimenti legislativi;

• dal riparto dei fondi di riserva per le spese obbligatorie, per le spese impreviste, per le autorizzazioni di cassa, nonché dei fondi per la reiscrizione dei residui passivi perenti e di altri fondi da ripartire;

• da altre variazioni, apportate in corso di esercizio in considerazione dei margini di flessibilità previsti dalla legge di contabilità e di altri atti amministrativi disposti in applicazione di precedenti provvedimenti normativi.

L'effetto complessivo di tali variazioni determina un temporaneo aumento del saldo netto da finanziare, nella misura di 1.200 milioni di euro sia in termini di competenza che in termini di cassa.

Tale risultato è determinato principalmente dalle operazioni di riassegnazione di entrate versate al bilancio nell'ultimo bimestre del 2017, connesse quasi interamente al versamento all'entrata delle somme relative alle competenze accessorie del personale statale, riassegnate nel 2018 ai sensi della normativa sul cedolino unico. Tale incremento del saldo sarà riassorbito negli ultimi mesi dell'esercizio in corso, quando saranno disposti i versamenti all'entrata delle competenze accessorie non erogate nel corso dell'esercizio 2018, ai sensi della medesima normativa sul cedolino unico.

Con riferimento alle entrate, si registra un incremento di 148 milioni di euro. Aumentano, in particolare, le entrate extra-tributarie, per 217 milioni di euro, per il versamento all'entrata di rimborsi, contributi e proventi di servizi pubblici, contestualmente riassegnati agli stati di previsione della spesa. Si registra invece una diminuzione delle entrate tributarie per 69 milioni di euro, dovuta, quanto a 58 milioni, alla deduzione forfetaria di spese non documentate degli autotrasportatori, disposta annualmente in applicazione del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e per 11 milioni all'estensione, disposta dall'articolo 10 della legge 20 novembre 2017, n. 167, anche ai soggetti residenti e ai soggetti non residenti aventi stabile organizzazione nel territorio dello Stato, che utilizzano navi adibite esclusivamente a traffici commerciali internazionali iscritte nei registri degli Stati dell'Unione europea o dello Spazio economico europeo, delle disposizioni che prevedono la concorrenza del reddito derivante dall'utilizzazione di tali navi, nel limite del 20 per cento, alla formazione del reddito complessivo.

Con riferimento alla spesa, le variazioni per atto amministrativo determinano un aumento degli stanziamenti finali di bilancio nella misura di 1.348 milioni di euro in termini di competenza e di cassa.

Tra le categorie economiche, per la spesa corrente, l'incremento (1.204 milioni di euro per la competenza; 743 milioni per la cassa) è determinato principalmente dalle variazioni che hanno interessato i redditi da lavoro dipendente (1.207 milioni per la competenza e 2.346 milioni per la cassa) e i trasferimenti correnti alle amministrazioni pubbliche (1.121 milioni per la competenza e 1.853 milioni per la cassa).

L'incremento della spesa per redditi da lavoro dipendente, in particolare, è dovuto alle riassegnazioni delle somme relative alle competenze accessorie del personale versate all'entrata del bilancio dello Stato alla fine del 2017. In termini di sola cassa, incide la variazione compensativa per complessivi 981 milioni di euro effettuata a favore del Fondo da ripartire per l'attuazione dei contratti del personale dell'amministrazione statale.

Sull'incremento dei trasferimenti correnti alle amministrazioni pubbliche incide in misura rilevante il prelevamento di risorse dal Fondo per la reiscrizione dei residui passivi perenti di parte corrente per 827 milioni di euro in termini di competenza e cassa, di cui 309 milioni per agevolazioni, sotto-contribuzioni ed esoneri contributivi, 165 milioni a favore del Fondo sanitario nazionale, 114 milioni per le erogazioni alle regioni a titolo di compartecipazione all'imposta sul valore aggiunto (IVA) e 120 milioni a favore del Fondo ordinario per il finanziamento dei bilanci degli enti locali. All'incremento dei trasferimenti contribuisce anche, per 160 milioni, il riparto del Fondo per le consultazioni elettorali (che ha finanziato il rimborso ai comuni per le spese connesse allo svolgimento delle elezioni) e, in termini di sola cassa, il riparto del Fondo corrispondente a quota parte dell'importo del 5 per mille del gettito dell'IRPEF1, per 158 milioni, e del Fondo di riserva per l'integrazione delle autorizzazioni di cassa, per 645 milioni (di questi, 500 milioni sono stati attribuiti al Fondo per il payback 2013-2014-20152).

Relativamente ai consumi intermedi (791 milioni di euro in termini di competenza; 962 milioni in termini di cassa), le principali variazioni derivano dalle riassegnazioni di somme versate all'entrata (121 milioni, di cui 78 milioni destinati all'Istituto poligrafico e Zecca dello Stato per il rimborso delle spese connesse alla produzione e alla spedizione dei permessi di soggiorno e dei passaporti elettronici), dal riparto del Fondo per le missioni di pace (474 milioni), del Fondo per le elezioni (88 milioni), del Fondo per la reiscrizione dei residui passivi perenti di parte corrente (68 milioni) e, in termini di sola cassa, del Fondo di riserva per l'integrazione delle autorizzazioni di cassa.

Con riferimento ai trasferimenti a famiglie e istituzioni sociali private (128 milioni di euro in termini di competenza; 486 milioni in termini di cassa), l'incremento deriva principalmente dal riparto del Fondo di riserva per le spese obbligatorie (100 milioni destinati al rimborso per spese di assistenza sanitaria all'estero) e, in termini di sola cassa, dal riparto del Fondo corrispondente a quota parte dell'importo del 5 per mille del gettito IRPEF (340 milioni, destinati agli enti per il volontariato, le associazioni di promozione sociale e altre organizzazioni non lucrative di utilità sociale).

I trasferimenti correnti a imprese (112 milioni di euro in termini di competenza; 1.103 milioni in termini di cassa) risentono del riparto del Fondo per la reiscrizione dei residui di parte corrente (174 milioni, di cui 87 milioni assegnati alla società Ferrovie dello Stato Spa e 54 milioni assegnati per il rimborso di somme spettanti ai soggetti creditori per assegnazione di quote di emissione di anidride carbonica) e, in termini di sola cassa, del riparto del Fondo di riserva per l'integrazione delle autorizzazioni di cassa (991 milioni, di cui 308 milioni assegnati alla società Ferrovie dello Stato Spa e 552 milioni per il completamento delle operazioni connesse alla liquidazione coatta amministrativa del Fondo gestione istituti contrattuali lavoratori portuali).

Per i trasferimenti correnti all'estero (250 milioni di euro in termini di competenza; 253 milioni in termini di cassa), le principali variazioni derivano dal riparto del Fondo di riserva per le spese obbligatorie (132 milioni assegnati per l'esecuzione di accordi internazionali tra l'Unione europea e Stati dell'Africa, dei Caraibi e del Pacifico) e del Fondo per le missioni di pace (120 milioni).

Per gli interessi passivi e redditi da capitale (-999 milioni di euro in termini di cassa), la variazione è spiegata da un decremento degli stanziamenti relativi agli interessi sui conti di Tesoreria (si tratta di una variazione compensativa a favore del Fondo da ripartire per l'attuazione dei contratti del personale dell'amministrazione statale, per 900 milioni, e del Fondo da ripartire per la destinazione dell'extragettito sui canoni di abbonamento alla televisione, per 100 milioni).

Relativamente alle altre uscite correnti (-2.523 milioni di euro in termini di competenza; -5.401 milioni in termini di cassa), la diminuzione è dovuta principalmente al riparto dei fondi di bilancio. Il riparto, per complessivi 2.462 milioni, del Fondo di riserva per l'integrazione delle autorizzazioni di cassa e, per 500 milioni, del fondo corrispondente a quota parte dell'importo del 5 per mille del gettito IRPEF, spiega la differenza tra gli effetti di cassa e quelli di competenza.

Nell'ambito della spesa in conto capitale (+145 milioni di euro in termini di competenza; +605 milioni in termini di cassa), si registra un incremento della spesa per i contributi agli investimenti alle amministrazioni pubbliche, per i contributi agli investimenti alle imprese e per gli investimenti fissi lordi. Tali incrementi sono parzialmente compensati da minori trasferimenti in conto capitale.

Con riferimento ai contributi agli investimenti ad amministrazioni pubbliche (362 milioni di euro in termini di competenza; 539 milioni in termini di cassa), l'incremento è principalmente determinato dal riparto del Fondo per la reiscrizione dei residui passivi perenti di parte capitale (360 milioni, di cui 68 milioni assegnati all'ENEA e 222 milioni al Fondo per lo sviluppo e la coesione) e, in termini di sola cassa, dal riparto del Fondo di riserva per l'integrazione delle autorizzazioni di cassa (134 milioni).

Per i contributi agli investimenti alle imprese (156 milioni di euro in termini di competenza; 222 milioni in termini di cassa), le principali variazioni riguardano il riparto del Fondo per la reiscrizione dei residui passivi perenti di parte capitale (152 milioni, di cui 68 milioni al Fondo per la competitività e lo sviluppo e 46 milioni per interventi per lo sviluppo e l'acquisizione delle unità navali della classe FREMM e delle relative dotazioni operative) e, in termini di sola cassa, il riparto del Fondo di riserva per l'integrazione delle autorizzazioni di cassa (66 milioni).

Gli investimenti fissi lordi registrano una variazione per complessivi 119 milioni di euro in termini di competenza e 134 milioni in termini di cassa, dovuta principalmente al riparto del Fondo per la reiscrizione dei residui passivi perenti di parte capitale (64 milioni) e, in termini di sola cassa, al riparto del Fondo di riserva per l'integrazione delle autorizzazioni di cassa (73 milioni).

La riduzione degli altri trasferimenti in conto capitale (-498 milioni di euro in termini di competenza; -234 milioni in termini di cassa) è imputabile principalmente al riparto del Fondo per la reiscrizione dei residui passivi perenti di parte capitale (522 milioni in termini di competenza e cassa). In termini di cassa, la variazione in diminuzione derivante dal riparto di questo Fondo è parzialmente compensata dall'attribuzione di risorse (230 milioni, derivanti dal riparto del Fondo di riserva per l'integrazione delle autorizzazioni di cassa) a favore del Fondo per la ricostruzione delle aree terremotate3.

2. Le proposte di assestamento per le entrate e le spese del bilancio e gli effetti sull'allocazione della spesa.

Le proposte di assestamento del bilancio di competenza 2018 determinano un miglioramento del saldo netto da finanziare pari a 2.450 milioni di euro, derivante da una riduzione delle entrate finali per 1.120 milioni e da una variazione in diminuzione delle spese finali per 3.570 milioni.

Le proposte di assestamento relative alle dotazioni di cassa determinano un miglioramento del saldo netto da finanziare pari a 38 milioni di euro, risultante dalla riduzione delle entrate finali per 1.139 milioni e delle spese finali per 1.178 milioni.

Per le dotazioni di cassa, le proposte di assestamento considerano, oltre alle variazioni proposte agli stanziamenti di competenza e alle esigenze legate all'operatività delle amministrazioni, anche la consistenza effettiva dei residui passivi accertata nel rendiconto, rispetto a quella presunta in sede di disegno di legge di bilancio. Quest'ultima infatti può risultare differente da quella presunta al momento della formazione della previsione della legge di bilancio, poiché tale stima è formulata con riferimento a un esercizio non ancora concluso.

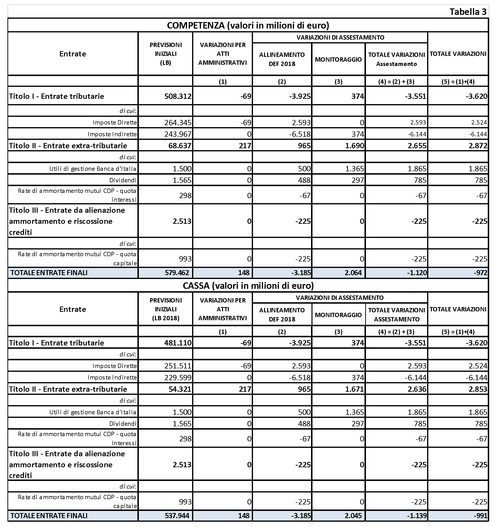

Variazioni delle entrate.

Le variazioni delle entrate del bilancio dello Stato disposte con il presente provvedimento sono elaborate in coerenza con il quadro macroeconomico definito nel DEF del mese di aprile 2018, assunto a base per l'aggiornamento delle stime per l'anno 2018, nonché con l'andamento effettivo del gettito registrato a tutto il mese di maggio dell'esercizio in corso. Quest'ultimo, in particolare, conferma sostanzialmente la tendenza già scontata nelle stime dello scorso aprile, comportando modifiche alle previsioni solo in taluni limitati casi.

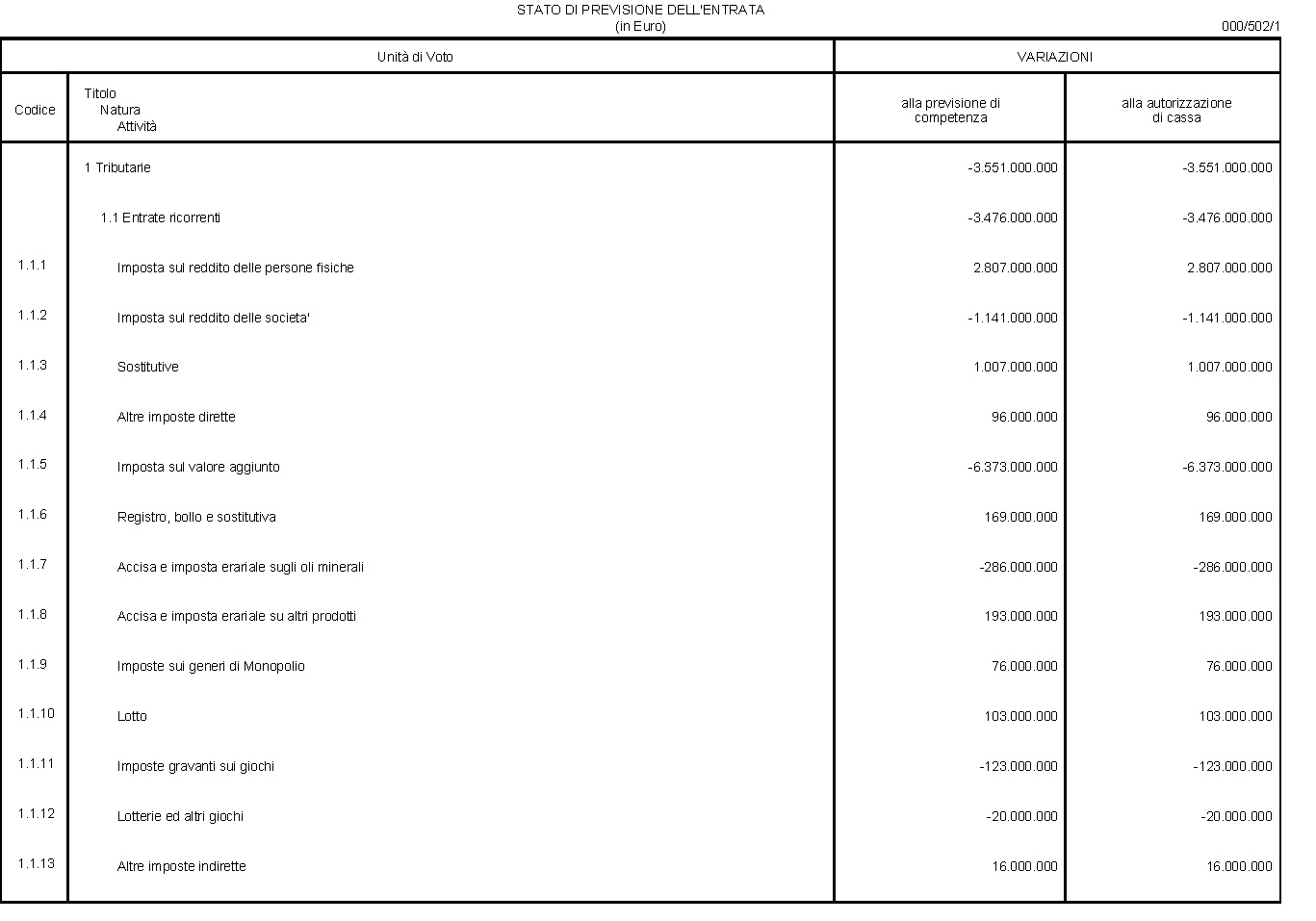

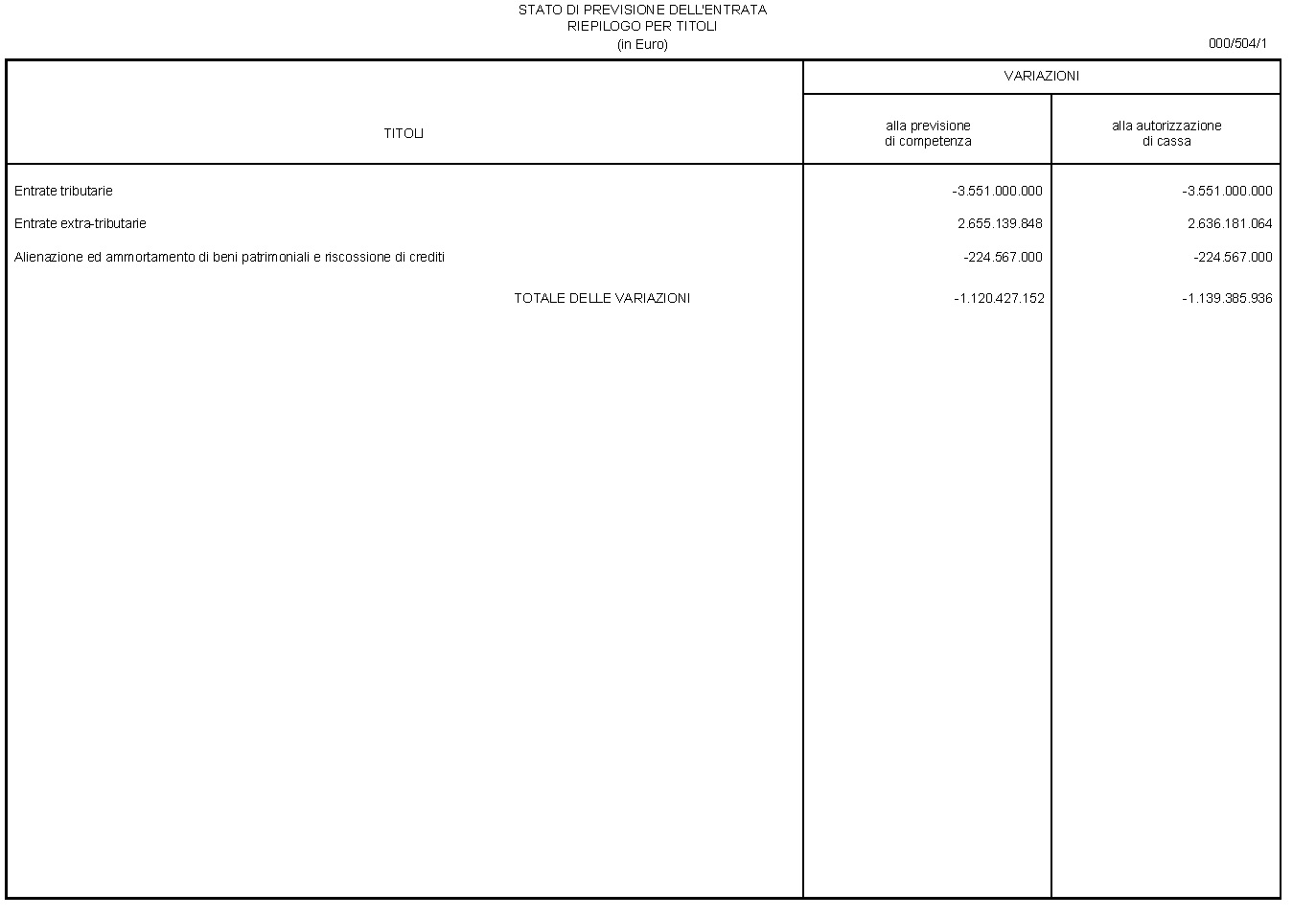

In particolare, le entrate finali si riducono, nel complesso, per effetto del presente provvedimento, di 1.120 milioni di euro in termini di competenza e di 1.139 milioni di euro in termini di cassa (Tabella n. 3). Nel dettaglio per titoli di entrata si rileva quanto segue:

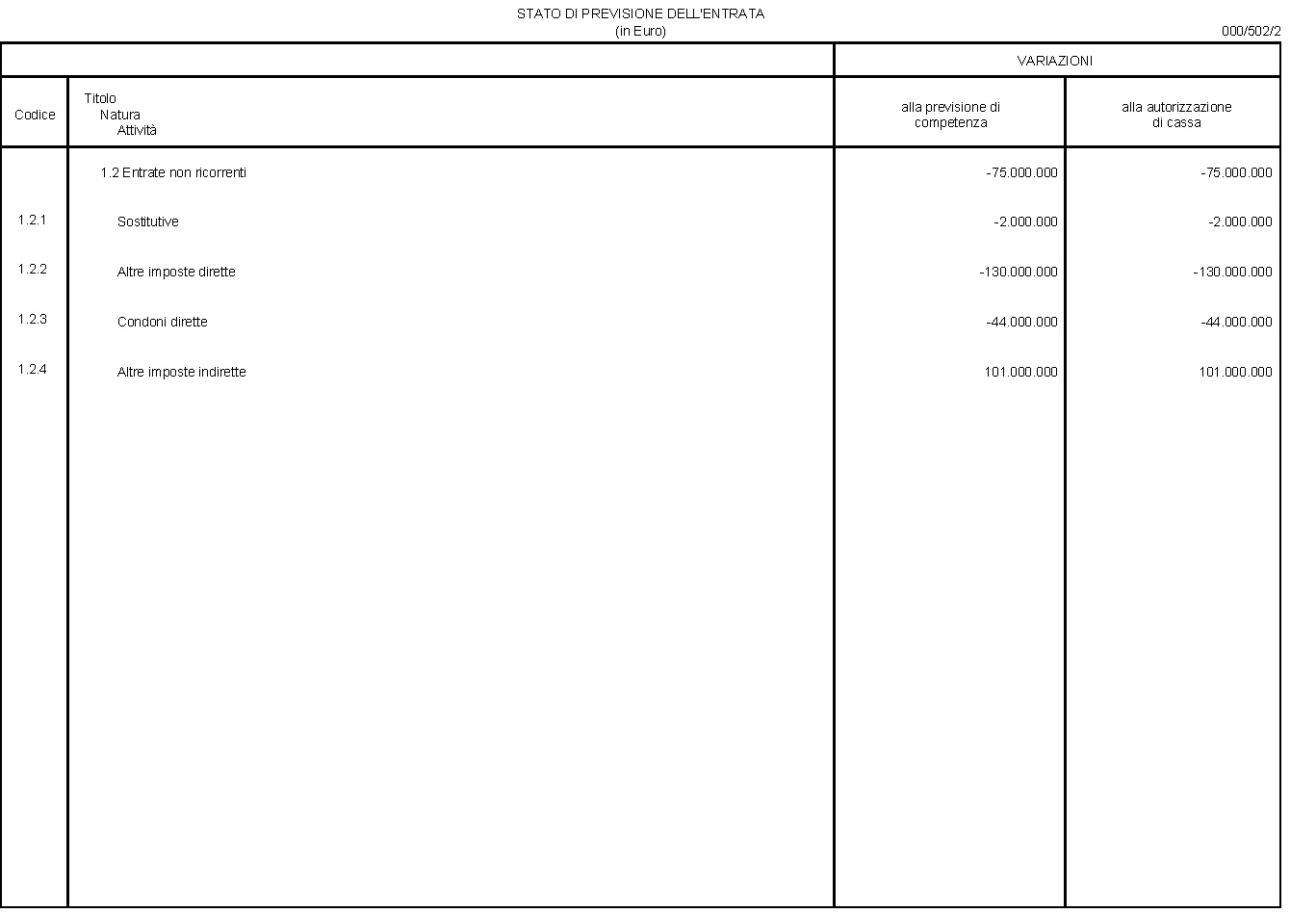

• le entrate tributarie recepiscono principalmente l'adeguamento alle stime del DEF 2018, presentando una contrazione complessiva di 3.551 milioni di euro in termini di competenza e di cassa. Relativamente alla composizione, la variazione è prevalentemente concentrata sulle imposte indirette, in riduzione per 6.144 milioni – risultanti dalla riduzione di 6.518 milioni per adeguamento al quadro di previsione del DEF e dall'incremento per 375 milioni in base al monitoraggio del gettito – solo parzialmente contenuta dall'aumento delle imposte dirette per 2.593 milioni. Tali variazioni sono, sostanzialmente, già considerate nelle stime degli andamenti tendenziali di finanza pubblica;

• le entrate extra-tributarie registrano un aumento di competenza di circa 2.655 milioni di euro (2.636 milioni per la cassa), dovuto, per lo più, agli utili di gestione della Banca d'Italia già versati allo Stato per l'importo complessivo di 3.365 milioni, di cui 1.356 milioni quali maggiori entrate rispetto alle previsioni del DEF. Ulteriori 785 milioni di euro riguardano le maggiori entrate per i dividendi che saranno versati dalle società pubbliche;

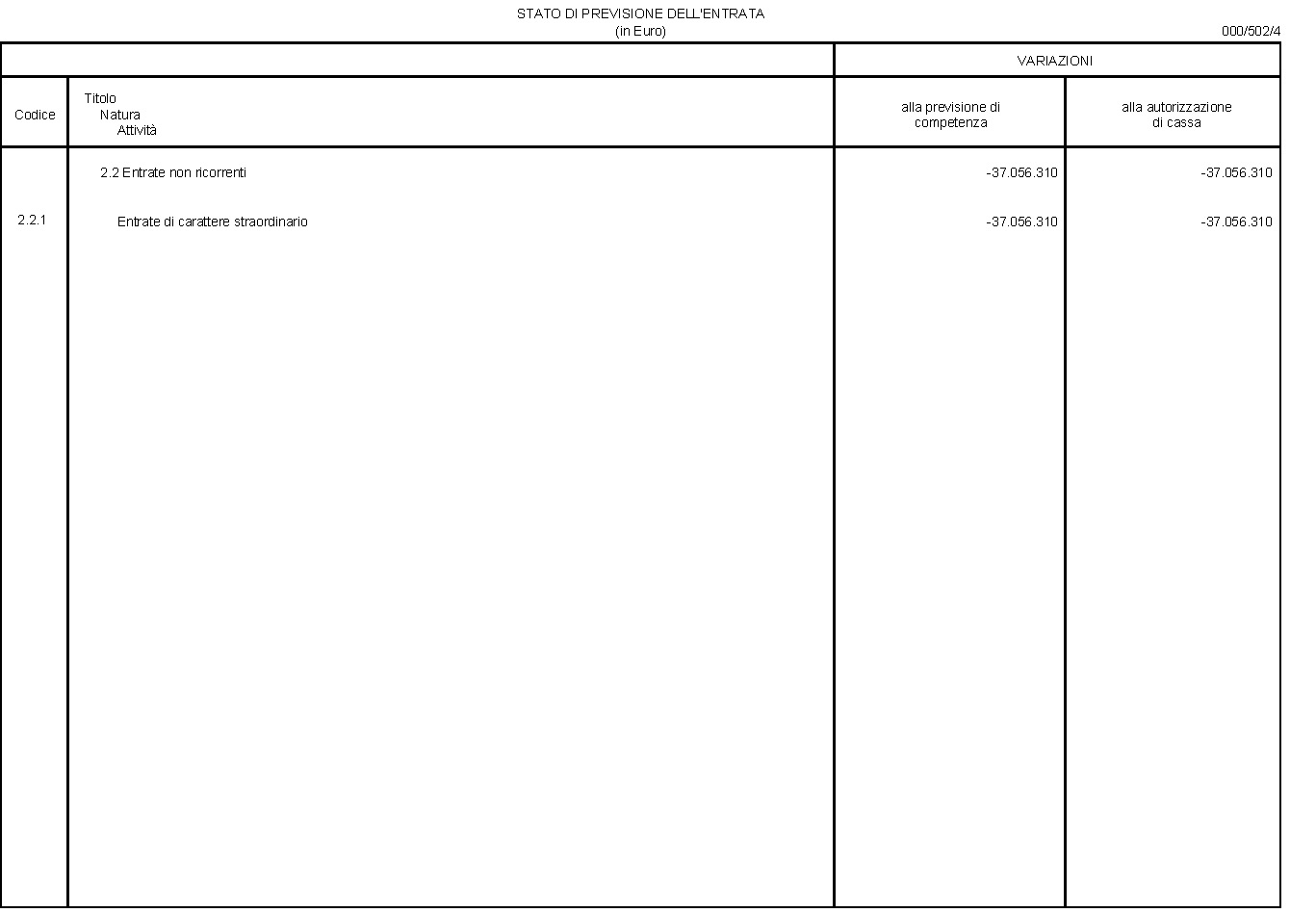

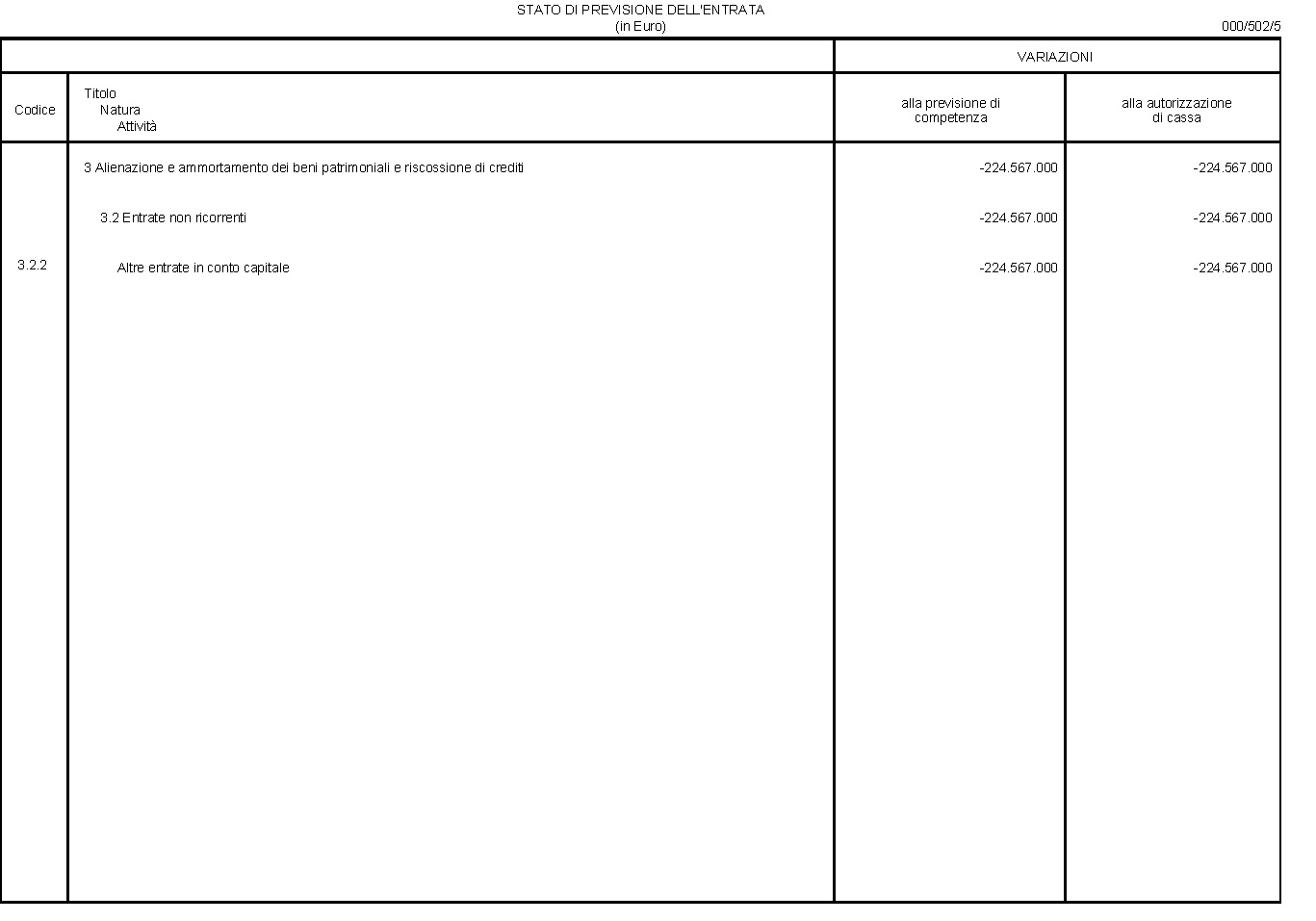

• le entrate da alienazione, ammortamento e riscossione di crediti registrano una contrazione di 225 milioni di euro interamente imputabile ad un allineamento alle previsioni del DEF, in particolare con riferimento al riversamento al bilancio, da parte della Cassa depositi e prestiti Spa, della quota capitale dei mutui dalla stessa concessi agli enti locali e trasferiti al Ministero dell'economia e delle finanze in attuazione del decreto legge n. 269 del 2003.

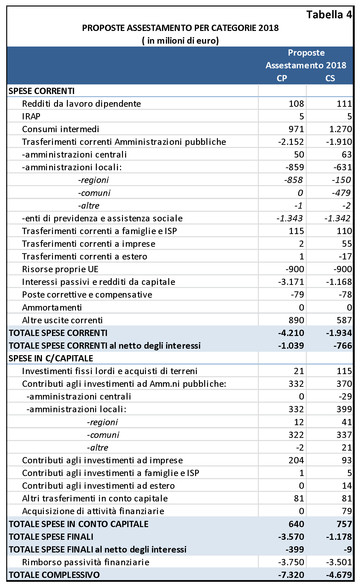

Variazione delle spese per categorie economiche.

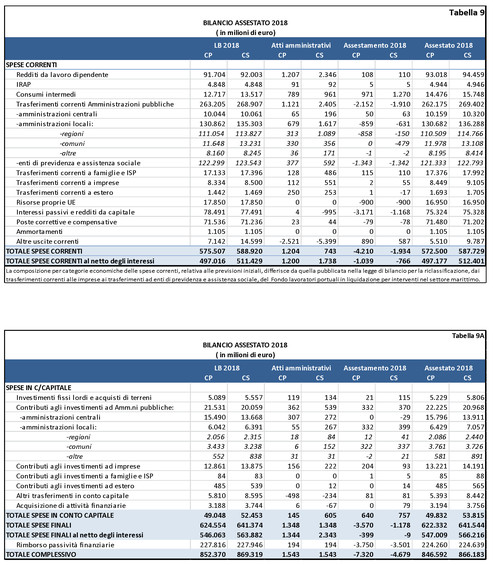

Le variazioni disposte con il provvedimento di assestamento determinano una riduzione delle spese finali nella misura di 3.570 milioni di euro in termini di competenza e di 1.178 milioni in termini di cassa. La spesa corrente si riduce di 4.210 milioni in termini di competenza e di 1.934 milioni in termini di cassa. La spesa in conto capitale registra un incremento di 640 milioni in termini di competenza e di 757 milioni in termini di cassa.

Per la spesa corrente, le proposte di assestamento prevedono la riduzione della spesa per interessi (-3.171 milioni in termini di competenza; -1.168 milioni in termini di cassa), legata, per 2.271 milioni in termini di competenza e 1.271 milioni in termini di cassa, alle minori esigenze relative al pagamento di interessi sui titoli pubblici, nonché, per 900 milioni in termini di competenza, alle minori esigenze per gli interessi sui conti correnti di tesoreria.

Si riducono anche i trasferimenti alle amministrazioni pubbliche, complessivamente per un valore pari a 2.152 milioni di euro in termini di competenza e 1.910 milioni in termini di cassa.

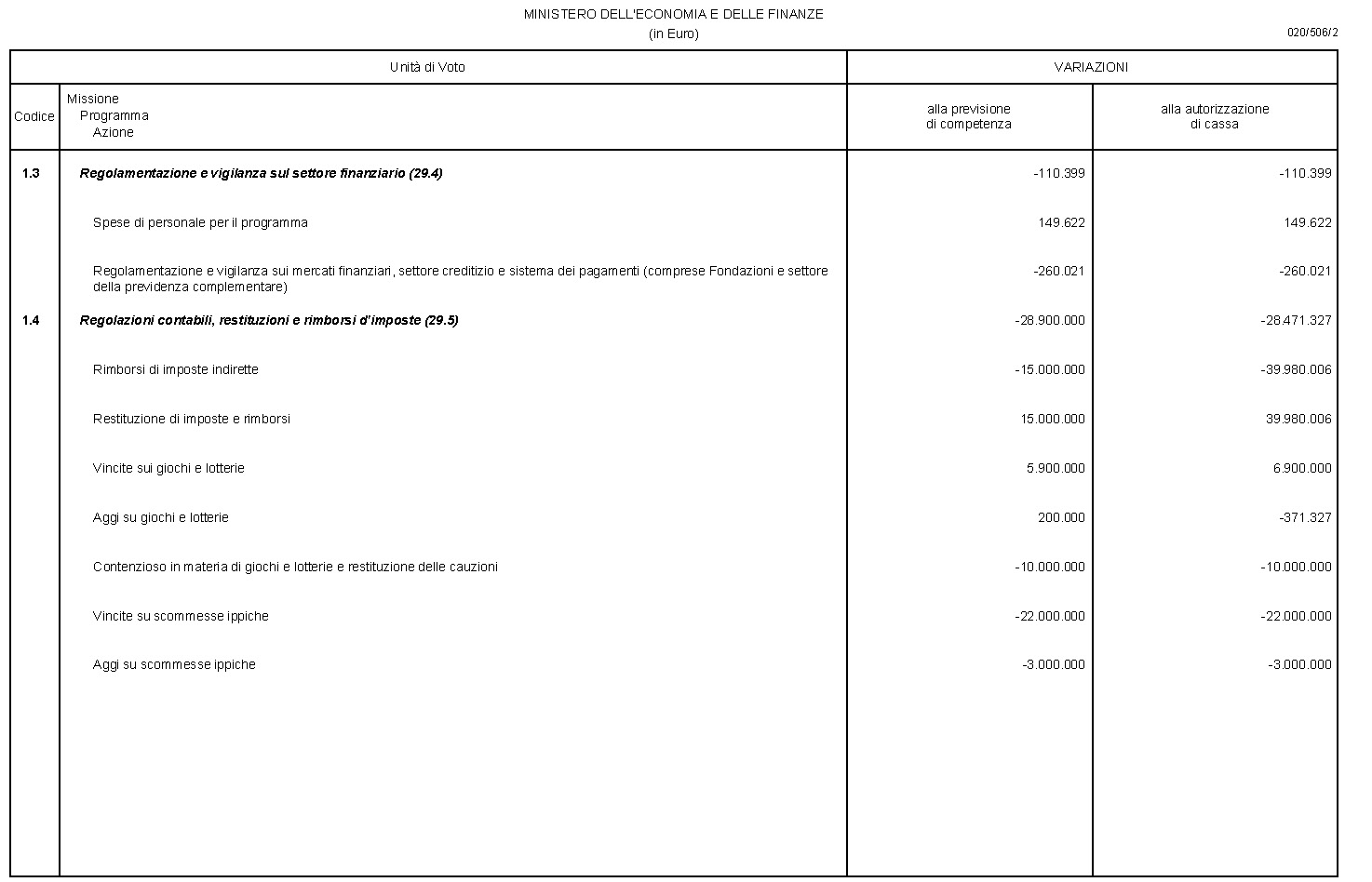

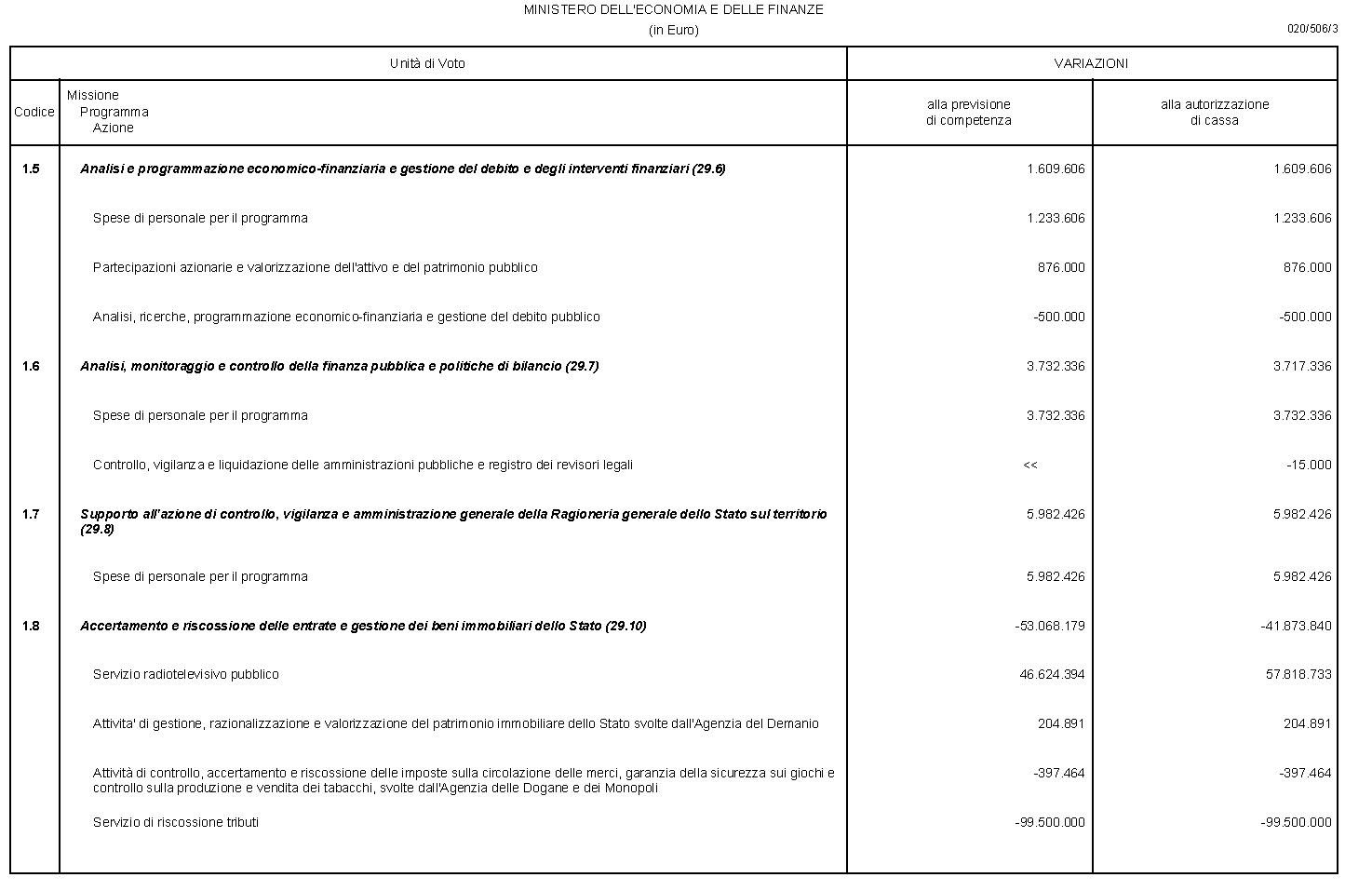

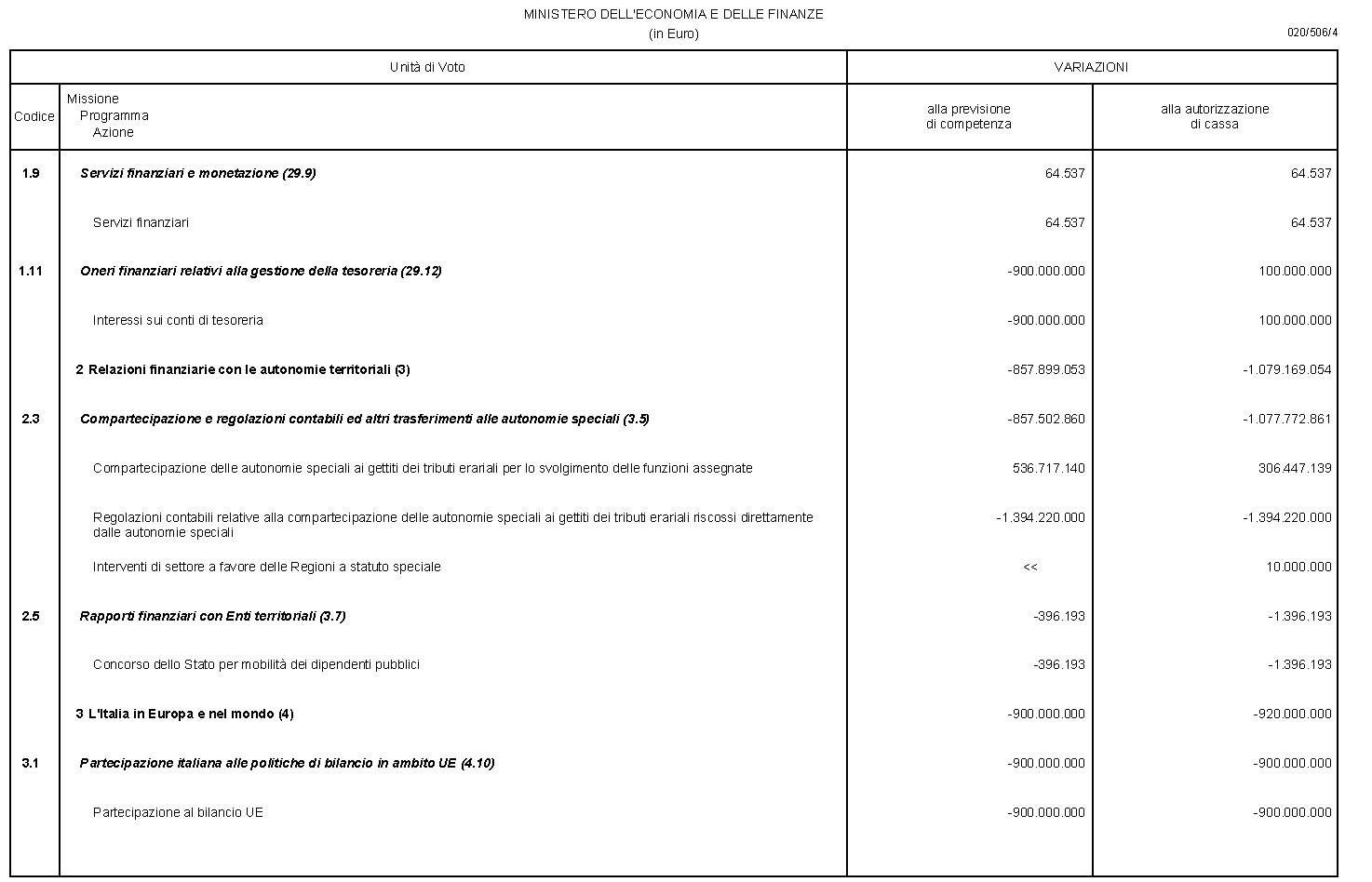

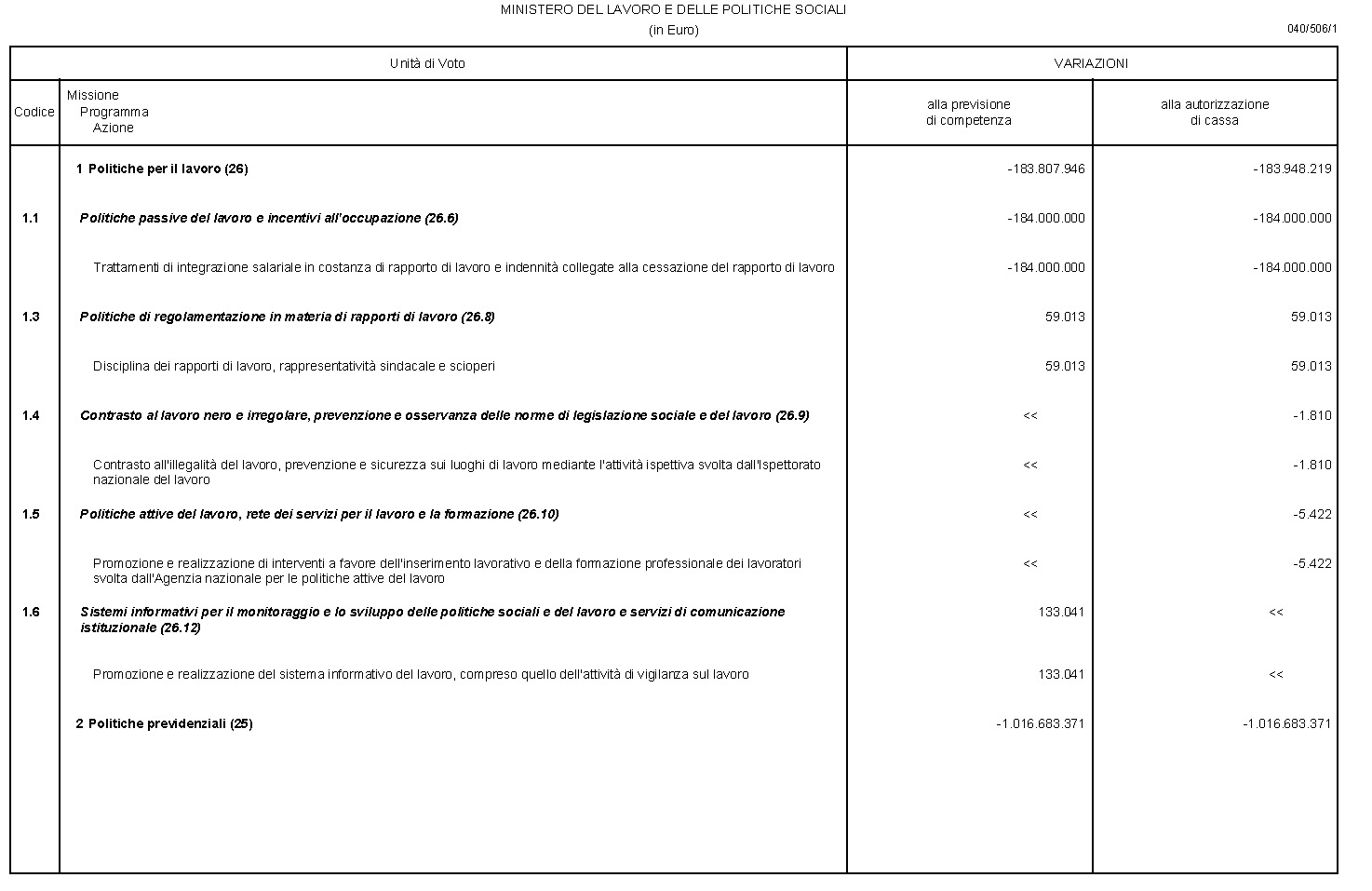

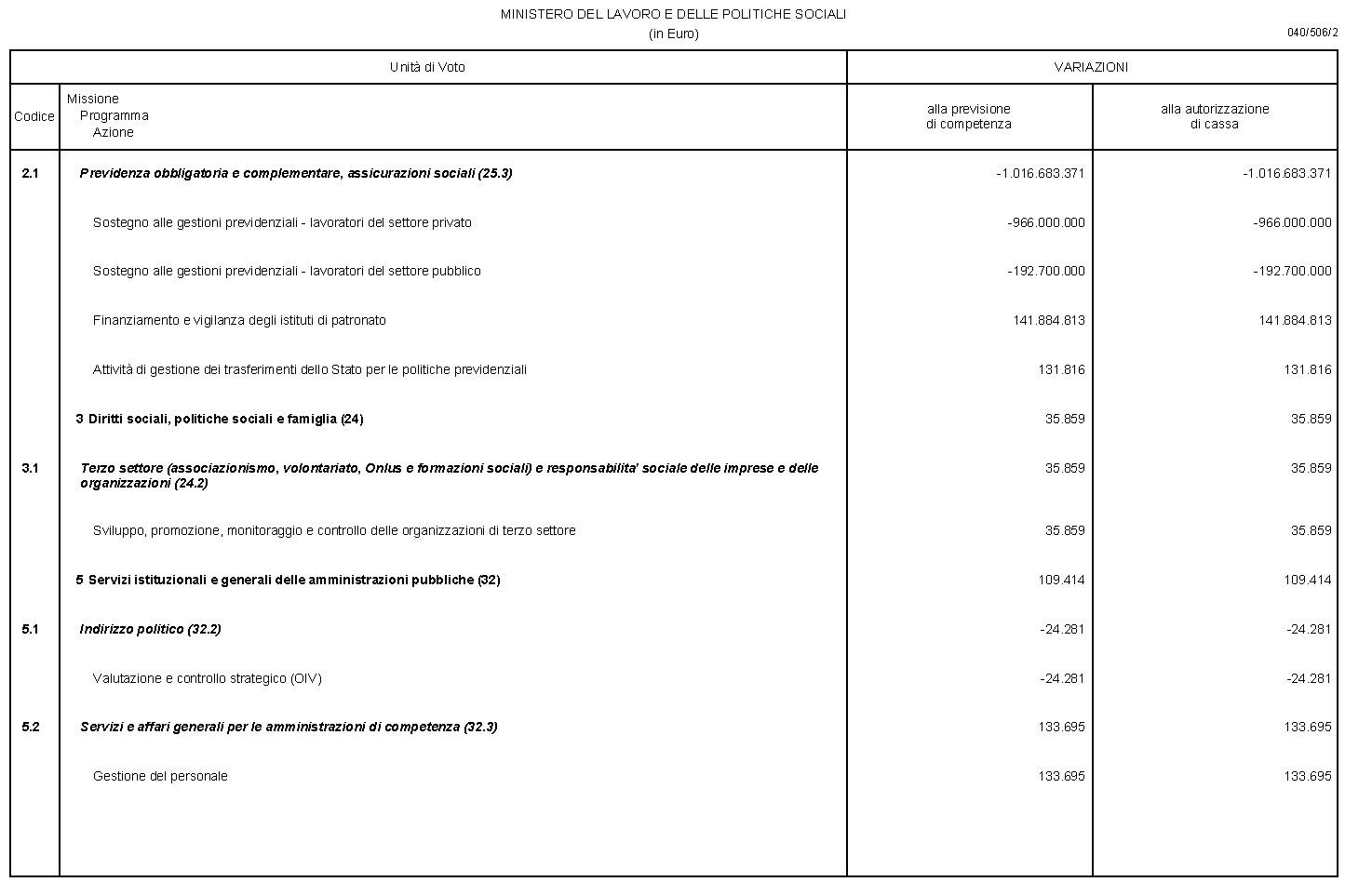

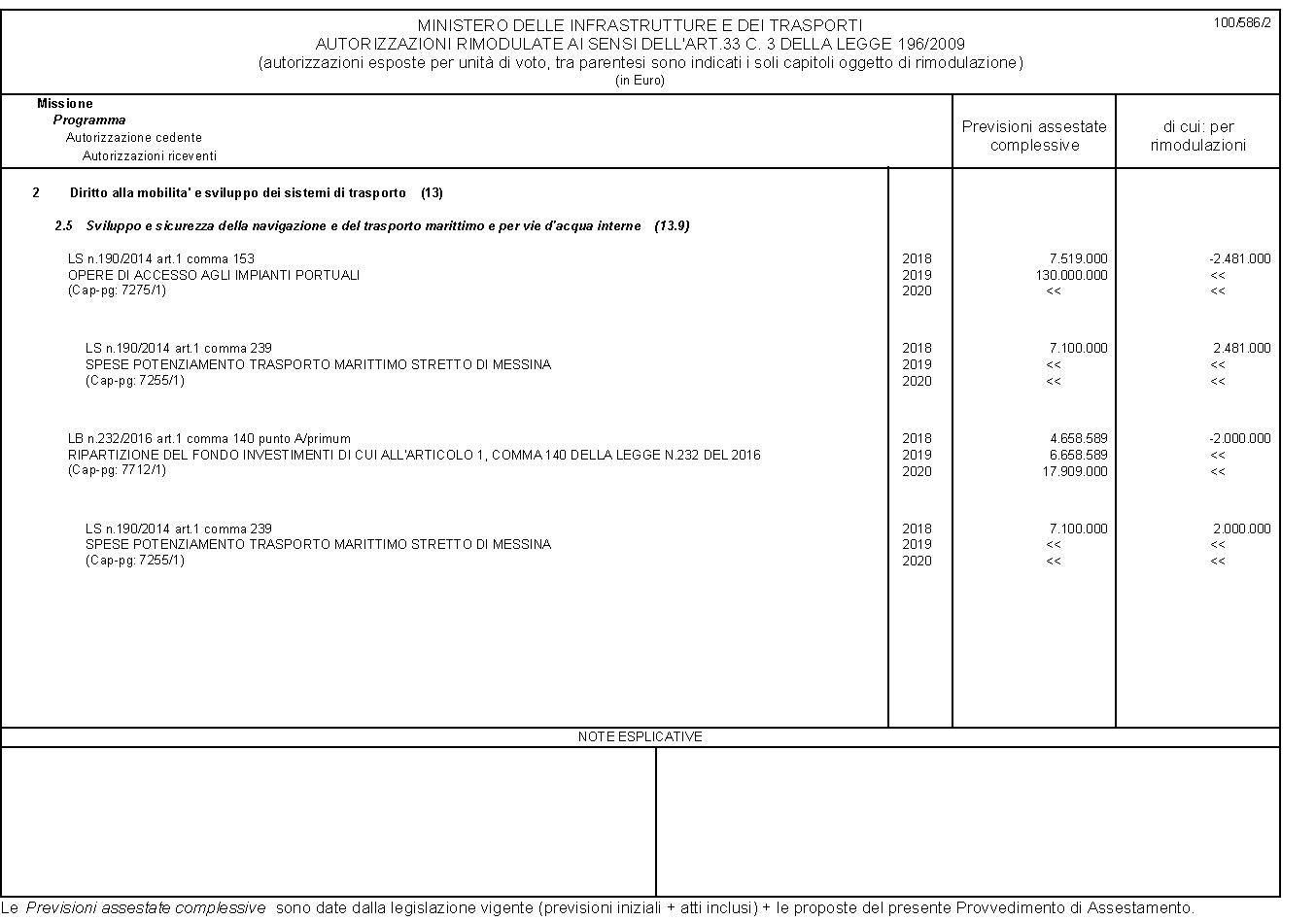

Nell'ambito di questi, i trasferimenti alle regioni diminuiscono di 858 milioni di euro in termini di competenza e di 150 milioni in termini di cassa. In particolare, si registra una riduzione delle somme occorrenti per la regolazione contabile delle entrate erariali, relative anche ad anni precedenti, riscosse dalle regioni a statuto speciale, per complessivi 1.395 milioni in termini di competenza e cassa. Tale riduzione è compensata dai conguagli relativi ad anni precedenti delle devoluzioni alle regioni a statuto speciale dei gettiti di entrate erariali alle stesse spettanti, per complessivi 528 milioni in termini di competenza e 297 milioni in termini di cassa; il fondo per il concorso al rimborso alle regioni per l'acquisto dei medicinali innovativi è incrementato di 900 milioni in termini di sola cassa per il pagamento dei residui passivi accertati al 31 dicembre 2017. Si adeguano in senso riduttivo, in termini di sola cassa, i trasferimenti agli enti locali, in relazione ai minori residui passivi accertati per 479 milioni; i trasferimenti agli enti di previdenza si riducono di 1.343 milioni in termini di competenza e 1.342 milioni in termini di cassa, per adeguamento delle anticipazioni di bilancio all'Istituto nazionale della previdenza sociale (INPS) in funzione del minor fabbisogno finanziario per l'anno 2018.

Si riducono, inoltre, gli stanziamenti per le risorse proprie dell'Unione europea (per 900 milioni di euro in termini di competenza e cassa) in relazione all'adeguamento delle esigenze per il finanziamento dell'Unione a titolo di risorse proprie basate sul reddito nazionale lordo e sull'IVA (-800 milioni) e a titolo di risorse proprie tradizionali (-100 milioni).

Tali riduzioni sono parzialmente compensate dall'incremento dei consumi intermedi, delle altre uscite correnti e dei trasferimenti a famiglie e istituzioni sociali private.

Per i consumi intermedi le proposte di assestamento prevedono un incremento di 971 milioni di euro in termini di competenza e 1.270 milioni in termini di cassa. Vengono, in particolare, destinati 514 milioni al ripianamento dei debiti pregressi dell'Istituto poligrafico e Zecca dello Stato, derivanti dalla chiusura dei consuntivi relativi agli anni 2002-2017, e adeguate le dotazioni per lo svolgimento delle funzioni istituzionali del Ministero della difesa, compresa la capacità operativa all'estero (300 milioni). Influiscono sulla maggiore variazione della cassa le risorse destinate al pagamento dei residui.

Le altre uscite correnti (+890 milioni di euro in termini di competenza; +587 milioni in termini di cassa) aumentano principalmente per l'incremento delle somme destinate al ripiano dei debiti pregressi. Si registra, in termini di sola cassa, la riduzione del Fondo di riserva per l'integrazione delle autorizzazioni di cassa (-300 milioni) a parziale compensazione delle richieste avanzate dalle amministrazioni.

Con riferimento, infine, ai trasferimenti a famiglie e istituzioni sociali private, l'incremento di 115 milioni di euro in termini di competenza e 110 milioni in termini di cassa è principalmente attribuibile all'integrazione dei finanziamenti degli istituti di patronato e di assistenza sociale al fine di adeguare lo stanziamento all'effettivo importo dei contributi versati all'entrata del bilancio statale dagli enti previdenziali nel 2017.

Con riferimento alla spesa in conto capitale, le categorie economiche che registrano l'incremento più consistente sono i contributi agli investimenti alle amministrazioni locali (322 milioni di euro in termini di competenza; 337 milioni in termini di cassa) e i contributi agli investimenti ad imprese (204 milioni in termini di competenza; 93 milioni in termini di cassa).

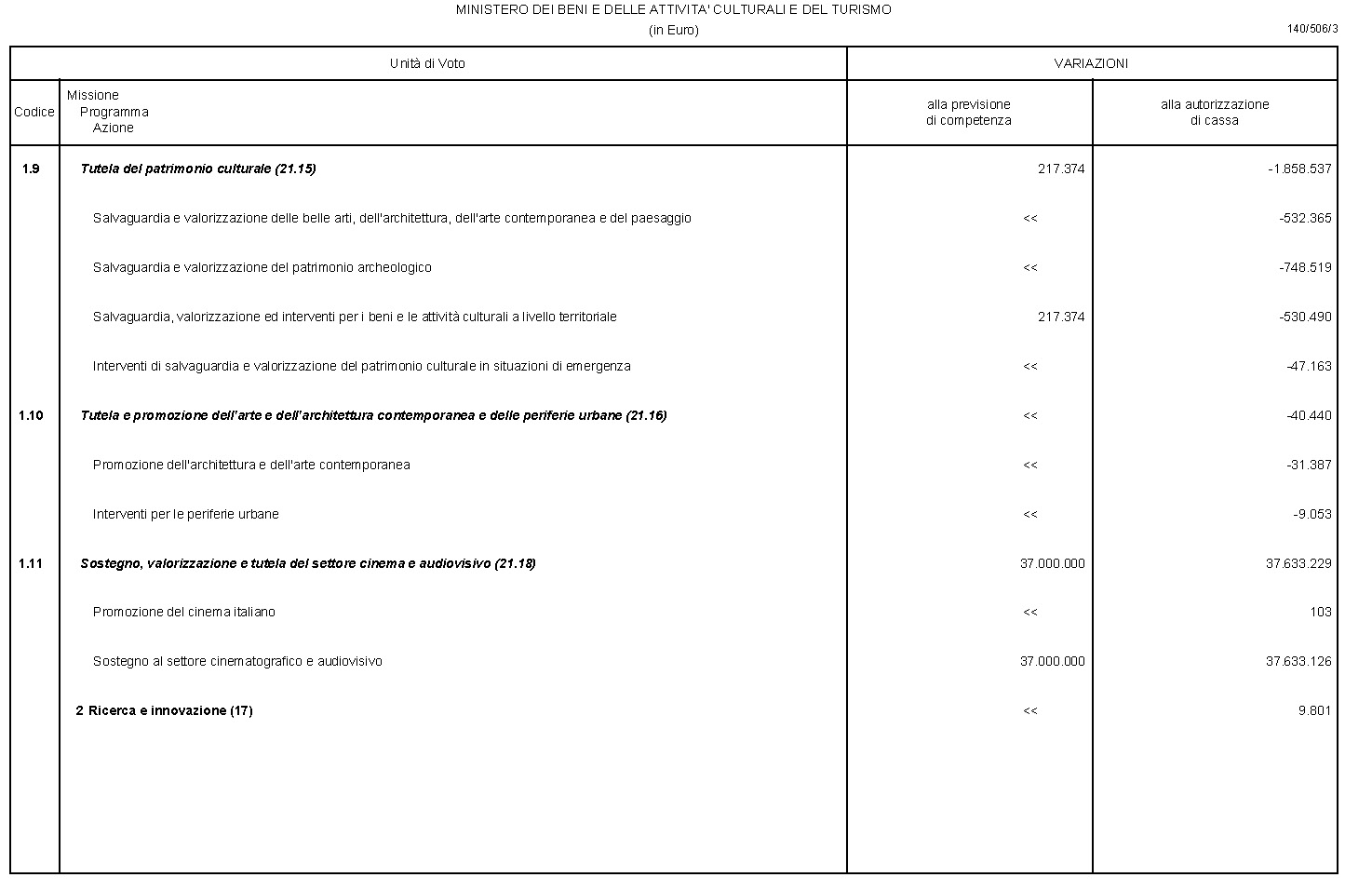

In particolare, nell'ambito dei contributi agli investimenti agli enti locali, si incrementano le somme destinate alla ricostruzione dei territori interessati dal sisma del 24 agosto 2016 (300 milioni di euro in termini di competenza e cassa). Con riferimento ai contributi agli investimenti ad imprese, aumenta il conferimento al fondo di sostegno finanziario all'internazionalizzazione del sistema produttivo, gestito dalla Simest Spa (160 milioni) a copertura di impegni assunti in relazione alla nuova dinamica dei tassi di interesse; vengono inoltre adeguati gli stanziamenti relativi al Fondo per lo sviluppo degli investimenti nel cinema e nell'audiovisivo (37 milioni) in funzione dell'aliquota percentuale delle entrate acquisite nell'anno 2017 sui settori economici inerenti allo spettacolo. In termini di sola cassa, tali incrementi sono parzialmente compensati dalla riduzione degli stanziamenti relativi agli interventi per lo sviluppo e l'acquisizione delle unità navali della classe FREMM e delle relative dotazioni operative (-100 milioni).

Analisi e composizione dei residui attivi e passivi del bilancio dello Stato

Residui attivi.

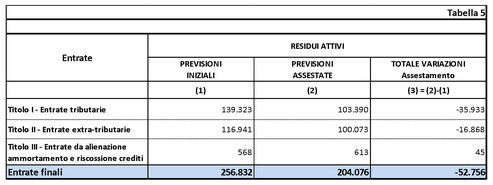

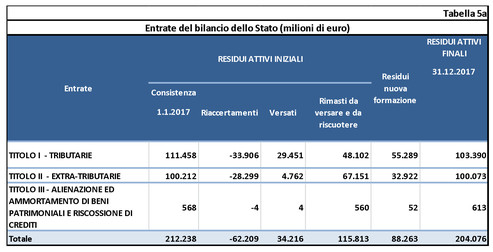

Con il disegno di legge di assestamento si è provveduto ad aggiornare i residui attivi sulla base delle risultanze emerse al 31 dicembre 2017, a seguito della gestione conclusasi nell'esercizio di consuntivo per effetto delle variazioni, in aumento o in diminuzione, e degli incassi registrati in corso d'anno. Concorrono altresì all'aggiornamento anche i residui di nuova formazione di competenza della gestione 2017.

Per le entrate tributarie, le previsioni assestate determinano un ammontare di residui pari a 103.390 milioni di euro, con una variazione in diminuzione di 35.933 milioni rispetto alle previsioni iniziali pari a 139.323 milioni.

Per le entrate extra-tributarie, i residui ammontano a 100.073 milioni di euro, con una variazione in diminuzione di 16.868 milioni rispetto alla previsione iniziale pari a 116.941 milioni.

Per le entrate derivanti da alienazione e ammortamento di beni patrimoniali e riscossione di crediti, i residui ammontano a 613 milioni di euro, con una variazione in aumento di 45 milioni rispetto alla previsione iniziale pari a 568 milioni.

Residui passivi.

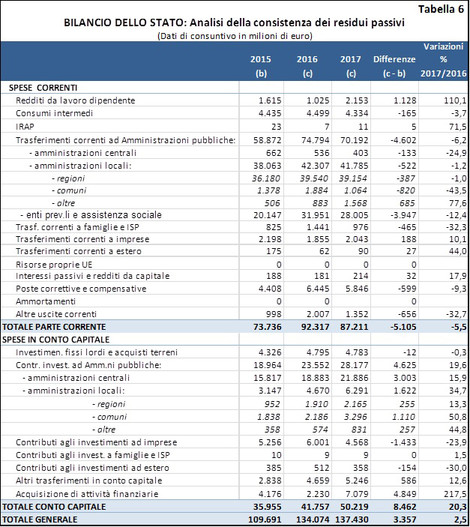

Alla fine dell'esercizio 2017 la consistenza dei residui passivi per le spese finali del bilancio statale ammonta a 137.430 milioni di euro, di cui 87.211 milioni (pari al 63,4 per cento del totale dei residui) sono ascrivibili alle spese di parte corrente e 50.219 milioni (pari al 36,5 per cento del totale dei residui) a quelle di conto capitale.

Complessivamente, il conto dei residui al 31 dicembre 2017 espone un aumento dei residui passivi, rispetto all'esercizio precedente, di 3.357 milioni di euro (passando da 134.074 milioni nel 2016 a 137.430 milioni nel 2017: +2,5 per cento). Tale incremento è riferito solo ai residui di conto capitale (+8.462 milioni), mentre quelli di parte corrente si riducono di 5.105 milioni.

Dell'ammontare complessivo dei residui, 69.791 milioni di euro sono di nuova formazione e 67.639 milioni provengono dagli esercizi precedenti. Rispetto al 2016 si è registrato un aumento dell'ammontare dei residui di nuova formazione per 3.612 milioni (66.179 milioni del 2016) e un andamento costante del processo di smaltimento dei residui pregressi.

Le spese correnti concorrono alla formazione dei nuovi residui per 46.456 milioni di euro (di cui 32.692 milioni nella categoria dei «Trasferimenti correnti ad Amministrazioni pubbliche»), mentre quelle in conto capitale hanno concorso in misura minore per 23.334 milioni (di cui 10.054 milioni nella categoria dei «Contributi alle amministrazioni centrali»).

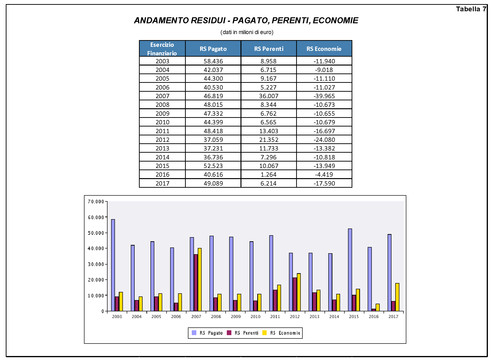

I pagamenti in conto residui, la perenzione e le economie di gestione illustrati nella tabella seguente rappresentano i fattori che spiegano le variazioni della consistenza dei residui iniziali provenienti dall'esercizio 2017.

Nel 2017 i pagamenti in conto residui risultano pari a 49.089 milioni di euro, in aumento di 8.473 milioni rispetto al 2016, le somme perente agli effetti amministrativi hanno raggiunto complessivamente 6.214 milioni, in aumento di 4.950 milioni rispetto al 2016, e le economie si attestano a 17.590 milioni, con un incremento di 13.171 milioni rispetto al 2016.

Sull'incremento delle perenzioni incide la modifica alla disciplina di conservazione dei residui di cui all'articolo 34-bis della legge n. 196 del 2009, che ha disposto, tra le altre cose, l'allungamento di un anno dei termini di conservazione in bilancio dei residui passivi relativi ai trasferimenti correnti ad amministrazioni pubbliche e di tutte le spese in conto capitale. Tale novità normativa, sebbene abbia avuto come effetto, sull'esercizio finanziario 2016, la diminuzione della formazione di nuove perenzioni, ha determinato, di conseguenza, un aumento di nuove perenzioni nell'esercizio finanziario 2017, dovuto a residui passivi conservati in bilancio nel 2016 ma, comunque, dichiarati perenti al 31 dicembre 2017.

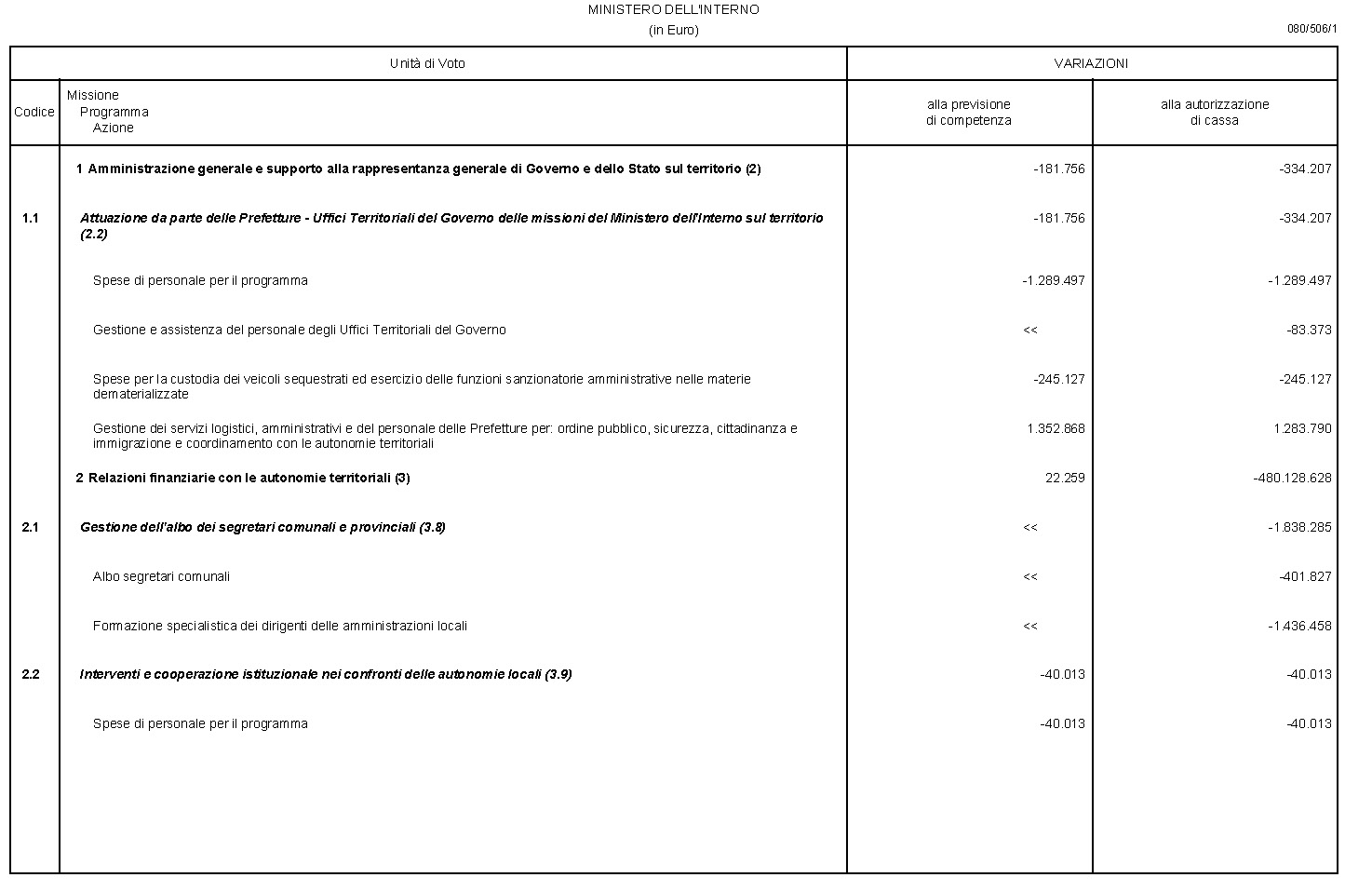

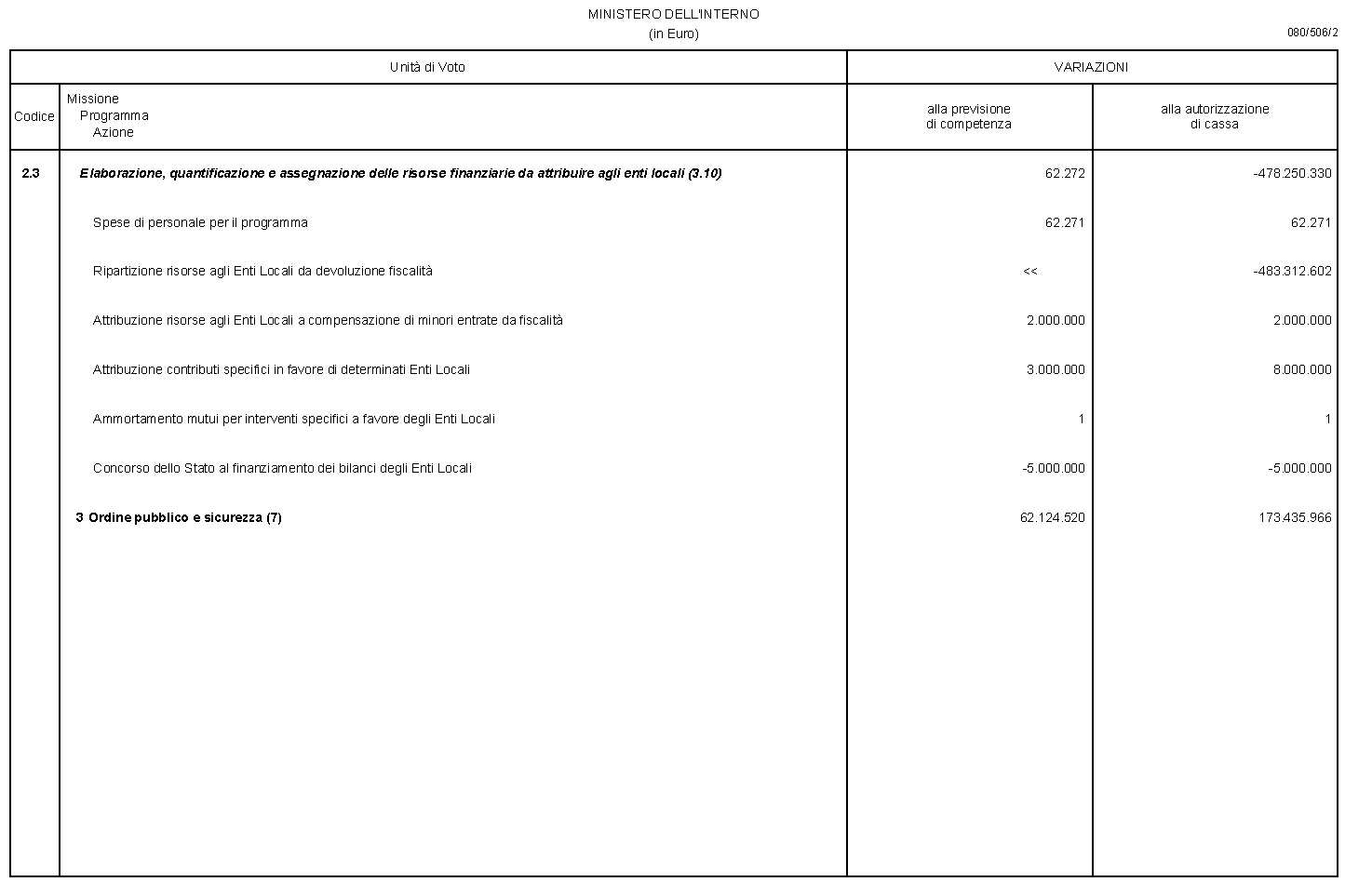

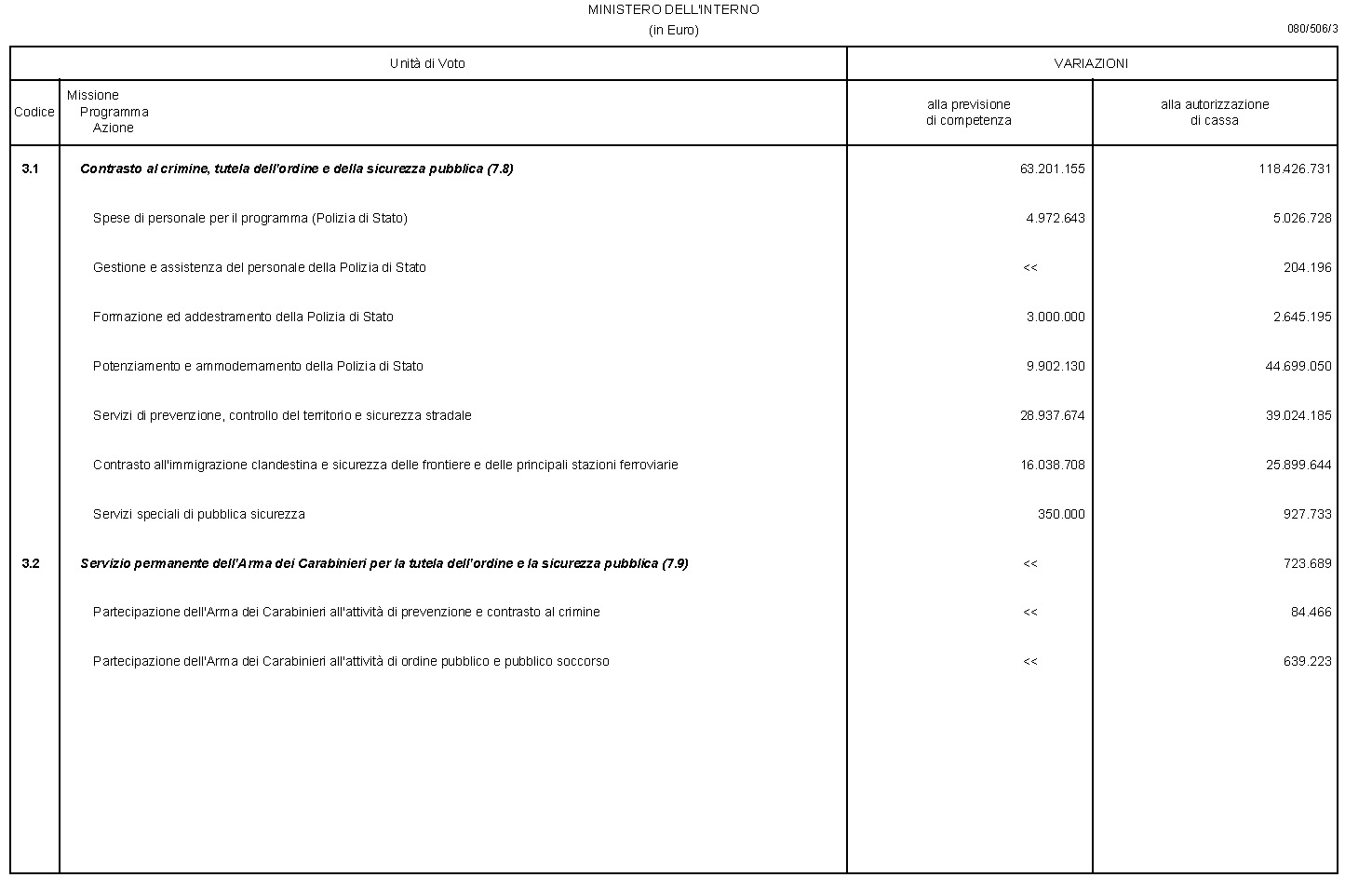

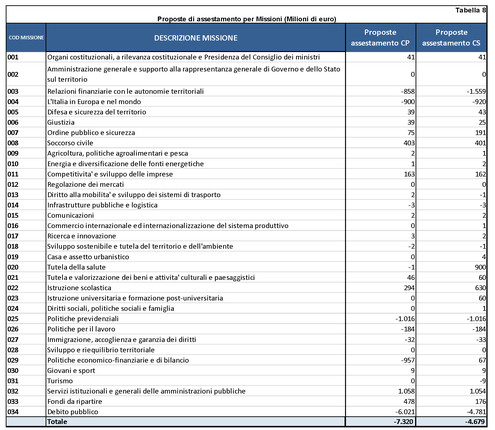

Proposte di assestamento per missioni del bilancio dello Stato

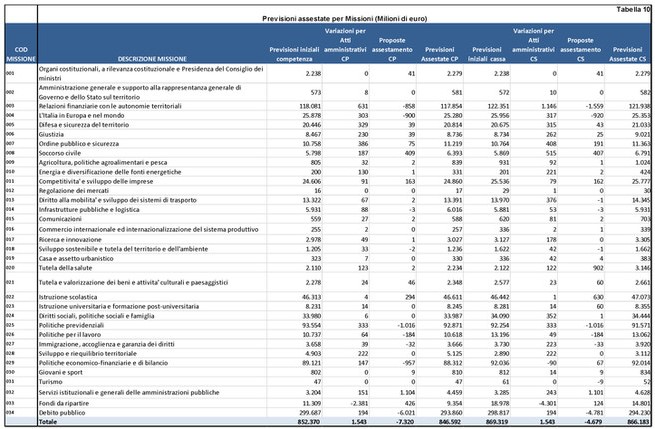

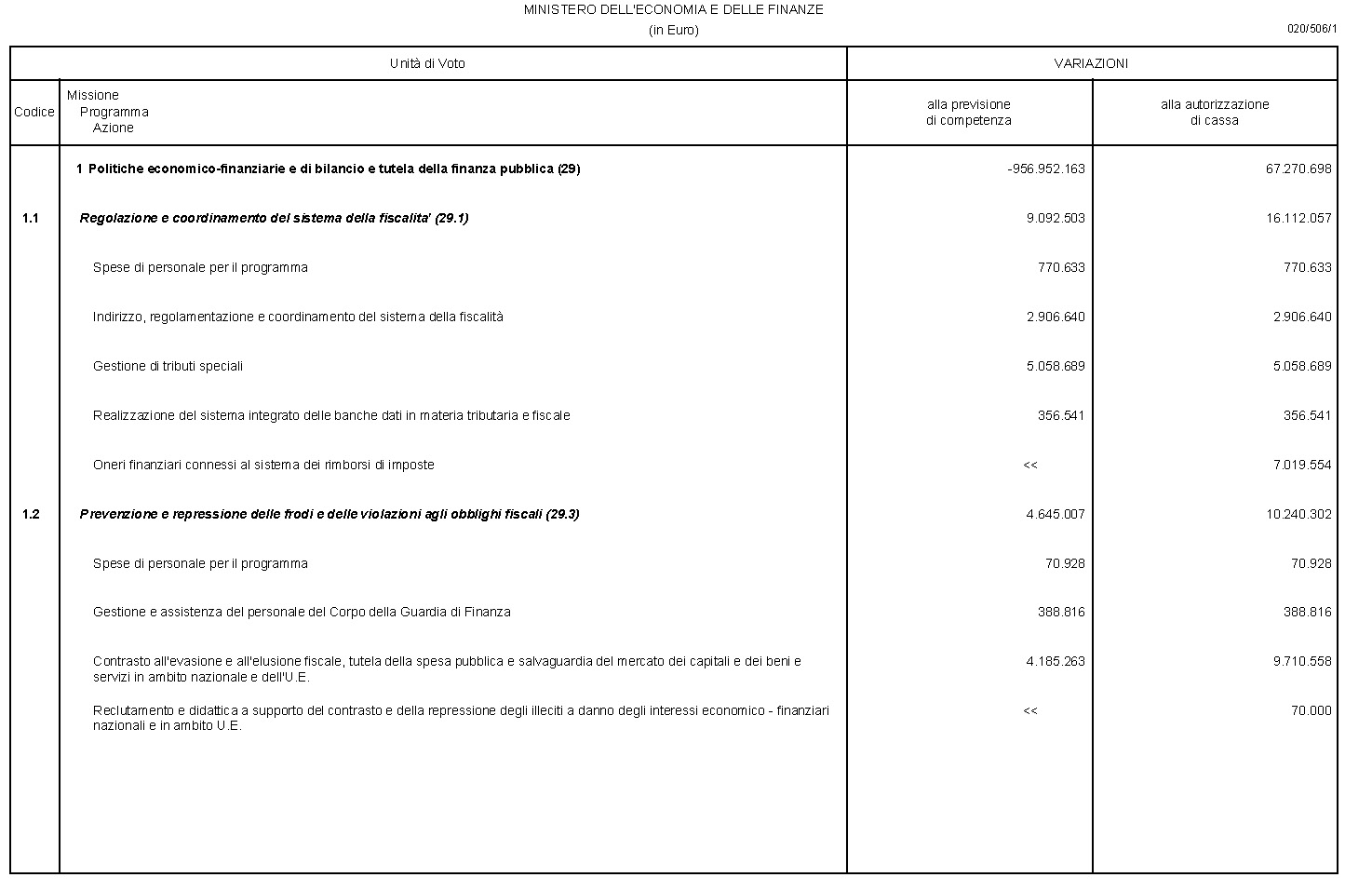

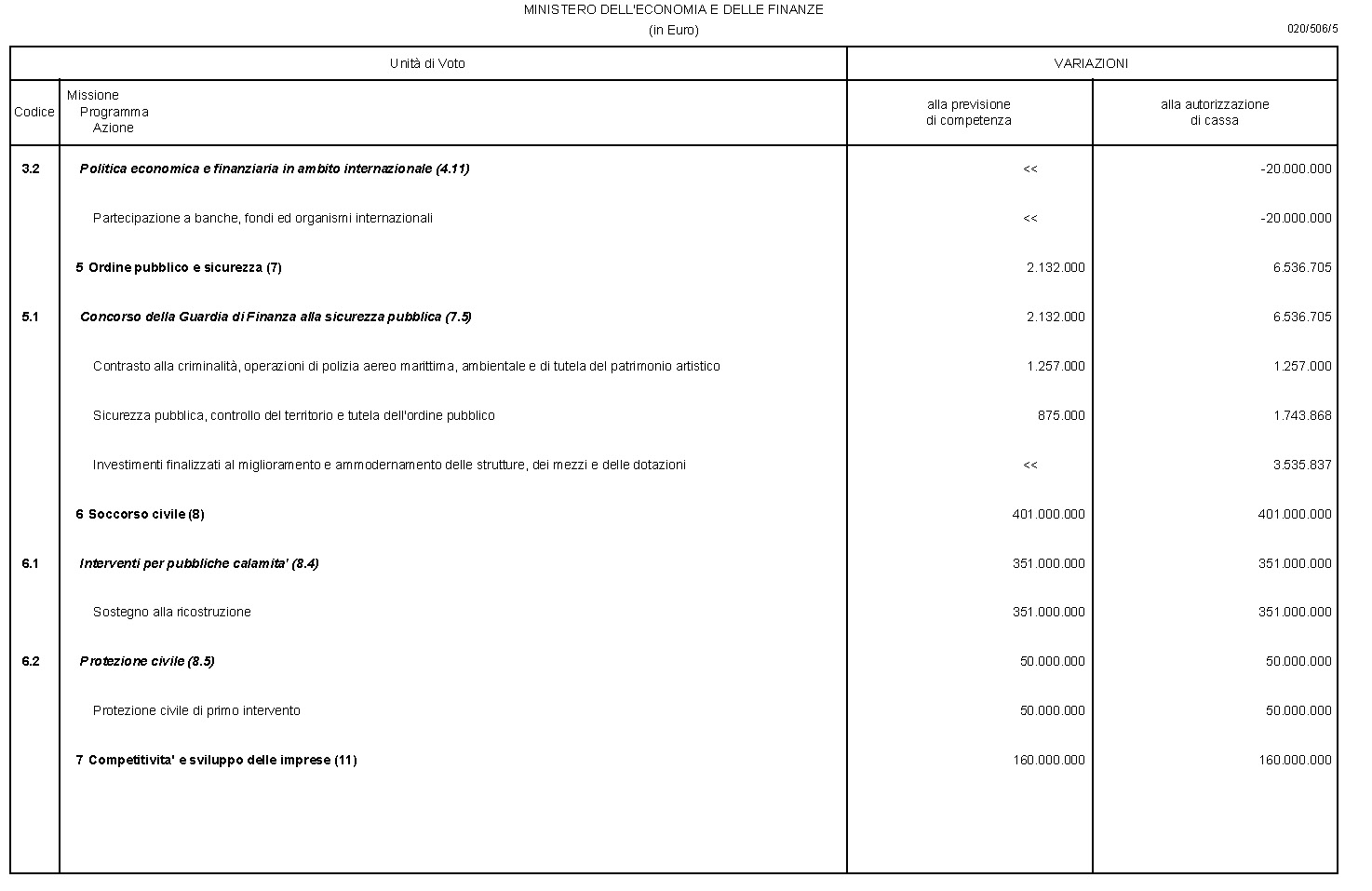

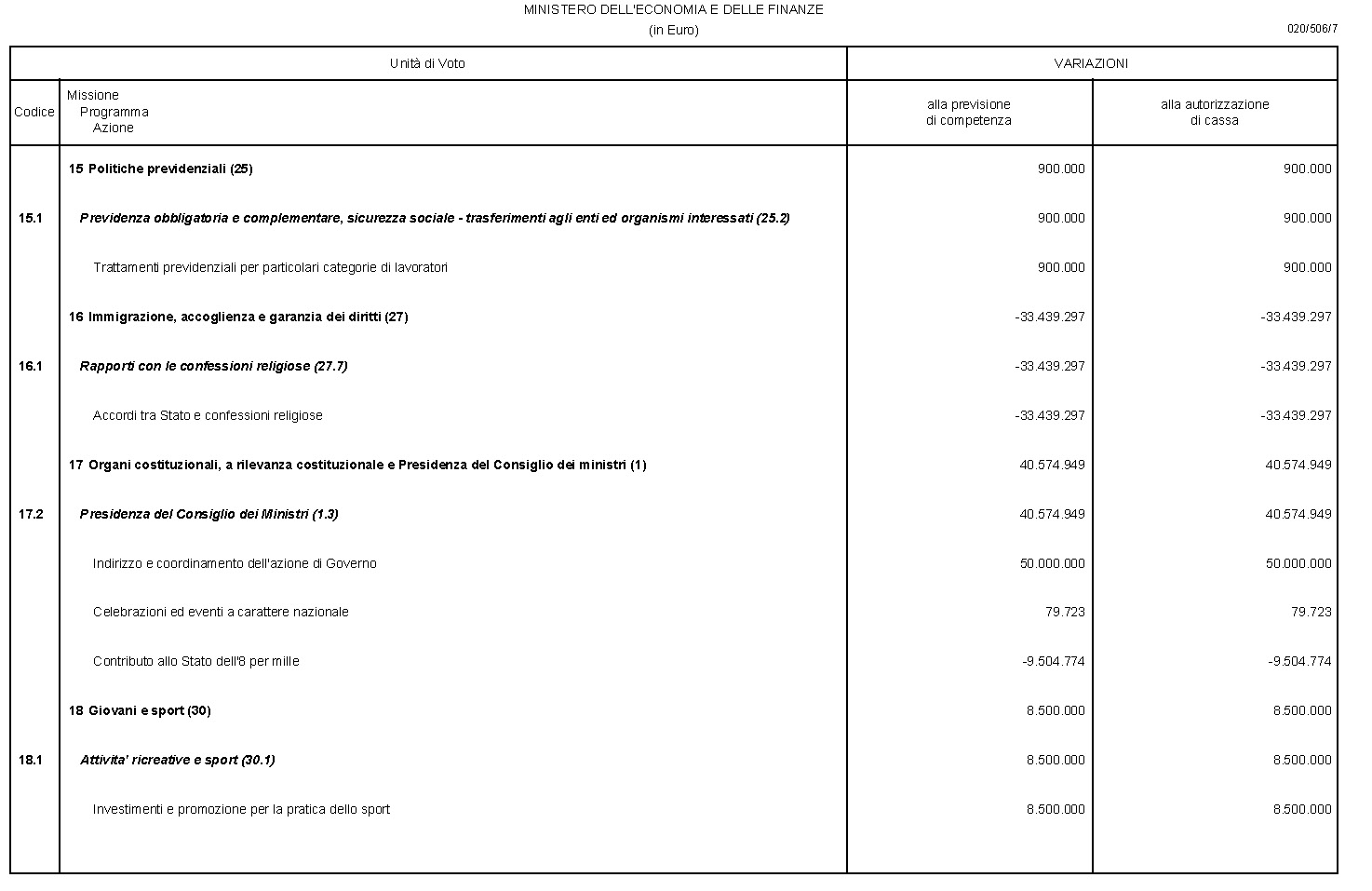

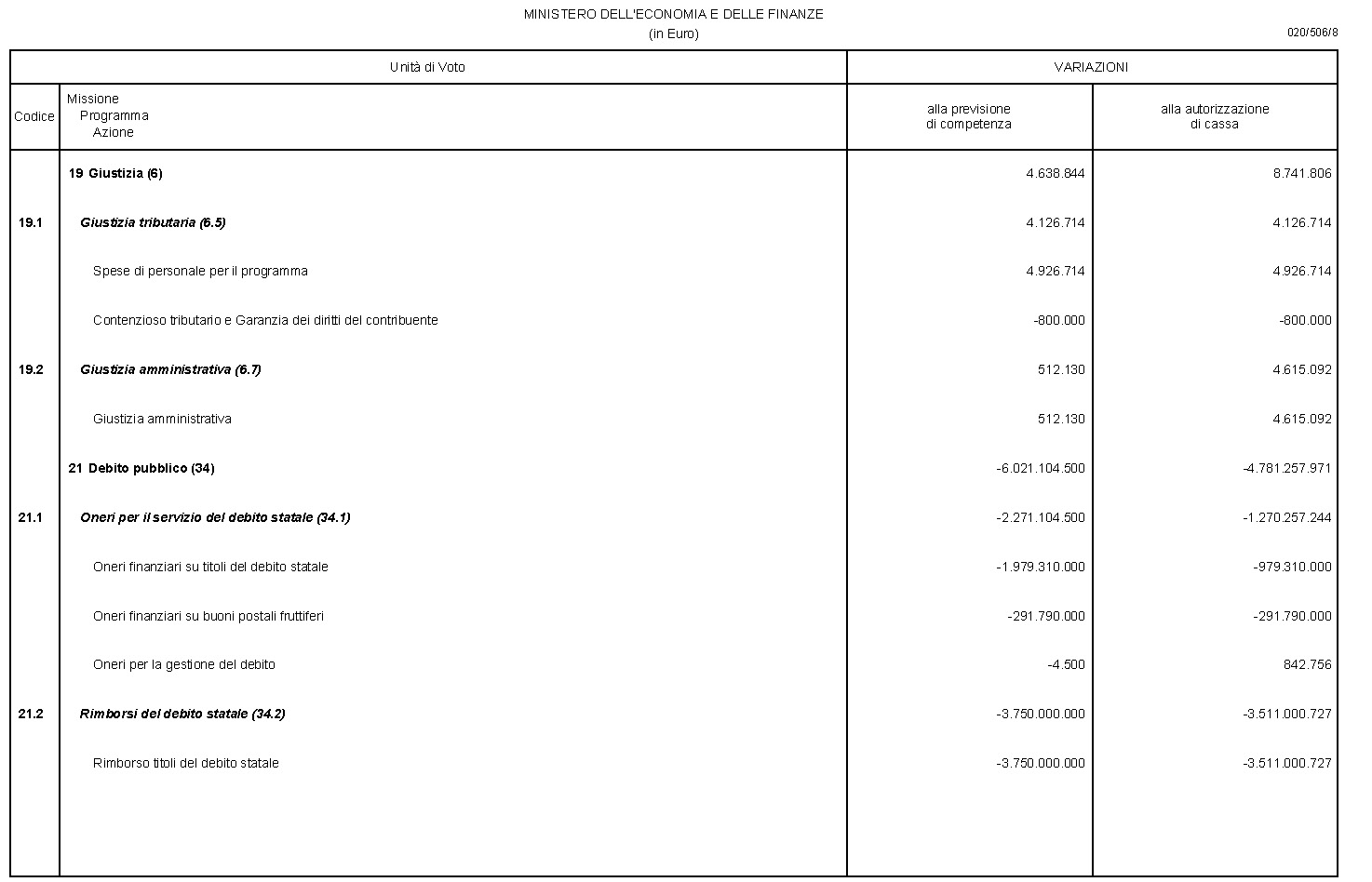

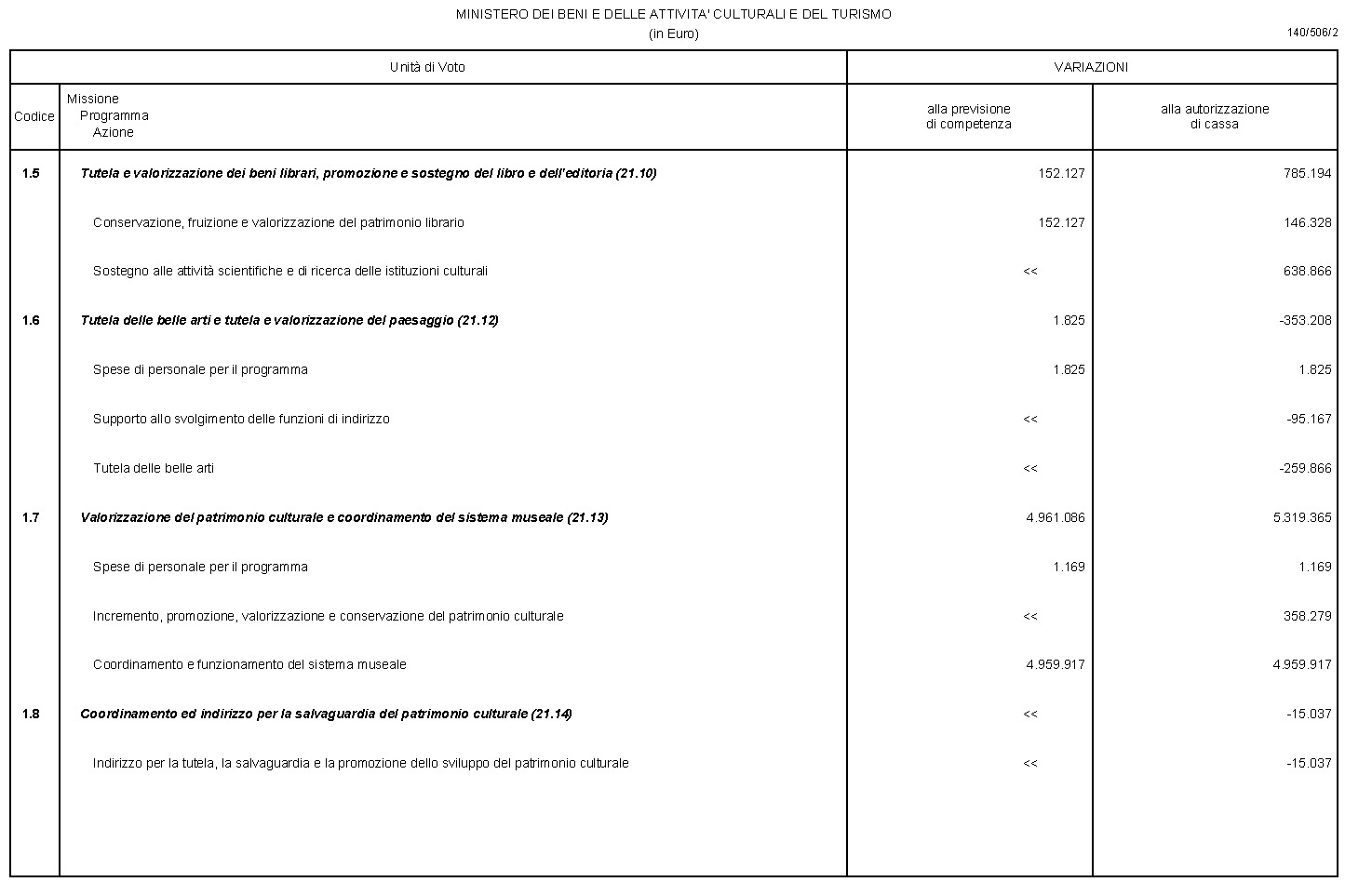

Relativamente alla composizione delle variazioni per missioni (Tabella 8), le spese relative alla missione «Debito pubblico» registrano una riduzione di 6.021 milioni di euro in termini di competenza e di 4.781 milioni in termini di cassa, in relazione all'adeguamento delle esigenze per gli interessi e per il rimborso dei titoli del debito pubblico. Si riducono altresì le spese della missione «Politiche previdenziali», per 1.016 milioni in termini di competenza e cassa, principalmente in relazione all'adeguamento dei trasferimenti all'INPS all'effettivo fabbisogno delle gestioni previdenziali.

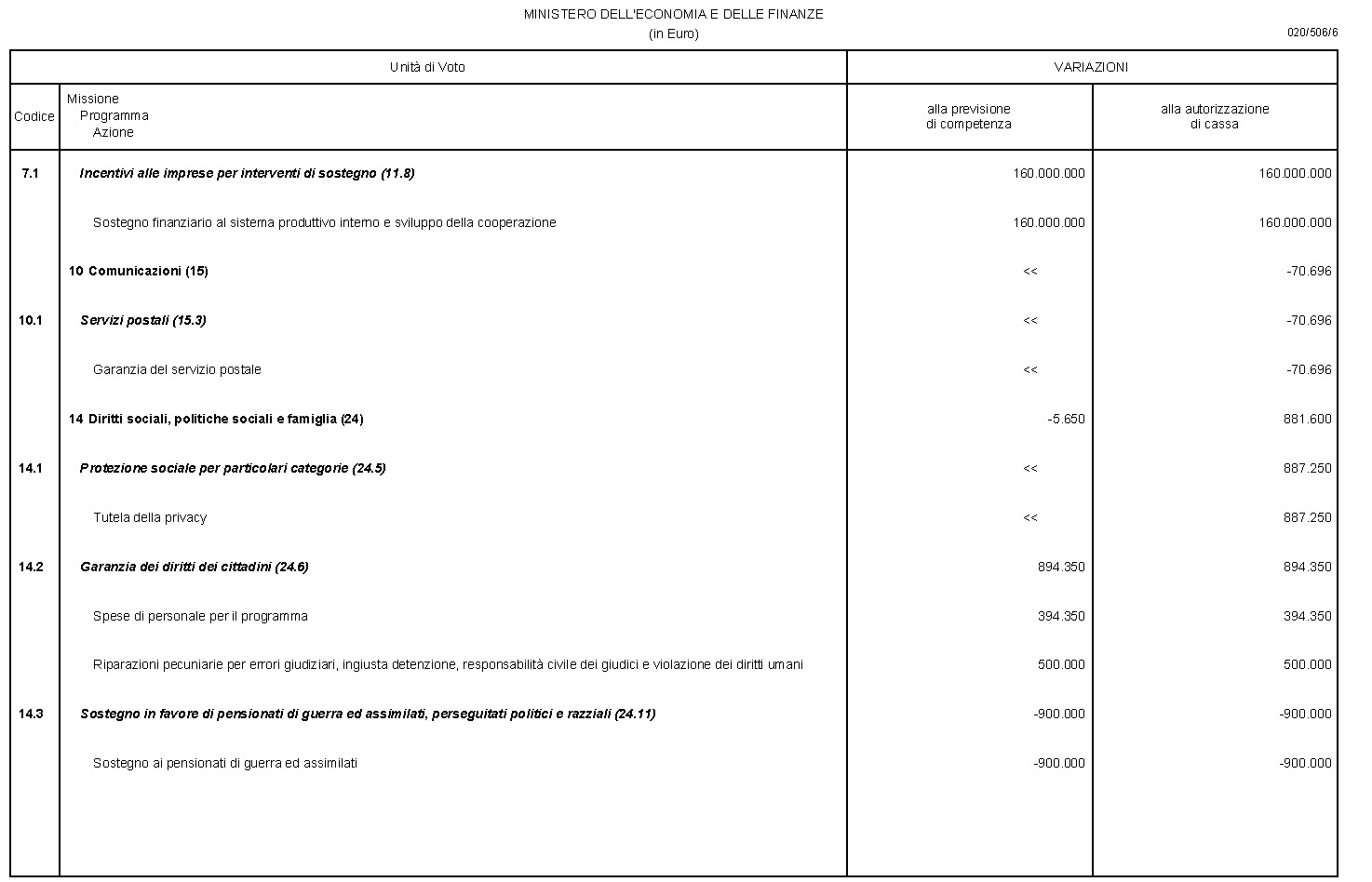

Consistenti variazioni in diminuzione sono altresì proposte per la missione «L'Italia in Europa e nel mondo» (900 milioni di euro in termini di competenza e 920 milioni in termini di cassa), conseguentemente all'adeguamento delle esigenze per il finanziamento dell'Unione europea.

Si riducono inoltre le spese della missione «Relazioni finanziarie con le autonomie territoriali», per 858 milioni di euro in termini di competenza e 1.559 milioni in termini di cassa. Sulla variazione prevista influiscono, per 1.395 milioni, le minori regolazioni contabili delle entrate erariali, relative anche ad anni precedenti, riscosse dalle regioni a statuto speciale e, in termini di sola cassa, la riduzione degli stanziamenti del Fondo di solidarietà comunale. Nell'ambito della missione, tali incrementi sono parzialmente compensati dall'incremento della devoluzione alle regioni a statuto speciale del gettito di entrate erariali alle stesse spettanti in quota fissa e variabile, per complessivi 528 milioni in termini di competenza e 297 milioni in termini di cassa.

Si riducono, in termini di sola competenza, anche le spese afferenti alla missione «Politiche economico-finanziarie e di bilancio», per 957 milioni di euro, principalmente a causa della contrazione delle spese per gli interessi su conti di Tesoreria, per 900 milioni.

Tra le missioni che riportano le più consistenti variazioni in aumento, si registrano:

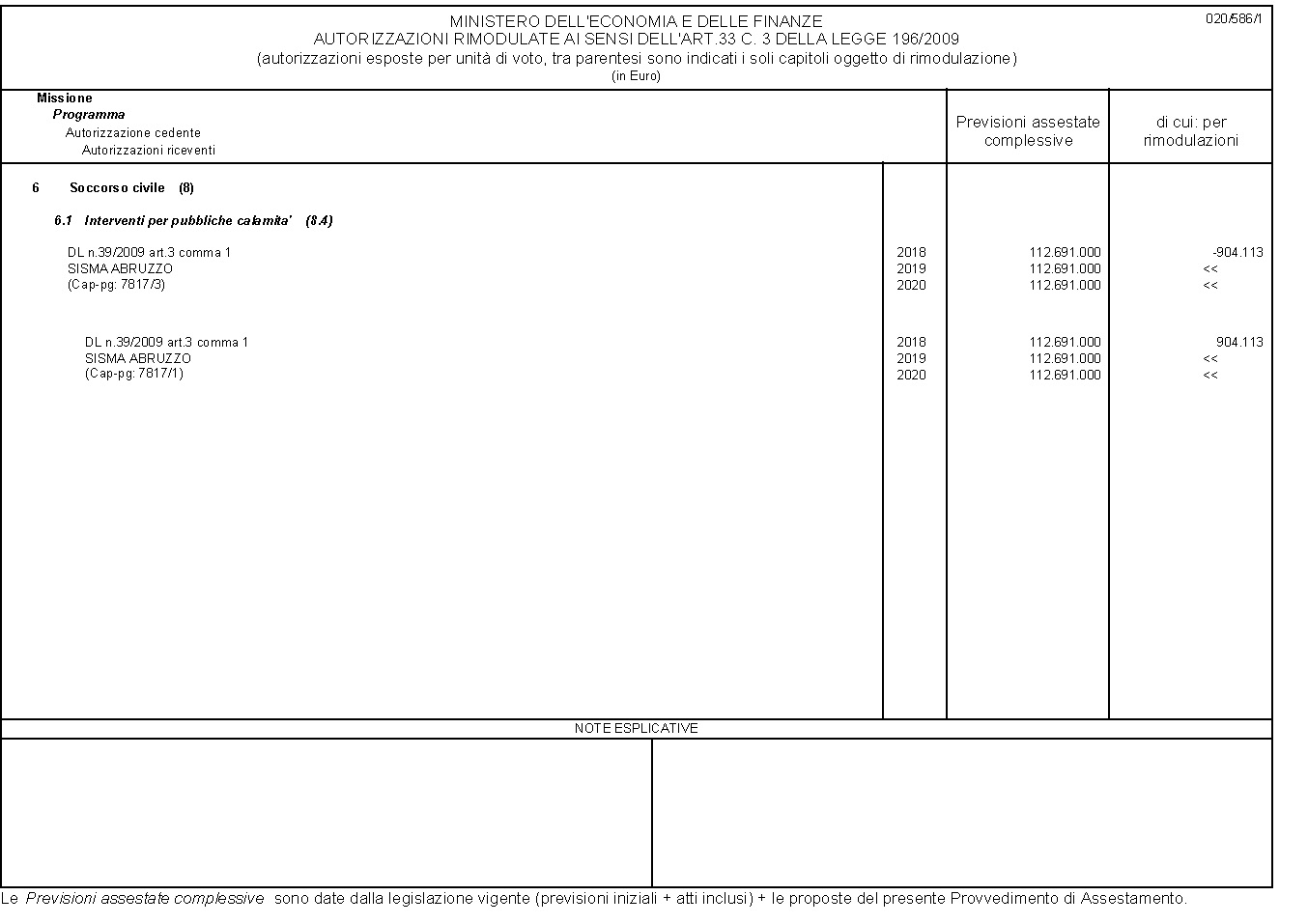

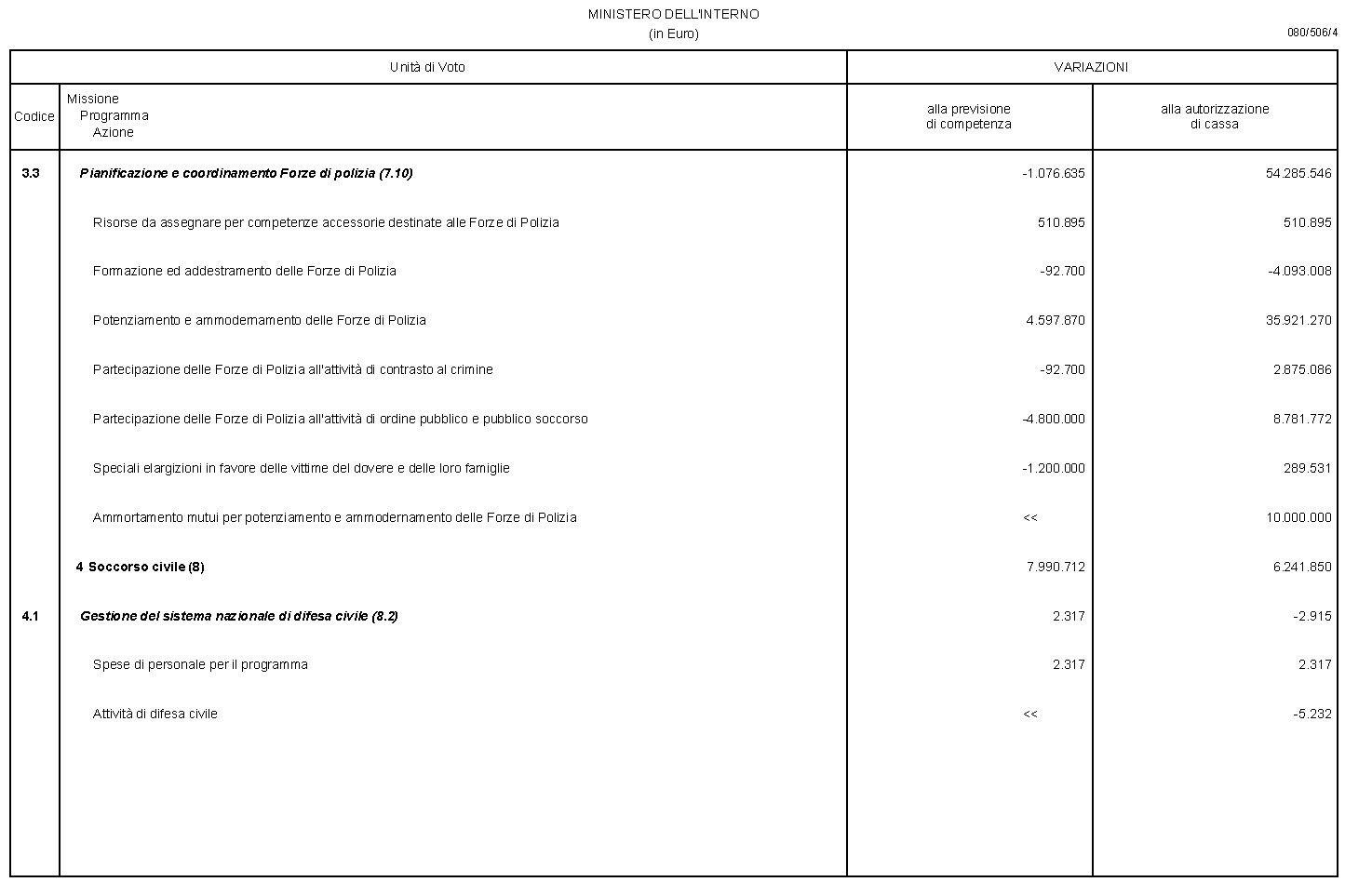

- «Soccorso civile» (+403 milioni di euro in termini di competenza; +401 milioni in termini di cassa), in conseguenza delle maggiori spese per la ricostruzione dei territori interessati dal sisma del 24 agosto 2016;

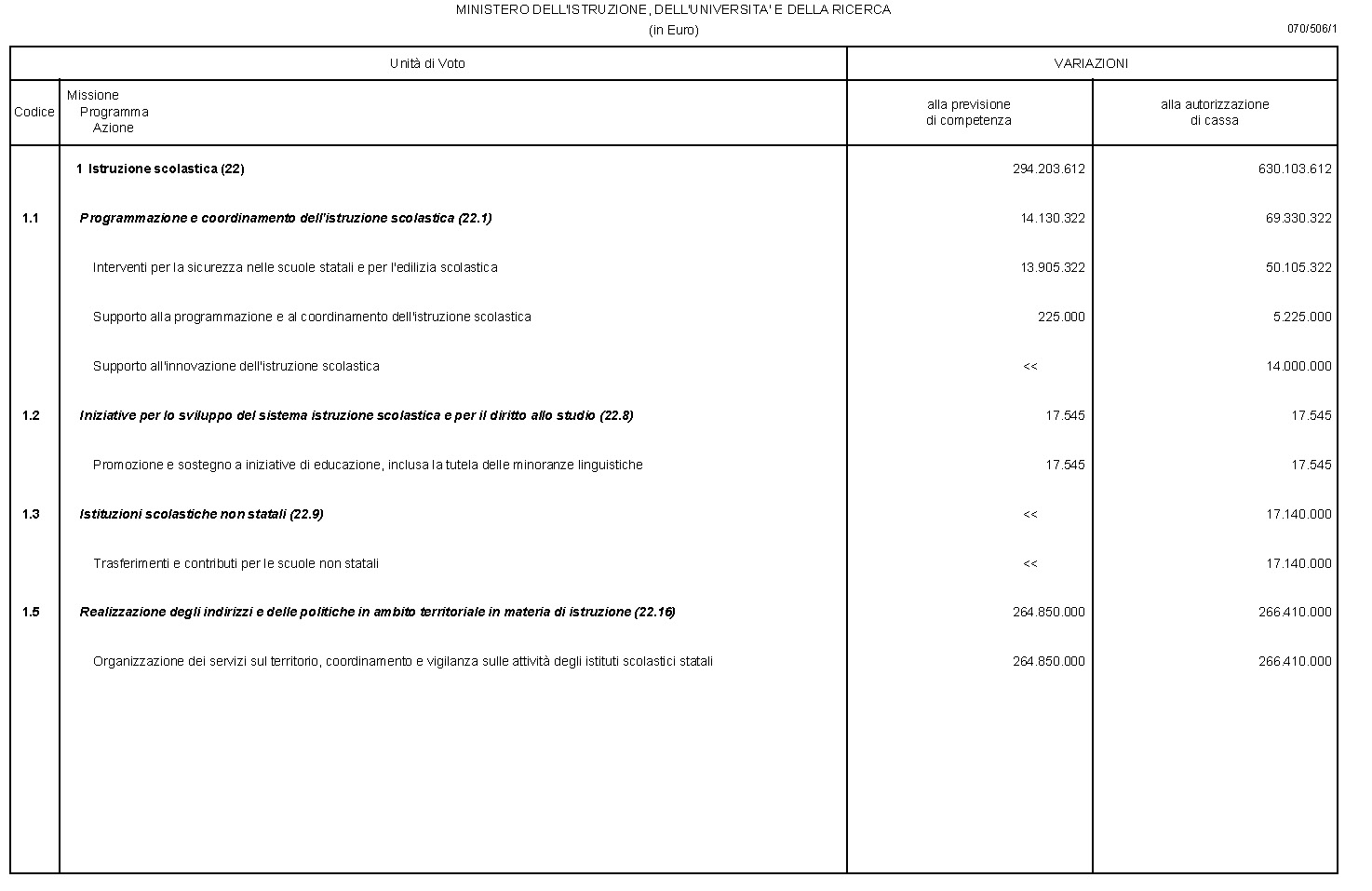

- «Istruzione scolastica» (+294 milioni di euro in termini di competenza; +630 milioni in termini di cassa), per il rimborso all'Istituto nazionale per l'assicurazione contro gli infortuni sul lavoro (INAIL) delle prestazioni erogate agli alunni e al personale a seguito di infortuni subìti nel corso del lavoro o delle esercitazioni pratiche previste dai programmi d'insegnamento (250 milioni, compensati da una corrispondente riduzione degli stanziamenti per il rimborso all'INAIL delle prestazioni assicurative erogate in relazione agli infortuni sul lavoro dei dipendenti statali, collocati nella missione «Servizi istituzionali e generali delle amministrazioni pubbliche») e, in termini di sola cassa, a causa delle esigenze legate al pagamento dei residui relativi al funzionamento delle istituzioni scolastiche e alla carta elettronica per l'aggiornamento e la formazione dei docenti;

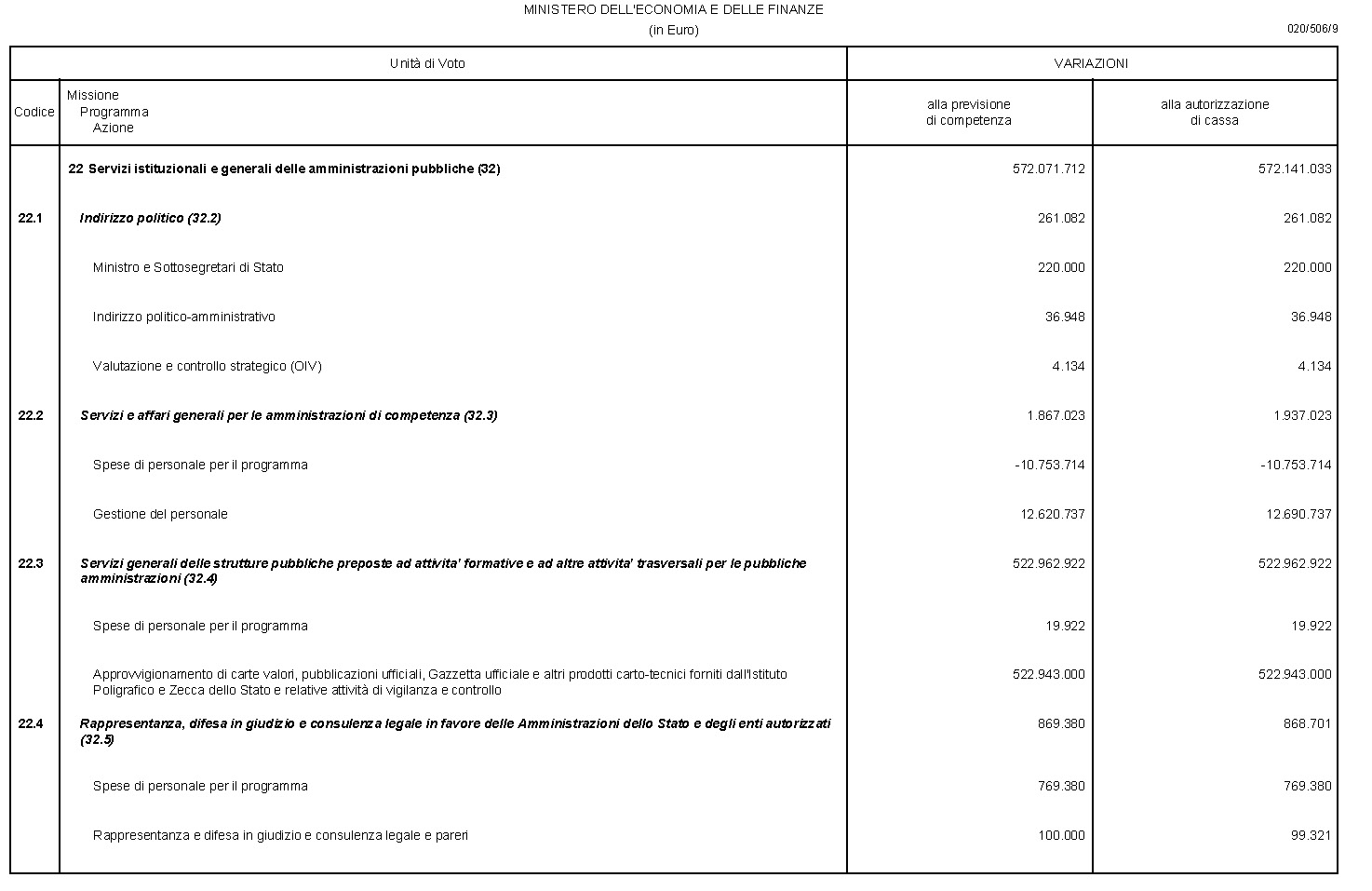

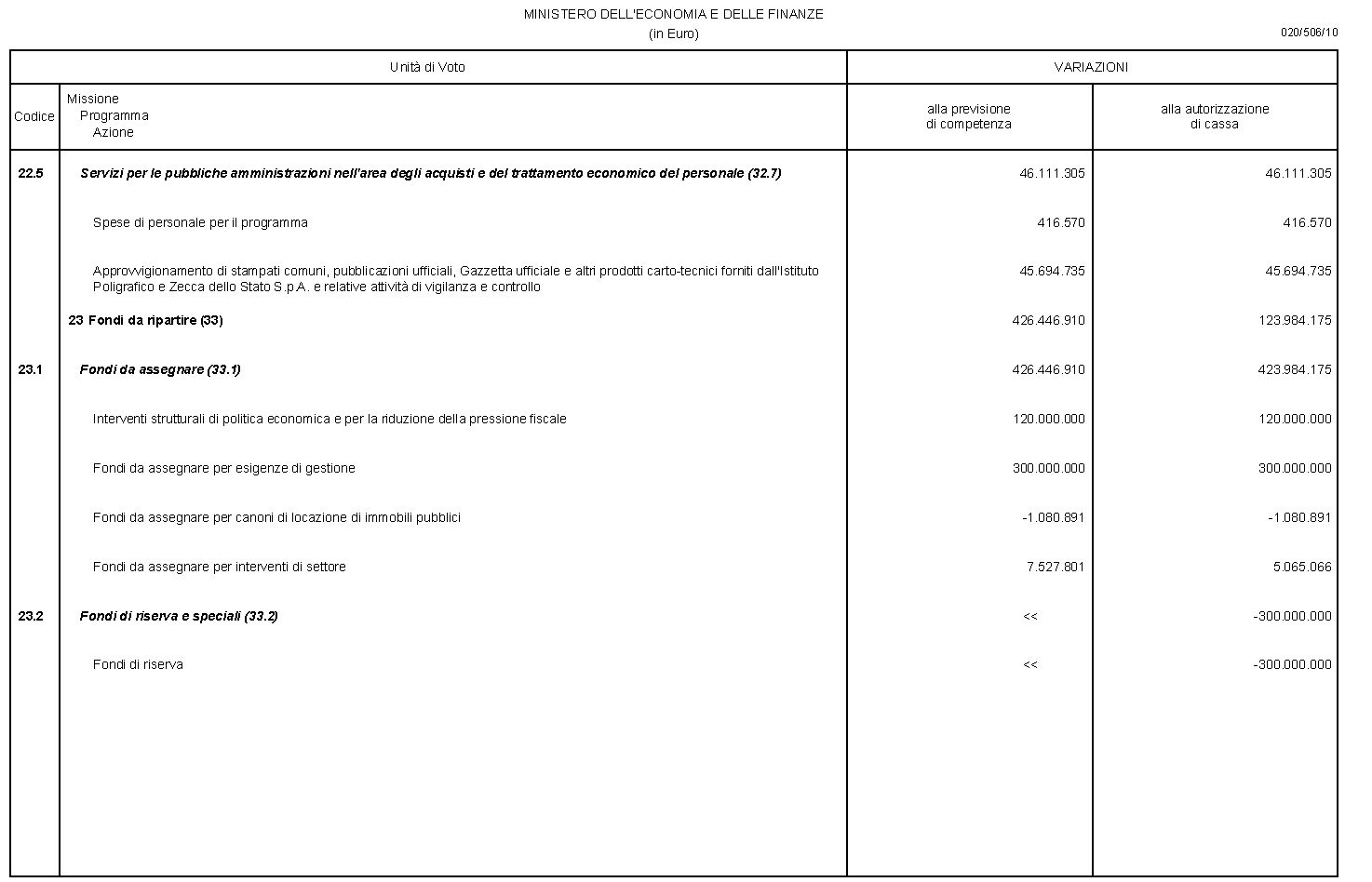

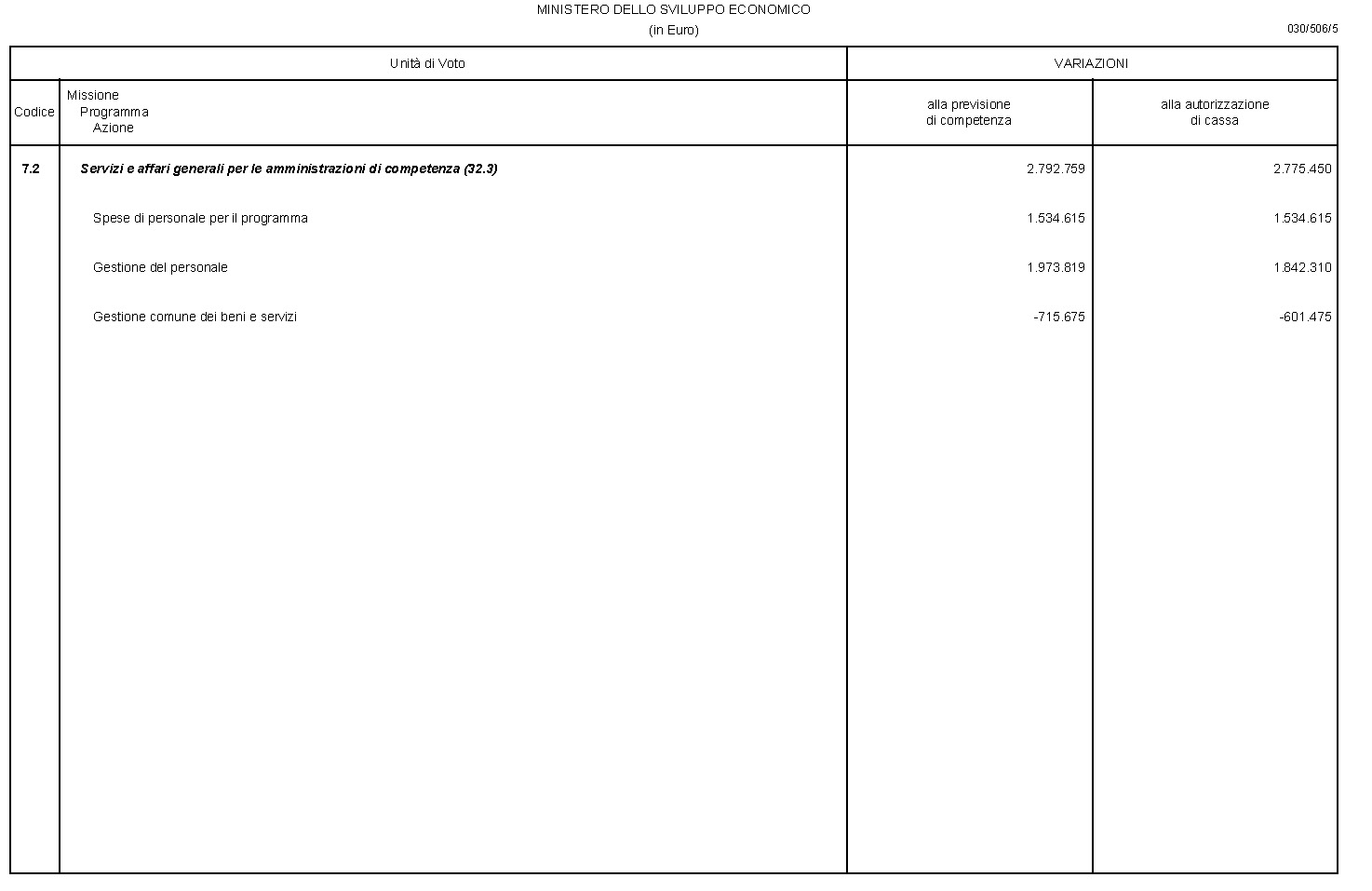

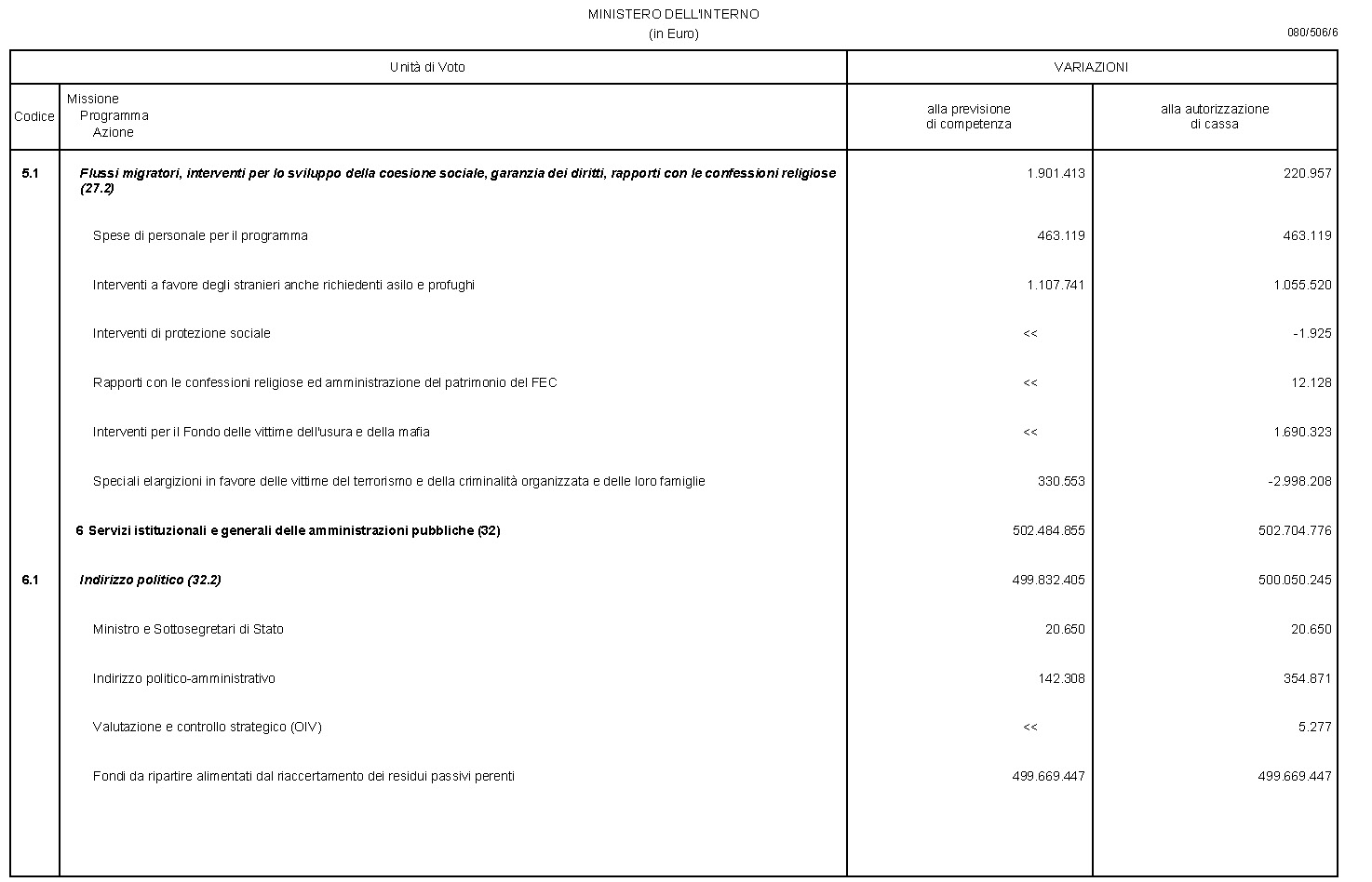

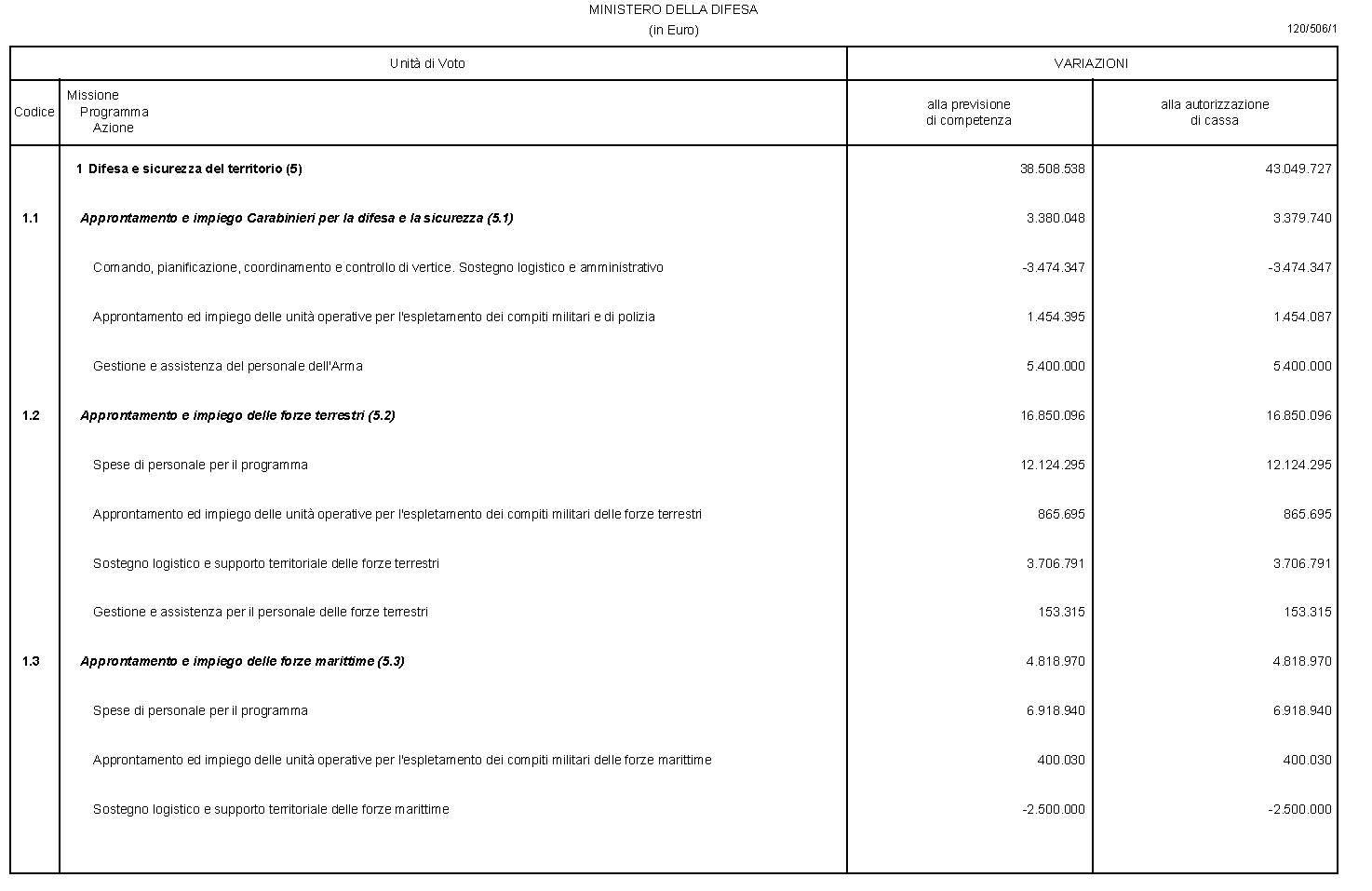

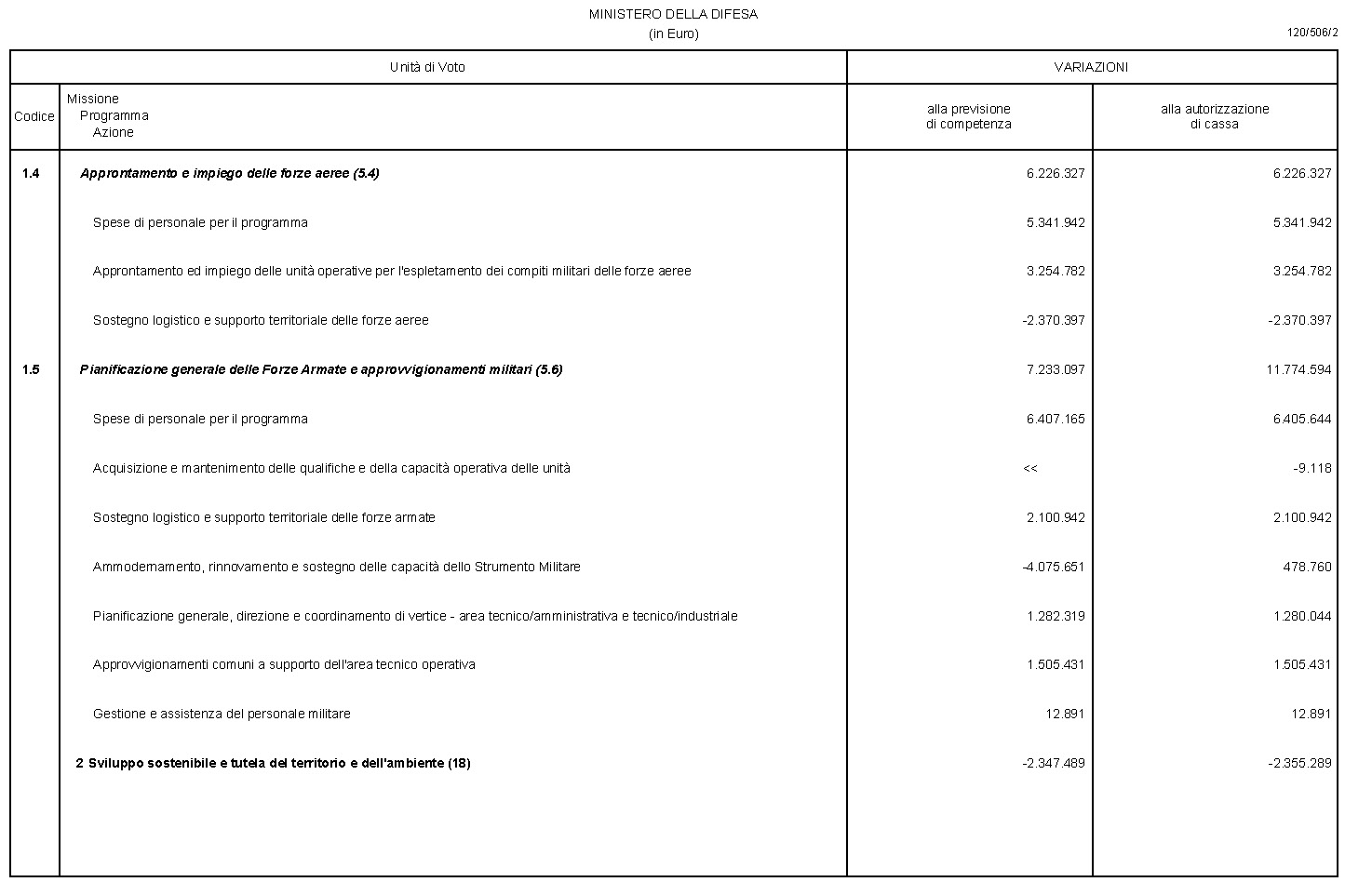

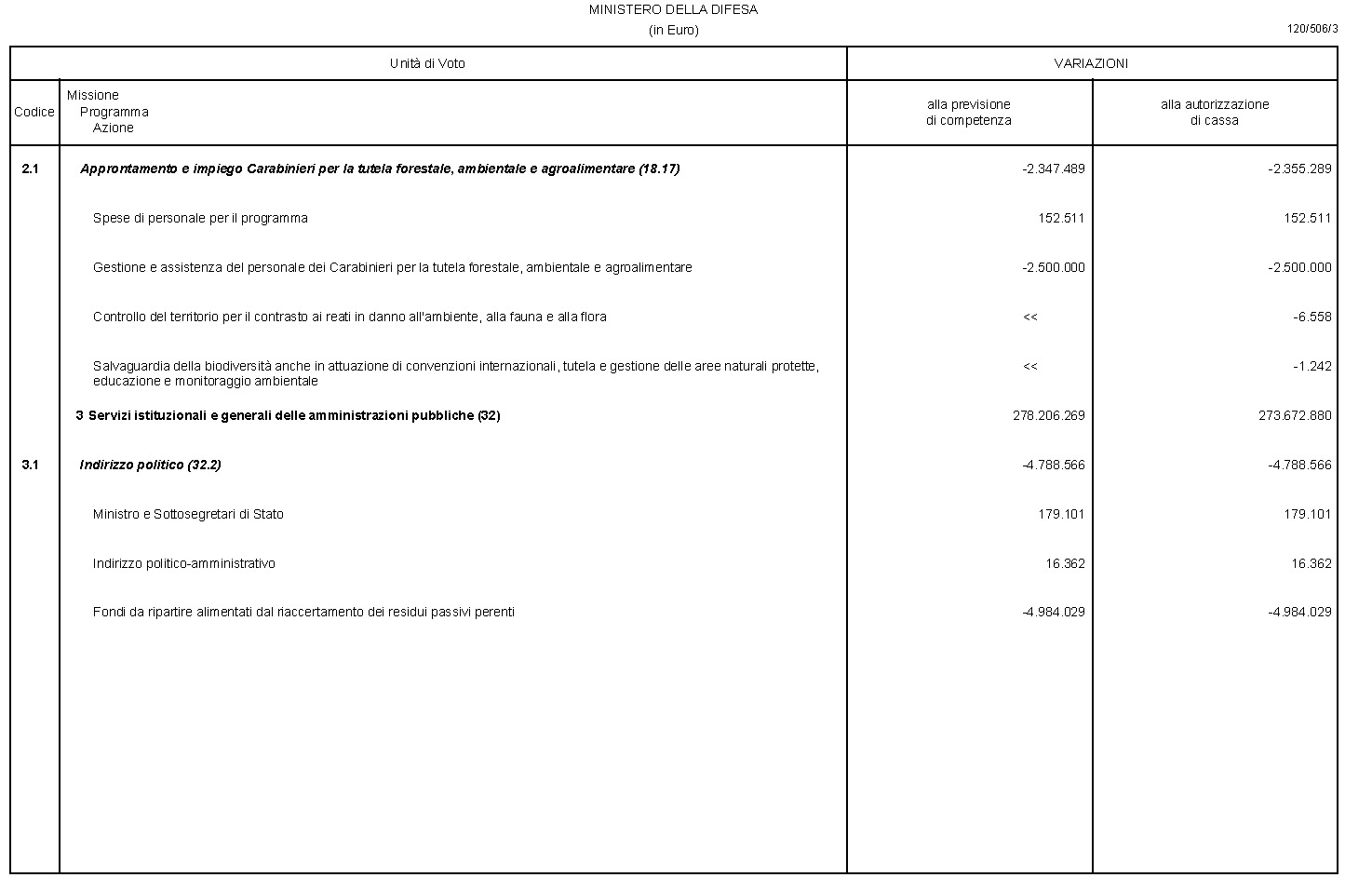

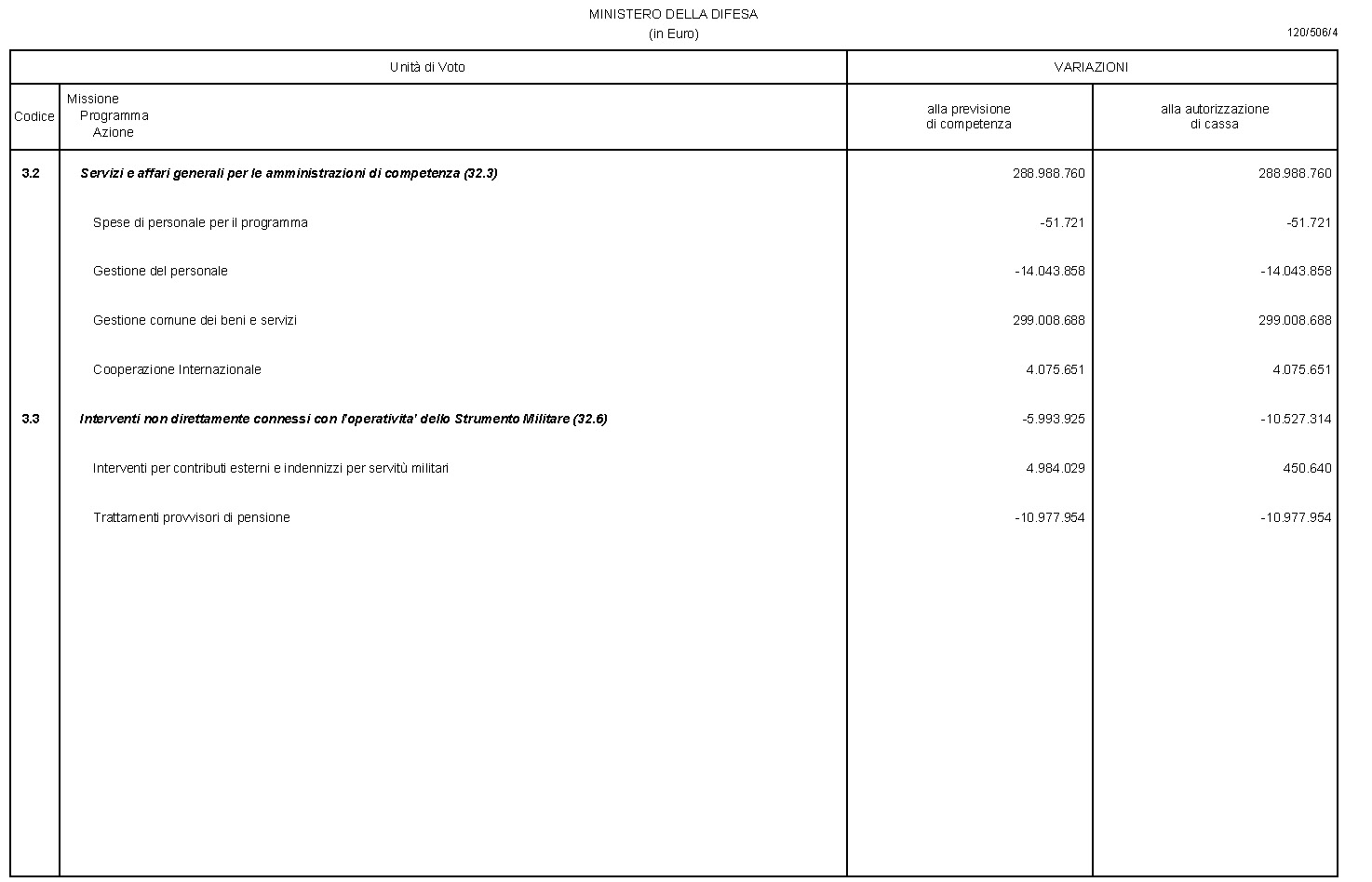

- «Servizi istituzionali e generali delle amministrazioni pubbliche» (+1.058 milioni di euro in termini di competenza; +1.054 milioni in termini di cassa), su cui incidono l'incremento delle risorse destinate al ripiano dei debiti pregressi e l'adeguamento delle spese per le forniture dell'Istituto poligrafico e Zecca dello Stato;

- «Competitività e sviluppo delle imprese» (+163 milioni di euro in termini di competenza; +162 milioni in termini di cassa), in relazione all'adeguamento del conferimento al fondo di sostegno finanziario all'internazionalizzazione del sistema produttivo, gestito dalla Simest Spa.

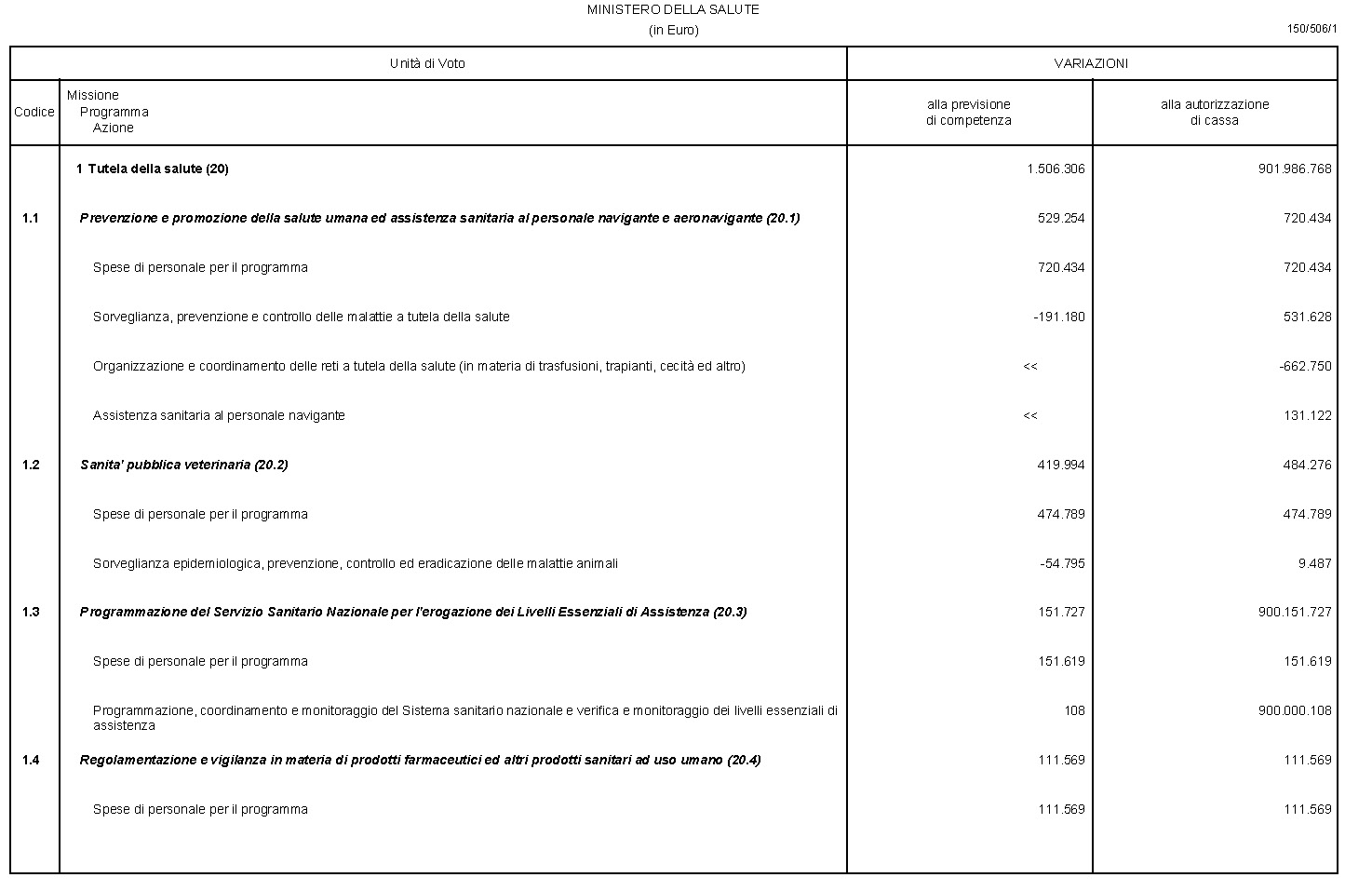

Aumentano, infine, in termini di sola cassa, le spese della missione «Tutela della salute» (+900 milioni di euro), per l'incremento del fondo per il concorso al rimborso alle regioni per l'acquisto dei medicinali innovativi per il pagamento dei residui.

3. Le previsioni assestate del bilancio per competenza e per cassa.

Gli effetti delle proposte di assestamento oggetto del presente disegno di legge e di quelle determinate dalle variazioni per atti amministrativi, intervenuti tra il 1° gennaio e 31 maggio dell'anno in corso, danno luogo alle nuove previsioni assestate per l'anno 2018.

Il complesso delle variazioni determina un saldo netto da finanziare, in termini di competenza, pari a 43.843 milioni di euro, con un miglioramento di 1.250 milioni rispetto a quello previsto nel disegno di legge di bilancio 2018, pari a 45.092 milioni (si confronti la Tabella 1).

Le spese finali, al netto di quelle per il rimborso delle passività finanziarie, presentano, rispetto alle dotazioni previste dalla legge di bilancio, una riduzione di 2.222 milioni di euro in termini di competenza e un incremento di 171 milioni in termini di cassa.

Complessivamente, le spese correnti ammontano a 572.500 milioni di euro in termini di competenza (587.729 milioni per la cassa), con una riduzione di 3.006 milioni in termini di competenza (1.191 milioni per la cassa). In questo aggregato, la riduzione riguarda in particolare la spesa per interessi. Le spese in conto capitale ammontano a 49.832 milioni (53.815 milioni per la cassa), con un incremento di 785 milioni rispetto alle previsioni iniziali (1.362 milioni per la cassa). Nell'ambito di questo aggregato, aumentano in particolare i contributi agli investimenti alle amministrazioni pubbliche.

Tra le missioni del bilancio, quelle che registrano, rispetto agli stanziamenti iniziali, gli incrementi più significativi sono le missioni «Servizi istituzionali e affari generali» e «Soccorso civile» per le già citate variazioni proposte in assestamento.

Si riducono invece gli stanziamenti della missione «Debito pubblico», per la minore necessità di rimborso dei titoli del debito pubblico e per la riduzione degli interessi passivi, quelli della missione «Politiche previdenziali», principalmente in relazione all'adeguamento all'effettivo fabbisogno dell'INPS, e quelli della missione «L'Italia in Europa e nel mondo», per le minori esigenze per il finanziamento dell'Unione europea.