Informazioni sul provvedimento

| A.C. |

3522 |

| Titolo: |

Conversione in legge, con modificazioni, del decreto-legge 27 gennaio 2022, n. 4, recante misure urgenti in materia di sostegno alle imprese e agli operatori economici, di lavoro, salute e servizi territoriali, connesse all'emergenza da COVID-19, nonché per il contenimento degli effetti degli aumenti dei prezzi nel settore elettrico |

| Iniziativa: |

governativa |

| Iter al Senato |

sì |

| Relazione tecnica (RT): |

presente |

| Relatrice per la Commissione di merito: |

Torto |

| Gruppo: |

M5S |

| Commissione competente: |

V (Bilancio) |

Il disegno di legge, approvato con modificazioni dal Senato (AS 2505), dispone la conversione in legge del decreto-legge 27 gennaio 2022, n. 4, recante misure urgenti in materia di sostegno alle imprese e agli operatori economici, di lavoro, salute e servizi territoriali, connesse all’emergenza da COVID-19, nonché per il contenimento degli effetti degli aumenti dei prezzi nel settore elettrico (cosiddetto “DL sostegni ter”).

Il testo iniziale del decreto legge è corredato di relazione tecnica, cui è allegato un prospetto riepilogativo degli effetti finanziari, la quale risulta ancora in gran parte utilizzabile ai fini della verifica delle quantificazioni.

Nel corso dell’iter di conversione in prima lettura è confluito nel provvedimento in esame il testo di un ulteriore decreto-legge (il DL 13/2022, cd. “DL Frodi e fonti rinnovabili”, AS 2545). Il decreto-legge confluito viene dunque abrogato dall’articolo 1 del ddl di conversione con salvezza degli effetti prodotti medio tempore. Per la verifica delle relative norme il presente dossier utilizza la relazione tecnica riferita al decreto così confluito.

Una ulteriore relazione tecnica è riferita al maxiemendamento governativo approvato dal Senato con voto di fiducia e dà conto delle modifiche al testo iniziale apportate da tale emendamento.

Solo laddove risulti necessario a fini espositivi, nelle schede che seguono si riportano riferimenti distinti alle tre sopradette relazioni tecniche, altrimenti si effettua un semplice rinvio alla relazione tecnica.

Con la lettera di trasmissione della relazione tecnica riferita al maxiemendamento, il Governo ha condizionato la verifica positiva della RT medesima a talune modificazioni del testo ed ha altresì formulato ulteriori osservazioni relative ai profili finanziari: di tali elementi si dà conto (ove pertinenti per la verifica delle quantificazioni del testo trasmesso dal Senato) nelle rispettive schede.

Si esaminano, di seguito, le disposizioni considerate dalle relazioni tecniche e dalla documentazione tecnica pervenuta nonché le altre disposizioni che presentano profili di carattere finanziario.

VERIFICA DELLE QUANTIFICAZIONI

Articolo 1, comma 1 e comma 4

(Misure di sostegno per le attività chiuse)

Le norme rifinanziano il Fondo per il sostegno delle attività economiche chiuse, di cui all’articolo 2 del DL 73/2021, in misura pari a 20 milioni di euro per l’anno 2022 destinati alle attività che alla data di entrata in vigore del provvedimento in esame risultano chiuse in conseguenza delle misure di prevenzione adottate ai sensi dell’articolo 6, comma 2, del DL 221/2021 (comma 1).

Ai relativi oneri si provvede ai sensi del successivo articolo 32 (comma 4).

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

||||||||

| Incremento Fondo unico nazionale Turismo |

20,0 |

|

|

20,0 |

|

|

20,0 |

|

|

La relazione tecnica nulla aggiunge al contenuto delle norme.

In merito ai profili di quantificazione, non vi sono osservazioni da formulare atteso che l’onere è limitato allo stanziamento previsto.

Articolo 1, commi 2 e 3

(Sospensione versamenti)

Le norme stabiliscono la sospensione dei seguenti versamenti in favore delle imprese e lavoratori autonomi che fino al 31 gennaio 2022 non esercitano la loro attività ai sensi dell’art. 6, co. 2, del DL n. 221/2021 (comma 2):

a) ritenute alla fonte e trattenute operate in qualità di sostituto d’imposta, con termine di versamento entro marzo 2022[1];

b) imposta sul valore aggiunto (IVA) con scadenza entro il mese di marzo 2022[2].

I versamenti sospesi sono effettuati, senza applicazione di sanzioni e interessi, in un’unica soluzione entro il 16 ottobre 2022[3]. Non si fa luogo al rimborso di quanto già versato (comma 3).

Il prospetto riepilogativo non considera le norme.

La relazione tecnica riferita al testo iniziale – che fissa la sospensione dei versamenti dovuti entro gennaio 2022 – afferma che le norme sospendono i versamenti, dovuti nel mese di gennaio, delle ritenute di lavoro dipendente e dell’IVA per i soggetti per i quali è prevista a legislazione vigente la chiusura dell’attività (articolo 6 del DL 221/2021).

La RT segnala che, dai dati relativi ai versamenti effettuati dai soggetti che operano nel codice ATECO 93.29.10 Discoteche, sale da ballo night-club e simili risulta per il mese di gennaio un ammontare di versamenti pari a circa 0,7 milioni di euro (di cui circa 0,45 ritenute e circa 0,25 IVA).

Infine, la RT afferma che la sospensione non determina effetti finanziari, tenuto conto della circostanza che la disposizione prevede la ripresa dei medesimi versamenti nella stessa annualità.

La relazione tecnica riferita all’emendamento approvato dal Senato – che differisce da gennaio 2022 a marzo 2022 il termine entro il quale i versamenti dovuti sono sospesi e dal 16 settembre 2022 al 16 ottobre 2022 il termine epr la ripresa dei versamenti sospesi – afferma che alla misura non si ascrivono effetti finanziari, in considerazione del fatto che i versamenti avvengono nella stessa annualità.

In merito ai profili di quantificazione, non si formulano osservazioni tenuto conto del carattere infrannuale degli effetti finanziari recati dalla disposizione.

Andrebbe tuttavia confermato che il rinvio da gennaio, febbraio e marzo a ottobre 2022 della riscossione delle imposte oggetto di sospensione (tra le quali le addizionali regionali e comunali all’IRPEF) sia compatibile anche con le previsioni di spesa degli enti interessati (Stato e enti locali).

Articolo 2

(Fondo per il rilancio delle attività economiche di commercio al dettaglio)

Le norme istituiscono, nello stato di previsione del Ministero dello sviluppo economico, il Fondo per il rilancio delle attività economiche, con una dotazione di 200 milioni di euro per l’anno 2022, finalizzato alla concessione di aiuti in forma di contributo a fondo perduto a favore delle imprese che svolgono in via prevalente attività di commercio al dettaglio identificate da specifici codici della classificazione delle attività economiche ATECO 2007[4] (comma 1).

Le imprese devono presentare un ammontare di ricavi riferito al 2019 non superiore a 2 milioni di euro e aver subito una riduzione del fatturato nel 2021 non inferiore al trenta per cento rispetto al 2019 (comma 2).

I contributi sono concessi nei limiti delle risorse finanziarie del Fondo (comma 3).

Al fine di ottenere il contributo, le imprese interessate presentano un’istanza al Ministero dello sviluppo economico, entro i termini e con le modalità definite con provvedimento del Ministero stesso, con il quale sono fornite, altresì, le indicazioni operative in merito alle modalità di concessione ed erogazione degli aiuti Il medesimo provvedimento fornisce le necessarie specificazioni in relazione alle verifiche e ai controlli, anche con modalità automatizzate, relative ai contenuti delle dichiarazioni rese dalle imprese nonché al recupero dei contributi nei casi di revoca. In ogni caso, all’erogazione del contributo non si applicano le disposizioni relativamente ai pagamenti disposti dalle pubbliche amministrazioni e le verifiche sulla regolarità contributiva delle imprese beneficiarie (comma 4).

Le risorse finanziarie del fondo sono ripartite tra le imprese aventi diritto, riconoscendo a ciascuna un importo determinato applicando una percentuale pari alla differenza tra l’ammontare medio mensile dei ricavi relativi al periodo d’imposta 2021 e l’ammontare medio mensile dei medesimi ricavi riferiti al periodo d’imposta, come segue:

a) 60 per cento, per i soggetti con ricavi relativi al periodo d’imposta 2019 non superiori a 400.000 euro;

b) 50 per cento, per i soggetti con ricavi relativi al periodo d’imposta 2019 superiori a 400.000 euro e fino a 1 milione di euro;

c) 40 per cento, per i soggetti con ricavi relativi al periodo d’imposta 2019 superiori a 1 milione di euro e fino a 2 milioni di euro.

Resta fermo che, con riferimento a ciascuna impresa, l’importo del contributo è ridotto qualora necessario al fine di garantire il rispetto della normativa in materia di aiuti di Stato (commi 5 e 6).

Qualora la dotazione finanziaria non sia sufficiente a soddisfare la richiesta di agevolazione riferita a tutte le istanze ammissibili, successivamente al termine ultimo di presentazione delle stesse, il Ministero dello sviluppo economico provvede a ridurre in modo proporzionale il contributo sulla base delle risorse finanziare disponibili e del numero di istanze pervenute, tenendo conto delle diverse fasce di ricavi previste (comma 7).

Per lo svolgimento delle attività previste il Ministero dello sviluppo economico può avvalersi di società in house mediante stipula di apposita convenzione. I relativi oneri sono posti a carico delle risorse assegnate al fondo, nel limite massimo dell’1,5 per cento delle risorse stesse (comma 8).

Agli oneri di cui alle disposizioni in esame, pari a 200 milioni di euro per l’anno 2022, si provvede ai sensi del successivo articolo 32 (comma 9).

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

||||||||

| Fondo per il rilancio delle attività economiche per la concessione di contributi alle imprese di commercio al dettaglio |

200,0 |

|

|

200,0 |

|

|

|

|

|

| Maggiori spese in conto capitale |

|

||||||||

| Fondo per il rilancio delle attività economiche per la concessione di contributi alle imprese di commercio al dettaglio |

|

|

|

|

|

|

200,0 |

|

|

La relazione tecnica nulla aggiunge al contenuto delle norme.

In merito ai profili di quantificazione, si prende atto che l’onere è limitato allo stanziamento previsto e che le disposizioni prevedono un meccanismo grazie al quale il Ministero dello sviluppo economico provvede, all’occorrenza, a ridurre in modo proporzionale il contributo sulla base delle risorse finanziare disponibili.

Ciò premesso, al fine di verificare la congruità dello stanziamento previsto rispetto alla finalità della norma, sarebbe comunque opportuno acquisire i dati relativi alla numerosità della platea dei soggetti interessati e all’importo medio del contributo, anche con la relativa suddivisione per fasce di fatturato.

Le norme incrementano la dotazione del Fondo per il sostegno delle attività economiche particolarmente colpite dall’emergenza da COVID-19[5] in misura pari a 20 milioni di euro, per l'anno 2022, da destinare ad interventi in favore dei parchi tematici, acquari, parchi geologici e giardini zoologici (comma 1).

Al riparto delle risorse si procede con Decreto del Presidente del Consiglio dei ministri.

Alla copertura degli oneri derivanti dall’incremento del citato fondo, pari a 160 milioni di euro per l'anno 2022, si provvede ai sensi dell'articolo 32 (comma 4).

Il prospetto riepilogativo ascrive alle norme effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

||||||||

| Incremento Fondo art.26 , DL n. 41/2021 per interventi nei parchi tematici, acquari, parchi geologici e giardini zoologici colpite dall'emergenza da COVID-19 (comma 1) |

20,0 |

|

|

20,0 |

|

|

20,0 |

|

|

La relazione tecnica si limita a descrivere le disposizioni in esame.

In merito ai profili di quantificazione, non si hanno osservazioni da formulare in quanto l’onere è espresso in termini di limiti di spesa.

Articolo 3, comma 2

(Contributi per i settori del wedding, dell'intrattenimento e dell'HORECA e altri settori in difficoltà)

Le norme inseriscono il comma 2-bis all’articolo 1-ter del DL 73/2021, stanziando 40 milioni di euro, che costituisce limite massimo di spesa, da destinare ad interventi per le imprese che svolgono, come attività prevalente, una di quelle attività identificate dai seguenti codici della classificazione delle attività economiche ATECO: 96.09.05 (organizzazione feste e cerimonie), 56.10 (ristorazione), 56.21 (catering), 56.30 (Bar caffè), 93.11.2 (gestione delle piscine).

Le imprese suddette, nell’anno 2021, devono aver subito una riduzione dei ricavi non inferiore al 40 per cento rispetto ai ricavi del 2019. Per le imprese costituite nel corso dell’anno 2020, in luogo dei ricavi, la riduzione di cui al primo periodo deve far riferimento all’ammontare medio mensile del fatturato e dei corrispettivi dei mesi del 2020 successivi a quello di apertura della partita IVA rispetto all’ammontare medio mensile del fatturato e dei corrispettivi del 2021.

Ai relativi oneri si provvede ai sensi del successivo articolo 32.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

||||||||

| Contributi a fondo perduto ai settori per le attività di organizzazione feste, cerimonie, ristorazione, catering, bar caffè e gestione delle piscine |

40,0 |

|

|

40,0 |

|

|

|

|

|

| Maggiori spese in conto capitale |

|

||||||||

| Contributi a fondo perduto ai settori per le attività di organizzazione feste, cerimonie, ristorazione, catering, bar caffè e gestione delle piscine |

|

|

|

|

|

|

40,0 |

|

|

La relazione tecnica, oltre a descrivere le norme, afferma che trovano applicazione, in quanto compatibili, le disposizioni del decreto attuativo della misura in essere per il 2021.

In merito ai profili di quantificazione, si prende atto che l’onere è limitato allo stanziamento previsto e che il DM 30/12/2021, che ha definito le modalità di erogazione del contributo di cui all’articolo 1-ter, comma 1 del DL 73/2021, prevede all’articolo 5 un meccanismo di ripartizione grazie al quale il Ministero dello sviluppo economico distribuisce in modo proporzionale il contributo sulla base delle risorse finanziare disponibili.

Ciò premesso, non vi sono osservazioni da formulare.

Articolo 3, comma 2-bis

(Codice ATECO per le imprese operanti nel settore matrimoni ed eventi privati)

Le norme – introdotte durante l’esame al Senato – prevedono che l’ISTAT definisca una classificazione volta all'attribuzione di un Codice ATECO specifico nell'ambito di ciascuna attività connessa al settore dei matrimoni e degli eventi privati, mediante l'introduzione, nell’attuale classificazione alfanumerica delle attività economiche, di un elemento ulteriore, al fine di evidenziarne il nesso con l'organizzazione di matrimoni ed eventi privati.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica afferma che le disposizioni, di carattere procedurale, non determinano nuovi o maggiori oneri a carico della finanza pubblica in quanto il codice ATECO è un’informazione di tipo statistico che, seppur acquisito in Archivio Anagrafico al momento di attivazione o variazione della Partita IVA, non ha effetti fiscali.

In merito ai profili di quantificazione, preso atto di quanto affermato dalla RT, appare utile acquisire conferma che l’ISTAT sia in grado di svolgere gli adempimenti di cui alle norme in esame nell’ambito delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente.

La norma riconosce, per l'esercizio in corso al 31 dicembre 2021, anche alle imprese operanti nel settore del commercio dei prodotti tessili, della moda, del calzaturiero e della pelletteria che svolgono attività identificate dai seguenti codici della classificazione delle attività economiche ATECO 2007: 47.51, 47.71, 47.72, il credito d’imposta di cui all'articolo 48-bis del DL n. 34 del 2020.

Conseguentemente le risorse originariamente stanziate per l’applicazione dell’agevolazione per l’anno 2022 sono incrementate di 100 milioni di euro.

In proposito si ricorda che il citato articolo 48-bis ha riconosciuto, per l’anno 2020, un credito d’imposta per i soggetti esercenti attività d'impresa operanti nell'industria tessile e della moda, della produzione calzaturiera e della pelletteria (settore tessile, moda e accessori), utilizzabile nel periodo d'imposta successivo al 2020, nel limite di spesa massimo di 45 milioni per il 2021.

Successivamente, l’articolo 8 del DL n. 73 del 2021 ha previsto il riconoscimento dell’agevolazione anche per l’anno 2021, a tal fine il limite di spesa previsto per il 2021 è stato incrementato di 50 milioni e fissato in misura pari a 150 milioni nel 2022.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

||||||||

| Incremento Fondo |

100 |

|

|

100 |

|

|

100 |

|

|

La relazione tecnica ribadisce il contenuto della norma.

In merito ai profili di quantificazione, non si formulano osservazioni considerato che l’onere è limitato all’entità dello stanziamento.

Articolo 3, comma 3-bis

(Neutralità civilistica della revoca della rivalutazione)

La norma, introdotta nel corso dell’esame presso il Senato, consente ai soggetti i quali scelgono di revocare, anche parzialmente, una rivalutazione fiscale di beni di impresa già effettuata, ai sensi del comma 624 dell’articolo 1 della legge n. 234 del 2021, di rendere l’operazione neutrale dal punto di vista civilistico, eliminandone gli effetti dal bilancio.

In proposito si ricorda che il citato comma 624 ha previsto la possibilità per i soggetti che hanno effettuato il versamento dell’imposta sostitutiva in applicazione della disciplina in materia di rivalutazione dei beni e di riallineamento dei valori fiscali, possano revocare l’opzione.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica afferma che la disposizione non interviene né sulla disciplina fiscale della rivalutazione né sulla revoca della stessa, normate nei commi 622, 623 e 624 dell’articolo 1 della legge n. 234 del 2021. La norma ha carattere esclusivamente ordinamentale e non produce effetti né in termini di gettito né sui saldi di finanza pubblica.

In merito ai profili di quantificazione, non si hanno osservazioni da formulare dal momento che la disposizione opera espressamente solo a fini civilistici.

Articolo 4, commi da 1 a 2-bis e commi da 3 a 3-bis

(Fondo unico nazionale turismo)

Le norme – modificate durante l’esame al Senato - prevedono che il Fondo unico per il turismo di parte corrente, di cui all’articolo 1, comma 366, della L. 234/2021, sia incrementato di 105 milioni per il 2022 (100 milioni in base al testo originario), di cui di cui 60,7 milioni di euro destinati al beneficio di cui al successivo comma 2, 5 milioni di euro destinati alle imprese autorizzate all'esercizio di trasporto turistico dì persone mediante autobus coperti, e la quota rimanente, pari a 39,3 milioni dì euro, destinata a misure dì sostegno per la continuità aziendale e la tutela dei lavoratori delle agenzie dì viaggi e dei tour operator che abbiano subìto una diminuzione media del fatturato nell'anno 2021 di almeno il 30 per cento rispetto alla media del fatturato dell'anno 2019. (comma 1).

Con riferimento alle assunzioni effettuate dal 1° gennaio al 31 marzo 2022, è riconosciuto l’esonero, di cui all’articolo 7 del DL 104/2020, limitatamente al periodo di durata dei contratti stipulati e comunque sino ad un massimo di tre mesi, per le assunzioni a tempo determinato o con contratto di lavoro stagionale nei settori del turismo e degli stabilimenti termali. In caso di conversione di detti contratti in rapporti di lavoro a tempo indeterminato, l’esonero è riconosciuto per un periodo massimo di sei mesi dalla predetta conversione. Il beneficio è riconosciuto nel limite di 60,7 milioni di euro per l’anno 2022 a valere sulle risorse di cui al comma 1 (comma 2).

Gli articoli 6 e 7 del DL 104/2020 hanno previsto fino al 31 dicembre 2020 l’esonero contributivo totale in favore dei datori di lavoro che assumono lavoratori subordinati a tempo indeterminato per un periodo massimo di sei mesi decorrenti dall'assunzione, con esclusione dei premi e contributi dovuti all'INAIL, nel limite massimo di un importo di esonero pari a 8.060 euro su base annua, riparametrato e applicato su base mensile. Il beneficio contributivo è stato previsto nel limite di spesa di 371,8 milioni di euro per l'anno 2020 e 1.024,7 milioni di euro per l'anno 2021.

Per l'anno 2022, 2 milioni di euro stanziati sul Fondo unico per il turismo di parte corrente, sono destinati alle guide e agli accompagnatori turistici, titolari di partita IVA (comma 2-bis).

Agli oneri derivanti dal comma 1, pari a 105 milioni di euro per l’anno 2022, si provvede, ai sensi del comma 3:

· quanto a 100 milioni di euro ai sensi del successivo articolo 32;

· quanto a 5 milioni di euro mediante corrispondente riduzione dello stanziamento del Fondo speciale di parte corrente per l'anno 2022, allo scopo parzialmente utilizzando l'accantonamento relativo al Ministero del turismo.

Alle minori entrate derivanti dal comma 2, valutate in 9,8 milioni di euro per l’anno 2024, si provvede ai sensi del successivo articolo 32 (comma 3-bis).

Il prospetto riepilogativo, riferito al testo originario, ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

||||||||

| Incremento Fondo unico nazionale Turismo (comma 1) |

100,0 |

|

|

39,3 |

|

|

39,3 |

|

|

| Minori entrate contributive |

|

||||||||

| Esonero contributivo assunzioni periodo gennaio-marzo 2022 con contratti di lavoro stagionale o a tempo determinato nei settori del turismo e stabilimenti balneari (comma 2) |

|

|

|

60,7 |

|

|

60,7 |

|

|

| Maggiori entrate tributarie |

|

||||||||

| Esonero contributivo assunzioni periodo gennaio-marzo 2022 con contratti di lavoro stagionale o a tempo determinato nei settori del turismo e stabilimenti balneari – Effetti fiscali (comma 2) |

|

23,7 |

|

|

23,7 |

|

|

23,7 |

|

| Minori entrate tributarie |

|

||||||||

| Esonero contributivo assunzioni periodo gennaio-marzo 2022 con contratti di lavoro stagionale o a tempo determinato nei settori del turismo e stabilimenti balneari – Effetti fiscali (comma 2) |

|

|

9,8 |

|

|

9,8 |

|

|

9,8 |

Il prospetto riepilogativo, riferito al maxiemendamento, ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

||||||||

| Incremento Fondo unico nazionale Turismo |

5,0 |

|

|

5,0 |

|

|

5,0 |

|

|

| Minori spese correnti |

|

||||||||

| Riduzione tabella A Turismo |

5,0 |

|

|

5,0 |

|

|

5,0 |

|

|

La relazione tecnica, in relazione al comma 1, nulla aggiunge al contenuto delle norme.

Per quanto attiene al comma 2, la RT afferma che dagli archivi INPS si evince che sono 12.580 i lavoratori assunti ai sensi dell’art. 7 del DL 104/2020 nel settore turismo e stabilimenti termali nel periodo agosto-dicembre 2020 contro le 307.300 assunzioni nello stesso periodo del 2019. Il drastico calo del 2020 rispetto al 2019, nonostante l’esonero contributivo concesso, è la conseguenza sia del periodo di lockdown sia delle restrizioni successive che hanno visto il settore turistico come una delle ultime attività autorizzate alla riapertura. Non da meno la crisi di tale settore risente anche delle restrizioni dovute alle disposizioni impartite per il distanziamento sociale ai fini del contenimento del virus, che ha comportato nel 2020 un forte calo di presenze sia nazionali che internazionali nel nostro Paese per una minore propensione all’attività turistica anche nel periodo estivo e di ferie.

Per quanto il periodo gennaio-marzo si riporta una serie storica dei dati circa le assunzioni nei settori in esame rilevati dagli archivi INPS:

(euro)

|

|

2019 |

2020 |

2021 |

|||

|

|

Platea |

Retribuzione media |

Platea |

Retribuzione media |

Platea |

Retribuzione media |

| Stagionali |

53.411 |

935 |

30.195 |

896 |

13.935 |

1.046 |

| Tempo determinato |

131.981 |

769 |

104.717 |

748 |

39.249 |

795 |

Nel 2021, nonostante si sia assistito ad una graduale ripresa delle attività economiche, dovuta ad un allentamento delle misure restrittive conseguente alla massiccia campagna di vaccinazione, che ha permesso un maggiore propensione delle persone ai viaggi e alla ripresa delle attività turistico/ricreative, non si è tornati al livello delle numerosità del 2019 né ai livelli dei primi mesi del 2020. Il calo delle assunzioni in tali settori registrato nel 2021 rispetto al 2019 è stato circa del 70%.

Le ultime notizie riguardanti la diffusione dei contagi dovuta alle varianti del virus Covid-19, con cambi di colore in alcune Regioni del Paese, hanno comportato una riduzione degli spostamenti e un impatto sul settore turistico e termale. Ciò induce a supporre, una contrazione delle assunzioni in tale settore anche nel periodo gennaio-marzo 2022 rispetto allo stesso periodo del 2021, come conseguenza di un calo di domanda da parte dei fruitori nazionali ed esteri.

Pertanto, in via prudenziale, si è predisposta la presente relazione tecnica sulle stesse numerosità registrate nel 2021. Si è ipotizzata inoltre la trasformazione del 30% dei contratti a tempo determinato in contratti a tempo indeterminato.

Lo sgravio è calcolato ipotizzando un’aliquota media contributiva a carico del datore di lavoro pari al 31%. Le retribuzioni sono state rivalutate per gli anni successivi al 2019 sulla base dei parametri contenuti nella Nota di Aggiornamento del Documento di economia e Finanza 2021, deliberato il 29 settembre 2021.

L’onere è stato stimato ipotizzando la uniforme distribuzione delle assunzioni nel periodo considerato e le scadenze di pagamento dei contributi da parte dei datori di lavoro.

Sono stati considerati anche gli effetti fiscali derivanti dall’esonero contributivo in esame applicando una aliquota media del 22%.

Con riferimento al comma 2-bis, inserito al Senato, la RT afferma che, trattandosi di un vincolo di destinazione delle risorse già stanziate la disposizione non determina nuovi o maggiori oneri a carico della finanza pubblica.

In merito ai profili di quantificazione, non vi sono osservazioni da formulare con riferimento al rifinanziamento del Fondo unico per il turismo, atteso che l’onere risulta limitato allo stanziamento previsto.

Per quanto riguarda le minori entrate contributive relative al comma 2, si osserva che la quantificazione risulta sostanzialmente verificabile alla luce dei parametri riportati dalla RT qualora si faccia l’ipotesi (peraltro prudenziale) di considerare la durata di nove mesi (tre mesi per l’assunzione e ulteriori sei mesi a decorrere dalla data di stabilizzazione) per l’esonero concesso ai datori di lavoro che propendono per l’assunzione a tempo indeterminato dei lavoratori. Sul punto appare utile una conferma tenuto conto che la RT non esplicita la durata dell’esonero considerata.

Inoltre, andrebbe acquisita conferma circa la prudenzialità dell’ipotesi di considerare come platea di lavoratori interessati quelli assunti nel 2021 (anno con minor numero di assunzioni nel triennio , secondo i dati della RT), anche alla luce delle attuali prospettive circa l’evoluzione della pandemia. Tali elementi di valutazione appaiono necessari in considerazione dell’assenza di disposizioni che prevedano il monitoraggio degli oneri e un meccanismo di salvaguardia del limite di spesa previsto.

Con riferimento al comma 2-bis, inserito presso il Senato, che destina, per l’anno 2022, 2 milioni di euro del Fondo unico per il turismo di parte corrente alle guide e agli accompagnatori turistici, titolari di partita IVA, non vi sono osservazioni da formulare anche alla luce di quanto affermato dalla RT, atteso che la disposizione si configura come una nuova finalizzazione nell’ambito di risorse già stanziate.

Articolo 4, comma 2-ter-2-septies

(Esonero contributivo nel settore Agenzie viaggi e tour operator)

Le norme – introdotte durante l’esame al Senato – riconoscono ai datori di lavoro privati operanti nel settore agenzie di viaggi e tour operator, a decorrere dalla data di entrata in vigore della legge di conversione del presente decreto, fino a un massimo di cinque mesi anche non continuativi per il periodo di competenza aprile-agosto 2022, l'esonero dal versamento dei contributi previdenziali a loro carico, fruibile entro il 31 dicembre 2022, con esclusione dei premi e dei contributi dovuti all'INAIL L'esonero è riparametrato e applicato su base mensile (comma 2-ter).

L'esonero è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente nei limiti della contribuzione previdenziale dovuta. Il beneficio è riconosciuto nel limite di minori entrate contributive pari a 56,25 milioni di euro per l'anno 2022 (comma 2-quater).

L'ente previdenziale provvede al monitoraggio del rispetto del limite di spesa. Qualora dal monitoraggio emerga il verificarsi di scostamenti, anche in via prospettica, rispetto ai predetti limiti di spesa, non sono adottati altri procedimenti concessori (comma 2-quinquies).

Alle minori entrate, pari a 56,25 milioni di euro per l'anno 202 e 9,1 milioni di euro per l'anno 2024, si provvede mediante corrispondente riduzione del Fondo unico nazionale per il turismo di parte corrente, di cui all'articolo 1, comma 366, della L. 234/2021 (comma 2-sexies).

Il suddetto articolo 1, comma 366, della L. 234/2021 ha dotato il Fondo unico nazionale per il turismo di parte corrente di 20 milioni di euro per ciascuno degli anni 2022 e 2023 e a 40 milioni di euro per l'anno 2024.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

||||||||

| Esonero versamento contributi previdenziali datori di lavoro agenzie di viaggio e tour operator |

56,3 |

|

|

|

|

|

|

|

|

| Minori entrate contributive |

|

||||||||

| Esonero versamento contributi previdenziali datori di lavoro agenzie di viaggio e tour operator |

|

|

|

56,3 |

|

|

56,3 |

|

|

| Minori spese correnti |

|

||||||||

| Riduzione Fondo Unico Nazionale per il Turismo di parte corrente |

56,3 |

|

9,1 |

56,3 |

|

9,1 |

56,3 |

|

9,1 |

| Maggiori entrate tributarie |

|

||||||||

| Esonero versamento contributi previdenziali datori di lavoro agenzie di viaggio e tour operator – Effetti fiscali |

|

22,0 |

|

|

22,0 |

|

|

22,0 |

|

| Minori entrate tributarie |

|

||||||||

| Esonero versamento contributi previdenziali datori di lavoro agenzie di viaggio e tour operator – Effetti fiscali |

|

|

9,1 |

|

|

9,1 |

|

|

9,1 |

La relazione tecnica afferma che dai dati UniEmens 2021, risulta un monte retributivo medio mensile per i settori interessati dalla norma pari a 34,4 milioni di euro. Tale monte retributivo è stato rivalutato all’anno 2022 sulla base dei parametri relativi all’occupazione e alle retribuzioni lorde per dipendenti desunte dalla NADEF 2021ed è pari a 36,3 milioni di euro. Si è ipotizzata un’aliquota contr4ibutiva a carico del datore di lavoro pari al 31% e, prudenzialmente, un numero di mesi di sgravio pari a 5 (massimo concesso) per tutti gli operatori del settore. Sono stati considerati, inoltre, gli effetti fiscali derivanti dall’esonero contributivo in esame applicando una aliquota media del 23%.

Nella seguente tabella è riportato l’onere derivante dalla disposizione in esame:

| Anno |

Sgravio al lordo effetti fiscali |

Effetti fiscali |

Onere al netto degli effetti fiscali |

| 2022 |

56,25 |

0 |

56,25 |

| 2023 |

0 |

22,0 |

22,0 |

| 2024 |

0 |

9,1 |

9,1 |

| 2025 |

0 |

0 |

0 |

In merito ai profili di quantificazione, si osserva che la quantificazione degli oneri risulta coerente con i parametri forniti dalla RT. In proposito, non vi sono quindi osservazioni da formulare.

Articolo 4, comma 3-ter

(Centenario Autodromo di Monza)

Le norme – introdotte durante l’esame al Senato – riservano, in favore della Regione Lombardia un contributo per investimenti, in relazione allo svolgimento del Gran Premio d'Italia di Formula 1, di 5 milioni di euro nel anno 2022, 10 milioni di euro nell'anno 2023 e 5 milioni di euro per ciascuno degli anni 2024 e 2025. Ai relativi oneri si provvede mediante corrispondente riduzione del Fondo unico nazionale per il turismo di conto capitale, di cui al comma 368 dell’articolo 1, della L. 234/2021.

Il suddetto articolo 1, comma 368, della L. 234/2021 ha dotato il Fondo unico nazionale per il turismo di conto capitale di 50 milioni per l’anno 2022, 100 milioni per l’anno 2023 e 50 milioni di euro per gli anni 2024 e 2025.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Maggiori spese in conto capitale |

|

||||||||

| Contributo interventi per il centenario dell'Autodromo di Monza |

5,0 |

10,0 |

5,0 |

5,0 |

10,0 |

5,0 |

5,0 |

10,0 |

5,0 |

| Minori spese in conto capitale |

|

||||||||

| Riduzione Fondo Unico Nazionale per il Turismo di conto capitale |

5,0 |

10,0 |

5,0 |

5,0 |

10,0 |

5,0 |

5,0 |

10,0 |

5,0 |

La relazione tecnica precisa che ulteriori risorse sono state stanziate dalla Regione Lombardia per i medesimi scopi, riportando il dettaglio degli interventi previsti con relativo cronoprogramma.

In merito ai profili di quantificazione, non vi sono osservazioni da formulare atteso che l’onere è limitato allo stanziamento previsto.

Articolo 4-bis

(Modifiche al decreto-legge 6 novembre 2021, n. 152)

Le norme – introdotte dal Senato – includono taluni interventi edilizi nel novero di quelli realizzabili da imprese turistiche al fine di incrementare l’efficienza energetica o eliminare barriere architettoniche, che possono beneficiare del credito d’imposta e dei contributi a fondo perduto previsti all’articolo 1 del decreto-legge n. 152 del 2021.

La norma citata ha riconosciuto, in favore delle imprese alberghiere, delle imprese che esercitano attività agrituristica, delle imprese che gestiscono strutture ricettive all'aria aperta, nonché delle imprese del comparto turistico, ricreativo, fieristico e congressuale, ivi compresi gli stabilimenti balneari, i complessi termali, i porti turistici, i parchi tematici, inclusi i parchi acquatici e faunistici, un contributo a fondo perduto per determinati interventi, da concedere entro individuati limiti di spesa fino a esaurimento delle risorse.

Il comma 2 mantiene fermo il rispetto dei limiti di spesa previsti ai commi 10 e 13 dell’articolo 1 del citato decreto-legge, rispettivamente per il riconoscimento del credito di imposta e del contributo a fondo perduto. Tali limiti di spesa sono pari a 100 milioni di euro per l'anno 2022, 180 milioni di euro per ciascuno degli anni 2023 e 2024, 40 milioni di euro per l'anno 2025, ai fini della fruizione del credito di imposta, e a 100 milioni di euro per l’anno 2022, ai fini della fruizione dei contributi a fondo perduto.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica evidenzia il carattere interpretativo della norma (nonostante la rubrica possa suggerire altrimenti) e precisa che essa non amplia la platea dei soggetti ammessi a richiedere le agevolazioni previste. Osserva poi come la norma stabilisca, da una parte, che restano fermi i limiti di spesa previsti dall’articolo 1, comma 10 del decreto-legge 6 novembre 2021, n. 152 (che indica le risorse del PNRR destinate annualmente al perseguimento delle finalità della norma) e, dall’altra, che all’attuazione della norma emendata si provvede a valere sulle risorse già stanziate dall’articolo 1, comma 13, del citato decreto-legge, che fissa un altro limite di spesa pari a 100 milioni di euro per l’anno 2022. In conclusione, si afferma nella relazione tecnica, le risorse di cui all’articolo 1, commi 10 e 13, del suindicato DL n. 152 del 2021, rappresentano limiti di spesa e sono da ritenersi sufficienti a fronteggiare le finalità della norma. Pertanto, si ritiene che le norme non determinino oneri aggiuntivi.

In merito ai profili di quantificazione, non si hanno osservazioni da formulare considerato che le norme si limitano a precisare gli interventi ammissibili ai crediti d’imposta e ai contributi a fondo perduto istituiti da precedenti disposizioni facendo salvi i limiti di spesa già da queste stabiliti.

Articolo 5, commi da 1 a 5

(Credito d’imposta per canoni di locazione corrisposti da imprese turistiche)

Normativa vigente L’art. 28 del DL 34/2020 riconosce, in presenza di specifiche condizioni, un credito d’imposta per canoni di locazioni pagati da imprese o lavoratori autonomi interessati dalle limitazioni collegate all’emergenza Covid (60 per cento del canone per immobili commerciali e 30 per cento per affitto di aziende, elevato al 50 per cento per il settore turistico). Le mensilità interessate dal beneficio sono state oggetto di proroga.

Per quanto concerne, in particolare, le imprese del settore turistico, la legge di bilancio 2021 ha esteso il beneficio ai mesi da maggio ad aprile 2021 (oneri stimati pari a 170,8 milioni per il 2021) e l’art. 4 del DL 73/2021 ha esteso ai canoni per i mesi da maggio a luglio 2021 (oneri complessivi pari a 128,1 milioni, di cui 110,4 milioni per canoni di locazione di immobili e 17,7 milioni per affitto azienda).

Le norme, rinviando alla disciplina prevista dall’articolo 28 del DL 34/2020, riconoscono alle imprese del settore turistico[6] e a quelle di gestione delle piscine[7] il credito d’imposta per canoni di locazione (60 per cento per locazione di immobili ad uso non abitativo e 50 per cento per affitto aziende) corrisposti per i mesi di gennaio, febbraio e marzo 2022 (comma 1).

Il beneficio spetta a condizione che i soggetti interessati abbiano subito, in ciascuno dei mesi del 2022 interessati dalla norma in esame, una diminuzione del fatturato o dei corrispettivi di almeno il cinquanta per cento rispetto allo stesso mese dell’anno 2019 (comma 2).

L’efficacia del beneficio, subordinata all’autorizzazione della Commissione europea, spetta nei limiti comunitari (c.d. “de minimis”) (commi 3 e 4).

Si prevede quindi la copertura finanziaria degli oneri, valutati in 129,1 milioni per l’anno 2022 (comma 5).

Il prospetto riepilogativo riferito al testo iniziale ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

||||||||

| Credito d’imposta locazioni settore turistico (60%) – gennaio-marzo 2022 |

110,4 |

|

|

110,4 |

|

|

110,4 |

|

|

| Credito d’imposta affitto aziende settore turistico (50%)- gennaio-marzo 2022 |

17,7 |

|

|

17,7 |

|

|

17,7 |

|

|

Il prospetto riepilogativo riferito alle modifiche introdotte dal Senato ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

||||||||

| Credito d’imposta locazioni - Gestione piscine (60%) – gennaio-marzo 2022 |

0,9 |

|

|

0,9 |

|

|

0,9 |

|

|

| Credito d’imposta affitto aziende Gestione piscine (50%)- gennaio-marzo 2022 |

0,1 |

|

|

0,1 |

|

|

0,1 |

|

|

La relazione tecnica riferita al testo iniziale afferma che per la stima sono stati utilizzati i dati estratti dalle dichiarazioni dei redditi, IVA e IRAP 2020 (anno d’imposta 2019), i dati sulle locazioni estratti dagli archivi del Registro, nonché i dati risultanti dalla fatturazione elettronica utili a verificare il calo di fatturato.

Riporta quindi la seguente tabella con gli effetti finanziari.

(milioni di euro)

|

|

Credito imposta (gen-mar 2022) |

| Canoni di locazione |

110,4 |

| Affitto aziende |

17,7 |

| TOTALE |

128,1 |

La relazione tecnica riferita alle modifiche introdotte dal Senato, dopo aver ribadito il contenuto della norma, afferma che la disposizione comporta un onere di 1 milione di euro per l’anno 2022.

In merito ai profili di quantificazione, si osserva che la norma, nel testo iniziale, estende ad ulteriori mensilità il credito d’imposta per canoni di locazione riconosciuto alle imprese del settore turistico, per il quale non è previsto un limite massimo di spesa. Inoltre, con modifiche introdotte presso il Senato, il beneficio è riconosciuto anche ai soggetti che esercitano attività di gestione delle piscine (codice ATECO 93.11.20)

Pur considerando che gli effetti stimati dalla relazione tecnica (riferita al testo iniziale del DL in esame) appaiono in linea con le precedenti quantificazioni, relative sia all’introduzione sia alla proroga del beneficio), andrebbe precisato se la procedura di stima possa essere suffragata da dati aggiornati, riferiti alla fruizione effettiva del beneficio per le mensilità interessate dai precedenti provvedimenti.

Inoltre, in merito all’estensione del beneficio anche all’attività di gestione delle piscine, andrebbero forniti i dati in base ai quali il relativo onere è stimato nell’ammontare indicato di 1 milione di euro, tenuto conto che la relazione tecnica non fornisce elementi esplicativi al riguardo.

Articolo 5, comma 5-bis e 5-ter

(Dismissioni immobiliari)

Le norme, introdotte nel corso dell’esame al Senato, modificano l’articolo 11-quinquies, del decreto-legge 30 settembre 2005, n 203, che tratta della dismissione di beni immobili pubblici.

Le modifiche stabiliscono che le finalità perseguite dalla norma sono ottenute non solo attraverso il contratto di compravendita, ma anche con quello di permuta.

Si specifica che le operazioni di permuta sono realizzate senza conguagli in denaro a carico dello Stato e non comportano nuovi o maggiori oneri per la finanza pubblica.

Al fine di garantire l’effettiva neutralità per la finanza pubblica degli effetti derivanti dalle operazioni sopra descritte, le stesse sono autorizzate con decreto del Ministro dell’economia e delle finanze

Il prospetto riepilogativo non considera la norma.

La relazione tecnica, afferma che le norme non comportano nuovi oneri per la finanza pubblica, considerato che le operazioni di permuta aventi ad oggetto immobili dello Stato dovrebbero riguardare - in linea generale - immobili di pari valore e, comunque, non sarebbero previsti conguagli a carico del bilancio dello Stato. In tal modo si favorisce il raggiungimento dei generali obiettivi di razionalizzazione degli immobili pubblici e di contenimento della spesa per locazioni passive. Viene inoltre esplicitamente previsto che - considerata la straordinarietà delle operazioni di permuta immobiliare oggetto delle disposizioni in questione ed al fine di garantire la effettiva neutralità per la finanza pubblica degli effetti derivanti da tali operazioni - le stesse siano sottoposte ad una preventiva autorizzazione da rilasciarsi con decreto del Ministero dell’economia e delle finanze ai sensi dell’articolo 11-quinquies comma 1, secondo periodo del decreto legge n. 203/2005, come riformulato dalle norme in esame..

In merito ai profili di quantificazione, non si hanno osservazioni da formulare anche alla luce delle considerazioni riportate nella relazione tecnica.

Articolo 5-bis

(Sospensione temporanea ammortamento delle immobilizzazioni)

La norma, introdotta dal senato, attribuisce ai soggetti che non adottano i princìpi contabili internazionali, la facoltà di differire, ai soli fini civilistici, la quota di ammortamento di beni materiali e immateriali del 2021 e 2022.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica afferma che la misura non determina effetti tenuto conto della circostanza che l’intervento agisce solo sotto il profilo civilistico.

In merito ai profili di quantificazione, non si hanno osservazioni da formulare dal momento che la disposizione opera espressamente solo a fini civilistici e che alla norma che ha introdotto la sospensione (articolo 60, comma 7-bis del DL n. 104 del 2020) nonché a quella che ne ha disposto la proroga (comma 711, articolo 1 della legge n, 234 del 2021) non sono stati ascritti effetti finanziari.

Articolo 6

(Buoni per servizi termali)

Le norme dispongono che i buoni per l'acquisto di servizi termali di cui all'articolo 29-bis del decreto-legge n. 104 del 2020, non fruiti alla data dell'8 gennaio 2022, sono utilizzabili entro la data del 30 giugno 2022

Si ricorda che l’articolo 29-bis del DL. 104/2020 (cd. “decreto Agosto”, l. n. 126/2020) ha previsto l’istituzione, nello stato di previsione del Ministero dello sviluppo economico, di un Fondo con una dotazione di 20 milioni di euro per l’anno 2020 e di 33 milioni per l’anno 2021, finalizzato alla concessione, fino ad esaurimento delle risorse, di buoni per l’acquisto di servizi termali. La dotazione del predetto Fondo è stata incrementata per l’anno 2021 dall’articolo 6-quater, comma 1, del decreto legge n. 41/2021 (passando da 18 a 23 milioni) e dall’articolo 26, comma 6-quater del decreto-legge n. 73/2021 (da 23 a 33 milioni di euro). Gli effetti finanziari delle norme citate, riportati negli allegati tecnici, erano limitati agli anni 2020-2021.

A seguito delle modifiche introdotte al Senato la norma prevede inoltre che l'Agenzia nazionale italiana del turismo (ENIT) riservi un percentuale dei propri piani promozionali per specifiche iniziative a vantaggio del settore termale oltre a usare i dati messi a disposizione dal Ministero della salute per diffondere gli studi effettuati sui benefici delle cure termali.

Si prevede inoltre che un’ulteriore percentuale sia dedicata alla promozione del turismo dei borghi e del turismo sostenibile. La stessa Agenzia relaziona annualmente alle competenti Commissioni parlamentari circa i programmi realizzati e gli obiettivi conseguiti.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica ribadisce il contenuto dell'articolo e afferma che la misura non determina ulteriori o maggiori oneri in quanto le spese in argomento sono già state prudenzialmente scontate sui saldi di finanza pubblica per l’anno 2022.

Con riferimento alle modifiche introdotte al Senato, la RT chiarisce che a seguito della pandemia COVID -19, ENIT utilizza i dati resi disponibili dal Ministero della Salute sia in merito alla salute pubblica che alle restrizioni negli spostamenti tra i vari Paesi. Le attività specificate nella disposizione rientrano nell’ambito dei trasferimenti finanziari previsti ai sensi dell’articolo 4, comma 1 della Convenzione Triennale 2022-2022 stipulata tra il Ministero del turismo e l’Agenzia per la realizzazione delle azioni promozionali incluse nel Piano Annuale ENIT. Pertanto, tale intervento, precisa la RT non rappresenta un maggiore onere a carico della finanza pubblica.

In merito ai profili di quantificazione, si evidenzia che la norma consente di utilizzare i buoni termali, non ancora fruiti alla data dell’8 gennaio 2022, fino al 30 giugno 2022. Il prospetto riepilogativo non ascrive effetti di maggiore spesa alla norma in esame e la relazione tecnica afferma che gli effetti finanziari sono stati già prudenzialmente scontati per il 2022. In proposito sarebbe utile esplicitare gli importi effettivamente scontati nei tendenziali con riferimento all’esercizio in corso.

Si ricorda che gli allegati tecnici riferiti sia alla norma istitutiva del Fondo per i buoni termali sia alle norme successive che hanno incrementato la dotazione del predetto Fondo limitavano gli effetti finanziari di maggiore spesa agli anni 2020-2021.

Non si hanno osservazioni da formulare in relazione alle modifiche introdotte nel corso dell’esame presso il Senato nel presupposto che le specifiche iniziative da intraprendere da parte dell’Agenzia nazionale italiana del turismo, previste dalle norme in esame, siano svolte nell’ambito delle risorse disponibili a legislazione vigente.

Articolo 6-bis

(Organizzazione dei Giochi olimpici e paralimpici invernali Milano Cortina 2026)

Le norme, introdotte dal Senato, intervengono sulla composizione del “Consiglio Olimpico Congiunto Milano Cortina 2026”, istituito presso il Comitato Olimpico Nazionale Italiano (CONI), di cui all’articolo 1, comma 1 del D.L. n. 16/2020[8], portando il numero dei componenti a 16 membri, aggiungendovi un rappresentante del Ministero del turismo [comma 1, lettera a)].

La relazione tecnica allegata alla norma modificata rammentava che ai sensi della norma istitutiva i membri del Consiglio olimpico congiunto non hanno diritto a compensi, indennità o emolumenti comunque denominati e che, per le riunioni del Consiglio medesimo, avrebbero potuto essere utilizzate anche le sedi territoriali del Comitato olimpico nazionale italiano, segnatamente quelle ubicate in Lombardia e nel Veneto. Le spese di viaggio avrebbero trovato copertura, come previsto dalla norma, nei bilanci dei singoli enti partecipanti.

Inoltre, si modifica il procedimento per la definizione della composizione e delle regole di funzionamento del Forum per la sostenibilità e l'eredità olimpica e paraolimpica», istituito presso la Presidenza del Consiglio dei ministri. In particolare, ai fini dell’adozione del decreto del Presidente del Consiglio dei ministri o del Ministro delegato in materia di sport con cui dovranno essere disciplinate la composizione e le regole di funzionamento del citato Forum, si richiede il parere del Ministro del turismo [comma 1, lettera b)].

Il prospetto riepilogativo non considera le norme.

La relazione tecnica nel descrivere le norme afferma che, non essendo previsto alcun gettone di presenza, compenso, indennità o emolumento per la partecipazione al Consiglio Olimpico Congiunto per le Olimpiadi Milano-Cortina 2026 (come specificato dall’articolo 1, comma 4, del D.L. n. 16/2020), la norma non determina nuovi o maggiori oneri a carico della finanza pubblica. I rimborsi di eventuali spese sostenute dal rappresentante del Ministero del turismo rimangono a carico del medesimo dicastero, nell’ambito delle risorse disponibili.

In merito ai profili di quantificazione, in considerazione dei chiarimenti contenuti nella relazione tecnica, non si formulano osservazioni.

Articolo 6-ter

(Pensionati che trasferiscono la residenza dall’estero nel Mezzogiorno)

Normativa vigente L’art. 1, co. 273-274, della legge n. 145/2018 (legge di bilancio 2019), introducendo l’articolo 24-ter al TUIR, disciplina un regime opzionale di imposta sostitutiva (aliquota 7%) in favore di pensionati residenti all’estero che trasferiscono la residenza in un comune con meno di 20.000 abitanti situato nelle regioni Sicilia, Calabria, Sardegna, Campania, Basilicata, Abruzzo, Molise e Puglia. Il beneficio interessa i redditi di qualunque categoria, percepiti da fonte estera o prodotti all’estero e si applica per i primi cinque periodi d’imposta dal trasferimento di residenza. Il versamento dell’imposta è effettuato in unica soluzione, con scadenza coincidente con il saldo delle imposte dirette. L’opzione esercitata è revocabile, ed in caso di revoca sono fatti salvi gli effetti prodotti nei periodi d’imposta precedenti. I contribuenti che esercitano l’opzione sono esonerati dall’obbligo di dichiarazione annuale per gli investimenti e le attività detenute all’estero (IVAFE) e sono esenti dall’imposta sul valore degli immobili situati all’estero (IVIE).

La relazione tecnica non ascrive effetti, affermando che la disposizione potrebbe determinare maggiori entrate che, prudenzialmente, non vengono quantificate.

Le norme, introdotte dal Senato, estendono il regime opzionale di cui all’articolo 1, comma 273, della legge n. 145/2018 ai soggetti che trasferiscono in Italia la propria residenza in uno dei comuni[9] interessati dagli eventi sismici del 24 agosto 2016, del 26 e 30 ottobre 2016 e del 18 gennaio 2017 con popolazione non superiore a 20.000 abitanti.

Nel dettaglio, si interviene sull’articolo 24-ter del Testo unico delle imposte sui redditi (TUIR), introdotto dal richiamato articolo 1, comma 273, della legge n. 145/2018.

Il prospetto riepilogativo riferito alle modifiche introdotte dal Senato non considera le norme.

La relazione tecnica riferita alle modifiche introdotte dal Senato afferma che l’imposta sostitutiva si applica ai redditi che, in assenza della norma agevolativa, non si produrrebbero in quanto solo in virtù della bassa tassazione sono incentivati a trasferirsi nei piccoli Comuni italiani interessati. Ciò, a maggior ragione, per la disposizione in questione che estende a Comuni che sono stati oggetto nel recente passato di gravi eventi sismici.

Pertanto, prosegue la RT, la disposizione non solo non determina nuovi o maggiori oneri, ma si potrebbe ritenere che dallo stesso possa potenzialmente derivare un, seppur esiguo, maggiore gettito.

In merito ai profili di quantificazione, tenuto conto che alla norma sulla quale si interviene non sono stati ascritti effetti finanziari, non si hanno osservazioni da formulare.

Articolo 6-quater

(Norme concernenti il Ministero del turismo)

Le norme, introdotte nel corso dell’esame al Senato, stabiliscono che i dati risultanti dalle comunicazioni di cui all'articolo 109, comma 3, del testo unico delle leggi di pubblica sicurezza, di cui al regio decreto 18 giugno 1931, n. 773 - che indicano al Ministero dell’interno le persone ospitate nelle strutture ricettive - sono resi disponibili al Ministero del turismo secondo modalità fissate con decreto del Ministro dell’economia (primo periodo).

Si prevede, inoltre, che agli incarichi dirigenziali di cui all'articolo 7, comma 14, del decreto-legge 1 marzo 2021, n, 22, - che concernono le funzioni di controllo della regolarità amministrativa e contabile sugli atti adottati dal Ministero del turismo - si applicano le disposizioni dell'articolo 7, comma 5, del decreto-legge 31 maggio 2021, n. 77, che tratta del trasferimento del personale già assegnato presso la Direzione generale Turismo del Ministero per i beni e le attività culturali e per il turismo al Ministero del turismo di recente istituito (secondo periodo).

Il prospetto riepilogativo non considera la norma.

La relazione tecnica, con riferimento alle norme recate dal primo periodo, afferma che le stesse non comportano oneri in quanto l’infrastruttura necessaria alla realizzazione e all’alimentazione della banca dati in questione è finanziata dall’articolo 1, comma 374 della legge n. 234/2021. Tale ultima norma, ha previsto, fra l’altro, che la banca dati delle strutture ricettive di cui all’articolo 13-quater del decreto legge n. 34/2019 sia accessibile all’amministrazione finanziaria degli enti creditori a fini di contrasto dell'evasione fiscale ed ha autorizzato la spesa di 5 milioni di euro per ciascuno degli anni 2022, 2023 e 2024. Oltre a tali fondi la relazione tecnica afferma che il Ministero provvede alle attività necessarie nell’ambito delle risorse già disponibili a legislazione vigente.

La relazione tecnica chiarisce che il comma 2 - al fine di procedere alla costituzione dell’Ufficio centrale di bilancio presso il Ministero del turismo, nelle more del perfezionamento del regolamento di organizzazione del Ministero dell’economia e delle finanze – si limita a stabilire che per il conferimento degli incarichi dirigenziali del predetto Ufficio si applicano le procedure di cui all'articolo 7, comma 5, del decreto-legge 31 maggio 2021, n. 77. Si tratta, dunque, di una disposizione ordinamentale, che non comporta oneri a carico della finanza pubblica.

In merito ai profili di quantificazione, con riferimento alle norme recate dal comma 1, che prevedono il trasferimento di dati in forma anonima concernenti le persone alloggiate in strutture ricettive verso il Ministero del turismo, si prende atto che la relazione tecnica esclude l’insorgenza di nuovi oneri dal momento che le risorse disponibili sarebbero sufficienti a dare attuazione alle disposizioni in esame. Tanto premesso, si osserva tuttavia che la relazione tecnica non indica né le eventuali spese che dovranno essere sostenute né le disponibilità oggi esistenti poste a copertura di tali eventuali oneri. In proposito appare quindi utile acquisire ulteriori elementi informativi.

Articolo 6-quinquies

(Nomadi digitali e lavoratori da remoto)

Le norme, introdotte dal Senato, inseriscono i nomadi digitali e lavoratori da remoto non appartenenti alla UE tra le categorie di lavoratori stranieri a cui può essere rilasciato il nulla osta al lavoro per casi particolari (articolo 27, comma 1, del TU immigrazione - D.Lgs. n. 286/1998).

Si ricorda che il regolamento di attuazione del TU immigrazione disciplina particolari modalità e termini per il rilascio delle autorizzazioni al lavoro, dei visti di ingresso e dei permessi di soggiorno per lavoro subordinato in favore di determinate categorie di lavoratori stranieri, al di fuori degli ingressi per lavoro autorizzati nell'ambito delle quote massime di stranieri da ammettere nel territorio dello Stato per lavoro subordinato (anche di natura stagionale) e per lavoro autonomo, definite annualmente con apposito DPCM. Possono entrare al di fuori delle quote previste ogni anno dal decreto flussi alcune tipologie di lavoratori altamente specializzati o peculiari per il loro tipo di attività. Il loro ingresso è comunque subordinato al rilascio di un nulla osta al lavoro che deve essere richiesto dal datore di lavoro.

La norma specifica che sono considerati nomadi digitali e lavoratori da remoto i cittadini di un Paese terzo che svolgono attività lavorativa altamente qualificata attraverso l’utilizzo di strumenti tecnologici che consentono di lavorare da remoto in via autonoma ovvero per un’impresa anche non residente nel territorio dello Stato italiano.

Nel caso in cui svolgano l’attività in Italia, per tali soggetti:

· non è richiesto il nulla osta al lavoro;

· il permesso di soggiorno, previa acquisizione del visto d’ingresso, è rilasciato per un periodo non superiore ad un anno, a condizione che il titolare abbia la disponibilità di un’assicurazione sanitaria, a copertura di tutti i rischi nel territorio nazionale, e che vengano rispettate le disposizioni di carattere fiscale e contributivo vigenti nell’ordinamento nazionale.

Si demanda infine ad apposito decreto interministeriale da adottare entro trenta giorni la definizione delle modalità e dei requisiti per il rilascio del permesso di soggiorno ai nomadi digitali (ivi comprese le categorie di lavoratori altamente qualificati che possono beneficiare del permesso), dei limiti minimi di reddito del richiedente, nonché delle modalità necessarie per la verifica dell’attività lavorativa da svolgere.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica descrive la norma e afferma che la stessa riveste carattere meramente ordinamentale e non introduce nuovi o maggiori oneri per la finanza pubblica.

In merito ai profili di quantificazione, si evidenzia che le norme in esame inseriscono i nomadi digitali e i lavoratori da remoto non appartenenti alla UE tra le categorie di lavoratori stranieri a cui può essere rilasciato il nulla osta al lavoro per casi particolari (articolo 27, comma 1, del TU immigrazione - D.Lgs. n. 286/1998). A tali lavoratori è consentito l’ingresso in Italia al di fuori delle quote previste ogni anno dal decreto flussi introducendo una particolare disciplina per il rilascio del permesso di soggiorno e senza la richiesta del nulla osta al lavoro. In proposito, pur considerando che si tratta di soggetti in possesso di determinati requisiti (oltre al lavoro, un reddito minimo, una assicurazione sanitaria, ecc.) andrebbero forniti dati ed elementi utili a valutare la potenziale ampiezza del fenomeno e l’eventuale impatto finanziario in termini di costi sociali e sanitari relativi a prestazioni per il cui godimento il presupposto è la residenza regolare sul territorio italiano.

Articolo 7, commi da 1 a 2

(Disposizioni in materia di trattamenti di integrazione salariale)

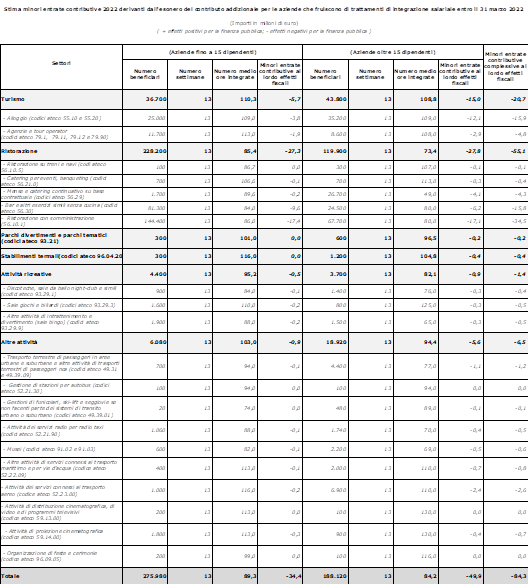

Le norme – modificate durante l’esame al Senato - esonerano, dal 1° gennaio 2022 al 31 marzo 2022, dal pagamento della contribuzione addizionale (connessa alla domanda relativa ai trattamenti di integrazione salariale e alle prestazioni erogate dal Fondo di integrazione salariale, di cui rispettivamente all’articolo 5 e all’articolo 29, comma 8, del D. Lgs. 148/2015) i datori di lavoro dei settori di cui ai codici ATECO indicati nell’Allegato I, il cui ambito è stato esteso con modifiche intervenute presso il Senato (comma 1).

L’articolo 5, comma 1, del D. Lgs. 148/2015 prevede che a carico delle imprese che presentano domanda di integrazione salariale sia stabilito un contributo addizionale, in misura pari a:

a) 9 per cento della retribuzione globale che sarebbe spettata al lavoratore per le ore di lavoro non prestate, relativamente ai periodi di integrazione salariale ordinaria o straordinaria fruiti all'interno di uno o più interventi concessi sino a un limite complessivo di 52 settimane in un quinquennio mobile;

b) 12 per cento oltre il limite di cui alla lettera a) e sino a 104 settimane in un quinquennio mobile;

c) 15 per cento oltre il limite di cui alla lettera b), in un quinquennio mobile.

Il successivo articolo 29, comma 8, ultimo periodo, prevede altresì una contribuzione addizionale a carico dei datori di lavoro connessa all'utilizzo delle prestazioni del Fondo di integrazione salariale pari al 4 per cento della retribuzione persa.

Si prevede inoltre, con modifiche introdotte durante l’esame in prima lettura, l’incremento del Fondo per interventi strutturali di politica economica, in ragione di 7,6 milioni di euro per l'anno 2023 (comma 1-bis).

Agli oneri derivanti dai commi 1 e 1-bis, pari a 104,7 milioni di euro per l’anno 2022 (84,3 milioni nel testo originario, quindi con incremento di 20,4 milioni), 7,6 milioni di euro per il 2023 (0 nel testo originario, quindi con incremento di 7,6 milioni) e a 16,1 milioni di euro per l’anno 2024 (13 milioni nel testo originario, quindi con incremento di 3,1 milioni), si provvede:

a) quanto a 84,3 milioni di euro per l’anno 2022 ai fini della compensazione degli effetti in termini di fabbisogno e indebitamento netto, mediante riduzione per 120,4 milioni di euro del Fondo per il sostegno al reddito dei lavoratori, di cui all’articolo 1, comma 120, della L. 234/2021;

b) quanto a 7,6 milioni di euro per l'anno 2023 e a 13 milioni di euro per l'anno 2024 ai sensi del successivo articolo 32;

c) quanto a 20,4 milioni di euro per l'anno 2022 e 3,1 milioni di euro per l'anno 2024, mediante corrispondente riduzione del Fondo per interventi strutturali di politica economica.

Il prospetto riepilogativo, riferito al testo originario, ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

||||||||

| Esonero contributo addizionale aziende settori maggiormente incisi da misure di contenimento anti Covid-19, che fruiscono di CIG entro marzo 2022 |

84,3 |

|

|

|

|

|

|

|

|

| Minori entrate contributive |

|

||||||||

| Esonero contributo addizionale aziende settori maggiormente incisi da misure di contenimento anti Covid-19, che fruiscono di CIG entro marzo 2022 |

|

|

|

84,3 |

|

|

84,3 |

|

|

| Maggiori entrate tributarie |

|

||||||||

| Esonero contributo addizionale aziende settori maggiormente incisi da misure di contenimento anti Covid-19, che fruiscono di CIG entro marzo 2022 – Effetti fiscali |

|

31,5 |

|

|

31,5 |

|

|

31,5 |

|

| Minori entrate tributarie |

|

||||||||

| Esonero contributo addizionale aziende settori maggiormente incisi da misure di contenimento anti Covid-19, che fruiscono di CIG entro marzo 2022 – Effetti fiscali |

|

|

13,0 |

|

|

13,0 |

|

|

13,0 |

| Minori spese correnti |

|

||||||||

| Riduzione Fondo sostegno al reddito dei lavoratori nel processo di uscita dalla fase emergenziale epidemiologica |

120,4 |

|

|

84,3 |

|

|

84,3 |

|

|

Il prospetto riepilogativo, riferito al maxiemendamento, ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

||||||||

| Esonero contributo addizionale aziende settori maggiormente incisi da misure di contenimento anti Covid-19, che fruiscono di CIG entro marzo 2022 |

20,4 |

|

|

|

|

|

|

|

|

| Incremento fondo per interventi strutturali di politica economica |

|

7,6 |

|

|

7,6 |

|

|

7,6 |

|

| Minori entrate contributive |

|

||||||||

| Esonero contributo addizionale aziende settori maggiormente incisi da misure di contenimento anti Covid-19, che fruiscono di CIG entro marzo 2022 |

|

|

|

20,4 |

|

|

20,4 |

|

|

| Maggiori entrate tributarie |

|

||||||||

| Esonero contributo addizionale aziende settori maggiormente incisi da misure di contenimento anti Covid-19, che fruiscono di CIG entro marzo 2022 – Effetti fiscali |

|

7,6 |

|

|

7,6 |

|

|

7,6 |

|

| Minori entrate tributarie |

|

||||||||

| Esonero contributo addizionale aziende settori maggiormente incisi da misure di contenimento anti Covid-19, che fruiscono di CIG entro marzo 2022 – Effetti fiscali |

|

|

3,1 |

|

|

3,1 |

|

|

3,1 |

| Minori spese correnti |

|

||||||||

| Riduzione fondo per interventi strutturali di politica economica |

20,4 |

|

3.1 |

20,4 |

|

3.1 |

20,4 |

|

3.1 |

La relazione tecnica afferma che la quantificazione è stata predisposta utilizzando i dati desunti dagli archivi gestionali dell’INPS relativi alla fruizione della Cassa integrazione Covid-19, concessa ai sensi degli articoli 19, 21, 22 e 22-quater del DL n. 18/2020, relativa al mese di febbraio 2021 nell’ipotesi che la recente massiccia diffusione del virus possa riproporre nei primi mesi del 2022, per i settori interessati dalla norma, un ricorso analogo al trattamento di CIG conseguenti a misure e a comportamenti individuali atti a contenere ed evitare il contagio. Si è utilizzato per ciascun settore una retribuzione media oraria pari a 11,7 euro.

La tabella seguente riporta la stima delle minori entrate contributive derivanti dall’esonero del contributo addizionale di cui all’art. 5 del D. Lgs 148/2015 per i datori di lavoro appartenenti ai settori identificati, secondo la classificazione delle attività economiche ATECO 2007, con i codici riportati nell’allegato 1 che, a decorrere dalla data del 1° gennaio 2022 fino al 31 marzo 2022, sospendono o riducono l’attività lavorativa ai sensi del D. Lgs 148/2015; nella tabella vengono riportate anche le basi tecniche sulle quali sono stati effettuate le valutazioni. L’aliquota media del contributo addizionale oggetto dell’esonero è pari al 9% per le aziende rientranti nel campo di applicazione della CIGS, mentre è stato utilizzato il 4% per le aziende fino a 15 dipendenti.

Nella tabella seguente si riportano gli effetti fiscali connessi alle minori entrate contributive derivanti dall’esonero contributivo concesso ai sensi del comma 5 del presente provvedimento, stimati ipotizzando un’aliquota media fiscale del 22%.

(milioni di euro)

| Anno |

Minori entrate contributive al lordo degli effetti fiscali |

Effetti fiscali |

Totale al lordo effetti fiscali |

||

| Aziende fino a 15 dipendenti |

Aziende oltre 15 dipendenti |

Totale al lordo effetti fiscali |

|||

| 2022 |

34,4 |

49,9 |

84,3 |

0 |

84,3 |

| 2023 |

|

|

|

31,5 |

31,5 |

| 2024 |

|

|

|

-13,0 |

-13,0 |

| 2025 |

|

|

|

0 |

0 |

Con riferimento all’estensione, avvenuta in Senato, dei settori cui è concessa l’agevolazione contributiva, la RT precisa che la stima è stata predisposta utilizzando i dati desunti dagli archivi gestionali INPS relativi alla CIG Covid-19, concessa ai sensi degli articoli 19, 21, 22 e 22-quater del DL 18/2020, relativa al mese di febbraio 2021, nell’ipotesi che la recente massiccia diffusione del virus possa riproporre nei primi mesi del 2022, per i settori interessati dalla norma, un ricorso analogo al trattamento di CIG conseguenti a misure e a comportamenti individuali atti a contenere ed evitare il contagio. Si è utilizzata una retribuzione media oraria pari a 11,7 euro.

La RT riporta quindi nel dettaglio, settore per settore, i parametri utilizzati per la stima (numero di beneficiari, numero di settimane di CIG, numero medio di ore integrate e retribuzione oraria), distinti per aziende sotto e sopra i 15 dipendenti.

Nella tabella seguente si riportano gli effetti finanziari complessivi connessi alle minori entrate contributive derivanti dall’esonero contributivo concesso agli ulteriori settori di attività. Gli effetti fiscali sono stati stimati utilizzando un’aliquota media fiscale del 22%.

(milioni di euro)

| Anno |

Minori entrate contributive al lordo degli effetti fiscali |

Effetti fiscali |

Totale al lordo effetti fiscali |

||

| Aziende fino a 15 dipendenti |

Aziende oltre 15 dipendenti |

Totale al lordo effetti fiscali |

|||

| 2022 |

8,3 |

12,1 |

20,4 |

0 |

20,4 |

| 2023 |

|

|

|

7,6 |

7,6 |

| 2024 |

|

|

|

-3,1 |

-3,1 |

| 2025 |

|

|

|

0 |

0 |

In merito ai profili di quantificazione, si rileva che la RT, riferita al testo originale, riporta nel dettaglio le categorie di imprese interessate all’esonero contributivo in esame. In base ai parametri utilizzati ai fini della quantificazione, l’onere relativo alle minori entrate contributive e ai connessi effetti fiscali risulta verificabile, anche con riferimento ai settori inclusi con le modifiche approvate al Senato. Peraltro, appare necessario acquisire conferma circa la prudenzialità dell’aliquota contributiva utilizzata ai fini del calcolo (9 per cento).

Con riferimento alle modalità di copertura, a valere sul Fondo per il sostegno al reddito dei lavoratori, di cui all’articolo 1, comma 120, della L. 234/2021, si rileva che la riduzione imputata sul saldo netto da finanziare per il 2022 eccede l’onere connesso alle disposizioni in esame (120,4 milioni di euro in luogo di 84,3 milioni di euro). Tale differenza sembrerebbe imputabile al fatto che il suddetto Fondo è stato espressamente istituito al fine di finanziare i trattamenti integrativi del reddito per il periodo di emergenza COVID, finanziamento che prevede una quota riferita alla contribuzione figurativa non contabilizzata sui saldi di fabbisogno e indebitamento netto. Sul punto appare utile acquisire una conferma.

Le norme – introdotte durante l’esame al Senato - prevedono che alle persone con disturbi specifici di apprendimento (DSA) siano assicurate uguali opportunità di sviluppo delle proprie capacità e uguale accesso al mondo del lavoro (comma 2-bis).

L'inserimento lavorativo delle persone con DSA, in ambito privato, a partire dalle attività di selezione, è garantito senza alcuna forma di discriminazione e assicura condizioni di pari opportunità mediante prove e colloqui che permettano di valorizzare le competenze, con la garanzia di utilizzo di strumenti e misure di supporto adeguati al profilo funzionale e alle necessità individuali (comma 2-ter).

Al fine di favorire l'inclusione professionale di persone con DSA, le imprese dispongono che il responsabile dell'inserimento lavorativo aziendale, adeguatamente formato, crei l'ambiente più adatto per l'inserimento e la realizzazione professionale delle medesime, prevedendo l'applicazione di misure analoghe o, comunque, che assicurino una tutela non inferiore a quelle previste per la selezione per l'accesso nel pubblico impiego (comma 2-quater).

Le misure compensative e dispensative di cui ai commi da 2-bis a 2-quater, sono applicate in ogni occasione di valutazione per l'accesso o il completamento di percorsi informativi finalizzati all'esercizio di attività e professioni, nonché in ambito sociale (comma 2-quinquies).

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica afferma che le disposizioni in esame hanno carattere ordinamentale e che non comportano nuovi o maggiori oneri per la finanza pubblica.