PREMESSA

Il disegno di legge in esame recante “Bilancio di previsione dello Stato per l’anno finanziario 2022 e bilancio pluriennale per il triennio 2022-2024” è stato esaminato dal Senato e trasmesso alla Camera il 24 dicembre 2021.

Il presente dossier contiene schede riferite alle singole disposizioni incluse nell’art. 1 del disegno di legge in esame (sez. I), nel testo trasmesso dal Senato.

Nel corso dell’esame presso il Senato, sono confluiti nel ddl di bilancio due decreti-legge: il DL 157/2021 (“decreto Frodi”, AS 2449, che ha apportato modificazioni e integrazioni ai commi da 28 a 36) e il DL 209/2021 (“misure urgenti finanziarie e fiscali”, AS 2470, confluito nei commi da 649 a 657).

L’analisi che segue è svolta ai fini della verifica delle quantificazioni riportate nella relazione tecnica e nel prospetto riepilogativo, che danno conto degli effetti delle disposizioni sui saldi di finanza pubblica.

Non sono invece oggetto di analisi le disposizioni che non presentano profili finanziari e delle quali la relazione tecnica si limita ad evidenziare la neutralità finanziaria.

Ove non diversamente specificato, i riferimenti alla relazione tecnica e al prospetto riepilogativo contenuti nel presente dossier devono intendersi riferiti alla relazione tecnica ed al prospetto presentati a corredo del maxiemendamento sul quale è stata posta la questione di fiducia presso il Senato (emendamento 1.9000 interamente sostitutivo della prima sezione del provvedimento).

Sia la RT che il prospetto riepilogativo riferiti al maxiemendamento, infatti, espongono gli effetti finanziari del testo iniziale integrati con quelli derivanti dalle modifiche approvate dal Senato. Ove necessario, si fa riferimento anche alle relazioni tecniche allegate ad emendamenti governativi esaminati nel corso dell’esame presso il Senato o alle relazioni tecniche allegate ai decreti-legge confluiti nel teso in esame. Dell’eventuale ulteriore documentazione utilizzata per le singole schede si dà conto nel corpo delle schede stesse.

La relazione tecnica riferita al maxiemendamento è inoltre corredata di una lettera di accompagnamento nella quale sono contenute condizioni cui è stata subordinata la verifica positiva della relazione tecnica: le condizioni sono state tutte recepite dalla Commissione Bilancio del Senato nel parere espresso sul maxiemendamento e risultano dunque contenute nel testo in esame. Anche di tale documento si dà conto nel presente dossier, ove necessario ai fini della verifica delle quantificazioni.

Si riportano di seguito gli effetti complessivi sui saldi di finanza pubblica del disegno di legge di bilancio 2022.

Si informa in proposito che nel prospetto riepilogativo tali effetti sono integrati con quelli del DL 146 del 2021 (c.d. “decreto fiscale”) al fine di definire l’impatto complessivo sui predetti saldi della manovra finanziaria.

A seguire, viene fornita una sintesi delle osservazioni attinenti alla verifica delle quantificazioni, di carattere maggiormente rilevante ovvero riferite a diverse disposizioni del provvedimento, rinviando, per gli elementi di maggior dettaglio, alle schede successivamente riportate, relative alle singole disposizioni contenute nella sez. I del disegno di legge in esame.

EFFETTI FINANZIARI QUANTIFICATI DAL PROSPETTO RIEPILOGATIVO

Il prospetto riepilogativo allegato al testo originario del disegno di legge di bilancio 2022, come integrato dal prospetto riepilogativo riferito al maxiemendamento presentato al Senato, riporta i seguenti effetti complessivi della manovra finanziaria, comprensiva dell’impatto del “DL fiscale” n. 146 del 2021, sui saldi di finanza pubblica.

Effetti della manovra sui saldi di finanza pubblica (valori assoluti)

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Disegno di legge bilancio 2022 |

-41.257,7 |

-44.850,8 |

-37.580,4 |

-17.702,1 |

-24.754,3 |

-29.556,2 |

-25.495,1 |

-25.527,7 |

-27.245,5 |

| Sez. I e Sez. II |

-45.456,3 |

-52.425,1 |

-39.933,9 |

-17.079,2 |

-29.170,0 |

-28.455,5 |

-23.247,2 |

-29.633,4 |

-25.619,8 |

| DL fiscale 146/2021 |

43,2 |

7,6 |

33,7 |

33,9 |

28,5 |

55,1 |

17,9 |

28,5 |

55,1 |

| Saldo manovra |

-45.413,1 |

-52.417,5 |

-39.900,3 |

-17.045,4 |

-29.141,5 |

-28.400,4 |

-23.229,3 |

-29.604,9 |

-25.564,7 |

Fonte: Prospetto riepilogativo ddl bilancio 2022

Segno “-“=peggioramento del saldo

Eventuali imprecisioni derivano da arrotondamenti.

Come risulta dai valori indicati nella precedente tabella, il DL 146 determina effetti di lieve miglioramento dei saldi, mentre il ddl di bilancio (sez. I e sez. II), comporta effetti netti di peggioramento, determinando il carattere complessivamente espansivo della manovra.

Con specifico riguardo al saldo di indebitamento netto, nella tabella che segue è riportato, per ciascun anno del triennio di riferimento, il saldo tendenziale, espresso in valore assoluto, come da ultimo aggiornato dal Documento programmatico di bilancio (DPB) 2022.

Tali valori sono quindi incrementati dell’importo complessivo della manovra, che, a seguito dell’esame svolto al Senato, risulta leggermente migliorato, in ciascun esrcizio, in termini di impatto sul saldo.

Effetti della manovra sul saldo di indebitamento netto: raffronto tra saldo tendenziale e saldo programmatico (valori assoluti)

|

2022 |

2023 |

2024 |

| Indebitamento netto tendenziale |

|

|

|

| Valore assoluto DPB 2022 (mln euro) |

81.730 |

46.239 |

40.732 |

| Valore assoluto DPB 2022 (mld di euro) |

81,73 |

46,24 |

40,73 |

| PIL tendenziale |

1.883.354 |

1.959.662 |

2.025.473 |

| Deficit tendenziale in % PIL (DPB 2022) |

4,3% |

2,4% |

2,0% |

| Totale manovra (DDL DI BILANCIO + DL FISCALE) |

|

|

|

| Valore assoluto (mln euro) |

23.229,3 |

29.604,9 |

-25.564,7 |

| Valore assoluto (mld di euro) |

23,3 |

29,6 |

25,6 |

| Indebitamento netto programmatico |

|

|

|

| Valore assoluto (calcolato) (mln di euro) (*) |

104.959,34 |

75.843,87 |

66.296,75 |

| Valore assoluto (mld di euro) (RT ddl bilancio 2022) |

105,0 |

75,8 |

66,3 |

| Pil programmatico |

1.892.517 |

1.974.595 |

2.045.376 |

| Deficit programmatico in % PIL indicato nella NADEF 2021 e nel DPB 2022 |

5,6% |

3,9% |

3,3% |

(*) Valore calcolato sulla base dei valori tendenziali esposti nel DPB 2022 e del totale della manovra riportato nel prospetto riepilogativo al DDL di bilancio 2022.

I valori così ottenuti dell’indebitamento netto programmatico, arrotondati in miliardi di euro, coincidono con quelli indicati nella RT riferita alla sez. II del disegno di legge di bilancio 2022.

Rapportando tali valori a quelli del Pil programmatico, indicati nella Nadef 2021, si ottiene un’incidenza percentuale del deficit rispetto al Pil, per ciascun anno, compatibile con gli obiettivi programmatici – espressi in termini di limiti massimi - riportati nella Nadef 2021 e nel DPB 2022 (pari al 5,6 per cento nel 2022, 3,9 per cento nel 2023 e 3,3 per cento nel 2024).

***

Per quanto attiene ai principali profili attinenti alla quantificazione delle singole disposizioni contenute nella sezione I del disegno di legge di bilancio, nel rinviare alle schede riferite a ciascun comma, si riportano di seguito alcune considerazioni di carattere più rilevante ovvero comuni a diverse previsioni del provvedimento.

Con specifico riferimento al Fondo di rotazione per l'attuazione del Next Generation EU-Italia, di cui si prevede il rifinanziamento per complessivi circa 19 miliardi nel 2022 e 2023 (comma 628), si ricorda che il Fondo è stato istituito dalla legge di bilancio 2021 con la finalità di anticipare le somme per il finanziamento dei progetti inclusi nel PNRR.

Andrebbe quindi chiarito se la maggiore dotazione prevista corrisponda ad ulteriori esigenze di finanziamento di “nuovi progetti” (non dotati quindi già di uno specifico finanziamento a valere su risorse nazionali) per l’attuazione del PNRR, che eccedano quelli già computati in occasione dell’istituzione del Fondo medesimo (con la legge di bilancio 2021).

Si ricorda in proposito che, secondo la RT allegata alla legge di bilancio 2021, le risorse stanziate sul Fondo NGEU (per un totale di circa 117,6 miliardi nel triennio 2021-2023) erano destinate ad anticipare spese da finanziare a valere sui programmi RRF (per un totale di circa 105,5 miliardi), React-EU (10,2 miliardi) e ulteriori programmi minori NGEU (circa 2 miliardi).

Peraltro, considerando soltanto la spesa per “nuovi progetti” da finanziare a carico dei soli Fondi RRF, sulla base del DM 6 agosto 2021 con cui è stato effettuato il riparto delle risorse del PNRR, l’importo necessario in via di anticipazione ammonterebbe a circa 124 miliardi, senza considerare React-EU.

La differenza rispetto alle spese a valere su RRF quantificate in occasione della precedente legge di bilancio ammonta quindi a circa 18,5 miliardi (importo prossimo al rifinanziamento complessivo di 19 miliardi, disposto dalla norma in esame).

In ordine alla predetta ricostruzione appare opportuno acquisire l’avviso del Governo, nonché ulteriori elementi di valutazione al fine di verificare se l’incremento disposto dalla norma in esame copra integralmente le predette esigenze aggiuntive di finanziamento, in via di anticipazione, dei “nuovi progetti” inclusi PNRR.

Riguardo alla mancata evidenziazione di effetti sui saldi di fabbisogno e indebitamento, si ricorda che anche la legge di bilancio 2021 non esplicitava tali impatti nel presupposto che gli stessi trovassero compensazione, per ciascun esercizio, nei finanziamenti a carico delle risorse europee.

Tale ipotesi appare verificabile con riguardo alle cosiddette “sovvenzioni”, ma non dovrebbe invece essere valida con riferimento all’utilizzo di “prestiti” europei. Questi ultimi infatti – in quanto operazioni di carattere finanziario – non potrebbero compensare la maggior spesa prevista sul saldo di indebitamento netto per i “nuovi interventi” del PNRR (intendendosi inclusi in tale categoria i progetti non dotati di autonome fonti di copertura a valere su risorse nazionali).

Sarebbero quindi opportuni elementi di maggior dettaglio a sostegno dell’ipotesi di compensatività, sui saldi di fabbisogno e di indebitamento netto, della maggior spesa prevista in termini di saldo netto da finanziare per ciascuno degli anni 2022 e 2023.

In merito alle disposizioni in materia fiscale, per effettuare le stime riferite a talune disposizioni la relazione tecnica quantifica i relativi effetti finanziari precisando che il calcolo è effettuato mediante utilizzo di un modello di microsimulazione; in tali casi, in mancanza dei dati di dettaglio e dei parametri, di volta in volta rilevanti ai fini della stima, non risulta possibile effettuare una puntuale verifica delle quantificazioni operate (a titolo esemplificativo si segnalano: commi da 2 a 4 recanti modifiche al regime IRPEF; comma 8, recante esclusione dall’IRAP delle persone fisiche; comma 25, recante rivalutazione agevolata dei terreni e delle partecipazioni).

Con specifico riguardo al comma 28, relativo alla misura del superbonus (110 per cento), come già rilevato già in occasione dell’introduzione e delle modifiche finora intervenute della relativa disciplina, gli elementi informativi riportati nella RT non consentono una verifica puntuale delle stime fornite in quanto non risultano evidenziati i dati e le ipotesi rilevanti, utilizzati ai fini della quantificazione. Ai fini della predetta verifica andrebbero infatti esplicitati i parametri sottostanti le stime (quali l’ammontare di spesa annua considerata, l’incremento di aliquota rispetto a quelle incluse negli effetti attribuiti ad altre agevolazioni per interventi edilizi, la quota considerata ai fini degli effetti indotti, ecc.).

Si osserva in proposito che tali dati sono invece per lo più riportati nelle quantificazioni riguardanti altri analoghi benefici inclusi nel provvedimento in esame (quali, ad es., la detrazione al 50 per cento per ristrutturazioni, la detrazione al 50 o al 65 per cento per riqualificazioni energetiche e la detrazione al 60 per cento per il bonus facciate).

La mancanza delle predette informazioni non consente inoltre di riscontrare i dati utilizzati ai fini della quantificazione con le informazioni aggiornate, disponibili sul sito dell’ENEA, relativi all’andamento delle spese per interventi che necessitano dell’asseverazione dell’ENEA, pur rilevando che i dati ENEA rappresentano un valore parziale rispetto al complesso degli interventi agevolati, in quanto non tutti gli interventi ammessi al beneficio del 110 per cento necessitano dell’asseverazione ENEA (ad esempio, gli interventi antisismici).

Inoltre, in merito alle modifiche, introdotte dal Senato, che hanno escluso il requisito dell’ISEE fino a 25.000 euro per la fruizione del beneficio, si segnala che, in base alla RT, i maggiori oneri, esclusi gli effetti indotti, riferiti alla platea di soggetti con ISEE fino a 25.00 euro ammontano a 821,7 milioni mentre l’estensione della platea agli altri soggetti comporta oneri aggiuntivi per 322,9 milioni. Tenuto conto della predetta differenza, sarebbe utile acquisire elementi di maggior dettaglio in merito all’incidenza, rispetto all’onere complessivo, dell’estensione del beneficio ai soggetti con ISEE superiore a 25.000 euro.

Con riferimento sia al già citato comma 28 (superbonus) sia ad altre disposizioni (a titolo esemplificativo si segnalano: comma 37, recante la proroga del beneficio per interventi di riqualificazione energetica e per spese di ristrutturazione, nonché di acquisto mobili ed elettrodomestici, comma 38, recante la proroga del c.d. “bonus verde”, comma 39, recante la proroga del c.d. “bonus facciate”), che prorogano ed ampliano detrazioni per interventi edilizi, si rileva altresì che, a fronte di un beneficio fiscale che comporta oneri a carico della finanza pubblica ripartiti in più annualità (da 4 a 10 anni, secondo la tipologia di bonus), la relazione tecnica quantifica anche i c.d. “effetti indotti” che comportano effetti finanziari positivi nei primi anni di applicazione.

In proposito, al fine di verificare la prudenzialità del criterio adottato, sarebbe utile acquisire elementi diretti a verificare se l’incremento del gettito IVA e per imposte dirette risulti effettivamente riscontrabile (nella misura stimata ex ante) sulla base dei i dati del monitoraggio riferiti alle precedenti norme di proroga.

Con particolare riguardo alle disposizioni di cui al comma 29, che estendono la facoltà di fruire, in luogo della detrazione per interventi edilizi, della cessione del credito ovvero dello sconto in fattura, al fine di verificare le relative stime, andrebbe chiarito se ed in quale misura queste ultime considerino il maggiore utilizzo del beneficio derivante dalle predette modalità di fruizione, che fanno venir meno, di fatto, il limite di utilizzo dovuto all’incapienza IRPEF del contribuente.

Inoltre, per quanto concerne l’attribuzione degli effetti finanziari ai fini dei diversi saldi di finanza pubblica, si rileva che, in applicazione dei criteri di contabilità pubblica, ai fini dell’indebitamento netto l’onere riferito al credito ceduto non dovrebbe tener conto della fruizione rateizzata e dovrebbe essere attribuito per intero all’anno di competenza (metodologia utilizzata in sede di introduzione dell’opzione per la cessione del credito e nelle prime proroghe (da ultimo, la legge di bilancio 2020).

Tale modalità di imputazione contabile non è peraltro applicata nel prospetto riepilogativo; in proposito appare utile un chiarimento.

In merito alle disposizioni (commi 14-23) che modificano l’articolo 1 del DL n. 193 del 2016 relativo alla governance del servizio nazionale della riscossione e al sistema di remunerazione dell'Agente della riscossione, eliminando l'aggio di riscossione calcolato percentualmente sulle somme riscosse e ponendo il sistema di remunerazione dell'Agente della riscossione a carico del bilancio dello Stato, andrebbero forniti elementi quantitativi di dettaglio circa gli elementi utilizzati al fine di stimare in 990 milioni annui l’onere, di carattere permanente, derivante dall’assunzione a carico del bilancio dello Stato del costo per il servizio nazionale della riscossione.

Riguardo alla disposizione (comma 26) che innalza i limiti annuali di investimento, con riferimento ai piani di risparmio a lungo termine ordinari (PIR), portandoli dagli attuali 30.000 euro a 40.000 euro ed eleva da 150.000 a 200.000 euro il limite complessivo di investimento, si rileva che la RT stima gli effetti di gettito derivanti dalla nuova disciplina utilizzando la stessa metodologia e gli stessi dati utilizzati in sede di valutazione degli effetti finanziari dell’introduzione dei PIR con la legge di stabilità 2017. Poiché i PIR costituiscono uno strumento ormai avviato e funzionante, si evidenzia l’opportunità di acquisire i dati riferiti alla platea di sottoscrittori effettivamente riscontrata dopo l’attivazione degli stessi anche ai fini di un riscontro rispetto alla platea ipotizzata in occasione dell’introduzione dell’istituto con la legge di stabilità 2017.

Per quanto concerne le disposizioni che prevedono maggiori spese, si evidenzia che talune disposizioni prevedono oneri che registrano un andamento più sostenuto e talvolta crescente, oltre il triennio 2022-2024, considerato dal prospetto riepilogativo.

In particolare, riguardo alla spesa corrente, si richiama il comma 961 che istituisce nello stato di previsione del Ministero dell’economia, un fondo destinato a finanziare assunzioni nelle Forze di polizia e nel Corpo nazionale dei Vigili del fuoco, con una dotazione pari a 2 milioni per il 2022, 14,5 milioni per il 2023, 31 milioni per il 2024, 50 milioni per il 2025, 62 milioni per il 2026, 68,5 milioni per il 2027, 71 milioni per il 2028, 74 milioni per il 2029, 77 milioni per il 2030, 79 milioni per il 2031 e 106 milioni per il 2032.

Si cita, inoltre, sempre a titolo esemplificativo, il comma 607, che istituisce, nello stato di previsione del Ministero dell’economia, un fondo per le assunzioni di personale a tempo indeterminato a favore delle amministrazioni dello Stato, degli enti pubblici non economici nazionali e delle agenzie, con una dotazione iniziale di 100 milioni di euro per il 2022, 200 milioni di euro per il 2023, 225 milioni di euro per il 2024, 210 milioni di euro per il 2025 e 200 milioni di euro a decorrere dal 2026.

Al riguardo, pur considerati i dati e gli elementi di quantificazione forniti dalla relazione tecnica a conferma delle stime fornite, andrebbe verificata la coerenza di tale dinamica rispetto alla proiezione oltre il triennio delle risorse iscritte nel quadro finanziario complessivo esposto nel prospetto riepilogativo. Ciò al fine di verificare la permanenza, anche oltre il triennio, degli equilibri definiti nell’ambito della manovra ovvero se possano determinarsi effetti di maggior onere non adeguatamente compensati oltre il 2024.

Tali elementi di valutazione appaiono opportuni anche al fine di evitare effetti di irrigidimento della spesa iscritta in bilancio questione, essendo gli oneri di personale caratterizzati da una ridotta modulabilità.

Analoghe considerazioni attengono a talune spese in conto capitale previste dal provvedimento in esame.

Si richiamano in proposito, a titolo esemplificativo, le disposizioni del comma 533, che modificano la modulazione annua dei finanziamenti degli interventi sulle scuole di province e città metropolitane e degli enti di decentramento regionale, prevedendo un onere di soli 5 milioni nel 2024 e crescente negli esercizi successivi (fino a raggiungere i 260 milioni nel 2029, 330 nel 2030 e 400 milioni annui dal 2032 al 2036).

In materia di edilizia sanitaria, si citano inoltre le disposizioni di cui ai commi da 263 a 267 (integrazioni degli stanziamenti di bilancio disposte in sezione II in conseguenza del finanziamento di cui al comma 263, sono pari a 20 milioni di euro per l’anno 2024, 30 milioni di euro per l’anno 2025, 200 milioni di euro annui per ciascuno degli anni dal 2026 al 2034 e 150 milioni di euro per l’anno 2035).

Inoltre, al fine di promuovere la sostenibilità della mobilità urbana, anche mediante l’estensione della rete metropolitana e del trasporto rapido di massa, delle città di Genova, Milano, Napoli, Roma e Torino, il comma 393 autorizza la spesa di 50 milioni di euro per ciascuno degli anni 2022 e 2023, 100 milioni di euro per l’anno 2024, 200 milioni di euro per il 2025, 250 milioni di euro per l’anno 2026 e 300 milioni di euro per l’anno 2027, 350 milioni di euro per l’anno 2028 e 300 milioni di euro per ciascuno degli anni dal 2029 al 2036.

Pur essendo i predetti oneri limitati all’entità degli stanziamenti annui disposti, tenuto conto del peculiare impatto delle spese in conto capitale sui saldi di fabbisogno e di indebitamento netto – condizionato dalla dinamica della spesa per cassa - sarebbe utile anche in questo caso disporre di una proiezione oltre il triennio degli effetti delle norme in questione sui predetti saldi.

Per quanto attiene alle modifiche relative alle prestazioni di cassa integrazione, sia ordinaria che straordinaria, (commi da 191 a 203), la RT utilizza per la quantificazione degli oneri come uno dei parametri il rapporto tra prestazioni erogate (compresi i contributi figurativi) e contribuzione versata, sulla base di dati di consuntivo.

Tuttavia, in presenza di un’ampia modifica degli istituti di CIGO e CIGS, non può escludersi un incremento del ricorso a detti trattamenti da parte delle aziende che inciderebbe sulla congruità delle stime. Sul punto appare utile acquisire l’avviso del Governo.

Si osserva inoltre che gli effetti fiscali connessi alla contribuzione in materia di cassa integrazione sono riportati nel prospetto riepilogativo (e nella relazione tecnica), in forma aggregata unitamente a quelli relativi alle altre misure di cui ai commi da 191 a 257, che prevedono un generale riordino della normativa in materia di ammortizzatori sociali. Sarebbe utile, ai fini della verifica, una distinta evidenziazione delle suddette componenti e delle relative stime.

Ulteriori osservazioni attengono alla necessità di acquisire gli elementi e le modalità di calcolo sottostanti le quantificazioni indicate dalla RT, non sempre esplicitati in modo esaustivo. Si fa riferimento, in particolare, alle modifiche in materia di Fondo di integrazione salariale (commi da 204 a 214 e comma 219), alla misura in materia di ammortizzatori sociali in costanza di rapporto di lavoro (comma 216), nonché alla modifica degli istituti della NASpI e della DISCOLL (commi da 221 a 223).

Con riguardo alla modifica i requisiti di età anagrafica e di anzianità contributiva per l’accesso al trattamento di pensione anticipata (fissati, rispettivamente, in 64 e 38 anni) per i soggetti che maturano i requisiti nell’anno 2022 (commi 87-88), si rileva che la relazione tecnica non fornisce tutti i dati e gli elementi necessari ad una puntuale verifica delle stime degli effetti finanziari connessi all’applicazione dell’istituto in esame, quali ad esempio la distribuzione per età e anzianità contributiva dei soggetti potenzialmente interessati.

In particolare, la RT non espone i dati relativi all’entità dell’anticipo medio rispetto al pensionamento accessibile sulla base della legislazione vigente.

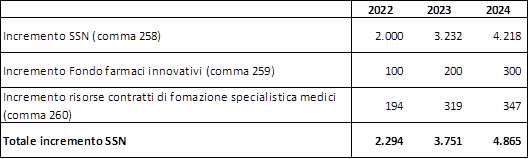

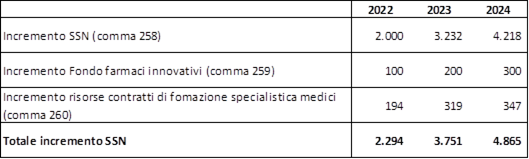

Con riferimento alle norme in materia sanitaria, si evidenzia che il comma 258 determina il livello del finanziamento del fabbisogno sanitario nazionale standard a cui concorre lo Stato in 124.061 milioni di euro per l’anno 2022, in 126.061 milioni di euro per l’anno 2023 e in 128.061 milioni di euro per l’anno 2024. I commi 259 e 260 recano l’incremento delle risorse del Fondo farmaci innovativi e di quelle destinate ai contratti di formazione specialistica medici; dette risorse integrano il finanziamento complessivo del SSN. Pertanto, sulla base degli effetti riportati sui tre saldi di finanza pubblica l’incremento delle risorse del SSN risulta essere il seguente:

(milioni di euro)

Fonte: Elaborazione sui dati dell’allegato 3 al DDL di bilancio 2022

Si evidenzia altresì che, a fronte dell’incremento del livello del finanziamento del fabbisogno sanitario nazionale standard a cui concorre lo Stato, alcune disposizioni determinano oneri a valere sulle medesime risorse.

Si tratta in particolare delle seguenti norme:

· comma 274 – Rafforzamento dell’assistenza territoriale e dell’attività di prevenzione contro i tumori;

· commi 276-279 - isposizioni in materia di liste di attesa Covid;

· comma 280 – Aggiornamento tariffe massime per la remunerazione delle prestazioni di assistenza ospedaliera;

· commi 281-286 - Tetti di spesa farmaceutica

· comma 287 – Deroga alla disciplina dei tetti di spesa per l’acquisto di dispositivi medici in ragione dell’emergenza Covid

· comma 288 – Finanziamento e aggiornamento dei LEA

· commi 290-292 – Proroga delle disposizioni in materia di assistenza psicologica di cui all’articolo 33 del decreto-legge n. 73/2021

· commi 295-296 – Proroga Unità speciali di continuità assistenziali.

Le risorse utilizzate dalle norme sopra richiamate, come specificate dalle norme e dalla RT, sono sintetizzate dalla tabella che segue:

(milioni di euro)

Fonte: elaborazione sugli importi indicati dall’articolato del DDL di Bilancio 2022

Con riferimento all’utilizzo delle risorse complessive del SSN, andrebbe acquisita una conferma dal Governo circa l’effettiva possibilità di sostenere la maggiore spesa senza pregiudicare le prestazioni sanitarie già incluse nei LEA a legislazione vigente. Ciò alla luce dei numerosi interventi previsti dal provvedimento in esame posti a valere sulle medesime risorse.

In merito alla definizione dei livelli essenziali delle prestazioni sociali per la non autosufficienza (commi 159-171), con specifico riferimento a quanto disposto dal comma 167, in ordine al fatto che i nuovi LEPS saranno gradualmente definiti nell'ambito degli stanziamenti vigenti, inclusi quelli previsti dal presente articolo, si osserva che gli oneri in questione sono correlati a diritti soggettivi, per cui la determinazione dei LEPS con DPCM dovrà essere puntualmente calibrata in ragione delle risorse utilizzabili in modo da garantire, da un lato, le predette posizioni soggettive, dall’altro il rispetto dei saldi di finanza pubblica. In ordine all’effettiva possibilità di assicurare entrambi gli obiettivi, sarebbe utile acquisire elementi di valutazione e di conferma.

Si segnalano infine alcune disposizioni di carattere eminentemente contabile riferite tuttavia a voci di spesa di rilevante entità.

In particolare, i commi 634 e 635 provvedono alla regolazione contabile di partite (di un importo complessivo di circa 33,6 miliardi, da ripartire in varie annualità) che, come chiarito dalla relazione illustrativa e riscontrabile nel “Conto riassuntivo del Tesoro” (ottobre 2021), riguardano il pagamento di pensioni INPS effettuato tramite il circuito postale: secondo la relazione illustrativa gli importi in questione risalgono ad operazioni degli anni 1998-2000 e la partita da regolare è invariata sin dal 2008.

Per il pagamento delle pensioni, legge n. 370 del 1974 (art. 16, terzo comma) consentiva l’utilizzo di anticipazioni di tesoreria ossia – in sintesi – il pagamento di somme dalla Tesoreria statale a determinati soggetti (in questo caso, l’INPS, ai sensi di una norma del 2007) quali “anticipazioni” da ricondurre poi all’interno del bilancio statale. Tale meccanismo era finalizzato a garantire in ogni caso il puntuale e integrale pagamento delle pensioni INPS presso le Poste. Per una descrizione più dettagliata del meccanismo delle anticipazioni di tesoreria e della loro riconduzione al bilancio dello Stato (detto regolazione contabile) si rinvia alla scheda del dossier riferita ai commi 634-635.

Le somme da “regolare” con i commi in esame hanno dunque impatto sul solo saldo netto da finanziare (in quanto comportano la registrazione di un impegno sul bilancio dello Stato) e non sul fabbisogno di cassa (in quanto l’uscita di Tesoreria ha già avuto luogo e dunque è attribuita alle annualità delle operazioni) né sul deficit (in quanto il saldo di indebitamento netto, ai sensi del SEC2010, è basato sul criterio della competenza economica e pertanto anche in questo caso le spese pensionistiche sono state registrate nelle annualità in cui ha avuto luogo il pagamento delle pensioni, a prescindere dal fatto che esso sia avvenuto a valere sul bilancio dello Stato o sulle disponibilità di Tesoreria).

Per la regolazione è costituito un Fondo, presso il MEF, con dotazione per gli anni 2022-2032 ed effetto sul solo SNF: la somma delle dotazioni annuali del Fondo esaurisce gli importi da regolare. Gli importi, in quanto non produttivi di interessi ai sensi della legge del 1974, sono registrati al valore nominale senza adeguamenti per le annualità successive: dunque la somma degli importi riferiti alle varie annualità coincide con il valore nominale attuale degli importi da regolare

Alla luce degli elementi forniti dalla relazione illustrativa, dalla relazione tecnica e del riscontro effettuato sul Conto riassuntivo del Tesoro, nonché tenuto conto dell’analoga norma del DL 41/2021, non si formulano osservazioni per i profili di quantificazione. Tuttavia, si evidenzia l’opportunità di acquisire elementi informativi circa le partite contabili da regolare tenuto conto che la relazione illustrativa fa testualmente riferimento a importi riferibili “presumibilmente” al periodo 1998-2000.

Si richiama inoltre il comma 636 che proroga ulteriormente, dal 31 dicembre 2021 al 31 dicembre 2025, la sospensione del sistema di tesoreria unica “mista”, con ciò prolungando l’applicazione della tesoreria unica “tradizionale”.

Per quanto riguarda gli effetti positivi in termini di fabbisogno attribuiti alla norma, pur osservando che essi risultano coerenti con quelli ascritti alle due precedenti analoghe proroghe, sarebbero utili chiarimenti circa i dati e i presupposti su cui si fonda la stima (o, in alternativa, elementi circa i dati emersi in sede di concreta applicazione delle proroghe).

Per quanto concerne gli effetti positivi in termini di minori interessi sul debito pubblico, si rileva che - prendendo a riferimento il saldo di indebitamento netto (calcolato secondo il criterio della competenza economica) - gli effetti ascritti appaiono coerenti con le minori emissioni stimate dalla RT e con i rendimenti composti lordi all’emissione (ultimi dati disponibili): sotto questo profilo non si formulano dunque osservazioni.

Per quanto attiene, infine, i maggiori oneri per interessi sulle giacenze presso la tesoreria statale e le minori entrate per interessi riconosciuti dal sistema bancario alle p.a. depositanti, si evidenzia l’opportunità di acquisire i dati sottostanti la stima, non esplicitati dalla relazione tecnica.

Si riportano di seguito le considerazioni relative alla verifica delle quantificazioni riferita alle singole disposizioni del provvedimento in esame.

VERIFICA DELLE QUANTIFICAZIONI

Commi da 2 a 4

(Modifiche al sistema di tassazione delle persone fisiche)

Le norme, intervenendo sul regime di tassazione IRPEF, modificano:

- agli scaglioni di reddito imponibile e le corrispondenti aliquote per la determinazione dell’IRPEF lorda, come rappresentato nella seguente tabella (comma 2, lettera a))

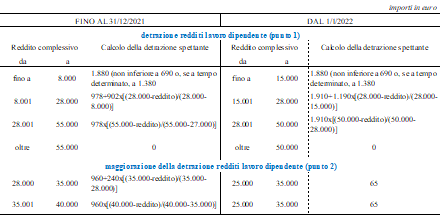

- i criteri e i parametri per la determinazione della detrazione spettante in funzione della tipologia di reddito. In particolare (comma 2, lettera b)):

o detrazione in presenza di redditi da lavoro dipendente (punti 1 e 2).

Nella seguente tabella si riporta – nella sezione riferita alla disciplina vigente fino al 2021 - anche l’ulteriore detrazione riconosciuta dall’articolo 2 del DL 3/2020. Tale articolo è abrogato, a decorrere dal 2022, dal comma 3, lettera b) dell’articolo in esame

Elaborazione del Servizio Bilancio (art. 13 del DPR n. 917/1986 e art. 2 del DL 3/2020)

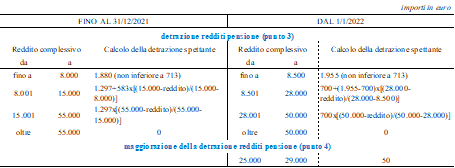

o detrazione in presenza di redditi da pensione (punti 3 e 4);

o detrazione per redditi assimilati a lavoro dipendente e altri redditi (punti 5 e 6);

- la disciplina del trattamento integrativo in favore dei lavoratori dipendenti, di cui all’art. 1 del DL 3/2020 (c.d. “bonus 100 euro”) (comma 3, lettera a)).

In particolare, si conferma il contributo di 1.200 euro annui in favore dei soggetti con reddito complessivo fino a 15.000 euro (in luogo di 28.000 euro).

Per i contribuenti con reddito complessivo superiore a 15.000 euro e non superiore a 28.000 euro, il contributo spetta in presenza di specifiche condizioni (situazione di incapienza IRPEF determinata dalla differenza tra l’imposta lorda e le detrazioni per carichi di famiglia, per reddito da lavoro dipendente, per interessi passivi su prestiti o mutui contratti entro il 2021 e delle rate relative alle detrazioni per spese sanitarie, ad interventi di ristrutturazione edilizia o altre disposizioni normative per spese sostenute fino al 31 dicembre 2021). In tale ultimo caso il contributo è riconosciuto per un ammontare comunque non superiore a 1.200 euro annui, determinato in misura pari alla differenza tra la somma delle detrazioni indicate e l’imposta lorda;

In relazione al minor gettito conseguente all’avvio della riforma fiscale si prevede, per gli anni 2022-2024, un trasferimento a titolo di compensazione del minor gettito riguardante la compartecipazione IRPEF per le regioni a statuto speciale e le province autonome di Trento e Bolzano. Gli importi spettanti a ciascuna autonomia speciale sono stabiliti entro il 31 marzo 2022 con apposito decreto del MEF (comma 4).

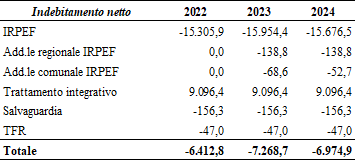

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Minori entrate tributarie |

|

| IRPEF |

12.951,2 |

15.954,4 |

15.676,5 |

12.951,2 |

15.954,4 |

15.676,5 |

15.305,9 |

15.954,4 |

15.676,5 |

| Add.le reg.le |

|

|

|

|

138,8 |

138,8 |

|

138,8 |

138,8 |

| Add.le com.le |

|

|

|

|

68,6 |

52,7 |

|

68,6 |

52,7 |

| Tassazione TFR |

47,0 |

47,0 |

47,0 |

47,0 |

47,0 |

47,0 |

47,0 |

47,0 |

47,0 |

| Minori spese correnti |

|

| Trattamento integrativo (a.1DL3/2020) |

8.338,4 |

9.096,4 |

9.096,4 |

8.338,4 |

9.096,4 |

9.096,4 |

9.096,4 |

9.096,4 |

9.096,4 |

| Maggiori spese correnti |

|

| Add.le reg.le |

|

138,8 |

138,8 |

|

|

|

|

|

|

| Add.le com.le |

|

68,6 |

52,7 |

|

|

|

|

|

|

| Trattamento integrativo incapienti |

156,3 |

156,3 |

156,3 |

156,3 |

156,3 |

156,3 |

156,3 |

156,3 |

156,3 |

La relazione tecnica, dopo aver ribadito il contenuto della norma, afferma che l’analisi degli effetti sul gettito è stata effettuata mediante il modello di microsimulazione Irpef basato sui dati delle dichiarazioni dei redditi presentate nel 2019, proiettati per le annualità interessate. I singoli redditi (ad eccezione delle rendite su base catastale) sono estrapolati all’anno di riferimento. Riporta quindi le seguenti tabelle (la seconda riporta gli effetti in termini di indebitamento netto).

(milioni di euro)

(milioni di euro)

La RT, inoltre, afferma che il minor gettito connesso all’addizionale comunale all’Irpef non necessità di specificazione in ordine al ristoro in quanto il predetto ristoro può avvenire a valere sul capitolo del Ministero dell’interno allo scopo già finalizzato.

In merito al comma 4, la RT evidenzia che la norma mira a consentire alle autonomie speciali di adeguare i propri bilanci di previsione, alla luce degli effetti sulla compartecipazione all’Irpef, prevedendo per la sola fase di avvio della riforma fiscale (anni 2022-2024), la compensazione della riduzione di gettito, da definire per ciascuna autonomia speciale stessa, attraverso i lavori di un apposito Tavolo tecnico Stato-autonomie speciali. La disposizione non determina pertanto nuovi oneri, essendo tali minori entrate già considerate nell’ambito della riforma IRPEF.

In merito ai profili di quantificazione, si evidenzia che la relazione tecnica stima gli effetti finanziari facendo riferimento all’utilizzo di un modello di microsimulazione: pertanto, in assenza dei dati e parametri di dettaglio sottostanti alla quantificazione, non risulta effettuarne la verifica.

Sarebbe, pertanto, opportuno acquisire informazioni di dettaglio che evidenzino, a titolo esemplificativo, i valori – a normativa vigente e a normativa variata – dell’ammontare di IRPEF lorda, delle detrazioni per tipologia di reddito e del trattamento integrativo al fine di individuare gli effetti riferibili ad alcune componenti delle modifiche in esame.

Ulteriori chiarimenti andrebbero forniti in merito all’ammontare degli effetti finanziari negativi che, nella tabella riportata dalla relazione tecnica, sono qualificati come “salvaguardia” e, nel prospetto riepilogativo, sono indicati tra le maggiori spese correnti come “trattamento integrativo a favore di redditi di lavoro dipendente e assimilati incapienti”. In particolare, andrebbe esplicitato a quali specifiche misure siano ascritti tali effetti e come siano stati calcolati.

Inoltre, andrebbe precisato se gli effetti indicati nell’anno 2024 si intendano “a regime” e rimangano quindi costanti anche negli anni successivi.

In merito all’attribuzione degli effetti sui diversi saldi di finanza pubblica, andrebbero esplicitati i criteri contabili utilizzati per la definizione degli effetti IRPEF scontati ai fini del SNF e ai fini dell’indebitamento netto, tenuto conto che tra i due importi si evidenzia una differenza, mentre il criterio di contabilizzazione tradizionalmente applicato comporta un identico impatto sui tre saldi di finanza pubblica, criterio quest’ultimo che continua peraltro ad essere applicato per altre misure del provvedimento in esame (si vedano i commi 8 e 9).

Sul punto appare quindi necessario acquisire l’avviso del Governo.

Per quanto concerne, infine, il comma 4, andrebbe esplicitato l’ammontare da corrispondere alle autonomie speciali a titolo di compensazione per la minore compartecipazione all’IRPEF che, in base a quanto indicato dalla relazione tecnica, è già considerato nell’ambito della riforma IRPEF. Tale compensazione, essendo riferita al solo triennio 2022-2024, non dovrebbe interessare le stime riferite alle annualità successive al 2024.

Commi da 5 a 7

(Differimento di termini in materia di addizionali IRPEF)

Le norme recano il differimento (dal 31 dicembre 2021 al 31 marzo 2022) del termine entro il quale le regioni e le province autonome possono, per l’anno 2022, modificare l’aliquota di base o gli scaglioni di reddito per la determinazione dell’addizionale regionale all’IRPEF (comma 5).

È altresì differito (dal 31 gennaio 2022 al 13 maggio 2022) il termine per la comunicazione, da parte di regioni e province autonome, dei dati, riferiti al 2022, contenuti nei provvedimenti di variazione dell’addizionale regionale (comma 6).

Infine, per quanto concerne l’addizionale comunale all’IRPEF, si dispone che entro il 31 marzo 2022 – ovvero entro il termine di approvazione del bilancio di previsione, qualora sia prevista una scadenza successiva - i comuni devono modificare gli scaglioni di base imponibile e le aliquote di addizionale IRPEF al fine di conformarsi alla nuova articolazione IRPEF prevista dai commi da 1 a 4 dell’articolo in esame (comma 7).

Il prospetto riepilogativo non considera le norme.

La relazione tecnica, afferma che la proroga prevista dai commi 5 e 6 è necessaria al fine di consentire di adeguare le legislazioni regionali e delle Province autonome alle modifiche in materia di IRPEF previste dal provvedimento in esame con la riduzione da cinque a quattro degli scaglioni di reddito cui commisurare il calcolo dell’imposta. In ordine ai profili di natura finanziaria la RT non ascrive effetti trattandosi di disposizioni di carattere procedurale.

Analogamente, il comma 7 consente ai comuni di adeguare entro il 31 marzo 2022 gli scaglioni e le aliquote dell’addizionale comunale all’IRPEF per allinearle alla nuova articolazione degli scaglioni di reddito. In ordine ai profili di natura finanziaria la RT non ascrive effetti trattandosi di disposizioni con carattere procedurale.

In merito ai profili di quantificazione, non si formulano osservazioni nel presupposto che l’eventuale rimodulazione da parte degli enti interessati rientri nell’ambito della manovrabilità delle addizionali attribuita agli enti medesimi.

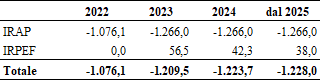

Commi 8 e 9

(Esclusione IRAP per le persone fisiche)

Normativa vigente L’art. 3 del d.lgs. n. 446/1997 individua i soggetti passivi IRAP, tra i quali sono inclusi:

- le società in nome collettivo e in accomandita semplice e quelle ad esse equiparate a norma dell’articolo 5, comma 3, del TUIR, nonché le persone fisiche esercenti attività commerciali di cui all’articolo 51 del medesimo TUIR (comma 1, lettera b));

- le persone fisiche, le società semplici e quelle ad esse equiparate a norma dell’articolo 5, comma 3, del TUIR esercenti arti e professioni di cui all’articolo 49, comma 1, del TUIR (comma 1, lettera c)).

Le norme dispongono, dal 2022, l’esclusione dall’ambito soggettivo IRAP delle persone fisiche esercenti attività commerciali, arti o professioni di cui alle lettere b) e c) del comma 1 dell’articolo 3 del d.lgs. n. 446/1997 (comma 8).

Si istituisce un apposito Fondo con dotazione annua di 192,252 milioni di euro a decorrere dal 2022 per la compensazione del minor gettito in favore delle regioni e delle province autonome. La ripartizione della predetta somma è riportata nell’apposito allegato 2 al provvedimento in esame (comma 9).

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Minori entrate tributarie |

|

| IRAP |

|

|

|

1.076,1 |

1.266,0 |

1.266,0 |

1.076,1 |

1.266,0 |

1.266,0 |

| Maggiori spese correnti |

|

| IRAP |

1.076,1 |

1.266,0 |

1.266,0 |

|

|

|

|

|

|

| Maggiori entrate tributarie |

|

| IRPEF |

|

56,5 |

42,3 |

|

56,5 |

42,3 |

|

56,5 |

42,3 |

La relazione tecnica, dopo aver ribadito il contenuto della norma, afferma che, attraverso elaborazioni effettuate utilizzando il modello di microsimulazione IRAP, basato sulle informazioni presenti nelle dichiarazioni per il periodo d’imposta 2019, la misura comporta effetti finanziari negativi pari a circa 1.266,0 milioni di euro su base annua.

La RT evidenzia che le persone fisiche esercenti attività d’impresa ed esercenti arti e professioni che presentano la dichiarazione IRAP sono pari a circa 1.315.000 e si configurano come soggetti passivi dell’imposta in quanto aventi il requisito dell’”esercizio abituale di una attività autonomamente organizzata diretta alla produzione o allo scambio di beni ovvero alla prestazione di servizi”. Tuttavia, la RT segnala che non sono più tenuti al pagamento IRAP i soggetti che si avvalgono del regime forfetario o del regime di vantaggio.

Pertanto, la RT rileva che i soggetti non più tenuti al pagamento dell’imposta risultano essere circa 835.000 su una platea complessiva di 2.028.000 (41,2% del totale).

La RT riporta quindi la seguente tabella nella quale sono riportati gli effetti negativi IRAP e il recupero di IRPEF riferito alla mancata deducibilità ai fini delle IIDD del 10% dell’IRAP pagata.

(milioni di euro)

La RT evidenzia inoltre che il Fondo previsto dal comma 9 è destinato a ristorare le Regioni e le Province autonome di Trento e di Bolzano della perdita di gettito, non compensata nell’ambito del finanziamento della sanità, determinata dall’esclusione dell’IRAP per le persone fisiche e dalle modifiche al sistema di tassazione delle persone fisiche previste dai commi 2-4 dell’articolo in esame ed afferma che il relativo onere è già incluso nelle quantificazioni complessive di cui alla tabella precedente e di cui alla relazione tecnica relativa ai commi 2-4.

In merito ai profili di quantificazione, si evidenzia che la relazione tecnica effettua la stima utilizzando un modello di microsimulazione e che, pertanto, non risulta possibile effettuare una puntuale verifica della quantificazione. Sarebbe pertanto opportuno, ai fini della verifica, acquisire gli elementi sottostanti la stima, quali ad esempio quelli relativi alla distribuzione dei soggetti interessati per regione e per attività con il corrispondente valore imponibile e imposta dovuta.

In proposito, si segnala che la relazione tecnica – facendo riferimento alle dichiarazioni 2019 (non disponibili sul portale dell’Agenzia delle entrate) – indica in 1.315.000 il numero delle persone fisiche esercenti attività d’impresa ed esercenti arti e professioni che presentano la dichiarazione IRAP. Gli ultimi dati pubblicati (riferiti al periodo d’imposta 2018) indicano, tra i soggetti che hanno presentato la dichiarazione IRAP, n. 1.510.734 persone fisiche.

Commi 10-11

(Modifiche alla disciplina del patent box)

La norma modificano l'articolo 6 del DL n. 146 del 2021, che prevede un’agevolazione che maggiora del 90 per cento i costi di ricerca e sviluppo sostenuti in relazione a specifiche tipologie di beni immateriali.

In particolare, la disposizione in esame:

- incrementa la misura percentuale della maggiorazione dal 90% al 110%

- esclude dall'ambito dei beni agevolabili i marchi di impresa, limitando pertanto l'ambito di applicazione della norma ai beni oggetto di brevetto o comunque giuridicamente tutelati;

- modifica il regime transitorio;

- elimina il divieto di cumulo tra la disciplina agevolativa in argomento ed il credito di imposta c.d. "ricerca e sviluppo";

- prevede che, qualora in uno o più periodi di imposta le spese di cui ai commi 3 e 4 del citato articolo 6 siano sostenute in vista della creazione di una o più immobilizzazioni immateriali rientranti tra quelle di cui al comma 3, il contribuente possa usufruire della maggiorazione del 110% di dette spese a decorrere dal periodo di imposta in cui l'immobilizzazione immateriale ottiene un titolo di privativa industriale. La maggiorazione del 110% non può essere applicata alle spese sostenute prima dell'ottavo periodo di imposta antecedente a quello nel quale l'immobilizzazione immateriale ottiene un titolo di privativa industriale.

In proposito si ricorda che il citato articolo 6 ha modificato la disciplina del patent box prevedendo, in luogo della vigente disciplina (che viene abrogata), un’agevolazione che maggiora del 90 per cento i costi di ricerca e sviluppo sostenuti in relazione a specifiche tipologie di beni immateriali. L’applicabilità delle disposizioni era prevista in relazione alle opzioni esercitate a decorrere dalla data dell’entrata in vigore del decreto medesimo. Si prevede che i soggetti che esercitano l’opzione non possono fruire, per l’intera durata della predetta opzione e in relazione ai medesimi costi, del credito d’imposta per le attività di ricerca e sviluppo di cui ai commi da 198 a 206 dell’articolo 1 della legge 27 dicembre2019, n.160.

Alla diposizione non sono stati ascritti effetti finanziari. La relazione tecnica stimava tuttavia i seguenti effetti positivi in termini di gettito che prudenzialmente non sono stati scontati:

|

2021 |

2022 |

2023 |

2024 |

|

|

|

| IRES |

Effetti di cassa della nuova norma in materia di patent box |

0 |

-214 |

-121 |

-121 |

|

| IRAP |

|

| IRES |

Effetti di cassa derivanti dall'abrogazione del precedente regime di patent box |

0 |

281 |

159 |

159 |

|

| IRAP |

|

| Credito R & D |

Effetti di cassa derivanti dall'impossibilità di cumulo delle agevolazioni patent box e ricerca e sviluppo |

0 |

44 |

88 |

88 |

|

| Effetti netti in termini di cassa |

0 |

111 |

126 |

126 |

|

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica afferma che, considerato che la modifica relativa al regime transitorio non comporta conseguenze negative in termini di gettito, nel prosieguo ci si soffermerà sugli effetti finanziari prodotti dall'incremento della misura percentuale della maggiorazione dal 90% al 110%, dall'inserimento del meccanismo di recapture, dall'abolizione del divieto di cumulo con il credito ricerca e sviluppo e dall'esclusione dei marchi di impresa dal!' ambito dei beni agevolabili.

In via preliminare, con riferimento all' esclusione dei marchi dal novero dei beni agevolabili, si precisa che le spese di ricerca e sviluppo riferite a tali beni non possono usufruire del nuovo regime (sia per quanto riguarda il recapture sia per quanto concerne la maggiorazione ordinaria del 110%,).

Per stimare la riduzione delle spese agevolabili, utilizzando i dati esposti nei quad1i RF (rigo RF50) e RS (rigo RS270), delle dichiarazioni dei redditi presentate per gli anni 2017-2019, è stata calcolata, con riferimento al precedente regime patent box, l'incidenza percentuale delle variazioni in diminuzione riferite ai beni esclusi (marchi) rispetto al totale delle variazioni in diminuzioni effettuate dai contribuenti e riferite ai redditi prodotti da tutti i beni immateriali agevolabili. In esito a tale procedimento, l'incidenza percentuale delle variazioni in diminuzione relative ai marchi è risultata, su base triennale (2017-2019) pari, in media, al 31 %. Tenuto conto che i redditi agevolabili ai sensi del precedente regime patent box venivano determinati alla luce della quota patte spese di ricerca e sviluppo sostenute in relazione ai singoli beni immateriali (c.d. nexus ratio), tale percentuale si ritiene indicativa delle spese riferibili ai beni esclusi dall'articolo. In via prudenziale, in assenza di dati maggiormente analitici, la suddetta percentuale è ridotta del 50%. Così facendo, le spese incluse nel nuovo regime patent box risultano pari all'84.5% [100%-(31 %/2)] di quelle stimate.

Ciò premesso, la RT afferma che ai fini della quantificazione degli effetti finanziari derivanti dalla proposta, la stima è stata effettuata a partire dai dati contenuti nei modelli dichiarativi presentati in riferimento al periodo di imposta 2019. Per quanto concerne la determinazione degli effetti negativi di gettito connessi all'introduzione del meccanismo di recapture, al fine di quantificare l'ammontare complessivo delle spese di ricerca e sviluppo potenzialmente agevolabili grazie a detto meccanismo, è stato individuato, utilizzando i dati riferiti alla media storica indicati nella sezione IV-bis del quadro RU dei modelli reddituali presentati nel periodo 2017-2019, l'importo delle spese di ricerca e sviluppo sostenute nei periodi di imposta 2012, 2013 e 2014 (le spese annuali sono state ottenute dividendo per tre il valore della media storica). Invece, le spese sostenute nel periodo 2015-2018 sono state ricavate utilizzando i dati esposti, sempre in detto quadro RU, e riferiti, per gli anni 2015 e 2016, all'importo dei crediti maturati (che è stato diviso per l'aliquota media dì computo da usare per determinare il quantum del credito spettante), mentre per il 2017 e il 2018 sono state usate le informazioni presentì nei righi 2 (ricerca intra-muros) e 5 (ricerca extra-muros) della citata sezione IV-bis. Tutti i dati in argomento sono stati estratti con esclusivo riferimento ai contribuenti che nell'anno di sostenimento delle spese non possedevano immobilizzazioni immateriali agevolabili. La platea così individuata è stata monitorata nei successivi 6 anni, così da poter stimare e proiettare il recapture che potrebbe verificarsi nei periodi di imposta 2021, 2022, 2023, 2024 e 2025.

| Proiezioni di competenza |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

| Spese R&S |

700 |

700 |

373 |

665 |

1.118 |

1.221 |

| Anno di imposta in cui avviene il recapture |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

Le spese indicate in tabelle devono essere ridotte per tenere conto:

- del tasso di successo, è cioè della quota percentuale di contribuenti che, dopo otto anni dal sostenimento delle spese, ha effettivamente registrato una privativa industriale. Tale tasso, rispetto alla platea suindicata, è stato quantificato in misura pari all'8%. In via prudenziale, tale tasso è assunto pari al 20%;

- della quota parte di spese riferite ai beni immateriali esclusi (marchi) dal novero di quelli agevolabili. A tal fine, viene utilizzata la summenzionata percentuale del 15.5%.

Utilizzando un'aliquota del 27.9%, pari alla somma delle aliquote IRES ed IRAP, sono stati calcolati, tenendo conto della nuova misura percentuale della maggiorazione (110%), i maggiori oneri a carico della finanza pubblica.

Si riporta una tabella che riassume i risultati del procedimento seguito:

| Proiezioni finanziarie di competenza |

2021 |

2022 |

2023 |

2024 |

2025 |

| Costi di ricerca e sviluppo teoricamente agevolabili in base al meccanismo di recapture |

700 |

700 |

373 |

665 |

1.118 |

| Costi di ricerca e sviluppo effettivamente agevolabili in base al meccanismo di recapture (tasso di successo 20%) |

140 |

140 |

75 |

133 |

224 |

| Costi di ricerca e sviluppo effettivamente agevolabili in base al meccanismo di recapture (tasso di successo 20%) al netto della quota riferita ai marchi |

118 |

118 |

63 |

112 |

189 |

| Maggiorazione complessiva delle spese di ricerca e sviluppo oggetto di recapture (110%) |

130 |

130 |

69 |

123 |

208 |

| Oneri finanziari connessi al recapture |

36 |

36 |

19 |

34 |

58 |

Per quanto riguarda, invece, gli effetti prodotti dall'incremento della percentuale di maggiorazione delle spese di ricerca e sviluppo dal 90% al 110% è necessario:

1) stimare, al netto dell’effetto positivo derivante dall'espunzione dei marchi dal novero dei beni agevolabili, i maggiori oneri che vengono a prodursi rispetto alla platea di contribuenti considerata nell'originaria relazione tecnica;

2) determinare l'incremento dei contribuenti che aderiranno al regime di cui all’articolo 6 del DL n. 146 del 2021, che diviene maggiormente appetibile grazie alla nuova percentuale del 110%, all'abolizione del divieto di cumulo con il credito di imposta concesso a fronte degli investimenti in ricerca e sviluppo, nonché all'introduzione del meccanismo di recapture.

Nell'originaria relazione tecnica che ha corredato l'articolo 6 al momento della sua entrata in vigore, è stato ipotizzato che un 10% dei soggetti aderenti al precedente regime patent box (legge 190/2014) avrebbero optato per il nuovo regime patent box. Alla luce delle suesposte modifiche migliorative, ai fini della presente stima si assume che un ulteriore 15% dei soggetti aderenti al precedente regime patent box (legge 190/2014) opteranno per il regime agevolativo di cui all'articolo 6 in argomento.

Partendo da tale assunzione, e mutuando i dati strutturali indicati nell'originaria relazione tecnica, si evidenzia che:

• il totale delle spese di ricerca e sviluppo sostenute dai soggetti in possesso dei requisiti per aderire al nuovo regime patent box ammonta a 1,616 miliardi di euro;

• per l'anno di imposta 2019, il costo complessivo del precedente regime patent box si è attestato a 1,59 miliardi di euro.

• Pertanto, il passaggio al nuovo regime di un ulteriore 15% della platea di riferimento comporta, da un lato, un aumento degli oneri connessi al nuovo regime, dall'altro, una riduzione degli oneri connessi al nuovo regime.

Per quanto concerne i maggiori oneri:

• il totale delle spese in ricerca e sviluppo (agevolabili) attribuibili all’aumento degli utilizzatori del nuovo regime patent box è determinato moltiplicando la percentuale del 15% per il totale delle spese in ricerca e sviluppo sostenute dai potenziali aderenti;

• tali spese vanno, dapprima, ridotte del 15.5% (quota relativa ai marchi), dappoi, maggiorate del 110%;

• applicando al risultato di cui al punto 2 un'aliquota di imposta pari del 27.9%, si ottiene il costo derivante dall'aumento della platea degli aderenti.

A seguire si riporta una tabella che quantifica i maggiori oneri annuali.

| Costi di ricerca e sviluppo teoricamente agevolabili ai sensi dell'articolo 6 (intera platea potenziale) |

1.616 |

| Costi di ricerca e sviluppo agevolabili riferiti all'incremento del 15% dei soggetti che opteranno per il nuovo regime patent box |

242 |

| Costi di ricerca e sviluppo agevolabili riferiti all'incremento del 15% dei soggetti che opteranno per il nuovo regime patent box - esclusione della quota parte relativa ai marchi |

205 |

| Maggiorazione del 110% |

225 |

| Aliquota di imposta (aliquota IRES + aliquota IRAP) |

27,9% |

| Oneri annuali a carico della finanza pubblica |

63 |

Seguendo lo stesso procedimento logico, si riporta a seguire una tabella che quantifica i minori oneri connessi alla "rinuncia" al precedente regime patent box:

| Oneri finanziari complessivi derivanti dal precedente regime patent box - anno 2019 |

1.598 |

| Minori oneri connessi all'incremento del 15% dei soggetti che opteranno per il nuovo regime patent box |

240 |

Inoltre, come anticipato, occorre tenere conto dei maggiori oneri riferiti alla platea di contribuenti considerati dalla precedente relazione tecnica.

A tal proposito occorre considerare:

• la percentuale di riduzione delle spese riferite ai marchi di impresa, che comporta una riduzione degli oneri originari pari al 15.5% del loro importo;

• l'incremento della maggiorazione dal 90% al 110%. Per fare ciò, gli importi stimati dalla precedente relazione tecnica, ridotti come detto al punto che precede, vengono incrementati in misura pari al 22% [1-( 110/90) = 22%].

A seguire si presenta una tabella che sviluppa la quantificazione:

| Costo annuale stimato nella precedente relazione tecnica |

121 |

| Riduzione per tenere conto dell'esclusione dei marchi |

102 |

| Incremento derivante dall'aumento della maggiorazione dal 90% al 110% |

125 |

| Maggiori oneri derivanti dalla maggiorazione al 110% |

4 |

In ultimo, considerata l'avvenuta l'abolizione del divieto di cumulo, non si terrà conto dei minori oneri che sarebbero derivati dallo stesso, quantificati nell'originaria relazione tecnica.

Si riporta, ai fini di un raffronto, la quantificazione contenuta nella originaria relazione tecnica che ha accompagnato l'introduzione del succitato articolo 6, modificata per tenere conto degli effetti in termini di cassa recati dall'emendamento in illustrazione:

| Proiezioni finanziarie di cassa |

2022 |

2023 |

2024 |

2025 |

| Oneri finanziari della nuova nonna in materia di patent box, alla luce dell'esclusione dei marchi dall'ambito dei beni agevolabili e della maggiorazione delle spese R&S del 110% |

-112 |

-63 |

-63 |

-63 |

| Maggiorazione degli oneri stimati nella precedente relazione tecnica |

-7 |

-4 |

-4 |

-4 |

| Effetti derivanti dall'abrogazione del precedente regime di patent box |

425 |

240 |

240 |

240 |

| Oneri connessi al meccanismo di recapture e della maggiorazione delle spese R&S del 110% |

-68 |

-36 |

11 |

-45 |

| Effetti derivanti dalla possibilità di cumulo delle agevolazioni patent box e ricerca e sviluppo |

44 |

88 |

88 |

44 |

| Effetti negativi derivanti dall'abolizione del divieto di cumulo delle agevolazioni patent box e ricerca e sviluppo stimati nell'originaria relazione tecnica |

-44 |

-88 |

-88 |

-44 |

| Saldo differenziale |

238 |

137 |

184 |

128 |

Nonostante il saldo differenziale derivante dall'emendamento sia positivo, per ragioni di prudenza e coerentemente a quanto stimato nella relazione tecnica che ha corredato il citato articolo 6 al momento della sua entrata in vigore, alla presente disposizione non si ascrivono effetti positivi di gettito.

In merito ai profili di quantificazione, si evidenzia che la quantificazione appare verificabile positivamente sulla base dei dati e delle ipotesi poste alla base della stessa e che prudenzialmente non vengono ascritti effetti positivi alla disposizione.

Comma 12

(Differimento termini decorrenza dell’efficacia delle disposizioni relative a sugar tax e plastic tax)

La norma proroga dal 1 gennaio 2022 al 1 gennaio 2023 la decorrenza degli effetti della disciplina dell'imposta sui manufatti in plastica monouso, c.d. plastic tax e dell'imposta sul consumo delle bevande analcoliche edulcorate, c.d. sugar tax, di cui all'articolo 1, rispettivamente commi 652 e 676, della legge n. 160 del 2019.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Minori entrate tributarie |

|

| Differimento plastic tax – Imposta di consumo |

328,9 |

92,2 |

|

328,9 |

92,2 |

|

328,9 |

92,2 |

|

| Differimento sugar tax – Imposta di consumo |

321,5 |

28,6 |

|

321,5 |

28,6 |

|

321,5 |

28,6 |

|

| Differimento plastic tax – IIDD |

|

|

14,9 |

|

|

14,9 |

|

|

14,9 |

| Differimento plastic tax – IRAP |

|

|

|

|

|

4,4 |

|

|

4,4 |

| Differimento sugar tax – IRES |

|

|

16,7 |

|

|

16,7 |

|

|

16,7 |

| Differimento sugar tax – IRPEF |

|

|

16,7 |

|

|

16,7 |

|

|

16,7 |

| Differimento sugar tax – IRAP |

|

|

|

|

|

8,8 |

|

|

8,8 |

| Maggiori entrate tributarie |

|

| Differimento plastic tax – IIDD |

|

100,7 |

|

|

100,7 |

|

|

100,7 |

|

| Differimento plastic tax – IRAP |

|

|

|

|

24,4 |

|

|

24,4 |

|

| Differimento sugar tax – IRES |

|

49,2 |

|

|

49,2 |

|

|

49,2 |

|

| Differimento sugar tax – IRPEF |

|

49,2 |

|

|

49,2 |

|

|

49,2 |

|

| Differimento sugar tax – IRAP |

|

|

|

|

23,8 |

|

|

23,8 |

|

| Minori spese correnti |

|

| Differimento plastic tax - IRAP |

|

24,4 |

|

|

|

|

|

|

|

| Differimento sugar tax – IRAP |

|

23,8 |

|

|

|

|

|

|

|

| Maggiori spese correnti |

|

| Differimento plastic tax - IRAP |

|

|

4,4 |

|

|

|

|

|

|

| Differimento sugar tax – IRAP |

|

|

8,8 |

|

|

|

|

|

|

La relazione tecnica, con riferimento al differimento della plastic tax, afferma che, utilizzando la medesima metodologia di stima contenuta nella relazione tecnica della norma originaria e tenuto conto dì quanto previsto dall'art. l, comma 1085 della legge n. 178 del 2020, che ha reso strutturale, a decorrere dal 2021, la misura per favorire i processi di riciclaggio del polietilentereftalato utilizzato per la produzione delle bottiglie, prevista inizialmente solo per l'anno 2021, si riportano gli effetti finanziari differenziali complessivi, in termini di cassa, ascrivibili alla proposta di differimento dell'imposta in parola.

| |

2022 |

2023 |

2024 |

2025 |

Dal 2026 |

| Imposta di consumo |

-328,9 |

-92,2 |

0 |

0 |

0 |

| IIDD |

0 |

100,7 |

-14,9 |

-12,1 |

0 |

| IRAP |

0 |

24,4 |

-4,4 |

-3,1 |

0 |

| Totale |

-328,9 |

32,9 |

-19,3 |

15,2 |

0 |

La RT con riferimento al differimento della sugar tax afferma che, utilizzando la medesima metodologia di stima contenuta nella relazione tecnica della norma originaria ed in quelle relative ai differimenti dell'efficacia della medesima norma, si riportano gli effetti finanziari differenziali complessivi, in termini di cassa, ascrivibili alla proposta di differimento dell'imposta in parola.

| |

2022 |

2023 |

2024 |

2025 |

Dal 2026 |

| Imposta di consumo |

-321,5 |

-28,6 |

0 |

0 |

0 |

| IRES |

0 |

49,2 |

-16,7 |

-1,9 |

0 |

| IRPEF |

0 |

49,2 |

-16,7 |

-1,9 |

0 |

| IRAP |

0 |

23,8 |

-8,8 |

-0,9 |

0 |

| Totale |

-321,5 |

93,6 |

-42,2 |

-4,7 |

0 |

In merito ai profili di quantificazione, non si hanno osservazioni da formulare, tenuto conto che la quantificazione indicata dalla RT, in relazione al differimento dell’efficacia della plastic tax e della sugar tax, appare sostanzialmente in linea con le stime riferite ai precedenti analoghi interventi normativi.

Comma 13

(Aliquota IVA del dieci per cento per i prodotti per l’igiene femminile non compostabili)

La norma riduce dal 22 al 10 per cento l’aliquota IVA da applicare agli assorbenti e tamponi non compostabili destinati alla protezione dell’igiene femminile.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Minori entrate tributarie |

|

| Riduzione IVA |

90,0 |

90,0 |

90,0 |

90,0 |

90,0 |

90,0 |

90,0 |

90,0 |

90,0 |

La relazione tecnica, dopo aver ribadito il contenuto della norma, afferma che sulla base di rilevazioni di settore e dei dati ISTAT, risulta che il consumo medio, in confezioni, di assorbenti per ogni donna in età fertile è di circa 1,5 con una spesa media di 5,8 euro al mese e una spesa totale annuale di circa 70 euro.

Scorporando l’attuale IVA al 22% e calcolando un differenziale di 12 punti percentuali, si ottiene un valore annuale di circa 7 euro per ogni donna in età fertile.

Dal censimento ISTAT della popolazione, è stato considerato il numero delle donne in età fertile, dai 10 anni fino ai 50 anni, per un totale di circa 14 milioni di donne a cui sono state sottratte 450.000 donne mediamente in stato interessante ogni anno e sottratto un ulteriore 5%, che rappresenta coloro che già utilizzano assorbenti compostabili (già con aliquota agevolata).

Moltiplicando il numero di donne interessate, circa 12.850 milioni, per il valore medio IVA pari a 7 euro, la RT stima minori entrate per 90 milioni di euro su base annua a decorrere dall’anno 2022.

In merito ai profili di quantificazione, non si formulano osservazioni sulla base di quanto indicato dalla relazione tecnica.

Si evidenzia che in risposta all’interrogazione in Commissione Finanze della Camera dei deputati (n. 5-05080), il Governo ha affermato che in caso di riduzione al 5% di tutti i prodotti di protezione dell’igiene femminile (mentre la norma in esame riguarda soltanto una parte di tali prodotti) la perdita di gettito è stimata in 300 mln annui.

Commi 14-23

(Disposizioni in materia di governance e di remunerazione del servizio nazionale della riscossione)

Normativa vigente. L’articolo 59 del d.lgs. n. 300 del 1999 che regola i rapporti tra il Governo e le agenzie fiscali, stabilisce fra l’altro che il ministro e ciascuna agenzia, sulla base del documento di indirizzo, stipulano una convenzione triennale, con adeguamento annuale per ciascun esercizio finanziario, con la quale vengono fissati:

a) i servizi dovuti e gli obiettivi da raggiungere;

b) le direttive generali sui criteri della gestione ed i vincoli da rispettare;

c) le strategie per il miglioramento;

d) le risorse disponibili;

e) gli indicatori ed i parametri in base ai quali misurare l'andamento della gestione.

La convenzione prevede, inoltre:

a) le modalità di verifica dei risultati di gestione;

b) le disposizioni necessarie per assicurare al ministero la conoscenza dei fattori gestionali interni all'agenzia, quali l'organizzazione, i processi e l'uso delle risorse. Le informazioni devono essere assunte in forma organizzata e sistematica ed esser tali da consentire una appropriata valutazione dell'attività svolta dall'agenzia;

c) le modalità di vigilanza sull'operato dell'agenzia sotto il profilo della trasparenza, dell'imparzialità e della correttezza nell'applicazione delle norme, con particolare riguardo ai rapporti con i contribuenti.

Nella convenzione sono stabiliti, nei limiti delle risorse stanziate su tre capitoli che vanno a comporre una unità previsionale di base per ciascuna agenzia, gli importi che vengono trasferiti, distinti per:

a) gli oneri di gestione calcolati, per le diverse attività svolte dall'agenzia, sulla base di una efficiente conduzione aziendale e dei vincoli di servizio imposti per esigenze di carattere generale;

b) le spese di investimento necessarie per realizzare i miglioramenti programmati;

c) la quota incentivante connessa al raggiungimento degli obiettivi della gestione e graduata in modo da tenere conto del miglioramento dei risultati complessivi e del recupero di gettito nella lotta all'evasione effettivamente conseguiti.

L’articolo 1 del DL n. 193 del 2016 ha disposto lo scioglimento delle società del gruppo Equitalia e la conseguente assegnazione delle funzioni relative alla riscossione nazionale all'Agenzia delle entrate che le esercita mediante un ente pubblico economico denominato Agenzia delle entrate-Riscossione. In particolare il comma 13 del citato articolo 1, dispone che il Ministro dell'economia e delle finanze e il direttore dell'Agenzia delle entrate, presidente dell'ente, stipulano annualmente un atto aggiuntivo alla convenzione di cui all'articolo 59 del decreto legislativo 30 luglio 1999, n. 300, per individuare:

a) i servizi dovuti;

b) le risorse disponibili;

c) le strategie per la riscossione dei crediti tributari, con particolare riferimento alla definizione delle priorità, mediante un approccio orientato al risultato piuttosto che al processo;

d) gli obiettivi quantitativi da raggiungere in termini di economicità della gestione, soddisfazione dei contribuenti per i servizi prestati, e ammontare delle entrate erariali riscosse, anche mediante azioni di prevenzione e contrasto dell'evasione ed elusione fiscale;

e) gli indicatori e le modalità di verifica del conseguimento degli obiettivi di cui alla lettera d);

f) le modalità di vigilanza sull'operato dell'ente da parte del Ministero dell'economia e delle finanze, anche in relazione alla garanzia della trasparenza, dell'imparzialità e della correttezza nell'applicazione delle norme, con particolare riguardo ai rapporti con i contribuenti;

g) la gestione della funzione della riscossione con modalità organizzative flessibili, che tengano conto della necessità di specializzazioni tecnico-professionali, mediante raggruppamenti per tipologia di contribuenti, ovvero sulla base di altri criteri oggettivi preventivamente definiti, e finalizzati ad ottimizzare il risultato economico della medesima riscossione;

h) la tipologia di comunicazioni e informazioni preventive volte ad evitare aggravi moratori per i contribuenti, ed a migliorarne il rapporto con l'amministrazione fiscale, in attuazione della legge 27 luglio 2000, n. 212, anche mediante l'istituzione di uno sportello unico telematico per l'assistenza e l'erogazione di servizi, secondo criteri di trasparenza che consentano al contribuente anche di individuare con certezza il debito originario.

La norma modifica il citato articolo 1 del DL n. 193 del 2016 con riferimento alla governance del servizio nazionale della riscossione e al sistema di remunerazione dell'Agente della riscossione. In particolare si prevede, fra l’altro, che con la convenzione di cui all'articolo 59 del d.lgs. n. 300 del 1999 siano individuate, per l’attività svolta dall’Agenzia delle entrate-Riscossione (in luogo delle risorse disponibili) le risorse necessarie a far fronte agli oneri di funzionamento del servizio nazionale della riscossione, stanziate sul bilancio dello Stato per il trasferimento in favore di Agenzia delle entrate-Riscossione, per:

- gli oneri di gestione calcolati, per le attività dalla stessa svolte, sulla base di una efficiente conduzione aziendale e dei vincoli di servizio imposti per esigenze di carattere generale;

- le spese di investimento necessarie per realizzare i miglioramenti programmati;

Viene inoltre interamente sostituito l’articolo 17 del d.lgs. n. 112 del 1999, in materia di oneri di funzionamento del servizio nazionale della riscossione, prevedendo, a decorrere dal 1° gennaio 2022, che:

- l’agente della riscossione abbia diritto alla copertura dei costi da sostenere per il servizio nazionale di riscossione a valere sulle risorse a tal fine stanziate sul bilancio dello Stato, in relazione a quanto previsto dall’articolo 1, comma 13, lettera b), del DL n. 193 del 2016;

- si specifica che resta fermo che i risparmi di spesa conseguiti a seguito dell'applicazione delle norme che prevedono riduzioni di spesa per le amministrazioni inserite nel conto economico consolidato della pubblica amministrazione sono versati dall'ente ad apposito capitolo dell'entrata del bilancio dello Stato nei limiti del risultato d'esercizio dell'ente stesso (articolo 1, comma 6-bis del decreto-legge 22 ottobre 2016, n. 193);

- siano riversate ed acquisite all’entrata del bilancio dello Stato:

a) una quota, a carico del debitore, denominata spese esecutive, correlata all’attivazione di procedure esecutive e cautelari da parte dell’agente della riscossione, nella misura fissata con decreto non regolamentare del Ministro dell'economia e delle finanze, che individua anche le tipologie di spese oggetto di rimborso;

b) una quota, a carico del debitore, correlata alla notifica della cartella di pagamento e degli altri atti di riscossione, da determinare con il decreto di cui alla lettera a);

c) una quota, a carico degli enti creditori, diversi dalle amministrazioni statali, dalle agenzie fiscali e dagli enti pubblici previdenziali, trattenuta all’atto dei riversamenti, a qualsiasi titolo, in favore di tali enti, in caso di emanazione da parte dell'ente medesimo di un provvedimento che riconosce in tutto o in parte non dovute le somme affidate, nella misura determinata con il decreto di cui alla lettera a);

d) una quota, trattenuta all’atto del riversamento, pari all’1% delle somme riscosse, a carico degli enti creditori, diversi dalle amministrazioni statali, dalle agenzie fiscali e dagli enti pubblici previdenziali, che si avvalgono dell’agente della riscossione. Tale quota può essere rimodulata fino alla metà, in aumento o in diminuzione, con decreto non regolamentare del Ministro dell’Economia e delle Finanze, tenuto conto dei carichi annui affidati e dell'andamento della riscossione.

- le suddette quote sono riversate dall’agente della riscossione ad apposito capitolo di entrata del bilancio dello Stato entro il giorno quindici del mese successivo a quello in cui l’agente della riscossione ha la disponibilità delle somme e delle informazioni complete relative all'operazione di versamento effettuata dal debitore.

Per i carichi affidati fino al 31 dicembre 2021 restano fermi, nella misura e secondo la ripartizione previste dalle disposizioni vigenti fino alla data di entrata in vigore della presente legge:

a) l’aggio e gli oneri di riscossione dell’agente della riscossione;

b) limitatamente alle attività svolte fino alla stessa data del 31 dicembre 2021, il rimborso delle spese relative alle procedure esecutive e alla notifica della cartella di pagamento.