Informazioni sul provvedimento

| A.C. |

3354 |

| Titolo: |

Conversione in legge del decreto-legge 6 novembre 2021, n. 152, recante disposizioni urgenti per l’attuazione del Piano nazionale di ripresa e resilienza (PNRR) e per la prevenzione delle infiltrazioni mafiose |

| Iniziativa: |

governativa |

| Iter al Senato |

no |

| Relazione tecnica (RT): |

presente |

| Relatori per la Commissione di merito: |

Dal Moro Pella |

| Gruppi: |

PD FI |

| Commissioni competenti: |

V (Bilancio) |

Il disegno di legge dispone la conversione del decreto-legge 6 novembre 2021, n. 152, recante disposizioni urgenti per l'attuazione del Piano nazionale di ripresa e resilienza (PNRR) e per la prevenzione delle infiltrazioni mafiose.

È oggetto della presente nota il testo iniziale del provvedimento.

Il provvedimento è corredato di relazione tecnica, cui è allegato un prospetto riepilogativo degli effetti finanziari.

EFFETTI FINANZIARI QUANTIFICATI DALLA RELAZIONE TECNICA E DAL PROSPETTO RIEPILOGATIVO

1 Effetti netti sui saldi del decreto legge rappresentati nel prospetto riepilogativo

Gli effetti finanziari delle norme contenute nel provvedimento sono rappresentati nel prospetto riepilogativo allegato alla relazione tecnica.

Dal prospetto si evince che il provvedimento determina effetti netti di miglioramento dei saldi in tutti gli esercizi considerati dal prospetto medesimo, come si evince dalla seguente tabella.

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

|||||||||

|

|

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

| Entrate |

0,00 |

0,00 |

0,00 |

0,00 |

0,19 |

6,43 |

6,55 |

2,85 |

0,19 |

6,43 |

6,55 |

2,85 |

| Spese |

-0,26 |

-1,56 |

-1,56 |

-1,43 |

-0,14 |

-0,14 |

-0,14 |

0,00 |

-0,14 |

-0,14 |

-0,14 |

0,00 |

| Saldo |

0,26 |

1,56 |

1,56 |

1,43 |

0,33 |

6,57 |

6,69 |

2,85 |

0,33 |

6,57 |

6,69 |

2,85 |

Fonte: Relazione tecnica e prospetto riepilogativo allegati al decreto legge n. 152 del 2021.

(*) Segno meno = peggioramento del saldo

2 Norme onerose non evidenziate nel prospetto riepilogativo e coperte sulle risorse per il PNRR

Il prospetto riepilogativo allegato alla relazione tecnica non riporta gli effetti ascrivibili ad una serie di disposizioni contenute nel decreto legge, che prevedono una copertura dei relativi oneri finanziari a valere sulle risorse per il PNRR, mediante utilizzo delle disponibilità del Fondo di anticipazione per l’attuazione del Next Generation EU (NGEU)-Italia.

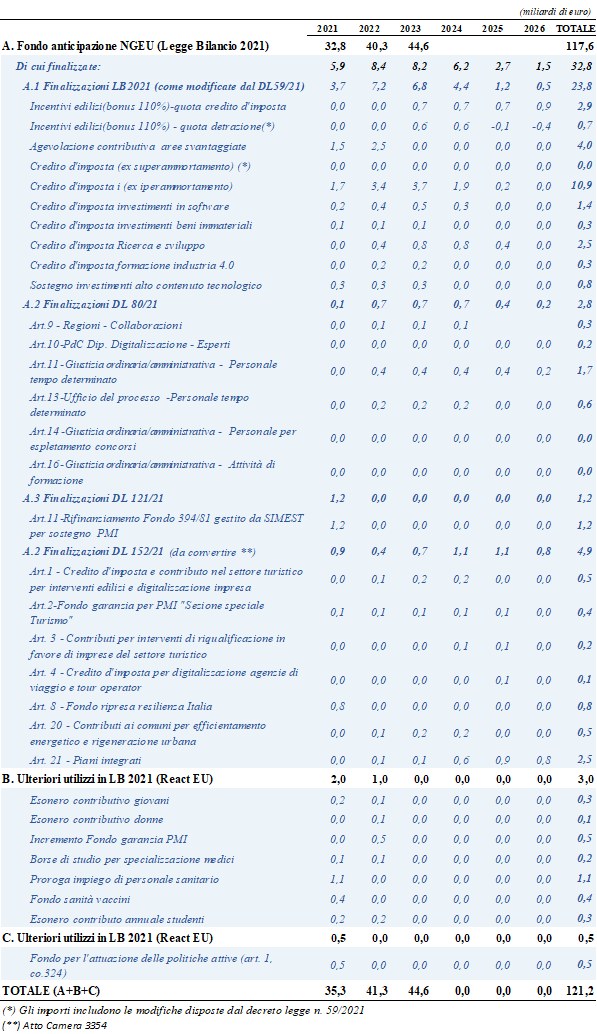

Il Fondo di anticipazione per l’attuazione del Next Generation EU-Italia è un fondo di rotazione, istituito con la legge di bilancio 2021 (art. 1, commi 1037 e seguenti), destinato ad erogare finanziamenti a titolo di anticipazioni rispetto ai trasferimenti attesi dai fondi NGEU. La dotazione del Fondo di anticipazione è stata individuata dalla legge di bilancio in circa 117,6 miliardi nel triennio 2021-2023. A questi si aggiungono ulteriori stanziamenti previsti dalla stessa legge di bilancio per circa 3 miliardi, collegati all’utilizzo dei fondi React-EU e l’ulteriore somma di 0,5 miliardi sempre a valere su React-EU, utilizzata per finalità di politiche attive del lavoro (per un totale di circa 121,2 miliardi).

Le risorse del Fondo sono versate su due appositi conti correnti infruttiferi aperti presso la Tesoreria centrale dello Stato, nei quali confluiscono, rispettivamente, le risorse relative ai progetti finanziati mediante contributi a fondo perduto (“sovvenzioni”) e quelle relative ai progetti finanziati mediante “prestiti” europei. Entrambi i conti correnti hanno amministrazione autonoma e costituiscono gestioni fuori bilancio, ai sensi della legge 25 novembre 1971, n. 1041. Le risorse giacenti nei conti correnti infruttiferi sono attribuite, in relazione al fabbisogno finanziario, a ciascuna amministrazione o organismo titolare e/o attuatore dei progetti.

Quanto al trattamento contabile del Fondo, si ricorda che la relazione tecnica ed il prospetto riepilogativo allegati alla legge di bilancio 2021 indicavano gli effetti del Fondo esclusivamente in termini di saldo netto da finanziare (bilancio dello Stato) e limitatamente al triennio 2021-2023.

Non venivano invece esplicitati gli effetti del medesimo ai fini dei saldi di fabbisogno e di indebitamento netto: ciò nel presupposto della compensazione, in via convenzionale – sia sul piano quantitativo che temporale – della spesa del Fondo con le risorse europee destinate al finanziamento del PNRR, anche a prescindere dall’effettivo allineamento temporale tra tali flussi di entrata e spesa, con conseguente impatto netto neutrale ai fini dei predetti saldi.

Tanto premesso, nella tabella che segue sono riportate le misure del decreto legge in esame coperte a valere sul Fondo di anticipazione per l’attuazione del Next Generation EU (NGEU)-Italia.

Nella tabella sono altresì riportati: gli oneri annui desumibili dalle norme nonché le missioni e le componenti di investimento PNRR cui si riferiscono tali spese (secondo le informazioni tratte dalla relazione illustrativa del provvedimento in esame).

Interventi previsti dal DL n. 152 del 2021 coperti a valere sulle risorse del Fondo di rotazione NGEU

(milioni di euro)

| Articolo DL |

Missione/ Investimento |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

| Articolo 1 - Contributi e credito d'imposta per le imprese turistiche |

Ml C3 intervento 4.2 |

|

100 |

180 |

180 |

40 |

|

| Articolo 2 - Garanzie per i finanziamenti nel settore turistico |

Ml C3 intervento 4.2 |

100 |

58 |

100 |

50 |

50 |

|

| Articolo 3 - Fondo rotativo imprese (FRI) per sostegno alle nel turismo |

Ml C3 intervento 4.2 |

|

40 |

40 |

50 |

50 |

|

| Articolo 4 - Credito d'imposta per la digitalizzazione di agenzie di viaggio e tour operator |

Ml C3 intervento 4.2 |

|

18 |

10 |

10 |

60 |

|

| Articolo 8 - Fondo ripresa resilienza Italia |

M5 C2 intervento 2.2 e M1 C3 intervento 4.2.3 |

772 |

|

|

|

|

|

| Articolo 20, comma 1 - Interventi comunali in materia di efficientamen-to energetico,

|

M5C2 intervento 2.1 |

|

100 |

200 |

200 |

|

|

| Articolo 21 – Piani integrati |

M5C2 intervento 2.2 |

|

125,75 |

125,75 |

632,65 |

855,12 |

754,52 |

| TOTALE |

|

872 |

441,8 |

655,8 |

1.122,7 |

1.055 |

754,5 |

Fonte: Elaborazione su dati RT e relazione illustrativa al DL 152/2021 (C. 3354)

Gli effetti in termini di indebitamento netto e di fabbisogno delle predette disposizioni non sono espressamente indicati né dalla relazione tecnica né dal prospetto riepilogativo (sia pur “per memoria”), essendo le stesse norme dotate di copertura a carico di un Fondo già istituito in bilancio.

Nel rinviare alle successive schede relative a ciascuna delle norme indicate nella precedente tabella, si evidenzia che andrebbe preliminarmente chiarito se lo sviluppo per cassa (fabbisogno) e in termini di competenza economica (indebitamento netto) delle disposizioni medesime siano coerenti con le previsioni sottostanti l’utilizzo delle disponibilità del Fondo medesimo (non esplicitate nel prospetto allegato alla legge di bilancio 2021).

La RT non evidenzia inoltre se gli oneri derivanti dalle norme in esame troveranno copertura a valere su “sovvenzioni” o “prestiti” europei. Considerando tuttavia la missione PNRR, la componente di investimento e l’intervento cui le predette misure fanno riferimento – ricavabili dalla relazione illustrativa – e tenendo conto delle relative forme di finanziamento indicate dell’allegato “rivisto” alla decisione del Consiglio Ecofin del 13 luglio scorso, le misure riportate nella precedente tabella sembrerebbero poste a carico di contributi europei non rimborsabili (“sovvenzioni”).

In proposito sarebbe utile una conferma che, secondo quanto sembra dedursi dall’Allegato “rivisto” alla decisione del Consiglio con cui è stato approvato il PNRR dell’Italia, gli interventi in esame trovino copertura su “sovvenzioni”, con effetti quindi neutrali sul saldo di indebitamento netto.

Diversamente infatti (in caso di utilizzo di “prestiti” per le misure in esame, classificate dal DM del 6 agosto 2021 tra i “nuovi progetti”) verrebbe a determinarsi un impatto sui saldi di finanza pubblica non registrato al momento dell’istituzione del Fondo di rotazione per l’attuazione di Next Generation EU, cui la norma fa ricorso a fini di copertura.

Una diversa considerazione meritano gli interventi di cui all’art. 20, comma 1, che dispone un’integrazione delle risorse riconosciute ai Comuni per investimenti di rigenerazione urbana: tali interventi fanno riferimento ad una componente del PNRR, che viene classificata dal DM del 6 agosto scorso tra i “progetti in essere” (per un totale di 2,8 miliardi) e tra quelli del Fondo sviluppo e coesione (per 0,5 miliardi): andrebbe quindi in primo luogo chiarito se la misura prevista dal citato art. 20 del decreto in esame si configuri come un intervento integrativo per le medesime finalità, rispetto alle risorse già considerate dal predetto DM di riparto dei fondi PNRR, ovvero risulti già ricompreso nelle stesse.

Nel caso in cui sia confermato il carattere aggiuntivo dell’intervento, andrebbe confermata in primo luogo la disponibilità delle risorse da destinare a tale intervento, senza pregiudizio delle altre destinazioni previste dal medesimo DM e la copertura dello stesso con risorse del Fondo di anticipazione Next Generation-EU provenienti da “sovvenzioni”, per le ragioni prima indicate al fine di escludere un eventuale impatto sui saldi di finanza pubblica.

Viceversa, qualora lo stanziamento di cui all’art. 20, comma 1, sia da intendere ricompreso in stanziamenti già individuati a legislazione vigente, l’eventuale utilizzo dei “prestiti” europei non determinerebbe effetti negativi ai fini dei saldi.

In ordine a tale ricostruzione e ai profili evidenziati andrebbero quindi acquisiti elementi di valutazione dal Governo.

Si ricorda ancora che con il già citato decreto del Ministero dell'economia e delle finanze del 6 agosto 2021 (pubblicato nella Gazzetta Ufficiale del 24 settembre 2021) è stata disposta l’assegnazione delle risorse finanziarie del Dispositivo RRF (191,5 miliardi di euro, compresa la spesa FSC anticipata per le finalità del PNRR), per l’attuazione dei singoli interventi del Piano Nazionale di Ripresa e Resilienza (PNRR) alle Amministrazioni centrali titolari, indicando la somma complessiva spettante a ciascuna di esse e la ripartizione di traguardi e obiettivi per scadenze semestrali di rendicontazione.

Alcune specifiche destinazioni delle risorse disponibili per il PNRR sono state tuttavia disposte direttamente in via legislativa, in particolare con la legge di bilancio 2021, con alcuni decreti legge intervenuti nell’anno in corso e, infine, con il decreto legge in esame, che hanno a tal fine previsto coperture a carico dell’apposito Fondo di anticipazione.

La tabella che segue offre una ricostruzione sintetica dei predetti impieghi del Fondo di anticipazione, compresi quelli disposti con il provvedimento in esame. Sono altresì indicati gli impieghi, non a carico del Fondo, della quota React-EU (non considerata dal DM 6 agosto 2021) previsti dalla legge di bilancio 2021.

Complessivamente, tale impieghi ammontano a 32,8 miliardi, cui vanno aggiunti 3,5 miliardi di coperture a valere sulle risorse React-EU.

RRF e REACT-EU- utilizzi previsti in via legislativa

Altre norme legislative – contenute nei decreti legge n. 7 (Governance del Piano nazionale di ripresa e resilienza e prime misure di rafforzamento delle strutture amministrative e di accelerazione e snellimento delle procedure) e n. 80 del 2021 - hanno previsto interventi di spesa senza quantificare il relativo onere annuo, ma disponendo che alla relativa copertura si provvedesse a carico delle risorse del PNRR. In un caso è stato quantificato esclusivamente l’onere complessivo senza la relativa distribuzione temporale (art. 8 decreto legge 120 del 2021).

Alla luce del complesso degli impieghi del Fondo di anticipazione previsti in via amministrativa e della copertura a carico dello stesso di talune norme onerose, disposta in via legislativa, sarebbe utile acquisire una puntuale ricognizione delle risorse del Fondo già impegnate per progetti rientranti nelle aree di intervento del PNRR.

3 Norme relative alla gestione contabile delle risorse per il PNRR

Talune disposizioni del provvedimento riguardano la gestione contabile delle risorse disponibili per l’attuazione dei progetti del PNRR e sono finalizzate a garantire il tempestivo avvio e l’esecuzione dei progetti medesimi.

In particolare, il comma 6 dell’articolo 9, al fine di consentire il tempestivo avvio e l’ esecuzione dei progetti PNRR finanziati a valere su autorizzazioni di spesa del bilancio dello Stato, autorizza il MEF a disporre anticipazioni in favore dei soggetti attuatori, mediante utilizzo delle disponibilità del conto corrente di tesoreria centrale “Ministero dell’economia e delle finanze – Attuazione del Next Generation EU-Italia – Contributi a fondo perduto” , uno dei due conti gestiti fuori bilancio, in cui sono riversate le risorse del Fondo di anticipazione per la realizzazione dei progetti del PNRR.

Le risorse erogate ai sensi del comma precedente sono tempestivamente reintegrate al predetto conto corrente di tesoreria, dalle medesime Amministrazioni titolari degli interventi, a valere sui pertinenti stanziamenti di bilancio (Art. 9, comma 7).

Inoltre, in base al comma 12 dell’articolo 9, le risorse iscritte nel bilancio dello Stato espressamente finalizzate alla realizzazione degli interventi del PNRR possono essere versate sui conti correnti infruttiferi aperti presso la Tesoreria centrale e relativi alla gestione delle risorse del Fondo di anticipazione , laddove richiesto da esigenze di unitarietà e flessibilità di gestione del PNRR.

Entrambe le disposizioni appaiono ispirate ad una logica di economicità ed unitarietà nella gestione di fondi per il tempestivo avvio degli interventi riguardanti la realizzazione del PNRR.

Le stesse sembrano inoltre riguardare esclusivamente interventi finalizzati al Piano, ma già dotati di un autonomo finanziamento a carico di risorse nazionali, iscritte nel bilancio dello Stato.

In particolare, l’effetto del comma 6 dell’articolo 9 appare quello di consentire un’anticipazione/accelerazione di spese finanziate con fondi iscritti in bilancio, il cui utilizzo verrebbe anticipato a valere sul Fondo di rotazione per l’attuazione del Next Generation UE-Italia (per la componente relativa alle “sovvenzioni”).

Premessa la necessità di una conferma in ordine a tale ricostruzione, si evidenzia che la relazione tecnica non individua le somme potenzialmente coinvolte da tale meccanismo: sarebbe opportuno quindi un chiarimento sugli stanziamenti interessati (precisando se si tratta ad esempio degli interventi del Piano complementare, di cui al decreto legge n. 59 del 2021) e sul presumibile ammontare complessivo di tali anticipazioni a carico del Fondo.

Andrebbe inoltre evidenziato se, in virtù delle anticipazioni in questione, possano determinarsi effetti di accelerazione rispetto a dinamiche di spesa già incluse nelle previsioni di bilancio, con conseguenti effetti negativi sui saldi, non menzionati peraltro dalla relazione tecnica.

Qualora invece le predette anticipazioni debbano intendersi nei limiti della modulazione annua di spesa già scontata ai fini dei tendenziali in relazione alle erogazioni del Fondo di anticipazione, gli interventi previsti dal comma 6 dell’articolo 9 avrebbero un mero effetto sostitutivo, consentendo il parziale utilizzo - sia pure a soli fini di anticipazione - delle risorse del Fondo disponibili a titolo di “sovvenzioni” per progetti già finanziati a bilancio anziché per progetti totalmente a carico dei fondi europei.

In quest’ultimo caso andrebbero evidenziati i relativi effetti attesi sui saldi di finanza pubblica.

In particolare, qualora l’anticipo riguardi esclusivamente somme che non sarebbero state disponibili nell’esercizio in cui si intende effettuare la relativa spesa, l’impatto sull’indebitamento sarebbe neutrale in quanto l’effetto di accelerazione delle erogazioni troverebbe comunque copertura su “sovvenzioni” europee (anziché su “prestiti”).

Nel caso invece in cui il ricorso al Fondo di anticipazione riguardi anche la quota di spesa coperta a bilancio nell’anno di riferimento, l’effetto sul deficit potrebbe essere migliorativo nel medesimo anno qualora il reintegro del Fondo dovesse avvenire in esercizi successivi (con rinvio a questi ultimi dei relativi effetti di spesa). Si osserva in proposito che la norma non fissa un termine per il reintegro a carico dei soggetti attuatori.

Per quanto attiene al comma 12 dell’articolo 9 - che consente di riversare sui conti correnti infruttiferi di Tesoreria istituiti per la gestione del Fondo di anticipazione somme iscritte nel bilancio dello Stato e finalizzate alla realizzazione degli interventi del PNRR, laddove richiesto da esigenze di unitarietà e flessibilità di gestione del Piano - si evidenzia anche in questo caso l’opportunità di indicazioni riguardo alle risorse che potranno essere oggetto del riversamento, precisando se le stesse riguardino anche autorizzazioni di spesa disposte in via legislativa (per le quali si passerebbe da una gestione in bilancio ad una gestione fuori bilancio).

Inoltre, poiché il trasferimento potrà essere effettuato sia a valere sul conto infruttifero finalizzato alla gestione delle “sovvenzioni” (“contributi a fondo perduto) sia su quello dedicato ai “prestiti” provenienti dai programmi NGEU, andrebbe escluso un eventuale impatto sui saldi di finanza pubblica.

Si osserva infine che la norma non indica espressamente la procedura per il predetto riversamento: in proposito si rinvia alla relativa scheda.

Per considerazioni, di maggior dettaglio, riferite alle singole disposizioni, si rinvia alle successive schede riguardanti la verifica delle quantificazioni indicate dalla relazione tecnica e gli ulteriori profili di carattere finanziario.

VERIFICA DELLE QUANTIFICAZIONI

Articolo 1

(Contributi e crediti d’imposta per le imprese turistiche)

La norma riconosce, per i periodi d’imposta dal 2021 al 2024, alle imprese del settore turistico, ricettivo e fieristico-congressuale un credito di imposta e un contributo a fondo perduto a fronte di specifiche spese sostenute per interventi in materia edilizia e per la digitalizzazione d’impresa.

Il credito d’imposta spetta nella misura dell’80 per cento delle spese sostenute, mentre il contributo è attribuito per un importo massimo di 40.000 euro (eventualmente innalzabile, in presenza di specifiche condizioni).

Il credito d'imposta è utilizzabile esclusivamente in compensazione a decorrere dall'anno successivo a quello in cui gli interventi sono stati realizzati. A tal fine, il modello F24 deve essere presentato esclusivamente tramite i servizi telematici

offerti dall' Agenzia delle entrate, pena il rifiuto dell'operazione di versamento. L'ammontare del credito d'imposta utilizzato in compensazione non deve eccedere l'importo concesso dal Ministero del turismo, pena lo scarto dell'operazione di versamento. Ai fini del controllo, il Ministero del turismo, preventivamente alla comunicazione alle imprese beneficiarie, trasmette all'Agenzia delle entrate, con modalità telematiche definite d'intesa, l'elenco delle imprese ammesse a fruire dell'agevolazione e l'importo del credito concesso, unitamente a quello del contributo a fondo perduto, nonché le eventuali variazioni e revoche. Allo scopo di consentire la regolazione contabile delle compensazioni effettuate attraverso il modello F24 telematico, le risorse stanziate a copertura del credito d'imposta concesso sono trasferite sulla contabilità speciale n. 1778 «Agenzia delle entrate - Fondi di bilancio» aperta presso la Tesoreria dello Stato. Il credito d'imposta è cedibile, in tutto o in parte, con facoltà di successiva cessione ad altri soggetti, comprese le banche e gli altri intermediari finanziari. Il credito d'imposta è usufruito dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente. Il Ministero del turismo provvede alle attività di cui al presente comma nell'ambito

delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente.

Gli incentivi previsti dalla norma sono concessi, secondo l'ordine cronologico delle domande, nel limite di spesa di 100 milioni di euro per l'anno 2022, 180 milioni di euro per ciascuno degli anni 2023 e 2024, 40 milioni di euro per l'anno 2025, con una riserva del 50 per cento dedicata agli interventi volti al supporto degli investimenti di riqualificazione energetica. L'esaurimento delle risorse è comunicato con avviso pubblico pubblicato sul sito istituzionale del Ministero del turismo. Agli oneri si provvede a valere sul Fondo di rotazione per l'attuazione del Next Generation EU-Italia di cui all'articolo l, comma 1037, della legge n. 178 del 2020, secondo le modalità di cui ai commi da 1038 a 1050 del medesimo articolo.

Agli interventi conclusi prima dell'entrata in vigore del presente decreto continuano ad applicarsi, ai fini del credito d'imposta e nei limiti delle risorse disponibili a legislazione vigente, le disposizioni di cui all'articolo 79 del DL n. 104 del 2020, n. 104.

In proposito si ricorda che l’art. 79 del DL 104/2020 riconosce per i tre periodi di imposta 2020, 2021 e 2022 il credito di imposta per la riqualificazione delle strutture ricettive turistico alberghiere istituito dal decreto legge n. 83 del 2014. L’agevolazione è prevista nella misura del 65 per cento ed è estesa anche alle strutture che svolgono attività agrituristica, agli stabilimenti termali, nonché alle strutture ricettive all’aria aperta. Il beneficio è riconosciuto nel limite di spesa pari a euro 180 milioni, per ciascuno degli anni 2020 e 2021 e a euro 100 milioni per l’anno 2022.

Per il finanziamento del credito di imposta è ulteriormente autorizzata la spesa di 100 milioni di euro per l'anno 2022. Ai relativi oneri si provvede mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 79, comma 3, del DL n. 104 del 2020. La norma modifica quindi il citato articolo 79 eliminando il riconoscimento del credito d’imposta ivi previsto anche per le spese sostenute nel 2022.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

||||||

|

|

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Maggiori spese in conto capitale |

|

||||||||

| Credito d’imposta imprese turistiche |

|

100 |

|

|

100 |

|

|

100 |

|

| Minori spese in conto capitale |

|

||||||||

| Riduzione credito art. 79 del DL 104/2020 |

|

100 |

|

|

100 |

|

|

100 |

|

La relazione tecnica afferma che le attività amministrative di erogazione delle agevolazioni e, in particolare, quelle previste per il recupero dei crediti di imposta da effettuarsi ai sensi dell'articolo l, comma 6, del decreto-legge n. 40 del 2010, nonché per gli adempimenti relativi al Registro nazionale aiuti di Stato, saranno realizzate senza nuovi o maggiori oneri per la finanza pubblica, e si ricorrerà alle risorse disponibili a legislazione vigente sui cap.4160 CdR-4 e cap.5070 CdR-5 del Ministero del Turismo.

Con riferimento al possibile tiraggio della misura, la RT afferma che nel 2019 lo stanziamento finale è stato pari a 116.700.000,00. Le imprese assegnatarie del credito d'imposta sono state 1975; le imprese non finanziabili per esaurimento fondi circa 400; le imprese non assegnatarie per mancanza dei requisiti circa 200. Nel 2018 lo stanziamento finale è stato pari a 120.000.000,00. Le imprese assegnatarie del credito d'imposta sono state 1918; le imprese non finanziabili per esaurimento fondi circa 450. Sotto regime "de minimis" di 200.000 euro (pari al 65% per intervento di spese ammissibili per circa 308.000 euro), l'importo medio finanziato per il 2019 è stato pari a circa 59.000 euro mentre nel 2018 tale importo medio è ammontato a circa 62.500 euro. Assumendo quindi un importo medio agevolato pari a 60.000 euro, durante il regime del 65% del credito d'imposta, è ipotizzabile un valore medio dell'intervento per un costo ammissibile pari a circa 96.000 euro. In sintesi, mediamente il credito d'imposta al 65% ha soddisfatto circa 1700 imprese turistiche ogni 100 milioni stanziati. Per il 2019-2020 e per il 2021 la misura risulta legata al precedente incentivo al 65% coperto rispettivamente per 180, 200 milioni e 200 milioni. Per tale biennio risulta quindi prevedibile un analogo tiraggio finanziario che potrebbe soddisfare interventi per circa 4500 imprese.

Assumendo per i nuovi incentivi un tasso di attrattività maggiore rispetto al precedente incentivo legato all'introduzione del fondo perduto e all'incremento dell'incentivo all'80% (+15% del precedente) e in base al tiraggio della precedente misura, si stima che l'importo medio delle agevolazioni possa salire a circa 100.000 euro (+37.500 rispetto al precedente), di cui mediamente 30.000 euro da erogare a fondo perduto, per un intervento medio di spesa ammissibile che si stima possa essere di 125.000 euro (+29.000 euro rispetto al precedente) a cui corrisponderebbe, un tasso di soddisfacimento di circa 1000 imprese ogni 100 milioni stanziati (circa 5.000 imprese complessivamente con la nuova misura).

In merito ai profili di quantificazione, si prende atto che l’onere di cui al comma 10 è definito in termini di limiti massimi di spesa annua e che la relazione tecnica fornisce informazioni circa la congruità dell’onere rispetto alla finalità della misura: sotto questo riguardo non si formulano dunque osservazioni.

Inoltre, si rileva che l’onere viene posto a carico delle risorse del PNRR, prevedendo in particolare l’utilizzo del Fondo di rotazione per l'attuazione del Next Generation EU-Italia di cui all'articolo l, comma 1037, della legge n. 178 del 2020.

Si ricorda in proposito che la RT e il prospetto riepilogativo allegati alla legge di bilancio 2021 non ascrivevano effetti agli interventi del predetto Fondo ai fini dei saldi di fabbisogno e di indebitamento netto: ciò nel presupposto della compensazione, in via convenzionale, di tali spese – sul piano quantitativo e temporale – con le risorse europee destinate al finanziamento del PNRR. Tale ipotesi appare verificabile nel caso in cui i fondi europei utilizzati per il finanziamento delle misure in esame abbiano natura di “sovvenzioni” (e non di “prestiti”).

Nel rinviare alle osservazioni svolte, nella parte iniziale del presente dossier, si evidenzia la necessità di una conferma che, secondo quanto sembra dedursi dall’Allegato “rivisto” alla decisione del Consiglio con cui è stato approvato il PNRR dell’Italia, l’intervento in esame troverà copertura su “sovvenzioni”, con impatto quindi neutrale sul saldo di indebitamento netto.

Diversamente infatti (in caso di utilizzo di “prestiti”) verrebbe a determinarsi un impatto sui saldi di finanza pubblica non registrato al momento dell’istituzione del Fondo di rotazione per l’attuazione di Next Generation EU, cui la norma fa ricorso a fini di copertura.

Articolo 2

(Garanzie per il finanziamento nel settore turistico)

La norma istituisce nell’ambito del Fondo di garanzia per le piccole e medie imprese una “Sezione Speciale Turismo” per la concessione di garanzie alle imprese alberghiere, alle strutture agrituristiche, alle strutture ricettive all’aria aperta, alle imprese del comparto turistico, ricreativo, fieristico e congressuale (compresi gli stabilimenti balneari, i complessi termali, i porti turistici e i parchi tematici) e ai giovani fino a 35 anni di età che intendono avviare un’attività nel settore turistico, con una dotazione di 100 milioni di euro per l’anno 2021, 58 milioni di euro per l’anno 2022, 100 milioni di euro per l’anno 2023 e 50 milioni di euro per ciascuno degli anni 2024 e 2025.

Agli oneri derivanti dal presente articolo si provvede a valere sul Fondo di rotazione per l'attuazione del Next Generation EU-Italia di cui all'articolo l, comma 1037, della legge n. 178 del 2020, secondo le modalità di cui ai commi da 1038 a 1050 del medesimo articolo l.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica fornisce informazioni circa l’utilizzo del Fondo per le PMI dalla data di avvio dell’operatività e fa quindi delle ipotesi di utilizzo della misura.

In particolare, la RT afferma che dalla data di avvio dell'operatività (gennaio 2000), il Fondo di garanzia PMI ha rilasciato più di 2,5 milioni di garanzie, attivando nuovi finanziamenti in favore delle PMI per complessivi 277 miliardi

di euro e un corrispondente valore di garanzie di 203 miliardi di euro. Solo nell'ultimo anno (2020), il Fondo, nella sua azione anti crisi, ha rilasciato 1.585.344 garanzie a favore di 1.185.366 imprese, con 125 miliardi di finanziamenti garantiti, con un corrispondente valore delle garanzie per 106 miliardi di euro. Altri elementi di forza del Fondo di garanzia sono rappresentati dall'effetto leva e dalla rotatività dello strumento. Per quanto riguarda il primo aspetto, il Fondo di garanzia consente, con 1 euro di risorse pubbliche, di attivare finanziamenti in favore delle PMI target per un importo, mediamente, 10 volte superiore. Inoltre, le risorse appostate a presidio delle garanzie rilasciate dal Fondo, al netto delle somme necessarie a liquidare la quota minoritaria di perdite registrate sulle operazioni che andranno in default, sono svincolate alla conclusione dell'operazione garantita e, dunque, le predette risorse possono essere utilizzate per nuove garanzie del Fondo. La combinata azione dell'effetto leva e della rotatività conferisce al Fondo di garanzia una efficacia difficilmente

raggiungibile da altri strumenti di incentivazione. Di seguito si riporta a titolo di esempio una stima della possibile operatività della Sezione speciale Turismo del Fondo, nel comparto legati ai codici Ateco "Alloggi 55.00.00", "Altre attività di fornitura e gestione di risorse umane (staff leasing) 79.00.00" per i prossimi sei anni, ipotizzando un intervento dell'estensione massima possibile, ivi compreso l’utilizzo, per l'anno in corso, delle opportunità offerte dal Temporary Framework.

| Anno di ammissione |

Numero operazioni |

Importo finanziamenti |

Importo garantito |

Importo accantonato |

| Totale 2021-2026 |

23.515 |

3.612.377.068,40 |

2.718.365.548,46 |

358.000.000 |

In merito ai profili di quantificazione, si prende atto che l’onere è definito in termine di limiti massimi di spesa annua e che lo stesso viene posto a carico delle risorse del PNRR. In particolare, è previsto l’utilizzo del Fondo di rotazione per l'attuazione del Next Generation EU-Italia di cui all'articolo l, comma 1037, della legge n. 178 del 2020.

Tanto premesso, con riferimento all’onere riferito all’istituzione di un’apposita sezione del Fondo per le PMI, andrebbero acquisiti ulteriori elementi di valutazione circa la natura delle garanzie concesse e il conseguente impatto atteso sul saldo di indebitamento netto (deficit).

Infatti, qualora le garanzie concesse a valere sulla predetta sezione fossero da considerarsi standardizzate (come accade per l’intero Fondo PMI), le stesse comporterebbero un impatto sul saldo di indebitamento netto. Tali effetti verrebbero peraltro neutralizzati qualora l’intervento fosse posto a carico delle risorse europee configurate come “sovvenzioni” (anziché come prestiti, sul punto si rinvia a quanto evidenziato nella parte iniziale del presente dossier, relativa agli “Effetti quantificati dalla relazione tecnica e dal prospetto riepilogativo”).

Andrebbe quindi acquisita conferma che, secondo quanto sembra dedursi dall’Allegato “rivisto” alla decisione del Consiglio con cui è stato approvato il PNRR dell’Italia, l’intervento in esame troverà copertura su “sovvenzioni”, con impatto quindi neutrale sul saldo di indebitamento netto.

Qualora invece le garanzie della sezione fossero invece di natura non standardizzata - prive quindi di effetti sul saldo di indebitamento netto - l’utilizzo a fini di copertura, del Fondo di rotazione della legge di bilancio potrebbe determinare un effetto di miglioramento del deficit, nell’ipotesi di finanziamento europeo dell’intervento a valere su “sovvenzioni” e un impatto neutrale sul medesimo saldo, in caso di utilizzo di “prestiti”.

La norma prevede la concessione di contributi diretti alla spesa per gli interventi di riqualificazione energetica, sostenibilità ambientale e innovazione digitale di importo non inferiore a 500.000 euro e non superiore a 10 milioni di euro realizzati entro il 31 dicembre 2025 alle imprese operanti nel settore turistico. Il contributo diretto alla spesa è concedibile nella misura massima del 35 per cento delle spese e dei costi ammissibili, nel limite di spesa complessivo di 40 milioni di euro per ciascuno degli anni 2022 e 2023 e 50 milioni di euro per ciascuno degli anni 2024 e 2025, con una riserva del 50 per cento dedicata agli interventi volti al supporto degli investimenti di riqualificazione energetica. A copertura della quota di investimenti non assistita dal contributo diretto alla spesa e dall’eventuale quota di mezzi propri o risorse messe a disposizione dagli operatori economici, è prevista la concessione di finanziamenti agevolati con durata fino a quindici anni, comprensivi di un periodo di preammortamento massimo di trentasei mesi, nei limiti delle risorse disponibili, a valere sulla quota delle risorse del Fondo rotativo per il sostegno alle imprese e gli investimenti in ricerca di cui all'articolo l, comma 354, della legge n. 311 del 2004, stabilita con delibera del Comitato Interministeriale della Programmazione Economica e lo Sviluppo Sostenibile (CIPESS), in aggiunta a finanziamenti bancari, di pari importo e durata, concessi a condizioni di mercato.

Gli incentivi in esame sono alternativi a quelli previsti dall'articolo l e, comunque, non sono cumulabili con altri contributi, sovvenzioni e agevolazioni pubblici concessi per gli stessi interventi

Con decreto del Ministero del turismo, adottato di concerto con il Ministero dell'economia e delle finanze, entro sessanta giorni, sono definiti i requisiti, i criteri, le condizioni e le procedure per la concessione e l'erogazione delle agevolazioni finanziarie del presente articolo e gli adempimenti relativi alla gestione degli interventi agevolativi a valere sulle risorse del Fondo di cui al comma l e all'erogazione del contributo diretto alla spesa.

Agli oneri si provvede a valere sul Fondo di rotazione per l'attuazione del Next Generation EU-Italia di cui all'articolo l, comma 1037, della legge n. 178 del 2020, secondo le modalità di cui ai commi da 1038 a 1050 del medesimo articolo l. All'attuazione del comma 4 si provvede nei limiti delle risorse finanziarie disponibili a legislazione vigente sull'autorizzazione di spesa di cui all'articolo l, comma 361, della legge n. 311 del 2004, senza nuovi o maggiori oneri per la finanza pubblica.

In proposito si ricorda che i commi da 354 a 361 della legge n. 311 del 2004 hanno previsto l’istituzione del Fondo rotativo per il sostegno alle imprese. In particolare il comma 361, al fine della predetta istituzione, ha autorizzata la spesa di 80 milioni di euro per l'anno 2005 e di 150 milioni di euro annui a decorrere dall'anno 2006

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica precisa che il contributo diretto alla spesa, nella misura massima del 35 per cento delle spese e dei costi ammissibili, viene corrisposto nel limite di spesa complessivo di 180 milioni di euro, di cui 40 milioni di euro per ciascuno degli anni 2022 e 2023 e 50 milioni di euro per ciascuno degli anni 2024 e 2025, a valere sul Fondo di Rotazione per l'attuazione del Next Generation EU-Italia.

Per la quota di investimenti non assistita dal contributo diretto alla spesa e dall'eventuale quota di mezzi propri o risorse messe a disposizione dagli operatori economici, è prevista la concessione di finanziamenti agevolati con durata fino a quindici anni a valere sulle risorse del FRI, nei limiti delle risorse finanziarie disponibili a legislazione vigente sull'autorizzazione di spesa di cui all'articolo l, comma 361, della legge 30 dicembre 2004, n. 311, senza nuovi o maggiori oneri per la finanza pubblica. In particolare, la convenzione che regola i rapporti tra la Cassa depositi e prestiti Spa e i soggetti abilitati a svolgere le istruttorie dei finanziamenti, assicura, ai sensi dell'articolo 1, comma 356, della legge n. 311 del 2014 che l'importo complessivo dei finanziamenti erogati non possa superare l'importo assegnato dal CIPE e che vengano comunque rispettati i limiti annuali di spesa a carico del bilancio dello Stato stabiliti ai sensi del comma 361 citato.

Il finanziamento agevolato e il finanziamento bancario potranno accedere altresì alla garanzia rilasciata da SACE a condizioni di mercato, ai sensi dell'articolo 2, comma l, lettera c), del decreto legge 8 aprile 2020, n. 23, che si ritiene un utile strumento aggiuntivo all'intervento. A riguardo si fa presente che il fondo a copertura delle garanzie coperte da SACE Spa ha una dotazione ai sensi di legge pari a 29,3 miliardi di euro e che l'impatto della misura prevista dalla norma è estremamente contenuto. In termini di impatto complessivo della misura si evidenzia come, con un contributo a fondo perduto medio del 20 per cento e ipotizzando una dotazione di 180 milioni di euro, sia possibile ottenere un effetto leva pari a cinque volte, sostenendo circa 900 milioni di euro di nuovi investimenti, con importanti esternalità positive in termini di supporto al rilancio, alla crescita del tessuto economico e al sostegno all'indotto.

In merito ai profili di quantificazione, si prende atto che l’onere è definito in termine di limiti massimi di spesa annua e sotto questo riguardo non si formulano osservazioni.

Inoltre si rileva che lo stesso viene posto a carico delle risorse del PNRR, prevedendo in particolare l’utilizzo del Fondo di rotazione per l'attuazione del Next Generation EU-Italia di cui all'articolo l, comma 1037, della legge n. 178 del 2020.

Il prospetto riepilogativo non esplicita l’impatto degli interventi in esame sui diversi saldi di finanza pubblica, stante il rinvio alla copertura a carico del predetto Fondo di anticipazione. In proposito si rinvia alle considerazioni formulate nella parte iniziale del presente dossier (cfr. “Effetti quantificati dalla relazione tecnica e dal prospetto riepilogativo”) riguardo alla necessità di chiarire la natura dei finanziamenti europei utilizzati al fine di valutare il conseguente impatto sui saldi di finanza pubblica.

In particolare, andrebbe acquisita conferma che, secondo quanto sembra dedursi dall’Allegato “rivisto” alla decisione del Consiglio con cui è stato approvato il PNRR dell’Italia, l’intervento in esame troverà copertura su “sovvenzioni”, con impatto quindi neutrale sul saldo di indebitamento netto. Diversamente infatti (in caso di utilizzo di “prestiti”) potrebbe determinarsi un impatto sui saldi di finanza pubblica non registrato al momento dell’istituzione del Fondo di rotazione per l’attuazione di Next Generation EU, cui la norma fa ricorso a fini di copertura.

Articolo 4

(Credito d’imposta per la digitalizzazione di agenzie di viaggio e tour operator)

La norma riconosce, per l’attuazione della linea progettuale “Digitalizzazione Agenzie e Tour Operator”, Misura M1C3, investimento 4.2.2, nell’ambito del Piano nazionale di ripresa e resilienza, alle agenzie di viaggi e ai tour operator un contributo da fruire come credito d’imposta a decorrere dal periodo d’imposta in corso alla data di entrata in vigore della presente disposizione e fino alla chiusura del periodo d’imposta in corso alla data del 31 dicembre 2024, nella misura del 50 per cento dei costi sostenuti per investimenti e attività di sviluppo digitale fino all’importo massimo complessivo cumulato di 25.000 euro, nel limite di spesa complessivo di 18 milioni di euro per l'anno 2022, 10 milioni di euro per ciascuno degli anni 2023 e 2024, 60 milioni di euro per l'anno 2025.

Il credito d'imposta è utilizzabile esclusivamente in compensazione a decorrere dall'anno successivo a quello in cui gli interventi sono stati realizzati. A tal fine, il modello F24 deve essere presentato esclusivamente tramite i servizi telematici offerti dall'Agenzia delle entrate, pena il rifiuto dell'operazione di versamento. Il credito d'imposta è cedibile, in tutto o in parte, con facoltà di successiva cessione ad altri soggetti, comprese le banche e gli altri intermediari finanziari. Il credito d'imposta è usufruito dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente.

Con decreto del Ministero del turismo, di concerto con il Ministero dell'economia e delle finanze, da adottare entro sessanta giorni dalla data di entrata in vigore del presente decreto, sono individuate le modalità applicative del presente articolo, anche ai fini del rispetto del limite di spesa. Agli oneri, si provvede a valere sul Fondo di rotazione per l'attuazione del Next Generation EU-Italia di cui all'articolo l, comma 1037, della legge n. 178 del 2020 secondo le modalità di cui ai commi da 1038 a 1050 del medesimo articolo l.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica nulla aggiunge al contenuto della norma.

In merito ai profili di quantificazione, si prende atto che l’onere è definito in termine di limiti massimi di spesa annui e che lo stesso viene posto a carico delle risorse del PNRR.

In particolare, è previsto l’utilizzo del Fondo di rotazione per l'attuazione del Next Generation EU-Italia di cui all'articolo l, comma 1037, della legge n. 178 del 2020.

In proposito si rinvia alle considerazioni già svolte nella parte iniziale del presente dossier (cfr. “Effetti quantificati dalla relazione tecnica e dal prospetto riepilogativo”) riguardo all’impatto sui saldi di finanza pubblica delle spese anticipate dal Fondo a valere sulle risorse europee destinate al PNRR.

Anche in relazione alla misura in esame andrebbe quindi acquisita conferma che, secondo quanto sembra dedursi dall’Allegato “rivisto” alla decisione del Consiglio con cui è stato approvato il PNRR dell’Italia, la stessa troverà copertura su “sovvenzioni”, con impatto quindi neutrale sul saldo di indebitamento netto. Diversamente infatti (in caso di utilizzo di “prestiti”), verrebbe a determinarsi un impatto sui saldi di finanza pubblica non registrato al momento dell’istituzione del Fondo di rotazione per l’attuazione di Next Generation EU, cui la norma fa ricorso a fini di copertura.

Articolo 5

(Semplificazione delle procedure riguardanti gli investimenti ferroviari)

Le norme, al fine di semplificare e agevolare la realizzazione dei traguardi e degli obiettivi stabiliti dal PNRR, nonché di ridurre i tempi di realizzazione degli investimenti ferroviari, modificano il D. Lgs. 112/2015, relativo all’istituzione di uno istituisce uno spazio ferroviario europeo unico.

In particolare, le norme:

· sostituiscono integralmente il comma 7 e introducono il comma 7-bis all’articolo 1, prevedendo che il Ministero delle infrastrutture e della mobilità sostenibili trasmetta alle competenti Commissioni parlamentari e alla Conferenza Unificata, entro il 31 marzo dell’anno di scadenza del contratto di programma tra il gestore dell'infrastruttura ferroviaria nazionale e lo Stato, uno specifico documento strategico, con validità di norma quinquennale [comma 1, lettera a)].

Il documento deve contenere:

- le esigenze in materia di mobilità di passeggeri e merci per ferrovia, e le attività per la gestione e il rafforzamento del presidio manutentivo della rete;

- i criteri di valutazione della sostenibilità ambientale, economica e sociale degli interventi e i necessari standard di sicurezza;

- la descrizione degli assi strategici.

· modificano l’articolo 15, in materia di rapporti tra il gestore dell'infrastruttura ferroviaria nazionale e lo Stato, specificando che la stipula del contratto di programma è finalizzata all’attuazione delle strategie di sviluppo sostenibile dell’infrastruttura ferroviaria nazionale come individuate nel documento di cui all’articolo 1, comma 7, e alla definizione del programma di investimenti relativi alla manutenzione, al rinnovo e alla sicurezza dell’infrastruttura.

Viene inoltre modificato l’iter di approvazione dei contratti di programma, di cui al comma 2 del medesimo articolo 15 e dell’articolo 1 della L. 238/1993, in materia di trasmissione al Parlamento dei contratti di programma e dei contratti di servizio delle Ferrovie dello Stato S.p.a.

In particolare, si prevede che il Ministro delle infrastrutture e della mobilità sostenibili, di concerto con il Ministro dell’economia e delle finanze, entro il mese di giugno dell’anno precedente all’inizio di ciascun quinquennio programmatorio sottopoga lo schema di contratto all’approvazione del Comitato interministeriale per la programmazione economica e lo sviluppo sostenibile (CIPESS), che adotta la relativa delibera. Il Ministero delle infrastrutture e della mobilità sostenibili informa l'organismo di regolazione e, mediante il gestore dell'infrastruttura, i richiedenti e, su loro richiesta, i richiedenti potenziali, sul contenuto dello schema di contratto di programma. La delibera del CIPESS è sottoposta al controllo di legittimità da parte della Corte dei Conti. Al fine di permettere una più celere realizzazione degli interventi ferroviari, è ammessa la registrazione anche parziale della delibera del CIPESS, che diviene efficace limitatamente a quanto oggetto di registrazione. In tal caso, il CIPESS può adottare una delibera integrativa o modificativa delle parti non registrate. Lo schema di contratto di programma è sottoscritto tra il Ministero delle infrastrutture e della mobilità sostenibili e il gestore dell’infrastruttura entro quindici giorni dalla registrazione da parte della Corte dei Conti della delibera di approvazione del medesimo schema da parte del CIPESS. Gli investimenti ferroviari autorizzati e finanziati da specifiche disposizioni di legge sono inseriti di diritto nel contratto di programma in corso alla data di entrata in vigore di dette disposizioni e ne costituiscono parte integrante. Entro sessanta giorni dall’entrata in vigore della legge di bilancio, il Ministero delle infrastrutture e della mobilità sostenibili e il gestore dell’infrastruttura ferroviaria provvedono alla sottoscrizione degli aggiornamenti annuali del contratto di programma. Gli aggiornamenti di importo pari o inferiore a 5 miliardi di euro complessivi, sono approvati, con decreto interministeriale, previa informativa al CIPESS. Per gli aggiornamenti di importo superiore a 5 miliardi di euro, al netto delle risorse finalizzate per legge a specifici interventi, si applica la procedura sopra descritta per i contratti.

In relazione al periodo programmatorio 2022–2026, il documento strategico è trasmesso alle competenti Commissioni parlamentari e alla Conferenza unificata entro il 31 dicembre 2021 e lo schema di contratto di programma è trasmesso al CIPESS entro il 31 marzo 2022 (comma 2).

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica afferma che le disposizioni sono di carattere ordinamentale e che dalle stesse non derivano nuovi o maggiori oneri a carico della finanza pubblica.

In merito ai profili di quantificazione, si rileva che le disposizioni in esame prevedono misure di semplificazione amministrativa e procedimentale per la programmazione e la pianificazione delle infrastrutture ferroviarie e per l'approvazione dei contratti di programma tra lo Stato e il gestore.

Al riguardo, non vi sono osservazioni da formulate atteso il carattere ordinamentale delle norme in oggetto e tenuto conto che le stesse sono volte a facilitare la realizzazione dei traguardi e degli obiettivi stabiliti dal PNRR.

Articolo 6

(Approvazione dei progetti ferroviari)

Le norme, al fine di ridurre, in attuazione delle previsioni del PNRR, i tempi di realizzazione degli interventi relativi alle infrastrutture ferroviarie, introducono l’articolo 48-bis al DL 77/2021, prevedendo una procedura semplificata. In particolare, in relazione agli interventi ferroviari di cui all’Allegato IV del DL 77/2021, per la cui realizzazione è nominato un commissario straordinario, si applica la riduzione dei termini previsti[1] dall’articolo 4, comma 2, secondo periodo del DL 32/2019, compatibilmente con i vincoli inderogabili derivanti dall'appartenenza all'Unione europea.

Si ricorda che il successivo articolo 4, comma 5, del DL 77/2021 prevede che possa essere fissata una quota percentuale del quadro economico degli interventi da realizzare eventualmente da destinare alle spese di supporto tecnico e al compenso per i Commissari straordinari. Il compenso è stabilito in misura non superiore a quella indicata all'articolo 15, comma 3, del DL 98/2011. Per il supporto tecnico e le attività connesse alla realizzazione dell'opera, i Commissari possono avvalersi, senza nuovi o maggiori oneri per la finanza pubblica, di strutture dell'amministrazione centrale o territoriale interessata, dell'Unità Tecnica-Amministrativa, nonché di società controllate direttamente o indirettamente dallo Stato, dalle Regioni o da altri soggetti di cui all'articolo 1, comma 2, della L. 196/2009, i cui oneri sono posti a carico dei quadri economici degli interventi da realizzare o completare nell'ambito della percentuale sopra ricordata.

La novella prevede inoltre che l’affidamento della progettazione ed esecuzione dei relativi lavori possa avvenire anche sulla base del progetto di fattibilità tecnica ed economica. In tali casi, la conferenza di servizi è svolta in forma semplificata e la determinazione conclusiva della stessa approva il progetto, determina la dichiarazione di pubblica utilità dell’opera e tiene luogo dei pareri, nulla osta e autorizzazioni necessari ai fini della localizzazione dell’opera, della conformità urbanistica e paesaggistica dell’intervento, della risoluzione delle interferenze e delle relative opere mitigatrici e compensative. La determinazione conclusiva della conferenza perfeziona, altresì, ad ogni fine urbanistico ed edilizio, l’intesa tra Stato e regione o provincia autonoma, in ordine alla localizzazione dell’opera, ha effetto di variante degli strumenti urbanistici vigenti e comprende i titoli abilitativi rilasciati per la realizzazione e l’esercizio del progetto, recandone l’indicazione esplicita. La variante urbanistica, conseguente alla determinazione conclusiva della conferenza, comporta l’assoggettamento dell’area a vincolo preordinato. Gli enti locali provvedono alle necessarie misure di salvaguardia delle aree interessate e delle relative fasce di rispetto e non possono autorizzare interventi edilizi incompatibili con la localizzazione dell’opera. Per detti progetti, ferma restando l’applicazione delle disposizioni in materia di valutazione di impatto ambientale, dette procedure di valutazione sono svolte, in relazione agli interventi finanziati, in tutto o in parte, con le risorse previste dal PNRR e dal PNC e dai programmi cofinanziati dai fondi strutturali dell'Unione europea, nei tempi e secondo le modalità previsti per i progetti di cui al comma 2-bis dell'articolo 8 del D. Lgs. 152/2006, che ha previsto in proposito un’apposita procedura. In relazione agli interventi ferroviari diversi da quelli di cui al primo ed al secondo periodo, i termini relativi al procedimento per la verifica dell’assoggettabilità alla valutazione di impatto ambientale, nonché del procedimento di valutazione di impatto ambientale sono ridotti della metà (comma 1, cpv art. 48-bis, commi 1 e 3).

Per gli interventi di edilizia giudiziaria, qualora sia necessario acquisire il parere obbligatorio del Consiglio superiore dei lavori pubblici ovvero del comitato tecnico amministrativo presso il Provveditorato interregionale per le opere pubbliche, esso è acquisito nella medesima conferenza dei servizi sul progetto di fattibilità tecnica ed economica (comma 1, cpv art. 48-bis, comma 2).

Ai fini della verifica preventiva dell'interesse archeologico, il termine è ridotto da 60 a 45 giorni. Le risultanze della verifica preventiva sono acquisite nel corso della conferenza di servizi. Tali norme non si applicano agli interventi ferroviari di cui all’Allegato IV del DL 77/2021 (comma 1, cpv art. 48-bis, commi 4 e 6).

In deroga all'articolo 27 del D. Lgs. 50/2016, la verifica del progetto da porre a base della procedura di affidamento accerta, altresì, l'ottemperanza alle prescrizioni impartite in sede di conferenza di servizi e di valutazione di impatto ambientale, ed all'esito della stessa la stazione appaltante procede direttamente all'approvazione del progetto (comma 1, cpv art. 48-bis, comma 5).

La novella suddetta non si applica agli interventi di cui all’articolo 9 del DL 121/2021, in materia di in materia di efficientamento funzionale degli edifici adibiti a uffici giudiziari (comma 2).

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica afferma che le disposizioni in esame recano una disciplina semplificata per l'approvazione dei progetti di infrastrutture ferroviarie, nonché per gli interventi relativi alla edilizia giudiziaria e alle relative infrastrutture di supporto, in grado di consentire la riduzione dei tempi di realizzazione degli interventi relativi alle infrastrutture ferroviarie in coerenza con gli obiettivi stabiliti dal PNRR. La stessa ha, quindi, carattere ordinamentale e non determina nuovi o maggiori oneri a carico della finanza pubblica.

Con riferimento alla previsione concernente la nomina dì un commissario straordinario, la disposizione prevede un rinvio all'art. 4 del DL 32/2019 che, nello specifico, al comma 5 dispone che la determinazione del compenso del predetto Commissario sia in misura non superiore a quella indicata dall'art. 15, comma 3, del DL 98/2011, da porre a carico di una quota percentuale del quadro economico degli interventi da realizzare.

In merito ai profili di quantificazione, si prende atto che le disposizioni assumono carattere ordinamentale, come affermato dalla RT e che le stesse sono volte a ridurre, in attuazione delle previsioni del PNRR, i tempi di realizzazione degli interventi relativi alle infrastrutture ferroviarie.

Andrebbe peraltro acquisita la valutazione del Governo riguardo alla possibilità per i soggetti pubblici coinvolti di attuare gli interventi ad essi spettanti ad invarianza di risorse umane e finanziarie. Ciò con particolare riguardo agli enti locali, che dovranno tra l’altro provvedere alle necessarie misure di salvaguardia delle aree interessate e delle relative fasce di rispetto

Con riferimento alla nomina di un commissario straordinario in relazione agli interventi ferroviari di cui all’Allegato IV del DL 77/2021, non vi sono comunque osservazioni da formulare nel presupposto che trovi applicazione l’articolo 4, comma 5, del DL 32/2019, in base al quale il relativo compenso è posto a carico del quadro economico degli interventi.

Articolo 7

(Disposizioni per la realizzazione del Polo strategico nazionale)

La norma, ai fini della realizzazione del Polo strategico nazionale (PSN)[2], prevede che la Presidenza del Consiglio si avvalga della società Difesa Servizi S.p.A. (in luogo di Consip S.p.A., come previsto dalla previgente disciplina) quale centrale di committenza per l’espletamento della gara relativa all'infrastruttura.

A tal fine, viene, in particolare, previsto:

· l’integrazione dell’art. 38, comma 1, del D.lgs. n. 50/2016 (Codice degli appalti) recante l’elenco delle stazioni appaltanti qualificate al fine di ricomprendervi anche la suddetta società (comma 1);

· l’integrazione dell’art. 11, del DL n. 77/2021, al fine di consentire alla Presidenza del Consiglio di avvalersi della suddetta società in qualità di centrale di committenza, per l’espletamento delle procedure di gara relative ai Centri per l'elaborazione delle informazioni (CED), di cui all’art. 33-septies, comma 1, del DL n. 179/2012. Con apposite convenzioni da stipularsi fra Presidenza del Consiglio, Ministero della difesa e Difesa Servizi S.p.A. sono definite le modalità di attuazione di tale diposizione. Per la realizzazione delle attività assegnate a Difesa servizi S.p.A. è autorizzata la spesa di 5 milioni di euro per ciascuno degli anni 2021, 2022 e 2023 (comma 2, lett. b)).

Viene, altresì, integrato l’elenco - recato dall’art. 51, comma 2, del DL n. 124/2019 - dei soggetti pubblici che possono avvalersi di Sogei S.p.A. al fine di ricomprendervi anche l’Agenzia per la cybersicurezza nazionale (ACN) con specifico riguardo alla sicurezza, alla continuità e allo sviluppo del sistema informatico necessario per l’esercizio dei propri compiti istituzionali (comma 4). Sogei S.p.A. viene, inoltre, autorizzata a erogare servizi cloud a favore delle amministrazioni per le quali opera sulla base di affidamenti in house e dell’ACN, nonché delle altre amministrazioni centrali che già fruiscono di detti servizi (comma 5).

Si evidenzia che Difesa Servizi S.p.A. è una società per azioni con socio unico il Ministero della Difesa, che opera come soggetto giuridico di diritto privato per la gestione economica di beni e servizi derivanti dalle attività istituzionali del dicastero. Tale società non è ricompresa nell’elenco delle amministrazioni pubbliche inserite nel conto economico consolidato individuate dall’ISTAT ai sensi dell’art. 1, comma 3 della legge n. 196/2009.

Le società Consip S.p.A. e Sogei S.p.A. sono viceversa ricomprese nel suddetto elenco.

Agli oneri derivanti dal comma 2, lettera b), pari a 5 milioni di euro per ciascuno degli anni 2021, 2022 e 2023, si provvede mediante corrispondente riduzione dell’accantonamento di parte corrente riferito al Ministero dell’economia relativo al bilancio triennale 2021-2023 (comma 6).

Il prospetto riepilogativo ascrive alla norma i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

|||||||||

|

|

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

||||||||||||

| Assegnazione risorse a Difesa Servizi S.p.A. (comma 2) |

5,00 |

5,00 |

5,00 |

|

5,00 |

5,00 |

5,00 |

|

5,00 |

5,00 |

5,00 |

|

| Minori spese correnti |

||||||||||||

| Riduzione Tab. A MEF (comma 6) |

5,00 |

5,00 |

5,00 |

|

5,00 |

5,00 |

5,00 |

|

5,00 |

5,00 |

5,00 |

|

La relazione tecnica ribadisce il contenuto della norma e con riguardo al comma 5 precisa che alle relative spese si provvede con le risorse previste allo scopo a legislazione vigente.

In merito ai profili di quantificazione, pur considerando che l’onere recato dalla norma appare limitato all’entità della disposta autorizzazione di spesa (5 milioni di euro per ciascuna anno del triennio 2021-2023), appare opportuno che vengano forniti i dati sottostanti la sua quantificazione al fine di poterne valutare la congruità rispetto alla finalità della disposizione (comma 2, lett. b), diretta a configurare la società Difesa Servizi S.p.A. quale centrale unica di committenza per la realizzazione del Polo strategico nazionale (PSN).

Detti elementi dovrebbero tra l’altro riguardare le ragioni che sottendono la configurazione triennale dell’onere nonché le determinanti della spesa legate ai profili attuativi della disposizione, che vengono demandati ad un’apposita convenzione (tra Presidenza del Consiglio, Ministero della difesa e Difesa Servizi S.p.A.).

Per quanto attiene al comma 5, che prevede che Sogei S.p.A. continui ad erogare i propri servizi a favore delle amministrazioni per le quali agisce in base ad affidamenti in house ovvero a favore dell’Agenzia nazionale per la cybersicurezza - in base a quanto previsto al comma 4 - nonché delle amministrazioni centrali per le quali già opera in base alla normativa e alle convenzioni in essere, andrebbero forniti ulteriori dati ed elementi valutazione che consentano di verificare che, come riferito dalla relazione tecnica, alle relative attività si possa continuare a provvedere nell’ambito delle risorse disponibili a legislazione vigente.

Articolo 8

(Fondo ripresa resilienza Italia)

Le norme istituiscono e disciplinano il Fondo Ripresa Resilienza Italia.

Il Fondo è istituito con una dotazione pari a 772 milioni di euro per l’anno 2021 e ai relativi oneri si provvede a valere sul Fondo di rotazione per l’attuazione del NGEU, di cui all’articolo 1, comma 1037, della legge n. 178/2020 secondo le modalità di cui ai commi da 1038 a 1050 del medesimo articolo 1 (comma 1).

Il Fondo è gestito dalla Banca Europea per gli Investimenti (BEI) e lo Stato Italiano è il contributore unico. Le risorse sono destinate, nell’ambito del Piano nazionale di ripresa e resilienza, all’attuazione delle linee progettuali (comma 1):

· Piani urbani integrati (Fondo di Fondi della BEI - M5C2, intervento 2.2 b);

· Sviluppo e resilienza delle imprese del settore turistico (Fondo dei Fondi BEI) - M1C3 intervento 4.2.3.

La relazione illustrativa afferma che nel Fondo verrà conferita quota parte delle risorse previste dal dispositivo per la Ripresa e la Resilienza (RRF); in particolare, nella scheda relativa alla missione M5C2 è prevista la specifica dotazione finanziaria di euro 272 mln di un Fondo tematico per la rigenerazione urbana. Il successivo comma 5 (cfr infra) destina al fondo tematico del “Turismo Sostenibile” la somma di 500 mln di euro.

Il Ministero dell’economia e delle finanze (MEF) è autorizzato a stipulare con la Banca Europea per gli Investimenti (BEI) accordi per trasferire le risorse del Fondo su un conto corrente infruttifero presso la Tesoreria Centrale dello Stato, intestato alla BEI quale gestore del Fondo di Fondi (comma 2).

Con appositi accordi di finanziamento viene conferita la gestione del Fondo alla BEI e sono definiti, tra l’altro, le modalità e i criteri di gestione, le priorità, i compiti e i poteri del Comitato per gli Investimenti di cui al successivo comma 4 (comma 3).

È istituito il Comitato per gli Investimenti con funzione di coordinamento centrale per l’implementazione del PNRR. Il Comitato è presieduto da un rappresentante del MEF ed è composto da rappresentanti dei Ministeri competenti per materia e per settori target del Fondo. Per la partecipazione al predetto organismo non sono previsti compensi, rimborsi spese, gettoni di presenza né alcun tipo di emolumento (comma 4).

Una quota del Fondo può essere destinata agli oneri di gestione connessi all’attività oggetto degli accordi di cui ai commi 2 e 3 (gestione BEI e Comitato per gli Investimenti). La quota non può essere superiore al 5 per cento dell’importo totale delle contribuzioni erogate ai destinatari finali in prestiti e al 7 per cento dell’importo totale delle contribuzioni erogate ai destinatari finali in investimenti in equity e quasi-equity. Le risorse rinvenienti dall'attuazione del Fondo sono reinvestite per gli stessi obiettivi e le stesse priorita' strategiche, senza ulteriori oneri per la finanza pubblica. (comma 5).

Nell’ambito del fondo, è costituita una sezione denominata “Fondo per il Turismo Sostenibile” con dotazione di 500 milioni per l’attuazione della linea progettuale Sviluppo e resilienza delle imprese del settore turistico (Fondo dei Fondi BEI) - M1C3 intervento 4.2.3 del Piano nazionale di ripresa e resilienza. Ai fini dell'immediata operatività di tale sezione del Fondo, il MEF e il Ministero del turismo provvedono ai sensi dei commi 2 e 3 (comma 6).

Il prospetto riepilogativo non considera la norma.

La relazione tecnica, dopo aver illustrato la norma, fornisce chiarimenti in merito alle soglie individuate dal comma 5.

In particolare, afferma che le citate soglie sono frutto dell’applicazione analogica della normativa comunitaria del Common Provision Regulation (“CPR”) di cui al Regolamento 2021/1060 per la parte che regola strumenti finanziari con struttura equivalente a quella del Fondo di Fondi nonché ai fondi strutturali attualmente gestiti dalla BEI.

Rinviando a quanto più dettagliatamente illustrato nella RT, la stessa evidenzia che viene applicato per analogia l’articolo 68 paragrafo 4 del CPR, il quale sancisce che la strutturazione delle commissioni debba tener conto:

- della soglia fino al 5% dell’importo totale dei contributi del programma erogati ai destinatari finali a titolo di prestiti;

- e fino al 7% dell’importo totale dei contributi del programma effettivamente erogati ai destinatari finali a titolo di investimenti in equity e quasi-equity.

La RT chiarisce inoltre che lo schema di remunerazione prevede:

- una “Componente base”, rilevante per il periodo di eleggibilità e connessa alle attività della BEI inerenti all’acquisizione di provvista al Fondo di Fondi ed alla relativa gestione. Tale componente è calcolata in funzione delle risorse trasferite al Fondo di Fondi;

- una “Componente di utilizzo”, connessa alle attività della BEI inerenti al trasferimento della provvista dal Fondo di Fondi agli intermediari finanziari e conseguentemente ai destinatari finali nonché alla relativa gestione. Tale componente è calcolata in funzione degli effettivi livelli di erogazione delle risorse ai destinatari finali.

La RT afferma inoltre che le commissioni di gestione spettanti alla BEI, per il periodo di eleggibilità, non saranno mai superiori ai massimali indicati in linea, per analogia, con quanto previsto all’articolo 68, paragrafo 4 del CPR.

Per l’eventuale post-investment period rileverà una commissione calcolata sulla falsariga della Componente di utilizzo[3]. Le medesime commissioni inoltre coprono anche i costi sostenuti dalla BEI per servizi di consulenza esterna connessi allo svolgimento delle attività core, quali consulenza legale, consulenza operativa e di supporto per la reportistica ed il monitoraggio.

La RT evidenzia che eventuali costi connessi ad attività aggiuntive[4] saranno calcolati in aggiunta alle commissioni di gestione di spettanza della BEI.

Per quantificare ex ante in termini assoluti un dato di costo massimo per il periodo di “spesa” sulla base di soglie percentuali calcolate sugli importi effettivamente erogati dal Fondo di Fondi (quindi su dati reali disponibili solo ex post), non potrà che procedersi a stime o approssimazioni che potrebbero risultare imprecise (probabilmente per eccesso) se sancite in un contesto normativo.

A supporto dell’opportunità di considerare normativamente le soglie percentuali individuate in via analogica nel CPR quale quantificazione massima della remunerazione della BEI per il periodo di eleggibilità (senza individuare ammontari in termini assoluti) agisce la circostanza che la spesa per commissioni di gestione riceve copertura a valere sulla stessa dotazione del Fondo, non richiedendo copertura ulteriore o diretta da parte del Bilancio dello Stato.

Peraltro, per quantificare ex ante in termini assoluti tale dato di spesa massima sulla base delle soglie anzidette, data la dotazione complessiva del Fondo, occorrerebbe:

- stimare l’importo della dotazione disponibile all’erogazione (la dotazione al netto delle commissioni spettanti alla BEI e agli intermediari);

- individuare una ripartizione delle erogazioni ai beneficiari finali tra prodotti loan e prodotti equity e quasi-equity (elemento che sarà definito nelle strategie di investimento);

- assumere l’integrale erogazione della dotazione disponibile sulla base delle quote di ripartizione individuate tra prodotti.

Gli elementi alla base del calcolo, considerati ex ante, presentano una circolarità che non consente precise quantificazioni preventive in quanto sono condizionati non solo dall’effettiva erogazione dei contributi ai beneficiari finali ma anche dalle caratteristiche dei prodotti e dall’eventuale ripartizione delle risorse tra prodotti di diversa natura, che solo le strategie di investimento stabiliranno. Inoltre la misura effettiva delle commissioni spettanti agli intermediari finanziari (anch’esse a valere sulla dotazione del Fondo di Fondi) potrà essere individuata soltanto in esito alla relativa selezione (secondo parametri di mercato come da CPR).

Per l’eventuale post-investment period, va altresì considerato che l’importo delle commissioni spettanti alla BEI sarà attinto essenzialmente dal rientro degli investimenti fatti, mentre il corrispettivo spettante agli intermediari sarà, secondo le esperienze di mercato, calcolato sulla base degli importi outstanding e detratto anche esso dai rientri.

In merito ai profili di quantificazione, si evidenzia che il Fondo, previsto dal PNRR, è dotato di 772 milioni, di cui 272 per i piani urbani integrati e 500 per il settore del turismo.

Lo Stato italiano sarà contributore unico del Fondo (nel quale verrà versata quota parte delle risorse del Fondo di anticipazione Next Generation-EU) e la cui gestione è affidata alla BEI.

La relazione illustrativa riferita al provvedimento in esame sottolinea in proposito che “grazie all’utilizzo dello strumento del Fondo di Fondi, al cofinanziamento del settore privato ed all’effetto leva ad essi collegati verrà assicurata una maggiore efficienza delle risorse, una migliore sostenibilità finanziaria ed un doppio grado di controllo (Amministrazioni competenti e BEI) sui risultati e sul monitoraggio dei targets e dei milestones collegati alle specifiche missioni nonché una assistenza tecnica della BEI oltremodo qualificata”.

Anche il PNRR precisa che l’obiettivo del Fondo è quello di ottimizzare alcuni specifici progetti finanziabili con i fondi RRF (Dispositivo di ripresa e resilienza di cui al Regolamento (CE) n. 2021/241/UE), ipotizzando che lo strumento finanziario menzionato possa provocare un effetto leva degli investimenti nei due settori interessati, grazie alla commistione fra capitale pubblico e soggetti privati che gestiscono i singoli interventi.

Tenuto conto dei menzionati obiettivi e posto che le specifiche modalità di realizzazione degli interventi a carico del Fondo gestito dalla BEI saranno presumibilmente oggetto degli accordi previsti dai commi 2 e 3 tra il MEF e la BEI, appare utile acquisire elementi circa le modalità di realizzazione ed i requisiti richiesti per le medesime operazioni nonché una conferma della conformità degli stessi al quadro dei criteri e delle regole di contabilità europea riferite al cofinanziamento e coinvolgimento del settore privato.

Si evidenzia altresì che la dotazione del Fondo Ripresa Resilienza Italia è finanziata con le risorse disponibili sul Fondo di anticipazione NGEU, di cui all’articolo 1, comma 1037, della legge di bilancio 2021. Non si formulano, pertanto, osservazioni nel presupposto – sul quale appare opportuna una conferma – che tali risorse siano effettivamente disponibili e che l’impatto atteso dall’intervento in esame sui saldi di finanza pubblica sia compatibile con quello scontato in relazione all’utilizzo del Fondo di anticipazione NGEU. In proposito si rinvia alle osservazioni formulate nella parte iniziale del presente dossier (cfr. parte relativa a “Effetti quantificati dalla relazione tecnica e dal prospetto riepilogativo”).

Si ricorda che al predetto Fondo non sono stati imputati specifici effetti in termini di fabbisogno e di indebitamento netto in quanto sterilizzati in via convenzionale (sia dal punto di vista quantitativo che temporale) dalla previsione dell’afflusso di risorse NGEU. Andrebbe quindi confermato che le stesse condizioni possano verificarsi anche in relazione all’istituendo Fondo Ripresa Resilienza Italia e che pertanto le erogazioni a carico di quest’ultimo facciano riferimento alla quota “sovvenzioni” del Dispositivo RRF.

Per quanto concerne la relazione tecnica, si segnala che la stessa si sofferma sulle soglie fissate dal comma 5, riferite alla quota di risorse che può essere destinata agli oneri di gestione (remunerazioni in favore della BEI), affermando che le stesse, per il periodo di eleggibilità, non saranno mai superiori ai massimali indicati dalla norma.

Riguardo alla presenza di eventuali costi connessi ad attività aggiuntive, la RT afferma che saranno calcolati in aggiunta alle commissioni di gestione di spettanza della BEI e che, per l’eventuale post-investment period, l’importo delle commissioni spettanti alla BEI sarà attinto essenzialmente dal rientro degli investimenti fatti, mentre il corrispettivo spettante agli intermediari sarà, secondo le esperienze di mercato, calcolato sulla base degli importi “outstanding” (così la RT) e detratto anche esso dai rientri.

La stessa RT evidenzia quindi l’impossibilità di precise quantificazioni preventive in ordine ai predetti oneri: si prende atto peraltro che gli stessi saranno comunque posti a carico delle disponibilità del Fondo e non si formulano osservazioni nel presupposto – sul quale appare utile una conferma - che sussistano garanzie sufficienti di riconducibilità del complesso di tali oneri all’interno degli specifici limiti prefissati e che non siano configurabili spese a tale titolo che eccedano la durata degli interventi del Fondo.

In considerazione dei diversi profili sopra segnalati, andrebbe altresì precisato se agli interventi del Fondo Ripresa Resilienza Italia debbano intendersi estese le medesime modalità di rendicontazione e monitoraggio previste dall’art. 1, commi 1037 e seguenti, della legge di bilancio 2021 per gli interventi a carico del Fondo di anticipazione Next Generation-EU.

Per quanto concerne infine l’istituzione del Comitato per gli Investimenti, fermo restando che la norma esclude oneri per compensi, rimborsi spese, gettoni di presenza o altro tipo di emolumento in favore dei componenti, andrebbero forniti chiarimenti in merito ai possibili oneri di funzionamento per l’assolvimento dei compiti assegnati.

Articolo 9, comma 1

(Contributo dei Fondi strutturali europei al contrasto dell’emergenza Covid-19)

Normativa vigente L’articolo 242 del DL 34/2020 consente alle Autorità di Gestione di Programmi Operativi 2014-2020 dei fondi strutturali europei di richiedere l’applicazione del tasso di cofinanziamento fino al 100 per cento a carico dei Fondi UE per le spese emergenziali, riferite al periodo 1° luglio 2020 - 30 giugno 2021, destinate al contrasto e alla mitigazione degli effetti sanitari, economici e sociali generati dall’epidemia di COVID-19 (commi 1-3).

Nelle more dell’assegnazione delle risorse le Autorità di gestione possono assicurare gli impegni già assunti attraverso la riprogrammazione delle risorse del Fondo sviluppo e coesione (FSC); tali risorse tornano nelle disponibilità del FSC nel momento in cui siano rese disponibili nei programmi complementari con le risorse del comma 2 (commi 4-5). La data di scadenza dei programmi operativi complementari è fissata al 31 dicembre 2025 (comma 7, nella formulazione previgente le modifiche introdotte dalla norma in esame).

Le norme, intervenendo sul comma 7 dell’articolo 242 del decreto legge n. 34/2020, recano disposizioni volte ad ampliare le possibilità di utilizzo anticipato delle risorse del Fondo sviluppo e coesione. In particolare, si dispone:

- il differimento dal 31 dicembre 2025 al 31 dicembre 2026 della data di scadenza dei programmi operativi complementari interessati dalla disciplina;

- l’inserimento di un periodo, ai sensi del quale le risorse dei programmi operativi complementari possono essere utilizzate anche per il supporto tecnico e operativo all’attuazione del Piano nazionale di ripresa e resilienza (PNRR).

Il prospetto riepilogativo non considera la norma.

La relazione tecnica afferma che la disposizione ha natura ordinamentale e non comporta nuovi o maggiori oneri a carico della finanza pubblica.

In merito ai profili di quantificazione, andrebbe acquisita conferma che l’utilizzo anticipato di risorse del Fondo sviluppo e coesione per le finalità individuate dalla norma in esame sia compatibile con la programmazione di utilizzo del medesimo Fondo. Inoltre, andrebbe chiarito se gli effetti di anticipazione della spesa siano coerenti con le dinamiche di cassa già scontate nelle previsioni tendneziali in relazione all’utilizzo delle medesime risorse.

La norma modifica i commi da 861 a 871 dell’articolo 1 della legge n. 145 del 2018 prevedendo che:

- limitatamente agli esercizi 2022 e 2023 le amministrazioni pubbliche possano elaborare l'indicatore relativo al debito commerciale residuo sulla base dei propri dati contabili, come previsto dal citato comma 861, previo invio, alla piattaforma dei crediti commerciali (PCC), della comunicazione relativa allo stock di debiti commerciali residui scaduti e non pagati alla fine dei due esercizi precedenti, anche da parte delle amministrazioni pubbliche soggette alla rilevazione SIOPE, e previa verifica dell'organo di revisione;