La parte contabile della legge di bilancio, recata dalla Sezione II del provvedimento, contiene il bilancio a legislazione vigente e le variazioni non determinate da innovazioni normative.

Il disegno di legge del bilancio di previsione dello Stato per l’anno 2020 e del bilancio pluriennale per il triennio 2020-2022 (A.C. 2305) è presentato nei prospetti deliberativi per unità di voto - in coerenza con le disposizioni della legge n. 196/2009 (Legge di contabilità) - integrando le risorse disponibili in bilancio a legislazione vigente con gli effetti delle modifiche proposte dal medesimo disegno di legge di bilancio, al fine di dare evidenza contabile alla manovra complessivamente operata per effetto delle innovazioni normative della Sezione I e delle variazioni (finanziamenti, definanziamenti e riprogrammazioni di entrate e di spese disposte da norme preesistenti) esercitabili con la Sezione II.

In particolare, i prospetti deliberativi della Sezione II riportano:

§

le previsioni a legislazione vigente, che includono l’aggiornamento delle previsioni per le spese per oneri inderogabili e fabbisogno nonché le rimodulazioni compensative di spese relative a fattori legislativi e per l’adeguamento al piano finanziario dei pagamenti (verticali ed orizzontali) proposte dalle amministrazioni in sede di formazione del bilancio per finalità di efficientamento della spesa;

§

le proposte di modifica della legislazione vigente (rifinanziamenti, definanziamenti e riprogrammazioni) che non richiedono la previsione di una specifica disposizione normativa, effettuate con la Sezione II;

§

gli effetti finanziari imputabili alle innovazioni normative introdotte con la Sezione I del disegno di legge di bilancio, esposti separatamente.

Le previsioni complessive del disegno di legge di bilancio – il c.d. bilancio integrato – sono determinate come somma degli stanziamenti previsti in Sezione II e degli effetti finanziari della Sezione I.

1.1 Le unità di voto parlamentare

In base alla disciplina contabile (art. 21, co. 7, L. 196/2009), le unità di voto sono individuate:

a) per le entrate, con riferimento alla tipologia;

b) per le spese, con riferimento ai programmi, intesi quali aggregati di spesa con finalità omogenea diretti al perseguimento di risultati, definiti in termini di beni e di servizi finali, allo scopo di conseguire gli obiettivi stabiliti nell'ambito delle missioni, che rappresentano le funzioni principali e gli obiettivi strategici perseguiti con la spesa.

Il disegno di legge di bilancio 2020-2022 è articolato in 34 missioni, che rappresentano le funzioni principali della spesa pubblica e ne delineano gli obiettivi strategici, e 177 programmi di spesa, che costituiscono le unità di voto parlamentare, con l’affidamento di ciascun programma a un unico centro di responsabilità amministrativa.

Per quanto concerne i contenuti dell’unità di voto, essa deve indicare:

§

l'ammontare presunto dei residui attivi o passivi alla chiusura dell'esercizio precedente a quello cui il bilancio si riferisce;

§

l'ammontare delle entrate che si prevede di accertare e delle spese che si prevede di impegnare (competenza) nonché l'ammontare delle entrate che si prevede di incassare e delle spese che si prevede di pagare (cassa), nell'anno cui il bilancio si riferisce;

§

le previsioni delle entrate e delle spese relative al secondo e terzo anno del bilancio triennale.

Costituiscono oggetto di approvazione parlamentare sia le previsioni di entrata e di spesa, di competenza e di cassa, relative all’anno cui il bilancio si riferisce, sia quelle relative al secondo e terzo anno del bilancio triennale.

Soltanto le previsioni del primo anno costituiscono, tuttavia, limite alle autorizzazioni di impegno e pagamento.

Le spese del bilancio dello Stato rientranti in ciascuna unità di voto sono inoltre classificate – superata la precedente ripartizione in "rimodulabili" e "non rimodulabili" - a seconda della natura dell'autorizzazione di spesa sottostante cui si collega il grado di flessibilità e di manovrabilità della spesa stessa, e precisamente in:

§

oneri inderogabili, ossia spese vincolate a particolari meccanismi o parametri che ne regolano l'evoluzione, determinati sia da leggi sia da altri atti normativi, tra cui rientrano le cosiddette spese obbligatorie (vale a dire, le spese relative al pagamento di stipendi, assegni, pensioni, le spese per interessi passivi, quelle derivanti da obblighi comunitari e internazionali, le spese per ammortamento di mutui, nonché quelle così identificate per espressa disposizione normativa);

§

fattori legislativi, ossia spese autorizzate da espressa disposizione legislativa che ne determina l'importo, considerato quale limite massimo di spesa, e il periodo di iscrizione in bilancio;

§

spese di adeguamento al fabbisogno, ossia spese diverse dagli oneri inderogabili e dai fattori legislativi, quantificate tenendo conto delle esigenze delle amministrazioni.

La quota delle spese per oneri inderogabili, fattore legislativo e adeguamento al fabbisogno è indicata, per ciascun programma, in appositi allegati agli stati di previsione della spesa.

La distinzione della spesa nelle tre categorie consente di individuare il livello di manovrabilità della spesa stessa, ai fini dell’applicazione della disciplina della flessibilità del bilancio.

1.2. La flessibilità degli stanziamenti di bilancio da fattore legislativo

Con la c.d. flessibilità di bilancio si è data la possibilità alle amministrazioni di incidere sulle dotazioni finanziarie di spesa relative ai fattori legislativi - anche in via non compensativa, purché all’interno di ciascuno stato di previsione - per poter modulare le risorse loro assegnate secondo le necessità connesse al raggiungimento degli obiettivi di spesa.

In particolare, l’articolo 23, comma 3, consente, con la Sezione II, in ciascuno stato di previsione, per motivate esigenze e nel rispetto dei saldi programmati di finanza pubblica:

a)

la rimodulazione in via compensativa delle dotazioni finanziarie relative a fattori legislativi anche tra missioni diverse, fermo restando la preclusione dell'utilizzo degli stanziamenti di conto capitale per finanziare spese correnti (c.d. rimodulazione verticale).

Rientrano nelle rimodulazioni compensative quelle effettuate sulle autorizzazioni pluriennali di spesa in conto capitale ai sensi di quanto previsto dall'articolo 30, c. 2, della legge n. 196/2009 (rimodulazione delle quote annuali nel rispetto del vincolo finanziario complessivo ovvero reiscrizione nella competenza degli esercizi successivi delle somme non impegnate alla chiusura dell'esercizio), nonché per l’adeguamento delle dotazioni di competenza e di cassa al Cronoprogramma dei pagamenti (c.d. rimodulazione orizzontale): si tratta delle rimodulazioni che coinvolgono una singola autorizzazione di spesa e trovano compensazione nell’ambito del periodo pluriennale di riferimento;

b)

il rifinanziamento, definanziamento e riprogrammazione delle dotazioni finanziarie di spesa di parte corrente e in conto capitale previste a legislazione vigente relative ai fattori legislativi, per un periodo temporale anche pluriennale. Queste variazioni costituiscono quella parte della manovra operata dal Governo direttamente sugli stanziamenti di bilancio contenuti nella seconda Sezione.

È prevista esplicita evidenza contabile delle variazioni relative ai fattori legislativi di spesa, in appositi allegati conoscitivi ai singoli stati di previsione della spesa del bilancio, che vengono aggiornati all'atto del passaggio dell'esame del provvedimento tra i due rami del Parlamento.

1.3. La programmazione della spesa

Una delle novità più rilevanti della riforma della legge di contabilità è rappresentata dall’integrazione del processo di revisione della spesa nel ciclo di bilancio.

In base alla nuova procedura (art. 22-bis, legge n. 196/2009), il contributo delle Amministrazioni centrali dello Stato alla manovra di finanza pubblica è ancorato a un obiettivo di spesa, definito con il Documento di economia e finanza, e ripartito tra le singole amministrazioni con Decreto del Presidente del Consiglio dei Ministri, entro il 31 maggio di ciascun anno.

Nel D.P.C.M. sono definiti gli obiettivi di spesa di ciascun Dicastero riferiti al successivo triennio - in termini di risparmi da conseguire. Gli interventi per il conseguimento di tali obiettivi sono proposti dai Ministeri in sede di presentazione del disegno di legge di bilancio e vengono successivamente monitorati nell’ambito di accordi tra il Ministro dell'economia e ciascun Ministro di spesa, da definire entro inizio marzo.

Entro il 1° marzo dell’anno successivo a quello di applicazione degli interventi, ciascun Ministro invia al Presidente del Consiglio dei ministri e al Ministro dell'economia una relazione – allegata al DEF - sul grado di raggiungimento dei risultati in riferimento agli accordi in essere nell'esercizio precedente.

1.4. Classificazione delle spese

Ai sensi dell’articolo 25 della legge di contabilità, la classificazione delle voci di spesa si articola su tre livelli:

a)

missioni, che rappresentano le funzioni principali e gli obiettivi strategici della spesa;

b)

programmi, ossia le unità di voto parlamentare, quali aggregati finalizzati al perseguimento degli obiettivi indicati nell’ambito delle missioni.

c)

unità elementari di bilancio, che rappresentano le unità di gestione e rendicontazione – attualmente i capitoli - eventualmente ripartite in articoli (corrispondenti agli attuali piani di gestione).

Con il D.Lgs. n. 90/2016 sono state introdotte nel bilancio dello Stato le azioni, quali ulteriore articolazione dei programmi, volte a specificare ulteriormente la finalità della spesa. Al momento, esse rivestono carattere meramente conoscitivo, ad integrazione della classificazione per capitoli.

Le azioni sono rappresentate in un apposito prospetto dell’atto deliberativo, collocato dopo i quadri generali riassuntivi, che riporta, a scopo solo conoscitivo, il bilancio per Missione, Programma e Azione dello Stato nella sua interezza.

Le spese del bilancio dello Stato sono inoltre esposte secondo le tradizionali classificazioni economica e funzionale.

1.5. La struttura degli stati di previsione della spesa

La Sezione II del disegno di legge di bilancio è costituita da:

§

lo stato di previsione dell’entrata;

§

gli stati di previsione della spesa relativi ai singoli Ministeri;

§

il quadro generale riassuntivo, con riferimento al triennio.

Ciascuno stato di previsione della spesa, riporta i seguenti Allegati:

§

Rimodulazioni compensative di spese per fattori legislativi e per adeguamento al piano finanziario dei pagamenti (art. 23 c.3, lett. a), della legge di contabilità);

§

Rifinanziamenti, definanziamenti e riprogrammazioni previste a legislazione vigente (art.23 c.3, lett.b);

§

Dettaglio oneri inderogabili, fattore legislativo e adeguamento al fabbisogno (art. 21, c.4);

§

Reiscrizione somme non impegnate (art. 30 c.2).

L’articolo 21 della legge di contabilità, infine, dispone l'approvazione, con distinti articoli, dello stato di previsione dell'entrata, di ciascuno stato di previsione della spesa e dei totali generali della spesa nonché del quadro generale riassuntivo.

Nel presente capitolo si dà conto delle parti della Sezione II del disegno di legge di Bilancio 2020 (A.C. 2305) di interesse della XIV Commissione Politiche dell’Unione europea.

Si segnala, peraltro, che la sezione I del disegno di legge di bilancio 2020, nel testo trasmesso dal Senato, non contiene disposizioni attinenti ai profili di diretta competenza della XIV Commissione Politiche dell’Unione europea. Conseguentemente, la sezione I non apporta variazioni di carattere finanziario alle risorse a legislazione vigente (BLV) del Programma 3.1 - Partecipazione italiana alle politiche di bilancio UE stanziate nello Stato di previsione del Ministero dell’economia e delle finanze (Tabella 2) (vedi infra).

Le previsioni di spesa di competenza della XIV Commissione Politiche dell’Unione europea sono esposte nello stato di previsione del Ministero dell’economia e delle finanze (Tabella 2) e, più precisamente, nella Missione 3 - L'Italia nell'Europa e nel mondo (4)

[2]

.

All'interno della missione, che si articola in numerosi programmi, di competenza di vari Ministeri, è ricompreso il Programma 3.1 - Partecipazione italiana alle politiche di bilancio in ambito UE (4.10), che viene realizzato dal Ministero dell'economia e delle finanze e fa capo al Centro di responsabilità amministrativa (CDR) - Dipartimento della Ragioneria generale dello Stato.

2.1 Analisi della spesa per Missioni e programmi

Il Programma 3.1 – Partecipazione italiana alle politiche di bilancio in ambito UE prevede uno stanziamento pari a 21.361,7 milioni di euro.

Nella legge di bilancio 2019, per la medesima spesa, era previsto uno stanziamento di 20.871,7 milioni di euro, che le previsioni assestate hanno ridotto a 20.671,7 milioni di euro.

(dati di competenza, valori in milioni di euro)

|

|

MEF – Missione 3 – L’Italia in Europa e nel mondo (4)

|

|

Programma

|

2019

|

2020

|

| Assest.

|

BLV

|

Modifiche sez. II

|

DDL bilancio Sez. II

|

Effetti Sez. I

|

Dlb integrato sez I+Sez II

|

| Rimodul.

a. 23 c. 3 lett a)

|

Variazioni

a.23 c. 3 lett. b)

|

| 3.1

|

Partecipazione italiana alle politiche di bilancio in ambito UE (4.10)

|

20.671,7

|

21.386,7

|

--

|

-25

|

21.361,7

|

--

|

21.361,7

|

Si riporta tra parentesi la numerazione che la Missione/programma di spesa assume nello stato di previsione in cui è iscritto (Mef).

Lo stanziamento del programma deve essere valutato alla luce di due punti di partenza:

a)

i 20.671,7 milioni di euro delle previsioni assestate 2019, rispetto ai quali si ha un aumento di 690 milioni di euro;

b)

i 21386,7 milioni di euro delle previsioni a legislazione vigente 2020, rispetto ai quali si ha una diminuzione di 25 milioni di euro.

Per i successivi anni finanziari del triennio considerato, lo stanziamento è pari a 24.087 milioni di euro per il 2021 e a 25.167 milioni di euro per il 2022.

L’evoluzione degli stanziamenti relativi al Programma 3.1 per il triennio 2020-2022 viene evidenziata nella seguente tabella:

| Programma

|

2020

|

2021

|

2022

|

| 3.1 - Partecipazione italiana alle politiche di bilancio in ambito UE |

21.361,7

|

24.087

|

25.167

|

2.2. Analisi per capitoli di spesa

I principali capitoli direttamente interessati al Programma 3.1 - Partecipazione italiana alle politiche di bilancio UE registrano i seguenti stanziamenti:

Capitolo 2751 – Somme da versare per il finanziamento del bilancio dell'UE a titolo di risorse proprie basate sul RNL (Reddito Nazionale Lordo) e sull’IVA: 15.933 milioni di euro, con un aumento di 298 milioni di euro rispetto alle previsioni assestate 2019 (15.635 milioni di euro), senza variazioni sul previsionale a legislazione vigente.

Sia per il 2021 che per il 2022 si prevede uno stanziamento pari a 16.520 milioni di euro, senza variazioni sul previsionale a legislazione vigente.

La tabella del disegno di legge, nella nota al capitolo, evidenzia che lo stanziamento indicato nel disegno di legge di bilancio 2020 tiene conto della proposta della Commissione europea sul livello massimo degli stanziamenti di pagamento del bilancio UE da finanziare con una riduzione di 500 milioni nel 2020 e di 400 milioni di euro nel 2022 e con un’integrazione di 100 milioni nel 2021, nonché della variazione di 1 milione di euro nel 2021 e di 20 milioni nel 2022relativa al piano dei pagamenti per gli aiuti a favore dei rifugiati in Turchia.

Capitolo 2752 – Somme da versare per il finanziamento del bilancio dell'UE a titolo di risorse proprie tradizionali: 2.500 milioni di euro, senza variazioni né rispetto alle previsioni assestate né alle previsioni originarie della legge di bilancio 2019.

Per i successivi anni, sia per il 2021 sia per il 2022 lo stanziamento è incrementato a 2.600 milioni di euro.

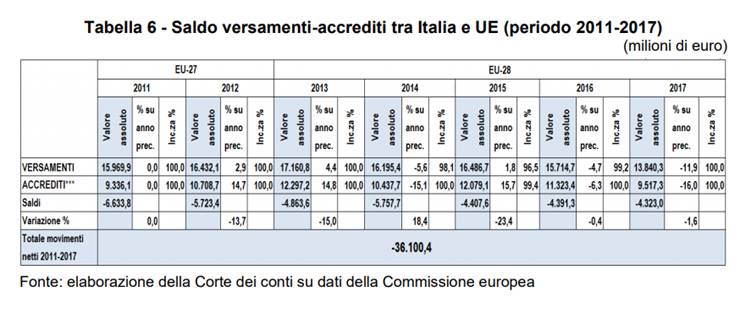

L’Italia è tradizionalmente un contributore netto del bilancio dell’UE: la differenza tra i versamenti e gli accrediti determina, infatti, ogni anno un “saldo netto negativo”. Secondo l’ultima Relazione della Corte dei conti sui flussi finanziari tra l’Italia e l’UE, nel 2017 il saldo netto negativo per l’Italia è stato di circa 4,4 miliardi di euro (un valore sostanzialmente stabile rispetto a quello registrato nel 2016), collocando l’Italia al quarto posto tra i maggiori contributori netti dopo Germania, Regno Unito e Francia.

Nel dettaglio, nel 2017 l’Italia ha versato all’Unione la complessiva somma di 13,9 miliardi di euro (-11,9% rispetto all’anno precedente), compreso l’importo di circa 0,9 miliardi di euro posto a carico dell’Italia a titolo di correzione britannica. Si segnala, in particolare, che la risorsa propria di peso prevalente è stata quella basata sul reddito nazionale loro (RNL), con 8,8 miliardi di euro di trasferimenti, mentre la risorsa basata sull’IVA è ammontata a 2,1 miliardi di euro e le risorse proprie tradizionali hanno totalizzato 1,8 miliardi di euro (al netto degli oneri di riscossione).

L’Unione ha, invece, accreditato complessivamente all’Italia nel 2017 la somma di 9,5 miliardi di euro (-16% rispetto al precedente esercizio).

Si segnala, in particolare, che l’Italia ha ricevuto circa 4,9 miliardi di euro per l’agricoltura, 1,6 miliardi di euro per la coesione, 1,5 miliardi di euro per la competitività e 320 milioni di euro per le politiche di cittadinanza, libertà, sicurezza e giustizia; da segnalare, infine, circa 1,1 miliardi di euro che l’Italia ha ricevuto dal Fondo di solidarietà e che sono stati destinati agli aiuti alle vittime dei terremoti di agosto 2016 e gennaio 2017.

Capitolo 2814 – Fondo da ripartire per la realizzazione dei progetti dei progetti di gemellaggio del programma PHARE dell’Unione europea: 105.616 euro per il triennio 2019-2021, senza variazioni sul previsionale.

Capitolo 2815 – Fondo per il recepimento della normativa europea da versare per il finanziamento del bilancio dell'UE: 128,6 milioni di euro, con un incremento di 14 milioni di euro rispetto allo stanziamento indicato nelle previsioni assestate 2019 (114,6 milioni). Per il successivo biennio 2020-2021 il capitolo riporta una previsione pari a 171,9 milioni di euro annui, in virtù di un rifinanziamento, pari a 50 milioni di euro per gli anni 2021 e 2022, operato sul medesimo capitolo.

Si ricorda che il capitolo 2815 è stato istituito, a seguito dell'introduzione dell'articolo 41-bis della legge n. 234 del 2012, operata dall’articolo 28 della legge europea 2014 (legge n. 115/2015) per la dotazione finanziaria del Fondo per il recepimento della normativa europea, istituito dalla medesima disposizione.

La dotazione iniziale del Fondo era di 10 milioni di euro per il 2015 e di 50 milioni annui a partire dal 2016, finalizzati a consentire il tempestivo adeguamento dell'ordinamento interno agli obblighi imposti dalla normativa europea, nei soli limiti occorrenti per l'adempimento degli obblighi medesimi e in quanto non fosse possibile farvi fronte con i fondi già assegnati alle competenti amministrazioni.

Sul Fondo gravano le riduzioni previste dall’articolo 29 della legge europea 2015-2016 (legge n. 122/2016), pari a 2,7 milioni di euro per il 2017, a 2 milioni di euro per il 2018 e a 2,2 milioni di euro a decorrere dal 2019.

Capitolo 2816 – Somma da corrispondere per il pagamento degli oneri finanziari derivanti dalle sentenze di condanna della Corte di giustizia dell’Unione europea a Lussemburgo: 175 milioni di euro per il 2020, cifra invariata sul previsionale a legislazione vigente e in leggero aumento rispetto all’assestato 2019 (pari a 172 milioni di euro). Lo stanziamento per il solo 2021 è ridotto di 5 milioni ed è, quindi, pari a 170 milioni di euro.

La nota alla Tabella del disegno di legge precisa che lo stanziamento tiene conto delle sentenze di condanna della Corte di giustizia dell’Unione europea che si prevede di liquidare.

Si ricorda che la Corte di giustizia può pronunziare sentenze di condanna nei confronti degli Stati membri per due motivi: la violazione del diritto dell’Unione o la sua mancata attuazione.

La procedura d’infrazione, che di solito ha tempi piuttosto lunghi, si svolge in contradditorio e non approda immediatamente alla Corte di giustizia. Sicché, dal punto di vista contabile, una procedura d’infrazione non si può – in quanto tale – imputare a un anno. All’esercizio può essere imputata la fase della procedura che comporta un impatto finanziario. (Per una completa spiegazione del meccanismo si rimanda al doc. LXXIII, n. 2, Relazione concernente l'impatto finanziario derivante dagli atti e dalle procedure giurisdizionali e di precontenzioso con l'unione europea, pag. 22 ss.). Nel primo semestre 2018, 4 procedure d’infrazione risultano prossime ad avere esiti d’impatto finanziario sull’erario.

La legge n. 234 inoltre prevede che, a fronte dei pagamenti effettuati, il Ministero dell'economia e delle finanze attivi il procedimento di rivalsa a carico delle amministrazioni responsabili delle violazioni che hanno determinato le sentenze di condanna, anche con compensazione con i trasferimenti da effettuare da parte dello Stato in loro favore.

Capitolo 2817 – Somme da corrispondere per il ripiano delle anticipazioni sugli aiuti PAC: 500 milioni di euro per il triennio 2019-2021, senza variazioni sul previsionale a legislazione vigente;

Capitolo 7493 – Fondo di rotazione per l'attuazione delle politiche comunitarie: 2.125 milioni di euro per il 2020, con un aumento di 375 milioni di euro rispetto all’assestato 2019 (pari a 1.750 milioni di euro), che scontava una marcata riduzione rispetto allo stanziamento indicato nelle previsioni assestate 2018, in virtù di esigenze contabili di riprogrammazione in materia sia di coesione sia del secondo pilastro PAC. Rispetto al previsionale a legislazione vigente, pari a 2.150 milioni di euro, si registra, dunque, una riduzione dello stanziamento per il 2020 nella misura di 25 milioni di euro.

Per il biennio successivo, il capitolo riporta una previsione di 4.125 milioni di euro per il 2021 (che sconta il definanziamento, nella misura di 25 milioni di euro, rispetto al bilancio a legislazione vigente, pari 4.150 milioni di euro) e di 5.375 milioni di euro per il 2022 (derivante dall’effetto di rimodulazioni compensative pari a 300 milioni di euro e di un definanziamento di 25 milioni di euro, rispetto al bilancio a legislazione vigente, pari a 5.100 milioni di euro).

Si ricorda che sul capitolo 7493 sono iscritte sia le risorse nazionali destinate al cofinanziamento degli interventi comunitari nelle aree obiettivo dei Fondi strutturali, sia quelle attinenti al secondo pilastro PAC (fondi di sviluppo rurale).

Quanto ai fondi strutturali, sul capitolo 7493 affluiscono disponibilità provenienti sia dal bilancio comunitario sia dal bilancio nazionale. La funzione del Fondo, previsto dall'articolo 5 della legge n. 183 del 1987 e gestito dalla Ragioneria generale dello Stato - Ispettorato generale rapporti con l'Unione europea (IGRUE), è quella di affiancare le risorse nazionali cofinanziate (unitamente ad altre risorse nazionali, quali ad esempio quelle iscritte sul Fondo per le politiche di coesione) a quelle che l'Unione europea destina a ciascun Paese membro per gli interventi relativi alla politica di coesione, in particolare attraverso i fondi strutturali.

Il Fondo è dotato di amministrazione autonoma e di gestione fuori bilancio e si avvale di due conti correnti infruttiferi presso la Tesoreria centrale dello Stato:

·

il conto corrente n. 23211, che registra i movimenti di entrata e uscita che fanno capo ai versamenti comunitari, denominato "Fondo di rotazione per l'attuazione delle politiche comunitarie: finanziamenti CEE";

·

il conto corrente n. 23209, che registra le analoghe operazioni a carico dei finanziamenti nazionali, denominato "Fondo di rotazione per l'attuazione delle politiche comunitarie: finanziamenti nazionali".

Circa la PAC, si ricorda che essa poggia su due pilastri: da un lato, le erogazioni agli agricoltori, in Italia tramite l’AGEA e gli enti pagatori regionali; dall’altro, i fondi per lo sviluppo rurale, che richiedono il cofinanziamento nazionale.

Le variazioni che si registrano nel triennio considerato sono dovute pertanto alle esigenze contabili dello stato di avanzamento nell’attuazione dei programmi a valere sui fondi illustrati.

Per il triennio 2020-2022 l'evoluzione degli stanziamenti relativi ai capitoli relativi al Programma 3.1 è riassunta nella seguente tabella:

| Capitolo

|

2020

|

2021

|

2022

|

| 2751 - Somme da versare per il finanziamento del bilancio UE a titolo di risorse RNL e IVA

|

15.933

|

16.520

|

16.520

|

| 2752 - Somme da versare per il finanziamento del bilancio UE a titolo di risorse proprie

|

2.500

|

2.600

|

2.600

|

| 2814 – Fondo da ripartire per la realizzazione dei progetti di gemellaggio relativi al programma “Phare” dell’UE

|

0,1

|

0,1

|

0,1

|

| 2815 – Fondo per il recepimento della normativa europea da versare per il finanziamento del bilancio dell’UE

|

128,6

|

171,9

|

171,9

|

| 2816 – Somma da corrispondere per il pagamento degli oneri finanziari derivanti dalle sentenze di condanna della Corte di Giustizia dell’UE

|

175

|

170

|

--

|

| 2817 – Ripiano anticipazioni di tesoreria per aiuti PAC

|

500

|

500

|

500

|

| 7493 – Fondo di rotazione per l’attuazione delle politiche comunitarie

|

2.125

|

4.125

|

5.375

|

| Programma 3.1 - Partecipazione italiana alle politiche di bilancio UE

|

21.361,7

|

24.087

|

25.167

|

Il finanziamento del bilancio dell'Unione per il periodo 2014-2020 è disciplinato, ai sensi dell'articolo 311 del Trattato sul funzionamento dell'Unione europea (TFUE), dalla Decisione 2014/335/UE, Euratom sul sistema delle risorse proprie dell’Unione europea.

La decisione è entrata in vigore il 1° ottobre 2016, con effetto retroattivo a partire dal 1° gennaio 2014. L’articolo 1, comma 819, della legge di stabilità 2016 (legge n. 208/2015) ha provveduto a darne piena e diretta esecuzione.

L'Unione può mobilitare risorse proprie da destinare a stanziamenti per pagamenti fino a un importo massimo dell'1,20% della somma del reddito nazionale lordo (RNL) di tutti gli Stati membri, mentre l'importo totale degli stanziamenti per impegni non può superare l'1,26% dell’RNL dell'UE (tali massimali sono stati modificati a partire dal 2018 per adeguarli all'evoluzione dell'RNL).

L’attuale sistema delle risorse proprie si fonda su tre principali categorie di entrate:

·

le cosiddette risorse proprie tradizionali, costituite dai contributi sulla produzione dello zucchero e dai dazi doganali sulle importazioni (detratta una ritenuta del 20% che rimane agli Stati membri per oneri di accertamento e riscossione);

·

la risorsa propria basata sull’imposta sul valore aggiunto (risorsa IVA), derivante da un'aliquota uniforme dello 0,3% applicata alla base dell'imposta sul valore aggiunto di ciascuno Stato membro, con la base imponibile IVA livellata al 50% dell'RNL di ciascun Paese. Un'aliquota ridotta pari allo 0,15% si applica a Germania, Paesi Bassi e Svezia;

·

la risorsa propria basata sul reddito nazionale lordo (risorsa RNL), che consiste in un contributo degli Stati membri commisurato alle quote parte dei RNL nazionali sul RNL dell’UE e destinata a finanziare le spese di bilancio non coperte dalle altre due suddette risorse (c.d. "risorsa complementare"). Tale risorsa è diventata nel tempo la componente preponderante del sistema, rappresentando oltre il 70% delle entrate dell’UE.

Sono previsti dei meccanismi di correzione volti a ridurre i contributi netti al bilancio europeo di alcuni Stati membri, ritenuti eccessivi rispetto alla ricchezza nazionale. Per il periodo 2014-2020 le correzioni principali sono:

·

la correzione per il Regno Unito, che beneficia della restituzione del 66% del proprio saldo netto negativo (differenza tra quanto versa e riceve dal bilancio UE). Inoltre, l’Austria, la Germania, i Paesi Bassi e la Svezia beneficiano di uno “sconto sullo sconto”, ovvero una riduzione permanente del loro contributo alla correzione a favore del Regno Unito; essi, infatti, pagano soltanto il 25% della loro quota normale di finanziamento della correzione per il Regno Unito;

·

le correzioni forfettarie, vale a dire le riduzioni dei contributi annui basati sull'RNL a favore di quattro Stati membri: Danimarca 130 milioni di euro; Paesi Bassi 695 milioni di euro; Svezia 185 milioni di euro; Austria 30 milioni di euro nel 2014, 20 milioni di euro nel 2015 e 10 milioni di euro nel 2016.

È opportuno segnalare che, nel contesto delle misure presentate per il prossimo Quadro finanziario pluriennale dell’UE 2021-2027, sulle quali sono tuttora in corso i negoziati, la Commissione europea ha proposto di rivedere l'architettura del sistema delle risorse proprie. In sintesi, la Commissione ha proposto di:

- mantenere la risorsa propria basata sul RNL, con la funzione di risorsa riequilibrante;

- semplificare la risorsa propria basata sull’IVA;

- ridurre dal 20% al 10% la quota che gli Stati membri trattengono per coprire i costi di riscossione delle entrate doganali;

- eliminare progressivamente tutte le correzioni;

- aumentare i massimali annui delle spese per pagamenti e impegni.

La Commissione europea ha, altresì, proposto l'istituzione di tre nuove risorse proprie, vale a dire:

- il 20% delle entrate provenienti dal sistema di scambio delle quote di emissioni;

- un'aliquota di prelievo del 3% applicata alla nuova tassa imponibile consolidata comune per l'imposta sulle società (CCCTB);

- un contributo nazionale calcolato in base alla quantità di rifiuti non riciclati di imballaggi in plastica di ciascuno Stato membro (0,80 euro al chilogrammo).

Le modifiche introdotte dovrebbero ridurre la quota della risorsa basata sul RNL rispetto alle entrate totali, portandola all'interno di una forbice compresa tra il 50 e il 60%.

Come accennato in precedenza, per l'Italia la differenza tra i versamenti e gli accrediti determina ogni anno un “saldo netto negativo”. Secondo la citata Relazione della Corte dei conti, esso ammonta, nel 2017, a quasi 4,4 miliardi di euro, valore sostanzialmente stabile rispetto a quello registrato nel 2016; il saldo netto negativo era più elevato negli anni meno recenti, con una punta di –6,6 miliardi di euro nel 2011.

Come accennato in precedenza, per l'Italia la differenza tra i versamenti e gli accrediti determina ogni anno un “saldo netto negativo”. Secondo la citata Relazione della Corte dei conti, esso ammonta, nel 2017, a quasi 4,4 miliardi di euro, valore sostanzialmente stabile rispetto a quello registrato nel 2016; il saldo netto negativo era più elevato negli anni meno recenti, con una punta di –6,6 miliardi di euro nel 2011.

Secondo la Corte dei conti, il valore cumulato dei saldi netti per l’Italia, nel settennio 2011-2017, è negativo per 36,1 miliardi di euro, con un saldo medio di 5,1 miliardi di euro l’anno. L’Italia si è collocata al quarto posto tra i maggiori contributori netti nel 2017, dopo Germania, Regno Unito e Francia, mentre si era collocata al quinto posto dopo Germania, Francia, Regno Unito e Paesi Bassi nel 2016.

Sempre secondo la Corte dei conti, i Paesi che hanno mostrato i saldi negativi più elevati nel periodo 2011-2017 sono risultati, in ordine decrescente, Germania, Regno Unito, Francia e Italia, mentre i Paesi con i saldi positivi più rilevanti, sempre in ordine decrescente, Polonia, Grecia, Ungheria, Romania, Repubblica ceca e Portogallo.

Infine, rileva la Corte dei conti, il contributo italiano può essere apprezzato diversamente se considerato in percentuale dell’RNL: l'Italia risulta al nono posto, con un rapporto tra contributi netti e RNL dello 0,32% nel periodo 2011-2017 (dallo 0,41% dell’RNL nel 2011 allo 0,25% nel 2017).

L'Accordo di partenariato tra l'UE e l'Italia reca l'impianto strategico e la selezione degli obiettivi tematici su cui si concentrano gli interventi finanziati dai Fondi Strutturali e di Investimento europei (Fondi SIE) per il ciclo di programmazione 2014-2020. Si tratta, nel complesso, di circa 44,8 miliardi di risorse comunitarie assegnate all'Italia, di cui oltre 33,9 miliardi destinati alla politica di coesione.

L’Accordo di partenariato italiano

L'Accordo di partenariato italiano L'accordo di partenariato è lo strumento che stabilisce, per ciascuno Stato membro dell'UE, il quadro strategico della programmazione nazionale relativa al periodo 2014-2020 dei fondi strutturali e di investimento europei (Fondi SIE), vale a dire i fondi destinati alla politica di coesione (Fondo europeo di sviluppo regionale, FESR; Fondo sociale europeo, FSE; e, per i Paesi che ne beneficiano, Fondo di coesione) nonché il Fondo europeo per l'agricoltura e lo sviluppo rurale (FEASR) e il Fondo europeo per gli affari marittimi e la pesca (FEAMP). I Fondi inclusi nell'accordo di partenariato devono essere attuati mediante Programmi Operativi elaborati dagli Stati membri o da un'autorità da essi designata. Ciascun programma definisce le priorità, gli obiettivi specifici, le dotazioni finanziarie del sostegno dei Fondi e il corrispondente cofinanziamento nazionale. I Programmi Operativi sono valutati ed approvati dalla Commissione europea. La Commissione Europea ha adottato l'Accordo di Partenariato con l'Italia il 29 ottobre 2014 con Decisione di esecuzione C(2014) 8021 final. L'Accordo di Partenariato è stato peraltro recentemente revisionato - al fine di ricomprendere nella sua impostazione le maggiori risorse comunitarie assegnate all'Italia, a seguito dell'adeguamento tecnico del QFP 2014-2020 per la politica di coesione per l'anno 2017 - e le modifiche sono state approvate dalla Commissione con la Decisione di esecuzione C(2018) 598 final, dell'8 febbraio 2018. La modifica dell'Accordo di partenariato riguarda principalmente l'inserimento di un importo addizionale di 1,6 miliardi di euro di fondi strutturali (di cui 1 miliardo a valere sul FESR e 0,6 miliardi sul FSE), assegnato con la Decisione UE 2016/1941. Tale incremento è stato destinato per 1.057,9 milioni alle regioni meno sviluppate, per 404,3 milioni alle regioni in transizione e per 183 milioni alle regioni più sviluppate.

Nell'impostazione strategica dell'Accordo di partenariato, come revisionato a seguito della Decisione di febbraio 2018, sono considerate il complesso delle risorse comunitarie assegnate all'Italia:

- a titolo dei due Fondi strutturali per la politica di coesione - Fondo europeo di sviluppo regionale (FESR) e al Fondo sociale europeo (FSE) - pari a 32,7 miliardi euro (in luogo dei 31,1 prima assegnati), assegnati all'Obiettivo Investimenti;

- a titolo di Fondo europeo agricolo per lo sviluppo rurale (FEASR), nell'importo di 10,4 miliardi di euro, e di Fondo europeo per gli affari marittimi e la pesca (FEAMP), per 537 milioni di euro.

Considerando anche le risorse assegnate per l'Obiettivo Cooperazione territoriale europea, circa 1,1 miliardi di euro, si tratta, nel complesso, di circa 44,8 miliardi di euro.

L'impostazione strategica è articolata su 11 obiettivi tematici, corrispondenti a quelli individuati dall'articolo 9 del Reg. UE n. 1303/2013.

Nella tabella che segue, riportata nell'Accordo di partenariato, come revisionato a seguito della Decisione di febbraio 2018, è indicata l'allocazione finanziaria a livello nazionale, per Obiettivo Tematico, del complesso delle risorse comunitarie assegnate all'Italia, per un totale di 43,7 miliardi di euro, escluse cioè le risorse per l'Obiettivo "Cooperazione territoriale europea" (1,1 mld), in quanto tali risorse, ai sensi dei regolamenti comunitari, non sono programmate nell'ambito dell'Accordo di partenariato.

Allocazione delle risorse comunitarie per Obiettivo tematico e per Fondo

(importi in milioni di euro, comprensivi di indicizzazione)

L'impostazione strategica contiene inoltre una espressa strategia territoriale in due ambiti specifici (quello delle "aree interne" e quello delle "città", realtà territoriali caratterizzanti il territorio italiano e non pienamente valorizzate) che non si limita solo a definire tipologie di territorio di intervento, ma che identifica anche i contenuti principali dei risultati da perseguire.

Riguardo alla programmazione dei Fondi strutturali, le risorse comunitarie assegnate all'Italia per i Fondi strutturali (FESR e FSE), considerando anche l'Obiettivo "Cooperazione territoriale europea", ammontano complessivamente a 32,2 miliardi di euro (con un incremento rispetto ai 28,8 miliardi della precedente programmazione 2007-2013, comprensivi dell'indicizzazione pari al 2% annuo), così ripartite tra i due obiettivi e tra le tre categorie di regioni beneficiarie

Ripartizione delle risorse dei fondi strutturali destinate all'Italia per obiettivo

(importi in miliardi di euro, prezzi correnti)

Come si evince dalla tabella, circa il 96,75 per cento delle risorse comunitarie sono destinate all'obiettivo "Investimenti in favore della crescita e dell'occupazione", ed in particolare, nell'ambito di tale obiettivo, alle regioni meno sviluppate, che restano la priorità fondamentale per la politica di coesione in Italia, per un importo pari a 23,4 miliardi di euro (corrispondente a circa il 69% delle risorse complessive dell'obiettivo).

Circa 7,9 miliardi interessano le regioni del Centro-Nord (regioni più sviluppate) e 1,5 miliardi è destinato alle regioni in transizione (Abruzzo, Molise e Sardegna). Alle risorse suindicate si aggiungono gli importi assegnati per il Fondo europeo per l'aiuto agli indigenti (672,6 milioni di euro) e per l'Iniziativa a favore dell'occupazione giovanile (YEI), pari a 567,5 milioni di euro. Queste ultime attuate mediante un apposito Programma Operativo Nazionale . Nel complesso, dunque, per la politica di coesione l'Italia beneficia di circa 35,1 miliardi di euro di risorse comunitarie.

In merito alla revisione dell'allocazione delle risorse addizionali assegnate all'Italia a seguito dell'adeguamento tecnico del QFP 2014-2020 per la politica di coesione per l'anno 2017 (Decisione UE 2016/1941), si sottolinea che - a seguito del negoziato con la Commissione europea e del negoziato a livello nazionale conclusosi con la seduta della Conferenza Unificata del 25 maggio 2017 - si è concordato di indirizzare le risorse assegnate (come già detto pari a 1,645 miliardi di euro), verso misure volte a fronteggiare la crisi migratoria, a sostenere l'occupazione giovanile, a favorire gli investimenti attraverso il sostegno alla Strategia nazionale di specializzazione intelligente e alla Iniziativa PMI. In aggiunta si è inteso rafforzare la strategia di intervento nelle aree colpite dagli eventi sismici che hanno colpito i territori dell'Italia centrale nei mesi di agosto 2016 e gennaio 2017, destinando una quota di risorse agli interventi di prevenzione e contenimento del rischio sismico nonché di ricostruzione del tessuto socio-economico dei territori.

In particolare, la proposta di riparto delle risorse addizionali ha previsto l'assegnazione di 560 milioni di euro per l'Iniziativa Occupazione Giovani, 445 milioni per la Strategia nazionale di Specializzazione Intelligente, 220 milioni per i fenomeni migratori e 220 milioni per l'Iniziativa PMI, a cui si aggiunge il contributo di solidarietà di 200 milioni per le aree interessate dal sisma. La proposta di riparto interessa le regioni meno sviluppate per il 71,37%, le regioni in transizione per il 4,60% e le regioni più sviluppate per il 24,03% (cfr. Intesa sancita in Conferenza Unificata del 25 maggio 2017).

Con riferimento al cofinanziamento nazionale, ai fini della politica di coesione, oltre alle risorse comunitarie devono essere considerate, per il principio della addizionalità, le risorse provenienti dal cofinanziamento nazionale, posto a carico del Fondo di rotazione per l'attuazione delle politiche comunitarie (c.d. Fondo IGRUE), che la legge di stabilità per il 2014 ha stanziato nell'importo di oltre 24 miliardi di euro.

La quota di cofinanziamento nazionale dei Programmi Operativi è stata anch'essa fissata dalla legge di stabilità per il 2014 (art. 1, commi 240 e 241, legge n. 147/2013): per i Programmi operativi gestiti dalle Amministrazioni centrali dello Stato (PON), la quota di cofinanziamento è posta interamente a carico del Fondo di rotazione nella misura del 100%; per i Programmi a titolarità delle regioni (POR) la quota di cofinanziamento nazionale è invece fissata nella misura massima del 70% degli importi previsti nei piani finanziari dei singoli Programmi. La restante quota del 30% è a carico dei bilanci delle regioni e delle province autonome, nonché degli eventuali altri organismi pubblici partecipanti ai programmi (cofinanziamento di fonte regionale).

Nell'ambito della programmazione delle politiche di coesione nazionali, un ruolo determinante è svolto dal Fondo Sviluppo e Coesione (FSC) - disciplinato dal D.Lgs. n. 88 del 2011 che ha così ridenominato il Fondo per le aree sottoutilizzate (FAS) – nel quale sono iscritte le risorse finanziarie aggiuntive nazionali, destinate a finalità di riequilibrio economico e sociale tra le diverse aree del Paese, nonché a incentivi e investimenti pubblici.

Il Fondo Sviluppo e coesione

Per il periodo di programmazione 2014-2020, le risorse aggiuntive sono state stanziate dalla legge di stabilità per il 2014 (art. 1, commi 6-10, legge n. 147/2013) nella misura complessiva di 54,8 miliardi di euro (riservati nella proporzione del 60% alle Amministrazioni centrali e del 40% alle Amministrazioni regionali). La legge medesima ha previsto l'iscrizione in bilancio dell'80% di tale ammontare ( 43,8 miliardi), subordinando l'iscrizione della restante quota ( 10,9 miliardi di euro) ad una verifica di metà periodo sull'effettivo utile impiego delle prime risorse assegnate. Tale restante quota è stata iscritta in bilancio a partire dall'anno 2020 e successivi con la legge di bilancio per il 2017 ( legge n. 232/2016). Rispetto all'importo complessivamente autorizzato, nel corso degli anni 2014-2016 sono intervenute alcune disposizioni che hanno utilizzato le risorse del FSC 2014-2020 a copertura degli oneri da esse stesse recati, per oltre 5 miliardi di euro. Tuttavia, il Fondo è stato poi successivamente rifinanziato dalla legge di bilancio per il 2018 (legge n. 205/2017), per un importo pari a 5 miliardi per il 2021-2025, portando dunque la dotazione complessiva del Fondo 2014-2020 a 59,8 miliardi di euro. Tali risorse risultano pressoché interamente programmate dal CIPE, come risulta dal quadro finanziario e programmatorio complessivo del Fondo esposto dal CIPE nella recente delibera del 28 febbraio 2018, n. 26, a seguito dei suddetti successivi rifinanziamenti del Fondo e degli utilizzi intervenuti nel tempo. Da ultimo, la legge di bilancio per il 2019-2021 (legge n. 145/2018) ha disposto un ulteriore rifinanziamento di 4 miliardi del Fondo sviluppo e coesione 2014-2021, nella misura di 800 milioni per ciascuna annualità dal 2019 al 2023, ancora da programmare.

Si ricorda che le risorse sono destinate a sostenere esclusivamente interventi per lo sviluppo, anche di natura ambientale, secondo la chiave di riparto dell'80 per cento nelle regioni del Mezzogiorno e del 20 per cento nelle aree del Centro-Nord.

Con riferimento specifico all'utilizzo delle risorse del Fondo sviluppo e coesione, si segnala che l'Accordo di partenariato, pur mantenendo una logica complessivamente unitaria nell'impostare le politiche territoriali, nazionali e comunitarie, si fonda su un impianto programmatorio che privilegia l'utilizzo delle risorse nazionali del Fondo sviluppo e coesione (FSC) per quei fabbisogni che implicano un impegno finanziario su grandi infrastrutture complesse e interventi ambientali di larga portata il cui percorso temporale può anche superare il ciclo di programmazione, concentrando invece i Fondi strutturali (che incorporano regole volte ad accelerarne l'utilizzo) sul rafforzamento e sviluppo del sistema delle imprese, e sull'attenzione alle persone: lavoro, capitale umano e inclusione sociale.

Sui temi delle grandi infrastrutture e degli interventi ambientali di vasta portata, la cui complessità e tempistica di progettazione potrebbe configgere con l'orizzonte temporale dei cicli di programmazione comunitaria, l'Accordo tende quindi ad agire prevalentemente con le fonti aggiuntive a finanziamento nazionale.

In merito all'attuazione finanziaria, nel recente Bollettino statistico del Ministero dell'economia e delle finanze, recante il Monitoraggio politiche di coesione – Programmazione 2014-2020 – Situazione al 30 giugno 2019, sono riportati i prospetti riassuntivi forniti dalla Ragioneria Generale dello Stato (RGS - IGRUE) sullo stato di utilizzo dei fondi strutturali riferiti alla Programmazione 2014-2020 al 30 giugno 2019, con riferimento agli impegni e i pagamenti rispetto alle risorse disponibili. Le tabelle considerano il complesso delle risorse finanziarie (comunitarie e nazionali di cofinanziamento) derivanti dai Fondi Strutturali 2014-2020 (FESR e FSE), pari a 54,2 miliardi di euro.

Le tabelle successive riportano le informazioni sullo stato di utilizzo dei fondi strutturali al 30 maggio 2019 (quota europea + cofinanziamento nazionale) con riferimento agli impegni e i pagamenti rispetto alle risorse disponibili.

La Tabella 2 mette in evidenza che, alla data del 30 giugno 2019, lo stato di attuazione dei Fondi strutturali si attesta, per ciò che attiene agli impegni complessivamente assunti, ad un valore pari a oltre il 49,4% del contributo totale. Il livello dei pagamenti complessivi, rendicontati al 30 giugno 2019, ha raggiunto oltre 12,8 miliardi, corrispondenti al 23,7% delle risorse programmate. Il FSE mostra uno stato di avanzamento superiore rispetto ai programmi del FESR..

Il FSE mostra uno stato di avanzamento superiore rispetto ai programmi del FESR.

La Tabella 3 riepiloga lo stato di attuazione dei Programmi attuativi dei fondi strutturali 2014-2020, distintamente per i Programmi Operativi Regionali (POR) e nazionali (PON), con riferimento agli impegni e i pagamenti rispetto alle risorse disponibili, per categoria di regione, nonché l'avanzamento del PON IOG (giovani) e dei Programmi CTE (Cooperazione Territoriale). L'importo degli impegni e dei pagamenti comprende sia la quota UE e sia la quota nazionale riferiti ai programmi (impegni e pagamenti ammessi).

Tabella 3

Tabella 3