Disposizioni per consentire la libertà di scelta nell'accesso dei lavoratori al trattamento pensionistico 21 settembre 2021 |

PremessaLe pdl Rizzetto C. 1170, Serracchiani C. 2904, Incerti C. 759, Fragomeli C. 900, Polverini C. 1163, Polverini C. 1164, Durigon C. 2855, Labriola C. 714 e Fedriga C. 389 recano disposizioni concernenti l'introduzione di elementi di flessibilità e di libertà di scelta nell'accesso dei lavoratori al trattamento pensionistico, intervenendo espressamente o implicitamente sulla normativa vigente (articolo 24 del D.L. 6 dicembre 2011, n. 201, su cui cfr. infra). Talune proposte di legge (C. 1163, C. 2855, C. 2904 e C. 900), infatti, novellano espressamente la normativa vigente, recata dall'articolo 24 del DL 201/2011. Le altre (pdl C. 759, C. 389, C. 1164, C. 1170 e C. 714) non modificano epressamente tale normativa, pur derogandovi.

Si segnala che il contenuto delle proposte di legge in esame è in parte analogo a quello di alcune proposte di legge delle quali l'XI Commissione (Lavoro) della Camera ha iniziato l'esame nel corso della XVII legislatura. Si tratta, in particolare, della pdl

C. 857, alla quale sono state successivamente abbinate le pdl

C. 115,

C. 388,

C. 530,

C. 728,

C. 1503,

C. 1879,

C. 1881,

C. 2046,

C. 2430,

C. 2605,

C. 2918,

C. 2945,

C. 2955,

C. 3077,

C. 3114,

C. 3144,

C. 3153,

C. 3290. L'esame delle richiamate pdl si era concluso con la nomina di un Comitato ristretto.

Tutte le proposte di legge intervengono, in linea generale, modificando la normativa vigente in materia di requisiti per l'accesso al trattamento pensionistico, al fine di consentire la libertà di scelta nell'accesso dei lavoratori al trattamento pensionistico. Le pdl in esame, inoltre, contengono:

Di seguito, un'analisi delle principali disposizioni recate dalle proposte di legge, ove possibile suddivise in base ai diversi aspetti trattati, con la relativa ricostruzione normativa in calce ad ogni sottoparagrafo. |

Contenuto delle singole proposte di leggea) Requisiti per l'accesso ai trattamenti pensionistici

Tutte le proposte di legge in esame intervengono, modificandoli, sui requisiti attualmente vigenti per l'accesso ai trattamenti pensionistici. Al riguardo e in via preliminare, si segnala la necessità di aggiornare le decorrenze delle misure indicate dalle pdl in oggetto. In particolare, la pdl Fedriga C. 389, recante disposizioni per consentire la libertà di scelta nell'accesso dei lavoratori al trattamento pensionistico, consta di un articolo unico, suddiviso in tre commi. Il comma 1 prevede che, a decorrere dal 1° gennaio 2019, consente ai lavoratori che abbiano maturato un'anzianità contributiva di almeno 35 anni ovvero un'anzianità anagrafica di almeno 58 anni di accedere al pensionamento al raggiungimento di quota 100 quale somma di età anagrafica e contributiva.

In merito ai requisiti di anzianità contributiva e anzianità anagrafica attualmente previsti per l'accesso al pensionamento anticipato,

cfr. infra.

Il comma 2 fa salve, se più favorevoli, le disposizioni in materia di accesso anticipato al pensionamento per gli addetti alle lavorazioni particolarmente faticose e pesanti di cui al D. Lgs. n. 67/2011, nonché le disposizioni in materia di esclusione dai limiti anagrafici per i lavoratori che hanno maturato il requisito di anzianità contributiva di almeno 40 anni.

Si ricorda al riguardo che il

D. Lgs. n. 67/2011 ha introdotto una disciplina relativa al pensionamento dei soggetti che hanno svolto attività lavorative usuranti, diretta, in particolare, a consentire ai lavoratori dipendenti impegnati in lavori o attività connotati da un particolare indice di stress psico-fisico, di maturare il

diritto al trattamento pensionistico con un anticipo di 3 anni, mentre dal 1° gennaio 2013 il pensionamento sarebbe dovuto avvenire secondo il sistema delle "quote". Per quanto riguarda la platea dei soggetti beneficiari, il decreto dispone che possano usufruire del pensionamento anticipato quattro diverse categorie di soggetti, ossia: i lavoratori impegnati in mansioni particolarmente usuranti; i lavoratori subordinati notturni; i lavoratori che, nell'ambito di un processo produttivo in serie, svolgono lavori caratterizzati dalla ripetizione costante dello stesso ciclo lavorativo su parti staccate di un prodotto finale (cosiddetta linea catena); i conducenti di veicoli pesanti adibiti a servizi pubblici di trasporto di persone.

Le condizioni per l'accesso al beneficio pensionistico sono che le attività usuranti vengano svolte al momento dell'accesso al pensionamento e che siano state svolte per una certa durata nel corso della carriera lavorativa.

Il richiamato

articolo 24, comma 17, del D.L. n. 201/2011 è intervenuto sul suddetto D. Lgs. n. 67/2011 operando una significativa modifica delle condizioni di accesso al pensionamento anticipato, con l'effetto di attenuare la portata dei benefici previdenziali in precedenza previsti.

La nuova disciplina pensionistica ha, in particolare, previsto: la limitazione agli anni dal 2008 al 2011 (anziché dal 2008 al 2012) del periodo transitorio; per quanto concerne la disciplina a regime (che decorre dal 1° gennaio 2012, e non più dal 1° gennaio 2013), la previsione che il pensionamento per i lavoratori che svolgono attività usuranti, che hanno almeno 35 anni di anzianità contributiva, avvenga non più con il riconoscimento dell'anticipo di 3 anni, ma secondo il sistema delle "quote" previste dalla

Tabella B di cui all'Allegato 1 della L. n. 247/2007 ("quota 97", quale somma tra età anagrafica e contributiva, dal 2013 requisito soggetto all'adeguamento alla speranza di vita), con almeno 35 anni di anzianità contributiva, ferma restando, comunque, la possibilità di pensionamento anticipato; per quanto concerne, specificamente, i lavoratori turnisti che hanno prestato lavoro notturno, la disciplina previgente (sulla riduzione massima dell'età anagrafica di uno o due anni, rispettivamente per i lavoratori che abbiano svolto turni da 64 a 71 giorni all'anno, ovvero da 72 a 78 giorni all'anno) viene limitata al periodo dal 2009 al 2011; a regime, ossia dal 1° gennaio 2012, per questi lavoratori il pensionamento avviene secondo il sistema delle "quote" previste dalla suddetta Tabella B (incrementate di due anni e due unità per i lavoratori che abbiano svolto turni notturni da 64 a 71 giorni all'anno, e di un anno ed una unità per i lavoratori che abbiano svolto turni da 72 a 78 giorni all'anno).

In ogni caso, tali modifiche non scontavano il fatto che per i lavoratori in questione si sarebbe dovuto continuare ad applicare il regime delle decorrenze per l'accesso al trattamento pensionistico (cosiddette finestre), introdotto dall'articolo 12, comma 2, del D.L. n. 78/2010.

Ulteriori interventi volti ad

agevolare l'accesso al

pensionamento anticipato dei lavoratori che svolgono

lavori usuranti sono stati previsti dalla legge di bilancio 2017 (L. n. 232/2016) e dalla legge di bilancio 2018 (L. n. 205/2017).

Il comma 3 sospende in via transitoria, per un periodo di tre anni a decorrere dalla data di entrata in vigore della legge, l'adeguamento dei requisiti anagrafici e contributivi di accesso al sistema pensionistico agli incrementi della speranza di vita, di cui all'articolo 12 del D.L. n. 78/2010.

Si ricorda, al riguardo, che, nell'ambito degli interventi volti al progressivo innalzamento dei requisiti anagrafici per il diritto all'accesso dei trattamenti pensionistici, grande rilievo hanno assunto i provvedimenti volti ad

adeguare i requisiti anagrafici per l'accesso al sistema pensionistico all'incremento della speranza di vita (accertato dall'ISTAT).

Il principio è stato originariamente introdotto dall'articolo 22-

ter, comma 2, del

D.L. n. 78/2009, poi modificato dall'articolo 12 del D.L. n. 78/2010. Tale norma conteneva un intervento di portata generale rivolto a tutti i lavoratori, sia pubblici sia privati, e stabiliva che a decorrere dal 1° gennaio 2015 i requisiti anagrafici per l'accesso al sistema pensionistico italiano dovessero essere adeguati all'incremento della speranza di vita accertato dall'ISTAT e convalidato dall'EUROSTAT, con riferimento ai 5 anni precedenti, con modalità tecniche demandate ad un apposito regolamento di delegificazione. Successivamente, la normativa in questione è stata interessata da numerosi interventi, che ne hanno modificato ed integrato la struttura.

A seguito di questi interventi, il primo adeguamento era stato anticipato al 1° gennaio 2013; allo stesso tempo, era stato anticipato al 2011 (in luogo del 2014) l'obbligo per l'ISTAT di rendere disponibili i dati relativi alla variazione della speranza di vita. Nel 2016 e nel 2019 vi sono stati ulteriori adeguamenti, mentre a partire dal 2019 i suddetti adeguamenti avvengono con cadenza biennale.

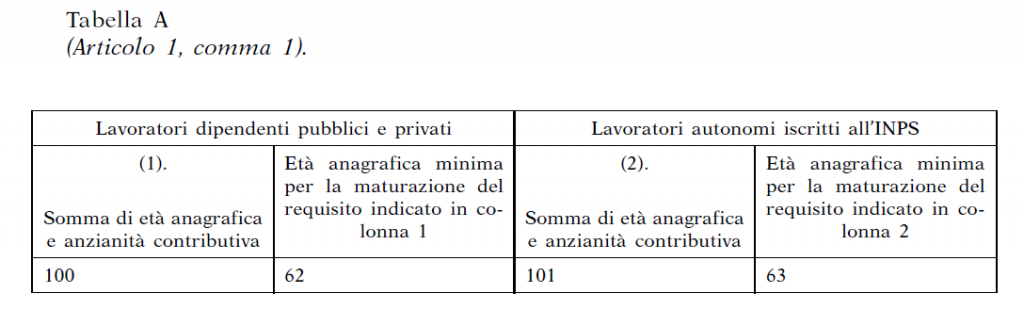

La pdl C. 2904, di iniziativa delle deputate Serracchiani e Cantone, è orientata a superare gli squilibri determinati dalla applicazione della c.d. "legge Fornero", proponendo modifiche al sistema pensionistico orientate alla "flessibilità" e "sostenibilità finanziaria" del sistema medesimo. In particolare, l'articolo 5 reca modifiche al D. Lgs. n. 67/2011, riguardante l'accesso anticipato al pensionamento per gli addetti alle lavorazioni particolarmente faticose e pesanti, inserendo, all'articolo 1, anche la categoria dei lavoratori edili e affini, come indicata nel contratto collettivo nazionale di lavoro (CCNL) del 18 giugno 2008, al fine di anticiparne l'età di pensionamento, prevista per i lavoratori che svolgono lavori usuranti (comma 1, lett. a), che inserisce nell'articolo 1, la lettera d-bis)). In base all'articolo 1, che la disposizione modifica, le suddette categorie di lavoratori (tra cui gli edili, per effetto della modifica proposta), possono esercitare, a domanda, il diritto per l'accesso al trattamento pensionistico anticipato, fermi restando il requisito di anzianità contributiva non inferiore a trentacinque anni e il regime di decorrenza del pensionamento vigente al momento della maturazione dei requisiti agevolati. In particolare, tali lavoratori conseguono il diritto al trattamento pensionistico con i requisiti previsti dalla Tabella B di cui all'Allegato 1 della L. n. 247/2007 sopra riportata. La pdl Incerti C. 759, composta da un solo articolo, prevede che, in deroga all'articolo 24, comma 6, del D.L. 6 dicembre 2011, n. 201, a decorrere dal 1° gennaio 2019 e fino al 31 dicembre 2024, il diritto al trattamento pensionistico per i lavoratori dipendenti e autonomi iscritti all'assicurazione obbligatoria e alle forme di essa sostitutive ed esclusive si consegue al perfezionamento dei requisiti indicati nella seguente tabella (Tabella A allegata alla proposta di legge), fermo restando il requisito di anzianità contributiva non inferiore a trentacinque anni.

Più in dettaglio e come specificato dalla relazione illustrativa, il sistema di flessibilità di uscita introdotto dalla norma a decorrere dal 1° gennaio 2019 e fino al 31 dicembre 2024 è rivolto ai lavoratori che, fatta salva la conferma del requisito di anzianità contributiva non inferiore a trentacinque anni e di una soglia anagrafica non inferiore a 62 anni, possono conseguire, quale somma tra il requisito anagrafico e quello contributivo, la quota 100 (su cui cfr. infra). La pdl Rizzetto C. 1170, all'articolo 1, comma 1, prevede la possibilità per le lavoratrici e i lavoratori, a decorrere dal 1° gennaio 2019, di accedere al pensionamento flessibile con il requisito minimo di età anagrafica di 62 anni fino al requisito massimo di 70 anni di età e un'anzianità contributiva non inferiore a 35 anni (comma 1).

Il comma 2 condiziona l'accesso alla pensione anticipata a un determinato importo l'assegno previdenziale. In dettaglio, l'ammontare di tale importo, calcolato in base all'ordinamento previdenziale di appartenenza, deve essere non inferiore a 1,5 volte l'importo dell'assegno sociale.

Ai sensi del comma 3, l'importo della pensione conseguibile è pari all'importo massimo previsto a requisiti pieni secondo gli ordinamenti previdenziali di appartenenza. Inoltre, si prevede che la quota calcolata con il sistema retributivo è ridotta o maggiorata in relazione all'età di pensionamento effettivo e agli anni di contributi versati, applicando i criteri indicati nella seguente tabella (Tabella A allegata alla proposta di legge). Tale disposizione è finalizzata a conseguire l'invarianza dei costi tra i sistemi applicabili (comma 3). Il comma 4 fa salve le disposizioni vigenti che prevedono condizioni e criteri di accesso al pensionamento più favorevoli rispetto a quelli stabiliti dall'articolo in commento. Il comma 5 prevede che, in via sperimentale e fino al 31 dicembre 2021, a tali fini e in deroga alla disciplina prevista dall'articolo 12 del D.L. n. 78/2010, non si applichi l'adeguamento dei requisiti anagrafici e contributivi di accesso al sistema pensionistico agli incrementi della speranza di vita (comma 5) (cfr. infra). Il comma 6 quantifica gli oneri derivanti dai commi da 1 a 5 in 4 miliardi di euro per il 2019, in 5 miliardi di euro per il 2020, in 6 miliardi di euro per il 2021 e in 8 miliardi di euro annui a decorrere dal 2022. A tali oneri si provvede mediante le risorse reperite (successivo comma 7) dalla proposta abrogazione (a decorrere dal 1° gennaio 2019) della disciplina del cd. bonus 80 euro.

Al riguardo si fa presente che il bonus 80 euro è stato introdotto dal decreto-legge n. 66 del 2014 (articolo 13, comma 1-bis TUIR, la cui abrogazione è prevista dal comma 7, lettera a) della proposta in esame; la disciplina del bonus è altresì contenuta nei commi 13 e 15 della legge di stabilità 2015, di cui la successiva lettera b) del comma 7 propone l'abrogazione), ma è stato sostanzialmente superato per effetto della legge di bilancio 2020, che ha costituito un Fondo per la riduzione del carico fiscale sui lavoratori dipendenti (con una dotazione di 3 miliardi di euro per l'anno 2020 e 5 miliardi a decorrere dal 2021) e del decreto-legge n. 3 del 2020, che ha concretamente attuato le misure di riduzione del cuneo fiscale.

In particolare, il decreto-legge n. 3 del 2020 dal 1° luglio 2020 riconosce una somma, a titolo di trattamento integrativo, ai percettori di reddito di lavoro dipendente e di taluni redditi assimilati, a specifiche condizioni; si innalza in sostanza da 80 a 100 euro la misura mensile del bonus in busta paga previsto per tali categorie di contribuenti dall'articolo 13, comma 1-bis del TUIR. Quest'u

ltima norma è stata contestualmente abrogata dal medesimo decreto-legge n. 3 del 2020

. Il decreto-legge n. 3 del 2020 ha poi riconosciuto una ulteriore misura di sostegno al reddito, sotto forma di

detrazione dall'imposta lorda, per i titolari di reddito complessivo compreso tra 28.000 e 40.000 euro, inizialmente a carattere temporaneo (semestre 1° luglio - 31 dicembre 2020), in vista di una revisione strutturale del sistema delle detrazioni, poi stabilizzata dalla legge di bilancio 2021.

Alla luce delle novità legislative intervenute nel tempo, appare dunque opportuno aggiornare sia i riferimenti temporali contenuti nei commi 6 e 7, sia i riferimenti normativi, per individuare più correttamente le agevolazioni che si intende abrogare ai fini della copertura finanziaria.

La pdl Labriola C. 714 reca, analogamente alle precedenti, disposizioni concernenti i requisiti per l'accesso al trattamento pensionistico e il prolungamento del rapporto di lavoro con riduzione dell'orario, nonché delega al Governo per il riordino di regimi di favore fiscale.

In particolare, l'articolo 1 dispone che, a decorrere dal 1° gennaio 2019, riacquistano efficacia le disposizioni concernenti i requisiti di età e di anzianità contributiva per l'accesso ai trattamenti pensionistici, previste dalla legge 23 agosto 2004, n. 243 e che, dalla medesima data, cessano di applicarsi le disposizioni recanti modifiche ai predetti requisiti contenute nell'articolo 24 del D.L. 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214.

Si ricorda che la L n. 243/2004 reca "Norme in materia pensionistica e deleghe al Governo nel settore della previdenza pubblica, per il sostegno alla previdenza complementare e all'occupazione stabile e per il riordino degli enti di previdenza ed assistenza obbligatoria".

In base alla precedente disciplina, dettata dalla L. 247/2007 integrata dalla L. 102/2009, per i lavoratori in possesso di anzianità contributiva al 31 dicembre 1995, quindi rientranti nel sistema retributivo o misto, fino al 2011, per la pensione di vecchiaia era richiesta un'anzianità contributiva di almeno 20 anni ed un'età pari a:

- 65 anni per gli uomini (settore privato e pubblico); - 61 anni per le donne del pubblico impiego (65 dal 2012); - 60 anni per le lavoratrici del settore privato (dipendenti e autonome) (15 anni per coloro che godevano della Deroga Amato) per le quali era previsto il progressivo innalzamento dell'età pensionabile dal 1° gennaio 2014 sino al 2026 in modo da raggiungere la parificazione con l'età pensionabile dei lavoratori del pubblico impiego. Per la pensione di anzianità era richiesto il raggiungimento di una quota data dalla somma tra un'età anagrafica minima e almeno 35 anni di contributi. Per la generalità dei lavoratori dipendenti in particolare era necessario raggiungere la cd. quota 96 con almeno 60 anni di età. La pensione di anzianità poteva essere raggiunta anche, indipendentemente dall'età anagrafica, con 40 anni di contributi. Anche per i suddetti requisiti era previsto, dal 2013, l'adeguamento collegato all'aumento della speranza di vita. Tale adeguamento, inizialmente previsto con cadenza triennale, a partire dal 2019 avviene con cadenza biennale. I medesimi requisiti erano richiesti per i soggetti privi di anzianità contributiva al 31 dicembre 1995, i quali però potevano accedere al pensionamento di vecchiaia con almeno 5 anni di contribuzione effettiva e, se la pensione era richiesta da un soggetto di età inferiore a 65 anni, l'importo dell'assegno doveva risultare non inferiore a 1,2 volte l'assegno sociale. Si ricorda, inoltre, che la suddetta disciplina prevedeva anche il sistema delle cosiddette finestre che spostava la decorrenza del trattamento pensionistico di 12 mesi per i lavoratori dipendenti e di 18 mesi per gli autonomi dalla data del raggiungimento dei predetti requisiti. La pdl Polverini C. 1164, oltre a introdurre misure per il riconoscimento del lavoro di cura e di assistenza in ambito familiare, reca disposizioni in materia di libertà di scelta nell'accesso dei lavoratori al trattamento pensionistico. In particolare, dopo aver individuato, all'articolo 1, le finalità del provvedimento (in primo luogo, garantire il perseguimento degli obiettivi di equità e di pari trattamento fra i cittadini, oltre che consentire la libertà di scelta nell'accesso dei lavoratori al trattamento pensionistico, nonché misure per riconoscere il valore universale della maternità e dei lavori di cura e di assistenza svolti in ambito familiare, nel rispetto dei vincoli di bilancio e degli impegni assunti in sede di Unione europea ai sensi dell'articolo 81 della Costituzione) la pdl, all'articolo 2, comma 1, reca disposizioni volte a consentire la libertà di scelta nell'accesso dei lavoratori al trattamento pensionistico, consentendo, a decorrere dal 1° gennaio 2018, alle persone di età anagrafica pari ad almeno 62 anni e che hanno maturato un'anzianità contributiva non inferiore a trentacinque anni di accedere al pensionamento flessibile, a condizione che l'importo dell'assegno sia almeno pari a 1,5 volte rispetto all'importo dell'assegno sociale (cf. supra, quadro della normativa vigente). Ai sensi del comma 2, all'importo della pensione – che è calcolato secondo le regole previste dai rispettivi ordinamenti previdenziali - si applica, al fine di conseguire l'invarianza complessiva dei costi, una riduzione o una maggiorazione correlata all'età dell'effettivo pensionamento, ai sensi della seguente tabella (Tabella A allegata alla proposta di legge).

Ai sensi del comma 3, a prescindere dall'età anagrafica, la percentuale di riduzione di cui al comma 2 è diminuita: - di 0,3 punti nel caso in cui il beneficiario possa far valere almeno trentasei anni di contribuzione; - di 0,4 punti nel caso in cui il beneficiario possa far valere almeno trentasette anni di contribuzione; - di ulteriori 0,4 punti nel caso in cui il beneficiario possa far valere almeno trentotto anni di contribuzione; - di ulteriori 0,9 punti per i soli beneficiari di età anagrafica compresa fra 62 e 64 anni, in presenza di almeno 39 anni di contribuzione (comma 4); - di ulteriori 0,9 punti per i soli beneficiari di età anagrafica pari a 65 anni, in presenza di almeno 39 anni di contribuzione (comma 5); - di ulteriori 0,9 punti per i soli beneficiari di età anagrafica compresa fra 62 e 64 anni, in presenza di almeno 39 anni di contribuzione (comma 4).

Ai sensi del comma 6, in presenza di almeno 40 anni di contribuzione, la percentuale di riduzione di cui al comma 2 è pari alla metà di quella prevista per la medesima età anagrafica in presenza di almeno 39 anni di contribuzione. Il comma 7 fa salve, se più favorevoli per la persona interessata, le disposizioni in materia di accesso anticipato al pensionamento per gli addetti alle lavorazioni particolarmente faticose e pesanti di cui al D. Lgs. 21 aprile 2011, n. 67 (su cui cfr. supra) e le disposizioni in materia di esclusione dai limiti anagrafici per le persone che hanno maturato il requisito di anzianità contributiva previsto per le pensioni di anzianità, secondo le regole vigenti al 31 dicembre 2011. Il comma 8 prevede che, in via transitoria fino al 31 dicembre 2019, l'adeguamento dei requisiti anagrafici di accesso al sistema pensionistico agli incrementi della speranza di vita è determinato nella misura di tre mesi complessivi, in deroga alla disciplina prevista dall'articolo 12 del D.L. n. 78/2010 (cfr. infra).

La pld Fragomeli C. 900 interviene espressamente sull'articolo 24 del D.L. n. 201/2011, introducendo disposizioni concernenti la flessibilità delle condizioni per l'accesso al trattamento pensionistico, nonché riconoscendo il carattere volontaristico e non sostitutivo rispetto ad altre forme di accesso alla pensione. In dettaglio, l'articolo 1 reca disposizioni in materia di flessibilità nell'accesso dei lavoratori al trattamento pensionistico, prevedendo, al comma 1, che, in deroga a quanto disposto dall'articolo 24, comma 6, del D.L. n. 201/2011 (su cui cfr. infra), a decorrere dal 1° gennaio 2019 il diritto al trattamento pensionistico per i lavoratori dipendenti e autonomi iscritti all'assicurazione obbligatoria e alle forme di essa sostitutive ed esclusive si consegue, fermo restando il requisito di anzianità contributiva non inferiore a 35 anni, al perfezionamento dei requisiti indicati nella seguente tabella (Tabella A allegata alla proposta di legge).

Ai sensi del comma 2, con riferimento al trattamento pensionistico così determinato per ciascun lavoratore, si applica una riduzione pari: a) allo 0,5 per cento per le fasce di importo dei trattamenti pensionistici fino a tre volte il trattamento minimo dell'Istituto nazionale della previdenza sociale (INPS); b) all'1 per cento per le fasce di importo dei trattamenti pensionistici comprese tra tre e cinque volte il trattamento minimo dell'INPS; c) al 2 per cento per le fasce di importo dei trattamenti pensionistici superiori a cinque volte il trattamento minimo dell'INPS. Il comma 4 prevede che, a decorrere dal 1° gennaio 2019 tutti i cittadini residenti in Italia, al compimento del diciottesimo anno di età, sono automaticamente iscritti presso la Gestione separata.

Si ricorda che in tale Gestione (di cui all'articolo 2, comma 26, della L. 8 agosto 1995, n. 335) sono iscritti (tra gli altri) i lavoratori autonomi ed i titolari di rapporti di collaborazione coordinata e continuativa che non rientrino in altri regimi pensionistici obbligatori di base (facenti capo ad altre gestioni dell'INPS o ad altri enti, pubblici o privati).

L'INPS – prosegue la norma – è tenuto a dare comunicazione ai diretti interessati di tale iscrizione e vi provvede a valere sulle proprie risorse finanziarie e organizzative. Infine, la norma demanda a un decreto del Ministro del lavoro e delle politiche sociali, da emanare entro sessanta giorni dalla data di entrata in vigore della legge, la disciplina delle modalità attuative della norma.

L'articolo 2 modifica in più punti l'articolo 24 del D.L. n. 201/2011 (su cui cfr. infra), in particolare sostituendo il comma 7 e il comma 11. Il nuovo comma 7 dispone il conseguimento del diritto alla pensione di vecchiaia di cui al comma 6 in presenza di un'anzianità contributiva minima pari a 20 anni (lett. a))»; Si ricorda che il richiamato art. 24, ai commi 6 e 7, del D.L. n. 201/2011, ha ridefinito i requisiti anagrafici minimi, a decorrere dal 1° gennaio 2012, per l'accesso alla pensione di vecchiaia, in presenza dei quali il diritto al pensionamento di vecchiaia è conseguito, per i lavoratori il cui primo accredito contributivo decorre dal 1° gennaio 1996, in presenza di un'anzianità contributiva minima pari a 20 anni, a condizione che l'importo della pensione risulti non inferiore ad un importo-soglia fissato, per il 2012, a 1,5 volte l'importo dell'assegno sociale. Tale valore, a decorrere dal 2013, è annualmente rivalutato sulla base della variazione media quinquennale del PIL nominale. Si prescinde dal requisito dell'importo minimo per anzianità anagrafiche pari a 70 anni, ferma restando un'anzianità contributiva minima effettiva di almeno cinque anni.

Il nuovo comma 11 prevede che, fermo restando quanto previsto dal comma 10, il diritto alla pensione anticipata per i lavoratori con riferimento ai quali il primo accredito contributivo decorre successivamente al 1° gennaio 1996, può essere conseguito, altresì, previa risoluzione del rapporto di lavoro, al compimento del requisito anagrafico di 63 anni, a condizione che risultino versati e accreditati in favore dell'assicurato almeno 20 anni di contribuzione effettiva. Si ricorda al riguardo che il comma 10 del D.L. n. 201/2011 prevede che, a decorrere dal 1° gennaio 2019 e con riferimento ai soggetti la cui pensione è liquidata a carico dell'assicurazione generale obbligatoria e delle forme sostitutive ed esclusive della medesima, nonché della gestione separata di cui all'articolo 2, comma 26, della L. 335/1995, l'accesso al trattamento pensionistico anticipato è consentito qualora risulti maturata anzianità contributiva di 42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne. Il comma 11 vigente che, fermo restando quanto previsto dal comma 10, per tali i lavoratori il diritto alla pensione anticipata, previa risoluzione del rapporto di lavoro, può essere conseguito, altresì, al compimento del requisito anagrafico di 63 anni, a condizione che risultino versati e accreditati in favore dell'assicurato almeno 20 anni di contribuzione effettiva e che l'ammontare mensile della prima rata di pensione risulti essere non inferiore ad un importo soglia mensile, annualmente rivalutato sulla base della variazione media quinquennale del PIL nominale, appositamente calcolata dall'ISTAT, con riferimento al quinquennio precedente l'anno da rivalutare, pari - per l'anno 2012 - a 2,8 volte l'importo mensile dell'assegno sociale. In occasione di eventuali revisioni della serie storica del PIL operate dall'ISTAT i tassi di variazione da considerare sono quelli relativi alla serie preesistente anche per l'anno in cui si verifica la revisione e quelli relativi alla nuova serie per gli anni successivi. Il predetto importo soglia mensile non può in ogni caso essere inferiore, per un dato anno, a 2,8 volte l'importo mensile dell'assegno sociale stabilito per il medesimo anno. La pdl Serracchiani, n. 2904, all'articolo 6, novellando le disposizioni del comma 11 dell'articolo 24 del decreto- legge 6 dicembre 2011, n. 201, rimette al singolo lavoratore la possibilità di anticipare il trattamento pensionistico al compimento di sessantatré anni di età, optando per l'applicazione del calcolo contributivo anche nei periodi lavorativi antecedenti il 1° gennaio 1996 (comma 1, lett.a)). Con riferimento alla contribuzione, inoltre, la condizione che risultino versati e accreditati in favore dell'assicurato almeno venti anni di contribuzione "effettiva" viene mutata nel senso che la contribuzione predetta sia "a qualsiasi titolo versata o accreditata"(lett. c)). Viene modificata la rivalutazione dell'importo mensile –soglia (cui riferire l'ammontare mensile della prima rata di pensione) annualmente rivalutato sulla base della variazione media quinquennale del prodotto interno lordo nominale, appositamente calcolata dall'Istituto nazionale di statistica (ISTAT), con riferimento al quinquennio precedente l'anno da rivalutare, pari per l'anno 2012 a 1,5 (e non più 2,8) volte l'importo mensile dell'assegno sociale (comma 1, lett. b)). La pdl Polverini C. 1163, oltre ad abrogare l'articolo 24 del D.L. n. 201/2011 in materia di requisiti per l'accesso al trattamento pensionistico, reintroduce disposizioni temporanee, per il periodo 2019-2021, concernenti la facoltà di rinunzia all'accredito contributivo da parte dei lavoratori che abbiano maturato i requisiti minimi per il pensionamento di anzianità. In dettaglio, l'articolo 1 dispone l'abrogazione dell'articolo 24 del D.L. n. 201/2011 (su cui cfr. infra), prevedendo che dalla data di entrata in vigore della legge trovino applicazione per tutti gli aventi diritto le disposizioni in materia di requisiti di accesso e di regime delle decorrenze vigenti prima della data di entrata in vigore del citato decreto-legge. Per una ricorstruzione sulla disciplina previgente, cfr. infra.

La pdl Durigon C. 2855 novella l'articolo 24 del D.L. 6 dicembre 2011, n. 201, introducendo ulteriori disposizioni in materia di accesso anticipato al trattamento pensionistico (cfr. infra). La pdl in esame prevede sostanzialmente due interventi: a) in primo luogo, introduce un nuovo e unico requisito per l'accesso anticipato alla pensione che tenga conto di tutta la contribuzione versata dal lavoratore in qualsiasi gestione previdenziale e che nella sua determinazione applichi princìpi di calcolo attuariali tipici del sistema contributivo; In particolare, l'articolo 1, comma 1, lettera a), sostituisce l'articolo 10 dell'articolo 24 del D.L. n. 201/2011, introducendo i commi da 10 a 10-quater. - Il comma 10 sostituisce integralmente le regole introdotte dalla legge Fornero (su cui cfr. infra), consentendo, a decorrere dal 1° gennaio 2022 e con riferimento ai soggetti la cui pensione è liquidata a carico dell'AGO e delle forme sostitutive ed esclusive della medesima, nonché della gestione separata, l'accesso alla pensione anticipata a condizione che risulti maturata un'anzianità contributiva di 41 anni.

Secondo quanto riportato anche nella relazione illustrativa, tale modifica risponde anche all'obiettivo di definire la procedura di infrazione che l'Unione europea ha aperto nel 2013 nei confronti dell'Italia a causa della violazione delle norme del regolamento europeo che vietano le disparità di genere (procedura di infrazione n. 2013/4199 del 18 ottobre 2013), posto che i diversi requisiti oggi vigenti fra gli uomini e le donne non rispettano tale principio

.

Si ricorda che nella Gestione separata (di cui all'articolo 2, comma 26, della L. 8 agosto 1995, n. 335) sono iscritti (tra gli altri) i lavoratori autonomi ed i titolari di rapporti di collaborazione coordinata e continuativa che non rientrino in altri regimi pensionistici obbligatori di base (facenti capo ad altre gestioni dell'INPS o ad altri enti, pubblici o privati).

- Il nuovo comma 10-bis dispone che, ai fini della maturazione del suddetto requisito (anzianità contributiva di 41 anni), è presa in considerazione tutta la contribuzione obbligatoria, nonché quella volontaria, figurativa di qualsiasi natura o derivante da riscatto o ricongiunzione, versata o accreditata nell'AGO, nelle forme sostitutive ed esclusive della medesima, nella gestione separata (cfr. infra), nonché nelle gestioni di cui al D. Lgs. 30 giugno 1994 n. 509 (che reca, in allegato, l'elenco degli enti gestori di forme di previdenza e assistenza obbligatorie da trasformare in persone giuridiche private) e al D. Lgs. 10 febbraio 1996, n. 103 (che reca la disciplina normativa organica relativa a ulteriori enti previdenziali privatizzati).

La relazione illustrativa specifica che obiettivo della norma è quello di chiarire che il cumulo delle contribuzioni ai fini del diritto alla pensione deve comprendere tutte le contribuzioni di cui il lavoratore è titolare presso le diverse gestioni, superando anche l'interpretazione data dall'Istituto nazionale della previdenza sociale (INPS) e dal Ministero del lavoro e delle politiche sociali secondo la quale, oltre al nuovo normale requisito contributivo, debba anche essere fatto valere il vecchio requisito richiesto per l'accesso alla pensione di anzianità, cioè 35 anni di contributi al netto della contribuzione figurativa per malattia, infortunio, disoccupazione e assicurazione sociale per l'impiego (ASpI) o nuova assicurazione sociale per l'impiego (NASpI).

- Il nuovo comma 10-ter dispone che, ai fini del perfezionamento del descritto requisito di cui al comma 10 (anzianità contributiva di 41 anni) è presa in considerazione anche la contribuzione versata presso il soppresso fondo degli spedizionieri doganali, presso il Fondo di previdenza per il clero, nonché presso il fondo dell'Ente nazionale di assistenza per gli agenti e rappresentanti di commercio (ENASARCO). Inoltre, si dispone che la contribuzione versata presso l'ENASARCO è presa in considerazione limitatamente ai periodi in cui non esiste contemporanea iscrizione alla gestione degli esercenti attività commerciali dell'INPS.

Si ricorda, in proposito:

- che la L. n. 1612/1960 ha previsto il riconoscimento giuridico della professione di spedizioniere doganale e l'istituzione degli albi e del fondo previdenziale a favore degli spedizionieri doganali (poi soppresso ad opera dell'art. 23 del D.P.R. n. 107/2001).

- che la L. n. 903/1973 ha istituito il Fondo di previdenza del clero e dei ministri di culto delle confessioni religiose diverse dalla cattolica, disciplinando i relativi trattamenti pensionistici;

- che il regio decreto 6 giugno 1939, n. 1305 ha previsto il riconoscimento giuridico e l'approvazione dello statuto dell'Ente nazionale fascista di assistenza per gli agenti e rappresentanti di commercio e il D.P.R. n. 758/1968 ha introdotto norme regolamentari del trattamento integrativo di previdenza per gli agenti e rappresentanti di commercio.

Inoltre, si dispone che la contribuzione versata presso l'ENASARCO è presa in considerazione limitatamente ai periodi in cui non esiste contemporanea iscrizione alla gestione degli esercenti attività commerciali dell'INPS di cui alla legge 22 luglio 1966, n. 613.

Si ricorda in proposito che la richiamata L. n. 613/1966 ha esteso l'assicurazione obbligatoria per l'invalidità, la vecchiaia ed i superstiti agli esercenti attività commerciali ed ai loro familiari coadiutori e coordinamento degli ordinamenti pensionistici per i lavoratori autonomi.

Come specificato nella relazione illustrativa, si rendono così utili ai fini del diritto alla pensione anticipata i periodi che sono oggetto delle disposizioni in materia di totalizzazione dei periodi assicurativi (di cui al D. Lgs. 2 febbraio 2006, n. 42), che attualmente non sono presi in considerazione da altre disposizioni.

Si ricorda, inoltre

,

con riferimento alle prestazioni pensionistiche previste per gli agenti e i rappresentanti, che attualmente, per l'accesso alla pensione di vecchiaia, è richiesto che gli agenti abbiano compiuto 67 anni di età e possiedano almeno 20 anni di anzianità contributiva. È inoltre necessario il raggiungimento della c.d. "Quota 92", rappresentata dalla somma dell'età anagrafica e dell'anzianità contributiva, almeno pari a 92. Per gli iscritti all'ENASARCO è prevista la possibilità, nel momento in cui ricorrano i requisiti, di richiedere la pensione di invalidità e la pensione di inabilità. Inoltre, in caso di morte dell'iscritto, ai familiari superstiti spetta la pensione di reversibilità, nel caso in cui l'iscritto sia già pensionato al momento del decesso o la pensione indiretta, nel caso in cui quest'ultimo, al momento del decesso, abbia maturato almeno 20 anni di anzianità contributiva o, in alternativa, almeno 5 anni di cui uno nel quinquennio precedente il decesso. Gli iscritti che abbiano 67 anni compiuti di età anagrafica e almeno 5 anni compiuti di anzianità contributiva possono richiedere, a decorrere dall'anno 2024, l'erogazione di una

rendita reversibile calcolata col metodo contributivo, ridotta in misura del 2% per ciascuno degli anni mancanti al raggiungimento della c.d. "Quota 92".

- Il nuovo comma 10-quater prevede la liquidazione della pensione anticipata sopra descritta da parte dell'INPS, secondo le regole di calcolo del sistema contributivo previste dal decreto legislativo 30 aprile 1997, n. 180, con rivalsa, per la parte di rispettiva competenza, sulle altre gestioni di cui al comma 10-ter che concorrono alla liquidazione del trattamento.

Si ricorda che il richiamato D. Lgs. n. 180/1997 prevede la determinazione del montante individuale dei contributi come la somma di due quote:

a) la prima, per i periodi contributivi maturati fino al 31 dicembre 1995;

b) la seconda, per i periodi contributivi maturati successivamente al 31 dicembre 1995. La

quota di montante per i periodi contributivi maturati fino al 31 dicembre 1995 è determinata come prodotto tra il numero complessivo di anni di contribuzione maturati alla data del 31 dicembre 1995 dal soggetto interessato e la media delle contribuzioni annue rivalutate su base composta fino al 31 dicembre dell'anno precedente quello di decorrenza della pensione impiegando il tasso di capitalizzazione, entro determinati limiti massimi del periodo di riferimento. Per i dipendenti dello Stato si applicano le aliquote contributive vigenti presso il fondo pensioni lavoratori dipendenti dell'INPS. La contribuzione annua è data dal prodotto tra la retribuzione imponibile e l'aliquota contributiva vigente nel corrispondente periodo di contribuzione. Le singole aliquote sono computabili nel limite massimo della contemporanea aliquota in vigore presso il Fondo pensioni dei lavoratori dipendenti dell'INPS. Per i dipendenti dello Stato si applicano le aliquote del predetto Fondo pensioni dei lavoratori dipendenti. Per i lavoratori autonomi iscritti presso l'INPS, per i periodi contributivi antecedenti il 1° luglio 1990 si applicano le aliquote contributive vigenti alla predetta data. Il periodo di riferimento per il calcolo della media delle contribuzioni annue è costituito dagli ultimi anni di anzianità contributiva precedenti la data del 31 dicembre 1995, nel limite massimo di dieci annualità. Per i dipendenti di cui al comma 4 il predetto periodo di riferimento è quello stabilito dalla normativa vigente per il calcolo della retribuzione pensionabile alla stessa data del 31 dicembre 1995. Con riferimento al calcolo della

quota del montante per i periodi contributivi maturati successivamente al 31 dicembre 1995, si applicano le regole vigenti nel sistema contributivo di cui all'articolo 1, comma 6, della L. n. 335/1995. Tale norma prevede che l'importo della pensione annua nell'assicurazione generale obbligatoria e nelle forme sostitutive ed esclusive della stessa è determinato secondo il sistema contributivo moltiplicando il montante individuale dei contributi per il coefficiente di trasformazione di cui all'allegata tabella A relativo all'età dell'assicurato al momento del pensionamento. Per tener conto delle frazioni di anno rispetto all'età dell'assicurato al momento del pensionamento, il coefficiente di trasformazione viene adeguato con un incremento pari al prodotto tra un dodicesimo della differenza tra il coefficiente di trasformazione dell'età immediatamente superiore e il coefficiente dell'età inferiore a quella dell'assicurato ed il numero dei mesi. Ad ogni assicurato è inviato, con cadenza annuale, un estratto conto che indichi le contribuzioni effettuate, la progressione del montante contributivo e le notizie relative alla posizione assicurativa nonché l'ammontare dei redditi di lavoro dipendente e delle relative ritenute indicati nelle dichiarazioni dei sostituti d'imposta.

II medesimo articolo 1, comma 1, lettera b), prevede l'abrogazione del comma 11 dell'articolo 24 del D.L. n. 201 del 2011.

Si ricorda che il richiamato comma 11 dell'articolo 24 prevede, per i lavoratori ai quali si applica il sistema contributivo, la possibilità di accedere alla pensione all'età di 63 anni con 20 anni di contribuzione effettiva, a condizione che risultino versati e accreditati in favore dell'assicurato almeno 20 anni di contribuzione effettiva

e che l'ammontare mensile della prima rata di pensione risulti essere non inferiore ad un importo soglia mensile, annualmente rivalutato sulla base della variazione media quinquennale del PIL nominale, appositamente calcolata dall'ISTAT, con riferimento al quinquennio precedente l'anno da rivalutare, pari - per l'anno 2012 - a 2,8 volte l'importo mensile dell'assegno sociale.

Secondo quanto riportato nella relazione illustrativa, il fatto che l'importo minimo dell'assegno sociale attualmente previsto sia pari a 1.289 euro mensili crea pesanti discriminazioni, in quanto la disposizione può essere applicata solo a soggetti con elevate retribuzioni, escludendo la generalità dei soggetti con redditi medio-bassi.

Il comma 2 dispone l'abrogazione dell'articolo 1, commi da 199 a 205, della legge di bilancio 2017 (L. n. 232/2016).

Si ricorda che il richiamato

articolo 1, commi da 199 a 205, della

L. 232/2016 ha previsto, in favore di alcune categorie di soggetti, una riduzione (a decorrere dal 1° maggio 2017) a

41 anni del requisito di anzianità contributiva (per la pensione) indipendente dall'età anagrafica (requisito attualmente pari a 42 anni e 10 mesi per gli uomini ed a 41 anni e 10 mesi per le donne). I

beneficiari sono costituiti dai soggetti che abbiano almeno 12 mesi di contribuzione per periodi di lavoro effettivo precedenti il compimento del diciannovesimo anno di età (

cd. precoci), si trovino in specifiche fattispecie e siano iscritti ad una forma di previdenza obbligatoria di base da una data precedente il 1° gennaio 1996. Tra le altre, si fa riferimento alle seguenti fattispecie:

stato di disoccupazione, a seguito di cessazione del rapporto di lavoro per licenziamento, anche collettivo, dimissioni per giusta causa o (nell'ambito della procedura di conciliazione di cui all'articolo 7 della L. 604/1966) risoluzione consensuale, sempre che la relativa prestazione per la disoccupazione sia cessata integralmente da almeno tre mesi;

svolgimento di assistenza, al momento della richiesta e da almeno 6 mesi, in favore del coniuge o di un parente di primo grado convivente, con handicap in situazione di gravità;

riduzione della capacità lavorativa, accertata dalle competenti commissioni per il riconoscimento dell'invalidità civile, pari o superiore al 74%;

svolgimento, al momento del pensionamento, da almeno 6 anni in via continuativa, in qualità di lavoratore dipendente, nell'ambito delle professioni indicate nell'allegato E,

di attività lavorative per le quali sia richiesto un impegno tale da rendere

particolarmente difficoltosa e rischiosa la loro effettuazione in modo continuativo.

Il requisito ridotto è soggetto ad adeguamento in base agli incrementi della speranza di vita, secondo il meccanismo generale di adeguamento dei requisiti anagrafici per i trattamenti pensionistici (

comma 200). Di conseguenza, il requisito è soggetto ad adeguamento - con decorrenza dal 2019 e, successivamente, con cadenza biennale - mediante decreto direttoriale del Ministero dell'economia e delle finanze, di concerto con il Ministero del lavoro e delle politiche sociali (mentre l'adeguamento per il triennio 2016-2018 e quelli ancora precedenti sono esclusi). Ad uno specifico D.P.C.M. (D.P.C.M. 23 maggio 2017, n. 87) sono state demandate le modalità di attuazione delle disposizioni concernenti il beneficio previdenziale per i lavoratori precoci, tra cui l'individuazione di criteri di priorità.

Il comma 3 abroga l'articolo 15 del D.L. 28 gennaio 2019, n. 4, che aveva introdotto, modificandolo integralmente, il comma 10 dell'articolo 24 del D.L. 6 dicembre 2011, n. 214.

Si ricorda che l'articolo 24, comma 10, del D.L. n. 201/2011 (

riforma Fornero, su cui

cfr.

infra), ha stabilito che l'accesso alla pensione anticipata, a decorrere dal 1° gennaio 2012, è consentito esclusivamente se risulta maturata un'anzianità contributiva pari, attualmente, a

42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne. Tali requisiti (come quelli anagrafici per la pensione di vecchiaia) sono periodicamente adeguati all'incremento della speranza di vita.

Quadro della normativa vigente in materia di requisiti per l'accesso al trattamento pensionisticoL'articolo 24 del D.L. n. 201/2011 (riforma Fornero) ha attuato una revisione complessiva del sistema pensionistico. In primo luogo - progressivamente e a decorrere dal 1° gennaio 2012 - sono stati ridefiniti i requisiti anagrafici per il pensionamento di vecchiaia, i quali, a decorrere dal 1° gennaio 2019 sono pari (considerando gli adeguamenti agli incrementi della speranza di vita già intervenuti) a 67 anni. In secondo luogo, sono stati ridefiniti i requisiti per l'accesso al pensionamento in base all'anzianità contributiva, ossia il pensionamento anticipato, innalzando il requisito in precedenza previsto di 40 anni. Attualmente, l'accesso al suddetto trattamento pensionistico è consentito con un'anzianità contributiva di 42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne. Sul punto, si ricorda, infatti, che il D.L. n. 4/2019 ha sospeso fino al 2026 l'adeguamento del suddetto requisito contributivo alla speranza di vita. In relazione alla pensione anticipata, la legge di riforma prevedeva, nel testo originario, l'applicazione di una riduzione percentuale del trattamento pensionistico per ogni anno di pensionamento anticipato rispetto all'età di 62 anni (pari all'1%, con elevazione al 2% per ogni ulteriore anno di anticipo rispetto a 2 anni). Con un primo intervento normativo, recato dalla legge di stabilità 2015 (L. n. 190/2014), il legislatore ha escluso dalla riduzione i trattamenti pensionistici dei soggetti che maturavano il requisito di anzianità contributiva entro il 31 dicembre 2017. Pertanto, sulla quota di trattamento relativa alle anzianità contributive maturate antecedentemente al 1° gennaio 2012 di tali soggetti non trovava applicazione la prevista riduzione percentuale. Successivamente, con un nuovo intervento normativo, recato dalla legge di stabilità 2016 (L. n. 208/2015), il legislatore ha esteso la deroga, specificando che essa deve trovare applicazione (con effetto sui ratei di pensione decorrenti dal 1° gennaio 2016) anche per i trattamenti pensionistici liquidati prima del 1° gennaio 2015. La legge di bilancio 2017 (L. n. 232/2016) ha escluso a regime la penalizzazione per i trattamenti pensionistici anticipati a decorrere dal 1° gennaio 2018. Si rinvia al seguente link per approfondimenti sulla riforma pensionistica e al paragrafo "Forme di pensionamento anticipato" per una sintesi dei principali istituti attualmente vigenti per accedere al pensionamento anticipato, ai quali le pdl in esame fanno riferimento.

b) Accesso al trattamento di pensione «quota 100» in caso di lavori usuranti.La pdl C. 2855, oltre ad introdurre, come già detto, un nuovo e unico requisito per l'accesso anticipato alla pensione, ha previsto il mantenimento della «quota 100» (su cui cfr. infra) unicamente per i soggetti che svolgono lavori usuranti.

L'articolo 2 della pdl prevede, infatti, che le disposizioni dell'articolo 14 del D.L. 28 gennaio 2019, n. 4 (su cui cfr. supra), si applicano esclusivamente ai soggetti assicurati che svolgono attività lavorative per le quali è richiesto un impegno tale da rendere particolarmente difficoltoso e rischioso il loro svolgimento, di cui all'articolo 1, comma 179, della L.n. 232/2916. Inoltre, la norma prevede l'abrogazione dei commi 5 e 6 (in ordine alle c.d. "finestre di attesa", su cui cfr. supra) del citato articolo 14 del D.L. n. 4/2019.

Si ricorda, inoltre, che, secondo quanto previsto dal D.Lgs. 67/2011, i lavoratori dipendenti impegnati in lavori o attività connotati da un particolare indice di stress psico-fisico, possono maturare anticipatamente il diritto al trattamento pensionistico, secondo il sistema delle "quote" (di cui alla Tabella B allegata alla L. 247/2007.

La platea dei soggetti beneficiari è composta da quattro diverse categorie di soggetti:

- lavoratori impegnati in mansioni particolarmente usuranti (di cui all'articolo 2 del D.M. 19 maggio 1999);

- lavoratori subordinati notturni (come definiti dal D.Lgs. 66/2003);

- lavoratori addetti alla cd. "linea catena" che, nell'ambito di un processo produttivo in serie, svolgano lavori caratterizzati dalla ripetizione costante dello stesso ciclo lavorativo su parti staccate di un prodotto finale;

- conducenti di veicoli pesanti adibiti a servizi pubblici di trasporto di persone

Il comma 2 affida all'INPS il compito di provvedere alla liquidazione della pensione ai sensi di quanto disposto dal comma 1, secondo le regole di calcolo del sistema contributivo previste dal decreto dal D. Lgs. n. 180/1997 (su cui cfr supra). Quadro della normativa vigente in materia di Quota 100L'articolo 14 del D.L. n. 4/2019 ha introdotto in via sperimentale, per il triennio 2019-2021, la possibilità di conseguire la pensione anticipata in presenza di un requisito anagrafico pari a 62 anni (soggetto all'adeguamento all'incremento della speranza di vita) e di un'anzianità contributiva minima di 38 anni in favore dei lavoratori dipendenti, pubblici e privati (con esclusione di quelli iscritti alle Casse professionali), nonché in favore degli altri lavoratori iscritti alla Gestione separata. Per il conseguimento del suddetto requisito contributivo, coloro che non siano già titolari di trattamento pensionistico a carico di una delle gestioni previdenziali interessate da quota 100, possono ricorrere all'istituto del cumulo gratuito dei periodi assicurativi non coincidenti nelle richiamate gestioni amministrate dall'INPS. La pensione anticipata in oggetto non è cumulabile con i redditi da lavoro dipendente o autonomo, ad eccezione di quelli da lavoro autonomo occasionale, nel limite di 5.000 euro lordi annui. Per quanto riguarda la decorrenza del trattamento pensionistico, è stato introdotto un sistema di finestre mobili (commi 5 e 6), differenziato tra il settore privato e il settore pubblico. In particolare, la decorrenza è fissata:

Dall'ambito dell'istituto è escluso il personale militare delle Forze armate, il personale delle Forze di polizia, di polizia penitenziaria e della Guardia di finanza ed il personale operativo del Corpo nazionale dei vigili del fuoco. I dipendenti pubblici che accedono a Quota 100 possono ottenere l'erogazione del trattamento di fine servizio comunque denominato entro novanta giorni dalla data di cessazione del rapporto di lavoro, rinunciando alla suddetta detassazione. La definizione delle concrete modalità operative di tale anticipo del TFS/TFR sono state definite con Decreto della funzione pubblica del 19 agosto 2020.

c) Disposizioni in materia di APE sociale e di Opzione donnaGli articoli 2 e 3 della pdl C. 2904 intervengono sulla c.d. APE sociale (per una ricostruzione dell'istituto cfr. infra,) modificando l'art. 1, commi 179 e 181 della legge 232/2016 (Legge di Bilancio per il 2017), in particolare prevedendo:

Infine, l'articolo 2 dispone, al comma 2, che entro sessanta giorni dalla conclusione dei lavori della Commissione incaricata del lavoro di studio e di analisi sulle diverse gravosità dei lavori, di cui - all'articolo 1, comma 474, della legge 27 dicembre2019, n. 160, con decreto del Ministro del lavoro e delle politiche sociali sono aggiornate le professioni di cui all'allegato C annesso alla legge 11 dicembre 2016, n. 232, tenendo conto anche di coloro che svolgono attività lavorative con esposizione a mate- rie nocive e di coloro che hanno avuto il riconoscimento di una malattia professionale da parte dell'Istituto nazionale per l'assicurazione contro gli infortuni sul lavoro. Ai sensi della suddetta disposizione, con decreto del Presidente del Consiglio dei ministri, su proposta del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell'economia e delle finanze, sentito il Ministro della salute, è istituita una Commissione tecnica incaricata di studiare la gravosità delle occupazioni, anche in relazione all'età anagrafica e alle condizioni soggettive dei lavoratori e delle lavoratrici, anche derivanti dall'esposizione ambientale o diretta ad agenti patogeni. La Commissione ha il compito di acquisire elementi conoscitivi e metodologie scientifiche a supporto della valutazione delle politiche statali in materia previdenziale e assistenziale. La Commissione è presieduta dal Ministro del lavoro e delle politiche sociali o da un suo delegato ed è composta da rappresentanti del Ministero dell'economia e delle finanze, del Ministero del lavoro e delle politiche sociali, del Ministero della salute, del Dipartimento della funzione pubblica della Presidenza del Consiglio dei ministri, dell'ISTAT, dell'INPS, dell'INAIL e del Consiglio superiore degli attuari, nonché da esperti in materie economiche, statistiche e attuariali designati dalle organizzazioni maggiormente rappresentative sul piano nazionale dei datori di lavoro e dei lavoratori, secondo le modalità previste dal decreto di cui al primo periodo.

La medesima pdl C. 2904, all'articolo 4, interviene sull'articolo 16 del decreto-legge 28 gennaio 2019, n. 4, che istituisce l'istituto previdenziale denominato "Opzione donna" (su cui cfr. infra), proponendo le seguenti modifiche:

Quadro della normativa vigente in materia di APE socialeL'articolo 1, commi da 179 a 186, della L. 232/2016 ha introdotto, in via sperimentale dal 1° maggio 2017 fino al 31 dicembre 2021 - termine da ultimo prorogato dalla Legge di bilancio 2021 (articolo 1, comma 339, L. 178/2020) - l'istituto dell'APE sociale, consistente in una indennità, corrisposta fino al conseguimento dei requisiti pensionistici, a favore di soggetti che si trovino in particolari condizioni. Successivamente, l'articolo 1, commi 162-167, della L. 205/2017, ha apportato sostanziali modifiche alla disciplina dell'indennità. In base a quanto disposto dai richiamati commi da 179 a 186 della L. 232/2016 (come modificati sostanzialmente dalla L. 205/2017) possono accedere all'APE sociale i soggetti con un'età anagrafica minima di 63 anni e in possesso, alternativamente, di uno dei seguenti requisiti:

Inoltre:

Si ricorda anche l'istituzione, ad opera della L. 205/2017, del Fondo APE sociale nell'ambito dello stato di previsione del Ministero del lavoro e delle politiche sociali, ai fini del concorso al finanziamento dell'estensione dell'indennità, Fondo successivamente soppresso dall'art. 18 del D.L. 4/2019. L'erogazione dell'APE sociale è esclusa nei seguenti casi:

L'indennità è comunque compatibile con la percezione di redditi da lavoro dipendente o parasubordinato entro 8.000 euro annui e con la percezione di redditi da lavoro autonomo entro 4.800 annui. L'indennità, erogata mensilmente su dodici mensilità all'anno, è pari all'importo della rata mensile della pensione calcolata al momento dell'accesso alla prestazione, non soggetto a rivalutazione, e non può in ogni caso superare l'importo massimo mensile di 1.500 euro. Per i dipendenti pubblici che cessano l'attività lavorativa e richiedono l'APE sociale si prevede che i termini di pagamento delle indennità di fine servizio (comunque denominate) iniziano a decorrere dal raggiungimento del requisito anagrafico previsto per il pensionamento di vecchiaia. Con il D.P.C.M. 88/2017 sono stati definiti i requisiti e le modalità per accedere all'APE sociale. Si segnala che l'art. 53, c. 1, del D.L. 50/2017 attraverso un'interpretazione autentica, definisce le caratteristiche che devono avere determinate attività lavorative ai fini della corresponsione dell'indennità riconosciuta, fino alla maturazione dei requisiti pensionistici, a favore di soggetti che si trovino in particolari condizioni (cd APE sociale).Le attività lavorative gravose si considerano svolte in via continuativa (che, come detto, se svolte da almeno sei anni e insieme al requisito anagrafico di 63 anni, danno diritto all'APE sociale) quando nei sei anni precedenti il momento di decorrenza della predetta indennità le medesime attività lavorative non hanno subito interruzioni per un periodo complessivamente superiore a dodici mesi e a condizione che siano state svolte nel settimo anno precedente la predetta decorrenza per un periodo corrispondente a quello complessivo di interruzione. Si ricorda, infine, che ai sensi dell'articolo 1, comma 150, della L. 205/2017, l'esclusione dell'adeguamento dei requisiti pensionistici all'incremento della speranza di vita, prevista per alcune categorie di lavoratori, non si applica ai soggetti che godano, al momento del pensionamento, dell'APE sociale.

Quadro della normativa vigente in materia di opzione donnaL'articolo 1, comma 9, della L. n. 243/2004 ha introdotto una misura sperimentale (cd. opzione donna) che prevede la possibilità per le lavoratrici che hanno maturato 35 anni di contributi e 57 anni di età per le lavoratrici dipendenti o 58 anni per le lavoratrici autonome (requisito anagrafico per il quale era inizialmente previsto l'adeguamento all'aumento della speranza di vita), di accedere anticipatamente al trattamento pensionistico, a condizione che optino per il sistema di calcolo contributivo integrale. Tale opzione, per anni poco utilizzata, è stata esercitata invece in maniera più consistente dopo la riforma pensionistica realizzata dal D.L. 201/2011 (cd. Riforma Fornero), che ha notevolmente incrementato i requisiti anagrafici e contributivi per l'accesso al trattamento pensionistico, consentendo alle lavoratrici di anticipare di parecchi anni l'uscita dal lavoro, sia pur con una riduzione dell'importo della pensione. La riforma Fornero ha confermato la possibilità di accedere ad un pensionamento anticipato avvalendosi dell'opzione donna, a condizione che le lavoratrici che maturassero i requisiti richiesti entro il 31 dicembre 2015. La previsione che i requisiti anagrafici e contributivi previsti per l'esercizio dell'opzione donna dovessero essere maturati entro il 31 dicembre 2015 ha posto significativi problemi interpretativi. L'INPS, infatti (con le circolari 35 e 37 del 2012 e con il messaggio 219/2013), ha dato a tale previsione un'interpretazione restrittiva, ritenendo che la data del 31 dicembre 2015 andasse interpretata come termine di decorrenza della prestazione, non essendo sufficiente la semplice maturazione dei requisiti entro tale data. Sulla questione sono intervenute le Commissioni parlamentari competenti di Camera e Senato che hanno approvato risoluzioni (rispettivamente la 7-00159/2013 e la 7-00040/2013) volte ad escludere l'applicazione della finestra mobile e degli incrementi legati all'aspettativa di vita, ritenendo sufficiente la maturazione dei requisiti anagrafici e contributivi entro il 31 dicembre 2015. L'articolo 1, comma 281, della L. 208/2015 (Legge di stabilità per il 2016) ha posto fine ai suddetti problemi interpretativi, precisando l'ambito temporale di applicazione dell'istituto (comunque transitorio e sperimentale). La nuova norma ha previsto, infatti, che l'accesso all'istituto è possibile anche qualora la decorrenza del trattamento sia successiva al 31 dicembre 2015, essendo sufficiente la maturazione dei requisiti entro tale data. L'articolo 1, commi 222 e 223, della L. 232/2016 (legge di bilancio per il 2017) ha ulteriormente esteso la possibilità di accedere alla cd. opzione donna alle lavoratrici che non hanno maturato entro il 31 dicembre 2015 i requisiti richiesti (di cui all'art. 1, c. 9, della L. 243/2004) a causa degli incrementi determinati dall'adeguamento dei medesimi all'aumento della speranza di vita (di cui all'art. 12 del D.L. 78/2010). Successivamente, l'articolo 16 del D.L. 4/2019 ha esteso la possibilità di ricorrere all'opzione donna alle lavoratrici che abbiano maturato un'anzianità contributiva pari o superiore a 35 anni e un'età anagrafica pari o superiore a 58 anni (per le lavoratrici dipendenti) e a 59 anni (per le lavoratrici autonome) entro il 31 dicembre 2018 (in luogo del 31 dicembre 2015), disponendo al contempo che a tale trattamento si applichino le decorrenze (cd. finestre) pari, rispettivamente, a 12 mesi per le lavoratrici dipendenti e a 18 mesi per le lavoratrici autonome, mentre i requisiti anagrafici non sono adeguati agli incrementi alla speranza di vita. Il suddetto termine è stato prorogato al 31 dicembre 2020, da ultimo, dall'articolo 1, comma 336, della L. 178/2020 (legge di bilancio 2021). Si ricorda, infine, che nel corso della XVII Legislatura la XI Commissione (Lavoro) della Camera ha svolto, concludendola il 6 luglio 2016, un'indagine conoscitiva sull'impatto in termini di genere della normativa previdenziale e sulle disparità esistenti in materia di trattamenti pensionistici tra uomini e donne. In particolare, dalle modifiche normative introdotte nel corso degli ultimi anni emergerebbe l'esistenza di rilevanti differenziali di genere con riferimento sia agli importi medi delle singole prestazioni pensionistiche, sia al complessivo reddito pensionistico dei beneficiari. Per ulteriori approfondimenti si rinvia al documento conclusivo approvato. d) Norme in materia di benefìci previdenziali per i lavoratori che svolgono lavori di cura e di assistenza familiare, nonché per le lavoratrici madriLa pdl C. 1164, oltre a recare, come detto, disposizioni volte a consentire la libertà di scelta dei lavoratori nell'accesso al trattamento pensionistico, all'articolo 3 reca disposizioni concernenti i benefìci previdenziali per i lavoratori che svolgono lavori di cura e di assistenza familiare, consentendo ai lavoratori che assistono familiari disabili con connotazione di gravità ai sensi dell'articolo 3, comma 3, della legge 5 febbraio 1992, n. 104, che necessitano di assistenza continuativa, in quanto non in condizione di poter svolgere gli atti quotidiani della vita, di ottenere, su richiesta: a) per ogni anno di cura e di assistenza, un anticipo di tre mesi per l'accesso alla pensione di vecchiaia, fino a un massimo di cinque anni; b) indipendentemente dall'età anagrafica, il diritto alla pensione anticipata a seguito del versamento di trenta anni di contributi previdenziali, di cui almeno cinque nel periodo di cura e di assistenza del familiare; c) una contribuzione figurativa di due mesi per ogni anno di contribuzione effettiva, per un massimo di cinque anni, versata in costanza di cura e di assistenza al familiare convivente disabile; d) solo per i genitori, una contribuzione figurativa di un anno per ogni quinquennio di contribuzione effettiva.

Si ricorda che la disposizione richiamata della L. n. 104/1992 (legge

-quadro per l'assistenza, l'integrazione sociale e i diritti delle persone handicappate) dispone che qualora la minorazione, singola o plurima, abbia ridotto l'autonomia personale, correlata all'età, in modo da rendere necessario un intervento assistenziale permanente, continuativo e globale nella sfera individuale o in quella di relazione, la situazione assume connotazione di gravita'. Le situazioni riconosciute di gravita' determinano priorita' nei programmi e negli interventi dei servizi pubblici.

L'articolo 4 reca norme concernenti i benefìci previdenziali per le lavoratrici madri, disponendo, al comma 1, la maturazione, da parte della lavoratrice madre, di un anticipo di età rispetto al requisito di accesso alla pensione di vecchiaia pari a un anno per ogni figlio, fino a un massimo di cinque anni. Tale diritto, ai sensi del comma 2, è goduto dal lavoratore padre in caso di assenza della madre. La pdl C. 2904, all'articolo 1, modifica l'art. 24 del D.L. n. 201/2011, inserendo un comma 6-bis che, derogando al comma 6 dello stesso articolo, prevede la riduzione del requisito anagrafico per l'accesso alla pensione di vecchiaia in favore delle lavoratrici madri, in ragione di un anno per ciascun figlio fino a un massimo di tre anni, con una disposizione di favore, quindi, per le attività familiari e lavorative delle donne. e) Disposizioni relative alla facoltà di rinunzia all'accredito contributivo da parte dei lavoratori che abbiano maturato i requisiti minimi per il pensionamento di anzianitàLa pdl C. 1163, oltre ad abrogare, come già detto, l'articolo 24 del D.L. n. 201/2011 in materia di requisiti per l'accesso al trattamento pensionistico, reintroduce disposizioni temporanee, per il periodo 2019-2021, concernenti la facoltà di rinunzia all'accredito contributivo da parte dei lavoratori che abbiano maturato i requisiti minimi per il pensionamento di anzianità. L'articolo 2, comma 1, reca una disposizione volta a incentivare, per il periodo 2019-2021, il posticipo del pensionamento e a contenere gli oneri nel settore pensionistico. In dettaglio, la norma consente ai lavoratori dipendenti del settore privato che hanno maturato i requisiti minimi di legge per l'accesso al pensionamento di anzianità previsti dalle disposizioni vigenti, di rinunciare all'accredito contributivo relativo all'assicurazione generale obbligatoria per l'invalidità, la vecchiaia e i superstiti dei lavoratori dipendenti e alle forme sostitutive della medesima.

Si tratta del beneficio del c.d. "superbonus", introdotto dall'articolo 1, commi 12-14, della L n. 243/2004 in favore dei lavoratori del settore privato che, pur avendo maturato il diritto alla pensione di anzianità, abbiano optato per il proseguimento dell'attività lavorativa.

Dalla relazione illustrativa sembra di capire che tale beneficio non c'è più, ma a me non sembra sia così. Come mai la proposta riproduce delle norme che dovrebbero essere ancora vigenti?

La relazione illustrativa rileva che, non avendo la norma richiamata comportato nuovi oneri per lo Stato e avendo la stessa consentito a 90.000 persone di rinviare la pensione, tale misura, oltre ad essere apprezzata dai lavoratori, ha avuto l'effetto positivo di concorrere a innalzare la media dell'età lavorativa degli italiani.

Il comma 1 in commento prevede altresì che, in conseguenza dell'esercizio della predetta facoltà viene meno ogni obbligo di versamento contributivo da parte del datore di lavoro a tali forme assicurative, a decorrere dalla prima scadenza utile per il pensionamento prevista dalla normativa vigente e successiva alla data dell'esercizio della predetta facoltà. Con la medesima decorrenza, la somma corrispondente alla contribuzione che il datore di lavoro avrebbe dovuto versare all'ente previdenziale, qualora non fosse stata esercitata la predetta facoltà, è corrisposta interamente al lavoratore.

Tale disposizione è già contenuta nella L n. 243/2004 citata (articolo 1, comma 12).

Come già previsto dalla L n. 243/2004 citata, il comma 2 prevede inoltre che, all'atto del pensionamento, il trattamento liquidato a favore del lavoratore che ha esercitato la suddetta facoltà di rinuncia all'accredito contributivo relativo all'assicurazione generale obbligatoria è pari a quello che sarebbe spettato alla data della prima scadenza utile per il pensionamento prevista dalle disposizioni vigenti e successiva alla data dell'esercizio della predetta facoltà, sulla base dell'anzianità contributiva maturata alla data della medesima scadenza. In ogni caso, sono fatti salvi gli adeguamenti del trattamento pensionistico spettanti per effetto della rivalutazione automatica al costo della vita durante il periodo di posticipo del pensionamento

ale disposizione è già contenuta nella L n. 243/2004 citata (articolo 1, comma 13).

Come già previsto dalla L n. 243/2004 citata, ai sensi del comma 3, le quote di retribuzione derivanti dall'esercizio, da parte del lavoratore, della sopra citata facoltà di rinuncia all'accredito contributivo presso l'assicurazione generale obbligatoria per l'invalidità, la vecchiaia e i superstiti dei lavoratori dipendenti e le forme sostitutive della medesima, non concorrono a formare il reddito di lavoro dipendente determinato ai sensi dell'articolo 51 del testo unico delle imposte sui redditi, di cui al D.P.R. 22 dicembre 1986, n. 917, per il periodo successivo alla prima scadenza utile per il pensionamento di anzianità dopo aver maturato i requisiti minimi previsti dalle disposizioni vigenti.

Tale disposizione è già contenuta nella L n. 243/2004 citata (articolo 1, comma 14).

f) Riapertura dei termini per la rivalutazione del trattamento pensionistico dei lavoratori esposti all'amiantoLa pdl C. 2904, all'articolo 9, interviene sul trattamento previdenziale dei lavoratori che negli anni hanno svolto attività lavorative a contatto con l'amianto. Per tali lavoratori si prevede la possibilità di accedere alla riva- lutazione, riaprendo i termini per la presentazione delle relative domande, ai soli fini della determinazione dell'importo delle prestazioni pensionistiche, dei periodi contributivi corrispondenti alle lavorazioni dell'amianto. La disposizione prevede, infatti, che per i lavoratori in servizio alla data di entrata in vigore della presente legge, coperti e non coperti dall'assicurazione obbligatoria per l'invalidità, la vecchiaia e i superstiti gestita dall'INAIL, che siano stati esposti all'amianto per un periodo non inferiore a dieci anni, ai soli fini della determinazione dell'importo delle prestazioni pensionistiche e non della maturazione del diritto di accesso alle medesime, l'intero periodo lavorativo soggetto a esposizione all'amianto è moltiplicato per il coefficiente di 1,25. Tale facoltà e alle medesime condizioni è riconosciuta anche ai lavoratori in pensione che non abbiano già beneficiato delle provvidenze di cui all'articolo 13 della legge 27 marzo 1992, n. 252. Tale beneficio è concesso esclusivamente ai soggetti di cui al medesimo comma 1 che alla data del 1° ottobre 2003 siano stati esposti all'amianto per un periodo non inferiore a dieci anni (in concentrazione media annua non inferiore a 100 fibre al litro come valore medio su otto ore al giorno), e non abbiano già presentato istanza per avere accesso ai benefìci previdenziali per l'esposizione all'amianto. La sussistenza e la durata del- l'esposizione all'amianto sono accertate e certificate dall'INAIL (commi 1 e 2).

Si segnala, al riguardo, che la L. 27 marzo 1992, n. 252, recante norme volte alla cessazione dell'impiego dell'amianto e al suo smaltimento controllato, oltre a stabilire il divieto di estrazione, importazione, esportazione, commercializzazione e produzione di amianto, reca, altresì, misure di sostegno alle imprese, nonché di sostegno per i lavoratori. Tra queste, il richiamato

articolo 13, concernente il

trattamento straordinario di integrazione salariale e il pensionamento anticipato, concede ai lavoratori occupati in imprese che utilizzano ovvero estraggono amianto, impegnate in processi di ristrutturazione e riconversione produttiva, è concesso il trattamento straordinario di integrazione salariale secondo la normativa vigente anche se il requisito occupazionale sia pari a quindici unità per effetto di decremento di organico dovuto al pensionamento anticipato (comma 1). Inoltre, si consente ai medesimi lavoratori occupati nelle suddette imprese, anche se in corso di dismissione o sottoposte a procedure fallimentari, e che possano far valere nell'assicurazione generale obbligatoria per l'invalidità, la vecchiaia ed i superstiti almeno trenta anni di anzianità assicurativa e contributiva, di richiedere la concessione di un trattamento di pensione secondo la disciplina di cui all'articolo 22 della L. n. 153/1969 (recante revisione degli ordinamenti pensionistici e norme in materia di sicurezza sociale), con una maggiorazione dell'anzianità assicurativa e contributiva. Più in dettaglio, il medesimo articolo 13 prevede, in favore dei lavoratori esposti all'amianto,

misure di sostegno previdenziali e norme dirette ad estendere la platea dei soggetti beneficiari, nonché a riconoscere facilitazioni agli ex lavoratori affetti da patologia asbesto-correlata. Tale beneficio consiste nell'applicazione ai periodi di contribuzione obbligatoria relativi all'esposizione all'amianto di un

coefficiente di moltiplicazione ai fini del conseguimento delle prestazioni pensionistiche, con conseguente rivalutazione dell'importo della pensione erogata dall'INPS. Numerosi sono stati gli interventi normativi in materia, che, a partire dalla legge di stabilità 2016, hanno, tra l'altro,

esteso la platea di lavoratori esposti all'amianto ai quali sono riconosciuti specifici benefici previdenziali ed assistenziali, nonché attribuito il diritto alla

pensione di inabilità per i soggetti affetti da alcune malattie connesse all'esposizione lavorativa all'amianto, anche per i casi in cui manchi il presupposto dell'assoluta e permanente impossibilità di svolgere qualsiasi attività lavorativa; inoltre, sono stati previsti benefici pensionistici o sussidi di accompagnamento alla quiescenza per lavoratori affetti da patologia asbesto-correlata. Da ultimo, la legge di bilancio 2021 (L. n. 178/2020) è intervenuta sulla disciplina che prevede il riconoscimento dei sopra citati benefici previdenziali in favore dei lavoratori che hanno prestato la loro attività nel sito produttivo, senza essere dotati degli equipaggiamenti di protezione adeguati all'esposizione alle polveri di amianto, accelerando le operazioni di lavorazione delle domande di riconoscimento dei benefici previdenziali, presso INPS ed INAIL, per i lavoratori del settore della produzione di materiale rotabile ferroviario, nonché accelerando le modalità di accesso alla pensione per coloro che abbiano maturato la decorrenza teorica del trattamento pensionistico entro una certa data.

g) Prolungamento del rapporto di lavoro con riduzione dell'orario.La pdl C. 714, all'articolo 2 , reca norme concernenti il prolungamento del rapporto di lavoro con riduzione dell'orario. In particolare, il comma 1 consente ai lavoratori dipendenti del settore privato con contratto di lavoro a tempo pieno e indeterminato, iscritti all'assicurazione generale obbligatoria per l'invalidità, la vecchiaia e i superstiti o a forme sostitutive o esclusive della medesima, che hanno maturato i requisiti minimi per il diritto al trattamento pensionistico di vecchiaia, di optare, d'intesa con il datore di lavoro, per il prolungamento del rapporto di lavoro per un periodo massimo di quattro anni fino alla data del pensionamento, riducendo contestualmente l'orario del rapporto di lavoro e la corrispondente retribuzione in misura compresa tra il 40 per cento e il 60 per cento e ottenendo dal datore di lavoro il pagamento mensile di una somma corrispondente all'importo della contribuzione previdenziale a fini pensionistici a carico del datore di lavoro, relativa alla prestazione lavorativa non effettuata. Tale somma non concorre alla formazione del reddito di lavoro dipendente e non è assoggettata a contribuzione previdenziale. Il comma 2 riconosce, per i suddetti periodi di riduzione della prestazione lavorativa, la contribuzione figurativa commisurata alla retribuzione corrispondente alla prestazione lavorativa non effettuata. La norma prevede altresì l'applicazione dell'articolo 41, comma 6, del D. Lgs. 14 settembre 2015, n. 148, con riferimento alle prerogative dei fondi di solidarietà.

La norma richiamata, concernente il contratto di espansione, riconosce la possibilità di attribuire l'indennità mensile anche per il tramite dei fondi di solidarietà bilaterali di cui all'articolo 26 del D. Lgs. n. 148/2015 già costituiti o in corso di costituzione, senza l'obbligo di apportare modifiche ai relativi atti istitutivi.

Si ricorda che il contratto di espansione – per la cui definizione si rimanda al citato articolo 41 del D. Lgs. n. 148/2015, come modificato dal D.L. n. 34/2019 –riconosce alle imprese con un organico superiore a 1.000 unità lavorative (100 per il solo 2021), nell'ambito dei processi di reindustrializzazione e riorganizzazione delle imprese stesse che comportano una strutturale modifica dei processi aziendali, la possibilità di avviare una procedura di consultazione finalizzata alla stipulazione in sede governativa del predetto contratto di espansione con il Ministero del lavoro e delle politiche sociali e con le associazioni sindacali comparativamente più rappresentative sul piano nazionale o con le loro rappresentanze sindacali aziendali ovvero con la rappresentanza sindacale unitaria.

Con più specifico riferimento all'indennità mensile richiamata dalla norma, per i lavoratori che si trovino a non più di 60 mesi dalla prima decorrenza utile della pensione di vecchiaia, che abbiano maturato il requisito minimo contributivo, o anticipata, è previsto uno scivolo per i lavoratori più vicini all'età pensionabile: nell'ambito di accordi di non opposizione e previo esplicito consenso in forma scritta dei lavoratori interessati, il datore di lavoro riconosce per tutto il periodo e fino al raggiungimento della prima decorrenza utile del trattamento pensionistico, a fronte della risoluzione del rapporto di lavoro, un'indennità mensile, commisurata al trattamento pensionistico lordo maturato dal lavoratore al momento della cessazione del rapporto di lavoro, così come determinato dall'INPS.