Pacchetto "Pronti per il 55%": l'istituzione di un Meccanismo di Adeguamento del Carbonio alle Frontiere (CBAM) 18 febbraio 2022 |

|

Finalità/Motivazione

Nell'ambito del pacchetto denominato "Pronti per il 55%" (

Fit for 55%), il 14 luglio 2021, la Commissione europea ha presentato una proposta di regolamento (

COM(2021)564) per l'istituzione di un meccanismo di adeguamento del carbonio alle frontiere (

Carbon Border Adjustment Mechanism –CBAM, di seguito "meccanismo" o "CBAM")

Preannunciato nel

Green Deal europeo

, il meccanismo rappresenta uno strumento cruciale per il conseguimento della neutralità climatica nel 2050, con la finalità di

prevenire il rischio di rilocalizzazione delle emissioni di carbonio al di fuori dell'UE (

carbon leakage), derivante dall'accresciuto livello di ambizione degli obiettivi climatici europei. Il CBAM è volto pertanto a evitare che gli sforzi di riduzione delle emissioni siano compensati da un loro aumento al di fuori dell'Unione attraverso la delocalizzazione della produzione o un aumento delle importazioni di prodotti a minore intensità di carbonio.

In particolare, il nuovo strumento mira a garantire che il prezzo delle merci importate da paesi terzi tenga conto del loro tenore in carbonio, ossia delle emissioni di gas a effetto serra (in equivalente biossido di carbonio, CO2e) rilasciate durante la loro produzione. La ragione della sua introduzione risiede nel fatto che gli impianti europei che rientrano nel sistema ETS dell'UE sono soggetti al pagamento di un prezzo del carbonio valutato in base alle loro emissioni effettive. Pertanto, secondo la Commissione europea, anche i prodotti importati, inclusi nell'ambito di applicazione del nuovo regolamento, dovrebbero comprendere un "prezzo" dei gas ad effetto serra emessi nella loro produzione.

Il meccanismo, che integra il funzionamento del sistema di scambio di quote di emissione ETS, si basa sull'obbligo per gli importatori di alcune merci di acquistare e restituire ogni anno un numero di "certificati CBAM" corrispondente alle emissioni incorporate nei prodotti importati.

Le entrate generate dal CBAM dovrebbero confluire per la maggior parte nel bilancio dell'UE. In particolare il CBAM è incluso dalla Commissione tra le proposte sulle

nuove risorse proprie dell'Unione, con le quali le istituzioni europee si sono impegnate a coprire l'importo necessario a finanziare il Dispositivo per la ripresa e la resilienza (nell'ambito del programma

NextGenerationEU).

|

Il CBAM e il sistema di scambio delle emissioni dei gas a effetto serra (ETS)

L'articolo 1 della proposta di regolamento precisa che il meccanismo

integra il

sistema istituito per lo scambio di quote di emissioni dei gas a effetto serra dell'UE (

EU Emission Trading System

, ETS), applicando un

prezzo per le emissioni di gas ad effetto serra alle

importazioni nel territorio doganale dell'Unione di alcune categorie di merci. Il testo precisa che il meccanismo integra il sistema ETS applicando alle importazioni un complesso equivalente di norme.

Lo stesso articolo precisa inoltre che il CBAM

diventerà progressivamente

un'alternativa

ai meccanismi già previsti dalla disciplina del sistema

ETS per prevenire il rischio di rilocalizzazione delle emissioni, in particolare l'

assegnazione gratuita di quote.

La Commissione illustra le differenze e il rapporto tra i due sistemi nei considerando della proposta (dal 18 al 29).

L'ETS, in vigore dal 2005 (

direttiva 2003/87/CE), è stato il primo sistema internazionale di scambio delle quote di emissione di gas a effetto serra. In questo sistema il rischio di delocalizzazione delle emissioni di carbonio è gestito mediante la concessione di quote gratuite e, in alcuni casi, misure finanziarie volte a compensare i costi delle emissioni indirette sostenuti a fronte dei costi delle emissioni di gas a effetto serra trasferiti sui prezzi dell'energia elettrica. L'ETS si applica agli

impianti situati nell'Unione. Tuttavia, l'assegnazione gratuita di quote, pur evitando efficacemente i rischi di rilocalizzazione delle emissioni, indebolisce il segnale di prezzo del carbonio per l'industria dell'Unione rispetto alla messa all'asta integrale.

Con l'introduzione del CBAM si è preferito un meccanismo in cui il rischio di rilocalizzazione delle emissioni di carbonio è affrontato mediante un sistema di

certificati che, adeguando il tenore del carbonio alle frontiere, incide sul costo delle

merci importate nel territorio dell'Unione. In particolare, il tenore di carbonio dei prodotti, elemento essenziale del nuovo meccanismo, indica le emissioni di gas a effetto serra rilasciate durante la loro produzione all'estero: adeguando il prezzo delle importazioni al tenore del carbonio si mira a garantire che i prodotti importati siano trattati in modo non meno favorevole rispetto ai prodotti nazionali fabbricati negli impianti dell'UE sottoposti all'ETS. In proposito, la Commissione, nel considerando 13) della proposta, rileva che il meccanismo garantisce la

compatibilità con le regole dell'Organizzazione Mondiale del Commercio (

WTO) e che, nella valutazione di impatto, sono state analizzate sei diverse opzioni al fine di tenere conto delle esigenze dell'OMC e degli impegni internazionali dell'UE, quali gli accordi di libero scambio conclusi dall'UE o il trattato che istituisce la Comunità dell'energia. La necessità della compatibilità del meccanismo con le norme dell'OMC e con gli accordi di libero scambio dell'UE è stata sottolineata anche dal Parlamento europeo nella

risoluzione del 10 marzo 2021.

Anche il sistema delle

quote ETS è molto diverso da quello dei

certificati CBAM. Mentre l'ETS fissa un massimale assoluto per le emissioni di gas a effetto serra derivanti dalle attività che rientrano nel suo campo di applicazione e consente lo scambio delle quote, il CBAM non dovrebbe stabilire limiti quantitativi all'importazione per garantire che i flussi commerciali non siano limitati. Mentre l'EU ETS si applica a determinati processi e attività di produzione, il CBAM riguarda le corrispondenti importazioni di merci; pertanto, è necessario identificare chiaramente le merci importate mediante la loro classificazione nella nomenclatura combinata13 (la "NC") e collegarle alle emissioni di gas a effetto serra incorporate.

Inoltre, il prezzo delle

quote ETS è fissato nella

vendita all'asta giornaliera, mentre il

prezzo dei certificati di carbonio

CBAM dovrebbe essere fissato su

base settimanale.

Nelle intenzioni della Commissione, il

CBAM è destinato a

sostituirsi alle assegnazioni di

quote gratuite di cui beneficiano le imprese nell'ambito del sistema

ETS e che, a partire dall'avvio del CBAM nel 2026, verranno gradualmente ridotte ad un ritmo annuale del 10% fino ad essere eliminate nel 2035, come previsto dalla proposta di revisione del sistema ETS (si veda la proposta di direttiva

COM(2021)551, nella parte in cui modifica l'art.

10 bis della direttiva

2003/87/CE).

L'entrata in vigore del regolamento istitutivo del CBAM è prevista per il 1° gennaio 2023 e la durata del

periodo transitorio è fissata in tre anni (fino al 31 dicembre

2025); l'

eliminazione delle quote gratuite nel sistema ETS è prevista per il 2035 e sarà graduale (a un ritmo annuale del 10% per dieci anni). Al fine di consentire ai produttori, agli importatori e agli operatori commerciali di adeguarsi al nuovo regime, la riduzione dell'assegnazione gratuita delle quote dovrebbe essere attuata progressivamente in attesa dell'introduzione graduale del CBAM.

Uno dei pilastri del pacchetto denominato "Fit for 55" è rappresentato dalla revisione e dal rafforzamento del sistema di scambio di quote di emissioni di gas effetto serra oggetto di una proposta di direttiva (

COM(2021)551), che è all'esame della VIII Commissione.

Il Comitato economico e sociale europeo, nel suo

parere

sulla proposta (vedi infra), rileva che, ove necessario, occorrerebbe inizialmente mantenere l'attuale percentuale di quote gratuite – in modo da consentire alle industrie interessate dal CBAM di diventare più efficienti in termini di emissioni di carbonio – e successivamente procedere a una graduale riduzione, nella misura ritenuta opportuna, al fine di agevolare un'ulteriore decarbonizzazione.

La relazione del Governo trasmessa ai sensi dell'articolo 6, comma 4, della legge n. 234 del 2012 segnala che la misura, in particolare in combinato disposto con la revisione della normativa ETS e con altre misure del Pacchetto Fit for 55%, richiede sia monitorata nella sua attuazione pratica, al fine di verificarne l'impatto e che, nello specifico, gli effetti derivanti dall'applicazione del regolamento CBAM sulle attività dei consumatori e delle imprese sono collegati all'aumento dei costi delle merci importate, riflessi indirettamente sui costi dei semiprodotti industriali e delle merci finite e che per le imprese è da sottolineare di contro l'effetto benefico derivante, per quelle che producono le merci identificate nell'allegato I del Regolamento, dalla maggiore competitività collegata all'aumento del prezzo dei rispettivi prodotti di importazione.

|

Contesto

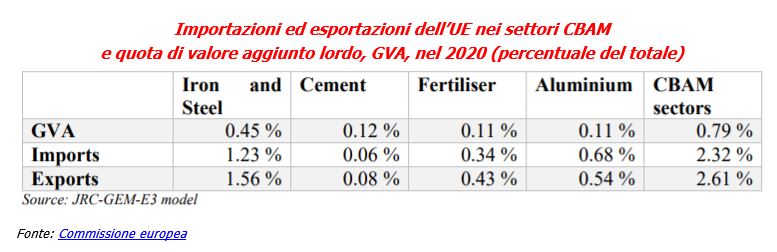

Secondo la valutazione d'impatto (

SWD(2021)643) elaborata dalla Commissione europea, i settori inclusi nel CBAM rappresentano complessivamente una quota relativamente piccola dell'industria dell'UE generando lo

0,79% del

valore aggiunto lordo totale (

gross value added,

GVA), il

2,61% delle

esportazioni

totali dell'UE, e il

2,32% delle importazioni dell'UE.

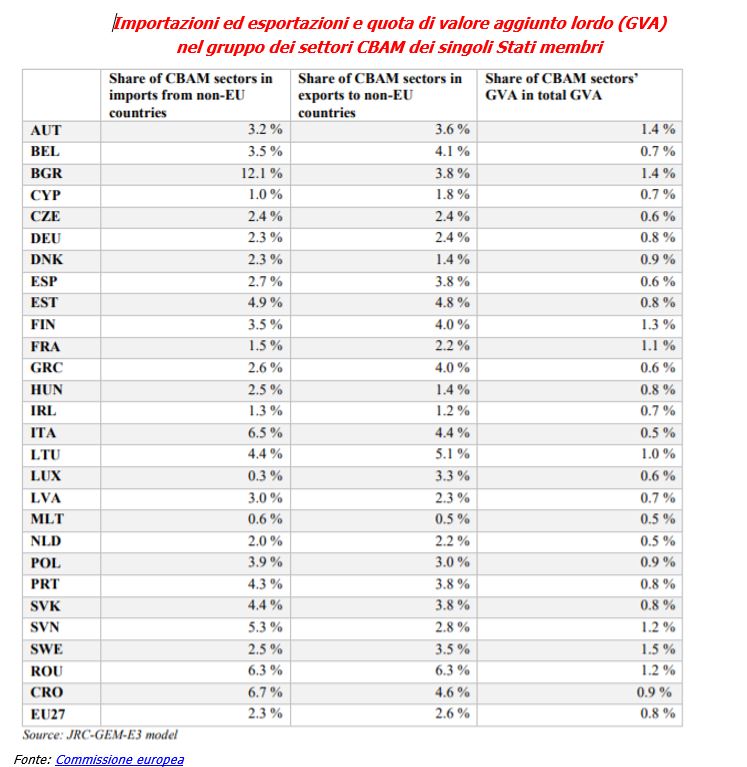

Per quanto riguarda gli Stati membri, le quote maggiori delle importazioni totali dai paesi non UE interessano la Bulgaria e l'

Italia, seguite da Croazia, Slovenia e Romania, trainate principalmente dalle importazioni di ferro e acciaio. Mentre le esportazioni nei settori CBAM raggiungono le cifre più alte in Romania, Lituania ed Estonia.

Il grafico seguente illustra la percentuale di

importazioni ed esportazioni nei settori CBAM dei singoli Stati membri e la

quota di valore aggiunto lordo (

GVA) sul totale UE.

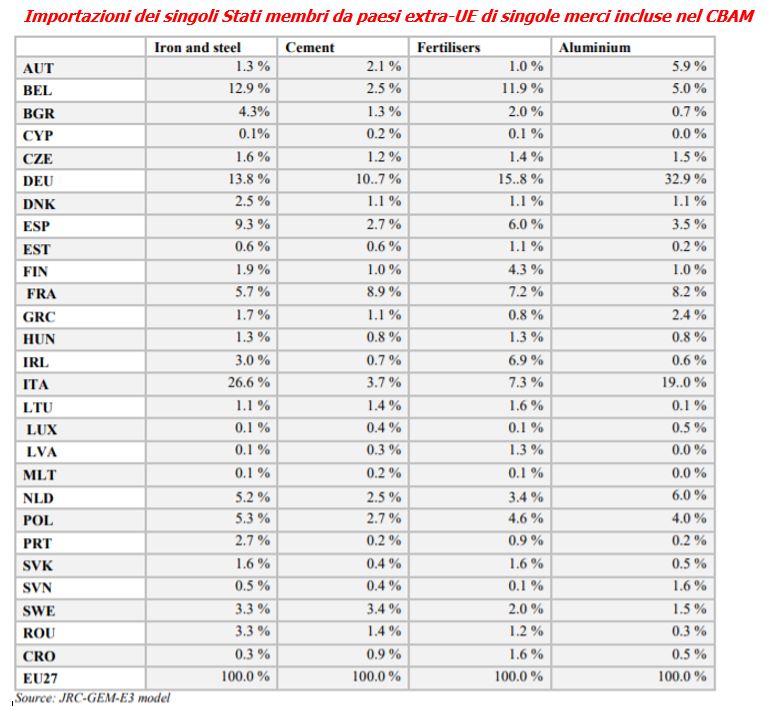

Il grafico successivo rappresenta la quota di importazioni dei singoli Stati membri nei diversi settori CBAM. Di seguito le quote per l'

Italia: 26,6% per l'acciaio, 3,7% per il cemento, 7,3% per i fertilizzanti e 19% per l'alluminio.

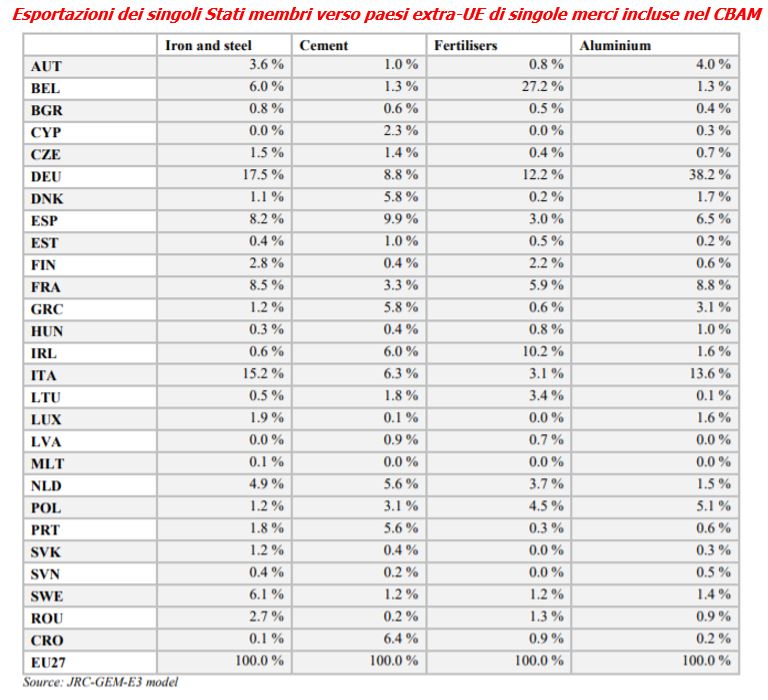

Il grafico seguente rappresenta la quota di esportazioni dei singoli Stati membri nei diversi settori CBAM. Di seguito le quote per l'

Italia: 15,2% per l'acciaio, 6,3% per il cemento, 3,1% per i fertilizzanti e 13,6% per l'alluminio.

|

Il CBAM nuova risorsa propria per il bilancio dell'UE

Il 22 dicembre scorso la Commissione europea ha presentato un pacchetto di proposte per

l'istituzione di

3 nuove fonti di entrate per il bilancio dell'Unione in cui rientra il

meccanismo di adeguamento del carbonio alle frontiere (CBAM). Allo scopo di fornire all'Unione le

risorse necessarie per rimborsare i costi di finanziamento dei prestiti contratti nel quadro di

Next Generation EU e

finanziare il Fondo sociale per il clima (

proposta di regolamento COM(2021)568), senza che ciò comporti una riduzione delle spese relative ai programmi o degli strumenti di investimento nell'ambito del Quadro finanziario pluriennale, e nell'ottica di contenere i contributi degli Stati membri al bilancio UE basati sul loro Reddito nazionale lordo.

Le altre due fonti di entrata sono rappresentate dalla revisione del sistema per lo scambio delle quote di emissioni dei gas a effetto serra (ETS), nonché da una quota degli utili residui delle più grandi e più redditizie imprese multinazionali che sarà riassegnata agli Stati membri dell'UE in seguito all'accordo OCSE/G20 sulla redistribuzione parziale dei diritti di imposizione.

Le proposte danno seguito all'

Accordo interistituzionale del 16 dicembre 2020 sottoscritto tra la Commissione europea, il Parlamento europeo e il Consiglio in sede di approvazione del Quadro finanziario pluriennale dell'UE 2021-2027 e di

Next Generation EU.

Per istituirle, la Commissione introduce una revisione mirata del

regolamento (UE, Euratom) 2020/2093 del Consiglio che stabilisce il quadro finanziario pluriennale UE 2021-2027 (

proposta di regolamento COM(2021)569) e soprattutto propone di

modificare la

decisione (UE, Euratom) 2020/2053 relativa al

sistema delle risorse proprie dell'UE

2021-2027 (

proposta di decisione COM(2021)570).

Secondo la Commissione, le nuove entrate, una volta giunte a regime negli anni 2026-2030, genereranno in media fino a 17 miliardi di euro all'anno a favore del bilancio dell'UE.

Venendo nello specifico alla

risorsa basata sul meccanismo di adeguamento del carbonio alle frontiere, la Commissione europea propone di applicare

un'aliquota uniforme di prelievo pari al 75% delle entrate derivanti dalla vendita di certificati.

Ciò significa che il 75% delle entrate derivanti dalla vendita di tali certificati sarà trasferito al bilancio dell'UE, mentre gli Stati membri potranno di conseguenza trattenere il restante 25%.

Il meccanismo inizierebbe a generare entrate dopo un periodo di transizione (2023-2025). Le entrate che andrebbero al bilancio dell'UE sono stimate dalla Commissione europea in circa

1 miliardo di euro all'anno in media nel periodo 2026-2030 (0,5 miliardi di euro in media nel periodo 2023-2030).

|

Contenuti |

Disposizioni generali

Il capo I della

proposta di regolamento ne definisce l'

oggetto e l'

ambito di applicazione. In particolare l'articolo 1 istituisce un

meccanismo di adeguamento del carbonio alle frontiere (Carbon

Border Adjustment Mechanism,"CBAM") per affrontare il problema delle

emissioni di gas a effetto serra

incorporate nelle merci provenienti da Paesi terzi, al momento della loro importazione nel territorio doganale dell'Unione, al fine di prevenire il rischio di rilocalizzazione delle emissioni di carbonio.

Le merci sottoposte al meccanismo sono elencate nell'

Allegato I:

cemento, energia elettrica, concimi, ghisa, ferro e acciaio, alluminio. Si tratta delle merci individuate per la prima attuazione del meccanismo che dovrebbe successivamente essere esteso ad una gamma di prodotti più ampia.

Nel considerando 14 si legge che le nuove norme dovrebbero applicarsi alle merci importate da paesi terzi, fatta eccezione per le merci la cui

produzione è

già soggetta all'ETS dell'Unione

o a un sistema di fissazione del carbonio collegato all'ETS.

I

paesi (Islanda – Liechtenstein – Norvegia – Svizzera)

e i territori (Büsingen – Heligoland – Livigno – Ceuta – Melilla) di origine

esclusi dall'applicazione della misura sono elencati nell'

Allegato II, sezione A

.

Condizioni per l'esclusione dal meccanismo sono:

Con riguardo all'importazione di

energia elettrica, il CBAM

non si applica (paragrafo 7 dell'art. 2) a paesi o territori extra UE con un

mercato dell'energia elettrica

integrato con il mercato interno dell'energia elettrica dell'Unione e non è stato possibile trovare una soluzione tecnica per l'applicazione del meccanismo. Tali paesi e territori esclusi dovrebbero essere elencati nella sezione B dell'Allegato II, (ancora da redigere) a condizione di:

Tali paesi/territori dovrebbero presentare due

relazioni sul rispetto di tali condizioni, prima del 1° luglio 2025 e prima del 1° luglio 2029. Sarebbero inoltre rimossi dall'elenco dei paesi esentati (art. 2, paragrafo 9) al soddisfacimento di talune condizioni.

Alla Commissione europea è conferito il potere di adottare

atti delegati per includere o escludere dal meccanismo paesi o territori, modificando le sezioni A e B dell'Allegato II. Come di seguito indicato, la disciplina di molti aspetti del meccanismo è demandata all'adozione di atti delegati della Commissione.

|

Obblighi e diritti degli importatori

Il capo II contiene disposizioni relative agli obblighi e ai diritti degli importatori prevedendo all'articolo 4 che le merci soggette al CBAM possano essere importate solo da un

dichiarante autorizzato dall'autorità nazionale competente.

L' articolo 5 stabilisce l'obbligo di chiedere tale autorizzazione prima di importare le merci nel territorio dell'Unione e disciplina le modalità di inoltro e i contenuti della domanda.

Il dichiarante autorizzato deve (art. 6) presentare entro il 31 maggio di ogni anno

una dichiarazione CBAM contenente le seguenti

informazioni:

L'articolo 7 indica i principi per il

calcolo delle emissioni incorporate nelle merci importate nell'UE nel corso dell'anno civile precedente, rinviando all'

Allegato III del regolamento per la disciplina tecnica. Il dichiarante autorizzato è tenuto a conservare una

registrazione delle informazioni richieste per calcolare le emissioni incorporate in conformità ai requisiti stabiliti all'

Allegato IV. Tali registrazioni devono contenere un livello di dettaglio tale da consentire all'autorità competente le verifiche periodiche previste dal regolamento.

L'importatore o dichiarante autorizzato deve garantire che le emissioni totali incorporate nella dichiarazione CBAM siano state verificate da un

verificatore accreditato. Il processo di

verifica delle emissioni deve rispondere ai requisiti di comunicazione e ai principi stabiliti agli

Allegati IV e V, e basarsi tra l'altro sull'

individuazione dell'impianto di produzione delle merci, su

visite all'impianto e sulle

emissioni da questo prodotte.

La proposta prevede (art. 9) che un importatore o dichiarante autorizzato possa chiedere (nella dichiarazione annuale) una riduzione del numero di certificati CBAM da restituire per tener conto del

prezzo del carbonio eventualmente

già pagato nel paese di origine dei prodotti.

L'articolo 10 prevede che il

gestore di un impianto in un paese terzo possa chiedere alla Commissione di essere incluso in una

banca dati centrale e, una volta registrato, possa comunicare informazioni sulle emissioni incorporate verificate a un dichiarante autorizzato che a sua volta può utilizzare tali informazioni per adempiere all'obbligo di dichiarazione.

|

Autorità nazionali competenti

La proposta prevede che ciascuno Stato membro designi un'

autorità competente per l'adempimento degli obblighi derivanti dal regolamento e ne informi la Commissione europea che pubblica un

elenco di tutte le autorità nazionali (articolo 11).

L'autorità competente di ogni Stato membro deve tra l'altro:

L'autorità competente può

riesaminare, verificando le informazioni fornite,

le dichiarazioni CBAM entro il quarto anno successivo a quello di presentazione (art. 19).

La Commissione europea svolge funzioni di

coordinamento dei registri nazionali e delle attività delle

autorità nazionali (articolo 12).

|

Certificati CBAM

Il capo IV (artt. da 20 a 24) reca disposizioni relative ai certificati CBAM stabilendo norme sul

ciclo di vita dei certificati CBAM, dalla vendita alla fissazione del prezzo, alla restituzione, al riacquisto e all'annullamento.

La proposta prevede che l'autorità competente venda certificati CBAM ai dichiaranti autorizzati (art. 20).

Il

prezzo dei certificati deve essere calcolato dalla Commissione su base settimanale come

prezzo medio dei prezzi di chiusura delle

quote ETS sulla piattaforma d'asta comune per ogni settimana di calendario (art. 21).

I dichiaranti autorizzati devono

restituire all'autorità competente entro il

31 maggio di ogni anno un numero di certificati CBAM corrispondente alle emissioni incorporate, dichiarate e verificate per l'anno civile precedente (art. 22).

Per contro, i dichiaranti autorizzati hanno

diritto (art. 23) di chiedere all'autorità competente di

riacquistare, allo stesso prezzo di acquisto, i certificati CBAM in eccesso rimasti sul loro conto dopo la restituzione.

Tale richiesta dovrebbe essere presentata entro il 30 giugno di ogni anno e dovrebbe essere limitata a un terzo dei certificati acquistati. Infine, entro il 30 giugno di ogni anno, l'autorità competente è tenuta ad

annullare i certificati acquistati nell'anno precedente che siano rimasti sul conto di ciascun dichiarante dopo la restituzione e il riacquisto (art. 24).

|

Autorità doganali

Il capo V consta di un unico articolo (articolo 25) in cui si prevede che le autorità doganali devono

autorizzare l'importazione delle merci solo se da parte di un dichiarante autorizzato.

Le autorità doganali sono tenute a fornire periodicamente

informazioni sulle merci dichiarate per l'importazione all'autorità competente dello Stato membro che ha rilasciato l'autorizzazione.

Le autorità doganali effettuano controlli sulle merci, a norma dell'articolo 46 del Codice doganale dell'Unione (regolamento UE n.

952/2013).

|

Sanzioni e contrasto alle pratiche di elusione

Il capo VI disciplina le

sanzioni (articolo 26) nei confronti del dichiarante autorizzato che non restituisca, entro il 31 maggio di ogni anno, un numero di certificati CBAM corrispondente alle emissioni incorporate nelle merci importate nel corso dell'anno precedente. La proposta prevede per ogni certificato CBAM che avrebbe dovuto essere restituito una sanzione identica a quella prevista dalla direttiva sull'ETS per le emissioni in eccesso (art. 16, paragrafo 3, direttiva

2003/87/CE, maggiorata come previsto dal paragrafo 4 dello stesso articolo 16 della stessa direttiva, ossia adeguata in base all'indice europeo dei prezzi al consumo). Alla stessa sanzione è sottoposta qualsiasi persona diversa dal dichiarante autorizzato che introduca merci nel territorio doganale dell'Unione senza restituire certificati CBAM.

Ulteriori sanzioni, amministrative o penali, possono essere applicate dagli Stati membri per l'inosservanza della legislazione in materia di CBAM conformemente alle rispettive norme nazionali.

Il testo prevede inoltre che la Commissione intervenga per contrastare l'

elusione (articolo 27), anche adottando

atti delegati per includere nell'ambito di applicazione del regolamento prodotti leggermente modificati a tale scopo (paragrafo 5).

Per individuare eventuali pratiche elusive, uno Stato membro o qualsiasi parte interessata può notificare alla Commissione se registra diminuzioni significative nel volume di merci importate e assoggettate al regolamento e un aumento del volume di importazioni di prodotti leggermente modificati, esclusi dall'elenco di merci cui si applica il CBAM (paragrafo 4).

|

Ampliamento dell'ambito di applicazione del CBAM e valutazione

La Commissione europea dovrebbe raccogliere le informazioni necessarie a valutare l'ampliamento dell'ambito di applicazione del regolamento alle

emissioni indirette e alle merci diverse da quelle già elencate nell'allegato I e dovrebbe elaborare metodi di calcolo delle

emissioni incorporate. In merito dovrebbe trasmettere una relazione al Parlamento europeo e al Consiglio prima della fine del periodo di transizione (31 dicembre 2025). La relazione dovrebbe recare anche una valutazione sull'attuazione del regolamento e sul sistema di

governance (art. 30).

|

CBAM e ETS

L'articolo 31 prevede che i

certificati CBAM debbano essere

adeguati (ridotti) per riflettere l'entità delle quote ETS assegnate a titolo gratuito (a norma dell'articolo 10 bis della direttiva 2003/87/CE ) agli impianti che producono, all'interno dell'Unione, le merci oggetto dello stesso CBAM. Il metodo di calcolo di tale riduzione dovrebbe essere definito da atti di esecuzione della Commissione europea.

Considerato che le assegnazioni a titolo gratuito di quote nell'ambito del sistema ETS dell'UE saranno gradualmente eliminate di 10 punti percentuali all'anno per 10 anni a partire dal 2026, in questo periodo il CBAM dovrà essere ridotto proporzionalmente al quantitativo di quote gratuite assegnate in un determinato settore.

|

Periodo transitorio

Il capo X (artt. 32-35) disciplina un

periodo transitorio iniziale della durata di

tre anni, dal 1º gennaio

2023 al 31 dicembre

2025, durante il quale il CBAM dovrebbe consistere in un

obbligo di comunicazione senza adempimenti finanziari. I dichiaranti dovrebbero comunicare trimestralmente le emissioni incorporate corrispondenti alle importazioni del precedente trimestre, indicando nel dettaglio le emissioni dirette e indirette nonché l'eventuale prezzo del carbonio pagato all'estero.

Le autorità doganali dovrebbero informare i dichiaranti dei loro obblighi in materia di CBAM e scambiare informazioni con le autorità competenti.

La proposta conferisce alla Commissione europea il potere di adottare

atti delegati:

|

Esame presso le Istituzioni dell'UE

Presso il

Parlamento europeo, nel settembre 2021 la proposta è stata assegnata alla Commissione per l'Ambiente, la sanità e la sicurezza alimentare (ENVI). E' stato nominato relatore l'eurodeputato Mohammed Chahim (S&D, Paesi Bassi), che il 21 dicembre 2021 ha depositato un

progetto di relazione, illustrato il

2 febbraio 2022, in cui propone modifiche al testo della Commissione. Il relatore ritiene necessario

ampliare il campo di applicazione del meccanismo includendovi le sostanze chimiche organiche, l'idrogeno, i polimeri, nonché le emissioni indirette nei settori interessati. Propone inoltre la

riduzione a due anni (2023-2024) della durata

del periodo di transizione ed una più rapida sostituzione delle quote gratuite ETS con il nuovo meccanismo. Infine, osservando che il sistema decentrato proposto dalla Commissione, basato su 27 autorità nazionali potrebbe comportare un'attuazione disomogenea che potrebbe minare l'integrità del mercato unico, il progetto di relazione è a favore dell'istituzione di un'autorità centrale.

L'atto è stato assegnato per il parere alle seguenti Commissioni: per il Commercio internazionale (INTA), per i Bilanci (BUDG), per i Problemi economici e monetari (ECON), per l'Industria, la ricerca e l'energia (ITRE), per il Mercato interno e per i consumatori (IMCO), per l'Agricoltura e lo sviluppo rurale (AGRI). Quest'ultima ha presentato il 12 gennaio 2022 un

parere in cui si sottolinea che l'inserimento dei fertilizzanti tra le merci sottoposte al CBAM potrebbe provocare un ulteriore

aumento dei costi di produzione nel

settore agricolo e che pertanto l'UE dovrebbe promuovere una gestione sostenibile dei fertilizzanti volta a ridurne l'utilizzo attraverso il ricorso a sistemi digitali, migliori pratiche agricole e investimenti nell'agricoltura di precisione e nell'agricoltura biologica.

Il

Comitato economico e sociale europeo (CESE) ha adottato il parere sulla proposta

l'8 dicembre 2021 in cui tra l'altro:

Il

Consiglio dell'UE ha avviato l'esame dell'atto nell'ambito del Gruppo di lavoro costituito

ad hoc e che riferisce alla formazione "Economia e finanza".

Nel corso della presidenza slovena, terminata il 31 dicembre scorso, il gruppo ha tenuto sei riunioni, durante le quali l'analisi della proposta si sarebbe concentrata tra l'altro sui seguenti aspetti:

I lavori avrebbero fatto emergere la necessità di ulteriori discussioni tecniche e approfondimenti su alcuni punti tra cui:

Il Consiglio Ambiente previsto per il prossimo

17

marzo dovrebbe fare il punto sullo stato dei lavori sulla proposta.

|

Esame presso altri Parlamenti nazionali

Sulla base dei dati forniti dal sito

IPEX, l'esame dell'atto risulta concluso da parte del Consiglio nazionale austriaco, del Parlamento polacco, del Senato della Repubblica Ceca e del Senato francese, delle Cortes Generales di Spagna. Il

Senato della Repubblica italiana ha concluso l'esame dell'atto il 14 dicembre 2021 in esito alla verifica del rispetto dei profili di sussidiarietà e proporzionalità.

Si segnala, in particolare l'adozione da parte del Senato polacco di un

documento nell'ambito del dialogo politico in cui è sottolineata l'opportunità di mantenere, seppure in parte e per un periodo transitorio, le assegnazioni gratuite previste dal sistema ETS.

L'esame risulta tuttora in corso presso i parlamenti croato, danese, finlandese, irlandese e svedese, presso le Camere dei Rappresentanti di Cipro, dei Paesi Bassi, del Belgio e di Malta e presso il Senato rumeno.

|