PREMESSA

Il dossier riporta un’analisi degli elementi disponibili riferiti al quadro finanziario complessivo in cui si iscrivono i contenuti e gli obiettivi del Piano nazionale di ripresa e resilienza (PNRR).

A tal fine il paragrafo 1 indica le risorse europee complessivamente previste per il finanziamento dei programmi Next generation UE (NGEU).

Nei paragrafi 2 e 3 sono quindi esaminati i dati riferiti alle risorse destinate al finanziamento del PNRR dell’Italia, distinguendo tra “sovvenzioni” e “prestiti”. Viene altresì illustrata la classificazione degli interventi considerati dal Piano, distinguendo tra “nuovi” interventi ed “interventi in essere”, al fine di estrapolare i dati riferiti alla spesa aggiuntiva finanziata con il Piano.

Il successivo paragrafo 4 offre una rassegna delle informazioni reperibili nei più recenti documenti di finanza pubblica, riguardanti la modulazione temporale dei finanziamenti europei a carico dei fondi NGEU e della relativa spesa finalizzata all’attuazione delle misure del PNRR.

Sono quindi forniti dati aggregati riferiti agli impieghi delle medesime risorse disposti con il DM del 6 agosto 2021 (pubblicato nella G.U. del 24 settembre) nonché una disamina di alcune finalizzazioni di maggior dettaglio disposte in via legislativa, attraverso l’approvazione di norme di spesa che hanno previsto la copertura a carico dei fondi per il PNRR (paragrafo 5).

Infine, il paragrafo 6 riporta i dati contenuti nella relazione sullo stato di attuazione delle misure del piano nazionale di ripresa e resilienza in scadenza al 31/12/2021 (presentata al Consiglio dei Ministri del 23 settembre 2021).

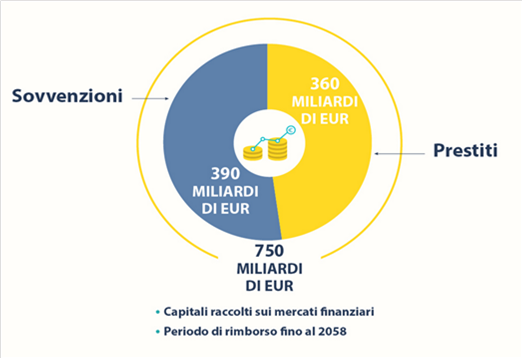

Il programma Next Generation EU (NGEU), istituito dal regolamento (UE) 2020/2094, rappresenta lo strumento dell'Unione europea per la ripresa. Esso integra il Quadro finanziario pluriennale per il periodo 2021-2027 da 1.085,3 miliardi di euro stabilito dal regolamento (UE, Euratom) 2020/2093.

Nell'ambito di NGEU, la Commissione europea è autorizzata a contrarre prestiti sui mercati dei capitali, per conto dell'Unione, fino a un importo di 750 miliardi di euro, 390 dei quali destinati a sovvenzioni e 360 a prestiti. La Commissione potrà generalmente finanziarsi a tassi più favorevoli rispetto a quelli praticati alla maggior parte dei singoli Stati membri, per poi trasferire il beneficio agli stessi Stati attraverso i prestiti o al bilancio dell'Unione per il finanziamento delle spese destinate alla ripresa. L'assunzione dei prestiti sarà concentrata tra la metà del 2021 e la fine del 2026 a un ritmo di circa 150 miliardi all'anno, mentre il rimborso inizierà a partire dal 2028 con termine fissato al 31 dicembre 2058. Gli importi relativi ai prestiti saranno rimborsati dagli Stati membri, mentre gli importi relativi alle sovvenzioni saranno rimborsati dal bilancio dell'UE. La Commissione si è impegnata ad emettere il 30% del totale delle obbligazioni nell'ambito di NGEU sotto forma di obbligazioni verdi (green bonds).

Fonte: Consiglio dell’UE https://www.consilium.europa.eu/it/infographics/ngeu-covid-19-recovery-package/

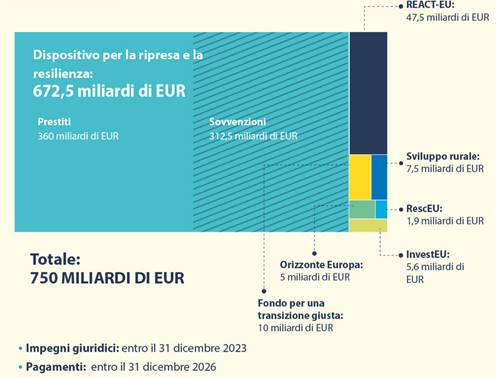

I finanziamenti del NGEU saranno erogati tramite sette programmi, sotto forma di prestiti e sovvenzioni, al solo scopo di far fronte alle conseguenze economiche negative della crisi da COVID-19 e favorire la ripresa economica e sociale dell’Unione.

Si tratta, in particolare, dei seguenti programmi:

1. il dispositivo per la ripresa e la resilienza (Recovery and Resilience Facility - RRF, regolamento (UE) 2021/241), pari a 672,5 miliardi di euro (si veda l'approfondimento seguente);

2. REACT-EU (regolamento (UE) 2020/2221), che assegna risorse supplementari, per gli anni 2021-2022, alla politica di coesione, allo scopo di rafforzare l'economia e l'occupazione nelle regioni maggiormente colpite dalla pandemia COVID-19, con un importo complessivo di circa 47,5 miliardi di euro;

3. Orizzonte Europa (regolamento (UE) 2021/695) a rafforzamento della ricerca nei settori della salute, del clima e dell'innovazione, con un importo di circa 5 miliardi di euro;

4. InvestEu (regolamento (UE) 2021/523), che si propone di utilizzare - in collaborazione principalmente con il gruppo BEI - la garanzia del bilancio dell'Unione per attirare altri investitori, anche privati, in quattro settori principali: infrastrutture sostenibili; ricerca, innovazione e digitalizzazione; piccole e medie imprese; investimento sociale e competenze. L'importo complessivo del programma ammonta a circa 5,6 miliardi di euro;

5. il fondo agricolo europeo per lo sviluppo rurale (FEASR) per fornire sostegno ad agricoltori e aree rurali nei cambiamenti strutturali che si renderanno necessari per l'attuazione del green deal europeo, con un impegno finanziario di circa 7,5 miliardi di euro;

6. il Fondo per una transizione giusta (Just Transition Fund - JTF, regolamento (UE) 2021/1056), istituito nell'ambito della politica di coesione e attuato in regime di gestione concorrente, utilizzato per concedere sovvenzioni a favore della diversificazione economica dei territori maggiormente colpiti dalla transizione climatica nonché della riqualificazione professionale e dell'inclusione attiva dei lavoratori e delle persone in cerca di lavoro. Offrirà sostegno, complessivamente pari a circa 10 miliardi di euro, a tutti gli Stati membri sulla base di piani territoriali per la transizione giusta elaborati dagli Stati membri e approvati dalla Commissione europea;

7. il meccanismo di protezione civile (rescEU, regolamento (UE) 2021/836) dell'Unione e la sua riserva strategica, con finanziamenti aggiuntivi utilizzabili nella forma di sovvenzioni o appalti per infrastrutture di risposta ad emergenze, capacità di trasporto e infrastrutture logistiche, con un impegno finanziario complessivamente pari a circa 1,9 miliardi di euro.

Gli impegni giuridici saranno contratti entro il 31 dicembre 2023 e i relativi pagamenti saranno effettuati entro il 31 dicembre 2026.

Fonte: Consiglio dell’UE https://www.consilium.europa.eu/it/infographics/ngeu-covid-19-recovery-package/

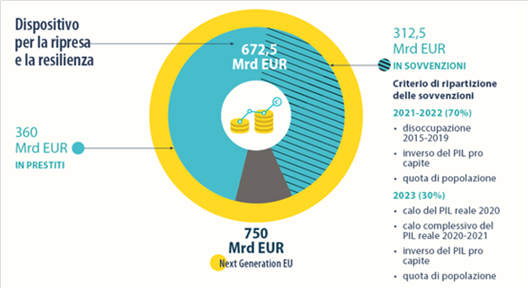

La dotazione del RRF, di gran lunga la parte preponderante (circa il 90 per cento) del finanziamento totale di NGEU, è stata fissata in sede di Consiglio europeo del 17-21 luglio 2020[5] in 672,5 miliardi di euro, 360 dei quali destinati a prestiti e 312,5 a sovvenzioni.

Il dispositivo finanzia investimenti e riforme - da realizzare entro il 31 agosto 2026 - che promuovano la coesione, aumentino la resilienza delle economie dell'UE e ne promuovano la crescita sostenibile, fornendo agli Stati membri supporto finanziario per raggiungere traguardi che gli Stati medesimi sono chiamati a individuare.

Sono state individuate sei aree di intervento, organizzate attorno ai seguenti pilastri: transizione verde, compresa la biodiversità; trasformazione digitale; crescita intelligente, sostenibile e inclusiva (comprese occupazione, ricerca, sviluppo e innovazione); coesione sociale e territoriale; salute e resilienza economica, sociale e istituzionale; politiche per la prossima generazione, infanzia e gioventù, incluse l'istruzione e le competenze.

Il 70% delle sovvenzioni (218,7 miliardi di euro) dovrà essere impegnato nel 2021 e nel 2022 secondo criteri di assegnazione predeterminati (popolazione, inverso del PIL pro capite e tasso medio di disoccupazione negli ultimi 5 anni rispetto alla media UE 2015-2019), mentre il 30% nel 2023 tenendo conto del calo del PIL nel 2020 e nel periodo cumulato 2020- 2021.

Fonte: Consiglio dell’UE https://www.consilium.europa.eu/it/infographics/ngeu-covid-19-recovery-package/

Saranno ammissibili le misure avviate a partire dal 1º febbraio 2020.

In ogni caso, il sostegno finanziario del Dispositivo:

· non può sostituire la spesa nazionale ricorrente di bilancio, se non in casi debitamente giustificati;

· deve rispettare il principio di addizionalità dei finanziamenti dell’Unione, ossia può aggiungersi al sostegno fornito da altri fondi e programmi dell’Unione a condizione di non coprire lo stesso costo;

· deve sostenere misure che rispettano il principio di "non arrecare un danno significativo" agli obiettivi ambientali dell’Unione (do no significant harm principle).

Le risorse assegnate agli Stati membri in regime di gestione concorrente possono, su loro richiesta, essere trasferite al Dispositivo. Inoltre, il Piano potrà includere, entro un determinato massimale, contributi ai comparti degli Stati membri nell'ambito del programma InvestEU e allo Strumento di sostegno tecnico.

Piani nazionali di ripresa e resilienza

L'erogazione dei fondi dell'RRF è stata subordinata alla presentazione, da parte degli Stati membri interessati, di un Piano nazionale per la ripresa e la resilienza (PNRR). Questo dovrà definire uno specifico programma nazionale di riforme ed investimenti pubblici, strutturati in un pacchetto completo e coerente, che può altresì includere un regime pubblico finalizzato a incentivare investimenti privati. Il suo contenuto deve, tra l'altro, essere coerente con:

1) le sfide e priorità emerse nel contesto del semestre europeo;

2) le informazioni inserite nei Piani nazionali di riforma, nei Piani nazionali per l'energia e il clima, nei Piani territoriali per una transizione giusta, nei Piani di attuazione della garanzia giovani e negli accordi elaborati nel contesto dei fondi unionali;

3) le priorità generali dell'Unione, con particolare riferimento alla transizione verde (il 37 per cento della spesa dei piani nazionali dovrà essere dedicata agli obiettivi del clima) e alla transizione digitale (a sostegno della quale deve essere destinato almeno il 20 per cento della spesa contenuta in ogni piano nazionale).

L'Italia ha trasmesso il proprio PNNR alla Commissione europea il 30 aprile 2021[6]. Il Piano italiano comprende misure che si articolano intorno a tre assi strategici, condivisi a livello europeo: digitalizzazione e innovazione, transizione ecologica, inclusione sociale. Esso si articola in sei missioni (digitalizzazione, innovazione, competitività, cultura e turismo, rivoluzione verde e transizione ecologica, infrastrutture per una mobilità sostenibile, istruzione e ricerca, inclusione e coesione e salute). L'Italia ha richiesto il massimo delle risorse RRF disponibili, pari a 191,5 miliardi di euro, di cui 68,9 miliardi in sovvenzioni e 122,6 miliardi in prestiti.

La proposta di decisione di esecuzione del Consiglio relativa all'approvazione del PNRR dell'Italia (COM(2021) 344) è stata pubblicata dalla Commissione europea il 22 giugno 2021, accompagnata da una dettagliata analisi del PNRR (documento di lavoro della Commissione SWD(2021) 165)[7]. Anche in considerazione del sistema di governance multi-livello creato per assicurarne un'attuazione efficace e il monitoraggio, e del forte sistema di controllo stabilito, la Commissione ne ha fornito una valutazione globalmente positiva.

Il PNRR italiano è stato approvato il 13 luglio 2021 dal Consiglio Ecofin. La relativa decisione di esecuzione (doc 10160/21) è corredata di un allegato che definisce in dettaglio, per ogni investimento e riforma, obiettivi e traguardi precisi. Di conseguenza, il 13 agosto 2021 la Commissione europea ha dato notizia dell'avvenuto pagamento delle somme dovute a titolo di pre-finanziamento per un totale di 24,9 miliardi, equivalenti al 13 per cento sia del contributo finanziario, sia del prestito (8.954.466.787 euro per sovvenzioni e 15.938.235.352 euro per prestiti).

Raggiungimento di obiettivi e traguardi

L'assegnazione delle risorse agli Stati membri avrà luogo - previa presentazione, due volte l'anno, di apposita richiesta - a seguito dell'avvenuto raggiungimento degli obiettivi concordati all'interno del Piano nazionale. La Commissione effettuerà una valutazione preliminare sull'avvenuto raggiungimento di obiettivi e traguardi, da sottoporre poi per un parere al Comitato economico e finanziario, organo consultivo composto da alti funzionari di amministrazioni e banche centrali nazionali. In caso di valutazione positiva, adotterà senza ritardo una decisione che autorizza l'erogazione dei fondi.

Qualora, invece, la Commissione ritenga che obiettivi e target non siano stati raggiunti in maniera soddisfacente, il pagamento (totale o parziale) del contributo finanziario viene sospeso per riprendere solo dopo che lo Stato membro interessato abbia adottato le "misure necessarie per garantire un conseguimento soddisfacente dei traguardi e degli obiettivi". In caso di inazione, entro sei mesi la Commissione potrebbe disporre la riduzione proporzionale dell'ammontare del contributo finanziario. Se, dopo 18 mesi, non sia stato realizzato alcun progresso concreto, è prevista la possibilità di risolvere il contratto e disimpegnarne l'importo. Eventuali pre-finanziamenti sarebbero integralmente recuperati. È assicurata agli Stati membri interessati la possibilità di presentare osservazioni.

In questa fase si inserisce la procedura, concordata in sede di Consiglio europeo, che la stampa ha definito freno d'emergenza: qualora uno o più Stati membri ritengano che vi siano stati seri scostamenti dall'adempimento soddisfacente di traguardi e obiettivi, potrebbe richiedere di deferire la questione al successivo Consiglio europeo. Nessuna decisione potrà essere assunta finché il Consiglio europeo o l'Ecofin, da esso delegato, non abbiano discusso la questione "in maniera esaustiva". Per tale procedura si prevede, "di regola", una durata non superiore a tre mesi. Il PE dovrebbe essere prontamente informato.

Monitoraggio e trasparenza

Ai fini dell'attuazione del dell'RRF e della liquidazione dei finanziamenti assume, quindi, una notevole importanza la valutazione dell'avvenuto raggiungimento degli obiettivi concordati.

In quest'ambito la Commissione europea:

1) entro il 31 dicembre 2021 dovrà adottare atti delegati che stabiliscano indicatori comuni da utilizzare per riferire sui progressi e che definiscano una metodologia per la rendicontazione della spesa sociale, anche a favore dell'infanzia e della gioventù;

2) darà conto del progresso nell'attuazione dei piani nazionali in relazione ad ognuno dei sei pilastri attraverso un quadro di valutazione (scoreboard), la cui operatività è prevista a partire da dicembre 2021. Sarà aggiornato due volte l'anno e messo a disposizione del pubblico su un sito web o un portale Internet.

2. le risorse per il piano nazionale di ripresa e resilienza (pnrr)

Come già evidenziato, per ricevere il sostegno previsto dal dispositivo gli Stati membri devono presentare i loro Piani nazionali per la ripresa e la resilienza (PNRR) alla Commissione, che in seguito li valuta rispetto alle raccomandazioni specifiche per paese e ai sei pilastri del dispositivo (missioni).

Il 13 luglio 2021 il PNRR dell’Italia è stato definitivamente approvato con Decisione di esecuzione del Consiglio, che ha recepito la proposta della Commissione europea. Nell’apposito allegato alla Decisione sono definiti, in relazione a ciascun investimento e riforma, precisi obiettivi e traguardi, cadenzati temporalmente, al cui conseguimento si lega l’assegnazione delle risorse su base semestrale.

Il PNRR dell’Italia, nella versione aggiornata di recente pubblicata, considera le risorse riferite sia a fonti di finanziamento europee che nazionali.

Tra i fondi europei sono inclusi:

a) RRF (Dispositivo per la Ripresa e Resilienza;

b) REACT-EU (Pacchetto di Assistenza alla Ripresa per la Coesione e i Territori d’Europa).

Le risorse nazionali sono riferite a:

c) FSC (Fondo sviluppo e coesione), a valere sul quale viene anticipata, per le finalità del Piano, una quota di spesa che trova copertura attraverso l’utilizzo delle risorse RRF (la spesa in questione è quindi inclusa nell’importo totale delle risorse RRF). A carico del bilancio nazionale è stato invece disposto il reintegro delle somme del FSC oggetto di anticipazione (cfr. infra);

d) apposite risorse aggiuntive di bilancio.

Il Piano precisa che, in via prudenziale, non si tiene invece conto degli altri fondi del pacchetto NGEU a livello comunitario.

Le risorse europee acquisibili consistono in contributi a fondo perduto (sovvenzioni) e prestiti. Questi ultimi sono suddivisi in finanziamenti che sostituiscono coperture di interventi già previsti a legislazione vigente (“prestiti sostitutivi”) e in prestiti “aggiuntivi” che finanziano invece nuovi interventi.

Per una descrizione di maggiore dettaglio delle fonti di finanziamento attivabili per le finalità del PNRR, si rinvia al successivo approfondimento (paragrafo 2.1).

Il PNRR-Italia si articola in 6 Missioni e 16 Componenti.

Sulla base delle informazioni riportate nell’ultima versione del PNRR (PNRR aggiornato) e delle ulteriori indicazioni ricavabili dal Decreto del Ministero dell'economia e delle finanze del 6 agosto 2021 (pubblicato nella Gazzetta Ufficiale del 24 settembre 2021), nella tabella che segue è evidenziato il riepilogo delle risorse attivabili per le finalità del Piano e la loro ripartizione in base agli obiettivi e alla tipologia delle spese.

Tabella 1 – Risorse e obiettivi di spesa del PNRR

(miliardi di euro)

Fonte: Elaborazioni su dati PNRR aggiornato e DM 6 agosto 2021.

a) RRF

Il dispositivo RRF garantisce all’Italia risorse per 191,5 miliardi di euro, da impiegare nel periodo 2021-2026, delle quali 68,9 miliardi sono sovvenzioni a fondo perduto e 122,6 miliardi sono prestiti.

b) REACT-EU

Il fondo REACT-EU destina risorse aggiuntive per la politica di coesione 2014-2020 indirizzate ai Paesi più colpiti dalla pandemia. All’Italia è assegnato l’ammontare più elevato in valore assoluto (13,5 miliardi), di cui quasi 8 miliardi e mezzo sono rivolti al Mezzogiorno, da impiegare nel periodo 2021-2022.

Una quota parte delle risorse React-Eu, pari a 0,5 miliardi nel 2021, è stata destinata al Fondo per l’attuazione di misure relative alle politiche attive ammortizzatori sociali (art. 1, co. 324, legge n. 178/2020 “legge di bilancio 2021”).

c) Fondo sviluppo e coesione (FSC)

Il PNRR evidenzia che “il Fondo per lo Sviluppo e la Coesione 2021-2027 (con una dotazione di 50 miliardi di euro assegnata dalla Legge di Bilancio 2021, a cui si aggiungeranno ulteriori 23 miliardi con la legge di bilancio 2022) dovrà essere impiegato in linea con le politiche settoriali di investimento e di riforma previste nel PNRR, secondo un principio di complementarità e di addizionalità delle risorse. Risponde a questo obiettivo, l’esigenza di anticipare nel PNRR la programmazione nazionale del FSC 2021-2027 per un valore di circa 15,5 miliardi, per accelerare la capacità di utilizzo delle risorse e di realizzazione degli investimenti”[9].

Come già evidenziato, la predetta quota di spesa trova copertura attraverso l’utilizzo delle risorse RRF (nella componente dei “prestiti”).

Tuttavia, al fine di garantire la piena addizionalità della spesa in questione, il Piano evidenzia la necessità di reintegrare le disponibilità FSC con riguardo agli esercizi in cui era originariamente prevista la spesa ora destinata al PNRR. A tali fini, l’articolo 2 del decreto legge n. 59/2021 dispone l’incremento del Fondo per lo sviluppo e la coesione, periodo di programmazione 2021-2027, per complessivi 15.500 milioni di euro. L’incremento è distribuito nel periodo 2022-2031.

Si segnala infine che, da ultimo, nel DM 6 agosto 2021 (G.U. 24 settembre 2021) le risorse FSC anticipate per le finalità del PNRR vengono indicate in 15,6 miliardi.

d) Risorse aggiuntive di bilancio

Il PNRR segnala che, con riferimento alle risorse nazionali aggiuntive, l’Italia ha deciso di costituire un apposito fondo di bilancio, con una dotazione complessiva di circa 31 miliardi di euro (c.d. “Piano nazionale complementare”), destinato a finanziare specifiche azioni che integrano e completano il Piano. Attraverso il Fondo Nazionale aggiuntivo, lo Stato integra il plafond di risorse disponibili per perseguire le priorità e gli obiettivi del PNRR, e tiene conto delle recenti risoluzioni parlamentari.

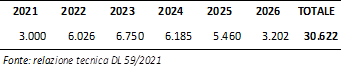

A tal fine, l’articolo 1 del decreto legge n. 59/2021 ha previsto l’approvazione del “Piano nazionale per gli investimenti complementari finalizzato ad integrare con risorse nazionali gli interventi del Piano nazionale di ripresa e resilienza” per complessivi 30.622,46 milioni di euro per gli anni dal 2021 al 2026. La relazione tecnica fornisce la seguente distribuzione annuale delle risorse:

Tabella 2 - Risorse del Piano Nazionale Complementare (Effetti sul saldo netto da finanziare).

(milioni di euro)

Per quanto attiene agli effetti sui saldi di fabbisogno e di indebitamento netto (deficit), dal prospetto riepilogativo si evince che gli stessi ammontano a 849,5 milioni nel 2021, 4.749,95 milioni nel 2022, 4.009,88 milioni nel 2023 e 3.529,69 milioni nel 2024. Poiché il prospetto è limitato al periodo 2021-2024, non è noto l’impatto sui due predetti saldi ipotizzati negli esercizi successivi.

In proposito, il PNRR, ai fini della valutazione dell’impatto macroeconomico delle misure in esso contenute, ipotizza che la totalità delle risorse stanziate con il Piano complementare venga spesa tra il 2021 e il 2026, pur nella consapevolezza “della possibilità che parte delle risorse nazionali, non avendo vincoli temporali, possa essere utilizzata anche dopo i primi sei anni”.

Ferme restando le predette valutazioni, sarebbe comunque utile disporre dello sviluppo della spesa ipotizzato dopo il 2024 ai fini delle previsioni di finanza pubblica, in termini di fabbisogno e di indebitamento netto.

Si forniscono di seguito alcune indicazioni riguardo alla classificazione delle risorse, sia in base alla fonte di finanziamento sia in base alla loro destinazione.

Per quanto attiene alla tipologia delle fonti di finanziamento, le risorse del dispositivo RRF saranno erogate sotto forma di prestiti e sovvenzioni (contributi a fondo perduto).

La Decisione di esecuzione del Consiglio europeo approvata il 13 luglio 2021 prevede il riconoscimento di 68,9 miliardi a titolo di sovvenzioni (articolo 2) e di 122,6 miliardi a titolo di prestiti (articolo 3).

Assumono invece esclusivamente natura di sovvenzioni i finanziamenti erogati a valere sul programma React-EU (13,5 miliardi).

In base alla destinazione, è possibile inoltre distinguere, all’interno della categoria dei prestiti, le linee di finanziamento che sostituiscono coperture di interventi già disposte a legislazione vigente (“prestiti sostitutivi”) ed i “prestiti aggiuntivi” destinati invece a finanziare progetti, non dotati di un’autonoma copertura finanziaria.

Per quanto attiene al trattamento contabile, si ricorda che le spese finanziate con sovvenzioni, in base ad una convenzione contabile europea, si intendono compensati ai fini del conto economico della p.a. dai corrispondenti finanziamenti europei, a prescindere dall’eventuale disallineamento temporale tra i flussi di entrata e di spesa. Pertanto, le stesse, pur influenzando l’andamento di voci di spesa incluse nel conto della p.a., comportano, in linea di principio, un impatto neutrale sul saldo di indebitamento netto (o addirittura migliorativo nell’ipotesi di eventuale utilizzo delle sovvenzioni in sostituzione di coperture già previste a legislazione vigente).

Viceversa, i c.d. “prestiti aggiuntivi”, essendo qualificabili come operazioni di carattere finanziario, non rilevano ai fini della contabilità economica e non possono quindi essere considerati tra le risorse iscritte nel conto della p.a. Ne consegue che il loro utilizzo per spese del PNRR che incidono invece su tale conto (quali, ad esempio, le spese per interventi infrastrutturali) comporta effetti di peggioramento del saldo di indebitamento netto.

Infine, i prestiti “sostitutivi” non determinano alcun impatto sul conto della p.a., comportando la mera sostituzione di linee di finanziamento già esistenti, a fronte di spese già scontate nelle previsioni di finanza pubblica.

Da tale ricostruzione si rileva come l’impatto netto delle spese del PNRR sui saldi di finanza pubblica e, in particolare, sull’indebitamento netto (deficit) previsto per ciascun esercizio sia condizionato anche dal riparto, nell’ambito dell’importo complessivo dei prestiti (122,6 miliardi) tra prestiti “addizionali” e prestiti “sostitutivi”.

Per quanto attiene invece alle spese finanziate da sovvenzioni (68,9 miliardi), fermo restando l’impatto, in linea di principio, neutrale sul saldo, la modulazione delle stesse rileva comunque ai fini degli andamenti previsti dei diversi aggregati di spesa del conto economico.

Tanto premesso, si evidenzia che la NADEF 2021, a differenza del DEF di aprile, non offre indicazioni circa il riparto tra le predette componenti delle risorse RRF.

Dal Piano, anche nella versione aggiornata da ultimo pubblicata, è possibile peraltro trarre indicazioni circa la destinazione delle risorse a “nuovi progetti” e a “progetti esistenti”.

Dalla versione aggiornata del PNRR, di recente pubblicata sul portale del Governo, si desume la seguente suddivisione delle linee di finanziamento del Piano.

Tabella 3 - Finanziamento PNRR

(miliardi di euro)

| |

Totale |

| RRF Sovvenzioni |

68,9 |

| RRF Prestiti |

122,6 |

| di cui: |

|

| Per nuovi progetti |

77,5 |

| Per progetti esistenti (*) |

45,1 |

| Totale |

191,5 |

| React – EU |

13,0 |

| Fondo complementare |

30,6 |

| Totale per finalità PNRR |

235,1 |

Fonte: Elaborazione su dati PNRR aggiornato (cfr. Tavola 4.1)

(*) Nella componente “prestiti per progetti esistenti” è incluso l’importo

di 15,5 miliardi a carico del FSC utilizzato per le finalità del Piano.

In proposito, andrebbe preliminarmente chiarito se – come sembrerebbe dalle indicazioni complessive ricavabili dal Piano e dai documenti di programmazione finanziaria - i prestiti per “nuovi progetti”, quantificati dal PNRR in 77,5 miliardi equivalgano sostanzialmente ai c.d. “prestiti addizionali” (che il DEF di aprile determinava invece in 40 miliardi e la Proposta di PNRR del 30 aprile scorso in 53,5 miliardi).

Inoltre, poiché altri documenti disponibili (cfr. DM di riparto delle risorse del 6 agosto 2021 e quadro finanziario PNRR aggiornato al 30 settembre 2021) in luogo della qualificazione di “progetti esistenti” utilizzano quella di “progetti in essere”, con una parziale discordanza di dati (cfr. paragrafi successivi), andrebbe preliminarmente chiarito se le predette categorie possano considerarsi sostanzialmente equivalenti e quali siano i criteri utilizzati per l’individuazione delle stesse.

Riguardo alla riconducibilità di un intervento alle categorie dei progetti nuovi o di quelli esistenti, potrebbero infatti essere utilizzati due diversi criteri:

· in base ad un criterio di finanza pubblica, possono considerarsi nuove le misure poste a carico dei fondi europei e non dotate già di un’autonoma fonte di finanziamento a valere su risorse nazionali (fatte salve le erogazioni del Fondo istituito dalla legge di bilancio 2021, all’art. 1, comma 1034, che hanno una mera finalità di anticipazione rispetto all’utilizzo delle risorse europee). Le altre misure, già autonomamente finanziate a legislazione vigente, dovrebbero rientrare invece nella categoria dei progetti esistenti;

· in base ad un criterio di policy possono viceversa essere annoverati tra gli interventi nuovi anche quelli già finanziati con risorse nazionali, qualora finalizzati a misure alle quali il Piano nazionale riconosce carattere innovativo ed addizionale rispetto alla vigente legislazione: è il caso della quota di spesa del Fondo sviluppo e coesione (FSC), che, pur rientrando nella programmazione FSC definita con la legge di bilancio 2021, viene anticipata e finalizzata ai nuovi obiettivi del PNRR.

In ogni caso, dalle informazioni disponibili si desume che i progetti in essere - siano essi definiti secondo un criterio di policy o di finanza pubblica – dovrebbero includere solo quelli "avviati" nel periodo compreso tra il 1° febbraio 2020 e la data di adozione del Piano.

Infatti, il criterio di ammissibilità definito dall'articolo 17, par. 2, del Regolamento (UE) 241 del 12 febbraio 2021, specifica che, ai fini dell’eliggibilità degli interventi, occorre fare riferimento non alla data di adozione dei provvedimenti che prevedono le relative misure, bensì alla data di "avvio" delle stesse. Il Documento di lavoro dei Servizi della Commissione chiarisce inoltre che sono ammesse anche le misure adottate anteriormente alla data del 1° febbraio 2020, purché corrispondenti alle finalità del piano, per le quali la totalità dei costi è registrata successivamente alla predetta data.

In proposito si rinvia a quanto osservato nelle successive sezioni del presente paragrafo con riguardo alla distribuzione delle risorse tra progetti nuovi ed esistenti.

A) Progetti esistenti

Nella proposta di Piano trasmessa lo scorso 30 aprile alle autorità europee e al Parlamento, la componente dei prestiti per “nuovi progetti” era indicata in 53,5 miliardi mentre i prestiti per “progetti esistenti” ammontavano a 69,1 miliardi. Scorporando da quest’ultima componente la quota relativa a FSC, pari a 15,5 miliardi (inclusa tra i prestiti non additivi, ma destinata anch’essa a progetti nuovi) era possibile ottenere l’importo di circa 53,6 miliardi da destinare effettivamente a interventi non classificabili tra i nuovi progetti (“progetti esistenti”).

Risulta sostanzialmente allineata con il predetto importo di 53,6 miliardi (con una differenza di circa 2 miliardi) la quota (51,4 miliardi) destinata a “progetti in essere” sia nel DM di riparto dei fondi PNRR, pubblicato il 24 settembre 2021 in Gazzetta Ufficiale, sia nel quadro finanziario riassuntivo degli investimenti e riforme del PNRR, riportato sul portale Italia domani del Governo .

Non sembrerebbero invece allineate ai dati del DM le informazioni riportate nella versione aggiornata del PNRR, al capitolo 4 - riferito alla “spesa aggiuntiva” rispetto alla quale viene effettuata la valutazione dell’impatto macroeconomico delle misure del PNRR - dai quali si evincono importi differenti di spesa destinata a progetti in essere.

Dalle indicazioni del Piano si desume infatti che la fonte di finanziamento non destinata a misure di carattere addizionale dovrebbe essere quella dei prestiti per progetti esistenti (45,1 miliardi), nella quale è peraltro inclusa, secondo quanto riportato nello stesso Piano (vedi nota alla tabella 4.1), la spesa (circa 15,5 miliardi) FSC anticipata per le finalità del Piano: quest’ultima peraltro, benché finanziata con prestiti riferiti a progetti esistenti, e ricompresa quindi nel predetto importo di 45,1 finanzierebbe, secondo le indicazioni dello stesso PNRR, spesa aggiuntiva. Risulterebbe quindi ridotto a circa 30 miliardi l’importo per progetti già in essere. Tale conclusione non è peraltro coerente con il complesso dei dati forniti dai documenti disponibili che evidenziano un totale di spesa per progetti non nuovi intorno ai 50 miliardi (cfr. infra) .

In ordine alle predette differenze riscontrate appare quindi necessario acquisire ulteriori elementi di valutazione al fine di comprendere se le stesse siano imputabili all’utilizzo, nei vari documenti, di criteri diversi di classificazione e riparto della spesa tra nuovi interventi ed interventi già esistenti, posto che tali informazioni non sono ricavabili in modo univoco dalle fonti richiamate. Sul punto si rinvia a quanto più puntualmente osservato nella sezione successiva, riferita ai “nuovi progetti”.

B) Nuovi Progetti

· Calcolo della spesa aggiuntiva nel PNRR

Il PNRR aggiornato (al cap. 4. “Valutazione dell’impatto macroeconomico”) precisa che nella valutazione di impatto si sono considerati gli effetti della spesa aggiuntiva che si realizzerà grazie alle misure del Piano che hanno carattere addizionale.

Ai fini della quantificazione di tale aggregato, il PNRR individua le seguenti componenti: sovvenzioni RRF; prestiti RRF per nuovi progetti, componente anticipata dal FSC inclusa nei prestiti sostitutivi RRF, risorse di React-EU.

Sono infine incluse nell’aggregato le risorse del Piano complementare, giungendo all’importo complessivo di 182,7 miliardi di spesa aggiuntiva (cfr. Tavola 4.1 del PNRR).

Tale ammontare risulta sostanzialmente coerente (con una differenza di circa 1 miliardo) con gli importi indicati nella proposta di Piano dello scorso aprile, che evidenziava un ammontare di prestiti per “nuovi progetti” pari a circa 53,5 miliardi, che, sommati alle altre componenti di spesa aggiuntiva sopra indicate, consentiva di quantificare quest’ultima in circa 182 miliardi.

Le predette indicazioni non sembrerebbero invece allineate alla versione aggiornata del PNRR: in tale versione, infatti, continua ad essere indicata in 182,7 miliardi la spesa complessiva aggiuntiva considerata ai fini della valutazione dell’impatto macroeconomico del Piano, nonostante l’incremento da 53,5 a 77,5 miliardi della componente dei prestiti per “nuovi progetti” e la sostanziale invarianza delle altre voci di spesa addizionale.

Ciò lascerebbe supporre un diverso criterio di calcolo del predetto aggregato ovvero, in alternativa, la destinazione delle sovvenzioni anche a progetti esistenti (in luogo del loro integrale utilizzo per il finanziamento di nuovi progetti), in misura tale da compensare l’incremento dell’importo dei prestiti da destinare a nuovi progetti.

Entrambe le ipotesi non sembrano peraltro in linea con la metodologia di calcolo della spesa addizionale espressamente indicata dallo stesso Piano (cfr. pagine 247 e 248), che individua puntualmente le componenti di spesa aggiuntiva, includendovi per intero le sovvenzioni.

In proposito andrebbe quindi acquisito un chiarimento.

Infatti, qualora le sovvenzioni – nonostante quanto testualmente indicato nel PNRR – fossero destinate in parte anche a progetti esistenti, ciò spiegherebbe il mancato aggiornamento, nell’ultima versione del Piano, dell’importo complessivo di spesa addizionale (182,7 miliardi), nonostante l’incremento intervenuto nella componente dei prestiti per nuovi progetti.

Inoltre, assumendo la predetta ipotesi, i dati dello stesso PNRR risulterebbero sostanzialmente in linea con quelli contenuti negli altri documenti sopra richiamati.

Infatti, detraendo il predetto importo di 182,7 miliardi dal totale della spesa PNRR (pari a 235,1 miliardi), si otterrebbe, come spesa non aggiuntiva e, quindi, certamente destinata a progetti non nuovi, l’importo di 52,4 miliardi, che differisce soltanto per 1 miliardo dal totale dei “progetti in essere” (51,4 miliardi) indicato nel DM relativo alla destinazione dei finanziamenti alle specifiche misure incluse nel PNRR e nel quadro finanziario riassuntivo pubblicato sul portale “Italia domani” (aggiornato al 30 settembre).

L’ipotesi interpretativa sopra indicata appare desumibile anche dal confronto tra altre informazioni disponibili (non tutte peraltro aventi il medesimo aggiornamento) circa il finanziamento di progetti inseriti nel Piano.

A titolo esemplificativo, si citano gli interventi per il superbonus 110 per cento e gli investimenti per Industria 4.0: in base all’allegato “aggiornato” (revised) alla Decisione del Consiglio europeo che approva il PNRR (dell’8 luglio 2021) tali interventi sarebbero entrambi finanziati con rate di “sostegno non rimborsabile” (sovvenzioni). Tuttavia le stesse misure, nel DM di riparto dei fondi e nel quadro finanziario del PNRR (aggiornato al 30 settembre) sono entrambe suddivise tra una quota di “progetti nuovi” e una restante quota di “progetti in essere”. L’utilizzo di sovvenzioni anche per progetti esistenti potrebbe quindi riguardare gli interventi “misti”, composti ciò, oltre che di una componente nuova, anche di interventi già esistenti.

· Effetti sui saldi di finanza pubblica dell’utilizzo dei fondi RRF per “nuovi progetti”

I predetti chiarimenti appaiono utili anche fine di verificare i corrispondenti effetti sui saldi di finanza pubblica della spesa per “nuovi progetti” a carico delle diverse linee di finanziamento europeo.

In particolare, qualora le sovvenzioni dovessero risultare in parte destinate anche a “progetti in essere”, tale utilizzo potrebbe determinare effetti migliorativi sul saldo di indebitamento netto nel caso in cui gli stessi progetti risultassero già dotati di un’autonoma fonte di finanziamento a carico di risorse nazionali.

Tali coperture, infatti, già scontate ai fini dei tendenziali, verrebbero ad essere sostituite da risorse europee per le quali non è prevista alcuna forma di rimborso.

L’effetto migliorativo potrebbe tuttavia non prodursi qualora la quota di sovvenzioni utilizzata per i predetti progetti fosse compensata – in misura corrispondente sul piano temporale e quantitativo – con un maggior ricorso ai prestiti per il finanziamento di nuovi progetti.

L’utilizzo dei prestiti per nuovi progetti comporta infatti, come già osservato al paragrafo 2, effetti peggiorativi del deficit, in quanto le risorse ricavabili da tale fonte di finanziamento non rilevano ai fini del conto economico e non possono quindi offrire una valida copertura per compensare la spesa da effettuare a carico delle stesse.

Si osserva in proposito che l’incremento dei prestiti RRF destinati a nuovi progetti, quale risulta dal raffronto tra il DEF (40 miliardi), la bozza di PNRR del 30 aprile scorso (53,5 miliardi) e il PNRR aggiornato (77,5 miliardi), comporta un maggior impatto sul deficit negli anni in cui si realizzerà la relativa spesa.

Riguardo alla modulazione temporale di tali effetti peggiorativi del saldo, la NADEF non fornisce specifiche informazioni, come evidenziato nel successivo paragrafo 4. Anche a tal proposito appare utile acquisire ulteriori indicazioni al fine di verificare su quali esercizi gravino detti effetti di maggior deficit, qualora non diversamente compensati (ad esempio, come già detto, con un utilizzo delle sovvenzioni anche per il finanziamento di progetti esistenti in base alla previgente legislazione)

· Spesa corrente e spesa in conto capitale

Si segnala infine che il PNRR ipotizza che la maggior parte dei fondi NGEU per nuovi progetti sia destinata al finanziamento di investimenti pubblici, ossia, a spese in conto capitale a carico delle amministrazioni pubbliche. La parte rimanente verrebbe destinata a incentivi per gli investimenti delle imprese, a ridurre i contributi fiscali sul lavoro e, in misura limitata, a spesa pubblica corrente e trasferimenti alle famiglie.

Peraltro, dalle indicazioni contenute nella NADEF non è possibile desumere l’entità, in valore assoluto, della destinazione a spesa corrente o in conto capitale ovvero a compensazione di minori entrate delle risorse PNRR. Tale riparto è infatti evidenziato solo in termini di incidenza sul PIL e senza distinzione tra progetti nuovi ed esistenti: in proposito si rinvia al successivo paragrafo relativo alla modulazione temporale delle risorse e delle spese per il PNRR.

C) Spesa FSC

Con specifico riguardo alla spesa FSC finalizzata al Piano, si osserva che la stessa, come già evidenziato, viene considerata spesa aggiuntiva in quanto il Piano attribuisce a tale voce caratteristiche di addizionalità rispetto a quanto già scontato nel quadro di finanza pubblica.

Tuttavia, secondo quanto testualmente riferito nel PNRR, tale componente sarebbe inclusa nella voce dei prestiti per “progetti in essere”.

Andrebbe in proposito chiarito se l’inclusione in tale categoria risulti confermata anche nella versione aggiornata del Piano ovvero se la spesa FSC sia stata annoverata tra le spese finanziabili a carico di altre componenti, quali ad esempio i prestiti per “nuovi progetti” (in tal caso, la spesa FSC potrebbe contribuire a spiegare, almeno in parte, l’aumento da 53,5 a 77,5 miliardi di tali prestiti nell’ultima versione del Piano).

Inoltre, poiché l’utilizzo della spesa FSC per le finalità del PNRR è finanziata con prestiti, ossia con operazioni che non rilevano e non offrono copertura ai fini del conto economico della p.a., sarebbero utili elementi di valutazione volti a chiarire in quale sede e secondo quali modalità siano stati registrati nei nuovi tendenziali di finanza pubblica gli effetti di accelerazione/anticipazione della predetta componente FSC, menzionati dallo stesso PNRR.

Risorse per il PNRR

La Decisione di esecuzione del Consiglio che ha approvato il PNRR dell’Italia reca un allegato che definisce, in relazione a ciascun investimento e riforma, obiettivi e traguardi, modulati dal punto di vista temporale, al cui conseguimento è collegata l’assegnazione delle risorse su base semestrale.

Nella seguente tabella è riportata la ripartizione temporale delle rate di finanziamento a valere sul dispositivo RRF (con distinzione tra sovvenzioni e prestiti), quale si evince dal documento “PNRR - Traguardi e Obiettivi per rata semestrale”, aggiornato al 15 luglio 2021 e pubblicato sul portale del Governo “Italia domani”, e dall’allegato aggiornato alla Decisione del Consiglio europeo.

Tavola 1 – Rate semestrali dall’UE – quote RRF (sovvenzioni e prestiti)

(miliardi di euro)

Fonte: Elaborazione su dati pubblicati sul portale Italia Domani (PNRR-Traguardi e Obiettivi per rata semestrale, 15 luglio 2021) e Allegato “aggiornato” alla Decisione del Consiglio.

Si evidenzia peraltro che il 13 agosto scorso, a seguito della valutazione positiva del PNRR, la Commissione europea ha erogato all’Italia 24,9 miliardi a titolo di prefinanziamento (di cui 8,957 miliardi di sovvenzioni e 15,937 miliardi di prestiti), pari al 13 per cento dell’importo stanziato a favore del Paese.

Sarebbe quindi utile acquisire il prospetto aggiornato delle tranches di finanziamento attese a valere sui fondi RRF.

Spese per il PNRR

Non sono disponibili dati aggiornati, espressi in valore assoluto, che indichino la ripartizione annuale delle spese previste a valere sui fondi RRF e React-EU. In mancanza di tali informazioni, si offre di seguito una rassegna delle informazioni fornite in precedenza dai documenti trasmessi alle Camere (Cfr. box).

Precedenti dati sulla ripartizione annua della spesa per PNRR

DEF 2021

Il DEF dello scorso aprile forniva, con esclusivo riferimento alle risorse del dispositivo RRF, indicazioni circa le ipotesi temporali di utilizzo sottostanti le previsioni di spesa presentate con lo stesso documento di programmazione.

In particolare, tali ipotesi erano desumibili dalla seguente tabella riportata nel DEF 2021.

DEF 2021 –Ipotesi tecniche di utilizzo delle risorse NGEU sottostanti le previsioni

(miliardi di euro)

| |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

Totale |

| RRF Sovvenzioni |

10,5 |

16,7 |

26,7 |

10,1 |

4,1 |

0,8 |

68,9 |

| RRF Prestiti |

|

|

|

|

|

|

122,6 |

| Di cui: |

|

|

|

|

|

|

|

| Additivi |

|

|

|

12,9 |

13,5 |

13,6 |

40,0 |

| Sostitutivi |

8,0 |

12,0 |

12,0 |

18,0 |

16,6 |

16,0 |

82,6 |

| Totale |

18,5 |

28,7 |

38,7 |

41,0 |

34,2 |

30,4 |

191,5 |

| React EU |

4,0 |

4,25 |

5,25 |

|

|

|

13,5 |

Fonte: Def 2021 - Tabella II.2-1

Proposta di PNRR (30 aprile 2021)

Rielaborando i dati riportati nell’allegato alla proposta di PNRR presentato alla UE e trasmesso alle Camere, la distribuzione temporale della spesa ipotizzata a valere sui prestiti e sulle sovvenzioni del dispositivo RRF è la seguente:

RRF: Previsioni di spesa da finanziare

(miliardi di euro)

| |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

Totale |

| Sovvenzioni |

0,0 |

6,9 |

14,8 |

21,2 |

13,4 |

8,3 |

4,3 |

68,9 |

| Prestiti |

1,6 |

6,8 |

12,7 |

16,2 |

29,4 |

30,1 |

25,7 |

122,6 |

| Totale RRF |

1,6 |

13,8 |

27,5 |

37,4 |

42,7 |

38,4 |

30,0 |

191,5 |

Fonte: Elaborazioni su dati contenuti nell’Allegato alla proposta di PNRR del 30 aprile 2021.

Come si evince dalla tavola, per gli anni successivi al 2021, nella Proposta di Piano non variavano in misura rilevante, rispetto al DEF, gli importi complessivi annui di spesa ipotizzati a carico dei fondi RRF, pur evidenziandosi variazioni nella distribuzione del peso del finanziamento tra sovvenzioni e prestiti.

Come rilevato nei precedenti paragrafi, fermo restando il totale delle risorse RRF, la ripartizione dei prestiti ha subito modifiche nelle successive versioni del PNRR. Secondo quanto riportato nella NADEF 2021, “la versione finale del Piano definita con la Commissione Europea comporta uno spostamento di flussi di spesa dal primo triennio del Piano verso il secondo”.

La NADEF non esplicita tuttavia i flussi di spesa, espressi in valore assoluto, inclusi nei tendenziali in relazione alla realizzazione dei progetti del PNRR e derivanti dall’utilizzo delle risorse europee (RRF e React-EU). Non viene altresì evidenziata la modulazione annua riferita all’utilizzo degli stanziamenti integrativi nazionali (FSC e Piano complementare).

Tanto premesso, tenuto conto di quanto evidenziato dalla stessa NADEF, in base alla quale le modifiche intervenute in sede di definitiva approvazione del PNRR comportano la necessità di una rimodulazione delle spese attivate dal Piano ed iscritte nei tendenziali, sarebbe utile disporre dei dati aggiornati, espressi in valore assoluto, relativi alla modulazione annua dei volumi di spesa finanziata con i fondi europei, sottostanti le previsioni di investimento incorporate nei tendenziali NADEF.

Dette indicazioni dovrebbero fornire distinta evidenza delle spese finanziate con sovvenzioni, con i prestiti “aggiuntivi” e con i prestiti “sostitutivi”, aggiornando in tal modo la precedente tabella riportata nel DEF 2021 (vedi tabella II.2-1).

Come in parte rilevato nel precedente paragrafo, le informazioni in questione appaiono utili anche al fine di verificare se il maggior impatto sul deficit del PNRR dovuto all’incremento (dai 40 miliardi indicati dal DEF ai 77,5 miliardi riportati nella versione aggiornata del PNNR) della spesa finanziata con prestiti aggiuntivi (qualora non diversamente compensato) sia interamente inclusa nell’orizzonte temporale delle previsioni formulate dalla stessa NADEF ovvero riguardi in misura prevalente gli esercizi successivi al 2024.

Quest’ultima ipotesi sembrerebbe peraltro evincersi da considerazioni contenute nella stessa NADEF, che evidenziano uno slittamento di parte delle spese del PNRR dal primo al secondo triennio (2024-2026) di riferimento.

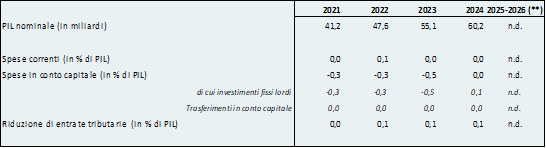

Con esclusivo riferimento alle risorse RRF, le tavole III.2 e III.3 della NADEF (aggiornando analoghe tavole contenute nel DEF) forniscono indicazioni sui flussi di cassa attesi in ragione sia dell’acquisizione e dell’utilizzo dei fondi europei e del relativo impatto sulle previsioni, distinguendo i dati relativi alle sovvenzioni da quelli riferiti ai prestiti. Tali dati sono tuttavia espressi esclusivamente in percentuale del PIL, con arrotondamento alla prima cifra decimale; non è inoltre operata la distinzione tra spese collegate a prestiti “aggiuntivi” (o prestiti per nuovi progetti) e quelle riferite ai prestiti “sostitutivi”.

Nel paragrafo che segue vengono posti a raffronto i dati contenuti nelle tavole in questione, riportate nel DEF e nella NADEF.

Si espongono di seguito i dati concernenti i flussi finanziari relativi all’utilizzo delle sovvenzioni e dei prestiti riconosciuti all’Italia nell’ambito del PNRR, come ipotizzati nelle tavole III.2 e III.3 del DEF e della NADEF 2021.

Si evidenzia che le predette tavole forniscono informazioni sui flussi di cassa attesi in ragione sia dell’acquisizione che dell’utilizzo delle risorse europee. Tuttavia, ai fini della presente analisi, vengono utilizzati esclusivamente i dati riferiti all’utilizzo delle medesime risorse.

Si premette che le tavole in questione:

· fanno esclusivo riferimento alle risorse RRF;

· forniscono i dati riferiti ai predetti flussi espressi in percentuale di PIL con arrotondamento alla prima cifra decimale;

· non esplicitano i corrispondenti importi in valore assoluto;

· sono espressi con riferimento a serie di valori tendenziali del PIL diverse, riportate nei quadri previsionali esposti nei due diversi documenti.

Si sottolinea, infine, che la NADEF 2021, a differenza del DEF 2021, non contiene dati di dettaglio riferiti anche al biennio 2025-2026: pertanto, il raffronto tra le previsioni dei due documenti di finanza pubblica viene limitato agli esercizi 2021-2024.

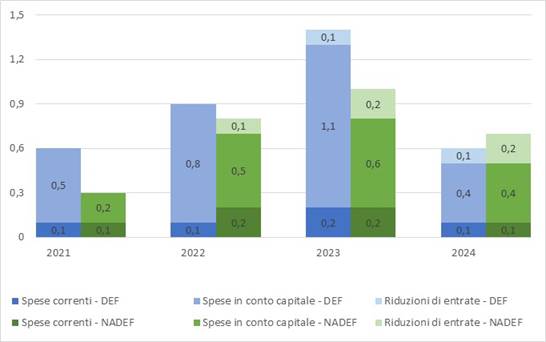

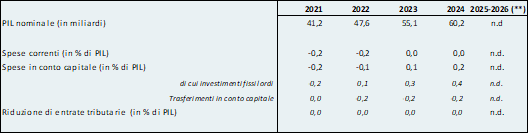

Il grafico che segue reca un raffronto tra le previsioni (in percentuale del PIL) di utilizzo annuo delle sovvenzioni assegnate all’Italia sul dispositivo RRF (per un ammontare complessivo di 68,9 miliardi di euro), limitatamente al periodo 2021-2024. Gli utilizzi sono distinti per tipologia di impiego (spesa corrente, spesa in conto capitale e riduzioni di entrate).

Grafico 1 - Sovvenzioni RRF – Previsioni spesa per PNRR

Raffronto NADEF-DEF

(percentuali del PIL)

Fonte: DEF 2021 e NADEF 2021 - Tavole III.2 e III.3

La tabella che segue sviluppa il raffronto tra i suindicati dati DEF e NADEF in termini differenziali: i valori sono espressi in miliardi di euro, per quanto concerne la previsione di PIL, e in percentuale del PIL, per quanto attiene all’incidenza prevista delle spese correnti, in conto capitale e delle minori entrate da finanziare mediante le sovvenzioni RRF.

Tabella 4 - Sovvenzioni RRF – Previsioni spesa per PNRR

Differenza dati NADEF – DEF

(miliardi di euro/ percentuale di PIL)

(**) Dati non disponibili in entrambi i documenti di finanza pubblica

Fonte: DEF 2021 e NADEF 2021 - Tavole III.2 e III.3

La tabella evidenzia che lo slittamento in avanti delle spese riguarda esclusivamente gli investimenti fissi lordi che si riducono di 0,3 punti di PIL nel 2021 e nel 2022 e di 0,5 punti nel 2023, mentre nel 2024 si registra un piccolo aumento rispetto a quanto ipotizzato nel DEF (0,1 punti di PIL). Aumentano, invece, gli oneri per riduzioni di entrate di 0,1 punti di PIL in ciascun anno del triennio 2022-2024.

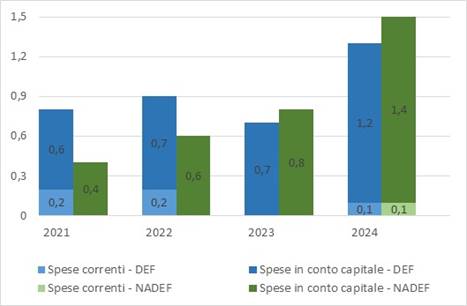

Di seguito si riportano le medesime rappresentazioni, in forma grafica e tabellare, riferite all’utilizzo dei prestiti assegnati all’Italia sul dispositivo RRF (per un ammontare complessivo di 122,6 miliardi di euro).

Grafico 2 - Prestiti RRF – Previsioni spesa per PNRR

Raffronto NADEF-DEF

(percentuali del PIL)

Fonte: DEF 2021 e NADEF 2021 - Tavole III.2 e III.3

Tabella 5 – Prestiti RRF - Previsioni spesa per PNRR

Differenza dati NADEF – DEF

(miliardi di euro/ percentuale di PIL)

(**) Dati non disponibili in entrambi i documenti di finanza pubblica

Fonte: DEF 2021 e NADEF 2021 - Tavole III.2 e III.3

La tabella evidenzia che la spesa di parte corrente prefigurata nei nuovi tendenziali NADEF a valere sui prestiti RRF si riduce, in rapporto al PIL, di 0,2 punti sia nel 2021 che nel 2022. La spesa in conto capitale destinata ai trasferimenti si riduce invece di 0,2 punti percentuali in ciascun anno del triennio 2022-2024.

Seguono un andamento differente gli investimenti fissi lordi, che sono rivisti al ribasso di 0,2 punti percentuali nel 2021 per poi aumentare nel triennio successivo di 0,1 punti di PIL nel 2022 e poi di 0,3 e 0,4 punti di PIL, rispettivamente, nel 2023 e nel 2024.

Con il D.M. del Ministero dell'economia e delle finanze del 6 agosto 2021 (pubblicato nella Gazzetta Ufficiale del 24 settembre 2021) è stata disposta l’assegnazione delle risorse finanziarie (191,5 miliardi di euro) previste per l’attuazione dei singoli interventi del Piano Nazionale di Ripresa e Resilienza (PNRR) alle Amministrazioni centrali titolari, indicando la somma complessiva spettante a ciascuna di esse e la ripartizione di traguardi e obiettivi per scadenze semestrali di rendicontazione.

Le risorse finanziarie per l’attuazione degli interventi del Piano sono assegnate alle singole Amministrazioni titolari degli interventi, come indicato Tabella A, allegata al decreto. Le medesime Amministrazioni vigilano sulla tempestiva, efficace e corretta attuazione degli interventi di rispettiva competenza, curando la rilevazione dei relativi dati finanziari, fisici e procedurali da inviare al sistema di monitoraggio gestito dal Dipartimento Ragioneria Generale dello Stato - Servizio centrale per il PNRR. I traguardi e gli obiettivi che concorrono alla presentazione delle richieste di rimborso semestrali alla Commissione europea, ripartiti per interventi a titolarità di ciascuna Amministrazione, sono riportati nella Tabella B, allegata al DM.

Si rileva che le risorse cui fa riferimento il DM includono esclusivamente i fondi RRF (per un totale di 191,5 miliardi), ivi compresa la spesa FSC anticipata per le finalità del PNRR, ma non comprendono le risorse React-EU e quelle del Fondo complementare.

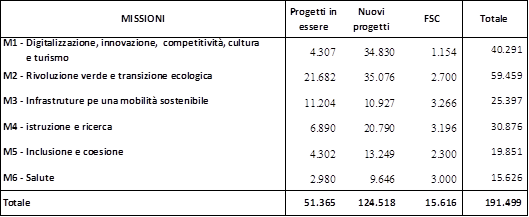

Nella tavola che segue sono sintetizzati gli interventi per missione, suddivisi per progetti in essere, nuovi progetti e Fondo sviluppo e coesione.

Tavola 2 – Risorse per missione

(milioni di euro)

Fonte: Elaborazioni su dati D.M del 6 agosto 2021

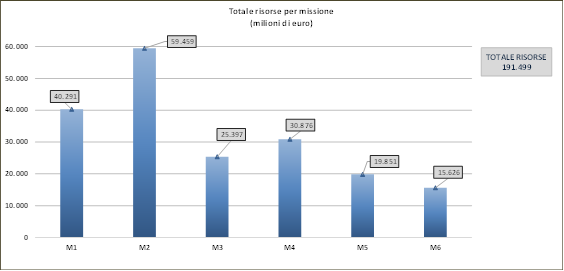

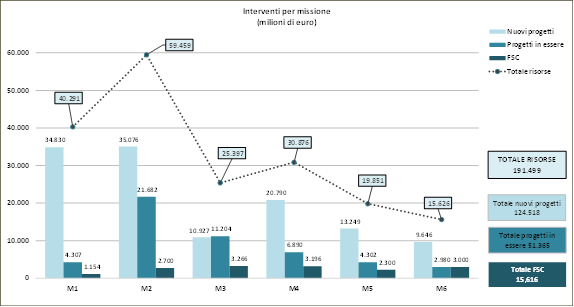

Si riportano di seguito due grafici che danno conto, rispettivamente, del complesso delle risorse destinate dal DM a ciascuna missione, e della ripartizione delle medesime risorse tra progetti in essere, nuovi progetti e Fondo sviluppo e coesione (FSC).

Figura 1 – Risorse per missione

Fonte: Elaborazioni su dati D.M del 6 agosto 2021

Figura 2 – Risorse per missione, ripartite per progetti in essere, nuovi progetti e FSC

Fonte: Elaborazioni su dati D.M del 6 agosto 2021

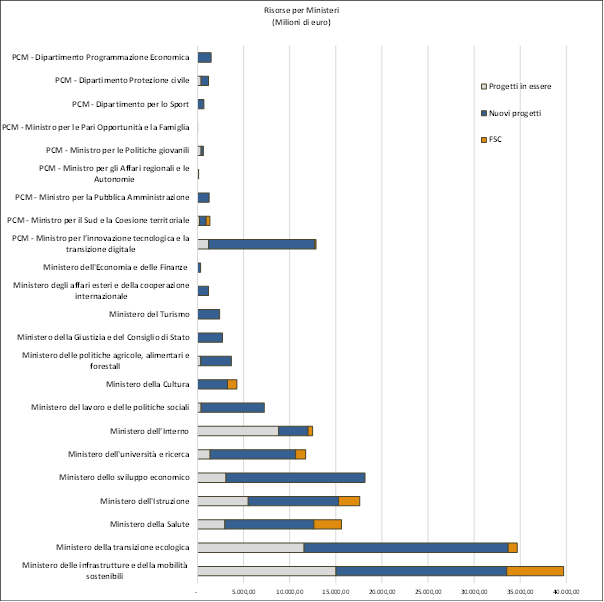

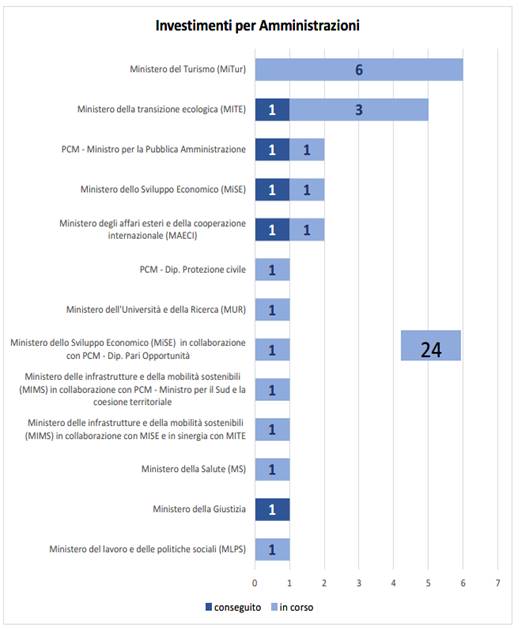

Infine, nella figura che segue sono esposte le risorse del PNRR ripartite per Ministeri di competenza.

Figura 3 – Risorse per Ministeri, ripartite per progetti in essere, nuovi progetti e FSC

Fonte: Elaborazioni su dati D.M del 6 agosto 2021

Alcune destinazioni delle risorse disponibili per il PNRR sono state disposte direttamente in via legislativa, in particolare con la legge di bilancio 2021 e con alcuni decreti legge intervenuti nell’anno in corso che hanno anche modificato talune previsioni contenute nella legge di bilancio.

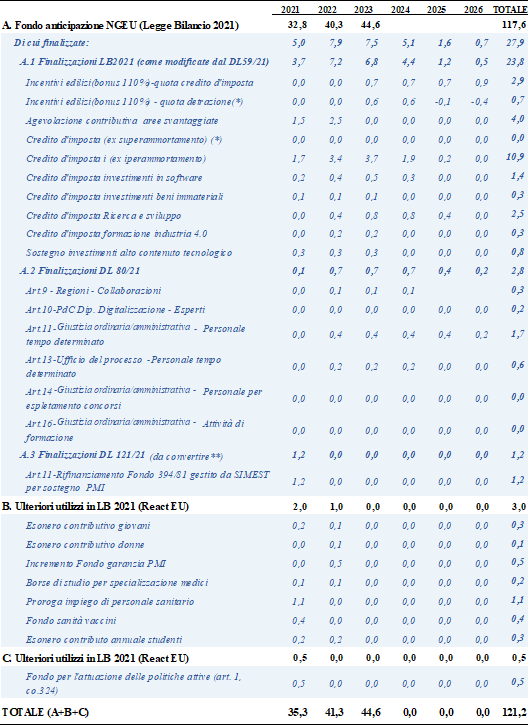

Si ricorda in proposito che con la legge di bilancio 2021 (art. 1, commi 1034 e seguenti), è stato istituito un apposito Fondo per anticipazioni di spesa a valere sui trasferimenti attesi dai fondi NGEU.

La dotazione del Fondo di anticipazione è individuata in circa 117,6 miliardi nel triennio 2021-2023. A questi si aggiungono ulteriori stanziamenti previsti dalla legge di bilancio per circa 3 miliardi, collegati all’utilizzo dei fondi React-EU e l’ulteriore somma di 0,5 miliardi sempre a valere su React-EU, utilizzata per finalità di politiche attive del lavoro (per un totale di circa 121,2 miliardi).

Gli effetti dell’istituzione del Fondo di anticipazione prevista dalla legge di bilancio venivano registrati nel prospetto della manovra soltanto ai fini del saldo netto da finanziare (bilancio dello Stato) e limitatamente al triennio 2021-2023. Ciò in ragione della natura stessa del Fondo, finalizzato al mero anticipo di fondi con effetti di spesa convenzionalmente sterilizzati in termini di fabbisogno e indebitamento netto della p.a. in quanto compensati dai flussi di finanziamenti europei, non rilevando a tal file l’eventuale disallineamento sul piano temporale.

Quanto agli effetti di spesa oltre il 2023, questi non venivano evidenziati neanche in termini di saldo netto in quanto la gestione delle risorse veniva rimessa ad una contabilità fuori bilancio.

In merito ai predetti effetti sui saldi di finanza pubblica, stante il trattamento contabile dei fondi europei e dei loro utilizzi (cfr. paragrafo 2), si evidenzia che finalità del Fondo istituito dalla legge di bilancio è quella di erogare anticipazioni per “nuovi progetti” (ossia interventi non già “coperti” con risorse nazionali) da finanziare a carico delle risorse europee.

Tanto premesso, l’assunzione di neutralità della spesa anticipata a carico del suindicato Fondo sul saldo di indebitamento netto per il periodo ricompreso nel prospetto della manovra (2021-2023) presuppone che in tali esercizi le risorse del Fondo siano utilizzate per anticipare “sovvenzioni” da impiegare a fronte dei predetti interventi. Qualora tale criterio risulti in parte derogato, ad esempio utilizzando nei primi tre esercizi anche “prestiti per nuovi progetti”, la neutralità del complessivo impatto sull’indebitamento netto andrebbe verificata in base agli utilizzi effettivi, in ciascun esercizio, delle diverse linee di finanziamento europeo. In proposito sarebbe utile acquisire ulteriori elementi anche a seguito degli aggiornamenti intervenuti dopo la legge di bilancio 2021.

Riguardo allo sviluppo temporale della spesa prevista anche oltre il triennio 2021-2023, si rinvia alle considerazioni già svolte al paragrafo 4.

Infine, in merito alla dotazione del Fondo di anticipazione previsto dalla legge di bilancio 2021, si ricorda che l’ammontare dello stesso risultava coerente con l’importo complessivo delle somme da anticipare per “nuovi progetti”, da porre a carico delle risorse RRF e React-EU, come individuato al momento dell’approvazione della stessa legge di bilancio.

In particolare, secondo la RT allegata alla legge di bilancio 2021, si trattava di risorse stanziate per anticipare spese da finanziare a valere sui programmi RRF (per un totale di circa 105,5 miliardi), React-EU (10,2 miliardi) e ulteriori programmi minori NGEU (circa 2 miliardi).

Alla luce della diversa quantificazione della spesa aggiuntiva a carico dei medesimi finanziamenti europei, individuata nella versione definitiva del PNRR, e delle indicazioni contenute negli ulteriori documenti richiamati al paragrafo 3.2 (cui si rinvia), sarebbe utile conoscere se si intenda prevedere un incremento degli stanziamenti in favore del Fondo di anticipazione ovvero il ricorso, a fini integrativi delle disponibilità Fondo medesimo, ad altre modalità di anticipazione, ad esempio attraverso norme di spesa dotate di autonoma copertura.

Infatti, considerando, ad esempio, la spesa per “nuovi progetti” da finanziare a carico dei soli Fondi RRF sulla base del DM 6 agosto 2021, l’importo necessario in via di anticipazione ammonterebbe a circa 124 miliardi, senza considerare React-EU, mentre il Fondo di anticipazione reca una dotazione di 117,6 miliardi nel triennio 2021-2023.

La stessa legge di bilancio 2021 ha poi indicato, con apposite disposizioni, specifici utilizzi del predetto Fondo, finalizzandone in parte le disponibilità a determinate spese, alcune delle quali sono state oggetto di modifica con il decreto legge n. 59 del 2021 (Misure urgenti relative al Fondo complementare al Piano nazionale di ripresa e resilienza e altre misure urgenti per gli investimenti).

Sono quindi intervenuti il decreto legge 80 del 2021 (Misure urgenti per il rafforzamento della capacità amministrativa delle pubbliche amministrazioni funzionale all'attuazione del Piano nazionale di ripresa e resilienza (PNRR) e per l'efficienza della giustizia) e il decreto legge 121 del 2021 (Disposizioni urgenti in materia di investimenti e sicurezza delle infrastrutture, dei trasporti e della circolazione stradale, per la funzionalità del Ministero delle infrastrutture e della mobilità sostenibili, del Consiglio superiore dei lavori pubblici e dell'Agenzia nazionale per la sicurezza delle infrastrutture stradali e autostradali), tuttora in fase di conversione, che hanno disposto ulteriori finalizzazioni a carico del fondo, indicando puntualmente il corrispondente onere annuale. Nella tabella che segue viene offerto un riepilogo delle finalizzazioni finora disposte in via legislativa, che hanno previsto un’espressa quantificazione del relativo onere e della corrispondente copertura a valere sul Fondo di anticipazione.

Complessivamente, tale impieghi ammontano a 27,9 miliardi, cui vanno aggiunti 3,5 miliardi di coperture a valere sulle risorse React-EU.

Tabella 6 – RRF e REACT-EU – Utilizzi previsti in via legislativa con indicazione dell’onere annuo

(miliardi di euro)

Fonte: Elaborazioni su dati delle relazioni tecniche e dei prospetti riepilogativi.

Fonte: Elaborazioni su dati delle relazioni tecniche e dei prospetti riepilogativi.

(*) Gli importi includono le modifiche disposte dal decreto legge n. 59/2021.

(**) Atto Camera 3278.

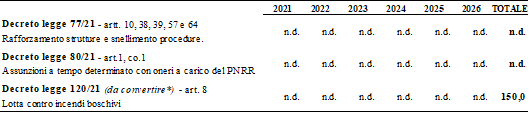

Ulteriori norme legislative– contenute nei decreti legge n. 77 (Governance del Piano nazionale di ripresa e resilienza e prime misure di rafforzamento delle strutture amministrative e di accelerazione e snellimento delle procedure) e n. 80 del 2021 hanno previsto interventi di spesa senza quantificare il relativo onere annuo, ma disponendo che alla relativa copertura si provvedesse a carico delle risorse del PNRR. In un caso è stato quantificato esclusivamente l’onere complessivo senza la relativa distribuzione temporale (decreto legge 120 del 2021, tuttora in fase di conversione).

Tali disposizioni sono riepilogate nella tabella che segue.

Tabella 7 - RRF REACT-EU - Utilizzi previsti in via legislativa senza indicazione dell’onere annuo

(miliardi di euro)

Fonte: Elaborazioni su dati delle relazioni tecniche e dei prospetti riepilogativi.

Fonte: Elaborazioni su dati delle relazioni tecniche e dei prospetti riepilogativi.

(*) Atto Senato 2381.

Si evidenzia che tale forma di copertura, non indicando l’ammontare e/o la modulazione annua dell’onere posto a carico delle risorse del PNRR, potrebbe introdurre margini di indeterminatezza nella individuazione e nella ricognizione degli impieghi delle medesime risorse per le finalità del Piano.

La stessa appare inoltre derogare alla disposizione dell’art. 17, comma 1, della legge di contabilità e finanza pubblica (legge n. 196 del 2009), che prevede che ciascuna legge che comporti nuovi o maggiori oneri indichi espressamente, per ciascun anno e per ogni intervento da essa previsto, la spesa autorizzata, che si intende come limite massimo di spesa, ovvero le relative previsioni di spesa, provvedendo alla contestuale copertura finanziaria dei medesimi oneri.

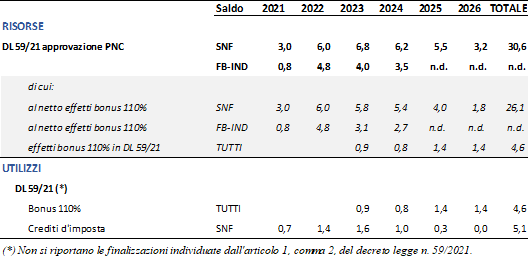

Per quanto concerne infine le risorse del Piano nazionale complementare (PNC), si richiama il DL 59/2021 che ha disposto i relativi finanziamenti.

Lo stesso decreto legge opera un’assegnazione complessiva delle risorse a missioni e finalità del PNRR (si rinvia in proposito alla tabella 1 riportata nel paragrafo 2).

Nell’ambito di tale più ampio riparto, alcune destinazioni specifiche sono state previste da disposizioni contenute nello stesso DL 59/2021, che hanno provveduto a quantificare la relativa spesa, ponendola a carico del Piano complementare: si tratta in particolare di misure finanziarie legate al riconoscimento e all’estensione del superbouns (110 per cento) - già introdotto dal decreto legge n. 34 del 2020 – e di misure di copertura finanziaria di crediti di imposta già vigenti.

I relativi effetti sui saldi, come indicati nella relazione tecnica e nel prospetto riepilogativo allegati allo stesso DL 59/2021, sono rappresentati nella tabella che segue.

Tavola 3 – PNC – risorse e utilizzi

(miliardi di euro)

Fonte: Elaborazioni su dati delle relazioni tecniche e dei prospetti riepilogativi.

La Relazione presentata al Consiglio dei Ministri del 23 settembre 2021, concernente il monitoraggio e lo stato di attuazione delle misure previste dal Piano nazionale di Ripresa e Resilienza (di seguito: PNRR) nel 2021, fornisce informazioni inerenti la presentazione del PNRR, la Governance e le misure organizzative introdotte.

La Relazione rammenta che nell’allegato alla Decisione di esecuzione del Consiglio, approvata il 13 luglio 2021, sono elencati gli investimenti e le riforme, divise per “missione” e “componente”, e sono indicati – per ogni investimento o riforma - i traguardi (milestones) e gli obiettivi (targets), al cui conseguimento è legata l'assegnazione delle risorse, con i relativi indicatori qualitativi (per i traguardi) e quantitativi (per gli obiettivi).

La Relazione illustra brevemente i passaggi attraverso i quali la Commissione autorizza l'erogazione delle dieci rate in cui è suddiviso il contributo finanziario non rimborsabile e il prestito.

Un primo prefinanziamento è stato versato all’Italia il 13 agosto 2021 per un importo del 13 per cento del contributo finanziario non rimborsabile e del prestito, per complessivi 24,894 miliardi di euro (8,957 miliardi di contributo finanziario non rimborsabile e 15,937 miliardi da prestiti).

Il monitoraggio presentato dalla Relazione ha ad oggetto tutte le misure del PNRR che prevedono un traguardo o un obiettivo entro il 31/12/2021.

Le misure in questione sono 51 distinte tra riforme (27) ed investimenti (24).

Si rileva che nell'allegato contenuto nella Relazione sono presenti in realtà 52 misure: 27 riferite alle riforme da adottare e 25 relative agli investimenti. In particolare, sembra che il Ministero della transizione ecologica (MITE) sia titolare di 5 misure di investimento anziché 4 come indicato nella Figura 4.

Alla data del 22/09/2021, risultano già definiti 5 investimenti, pari al 21% del totale previsto al 31/12/2021 relativo agli investimenti, mentre per tutti i restanti sono state già avviate le procedure di realizzazione.

Tra le riforme in scadenza al 31/12/2021, 8 sono già definite, pari al 30% del totale, mentre per le altre 19 è già in corso il procedimento di approvazione.

Si segnala che nell'allegato contenuto nella Relazione la riforma del processo penale, di competenza del Ministero della Giustizia (Missione 1, Componente 1, Riforma 1.5), risulta come conseguita, anche se è stata approvata solo la legge delega (l.n.134/2021, pubblicata nella Gazzetta ufficiale del 4 ottobre 2021). Tale misura non risulta però indicata come attuata nella Figura 5.

Nei due grafici seguenti viene rappresentato lo stato di attuazione degli investimenti e delle riforme distinti per Amministrazione competente.

Figura 4 - Realizzazione di M&T su investimenti con scadenza T4-2021 suddiviso per Amministrazione competente - Aggiornamento al 22/09/2021

Fonte: PNRR - Monitoraggio e stato di attuazione delle misure previste dal PNRR nel 2021, Relazione presentata al Consiglio dei Ministri del 23 settembre 2021.

Figura 5 - Realizzazione di M&T su riforme con scadenza T4-2021 suddiviso per Amministrazione competente - Aggiornamento al 22/09/2021

Fonte: PNRR - Monitoraggio e stato di attuazione delle misure previste dal PNRR nel 2021, Relazione presentata al Consiglio dei Ministri del 23 settembre 2021.

La Relazione indica poi i successivi adempimenti da compiere entro il 31 dicembre 2021. In particolare, sarà richiesto alle Amministrazioni di trasmettere al più presto un preciso piano di adozione delle riforme e di compiuta realizzazione degli interventi da attuare entro il 31/12/2021, in modo da consentire un costante monitoraggio delle specifiche tappe da rispettare nel perseguire gli obiettivi.

I Ministeri dovranno far pervenire al più presto alla Presidenza del Consiglio dei Ministri – DAGL e al Ministero dell’Economia e delle Finanze ulteriori proposte di norme attuative abilitanti ritenute necessarie, secondo le rispettive competenze, per proseguire nell’attuazione del PNRR.

Si prevede poi la convocazione di Cabine di regia settoriali con la partecipazione di Ministri individuati in base agli ambiti da approfondire. Seguirà una Cabina di regia cui parteciperanno le regioni, gli enti territoriali e altri soggetti tra quelli indicati all’articolo 2, comma 3 del D.L. 77/2021.

Nei 5 giorni antecedenti la data di convocazione della Cabina di regia ogni Ministro farà pervenire un documento da illustrare sinteticamente nel corso della seduta della cabina di regia recante:

a) stato di avanzamento dell’insieme di riforme e progetti del PNRR facenti capo alla Amministrazione di riferimento;

b) impostazione che ciascun Ministro ritiene di seguire con riferimento ai principali e più rilevanti progetti di rispettiva competenza;

c) individuazione degli ostacoli e delle criticità eventualmente riscontrate.

Particolare cura sarà dedicata ad alcune tematiche trasversali, quali la destinazione di almeno il 40 per cento delle risorse allocabili territorialmente alle regioni del Mezzogiorno, il rispetto dei principi guida in materia di disabilità e la promozione della parità di genere nell'assunzione di giovani e donne.

Nelle successive tabelle si è proceduto alla rielaborazione dell'allegato alla relazione "PNRR: milestone & target al 31 dicembre 2021", suddividendo le misure tra quelle il cui stato di attuazione risulta già conseguito e quelle in cui le misure sono ancora in corso di realizzazione. Ad oggi risultano conseguite 14 misure (5 investimenti e 9 riforme). In particolare, risultano attuate:

· 1 misura di investimento ciascuna presso il MITE, la PCM-Ministro per la Pubblica Amministrazione, il MISE, il MAECI e il Ministero della Giustizia;

· 2 riforme presso il MIMS, 3 presso la PCM-Ministro per la Pubblica Amministrazione, 1 ciascuna presso il Ministero della Giustizia, la PCM-Segretariato generale, la PCM-MITD, la PCM-Ministro per il Sud e la coesione territoriale.

· nel secondo trimestre tutte e cinque le misure previste, pari al 100 per cento del totale;

· nel terzo trimestre una misura su cinque, pari al 20 per cento del totale;

· nel quarto trimestre otto misure su 42, pari al 19 per cento del totale.

Tabella 8 - Stato di attuazione: conseguito

| Missione/ Componente |

Amministrazione titolare |

Tipologia intervento |

Misura correlata (riforma o investimento) |

Denominazione |

Trim. |

| M1C1 |

PCM - Ministro per la Pubblica Amministrazione |

Riforma |

Riforma 1.9 - Riforma della pubblica amministrazione |

Entrata in vigore della legislazione primaria sulla governance del PNRR |

2 |

| M1C1 |

PCM - Ministro per la Pubblica Amministrazione |

Riforma |

Riforma 1.9 - Riforma della pubblica amministrazione |

Entrata in vigore della legislazione primaria sulla semplificazione delle procedure amministrative per l'attuazione del PNRR. |

2 |

| M1C1 |

PCM - Ministro per la Pubblica Amministrazione |

Investimento |

Investimento 1.9: Fornire assistenza tecnica e rafforzare la creazione di capacità per l'attuazione del PNRR |

Entrata in vigore della legislazione primaria necessaria per fornire assistenza tecnica e rafforzare la creazione di capacità per l'attuazione del PNRR |

2 |

| M1C1 |

PCM - Segretariato generale |

Riforma |

Riforma 1.10 - Riforma del quadro legislativo in materia di appalti pubblici e concessioni |

Entrata in vigore del decreto sulla semplificazione del sistema degli appalti pubblici |

2 |

| M4C2 |

Ministero dello Sviluppo Economico (MiSE) |

Investimento |

Investimento 2.1 - IPCEI |

Varo dell'invito a manifestare interesse per l'identificazione dei progetti nazionali, compresi i progetti IPCEI microelettronica |

2 |

| M1C2 |

Ministero degli affari esteri e della cooperazione internazionale (MAECI) |

Investimento |

Investimento 5.1: Rifinanziamento e ridefinizione del Fondo 394/81 gestito da SIMEST |

Entrata in vigore del rifinanziamento del Fondo 394/81 e adozione della politica di investimento |

3 |

| M1C1 |

PCM - Ministro per l'innovazione tecnologica e la transizione digitale (MITD) |

Riforma |

Riforma 1.1: Processo di acquisto ICT |

Entrata in vigore dei decreti-legge per la riforma 1.1 "Processo di acquisto ICT" |

4 |

| M1C1 |

Ministero della Giustizia |

Investimento |

Investimento 1.8 - Procedure di assunzione per i tribunali civili, penali e amministrativi |

Entrata in vigore della legislazione speciale che disciplina le assunzioni nell'ambito del Piano Nazionale di Ripresa e Resilienza |

4 |

| M1C1 |

PCM - Ministro per la Pubblica Amministrazione |

Riforma |

Riforma 1.9 - Riforma della pubblica amministrazione |

Per aumentare l'assorbimento degli investimenti, estendere al fondo complementare la metodologia adottata per il PNRR |

4 |

| M2C2 |

Ministero delle infrastrutture e della mobilità sostenibili (MIMS) |

Riforma |

Riforma 4.1: Procedure più rapide per la valutazione dei progetti nel settore dei sistemi di trasporto pubblico locale con impianti fissi e nel settore del trasporto rapido di massa |

Entrata in vigore di un decreto-legge che introduce le modifiche procedurali previste dalla misura |

4 |

| M2C3 |

Ministero della transizione ecologica (MITE) |

Investimento |

Investimento 2.1- Rafforzamento dell'Ecobonus e del Sisma bonus per l'efficienza energetica e la sicurezza degli edifici. |

Entrata in vigore della proroga del Superbonus |

4 |

| M3C1 |

Ministero delle infrastrutture e della mobilità sostenibili (MIMS) |

Riforma |

Riforma 1.2 — Accelerazione dell'iter di approvazione dei progetti ferroviari |

Entrata in vigore di una modifica normativa che riduca la durata dell'iter di autorizzazione dei progetti da 11 a 6 mesi. |

4 |

| M5C3 |

PCM - Ministro per il Sud e la coesione territoriale |

Riforma |

Riforma 1: Semplificazione delle procedure e rafforzamento dei poteri del Commissario nelle Zone Economiche Speciali |

Entrata in vigore del regolamento per la semplificazione delle procedure e il rafforzamento del ruolo del Commissario nelle Zone Economiche Speciali |

4 |

| M1C1 |

Ministero della Giustizia |

Riforma |

Riforma 1.5: Riforma del processo penale |

Entrata in vigore della legislazione attuativa per la riforma del processo penale |

4 |

Fonte: Elaborazione dell'Allegato PNRR: Milestone & Target al 31.12.2021 - Monitoraggio e stato di attuazione delle misure previste dal PNRR nel 2021, Relazione presentata al Consiglio dei Ministri del 23 settembre 2021.

Tabella 9 - Stato di attuazione: in corso

| Missione/ Componente |

Amministrazione titolare |

Tipologia intervento |

Misura correlata (riforma o investimento) |

Denominazione |

Trim. |

| M2C1 |

Ministero della transizione ecologica (MITE) |

Investimento |

Investimento 1.1 - Realizzazione nuovi impianti di gestione rifiuti e ammodernamento di impianti esistenti |

Entrata in vigore del decreto ministeriale finalizzato a definire i criteri di selezione dei progetti proposti dalle Municipalità |

3 |

| M2C1 |

Ministero della transizione ecologica (MITE) |

Investimento |

1.2 - Progetti "faro" di economia circolare |

Entrata in vigore del decreto ministeriale finalizzato a definire i criteri di selezione dei progetti proposti dalle Municipalità |

3 |

| M2C4 |

Ministero della transizione ecologica (MITE) |

Investimento |

Investimento 1.1. Realizzazione di un sistema avanzato ed integrato di monitoraggio e previsione |

Piano operativo per realizzare un sistema avanzato e integrato di monitoraggio e previsione per l'individuazione dei rischi idrologici |

3 |

| M5C1 |

Ministero dello Sviluppo Economico (MiSE) in collaborazione con PCM - Dip. Pari Opportunità |

Investimento |

Investimento 5 - Creazione di imprese femminili |

Adozione del fondo a sostegno dell'imprenditorialità femminile |

3 |

| M1C1 |

MEF/RGS |

Riforma |

Riforma 1.9 - Riforma della pubblica amministrazione |

Sistema di archiviazione per audit e controlli: informazioni per il monitoraggio dell'attuazione dell'RRF |

4 |

| M1C1 |

PCM - Ministro per l'innovazione tecnologica e la transizione digitale (MITD) |

Riforma |

Riforma 1.3: Cloud first e interoperabilità |

Entrata in vigore dei decreti-legge per la riforma 1.3 "Cloud first e interoperabilità" |

4 |

| M1C1 |

Ministero della Giustizia |

Riforma |

Riforma 1.4: Riforma del processo civile |

Entrata in vigore della legislazione attuativa per la riforma del processo civile |

4 |

| M1C1 |

Ministero della Giustizia |

Riforma |

Riforma 1.6: Riforma del quadro in materia di insolvenza |

Entrata in vigore della legislazione attuativa per la riforma del quadro in materia di insolvenza |

4 |

| M1C1 |

PCM - Ministro per la Pubblica Amministrazione |

Investimento |

Investimento 1.9: Fornire assistenza tecnica e rafforzare la creazione di capacità per l'attuazione del PNRR |

Completamento dell'assunzione degli esperti per l'attuazione del PNRR |

4 |

| M1C1 |

PCM - Segretariato generale |

Riforma |

Riforma 1.10 - Riforma del quadro legislativo in materia di appalti pubblici e concessioni |

Approvazione di provvedimenti attuativi per il settore degli appalti pubblici |

4 |

| M1C1 |

Ministero dell'Economia e delle Finanze (MEF) |

Riforma |

Riforma 1.13 - Riforma del quadro di revisione della spesa pubblica ("spending review") |

Entrata in vigore delle disposizioni legislative per migliorare l'efficacia della revisione della spesa Rafforzamento del Ministero delle Finanze |

4 |

| M1C1 |

Ministero dell'Economia e delle Finanze (MEF) |

Riforma |

Riforma 1.12 - Riforma dell'amministrazione fiscale |

Adozione di una revisione dei possibili interventi per ridurre l'evasione fiscale |

4 |

| M4C2 |

Ministero dello Sviluppo Economico (MiSE) |

Investimento |

Investimento 1 - Transizione 4.0 |

Entrata in vigore degli atti giuridici per mettere i crediti d'imposta Transizione 4.0 a disposizione dei potenziali beneficiari e istituzione del comitato scientifico |

4 |

| M1C3 |

Ministero del Turismo (MiTur) |

Investimento |

Investimento 4.1- Hub del turismo digitale |

Aggiudicazione degli appalti per lo sviluppo del portale del turismo digitale |

4 |

| M2C2 |