Il Rendiconto generale dello Stato è lo strumento attraverso il quale il Governo, alla chiusura del ciclo di gestione della finanza pubblica (anno finanziario), adempie all'obbligo costituzionale di rendere conto al Parlamento dei risultati della gestione finanziaria.

La disciplina del rendiconto è dettata dalla legge di contabilità e finanza pubblica del 31 dicembre 2009, n. 196 e successive modificazioni, che, all’articolo 35, dispone che il rendiconto relativo al 31 dicembre dell’anno precedente sia presentato entro il successivo mese di giugno alle Camere con apposito disegno di legge, dopo esser stato previamente sottoposto alla Corte dei conti per il giudizio di parificazione[1].

Ai sensi dell’articolo 36 della legge n. 196/2009, il rendiconto generale dello Stato, articolato per missioni e programmi, è costituito da due parti:

1) il conto del bilancio, che espone l’entità effettiva delle entrate e delle uscite del bilancio dello Stato rispetto alle previsioni approvate dal Parlamento;

2) il conto del patrimonio, che espone le variazioni intervenute nella consistenza delle attività e passività che costituiscono il patrimonio dello Stato.

L’esposizione dettagliata delle risultanze della gestione è fornita dal conto del bilancio, costituito dal conto consuntivo dell’entrata e, per la parte di spesa, dal conto consuntivo relativo a ciascun Ministero. In linea con la struttura del bilancio, il conto consuntivo finanziario della spesa espone i dati di bilancio secondo l’articolazione per missioni e programmi. Per ciascun programma vengono esposti i risultati relativi alla gestione dei residui, alla gestione di competenza e alla gestione di cassa.

La gestione di competenza evidenzia l’entità complessiva degli accertamenti di entrata e degli impegni di spesa effettuati nel corso dell’esercizio finanziario.

La gestione di cassa evidenzia, per la parte di entrata, le somme riscosse e versate nella tesoreria dello Stato nonché quelle rimaste da versare e, per la parte di spesa, i pagamenti compiuti dalle amministrazioni statali nonché le spese ancora rimaste da pagare.

Nella gestione dei residui vengono registrate le operazioni di incasso e di pagamento effettuate in relazione ai residui (rispettivamente, attivi e passivi) risultanti dagli esercizi precedenti. Il conto del bilancio comprende inoltre il conto totale dei residui attivi e passivi che si tramandano all'esercizio successivo.

Un apposito allegato tecnico, predisposto per il conto consuntivo di ogni Ministero, espone i risultati disaggregati per le unità elementari di bilancio che sono comprese in ciascuna unità di voto, che costituiscono la voce contabile ai fini della gestione e rendicontazione. Fino all’introduzione delle azioni, le unità elementari sono costituite dai capitoli.

Il Rendiconto presenta altresì l’articolazione dei programmi di spesa in azioni - introdotte per la prima volta nel bilancio di previsione dell’esercizio finanziario 2017 - le quali peraltro, essendo attualmente adottate in via sperimentale, rivestono carattere meramente conoscitivo ai sensi dell'articolo 25?bis, comma 7, della legge n. 196/2009.

Le azioni - individuate con il D.P.C.M. 14 ottobre 2016 ed adottate a partire dall’esercizio finanziario 2017 in via sperimentale per valutarne l'efficacia e per consentire l'adeguamento dei sistemi informativi - sono destinate, in prospettiva, a costituire le unità elementari del bilancio dello Stato anche ai fini gestionali e di rendicontazione, in sostituzione degli attuali capitoli di bilancio. Il definitivo passaggio all'adozione delle azioni sarà valutato in base agli esiti di una Relazione sull'efficacia delle azioni, predisposta annualmente dalla Ragioneria generale dello Stato, sentita la Corte dei Conti. La prima Relazione è stata presentata al Parlamento il 12 ottobre 2018 (Doc. XXVII, n. 2). La seconda Relazione è stata presentata il 17 luglio 2019 (Doc. XXVII, n. 7). L’ultima, è stata presentata il 23 luglio 2020 (Doc. XXVII, n. 14).

Con successivo D.P.C.M. sarà individuato l'esercizio finanziario a partire dal quale le azioni costituiranno le unità elementari del bilancio. Fino ad allora, le unità elementari di bilancio continueranno ad essere rappresentate dai capitoli, secondo l’oggetto della spesa; ed i programmi di spesa manterranno la suddivisione in macroaggregati per spese di funzionamento (interventi, trattamenti di quiescenza, oneri del debito pubblico, oneri comuni di parte corrente o in conto capitale).

In appendice al conto del bilancio, i dati di consuntivo della spesa sono classificati, con riferimento a ciascun Ministero, anche in relazione all’analisi economica (ripartizione delle entrate e delle spese per categorie economiche).

L’esame parlamentare del conto del bilancio costituisce la verifica, nella forma della legge di approvazione del rendiconto medesimo, del fatto che, in sede di gestione, il Governo abbia eseguito lo schema di previsione per l’entrata e di autorizzazione per la spesa nei termini preventivamente stabiliti con la legge di bilancio. In termini finanziari, viene in tal modo fissato – approvando con legge il risultato della gestione annuale del bilancio – il flusso della gestione dei conti statali, anche al fine di consentire il passaggio dalla precedente legge di bilancio al futuro bilancio previsionale.

La previsione di bilancio a legislazione vigente per il 2023, che verrà presentato a ottobre 2022, assumerà, infatti, come base di riferimento per la valutazione dei residui passivi, le risultanze definitive contenute nel rendiconto 2021 in esame (A.C. 3675), come iscritti nel disegno di legge di assestamento del bilancio per l’esercizio finanziario 2022 (A.C. 3676)[2]. Il conto del bilancio, pertanto, nel certificare la gestione dell’anno finanziario precedente, costituisce la base contabile sulla quale si adeguano le autorizzazioni di cassa dell’anno in corso e si costruiscono le previsioni per il nuovo progetto di bilancio a legislazione vigente.

In attuazione dell’articolo 35, comma 2, della legge n. 196/2009, al Rendiconto generale dello Stato è allegata, per ciascuna amministrazione, una Nota integrativa, che espone le risultanze della gestione delle entrate e della spesa, elaborata in modo confrontabile con la corrispondente Nota al bilancio di previsione. Per la spesa, essa è articolata per missioni e programmi, ed illustra:

§ per ciascun programma, con riferimento alle azioni sottostanti, i risultati finanziari per categorie economiche di spesa, motivando gli eventuali scostamenti tra le previsioni iniziali (indicate a bilancio) e quelle finali indicate nel Rendiconto, tenuto conto dei principali fatti di gestione intervenuti nel corso dell'esercizio;

§ l'analisi e la valutazione del grado di realizzazione degli obiettivi indicati nella nota integrativa al bilancio, motivando gli eventuali scostamenti rispetto a quanto previsto, anche tenuto conto dell'evoluzione del quadro socio economico e delle eventuali criticità riscontrate.

La Nota integrativa consente, in sostanza, di valutare l’operato delle Amministrazioni centrali dello Stato e di fornire informazioni utili alla definizione del bilancio di previsione dell’esercizio successivo, sia in termini di allocazione delle risorse, sia di valutazione della congruità degli stanziamenti assegnati a ciascun Programma e degli obiettivi ad esso associati.

Il Rendiconto generale dello Stato è, inoltre, corredato:

§ del Rendiconto economico (art. 36, comma 5, legge di contabilità), che espone le risultanze economiche per ciascun Ministero, al fine di integrare la lettura dei dati finanziari con le informazioni economiche fornite dai referenti dei centri di costo delle amministrazioni centrali dello Stato.

Per la rilevazione dei costi, e la conseguente elaborazione del documento, le Amministrazioni si avvalgono del sistema di contabilità economica analitica che consente l’imputazione dei costi secondo le tre ottiche: destinazione, responsabilità e natura di costo. Le Amministrazioni centrali dello Stato adottano, nell'ambito della gestione, a fini conoscitivi, la contabilità economico patrimoniale in affiancamento alla contabilità finanziaria mediante l'adozione di un sistema integrato di scritture contabili che consenta la registrazione di ciascun evento gestionale contabilmente rilevante ed assicuri l'integrazione e la coerenza delle rilevazioni di natura finanziaria con quelle di natura economica e patrimoniale F[3].

§ di una relazione illustrativa, allegata alla relazione al conto del bilancio, delle risorse impiegate per finalità di protezione dell’ambiente e di uso e gestione delle risorse naturali da parte delle amministrazioni centrali dello Stato (Eco-Rendiconto dello Stato) (art. 36, comma 6);

§ di un apposito allegato conoscitivo in cui sono illustrate, con riferimento alle entrate finalizzate per legge, per ciascun Ministero e per unità elementare del bilancio dell'entrata e della spesa, le entrate affluite e le spese sostenute nell'esercizio in relazione ai servizi e alle attività prestati dalle amministrazioni centrali a favore di soggetti pubblici o privati, con separata indicazione di ciascuna voce di spesa (art. 36, comma 6?bis, legge n. 196/2009[4]).

Si ricorda, infine, che, in applicazione dell’articolo 34 dalla legge n. 196 del 2009 in materia di potenziamento della funzione del bilancio di cassa, a partire dall’esercizio finanziario 2019 è stato introdotto il nuovo concetto di impegno pluriennale “ad esigibilità” (IPE), in base al quale l’assunzione degli impegni contabili deve essere effettuata, nei limiti degli stanziamenti iscritti nel bilancio pluriennale, con imputazione della spesa negli esercizi in cui le obbligazioni sono esigibili (quando vengono a scadenza).

A partire dall’anno 2019, l’impegno di spesa è stato dunque imputato contabilmente dalle Amministrazioni sugli stanziamenti dell’anno o degli anni in cui l’obbligazione giunge a scadenza. Il 2021 è il terzo esercizio finanziario in cui sono stati assunti impegni di spesa imputati agli esercizi successivi.

Di conseguenza le risorse imputate alle annualità dal 2020 in poi di fatto includono sia nuovi impegni pluriennali assunti nell’esercizio di riferimento, sia l’effetto di eventuali variazioni o rimodulazioni apportate agli impegni “ad esigibilità” assunti negli esercizi precedenti.

Nella Relazione al Rendiconto si evidenzia che nel complesso gli impegni assunti nel 2021 ammontano a circa 1.060 miliardi di euro, valore leggermente inferiore a quello registrato nel 2020 (1.076 miliardi di euro). Considerando il volume totale degli impegni assunti fino al 2021 – dato dalla somma di tutti gli IPE assunti nel 2019, 2020 e 2021 – con esigibilità imputabile anche agli esercizi successivi, il ricorso all’IPE ha determinato un ammontare complessivo di risorse impegnate fino al 2051 pari a circa 2.875 miliardi di euro, con un andamento in flessione della capacità di impegno negli esercizi successivi al 2021. Osservando i singoli titoli di spesa emerge che la diminuzione dal 2022 in poi è imputabile principalmente alle spese finali: l’effetto si deve prevalentemente alle spese correnti e, in misura lievemente minore alle spese in conto capitale, le cui capacità di impegno diminuiscono rapidamente già a partire dal 2022. A partire dal 2022, peraltro, la capacità di impegno delle spese in conto capitale risulta essere sempre superiore a quella delle spese correnti.

Ricorso a strumenti di flessibilità di bilancio in fase gestionale

La legge di contabilità consente strumenti di flessibilità in fase gestionale, con la facoltà di rimodulare con atti amministrativi l’allocazione iniziale delle risorse iscritte in bilancio senza ulteriori interventi legislativi.

Il ricorso alle varie forme di flessibilità di bilancio si rende indispensabile nei casi in cui, successivamente all’approvazione parlamentare del bilancio di previsione, il verificarsi di eventi imprevisti rende l’allocazione delle risorse non più appropriata in relazione agli obiettivi; in altri casi, la disponibilità di un adeguato margine di flessibilità rappresenta un elemento indispensabile per il razionale impiego delle risorse nell’ambito di una medesima Amministrazione, anche tenuto conto dell’entità delle manovre di finanza pubblica che incidono sul bilancio dello Stato.

La Tavola 17 allegata alla relazione illustrativa del disegno di legge in esame (pag. 45, A.C. 3675) fornisce il quadro complessivo dell’adozione delle varie facoltà: in particolare, la tavola riporta, per il periodo 2016-2021 e per ciascuna tipologia di decreto, il numero degli atti che hanno fatto ricorso alle nuove forme di flessibilità e le relative risorse finanziarie movimentate nel complesso. I nuovi strumenti di flessibilità sono stati utilizzati pressoché da tutti i Ministeri.

Dalla tabella emerge che anche nel 2021 risulta consolidata la tendenza alla crescita del numero di atti con cui si applicano le nuove forme di flessibilità, che raggiungono nel 2021 la quota di 803 (in aumento del 9,3% rispetto al 2020). Complessivamente, i decreti direttoriali (DDG) registrati nel 2021 apportano variazioni compensative di bilancio per 6,9 miliardi di competenza e 12,4 miliardi di cassa. Si registra pertanto rispetto al 2020 (che ha realizzato volumi mai raggiunti in passato) una flessione del 54,4% per la competenza e del 30,6% per la cassa e un ritorno a livelli paragonabili a quelli del 2019. Il numero di DDG adottati in termini di cassa anche nel 2021 è superiore a quelli adottati in termini di competenza, confermando in generale il fatto che le Amministrazioni ritengono utili le forme di flessibilità consentite ai fini dell’accelerazione delle operazioni di pagamento. I dati mostrano anche un rafforzamento, nel 2021, dell’uso dei Decreti del Ragioniere Generale dello Stato (DRGS) - con i quali si possono attuare variazioni compensative tra programmi diversi, coinvolgendo le sole categorie 2 “Consumi intermedi” e 21 “Investimenti fissi lordi” - con 101 atti complessivi (+55,4%) e risorse movimentate per 3,2 miliardi di competenza e di cassa.

Ambiti di flessibilità nella fase gestionale

La possibilità di effettuare variazioni di stanziamenti di bilancio nel corso della gestione tra unità di voto, è prevista dalla legge di contabilità al fine di dare alle amministrazioni la possibilità, da un lato, di modulare le risorse assegnate secondo le necessità connesse al raggiungimento degli obiettivi di spesa e, dall’altro, di assicurare una maggiore tempestività nell'erogazione delle risorse e velocizzare i pagamenti. Questa flessibilità di tipo gestionale – disciplinata dai commi da 4 a 4?sexies dell'art. 33 della legge n. 196/2009, introdotti con il D.Lgs. n. 90/2016 – è tuttavia limitata nell’ambito di ciascuno stato di previsione e soltanto tra le dotazioni finanziarie interne a ciascun programma, con esclusione dei fattori legislativi[5]. In particolare, la legge di contabilità consente variazioni compensative, nel rispetto dei vincoli di spesa derivanti dagli oneri inderogabili:

a. tra le dotazioni finanziarie di ciascun programma, nell'ambito di uno stesso stato di previsione da parte del Ministro competente, con proprio decreto da comunicare alla Corte dei conti, per motivate esigenze, previa verifica del Ministero dell'economia - RGS. Resta precluso l'utilizzo degli stanziamenti di spesa in conto capitale per finanziare spese correnti (co. 4);

b. tra gli stanziamenti di spesa di ciascuna azione, con decreti direttoriali previa verifica del Ministero dell'economia e finanze - RGS. Anche in questo caso è ribadito il divieto di utilizzo degli stanziamenti in conto capitale per finanziare spese correnti (co. 4?bis);

c. tra gli stanziamenti di bilancio iscritti nella categoria 2 "Consumi intermedi" e nella Categoria 21 "Investimenti fissi lordi", nell'ambito di ciascuno stato di previsione da parte del Ministro dell'economia e delle finanze su proposta del Ministro competente, fermo restando il divieto di utilizzo degli stanziamenti di spesa in conto capitale per finanziare spese correnti (comma 4?ter dell'art. 33). Solo nel caso in cui le variazioni compensative abbiano ad oggetto spese concernenti l'acquisto di beni e servizi comuni a più centri di responsabilità amministrativa, gestite nell'ambito dello stesso Ministero da un unico ufficio, queste possono essere disposte con decreto interdirettoriale del dirigente generale, cui fa capo il predetto ufficio del Ministero interessato, e dell'Ispettore generale capo dell'Ispettorato generale del bilancio della Ragioneria generale dello Stato, da comunicare alla Corte dei conti (co. 4?quater);

d. di sola cassa, tra unità elementari di bilancio di uno stesso stato di previsione, con decreto del Ministro competente da comunicare al Parlamento ed alla Corte dei conti, fatta eccezione per i pagamenti effettuati mediante l'emissione di ruoli di spesa fissa, previa verifica da parte del Ministero dell'economia e delle finanze - RGS. Tale facoltà è concessa al fine di preordinare nei tempi stabiliti le disponibilità di cassa occorrenti per disporre i pagamenti e di rendere effettive le previsioni indicate nei piani finanziari dei pagamenti (co. 4-quinqies);

e. variazioni di bilancio in termini di residui, competenza e cassa necessarie alla ripartizione, anche tra amministrazioni diverse, dei Fondi da ripartire istituiti per legge, da operare con decreti del Ministro dell'economia e finanze (co. 4?sexies).

In via sperimentale, per gli anni 2019-2022, per semplificare e accelerare le procedure di assegnazione di fondi nel corso della gestione, è stato previsto che le variazioni di bilancio di cui commi 4-ter (consumi intermedi e investimenti fissi lordi) e 4-sexies (fondi da ripartire) vengano disposte con decreti del Ragioniere generale dello Stato, anziché con decreto ministeriale (articolo 4-quater del D.L. n. 32/2019, come prorogato, da ultimo, dall’art. 15, comma 5, del D.L. n. 77/2021).

Gli articoli 1, 2 e 3 espongono i risultati complessivi relativi alle amministrazioni dello Stato per l’esercizio finanziario 2021 e sono riferiti rispettivamente alle entrate (con accertamenti per 1.000,4 miliardi di euro), alle spese (con impegni per 1.060 miliardi di euro) e alla gestione finanziaria di competenza, intesa come differenza tra il totale di tutte le entrate accertate[6] e il totale di tutte le spese impegnate[7], che evidenzia un disavanzo della gestione di competenza di 59,6 miliardi di euro (cfr. più diffusamente sul punto il § 3).

L’articolo 4 espone la situazione finanziaria del conto del Tesoro, che evidenzia, al 31 dicembre 2021, un disavanzo di 373,4 miliardi di euro.

L’articolo 5 reca l’approvazione:

§ dell’Allegato n. 1[8] contenente l’elenco dei decreti con i quali sono stati effettuati prelevamenti dal “Fondo di riserva per le spese impreviste”[9];

§ dell’Allegato n. 2 relativo alle eccedenze di impegni e di pagamenti risultate in sede di consuntivo, rispettivamente sul conto della competenza, sul conto dei residui e sul conto della cassa.

L’articolo 6 espone la situazione patrimoniale dello Stato al 31 dicembre 2021 (di cui al conto generale del patrimonio), da cui risultano attività per un totale di circa 1.001 miliardi di euro e passività per un totale di circa 3.434,3 miliardi, con una eccedenza passiva al 31 dicembre 2021 di 2.433,3 miliardi.

Infine, l’articolo 7 dispone l’approvazione del Rendiconto generale delle Amministrazioni dello Stato secondo le risultanze indicate negli articoli precedenti.

Nella tavola seguente sono esposti i saldi del bilancio dello Stato registrati a consuntivo nel 2021, in termini di competenza, posti a confronto con le previsioni iniziali di bilancio e con quelle definitive, nonché con i saldi relativi all’esercizio precedente.

I saldi di competenza

(dati in milioni di euro)

| |

2020 |

2021 |

Differenza 2021/2020 |

| |

Consuntivo |

Previsioni iniziali |

Previsioni definitive |

Consuntivo |

| Operazioni finali |

| Entrate finali |

569.208 |

579.980 |

597.170 |

635.584 |

66.376 |

| Spese finali |

840.074 |

773.462 |

871.803 |

823.255 |

-16.819 |

| Operazioni complessive* |

| Entrate complessive |

943.392 |

1.060.697 |

1.165.919 |

1.000.390 |

56.998 |

| Spese complessive |

1.076.086 |

1.060.697 |

1.156.763 |

1.059.985 |

-16.101 |

| SALDI |

| Saldo netto da finanziare |

-270.867 |

-193.482 |

-274.633 |

-187.671 |

83.196 |

| Risparmio pubblico |

-105.423 |

-85.533 |

-146.431 |

-64.892 |

40.531 |

| Ricorso al mercato |

-506.878 |

-480.717 |

-559.593 |

-424.401 |

82.477 |

N.B.:............................................................................ Dati al lordo delle regolazioni debitorie e contabili[10].

* comprensive delle spese per il rimborso di prestiti e dell’accensione di prestiti.

Il quadro generale degli andamenti dei saldi in termini assoluti mostra un generale peggioramento tra le previsioni iniziali e le previsioni definitive per il 2021, sia per la cassa che per la competenza.

Nel confronto con l’esercizio precedente, invece, la gestione di competenza ha fatto conseguire nel 2021 un generale miglioramento di tutti i saldi rispetto ai risultati differenziali registrati nell’esercizio 2020.

Anche in rapporto al Pil si riscontra lo stesso quadro generale di evoluzione, favorito nel confronto con il 2020 dal concomitante aumento del Pil che passa da 1.651.595 del 2020 a 1.775.436 milioni del 2021 (+7,5% di aumento a prezzi correnti).

In particolare, il saldo netto da finanziare (dato dalla differenza fra le entrate finali e le spese finali) presenta nel 2021 un valore negativo di circa 187,7 miliardi, con un miglioramento di oltre 83,2 miliardi rispetto al saldo registrato nel 2020.

Tale miglioramento è frutto di un aumento delle entrate finali (di circa l’11,7%) e di una lieve riduzione delle spese finali (di circa il 2%).

Se confrontato con le previsioni iniziali, che indicavano un valore negativo del saldo netto di -193,5 miliardi, il miglioramento è pari a circa 5,8 miliardi.

Il risparmio pubblico (saldo delle operazioni correnti, che, se positivo, misura la quota di risorse correnti destinabile al finanziamento delle spese in conto capitale) si attesta nel 2021 a -64,9 miliardi, con un miglioramento di 40,5 miliardi rispetto al 2020. Tale risultato è determinato da un aumento sia delle spese correnti (+22,5 miliardi) sia del complesso delle entrate tributarie ed extra-tributarie (+63 miliardi). Il miglioramento è di oltre 20,6 miliardi se confrontato con le previsioni iniziali.

Infine, il dato del ricorso al mercato finanziario (differenza tra le entrate finali e il totale delle spese, incluse quelle relative al rimborso di prestiti) si attesta nel 2021 a -424,4 miliardi, evidenziando un miglioramento di 82,5 miliardi rispetto al 2020 e di oltre 56,3 miliardi rispetto alle previsioni iniziali.

Nel complesso, nonostante il protrarsi dell’emergenza da Covid-19, gli effettivi risultati conseguiti con la gestione 2021 denotano, per tutti i saldi, un miglioramento sia rispetto alle previsioni iniziali, sia rispetto alle previsioni definitive comprensive degli scostamenti autorizzati dal Parlamento.

I limiti massimi fissati per il saldo netto da finanziare e per il ricorso al mercato dalla legge di bilancio per l’anno finanziario 2021 (legge n. 178/2020) – che erano stati indicati, rispettivamente, in -196.000 milioni di euro per il saldo netto da finanziare e in -483.235 milioni di euro per il ricorso al mercato – sono stati aggiornati nel corso dell’esercizio finanziario dai provvedimenti di urgenza adottati per far fronte alle conseguenze dell’emergenza epidemiologica da Covid-19.

Nel complesso, lo scostamento di bilancio - proposto dal Governo alle Camere, e da queste approvato in data 20 gennaio 2021, ai sensi dell’art. 6 della legge n. 243/2012 (c.d. legge “rinforzata”), con apposite risoluzioni - ha rideterminato i limiti massimi del saldo netto da finanziare e del ricorso al mercato, portandoli rispettivamente a -286.000 e -573.235 milioni di euro in termini di competenza. Tali valori massimi sono stati comunque rispettati dai risultati della gestione finanziaria 2021, i quali denotano, infatti, per entrambi i saldi, un sensibile miglioramento rispetto alle previsioni definitive, comprensive degli scostamenti autorizzati dal Parlamento.

Nella Relazione illustrativa si sottolinea, peraltro che per il 2021, a differenza di quanto accaduto nel 2020, i saldi a consuntivo, di competenza e cassa, hanno comunque rispettato anche i limiti programmatici originariamente fissati dalla legge di bilancio 2021.

I provvedimenti che nel corso dell’esercizio 2021 hanno trovato copertura finanziaria per mezzo dello scostamento di bilancio sono i seguenti:

- il DL 41/2020 (c.d. DL Covid “Sostegni”), finanziato con una variazione di -40 miliardi di euro in termini di competenza e -90 miliardi di euro in termini di cassa dei valori programmatici del saldo netto da finanziare e del ricorso al mercato;

- il DL 59/2021 (“Misure urgenti relative al Fondo complementare al PNRR e altre misure urgenti per gli investimenti”), finanziato con una variazione di circa -6,3 miliardi di euro in termini di competenza e cassa dei valori dei suddetti saldi;

- il DL 73/2021 (c.d. DL Covid “Sostegni bis”), finanziato con una variazione di -43,8 miliardi di euro in termini di competenza e cassa dei valori dei saldi.

La tavola che segue riporta l’evoluzione del saldo netto da finanziare e al risparmio pubblico nel periodo 2009-2021 (accertamenti o impegni).

Gestione di competenza – valori assoluti (miliardi di euro)

| |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

| Entrate finali |

507,8 |

505,3 |

521,7 |

545,8 |

554,0 |

550,2 |

569,6 |

581,3 |

583,0 |

591,6 |

605,6 |

569,2 |

635,6 |

| Spese finali |

540,5 |

526,9 |

520,8 |

535,0 |

528,0 |

603,0 |

611,1 |

592,4 |

612,1 |

611,6 |

603,3 |

840,1 |

823,3 |

| Risparmio pubblico |

23,6 |

28,7 |

46,1 |

48,5 |

39,7 |

18,4 |

?9,0 |

27,8 |

31,6 |

27,4 |

50,0 |

?105,4 |

-64,9 |

| Saldo netto da finanziare |

?32,7 |

?21,6 |

0,9 |

10,8 |

?28,0 |

?52,8 |

?41,5 |

?11,1 |

?29,1 |

?20,0 |

2,3 |

?270,9 |

-187,7 |

La tavola evidenzia come, a partire dal 2009, il saldo netto da finanziare (in termini di competenza) sia andato via via riducendosi, per tornare poi a crescere negli anni 2013-2014, in coincidenza con l’avvio di misure volte al contrasto di una fase ciclica molto negativa: tra le più rilevanti, il pagamento dei debiti della PA avviato con il D.L. 35/2013, il bonus Irpef introdotto dal D.L. 66/2014, gli sgravi contributivi introdotti con la Legge di Stabilità per il 2015 (L. 190/2014). Nel 2016, il saldo netto da finanziare ha registrato un netto miglioramento dovuto - oltre che al ritorno ad un segno positivo nel tasso di crescita del PIL – ad una crescita degli accertamenti di entrate tributarie (+11,6 miliardi) combinata ad una sensibile diminuzione delle spese finali (-18,7 miliardi). Dopo i valori negativi del 2017 e 2018, il saldo netto da finanziare arriva a raggiungere, nel 2019, un valore positivo, con un dato di accreditamento netto di +2,3 miliardi. I risultati del 2020 e del 2021 evidenziano il netto peggioramento dei saldi legato all’emergenza sanitaria da Covid-19, in miglioramento nel 2021, grazie ad un aumento delle entrate finali e alla riduzione delle spese finali, rispetto all’impennata del 2020.

Nella tavola seguente sono esposti i dati relativi alla gestione di competenza delle entrate e delle spese dell’esercizio finanziario 2021, a raffronto con le previsioni iniziali (A) risultanti dal bilancio di previsione per il 2021 e con le previsioni definitive (B), evidenziando gli scostamenti determinatisi nel corso della gestione rispetto alle previsioni definitive. I dati sono altresì posti a raffronto con i risultati relativi all’esercizio finanziario precedente.

Dati di competenza – Esercizio 2021

(dati in milioni di euro)

|

2020 |

2021 |

Differenza consuntivo 2021/2020 |

Variazioni %

2021/2020 |

| Consuntivo |

Previsioni iniziali

(A) |

Previsioni definitive

(B) |

Consuntivo

(C) |

Differenza

(*)

(C-B) |

| ENTRATE |

| Entrate tributarie |

480.774 |

507.566 |

505.228 |

523.790 |

18.562 |

43.016 |

8,9 |

| Entrate extratributarie |

84.673 |

70.503 |

84.207 |

104.658 |

20.451 |

19.985 |

23,6 |

| Totale entrate correnti |

565.447 |

578.069 |

589.435 |

628.448 |

39.013 |

63.001 |

11,1 |

| Alienaz., ammort., riscoss. |

3.761 |

1.911 |

7.734 |

7.136 |

-598 |

3.375 |

89,7 |

| Entrate finali |

569.208 |

579.980 |

597.169 |

635.584 |

38.415 |

66.376 |

11,7 |

| Accensione prestiti |

374.284 |

480.717 |

568.750 |

364.806 |

-203.944 |

-9.478 |

-2,5 |

| Entrate complessive |

943.492 |

1.060.697 |

1.165.919 |

1.000.390 |

-165.529 |

56.898 |

6,0 |

| SPESE |

| Spese correnti |

670.870 |

661.602 |

735.867 |

693.340 |

-42.527 |

22.470 |

3,3 |

| Spese conto capitale |

169.204 |

111.860 |

135.936 |

129.915 |

-6.021 |

-39.289 |

-23,2 |

| Spese finali |

840.074 |

773.462 |

871.803 |

823.255 |

-48.548 |

-16.819 |

-2,0 |

| Rimborso prestiti |

236.011 |

287.235 |

284.960 |

236.729 |

-48.231 |

718 |

0,3 |

| Spese complessive |

1.076.086 |

1.060.697 |

1.156.763 |

1.059.984 |

-96.779 |

-16.101 |

-1,5 |

| - |

| Saldo netto da finanziare |

-270.867 |

-193.482 |

-274.633 |

-187.671 |

86.962 |

83.196 |

-30,7 |

N.B.:................................................................................................. Dati al lordo delle regolazioni debitorie.

(*)........................................................................... Maggiori o minori entrate - economie o maggiori spese.

Come evidenziato nella Tabella, a livello di operazioni finali, il miglioramento del saldo netto da finanziare, di cui si è detto sopra, discende da una gestione di competenza 2021 che evidenzia una lieve diminuzione degli impegni delle spese finali di circa il 2% (-16,8 miliardi) ed un aumento degli accertamenti di entrate finali di oltre l’11,7% (+66,4 miliardi) rispetto all’anno precedente.

Anche rispetto alle previsioni definitive, la gestione di competenza del bilancio ha dato come risultati accertamenti per entrate finali in aumento del 6,4 per cento (+38,4 miliardi) ed impegni delle spese finali in diminuzione del 5,6 per cento (-48,5 miliardi).

Guardando alle operazioni complessive (comprensive delle entrate per accensione di prestiti e delle spese per rimborso prestiti), si rileva, in particolare, l’entità degli accertamenti di entrata complessivi, pari a oltre 1.000 miliardi di euro, che è risultata in crescita rispetto al 2020 (circa +56,9 miliardi), nonostante la dinamica negativa degli accertamenti delle entrate da accensione prestiti, pari a 364.806 milioni (-9,5 miliardi rispetto al 2020). L’incidenza sul Pil degli accertamenti complessivi è pari al 56,3 per cento, in lieve diminuzione rispetto a quanto fatto registrare lo scorso anno (57,1 per cento del Pil nel 2019).

Dal lato della spesa, la gestione ha determinato impegni complessivi pari a 1.060 miliardi di euro, in lieve diminuzione rispetto agli impegni del 2020 dell’ordine di oltre 16 miliardi. Il peso della spesa complessiva rispetto al Pil è passato dal 65,2 per cento del 2020 al 59,7 per cento del 2021, in termini di impegni.

2.1. Le entrate finali

La gestione di competenza del bilancio ha registrato accertamenti per entrate finali pari a circa 635,6 miliardi (corrispondenti a circa il 106,4 per cento delle previsioni definitive, stimate in 597,2 miliardi).

Entrate di competenza – Esercizio 2021

(dati in milioni di euro)

|

2020 |

2021 |

Differenza

2021/2020 |

Variazioni %

2021/2020 |

| Consuntivo |

Previsioni iniziali

(A) |

Previsioni definitive

(B) |

Consuntivo

(C) |

Differenza

(*)

(C-B) |

| Entrate tributarie |

480.774 |

507.566 |

505.228 |

523.790 |

18.562 |

43.016 |

8,9 |

| Entrate extratributarie |

84.673 |

70.503 |

84.207 |

104.658 |

20.451 |

19.985 |

23,6 |

| Totale entrate correnti |

565.447 |

578.069 |

589.435 |

628.448 |

39.013 |

63.001 |

11,1 |

| Alienaz., ammort., riscoss. |

3.761 |

1.911 |

7.734 |

7.136 |

-598 |

3.375 |

89,7 |

| Entrate finali |

569.208 |

579.980 |

597.169 |

635.584 |

38.415 |

66.376 |

11,7 |

| Accensione prestiti |

374.284 |

480.717 |

568.750 |

364.806 |

-203.944 |

-9.478 |

-2,5 |

| Entrate complessive |

943.492 |

1.060.697 |

1.165.919 |

1.000.390 |

-165.529 |

56.898 |

6,0 |

N.B.:................................................................................................. Dati al lordo delle regolazioni debitorie.

Gli accertamenti per entrate finali sono risultati in aumento rispetto al dato del 2020, dell’11,7 per cento (+66,4 miliardi). Risultano in aumento sia le entrate tributarie (+8,9%) sia quelle extratributarie (+23,6%).

Se confrontate con le previsioni definitive (597,2 miliardi), le entrate finali risultano in aumento del 6,4 per cento (+38,4 miliardi).

Le entrate complessive si attestano a 1.000 miliardi (+56,9 miliardi rispetto al 2020). Dal confronto con i dati complessivi delle entrate dell’esercizio precedente (accertamenti pari a 943.492 milioni), si rileva un aumento del 6%.

La gestione di competenza del bilancio ha dato come risultati accertamenti per entrate finali in aumento rispetto alle previsioni definitive del 6,4 per cento.

Gli accertamenti relativi alla accensione prestiti, pari a 364.806 milioni, registrano una diminuzione del 2,5 per cento rispetto al 2020. Essi sono risultati in diminuzione di circa il 36 per cento rispetto alle previsioni definitive (568,7 miliardi).

Sulla base di una sintetica analisi del confronto 2020-2021 relativo all'andamento delle entrate finali accertate, si rileva innanzitutto un aumento degli accertamenti delle entrate tributarie (+43 miliardi).

Le entrate tributarie (che si sono attestate a 523,8 miliardi) sono risultate superiori anche rispetto alla previsione definitiva (+18,6 miliardi). Si ricorda che la previsione definitiva (505,228 miliardi di euro), era leggermente inferiore rispetto alla previsione iniziale (507,6 miliardi).

In aumento sono risultate anche le entrate extratributarie (+20 miliardi circa, +23,6 per cento in più rispetto al 2020) e quelle per alienazione ed ammortamento di beni (+3.375 milioni di euro, +89,8 per cento).

Tra le entrate extratributarie si evidenzia l’aumento di quelle derivanti da recuperi, rimborsi e contributi (+ 12.789 milioni, +32,2%).

Analisi economica delle entrate accertate negli esercizi 2018?2021

(milioni di euro)

| Tributi |

2018 |

2019 |

2020 |

2021 |

Var. % 2021/2020 |

| Entrate tributarie |

501.300 |

513.990 |

480.774 |

523.790 |

8,9 |

| - Imposte sul patrimonio e sul reddito |

262.614 |

269.346 |

266.197 |

280.650 |

5,4 |

| - Tasse ed imposte sugli affari |

179.686 |

184.358 |

164.645 |

188.321 |

14,4 |

| - Imposte sulla produzione, sui consumi e dogane |

34.308 |

34.633 |

29.450 |

32.082 |

8,9 |

| - Monopoli |

10.617 |

10.692 |

10.627 |

10.865 |

2,2 |

| - Lotto, lotterie ed altre attività di giuoco |

14.075 |

14.961 |

9.855 |

11.672 |

18,4 |

| Entrate extra-tributarie |

88.111 |

89.463 |

84.673 |

104.658 |

23,6 |

| - Proventi speciali |

943 |

916 |

709 |

1.054 |

48,7 |

| - Proventi di servizi pubblici minori |

29.947 |

32.152 |

34.074 |

39.135 |

14,9 |

| - Proventi dei beni dello Stato |

302 |

339 |

345 |

425 |

23,2 |

| - Prodotti netti di aziende autonome ed utili di gestioni |

2.545 |

3.323 |

3.266 |

3.852 |

17,9 |

| - Interessi su anticipazioni e crediti vari del Tesoro |

4.449 |

4.761 |

3.999 |

4.443 |

11,1 |

| - Recuperi, rimborsi e contributi |

47.224 |

45.171 |

39.663 |

52.452 |

32,2 |

| - Partite che si compensano nella spesa |

2.699 |

2.801 |

2.616 |

3.297 |

26,0 |

| ENTRATE CORRENTI |

589.411 |

603.453 |

565.477 |

628.448 |

11,1 |

| Alienazione ed ammortamento di beni patrimoniali e riscossione di crediti |

2.201 |

2.132 |

3.761 |

7.136 |

89,7 |

| - Vendita di beni ed affrancazione di canoni |

43 |

39 |

49 |

49 |

0,0 |

| - Ammortamento di beni patrimoniali |

381 |

469 |

444 |

451 |

1,6 |

| - Rimborso di anticipazioni e di crediti vari del Tesoro |

1.776 |

1.624 |

3.268 |

6.636 |

103,1 |

| ENTRATE FINALI |

591.612 |

605.584 |

569.238 |

635.584 |

11,7 |

| Accensione di prestiti |

249.066 |

260.409 |

374.284 |

364.806 |

-2,5 |

| ENTRATE COMPLESSIVE |

840.677 |

865.993 |

943.492 |

1.000.390 |

6,0 |

N.B.:....................................................................................................... Dati al lordo delle regolazioni debitorie.

Analizzando le principali imposte, si registra un aumento del gettito Irpef con accertamenti pari a 204.375 milioni (+0,8% rispetto alle previsioni definitive e +4,5% rispetto ai valori dell’esercizio 2020), mentre per l’IVA gli accertamenti ammontano a 163.937 milioni (+14,5% rispetto ai valori dell’esercizio 2020), incrementi dovuti in particolare alla componente di prelievo su scambi interni e su importazioni (come già evidenziato nel Bollettino delle entrate tributarie 2021 diffuso dal Dipartimento Finanze del MEF).

Si registra una diminuzione del gettito Ires (-6,1%) che, come già evidenziato nel richiamato Bollettino delle entrate tributarie 2021, risente dell’andamento negativo dei versamenti in acconto e a saldo.

Il settore dei giochi è complessivamente in incremento, con un aumento del 26% delle relative entrate, ma con una diminuzione del 1,8% con riferimento al gettito delle imposte gravanti sui giochi medesimi.

Andamento delle principali imposte - Accertamenti

(milioni di euro)

| |

2018 |

2019 |

2020 |

2021 |

Var. % 2021/2020 |

| Entrate tributarie, di cui: |

501.300 |

513.990 |

480.774 |

523.790 |

8,9 |

| Entrate ricorrenti: |

498.128 |

510.675 |

477.957 |

516.473 |

8,1 |

| 1 - Redditi |

195.799 |

201.840 |

195.600 |

204.375 |

4,5 |

| 2 - Reddito delle società |

38.352 |

39.569 |

38.214 |

35.876 |

-6,1 |

| 3 - Imposte sostitutive |

16.311 |

15.079 |

19.653 |

22.487 |

14,4 |

| 4 - Altre imposte dirette |

9.840 |

10.366 |

10.381 |

11.653 |

12,3 |

| 5 – Iva |

155.453 |

160.667 |

143.114 |

163.937 |

14,5 |

| 6 - Registro, bollo e sostitutive |

12.716 |

12.139 |

11.233 |

12.677 |

12,9 |

| 7 - Accisa e imposta erariale sugli oli minerali |

26.155 |

26.238 |

21.933 |

24.446 |

11,5 |

| 8 - Accisa e imposta erariale su altri prodotti |

8.082 |

8.336 |

7.469 |

7.579 |

1,5 |

| 9 - Imposte sui generi di monopolio |

10.616 |

10.691 |

10.626 |

10.863 |

2,2 |

| 10 - Lotto |

7.568 |

7.624 |

5.948 |

7.722 |

29,8 |

| 11 - Imposte gravanti sui giochi |

6.146 |

6.934 |

3.582 |

3.519 |

-1,8 |

| 12 - Lotterie ed altri giochi |

318 |

365 |

269 |

339 |

26,0 |

| 13 -Altre imposte indirette |

10.771 |

10.826 |

9.934 |

10.998 |

10,7 |

| Entrate non ricorrenti: |

3.172 |

3.315 |

2.817 |

7.316 |

159,7 |

| 1 - Imposte sostitutive |

1.647 |

2.180 |

2.104 |

6.181 |

193,8 |

| 2 - Altre imposte dirette |

281 |

49 |

12 |

9 |

-25,0 |

| 3 - Condoni dirette |

384 |

263 |

233 |

269 |

15,5 |

| 4 - Altre imposte indirette |

842 |

805 |

459 |

849 |

85,0 |

| 5 - Condoni indiretti |

18 |

18 |

10 |

9 |

-10,0 |

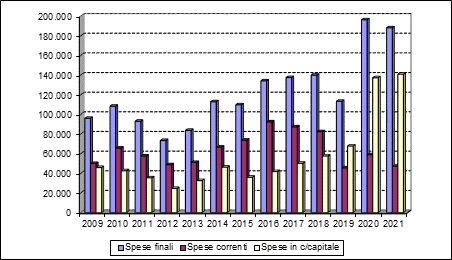

2.2. Le spese finali

Analogamente al 2020, anche il 2021 si è caratterizzato per l’adozione di importanti misure volte a fronteggiare l’emergenza indotta dalla pandemia da Covid-19. Come successo nel precedente esercizio, queste hanno prodotto impatti significativi in termini di espansione della spesa pubblica.

Lo scorso anno, si rammenta, gli impegni per spese finali sono passati da 603,3 miliardi di euro del 2019 a 840,1 miliardi di euro del 2020, in crescita del 39,2 per cento rispetto al 2019, per un ammontare di circa 237 miliardi, raggiungendo una incidenza sul PIL del 50,9 per cento.

Nel 2021, gli impegni per spese finali, costituite dal totale delle spese di parte corrente e di quelle in conto capitale, si sono mantenute ad un livello molto elevato, pari a 823,3 miliardi di euro, registrando una lieve riduzione (-2 per cento) rispetto al 2020 di circa -16,9 miliardi, con una incidenza sul PIL del 46,4 per cento.

Spese di competenza – Esercizio 2021

(dati in milioni di euro)

|

2020 |

2021 |

Differenza

2021/2020 |

Variazioni %

2021/2020 |

| Consuntivo |

Previsioni iniziali

(A) |

Previsioni definitive

(B) |

Consuntivo

(C) |

Differenza

(*)

(C-B) |

| Spese correnti |

670.870 |

661.602 |

735.867 |

693.340 |

-42.527 |

22.470 |

3,3 |

| Spese conto capitale |

169.204 |

111.860 |

135.936 |

129.915 |

-6.021 |

-39.289 |

-23,2 |

| Spese finali |

840.074 |

773.462 |

871.803 |

823.255 |

-48.548 |

-16.819 |

-2,0 |

| Rimborso prestiti |

236.011 |

287.235 |

284.960 |

236.729 |

-48.231 |

718 |

0,3 |

| Spese complessive |

1.076.086 |

1.060.697 |

1.156.763 |

1.059.984 |

-96.779 |

-16.101 |

-1,5 |

N.B.:....................................................................................................... Dati al lordo delle regolazioni debitorie.

In particolare, la spesa di parte corrente ha generato impegni per circa 693,3 miliardi di euro, in aumento (+22,4 miliardi) rispetto al 2020, mentre gli impegni di spesa in conto capitale hanno registrato una riduzione rispetto al 2020 di 39,3 miliardi, assestandosi a 129,9 miliardi.

Considerando il rimborso delle passività finanziarie, sostanzialmente in linea con il 2020 (+0,3 per cento), gli impegni complessivi di spesa si attestano a circa 1.060 miliardi, con un complessivo decremento rispetto a quelli dell’anno precedente, di circa l’1,5 per cento.

Il peso della spesa complessiva rispetto al Pil è passato è passato dal 65,2 per cento del 2020 al 59,7 per cento del 2021.

Rispetto ai valori previsionali, i dati risultanti dalla gestione sono risultati inferiori rispetto alle previsioni definitive, ma superiori rispetto alle previsioni iniziali.

Rispetto al bilancio di previsione, infatti, a seguito dell’adozione dei provvedimenti emergenziali, le previsioni definitive delle spese per operazioni finali, in conto competenza, hanno presentato un aumento di 98,3 miliardi (+12,7 per cento) rispetto alle previsioni iniziali della legge di bilancio. L’aumento ha riguardato sia le spese correnti, con un incremento di circa 74,3 miliardi (+11,2 per cento), sia quelle in conto capitale in aumento di 24,1 miliardi (+21,5 per cento).

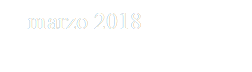

Nella Relazione illustrativa al rendiconto, le Tavole 10 e 11 (pag. 23 dell’A.C. 3675) mostrano gli effetti, in termini di variazione degli stanziamenti di competenza, che i c.d. “provvedimenti Covid”, hanno prodotto sul bilancio, esposti, rispettivamente, per Ministero e per classificazione economica. Naturalmente le misure introdotte per fronteggiare l’emergenza da Covid-19 hanno prodotto effetti non solo sulle risorse stanziate, ma anche sull’andamento della gestione e della realizza-zione della spesa.

Nel complesso, i provvedimenti Covid hanno immesso nel bilancio dello Stato risorse per oltre, rispettivamente, 205 miliardi di euro nel 2020 e 81,7 miliardi nel 2021. Di questi 81,7 miliardi, circa 66,8 miliardi di parte corrente, prevalentemente come trasferimenti ad amministrazioni pubbliche ed imprese, e circa 15 miliardi in conto capitale, la gran parte afferenti a contributi agli investimenti ad imprese.

Effetti dei DL Covid sulle risorse stanziate in bilancio per categoria economica

milioni di euro

Fonte: Tabella 12, disegno di legge di Rendiconto A.C. 3675, pag. 23

Data l’eccezionalità dell’impatto prodotto sul bilancio dalle misure introdotte per fronteggiare l’emergenza da Covid-19, nella Relazione illustrativa si analizza anche come queste abbiano prodotto effetti non solo sulle risorse stanziate ma anche sull’andamento della gestione e della realizzazione della spesa.

A tale riguardo - tenuto conto che in molti casi le risorse finanziare messe a disposizione dai DL Covid non sono state imputate a capitoli e piani gestionali appositamente creati, bensì a unità gestionali preesistenti già dotate di propri stanziamenti - la Tavola 12 (pag. 24 dell’A.C. 3675) espone informazioni che riguardano i piani gestionali che hanno visto aumentare i loro stanziamenti a seguito dell’attuazione dei suddetti provvedimenti, rispettivamente nel 2020 e nel 2021.

Secondo quanto esposto nella Relazione, se si guarda ai piani gestionali le cui risorse sono state incrementate nel 2020 e 2021 dai DL Covid, si rileva, per le spese correnti, una capacità di impegno che rimane sostanzialmente invariata tra il 2020 (98%) e il 2021 (97,3%), mentre un incremento si registra nella realizzazione degli impegni (da 89,8% a 94,6%) e nella realizzazione della spesa (da 88% a 92%). Per le spese in conto capitale, invece, anche se la capacità di impegno rimane paragonabile nei due esercizi 2020 e 2021 (99,9% e 97,5% rispettivamente), un sensibile incremento risulta evidente sia per la realizzazione degli impegni che per la realizzazione della spesa, che passano da 47,6% a 84,7% e da 47,6% a 82,6%. Con una conseguente sensibile riduzione della percentuale dei residui di nuova formazione sul totale degli impegni, che cala dal 52,4% al 15,3%.

Passando all’analisi per categoria economica dei dati della gestione, esposta nella tavola che segue, si rileva che nell’ambito delle uscite correnti, la voce più consistente è quella relativa ai trasferimenti ad amministrazioni pubbliche, con impegni per oltre 334,3 miliardi di euro, che costituisce il 40,6 per cento della spesa corrente. Si tratta, in prevalenza di trasferimenti ad amministrazioni locali (154,2 miliardi) e a enti previdenziali (161,7 miliardi).

Si segnalano inoltre i redditi da lavoro dipendente, che ammontano a 101,6 miliardi, e gli interessi passivi e redditi di capitale, pari a 68,5 miliardi.

Analisi economica delle spese finali negli esercizi 2018?2021

(milioni di euro)

| Categorie economiche |

2018 |

2019 |

2020 |

2021 |

Var. % 2021/2020 |

| Redditi da lavoro dipendente |

94.291 |

94.735 |

97.236 |

101.613 |

4,5 |

| Consumi intermedi |

14.228 |

12.538 |

13.715 |

15.650 |

14,1 |

| Imposte pagate sulla produzione |

5.185 |

5.182 |

5.282 |

5.443 |

3,0 |

| Trasferimenti correnti alle P.A. |

264.041 |

258.113 |

338.527 |

334.275 |

-1,3 |

| Trasferimenti correnti a famiglie e istituzioni sociali private |

17.901 |

15.350 |

22.596 |

27.634 |

22,3 |

| Trasferimenti correnti a imprese |

8.568 |

8.607 |

28.130 |

37.755 |

34,2 |

| Trasferimenti all'estero |

1.617 |

1.608 |

1.607 |

1.936 |

20,5 |

| Risorse proprie UE |

16.242 |

17.763 |

18.295 |

20.869 |

14,1 |

| Interessi passivi e redditi da capitale |

69.185 |

68.372 |

66.644 |

68.523 |

2,8 |

| Poste correttive e compensative |

68.828 |

69.408 |

74.921 |

77.446 |

3,4 |

| Ammortamenti |

381 |

469 |

444 |

451 |

1,6 |

| Altre uscite correnti |

1.500 |

1.334 |

3.473 |

1.745 |

-49,8 |

| Totale spese correnti |

561.969 |

553.480 |

670.870 |

693.340 |

3,3 |

| Investimenti fissi lordi e acquisti terreni |

5.956 |

6.239 |

7.668 |

8.689 |

13,3 |

| Contributi agli investimenti ad A.P. |

22.781 |

21.685 |

26.083 |

68.073 |

161,0 |

| Contributi investimenti ad imprese |

13.781 |

11.179 |

27.607 |

35.758 |

29,5 |

| Contributi agli investimenti a famiglie e istituzioni sociali private |

79 |

393 |

705 |

534 |

-24,3 |

| Contributi agli investimenti a estero |

535 |

341 |

513 |

579 |

12,9 |

| Altri trasferimenti in conto capitale |

3.158 |

5.798 |

9.880 |

11.018 |

11,5 |

| Acquisizioni di attività finanziarie |

3.337 |

4.171 |

96.749 |

5.265 |

-94,6 |

| Totale spese conto capitale |

49.628 |

49.806 |

169.204 |

129.915 |

-23,2 |

| Totale spese finali |

611.597 |

603.286 |

840.074 |

823.255 |

-2,0 |

Con riferimento specifico alla dinamica delle spese correnti, confrontando i dati con quelli dell’esercizio 2020 (+22,5 miliardi), si rileva che le categorie che registrano i maggiori incrementi sono quelle relative ai trasferimenti correnti alle imprese (+9,6 miliardi, +34,2%) e i trasferimenti correnti a famiglie e istituzioni sociali private (+5 miliardi, +22,3%). In leggero calo i trasferimenti ad amministrazioni pubbliche, che scendono di circa 4 miliardi rispetto al 2020 (-1,3%).

Per quel che concerne la spesa in conto capitale, i dati registrano una considerevole riduzione degli impegni, da 169,2 a 129,9 miliardi (-23,2%), dovuto al calo delle “Acquisizioni di attività finanziarie”, che passano dai 96,7 a 5,3 miliardi. In aumento, i contributi agli investimenti alle amministrazioni pubbliche e alle imprese.

Per l’andamento delle spese finali per categorie economiche negli ultimi quattro anni si veda la Tavola II in Appendice.

2.3. Spese finali per missioni

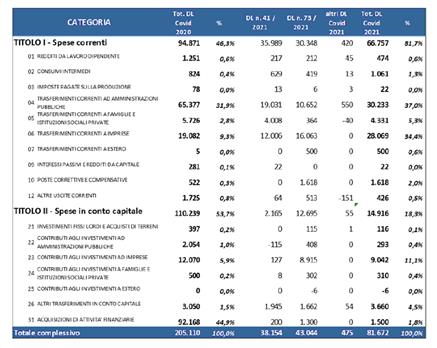

Passando all'analisi delle spese finali per Missioni riferite al 2021, si sottolinea che esse vengono analizzate al netto della missione debito pubblico (che da sola incide per il 28,5 per cento delle somme complessivamente impegnate del Rendiconto 2021), focalizzando dunque l’attenzione sulla sola spesa primaria.

Nell’ambito della spesa primaria, si conferma innanzitutto la rilevanza della Missione relazioni finanziarie con le autonomie territoriali (si tratta in sostanza di trasferimenti agli enti territoriali) - nonostante il calo in valore assoluto - che pesa per il 18,7 per cento sul totale della spesa primaria (rispetto al 19,7 nel 2020).

Resta significativa l’incidenza sul totale degli impegni delle politiche previdenziali, attestatesi al 14,6 per cento del totale degli impegni delle spese primarie (in aumento rispetto al 13,3 per cento del 2020) e delle politiche economico-finanziarie e di bilancio, che si attesta al 12,7 per cento (era il 12,6 per cento nel 2020).

In netta diminuzione l’incidenza percentuale della missione “Competitività e sviluppo delle imprese”, che dal 17,5 per cento del 2020 passa al 9,6 per cento nel 2021, con un calo in valore assoluto nel 2021 di oltre 62 miliardi. Anche la missione Politiche per il lavoro riduce la sua incidenza percentuale sulla spesa primaria, dal 4,9 del 2020 al 3,0 per cento del 2021.

L’istruzione scolastica rappresenta il 7 per cento della spesa primaria, in aumento rispetto al 2020 (in cui rappresentava il 6,6 per cento). In aumento percentuale rispetto al 2020 anche la missione Diritti sociali, che rappresenta ora il 6,1 per cento della spesa primaria (rispetto al 5,8 per cento nel 2020).

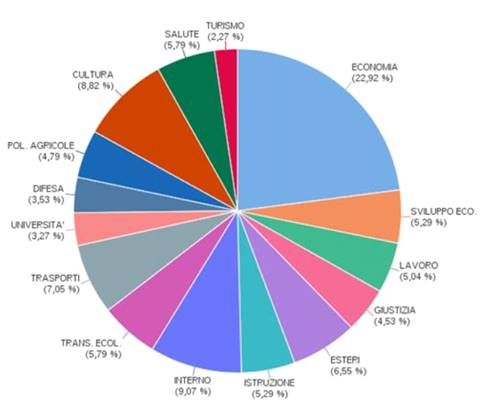

La tabella che segue ed il relativo grafico esaminano in particolare le missioni che superano i 12 miliardi di euro come livello di impegno di spesa; esse assorbono nel complesso oltre l’88 per cento della spesa primaria del bilancio dello Stato.

Analisi delle spese per le principali missioni

(al netto della missione debito pubblico)

(Dati di competenza – milioni di euro)

| |

2019 |

2020 |

2021 |

Var. % 2021/2020 |

| PRINCIPALI MISSIONI |

Impegni |

Composizione % |

Impegni |

Composizione % |

Impegni |

Composizione % |

| 3 - Relazioni autonomie territoriali |

122.815 |

22,7 |

152.379 |

19,7 |

141.825 |

18,7 |

-6,9 |

| 25 - Politiche previdenziali |

84.596 |

15,7 |

103.082 |

13,3 |

110.698 |

14,6 |

7,4 |

| 29 - Politiche finanziarie e di bilancio |

87.068 |

16,1 |

97.446 |

12,6 |

96.021 |

12,7 |

-1,5 |

| 11 - Competitività e sviluppo imprese |

23.405 |

4,3 |

135.438 |

17,5 |

73.097 |

9,6 |

-46,0 |

| 4 - L'Italia in Europa e nel mondo |

23.595 |

4,4 |

24.633 |

3,2 |

64.449 |

8,5 |

161,6 |

| 22 - Istruzione scolastica |

49.356 |

9,1 |

50.836 |

6,6 |

53.024 |

7,0 |

4,3 |

| 24 - Diritti sociali, politiche sociali e famiglia |

36.599 |

6,8 |

44.576 |

5,8 |

46.322 |

6,1 |

3,9 |

| 5 - Difesa e sicurezza del territorio |

21.641 |

4,0 |

24.014 |

3,1 |

25.409 |

3,4 |

5,8 |

| 26 - Politiche per il lavoro |

7.996 |

1,5 |

37.919 |

4,9 |

22.715 |

3,0 |

-40,1 |

| 13 – Diritto alla mobilità |

11.738 |

2,2 |

16.140 |

2,1 |

20.963 |

2,8 |

29,9 |

| 7 - Ordine pubblico e sicurezza |

11.507 |

2,1 |

11.959 |

1,5 |

12.220 |

1,6 |

2,2 |

| Altre missioni |

58.774 |

10,9 |

71.590 |

9,2 |

90.934 |

12,0 |

27,0 |

| Totale spesa (al netto debito pubblico) |

540.296 |

100,0 |

775.090 |

100,0 |

757.677 |

100,0 |

-2,2 |

| Debito pubblico |

282.882 |

34,4 |

300.996 |

28,0 |

302.308 |

28,5 |

0,4 |

| Spese complessive |

823.178 |

100,0 |

1.076.086 |

100,0 |

1.059.985 |

100,0 |

-1,5 |

Si segnalano infine, per le missioni esaminate, i principali programmi di spesa:

§ nella missione “Relazioni finanziarie con le autonomie territoriali”, che ha registrato impegni per 141,8 miliardi, con una riduzione di 10,6 miliardi (-6,9 per cento rispetto al 2020), le risorse sono state destinate principalmente al programma “Concorso dello Stato al finanziamento della spesa sanitaria” (che incide per il 59,3 per cento degli impegni);

§ la missione “Politiche previdenziali” ha fatto registrare impegni per 110,7 miliardi (+7,4 per cento), destinati per la maggior parte al programma “Previdenza obbligatoria e complementare, assicurazioni sociali;

§ la missione “Politiche economico finanziarie e di bilancio e tutela della finanza pubblica” ha registrato impegni per 96 miliardi (-1,5 per cento), destinati principalmente al programma concernente le “Regolazioni contabili, le restituzioni e i rimborsi di imposte”;

§ la missione “Competitività e sviluppo delle imprese” ha registrato impegni per 73,1 miliardi (-46,0 per cento), destinati principalmente al programma “Interventi di sostegno tramite il sistema della fiscalità” (che copre da solo il 67,7 per cento degli impegni della missione),

§ la missione “L’Italia in Europa e nel mondo” ha registrato impegni per 64,5 miliardi, destinati per lo più al programma “Partecipazione italiana alle politiche di bilancio nell’ambito dell’Unione europea”;

§ la missione “Istruzione scolastica” ha registrato impegni per 53 miliardi (+4,3 per cento), destinati principalmente al programma “Istruzione del primo ciclo”;

§ la missione “Diritti sociali, politiche sociali e famiglia” ha evidenziato impegni per 46,3 miliardi (+3,9 per cento), destinati per lo più al finanziamento del programma “Trasferimenti assistenziali a enti previdenziali, finanziamento nazionale spesa sociale, programmazione, monitoraggio e valutazione politiche sociali e di inclusione attiva” (che incide per il 96 per cento degli impegni della missione);

§ la missione “Difesa e sicurezza del territorio” ha evidenziato impegni per 25,4 miliardi (+5,8 per cento), destinati principalmente ai programmi concernenti l’“Approntamento e impiego dei carabinieri per la difesa e la sicurezza” e “Pianificazione generale delle Forze Armate e approvvigionamenti militari”, che insieme raggiungono circa il 77,5 per cento di impegni;

§ la missione “Politiche per il lavoro” ha evidenziato impegni per 22,7 miliardi (-40,1 per cento), destinati principalmente al programma “Politiche passive del lavoro e incentivi all’occupazione”;

§ la missione “Diritto alla mobilità e sviluppo dei sistemi di trasporto” ha fatto registrare impegni per circa 21 miliardi (+29,9 per cento) destinati principalmente ai programmi “Sostegno allo sviluppo del trasporto” e “Sviluppo e sicurezza della mobilità locale”.

Nel corso dell’esercizio, alla gestione di competenza si affianca la gestione dei residui.

Si definiscono residui attivi le entrate accertate, ma rimaste da versare e da riscuotere e residui passivi le spese impegnate, ma rimaste da pagare.

Nell’ambito dei residui occorre distinguere quelli provenienti dagli esercizi precedenti e quelli formatisi nel corso dell’esercizio considerato (residui di nuova formazione).

In base alla normativa vigente[11], i residui “propri” relativi alle spese correnti sono mantenuti in bilancio per i due esercizi successivi a quello nel quale è stato assunto il relativo impegno di spesa. Fanno eccezione i residui relativi alle spese destinate ai trasferimenti correnti alle amministrazioni pubbliche, per i quali il termine di conservazione è fissato in tre esercizi (art. 34?bis, co. 2).

Per i residui relativi a spese in conto capitale, i termini di conservazione in bilancio, ai fini del loro pagamento, sono fissati in tre esercizi finanziari successivi a quello dell'assunzione dell'impegno di spesa (co. 4). Decorsi tali termini, i residui delle spese in conto capitale si intendono perenti agli effetti amministrativi[12]. I relativi importi sono pertanto eliminati dal conto del bilancio e riscritti come debito nel conto del patrimonio, in quanto a tali residui continuano a sottostare i relativi impegni giuridici di spesa. Le somme eliminate possono riprodursi in bilancio con riassegnazione alle pertinenti unità elementari di bilancio degli esercizi successivi.

I residui delle spese correnti, invece, se non pagati entro i suddetti termini, costituiscono economie di bilancio. Per il loro mantenimento nel conto del patrimonio, in qualità di residui passivi perenti, occorre che l’amministrazione competente dimostri il permanere delle ragioni della sussistenza del debito, entro il termine previsto per l'accertamento dei residui riferiti all'esercizio scaduto.

I residui passivi c.d. “propri” si distinguono da quelli “impropri”, detti anche residui passivi “di stanziamento”, relativi a somme stanziate ma non impegnate nell’esercizio di competenza.

Per gli stanziamenti di spesa non impegnati al termine dell'esercizio di competenza, la legge di contabilità prevede una differente disciplina, a seconda che si tratti di stanziamenti di parte corrente ovvero in conto capitale:

§ gli stanziamenti di parte corrente non impegnati al termine dell'esercizio sono registrati in economia, salvo che non sia diversamente previsto con legge (art. 34?bis, co. 1);

§ per gli stanziamenti relativi a spese in conto capitale ne è autorizzata, in via generale, la conservazione in bilancio, quali “residui di stanziamento”, nei limiti di un solo esercizio successivo a quello di iscrizione in bilancio (art. 34?bis, co. 3).

In alternativa al mantenimento in bilancio quale residuo di stanziamento, la legge di contabilità prevede che lo stanziamento non impegnato possa, con la legge di bilancio, essere iscritto nella competenza dell'esercizio successivo, in relazione a quanto previsto dal piano finanziario dei pagamenti (c.d. Cronoprogramma dei pagamenti).

Ciò in relazione a quanto disposto dell'articolo 30, comma 2, della legge di contabilità, che prevede una notevole flessibilità degli stanziamenti delle leggi pluriennali di spesa in conto capitale, al fine adeguarne le quote annuali alle previsioni del piano finanziario dei pagamenti. In particolare, il comma 2 dell’articolo 30 ne consente, con la legge di bilancio (II Sezione):

§ la rimodulazione delle quote annuali delle autorizzazioni pluriennali di spesa, fermo restando l'ammontare complessivo degli stanziamenti autorizzati dalla legge o, nel caso di spese a carattere permanente, di quelli autorizzati dalla legge nel triennio di riferimento del bilancio di previsione;

§ la reiscrizione nella competenza degli esercizi successivi degli stanziamenti non impegnati alla chiusura dell'esercizio (c.d. residui di stanziamento), relative ad autorizzazioni di spesa in conto capitale a carattere non permanente, in relazione a quanto previsto nel piano finanziario dei pagamenti, dandone evidenza in apposito allegato.

Si ricorda, infine, che l’art. 4-quater del D.L. n. 32/2019 (prorogato dall’art. 15, comma 5, del D.L. n. 77/2021) ha disposto, in via sperimentale, per gli esercizi finanziari 2019-2022, alcune deroghe alle norme contabili, prevedendo l’allungamento dei termini di mantenimento in bilancio dei residui relativi alle spese in conto capitale, in base alle quali:

§ i termini riferiti ai residui di stanziamento, sono prolungati di un ulteriore esercizio - passando, cioè da uno a due esercizi;

§ i termini relativi ai residui propri, sono prolungati di ulteriori tre esercizi, e dunque pagati entro il sesto esercizio successivo a quello dell'assunzione dell'impegno di spesa, decorsi i quali i residui si intendono perenti agli effetti amministrativi.

§ l’applicazione della facoltà di reiscrizione nella competenza degli esercizi successivi delle somme non impegnate alla chiusura dell'esercizio (residui di stanziamento) – prevista per le autorizzazioni di spesa in conto capitale a carattere non permanente - anche alle autorizzazioni di spesa in conto capitale a carattere permanente e a quelle annuali.

Il comma 1?ter dell’articolo 23 della legge di contabilità (introdotto dall’art. 1, comma 1, del D.Lgs. n. 93/2016, attuativo della delega in materia di potenziamento del bilancio di cassa), entrato in vigore dal 1° gennaio 2017, stabilisce che, ai fini della predisposizione delle proposte da parte dei responsabili della gestione dei programmi, le previsioni pluriennali di competenza e di cassa iscritte nel bilancio dello Stato sono formulate mediante la predisposizione di un apposito piano finanziario dei pagamenti (detto Cronoprogramma), recante dettagliate indicazioni sui pagamenti che si prevede di effettuare nel triennio, distinguendosi la quota della dotazione di cassa destinata al pagamento delle somme iscritte in conto residui da quella destinata al pagamento delle somme da iscrivere in conto competenza. È altresì stabilito che le dotazioni di competenza in ciascun anno si adeguino a tale piano, fermo restando l'ammontare complessivo degli stanziamenti autorizzati dalla normativa vigente. Ciò al fine di rafforzare concretamente l’attendibilità degli stanziamenti di cassa e anche della previsione dei residui presunti, introducendo uno stretto vincolo tra quanto viene iscritto in bilancio in termini di cassa e residui e le risultanze del cronoprogramma dei pagamenti.

Si ricorda, infine, che l’accertamento annuale dei residui passivi è effettuato al termine dell'esercizio finanziario, per ogni capitolo di bilancio, con decreto ministeriale, che determina la somma da conservarsi in conto residui per impegni riferibili all'esercizio scaduto (art. 34?ter). In allegato al decreto sono altresì individuate le somme relative a spese pluriennali in conto capitale da eliminare dal conto dei residui di stanziamento e da iscrivere nella competenza degli esercizi successivi, riferibili ad esercizi precedenti all'esercizio scaduto.

Contestualmente all'accertamento dei residui, le Amministrazioni possono provvedere anche al riaccertamento della sussistenza delle partite debitorie iscritte nel conto del patrimonio in corrispondenza di residui perenti, ai fini della verifica della permanenza delle obbligazioni giuridiche sottostanti. Il riaccertamento dello stock dei residui perenti comporta l’eliminazione delle partite debitorie non più dovute dal Conto del patrimonio; l’ammontare dei residui passivi perenti eliminati è indicato in apposito Allegato al Rendiconto. Annualmente, con la legge di bilancio, le relative somme possono essere, in tutto o in parte, reiscritte in bilancio su appositi Fondi, negli stati di previsione delle amministrazioni interessate, tenendo conto della natura delle partite debitorie cancellate, così come avviene nel caso dell’attività di riaccertamento straordinario dei residui, condotta ai sensi dell’art. 49 del decreto-legge 24 aprile 2014, n. 66.

Il citato articolo 49 del D.L. n. 66/2014 ha dato l’avvio ad un ampio programma straordinario di riaccertamento annuale della consistenza dei residui passivi iscritti nel bilancio dello Stato, che riguarda anche la sussistenza delle partite debitorie iscritte nel conto del patrimonio dello Stato in corrispondenza di residui andati in perenzione, esistenti alla data del 31 dicembre 2013, ai fini della verifica della sussistenza dei presupposti giuridici dell’obbligazione sottostante, che ne giustificano la permanenza, rispettivamente, nel conto del bilancio e nel conto del Patrimonio. Tale procedura è finalizzata alla eliminazione dei residui passivi di bilancio e dei residui passivi perenti corrispondenti a somme non più esigibili e alla reiscrizione in bilancio degli stanziamenti corrispondenti alle somme individuate come non più dovute. Le somme così individuate congluiscono in appositi fondi istituiti negli stati di previsione delle Amministrazioni interessate, nonché in un fondo presso il Ministero dell’economia, ai fini del loro utilizzo successivo.

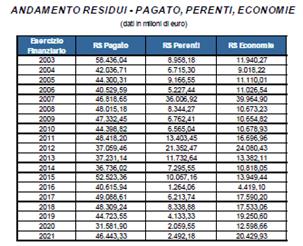

Nel 2021 il fenomeno dei residui continua a rimanere su livelli considerevoli sia dal lato delle entrate che dal lato delle uscite.

In base ai dati forniti nella Relazione, il conto dei residui provenienti dagli esercizi 2020 e precedenti indicava al 1° gennaio 2021 residui attivi per un valore di 211.182 milioni di euro e residui passivi delle spese complessive per 196.916 milioni di euro, con un’eccedenza attiva di 14.265 milioni di euro.

Nel corso dell’esercizio 2021, l’entità dei residui pregressi si è andata modificando - a seguito dell’attività di riaccertamento e di gestione in conto residui, nonché della perenzione - facendo registrare variazioni in diminuzione dei residui sia dal lato delle entrate (-74.957 milioni), sia dal lato delle uscite (-20.430 milioni, di cui 2.492 milioni eliminati per perenzione amministrativa.).

Pertanto, per quanto concerne i residui attivi, rispetto allo stock iniziale proveniente dagli esercizi precedenti (211.182 milioni), al 31 dicembre 2021 ne risultano accertati 167.984 milioni di euro, dei quali 31.759 milioni in-cassati e 136.225 milioni rimasti da riscuotere o versare. Ad essi si sono aggiunti 76.736 milioni di residui di nuova formazione, derivanti dalla gestione di competenza dell’esercizio 2021, per un totale di residui attivi al 31 dicembre 2021 pari a 212.961 milioni.

Per quanto riguarda i residui passivi complessivi, dei 196.916 milioni di residui presunti al 1° gennaio 2021, provenienti dagli esercizi precedenti, ne risultano accertati 176.486 milioni. Di questi, 46.443 milioni risultano pagati e 130.043 milioni ancora da pagare. A tali residui pregressi si sono aggiunti, a seguito della gestione di competenza, 58.222 milioni di residui di nuova formazione, per un totale di residui passivi al 31 dicembre 2021 pari a 188.265 milioni.

Scorporando da questi la quota dei residui passivi relativi al Titolo III - rimborso delle passività finanziarie (208 milioni), i residui passivi delle spese finali ammontano a 188.057 milioni.

In sostanza, il conto dei residui al 31 dicembre 2021 espone residui attivi per 212.961 milioni e residui passivi per 188.265 milioni (di cui 208,2 milioni relativi al Titolo III), con una eccedenza attiva di 24.696 milioni di euro.

(valori in milioni di euro)

| |

2020 |

2021 |

Var. % 2021/2020 |

Var. % 2021/2020 residui nuova formazione |

| Da esercizi precedenti |

Di nuova formazione |

Totale |

Da esercizi precedenti |

Di nuova formazione |

Totale |

| Residui attivi |

128.092 |

83.090 |

211.182 |

136.225 |

76.736 |

212.961 |

0,8 |

-7,6 |

| Residui passivi |

69.834 |

127.083 |

196.917 |

130.043 |

58.222 |

188.265 |

-4,4 |

-54,2 |

| Eccedenza |

58.258 |

-43.993 |

14.265 |

6.182 |

18.514 |

24.696 |

73,1 |

|

In sintesi, i residui attivi complessivi sono costituiti per 136.225 milioni da quelli pregressi e per 76.736 milioni da quelli di nuova formazione, per un ammontare di 212.961 milioni, leggermente superiore rispetto ai 211.182 milioni di inizio esercizio, pari a circa lo 0,8 per cento.

I residui attivi di nuova formazione sono complessivamente pari a 76.736 milioni, inferiori rispetto agli 83.090 milioni registrati nel precedente esercizio (-6.254 milioni), con un decremento del 7,6%.

Il volume dei residui attivi pregressi registra un aumento rispetto all’esercizio precedente di 8.133 milioni.

I residui passivi - composti per 130.043 milioni da residui di esercizi pregressi e per 58.22 milioni da residui di nuova formazione - evidenziano, invece, una riduzione rispetto al 2020, di 8.652 milioni (-4,4 per cento). Tale riduzione è legata essenzialmente ai residui di nuova formazione, pari a 58.222 milioni contro i 127.083 milioni del 2020 (-68.861 milioni).

In termini di tasso di formazione di nuovi residui passivi, questo diminuisce dall’11,8 per cento registrato nel 2020 al 5,5 per cento registrato nel 2021. Tale diminuzione è riconducibile al decremento degli impegni di spesa (-1,5 per cento) a fronte dell’aumento dei pagamenti di competenza (+5,5 per cento).

In aumento la quota dei residui provenienti dagli esercizi precedenti, 130.043 milioni, rispetto ai 69.834 dello scorso anno.

Il fenomeno della complessiva riduzione dei residui passivi è in buona parte imputabile – si sottolinea nella Relazione - all’introduzione, a partire dal 2019 del nuovo concetto di impegno ad esigibilità (il cosiddetto IPE), disposta dal D.Lgs. n. 93/2016, in base al quale l’assunzione degli impegni contabili va effettuata con imputazione della spesa negli esercizi in cui le obbligazioni sono esigibili (quando vengono a scadenza). Ciò ha consentito di assumere impegni nel 2021 a valere sulla competenza degli esercizi futuri, contribuendo di fatto ad una più contenuta generazione di residui passivi, tale da controbilanciare l’incremento dei residui passivi in conto capitale che si poteva determinare dall’allungamento dei termini per la loro conservazione in bilancio, introdotto in via sperimentale dall’art. 4-quater del D.L. n. 32 del 2019 (cosiddetto “Sblocca cantieri”).

La gestione di competenza e la gestione dei residui concorrono a determinare i risultati della gestione di cassa, che è rappresentata, per la parte di entrata, dagli incassi e, per la parte di spesa, dai pagamenti.

Anche in termini di cassa i saldi registrano un miglioramento rispetto ai risultati dell’esercizio 2020.

I saldi di cassa

(dati in milioni di euro)

| |

2020 |

2021 |

Differenza 2021/2020 |

| |

Consuntivo |

Previsioni iniziali |

Previsioni definitive |

Consuntivo |

| Saldo netto da finanziare |

-225.712 |

-275.432 |

-370.141 |

-220.364 |

5.348 |

| Risparmio pubblico |

-131.455 |

-141.996 |

-216.053 |

-108.438 |

23.017 |

| Ricorso al mercato |

-461.762 |

-562.797 |

-655.106 |

-457.599 |

4.163 |

N.B.: Dati al lordo delle regolazioni debitorie e contabili.

Passando in rassegna i saldi della gestione di cassa, per quanto riguarda il confronto con l’esercizio precedente, si riscontra un generale miglioramento dei saldi. Il saldo netto da finanziare è risultato pari a 220,4 miliardi, con un lieve miglioramento di circa 5,3 miliardi rispetto al risultato raggiunto l’anno precedente (in cui il saldo si era assestato a -225,7 miliardi).

Il risparmio pubblico risulta pari a -108,4 miliardi, anch’esso in miglioramento di poco più di 23 miliardi rispetto al dato del 2020. Il risparmio pubblico, essendo negativo, indica la quota di spese correnti non coperta con entrate tributarie ed extra-tributarie.

Il ricorso al mercato si attesta nel 2021 su di un valore di circa -457,6 miliardi di euro, anch’esso in miglioramento (di 4miliardi) rispetto al 2020.

Nella tabella che segue si riportano i dati relativi alle previsioni definitive per la cassa (A), degli incassi e pagamenti (B) a raffronto con i risultati di cassa del rendiconto relativo all’esercizio 2020, nonché la massa acquisibile o spendibile (C), determinata dalla somma dei residui e degli stanziamenti di competenza. Le percentuali contenute nelle ultime due colonne evidenziano il rapporto fra incassi e pagamenti effettivamente realizzati e, rispettivamente, le previsioni definitive di cassa e la massa acquisibile o spendibile.

(dati in milioni di euro)

| |

2020 |

2021 |

B/A

(%)

|

(B/C)

(%)

|

| |

Consuntivo |

Previsioni definitive

(A) |

Consuntivo

(B) |

Differenza 2021/2020 |

Massa acquisibile o spendibile

(C) |

| ........................................................................................................................................................ ENTRATE |

| Entrate tributarie |

454.197 |

477.867 |

500.888 |

46.691 |

609.576 |

104,8 |

82,2 |

| Entrate extratributarie |

60.878 |

67.455 |

82.580 |

21.702 |

190.338 |

122,4 |

43,4 |

| Totale entrate correnti |

515.074 |

545.322 |

583.468 |

68.394 |

799.914 |

107,0 |

72,9 |

| Alienaz., ammort., riscoss. |

3.749 |

7.688 |

7.139 |

3.390 |

8.437 |

92,9 |

84,6 |

| Entrate finali |

518.823 |

553.010 |

590.607 |

71.784 |

808.351 |

106,8 |

73,1 |

| Accensione prestiti |

374.284 |

663.083 |

364.806 |

-9.478 |

568.749 |

55,0 |

64,1 |

| Entrate complessive |

893.107 |

1.216.093 |

955.413 |

62.306 |

1.377.100 |

78,6 |

69,4 |

| .............................................................................................................................................................. SPESE |

| Spese correnti |

646.529 |

761.376 |

691.905 |

45.376 |

794.827 |

90,9 |

87,1 |

| Spese conto capitale |

98.006 |

161.776 |

119.065 |

21.059 |

273.178 |

73,6 |

43,6 |

| Spese finali |