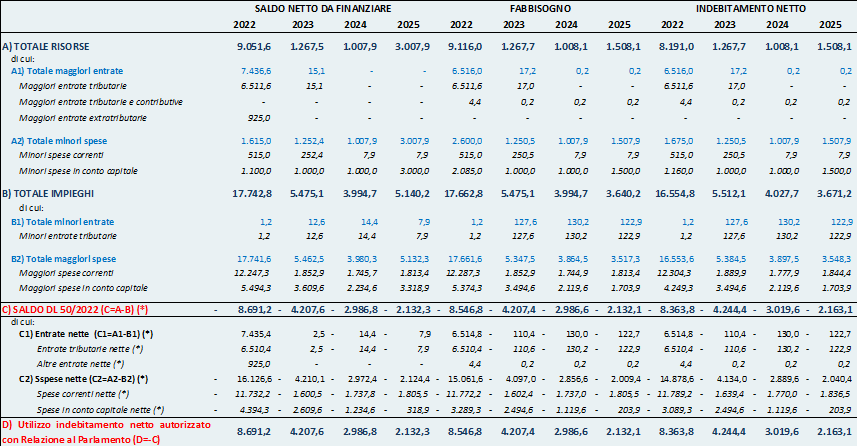

I dati riportati nella tabella 1 evidenziano che la parte maggioritaria degli effetti del provvedimento in esame, sia sul lato delle risorse che su quello degli impieghi, ha natura temporanea.

Una delle principali finalità del provvedimento è infatti quella di sostenere nell’immediato le imprese, i lavoratori, le famiglie, gli enti territoriali e le altre amministrazioni pubbliche, a fronte dei costi addizionali dovuti ai rialzi dei prezzi di approvvigionamento energetico, nonché a fronte delle ripercussioni economiche negative per le imprese italiane dovute alla crisi bellica in Ucraina.

Di seguito si descrivono brevemente le principali misure, sul lato degli impieghi e su quello delle risorse, al fine di fornire un quadro di insieme sotto il profilo finanziario, con particolare riferimento agli effetti scontati sul saldo di competenza economica (indebitamento netto), rinviando alle rispettive schede di analisi per una puntuale descrizione dei relativi effetti su tutti i saldi di finanza pubblica, nonché per la verifica dei relativi procedimenti di quantificazione.

2. Principali impieghi e risorse

Dato il breve orizzonte temporaneo delle principali finalità del provvedimento, cui si è già accennato, gli impieghi includono numerosi interventi a carattere temporaneo di maggiore spesa corrente, tra cui:

· i crediti d’imposta, volti a sovvenzionare le imprese a fronte dei maggiori costi energetici sostenuti (come gli articoli 2, comma 3, 3 e 4);

· le indennità una tantum per i lavoratori, i pensionati e i cittadini, i sostegni alle spese di trasporto e a quelle per l’accesso alle abitazioni in locazione (come gli articoli da 31 a 37);

· le misure a sostegno del maggior fabbisogno finanziario degli enti territoriali conseguente all’aumento dei prezzi delle fonti energetiche, al fine di consentire la continuità dei servizi erogati (articolo 40), o di sostenere gli enti in situazioni di riequilibrio o dissesto finanziario (articolo 43, comma 1);

· infine le misure volte a garantire l’accoglienza dei profughi provenienti dall’Ucraina (articolo 44, comma 3).

Ne consegue un ammontare di maggiori spese correnti per il 2022, pari a 12,3 mld, cui fanno seguito maggiori spese correnti di importo assai più contenuto per gli anni seguenti (circa 1,8 mld annui), dovute principalmente al reintegro di capitoli di spesa precedentemente utilizzati a fini di copertura (art. 58, comma 1) e alla maggiore spesa per interessi conseguente all’utilizzo di spazi di indebitamento netto (art. 58, comma 3).

Anche sul fronte delle maggiori spese in conto capitale si riscontrano esigenze di carattere temporaneo legate alle citate emergenze, tra cui, in particolare:

· alcuni crediti d’imposta alle imprese, sempre connessi agli incrementi del costo degli approvvigionamenti energetici, ma afferenti a spese di parte capitale (articolo 2, commi 1 e 2);

· gli interventi a fondo perduto in favore delle imprese danneggiate dalla crisi Ucraina, nonché il rafforzamento delle garanzie a sostegno della liquidità delle PMI agricole e della pesca (come gli articoli da 18 a 20);

· l’esigenza di far fronte al maggiore fabbisogno finanziario delle stazioni appaltanti riferibile a contratti in essere, dovuto alla revisione dei prezzi dei materiali da costruzione (come l’articolo 26, comma 5, lettere a) e b)).

Peraltro, molti interventi di spesa in conto capitale hanno un’ottica di medio periodo (come, ad esempio: il rifinanziamento del Fondo IPCEI, di cui all’articolo 24, comma 1; l’istituzione di un fondo in favore delle stazioni appaltanti di cui all’articolo 26, comma 7; il reintegro di capitoli di conto capitale precedentemente utilizzati per finalità di copertura, di cui all’articolo 58, comma 1), per cui il declino nel tempo dell’importo delle maggiori spese in conto capitale appare meno repentino di quello delle spese correnti, prevedendo un picco di maggiore spesa nel 2022, pari a 4,2 mld, che declina gradualmente negli anni successivi a 3,5 mld nel 2023, 2,1 mld nel 2024 e 1,7 mld nel 2025.

Sul fronte delle minori entrate, gli impieghi disposti dal provvedimento risultano limitati, essenzialmente, a misure di proroga del 110 per cento, per fattispecie circoscritte (articolo 14).

Sul lato delle risorse, al di là di alcune misure di importo contenuto, le principali fonti di copertura del provvedimento riguardano:

- per quanto attiene alle minori spese correnti, l’abrogazione del Fondo per l’autotrasporto a fronte dei maggiori oneri per il prezzo dei carburanti, dotato di 500 mln per il 2022, pressoché interamente utilizzati a copertura della concessione di crediti d’imposta al medesimo settore. È inoltre utilizzato, per un importo pari a 242 mln nel 2023, il Fondo per interventi strutturali di politica economica;

- per quanto attiene alle minori spese in conto capitale, la riduzione delle dotazioni del Fondo Sviluppo e Coesione (FSC), per un importo pari, in termini di indebitamento netto, a 6 mld complessivi nel periodo 2022-2026. In dettaglio, si prevede la riduzione della programmazione 2014-2020 per un miliardo annuo nel triennio 2022-2024 e per 1,5 mld nel 2025, nonché la riduzione della programmazione 2021-2027 di 1,5 mld nel 2026;

- per quanto attiene alle maggiori entrate, l’aumento del contributo straordinario sugli extraprofitti delle imprese operanti nei settori dell’energia elettrica, del gas e del petrolio, di cui all’articolo 37 del DL n. 21/2022, aumento in relazione al quale è previsto un maggior gettito di circa 6,5 mld nel 2022 (che si aggiunge ai circa 4 mld già quantificati con riferimento al testo iniziale del citato articolo 37).

3. Profili complessivi di finanza pubblica e collegamento con il PNRR

Rinviando alle schede di analisi per una più approfondita disamina dei profili di quantificazione riferiti alle singole misure, si evidenziano i seguenti aspetti di carattere generale, inerenti ai profili complessivi di finanza pubblica del provvedimento nonché alle interrelazioni con il PNRR.

Riflessi sul saldo strutturale

Con riferimento al contributo straordinario sugli extraprofitti delle imprese operanti nei settori dell’energia elettrica, del gas e del petrolio – di cui all’articolo 55 del decreto-legge in esame, che aumenta l’importo del contributo già previsto dall’articolo 1-bis del DL 21/2022 (articolo in cui è confluito il DL 38/2022) – fermo restando l’effetto migliorativo sul saldo di indebitamento netto nominale ascrivibile alla misura, appare opportuno acquisire l’avviso del Governo riguardo ai relativi riflessi sul saldo strutturale.

Si ricorda in proposito che il Documento di economia e finanza per il 2022 includeva il contributo straordinario in questione tra le misure di entrata una tantum, non computando quindi il relativo importo a miglioramento del saldo strutturale. Ove la classificazione contabile del DEF 2022 fosse confermata, l’aumento del contributo disposto dal provvedimento in esame – aumento non considerato tra le una tantum nell’ambito delle previsioni programmatiche del DEF 2022 – sarebbe suscettibile di determinare – a parità di altre condizioni - effetti peggiorativo del saldo strutturale 2022 di 0,34 punti di PIL rispetto al percorso verso l’obiettivo di medio termine autorizzato con le risoluzioni parlamentari di approvazione della Relazione annessa al DEF 2022.

Tuttavia, confrontando i citati dati sulle una tantum del DEF 2022 con le corrispondenti voci della banca dati AMECO della Commissione europea, sembra desumersi che, in sede europea, il contributo straordinario in questione, benché di natura temporanea, non sia stato classificato quale misura “una tantum”, non comportando quindi effetti peggiorativi sul saldo strutturale rispetto all’indebitamento netto nominale.

A tale proposito, si ricorda inoltre che le recenti Comunicazioni della Commissione europea RepowerEU dell’8 marzo e del 18 maggio considerano espressamente la possibilità, per gli Stati membri, di utilizzare misure temporanee di carattere fiscale sui proventi straordinari delle imprese operanti nel settore energetico a copertura di spese di breve periodo volte a calmierare i prezzi di approvvigionamento energetico e a sostenere imprese e famiglie a fronte dell’aumento dei costi.

Ove l’esclusione del contributo in esame dal novero delle una tantum debba quindi ritenersi confermata, ne conseguirebbe, per un verso, che l’aumento di 6,5 miliardi del contributo disposto dal provvedimento in esame non determinerebbe effetti peggiorativi sul saldo strutturale per il 2022 rispetto al corrispondente valore del saldo nominale, e, per altro verso, che, rispetto a quanto indicato nel DEF e nell’annessa Relazione al Parlamento, la misura del medesimo saldo strutturale dovrebbe registrare un miglioramento, per un importo pari al gettito inizialmente ascritto a tale contributo, pari a circa 4 miliardi, (corrispondenti a 0,2 punti di PIL).

Sul punto appare quindi necessario acquisire elementi di valutazione dal Governo.

Si ricorda che tale profilo non rileva peraltro in via immediata ai fini delle procedure di sorveglianza europee, stante l’attuale vigenza della clausola derogatoria generale, né appare influire sulle procedure interne per il ricorso a maggiore indebitamento, in relazione alle quali i saldi sono da intendere quali valori massimi.

Riguardo infine alle richieste di chiarimento relative a talune componenti incluse nella base imponibile del predetto contributo ed agli specifici effetti di gettito alle stesse riconducibili, si rinvia alla scheda relativa all’articolo 55.

Definanziamento del Fondo sviluppo e coesione e riflessi sul criterio di addizionalità delle risorse per il PNRR

Si ricorda, in via preliminare, che, nel definire il quadro delle risorse del PNRR presentato dall’Italia alla Commissione europea nell’aprile 2021, il Governo ha disposto che le stesse includessero una quota del FSC, pari a 15,5 miliardi, anticipata per le finalità del Piano.

Successivamente, con il DL 59/2021, anche a seguito di indirizzi espressi dalle Commissioni parlamentari, volti a garantire il principio di addizionalità delle risorse del PNRR per il Mezzogiorno, il Governo ha disposto il rifinanziamento del FSC per l’importo di 15,5 miliardi, sebbene con una proiezione temporale di spesa differita nel tempo rispetto al profilo di utilizzo della quota di FSC assorbita dal PNRR.

Si ricorda inoltre che la predetta quota FSC di 15,5 miliardi concorre a determinare l’importo complessivo di circa 183 miliardi di spesa addizionale del PNRR, in base al quale il capitolo 4 dello stesso Piano valuta l’impatto macroeconomico della spesa per il PNRR.

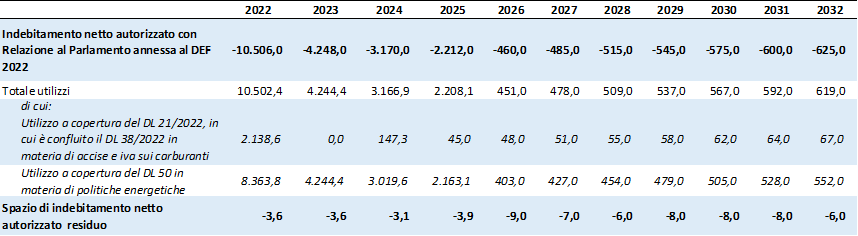

In tale contesto, nel rinviare a quanto osservato nelle schede riferite agli articoli 56 e 58 del provvedimento in esame, andrebbe chiarito se la riduzione degli stanziamenti riguardanti FSC (per complessivi 6 miliardi nel periodo 2022-2026, in termini di indebitamento netto, computati a riduzione dei tre saldi di finanza pubblica, di cui 1,5 miliardi relativi alla programmazione 2021-2027), possa incidere sul carattere addizionale della quota del FSC inclusa nel PNRR e sul conseguente impatto macroeconomico, come configurato dal medesimo Piano, nonché sul carattere addizionale della quota di spese del PNRR destinata al Mezzogiorno; ciò anche al fine di escludere eventuali successive esigenze di rifinanziamento del medesimo Fondo per le esigenze in esame.

Più in dettaglio, si ricorda che, in termini di indebitamento netto, la riduzione per 6 miliardi riguarda, per 4,5 miliardi la programmazione 2014-2020, con eventuale utilizzo (in caso di insufficienza) degli stanziamenti sulla nuova programmazione 2021-2027, e per 1,5 miliardi per il 2026 riguarda esclusivamente la nuova programmazione 2021-2027.

Si esaminano di seguito le disposizioni considerate dalla relazione tecnica nonché le altre disposizioni che presentano profili di carattere finanziario.

VERIFICA DELLE QUANTIFICAZIONI

Articolo 1

(Bonus sociale energia elettrica e gas)

Normativa vigente. La disciplina dei bonus sociali è contenuta nell'articolo 1, comma 375, della legge n. 266/2005 (legge finanziaria 2006), il quale ha affidato ad un decreto del Ministro delle attività produttive, da adottare d'intesa con i Ministri dell'economia e delle finanze e del lavoro e delle politiche sociali, il compito di definire i criteri per l'applicazione delle tariffe agevolate per l’energia elettrica ai clienti economicamente svantaggiati.

Il D.M. 29 dicembre 2016 “Riforma del bonus elettrico” - adottato ai sensi dell’articolo 11, comma 3, del decreto legislativo n. 102/2014 - all’articolo 1, comma 1, dispone che, dal 1° gennaio 2017, il valore della compensazione sia rideterminato dall'ARERA in misura tale da conseguire una riduzione di spesa dell'utente medio domestico, al lordo delle imposte, dell'ordine del 30%. Lo sconto sulla bolletta del gas è pari al 15%. Ai sensi del comma 3, dal 1° gennaio 2017 il valore ISEE è aggiornato e posto pari a 8.107,5 euro. Successivamente, con cadenza triennale l'Autorità aggiorna il valore ISEE. Da ultimo, la Deliberazione ARERA 3 dicembre 2019, n. 499/2019/R/com, ha elevato a 8.265 euro il valore soglia dell’ISEE per l’accesso al bonus sociale in oggetto.

Inoltre, per far fronte al caro energia, integrazioni ai bonus per il settore elettrico e del gas sono state autorizzate sia per il IV trimestre 2021, per il I trimestre 2022 e per il II trimestre 2022, rispettivamente dal decreto-legge n. 130/2021, dalla legge di bilancio 2022 (legge n. 178/2021) e dal decreto-legge n. 17/2022.

L’articolo 6 del decreto-legge n. 21/2022 estende la platea dei beneficiari dei bonus sociali per l’energia elettrica ed il gas, elevando, per il periodo 1° aprile – 31 dicembre 2022, da 8.265 euro a 12.000 euro il valore soglia dell’ISEE per l’accesso delle famiglie economicamente svantaggiate ai bonus in questione.

Le norme dispongono che per il terzo trimestre dell'anno 2022 le agevolazioni relative alle tariffe per la fornitura di energia elettrica riconosciute ai clienti domestici economicamente svantaggiati ed ai clienti domestici in gravi condizioni di salute e la compensazione per la fornitura di gas naturale, riconosciute sulla base del valore ISEE di cui all’articolo 6 del decreto-legge n. 21/2022, sono rideterminate dall'Autorità di regolazione per energia reti e ambiente (ARERA) con delibera da adottare entro il 30 giugno 2022, nel limite delle risorse disponibili nel bilancio della Cassa per i servizi energetici e ambientali per l'anno 2022 (comma 1).

Inoltre la disposizione reca una norma interpretativa dell’articolo 6 del decreto legge n. 21/2022. In particolare si prevede che ai fini delle dichiarazioni ISEE l’articolo 6 del decreto-legge n. 21/2022, si interpreta nel senso che in caso di ottenimento di attestazione ISEE che permette l'applicazione dei bonus sociali elettricità e gas, l’eventuale intervenuto pagamento, nell'anno in corso ma in data antecedente all’ottenimento dell'attestazione, di somme eccedenti a quelle dovute sulla base dell'applicazione del bonus, è oggetto di automatica compensazione da effettuare nelle bollette immediatamente successive, ovvero qualora questa non sia possibile, di automatico rimborso da effettuarsi entro il 31 dicembre 2022. Nel caso in cui il pagamento non sia stato ancora effettuato, l'importo è rideterminato (comma 2).

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica con riferimento al comma 2 afferma che la norma è diretta a chiarire i possibili dubbi inerenti agli effetti della presentazione della dichiarazione ISEE in data successiva a quella dell'entrata in vigore della stessa e dell'emissione delle bollette di luce e gas. Come precisato dall’ARERA, i bonus sociali elettrico, gas e acqua per disagio economico sono riconosciuti automaticamente agli aventi diritto senza la necessità per questi ultimi di presentare domanda, come avveniva negli anni precedenti.

La RT chiarisce che tutti i cittadini/nuclei familiari che presentano annualmente una Dichiarazione Sostitutiva Unica (DSU) per l'accesso ad una prestazione sociale agevolata e che risultano in condizione di disagio economico sono automaticamente ammessi al procedimento per il riconoscimento dell'agevolazione dei bonus sociali. Per attivare il procedimento di riconoscimento automatico dei bonus sociali agli aventi diritto, dunque, è necessario e sufficiente presentare la DSU ogni anno e ottenere un'attestazione di ISEE entro la soglia di accesso ai bonus. In ragione del fatto che il valore della dichiarazione ISEE è annuale, la disposizione in esame prevede conseguentemente che le eventuali maggiori somme liquidate nelle bollette emanate nell'anno e che devono essere oggetto di ricalcolo sulla base dell'applicazione del bonus, sono oggetto di compensazione nelle bollette immediatamente successive ovvero, qualora la compensazione non sia possibile, di automatico rimborso e compensazione da effettuarsi entro il 31 dicembre 2022.

In merito ai profili di quantificazione, con riferimento al comma 2 (norma interpretativa dell’articolo 6 del decreto legge n. 21/2022), si evidenzia che la norma appare diretta, come spiegato dalla RT, a consentire l’accesso al beneficio ai soggetti che, pur avendo diritto al bonus, hanno ottenuto tardivamente l’attestazione ISEE: a tal fine viene consentita l’automatica compensazione delle somme versate in eccedenza da effettuare nelle bollette immediatamente successive ovvero, qualora questa non sia possibile, l’automatico rimborso da effettuarsi entro il 31 dicembre 2022.

In proposito si ricorda che l’articolo 6 del decreto-legge n. 21/2022 estende la platea dei beneficiari dei bonus sociali per l’energia elettrica ed il gas, elevando, per il periodo 1° aprile – 31 dicembre 2022, da 8.265 euro a 12.000 euro il valore soglia dell’ISEE per l’accesso delle famiglie economicamente svantaggiate ai bonus in questione e valuta oneri per 102,8 milioni di euro per l’anno 2022. La RT, riferita al citato articolo 6, non fornisce i dati e gli elementi relativi alla quantificazione, ma si limita ad indicare gli oneri complessivi per classe di ISEE interessata dall’estensione. Inoltre, la norma citata non configura gli oneri come tetto di spesa bensì come “spesa valutata” e la misura del bonus, in quanto prorogata, resta commisurata a ciascun beneficiario e non delimitata allo stanziamento disposto. Inoltre, l’onere stimato dalla RT è riferito al solo II trimestre 2022. In proposito, si evidenzia che la Nota del Governo, depositata nel corso dell’esame al Senato, precisa che a partire “dal terzo trimestre del 2022 il bonus potrà essere riconosciuto secondo gli ordinari meccanismi”.

In proposito, alla luce degli elementi sopra riportati, forniti nel corso dell’esame del decreto legge n. 21 del 2022, e della relazione tecnica allegata allo stesso provvedimento che riferiva l’onere di cui all’articolo 6 al solo secondo trimestre 2022, andrebbe chiarito a valere su quali risorse debba essere finanziato i l meccanismo previsto dalla norma in esame che prevede l’automatica compensazione o rimborso entro il 31 dicembre 2022.

In particolare, andrebbe chiarito se si ritiene sufficiente a tali fini lo stanziamento di 102,8 milioni già previsto dal citato art. 6 ovvero se la predetta compensazione debba avvenire secondo i consueti meccanismi di rimodulazione delle tariffe all’utenza, stanti gli elementi forniti nel corso dell’esame parlamentare del DL 21/2022.

Articolo 2

(Incremento dei crediti d’imposta in favore delle imprese per l’acquisto di energia elettrica e di gas naturale)

La norma incrementa i contributi straordinari, sotto forma di credito d'imposta, riconosciuti alle imprese per l’acquisto di energia elettrica e di gas naturale. In particolare, si prevede:

- con riferimento al credito di imposta riconosciuto alle imprese diverse da quelle a forte consumo di gas naturale, previsto dall’articolo 4 del DL n. 21 del 2022, l’incremento della misura del credito d’imposta dal 20 al 25 per cento della spesa sostenuta per l’acquisto del medesimo gas, consumato nel secondo trimestre solare dell’anno 2022, per usi energetici diversi dagli usi termoelettrici qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al primo trimestre 2022, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore dei mercati energetici (GME), abbia subito un incremento superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell'anno 2019;

- con riferimento al credito d’imposta riconosciuto alle imprese a forte consumo di gas naturale (gasivore), previsto dall’articolo 5 del decreto legge n. 17 del 2022 e rideterminato dall’articolo 5 del DL n. 21 del 2022, l’incremento della misura del credito d’imposta dal 20 al 25 per cento della quota della spesa sostenuta per l’acquisto del gas naturale, consumato nel primo trimestre solare dell’anno 2022, per usi energetici diversi dagli usi termoelettrici;

- con riferimento al credito d’imposta riconosciuto alle imprese con connessioni alla rete elettrica di potenza pari o superiore a 16,5 kW, diverse dalle imprese a forte consumo di energia elettrica (cd energivore), previsto dall’articolo 3 del DL n. 21 del 2022, l’incremento della misura del credito d’imposta dal 12 al 15 per cento della spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata nel secondo trimestre 2022, qualora il prezzo della stessa, calcolato sulla base della media riferita al primo trimestre 2022, abbia subito un incremento del costo per kWh superiore al 30 per cento rispetto al medesimo trimestre del 2019.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

| Maggiori spese in conto capitale |

| Rideterminazione dal 20% al 25% del credito di imposta a favore delle imprese per l’acquisto di gas naturale |

59,5 |

|

|

|

59,5 |

|

|

|

59,5 |

|

|

|

| Rideterminazione dal 20 al 25% del credito di imposta a favore delle imprese gasivore |

235,2 |

|

|

|

235,2 |

|

|

|

235,2 |

|

|

|

| Maggiori spese correnti |

| Rideterminazione dal 12 al 15% del credito d’imposta a favore delle imprese per l’acquisto di energia elettrica effettivamente utilizzata nel secondo trimestre del 2022 |

215,9 |

|

|

|

215,9 |

|

|

|

215,9 |

|

|

|

La relazione tecnica afferma che ai fini della quantificazione degli effetti finanziari ascrivibili alla disposizione:

- per il comma 1, si tiene conto della relazione tecnica all'articolo 4, comma 1, del DL 21/2022 che stima in 1,189 miliardi di euro la spesa complessiva per l'acquisto di gas naturale, nel secondo trimestre dell'anno, da parte delle imprese diverse da quelle a forte consumo di gas naturale di cui all'articolo 5 del DL n. 17 del 2022. Applicando alla predetta spesa la percentuale incrementale del 5 per cento, si stima che la disposizione normativa determini effetti finanziari negativi di gettito, per l'anno 2022, pari a 59,45 milioni di euro;

- per il comma 2, si tiene conto della relazione tecnica all'articolo 5, comma 2 del DL 21/2022 che stima in circa 4,7 miliardi di euro la spesa complessiva per l'acquisto di gas naturale, nel secondo trimestre dell'anno, da parte delle imprese a forte consumo di gas naturale di cui all'articolo 5 del decreto-legge 1 ° marzo 2022 n. 17. Applicando alla predetta spesa la percentuale incrementale del 5 per cento, si stima che la disposizione normativa determini effetti finanziari negativi di gettito, per l'anno 2022, pari a 235,24 milioni di euro;

- per il comma 3 si tiene conto della relazione tecnica all'articolo 3, comma 1, del DL 21/2022 che stima in circa 7,1963 miliardi di euro la spesa complessiva delle imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW, diverse dalle imprese a forte consumo di energia elettrica di cui al decreto del Ministro dello sviluppo economico 21 dicembre 2017, per l'acquisto di energia elettrica nel secondo trimestre del 2022. Applicando alla predetta spesa la percentuale incrementale del 3 per cento, si stima che la disposizione normativa determini effetti finanziari negativi di gettito, per l'anno 2022, pari a 215,89 milioni di euro.

In merito ai profili di quantificazione, si evidenzia che la quantificazione degli oneri ascritti alle disposizioni in esame è effettuata utilizzando la medesima stima riferita ai precedenti interventi normativi (articoli 3, 4 e 5 del DL n. 21 del 2022). Si rileva pertanto che la quantificazione appare verificabile sulla base dei dati e delle ipotesi poste alla base delle suddette stime.

Tuttavia, così come rilevato con riferimento alla quantificazione effettuata in occasione dei precedenti interventi normativi, si evidenzia che:

- per quanto riguarda i dati di consumo di gas naturale, la relazione tecnica riferita agli articoli 4, comma 1, e 5, comma 2, del Dl n. 21 del 2022 utilizza ai fini della stima i dati ricavati dalla relazione annuale dell’ARERA - Stato dei servizi 2020. Tenuto conto che, così come affermato dalla stessa Arera nella citata relazione, il 2020 è stato un anno caratterizzato da un crollo dei consumi di energia determinato dalla recessione provocata dalla pandemia, andrebbe acquisito l’avviso del Governo in merito alla prudenzialità dell’utilizzo di tale dato;

- con riferimento al credito d’imposta, a favore delle imprese per l’acquisto di energia elettrica, la relazione tecnica riferita all’articolo 3 del DL n. 21 del 2022 non fornisce informazioni in merito ai dati utilizzati ai fini della quantificazione degli effetti finanziari ascrivibili alla norma in relazione alla spesa complessiva a carico delle imprese per i consumi di energia elettrica, nel secondo trimestre 2022, indicata in misura pari a 7,963 miliardi di euro. In particolare, non sono indicati i criteri di valutazione del prezzo di 1 MWh di energia elettrica che è assunto pari a 257 euro/MWh. In proposito, al fine di verificare la prudenzialità della stima effettuata, appare opportuno che siano forniti gli elementi informativi sottostanti l’individuazione dei parametri utilizzati ai fini della quantificazione.

Articolo 3

(Credito d’imposta per gli autotrasportatori)

Le norme prevedono il riconoscimento alle imprese con sede legale o stabile organizzazione in Italia esercenti le attività di trasporto con veicoli di massa massima complessiva pari o superiore a 7,5 tonnellate di un credito di imposta nella misura del 28 per cento della spesa sostenuta nel primo trimestre 2022 per l’acquisto di gasolio impiegato in veicoli di categoria euro 5 o superiore, al netto dell’IVA. Il credito è utilizzabile solo in compensazione e non concorre alla formazione del reddito di impresa né alla base imponibile IRAP. È inoltre cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo non porti al superamento del costo sostenuto.

Gli oneri derivanti dalla misura sono valutati in 496.945.000 euro. Contestualmente si prevede l’abrogazione dell’articolo 17 del D.L. n. 21/2022, che ha istituito un fondo per il sostegno del settore dell’autotrasporto nello stato di previsione del Ministero delle infrastrutture e della mobilità sostenibili con una dotazione di 500 milioni di euro per il 2022, da destinare al sostegno del settore dell’autotrasporto.

Alla data di entrata in vigore del D.L. n. 50/2022 non risulta adottato il decreto ministeriale di attuazione della norma ora abrogata.

Il Ministero dell’economia e delle finanze è chiamato a svolgere il monitoraggio delle fruizioni del credito d’imposta, affinché, in caso riscontri che l’attuazione della norma rechi pregiudizio al conseguimento degli obiettivi di finanza pubblica, assuma tempestivamente le iniziative legislative che assicurino il rispetto degli equilibri di finanza pubblica.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

| Maggiori spese correnti |

| Credito d’imposta, nella misura del 28% della spesa in gasolio nel I trimestre 2022 nel settore dell’autotrasporto |

496,9 |

|

|

|

496,9 |

|

|

|

496,9 |

|

|

|

| Minori spese in conto corrente |

| Abrogazione dell’art. 17 del D.L. n. 21/2022 – fondo per il sostegno del settore dell’autotrasporto |

500,0 |

|

|

|

500,0 |

|

|

|

-500,0 |

|

|

|

La relazione tecnica afferma che, ai fini della quantificazione degli effetti finanziari ascrivibili alla misura che riconosce un credito di imposta del 28 per cento della spesa in gasolio degli autotrasportatori nel primo trimestre 2022, si è fatto ricorso ai dati del Ministero delle infrastrutture e della mobilità sostenibili sui consumi di gasolio del 2021 riconducibili all’attività di trasporto di merci con veicoli di massa massima complessiva pari o superiore a 7,5 tonnellate. L’anno scorso i consumi del primo trimestre si sono attestati a 1.183.200.407 litri.

Moltiplicando i consumi per il prezzo medio del gasolio nel primo trimestre 2022, pari a 1,5 euro (fonte MITE), si stima una spesa in gasolio per gli autotrasportatori destinatari del credito di imposta pari a 1.774.800.611 euro. Applicando l’aliquota del 28 per cento, si ha una spesa fiscale stimata in 496,945 milioni di euro.

In merito ai profili di quantificazione, non si formulano osservazioni, tenuto conto che le stime fornite dalla relazione tecnica risultano verificabili sulla base dei dati dalla stessa forniti, che sono altresì riscontrabili con fonti esterne.

In particolare, il dato 2021 risulta essere una stima attendibile e sembra non risenta degli effetti della pandemia, dato che, secondo l’”Osservatorio sulle tendenze di mobilità durante l’emergenza sanitaria del covid-19”, il traffico stradale dei veicoli pesanti è tornato ai livelli pre-crisi già nel quarto trimestre del 2020.

In merito al comma 5, che a fini di copertura sopprime il fondo per il sostegno del settore dell’autotrasporto di cui all’articolo 17 del D.L. n. 21/2022, in mancanza di specifiche indicazioni della relazione tecnica e considerato che il decreto attuativo della misura non risulta adottato, non si formulano nel presupposto – sul quale appare opportuno acquisire conferma – che le medesime risorse siano tuttora libere da obbligazioni giuridicamente vincolanti.

Articolo 4

(Estensione al primo trimestre 2022 del credito di imposta in favore delle imprese a forte consumo di gas naturale)

Le norme riconoscono alle imprese a forte consumo di gas naturale un credito di imposta in ragione del 10 per cento della spesa sostenuta per l’acquisto di gas nel primo trimestre 2022 per usi energetici diversi dagli usi termoelettrici, qualora il prezzo di riferimento del gas naturale riferito all’ultimo trimestre 2021, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) abbia subito un incremento superiore del 30 per cento del corrispondente prezzo medio riferimento al medesimo trimestre del 2019.

In proposito si evidenzia che, sulla base dei dati di sintesi del GME, il prezzo medio in €/MWh sul MI-GAS è stato pari a 14,58€/MWh nel IV trimestre 2019 e a 98,17€/MWh nel IV trimestre 2021.

Le imprese interessate dalla misura sono quelle operanti nei settori indicati dal decreto del Ministro della transizione ecologica 21 dicembre 2021, n. 541 che hanno consumato, nel primo trimestre solare del 2022, un quantitativo di gas naturale per usi energetici non inferiore a 0,25 GWh (ovvero 23.645,5 Smc, considerando un potere calorifico superiore per il gas naturale pari a 10,57275 kWh/Smc), al netto dei consumi di gas naturale impiegato in usi termoelettrici.

Il credito di imposta, utilizzabile esclusivamente in compensazione mediante modello F24 entro il 31 dicembre 2022, non concorre alla formazione del reddito di impresa né della base imponibile dell’IRAP. Ad esso non si applicano i limiti di importo vigenti alla fruizione dei crediti di imposta. Inoltre, non è considerato ai fini dell’applicazione dei limiti previsti dal TUIR per la deducibilità degli interessi passivi e delle componenti negative indistintamente riferibili ad attività o beni produttivi di proventi imputabili a reddito e non.

Il credito è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo non porti al superamento del costo sostenuto.

Il credito di imposta è cedibile fino a tre volte; la seconda e la terza cessione possono essere fatte solo a favore di banche, intermediari finanziari, società appartenenti a un gruppo bancario o imprese di assicurazione autorizzate a operare in Italia.

Il Ministero dell’economia e delle finanze svolge il monitoraggio delle fruizioni del credito d’imposta, affinché, in caso riscontri che l’attuazione della norma rechi pregiudizio al conseguimento degli obiettivi di finanza pubblica, assuma tempestivamente le iniziative legislative che assicurino il rispetto degli equilibri di finanza pubblica.

La norma valuta in 427,10 milioni di euro gli oneri derivanti dal riconoscimento del credito di imposta alle imprese beneficiarie e li copre ai sensi dell’articolo 58.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

| Maggiori spese correnti |

| Credito di imposta, pari al 10 per cento della spesa sostenuta per l’acquisto del medesimo gas consumato nel primo trimestre 2022, in favore delle imprese a forte consumo di gas naturale |

427,1 |

|

|

|

427,1 |

|

|

|

427,1 |

|

|

|

La relazione tecnica afferma che, ai fini della quantificazione degli effetti finanziari della disposizione che riconosce un credito di imposta del 10 per cento della spesa sostenuta in gas naturale da parte delle imprese gasivore nel primo trimestre 2022, si stima, sulla base delle informazioni più recenti ricevute da Arera, che il consumo di gas da parte delle imprese a forte impiego di tale prodotto sia pari a 16 miliardi di Smc/anno e, quindi, per un trimestre, a 4 miliardi di Smc. Di conseguenza, si valuta una spesa complessiva a carico delle predette imprese per i consumi di gas naturale, nel primo trimestre 2022, pari a 4,27 miliardi di euro. Tale importo è calcolato moltiplicando i consumi energetici trimestrali delle imprese energivore per il coefficiente di conversione da Smc a Mwh, pari a 0,010575275 Mwh/Smc e per il prezzo di 1Mwh, che è risultato pari, per il primo trimestre 2022, a 100,99 €/Mwh. Pertanto, la relazione tecnica stima gli effetti finanziari negativi di gettito derivanti dal credito di imposta del 10 per cento sulla spesa di acquisto del gas dalle imprese gasivore in 427,10 milioni di euro.

In merito ai profili di quantificazione, si osserva che il valore del costo del gas sottostante la stima degli effetti finanziari corrisponde ai prezzi del gas registrati sui mercati gestiti dal GME (circa 101 €/Mwh nel primo trimestre 2022). Quanto alla stima del consumo annuo di gas da parte delle imprese gasivore, pari a 4 miliardi di Smc, si rileva che essa risulta minore di quella (pari a 4,45 miliardi di Smc) utilizzata dalla relazione tecnica riferita all’articolo 2 del decreto in esame e da quella riferita all’articolo 5 del DL n. 17/2022: circa la differenza fra tali dati e i riflessi sulla quantificazione della disposizione ora in esame risulta dunque necessario acquisire chiarimenti.

Articolo 5

(Disposizioni per la realizzazione di nuova capacità di rigassificazione)

Le norme prevedono alcune semplificazioni del procedimento di autorizzazione delle opere finalizzate all’incremento della capacità di rigassificazione nazionale mediante unità galleggianti di stoccaggio e rigassificazione, nonché delle connesse infrastrutture.

In particolare, si dispone che tali opere costituiscano interventi di pubblica utilità indifferibili ed urgenti. Per la loro autorizzazione e realizzazione si prevede, inoltre, la nomina con decreto del Presidente del Consiglio di uno o più Commissari straordinari di Governo, a cui non saranno corrisposti gettoni, compensi, rimborsi di spese o altri emolumenti e che si avvarranno delle amministrazioni centrali e territoriali competenti, senza nuovi o maggiori oneri a carico della finanza pubblica (comma 1).

Entro trenta giorni dalla data di nomina del commissario, i soggetti interessati alla realizzazione delle unità di stoccaggio e rigassificazione presentano la relativa istanza di autorizzazione al medesimo commissario (comma 5).

I Commissari saranno competenti al rilascio dell’autorizzazione prevista dal D.L. n. 159/2007 (vedi infra) a seguito di un procedimento unico da concludersi entro 120 giorni dalla ricezione dell’istanza. L’autorizzazione tiene luogo dei pareri, nulla osta, autorizzazioni e altri atti di assenso necessari ai fini della localizzazione e realizzazione dell’opera e ha effetto di variante urbanistica e di variante al progetto regolatore portuale, comportando l’assoggettamento dell’area a vincolo preordinato all’esproprio (commi 2 e 4).

Si rammenta che l’articolo 46 del D.L. n. 159/2007 disciplina le procedure di autorizzazione per la costruzione e l'esercizio di terminali di rigassificazione di gas naturale liquefatto. All’attuale disciplina (come sostituita da una norma sopravvenuta) non sono stati ascritti effetti finanziari stante il suo carattere procedimentale. Ulteriori disposizioni per le procedure autorizzatorie di infrastrutture di stoccaggio e trasporto del GNL non destinate all'alimentazione di reti di trasporto di gas naturale (espressamente applicabili, al sussistere dei relativi presupposti, anche ai terminali di rigassificazione) sono state dettate dall’articolo 10 del D.Lgs. n. 257/2016, anch’esso privo di effetti finanziari e assistito da clausola di invarianza.

Tali opere potranno essere esentate dallo svolgimento della VIA, salva valutazione da parte del Ministro della transizione ecologica circa l’opportunità di svolgere un’altra forma di valutazione (comma 3).

Le amministrazioni coinvolte nel procedimento autorizzativo sono chiamate a dare priorità ed urgenza negli adempimenti e valutazioni di competenza.

Le norme prevedono obblighi informativi da parte dei Commissari riguardo alle istanze loro presentate e ai progetti autorizzati (comma 6).

Al comma 8, al fine di limitare il rischio sopportato dalle imprese di rigassificazione che realizzano e gestiscono le unità galleggianti di stoccaggio e rigassificazione è istituito, nello stato di previsione del Ministero dell’economia e delle finanze, un fondo pari a 30 milioni di euro per ciascuno degli anni dal 2024 al 2043. Il fondo è destinato a coprire la quota dei ricavi per il servizio di rigassificazione, inclusivi del costo di acquisto e/o realizzazione dei nuovi impianti, prioritariamente per la quota eccedente l’applicazione del fattore di copertura dei ricavi di cui alla delibera dell’Arera 474/2019/R/gas, prevista dalla vigente regolazione tariffaria. L’importo residuo del fondo è destinato a contribuire alla copertura dei ricavi riconosciuti al servizio di rigassificazione dalla vigente regolazione tariffaria, a beneficio degli utenti e dei consumatori. Si rinvia ad un decreto del Ministero dell’economia e delle finanze, sentita l’Arera, la definizione dei criteri di accesso e delle modalità di impiego del fondo.

Salvo quanto previsto dalle norme in esame, i Commissari, per l’affidamento delle attività necessarie alla realizzazione delle opere finalizzate all’incremento della capacità di rigassificazione nazionale mediante unità galleggianti di stoccaggio e rigassificazione, nonché le connesse infrastrutture, operano in deroga ad ogni disposizione di legge diversa da quella penale, salvo il rispetto delle disposizioni del codice delle leggi antimafia e delle misure di prevenzione di cui al D.Lgs. n. 159/2011, nonché il rispetto degli obblighi derivanti dall’appartenenza all’UE (comma 9).

Oltre all’esenzione dall’obbligo di svolgimento del dibattito pubblico, ulteriori semplificazioni sono previste ai fini dell’espletamento delle procedure di affidamento di lavori, servizi e forniture propedeutiche alla realizzazione di tali opere (commi da 10 a 13).

Il comma 14 prevede che agli oneri derivanti dalla norma in esame, si provveda, quanto a 30 milioni per ciascuno degli anni dal 2024 al 2026, ai sensi dell’articolo 58, alla cui scheda si rinvia, quanto a 15 milioni di euro per ciascuno degli anni dal 2027 al 2043 mediante corrispondente riduzione del Fondo per interventi strutturali di politica economica e quanto a 15 milioni di euro per ciascuno degli anni dal 2027 al 2043 mediante corrispondente riduzione del Fondo per spese indifferibili.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

| Maggiori spese in conto capitale |

| Istituzione di un fondo destinato allo sviluppo di opere per l’incremento della capacità di rigassificazione (commi 1-13) |

|

|

30 |

30 |

|

|

30 |

30 |

|

|

30 |

30 |

| Minori spese correnti (copertura dal 2027) |

| Riduzione fondo per interventi strutturali di politica economica– copertura dal 2027 (comma 14) |

|

|

|

|

|

|

|

|

|

|

|

|

| Riduzione fondo per esigenze indifferibili – copertura dal 2027 (comma 14) |

|

|

|

|

|

|

|

|

|

|

|

|

La relazione tecnica afferma che il numero di commissari da nominare per l’autorizzazione e realizzazione delle opere finalizzate all'incremento della capacità di rigassificazione nazionale mediante unità galleggianti di stoccaggio e rigassificazione è rimesso alla scelta del Governo, tenuto conto dell’obiettivo di assicurare la sicurezza energetica nazionale. Sottolinea che per i commissari non sono previsti oneri finanziari, in quanto ad essi non sono corrisposti gettoni, compensi, rimborsi di spese o altri emolumenti. La RT afferma che la loro attività sarà prettamente di carattere amministrativo, in quanto volta ad accelerare le procedure per la realizzazione di nuovi impianti di rigassificazione, per cui non sono destinatari di risorse finanziarie né viene prevista la creazione di apposita contabilità speciale, né la costituzione di strutture di personale a supporto della loro attività.

Evidenzia poi come la norma che prevede l’avvalimento delle amministrazioni competenti da parte dei commissari precisa anche che questo deve avvenire senza nuovi o maggiori oneri per la finanza pubblica. L’avvalimento, precisa, attiene soprattutto all’espletamento delle procedure autorizzative di competenza di tali amministrazioni che potranno, quindi, provvedere con le risorse umane, strumentali e finanziarie previste a legislazione vigente.

Quanto al fondo istituito al comma 8 nello stato di previsione del Ministero dell’economia e delle finanze, con una dotazione di 30 milioni di euro per gli anni dal 2024 al 2043, afferma che esso è finalizzato ad assicurare la garanzia degli investimenti prevista per la limitazione del rischio sopportato dalle imprese.

In merito alle disposizioni di cui ai commi da 9 a 13, sottolinea il loro carattere ordinamentale e dunque inidoneo a produrre effetti di finanza pubblica.

In merito ai profili di quantificazione, si rileva che la disposizione detta procedure acceleratorie per gli impianti di rigassificazione, anche mediante la nomina di commissari straordinari. La norma esclude emolumenti e prevede l’avvalimento non oneroso delle amministrazioni interessate.

In proposito, andrebbero acquisiti ulteriori elementi a sostegno dell’effettiva possibilità per i commissari di svolgere e coordinare le procedure amministrative loro affidate senza oneri di funzionamento e senza che derivino maggiori oneri per le amministrazioni chiamate in avvalimento.

Circa le semplificazioni procedurali non si formulano osservazioni - tenuto conto che già alla disciplina autorizzatoria degli impianti di cui trattasi non sono stati ascritti effetti finanziari (articolo 46 del D.L. n. 159/2007 e, ove applicabile, articolo 10 del D.Lgs. n. 257/2016) - nel presupposto, sul quale andrebbe comunque acquisita conferma, che le previste accelerazioni procedurali possano essere realizzate dalle amministrazioni interessate nell’ambito delle risorse disponibili a legislazione vigente.

Circa il fondo istituito dal comma 8, non si formulano osservazioni in quanto lo stesso risulta destinato ad operare nel limite delle relative disponibilità e dunque l’onere è limitato all’entità dello stanziamento.

In merito ai profili di copertura finanziaria, si rileva che il comma 14 dell’articolo 5 provvede agli oneri derivanti dall’istituzione, nello stato di previsione del Ministero dell’economia e delle finanze, di un fondo destinato all’implementazione delle opere finalizzate all’incremento della capacità di rigassificazione nazionale e alla realizzazione di nuove unità galleggianti di stoccaggio e rigassificazione e delle connesse infrastrutture, con una dotazione di 30 milioni di euro annui dal 2024 al 2043, mediante le seguenti modalità:

- quanto a 30 milioni di euro per ciascuno degli anni dal 2024 al 2026, ai sensi dell’articolo 58;

- quanto a 15 milioni di euro per ciascuno degli anni dal 2027 al 2043, mediante corrispondente riduzione del Fondo per interventi strutturali di politica economica, di cui all’articolo 10, comma 5, del decreto-legge n. 282 del 2004 (capitolo 3075 dello stato di previsione del Ministero dell’economia e delle finanze);

- quanto a 15 milioni di euro per ciascuno degli anni dal 2027 al 2043, mediante corrispondente riduzione del Fondo di cui all’articolo 1, comma 200, della legge n. 190 del 2014 (capitolo 3076 dello stato di previsione del Ministero dell’economia e delle finanze).

In merito alla prima modalità di copertura si evidenzia che l’articolo 58 del provvedimento in esame reca le disposizioni di copertura finanziaria della gran parte delle misure contenute nel medesimo provvedimento, alla cui illustrazione pertanto si rinvia.

In merito alla seconda e alla terza modalità di copertura, appare opportuno che il Governo confermi la disponibilità delle risorse utilizzate a copertura, nonché il fatto che il loro utilizzo non sia suscettibile di compromettere gli interventi già previsti a legislazione vigente, anche alla luce dell’utilizzo delle risorse del Fondo per interventi strutturali di politica economica per gli anni 2026 e 2033 operato dall’articolo 58, comma 4, lettera b), del provvedimento in esame.

Articolo 6

(Disposizioni in materia di procedure autorizzative per gli impianti di produzione di energia da fonti rinnovabili)

Le norme intervengono sulla disciplina dell'installazione di impianti a fonti rinnovabili.

In particolare, per l'individuazione di superfici e aree idonee per l'installazione di tali impianti, si attribuisce al Dipartimento per gli affari regionali e le autonomie la funzione di impulso in caso di mancata adozione con legge delle aree idonee da parte delle regioni entro il termine previsto dalla legislazione vigente. Sempre ai fini dell’individuazione delle aree idonee, si prevede di poter far riferimento anche alle aree non ricomprese nel perimetro dei beni sottoposti a tutela ai sensi del D.lgs. n. 42/2004, né ricadenti nella fascia di rispetto dei beni tutelati ai sensi della parte seconda (sui beni culturali), oppure dell'articolo 136 del D.lgs. n. 42 relativi agli immobili ed aree di notevole interesse pubblico [comma 1, lettera a)].

La disciplina relativa alle procedure autorizzative specifiche per le aree idonee viene estesa alle infrastrutture elettriche di connessione degli impianti di produzione di energia da fonti rinnovabili e a quelle necessarie per lo sviluppo della rete elettrica di trasmissione nazionale [comma 1, lettera b)].

Con atto della Direzione generale del Ministero della cultura sono stabiliti criteri uniformi di valutazione dei progetti di impianti di energia da fonti rinnovabili (comma 3).

In proposito si ricorda che il successivo articolo 57 (disposizioni transitorie), prevede che:

§ la disposizione in esame si applica ai procedimenti in corso alla data di entrata in vigore del presente decreto (articolo 57, comma 1).

§ l’individuazione di ulteriori aree da considerare idonee per l’installazione di impianti a fonti rinnovabili [di cui al comma 1, lettera a), numero 2)] si applica ai procedimenti nei quali, alla data del 31 luglio 2022, non sia intervenuta le deliberazioni del Consiglio dei ministri che sostituiscono il provvedimento di VIA di cui all’articolo 7, comma 1 (articolo 57, comma 2).

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica afferma che la norma introduce disposizioni in materia di procedure autorizzative per gli impianti di produzione di energia da fonti rinnovabili e che, in particolare, il comma 1 ha natura ordinamentale, per cui non si determinano effetti sulla finanza pubblica.

Il comma 1, lettera a), n. 2, si limita a individuare ulteriori aree da considerare idonee ai fini dell'installazione degli impianti FER, in attesa dell'individuazione ad opera delle Regioni delle aree idonee. Trattasi, dunque, di mera semplificazione procedimentale, che non determina nuovi o maggiori oneri a carico della finanza pubblica.

Lo stesso è a dirsi per la lettera b) del medesimo comma, che estende le semplificazioni previste per la realizzazione degli impianti di produzione di energia da fonti rinnovabili ricadenti nelle aree idonee anche alle infrastrutture elettriche di connessione degli impianti di produzione di energia da fonti rinnovabili e a quelle necessarie per lo sviluppo della rete elettrica di trasmissione nazionale, qualora strettamente funzionale all'incremento dell'energia producibile da fonti rinnovabili, ove tali infrastrutture ricadano anch'esse in aree idonee.

In merito ai profili di quantificazione, non vi sono osservazioni da formulare in considerazione del tenore ordinamentale delle disposizioni.

Articolo 7

(Semplificazione dei procedimenti di autorizzazione di impianti di produzione di energia elettrica alimentati da fonti rinnovabili)

Le norme prevedono che nei procedimenti di autorizzazione di impianti di produzione di energia elettrica alimentati da fonti rinnovabili, qualora il progetto sia sottoposto a valutazione di impatto ambientale di competenza statale, le eventuali deliberazioni del Consiglio dei ministri sostituiscono ad ogni effetto il provvedimento di VIA (comma 1).

Si precisa che alle stesse deliberazioni si applicano i commi 3, 4 e 5 dell'articolo 25 del D.lgs. n. 152/2006 sui contenuti del provvedimento di VIA.

Tali deliberazioni, nonché quelle adottate dal Consiglio dei ministri in caso di amministrazioni dissenzienti, confluiscono nel procedimento autorizzatorio unico, che è concluso dall'Amministrazione competente successivamente; se la decisione del Consiglio dei ministri si esprime per il rilascio del provvedimento di VIA, decorso inutilmente il prescritto termine perentorio, l'autorizzazione si intende rilasciata (comma 2).

Alle riunioni del Consiglio dei ministri sopra previste partecipano, senza diritto di voto, i Presidenti delle regioni e delle province autonome interessate, per esprimere la posizione dell'amministrazione di riferimento e delle amministrazioni non statali che abbiano partecipato al procedimento autorizzatorio (comma 3).

In proposito si ricorda che l’articolo 57 (disposizioni transitorie), prevede che la disposizione in esame si applica ai procedimenti in corso alla data di entrata in vigore del presente decreto.

Il prospetto riepilogativo non considera le norme.

La relazione tecnica afferma che norma è volta a introdurre forme di semplificazione procedimentale per l'autorizzazione di impianti di produzione di energia elettrica alimentati da fonti rinnovabili; pertanto, non si determinano nuovi o maggiori oneri per la finanza pubblica.

In merito ai profili di quantificazione, non vi sono osservazioni da formulare in considerazione del tenore ordinamentale delle disposizioni.

Articolo 8

(Incremento della produzione di energia elettrica da fonti rinnovabili per il settore agricolo)

Le norme permettono alle imprese del settore agricolo, zootecnico e agroindustriale di realizzare impianti fotovoltaici sui tetti delle proprie strutture produttive aventi potenza eccedente il consumo medio annuo di energia elettrica, compreso quello familiare, nonché la vendita in rete dell'energia elettrica prodotta (comma 1).

La disposizione è introdotta in coerenza con l'applicazione degli orientamenti europei vigenti in materia di aiuti di Stato per il settore agricolo, forestale e nelle zone rurali.

Tale disposizione si applica anche alle misure di investimento attualmente in corso, incluse quelle finanziate a valere sul Piano nazionale di ripresa e resilienza (comma 2) e la sua efficacia è subordinata all'autorizzazione della Commissione europea ai sensi dell'articolo 108, paragrafo 3, del TFUE (comma 3).

Il prospetto riepilogativo non considera le norme.

La relazione tecnica, preliminarmente, afferma che il mutato quadro geopolitico dovuto alle contingenze internazionali richiede l'adozione degli opportuni strumenti normativi ed amministrativi tesi a garantire una maggiore indipendenza nazionale ed unionale in campo energetico e a favorire una riduzione dei costi delle materie prime e dell'energia.

Pertanto, con la norma in esame si vuole consentire la concessione di aiuti alle aziende agricole per la produzione di energia elettrica da fonti rinnovabili, derogando al limite di autoconsumo previsto al punto 137, lettera b), degli Orientamenti dell'Unione europea per gli aiuti di Stato nei settori agricolo e forestale e nelle zone rurali 2014-2020.

Tale approccio, inoltre, consente al settore agricolo, da un lato, di fornire un contributo più marcato alla produzione di energia rinnovabile, in linea con gli obiettivi fissati dal Piano nazionale integrato per l'energia e il clima (PNIEC), e, dall'altro, di divenire economicamente più resiliente, riducendo drasticamente l'attuale dipendenza delle imprese agricole italiane dai combustibili fossili per l'approvvigionamento energetico, con immediati benefici in termini di risparmio economico, soprattutto in considerazione dell'attuale impennata del prezzo dei carburanti tradizionali dovuto alla recente crisi politica fra Russia e Ucraina.

Come affermato dalla RT, mentre il comma 1 ha portata generale e può essere la base per l'avvio, alla luce del mutato quadro internazionale e delle esigenze nazionali e di settore su rappresentate, di un dialogo pro futuro con la Commissione europea in vista della revisione degli orientamenti sugli aiuti di Stato di cui innanzi in scadenza al 31 dicembre 2022, il comma 2 dell'articolo estende le previsioni di cui al comma 1 anche alle misure in corso di attuazione. Il comma 3 subordina l'efficacia del presente articolo all'approvazione espressa di tale deroga da parte della Commissione europea, DG Concorrenza, al fine di non pregiudicare le procedure di notifica attualmente in corso, utili a conseguire alcuni traguardi del PNRR.

Contenendo norme di carattere programmatico, la presente disposizione non produce nuovi o maggiori oneri a carico della finanza pubblica.

In merito ai profili di quantificazione, non vi sono osservazioni da formulare in considerazione del tenore ordinamentale delle disposizioni.

Articolo 9

(Disposizioni in materia di comunità energetiche rinnovabili)

Normativa previgente. L’art. 20 del DL n. 17/2022 prevede che il Ministero della difesa, anche per il tramite di Difesa Servizi S.p.A., affidi in concessione o utilizzi direttamente i beni del demanio militare o, comunque in uso al medesimo Ministero, per installare impianti di produzione di energia da fonti rinnovabili, anche ricorrendo, per la copertura degli oneri, alle risorse del PNRR - Missione 2 (comma 1). In base al comma 2 della medesima disposizione, le articolazioni del Ministero della difesa e i terzi concessionari dei suddetti beni possono provvedere alla fornitura dell’energia prodotta dagli impianti ai clienti finali organizzati in Comunità energetiche rinnovabili. A tali Comunità energetiche possono partecipare gli enti militari territoriali. Alla norma non sono ascritti effetti finanziari sui saldi finanza pubblica.

Il D.lgs. n. 199/2021 disciplina la promozione dell’uso dell’energia da fonti rinnovabili, prevedendo, in particolare (articoli 5 e 8), che tale produzione di energia possa accedere a strumenti di incentivazione tariffaria. Il decreto legislativo attribuisce, altresì, ai clienti finali, in possesso di specifici requisiti, il diritto di organizzarsi in Comunità energetiche rinnovabili (articolo 31). Dall'attuazione delle disposizioni del decreto legislativo in riferimento non devono derivare nuovi o maggiori oneri a carico della finanza pubblica e le amministrazioni interessate provvedono ai relativi adempimenti nell'ambito delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente (articolo 50, comma 2).

La norma sostituisce il comma 2 dell’art. 20 del DL n. 17/2022 con un nuovo testo. La nuova disposizione introduce la possibilità, per il Ministero della difesa e terzi concessionari di beni del demanio militare o in uso al medesimo Ministero, di costituire Comunità energetiche rinnovabili nazionali, individuando la relativa disciplina di dettaglio. In particolare viene disposto che tali Comunità possano essere istituite anche con altre pubbliche amministrazioni centrali e locali e anche per impianti superiori a 1 MW. Viene, altresì, prevista la possibilità di derogare alle condizioni di operatività indicate per le Comunità energetiche rinnovabili dall’art. 31, comma 2, lett. b) e c), del D.lgs. n. 199/2021, nonché l’attribuzione della facoltà di accedere ai regimi di sostegno previsti dal medesimo decreto legislativo anche per la quota di energia condivisa da impianti e utenze di consumo non connesse sotto la stessa cabina primaria, previo pagamento degli oneri di rete riconosciuti per l’illuminazione pubblica (comma 1).

Viene, inoltre, previsto che le Autorità di sistema portuale possano costituire una o più Comunità energetiche rinnovabili, con l’applicazione ai relativi impianti, anche se di potenza superiore a 1 MW, degli incentivi previsti dal D. lgs n. 199/2021 (comma 2).

Il prospetto riepilogativo non considera la norma.

La relazione tecnica ribadisce il contenuto delle norme e con riguardo al comma 2 evidenzia che, dal punto di vista degli effetti finanziari, né l’eventuale costituzione o partecipazione alle Comunità energetiche da parte dell'Autorità di sistema portuale, né la fruizione degli incentivi di cui al D.lgs. n. 199/2021 possono determinare nuovi o maggiori oneri per la finanza pubblica.

In merito agli oneri derivanti dal sistema incentivante previsto dal citato decreto legislativo la relazione tecnica riferisce che questi gravano sulle tariffe del servizio elettrico applicate ai clienti finali, ai sensi degli artt. 5 e 8 del D.lgs. n. 199/2021.

La relazione tecnica precisa, altresì, che già a legislazione vigente la costituzione o partecipazione alle Comunità energetiche costituisce una facoltà per determinate categorie di pubbliche amministrazioni (amministrazioni comunali, enti di ricerca, amministrazioni locali inserite nell’elenco ISTAT) che possono esercitare detta facoltà se e in quanto compatibili con la loro specifica situazione economica e finanziaria, come precisato dalla clausola di invarianza finanziaria recata dall’art. 50, comma 2, del medesimo D.lgs. n. 199/2021. Il comma 2 si limita ad estendere detta possibilità anche alle Autorità di sistema portuale e, pertanto, possiede contenuto meramente ordinamentale

In merito ai profili di quantificazione, si evidenzia preliminarmente che le norme novellano la disciplina relativa alle Comunità energetiche rinnovabili con specifico riguardo a quelle che possono istituire il Ministero della difesa e terzi concessionari di beni del demanio militare o in uso al medesimo Ministero (comma 1), nonché le Autorità di sistema portuale (comma 2). In proposito, si rileva che, come riferito anche dalla relazione tecnica, la suddetta disciplina è già sorretta a normativa vigente da una clausola generale di neutralità finanziaria e l’adesione alla medesima disciplina è di carattere facoltativo, non obbligatorio, per le pubbliche amministrazioni interessate: non si formulano dunque osservazioni.

Articolo 10

(Disposizioni in materia di VIA)

Le norme modificano alcune disposizioni del D.lgs. n. 152/2006:

§ viene meno il diritto di voto del rappresentante del Ministero della cultura partecipante alle riunioni della Commissione Tecnica PNRR-PNIEC [comma 1, lettera a)];

§ nell’esame dell’istanza di VIA, la verifica della documentazione viene svolta dalla Commissione tecnica di verifica dell'impatto ambientale VIA e VAS, dalla Commissione Tecnica PNRR-PNIEC nonché dalla competente Direzione generale del Ministero della Cultura; sono previste anche modifiche dei termini relativi all’avvio dell’istruttoria [comma 1, lettera b)];

§ il provvedimento di proroga della VIA, fatto salvo il caso di mutamento del contesto ambientale di riferimento, non contiene prescrizioni diverse e ulteriori rispetto a quelle già previste nel provvedimento di VIA originario [comma 1, lettera c)];

§ con riferimento ai progetti di competenza statale, si abroga il punto 4) dell’allegato II alla parte seconda del Codice dell’ambiente, che prevede l’obbligo di VIA per gli Elettrodotti aerei con tensione nominale di esercizio superiore a 150 kV e con tracciato di lunghezza superiore a 15 km, nonché per gli elettrodotti in cavo interrato in corrente alternata, con tracciato di lunghezza superiore a 40 chilometri [comma 1, lettera d)].

Il prospetto riepilogativo non considera le norme.

La relazione tecnica afferma che le disposizioni dell’articolo in esame hanno natura ordinamentale e non comportano nuovi o maggiori oneri per la finanza pubblica.

In particolare, quanto alla lettera b), nella parte in cui prevede un coinvolgimento del Ministero della cultura nella fase di verifica della documentazione presentata nell'ambito del procedimento di VIA da parte del proponente, la RT rappresenta che esso non comporta nuovi o maggiori oneri a carico della finanza pubblica.

Difatti, la verifica documentale in questione, allo stato attuale, risulta già svolta dagli uffici del Ministero della cultura benché in una fase successiva. In particolare, il Ministero della cultura, secondo la disciplina attualmente vigente, è messo in condizione di prendere visione della documentazione presentata dal proponente soltanto dopo la conclusione della fase di verifica documentale riservata al Ministero della transizione ecologica, che si conclude con la pubblicazione della documentazione; fase alla quale segue la consultazione del pubblico e l'eventuale inchiesta pubblica.

In altri termini, la completezza della documentazione sotto il profilo, estremamente rilevante, dell'impatto sul patrimonio culturale e paesaggistico può essere valutata dal Ministero della cultura solo in una fase già avanzata della procedura, dopo che la Commissione competente, istituita presso il Ministero della transizione ecologica, ha già svolto interlocuzioni con il proponente al fine di completare la documentazione mancante sotto il profilo strettamente ecologico e naturalistico. Senonché, ove la documentazione si riveli, poi, incompleta per tali profili, il procedimento incontra inevitabili ostacoli ed è destinato ad allungarsi.

Da qui, la modifica normativa in questione, con la quale si è previsto, per finalità di efficienza ed economia procedimentale, che sia effettuata, prima possibile e nella fase prevista dall'articolo 23, comma 3, del D.lgs. n. 152/2006, una valutazione della completezza della documentazione più efficace possibile, coinvolgendo anche il Ministero della cultura, ossia l'altra autorità chiamata, poi, a fornire il proprio concerto, e dunque posta su un piano di parità quanto al potere decisionale sull'oggetto dell'attività valutativa.

La lettera d) si limita a sanare una duplicazione nella disciplina in materia di valutazione di impatto ambientale statale per gli elettrodotti aerei, attualmente prevista sia al punto 4) che al punto 4-bis) dell'allegato II alla parte seconda del D.lgs. n. 152/2006, e pertanto non si determinano effetti sulla finanza pubblica.

In merito ai profili di quantificazione, non vi sono osservazioni da formulare in considerazione del tenore ordinamentale delle disposizioni.

Articolo 11

(Semplificazioni autorizzative per interventi di ammodernamento di “asset” esistenti)

Le norme semplificano i procedimenti di realizzazione degli interventi che comportano il miglioramento delle prestazioni di esercizio di linee esistenti ovvero che consentono l'esercizio delle linee esistenti in corrente continua, funzionale al trasporto delle energie rinnovabili.

In particolare, si prevede che determinati interventi su linee aeree esistenti, nonché quelli volti a consentire l'esercizio in corrente continua per cui siano necessarie nuove stazioni elettriche sono realizzati con denuncia di inizio attività.

L'esercizio delle linee autorizzate sopra citate avviene nel rispetto delle medesime limitazioni in materia di campi elettromagnetici già applicabili alla linea esistente.

Il prospetto riepilogativo non considera le norme.

La relazione tecnica afferma che la norma reca disposizioni di carattere ordinamentale ed è priva di effetti per la finanza pubblica.

In merito ai profili di quantificazione, non vi sono osservazioni da formulare.

Articolo 12

(Disposizioni in materia di autorizzazione unica ambientale degli impianti di produzione di energia da fonti fossili)

Le norme modificano alcune disposizioni per l'adozione di misure preventive necessarie alla sicurezza del sistema nazionale del gas naturale.

Ai fini del programma di massimizzazione dell'impiego degli impianti di generazione di energia elettrica con potenza termica nominale superiore a 300 MW che utilizzino carbone o olio combustibile predisposto dalla società Terna S.p.A., si prevede che tali impianti non vengano assimilati alle unità essenziali per la sicurezza del sistema elettrico [comma 1, lettera a)].

Sull’esercizio degli impianti a carbone o olio combustibile, coinvolti nel programma di massimizzazione dell'impiego degli impianti di generazione di energia, si prevede che i gestori degli impianti comunichino all'autorità competente al rilascio dell'autorizzazione integrata ambientale le deroghe necessarie alle condizioni autorizzative per un periodo di sei mesi, rinnovabili per un periodo ulteriore di sei mesi. Nella comunicazione si indicano le motivazioni tecniche che rendono necessaria l'attuazione delle deroghe e le condizioni autorizzative temporanee. In ogni caso, i valori limite in deroga non possono eccedere, per ciascun impianto, i riferimenti derivanti dai piani di qualità dell'ambiente e dalla normativa unionale.

Inoltre, le autorità competenti al rilascio dell'autorizzazione integrata ambientale trasmettono le comunicazioni dei gestori degli impianti al Ministero della transizione ecologica predisponendo idonee misure di controllo nel rispetto di quanto previsto all'articolo 29-decies del D.lgs. n. 152/2006 e adeguando il piano di monitoraggio e controllo contenuto nell'autorizzazione integrata ambientale. Il Ministero della transizione ecologica notifica le predette comunicazioni alla Commissione UE, informando l'Autorità competente e il gestore dell'impianto interessato [comma 1, lettera b)].

Il prospetto riepilogativo non considera le norme.

La relazione tecnica afferma che l’articolo prevede misure relative alle deroghe alle condizioni autorizzative richieste dai gestori degli impianti di generazione di energia elettrica con potenza termica nominale superiore a 300 MW che utilizzino carbone o olio combustibile di cui all'articolo 5-bis, comma 2, del D.L. n. 14/2022 e, pertanto, non si determinano effetti sulla finanza pubblica.

Il comma 3-bis del suddetto articolo 5-bis, introdotto dalla disposizione in esame, prevede obblighi di trasmissione da parte delle autorità competenti in materia di autorizzazione integrata ambientale. Si tratta di compiti che rientrano tra le attribuzioni istituzionali delle autorità competenti (Ministero della transizione ecologica ovvero regione in base al riparto di competenze ai sensi dell'allegato VIII e dell'allegato XII della parte seconda del D.lgs. n. 152/2006) che vi provvederanno pertanto con le risorse umane, strumentali e finanziarie previste a legislazione vigente, senza nuovi o maggiori oneri per la finanza pubblica.

Con riferimento all'attività di controllo, i relativi costi saranno a carico del gestore ai sensi dell'articolo 29-decies, comma 3, del D.lgs. n. 152/2006, senza pertanto determinare nuovi o maggiori oneri per la finanza pubblica.

In merito ai profili di quantificazione, non vi sono osservazioni da formulare in considerazione del tenore ordinamentale delle disposizioni.

Articolo 13

(Gestione dei rifiuti a Roma e altre misure per il Giubileo del 2025)

Le norme stabiliscono che il Commissario straordinario del Governo nominato per assicurare gli interventi funzionali alle celebrazioni del Giubileo della Chiesa cattolica per il 2025 nella città di Roma, limitatamente al periodo del relativo mandato e con riferimento al territorio di Roma Capitale, eserciti le seguenti competenze assegnate alle regioni (comma 1):

· predispone e adotta il piano di gestione dei rifiuti di Roma Capitale;

· regolamenta le attività di gestione dei rifiuti, ivi compresa la raccolta differenziata dei rifiuti urbani, anche pericolosi;

· elabora e approva il piano per la bonifica delle aree inquinate;

· approva i progetti di nuovi impianti per la gestione di rifiuti;

· autorizza l'esercizio delle operazioni di smaltimento e recupero di rifiuti.

Ai fini dell'esercizio di tali compiti il Commissario straordinario, ove necessario, può provvedere a mezzo di ordinanza, in deroga a ogni disposizione di legge (comma 2).

Con decreto del Presidente del Consiglio dei ministri, d'intesa con il Commissario straordinario e la regione Lazio, possono essere nominati uno o più subcommissari. Il Commissario straordinario si avvale di una struttura commissariale anche sulla base di apposite convenzioni con le amministrazioni pubbliche, senza nuovi o maggiori oneri a carico della finanza pubblica. Ai subcommissari eventualmente nominati non spettano compensi, gettoni di presenza, rimborsi di spese o altri emolumenti comunque denominati (comma 3).

Si prevede che per le condotte poste in essere ai sensi del presente articolo l'azione di responsabilità per le fattispecie sottoposte alla giurisdizione della Corte dei contisia limitata ai casi in cui la produzione del danno conseguente alla condotta del soggetto agente è da lui dolosamente voluta. Detta limitazione di responsabilità non si applica per i danni cagionati da omissione o inerzia del soggetto agente (comma 4).

Si dispone che dall'applicazione delle disposizioni sopra descritte non derivino nuovi o maggiori oneri a carico della finanza pubblica (comma 5).

È integrato il testo dell'articolo 1, comma 423, della legge n. 234/2022 allo scopo di prevedere che per ogni opera del programma degli interventi per le celebrazioni del Giubileo della Chiesa cattolica per il 2025 deve essere specificato anche il soggetto attuatore e la percentuale (non superiore al 2 per cento) dell'importo complessivo lordo dei lavori che in sede di redazione o rielaborazione del quadro economico di ogni singolo intervento deve essere riconosciuta alla società Giubileo 2025 (comma 6).

Il prospetto riepilogativo non ascrive effetti sui saldi di finanza pubblica alle norme.

La relazione tecnica si limita a ribadire il contenuto delle norme.

In merito ai profili di quantificazione, riguardo ai commi 1 e 2 si evidenzia il carattere ordinamentale delle disposizioni, che individuano l’autorità competente a svolgere determinate funzioni già comunque previste a legislazione vigente e la fonte normativa a tal fine impiegabile (ordinanza commissariale): non si hanno quindi osservazioni da formulare nel presupposto, sul quale andrebbe acquisita una conferma, che la possibilità di derogare a norme legislative non comporti effetti diretti di carattere oneroso nelle ipotesi in cui le stesse norme siano poste a presidio della finanza pubblica.

Riguardo al comma 4, che circoscrive - rispetto a quanto previsto dalla normativa generale - le ipotesi di responsabilità per le condotte del Commissario sottoposte alla giurisdizione della Corte dei conti, si evidenzia che i riflessi per la finanza pubblica assumono carattere eventuale ed indiretto: non si formulano pertanto osservazioni.

Circa il comma 3 - ai cui sensi il Commissario straordinario si avvale di una struttura commissariale anche sulla base di apposite convenzioni con le amministrazioni pubbliche, senza nuovi o maggiori oneri a carico della finanza pubblica (previsione, questa, duplicata dalla clausola di invarianza di cui al comma 5) - andrebbero forniti dati ed elementi idonei a dimostrare come il Commissario possa effettivamente avvalersi di altre amministrazioni senza che le stesse debbano fronteggiare nuovi compiti dai quali possano derivare maggiori oneri.

Circa il comma 6, che prevede la destinazione di una quota di ogni singolo intervento dell’importo dei lavori alla società “Giubileo 2025” (interamente controllata dal MEF), si evidenzia che tale quota – non determinata nel suo ammontare ma indicata entro un limite massimo percentuale - grava sul quadro economico delle opere: non si formulano pertanto osservazioni per i profili di quantificazione.

Si ricorda peraltro che la legge istitutiva della società (legge di bilancio 2022) aveva previsto, per il finanziamento dell’operatività della società, uno stanziamento di un milione annuo e che la relativa relazione tecnica non aggiungeva elementi ulteriori rispetto a quanto previsto dalle norme.

Articoli 14 e 57, comma 3

(Incentivi per l'efficienza energetica, sisma bonus fotovoltaico e colonnine di ricarica di veicoli elettrici)

La norma interviene nella disciplina del cd. Super bonus 110% modificando il termine relativo alla condizione per poter fruire della misura agevolativa per i lavori effettuati sulle unità unifamiliari per le persone fisiche. In particolare, si prevede che la detrazione del 110% spetti per le spese sostenute entro il 31 dicembre 2022, a condizione che alla data del 30 settembre 2022 (in luogo del 30 giugno 2022) siano effettuati lavori per almeno il 30 per cento dell'intervento complessivo. La norma precisa altresì che il conteggio del 30 per cento va riferito all’intervento nel suo complesso, comprensivo anche dei lavori non agevolati al 110 per cento.

La disposizione interviene anche sulla disciplina della cessione del credito, stabilendo che alle banche, ovvero alle società appartenenti ad un gruppo bancario iscritto all’albo tenuto dalla Banca d'Italia, è sempre consentita la cessione a favore dei clienti professionali privati. A tal fine si precisa che le nuove norme in materia di cedibilità del credito si applicano alle comunicazioni della prima cessione o dello sconto in fattura inviate all'Agenzia delle entrate a partire dal 1° maggio 2022.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

| Minori entrate tributarie |

| Detrazione IRPEF IRES |

1,2 |

12,6 |

7,9 |

7,9 |

1,2 |

12,6 |

7,9 |

7,9 |

1,2 |

12,6 |

7,9 |

7,9 |

| Credito d’imposta |

|

|

|

|

|

115 |

115 |

115 |

|

115 |

115 |

115 |

| Effetto indotto IRPEF/IRES |

|

|

6,5 |

|

|

|

6,5 |

|

|

|

6,5 |

|

| Effetto indotto IRAP |

|

|

|

|

|

|

0,8 |

|

|

|

0,8 |

|

| Maggiori spese in conto capitale |

| Credito d’imposta |

|

115 |

115 |

115 |

|

|

|

|

|

|

|

|

| Maggiori entrate tributarie |

| Effetto indotto IRPEF/IRES |

|

15,1 |

|

|

|

15,1 |

|

|

|

15,1 |

|

|

| Effetto indotto IRAP |

|

|

|

|

|

1,9 |

|

|

|

1,9 |

|

|

| Effetto indotto IVA |

3,6 |

|

|

|

3,6 |

|

|

|

3,6 |

|

|

|

| Minori spese correnti |

| Effetto indotto IRAP |

|

1,9 |

|

|

|

|

|