Informazioni sul provvedimento

| A.C. |

3609 |

| Titolo: |

Conversione in legge, con modificazioni, del decreto-legge 21 marzo 2022, n. 21, recante misure urgenti per contrastare gli effetti economici e umanitari della crisi ucraina |

| Iniziativa: |

governativa |

| Iter al Senato |

Sì |

| Relazione tecnica (RT): |

presente |

| Relatori per le Commissioni di merito: |

Angiola, per la VI Commissione; Fiorini, per la X Commissione |

| Gruppi: |

Misto-A-+E-RI Lega |

| Commissioni competenti: |

VI (Finanze) e X (Attività produttive) |

PREMESSA

Il disegno di legge, approvato con modificazioni dal Senato (AS 2564), dispone la conversione in legge, con modificazioni, del decreto-legge 21 marzo 2022, n. 21, recante misure urgenti per contrastare gli effetti economici e umanitari della crisi ucraina.

Il testo iniziale del decreto legge è corredato di relazione tecnica, cui è allegato un prospetto riepilogativo degli effetti finanziari, la quale risulta ancora utilizzabile ai fini della verifica delle quantificazioni.

Si evidenzia che il prospetto riepilogativo del DL iniziale è articolato su quattro anni (2022-2025) per il saldo netto da finanziare e il fabbisogno e su un solo triennio (2022-2024) per il saldo di indebitamento netto.

Una ulteriore relazione tecnica, a sua volta corredata di prospetto riepilogativo, è riferita al maxiemendamento governativo approvato dal Senato e dà conto delle modifiche al testo iniziale apportate da tale emendamento. Questo prospetto riepilogativo, a differenza di quello iniziale, è articolato su un triennio per tutti i saldi di rilievo.

Con la lettera di trasmissione di questa seconda relazione tecnica, il Governo ha condizionato la verifica positiva della RT medesima a talune modificazioni del testo ed ha altresì formulato ulteriori osservazioni relative ai profili finanziari: di tali elementi si dà conto (ove pertinenti per la verifica delle quantificazioni del testo trasmesso dal Senato) nelle rispettive schede.

Inoltre, presso la Commissione Bilancio del Senato, il Governo ha depositato documentazione tecnica in risposta ai rilievi sui profili finanziari sollevati dal relatore. Anche di tali elementi si dà conto nella presente Nota.

EFFETTI FINANZIARI QUANTIFICATI DAL PROSPETTO RIEPILOGATIVO

Si offre di seguito una rappresentazione sintetica degli effetti sui saldi di finanza pubblica del provvedimento in esame, come indicati nei prospetti riepilogativi allegati al testo originario del provvedimento e al maxiemendamento del Governo.

I dati relativi all’indebitamento netto del 2025 non sono esposti in quanto il prospetto allegato al testo originario del provvedimento non l’indicava.

In merito ai profili di quantificazione, appare pertanto necessario acquisire i dati relativi agli effetti del testo inziale sul saldo di indebitamento netto per il 2025, ai fini di una completa rappresentazione dell’impatto del provvedimento sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento |

| |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

| Entrate |

1.300,16 |

268,23 |

-112,34 |

1,40 |

1.291,17 |

324,36 |

-145,38 |

-1,21 |

1.291,17 |

324,36 |

-145,38 |

| Spese |

3.431,31 |

261,68 |

29,81 |

41,40 |

3.037,30 |

317,39 |

-3,65 |

38,37 |

3.342,30 |

323,39 |

1,35 |

| Saldo (*) |

-2.131,15 |

6,55 |

-142,15 |

-40,00 |

-1.746,13 |

6,97 |

-141,73 |

-39,58 |

-2.051,13 |

0,97 |

-146,73 |

| |

| Utilizzo Autorizzazione all’indebitamento |

2.133,6 |

|

142,3 |

40,00 |

2.133,6 |

|

142,3 |

40,00 |

2.138,6 |

|

147,3 |

Secondo quanto evidenziato dal prospetto riepilogativo degli effetti finanziari, il provvedimento in esame, come modificato dal Senato, determina effetti netti peggiorativi sui tre diversi saldi di finanza pubblica, per ciascun esercizio finanziario, ad eccezione del 2023.

Gli effetti netti di peggioramento sopra evidenziati derivano dalla trasposizione nel provvedimento in esame delle disposizioni del decreto legge n. 38 del 2022 in materia di accise ed IVA sui carburanti (confluite nell’art. 1-bis).

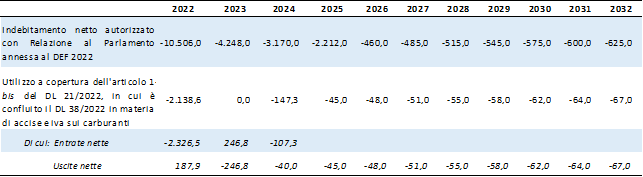

Ai fini della copertura il provvedimento in esame utilizza quindi (come già previsto dal decreto legge n. 38) parte del ricorso all’indebitamento autorizzato dal Parlamento con riferimento alla Relazione al Parlamento annessa al DEF 2022.

Si ricorda in proposito che tale Relazione, nel ridefinire il percorso di convergenza verso gli obiettivi di finanza pubblica di medio termine, evidenziava la presenza di uno spazio finanziario corrispondente alla differenza tra gli obiettivi programmatici di indebitamento netto fissati nella Nota di aggiornamento al DEF 2021 e gli andamenti tendenziali dello stesso saldo stimati nel DEF 2022, risultati migliori delle attese in misura pari a circa 0,5 punti percentuali di PIL per l’anno in corso, 0,2 per cento nel 2023 e 0,1 nel 2024 e 2025.

La Relazione stessa dichiarava l’intenzione del Governo di utilizzare interamente tale spazio finanziario per fornire copertura ad un decreto-legge, la cui emanazione era prevista entro il mese di aprile 2022, contenente misure di cui erano sinteticamente indicate le seguenti finalità: ripristinare per un ammontare pari a 4,5 miliardi per il 2022, capitoli utilizzati a fini di copertura di precedenti provvedimenti, al fine di realizzare gli investimenti programmati; incrementare i fondi per le garanzie sul credito; coprire l’incremento dei prezzi delle opere pubbliche; contenere i prezzi dei carburanti e il costo dell’energia; assistere i profughi ucraini e per alleviare l’impatto economico del conflitto in corso in Ucraina sulle aziende italiane; continuare a sostenere la risposta del sistema sanitario alla pandemia e i settori maggiormente colpiti dall’emergenza pandemica.

Il decreto-legge n. 38 del 2 maggio 2022, confluito nel provvedimento in esame (articolo 1-bis), ha provveduto a utilizzare parte del ricorso all’indebitamento autorizzato con riferimento alla menzionata Relazione, ai fini di prorogare dal 3 maggio all’8 luglio 2022 la riduzione dell’accisa sui carburanti.

Nella seguente tabella si pone a confronto l’importo dell’indebitamento netto, autorizzato dal Parlamento a seguito della Relazione al Parlamento annessa al DEF 2022 e il relativo utilizzo a copertura delle disposizioni del decreto-legge in esame che riproduco il contenuto del decreto legge n. 38/2022.

Spazio di indebitamento netto autorizzato e relativo utilizzo

Segno meno = peggioramento del saldo dell’indebitamento netto (milioni di euro)

Fonte: Elaborazione su informazioni riportate nella Relazione al Parlamento annessa al DEF 2022, nella disposizione di copertura del decreto-legge n. 38/2022 e nel relativo prospetto riepilogativo.

Fonte: Elaborazione su informazioni riportate nella Relazione al Parlamento annessa al DEF 2022, nella disposizione di copertura del decreto-legge n. 38/2022 e nel relativo prospetto riepilogativo.

Sul lato delle entrate incidono in senso riduttivo gli effetti degli interventi di riduzione delle accise sui carburanti. Sul lato delle spese incide, in riduzione, nel biennio 2022-23, il contenimento della misura del credito di imposta per l’autotrasporto commisurato alla spesa per carburanti, mentre in aumento, nel 2023, l’incremento della dotazione del Fondo per gli interventi strutturale di politica economica e, principalmente dal 2024, l’aumento della spesa per interessi conseguente al maggiore indebitamento.

Per quanto attiene alla verifica delle quantificazioni riferite alle singole norme, nel rinviare alle analisi svolete nelle successive schede, si richiamano in particolare, le considerazioni svolte con riferimento alle seguenti disposizioni.

Con riguardo all’articolo 6 (Bonus sociale elettricità e gas), si evidenzia che nel testo iniziale del decreto il comma 2 copriva oneri riferiti al comma 1. Con emendamento introdotto dal Senato, invece, è stato introdotto un nuovo comma 1-bis e il comma 2 riferisce ora gli oneri al comma 1-bis e non più al comma 1.

La relazione tecnica iniziale dava conto delle ragioni poste a base della quantificazione degli oneri derivanti dal comma 1. La relazione tecnica riferita al maxiemendamento si limita invece ad affermare che l’emendamento non comporta effetti finanziari, senza ulteriori chiarimenti.

In questo quadro, appare necessario chiarire:

- se dal comma 1 del testo iniziale derivino o meno nuovi o maggiori oneri per la finanza pubblica.

Si rammenta in proposito che la RT iniziale ascriveva oneri al comma 1 e la valutazione è stata espressamente ribadita dal Governo con Nota tecnica depositata presso la Commissione Bilancio del Senato in sede consultiva;

- se dal comma 1-bis introdotto dal Senato derivino o no nuovi o maggiori oneri.

Si rammenta in proposito che la RT del maxiemendamento non ascrive oneri al comma 1-bis;

- se, dunque, gli oneri valutati dal comma 2 (come modificato) debbano essere riferiti al comma 1 o al comma 1-bis o ad entrambe le disposizioni.

In merito all’articolo 10-sexies (Misure ai fini dell'effettiva concessione del credito d'imposta per contenere gli effetti negativi sulle rimanenze finali di magazzino in alcuni settori), si evidenzia che la possibilità, introdotta dalla disposizione, di utilizzare il credito d’imposta non solo nel periodo d’imposta successivo a quello di maturazione (2021 e 2022 relativamente alla maturazione del credito rispettivamente nel 2020 e nel 2021) ma anche in “periodi successivi”, peraltro non specificati nelle annualità, appare suscettibile di determinare oneri negli anni in cui verrà effettuata tale compensazione. In proposito andrebbero quindi acquisiti chiarimenti.

Riguardo all’articolo 13-ter (ingresso di marittimi stranieri per lo svolgimento di particolari attività),

stante la richiesta di elementi formulata nella lettera della RGS di trasmissione della relazione tecnica al maxiemendamento, andrebbero forniti dati ed elementi volti a suffragare la neutralità finanziaria della norma in esame.

Si esaminano, di seguito, le disposizioni considerate dalla relazione tecnica nonché le altre disposizioni che presentano profili di carattere finanziario.

VERIFICA DELLE QUANTIFICAZIONI

ARTICOLO 1

Riduzione delle aliquote di accisa sulla benzina e sul gasolio impiegato come carburante

Normativa vigente. La disciplina sulle accise è contenuta nel decreto legislativo n. 504 del 1995 che, nell’allegato I, elenca le aliquote da applicare a ciascuna tipologia di prodotto interessata.

Tuttavia, l’art. 1, comma 290, della legge 24 dicembre 2007, n. 244, stabilisce che, con decreto del Ministero dell'economia e delle finanze di concerto con il Ministro dello sviluppo economico, le misure delle aliquote di accisa sui prodotti energetici usati come carburanti ovvero come combustibili per riscaldamento per usi civili sono diminuite al fine di compensare le maggiori entrate dell’imposta sul valore aggiunto derivanti dalle variazioni del prezzo internazionale, espresso in euro, del petrolio greggio. Il successivo comma 291 indica nel dettaglio i presupposti al cui sussistere può essere adottato il decreto di variazione mentre il comma 292 precisa, a chiusura, che dal decreto non devono in ogni caso derivare nuovi o maggiori oneri a carico del bilancio dello Stato.

Da ultimo, il DM 18 marzo 2022 - considerando che nel periodo 1° ottobre 2021- 31 dicembre 2021 si sono verificate le condizioni previste dal sopra richiamato comma 291 - ha disposto la riduzione delle accise sui carburanti per il periodo 22 marzo 2022 (giorno successivo alla data di pubblicazione in GU del DM) - 20 aprile 2022. Le misure applicabili nel periodo indicato sono: a) benzina: 643,24 euro per mille litri; b) oli da gas o gasolio usato come carburante: 532,24 euro per mille litri; c) gas di petrolio liquefatti (GPL) usati come carburante: 182,61 euro per mille chilogrammi. Alle minori entrate, valutate in 308,17 milioni di euro, si provvede con il maggior gettito IVA registrato nel periodo ottobre-dicembre 2021.

Le norme dispongono la riduzione delle aliquote di accisa sui carburanti, per il periodo 22 marzo 2022 – 20 aprile 2022.

In particolare, le nuove misure da applicare in via transitoria sono (commi 1 e 2):

- accisa sulla benzina: 478,40 euro per mille litri;

- accisa sul gasolio: 367,40 euro per mille litri.

Per lo stesso periodo non trovano applicazione le aliquote agevolate di accisa sulla benzina e sul gasolio, di cui ai numeri 4-bis (gasolio commerciale usato come carburante) e 12 (benzina e gasolio impiegati per l’azionamento delle autovetture da noleggio da piazza) della Tabella A, allegata al d.lgs. n. 504/1995 (comma 3).

La relazione illustrativa chiarisce che la disposizione contenuta nel comma 3 garantisce un’aliquota più favorevole rispetto a quella previgente.

Si dispone, inoltre, che per il bimestre gennaio-febbraio 2022 non trovano applicazione le disposizioni di cui all’articolo 1, comma 290, della legge n. 244/2007 (comma 4).

Pertanto, il maggior gettito IVA derivante dall’incremento dei prezzi internazionali sui prodotti petroliferi non può essere destinato – mediante apposito decreto ministeriale – alla riduzione delle aliquote di accisa.

Sono introdotti, inoltre, specifici adempimenti a carico dei titolari di depositi commerciali di prodotti energetici soggetti ad accisa e di impianti di distribuzione di carburanti (commi 5 e 6).

Al fine di prevenire eventuali manovre speculative, si prevede un’attività di monitoraggio dei prezzi da parte del Garante per la sorveglianza dei prezzi anche mediante il supporto della Guardia di finanza per l’attività di accertamento (comma 7).

Successivamente al 20 aprile 2022 e fino al 31 dicembre 2022, le aliquote di accisa applicate ai prodotti energetici possono essere rideterminate con apposito decreto ministeriale ai sensi del sopra citato comma 290 della legge n. 244/2007; il decreto potrà essere adottato anche con cadenza diversa da quella trimestrale attualmente prevista (comma 8).

Si provvede, infine, alla copertura degli oneri recati dalla riduzione delle aliquote di accisa (di cui ai commi 1 e 2), valutati in 588,25 milioni per l’anno 2022 e 30,78 milioni di euro per l’anno 2024 (comma 9).

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

Per l’anno 2025 non si indicano effetti su SNF e F

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Minori entrate tributarie |

|

| Riduzione per un mese accisa carburanti-accise |

568,46 |

|

|

568,46 |

|

|

568,46 |

|

|

| Riduzione per un mese accisa carburanti-IVA |

84,07 |

|

|

84,07 |

|

|

84,07 |

|

|

| Riduzione per un mese accisa carburanti- Effetti indotti IIDD |

|

|

24,45 |

|

|

24,45 |

|

|

24,45 |

| Riduzione per un mese accisa carburanti- Effetti indotti IRAP |

|

|

|

|

|

6,33 |

|

|

6,33 |

| Maggiori entrate tributarie |

|

| Riduzione per un mese accisa carburanti-Effetti indotti IIDD |

|

57,06 |

|

|

57,06 |

|

|

57,06 |

|

| Riduzione per un mese accisa carburanti- Effetti indotti IRAP |

|

|

|

|

13,79 |

|

|

13,79 |

|

| Utilizzo maggiori entrate IVA primo bimestre 2020 per aumento prezzi |

255,49 |

|

|

255,49 |

|

|

255,49 |

|

|

| Maggiori spese correnti |

|

| Riduzione per un mese accisa carburanti- Effetti indotti IRAP |

|

|

6,33 |

|

|

|

|

|

|

| Minori spese correnti |

|

| Riduzione per un mese accisa carburanti- Effetti indotti IRAP |

|

13,79 |

|

|

|

|

|

|

|

| Riduzione per un mese accisa carburanti-Credito d’imposta autotrasportati |

64,28 |

|

|

64,28 |

|

|

64,28 |

|

|

La relazione tecnica afferma quanto segue.

Commi 1-3

Le disposizioni riducono, per un periodo di un mese, le aliquote di accisa su benzina e gasolio usato come carburante di 164,84 euro per mille litri.

La RT ricorda in proposito che con decreto ministeriale le aliquote sono già state ridotte, per lo stesso periodo di tempo, di 85,16 euro per mille litri.

La RT riporta quindi la seguente tabella relativa agli effetti finanziari, in termini di cassa, recati dalla disposizione.

(milioni di euro)

| Cassa |

2022 |

2023 |

2024 |

dal 2025 |

| Accisa |

-568,46 |

0,00 |

0,00 |

0,00 |

| IVA |

-84,07 |

0,00 |

0,00 |

0,00 |

| IIDD |

0,00 |

57,06 |

-24,45 |

0,00 |

| IRAP |

0,00 |

13,79 |

-6,33 |

0,00 |

| Credito d’imposta autotrasportatori |

64,28 |

0,00 |

0,00 |

0,00 |

| Totale |

-588,25 |

70,85 |

-30,78 |

0,00 |

Comma 4

La RT afferma che, per il periodo dal 1° gennaio 2022 al 28 febbraio 2022, la norma disapplica il comma 290 della legge n. 244 del 2007 e, contestualmente, dispone che le maggiori entrate IVA relative al medesimo periodo, derivanti dalle variazioni del prezzo internazionale del petrolio greggio siano calcolate con le modalità di cui al comma 291 della citata legge n. 244 del 2007.

La RT effettua la stima secondo un modello statistico-matematico, predisposto sulla base di informazioni di fonti diverse, tra cui principalmente il Ministero della transizione ecologica e la Banca d’Italia.

In particolare, ai fini della valutazione, per ciascuno dei prodotti presi in esame (benzina e gasolio usati come carburanti), la RT afferma di:

- aver stimato il gettito IVA che sarebbe stato riscosso in relazione al periodo dal 1° gennaio al 28 febbraio 2022, qualora il prezzo internazionale del greggio fosse stato quello indicato nella NADEF del 29 settembre 2021;

- aver verificato che nel medesimo periodo, per effetto dalle mutate condizioni di mercato, il prezzo internazionale del petrolio greggio si è collocato a un livello che eccede del due per cento il prezzo corrispondente indicato nella NADEF;

- aver quindi stimato il maggior gettito IVA riscosso per la benzina e il gasolio utilizzati come carburante.

Sulla base di quanto sopra indicato, la RT afferma che le maggiori entrate IVA sono stimate in 255,49 milioni di euro sono distinte per tipologia di prodotto energetico nella tabella che segue:

(milioni di euro)

| Benzina usata come carburante |

Gasolio usato come carburante |

TOTALE |

| 59,67 |

195,82 |

255,49 |

Commi da 5 a 8

La RT, dopo aver ribadito il contenuto delle norme, afferma che:

- dalle disposizioni contenute nei commi 5 e 6 non derivano nuovi o maggiori oneri a carico della finanza pubblica;

- dalle disposizioni del comma 7 non derivano nuovi o maggiori oneri per la finanza pubblica, considerato che le amministrazioni interessate provvedono agli adempimenti previsti dalla norma con le risorse umane, finanziarie e strumentali disponibili a legislazione vigente.

Per quanto concerne il comma 8, si limita a ribadire il contenuto della norma.

Nel corso dell’esame presso il Senato, il Governo ha chiarito che la stima degli effetti di gettito riportati nella relazione tecnica è stata effettuata utilizzando un modello previsionale elaborato in collaborazione con Sogei. In tale modello sono presenti, tra l'altro, i dati, relativi ad un anno, del consumo dei prodotti energetici utilizzati per la carburazione, aggiornati con cadenza annuale sulla base dei consumi dell'anno precedente. Tali dati sono quelli pubblicati annualmente prima dal MISE ed attualmente dal MITE. Inoltre, in tale modello sono presenti anche i dati di consumo, relativi all'anno precedente, del gasolio commerciale di cui all’articolo 24-ter del decreto legislativo 26 ottobre 1995 n. 504. Tali dati si basano sul tiraggio dei crediti di imposta relativi al gasolio commerciale. A tal proposito, si evidenzia che il maggior gettito riportato nella relazione tecnica, pari a 64,28 mln di euro, si riferisce solo a tali crediti di imposta. In particolare, tale maggior gettito è riferito alla differenza tra l'aliquota in vigore al momento dell'emanazione del decreto-legge, pari, come si è ricordato, a 532,24 euro per 1000 litri e l'aliquota di accisa per il gasolio commerciale, pari a 403,22 euro per 1000 litri. Invece, gli effetti negativi sul gettito, determinati dall'ulteriore diminuzione dell'aliquota di accisa di tale gasolio da 403,22 a 367,40 euro per 1.000 litri sono stati calcolati ed inseriti nella riga degli effetti complessivi del gettito di accisa. Per quanto riguarda l'impatto finanziario sul beneficio derivante dall'applicazione dell'aliquota di accisa agevolata attualmente prevista per la benzina ed il gasolio utilizzati per l'azionamento delle autovetture da noleggio da piazza, si rappresenta che attualmente, il D.P.C.M. 20 febbraio 2014 e il D.P.C.M. 29 settembre 2015 hanno tagliato rispettivamente del 15 per cento e di un ulteriore 56,87 per cento l'ammontare del credito di imposta spettante. Pertanto, alla luce dei suddetti tagli, le aliquote del gasolio e della benzina utilizzati per l'azionamento delle autovetture da noleggio da piazza risultano rispettivamente pari a 512,04 e a 592,98 euro per 1000 litri. Quindi si rileva, sia per la benzina che per il gasolio ad uso autotrazione, che la differenza tra le aliquote ordinarie vigenti per 30 giorni e quelle ridotte per la benzina ed il gasolio destinati all'azionamento delle autovetture da noleggio da piazza è nettamente inferiore alla differenza tra le predette aliquote ridotte e quelle previste dal decreto legge 21 marzo 2022 n. 21. Di conseguenza, il recupero del credito di imposta è nettamente minore rispetto alla perdita di gettito. In ogni caso, si è rilevato che il quantitativo di benzina e di gasolio per autotrazione, consumato nelle vetture da noleggio da piazza risulta esiguo, considerando il limite di 30 giorni, nonché i limiti previsti a tale consumo nel punto 12 della tabella A del decreto legislativo 26 ottobre 1995 n. 504, e pertanto tale perdita di gettito, imputabile al 2023, risulta trascurabile. Inoltre nel modello previsionale, ai fini del calcolo degli effetti sull'IVA, determinati da variazioni delle aliquote di accisa, è inserita come dato anche la percentuale dei consumi di ciascun prodotto energetico da parte delle imprese rispetto al totale dei consumi medesimi. Sulla base di tale percentuale, la variazione di gettito dell’IVA viene depurata della quota parte afferente agli imprenditori che, a differenza dei consumatori finali, che risultano essere i soggetti effettivamente percossi dall'imposta, detraggono la stessa sugli acquisti. Inoltre, nel medesimo modello sono inserite le aliquote medie applicate a titolo di imposte dirette ed IRAP, sulla base delle quali vengono calcolati i relativi effetti di gettito.

Per quanto riguarda, infine, il modello statistico matematico, predisposto per il calcolo dell'extragettito IVA derivante dalle variazioni del prezzo internazionale del petrolio greggio, si rappresenta che i dati di consumo dei prodotti energetici attualmente utilizzati sono quelli del Ministero della transizione ecologica (MITE). Inoltre, tale modello calcola, nel periodo preso a riferimento ai fini della valutazione, la differenza tra il prezzo di un certo prodotto energetico, ricavato in base al prezzo internazionale del petrolio greggio, e quello ricavato in base al prezzo internazionale indicato nel DEF o nella NADEF. Nel caso in discussione tale dato è quello indicato nella NADEF del 29 settembre 2021.

In merito ai profili di quantificazione, per quanto attiene alla stima del minor gettito accise – e del conseguente minor gettito IVA – la relazione tecnica non fornisce tutti i dati utilizzati per la quantificazione, limitandosi a fornire l’ammontare degli effetti finanziari stimati e ad illustrare alcuni elementi del metodo di calcolo ed indicare alcune delle fonti.

Si evidenzia che i commi da 1 a 3 dispongono, per un mese, la riduzione delle accise sulla benzina e sul gasolio per autotrazione e prevedono, inoltre, la disapplicazione di specifiche aliquote agevolate, in quanto superiore a quelle provvisoriamente disposte dalle norme in esame.

Ai fini della verifica, sarebbe, pertanto, opportuno acquisire ulteriori elementi di valutazione (consumi di benzina e quantità di gasolio considerati nella stima nonché consumi di carburante considerati per la disapplicazione delle aliquote agevolate previste dalla normativa previgente, numero e caratteristiche dei soggetti interessati al fine di distinguere i consumatori finali dai titolari di partita IVA).

Per quanto concerne gli effetti riferiti al comma 4, la relazione tecnica si limita ad indicare la procedura adottata senza esplicitare i parametri di quantificazione adottati. Anche in questo caso appare necessario acquisire i valori numerici utilizzati per stima degli effetti finanziari ai fini della relativa verifica.

In merito al potenziamento dei controlli per prevenire manovre speculative (monitoraggio dei prezzi e maggiore attività di accertamento) previsto dai commi da 5 a 7, andrebbe confermato che le funzioni previste possano essere svolte senza maggiori oneri per la finanza pubblica, posto che la norma pone ulteriori adempimenti di carattere obbligatorio in carico a talune amministrazioni (Guardia di finanza e Garante dei prezzi): poiché detti adempimenti risultano comunque aggiuntivi rispetto a quelli già previsti a legislazione vigente, sarebbe necessario quantificare i relativi maggiori oneri, fornendo la relativa copertura ovvero, in alternativa, dare conto delle risorse disponibili con le quali finanziare i compiti previsti senza pregiudizio di ulteriori attività già previste a legislazione vigente.

In merito ai profili di copertura finanziaria, si rileva che il comma 9 dell’articolo 1 provvede agli oneri derivanti dalla riduzione delle aliquote di accisa sulla benzina e sul gasolio impiegato come carburante nel periodo intercorrente tra la data di entrata in vigore del presente decreto-legge e il trentesimo giorno successivo alla predetta data, valutati in 588,25 milioni di euro per l’anno 2022 e in 30,78 milioni di euro per l’anno 2024, tramite le seguenti modalità:

- quanto a 255,49 milioni di euro per l’anno 2022, mediante le maggiori entrate IVA di cui al comma 4 del medesimo articolo 1, connesse all’incremento del prezzo internazionale del petrolio greggio rispetto al valore di riferimento indicato nell’ultimo documento programmatico di finanza pubblica, in linea con la quantificazione riportata nella relazione tecnica. Al riguardo, pertanto, non si hanno osservazioni da formulare;

- quanto a 332,76 milioni di euro per l’anno 2022 e a 30,78 milioni di euro per l’anno 2024, ai sensi dell’articolo 38, recante le disposizioni di copertura finanziaria della gran parte delle misure contenute nel provvedimento in esame, alla cui illustrazione pertanto si rinvia.

ARTICOLO 1-bis

Disposizioni in materia di Iva e di accisa sui carburanti

Normativa vigente. Per effetto del combinato disposto del DM 18 marzo 2022 e dell’articolo 1 del decreto-legge in esame, le aliquote di accisa sui carburanti dal 22 marzo al 21 aprile 2022 sono state così rideterminate:

- per la benzina, la misura dell’accisa è passata da 728,40 a 478,40 euro per 1.000 litri (articolo 1, comma 1, lettera a), del decreto-legge in esame);

- per il gasolio usato come carburante, l’accisa si è ridotta da 617,40 a 367,40 euro per 1.000 litri (articolo 1, comma 1, lettera b), del decreto-legge in esame);

- per il GPL, l’accisa si è ridotta da 267,77 a 182,61 euro per mille kg (articolo 1, comma 1, lettera c) del decreto ministeriale del 18 marzo 2022).

Da ultimo, in attuazione del comma 8 dell’articolo 1 del DL in esame, le predette riduzioni di accisa sono state prorogate e confermate fino al 2 maggio 2022 dal DM 6 aprile 2022, adottato secondo il meccanismo di cui al comma 290 e seguenti della legge n. 244 del 2007. Alle minori entrate si provvede con quota parte, pari a 329,13 milioni di euro, del maggior gettito conseguito nel periodo dal 1° marzo 2022 al 31 marzo 2022 in relazione ai versamenti periodici dell'imposta sul valore aggiunto.

La norma dispone:

- la proroga della riduzione delle aliquote di accisa sui carburanti, già disposta dal decreto ministeriale del 6 aprile 2022, dal 3 maggio all’8 luglio 2022, secondo i seguenti importi:

§ per la benzina, la misura dell’accisa viene confermata in 478,40 euro per 1.000 litri;

§ per il gasolio usato come carburante, l’accisa resta pari a 367,40 euro per 1.000 litri;

§ per il GPL, l’accisa è pari a 182,61 euro per mille kg;

§ per il gas naturale usato per autotrazione l’accisa è azzerata;

- viene ridotta, per il medesimo periodo, dal 22 al 5 per cento l’aliquota IVA applicabile alle somministrazioni di gas naturale per autotrazione.

Per lo stesso periodo non trovano applicazioni le aliquote agevolate di accisa sul gasolio commerciale usato come carburante, di cui al numero 4-bis della Tabella A, allegata al d.lgs. n. 504/1995.

Sono introdotti, inoltre, specifici adempimenti a carico dei titolari di depositi commerciali di prodotti energetici soggetti ad accisa e di impianti di distribuzione di carburanti.

Al fine di prevenire eventuali manovre speculative, si prevede un’attività di monitoraggio dei prezzi da parte del Garante per la sorveglianza dei prezzi anche mediante il supporto della Guardia di finanza per l’attività di accertamento. Le amministrazioni interessate provvedono agli adempimenti previsti con le risorse umane, finanziarie e strumentali disponibili a legislazione vigente.

Viene, inoltre, consentito di rideterminare le aliquote di accisa ridotte, nonché di prorogare il periodo di applicazione dell’aliquota IVA al 5 per cento sul gas naturale per autotrazione, con l’emanazione di un decreto ministeriale ai sensi del comma 290 della legge n. 244/2007.

In proposito si ricorda che l’art. 1, comma 290, della legge 24 dicembre 2007, n. 244, stabilisce che, con decreto del Ministero dell'economia e delle finanze di concerto con il Ministro dello sviluppo economico, le misure delle aliquote di accisa sui prodotti energetici usati come carburanti ovvero come combustibili per riscaldamento per usi civili possono essere ridotte al fine di compensare le maggiori entrate dell’imposta sul valore aggiunto derivanti dalle variazioni del prezzo internazionale, espresso in euro, del petrolio greggio.

Si provvede, infine, alla copertura degli oneri recati dalle riduzioni di accise e IVA previste, valutati in 2.326,47 milioni di euro per l'anno 2022 e 107,25 milioni di euro per l'anno 2024.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Minori entrate tributarie |

|

| Riduzione per due mesi accisa carburanti-accise |

1.994,6 |

|

|

1.994,6 |

|

|

1.994,6 |

|

|

| Riduzione per un mese accisa carburanti-IVA |

296 |

|

|

296 |

|

|

296 |

|

|

| Riduzione per un mese accisa carburanti- Effetti indotti IIDD |

|

|

85,2 |

|

|

85,2 |

|

|

85,2 |

| Riduzione per un mese accisa carburanti- Effetti indotti IRAP |

|

|

|

|

|

22,1 |

|

|

22,1 |

| Riduzione aliquota IVA dal 22 al 5% alle forniture di gas naturale impiegato in autotrazione |

35,8 |

|

|

35,8 |

|

|

35,8 |

|

|

| Maggiori entrate tributarie |

|

| Riduzione per due mesi accisa carburanti- Effetti indotti IIDD |

|

198,8 |

|

|

198,8 |

|

|

198,8 |

|

| Riduzione per due mesi accisa carburanti- Effetti indotti IRAP |

|

|

|

|

48 |

|

|

48 |

|

| Maggiori spese correnti |

|

| Riduzione per due mesi accisa carburanti- Effetti indotti IRAP |

|

|

22,1 |

|

|

|

|

|

|

| Minori spese correnti |

|

| Riduzione per due mesi accisa carburanti- Effetti indotti IRAP |

|

48 |

|

|

|

|

|

|

|

| Riduzione accisa carburanti-Credito d’imposta autotrasportati |

197,9 |

26,8 |

|

197,9 |

26,8 |

|

197,9 |

26,8 |

|

La relazione tecnica afferma quanto segue:

- comma 1, lett. a)

Ai fini della quantificazione degli effetti finanziari dei commi 1, lettera a), e 2, è stato utilizzato un modello previsionale in cui sono riportati, tra l’altro, i dati di consumo dei prodotti energetici utilizzati per la carburazione, pubblicati annualmente prima dal MISE ed attualmente dal MITE. Per quanto riguarda il gas naturale, i dati di consumo vengono ricavati dalle dichiarazioni annuali presentate dai soggetti obbligati all’assolvimento dell’imposta all’Agenzia delle dogane e dei monopoli. Inoltre, in tale modello sono presenti anche i dati di consumo, del gasolio commerciale di cui all’articolo 24-ter del d.lgs. n. 504/1995. In tale modello previsionale, ai fini del calcolo degli effetti sull’IVA, determinati

da variazioni delle aliquote di accisa, è inserita, come dato, anche la percentuale dei consumi

di ciascun prodotto energetico da parte delle imprese rispetto al totale dei consumi medesimi. Sulla base di tale percentuale, la variazione di gettito dell’IVA viene depurata della quota parte afferente agli imprenditori che, a differenza dei consumatori finali i quali risultano essere i soggetti effettivamente percossi dall'imposta, detraggono la stessa sugli acquisti. Inoltre, nel medesimo modello sono inserite le aliquote medie applicate a titolo di imposte dirette ed IRAP, sulla base delle quali vengono calcolati i relativi effetti di gettito. Si riporta, di seguito, la tabella relativa alle stime degli effetti di gettito, espressi in milioni di euro, determinati, per il periodo 3 maggio-8 luglio 2022, dalla riduzione delle aliquote di accisa pari 250 euro per mille litri, in relazione alla benzina e al gasolio ad uso carburazione, pari a 85,16 euro per 1000 chilogrammi in relazione al GPL e a 0,00331 euro per standard metro cubo in relazione al gas naturale.

(milioni di euro)

| Cassa |

2022 |

2023 |

2024 |

dal 2025 |

| Accisa |

-1.994,62 |

0,00 |

0,00 |

0,00 |

| IVA |

-296,03 |

0,00 |

0,00 |

0,00 |

| IIDD |

0,00 |

198,77 |

-85,19 |

0,00 |

| IRAP |

0,00 |

48,03 |

-22,06 |

0,00 |

| Credito d’imposta autotrasportatori |

197,85 |

26,83 |

0,00 |

0,00 |

| Totale |

-2.092,80 |

273,63 |

-107,25 |

0,00 |

- comma 1, lett. b)

La RT afferma che gli effetti di gettito dell’IVA derivanti dalla variazione dell’aliquota di accisa del gas naturale ad uso autotrazione sono già inglobati in quelli presenti nella tabella sopra riportata. Pertanto, devono essere stimati solo gli effetti sul gettito derivanti dalla riduzione dell’aliquota dell’IVA calcolati in base al prezzo alla pompa depurato dell’accisa e dell’IVA. In particolare, dal sito di Assogasmetano si ricava il prezzo medio praticato dai distributori del gas naturale utilizzato per carburazione relativo al mese di marzo 2022, che risulta pari a 2,234 euro al kg. Depurando tale prezzo dell’IVA con aliquota pari al 22 per cento e dell’accisa con aliquota pari a 0,00331/0,671=0,00493 euro/kg, si ottiene un importo pari a 1,82622 euro/kg. Si evidenzia che viene utilizzata per il gas naturale una densità pari a 0,671 kg/Smc. Quindi si ricavano i dati dei consumi di gas naturale ad uso carburazione dalla dichiarazione di consumo relativa all’anno 2019, che risultano pari a 1.170.933.238 Smc annui e, pertanto, per 67 giorni, pari a 214.938.430 Smc. Moltiplicando tale quantità per la densità, pari a 0,671 kg/Smc, si ottiene il consumo in chilogrammi relativo a 67 giorni. Tale consumo è pari a 144.223.687 kg e viene ridotto del 20 per cento, ipotizzando che l’80 per cento di esso sia effettuato da consumatori che non possono detrarre l’IVA. Il quantitativo ridotto è pari a 115.378.949 kg. Pertanto, la base imponibile per il calcolo degli effetti determinati dalla lettera b) del comma 1 è pari a 210,71 milioni di euro e gli effetti dalla riduzione dell’aliquota IVA dal 22 al 5 per cento per il gas naturale ad uso carburazione, risultano pari, per l’anno 2022, a 35,82 milioni di euro.

- commi da 3 a 9

La RT, dopo aver ribadito il contenuto delle norme, afferma:

- dalle disposizioni del comma 3, del comma 8 e del comma 9 non derivano nuovi o maggiori oneri a carico della finanza pubblica;

- dalle disposizioni dei commi da 5 a 7 non derivano nuovi o maggiori oneri per la finanza pubblica, considerato che le amministrazioni interessate provvedono agli adempimenti previsti dalla norma con le risorse umane, finanziarie e strumentali disponibili a legislazione vigente.

In merito ai profili di quantificazione si evidenzia che, ai fini della stima del minor gettito accise – e del conseguente minor gettito IVA – (comma 1, lett. a)), la relazione tecnica afferma che è stato utilizzato un modello previsionale in cui sono riportati i dati di consumo dei prodotti energetici per la carburazione, ma non esplicita i dati e i criteri utilizzati per la quantificazione, limitandosi a fornire l’ammontare degli effetti finanziari stimati. Pertanto, pur rilevando che gli effetti ascritti alla disposizione appaiono coerenti con quelli ascritti ai precedenti analoghi interventi normativi in materia, al fine di verificare la stima effettuata, sarebbe opportuno acquisire i necessari elementi di valutazione e di riscontro (consumi di benzina e quantità di gasolio considerati nella stima nonché consumi di carburante considerati per la disapplicazione delle aliquote agevolate previste dalla normativa previgente, numero e caratteristiche dei soggetti interessati al fine di distinguere i consumatori finali dai titolari di partita IVA).

Con riferimento alla stima del minor gettito derivante dalla riduzione dell’aliquota IVA dal 22% al 5%, di cui al comma 1, lett. b), si rileva che la quantificazione appare verificabile sulla base dei dati e delle ipotesi poste alla base della relazione tecnica.

In merito al potenziamento dei controlli per prevenire manovre speculative (monitoraggio dei prezzi e maggiore attività di accertamento), previsto dai commi da 5 a 7, andrebbe confermato che le funzioni previste possano essere svolte senza maggiori oneri per la finanza pubblica.

ARTICOLO 2

Bonus carburante ai dipendenti

Normativa vigente. L’art. 51 del DPR n. 917/1986 (TUIR) reca disposizioni in materia di determinazione del reddito di lavoro dipendente ai fini fiscali. In particolare, il comma 3 stabilisce che il valore dei beni ceduti e dei servizi prestati dal datore di lavoro al lavoratore concorre a formare il reddito limitatamente all’importo eccedente 258,23 euro.

L’art. 112 del DL 104/2020 ha disposto, per l’anno 2020, l’incremento da 258,23 a 516,46 euro del valore dei beni (c.d. “compensi in natura”) corrisposti dal datore di lavoro al lavoratore che non concorrono alla formazione della base imponibile. Alla disposizione sono stati ascritti effetti di minor gettito IRPEF per 12,2 milioni, addizionale regionale IRPEF per 0,7 milioni e addizionale comunale IRPEF per 0,3 milioni di euro.

Le norme introducono, per l’anno 2022, una franchigia in relazione ai buoni benzina ceduti dalle aziende privati ai lavoratori dipendenti.

In particolare, per il periodo d’imposta 2022 i buoni benzina e gli analoghi titoli concorrono alla formazione del reddito imponibile IRPEF e relative addizionale limitatamente all’eccedenza dell’importo di 200 euro (comma 1).

La relazione illustrativa afferma che l’ammontare di 200 euro è ulteriore rispetto alla soglia attualmente prevista.

Ai relativi oneri, valutati in 9,9 milioni di euro per il 2022 e 0,9 milioni per il 2023 si provvede ai sensi dell’articolo 38 del decreto in esame (comma 2).

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica. Per l’anno 2025 non si indicano effetti su SNF e F.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

2022 |

2023 |

2024 |

| Minori entrate tributarie |

|

| Esclusione bonus carburanti dal reddito lavoro (200 euro) dipendente (2022) - IRPEF |

9,9 |

|

|

9,9 |

|

|

9,9 |

|

|

| Esclusione bonus carburanti dal reddito lavoro (200 euro) dipendente (2022) – Add.le reg.le IRPEF |

|

|

|

|

0,60 |

|

|

0,60 |

|

| Esclusione bonus carburanti dal reddito lavoro (200 euro) dipendente (2022) – Add.le com.le IRPEF |

|

|

|

|

0,30 |

|

|

0,30 |

|

| Maggiori spese correnti |

|

| Esclusione bonus carburanti dal reddito lavoro (200 euro) dipendente (2022) – Add.le reg.le IRPEF |

|

0,60 |

|

|

|

|

|

|

|

| Esclusione bonus carburanti dal reddito lavoro (200 euro) dipendente (2022) – Add.le com.le IRPEF |

|

0,30 |

|

|

|

|

|

|

|

| Maggiori entrate tributarie |

|

| Esclusione bonus carburanti dal reddito lavoro (200 euro) dipendente (2022) – Add.le com.le IRPEF |

|

|

|

|

|

0,10 |

|

|

0,10 |

| Minori spese correnti |

|

| Esclusione bonus carburanti dal reddito lavoro (200 euro) dipendente (2022) – Add.le com.le IRPEF |

|

|

0,10 |

|

|

|

|

|

|

La relazione tecnica, dopo aver ribadito il contenuto della norma, evidenzia i dati riferiti alle Certificazioni Uniche dell’anno 2020, in quanto per tale periodo d’imposta la franchigia era stata elevata da 258,23 euro a 516,46 euro. In proposito, afferma che, sulla base delle predette CU, sono interessati da tale incremento circa 660 mila soggetti.

Ai fini della stima, la RT ipotizza che il 25% dei soggetti percepisca il buono benzina nel suo valore massimo di 200 euro, eccedente la soglia attualmente prevista. Pertanto, l’ammontare esente è pari a 33 milioni di euro (n. 660.000 x 25% x 200 euro).

Applicando l’aliquota marginale media del 30 per cento, la RT stima una perdita di gettito IRPEF di 9,9 milioni e una perdita di 0,6 milioni e 0,2 milioni per le addizionali regionali e comunali IRPEF.

Per gli effetti di cassa, la RT riporta la seguente tabella.

(milioni di euro)

| Cassa |

2022 |

2023 |

2024 |

2025 |

| IRPEF |

-9,9 |

0,00 |

0,00 |

0,00 |

| Add.le regionale IRPEF |

0,0 |

-0,6 |

0,00 |

0,00 |

| Add.le comunale IRPEF |

0,0 |

-0,3 |

0,1 |

0,00 |

| Totale |

-9,9 |

-0,9 |

0,1 |

0,00 |

Nel corso dell’esame presso il Senato, il Governo, relativamente alla richiesta di dati e informazioni a supporto dell'ipotesi assunta per cui solo il 25 per cento di 600.000 soggetti percepirà il buono benzina previsto dalla norma nel suo valore massimo di 200 euro, eccedente la soglia vigente, ha evidenziato come i dati presi a base della stima siano relativi all'anno di imposta 2020, primo anno di applicazione dell'elevazione del limite di esenzione a 516,46 euro del valore dei beni ceduti e dei servizi che non concorre a formare il reddito di lavoro dipendente di cui all’articolo 51, comma 3, del TUIR. Per tale anno, il maggior numero di soggetti che ricade nella fascia di importo di benefit tra 258,23 e 516,46 euro risulta poco meno di 8 volte superiore ai soggetti ricadenti nella medesima fascia nell'anno di imposta 2019, anno in cui il limite era di 258,23 euro, come nella legislazione vigente. Inoltre, la stima ipotizza l'erogazione, ai soggetti interessati, dell'importo massimo agevolato, quindi pari a 200 euro. Per quanto concerne invece l'aliquota marginale media del 30 per cento utilizzata ai fini della stima, si precisa che l'aliquota marginale media stimata per i lavoratori dipendenti è inferiore al 27 per cento, pertanto la stima risulta ampiamente prudenziale. Si precisa inoltre che la valutazione dell'articolo 2 non considera effetti relativi alla deducibilità degli importi relativi ai buoni benzina in quanto si stima che la misura possa generare un beneficio per i lavoratori dipendenti a parità di costo del lavoro. In altri termini, la relazione tecnica stima gli effetti negativi in termini di mancata tassazione di parte dell'attuale costo del lavoro soggetto a tassazione. Eventuali effetti derivanti da componenti aggiuntive dello stesso costo rientrerebbero nella più vasta valutazione della redditività delle imprese che per prassi non viene valutata in quanto strettamente legata a singoli comportamenti.

In merito ai profili di quantificazione, si segnala che la relazione tecnica provvede alla quantificazione ipotizzando che il 25 per cento dei soggetti che hanno fruito di una analoga norma introdotta per l’anno 2020 siano interessati dalla norma in esame.

La norma riferita all’anno 2020 aveva elevato da 258,23 a 516,46 euro il valore di beni e prestazioni forniti dal datore di lavoro al lavoratore che non concorrono alla formazione del reddito di lavoro dipendente.

In proposito la Nota del Governo pervenuta nel corso dell’esame al Senato, in merito all’utilizzo della suddetta percentuale, afferma che per l’anno 2020, il maggior numero di soggetti che ricade nella fascia di importo di benefit tra 258,23 e 516,46 euro risulta poco meno di 8 volte superiore ai soggetti ricadenti nella medesima fascia nell'anno di imposta 2019, anno in cui il limite era di 258,23 euro, come nella legislazione vigente. Inoltre, la stima ipotizza l'erogazione, ai soggetti interessati, dell'importo massimo agevolato, quindi pari a 200 euro.

In proposito, pur prendendo atto della prudenzialità del criterio volto a considerare ai fini della stima l’importo massimo agevolato (200 euro), non risultano esplicitate le valutazioni poste alla base dell’utilizzo di una percentuale pari al 25 per cento. Ciò in considerazione del fatto che l’intera platea che ha fruito dell’agevolazione nel 2020 appare potenzialmente interessata alla fruizione dell’agevolazione in esame. Sul punto sarebbe quindi opportuno acquisire l’avviso del Governo.

ARTICOLO 3

Contributo, sotto forma di credito d’imposta, a favore delle imprese per l’acquisto di energia elettrica

Le norme riconoscono alle imprese con connessioni alla rete elettrica di potenza pari o superiore a 16,5 kW, diverse dalle imprese a forte consumo di energia elettrica (cd energivore), un contributo straordinario sotto forma di credito di imposta pari al 12 per cento della spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata nel secondo trimestre 2022, qualora il prezzo della stessa, calcolato sulla base della media riferita al primo trimestre 2022, abbia subito un incremento del costo per kWh superiore al 30 per cento rispetto al medesimo trimestre del 2019.

Il credito di imposta è utilizzabile esclusivamente in compensazione mediante modello F24, senza che trovino applicazione i limiti agli importi utilizzabili in compensazione previsti dalla normativa vigente.

Il credito di imposta, inoltre, non concorre alla formazione del reddito di impresa né della base imponibile dell’IRAP e non rileva ai fini dell’applicazione dei limiti previsti dal TUIR per la deducibilità degli interessi passivi e delle componenti negative indistintamente riferibili ad attività o beni produttivi di proventi imputabili a reddito e non.

Il credito di imposta, infine, è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile IRAP, non porti al superamento del costo sostenuto.

Le norme valutano in 863,56 milioni di euro per il 2022 gli oneri derivanti dalla misura agevolativa e rinviano all’articolo 38 ai fini della copertura finanziaria.

Il Ministero dell’economia e delle finanze esegue il monitoraggio delle fruizioni del credito d’imposta, affinché, nel caso riscontri che l’attuazione della norma rechi pregiudizio al conseguimento degli obiettivi di finanza pubblica, assuma tempestivamente le iniziative legislative che assicurino il rispetto degli equilibri di finanza pubblica.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Maggiori spese correnti |

|

| Credito d’imposta a favore delle imprese per l’acquisto di energia elettrica effettivamente utilizzata nel secondo trimestre del 2022 |

863,56 |

|

|

863,56 |

|

|

863,56 |

|

|

La relazione tecnica afferma che, ai fini della quantificazione degli effetti finanziari ascrivibili alla norma, sulla base delle informazioni fornite dall’ARERA, si stima una spesa complessiva a carico delle imprese interessate dalla misura per i consumi di energia elettrica nel II trimestre 2022 di circa 7,1963 miliardi di euro. Tale importo è calcolato moltiplicando i consumi energetici trimestrali delle imprese in esame, pari a circa 28 milioni di MWh per il prezzo unico nazionale dell’energia elettrica (PUN) che è stimato, per il secondo trimestre del 2022, pari a 257 euro/MWh. Moltiplicando la percentuale a cui è commisurato il credito di imposta, pari al 12 per cento, per l’intero ammontare della predetta spesa, si stimano effetti finanziari negativi, per il 2022, pari a 863,56 milioni di euro.

In merito ai profili di quantificazione, si osserva che la quantificazione appare verificabile sulla base dei dati esplicitati della relazione tecnica. Si rileva tuttavia che la RT non fornisce informazioni in merito ai dati utilizzati ai fini della quantificazione degli effetti finanziari ascrivibili alla norma in relazione alla spesa complessiva a carico delle imprese per i consumi di energia elettrica, nel secondo trimestre 2022, pari a 7,963 miliardi di euro. In particolare, non sono indicati i criteri di valutazione del prezzo di 1 MWh di energia elettrica che è assunto pari a 257 euro/MWh.

In proposito, al fine di verificare la prudenzialità della stima effettuata, appare opportuno che siano forniti gli elementi informativi sottostanti l’individuazione dei parametri utilizzati ai fini della quantificazione.

A tal riguardo, si riportano di seguito i dati relativi al Prezzo Unico Nazionale rilevati dal GME nei mesi da gennaio a marzo nel 2022 e nel 2019.

| Prezzo medio d’acquisto – PUN (€/MWh) |

| Anno\mese |

Gennaio |

Febbraio |

Marzo |

Aprile |

Maggio |

| 2019 |

67,65 |

57,67 |

52,88 |

53,35 |

50,67 |

| 2022 |

224,50 |

211,69 |

308,07 |

245,97 |

239,67* |

*Al 9 maggio 2022

Dai dati riferiti al primo trimestre 2022, è possibile dedurre che il credito di imposta sarà fruito da una platea ampia di imprese.

ARTICOLO 4

Contributo, sotto forma di credito d’imposta, a favore delle imprese per l’acquisto di gas naturale

La norma riconosce, alle imprese diverse da quelle a forte consumo di gas naturale, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l’acquisto del gas naturale, un contributo straordinario, sotto forma di credito di imposta, pari al 20 per cento della spesa sostenuta per l’acquisto del medesimo gas, consumato nel secondo trimestre solare dell’anno 2022, per usi energetici diversi dagli usi termoelettrici, qualora il prezzo di riferimento del gas naturale, calcolato come media, riferita al primo trimestre 2022, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore del mercati energetici (GME) abbia subito un incremento superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

Il credito d’imposta è cedibile, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari, senza facoltà di successiva cessione, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari ovvero imprese di assicurazione, ferma restando l’applicazione delle disposizioni di cui all’articolo 122-bis, comma 4, del DL n. 34 del 2020 per ogni cessione intercorrente tra i predetti soggetti, anche successiva alla prima. In caso di cessione del credito d’imposta, le imprese beneficiarie richiedono il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto al credito d’imposta. Il credito d’imposta è utilizzato dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente e comunque entro la medesima data del 31 dicembre 2022. Le modalità attuative delle disposizioni relative alla cessione e alla tracciabilità del credito d’imposta, da effettuarsi in via telematica, anche avvalendosi dei soggetti previsti dal comma 3 dell’articolo 3 del regolamento di cui al DPR n.322 del 1998 (soggetti incaricati della trasmissione delle dichiarazioni in via telematica mediante il servizio telematico Entratel, quali commercialisti, CAF e altri) sono definite con provvedimento del direttore dell’Agenzia delle entrate.

Agli oneri derivanti dalla misura in esame, valutati in 237,89 milioni di euro per l’anno 2022, si provvede ai sensi del successivo articolo 38.

Il Ministero dell’economia e delle finanze effettua il monitoraggio delle fruizioni del credito d’imposta.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

| Maggiori spese in conto capitale |

| |

237,89 |

|

|

|

237,89 |

|

|

|

237,89 |

|

|

|

La relazione tecnica, ai fini della quantificazione degli effetti finanziari ascrivibili alla norma, afferma quanto segue. Tenuto conto che la relazione tecnica alla norma introduttiva del contributo riconosciuto alle imprese a forte consumo di gas naturale di cui all’art 5 del DL n. 17 del 2022, già teneva conto prudenzialmente di tutti i consumi di gas del settore produttivo ricavati dalla relazione annuale dell’ARERA - Stato dei servizi 2020, si stima che i consumi di gas naturale da parte delle imprese diverse da quelle a forte consumo di gas naturale di cui all’art 5 del DL n. 17 del 2022, siano pari, su base annua, a 7,5 miliardi di mc. Ipotizzando, nel secondo trimestre dell’anno un consumo di gas naturale pari al 15 per cento del consumo annuo (tale consumo, nel secondo trimestre, è generalmente inferiore a quello del primo trimestre, in quanto è utilizzato dagli operatori in esame principalmente per il riscaldamento), si stima un consumo nel predetto trimestre pari a 1,125 miliardi di mc. Pertanto, si stima una spesa complessiva a carico delle predette imprese per i consumi

di gas naturale per usi energetici diversi dagli usi termoelettrici, nel secondo trimestre 2022, pari a 1,189 miliardi di euro. Tale importo è calcolato moltiplicando i consumi energetici trimestrali delle imprese di cui trattasi per il coefficiente di conversione da Smc a MWh, pari a 0,01057275 MWh/Smc e per il prezzo di 1 MWh di gas naturale che si è assunto pari a 100 €/MWh

Pertanto, applicando alla predetta spesa complessiva per i consumi di gas naturale la percentuale del 20 per cento, si stima che la disposizione in esame determini effetti negativi di gettito per l’anno 2022 pari a 237,89 milioni di euro.

Nel corso dell’esame presso il Senato, il Governo ha chiarito che la percentuale assunta per i consumi di gas naturale, pari al 15% dei consumi, è stata fornita da ARERA in base ai dati storici dei consumi di gas naturali in suo possesso.

In merito ai profili di quantificazione, si evidenzia che la quantificazione appare verificabile sulla base dei dati e delle ipotesi posti alla base della relazione tecnica.

Si rileva tuttavia che la RT utilizza, ai fini della stima, i dati di consumo di gas del settore produttivo ricavati dalla relazione annuale dell’ARERA - Stato dei servizi 2020, ipotizzando inoltre nel secondo trimestre dell’anno un consumo di gas naturale pari al 15 per cento del consumo annuo (a tal riguardo la RT precisa che il consumo nel secondo trimestre, è generalmente inferiore a quello del primo trimestre). In proposito si evidenzia che, così come affermato dalla stessa Arera nella citata relazione, il 2020 è stato un anno caratterizzato da un crollo dei consumi di energia determinato dalla recessione provocata dalla pandemia. Al riguardo andrebbe quindi acquisito l’avviso del Governo in merito alla possibilità che l’utilizzo di un dato, che potrebbe non essere rappresentativo dei consumi attuali, così ridotto (15%), sia suscettibile di determinare una sottostima dell’onere.

ARTICOLO 5

Incremento del credito d’imposta in favore delle imprese energivore e gasivore

La norma incrementa i contributi straordinari, sotto forma di credito d'imposta, riconosciuti dal decreto legge n. 17 del 2022 alle imprese a forte consumo di energia elettrica (energivore) e alle imprese a forte consumo di gas naturale (gasivore). Per le imprese energivore, viene incrementata dal 20 al 25 per cento la quota delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel secondo trimestre 2022, oggetto del contributo straordinario. Per quelle gasivore viene incrementata dal 15 al 20 per cento la quota della spesa sostenuta per l’acquisto del gas naturale, consumato nel primo trimestre solare dell’anno 2022, per usi energetici diversi dagli usi termoelettrici, oggetto del contributo straordinario.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

2022 |

2023 |

2024 |

2025 |

| Maggiori spese correnti |

| Rideterminazone dal 20% al 25% del credito di imposta a favore delle imprese energivore |

224,88 |

|

|

|

224,88 |

|

|

|

224,88 |

|

|

|

| Maggiori spese in conto capitale |

| Rideterminazione dal 15 al 20% del credito di imposta a favore delle imprese gasivore |

235,24 |

|

|

|

235,24 |

|

|

|

235,24 |

|

|

|

La relazione tecnica, ai fini della quantificazione degli effetti finanziari, con riferimento all’agevolazione per le imprese energivore, in coerenza con la relazione tecnica annessa alla norma originaria, utilizza i consumi energetici trimestrali delle imprese energivore pari a circa 17,5 milioni di MWh (fonte ARERA). Moltiplicando i predetti consumi per il prezzo unico nazionale dell’energia elettrica (PUN) che è stimato, per il secondo trimestre del 2022, pari a 257 euro/MWh, ricava una spesa complessiva a carico delle predette imprese per i consumi di energia elettrica, compresa quella da esse prodotta e consumata, nel II trimestre 2022, di 4,5 miliardi di euro (4,5 miliardi di euro=17,5 milioni di MWh*257/MWh).

Applicando alla predetta spesa complessiva per i consumi di energia elettrica la percentuale del 5 per cento, si stima che la disposizione normativa determini effetti finanziari negativi di gettito, per l’anno 2022, pari a 224,88 milioni di euro.

Con riferimento alle imprese gasivore, la RT, ai fini della quantificazione degli effetti finanziari, in coerenza alla relazione tecnica alla norma originaria, utilizza i consumi di gas naturale del settore industriale, impiegati in usi energetici diversi da quelli termoelettrici, ricavati dalla relazione annuale dell’ARERA – Stato dei servizi 2020.

Tale consumo risulta pari a 17,8 miliardi di Smc/anno e, quindi, per un trimestre, pari a 4,45 miliardi di Smc. Ipotizza prudenzialmente che tali consumi afferiscano completamente ad imprese a forte consumo di gas naturale.

Pertanto, stima una spesa complessiva a carico delle predette imprese per i consumi di gas naturale, nel secondo trimestre 2022, pari a 4,70 miliardi di euro. Tale importo è calcolato moltiplicando i consumi energetici trimestrali delle imprese energivore per il coefficiente di conversione da Smc a MWh, pari a 0,01057275 MWh/Smc e per il prezzo di 1 MWh di gas naturale, che si assume pari a 100 €/MWh.

Applicando alla predetta spesa complessiva per i consumi di gas naturale la percentuale del 5 per cento, stima che la disposizione normativa determini effetti finanziari negativi di gettito, per l’anno 2022, pari a 235,24 milioni di euro.

Nel corso dell’esame presso il Senato, il Governo ha chiarito che nella relazione tecnica si utilizzano dei dati del PUN per l'energia elettrica e per il gas naturale stimati dall'ARERA sulla base delle evoluzioni del mercato dell'energia elettrica e del gas naturale e da essa fomiti.

In merito ai profili di quantificazione, si evidenzia che la quantificazione appare verificabile sulla base dei dati posti alla base della relazione tecnica.

In proposito si rileva, con riferimento all’agevolazione per le imprese energivore, che il dato di consumo risulta coerente con quello utilizzato in occasione della norma originaria (17,5 milioni di MWh) mentre il prezzo unico dell’energia viene stimato più alto (257 euro/MWh in luogo di 200 euro/MWh).

Con riferimento all’agevolazione per le imprese gasivore si rileva che la RT utilizza ai fini della stima i dati di consumo ricavati dalla relazione annuale dell’ARERA - Stato dei servizi 2020. In proposito, tenuto conto che, così come affermato dalla stessa Arera nella citata relazione, il 2020 è stato un anno caratterizzato da un crollo dei consumi di energia determinato dalla recessione provocata dalla pandemia, andrebbe acquisito l’avviso del Governo in merito alla prudenzialità dell’utilizzo di tale dato.

ARTICOLO 5-bis

Misure urgenti per incrementare la produzione di energia elettrica da biogas

Le norme consentono il pieno utilizzo della capacità tecnica installata di produzione di energia elettrica da biogas proveniente da impianti già in esercizio mediante produzione aggiuntiva oltre la potenza nominale di impianto nei limiti della capacità tecnica degli impianti e della connessione di rete. La produzione aggiuntiva non è comunque incentivata e, nel limite del 20 per cento, l’ulteriore utilizzo di capacità produttiva non è subordinato all’acquisizione di permessi e atti di assenso. Oltre il limite del 20 per cento l’ulteriore utilizzo di capacità produttiva richiede la modifica del contratto di connessione di rete.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica descrive le norme e afferma che da queste non derivano effetti sulla finanza pubblica né, stabilendo che non siano corrisposti incentivi all’energia aggiuntiva prodotta in conformità ad esse, sulle bollette.

In merito ai profili di quantificazione, non si formulano osservazioni.

ARTICOLO 5-ter

Ricerca e formazione INPS

La norma, introdotta dal Senato, modifica l’articolo 1 della legge n. 88/1989 (Ristrutturazione dell'Istituto nazionale della previdenza sociale e dell'Istituto nazionale per l'assicurazione contro gli infortuni sul lavoro) includendo tra le funzioni e le finalità dell’INPS compiti di ricerca e formazione. In particolare la norma specifica che tali compiti consistono nell’attività di ricerca, aggiornamento, perfezionamento e formazione post-laurea, nelle materie di propria competenza, per i dipendenti dell'istituto e per gli iscritti alle gestioni “Unitaria prestazioni creditizie e sociali”, “Assistenza magistrale” e “Assistenza Ipost”, nonché attività di divulgazione scientifica, anche su commissione, finanziate da soggetti pubblici e privati, nelle medesime materie.

L'organizzazione e il funzionamento dell'attività in oggetto è disciplinata con regolamento dell'istituto, nell'ambito delle risorse umane previste a legislazione vigente.

La norma dispone inoltre che agli oneri derivanti dalla attuazione delle disposizioni in esame si provvede nei limiti delle risorse finanziarie stanziate nel bilancio dell'INPS per le spese di funzionamento.

Il prospetto riepilogativo non considera la norma.

La relazione tecnica, afferma che la disposizione non comporta nuovi o ulteriori oneri per la finanza pubblica, anche tenuto conto che il potenziamento delle attività di ricerca e formazione sarà effettuato nell'ambito delle risorse umane previste a legislazione vigente presso l’INPS.

A tale proposito la RT precisa che l’Istituto, con il progetto VisitInps, istituito nel 2015, ha reso accessibili i propri dati amministrativi alla comunità scientifica, nazionale ed internazionale, per studiare i comportamenti individuali nel mercato del lavoro e per incoraggiare la ricerca, l’analisi e il monitoraggio delle politiche legate al welfare state italiano. L’intero progetto è finanziato dagli sponsor (i finanziamenti dal 2015 al 2018 sono stati pari a circa 715mila euro), mentre le uscite per la copertura a bilancio nel medesimo periodo sul capitolo 8U1206034 delle spese di funzionamento sono risultate pari a circa 126 mila euro.

Relativamente alla finalità di formazione specialistica contenuta nella norma in esame, la RT evidenzia che, sia la Gestione Unitaria Prestazioni Creditizie e Sociali, sia la Gestione Assistenza Magistrale che il fondo Assistenza Ipost sono finanziate con il contributo dei lavoratori e che l’equilibrio di queste gestioni è a budget annuale, cioè la spesa per prestazioni è contenuta entro il limite delle risorse disponibili attraverso le entrate contributive. In particolare, per la prima l’importo speso per prestazioni rappresenta il 79% dei contributi incassati e tutti i servizi resi agli iscritti sono contemplati dalla legge (D.M. 28 luglio 1998, n. 463). Nelle varie tipologie di prestazioni previste, oltre al credito e alla non autosufficienza, rientra anche la formazione per i dipendenti pubblici, infatti per l’anno 2022 sono state destinate ai master universitari e scuole di specializzazione nelle materie di competenza della Pubblica Amministrazione, le seguenti somme (rinvenienti, come già detto, dai contributi degli iscritti):

| Tipologia di prestazione |

Somme Impegnate |

| Valore PA |

10 milioni di euro |

| Master executive |

8 milioni di euro |

Nell’ipotesi che una percentuale delle somme stanziate venga destinata alle materie specialistiche di welfare, le somme così ricavate andrebbero a coprire i costi di funzionamento producendo vantaggi con la produzione in house e recuperando il costo dei master universitari di secondo livello a cui sono stati destinati in questi anni il personale interno e gli altri dipendenti pubblici che lavorano in tale ambito.

Supponendo che lo stanziamento per questa tipologia di formazione sia il 20% delle somme impegnate per il 2022, si avrebbe la situazione illustrata nella tabella seguente.

| Stanziamento (derivante dai contributi versati dagli iscritti) |

Spesa borse di studio per la Scuola di formazione |

Rientri per iscrizioni alla Scuola di formazione |

Costo |

| 18.000.000,00 |

-3.600.000,00 |

3.600.000,00 |

0,00 |

Considerando un costo medio di 2.000 euro per un master in tali materie, secondo la RT, potrebbero accedere alla formazione circa 1.800 soggetti l’anno, non considerando i risparmi per la produzione in house. La RT fa inoltre presente che i programmi di formazione di educazione previdenziale potrebbero essere di interesse per la gestione di Assistenza Magistrale che presenta un saldo positivo consistente tra entrate e uscite.

Per la partecipazione dei dipendenti INPS, la RT rileva che l’istituto sostiene già la partecipazione dei dipendenti ai master sulle materie di competenza; in particolare il costo a carico dell’Istituto è relativo alla sola quota di iscrizione mentre sono a carico dei partecipanti le eventuali spese di trasferta, vitto ed alloggio. Inoltre, la partecipazione ai master non dà diritto a riposi compensativi comunque denominati o recupero di orario, ferie e festività, pertanto, l’onere annuale sarebbe a valere sulle spese di formazione già previste dall’ente al capitolo 5U1104062, mediante pari a circa 1,5 milioni di euro, in cui sono compresi i compensi per la docenza esterna, prodotti, materiali, supporti e logistica.

In merito ai profili di quantificazione, si rileva che la norma in esame introduce tra le funzioni e le finalità dell’INPS anche compiti di ricerca e formazione, indicandoli nel dettaglio. La norma stabilisce, inoltre, che agli oneri derivanti dalla attuazione delle disposizioni in esame si provvede nei limiti delle risorse finanziarie stanziate nel bilancio dell'INPS per le spese di funzionamento e che l’attività in oggetto deve essere svolta nell'ambito delle risorse umane previste a legislazione vigente. La norma prevede dunque una nuova finalizzazione di risorse di bilancio, nel limite delle disponibilità, e la relazione tecnica fornisce chiarimenti e dati volti a dimostrare l’adeguatezza delle disponibilità di bilancio rispetto agli oneri derivanti dalla misura: ciò posto, non si formulano osservazioni.

ARTICOLO 5-quater

Disposizioni in materia di autorizzazione deposito fiscale

La norma, introdotta in prima lettura, modifica il comma 12 dell’articolo 23 del d.lgs. n. 504 del 1994 disponendo che, in luogo della sospensione ivi prevista, l’Agenzia delle dogane e dei monopoli, su istanza del depositario autorizzato, consente allo stesso soggetto di proseguire l’attività in regime di deposito fiscale, per dodici mesi decorrenti dalla data in cui è constatata l’assenza delle condizioni di cui al comma 4 del medesimo articolo 23, subordinatamente alla sussistenza di un’apposita garanzia prestata dal medesimo depositario. In ciascuno dei dodici mesi tale garanzia deve risultare pari al cento per cento dell’accisa dovuta sui prodotti energetici estratti dal deposito fiscale nel mese solare precedente; la garanzia è prestata o adeguata in danaro o in titoli di Stato. Decorsi i dodici mesi senza che sia comprovato il ripristino delle condizioni di cui al comma 4, l’autorizzazione ad operare in regime di deposito fiscale è revocata e viene rilasciata, su richiesta dell'esercente il deposito, la licenza di cui all'articolo 25, comma 4. Con decreto del Ministro dell’economia e delle finanze sono stabilite le modalità attuative delle disposizioni di cui al presente comma, incluse quelle relative alla prestazione della garanzia.

In proposito si ricorda che il comma 12 dell’articolo 23 del d.lgs. n. 504 del 1994 dispone che l’Agenzia delle dogane e dei monopoli verifichi la permanenza delle condizioni previste dal comma 4 (per il rilascio dell’autorizzazione per i depositi commerciali di capacità inferiore alla soglia prefissata - 400 mc. per i depositi di GPL, 10.000 mc. per i restanti depositi di prodotti energetici – cd. sottosoglia) e, nel caso esse non possano ritenersi sussistenti, l'autorizzazione di cui al citato comma 4 viene sospesa fino a quando non ne sia comprovato il ripristino entro il termine di un anno, alla scadenza del quale viene revocata.

In proposito si evidenzia che il citato articolo 23 relativo alla disciplina dei depositi fiscali è stato oggetto di rilevanti modifiche da parte dei commi 535 e 536 dell’articolo 1 della legge n. 232 del 2016. Alle disposizioni, la RT ascriveva un effetto di incremento di gettito di 105 milioni annui, non direttamente riferiti alle singole disposizioni, ma alla modifica complessiva della disciplina dei depositi fiscali nella quale è da ricomprendersi anche la sospensione dell’autorizzazione prevista dal comma 12 del medesimo articolo 23.

Si dispone, inoltre, che per il periodo di dodici mesi previsto dal citato articolo 23, comma 12, ai fini dell’IVA dovuta sui prodotti energetici estratti dal deposito fiscale, non trovano applicazione le disposizioni di cui all’articolo 1, comma 941, della legge n. 205 del 2017.

Il citato comma 941 prevede una deroga agli obblighi di versamento anticipato dell’Iva.

In proposito si evidenzia che i commi da 937 a 944 dell’articolo 1 della legge n. 205 del 2017 disciplinano gli obblighi di versamento anticipato dell’IVA dovuta sui prodotti in deposito fiscale o in deposito presso destinatari registrati. I suddetti commi, a cui sono stati ascritti effetti finanziari nel momento della loro introduzione in misura pari a 530 milioni annui, sono stati oggetto di rilevanti modifiche da parte dell’articolo 6 del DL n. 124 del 2019: anche al citato articolo 6 sono stati ascritti effetti di maggiore entrata in misura pari a 200 milioni annui.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica riferita al maxiemendamento non è utilizzabile in quanto il testo è stato modificato, dopo la presentazione del maxiemendamento medesimo, in recepimento di una condizione della 5^ Commissione del Senato. Nel corso dell’esame presso la 5^ Commissione Senato peraltro il rappresentante del Governo ha evidenziato come la copertura finanziaria della disposizione sia assicurata dal particolare meccanismo di garanzia e non dipenda dal numero dei depositi autorizzati. L’attuale formulazione della norma recepisce quindi una condizione formulata dalla Commissione Bilancio del Senato ai fini del rispetto dell’art. 81 della Costituzione.

In merito ai profili di quantificazione, si rileva che la formulazione definitiva della norma – introdotta dopo il maxiemendamento - non è assistita da relazione tecnica: ciò posto, tenuto conto che alla disciplina oggetto di modifica da parte della norma in esame sono sempre stati ascritti rilevanti effetti di maggior entrata, appare opportuno acquisire elementi informativi da parte del Governo volti a confermare che le modifiche in esame non siano suscettibili di determinare effetti finanziari negativi in relazione all’effettivo conseguimento delle suddette maggiori entrate.

ARTICOLO 6

Bonus sociale elettricità e gas

Le norme estendono la platea dei beneficiari dei bonus sociali per l’energia elettrica ed il gas, elevando, per il periodo 1° aprile – 31 dicembre 2022, da 8.265 euro a 12.000 euro il valore soglia dell’ISEE per l’accesso delle famiglie economicamente svantaggiate ai bonus in questione.

Si ricorda che la disciplina dei bonus sociali è contenuta nell'articolo 1, comma 375, della legge n. 266/2005 (legge finanziaria 2006), il quale ha affidato ad un decreto del Ministro delle attività produttive, da adottare d'intesa con i Ministri dell'economia e delle finanze e del lavoro e delle politiche sociali, il compito di definire i criteri per l'applicazione delle tariffe agevolate per l’energia elettrica ai clienti economicamente svantaggiati.

Il D.M. 29 dicembre 2016 “Riforma del bonus elettrico” - adottato ai sensi dell’articolo 11, comma 3, del decreto legislativo n. 102/2014 - all’articolo 1, comma 1, che, dal 1° gennaio 2017, il valore della compensazione sia rideterminato dall'ARERA in misura tale da conseguire una riduzione di spesa dell'utente medio domestico, al lordo delle imposte, dell'ordine del 30%. Lo sconto sulla bolletta del gas è pari al 15%. Ai sensi del comma 3, dal 1° gennaio 2017 il valore ISEE è aggiornato e posto pari a 8.107,5 euro. Successivamente, con cadenza triennale l'Autorità aggiorna il valore ISEE. Da ultimo, la Deliberazione ARERA 3 dicembre 2019, n. 499/2019/R/com, ha elevato a 8.265 euro il valore soglia dell’ISEE per l’accesso al bonus sociale in oggetto.

Inoltre, per far fronte al caro energia, integrazioni ai bonus per il settore elettrico e del gas sono state autorizzate sia per il IV trimestre 2021, per il I trimestre 2022 e per il II trimestre 2022, rispettivamente dal decreto-legge n. 130/2021, dalla legge di bilancio 2022 (legge n. 178/2021) e dal decreto-legge n. 17/2022.

Nel corso dell’esame presso il Senato è stato introdotto il comma 1-bis che prevede per il periodo 1° aprile – 30 giugno 2022 l’applicazione dell’incremento del valore ISEE al fine di estendere i benefici previsti dall’articolo 3 del decreto-legge n. 17/2022.