Il disegno di legge dispone la conversione del decreto-legge 25 maggio 2021, n. 73, recante misure urgenti connesse all’emergenza da COVID-19, per le imprese, il lavoro, i giovani, la salute e i servizi territoriali. È oggetto della presente nota il testo iniziale del provvedimento.

Il provvedimento è corredato di relazione tecnica, cui è allegato un prospetto riepilogativo degli effetti finanziari.

Si esaminano di seguito le disposizioni considerate dalla relazione tecnica nonché le altre disposizioni che presentano profili di carattere finanziario.

EFFETTI FINANZIARI QUANTIFICATI DAL PROSPETTO RIEPILOGATIVO

Si offre di seguito una rappresentazione sintetica degli effetti sui saldi di finanza pubblica del provvedimento in esame, come indicati nel prospetto riepilogativo allegato alla relazione tecnica.

(milioni di euro)

|

|

Saldo netto da finanziare |

Saldo netto da finanziare di cassa |

Fabbisogno |

Indebitamento netto |

||||||||||||||

|

|

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

|

|

| Entrate |

-1.029,9 |

454,9 |

-143,7 |

-9,9 |

-1.301,7 |

557,3 |

-143,7 |

-9,9 |

-5.177,3 |

375,4 |

-126,0 |

-0,2 |

-5.184,3 |

382,4 |

-126,0 |

-0,2 |

|

|

| Spese |

40.736,3 |

1.270,5 |

-190,4 |

410,3 |

40.691,3 |

1.270,5 |

-365,4 |

190,3 |

33.177,6 |

927,6 |

-83,4 |

281,2 |

33.950,8 |

1.282,6 |

-56,4 |

325,2 |

|

|

| Saldo (*) |

-41.766,3 |

- 815,6 |

46,7 |

-420,2 |

-41.993,1 |

-713,2 |

221,7 |

-200,2 |

-38.354,8 |

-552,2 |

-42,6 |

-281,5 |

-39.135,0 |

-900,2 |

-69,6 |

-325,5 |

|

|

Fonte: Relazione tecnica e prospetto riepilogativo allegati al decreto legge n. 73 del 2021 (C. 3132).

(*) Segno meno = peggioramento del saldo

Gli oneri derivanti dagli interventi disposti dal provvedimento, per la parte più significativa, sono posti a carico delle risorse rivenienti dal maggior indebitamento autorizzato dalla Camera dei deputati e dal Senato della Repubblica il 22 aprile 2021 (c.d. secondo “scostamento” di bilancio 2021).

Si ricorda che il 15 aprile 2021, insieme al Documento di economia e finanza 2021 (DEF), il Governo ha presentato la Relazione al Parlamento predisposta ai sensi dell'articolo 6 della legge n. 243/2012, che illustra l’aggiornamento degli obiettivi programmatici di finanza pubblica e del piano di rientro verso l’Obiettivo di medio termine (OMT). In termini di indebitamento netto, i nuovi obiettivi sono indicati in un deficit dell’11,8 per cento del PIL nel 2021, 5,9 per cento nel 2022, 4,3 per cento nel 2023 e 3,4 per cento nel 2024, con conseguente richiesta da parte del Governo al ricorso ad un maggior indebitamento rispetto ai precedenti obiettivi programmatici. La predetta autorizzazione all’indebitamento è stata concessa il 22 aprile 2021 con l’approvazione, a maggioranza assoluta, delle relative risoluzioni da parte della Camera e del Senato.

In base alla Relazione governativa sopra illustrata, le risorse derivanti dal maggior indebitamento sono destinate:

a) al rafforzamento delle misure di sostegno alle famiglie e alle imprese;

b) alla previsione, a carico di risorse nazionali, di un Piano complementare per progetti del PNRR che eccedano le risorse europee destinate all’Italia;

c) allo stanziamento di risorse aggiuntive per investimenti nelle aree svantaggiate (Fondo per lo sviluppo e la coesione).

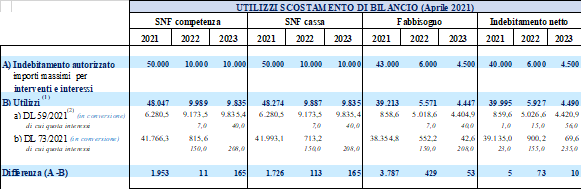

All’attuazione dei suddetti interventi, da realizzare con appositi provvedimenti legislativi, sono destinate le risorse derivanti dallo scostamento di bilancio autorizzato, entro importi massimi, così indicati nella Relazione governativa, comprensivi della spesa per interessi passivi conseguente il maggior disavanzo (dal 2034, l’autorizzazione è destinata interamente alla spesa per interessi passivi):

| Importi massimi per utilizzo scostamento di bilancio (Aprile 2021)

|

|||||||||||||||

|

|

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

2032 |

2033 |

2034 |

|

| Saldo netto da finanziare di competenza e di cassa |

50.000 |

10.000 |

10.000 |

10.000 |

10.300 |

10.300 |

5.000 |

5.200 |

3.500 |

3.300 |

3.500 |

3.200 |

2.250 |

2.420 |

|

| Fabbisogno |

43.000 |

6.000 |

4.500 |

4.350 |

5.650 |

5.300 |

6.550 |

7.750 |

7.950 |

7.200 |

7.450 |

6.200 |

3.950 |

2.420 |

|

| Indebita- mento netto |

40.000 |

6.000 |

4.500 |

4.350 |

5.650 |

5.300 |

6.550 |

7.750 |

7.950 |

7.200 |

7.450 |

6.200 |

3.950 |

2.420 |

|

A seguito della predetta autorizzazione, sono stati adottati due decreti legge che utilizzano entrambi risorse derivanti dalla medesima autorizzazione. In particolare:

· il decreto legge n. 59 del 2021 – dando attuazione ai punti b) e c) del predetto elenco riferito alla destinazione delle risorse - reca l’approvazione del Piano nazionale per gli investimenti complementari finalizzato ad integrare con risorse nazionali gli interventi del Piano nazionale di ripresa e resilienza per complessivi 31 miliardi circa (30.622,46 milioni di euro) per gli anni dal 2021 al 2026. Il decreto incrementa inoltre la dotazione del Fondo per lo sviluppo e la coesione, periodo di programmazione 2021-2027, di 15,5 miliardi di euro per gli anni dal 2022 al 2031;

· il decreto legge n. 73 del 2021 reca invece (in conformità al punto a) del predetto elenco) misure urgenti connesse all'emergenza da COVID-19, per le imprese, il lavoro, i giovani, la salute e i servizi territoriali (c.d. “sostegni-bis”).

Nella tabella che segue sono indicati, limitatamente al triennio 2021-2023, gli utilizzi complessivi delle risorse derivanti dall’autorizzazione al maggior indebitamento dell’aprile 2021, come desumibili dalle relazioni tecniche e dai prospetti riepilogativi allegati ai due decreti legge.

| Fonte: RT e prospetti riepilogativi decreti legge 59 e 73 del 2021. (1) Si riportano solo i saldi negativi evidenziati dai prospetti riepilogativi. (2) Il prospetto riepilogativo allegato al DL 59/2021 non opera distinzioni tra SNF di competenza e di cassa: pertanto si riportano i medesimi importi per i due saldi di finanza pubblica. |

|

|

|

|

|

|

|

|

In considerazione di tali utilizzi, i livelli massimi del saldo netto da finanziare e del ricorso al mercato, fissati dall’allegato 1 alla legge di bilancio per il 2021 (legge n. 178 del 2020), sono stati modificati dapprima dal decreto legge 59, tuttora in fase di conversione al Senato, e poi dall’art. 77, comma 11, del provvedimento in esame.

Gli incrementi, in termini di competenza, complessivamente disposti con i due decreti legge eccedono il peggioramento del medesimo saldo imputabile ai due provvedimenti (pari a 43,7 miliardi circa per il 2021, circa 10 miliari per il 2022 e 9,8 miliardi per il 2022) ma risultano coerenti con la misura del maggior indebitamento autorizzato lo scorso aprile in termini di saldo netto da finanziare (pari a 50 miliardi per il 2021 e 10 miliardi per il 2022 e il 2023).

Inoltre, in ragione del maggior ricorso all’indebitamento, il comma 12 dell’art. 77 del decreto legge in esame dispone l'aumento da 180.000 a 223.000 milioni di euro dell'importo massimo di emissione di titoli pubblici, in Italia e all'estero, al netto di quelli da rimborsare e di quelli per regolazioni debitorie, stabilito per l’esercizio 2021 dalla legge di bilancio 2021 (legge n. 178 del 2020) e, da ultimo, modificato dal decreto legge D.L. n. 41/2021 (c.d. “decreto sostegni”).

L’incremento (43 miliardi) corrisponde al maggior fabbisogno determinato, per l’esercizio in corso, dal provvedimento in esame.

Sul punto si rinvia alla scheda relativa all’art. 77, commi 11 e 12, del provvedimento in esame. Con specifico riferimento all’onere per il servizio del debito derivante dal provvedimento in esame, si rinvia invece alla scheda riferita all’art. 77, comma 8.

Si esaminano di seguito i profili di quantificazione riferiti alle singole disposizioni del provvedimento in esame, come modificato dal Senato.

VERIFICA DELLE QUANTIFICAZIONI

Articolo 1

(Contributo a fondo perduto)

Le norme riconoscono un ulteriore contributo a fondo perduto a favore di tutti i soggetti con partita IVA che presentano istanza e ottengono il riconoscimento del contributo a fondo perduto di cui all’articolo 1 del DL 41/2021. Il nuovo contributo a fondo perduto spetta nella misura del cento per cento del contributo già riconosciuto ed è corrisposto dall’Agenzia delle entrate mediante accreditamento diretto, ovvero sotto forma di credito d’imposta. I relativi oneri sono valutati in 8.000 milioni di euro per l’anno 2021 (commi 1-4).

È altresì riconosciuto un contributo a fondo perduto a favore di tutti i soggetti che svolgono attività d’impresa, arte o professione e che producono reddito agrario, titolari di partita IVA residenti o stabiliti nel territorio dello Stato. Il contributo è alternativo a quello di cui ai commi da 1 a 3. I soggetti che, a seguito della presentazione dell’istanza per il riconoscimento del contributo di cui al DL 41/2021 abbiano beneficiato del contributo di cui ai commi da 1 a 3, potranno ottenere l’eventuale maggior valore del nuovo contributo in oggetto. Il contributo spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 sia inferiore almeno del 30 per cento rispetto all’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020. Al fine di determinare correttamente i predetti importi, si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione dei servizi.

Per i soggetti che hanno beneficiato del contributo a fondo perduto di cui al DL 41/2021, l’ammontare del contributo è determinato in misura pari all’importo ottenuto applicando una percentuale alla differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 e l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020 come segue:

a) sessanta per cento per i soggetti con ricavi e compensi indicati al comma 7 non superiori a centomila euro;

b) cinquanta per cento per i soggetti con ricavi o compensi indicati al comma 7 superiori a centomila euro e fino a quattrocentomila euro;

c) quaranta per cento per i soggetti con ricavi o compensi indicati al comma 7 superiori a quattrocentomila euro e fino a 1 milione di euro;

d) trenta per cento per i soggetti con ricavi o compensi indicati al comma 7 superiori a 1 milione di euro e fino a 5 milioni di euro;

e) venti per cento per i soggetti con ricavi o compensi indicati al comma 7 superiori a 5 milioni di euro e fino a 10 milioni di euro.

Per i restanti soggetti, l’ammontare è determinato in misura pari all’importo ottenuto applicando una percentuale alla differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 e l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020 come segue:

a) novanta per cento per i soggetti con ricavi e compensi indicati al comma 7 non superiori a centomila euro;

b) settanta per cento per i soggetti con ricavi o compensi indicati al comma 7 superiori a centomila euro e fino a quattrocentomila euro;

c) cinquanta per cento per i soggetti con ricavi o compensi indicati al comma 7 superiori a quattrocentomila euro e fino a 1 milione di euro;

d) quaranta per cento per i soggetti con ricavi o compensi indicati al comma 7 superiori a 1 milione di euro e fino a 5 milioni di euro;

e) trenta per cento per i soggetti con ricavi o compensi indicati al comma 7 superiori a 5 milioni di euro e fino a 10 milioni di euro.

L’importo del contributo non può essere superiore a 150.000 euro. L’istanza deve essere presentata all’Agenzia delle entrate entro sessanta giorni dalla data di avvio della procedura telematica per la presentazione della stessa. I relativi oneri sono valutati in 3.400 milioni di euro per l’anno 2021 (commi 5-15).

È inoltre riconosciuto un contributo a fondo perduto a favore di tutti i soggetti che svolgono attività d’impresa, arte o professione e che producono reddito agrario, titolari di partita IVA residenti o stabiliti nel territorio dello Stato. Tale contributo spetta esclusivamente a condizione che vi sia un peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020, rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019, in misura pari o superiore alla percentuale definita con decreto del Ministro dell’economia e delle finanze. L’ammontare è determinato applicando alla differenza del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020 rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019, al netto dei contributi a fondo perduto eventualmente già riconosciuti dall’Agenzia delle entrate, una percentuale che verrà definita con decreto del Ministro dell’economia e delle finanze. L’importo del contributo non può essere superiore a 150.000 euro. Al fine di ottenere il contributo i soggetti interessati presentano un’istanza all’Agenzia delle entrate entro trenta giorni dalla data di avvio della procedura telematica per la presentazione della stessa. Per tali finalità è destinata una somma pari a 4.000 milioni di euro. Ai predetti oneri si fa fronte per un importo non inferiore a 3.150 milioni di euro con le risorse di cui all’articolo 1, comma 12, del DL 41/2021, già nella disponibilità della contabilità speciale 1778 intestata all’Agenzia delle entrate, e per un importo pari a 850 milioni di euro ai sensi dell’articolo 77 (commi 16-27).

Agli oneri di cui ai commi 4 e 14, valutati in 11.400 milioni di euro per l’anno 2021, si provvede ai sensi dell’articolo 77 (comma 29).

Previo accertamento disposto con decreto del Ministero dell’economia e delle finanze, le eventuali risorse non utilizzate ai sensi dei commi 4 e 14 del presente articolo nonché le eventuali risorse non utilizzate ai sensi dell’articolo 1, comma 12, del DL 41/2021, eccedenti l’importo di 3.150 milioni, sono destinate all’erogazione di un contributo a fondo perduto a favore dei soggetti titolari di reddito agrario, nonché ai soggetti con ricavi o compensi superiori a 10 milioni di euro ma non superiori a 15 milioni di euro nel secondo periodo d’imposta antecedente a quello di entrata in vigore del provvedimento in esame, in possesso degli altri requisiti previsti per il riconoscimento dei contributi di cui all’articolo 1 del DL 41/2021, o di cui ai commi da 5 a 13 del presente articolo. Le modalità di determinazione dell’ammontare del contributo e ogni elemento necessario all’attuazione del presente comma sono determinati con decreto (comma 30).

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

SFN e SFN di cassa |

Fabbisogno |

Indebitamento netto |

|||||||||

|

|

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

|||||||||||

| Contributo a fondo perduto, riconosciuto in automatico (commi 1-2) |

8.000,0 |

|

|

|

8.000,0 |

|

|

|

|

|

|

\ |

| Contributo a fondo perduto alternativo (commi 5-13) |

3.400,0 |

|

|

|

3.400,0 |

|

|

|

|

|

|

|

| Contributo a fondo perduto a favore degli operatori economici maggiormente colpiti dal “Covid-19” (commi 16-24) |

850,0 |

|

|

|

850,0 |

|

|

|

|

|

|

|

| Maggiori spese in conto capitale |

|

|||||||||||

| Contributo a fondo perduto, riconosciuto in automatico (commi 1-2) |

|

|

|

|

|

|

|

|

8.000,0 |

|

|

|

| Contributo a fondo perduto alternativo (commi 5-13) |

|

|

|

|

|

|

|

|

3.400,0 |

|

|

|

| Contributo a fondo perduto a favore degli operatori economici maggiormente colpiti dal “Covid-19” (commi 16-24) |

|

|

|

|

|

|

|

|

850,0 |

|

|

|

La relazione tecnica afferma, con riferimento al contributo automatico di cui ai commi da 1 a 4, che, tenuto conto dell’andamento delle istanze pervenute all’Agenzia delle entrate per il riconoscimento del contributo di cui all’articolo 1 del DL 41/2021, il cui termine di presentazione è il 28 maggio 2021, si stima un onere finanziario complessivo di 8.000 milioni di euro.

Per quanto attiene al contributo alternativo, di cui ai commi da 5 a 15, la RT, ai fini della stima degli effetti finanziari, afferma che sono state prese in esame le comunicazioni trimestrali delle liquidazioni IVA già trasmesse all’Agenzia delle entrate per il periodo 1° aprile 2019–31 dicembre 2020. Per il periodo 1° gennaio 2021-31 marzo 2021, in assenza delle comunicazioni periodiche che sono trasmesse entro il 31 maggio 2021, sono stati considerati i dati della fatturazione elettronica, integrati delle quote di fatture e dei corrispettivi non rilevati dal sistema di fatturazione elettronica.

Si è, inoltre, considerato che una parte della potenziale platea accederebbe al solo contributo alternativo, mentre un’altra parte di soggetti riceverebbe un importo maggiore rispetto a quello di cui ai commi da 1 a 4. Per la determinazione del contributo, per i primi soggetti, ossia per coloro che non hanno beneficiato del contributo a fondo perduto di cui all’articolo 1 del DL 41/2021, sono previste aliquote maggiorate rispetto a quelle applicabili ai soggetti che hanno invece beneficiato del richiamato contributo di cui all’articolo 1 del suddetto DL 41/2021.

Il costo stimato con la metodologia sopra descritta risulta essere pari a 3.400 milioni di euro.

Per quanto riguarda il contributo destinato a favore degli operatori economici maggiormente colpiti dal “Covid-19”, di cui ai commi da 16 a 24, la RT nulla aggiunge al contenuto delle disposizioni in esame.

Infine, relativamente al comma 30, che prevede un contributo a favore dei soggetti titolari di reddito agrario, nonché dei soggetti con ricavi di cui all’articolo 85, comma 1, lettere a) e b), o compensi di cui all’articolo 54, comma 1, del TUIR (DPR 917/1986), sui redditi superiori a 10 milioni di euro ma non superiori a 15 milioni di euro nel secondo periodo d’imposta antecedente a quello di entrata in vigore del provvedimento in esame, la RT ricorda che le modalità di determinazione dell’ammontare del predetto contributo e ogni elemento necessario all’attuazione del presente comma sono determinati con decreto del Ministro dell’economia e delle finanze, affermando che la disposizione non comporta, pertanto, nuovi oneri finanziari.

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni di cui ai commi da 1 a 4 riconoscono in via automatica la concessione di un contributo nella misura già concessa ai sensi dell’articolo 1 del DL 41/2021.

Si ricorda che il contributo di cui al suddetto DL 41/2021 spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 sia inferiore almeno del 30 per cento rispetto all’analogo ammontare riferito all’anno 2019. A tale contributo sono stati ascritti oneri valutati in 11.150 euro per il 2021.

In proposito, la RT stima un onere finanziario complessivo di 8.000 milioni di euro sulla base delle istanze pervenute all’Agenzia delle entrate per il riconoscimento del contributo di cui all’articolo 1 del DL 41/2021, il cui termine di presentazione è il 28 maggio 2021, senza fornire i parametri utilizzati per la definizione della suddetta stima.

Tanto premesso, andrebbero acquisiti gli ulteriori elementi di valutazione necessari ai fini della verifica della quantificazione (platea interessata e importo medio del contributo): ciò anche al fine di verificare la congruità delle risorse previste ad assicurare l’integrale soddisfacimento delle richieste. Ciò anche in considerazione del fatto che al momento della dell’entrata in vigore del provvedimento in esame (25 maggio 2021) non erano ancora disponibili i dati effettivi sulle domande per il contributo ex DL 41/2021 (il cui termine è scaduto il 28 maggio 2021). I predetti chiarimenti appaiono necessari anche in considerazione del fatto la disposizione non configura l’onere come limite di spesa né è previsto un meccanismo di salvaguardia volto a contenere la spesa complessiva entro l’importo indicato.

In alternativa, ai sensi dei commi da 5 a 15, è concesso un contributo a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2020 al 31 marzo 2021 sia inferiore almeno del 30 per cento rispetto all’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020.

Viene quindi modificato il periodo temporale di riferimento rispetto al contributo di cui al DL 41/2021 (che faceva riferimento al differenziale di fatturato registrato nel 2020 rispetto al 2019).

I relativi maggiori oneri sono valutati in 3.400 milioni di euro per l’anno 2021. In proposito, la RT si limita a descrivere la metodologia utilizzata ai fini della stima, ma non indica gli elementi quantitativi (incremento della platea interessata, importi medi dei contributi) idonei a verificare la congruità dello stanziamento rispetto alle finalità della norma. Andrebbero quindi acquisiti i predetti elementi necessari alla verifica della stima.

Sul punto si rileva altresì che la modifica dell’arco temporale utilizzato come base per il calcolo del contributo unitario comporta l’esclusione del primo trimestre 2020 (periodo non ancora soggetto alle restrizioni da COVID 19) a vantaggio del primo trimestre 2021 (soggetto invece alle restrizioni). Da ciò dovrebbe discendere una maggiorazione delle perdite ammesse al calcolo e quindi:

· l’incremento della platea rispetto a quella ammessa ai ristori ex DL 41/2021, includendo i soggetti che non avevano fatto registrare il livello minimo di perdite ammesso;

· l’incremento dell’importo unitario di ristoro a seguito delle maggiori perdite registrate.

Inoltre, per i soggetti ammessi ex novo alla concessione del contributo in esame, le disposizioni prevedono una maggiorazione delle percentuali di calcolo.

È inoltre riconosciuto dai commi 16-27 un contributo a fondo perduto a favore di tutti i soggetti che svolgono attività d’impresa, arte o professione e che producono reddito agrario, titolari di partita IVA residenti o stabiliti nel territorio dello Stato. Il beneficio è subordinato al peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020, rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019 secondo una percentuale che verrà definita con decreto. Con decreto verranno definite anche le percentuali da applicare alle perdite registrate al fine di determinare l’entità del contributo, cui è destinata una somma pari a 4.000 milioni di euro.

Poiché il predetto importo si configura come limite di spesa, le cui modalità di utilizzo verranno definite con provvedimento successivo, non si formulano osservazioni nel presupposto che il medesimo provvedimento determini i parametri necessari alla determinazione del contributo in modo coerente con lo stanziamento previsto.

Per quanto riguarda le modalità di copertura, che utilizzano per 3.150 milioni risorse già stanziate per il contributo di cui al DL 41/2021, si evidenzia la necessità di acquisire dati ed elementi volti a confermare la disponibilità di dette risorse.

Con riferimento al contributo di cui al comma 30, destinato ai soggetti titolari di reddito agrario, nonché a quelli con ricavi o compensi e redditi ricompresi tra 10 e 15 milioni di euro, si osserva che l’erogazione (i cui criteri saranno definiti con decreto) è condizionata alla sussistenza di eventuali risorse non utilizzate ai sensi dei commi 4 e 14 del presente articolo nonché di quelle non utilizzate ai sensi dell’articolo 1, comma 12, del DL 41/2021, eccedenti l’importo di 3.150 milioni. Al riguardo, non vi sono osservazioni da formulare, trattandosi comunque di una diversa eventuale finalizzazione di risorse già destinate a spesa.

Infine, si osserva che il prospetto riepilogativo registra come spese correnti gli oneri derivanti dai contributi in esame riguardo all’impatto sul saldo netto da finanziare e sul fabbisogno, mentre considera oneri di parte capitale le medesime somme iscritte sul saldo di indebitamento netto. Tale distinzione non si riscontra nei prospetti riepilogativi riferiti ad analoghe disposizioni inerenti la concessione di contributi a fondo perduto, di cui al DL 137/2020 (articoli 1 e 1-bis) e al DL 41/2021 (articolo 1). In proposito, appare necessario acquisire chiarimenti in merito alla predetta imputazione.

Articolo 2

(Fondo per il sostegno delle attività economiche chiuse)

Le norme istituiscono presso il MISE il Fondo per il sostegno alle attività economiche chiuse con una dotazione di 100 milioni per il 2021. Le risorse del fondo sono destinante a favorire la continuità delle attività economiche soggette a chiusura per un periodo complessivo di almeno quattro mesi fra il 1° gennaio 2021 e la data di conversione del presente decreto per effetto delle misure di contenimento intese a limitare la diffusione del Covid-19[1] (comma 1).

L’attuazione è demandata a un decreto ministeriale (comma 2) e la concessione dei contributi avviene nel rispetto del “Quadro temporaneo” UE[2] (comma 3).

Alla copertura degli oneri del presente articolo, pari a 100 milioni di euro per l’anno 2021, si provvede ai sensi dell’articolo 77 (comma 4).

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

La relazione tecnica si limita a ribadire il contenuto della norma.

In merito ai profili di quantificazione, non si formulano osservazioni dal momento che la norma è espressa in termini di limite di spesa e l’intervento ha carattere modulabile in funzione del rispetto del predetto limite.

Articolo 3

(Incremento delle risorse per i comuni a vocazione montana)

Le norme incrementano il fondo di cui all’articolo 2 del decreto legge 22 marzo 2021, n. 41, di 100 milioni di euro per l’anno 2021. L’incremento è assegnato alle Regioni e alle Province autonome di Trento e di Bolzano come da indicato nell’allegato che segue, per essere erogato in favore delle imprese turistiche, come definite ai sensi dell’articolo 4 del decreto legislativo 23 maggio 2011, n. 79, localizzate nei Comuni ubicati all’interno di comprensori sciistici. Le Regioni e le Province autonome di Trento e di Bolzano provvedono a definire criteri e modalità di assegnazione dei contributi a titolo di ristoro.

| REGIONE |

QUOTA SPETTANTE |

| BOLZANO |

€ 26.600.000 |

| TRENTO |

€ 20.900.000 |

| VENETO |

€ 10.068.310 |

| LOMBARDIA |

€ 9.776.882 |

| VALLE D’AOSTA |

€ 8.304.614 |

| PIEMONTE |

€ 7.633.285 |

| ABRUZZO |

€ 3.679.154 |

| FRIULI VENEZIA GIULIA |

€ 2.354.107 |

| EMILIA ROMAGNA |

€ 2.308.240 |

| MARCHE |

€ 1.717.317 |

| TOSCANA |

€ 1.574.668 |

| SICILIA |

€ 1.266.773 |

| BASILICATA |

€ 1.051.550 |

| UMBRIA |

€ 949.254 |

| CALABRIA |

€ 690.868 |

| CAMPANIA |

€ 461.343 |

| MOLISE |

€ 254.017 |

| LIGURIA |

€ 218.587 |

| LAZIO |

€ 106.721 |

| SARDEGNA |

€ 62.725 |

| PUGLIA |

€ 21.585 |

| TOTALE |

€ 100.000.000 |

All’onere recato dalle norme, pari a 100 milioni di euro per l’anno 2021, si provvede ai sensi dell’articolo 77.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

SFN e SFN di cassa |

Fabbisogno |

Indebitamento netto |

|||||||||

|

|

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

|||||||||||

| Fondo per i comuni avocazione montana (comma 1) |

100 |

|

|

|

100 |

|

|

|

100 |

|

|

|

La relazione tecnica si limita a ribadire il contenuto delle norme.

In merito ai profili di quantificazione, non si hanno osservazioni da formulare dal momento che le norme si limitano a prevedere l’istituzione di un fondo, destinato ai comuni a vocazione montana, la cui dotazione di 100 milioni per l’anno 2021 costituisce limite di spesa.

Articolo 4

(Credito d’imposta per canoni di locazione)

Normativa vigente L’art. 28 del DL 34/2020 riconosce un credito d’imposta per canoni di locazioni pagati da imprese o lavoratori autonomi interessati dalle limitazioni collegate all’emergenza Covid. Il beneficio (pari al 60 per cento per locazione di immobili commerciali e 30 per cento per affitto di aziende, elevato al 50 per cento per il settore turistico) spetta in presenza di specifiche condizioni che possono riguardare l’ammontare annuo dei ricavi/compensi e la riduzione di fatturato registrato rispetto al 2019. Gli articoli 8 e 8-bis del DL 137/2020 (c.d. “ristori”) hanno esteso il beneficio ai canoni riferiti ai mesi da ottobre a dicembre 2020, in favore di soggetti che esercitano specifiche attività (codici ATECO indicati negli allegati 1 e 2 al provvedimento). La RT riferita a tale ultima disposizione stima effetti per 508,5 milioni per il 2020.

Il comma 5, del citato articolo 28 – come modificato, da ultimo, dall’art. 1, co. 602, legge n. 178/2020 e tenuto conto dei chiarimenti forniti dall’art. 2-bis del DL 172/2020 - riconosce alle imprese del settore turistico-ricettivo, alle agenzie di viaggio e ai tour operator un credito d’imposta per canoni di locazioni pagati fino al 30 aprile 2021. Il beneficio spetta a condizione che i soggetti interessati abbiano subito una diminuzione del fatturato o dei corrispettivi di almeno il cinquanta per cento nel mese di riferimento rispetto allo stesso mese dell’anno 2019. In merito al profilo finanziario, si segnala che la legge di bilancio 2021 –che ha esteso il beneficio ai canoni pagati per i mesi da gennaio ad aprile 2021, stima oneri pari a 170,8 milioni per il 2021.

Le norme dispongono quanto segue.

Si estende ai mesi maggio, giugno e luglio 2021 il credito d’imposta[3] per canoni di locazione riconosciuto alle imprese turistico-ricettive, alle agenzie di viaggio, turismo, tour operator e stabilimenti termali ai sensi del richiamato comma 5 (ultimo periodo) dell’articolo 28. Il beneficio spetta indipendentemente dal volume di ricavi e compensi registrato nel periodo precedente (comma 1).

Si estende ai mesi da gennaio a maggio 2021 il credito d’imposta[4] per canoni di locazione riconosciuto alle imprese, lavoratori autonomi e enti non commerciali ai sensi dei commi 1, 2 e 4 del richiamato articolo 28 del DL 34/2020. I requisiti necessari (riferiti al volume d’affari - ricavi o compensi non superiori a 15 milioni di euro nel 2019 -e alla diminuzione del fatturato –almeno il 30 per cento nel periodo aprile2020-marzo2021 rispetto al periodo aprile2019-marzo2020) non sono richiesti per i soggetti che hanno avviato l’attività dal 2019 (comma 2).

Il beneficio può essere fruito entro i limiti di aiuto fissati dalla normativa comunitaria (c.d. “de minimis”) (comma 3)

Ai relativi oneri, valutati in euro 1.910,6 milioni per l’anno 2021, si provvede ai sensi dell’articolo 77 del provvedimento in esame (comma 4).

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

SFN e SFN di cassa |

Fabbisogno |

Indebitamento netto |

|||||||||

|

|

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

|||||||||||

| Credito d’imposta settore turistico albeghiero |

128,1 |

|

|

|

128,1 |

|

|

|

128,1 |

|

|

|

| Credito d’imposta altri settori (gen-mag 2021) |

1.782,5 |

|

|

|

1.782,5 |

|

|

|

1.782,5 |

|

|

|

La relazione tecnica afferma che per la stima degli effetti finanziari sono stati utilizzati i dati estratti dalle dichiarazioni Redditi, IVA e IRAP 2019 (anno d’imposta 2018), i dati sulle locazioni dagli archivi del Registro, nonché i dati risultanti dalla banca dati della fatturazione elettronica utili a valutare il calo di fatturato.

Sotto il profilo finanziario, la valutazione della RT considera tre diverse platee e adotta i seguenti criteri metodologici:

- per le imprese turistico ricettive che rispettavano i requisiti di eleggibilità per fruire dell’agevolazione (senza limite di ricavi e con calo del fatturato del 50% su base mensile): è stato stimato l’onere relativo all’allungamento del periodo di spettanza del credito d’imposta da maggio a luglio 2021;

- per il resto delle imprese (comprese quelle turistico-ricettive che non rientravano nella misura specifica per queste attività – v. punto precedente): è stato stimato l’onere dell’estensione dell’agevolazione per il periodo gennaio – maggio 2021, assumendo che un limite dei ricavi innalzato da 5 a 15 milioni di euro e un calo del fatturato del 30% sulla base dell’importo medio mensile del periodo aprile 2020-marzo 2021 rispetto al periodo aprile 2019-marzo 2020;

- per gli operatori del commercio al dettaglio: (la RT ricorda che a legislazione vigente possono fruire del credito nella misura ridotta del 10% sui fitti d’azienda, ovvero del 20% sull’affitto dei locali, anche nel caso di ricavi superiori a 5 milioni di euro purché registrino il calo del fatturato): ai fini della stima sono stati considerati nella seconda platea e assimilati agli operatori non classificati nel settore turistico che rientrano nella nuova agevolazione se hanno un limite dei ricavi di 15 milioni di euro e se registrano un calo di fatturato del 30%.

La RT riporta quindi la seguente tabella con il riepilogo degli effetti finanziari stimati.

| CREDITO D’IMPOSTA PER CANONI DI LOCAZIONE E AFFITTO AZIENDA |

|||

|

|

|

Misura del credito |

Credito d’imposta (milioni di euro) |

| Settore turistico alberghiero – estensione mag-lug 2021 |

|||

|

|

Canone di locazione immobili |

60% |

110,4 |

|

|

Affitto azienda |

50% |

17,7 |

| Altre attività con ricavi fino a 15 mln di euro – estensione gen-mag 2021 |

|||

|

|

Canone di locazione immobili |

60% |

1.602,0 |

|

|

Affitto azienda |

30% |

180,5 |

| TOTALE |

1.910,6 |

||

In merito ai profili di quantificazione, si osserva che la norma estende ad ulteriori mensilità il credito d’imposta per canoni di locazione riconosciuto alle imprese, ai lavoratori autonomi e agli enti non commerciali, per il quale non è previsto un limite massimo di spesa.

Per quanto concerne il settore turistico, si evidenzia che la relazione tecnica quantifica gli effetti finanziari applicando una mera proporzione (tre mesi in luogo di quattro) rispetto alla stima operata con riferimento all’ultima proroga (legge di bilancio 2021). In proposito, andrebbe precisato se tale procedura sia suffragata da dati aggiornati disponibili riferiti alla fruizione del beneficio per le mensilità interessate dai precedenti provvedimenti.

In merito, invece, alle altre imprese, lavoratori autonomi e operatori del commercio al dettaglio, la relazione tecnica illustra la procedura adottata senza indicare i parametri utilizzati per la stima; non risulta pertanto possibile effettuare una verifica degli effetti finanziari stimati. A tal fine andrebbero quindi fornite informazioni concernenti il numero dei beneficiari e l’ammontare medio del credito d’imposta spettante (ripartiti per singole categorie).

Articolo 5

(Proroga riduzione degli oneri delle bollette elettriche)

Normativa previgente. L’articolo 6, comma 1, del D.L. n. 41/2021 prevede che per i mesi di aprile, maggio e giugno 2021, l'Autorità di regolazione per energia reti e ambiente (ARERA) disponga la riduzione della spesa sostenuta dalle utenze elettriche connesse in bassa tensione diverse da quelle per usi domestici, rideterminando in via transitoria, le tariffe di distribuzione e di misura dell'energia elettrica, nonché le componenti a copertura degli oneri generali di sistema, da applicare tra il 1° aprile e il 30 giugno 2021. A tal fine, il comma 3 autorizza la spesa di 600 milioni per l’anno 2021.

Le norme prorogano la riduzione della spesa sostenuta dalle utenze elettriche al mese di luglio del 2021, nonché al 31 luglio 2021 la misura relativa alle componenti a copertura degli oneri generali di sistema. L’intervento è disposto nel limite di spesa di 200 milioni di euro per l’anno 2021 (comma 1).

Alla copertura dei relativi oneri del presente articolo si provvede ai sensi dell’articolo 77 (comma 2).

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

SFN e SFN di cassa |

Fabbisogno |

Indebitamento netto |

|||||||||

|

|

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

|||||||||||

| Proroga della riduzione della spesa sostenuta dalle utenze elettriche diverse dagli usi domestici (comma 1) |

200,0 |

|

|

|

|

|

|

|

|

|

|

|

| Minori entrate tributarie |

|

|||||||||||

| Proroga della riduzione della spesa sostenuta dalle utenze elettriche diverse dagli usi domestici (comma 1) |

|

|

|

|

200,0 |

|

|

|

200,0 |

|

|

|

La relazione tecnica afferma che la disposizione estende fino al 31 luglio 2021 la riduzione degli oneri delle bollette elettriche, già prevista, per i mesi di aprile, maggio e giugno 2021, dall’articolo 6, commi da 1 a 4, del D.L. n. 41/2021, entro il limite di spesa di 200 milioni di euro per l’anno 2021, che si aggiungono ai 600 milioni previsti dalla norma agevolativa originaria a copertura dell’onere relativo alle mensilità da aprile a giugno.

In merito ai profili di quantificazione, non si formulano osservazioni dal momento che l'onere è configurato in termini di tetto di spesa e che con determinazione dell’ARERA i benefici possono essere modulati al fine di garantirne l’osservanza. Per quanto riguarda, inoltre, la valutazione della congruità degli stanziamenti rispetto alla finalità della disposizione, si evidenzia che le norme ricalcano l’articolo 30 del D.L. n. 34/2020, la cui RT conteneva una descrizione dei dati e parametri che avevano condotto alla quantificazione dei relativi oneri.

Articolo 6

(Agevolazioni TARI)

Le norme prevedono l’istituzione, nello stato di previsione del Ministero dell’interno, di un fondo con una dotazione di 600 milioni di euro per l’anno 2021, finalizzato alla concessione da parte dei comuni di una riduzione della Tari, o della Tari corrispettiva, in favore delle categorie economiche interessate dalle chiusure obbligatorie o dalle restrizioni nell’esercizio delle rispettive attività disposte per fronteggiare l’emergenza epidemiologica in corso (comma 1).

Alla ripartizione del fondo tra gli enti interessati si provvede con decreto del Ministro dell'interno in proporzione alla stima per ciascun ente dell’agevolazione massima riconducibile alle utenze non domestiche di cui all’Allegato 3 – Nota metodologica stima TARI e TARI corrispettivo - del decreto del Ministero dell’economia e delle finanze, di concerto con il Ministero dell’interno, n. 59033 del 1° aprile 2021 (comma 2)[5].

I comuni possono concedere riduzioni della Tari in misura superiore alle risorse assegnate a valere su risorse proprie o sulle risorse assegnate nell’anno 2020 e non utilizzate, di cui alla tabella 1 allegata al decreto del Ministero dell’economia e delle finanze, di concerto con il Ministero dell’interno, n. 59033 del 1° aprile 2021, escludendo in ogni caso la ripartizione degli oneri a carico della rimanente platea degli utenti del servizio rifiuti (comma 3).

Le risorse assegnate ai sensi del decreto di cui al comma 2, non utilizzate sono recuperate, nell’anno 2022 (comma 5).

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

SFN e SFN di cassa |

Fabbisogno |

Indebitamento netto |

|||||||||

|

|

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

| Minori entrate tributarie |

|

|||||||||||

| Riduzione Tari (comma 1) |

|

|

|

|

600 |

|

|

|

600 |

|

|

|

| Maggiori spese correnti |

|

|||||||||||

| Istituzione fondo per riduzione Tari (comma 1) |

600 |

|

|

|

|

|

|

|

|

|

|

|

La relazione tecnica si limita a ribadire il contenuto delle norme.

In merito ai profili di quantificazione, non si hanno osservazioni da formulare dal momento che le norme si limitano a prevedere l’istituzione di un fondo, la cui dotazione di 600 milioni per l’anno 2021 costituisce limite di spesa, che dovrà essere riparto tra i comuni. Questi ultimi dovranno utilizzare gli importi ricevuti per ridurre, in misura che non è non normativamente determinata, la Tari, o la Tari corrispettiva, dovuta dalle categorie economiche interessate dalle chiusure obbligatorie o dalle restrizioni nell’esercizio delle rispettive attività, disposte per fronteggiare l’emergenza epidemiologica in corso. Dal momento che non è definita una misura minima della riduzione da riconoscere ai beneficiari, la natura di tetto di spesa stabilita per le risorse del Fondo appare compatibile con il dettato normativo dell’articolo.

Normativa previgente. L’articolo 182, comma 1, del D.L. n. 34/2020 ha istituito un fondo con una dotazione di 265 milioni di euro per l'anno 2020 e di 100 milioni di euro per l'anno 2021 al fine di sostenere le imprese del settore turistico, come le agenzie di viaggio, i tour operator, nonché le imprese turistico-ricettive, le guide, gli accompagnatori turistici e le imprese di trasporto di persone, in aree urbane e suburbane mediante autobus scoperti a seguito delle misure di contenimento del COVID-19.

Le norme incrementano di 150 milioni di euro il Fondo per il sostegno delle imprese del settore turistico sopra descritto (comma 1).

Inoltre, viene istituito presso il Ministero del turismo un fondo, con una dotazione di 50 milioni per il 2021, destinato all’erogazione di contributi in favore dei comuni classificati dall’ISTAT a vocazione culturale, storica, artistica e paesaggistica, aventi siti riconosciuti dall’Unesco patrimonio mondiale dell’umanità per iniziative di valorizzazione turistica dei centri storici e delle città d’arte. Con decreto del Ministero del turismo sono stabilite le relative disposizioni di attuazione (comma 4).

Agli oneri di cui ai commi 1, 4 e 5, pari a 200 milioni di euro per l’anno 2021 si provvede ai sensi dell’articolo 77 (comma 6).

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

SFN e SFN di cassa |

Fabbisogno |

Indebitamento netto |

|||||||||

|

|

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

|||||||||||

| Incremento Fondo contributi settore turistico (comma 1) |

150,0 |

|

|

|

150,0 |

|

|

|

150,0 |

|

|

|

| Istituzione Fondo contributi comuni valorizzazione centri storici città d’arte (comma 4) |

50,0 |

|

|

|

50,0 |

|

|

|

50,0 |

|

|

|

La relazione tecnica ribadisce il contenuto dei commi 1, 2, 4 e 6.

In merito ai profili di quantificazione, riguardo all’incremento di 150 milioni di euro del Fondo per il sostegno delle imprese del settore turistico (comma 1) nonché l’istituzione del Fondo con dotazione di 50 milioni per l’anno 2021 per il sostegno dei comuni a vocazione culturale, storica, artistica e paesaggistica per iniziative di valorizzazione turistica dei centri storici e delle città d’arte (comma 4), non si formulano osservazioni dal momento che gli oneri relativi a tali misure sono configurati in termini di limite di spesa.

Articolo 7, comma 3

(Tax credit vacanze)

Normativa vigente L’art. 176 del DL 34/2020 riconosce un credito d’imposta, utilizzabile nel periodo luglio 2020-dicembre 2021, per le spese turistiche (c.d. tax credit vacanze) sostenute da soggetti con ISEE non superiore a 40.000 euro. Il beneficio è fruibile in parte (80%) mediante credito d’imposta con sconto in fattura e in parte (20%) con detrazione fiscale in dichiarazione dei redditi. Il beneficio spetta, tra l’altro, in relazione al “pagamento di servizi offerti in ambito nazionale dalle imprese turistico ricettive, nonché dagli agriturismo e dai bed & breakfast in possesso dei titoli prescritti dalla normativa nazionale e regionale per l'esercizio dell'attività turistico”. La norma è stata oggetto di numerose modifiche dirette, in via prevalente, ad ampliarne l’ambito applicativo. Sul piano finanziario, si segnala:

- alla norma originaria (a.176, DL 34/2020) sono stati ascritti effetti, in competenza, per complessivi 2.096,5 milioni di euro;

- alle modifiche introdotte dall’art. 5, co. 6-7, del DL 137/2020 (possibilità di fruire del beneficio fino al 30/6/2021) sono ascritti effetti, in competenza, per 350 milioni di euro;

- a seguito del monitoraggio degli effetti finanziari, l’art. 34, co.3, del DL 137/2020 ha parzialmente rettificato gli effetti ascritti in quanto gli oneri effettivi sono risultati inferiori a quelli stimati (minori oneri complessivi, in competenza, pari a 1.075 milioni di euro).

Pertanto, complessivamente, gli effetti finanziari attualmente attribuiti alla norma in esame sono pari, in competenza, a 1.371,5 milioni. Per cassa, sono registrati oneri per 817,2 milioni nel 2020 (credito d’imposta) e 637,8 milioni nel 2021 (di cui 280 per credito d’imposta e restante per detrazione) nonché effetti positivi (dovuti al meccanismo di saldo/acconto della detrazione IRPEF) pari a 31 milioni nel 2022 e a 52,5 milioni nel 2023.

Le norme intervenendo sull’art. 176 del DL 34/2020, estendono il credito d’imposta (c.d. “tax credit vacanze”) ai pagamenti effettuati nei confronti di agenzie di viaggi e tour operator.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La relazione tecnica evidenzia che la norma prevede la possibilità di spendere il bonus vacanze anche presso un’agenzia di viaggi o un tour operator per l’acquisto di un servizio turistico reso in Italia.

La RT afferma che alla disposizione non si ascrivono effetti trattandosi della previsione di un’ulteriore possibilità applicativa dell’agevolazione a favore del contribuente.

In merito ai profili di quantificazione, si evidenzia che la norma consente l’utilizzo del c.d. “tax credit vacanze” anche in relazione ai pagamenti effettuati nei confronti delle agenzie di viaggio e tour operator.

In proposito, si rileva che la norma è suscettibile di recare effetti finanziari negativi in quanto estende l’applicazione del beneficio includendo - come evidenziato anche dalla stessa RT – una ulteriore possibilità di riconoscimento dell’agevolazione. La relazione tecnica non ascrive tuttavia alla norma effetti finanziari.

Andrebbe quindi precisato se la stima degli effetti finanziari attribuiti alla norma iniziale, attualmente già scontati nei tendenziali, consideri o meno anche le vacanze effettuate mediante pagamento agli operatori indicati nella norma in esame. Diversamente, infatti, l’estensione ora prevista comporterebbe maggiori oneri che andrebbero quantificati.

Articolo 7, comma 5

(Agevolazioni settore turistico e termale)

Normativa vigente L’art. 79 del DL 104/2020 riconosce per i due periodi di imposta 2020 e 2021 il credito di imposta per la riqualificazione delle strutture ricettive turistico alberghiere istituito dal decreto legge n. 83 del 2014. L’agevolazione è prevista nella misura del 65 per cento ed è estesa anche alle strutture che svolgono attività agrituristica, agli stabilimenti termali, nonché alle strutture ricettive all’aria aperta. Il beneficio è riconosciuto nel limite di spesa pari a euro 180 milioni, per ciascuno degli anni 2020 e 2021 (si evidenzia che l’art. 10 del citato DL n. 83/2014, richiamato dalla norma in esame, limita il beneficio allo stanziamento e prevede un decreto attuativo volto a garantire l’osservanza del tetto di spesa).

Le norme, intervenendo sull’art. 176 del DL 34/2020, estendono alle spese sostenute nel 2022 il credito d’imposta per interventi di riqualificazione delle strutture ricettive turistico alberghiere istituito dal decreto legge n. 83 del 2014.

L’autorizzazione di spesa viene estesa al 2022 per un importo pari a 100 milioni di euro.

Il successivo comma 6, recante copertura finanziaria degli oneri dell’articolo in esame, stabilisce che agli oneri recati dal comma 5 si provvede ai sensi dell’articolo 77.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

SFN e SFN di cassa |

Fabbisogno |

Indebitamento netto |

|||||||||

|

|

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

| Maggiori spese in conto capitale |

|

|||||||||||

| Proroga credito d’imposta riqualificazione strutture ricettizie |

|

100 |

|

|

|

100 |

|

|

|

100 |

|

|

La relazione tecnica afferma che la norma genera oneri corrispondenti al limite di spesa, ossia 100 milioni di euro per l’anno 2022.

In merito ai profili di quantificazione, si evidenzia che la norma estende alle spese sostenute nel 2022 l’applicazione del credito d’imposta per interventi di riqualificazione sostenute dalle imprese del settore turistico e termale.

Non si formulano osservazioni in proposito, tenuto conto che il beneficio è riconosciuto entro un limite massimo di spesa e che l’art. 10 del DL n. 83/2014, richiamato dalla norma in esame limita il beneficio allo stanziamento disposto e prevede un decreto attuativo volto a garantire l’osservanza del medesimo limite di spesa.

Le norme prorogano il credito d’imposta per contenere gli effetti negativi sulle rimanenze finali di magazzino nel settore tessile, della moda e degli accessori previsto dall’articolo 48-bis del DL n. 34 del 2020.

In proposito si ricorda che il citato articolo 48-bis ha riconosciuto, per l’anno 2020, un credito d’imposta per i soggetti esercenti attività d'impresa operanti nell'industria tessile e della moda, della produzione calzaturiera e della pelletteria (settore tessile, moda e accessori), utilizzabile nel periodo d'imposta successivo al 2020, nel limite di spesa massimo di 45 milioni per il 2021.

In particolare, viene previsto il riconoscimento dell’agevolazione anche per l’anno 2021 e disposto che i soggetti che intendono avvalersi del credito d'imposta devono presentare apposita comunicazione all'Agenzia delle entrate. Con decreto del Ministro dello sviluppo economico, da adottare entro 20 giorni dall'entrata in vigore del decreto in esame, sono stabiliti i criteri per la corretta individuazione dei settori economici in cui operano i soggetti beneficiari del credito. Le modalità, i termini di presentazione e il contenuto della comunicazione, sono stabiliti con provvedimento del direttore dell'Agenzia medesima da adottare entro 30 giorni dall'entrata in vigore del decreto in esame, con il quale sono stabilite le modalità per il monitoraggio degli utilizzi del credito d'imposta e del rispetto dei limiti di spesa previsti.

A tal fine il limite di spesa previsto per il 2021 è incrementato di 50 milioni e pari a 150 milioni nel 2022.

Si prevede, inoltre, l’incremento del Fondo per il sostegno delle attività economiche particolarmente colpite dall'emergenza epidemiologica di cui all'articolo 26 del DL n. 41 del 2021 di 120 milioni di euro per l'anno 2021, di cui 20 milioni di euro destinati ad interventi in favore dei parchi tematici, acquari, parchi geologici e giardini zoologici.

Agli oneri di cui al presente articolo pari a 170 milioni di euro per il 2021 e 150 milioni di euro per il 2022 si provvede ai sensi dell'articolo 77.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

SFN e SFN di cassa |

Fabbisogno |

Indebitamento netto |

|||||||||

|

|

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

|||||||||||

| Proroga e potenziamento credito d’imposta (comma 1) |

50 |

150 |

|

|

50 |

150 |

|

|

50 |

150 |

|

|

| Rifinanziamento del fondo (comma 2) |

120 |

|

|

|

120 |

|

|

|

120 |

|

|

|

La relazione tecnica, con riferimento al comma 1, precisa che la disposizione originaria non è stata operativa per mancata emanazione del decreto interministeriale attuativo, a sua volta determinata dalla difficoltà di realizzare il modello delineato dalla norma primaria che con l’intervento in questione si intende pertanto semplificare, attualizzando fra l’altro le risorse in ragione delle necessità medio tempore intervenute in ragione del perdurare dell’emergenza Covid. La quantificazione degli oneri tiene conto delle analisi delle Associazioni maggiormente rappresentative del settore. Nel 2020 la moda è stato uno dei settori più colpiti dalla pandemia. Secondo Confindustria moda il fatturato, rispetto al 2019 (quando risultava pari a circa 100 miliardi), si è contratto di ben 25,4 miliardi di euro (-26%), attestandosi a 72,5 miliardi, con un arresto nell’ordine del 20% del valore aggiunto prodotto dal settore. Quasi la metà del 26% di mancato fatturato - cioè almeno il 10%, se non di più, del fatturato totale - si ritiene imputabile alla produzione risultata invenduta. A fini della stima, considerate le difficoltà connesse alle politiche di valutazione delle rimanenze di magazzino dipendenti dalle singole tipologie merceologiche, dal contenuto moda dei singoli prodotti, dalla più o meno marcata stagionalità e obsolescenza dei prodotti, e dalle politiche aziendali, si ipotizza, per via induttiva, considerando l’andamento del settore, un fabbisogno aggiuntivo di almeno 200 milioni di euro.

Infine, la disposizione, al fine di conferire all’intervento un maggiore automatismo nell’iter di ammissione all’agevolazione e mettere le imprese beneficiarie nelle condizioni di poter fruire celermente del credito d’imposta, demanda all’Agenzia delle entrate, coerentemente anche con la tipologia del beneficio, di stabilire modalità, termini di presentazione e contenuto della comunicazione, nonché le modalità per il monitoraggio degli utilizzi del credito d'imposta e del rispetto dei limiti di spesa di cui al comma 1 e le ulteriori disposizioni necessarie per l’attuazione della misura.

La RT afferma quindi che l’intervento genera oneri corrispondenti al limite di spesa previsto normativamente, ossia pari a 50 milioni di euro nel 2021 (pari alla differenza tra il limite di spesa originario di euro 45 milioni e il nuovo limite di 95 milioni di euro) e 150 milioni per il 2022.

In merito ai profili di quantificazione, non si hanno osservazioni da formulare, essendo gli oneri limitati agli stanziamenti previsti.

Articolo 9

(Proroga di termini in materia di riscossione, plastic tax e sanzioni)

Le norme dispongono quanto segue:

- il differimento dal 30 aprile 2021 al 30 giugno 2021 del termine finale dei versamenti relativi alle entrate tributarie e non tributarie derivanti sia dalle cartelle di pagamento emesse dagli agenti della riscossione sia dagli avvisi esecutivi, previsto dall’articolo 68 del DL n. 18 del 2020.

In proposito si ricorda che tale termine è stato da ultimo differito, al 30 aprile 2021, dall’articolo 4 del DL n. 41/2021. Alla disposizione di proroga sono stati ascritti effetti di minore entrata pari a 510,4 milioni nel 2021, relativi a 2 mesi di sospensione (255,2 milioni mensili), comprensiva anche degli effetti derivanti dalla proroga (al 30 aprile 2021) della sospensione delle verifiche ex art. 48-bis del DPR n. 602/1973 prevista dall'art. 153 del DL n. 34/2020 nonché degli effetti derivanti dall'estensione (al 30 aprile 2021) del termine di sospensione, previsto dall'art. 152, comma I, del DL n. 34/2020, degli obblighi di accantonamento derivanti dai pignoramenti presso terzi effettuati dall'agente della riscossione, nonché dai soggetti di cui all'art. 52, comma 5, lett. b), del decreto legislativo n. 446/1997, aventi ad oggetto le somme dovute a titolo di stipendio, salario, altre indennità relative al rapporto di lavoro o di impiego, comprese quelle dovute a causa di licenziamento, nonché a titolo di pensione, di indennità che tengono luogo di pensione, o di assegni di quiescenza.

- viene prorogata dal 1° luglio 2021 al 1° gennaio 2022 la decorrenza dell’efficacia delle disposizioni introduttive dell’imposta sui manufatti in plastica monouso di cui all’art. 1, commi 634-652, della legge n. 160 del 2019;

- viene infine prorogato dal 31 dicembre 2021 al 31 dicembre 2022 il termine per la contestazione delle sanzioni previste per l’omessa iscrizione al catasto edilizio urbano dei fabbricati rurali ubicati nei comuni colpiti dal sisma 2016 e 2017 previsto dall’articolo 160 del DL n. 34/2020.

In proposito si ricorda che il citato articolo 160 ha differito al 31 dicembre 2021 il termine concesso per la contestazione delle sanzioni previste in materia di procedure di regolarizzazione catastale. Alla norma non sono stati ascritti effetti finanziari. In proposito la relativa RT precisa che alla norma, che sposta di un breve periodo nello stesso anno 2021 il termine per la contestazione delle sanzioni, non sono ascrivibili effetti sul gettito. In proposito si evidenzia che il termine per la contestazione delle sanzioni tributarie sarebbe scaduto, in assenza dell’articolo 160, in un periodo compreso fra marzo ed agosto 2021, a seconda della data in cui si sono verificati gli eventi calamitosi nei territori interessati.

Agli oneri derivanti dal presente articolo valutati in 259,3 milioni di euro per l'anno 2021, 121,8 milioni per l'anno 2022 e 20,1 milioni per l'anno 2024, si provvede ai sensi dell'articolo 77.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

La relazione tecnica stima i seguenti effetti di gettito:

- Proroga dei termini di versamento (commi 1-2)

La RT afferma che l’ulteriore proroga del termine della sospensione di cui all’art. 68 del DL n. 18/2020, avente ad oggetto i termini dei versamenti, derivanti da cartelle di pagamento, nonché dagli avvisi esecutivi previsti dalla legge, relativi alle entrate tributarie e non tributarie, determina un peggioramento dei valori tendenziali della riscossione per l’anno 2021, che presupponevano una progressiva ripresa di tutte le attività a partire dal 1° maggio 2021.

Per la quantificazione della correlata perdita di riscossione ordinaria sono stati considerati i seguenti elementi:

- valore della previsione della riscossione a mezzo ruolo per i mesi maggio-dicembre 2021, a legislazione vigente, che risulta pari a circa 450 milioni di euro al mese;

- volume delle riscossioni che è stato registrato durante il periodo di sospensione, principalmente derivante dalla prosecuzione dei pagamenti di piani rateali in essere, che è risultato pari a 300 milioni di euro al mese.

Nell’ipotesi che prosegua il flusso di pagamenti così come registrato durante gli ultimi mesi del periodo di sospensione, la flessione di riscossione ordinaria stimata si attesta a 150 milioni di euro al mese (450 milioni di euro – 300 milioni di euro) ascrivibili alla stima delle riscossioni che si sarebbero realizzate in assenza di sospensione.

Tenuto conto che tali disposizioni opereranno per un ulteriore periodo di 2 mesi, l’impatto stimato risulta essere il seguente:

(milioni di euro)

|

|

IMPATTO SUL GETTITO 2021 |

| TOTALE |

-300,0 |

| ERARIO |

-169,4 |

| ENTI PREVIDENZIALI |

-75,2 |

| ALTRI ENTI |

-55,4 |

La stima di cui sopra è comprensiva anche degli effetti derivanti dalla proroga al 30 giugno 2021 della sospensione delle verifiche ex art. 48-bis del DPR n. 602/1973 prevista dall’art. 153 del DL n. 34/2020 nonché degli effetti derivanti dall’estensione al 30 giugno 2021 del termine di sospensione, previsto dall’art. 152, comma 1, del DL n. 34/2020, degli obblighi di accantonamento derivanti dai pignoramenti presso terzi effettuati dall’agente della riscossione, nonché dai soggetti di cui all’art. 52, comma 5, lett. b), del d.lgs. n. 446/1997, aventi ad oggetto le somme dovute a titolo di stipendio, salario, altre indennità relative al rapporto di lavoro o di impiego, comprese quelle dovute a causa di licenziamento, nonché a titolo di pensione, di indennità che tengono luogo di pensione, o di assegni di quiescenza.

All’effetto derivante propriamente dalla sospensione per ulteriori due mesi delle attività dell’agente della riscossione occorre aggiungere l’impatto derivante dalla necessità di rivedere il piano di recupero delle notifiche delle nuove cartelle di pagamento che si sono accumulate nel periodo di sospensione nonché di quelle relative ai ruoli che verranno affidati nel corso del 2021, al quale per il periodo luglio 2021 – dicembre 2021 è correlata una previsione di riscossione 2021 di circa 648 milioni di euro.

In particolare, il piano di recupero di notifica delle nuove cartelle di pagamento potrà iniziare una volta decorso il termine finale della sospensione e terrà conto della necessità di assicurare la gradualità della ripresa delle attività entro i limiti concessi dal differimento dei termini di notifica intervenuto ai sensi dell’art. 4, comma 1, lett. d) del DL n. 41/2021.

Ciò premesso, i volumi delle cartelle di pagamento che verranno avviate alla notifica nell’anno 2021 subiranno una riduzione di circa il 28% con conseguente effetto negativo sulla riscossione 2021 stimato in circa 181,4 milioni di euro.

Atteso che la notifica delle cartelle di pagamento che non verranno inviate nel 2021 sarà recuperata nel corso del 2022, la flessione della riscossione stimata per l’anno 2021 viene prevista come recuperabile nel corso del 2022.

(milioni di euro)

|

|

2021 |

2022 |

| TOTALE |

-181,4 |

181,4 |

| ERARIO |

-102,4 |

102,4 |

| ENTI PREVIDENZIALI |

-45,4 |

45,4 |

| ALTRI ENTI |

-33,6 |

33,6 |

- Differimento termini plastic tax (comma 3)

La disposizione è volta a differire dal 1° luglio 2021 al 1° gennaio 2022 la decorrenza dell’efficacia delle disposizioni introduttive dell’imposta sui manufatti in plastica monouso di cui all’art. 1, commi 634-652, della Legge 30 dicembre 2019 n. 160.

Pertanto, utilizzando la medesima metodologia di stima contenuta nella relazione tecnica della norma originaria e tenuto conto di quanto previsto dall’art. 1, comma 1085 della Legge 30 dicembre 2020 n. 178, che ha reso strutturale, a decorrere dal 2021, la misura per favorire i processi di riciclaggio del polietilentereftalato utilizzato per la produzione delle bottiglie di cui all’articolo 13-ter, comma 2, del decreto del Ministro della sanità 21 marzo 1973, prevista inizialmente solo per l’anno 2021, si riportano gli effetti finanziari differenziali complessivi, in termini di cassa, ascrivibili alla proposta di differimento dell’imposta sui manufatti in plastica monouso.

|

|

Effetti finanziari |

||||

|

|

2021 |

2022 |

2023 |

2024 |

dal 2025 |

| Imposta di consumo |

-138,7 |

-121,8 |

0,0 |

0,0 |

0,0 |

| IIDD |

0,0 |

42,4 |

19,1 |

-15,9 |

0,0 |

| IRAP |

0,0 |

10,3 |

4,3 |

-4,2 |

0,0 |

| TOTALE |

-138,7 |

-69,1 |

23,4 |

-20,1 |

0,0 |

- Proroga del termine per la contestazione delle sanzioni previste per l’omessa iscrizione al catasto edilizio urbano dei fabbricati rurali ubicati nei comuni colpiti dal sisma 2016 e 2017 (comma 4)

La RT afferma che alla norma non si ascrivono effetti sul gettito, analogamente a quanto previsto con l’articolo 160, comma 1, del decreto-legge 19 maggio 2020, n. 34, che aveva disposto il medesimo differimento al 31 dicembre 2021.

In merito ai profili di quantificazione, con riferimento alla proroga della riscossione, si evidenzia che la quantificazione appare verificabile sulla base dei dati e delle ipotesi indicate dalla relazione tecnica.

Si rileva tuttavia che i predetti dati e ipotesi appaiono in parte difformi da quelli forniti in occasione delle ultime analoghe proroghe disposte.

In particolare, ai fini della stima, viene utilizzato un valore della previsione della riscossione a mezzo ruolo per i mesi maggio-dicembre 2021 pari a circa 450 milioni di euro mensili, a fronte di un valore pari a 550 milioni mensili utilizzato dalle precedenti relazioni tecniche. Analogamente, al fine di quantificare gli effetti derivanti dal recupero delle notifiche delle nuove cartelle di pagamento accumulate nel periodo di sospensione, viene utilizzata un’ipotesi di riduzione del volume delle notifiche del 28% a fronte di un valore, utilizzato nella precedente proroga, pari al 56%.

Sui motivi sottostanti tali variazioni appare opportuno acquisire elementi di valutazione dal Governo.

Non si hanno osservazione da formulare in merito alle stime relative al differimento dell’efficacia della plastic tax tenuto conto che la quantificazione indicata dalla RT appare sostanzialmente in linea con quelle riferite ai precedenti analoghi interventi normativi.

Con riferimento alla proroga, dal 31 dicembre 2021 al 31 dicembre 2022, del termine per la contestazione delle sanzioni previste per l’omessa iscrizione al catasto edilizio urbano dei fabbricati rurali ubicati nei comuni colpiti dal sisma 2016 e 2017, la relazione tecnica non stima effetti di gettito analogamente a quanto previsto con riferimento all’articolo 160, comma 1, del decreto-legge 19 maggio 2020, n. 34, che aveva disposto il medesimo differimento al 31 dicembre 2021.

In proposito si evidenza che, in occasione del precedente differimento di cui al citato articolo 160, la RT precisava che la norma spostava di un breve periodo nello stesso anno 2021 il termine per la contestazione delle sanzioni. Detto termine sarebbe scaduto infatti, in assenza della proroga, in un periodo compreso fra marzo ed agosto 2021, a seconda della data in cui si erano verificati gli eventi calamitosi nei territori interessati. La norma in esame dispone invece la proroga per un’intera annualità (31 dicembre 2021-31 dicembre 2022): andrebbero quindi precisati gli specifici motivi a sostegno dell’asserita neutralità finanziaria della disposizione in esame.

La norma proroga la misura di cui all’articolo 81 del DL n.104 del 2020, in materia di credito d’imposta per investimenti pubblicitari in favore del settore sportivo, anche alle spese sostenute durante l’anno di imposta 2021, relativamente agli investimenti sostenuti dal 1° gennaio 2021 al 31 dicembre 2021, nel limite di spesa di 90 milioni per l’anno 2021.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

SFN e SFN di cassa |

Fabbisogno |

Indebitamento netto |

|||||||||

|

|

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

|||||||||||

| Proroga credito d’imposta |

90 |

|

|

|

90 |

|

|

|

90 |

|

|

|

La relazione tecnica precisa che all’analisi condotta da società di primaria rilevanza nel settore, è emerso che i ricavi da sponsorizzazione delle società ed associazioni sportive attive nell’ambito di discipline ammesse ai Giochi olimpici, con ricavi prodotti in Italia compresi tra i 150 mila e 15 milioni di euro annui sono stimabili complessivamente in circa 192 milioni di euro. Applicando una percentuale di credito di imposta pari al 50% del valore delle sponsorizzazioni di entità superiore ai 10 mila euro risulterebbe che il costo per l’Erario di una tale agevolazione sia pari a 96 milioni di euro.

La norma prevede un tetto di spesa complessivo pari a 90 milioni di euro per il 2021. La presentazione delle domande di riconoscimento del credito di imposta per gli investimenti effettuati nel periodo 1°luglio 2020-31 dicembre 2020 si è conclusa il 1° aprile 2021. Le domande presentate sono oltre 2.000; l’istruttoria è ancora in corso, ma si stima che il valore complessivo dei crediti di imposta richiesti sia compreso tra i 40 e 45 milioni di euro. Pertanto, per gli investimenti effettuati durante un’intera annualità, si ritiene congruo lo stanziamento totale di 90 milioni, che costituisce limite di spesa.

In merito ai profili di quantificazione, non si hanno osservazioni da formulare, essendo l’onere limitato allo stanziamento previsto.

Normativa vigente L'articolo 3 del D.L. n. 137/2020 ha istituito presso il MEF il Fondo unico per il sostegno delle associazioni e società sportive dilettantistiche, con una dotazione di 142 milioni di euro per l’anno 2020, che costituisce limite di spesa, con risorse trasferite al bilancio autonomo della Presidenza del Consiglio dei ministri, per essere assegnate al Dipartimento per lo Sport.

Le norme istituiscono, per l'anno 2021, preso il MEF per il successivo trasferimento al bilancio autonomo della Presidenza del Consiglio dei ministri, un fondo con una dotazione di 56 milioni di euro, che costituisce tetto di spesa, per il riconoscimento di un contributo a fondo perduto a ristoro delle spese sanitarie sostenute per i test di diagnosi dell'infezione da COVID- 19 (comma 3).

Il contributo è destinato alle società sportive professionistiche che nell'esercizio 2020 non hanno superato il valore della produzione di 100 milioni di euro e alle società ed associazioni sportive dilettantistiche iscritte al registro CONI operanti in discipline ammesse ai Giochi olimpici e paralimpici.

Inoltre, la dotazione del "Fondo unico per il sostegno delle associazioni sportive e società sportive dilettantistiche", istituito ai sensi dell'articolo 3 del D.L. n. 137/2020, è incrementata di 180 milioni di euro per l'anno 2021 (comma 5). Tale importo costituisce limite di spesa ed è destinato all'erogazione di contributi a fondo perduto per le associazioni e società sportive dilettantistiche che hanno sospeso l'attività sportiva (comma 6).

Le modalità attuative sono demandate a decreti del Presidente del Consiglio dei Ministri (commi 4 e 7).

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

|

|

SFN e SFN di cassa |

Fabbisogno |

Indebitamento netto |

|||||||||

|

|

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |

| Maggiori spese correnti |

|

|||||||||||

| Contributo ristoro spese sanitarie test diagnosi Covid-19 per società sportive professionistiche (comma 3) |

56,0 |

|

|

|

56,0 |

|

|

|

56,0 |

|

|

|

| Incremento fondo unico sostegno associazioni sportive e società sportive dilettantistiche (comma 5) |

180,0 |

|

|

|

180,0 |

|

|

|

180,0 |

|

|

|

La relazione tecnica, sui commi da 3 a 4, afferma che le relative spese rappresentano una significativa ed ineliminabile componente di costo per i soggetti sportivi che svolgono la propria attività in competizioni sportive riconosciute di interesse nazionale, all’interno di impianti sportivi utilizzati a porte chiuse ovvero all’aperto senza la presenza di pubblico, in ossequio alle previsioni contenute nel D.P.C.M. 24 ottobre 2020, e sono necessarie al fine di garantire il regolare svolgimento delle competizioni sportive in linea con i protocolli sanitari emanati dalle rispettive Federazioni sportive.

Inoltre, sui commi 5-7, la RT evidenzia come la misura – che reitera la misura di sostegno economico già prevista dall’art. 217 del D.L. n. 34/2020, ripresa già nei successivi D.L. nn. 137/2020 e 157/2020 – si rende necessaria in conseguenza del perdurare delle misure di precauzione sanitaria.

La misura è stata predisposta per fornire un supporto specifico rivolto all’attività sportiva di base individuando un contributo a fondo perduto alle ASD/SSD iscritte al registro del CONI/CIP e affiliate presso un organismo sportivo riconosciuto dal CONI o dal CIP, in ragione degli specifici canoni di locazione a carico di quest’ultime o del numero di tesserati affiliati. Infatti, è stato individuato un contributo a fondo perduto destinato sia a ciascuna delle ASD/SSD titolari di un canone di locazione in qualità di parti conduttrici di un contratto di locazione, e un diverso contributo a fondo perduto destinato alle ASD/SSD che non avevano a carico canoni di locazione ma sulle quali, tuttavia, pesavano le spese di mantenimento e di gestione delle strutture. Alle prime è stato corrisposto un contributo a fondo perduto commisurato ai canoni di locazione dichiarati, rispettivamente per i mesi da marzo a maggio 2020 e per i mesi di novembre e dicembre 2020, regolarmente registrati presso l’Agenzia delle Entrate. Alle seconde è stato corrisposto un contributo a fondo perduto forfettario in considerazione del numero di tesserati affiliati come riscontrati con i rispettivi organismi sportivi affilianti.

Le ASD/SSD che si sono avvalse della misura previa domanda trasmessa al Dipartimento per lo Sport della Presidenza del Consiglio dei ministri ammontano finora complessivamente a n. 35.872.

In particolare, durante la prima finestra di erogazione del mese di giugno 2020 sono state individuate sulla base delle domande pervenute n. 5.887 ASD/SSD titolari di canoni di locazione e n. 9.747 non titolari di canoni di locazione. Invece, durante la seconda finestra di erogazione del mese di novembre 2020 sono state individuate sulla base delle domande pervenute n. 5.563 ASD/SSD titolari di canoni di locazione e n. 14.675 non titolari di canoni di locazione.

In relazione a quanto sopra, la formulazione prevede che le ASD/SSD titolari di canoni di locazione riceveranno un ulteriore contributo a fondo perduto per un valore pari a tre mensilità di canone locativo dichiarato, con tetto minimo pari a 4.400,00 euro e tetto massimo pari a 50.000,00 euro. Invece, le ASD/SSD non titolari di canoni di locazione riceveranno ciascuna un ulteriore contributo forfettario pari a 4.400,00 euro.

Per la suddetta platea di soggetti, in base alle proiezioni calcolate sulla base dei dati disponibili per le precedenti finestre di erogazione, è stato stimato che il costo della copertura ammonta complessivamente a circa 180.000.000,00 euro.

La seguente tabella illustra i dettagli della proiezione dei fondi necessari per la copertura relativa, suddivisi per le rispettive finestre di erogazione.

| RICHIESTA CONTRIBUTI A FONDO PERDUTO 2021 |

ASD |

IMPORTO FORFETTARIO |

IMPORTO LOCAZIONE |

TOTALE DA STANZIARE |

|

| PROIEZIONE EROGAZIONE AUTOMATICA PER I CONTRIBUTI A FONDO PERDUTO PARI A TRE ULTERIORI MENSILITA’ A FAVORE DELLE ASD/SSD GIA’ BENEFICIARIE DEI CONTRIBUTI A FONDO PERDUTO EROGATI DAL DIPARTIMENTO PER LO SPORT NEL 2020 |

ASD/SSD GIUGNO |

15.405 |

|

|

|

| fase 1 |