PREMESSA

Il disegno di legge in esame (C. 2790) reca il bilancio di previsione dello Stato per l'anno finanziario 2021 e il bilancio pluriennale per il triennio 2021-2023.

Il disegno di legge è corredato di relazione tecnica e di un prospetto riepilogativo degli effetti finanziari.

Si riportano di seguito gli effetti sui saldi del provvedimento nel suo complesso (sez. I e sez. II) nonché le schede di verifica delle quantificazioni riportate nella relazione tecnica, riferite agli interventi normativi della sezione I del disegno di legge.

Nelle schede che seguono vengono riportati, per ciascuna disposizione esaminata, gli effetti ascritti dal prospetto riepilogativo e le osservazioni inerenti i profili di quantificazione.

La descrizione della relazione tecnica è limitata solo a taluni casi di maggiore complessità o interesse; negli altri casi i contenuti normativi e della relazione tecnica rilevanti ai fini della verifica delle quantificazioni sono richiamati in estrema sintesi nel corpo di ciascuna osservazione.

Per una descrizione più analitica del contenuto delle norme si rinvia al dossier curato dai Servizi Studi di Camera e Senato, contenente le Schede di lettura e per il testo completo della relazione tecnica si rinvia allo stampato C. 2790.

EFFETTI FINANZIARI QUANTIFICATI DAL PROSPETTO RIEPILOGATIVO

Sezione I e II del disegno di legge di bilancio

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Sez. I e Sez. II |

|

|

|

|

|

|

|

|

|

| Entrate |

-1.592,8 |

7.091,2 |

11.004,2 |

-2.706,5 |

11.526,3 |

13.801,5 |

-3.698,2 |

11.513,3 |

13.792,1 |

| Spese |

72.036,0 |

71.569,8 |

61.205,7 |

23.045,9 |

23.411,7 |

9.605,3 |

20.928,9 |

23.497,7 |

10.316,3 |

| Saldo |

-73.628,9 |

-64.478,6 |

-50.201,5 |

-25.752,4 |

-11.885,4 |

4.196,2 |

-24.627,2 |

-11.984,3 |

3.475,8 |

Fonte: elaborazione su dati del prospetto riepilogativo

Segno “-“=peggioramento del saldo

Eventuali imprecisioni derivano da arrotondamenti.

La manovra realizzata con il disegno di legge di bilancio include spese (effetti peggiorativi dei saldi) espressamente finalizzate ad anticipazioni dal bilancio dello Stato per interventi finanziati con il Programma Next Generation EU, nonché effetti di retroazione macroeconomica, inclusi nel prospetto riepilogativo e migliorativi dei saldi di finanza pubblica, come rappresentato nella seguente tabella.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| |

|

| Manovra disegno di legge di bilancio 2021 (*) |

-73.628,9 |

-64.478,6 |

-50.201,5 |

-25.752,4 |

-11.885,4 |

4.196,2 |

-24.622,2 |

-11.984,3 |

3.475,8 |

| Di cui: effetti di retroazione (miglioramento dei saldi) |

0,0 |

12.900,0 |

20.500,0 |

0,0 |

12.900,0 |

20.500,0 |

0,0 |

12.900,0 |

0,0 |

| Spese per anticipazioni su risorse NGEU – Sez. I ddl (peggioramento dei saldi) |

34.775,0 |

41.305,0 |

44.573,0 |

|

|

|

|

|

|

(*) Segno - = peggioramento dei saldi)

In particolare, alle anticipazioni dal bilancio dello Stato rispetto a risorse provenienti dal Programma Next Generation EU è ascritto un impatto in termini di saldo netto da finanziare per circa 35,3 miliardi nel 2021, 41,3 miliardi nel 2022 e 44,6 miliardi nel 2023.

Su base triennale le predette risorse possono essere così rappresentate in base alle indicazioni della relazione tecnica:

(milioni di euro)

| Attuazione del Next Generation EU – Italia – Ammontare complessivo (2021-2023) |

|

| Risorse iscritte nel Fondo relative alle diverse componenti del Programma Next Generation EU: |

| Recovery and Resilience Facility (RRF) |

104.471 |

| REACT-EU |

14.700 |

| Ulteriori programmi europei della Next Generation EU |

1.982 |

| Totale risorse (2021-2023) |

121.153,0 |

| Di cui: |

|

| Art. 184 - Fondo di rotazione per l’attuazione del Next Generation EU – Italia – Ammontare complessivo |

120.653 |

| Articolo 57 - Istituzione "Fondo per l'attuazione di misure relative alle politiche attive ed ammortizzatori sociali rientranti tra quelle ammissibili dalla Commissione Europea nell'ambito del programma React EU" |

500 |

Per quanto riguarda la modulazione su base annua, la parte prevalente (34,8 miliardi nel 2021, 41,3 nel 2022 e 44,6 miliardi nel 2023) è allocata sul fondo di rotazione di parte capitale istituito dall’art. 184 del disegno di legge (“Fondo di rotazione per l’attuazione del Next Generation EU – Italia”,). Un’ulteriore quota (0,5 miliardi nel solo esercizio 2021) è iscritta nel "Fondo per l'attuazione di misure relative alle politiche attive ed ammortizzatori sociali” nell'ambito del Programma React EU, istituito dall’art. 57.

Per entrambi i fondi la relazione tecnica precisa che le risorse sono assegnate in via di anticipazione rispetto a quelle provenienti dall’Unione Europea.

Come accennato, le dotazioni annue dei due Fondi sono registrate sul saldo del bilancio dello Stato (saldo netto da finanziare), ma alle stesse non è ascritto alcun impatto sui saldi di fabbisogno e di indebitamento netto.

I predetti stanziamenti, indicati nella sez. I del disegno di legge di bilancio, sono sintetizzati nella tabella di seguito riportata.

Diverse misure previste da articoli del disegno di legge – i cui effetti vengono riportati solo per memoria nel prospetto riepilogativo - sono finanziate a valere sul citato Fondo di cui all’art. 184, senza esaurirne le disponibilità (cfr. tabella che segue).

| Stanziamenti per anticipazioni su risorse del Programma Next Generation EU |

| |

SNF |

| Fondo di rotazione per l’attuazione del Next Generation EU – Italia |

2021 |

2022 |

2023 |

| Articolo 184 - Maggiore spesa in conto capitale |

34.775,0 |

41.305,0 |

44.573,0 |

| Misure a valere sul Fondo di cui all'articolo 184, indicate solo per memoria e solo su SNF |

2021 |

2022 |

2023 |

| Articolo 27, comma 1 – Agevolazione contributiva per l’occupazione in aree svantaggiate |

3.500,0 |

3.500,0 |

|

| Articolo 185 – Crediti d’imposta per la Transizione 4.0 |

5.278,6 |

6.664,6 |

6.958,7 |

| di cui: |

|

|

|

| Credito di imposta investimenti in beni strumentali nuovi (ex superammortamento) |

3.271,6 |

2.214,1 |

1.745,3 |

| Credito di imposta investimenti in beni strumentali nuovi (ex iperammortamento-Allegato A legge n.232/2016 ) |

1.715,8 |

3.392,4 |

3.704,3 |

| Crediti di imposta investimenti in software (Allegato B legge n.232/2016) |

185,5 |

411,7 |

456,6 |

| Crediti di imposta investimenti beni immateriali non 4.0 |

105,7 |

76,4 |

62,5 |

| Crediti di imposta Ricerca e sviluppo |

|

420,0 |

840,0 |

| Crediti di imposta formazione industria 4.0 |

|

150,0 |

150,0 |

| Articolo 186 – Sostegno agli investimenti produttivi ad alto contenuto tecnologico, nel quadro del Piano Nazionale di Ripresa e Resilienza |

250,0 |

250,0 |

250,0 |

| Totale delle misure a valere sul Fondo indicate per memoria |

9.028,6 |

10.414,6 |

7.208,7 |

| Ulteriori misure a valere sulle risorse europee |

2021 |

2022 |

2023 |

| Articolo 57 - Istituzione "Fondo per l'attuazione di misure relative alle politiche attive ed ammortizzatori sociali rientranti tra quelle ammissibili dalla Commissione Europea nell'ambito del programma React EU" |

500 |

|

|

|

|

|

|

| Importo totale delle risorse previste in via di anticipazione per il Programma Next Generation EU |

35.275,0 |

41.305,0 |

44.573,0 |

Con particolare riguardo alle risorse stanziate, in via di anticipazione, per il Recovery and Resilience Facility (RRF) per complessivi 104.471 milioni di euro nel triennio 2021-2023, la relazione tecnica precisa che lo stanziamento è riferito a sovvenzioni e alla componente dei prestiti destinati a finanziare interventi aggiuntivi rispetto a quanto già previsto a legislazione vigente.

Le risorse erogate all’Italia dal bilancio dell’Unione europea per l’attuazione del Programma RRF affluiranno all’entrata del bilancio dello Stato sui pertinenti capitoli relativi ai contributi a fondo perduto (sovvenzioni) e ai prestiti.

Si rinvia, per una descrizione di maggior dettaglio, alle schede relative agli articoli 184 e 57.

In proposito, appare utile disporre della previsione relativa alla modulazione su base annua delle spese da erogare a valere sulle predette risorse tenuto conto che le quote annue stanziate in via di anticipazione sugli appositi Fondi istituiti dal disegno di legge in esame (artt. 184 e 57) non coincidono del tutto con le ipotesi di spesa da ultimo indicate nella Nadef 2020 e di seguito riportate.

| QUADRO RIASSUNTIVO PROVVISORIO DI UTILIZZO DELLE RISORSE DEL RECOVERY PLAN (miliardi a valori 2018) |

| |

Recovery and Resilience Facility |

React EU |

Total RRF e React EU |

Sviluppo rurale |

Just Transition Fund |

Altri prepari |

Totale NGEU |

| |

Sovvenzioni |

Presiti |

Totale |

| 2021 |

10,0 |

11,0 |

21,0 |

4,0 |

25,0 |

|

|

|

|

| 2022 |

16,0 |

17,5 |

33,5 |

4,0 |

37,5 |

|

|

|

|

| 2023 |

26,0 |

15,0 |

41,0 |

2,0 |

43,0 |

|

|

|

|

| 2024 |

9,5 |

29,9 |

39,4 |

0 |

39,4 |

|

|

|

|

| 2025 |

3,9 |

26,7 |

30,6 |

0 |

30,6 |

|

|

|

|

| 2026 |

0,0 |

27,5 |

27,5 |

0 |

27,5 |

|

|

|

|

| Totale |

65,4 |

127,6 |

193,0 |

10,0 |

203,0 |

0,85 |

0,54 |

0,60 |

205,0 |

Fonte: Nadef 2020, Tavola I.2

Infatti, nel triennio 2021-2023, per il Programma React-EU si evidenzia un aumento di 4,7 miliardi (14,7 miliardi in luogo dei 10 miliardi indicati dalla Nadef), che appare attribuibile ad un incremento della previsione di finanziamento complessivo a valere sulle risorse europee.

Per la Recovery and Resilience Facility, invece, la previsione complessiva per il triennio 2021-2023 riportata nella Nadef risulta pari a 95,5 miliardi mentre la RT riferita al disegno di legge in esame prevede uno stanziamento di circa 104,5 miliardi nel triennio: tale differenza potrebbe essere ascritta a fattori di carattere contabile (quali la contabilizzazione degli effetti in termini di cassa, nella Nadef, e in termini di competenza, nel disegno di legge in esame, ai fini della definizione del relativo impatto sul saldo netto da finanziare), fermo restando l’importo complessivo delle risorse da attribuire al programma. In proposito appare quindi opportuno acquisire i relativi elementi informativi.

Si rileva inoltre che dalle indicazioni riportate nella relazione tecnica sembrerebbe che l’intera dotazione prevista in corrispondenza degli articoli 184 e 57 sia destinata al finanziamento di interventi aggiuntivi rispetto alle misure già introdotte a legislazione vigente.

In tal caso, considerando il volume complessivo delle sovvenzioni indicato nella Nadef (77,4 miliardi) incrementato a 82,1 miliardi per tener conto dell’aumento di 4,7 miliardi del Programma React.-EU, i prestiti destinati ad interventi aggiuntivi dovrebbero ammontare a 39,1 miliardi (121,2- 82,1). Anche a tal riguardo appaiono utili ulteriori elementi informativi.

Con specifico riguardo agli effetti scontati sui saldi di finanza pubblica, come già rilevato, il prospetto riepilogativo degli effetti finanziari con riferimento ai due articoli evidenzia un impatto finanziario limitato al bilancio dello Stato (saldo netto da finanziare). Non sono invece riportati effetti in termini di fabbisogno e di indebitamento netto.

In linea di principio, la mancata imputazione di effetti sui due saldi presuppone che per l’attuazione delle misure si determini la medesima tempistica nell’acquisizione e nell’erogazione delle risorse.

Nel caso in esame, la spesa prevista in via di anticipazione – laddove finanziata con sovvenzioni - non rileva sul saldo di indebitamento netto, dovendo ritenersi applicabili le convenzioni contabili generalmente utilizzate per gli interventi finanziati con risorse UE, che presuppongono in ogni caso la contemporanea iscrizione delle poste in entrata e in uscita, indipendentemente dall’esercizio di effettiva erogazione delle risorse, con conseguente impatto neutrale sul saldo.

Identico effetto non dovrebbe peraltro prodursi per quanto attiene agli interventi finanziati mediante prestiti e finalizzati alla realizzazione di interventi aggiuntivi rispetto a quelli previsti a legislazione vigente: infatti, pur imputando in via convenzionale tali risorse al medesimo esercizio di realizzazione delle relative spese, l’effetto di copertura non potrebbe in ogni caso realizzarsi in quanto i prestiti, avendo natura finanziaria, non potrebbero essere registrati come risorse ai fini del deficit (calcolato secondo i criteri di competenza economica). Pertanto, per tale componente di finanziamento dovrebbe in ogni caso determinarsi un impatto negativo sul saldo di indebitamento netto, che non viene invece segnalato nel prospetto riepilogativo.

Andrebbero quindi chiarite le ragioni sottostanti la mancata evidenziazione di tali effetti nel prospetto riferito al triennio 2021-2023.

Inoltre, con particolare riguardo al saldo di fabbisogno, a prescindere dalle convenzioni contabili sopra indicate, relative alla rappresentazione delle grandezze finanziarie rilevanti in ambito europeo, nel caso in cui dovesse verificarsi un disallineamento temporale tra acquisizione delle risorse ed utilizzo delle stesse, dovrebbero potenzialmente determinarsi effetti negativi sul saldo di fabbisogno, che non troverebbero riscontro rispetto a quanto scontato nei saldi in base al prospetto riepilogativo allegato al disegno di legge in esame. Tale ipotesi potrebbe verificarsi in particolare nel primo esercizio di riferimento (2021) qualora non dovessero rendersi tempestivamente disponibili le risorse europee utilizzabili a copertura. Anche in ordine a tale aspetto appare utile acquisire elementi di valutazione.

Infine, sotto il profilo della completezza delle informazioni relative all’impatto finanziario delle norme contenute nel disegno di legge esame (sia di quelle istitutive dei due Fondi sia di quelle che ne utilizzano le disponibilità), appare opportuno acquisire indicazioni riguardo alla prevista dinamica, sui saldi di fabbisogno e di indebitamento, degli interventi da realizzare, sulla base della modulazione e dello sviluppo temporale della spesa ipotizzati.

Detta dinamica dovrebbe peraltro costituire una delle ipotesi sottostanti il quadro finanziario della manovra di finanza pubblica realizzata con il disegno di legge di bilancio. Alla definizione di questa concorrono infatti effetti di retroazione macroeconomica, inclusi nel prospetto riepilogativo e migliorativi dei saldi di finanza pubblica, in misura pari a pari a 12,9 miliardi per il 2022 e a 20,5 miliardi per il 2023.

Per quanto attiene al saldo di indebitamento netto, tali importi corrispondono a maggiori entrate tributarie (8,2 e 13,2 miliardi di euro rispettivamente nel 2022 e 2023) e contributive (4,7 e 7,3 miliardi di euro rispettivamente nel 2022 e 2023), che la RT riconduce anche al complesso degli interventi finanziati a valere sui predetti strumenti europei.

La RT fa presente in proposito che le misure di sostegno all'economia recate dalla manovra e, soprattutto, le ingenti risorse che saranno disponibili nell'ambito dello strumento Next Generation UE determineranno un impatto macroeconomico positivo sul PIL nominale, la cui entità rispetto al PIL a legislazione vigente viene stimata pari a 1,04 punti percentuali (p.p.) nel 2021 (di cui 0,92 come componente reale), a 0,92 p.p. nel 2022 (di cui 0,75 come componente reale) e a 0,88 p.p. nel 2023 (di cui 0,70 come componente reale). Tali effetti di maggiore crescita (in termini di consumi privati, ma soprattutto di investimenti pubblici e privati) determinano gli indicati effetti positivi di retroazione sulla finanza pubblica. La RT conclude affermando che per motivi prudenziali tali effetti non sono stati considerati già nel 2021 e che essi sono in buona parte ascrivibili all'aumento degli investimenti pubblici finanziati dalle risorse rese disponibili nell'ambito della Recovery and Resilience Facility.

Anche ai fini di una valutazione dei predetti effetti, sarebbe pertanto utile conoscere la previsione relativa allo sviluppo temporale della spesa per gli interventi finanziati con i programmi europei menzionati e alla conseguente prevedibile incidenza sui saldi della p.a., benché compensata, nelle ipotesi e secondo le prassi contabili sopra descritte, dall’afflusso di risorse europee.

VERIFICA DELLE QUANTIFICAZIONI

Articolo 1

(Risultati differenziali di bilancio)

L'articolo 1, mediante rinvio all'allegato 1, per ciascuno degli anni 2021, 2022 e 2023, fissa i livelli massimi del saldo netto da finanziare e del ricorso al mercato finanziario, in termini di competenza e cassa, nelle seguenti misure.

(milioni di euro)

| RISULTATI DIFFERENZIALI |

| COMPETENZA |

| Descrizione risultato differenziale |

2021 |

2022 |

2023 |

| Livello massimo del saldo netto da finanziare, tenuto conto degli effetti derivanti dalla presente legge Livello massimo del ricorso al mercato finanziario, tenuto conto degli effetti derivanti dalla presente legge (*) |

-196.000 |

-157.000 |

-138.500 |

| 483.235 |

431.297 |

493.550 |

| CASSA |

| Descrizione risultato differenziale |

2021 |

2022 |

2023 |

| Livello massimo del saldo netto da finanziare, tenuto conto degli effetti derivanti dalla presente legge Livello massimo del ricorso al mercato finanziario, tenuto conto degli effetti derivanti dalla presente legge (*) |

-279.000 |

-208.500 |

-198.000 |

| 566.365 |

482.797 |

553.050 |

| (*) al netto delle operazioni effettuate al fine di rimborsare prima della scadenza o di ristrutturare passività preesistenti con ammortamento a carico dello Stato |

I predetti valori coincidono con quelli indicati in termini programmatici dalla Nota di Aggiornamento del DEF (Nadef) 2020.

Non si formulano pertanto osservazioni.

Per quanto attiene alla coerenza dei predetti valori con il saldo programmatico di indebitamento netto, si rinvia all’apposita scheda contenuta nel dossier dei Servizi di documentazione di Camera e Senato “Legge di Bilancio 2021: Effetti sui saldi e conto risorse e impieghi”.

Articolo 2

(Fondo riforma fiscale e Fondo assegno unico)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Maggiori spese correnti |

|

| Fondo per la riforma del sistema fiscale (co.1) |

|

8.000,0 |

7.000,0 |

|

8.000,0 |

7.000,0 |

|

8.000,0 |

7.000,0 |

| Fondo assegno universale e servizi alla famiglia (co. 1e 6) |

3.012,1 |

|

|

3.012,1 |

|

|

3.012,1 |

|

|

In merito ai profili di quantificazione, si rileva che la norma prevede, tra l’altro, l’istituzione e la dotazione di un Fondo per la riforma del sistema fiscale, rispetto al quale si stabilisce che:

- gli interventi a valere sulle risorse del Fondo sono disposti con appositi provvedimenti normativi;

- a decorrere dal 2022, il Fondo è altresì incrementato delle maggiori entrate derivanti dal miglioramento dell’adempimento spontaneo, per la quota stimata come entrata permanente. La determinazione di tali maggiori entrate permanenti è effettuata nella Nadef. Contestualmente, si abrogano le analoghe disposizioni vigenti, in base alle quali le maggiori entrate per attività di contrasto all’evasione fiscale considerate permanenti in sede di Nadef sono destinate al Fondo per la riduzione della pressione fiscale.

In proposito, si evidenzia che l’onere è limitato all’entità degli stanziamenti disposti: non si formulano quindi osservazioni nel presupposto che i provvedimenti normativi - cui la norma fa riferimento – con i quali si intende utilizzare le risorse del Fondo per la riforma del sistema fiscale, siano atti legislativi corredati della prescritta relazione e oggetto quindi di verifica tecnica in sede parlamentare ai sensi dell’art. 17 della legge di contabilità e finanza pubblica.

Articolo 3

(Stabilizzazione a regime dal 2021 dell’ulteriore detrazione di lavoro dipendente)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Minori entrate tributarie |

|

| IRPEF (co.1) |

3.024,8 |

3.299,8 |

3.299,8 |

3.024,8 |

3.299,8 |

3.299,8 |

3.299,8 |

3.299,8 |

3.299,8 |

| Add.le regionale IRPEF (co.1) |

|

|

|

|

9,0 |

9,0 |

|

9,0 |

9,0 |

| Add.le comunale IRPEF (co.1) |

|

|

|

|

4,4 |

3,4 |

|

4,4 |

3,4 |

| Maggiore spesa corrente |

|

| Add.le regionale IRPEF (co.1) |

|

9,0 |

9,0 |

|

|

|

|

|

|

| Add.le comunale IRPEF (co.1) |

|

4,4 |

3,4 |

|

|

|

|

|

|

| Minore spesa corrente |

|

| Utilizzo Fondo riduzione carico fiscale lavoro dipendente (co.2) |

1.150,0 |

1.426,0 |

1.426,0 |

|

|

|

|

|

|

| Maggiori entrate tributarie |

|

| Utilizzo Fondo riduzione carico fiscale lavoro dipendente (co.2) |

|

|

|

1.150,0 |

1.426,0 |

1.426,0 |

1.150,0 |

1.426,0 |

1.426,0 |

In merito ai profili di quantificazione, si rileva che la norma reca la stabilizzazione (in luogo della transitorietà fino al 31 dicembre 2020) dell’ulteriore detrazione IRPEF in favore dei lavoratori dipendenti con reddito complessivo compreso tra 28.000 euro e 40.000 euro.

Tale ulteriore detrazione è stata introdotta dall’art. 2 del DL n. 3/2020 per il periodo luglio-dicembre 2020. La misura del beneficio è decrescente al crescere del reddito (da 600 euro per redditi pari a 28.000 euro fino ad azzerarsi per redditi pari a 40.000 euro). L’onere stimato dalla relazione tecnica, riferito al periodo 1° luglio 2020-31 dicembre 2020 è stato indicato in misura pari, in competenza, a 1.614,8 milioni (minore IRPEF), cui vanno ad aggiungersi gli effetti delle addizionali regionale e comunale all’IRPEF pari, rispettivamente, a 4,6 milioni e 1,8 milioni (in competenza).

La relazione tecnica si limita a fornire il risultato della stima, ottenuto mediante utilizzo del modello di microsimulazione. In proposito, appare necessario acquisire i dati ed i criteri utilizzati per la quantificazione (numero dei soggetti interessati, ammontare del reddito stimato) al fine di verificare gli effetti finanziari ascritti alla norma.

Si segnala in proposito che, rispetto agli effetti attribuiti alla disciplina che ha introdotto, in via transitoria, la misura in esame (pari a 1.614,8 milioni per un periodo di 6 mesi), l’attuale stima risulta, in proporzione, lievemente superiore (3.299,8 milioni su base annua): tale circostanza potrebbe derivare da una variazione del numero dei beneficiari (titolari di reddito di lavoro dipendente) e/o da una variazione dell’ammontare medio della detrazione spettante.

Inoltre, l’onere stimato assume, in competenza, un valore costante a regime: rispetto a tale ipotesi appare opportuno acquisire l’avviso del Governo, tenuto conto che l’attuale quadro macroeconomico di riferimento (numero dei lavoratori dipendenti e reddito complessivo dichiarato) risente degli effetti dell’emergenza Covid e pertanto appare suscettibile di manifestare rilevanti variazioni nel tempo.

Articolo 4

(Incentivo occupazione giovani)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Maggiori spese correnti |

|

| Esonero contributivo totale a carico dei datori da lavoro di giovani under 36 |

200,9 |

697,3 |

1.014,5 |

|

|

|

|

|

|

| Minori entrate contributive |

|

| Esonero contributivo totale a carico dei datori da lavoro di giovani under 36 |

|

|

|

200,9 |

697,3 |

1.014,5 |

200,9 |

697,3 |

1.014,5 |

| Maggiori entrate fiscali |

|

| Esonero contributivo totale a carico dei datori da lavoro di giovani under 36 – Effetti fiscali |

|

78,6 |

240,3 |

|

78,6 |

240,3 |

|

78,6 |

240,3 |

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni in esame prevedono che per le assunzioni effettuate nel biennio 2021-2022, al fine di promuovere l'occupazione giovanile stabile, l’esonero contributivo di cui all’articolo 1, commi 100 e seguenti, della L. 205/2017, sia riconosciuto nella misura del 100 per cento, per un periodo massimo di trentasei mesi, nel limite massimo di importo pari a 6.000 euro annui, con riferimento ai soggetti che alla data della prima assunzione a tempo indeterminato incentivata ai sensi del presente articolo non abbiano compiuto il trentaseiesimo anno di età. L’esonero è riconosciuto per un periodo massimo di quarantotto mesi ai datori di lavoro privati che effettuino assunzioni in una sede o unità produttiva ubicata nelle seguenti regioni: Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna.

Pertanto, rispetto alla normativa vigente di cui all’articolo 1, commi 100 e seguenti, della L. 205/2017, per il periodo considerato (36 mesi al centro-nord e 48 mesi al sud), le disposizioni:

· incrementano la misura dello sgravio dal 50 al 100 per cento;

· incrementano il tetto massimo di sgravio da 3.000 a 6.000 euro annui;

· includono i soggetti ricompresi tra 30 e 35 anni.

La RT fornisce in dettaglio i parametri riferiti alle diverse sottoplatee interessate dalla norma (soggetti che non hanno compiuto il trentesimo anno e che già sono oggetto di sgravio contributivo, soggetti compresi tra 31 e 35 anni, soggetti attualmente inquadrati in contratti di apprendistato che potrebbero essere assunti a tempo indeterminato), suddivisi tra il centro-nord ed il Mezzogiorno. Al riguardo, appare prudenziale l’ipotesi di considerare nelle quantificazioni l’onere massimo di sgravio previsto (6.000 euro).

Peraltro, stando alla formulazione letterale della RT, sembrerebbero non inclusi nelle platee considerate i soggetti che hanno 30 anni. In proposito appare necessario un chiarimento.

La RT riporta quindi gli effetti dell’applicazione delle disposizioni in esame nella tabella seguente:

Al riguardo, si osserva che, per quanto riguarda i soggetti residenti nelle regioni del Centro-nord, la quantificazione degli oneri appare sostanzialmente coerente con i parametri forniti dalla RT.

Per quanto riguarda, viceversa, i soggetti residenti nelle regioni del Mezzogiorno, la RT chiarisce che nella quantificazione si è tenuto conto dell’effetto interattivo della disposizione in esame con l’agevolazione contributiva per l’occupazione in aree svantaggiate – Decontribuzione Sud: pertanto gli effetti degli sgravi sono stati limitati alla quota eccedente la parte già coperta dall’incentivo per tali aree. La RT non precisa peraltro come sia stato considerato il predetto “effetto interattivo” nell’ambito dell’articolo in esame e sulla base di quali parametri numerici. In proposito sarebbe utile acquisire tali elementi sottostanti la stima.

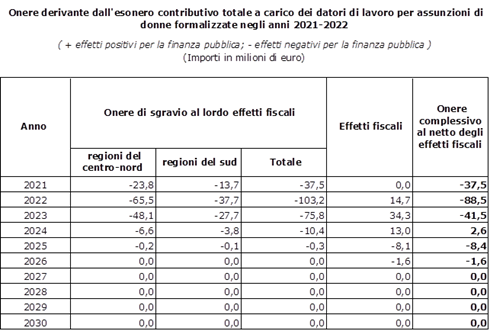

Articolo 5

(Sgravio contributivo per l’assunzione di donne)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Minori entrate contributive |

|

| Esonero contributivo totale a carico dei datori di lavori per assunzioni di donne |

|

|

|

37,5 |

103,2 |

75,8 |

37,5 |

103,2 |

75,8 |

| Maggiori spese correnti |

|

| Esonero contributivo totale a carico dei datori di lavori per assunzioni di donne |

37,5 |

103,2 |

75,8 |

|

|

|

|

|

|

| Maggiori entrate tributarie |

|

| Esonero contributivo totale a carico dei datori di lavori per assunzioni di donne |

|

14,7 |

34,3 |

|

14,7 |

34,3 |

|

14,7 |

34,3 |

In merito ai profili di quantificazione, si rileva che la norma estende per il biennio 2021-2022 lo sgravio contributivo, attualmente previsto a regime solo per le assunzioni di donne in determinate condizioni occupazionali, al contempo elevando, limitatamente al suddetto biennio, dal 50 al 100 per cento la riduzione dei contributi a carico del datore di lavoro. La durata dello sgravio è pari a dodici mesi, elevabili a diciotto in caso di assunzioni o trasformazioni a tempo indeterminato e nel limite massimo di importo pari a 6.000 euro annui. Condizione per la fruizione dello sgravio da parte del datore di lavoro è che le assunzioni comportino un incremento occupazionale netto dell’unità produttiva.

La relazione tecnica afferma che dagli archivi INPS emerge che, nell’anno 2019, il numero di nuove assunzioni di donne a tempo indeterminato e di trasformazioni di contratto a tempo determinato in contratto a tempo indeterminato è stato pari a 25.000 (di cui 11.300 nelle regioni del SUD) e il numero di assunzioni con contratto a tempo determinato è stato pari a 45.000 (di cui 20.300 nelle regioni del SUD), con un contributo medio annuo pari a 3.690 euro (circa 284 euro su base mensile). Dato il limite dello sgravio a 6.000 euro, il maggior onere annuo per ciascuna assunzione è pari a circa 2.310 euro. La RT stima che l’effetto della previsione normativa del saldo occupazionale positivo è pari al 69% delle assunzioni registrate (sulla base di uno studio effettuato a un anno di distanza sull’esonero triennale del 2015).

Si riporta una tabella riepilogativa degli oneri quantificati dalla RT:

Fonte: RT

Sulla base dei dati e dei parametri forniti dalla RT, la quantificazione appare nel complesso sostanzialmente verificabile. Tuttavia ai fini di una puntuale verifica degli oneri ascrivibili alle singole platee (relative alle regioni del sud e regioni del centro-nord), andrebbero forniti gli importi medi delle contribuzioni riferite ai due gruppi distintamente.

Inoltre, si prende atto della percentuale di abbattimento (pari al 31%) applicata all’onere complessivo per tener conto delle condizioni applicative del beneficio, al quale il datore di lavoro accede solo in caso di saldo occupazionale positivo dell’azienda. L’onere quantificato dalla RT, infatti, oltre che sui dati medi di assunzioni e di contribuzione, si basa anche sull’applicazione della percentuale del 69 per cento, quale stima del saldo occupazionale positivo per delimitare il campo di applicazione della norma in esame.

Articolo 6

(Esonero contributivo giovani coltivatori diretti e imprenditori agricoli)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Maggiori spese correnti |

|

| Proroga al 31 dicembre 2021 dello sgravio contributivo riguardante i giovani lavoratori agricoli under 40 |

8,3 |

27,2 |

20,5 |

|

|

|

|

|

|

| Minori entrate contributive |

|

| Proroga al 31 dicembre 2021 dello sgravio contributivo riguardante i giovani lavoratori agricoli under 40 |

|

|

|

8,3 |

27,2 |

20,5 |

8,3 |

27,2 |

20,5 |

| Maggiori entrate fiscali |

|

| Proroga al 31 dicembre 2021 dello sgravio contributivo riguardante i giovani lavoratori agricoli under 40 – Effetti fiscali |

|

1,3 |

5,7 |

|

1,3 |

5,7 |

|

1,3 |

5,7 |

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni in esame modificano l’articolo 1, comma 503, della L. 160/2019, riconoscendo ai coltivatori diretti e agli imprenditori agricoli professionali, di età inferiore a quarant'anni, con riferimento alle nuove iscrizioni nella previdenza agricola effettuate tra il l° gennaio e il 31 dicembre 2021, per un periodo massimo di 24 mesi, l'esonero dal versamento del 100 per cento dell'accredito contributivo presso l'assicurazione IVS.

La relazione tecnica, pressoché identica a quella riferita all’articolo 1, comma 503, della L. 160/2019 e riguardante gli esoneri ricompresi tra il 1° gennaio e il 31 dicembre 2020, riporta i principali parametri utilizzati per la quantificazione degli oneri. Tali oneri sono esattamente coincidenti con quelli stimati nella L. n. 160/2019.

Viene tuttavia adeguato il valore del reddito medio convenzionale da 58,62 euro per l'anno 2019 a 59,45 euro per l’anno 2020.

In base a detti parametri la quantificazione degli oneri appare sostanzialmente congrua rispetto ai parametri riportati nella RT.

Ciò premesso, appare utile acquisire dati ed elementi volti a suffragare detta stima, alla luce dell’applicazione dell’esonero in esame già nel 2020.

Articolo 7

(Esonero contributivo nel settore sportivo dilettantistico)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica:

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Maggiori spese correnti |

|

| Fondo per finanziamento esonero contributivo settore sportivo dilettantistico |

50,0 |

50,0 |

|

50,0 |

50,0 |

|

50,0 |

50,0 |

|

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni in esame istituiscono nello stato di previsione del Ministero dell'economia un apposito fondo, con dotazione di 50 milioni di euro per ciascuno degli anni 2021 e 2022, per finanziare, entro tali limiti, l'esonero, anche parziale, dal versamento dei contribuiti previdenziali a carico delle federazioni sportive nazionali, discipline sportive associate, enti di promozione sportiva, associazioni e società sportive dilettantistiche, con esclusione dei premi e contributi dovuti all'INAIL, relativamente ai rapporti di lavoro sportivo instaurati con atleti, allenatori, istruttori, direttori tecnici, direttori sportivi, preparatori atletici e direttori di gara.

In proposito, la relazione tecnica quantifica la platea dei soggetti interessati dall’esonero, tenendo conto del numero elevatissimo di collaboratori sportivi monoreddito con redditi inferiori a 10.000 euro (circa 137.597 su 150.000), i cui compensi, in molti casi, continueranno quindi a beneficiare della qualifica di redditi diversi e quindi dell’esenzione contributiva.

L’articolo 69, comma 2, del DPR 917/1986 specifica che le indennità, i rimborsi forfettari, i premi e i compensi di cui alla lettera m) del comma 1 dell'articolo 67 del medesimo DPR 917/1986 (tra cui sono inclusi quelli erogati nell'esercizio diretto di attività sportive dilettantistiche dal CONI, dalle Federazioni sportive nazionali, dagli enti di promozione sportiva e da qualunque organismo, comunque denominato, che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto) non concorrono a formare il reddito per un importo non superiore complessivamente nel periodo d'imposta a 10.000 euro.

A fronte della platea sopra indicata, la RT riporta l’ammontare medio lordo percepito (circa 3.400 euro nel 2018 e circa 3.530 nel 2019). Secondo la RT, infine, in base ai parametri forniti appare più che congruo uno stanziamento di 50 milioni di euro per ciascuno dei due anni 2021 e 2022, a copertura di un esonero contributivo del 60% in favore dei datori di lavoro committenti.

Ciò premesso, si osserva che l’onere in esame è limitato a specifici limiti massimi di spesa, come indicato nella norma. Per quanto riguarda la puntuale quantificazione delle minori entrate attese, posto che una parte della platea potenziale appare esclusa dai benefici dell’esonero in quanto riferita a percettori di redditi inferiori a 10.000 euro, appare necessario acquisire il dato relativo all’ammontare medio lordo percepito dai soggetti che superano il reddito prima indicato.

Inoltre, la RT parla di un esonero contributivo del 60 per cento in favore dei datori di lavoro committenti, mentre la norma non menziona tale quota di esonero: in proposito appare utile un chiarimento fermo restando che il beneficio è concesso nei limiti dell’apposito Fondo.

Articolo 8

(Esenzione IRPEF redditi dominicali e agrari)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Minori entrate |

|

| IRPEF |

|

82,6 |

|

|

82,6 |

|

|

82,6 |

|

| Addizionale regionale |

|

|

|

|

3,5 |

|

|

3,5 |

|

| Addizionale comunale |

|

|

|

|

1,7 |

|

|

1,7 |

|

| Maggiori spese correnti |

|

| Addizionale regionale |

|

3,5 |

|

|

|

|

|

|

|

| Addizionale comunale |

|

1,7 |

|

|

|

|

|

|

|

| Maggiori entrate |

|

| IRPEF |

|

|

33,2 |

|

|

33,2 |

|

|

33,2 |

| Addizionale comunale |

|

|

|

|

|

0,4 |

|

|

0,4 |

| Minori spese correnti |

|

| Addizionale comunale |

|

|

0,4 |

|

|

|

|

|

|

La relazione tecnica precisa che la norma intende estendere l’esenzione totale ai fini IRPEF dei redditi dominicali e agrari dei coltivatori diretti e degli IAP anche al 2021, in luogo della tassazione al 50% prevista a legislazione vigente.

La RT afferma che mediante modello di microsimulazione IRPEF, base dati 2018, con redditi opportunamente estrapolati al 2021, si stima una variazione di gettito IRPEF di circa -44,2 milioni di euro e una variazione di addizionale regionale e comunale rispettivamente di circa -3,5 e -1,3 milioni di euro.

Di seguito l’andamento finanziario:

(milioni di euro)

| |

2021 |

2022 |

2023 |

2024 |

| IRPEF |

0 |

-77,4 |

33,2 |

0,0 |

| Addizionale regionale |

0 |

-3,5 |

0,0 |

0,0 |

| Addizionale comunale |

0 |

-1,7 |

0,4 |

0,0 |

| TOTALE |

0 |

-82,6 |

33,6 |

0,0 |

In merito ai profili di quantificazione, si evidenzia che la norma proroga per l'anno 2021 l’esenzione (già prevista dal comma 44 dell’articolo 1 della legge n. 232/2016 per gli anni 2017, 2018, 2019 e 2020) dei redditi dominicali ed agrari - posseduti dai coltivatori diretti e dagli imprenditori agricoli professionali (IAP) - ai fini IRPEF, in luogo della tassazione al 50% prevista a legislazione vigente. La relazione tecnica stima, mediante modello di microsimulazione IRPEF, con base dati 2018 e redditi opportunamente estrapolati al 2021, una diminuzione di gettito IRPEF di competenza di circa 44,2 milioni di euro e di addizionale regionale e comunale rispettivamente di circa -3,5 e -1,3 milioni di euro.

In proposito si rileva che la relazione tecnica fornisce il risultato di una microsimulazione, non esplicitando quindi il complesso dei dati e delle ipotesi sottostanti: non appare pertanto possibile verificare la stima riportata.

In proposito si evidenzia che il comma 183 dell’articolo 1 della legge n. 160 del 2019 aveva previsto l’esenzione dei citati redditi per l’anno 2021 per una quota del 50%. A fronte di tale esenzione veniva stimata una perdita di gettito Irpef di competenza di circa -57,4 milioni di euro e di addizionale regionale e comunale rispettivamente di circa -4,1 e -1,6 milioni di euro. Si evidenzia pertanto che la relazione tecnica in esame quantifica una perdita di gettito a titolo di IRPEF e, conseguentemente, di addizionali regionale e comunale, di importo inferiore rispetto ai suddetti valori.

Sarebbe pertanto opportuno, ai fini di un riscontro della stima presentata, disporre di indicazioni in merito all'ammontare dei redditi agrari e dominicali per i quali si riconosce l'esenzione in parola, alla tipologia di regime fiscale ad essi applicata (soggetti minimi, in contabilità ordinaria, forfetari, etc.) ed al valore dell'aliquota IRPEF applicata per la stima.

Articolo 9

(Modifiche alla disciplina fiscale della tassazione dei ristorni)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Maggiori entrate |

|

| Ritenute a titolo di imposta |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

3,1 |

| Minori entrate |

|

| IRPEF |

|

-0,9 |

-1,3 |

|

-0,9 |

-1,3 |

|

-0,9 |

-1,3 |

La relazione tecnica fornisce i seguenti effetti finanziari derivanti dalla misura (considerando i diversi momenti di versamento, con un acconto IRES del 75%).

(milioni di euro)

| |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

| Ritenuta a titolo di imposta |

3,13 |

3,13 |

3,13 |

3,13 |

3,13 |

3,13 |

3,13 |

3,13 |

| IRPEF |

0 |

-0,85 |

-1,33 |

-1,81 |

-2,29 |

-2,77 |

-3,25 |

-3,73 |

| TOTALE |

3,13 |

2,28 |

1,80 |

1,32 |

0,84 |

0,36 |

-0,12 |

-0,60 |

In merito ai profili di quantificazione, si rileva che la norma modifica il regime fiscale di ristorni attribuiti ai soci di società cooperative. In particolare, viene concessa a tali società, previa delibera assembleare, la facoltà di ridurre dal 26 al 12,5 per cento la ritenuta applicabile sulle somme attribuite ad aumento del capitale sociale, anticipando in tal caso il momento della tassazione dei ristorni all'atto dell'attribuzione al capitale sociale (in luogo del momento di rimborso dello stesso). L’applicazione del regime è facoltativa e riguarda anche le somme attribuite ad aumento di capitale deliberate prima dell’entrata in vigore della disposizione in esame.

La relazione tecnica indica gli effetti finanziari della disposizione senza tuttavia fornire i dati e gli elementi informativi posti alla base della stessa. Appare pertanto opportuno, al fine di verificare la stima riportata, che siano forniti elementi di dettaglio, relativi ai dati e alle ipotesi alla base della stessa (quali l’aliquota IRPEF utilizzata, l’ammontare dei ristorni oggetto della stima, le ipotesi alla base della proiezione temporale).

Articolo 10

(Riduzione della tassazione dei dividendi per gli enti non commerciali)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Minori entrate |

|

| IRES |

37,6 |

50,2 |

50,2 |

37,6 |

50,2 |

50,2 |

37,6 |

50,2 |

50,2 |

La relazione tecnica afferma che per la stima degli effetti di gettito sono stati utilizzati i dati delle dichiarazioni dei redditi 2019, anno di imposta 2018, degli enti non commerciali. Nello specifico:

• dal quadro RF risulta una quota di utili esclusa (22,26%) di circa 2 milioni di euro da parte di 30 contribuenti;

• dal quadro RG risulta una quota tassata di utili (77,74%) di circa “83 mila di euro” da parte di 282 contribuenti. Il campo della dichiarazione comprende sia gli utili pre-2016 tassati al 77,74% che quelli post-2016 tassati al 100%: prudenzialmente sono stati considerati tutti al 100%;

• dal quadro RL risulta una quota imponibile di circa 1.481 milioni di euro da parte di 1.394 contribuenti. Il campo della dichiarazione comprende sia gli utili pre-2016 tassati al 77,74% che quelli post-2016 tassati al 100%: prudenzialmente sono stati considerati tutti al 100%.

La minore quota imponibile complessiva con una detassazione al 50%, si stima pari a 743,2 milioni di euro. Al fine di limitare la detassazione ai soli enti non commerciali che esercitano, senza scopo di lucro, in via esclusiva o principale una o più attività di interesse generale per il perseguimento di finalità civiche, solidaristiche e di utilità sociale, sono state analizzate in prima battuta le nature giuridiche dei soggetti coinvolti selezionando quelle più rispondenti alle finalità di cui sopra, ottenendo una minore quota imponibile per circa 93,2 milioni di euro. Non ritenendo esaustiva tale selezione si è ritenuto prudenziale considerare un’ulteriore quota pari alla metà degli utili rimanenti, per una minore quota imponibile di circa 325 milioni di euro. Complessivamente con detassazione al 50% la minore quota imponibile sarebbe pari a circa 418,2 milioni di euro con una perdita di gettito annua stimata in circa 50,2 milioni di euro.

Considerando una decorrenza dal 2021 e prudenzialmente un anticipo degli effetti già in sede di acconto, l’andamento è il seguente:

(milioni di euro)

| |

2021 |

2022 |

2023 |

2024 |

Dal 2025 |

| IRES |

-37,6 |

-50,2 |

-50,2 |

-50,2 |

-50,2 |

In merito ai profili di quantificazione, si rileva che la norma dispone la detassazione del 50 per cento degli utili degli enti non commerciali, dal 1° gennaio 2021, a condizione che tali enti esercitino, in via esclusiva o principale, una o più attività di interesse generale per il perseguimento di finalità civiche, solidaristiche e di utilità sociale, in alcuni settori individuati espressamente dalla norma.

La relazione tecnica stima gli effetti della disposizione sulla base dei dati delle dichiarazioni dei redditi 2019, anno di imposta 2018, degli enti non commerciali.

In proposito si evidenzia che la quantificazione risulta riscontrabile sulla base dei dati e delle ipotesi poste alla base della relazione tecnica.

Articolo 11

(Co-finanziamento nazionale fondi EU periodo 2021-2027)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Maggiori spese in conto capitale |

|

| Cofinanziamento nazionale fondi strutturali europei per il ciclo di programmazione 2021-2027 |

2.000 |

2.500 |

4.624 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

In merito ai profili di quantificazione, si rileva che l’articolo dispone che alla copertura degli oneri relativi alla quota di cofinanziamento nazionale pubblica relativa agli interventi cofinanziati dall’Unione europea per il periodo di programmazione 2021-2027, a valere sulle risorse dei fondi strutturali, del Fondo per una transizione giusta (JTF), del Fondo europeo agricolo per lo sviluppo rurale (FEASR) e del Fondo europeo per gli affari marittimi e per la pesca (FEAMP), concorre il Fondo di rotazione “IGRUE” di cui all’articolo 5 della legge 16 aprile 1987, n. 183 (comma 1). Per i POR il Fondo IGRUE concorre nella misura massima del 70 per cento (comma 2) mentre per i PON e per ulteriori programmi individuati il Fondo provvede integralmente alla copertura della quota nazionale (comma 3) e, infine, per i programmi complementari il Fondo concorre, nei limiti delle proprie disponibilità, al finanziamento, e le regioni e le province autonome possono concorrervi con risorse a proprio carico (comma 4). Il monitoraggio degli interventi cofinanziati è assicurato dal MEF – Dipartimento della Ragioneria generale dello Stato. A tal fine, le amministrazioni competenti rilevano i pertinenti dati (comma 5) e il MEF – Dipartimento RGS sviluppa e rende disponibile per le amministrazioni responsabili un apposito sistema informatico di supporto (comma 6).

Il comma 7 provvede alla copertura dell’onere derivante dalla realizzazione di tale sistema informatico – che la Relazione tecnica (nel silenzio della norma) valuta in 10 milioni di euro – a valere sulle risorse già stanziate per il “Programma complementare di azione e coesione per la Governance dei Sistemi di Gestione e controllo 2014-2020”.

La relazione tecnica afferma che l'intervento complessivo massimo del Fondo di rotazione è stimato, in relazione al ciclo 2021/2027, in 2 miliardi per il 2021, 2,5 miliardi di euro per il 2022, 4,624 miliardi di euro per il 2023, 5 miliardi per ciascuno degli anni dal 2024 al 2027, 3,3 miliardi per ciascuno degli anni 2028 e 2029 e 3,276 miliardi per l'anno 2030. Inoltre, prosegue la relazione, gli oneri finanziari derivanti dalla realizzazione del sistema informatico (comma 6) di supporto sono valutati in 10 milioni di euro e saranno a carico delle disponibilità finanziarie per l'informatica del Dipartimento della Ragioneria Generale dello Stato e, quanto al comma 7, all’onere derivante “dalla norma” si fa fronte con le risorse già stanziate per il rifinanziamento del Programma complementare di azione e coesione per la Governance dei Sistemi di Gestione e controllo 2014-2020 a titolarità del Ministero dell'economia e delle finanze - Dipartimento della Ragioneria Generale dello Stato con la legge 160/2019 (legge di bilancio 2020) su apposito piano gestionale del capitolo 7493 dello stato di previsione del MEF.

In proposito si rileva preliminarmente che il Fondo opera nel limite delle proprie disponibilità e, limitatamente a detto profilo, non si formulano osservazioni. Si prende altresì atto delle stime che la relazione tecnica fornisce relativamente all’intervento massimo complessivo del Fondo e della relativa ripartizione temporale.

Si rileva che l’ammontare del rifinanziamento del Fondo è rilevabile dalla relazione tecnica e dal prospetto riepilogativo, ma non dal testo della norma: in proposito appare necessario acquisire l’avviso del Governo.

Si osserva infine che gli effetti della norma sono riportati nel prospetto riepilogativo con esclusivo riferimento al saldo netto da finanziare: andrebbero acquisiti chiarimenti su tale registrazione, con particolare riferimento al saldo di fabbisogno.

Per quanto riguarda, infine, il sistema informatico di supporto previsto dal comma 6, si osserva che agli effetti derivanti dalla relativa attuazione – non ripartiti per annualità e non quantificati esplicitamente (ma valutati dalla relazione tecnica in 10 milioni) – si fa fronte, secondo la relazione tecnica, a carico delle disponibilità finanziarie per l'informatica del Dipartimento RGS e, implicitamente, mediante il meccanismo (sopra descritto) di cui al comma 7. In proposito, appare necessario acquisire l'avviso del Governo atteso che l'articolo 17, comma 1, della L. 196/2009 (legge di contabilità pubblica) prevede che ciascuna legge che comporti nuovi o maggiori oneri indichi espressamente, per ciascun anno e per ogni intervento da essa previsto, la relativa spesa, provvedendo alla corrispondente copertura finanziaria.

Articolo 12, comma 1, lettera a)

(Detrazione per riqualificazione energetica e microcogeneratori)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Minori entrate tributarie |

|

| Detr. IRPEF/IRES microcogeneratori |

0,2 |

2,6 |

1,6 |

0,2 |

2,6 |

1,6 |

0,2 |

2,6 |

1,6 |

| Detr. IRPEF/IRES riqualificazione |

26,8 |

285,8 |

178,6 |

26,8 |

285,8 |

178,6 |

26,8 |

285,8 |

178,6 |

| Eff.etti indotti IRPEF/IRES microcogeneratori |

|

|

0,5 |

|

|

0,5 |

|

|

0,5 |

| Eff. indotti IRAP microcogeneratori |

|

|

|

|

|

0,1 |

|

|

0,1 |

| Effetti indotti IRPEF/IRES riqualificazione |

|

|

69,5 |

|

|

69,5 |

|

|

69,5 |

| Eff. indotti IRAP riqualificazione |

|

|

|

|

|

11,6 |

|

|

11,6 |

| Maggiore entrate tributarie |

|

| Effetti indotti IRPEF/IRES microcogeneratori |

|

1,2 |

|

|

1,2 |

|

|

1,2 |

|

| Eff. indotti IRAP microcogeneratori |

|

|

|

|

0,2 |

|

|

0,2 |

|

| Eff. indotti IVA microcogeneratori |

0,2 |

|

|

0,2 |

|

|

0,2 |

|

|

| Effetti indotti IRPEF/IRES riqualificazione |

|

162,3 |

|

|

162,3 |

|

|

162,3 |

|

| Eff. indotti IRAP riqualificazione |

|

|

|

|

27,0 |

|

|

27,0 |

|

| Eff. indotti IVA riqualificazione |

38,6 |

|

|

38,6 |

|

|

38,6 |

|

|

| Minore spesa corrente |

|

| Eff. indotti IRAP microcogeneratori |

|

0,2 |

|

|

|

|

|

|

|

| Eff. indotti IRAP riqualificazione |

|

27,0 |

|

|

|

|

|

|

|

| Maggiore spesa corrente |

|

| Eff. indotti IRAP microcogeneratori |

|

|

0,1 |

|

|

|

|

|

|

| Eff. indotti IRAP riqualificazione |

|

|

11,6 |

|

|

|

|

|

|

In merito ai profili di quantificazione, si rileva che la norma estende alle spese sostenute nel 2021 la detrazione IRPEF per spese di riqualificazione energetica e per microcogeneratori, disciplinata dall’articolo 14 del decreto legge n. 63/2013.

In base alla disciplina richiamata, il beneficio è riconosciuto, in presenza di specifici requisiti di risparmio energetico, in misura pari al 65 per cento della spesa sostenuta per gli interventi di riqualificazione energetica, per gli interventi relativi a parti comuni degli edifici condominiali o che interessino tutte le unità del condominio, per l'acquisto e la posa in opera delle schermature solari, per l'acquisto e la posa in opera di micro-cogeneratori in sostituzione di impianti esistenti. In alcune ipotesi, legate alla classe di risparmio energetico, la misura dell’agevolazione è ridotta al 50 per cento.

Per specifici interventi effettuati nelle zone sismiche 1, 2 o 3, la misura del beneficio è elevata all’80 per cento o all’85 per cento, in funzione della riduzione di classe di rischio derivante dagli interventi effettuati.

Le detrazioni sono espressamente riconosciute anche in favore degli istituti autonomi case popolari (IACP), comunque denominati.

La detrazione è fruita in dieci rate annuali di pari importo a decorrere dal periodo d’imposta in cui le spese sono sostenute.

I contribuenti che non possono fruire della detrazione in quanto “incapienti”, possono optare per la cessione del credito ai fornitori o altri soggetti privati, con facoltà di successiva cessione al credito.

La cessione del credito è altresì consentita, indipendentemente dall’incapienza IRPEF, in favore dei fornitori o altri soggetti, con facoltà di successiva cessione del credito. Rimane tuttavia esclusa la cessione ad istituti di credito e ad intermediari finanziari.

Per gli interventi qualificati di primo livello, il soggetto avente diritto alle detrazioni può optare, in luogo dell'utilizzo diretto delle stesse, per un contributo di pari ammontare, sotto forma di sconto sul corrispettivo dovuto, anticipato dal fornitore che ha effettuato gli interventi e a quest'ultimo rimborsato sotto forma di credito d'imposta da utilizzare esclusivamente in compensazione, in cinque quote annuali di pari importo. Il fornitore che ha effettuato gli interventi ha a sua volta facoltà di cedere il credito d'imposta ai propri fornitori di beni e servizi, con esclusione della possibilità di ulteriori cessioni da parte di questi ultimi. Rimane in ogni caso esclusa la cessione ad istituti di credito e ad intermediari finanziari.

La relazione tecnica afferma che le stime sono state ottenute applicando una metodologia analoga a quella utilizzata nella relazione tecnica a corredo dell’ultima norma di proroga delle detrazioni in esame (legge di bilancio 2020).

In particolare, la RT riferita alla norma in esame considera:

Detrazione ad aliquota 65%:

• spesa per interventi sugli immobili (invariata rispetto a quella della LB2020): 2.840 mln complessivi. La RT ipotizza che il 50% di tali interventi avrebbe comunque usufruito della detrazione del 36% mentre il restante 50% rappresenta la spesa incentivata;

• spesa per acquisto e posa in opera di impianti di microcogeneratori (invariata rispetto a quella della LB2020): 25 milioni. La RT ipotizza che il 50% di tali interventi avrebbe comunque usufruito della detrazione del 36% mentre il restante 50% rappresenta la spesa incentivata;

Detrazione ad aliquota 50%:

• spesa complessiva (invariata rispetto a quella della LB2020) 1.410 mln. (La RT riferita alla LB 2020 precisava che tale importo era costituito da 1.236 mln per infissi, 128 mln per schermature solari e 45,8 per caldaie a condensazione). La RT ipotizza che il 50% di tali interventi avrebbe comunque usufruito della detrazione del 36% mentre il restante 50% rappresenta la spesa incentivata.

In proposito si rileva quanto segue.

La RT utilizza, ai fini della stima degli interventi sugli immobili e della spesa per microcogeneratori, i medesimi dati e criteri utilizzati dalla relazione tecnica riferita all’analoga disposizione della legge di bilancio 2020. Rispetto a quest’ultima, tuttavia, non considera le spese sostenute dagli IACP (indicate nella precedente RT in 150 milioni, cui corrisponde un onere complessivo in competenza di 97,5 milioni). Andrebbero pertanto esplicitate le motivazioni della mancata considerazione degli effetti finanziari attribuiti alle spese sostenute dagli IACP.

Per quanto concerne la fruizione del beneficio, si evidenzia che la norma sulla quale si interviene (art. 14 DL n. 63/2013) consente un utilizzo alternativo alla detrazione IRPEF, mediante cessione del credito ovvero, per specifiche tipologie di intervento, mediante un contributo (che determina una fruizione in capo al fornitore in cinque anni in luogo di dieci anni). In tale ultima ipotesi, pertanto, l’onere complessivo, in competenza, risulterebbe maggiore nei primi cinque anni e minore negli ultimi cinque: tenuto conto che la relazione tecnica non considera tale modalità di fruizione del beneficio, in proposito appare necessario acquisire un chiarimento.

Inoltre, sempre in merito alla modalità di fruizione, si rileva che la norma sulla quale si interviene prevede, in talune ipotesi, la possibilità di cedere il credito anche a istituti finanziari. Si evidenzia che alla norma che ha introdotto tale facoltà e alle successive norme di proroga sono stati ascritti, ai fini dell’indebitamento netto, effetti finanziari complessivi che non considerano una fruizione egualmente suddivisa in dieci rate, ma una quota di oneri maggiore nel primo anno di applicazione. La RT riferita alla norma in esame, diversamente da quanto indicato anche nella relazione tecnica relativa alla legge di bilancio 2020, non registra invece tale differente impatto sul saldo di indebitamento, ma ascrive alle disposizioni i medesimi effetti sui tre saldi di finanza pubblica. Andrebbero esplicitate le motivazioni sottostanti la predetta variazione nella metodologia di quantificazione che si riflette sugli oneri annui ascritti alle norme in termini di indebitamento netto.

Con riferimento ai criteri di stima adottati si ribadisce, infine, la necessità di verificare la prudenzialità dell’iscrizione di effetti positivi nei primi due anni di applicazione, tenuto conto che tale impatto deriva da “effetti indotti” riferiti ad una norma di carattere oneroso, i cui effetti negativi sono tuttavia modulati, per cassa, a partire dal secondo anno.

Articolo 12, comma 1, lettera b)

(Detrazione per interventi di ristrutturazione edilizia e per acquisto mobili e grandi elettrodomestici)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Minori entrate tributarie |

|

| Detrazione IRPEF ristrutturazioni |

56,7 |

605,1 |

378,4 |

56,7 |

605,1 |

378,4 |

56,7 |

605,1 |

378,4 |

| Detrazione IRPEF arredi e elettrod. |

12,8 |

136,0 |

85,0 |

12,8 |

136,0 |

85,0 |

12,8 |

136,0 |

85,0 |

| Eff.etti indotti IRPEF/IRES ristrutturazioni |

|

|

119,7 |

|

|

119,7 |

|

|

119,7 |

| Eff. indotti IRAP ristrutturazioni |

|

|

|

|

|

19,9 |

|

|

19,9 |

| Effetti indotti IRPEF/IRES arredi e elettrod. |

|

|

12,5 |

|

|

12,5 |

|

|

12,5 |

| Eff. indotti IRAP arredi e elettrod. |

|

|

|

|

|

2,1 |

|

|

2,1 |

| Maggiore entrate tributarie |

|

| Eff.etti indotti IRPEF/IRES ristrutturazioni |

|

279,2 |

|

|

279,2 |

|

|

279,2 |

|

| Eff. indotti IRAP ristrutturazioni |

|

|

|

|

46,5 |

|

|

46,5 |

|

| Effetti indotti IRPEF/IRES arredi e elettrod. |

|

29,3 |

|

|

29,3 |

|

|

29,3 |

|

| Eff. indotti IRAP arredi e elettrod. |

|

|

|

|

4,9 |

|

|

4,9 |

|

| Eff. indotti IVA ristrutturazione |

66,5 |

|

|

66,5 |

|

|

66,5 |

|

|

| Eff. indotti IVA arredi e elettrod. |

30,7 |

|

|

30,7 |

|

|

30,7 |

|

|

| Minore spesa corrente |

|

| Eff. indotti IRAP ristrutturazioni |

|

46,5 |

|

|

|

|

|

|

|

| Eff. indotti IRAP arredi e elettrod. |

|

4,9 |

|

|

|

|

|

|

|

| Maggiore spesa corrente |

|

| Eff. indotti IRAP ristrutturazioni |

|

|

19,9 |

|

|

|

|

|

|

| Eff. indotti IRAP arredi e elettrod. |

|

|

2,1 |

|

|

|

|

|

|

In merito ai profili di quantificazione, si rileva che la norma, intervenendo sull’articolo 16 del decreto legge n. 63 del 2013, estende alle spese sostenute nel 2021 l’incremento della detrazione, dal 36 al 50% per interventi di ristrutturazione edilizia (punto 1) e per acquisto di mobili e grandi elettrodomestici (punto 2).

In particolare, si evidenzia che ai contribuenti che fruiscono della detrazione per interventi di ristrutturazione edilizia, è altresì riconosciuta una detrazione IRPEF per le ulteriori spese documentate sostenute nell'anno 2020 per l'acquisto di mobili e di grandi elettrodomestici di classe non inferiore ad A+, nonché A per i forni, per le apparecchiature per le quali sia prevista l'etichetta energetica, finalizzati all'arredo dell'immobile oggetto di ristrutturazione. La detrazione, da ripartire in dieci quote annuali di pari importo, spetta nella misura del 50 per cento delle spese sostenute ed è calcolata su un ammontare complessivo non superiore a 10.000 euro.

La relazione tecnica conferma la metodologia e i dati utilizzati dalla relazione tecnica a corredo dell’ultima norma di proroga delle detrazioni in esame (legge di bilancio 2020).

In particolare, la RT procede come di seguito indicato.

Ristrutturazione edilizia

Per la stima degli oneri per detrazione, la RT considera una spesa complessiva di 19.500 milioni di euro, ipotizzando che una quota di essa (15%) corrisponda alla spesa indotta dall’effetto incentivante dell’agevolazione. Per la stima degli effetti indotti, utilizza i medesimi parametri della precedente quantificazione di proroga (IVA 10%, IRPEF/IRES 24% e IRAP 4%) e riporta la seguente tabella riepilogativa degli effetti di cassa.

(milioni di euro)

| |

2021 |

2022 |

2023 |

dal 2024 al 2031 |

2032 |

dal 2033 |

| Onere per detrazione –IRPEF |

-56,7 |

-605,1 |

-378,4 |

-378,4 |

+283,7 |

0 |

| Effetti indotti IRPEF/IRES |

0 |

+279,2 |

-119,7 |

0 |

0 |

0 |

| Effetti indotti IRAP |

0 |

+46,5 |

-19,9 |

0 |

0 |

0 |

| IVA |

+66,5 |

0 |

0 |

0 |

0 |

0 |

| TOTALE |

+9,8 |

-279,4 |

-518,0 |

-378,4 |

+283,7 |

0 |

Mobili e grandi elettrodomestici

Per la stima degli oneri per detrazione, la RT considera una spesa complessiva di 1.700 milioni di euro, ipotizzando che una quota di essa (10%) corrisponda alla spesa indotta dall’effetto incentivante dell’agevolazione. Per la stima degli effetti indotti, utilizza i medesimi parametri della precedente quantificazione di proroga (IVA 22%, IRPEF/IRES 12% e IRAP 2%) e riporta la seguente tabella riepilogativa degli effetti di cassa.

(milioni di euro)

| |

2021 |

2022 |

2023 |

dal 2024 al 2031 |

2032 |

dal 2033 |

| Onere per detrazione –IRPEF |

-12,8 |

-136,0 |

-85,0 |

-85,0 |

63,8 |

0 |

| Effetti indotti IRPEF/IRES |

0 |

+29,3 |

-12,5 |

0 |

0 |

0 |

| Effetti indotti IRAP |

0 |

+4,9 |

-2,1 |

0 |

0 |

0 |

| IVA |

30,7 |

0 |

0 |

0 |

0 |

0 |

| TOTALE |

17,9 |

-101,8 |

-99,6 |

-85 |

63,8 |

0 |

In proposito si rileva quanto segue.

In merito all’ammontare della spesa considerata ai fini della stima dell’onere, si fa presente che la RT quantifica gli effetti sulla base di una spesa complessivamente invariata rispetto a quella considerata per le agevolazioni introdotte negli anni precedenti. Al fine di verificare la correttezza di tale assunzione, sarebbe opportuno disporre di elementi informativi riguardo all’andamento effettivo delle detrazioni fruite in applicazione delle normative già adottate, sia con riferimento alle spese di ristrutturazione edilizia sia con riferimento all’acquisto dei mobili.

Riguardo invece ai criteri di quantificazione adottati si ribadisce la necessità di valutare la prudenzialità dell’iscrizione di effetti positivi nei primi due anni di applicazione della misura, tenuto conto che si tratta di effetti “indotti” di maggiore entrata, riferiti ad una norma di carattere oneroso.

Articolo 12, comma 2

(Bonus facciate)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Minori entrate tributarie |

|

| Detrazione IRPEF bonus facciate |

32,4 |

345,8 |

216,0 |

32,4 |

345,8 |

216,0 |

32,4 |

345,8 |

216,0 |

| Detr.IRPEF/IRES bonus facciate |

3,1 |

32,6 |

20,4 |

3,1 |

32,6 |

20,4 |

3,1 |

32,6 |

20,4 |

| Effetti indotti IRPEF/IRES bonus facciate |

|

|

65,5 |

|

|

65,5 |

|

|

65,5 |

| Effetti indotti IRAP bonus facciate |

|

|

|

|

|

10,9 |

|

|

10,9 |

| Maggiore entrate tributarie |

|

| Effetti indotti IRPEF/IRES bonus facciate |

|

152,7 |

|

|

152,7 |

|

|

152,7 |

|

| Eff. indotti IRAP bonus facciate |

|

|

|

|

25,5 |

|

|

25,5 |

|

| Eff. indotti IVA bonus facciate |

36,4 |

|

|

36,4 |

|

|

36,4 |

|

|

| Minore spesa corrente |

|

| Eff. indotti IRAP bonus facciate |

|

25,5 |

|

|

|

|

|

|

|

| Maggiore spesa corrente |

|

| Eff. indotti IRAP bonus facciate |

|

|

10,9 |

|

|

|

|

|

|

In merito ai profili di quantificazione, si rileva che la norma, intervenendo sull’articolo 1, comma 219, della legge n. 160/2019, estende al 2021 la detrazione del 90 per cento (c.d. “bonus facciate”) calcolata sulle spese sostenute per interventi, inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata esterna degli edifici esistenti ubicati in zona A o B.

La disciplina prevista dal predetto comma 219 e seguenti stabilisce, tra l’altro, che la detrazione è ripartita in dieci quote annuali costanti di pari importo a decorrere dall'anno di sostenimento delle spese. La stima riportata nella relazione tecnica è ora riproposta dalla RT riferita alla norma in esame.

La relazione tecnica conferma la metodologia e i dati utilizzati dalla relazione tecnica a corredo dell’ultima norma di proroga delle detrazioni in esame (legge di bilancio 2020).

In particolare, la relazione tecnica afferma quanto segue.

Persone fisiche

Per la stima degli oneri per detrazione, la RT considera una spesa complessiva di 3.600 milioni di euro.

Imprese

Per la stima degli oneri per detrazione, la RT considera una spesa complessiva di 400 milioni di euro.

Effetti indotti

La RT ipotizza che una quota della spesa (40%) corrisponda alla spesa indotta dall’effetto incentivante dell’agevolazione. Per la stima degli effetti indotti, utilizza i medesimi parametri della precedente quantificazione di proroga (IVA 10%, IRPEF/IRES 24% e IRAP 4%) e riporta la seguente tabella riepilogativa degli effetti di cassa.

(milioni di euro)

| |

2021 |

2022 |

2023 |

dal 2024 al 2031 |

2032 |

dal 2033 |

| Onere per detrazione – IRPEF persone fisiche |

-32,4 |

-345,6 |

-216,0 |

-216,0 |

+162,0 |

0 |

| Onere per detrazione – IRPEF/IRES imprese |

-3,1 |

-32,6 |

-20,4 |

-20,4 |

+15,3 |

0 |

| Effetti indotti IRPEF/IRES |

0 |

+152,7 |

-65,5 |

0 |

0 |

0 |

| Effetti indotti IRAP |

0 |

+25,5 |

-10,9 |

0 |

0 |

0 |

| Effetti indotti IVA |

+36,4 |

0 |

0 |

0 |

0 |

0 |

| TOTALE |

+0,9 |

200,0 |

-312,8 |

-236,4 |

+177,3 |

0 |

In proposito si rileva quanto segue.

In merito all’ammontare della spesa considerata ai fini della stima dell’onere, si fa presente che la RT quantifica gli effetti sulla base di una spesa complessivamente invariata rispetto a quella considerata nella quantificazione riferita alla precedente analoga disposizione. Pertanto, al fine di verificare la correttezza di tale ipotesi di invarianza della spesa agevolabile, sarebbe opportuno disporre di elementi informativi riguardo all’andamento effettivo delle detrazioni fruite in applicazione delle normative già adottate.

Con riferimento infine ai criteri di quantificazione adottati, si ribadisce la necessità di valutare la prudenzialità dell’iscrizione di effetti positivi nei primi due anni di applicazione della misura, tenuto conto che si tratta di “effetti indotti” riferiti ad una norma di carattere oneroso.

Articolo 13

(Detrazione sistemazione a verde - “Bonus verde”)

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

2021 |

2022 |

2023 |

| Minori entrate tributarie |

|

| Detrazione IRPEF |

0,5 |

5,8 |

3,6 |

0,5 |

5,8 |

3,6 |

0,5 |

5,8 |

3,6 |

| Effetti indotti IRPEF/IRES |

|

|

2,0 |

|

|

2,0 |

|

|

2,0 |

| Effetti indotti IRAP |

|

|

|

|

|

0,3 |

|

|

0,3 |

| Maggiore entrate tributarie |

|

| Effetti indotti IRPEF/IRES |

|

4,8 |

|

|

4,8 |

|

|

4,8 |

|

| Effetti indotti IRAP |

|

|

|

|

0,8 |

|

|

0,8 |

|

| Effetti indotti IVA |

1,1 |

|

|

1,1 |

|

|

1,1 |

|

|

| Minore spesa corrente |

|

| Effetti indotti IRAP |

|

0,8 |

|

|

|

|

|

|

|

| Maggiore spesa corrente |

|

| Effetti indotti IRAP |

|

|

0,3 |

|

|

|

|

|

|