PREMESSA

Il disegno di legge, approvato con modificazioni dal Senato, dispone la conversione del decreto-legge 14 agosto 2020, n. 104, recante misure urgenti per il sostegno e il rilancio dell’economia.

Al momento della predisposizione della presente Nota non risulta trasmessa la relazione tecnica aggiornata riferita al testo approvato dal Senato (c.d. “RT di passaggio”).

Il testo iniziale del decreto legge è corredato di relazione tecnica, cui è allegato un prospetto riepilogativo degli effetti finanziari. Un’ulteriore relazione tecnica, a sua volta corredata di prospetto riepilogativo, è riferita al maxiemendamento governativo approvato dal Senato e dà conto delle modifiche al testo iniziale apportate da tale emendamento.

Con la Lettera di trasmissione di questa seconda relazione tecnica (lettera MEF del 5 ottobre 2020), il Governo ha condizionato la verifica positiva della RT medesima a talune modificazioni del testo (stralci o modificazioni) ed ha altresì formulato ulteriori osservazioni relative ai profili finanziari: di tali elementi si dà conto (ove pertinenti per la verifica delle quantificazioni del testo trasmesso dal Senato) nelle rispettive schede. Si dà conto altresì delle condizioni espresse dalla Commissione Bilancio del Senato sul testo del maxiemendamento.

Solo laddove risulti necessario a fini espositivi, nelle schede che seguono si riportano riferimenti distinti alle due sopradette relazioni tecniche, altrimenti si effettua un rinvio alla relazione tecnica e al prospetto riepilogativo.

AUTORIZZAZIONE ALL’INDEBITAMENTO DEL LUGLIO 2020 ED EFFETTI SUI SALDI DEL DECRETO LEGGE IN ESAME

Il provvedimento in esame utilizza le risorse derivanti dal ricorso al maggior indebitamento, autorizzato dalle Camere, ai sensi dell’articolo 81, secondo comma, della Costituzione, con le risoluzioni approvate il 29 luglio scorso.

Si ricorda che il primo “scostamento di bilancio” riferito all’emergenza Covid 2019 è stato autorizzato l’11 marzo 2020 dalle Camere sulla base della presentazione della Relazione al Parlamento ai sensi dell’art. 6 della legge 243/2012. A seguito di tale autorizzazione è stato emanato il decreto legge n. 18 del 2020 (“cura Italia”).

Un secondo “scostamento di bilancio” è stato autorizzato il 29 e 30 aprile scorso, a seguito della presentazione alle Camere di una nuova Relazione contestualmente al Documento di Economia e Finanza 2020. Le risorse rese disponibili da questa nuova autorizzazione sono state per lo più utilizzate con il decreto legge n. 34 del 2020 (“rilancio”).

Infine, il 22 luglio 2020 è stata presentata una nuova Relazione al Parlamento che reca la richiesta di un ulteriore aggiornamento del piano di rientro verso l’Obiettivo di medio termine (OMT) rispetto a quelli approvati dalle Camere a marzo e aprile scorso; la conseguente autorizzazione al ricorso al maggiore indebitamento è stata approvata con le citate Risoluzioni parlamentari del 29 luglio 2020, a seguito delle quali è stato emanato il decreto legge n. 104 in esame (c.d. “decreto agosto”).

Le Risoluzioni del 29 luglio hanno autorizzato i seguenti importi in termini di maggiore indebitamento, includendovi i maggiori interessi passivi:

(miliardi di euro)

| |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

dal 2026 |

| Maggiore indebitamento netto autorizzato |

25 |

6,1 |

1 |

6,2 |

5 |

3,3 |

1,7 |

L’effetto sul fabbisogno delle amministrazioni pubbliche è di 32 miliardi di euro nel 2020 e pari a quello sull’indebitamento netto in ciascuno degli anni successivi. Per quanto attiene al saldo netto da finanziare, in termini di competenza e in termini di cassa, sono stati autorizzati i seguenti importi:

(miliardi di euro)

| |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

dal 2026 |

| Incremento del saldo netto da finanziare autorizzato |

32 |

7,0 |

2,5 |

5,3 |

4,8 |

3,3 |

1,7 |

Nella tabella che segue sono posti a raffronto, con riferimento a ciascun saldo di finanza pubblica e a ciascun anno del triennio 2020-2022, gli effetti complessivi del provvedimento in esame, nel testo modificato dal Senato, e le risorse derivanti dal maggior indebitamento autorizzato con le predette risoluzioni parlamentari.

Non essendo ancora stata presentata la RT di passaggio il seguente prospetto di raffronto – predisposto sulla base dei prospetti riepilogativi allegati al testo originario e al maxiemendamento presentato al Senato - non tiene conto delle modifiche da ultimo introdotte al Senato per recepire il parere espresso dalla Commissione Bilancio sul testo dello stesso maxiemendamento.

In particolare, la nuova formulazione dell’art. 57 bis in materia di sisma-bonus dovrebbe incrementare di 5,5 milioni nel 2021 il saldo negativo derivante dagli emendamenti approvati dal Senato e coperto mediante ricorso alle risorse derivanti dallo “scostamento di bilancio” da ultimo autorizzato.

Gli importi indicati nella seguente tabella andranno quindi aggiornati alla luce della RT di passaggio, non disponibile al momento di elaborazione della presente Nota.

Raffronto tra effetti decreto legge n. 104 del 2020 (testo modificato dal Senato) e scostamento di bilancio autorizzato (luglio 2020)

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento |

| |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

| Testo originario |

-30.907,37 |

-6.863,07 |

-1.173,45 |

-30.812,85 |

-5.823,34 |

-721,07 |

-24.895,65 |

-5.274,34 |

-769,07 |

| Modifiche del Senato (*) |

7,48 |

-4 |

0,0 |

19,99 |

-3,53 |

14,55 |

19,99 |

-3,53 |

14,55 |

| Saldo (a) |

-30.899,89 |

-6.867,07 |

-1.173,45 |

-30.792,86 |

-5.826,87 |

-706,52 |

-24.875,66 |

-5.277,87 |

-754,52 |

| Scostamento autorizzato (b) |

32.000 |

7.000 |

2.500 |

32.000 |

7.000 |

2.500 |

25.000 |

6.100 |

1.000 |

| Differenza (a-b) |

1.100,11 |

132,93 |

1.326,55 |

1.207,14 |

1.173,13 |

1.793,48 |

124,34 |

822,13 |

245,48 |

(Segno - = peggioramento del saldo)

(*) Come indicate nel prospetto riepilogativo allegato al maxiemendamento.

L’art. 114 del decreto legge in esame, al comma 1, precisa che gli effetti finanziari del presente decreto sono coerenti con l'autorizzazione al ricorso all'indebitamento approvata il 29 luglio 2020 dalla Camera dei deputati e dal Senato della Repubblica con le Risoluzioni di approvazione della Relazione al Parlamento presentata ai sensi dell'articolo 6 della legge n. 243 del 2012.

In proposito si osserva che, limitatamente al periodo 2020-2022, detta coerenza risulta verificabile sulla base degli allegati tecnici al decreto in esame dai quali risultano gli impatti sopra evidenziati sui diversi saldi di finanza pubblica, tutti al di sotto degli importi autorizzati nel luglio scorso dalle Camere. In mancanza di una proiezione oltre il triennio delle grandezze riportate nel prospetto riepilogativo degli effetti finanziari del provvedimento, non è possibile estendere la verifica oltre il 2022.

L’art. 114 del decreto legge in esame, al comma 1, evidenzia inoltre che il presente decreto utilizza una quota, pari a 10 milioni di euro per l’anno 2028 in termini di fabbisogno e indebitamento netto e a 90 milioni di euro per l’anno 2029 e a 120 milioni di euro annui a decorrere dall’anno 2035, del margine disponibile risultante a seguito dell'attuazione del decreto-legge n. 34 del 2020 (c.d. "rilancio") convertito, con modificazioni, dalla legge n. 77 del 2020, rispetto al ricorso all'indebitamento autorizzato con le Risoluzioni di approvazione delle Relazioni al Parlamento presentate ai sensi dell'articolo 6 della legge 24 dicembre 2012, n. 243.

Per le medesime ragioni prima indicate, in merito all’utilizzo delle predette quote del margine disponibile a seguito dell’attuazione del decreto legge n. 34 del 2020 rispetto agli importi autorizzati dalle Camere, non è possibile svolgere una verifica trattandosi di esercizi non compresi nel triennio di riferimento del prospetto riepilogativo allegato al medesimo decreto legge.

Si ricorda che, a seguito delle prime due autorizzazioni al ricorso al maggior indebitamento adottate nel 2020 in relazione all’emergenza Covid-2019, decreti legge n.18 (c.d. “cura Italia”), n. 23 (c.d. “liquidità”) e n. 34 (c.d. “rilancio”) del 2020 emanati.

Complessivamente l’impatto sui saldi di finanza pubblica dei tre decreti legge è indicato nella seguente tabella.

Effetti sui saldi di finanza pubblica dei decreti legge nn. 18, 23 e 34 del 2020 (testi modificati dalle rispettive leggi di conversione)

(milioni di euro)

|

Saldo netto da finanziare |

Fabbisogno |

Indebitamento |

| |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

| DL 18/ 2020 |

-24.825,1 |

6,3 |

9,2 |

-18.606,6 |

128,7 |

74,0 |

-19.988,3 |

1,5 |

1,9 |

| DL 23/ 2020 |

-10,9 |

0,01 |

0,0 |

48,10 |

0,01 |

0,0 |

-10,9 |

0,01 |

0,0 |

| DL 34/ 2020 |

-154.715,7 |

-26.121,5 |

-34.404,8 |

-68.437,6 |

-26.124,4 |

-34.543,0 |

-55.289,4 |

-26.082,4 |

-34.705,0 |

| Effetto cumulato |

-179.551,7 |

-26.115,2 |

-34.395,6 |

-86.996,1 |

-25.995,7 |

-34.469,0 |

-75.288,6 |

-26.080,9 |

-34.703,1 |

Per un riepilogo delle risorse autorizzate con le risoluzioni delle Camere sulle precedenti due relazioni al Parlamento (marzo e aprile 2020) e del raffronto con gli impieghi recati dai decreti legge n. 18 (c.d. "Cura Italia") e n. 34 (c.d. "Rilancio") del 2020, si rinvia alla Documentazione di finanza pubblica n. 15 curata dai Servizi di documentazione della Camera e del Senato.

L’art. 114, comma 1, del provvedimento in esame, tenuto conto dell’autorizzazione al maggior indebitamento del 29 luglio scorso, ridefinisce inoltre – mediante sostituzione dell'allegato 1 all'articolo 1, comma 1, della legge di bilancio 2020 (legge n. 160 del 2019) - i livelli massimi del saldo netto da finanziare e del ricorso al mercato finanziario nelle seguenti misure:

| RISULTATI DIFFERENZIALI |

| - COMPETENZA - |

| Descrizione risultato differenziale |

2020 |

2021 |

2022 |

| Livello massimo del saldo netto da finanziare, tenuto conto degli effetti derivanti dalla presente legge |

-336.000 |

-89.950 |

-74.900 |

| Livello massimo del ricorso al mercato finanziario, tenuto conto degli effetti derivanti dalla presente legge (*) |

594.840 |

344.816 |

338.750 |

- CASSA - |

| Descrizione risultato differenziale |

2020 |

2021 |

2022 |

| Livello massimo del saldo netto da finanziare, tenuto conto degli effetti derivanti dalla presente legge |

-384.000 |

-142.950 |

-124.900 |

| Livello massimo del ricorso al mercato finanziario, tenuto conto degli effetti derivanti dalla presente legge (*) |

642.840 |

397.816 |

388.750 |

| (*) al netto delle operazioni effettuate al fine di rimborsare prima della scadenza o di ristrutturare passività preesistenti con ammortamento a carico dello Stato. |

Rispetto ai precedenti livelli massimi, come da ultimo modificati dal decreto legge n. 34 del 2020, gli importi annui riferiti al saldo netto da finanziare espresso in termini di competenza è incrementato di 76,17 miliardi per il 2020.

L’incremento è dovuto per 32 miliardi all’autorizzazione al maggior deficit approvata dalle Camere nel luglio scorso. L’ulteriore incremento per circa 44 miliardi appare interamente riconducibile al provvedimento di assestamento di bilancio 2020. In ordine a tale ricostruzione appare utile una conferma.

Per il 2021 e il 2022 gli incrementi nei livelli massimi del saldo (per 7 miliardi nel 201 e 2,5 miliardi nel 2022) coincidono con quelli oggetto dell’autorizzazione allo scostamento di bilancio approvata con risoluzioni delle Camere del luglio scorso.

In proposito la relazione tecnica fa presente, in via generale, che la variazione tiene conto del deterioramento dello scenario macroeconomico mondiale e nazionale, come illustrato nel Documento di economia e finanza 2020, dei relativi effetti sul bilancio dello Stato, attestati nel disegno di legge recante "Disposizioni per l'assestamento del bilancio dello Stato per l'anno finanziario 2020 (presentato alle Camere l' 8 luglio 2020), nonché degli effetti delle precedenti autorizzazioni al ricorso all'indebitamento adottate nel corso del 2020.

Si segnala inoltre che il comma 2 dell’art. 114 del decreto legge in esame aumenta di 66.670 milioni di euro (da 148.330 a 215.000 milioni) l'importo massimo di emissione di titoli pubblici per l’anno 2020, rispetto al livello stabilito dalla legge di bilancio per il 2020 nello Stato di previsione del MEF, come da ultimo modificato dall'articolo 265, comma 2, del decreto-legge n. 34 del 2020 e, precedentemente, dall’articolo 126, comma 3, del decreto-legge n. 18 del 2020.

Si ricorda che, in ottemperanza a quanto previsto dall’articolo 21, comma 11-ter, della legge di contabilità e finanza pubblica (legge n. 196 del 2009), la legge di bilancio per il 2020 ha stabilito il livello massimo di emissione di titoli pubblici, in Italia e all'estero, al netto di quelli da rimborsare e di quelli per regolazioni debitorie, in un importo pari a 58.000 milioni di euro per l’anno 2020 (articolo 3, comma 2). Tale livello è stato innalzato prima dal decreto-legge n. 18 del 2020 (articolo 126, comma 2), per l'anno 2020, fino a 83.000 milioni di euro e, successivamente, dal decreto-legge n. 34 del 2020 (articolo 265, comma 2) fino a 148.330 milioni di euro.

Infine, il comma 6 dello stesso art. 114 stabilisce che alle misure previste dal presente decreto si applicano le procedure di monitoraggio e compensazione degli eventuali maggiori effetti finanziari di cui all’articolo 265, commi 8 e 9, del decreto-legge n. 34 del 2020.

Si ricorda che la predetta procedura di compensazione finanziaria, derogatoria della legge di contabilità e finanza pubblica, è stata autorizzata dallo stesso decreto rilancio per il solo esercizio finanziario 2020, in ragione dell’emergenza epidemiologica Covid-2019.

Più in dettaglio, i commi 8 e 9 dell'articolo 265 richiamato recano disposizioni per il monitoraggio delle risorse destinate alle misure previste dai decreti legge n. 18, n. 23 e n. 34 del 2020, prevedendo, in base agli esiti del monitoraggio, una procedura che consente, in deroga alla legge di contabilità, la compensazione finanziaria degli eventuali maggiori effetti finanziari derivanti dalle previsioni di spesa relative alle predette misure.

In particolare, il Ministro dell’economia e delle finanze può provvedere, con proprio decreto, sentiti i Ministri competenti, alla riduzione degli stanziamenti iscritti negli stati di previsione del bilancio dello Stato, allo scopo utilizzando le risorse delle misure che, all’esito del monitoraggio, risultino non utilizzate. Gli schemi di decreti sono trasmessi alle Camere per l’espressione del parere delle Commissioni parlamentari competenti per i profili finanziari, da rendere entro sette giorni dalla data di trasmissione, corredati di apposita relazione che espone le cause che hanno determinato gli scostamenti, anche ai fini della revisione dei dati e dei metodi utilizzati per la quantificazione degli oneri previsti dalle predette misure.

La predetta procedura è autorizzata per il solo esercizio finanziario 2020, in ragione dell'emergenza epidemiologica di COVID-19. Per gli anni successivi, per la compensazione finanziaria degli oneri derivanti dalle misure predette, si dovrà fare riferimento alla apposita procedura disciplinata dell’articolo 17 della legge di contabilità e finanza pubblica, per i casi in cui siano in procinto di verificarsi scostamenti degli oneri derivanti dalle leggi di spesa rispetto alle previsioni.

Il comma 9 prevede che, all'esito del monitoraggio di cui al comma precedente, eventuali risorse relative alle misure di cui ai decreti legge n. 18, 23 e 34 del 2020 non utilizzate al 15 dicembre 2020 sono versate dai soggetti responsabili entro il 20 dicembre 2020 ad apposito capitolo dello stato di previsione dell'entrata del bilancio dello Stato per essere riassegnate al fondo per l'ammortamento dei titoli di Stato.

VERIFICA DELLE QUANTIFICAZIONI

Si esaminano, di seguito, le disposizioni considerate dalle relazioni tecniche nonché le altre disposizioni che presentano profili di carattere finanziario.

L’analisi è effettuata ai fini della verifica delle quantificazioni riportate nella relazione tecnica, ai sensi dell’art. 17, comma 1, della legge n. 196/2009 in materia di contabilità e finanza pubblica.

Il presente dossier, predisposto in edizione provvisoria per tener conto dei tempi di esame del provvedimento, contiene esclusivamente le osservazioni rilevanti ai fini della predetta verifica tecnica. In una successiva edizione saranno resi disponibili anche la sintesi delle norme e della relazione tecnica nonché il prospetto riepilogativo riferito agli effetti finanziari di ciascuna disposizione.

Non sono inoltre riportate schede riferite a norme rispetto alle quali non sono formulate osservazioni nell’ambito della predetta verifica delle quantificazioni; è questo il caso ad esempio delle norme di carattere ordinamentale, prive di effetti finanziari, e di quelle che determinano effetti nell’ambito di limiti di spesa.

Stante la concomitanza di una pluralità di decreti-legge legati all’emergenza da COVID-19 (fra i quali il presente), nel corso dell’iter di conversione talune disposizioni inizialmente introdotte da altri decreti sono confluite nel testo in esame: della circostanza si dà conto nella scheda riferita all’articolo 1 del disegno di legge di conversione.

Articolo 1 del disegno di legge di conversione

(Assorbimento di ulteriori decreti-legge)

In merito ai profili di quantificazione, si rileva che il comma 1 dispone la conversione in legge, con modificazioni, del “decreto agosto”: in proposito si rinvia (cfr. infra) alle schede riferite al decreto-legge in corso di conversione. Il comma 2 abroga tre decreti legge il cui testo è confluito quasi integralmente, per effetto di emendamenti approvati in prima lettura, nel corpo del DL ora in esame. Non sono confluite nel DL in esame talune disposizioni non aventi rilievo finanziario. In proposito non si formulano osservazioni considerato che dal decreto in esame, che riproduce disposizioni già vigenti ed efficaci, non derivano nuovi o maggiori oneri per la finanza pubblica, mentre le norme “non confluite” erano prive di riflessi finanziari.

Articolo 1

(Cassa integrazione ordinaria, assegno ordinario e cassa integrazione in deroga)

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni in esame prevedono, tra l’altro, che i datori di lavoro che nell’anno 2020 sospendono o riducono l’attività lavorativa per eventi riconducibili all’emergenza epidemiologica da COVID-19, possano presentare domanda di concessione dei trattamenti di cassa integrazione ordinaria, assegno ordinario e cassa integrazione in deroga per una durata massima di nove settimane, incrementate di ulteriori nove settimane.

Le ulteriori nove settimane di trattamenti, sono riconosciute ai datori di lavoro ai quali sia stato già interamente autorizzato il precedente periodo di nove settimane, decorso il periodo autorizzato. Detti datori versano un contributo addizionale determinato sulla base del raffronto tra il fatturato aziendale del primo semestre 2020 e quello del corrispondente semestre 2019 (commi 1-4). I Fondi di solidarietà bilaterali alternativi, non istituiti presso l’INPS, garantiscono l’erogazione dell’assegno ordinario con le medesime modalità di cui alle disposizioni precedenti. Il concorso del bilancio dello Stato è stabilito nel limite massimo di 1.600 milioni di euro per l’anno 2020 (comma 7). Il trattamento di cassa integrazione salariale operai agricoli (CISOA), richiesto per eventi riconducibili all’emergenza epidemiologica, è concesso, in deroga ai limiti di fruizione per una durata massima di cinquanta giorni, nel periodo ricompreso tra il 13 luglio e il 31 dicembre 2020 (comma 8).

I trattamenti di cui ai commi 1, 2 e 8 sono concessi nel limite massimo di spesa pari a 8.220,3 milioni di euro, ripartito in 5.174 milioni di euro per i trattamenti di cassa integrazione ordinaria e assegno ordinario di cui ai commi 1 e 2, in 2.889,6 milioni di euro per i trattamenti di cassa integrazione in deroga di cui ai commi 1 e 2 e in 156,7 milioni di euro per i trattamenti di cui al comma 8 (CISOA). L’INPS provvede al monitoraggio del limite di spesa, prevedendo un meccanismo di salvaguardia al fine di garantire il rispetto di detti limiti.

Al riguardo, si osserva che le quantificazioni relative alle prestazioni erogate, alla quota di contribuzione figurativa e maggiori entrate (a seguito della previsione del contributo addizionale) risultano coerenti con i parametri forniti dalla relazione tecnica, utilizzando il numero di beneficiari riportato nella relativa tabella contenuta nella stessa RT. Peraltro, le platee utilizzate non risultano del tutto allineate a quelle desumibili dai dati esposti nella parte discorsiva della RT, abbattute con le percentuali ivi indicate (10% di lavoratori per i quali il datore di lavoro sceglie l’opzione dello sgravio contributivo e il 30% dei lavoratori con accesso alla cassa ordinaria e alla CISOA da cui conseguono maggiori oneri). Sul punto appare necessario un chiarimento.

Anche il dato relativo all’importo medio orario della contribuzione figurativa per la cassa in deroga indicato nella parte discorsiva (3,8 euro) risulta differente da quello riportato nella tabella (3,7).

Con riferimento ai parametri utilizzati, si rileva che gli stessi derivano dall’elaborazione dei dati già riscontrati nel corso delle precedenti misure. Con riferimento invece alla percentuale di lavoratori per i quali il datore di lavoro sceglie l’opzione dello sgravio contributivo, si prende atto dei parametri assunti dal Governo attesa la mancanza di misure analoghe preesistenti.

Non vi sono inoltre osservazioni da formulare riguardo alla mancata imputazione degli effetti fiscali negativi connessi alla previsione della contribuzione addizionale in quanto compensati dagli effetti fiscali positivi derivanti dall’esonero contributivo di cui al successivo articolo 3; infatti, la compensazione appare ispirata a criteri prudenziali dal momento che la stima del minor gettito atteso in conseguenza dell’esonero contributivo è superiore a quella delle maggiori entrate contributive derivanti dal contributo addizionale applicato alle ulteriori nove settimane eventualmente richieste dai datori di lavoro. Pertanto, si attende un saldo fiscale positivo non contabilizzato nelle quantificazioni.

Infine, per quanto riguarda l’erogazione dell’assegno ordinario da parte dei Fondi di solidarietà bilaterali alternativi, di cui al comma 7, per la quale si prevede il concorso del bilancio dello Stato nel limite massimo di 1.600 milioni di euro per l’anno 2020, pur rilevando che l’onere è limitato allo stanziamento previsto, appare utile acquisire dati ed elementi di valutazione volti a confermare la congruità delle risorse stanziate in relazione agli utilizzi previsti.

Articolo 1-bis

(Indennità per i lavoratori di aree di crisi industriale complessa)

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni in esame consentono l’erogazione del trattamento di mobilità in deroga, di cui all’articolo 1, commi da 251 a 253 della L. 145/2018, ai lavoratori delle aree di crisi industriale complessa della Sicilia, i quali cessino di percepire l'indennità di NASpI nell’anno 2020, nel limite di 7,4 milioni di euro per l’anno 2020. Al relativo onere si fa fronte nel limite massimo delle risorse residue disponibili da parte della regione per le politiche per il lavoro e l'occupazione.

Le disposizioni in oggetto recepiscono le condizioni poste nel parere espresso dalla 5a Commissione del Senato; rispetto alla formulazione originaria, la Commissione ha limitato la concessione dell’indennità alla sola regione Sicilia (anziché al complesso delle regioni a Statuto speciale), specificando che l’erogazione avvenga nel limite di 7,4 milioni per il 2020.

Nella lettera della Ragioneria di accompagnamento della relazione tecnica era stato chiesto lo stralcio delle disposizioni come precedentemente formulate.

Al riguardo, pur considerando che l’indennità in questione viene concessa nell’ambito di uno specifico limite di spesa e di risorse già stanziate, appare comunque necessario, in mancanza di una relazione tecnica, acquisire dati ed elementi di valutazione volti a verificare la congruità del limite di spesa predisposto e la sussistenza presso la regione interessata delle risorse utilizzate a copertura.

Articolo 1-ter

(Indennità per i lavoratori di aree in crisi complessa della regione Campania)

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni in esame prevedono che ai lavoratori delle aree di crisi complessa della Campania, che hanno cessato fa mobilità ordinaria dal 12 gennaio 2015 al 31 dicembre 2016, sia concessa, fino al 31 dicembre 2020, un'indennità pari al trattamento dell'ultima mobilità ordinaria percepita, comprensiva della contribuzione figurativa, nel limite di 2,43 milioni di euro per l’anno 2020. Alla copertura dei relativi oneri, pari a 2,43 milioni per l’anno 2020, si provvede mediante utilizzo delle risorse residue della regione Campania, di cui all'articolo 25-ter del DL 119/2018.

In proposito, la relazione tecnica stima circa 400 lavoratori interessati, con un importo della prestazione di 1.038 euro (comprensivi degli assegni al nucleo familiare) e una retribuzione di circa 2.700 euro. Considerati i due mesi e mezzo di prestazione i costi dell'intervento sono determinati per l'anno 2020 in 2,43 milioni di cui 1,13 milioni di euro per contribuzione figurativa.

Sulla base della quantificazione fornita dalla Direzione Generale degli Ammortizzatori Sociali e della Formazione - del Ministero del Lavoro, le risorse residue della regione Campania risultano pari a 8.915.616,95 euro.

Al riguardo, si osserva che la quantificazione appare sostanzialmente coerente con i parametri forniti dalla RT.

Articolo 2

(Cassa integrazione dei lavoratori dipendenti iscritti al Fondo Pensione Sportivi Professionisti)

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni in esame modificano la normativa in materia di cassa integrazione in deroga per i dipendenti iscritti al Fondo Pensione Sportivi Professionisti. A detti soggetti il trattamento di integrazione al reddito è concesso limitatamente ad un periodo massimo complessivo di nove settimane, per un periodo di sospensione o riduzione dell'attività lavorativa compreso tra il 23 febbraio 2020 ed il 31 agosto 2020 qualora, nella stagione sportiva 2019-2020, abbiano percepito retribuzioni contrattuali lorde non superiori a 50.000 euro.

Pertanto:

· resta confermato che la misura opera entro il limite di spesa già previsto dall’articolo 98, comma 2, del DL 34/2020, pari a 21,1 milioni di euro per il 2020;

· viene modificata la condizione relativa al limite di reddito per l’accesso al beneficio da parte del dipendente.

· La disciplina previgente prevedeva una retribuzione annua lorda non superiore a 50.000 euro mentre, in base alla nuova disciplina, il beneficio è destinato ai lavoratori che nella stagione sportiva 2019-2020 abbiano percepito retribuzioni contrattuali lorde non superiori a 50.000 euro;

· viene introdotto il limite di nove settimane complessive per ogni singola associazione sportiva, incrementato a tredici settimane per quelle ubicate nelle regioni Lombardia, Veneto ed Emilia Romagna.

Contestualmente, viene abrogato l’articolo 98, comma 7, del DL 34/2020, che riconosceva i trattamenti di cassa integrazione straordinaria in esame nel limite massimo di spesa di 21,1 milioni di euro per l'anno 2020.

In proposito, la relazione tecnica afferma che la disposizione trova copertura finanziaria mediante la contestuale abrogazione del comma 7 dell'art. 98 del DL 34/2020, conseguente all'inserimento della relativa norma come modifica dell'art. 22 del DL 18/2020. Si ricorda che all’articolo 98, comma 7, del DL 34/2020 sono stati ascritti oneri per il 2020 pari a 21,1 milioni di euro.

Al riguardo, si osserva che le modifiche recate alla disciplina relativa alla cassa integrazione in deroga per i dipendenti iscritti al Fondo Pensione Sportivi Professionisti, pur confermando il limite di spesa di 21,1 milioni di euro, rivedono la platea dei soggetti potenzialmente interessati e la durata dei benefici erogati. Ciò in ragione della modifica riferita al requisito reddituale (retribuzioni contrattuali lorde non superiori a 50.000 euro nella stagione sportiva 2019-2020 in luogo di una retribuzione annua lorda non superiore a 50.000 euro) e della previsione di un limite di nove settimane per ogni singola associazione sportiva (estesa a tredici settimane per quelle ubicate nelle regioni Lombardia, Veneto ed Emilia Romagna). Atteso che né la RT riferita alle disposizioni in esame né quella riferita al DL 34/2020 riportano i parametri utilizzati per la definizione del limite di spesa, appare opportuno acquisire dati ed elementi di valutazione volti a verificare la congruità delle risorse stanziate rispetto alla potenziale platea dei beneficiari.

Articolo 3

(Esonero contributi previdenziali aziende che non richiedono trattamenti di cassa integrazione)

In merito ai profili di quantificazione, si rileva che le disposizioni prevedono che, in via eccezionale, ai datori di lavoro privati, con esclusione del settore agricolo, che non richiedono i trattamenti integrativi del reddito e che abbiano già fruito, nei mesi di maggio e giugno 2020, dei trattamenti di integrazione, ferma restando l’aliquota di computo delle prestazioni pensionistiche, sia riconosciuto l’esonero dal versamento dei contributi previdenziali a loro carico, per un periodo massimo di quattro mesi, fruibili entro il 31 dicembre 2020, nei limiti del doppio delle ore di integrazione salariale già fruite nei predetti mesi di maggio e giugno 2020, con esclusione dei premi e contributi dovuti all’INAIL, riparametrato e applicato su base mensile. Ai relativi oneri, valutati in 363 milioni di euro per l’anno 2020 e in 121,1 milioni di euro per l’anno 2021, si provvede ai sensi dell’articolo 114.

In proposito, la RT rimanda ai dati e alle informazioni già descritti nella relazione tecnica riferita all'articolo 1.

In particolare, la RT ipotizza che lo sgravio in esame riguardi il 10% delle platee sopra individuate mentre il 90% faccia ricorso alla fruizione delle ulteriori 18 settimane previste dal precedente articolo 1. L'aliquota media oggetto di sgravio a carico del datore di lavoro è pari al 31 per cento.

Al riguardo, si osserva che la quantificazione relativa alle minori entrate contributive connesse all’esonero in esame risultano sostanzialmente coerenti con i dati e gli elementi forniti dalla RT in relazione all’articolo 1.

La quantificazione appare sottostimata di circa 15 milioni utilizzando il parametro delle ore integrate mensili (media ponderata delle ore mensili integrate di aprile e maggio) di cui alla RT riferita all’articolo 1. Tuttavia, tenuto conto che la disposizione specifica che l’esonero è concesso nei limiti del doppio delle ore di integrazione salariale già fruite nei predetti mesi di maggio e giugno 2020 (parametro non fornito esplicitamente nella suddetta RT), la stima delle minori entrate contributive appare comunque plausibile in ragione dell’utilizzo decrescente delle ore integrate nei mesi di maggio e di giugno.

Con riferimento alla percentuale di lavoratori per i quali il datore di lavoro sceglie l’opzione dello sgravio contributivo in questione, come già rilevato nella scheda riferita all’articolo 1, si prende atto dei parametri assunti dal Governo attesa la mancanza di misure analoghe preesistenti rispetto alle quali effettuare un confronto.

Inoltre, non vi sono inoltre osservazioni da formulare riguardo alla mancata imputazione di effetti fiscali positivi connessi all’esonero contributivo disposto dalle disposizioni in esame, in quanto, come specificato dalla RT riferita al precedente articolo 1, tali effetti sono compensati dagli effetti fiscali negativi derivanti dal contributo addizionale previsto dal comma 2 del suddetto articolo 1.

Infine, per le considerazioni relative all’imputazione degli oneri conseguenti alle minori entrate contributive riportata nel prospetto riepilogativo, si rimanda a quanto espresso nella scheda riferita al successivo articolo 88, relativo ad agevolazioni contributive concesse alle imprese armatoriali.

Articolo 4

(Disposizioni in materia di Fondo Nuove Competenze)

In merito ai profili di quantificazione, si osserva che le disposizioni in esame modificano l’articolo 88, comma 1, del DL 34/2020, prorogando al 2021 la previsione che i contratti collettivi di lavoro sottoscritti a livello aziendale o territoriale possano realizzare specifiche intese di rimodulazione dell'orario di lavoro, finalizzando parte dell'orario di lavoro a percorsi formativi. Viene altresì introdotta la possibilità di finalizzare le intese a favorire percorsi di ricollocazione dei lavoratori. A tal fine, il Fondo nuove competenze è incrementato di 200 milioni di euro per l’anno 2020 e di 300 milioni di euro per l’anno 2021.

In proposito, non vi sono osservazioni da formulare per quanto riguarda i profili di quantificazione, dal momento che gli oneri sono limitati alle risorse stanziate. Tuttavia, appare utile acquisire chiarimenti sulla spendibilità di dette risorse in ciascun esercizio, atteso che il prospetto riepilogativo evidenzia effetti temporalmente disallineati sui tre saldi benché si tratti di spesa corrente.

In particolare, il saldo netto da finanziare riporta gli oneri suddivisi fra il 2020 e il 2021 in coerenza con il dettato normativo, mentre sul fabbisogno e sull’indebitamento netto si rilevano effetti esclusivamente nell’esercizio 2021).

Articolo 5

(Proroga di NASPI e DIS-COLL)

In merito ai profili di quantificazione, si rileva che le disposizioni prorogano di due mesi, a decorrere dal giorno di scadenza e alle medesime condizioni previste dall’articolo 92 del DL 34/2020, la fruizione delle indennità di disoccupazione NASpI e DIS-COLL che terminano nel periodo compreso tra il 1° maggio 2020 e il 30 giugno 2020, nonché di ulteriori due mesi quelle che sono terminate nel periodo compreso tra il 1° marzo 2020 e il 30 aprile 2020. L’importo riconosciuto per ciascuna mensilità aggiuntiva è pari all’importo dell’ultima mensilità spettante per la prestazione originaria. Il relativo onere è valutato in 1.318,5 milioni di euro per l’anno 2020.

Al riguardo, si osserva che la quantificazione degli oneri risulta coerente rispetto ai parametri forniti dalla relazione tecnica.

Tali parametri, con riferimento all’importo medio delle prestazioni e alla retribuzione media, risultano in linea con quelli riportati dalla RT riferita all’articolo 92 del DL 34/2020; l’incremento dei soggetti beneficiari (520.000 invece di 240.000 per la NASPI e 4.200 invece di 1.200 per la DISCOLL) appare comunque improntato a criteri di prudenzialità.

Articolo 6

(Esonero dal versamento dei contributi previdenziali per assunzioni a tempo indeterminato)

In merito ai profili di quantificazione, si evidenzia preliminarmente che la norma riconosce ai datori di lavoro che assumono, tra il 15 agosto 2020 e il 31 dicembre 2020, lavoratori subordinati a tempo indeterminato, l’esonero totale dal versamento dei contributi previdenziali a loro carico, per un periodo massimo di 6 mesi decorrenti dall’assunzione, con esclusione dei premi e contributi dovuti all’INAIL.

Il beneficio contributivo è riconosciuto nel limite di minori entrate contributive pari a 371,8 milioni di euro per l’anno 2020 e a 1.024,7 milioni di euro per l’anno 2021. Si stabilisce inoltre che l’INPS provvede al monitoraggio del rispetto del limite di spesa e qualora dal predetto monitoraggio emerga il verificarsi di scostamenti, anche in via prospettica, rispetto al predetto limite di spesa, non sono adottati altri provvedimenti concessori.

Tanto premesso, si evidenzia che i benefici sono concessi nel limite di un tetto di spesa il cui rispetto è garantito da espressa previsione normativa che impone all’INPS il rigetto delle domande presentate qualora dal monitoraggio da esso disposto emerga il superamento del limite di spesa fissato.

Dalla relazione tecnica si desume peraltro l’intenzione di dimensionare il tetto di spesa in modo da soddisfare pienamente le richieste che si assume saranno presentate. Tanto premesso, dall’analisi della relazione tecnica emergono i seguenti profili rispetto ai quali appare necessario acquisire chiarimenti ed ulteriori elementi di valutazione:

· si prende atto del procedimento adottato per la definizione della platea potenzialmente beneficiaria della misura, in parte basato su dati amministrativi e in parte ipotesi desunte dall’andamento delle assunzioni nell’anno 2019. Infatti, la relazione tecnica definisce la platea dei potenziali beneficiari, partendo dalle assunzioni registrate negli archivi INPS per il periodo agosto-dicembre 2019 pari a 746.400. Considerando la contrazione delle assunzioni osservata nel mese di aprile 2020, rispetto allo stesso periodo dell’anno precedente pari ad oltre il 65%, la RT applica una percentuale di contrazione del 55% definendo così una platea di 410.500 assunzioni (=746.400x65%). Andrebbero indicati i criteri sottostanti la scelta del suddetto parametro del 55% per cento al fine di verificarne la prudenzialità;

· la RT non esplicita gli importi medi delle retribuzioni da considerare per l’anno 2020, quale base per l’applicazione dell’esonero, ma si limita a fornire il dato relativo sgravio medio annuo desunto per le nuove assunzioni nell’anno 2019 pari a 6.800 euro (567 euro su base mensile). Tale importo di 567 euro, inferiore al limite mensile previsto dalla norma in esame pari a 672 euro, è stato utilizzato dalla RT per la quantificazione delle minori entrate contributive (567 euro x 6 mesi x 410.500/1.000.000= 1.396,5 milioni di euro).

Inoltre, con riferimento all’ipotesi assunta dalla RT circa la uniforme distribuzione delle assunzioni nel periodo considerato e le scadenze di pagamento dei contributi da parte dei datori di lavoro, si rileva che gli effetti finanziari riportati nel prospetto riepilogativo non sembrano coerenti con le ipotesi assunte. In particolare, l’onere complessivo ascrivibile alle minori entrate contributive pari a 1.396,5 milioni di euro risulta ripartito sui saldi di fabbisogno e indebitamento in 371,8 per l’anno 2020 e 1.024,7 per l’anno 2021. In proposito, sarebbe opportuno un chiarimento.

Articolo 7

(Esonero dal versamento dei contributi previdenziali per assunzioni a tempo determinato nel settore turistico e degli stabilimenti termali)

In merito ai profili di quantificazione, si evidenzia preliminarmente che la norma riconosce ai datori di lavoro del settore turistico e termale che assumono, tra il 15 agosto 2020 e il 31 dicembre 2020, lavoratori subordinati a tempo indeterminato, l’esonero totale dal versamento dei contributi previdenziali a loro carico, per un periodo massimo di 3 mesi decorrenti dall’assunzione, con esclusione dei premi e contributi dovuti all’INAIL.

Il beneficio contributivo è riconosciuto limite di 87,5 milioni di euro per l’anno 2020 e di 87,8 milioni di euro per l’anno 2021. La norma in esame non prevede espressamente il meccanismo di monitoraggio da parte dell’INPS ma richiama le modalità di concessione del beneficio contributivo previsto dall’articolo 6 del decreto in esame, che prevede il suddetto meccanismo. Appare pertanto necessaria una conferma circa l’effettiva operatività anche del meccanismo di monitoraggio previsto dall’articolo 6 ai fini del rispetto del limite massimo sopra indicato.

Si rileva, inoltre, che dalla relazione tecnica si desume l’intenzione di dimensionare il tetto di spesa in modo da soddisfare pienamente le richieste che si assume saranno presentate. In proposito, appare necessario acquisire ulteriori elementi di valutazione in ordine al procedimento adottato per la definizione della platea potenzialmente beneficiaria, in parte basato su dati amministrativi e in parte ipotesi desunte dall’andamento delle assunzioni nell’anno 2019.

Infatti, la relazione tecnica definisce la platea dei potenziali beneficiari, partendo dalle assunzioni registrate negli archivi INPS per il periodo agosto-dicembre 2019 pari a 84.160 contratti di lavoro stagionale e 223.130 contratti a tempo determinato. Dette assunzioni nel periodo gennaio-maggio 2020, precisa la RT, hanno subito una contrazione dell’80% per quanto riguarda i contratti di lavoro stagionale e del 60% per le assunzioni con contratto a tempo determinato rispetto all’analogo periodo 2019. Per la definizione dei soggetti interessati, la RT applica una percentuale di contrazione del 70% definendo così una platea di 215.100 (di cui 58.900 stagionali e 156.200 lavoratori con contratto a tempo determinato).

Andrebbero quindi esplicitati i criteri sottostanti la scelta del suddetto parametro del 70% per cento al fine di verificarne la prudenzialità.

Articolo 8, comma 1

(Proroga o rinnovo di contratti a termine)

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni in esame consentono, fino al 31 dicembre 2020, il rinnovo o la proroga dei contratti di lavoro dipendente a termine nel settore privato, anche in assenza delle condizioni di cui all'articolo 19, comma 1, del D. Lgs. 81/2015. Il rinnovo o la proroga sono consentiti per un periodo massimo di 12 mesi, e per una sola volta, ferma restando la durata massima complessiva di 24 mesi. Viene inoltre soppresso il comma 1-bis dell’articolo 93 del DL 34/2020, che prevedeva la proroga del termine dei contratti di lavoro degli apprendisti e dei contratti di lavoro a tempo determinato, anche in regime di somministrazione, in conseguenza dell'emergenza epidemiologica da COVID-19.

Al riguardo, non vi sono osservazioni da formulare attesa la natura ordinamentale delle disposizioni in esame.

Articolo 9

(Nuova indennità per i lavoratori stagionali del turismo, degli stabilimenti termali e dello spettacolo)

In merito ai profili di quantificazione, si rileva che le norme riconoscono ai lavoratori dipendenti stagionali del settore turismo e degli stabilimenti termali, nonché ai lavoratori in somministrazione, che hanno cessato involontariamente il rapporto di lavoro nel periodo compreso tra il 1° gennaio 2019 e il 17 marzo 2020, un’indennità onnicomprensiva pari a 1.000 euro (comma 1).

Tale indennità, ai sensi dei commi da 2 a 5, è altresì riconosciuta ad altre categorie di lavoratori dipendenti e autonomi che in conseguenza dell’emergenza da COVID-19 hanno cessato, ridotto o sospeso la loro attività o il loro rapporto di lavoro.

Le indennità sono erogate dall’INPS, previa domanda, nel limite di spesa complessivo di 680 milioni di euro per l’anno 2020. L’INPS provvede al monitoraggio del rispetto del limite di spesa; qualora dal predetto monitoraggio emerga il verificarsi di scostamenti rispetto al predetto limite di spesa, non sono adottati altri provvedimenti concessori.

In proposito, la relazione tecnica stima complessivamente in 680.000 soggetti i potenziali beneficiari delle misure in esame.

Al riguardo, preso atto della quantificazione della platea potenzialmente beneficiaria delle disposizioni in esame e tenuto conto del meccanismo volto ad assicurare l’osservanza del limite massimo di spesa, non vi sono osservazioni da formulare.

Articolo 10

(Indennità lavoratori marittimi)

In merito ai profili di quantificazione, si rileva che le disposizioni in esame riconoscono ai lavoratori marittimi, che hanno cessato involontariamente il contratto di arruolamento o altro rapporto di lavoro dipendente nel periodo compreso tra il 1° gennaio 2019 e il 17 marzo 2020, un’indennità pari a 600 euro per ciascuno dei mesi di giugno e luglio 2020. L’indennità è erogata dall’INPS, previa domanda, nel limite di spesa complessivo di 26,4 milioni di euro per l’anno 2020. L’INPS provvede al monitoraggio del rispetto del limite di spesa; qualora dal predetto monitoraggio emerga il verificarsi di scostamenti rispetto al predetto limite di spesa, non sono adottati altri provvedimenti concessori.

In proposito, la relazione tecnica afferma che la valutazione degli oneri è stata effettuata sulla base degli archivi dell'INPS dalla quale risulta che i soggetti interessati sono circa 22.000. Pertanto, dalla disposizione risultano maggiori oneri per la finanza pubblica pari a 26,4 milioni di euro per l'anno 2020, che in ogni caso costituiscono limite di spesa.

Considerato che il beneficio è configurato in termini di tetto di spesa e preso atto della quantificazione della platea potenzialmente beneficiaria, non vi sono osservazioni da formulare.

Articolo 10-bis

(Regime previdenziale recato per i soci di cooperative della pesca)

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni in esame estendono la disciplina previdenziale di cui all’articolo 1, comma 1, della L. 250/1958 nei confronti dei marittimi che esercitano la pesca quale esclusiva e prevalente attività lavorativa e che siano associati in qualità di soci di cooperative di pesca, ancorché l'attività di pesca non sia organizzata e coordinata dalle medesime cooperative. I conseguenti obblighi contributivi sono a carico delle cooperative di pesca. Sono fatti salvi i versamenti contributivi assolti direttamente dai soci delle cooperative di pesca prima della data di entrata in vigore della presente disposizione.

In proposito, la relazione tecnica afferma che le norme mantengono invariata la platea dei lavoratori marittimi iscritti al regime previdenziale, in quanto i soci delle cooperative in argomento, a legislazione vigente, sono già assoggettati alla L. 250/1958 come pescatori autonomi, con obbligo contributivo a proprio carico. Stante gli effetti della disposizione, che non modifica il regime contributivo dei soggetti interessati e non estende la platea dei contribuenti, secondo la RT dalla norma non derivano nuovi o maggiori oneri per la finanza pubblica.

Al riguardo, preso atto dei chiarimenti forniti dalla RT, non si formulano osservazioni atteso che la modifica in esame appare volta a distribuire l’onere dei versamenti contributivi dai pescatori alle cooperative, senza modificare né la platea interessata né il regime contributivo applicato. In merito a tale interpretazione appare utile una conferma.

Articolo 11

(Assunzioni da parte del Ministero della difesa-Arsenale militare di Taranto)

In merito ai profili di quantificazione, si evidenzia che la norma (comma 1) autorizza, nel triennio 2020-2022, il Ministero della difesa all’assunzione, presso l’Arsenale militare di Taranto, con contratto di lavoro a tempo indeterminato, di un contingente complessivo di 315 unità di personale civile non dirigenziale appartenente all’Area II-F2.

Le assunzioni vengono ripartite in tre contingenti annuali di pari consistenza numerica (105 unità) per ciascuno degli anni del suddetto triennio (comma 2). Gli oneri assunzionali sono indicati in misura pari a euro 873.684 per il 2020, a euro 4.368.420 per il 2021, a euro 7.863.156 per il 2022 e a euro 10.484.208 a decorrere dal 2023 e agli stessi si provvede a valere sulle facoltà assunzionali riferite al Ministero della difesa e disponibili a legislazione vigente (comma 4).

Al riguardo, pur tenendo conto dei dati e degli elementi di quantificazione forniti dalla relazione tecnica, si rileva che la configurazione degli oneri assunzionali relativi al comma 1 entro i limiti massimi indicati dal comma 4 richiederebbe che anche il correlato numero di assunzioni venisse determinato entro un limite massimo anziché in un numero determinato di unità

La relazione tecnica riferisce che le suddette assunzioni sono in linea con le previsioni dell’art. 2259-ter, del Codice dell’ordinamento militare-COM che prevede la riduzione a 20.000 unità dell’organico del personale civile del Ministero della difesa entro il 1° gennaio 2025. A conferma di quanto riferito, la relazione tecnica fornisce i dati sulle cessazioni per limiti di età del complessivo personale di tutte le Aree funzionali. Peraltro, al fine di poter verificare l’effettiva compatibilità della norma in esame con quanto previsto dalla richiamata disposizione del COM, andrebbero forniti i dati inerenti alle riduzioni dell’organico con particolare riguardo all’Area II-F2 interessata dalle misure assunzionali previste dalla norma in esame.

Inoltre, pur considerato che in base a quanto evidenziato dalla relazione tecnica la consistenza del budget assunzionale 2019 della Difesa sembra consentire di far fronte agli oneri assunzionali recati dalla norma, appare opportuno acquisire l’avviso del Governo al fine di verificare che le facoltà assunzionali maturate dal Ministero della difesa non siano già destinate ad altre procedure assunzionali e che, pertanto, risultino effettivamente disponibili ai fini delle assunzioni in esame.

La relazione tecnica riporta i dati delle cessazioni per limiti d’età del personale di I, II, e III Area funzionale, che sono indicati in 8.734 unità (465 nel 2018; 670 nel 2019; 939 nel 2020; 1.188 nel 2021; 1.545 nel 2022; 1.836 nel 2023; 2.091 nel 2024). La consistenza effettiva del suddetto personale prevista al 1° gennaio 2025 viene indicata in 16.902 unità (compresi dirigenti, professori e ricercatori) al netto delle possibili assunzioni ordinarie. Tale dato si situa al di sotto della dotazione organica a regime di 20.000 unità indicata dalla richiamata diposizione del COM.

Con riferimento agli oneri assunzionali di cui al comma 4 la relazione tecnica riferisce che questi sono stati calcolati tenendo conto che le assunzioni verranno disposte con decorrenza dal 1° ottobre di ciascun anno (2020, 2021 e 2022) di 105 unità. Viene, inoltre, riportata la consistenza del budget assunzionale 2019 (cessati 2018) che è indicato in 48.250.589,19 euro.

Articolo 12

(Disposizioni in materia di lavoratori sportivi)

In merito ai profili di quantificazione, si rileva che le disposizioni in esame prevedono l’erogazione, per il mese di giugno 2020, da parte della società Sport e Salute S.p.A., nel limite massimo di 90 milioni di euro per l’anno 2020, di un’indennità pari a 600 euro in favore dei lavoratori impiegati con rapporti di collaborazione presso il Comitato Olimpico Nazionale (CONI), il Comitato Italiano Paraolimpico (CIP) e altri soggetti che svolgono attività sportive, già attivi alla data del 23 febbraio 2020, i quali, in conseguenza dell’emergenza epidemiologica da COVID-19, hanno cessato, ridotto o sospeso la loro attività. Per dette finalità le risorse trasferite a Sport e Salute s.p.a. sono incrementate di 67 milioni di euro per l’anno 2020. Alla copertura dei relativi oneri si provvede, quanto a 23 milioni di euro, mediante i residui delle somme stanziate ai sensi dell’articolo 96, comma 5, del DL 18/2020 e dell’articolo 98, comma 6, del DL 34/2020, già nella disponibilità di Sport e salute S.p.A. e quanto a 67 milioni di euro ai sensi dell’articolo 114.

Si rammenta che le norme citate dei decreti 18/2020 “cura Italia” e 34/2020 “rilancio” avevano disciplinato un analogo bonus per i collaboratori sportivi la cui erogazione era stata affidata a Sport e salute, cui sono state corrispondentemente riconosciute specifiche risorse aggiuntive.

La relazione tecnica nulla aggiunge al contenuto delle norme.

La relazione illustrativa informa viceversa che la platea dei collaboratori sportivi che, non avendo potuto lavorare, hanno diritto all'indennità è stimata in 150.000 unità, per un ammontare complessivo dell’onere pari a 90 milioni di euro.

Al riguardo, si osserva che la stima della platea potenzialmente beneficiaria delle disposizioni in esame (sulla cui base lo stanziamento risulta congruo rispetto alla finalità della norma) non è riportata dalla relazione tecnica ma solamente in quella illustrativa e che nelle disposizioni non è previsto alcun meccanismo di salvaguardia finalizzato a garantire il rispetto del limite di spesa. In proposito, appare utile acquisire l’avviso del Governo.

Inoltre, andrebbe acquisita conferma che le risorse utilizzate a copertura, già stanziate da precedenti provvedimenti, siano effettivamente disponibili e libere da impegni giuridicamente vincolanti o specifici programmi di spesa. Andrebbero inoltre confermato che l’utilizzo delle stesse risorse per le finalità indicate dalla norma sia compatibile con il profilo di spesa già scontato nei tendenziali con riguardo alle medesime somme.

Articolo 12-bis

(Interventi per sport femminili)

In merito ai profili di quantificazione, si rileva preliminarmente che la norma in esame istituisce il Fondo per il professionismo negli sport femminili, da trasferire alla Presidenza del Consiglio dei ministri, con una dotazione iniziale di 2,9 milioni di euro per l'anno 2020, 3,9 milioni di euro per l'anno 2021 e 3,9 milioni di euro per l'anno 2022.

In proposito, non si formulano osservazioni in quanto l’intervento è configurato come limite di spesa.

Articolo 13

(Disposizioni concernenti l’indennità a valere sul Fondo per il reddito di ultima istanza)

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni in esame prevedono l’erogazione ai soggetti già beneficiari dell’indennità di cui all’articolo 44, comma 2, del DL 18/2020, a valere sul Fondo di ultima istanza, di un’indennità, pari a 1.000 euro, anche per il mese di maggio 2020. Il beneficio è riconosciuto nel limite di spesa di 530 milioni di euro per l’anno 2020.

In proposito, la relazione tecnica afferma che, sulla base delle risultanze delle erogazioni delle indennità per i mesi di marzo e aprile (in relazione ai quali residue attività amministrative sono ancora in corso anche per le modifiche legislative progressivamente intercorse), si ritiene congruo il dimensionamento in 530 milioni di euro per l’anno 2020 del limite di spesa per l'indennità di 1.000 euro per il mese di maggio.

La relazione tecnica non indica tuttavia espressamente la platea dei soggetti aventi diritto all’erogazione dell’indennità in esame per il mese di maggio 2020, che si desume pari a 530.000 soggetti in base all’importo del limite di spesa previsto. Inoltre, andrebbero acquisiti ulteriori dati ed elementi di valutazione volti a confermare la sussistenza delle disponibilità, a valere sull’autorizzazione di spesa di cui all’articolo 84, comma 12, del DL 34/2020 (relativa all’erogazione di nuove indennità per i lavoratori danneggiati dall'emergenza epidemiologica da COVID-19) e sul Fondo di ultima istanza, di cui all’articolo 44, comma 1, del DL 18/2020, utilizzate a copertura dell’onere recato dalle disposizioni in esame.

Articolo 15

(Disposizioni in materia di trattamenti pensionistici in favore di soggetti disagiati)

In merito ai profili di quantificazione, Si evidenzia preliminarmente che la norma estende a tutti i soggetti maggiorenni, con effetto dal 20 luglio 2020, i benefici di incremento in materia di trattamenti di invalidità civile finora limitati ai soggetti di età pari o superiore a 60 anni. L'estensione riguarda il cd. "incremento al milione" (di lire, ovvero a 516,46 euro: in realtà si tratta, attualmente, dopo le rivalutazioni nel frattempo intervenute, di circa 650 euro) riconosciuto per vari trattamenti pensionistici dall'articolo 38 della legge n. 448 del 2001, in presenza di determinati requisiti reddituali.

Gli oneri derivanti dall’estensione del beneficio sono valutati in 178 milioni di euro per l’anno 2020 e in 400 milioni di euro annui a decorrere dall’anno 2021: a tali oneri si provvede, quanto a 46 milioni di euro per l'anno 2020, mediante utilizzo delle risorse rivenienti dall'abrogazione dell’articolo 89-bis del decreto-legge n. 34/2020, e quanto a 132 milioni di euro per l'anno 2020 e in 400 milioni di euro annui a decorrere dall’anno 2021 ai sensi dell’articolo 114 del provvedimento in esame (norma di copertura finanziaria alla quale si rinvia).

La RT quantifica gli oneri sulla base dei dati rilevati dagli archivi dell’Inps dei soggetti così come identificati dalla norma, individuando, al 1° gennaio 2020, una platea interessata pari a circa 465.000 individui composta dai soli invalidi con età inferiore a 60 anni. Per calcolare la percentuale di accesso alla maggiorazione in ragione dell’età dei soggetti, la RT utilizza la percentuale di erogazione del beneficio osservata per i beneficiari della maggiorazione sociale prevista dall’articolo 70, comma 6, della legge n. 388/2000 pari a 10,33 euro mensili.

Con riferimento alla metodologia di calcolo adottata dalla relazione tecnica per la stima dell’onere si evidenzia la necessità di disporre di ulteriori elementi ai fini della verifica della quantificazione operata. In particolare:

- andrebbe esplicitata la metodologia utilizzata per calcolare la percentuale di soggetti che potrebbero accedere al beneficio distribuita per età del percettore. In particolare, non appare chiaro come si arrivi a calcolare la predetta percentuale dai dati osservati per i percettori della maggiorazione sociale presa a riferimento (di cui all’articolo 70, comma 6, della legge n. 388 del 2000 pari a 10,33 euro mensili). Inoltre, andrebbero esplicitate le ragioni della marcata differenza in termini di minore platea rispetto ai beneficiari della citata maggiorazione, che la RT riconduce ai diversi criteri reddituali di concessione del beneficio;

- la RT non fornisce la distribuzione per età dei soggetti interessati, pari complessivamente a circa 465.000, e la maggiorazione media applicata per classe di età. La RT infatti si limita a individuare i valori minimo e massimo della maggiorazione media della distribuzione che passa dai 310 a 350 per la classe dei 18 anni;

- non viene inoltre indicato il numero di soggetti per tipologia di invalidità (invalidi totali, ciechi, sordomuti e titolari di pensione di inabilità legge n. 222/1984), per i quali è fornito solo l’onere complessivo per ogni anno compreso nel periodo di stima.

Non si dispone inoltre di elementi e dati per la verifica della quantificazione della minore spesa, di circa 194 milioni di euro, che interesserebbe 53.000 soggetti, relativa agli effetti di interazione con la prestazione per reddito di cittadinanza, rilevante per il riconoscimento delle prestazioni per maggiorazioni sociali in oggetto. La RT infatti, incrociando i dati dei potenziali beneficiari con i nuclei percettori del reddito di cittadinanza, stima un minore onere medio di 282 euro mensili, senza fornire elementi e dati di dettaglio circa la platea interessata e il minore onere medio.

Articolo 16

(Assegno ordinario erogato dai Fondi di solidarietà bilaterali alternativi)

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni in esame modificano l’articolo 19, comma 6, del DL 18/2020, che disciplina l’erogazione, da parte dei Fondi bilaterali alternativi, dell’assegno ordinario di integrazione salariale a seguito della sospensione o riduzione dell’attività lavorativa in conseguenza dell’emergenza epidemiologica da Covid-19. Le modifiche prevedono che gli oneri finanziari relativi alla predetta prestazione siano a carico del bilancio dello Stato nel limite di 1.600 milioni di euro per l'anno 2020, incrementando quindi tale limite di 500 milioni di euro (da 1.100 a 1.600 milioni).

Al relativo onere si provvede mediante corrispondente utilizzo dello stanziamento di cui all’articolo 22-ter, comma 1, del DL 18/2020, che ha istituito presso il Ministero del lavoro un apposito capitolo di bilancio con dotazione di 2.573,2 milioni per il 2020 al fine di prevedere un’ulteriore tutela delle posizioni lavorative. La relazione tecnica afferma che lo stanziamento presenta le necessarie disponibilità.

Al riguardo, pur rilevando che l’onere in questione è configurato come limite di spesa, appare necessario acquisire elementi quantitativi volti a confermare la congruità delle risorse stanziate in relazione agli utilizzi previsti.

Articolo 17

(Disposizioni in materia di Centri di assistenza fiscale)

In merito ai profili di quantificazione, si rileva che la norma dispone l’incremento di 20 milioni delle risorse destinate ai CAF per il 2020. Tale incremento rappresenta un limite di spesa: si prevede pertanto che, in caso di insufficienza di risorse, possa essere rideterminata ex post la misura dei compensi spettanti ai CAF e ai professionisti abilitati in relazione a prestazioni di servizi già effettuati. In proposito, andrebbe acquisita la valutazione del Governo in merito all’effettiva possibilità di garantire attraverso tale meccanismo il rispetto del limite di spesa previsto.

Ciò anche in considerazione dell’eventuale contenzioso con i soggetti interessati.

Articolo 19

(Accesso alla cassa integrazione per i lavoratori delle ex-zone rosse)

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni in esame prevedono che i datori di lavoro che abbiano sospeso l’attività lavorativa a causa dell’impossibilità di raggiungere il luogo di lavoro da parte dei lavoratori alle proprie dipendenze, domiciliati o residenti in comuni dichiarati zone rosse, per i quali non hanno trovato applicazione le tutele previste dalle vigenti disposizioni per l’emergenza COVID-19, possano presentare domanda dei trattamenti integrativi del reddito di cui agli articoli da 19 a 22-quinquies del DL 18/2020.

Le domande possono essere presentate per periodi decorrenti dal 23 febbraio 2020 al 30 aprile 2020, per la durata delle misure previste dai provvedimenti della pubblica autorità, fino a un massimo complessive di quattro settimane, limitatamente alle imprese operanti nelle Regioni Emilia-Romagna, Veneto e Lombardia.

I trattamenti sono concessi nel limite massimo di spesa pari a 59,3 milioni di euro per l’anno 2020. L’INPS provvede al monitoraggio del limite di spesa; qualora dal predetto monitoraggio emerga che è stato raggiunto anche in via prospettica il limite di spesa, l’INPS non prende in considerazione ulteriori domande. Ai relativi oneri, pari a 59,3 milioni di euro per l’anno 2020 si provvede mediante corrispondente utilizzo dello stanziamento di cui all’articolo 22-ter, comma 1, del DL 18/2020.

L’articolo 22-ter del DL 18/2020 ha istituito, presso il Ministero del lavoro, un apposito capitolo di bilancio con dotazione di 2.573,2 milioni di euro per il 2020 al fine di prevedere una più ampia tutela delle posizioni lavorative.

In proposito, la RT quantifica complessivamente la platea dei soggetti potenzialmente aventi diritto in 56.900 unità.

Al riguardo, si rileva che l’onere appare coerente con i parametri riportati dalla relazione tecnica. Peraltro, appare utile acquisire conferma circa la prudenzialità della durata media assunta per le prestazioni in esame (20 giorni) tenuto conto che le disposizioni prevedono un tetto massimo di quattro settimane.

Articolo 20

(Disposizioni per il settore aereo)

In merito ai profili di quantificazione, si rileva preliminarmente che le disposizioni novellano l’articolo 94 del DL 18/2020, riducendo l’incremento del Fondo di solidarietà per il settore del trasporto aereo e del sistema aeroportuale per il 2020 da 200 milioni a 190,2 milioni (con un risparmio quindi di 9,8 milioni). Viene inoltre previsto che il trattamento straordinario di integrazione salariale per crisi aziendale possa essere autorizzato nel limite complessivo di 9,8 milioni di euro per l'anno 2020 e 22,9 milioni per l'anno 2021, confermando il limite massimo di dieci mesi. Infine, viene introdotto il comma 2-bis all’articolo 94 del DL 18/2020, ai cui sensi il trattamento di integrazione salariale viene corrisposto direttamente dall'INPS; in relazione al suddetto trattamento integrativo, non è dovuto da parte delle imprese il pagamento del contributo addizionale, di cui all'articolo 5 del D. Lgs. 148/2015.

Pur tenendo conto che l’intervento è configurato in termini di limite di spesa e che dunque l’onere risulta limitato all’entità dello stanziamento, sarebbe utile acquisire taluni ulteriori elementi informativi circa le seguenti questioni:

- con riferimento alla ripartizione dell’onere fra gli esercizi 2020 e 2021, la RT chiarisce che il provvedimento di cassa integrazione potrebbe iniziare dal 1° settembre 2020. Tuttavia, la ripartizione degli oneri sembra presupporre l’erogazione di tre mensilità per il 2020 e di 7 mensilità per l’esercizio successivo. Ciò potrebbe essere imputabile all’operare delle procedure amministrative e al conseguente slittamento al 2021 degli oneri di cassa riferiti all’ultima mensilità. In proposito appare opportuna una conferma;

- con riferimento alle minori entrate contributive derivanti dalla mancata applicazione del contributo addizionale di cui all’articolo 5 del D. Lgs. 148/2015, pur rilevando che il loro importo appare compatibile con le percentuali indicate nella norma istitutiva, si evidenzia che la stima non risulta puntualmente verificabile in mancanza dei dati e degli ulteriori elementi sottostanti la quantificazione medesima.

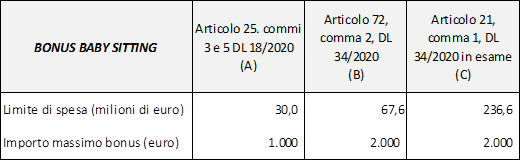

Articolo 21

(Rideterminazione dei limiti di spesa per Bonus baby sitter e lavoratori domestici)

In merito ai profili di quantificazione, si rileva che la norma incrementa di 169 milioni di euro per l’anno 2020 - da 67,6 milioni di euro a 236,6 milioni di euro – il limite di spesa di cui all'articolo 25, comma 5, del decreto-legge n. 18/2020, finalizzato alla concessione del cd. bonus baby sitting ai lavoratori appartenenti ad alcune categorie.

Pur considerando che i benefici previsti dalla norma in esame sono concessi a domanda e nel limite di un tetto di spesa andrebbero forniti chiarimenti riguardo agli elementi sottostanti il consistente incremento del tetto di spesa.

Nella tabella che segue sono riepilogati gli interventi operati sul bonus in oggetto.

Bonus baby sitting - articolo 25 del decreto-legge n. 18/2020

Fonte: Elaborazione su dati RT e norme

Si evidenzia inoltre che le relazioni tecniche allegate ai decreti-legge 18/2020 e 34/2020 stimavano una platea potenziale rispettivamente di circa 30.000 lavoratori con il primo intervento e di circa 42.000 con il secondo intervento. Peraltro, a fronte di un incremento del limite di spesa pari a 169 milioni di euro, la norma in esame non contiene modifiche né all’importo del beneficio, come esposto nella tabella sopra riportata, né alle condizioni di accesso che possano comportare variazioni della platea potenzialmente interessata al bonus.

Con riferimento alla copertura dell’onere pari a 169 milioni di euro, si evidenzia che la norma riduce di pari importo l’autorizzazione di spesa (che passa da 460 milioni di euro a 291 milioni) destinata all’erogazione dell’indennità in favore dei lavoratori domestici (pari a 500 euro mensili per ciascun mese di aprile e maggio 2020). A fronte di tale riduzione la norma non modifica le condizioni di accesso, la durata, né l’importo della stessa indennità. La riduzione delle risorse potrebbe, pertanto, essere determinata dal ridotto numero di domande presentate da parte dei soggetti potenzialmente interessati. In proposito andrebbero acquisiti dati ed elementi di valutazione al fine di verificare la congruità delle risorse residuali finalizzate all’erogazione dell’indennità in questione.

Si ricorda che l’articolo 9, comma 8, del provvedimento in esame prevede un termine di decadenza di quindici giorni dalla data di entrata in vigore del presente decreto per richiedere l'indennità in oggetto.

Articolo 21-bis

(Lavoro agile e congedo straordinario per i genitori durante il periodo di quarantena obbligatoria del figlio convivente per contatti scolastici)

In merito ai profili di quantificazione, si evidenzia preliminarmente che la norma consente al genitore lavoratore dipendente di svolgere l’attività lavorativa in modalità agile (comma 1) o di fruire di un congedo straordinario (comma 2-6), fino al 31 dicembre 2020, in caso di quarantena del figlio convivente, minore di quattordici anni. Il beneficio è riconosciuto nel limite di spesa di 50 milioni di euro per l’anno 2020. L'INPS provvede al monitoraggio del limite di spesa e qualora dal predetto monitoraggio emerga che è stato raggiunto anche in via prospettica il limite di spesa, l'INPS non prende in considerazione ulteriori domande.

Inoltre, al fine di garantire la sostituzione del personale scolastico che usufruisce del congedo straordinario, la norma autorizza la spesa di 1,5 milioni per il 2020 (comma 7). Il comma 8 provvede alla copertura: la RT fornisce assicurazioni circa la disponibilità delle relative risorse.

Considerando che i benefici previsti dalla norma in esame sono concessi a domanda e nel limite di un tetto di spesa e tenuto conto di quanto affermato dalla relazione tecnica, non si hanno osservazioni da formulare.

Articolo 22

(Fondo per la formazione personale delle casalinghe e dei casalinghi)

In merito ai profili di quantificazione, si evidenzia preliminarmente che la norma istituisce il Fondo per la formazione personale delle casalinghe e dei casalinghi con una dotazione di 3 milioni di euro annui a decorrere dall’anno 2020.

Al riguardo non si hanno osservazioni da formulare, essendo l’onere definito entro un limite di spesa annua.

Articolo 23

(Nuove misure in materia di Reddito di emergenza)

In merito ai profili di quantificazione, si evidenzia preliminarmente che la disposizione proroga di un mese la misura del Reddito di emergenza (Rem), riconoscendolo per una singola quota ai nuclei familiari in possesso di determinati requisiti. La quota Rem è riconosciuta nel limite di spesa di 172,5 milioni di euro per l’anno 2020 nell’ambito del Fondo per il reddito di emergenza di cui all’articolo 82, comma 10, del decreto-legge n. 34/2020.

Si ricorda che l’articolo 82, comma 10, autorizza un limite di spesa di 954,6 milioni di euro per l’anno 2020.

La relazione tecnica afferma che sulla base dei dati di monitoraggio la spesa impegnata per il pagamento delle mensilità previste dal decreto n. 34/2020 è pari a 298,2 milioni di euro a fronte di 268.000 nuclei beneficiari. Esistono, precisa la RT, ancora circa 42.000 domande in istruttoria, che se accolte impegnerebbero ulteriori 46,7 milioni considerato un costo mensile medio della prestazione pari a 556 euro. La RT stima che la disposizione in esame possa interessare un numero di nuclei pari a 310.000, con una spesa complessiva di 172,5 milioni per l’anno 2020, che costituisce limite di spesa nell’ambito del Fondo per il reddito di emergenza che presenta le necessarie disponibilità

Sulla base dei dati di monitoraggio forniti, non vi sono osservazioni da formulare, atteso che la platea indicata e il nuovo limite di spesa appaiono coerenti con i dati riportati e che i requisiti richiesti non sono in sostanza modificati.

A titolo informativo si segnala che alla data del 31 luglio 2020 risultavano presentate all'INPS 599.940 domande di Rem, di cui 285.234 accolte e 14.087 in corso di lavorazione e che 300.619 respinte (notizia INPS del 15 settembre 2020).

Articolo 24, comma 1

(Misure urgenti per la tutela del patrimonio culturale e per lo spettacolo – conferimento di incarichi di collaborazione MIBACT)

In merito ai profili di quantificazione, si evidenzia preliminarmente che la norma (comma 1) prevede che il MIBACT possa conferire incarichi di collaborazione, per un importo massimo di 40.000 euro per singolo incarico, presso le Soprintendenze archeologia, belle arti e paesaggio, per la durata massima di quindici mesi e comunque entro il 31 dicembre 2021, nel limite di spesa di 4 milioni di euro per il 2020 e di 16 milioni di euro per il 2021 (comma 1). Alla copertura dell’onere recato dalla disposizione si provvede ai sensi del comma 12, lett. a), dell’articolo 24 (alla cui scheda si rinvia).

La relazione tecnica riferisce che, a fronte della spesa autorizzata, si ipotizza di poter conferire un numero di incarichi di collaborazione pari a un massimo di 500 unità, tenuto conto che l’importo massimo del compenso per singolo incarico è indicato dalla norma in 40.000 euro per quindici mesi (tre mesi nel 2020 e dodici mesi nel 2021) e comunque non oltre il 31 dicembre 2021.

Al riguardo non si formulano osservazioni, considerato che il maggior onere recato dalla norma appare limitato all’entità della disposta autorizzazione di spesa. Si prende atto, altresì, dei dati e degli elementi forniti dalla relazione tecnica.

Articolo 24, comma 2

(Tutela del patrimonio culturale e per lo spettacolo – proroga conferimento incarichi di collaborazione Commissario straordinario delle fondazioni lirico-sinfoniche)

In merito ai profili di quantificazione, si evidenzia che la norma (comma 2) prevede la possibilità di conferire 3 incarichi di collaborazione professionale a supporto delle attività del commissario straordinario delle fondazioni lirico-sinfoniche - ai sensi all’art. 1, comma 602, della legge n. 145/2018 - per un periodo di durata non eccedente il termine del 31 dicembre 2020 previsto dalla medesima richiamata disposizione. Per l’attuazione della disposizione è autorizzata la spesa massima di 25.000 euro per il 2020 alla cui copertura si provvede mediante corrispondente riduzione delle risorse del Fondo unico per lo spettacolo, ai sensi del comma 12, lett. b), dell’articolo 24 (alla cui scheda si rinvia).

La relazione tecnica riferisce che, ai fini della quantificazione della spesa autorizzata, ci si è attenuti ai parametri impiegati per la determinazione degli oneri recati dall’articolo 1, comma 602, della legge n. 145/2018. Tale norma, in particolare, ha previsto la possibilità di effettuare, per analoghe finalità, il conferimento fino ad un numero massimo di 3 incarichi di collaborazione per la durata massima di 12 mesi, entro il limite di spesa di 75.000 euro annui per ciascuno degli anni 2019 e 2020.

La relazione tecnica riferisce che l’autorizzazione di spesa disposta dalla norma in esame (25.000 euro), pari ad un terzo di quella prevista dalla richiamata disposizione, risulterebbe, pertanto, congrua rispetto alle esigenze di copertura riferite ai quattro mesi restanti del 2020 (un terzo dell’anno). Al riguardo, pur considerato che il maggior onere recato dalla norma appare limitato all’entità della disposta autorizzazione di spesa, si evidenzia che la relativa proiezione temporale appare superiore a quattro mesi; ciò in quanto il decreto legge in esame è entrato in vigore il 15 agosto 2020; pertanto la quantificazione dell’onere avrebbe dovuto essere riferita a una durata di quattro mesi e mezzo circa.

Ciò nel caso in cui – come si desume dalla relazione illustrativa – gli incarichi (scaduti il 30 giugno 2020) risultino necessari per assicurare un adeguato supporto al Commissario, la cui scadenza è prevista per il 31 dicembre 2020.

Appare dunque necessario acquisire l’avviso del Governo al fine di escludere l’eventualità che si rendano necessari ulteriori rifinanziamenti per far proseguire gli incarichi fino al 31 dicembre 2020.

Articolo 24, comma 3

(Tutela del patrimonio culturale e per lo spettacolo – affidamenti a funzionari MIBACT di incarichi dirigenziali non generali)

In merito ai profili di quantificazione, si evidenzia che la norma (comma 3) consente di elevare, per il Ministero per i beni culturali (MIBACT), dal 10 al 15 per cento il limite massimo - rispetto al totale della dotazione organica dei dirigenti appartenenti alla seconda fascia - degli incarichi dirigenziali non generali che possono essere conferiti; ciò nelle more delle procedure concorsuali per il reclutamento di dirigenti di cui al comma 5 (cfr. la relativa scheda) e comunque fino al 31 dicembre 2021. Tali incarichi sono destinati al personale delle aree funzionali del MIBACT già in servizio a tempo indeterminato in possesso di determinati requisiti. Alla copertura dei relativi oneri si provvede a valere sulle facoltà assunzionali del Ministero per i beni culturali.

La relazione tecnica si limita ad affermare che la norma non comporta nuovi oneri per la finanza pubblica, in quanto ai fini della stessa si provvede a valere sulle facoltà assunzionali da turn-over disponibili. La relazione tecnica riporta altresì i dati relativi al numero dei dirigenti di ruolo in servizio preso il MIBACT (95, di cui 8 di I fascia) e della relativa dotazione organica (192 unità).

Al riguardo, si rileva l’opportunità di acquisire la stima, sia pur di massima, dell’onere recato dalla disposizione, tenendo conto del personale delle aree funzionali dello stesso dicastero potenzialmente beneficiarie della norma, nonché, per i profili di copertura del relativo onere, elementi di valutazione in merito al budget assunzionale 2021 relativo al MIBACT in considerazione delle cessazioni previste nel 2020.

Articolo 24, comma 4

(Tutela del patrimonio culturale e per lo spettacolo – Fondo giovani per la cultura)

In merito ai profili di quantificazione, si evidenzia che la norma rifinanzia, per 300.0000 euro per il 2020 e per 1 milione di euro annui a decorrere dal 2021, il Fondo mille giovani per la cultura, rinominandolo Fondo giovani per la cultura. Alla copertura dell’onere recato dalla disposizione si provvede ai sensi del comma 12, lettere a) e c), dell’articolo 24 (alla cui scheda si rinvia).

Al riguardo non si formulano osservazioni considerato che l’onere recato dalla disposizione appare configurato come limite massimo di spesa.

Articolo 24, commi da 5 a 11 e comma 13

(Tutela del patrimonio culturale e per lo spettacolo – disposizioni in materia concorsuale per l’accesso alla qualifica dirigenziale presso il MIBACT)