Modifiche mirate alle norme sulla cartolarizzazione, alla direttiva MiFID II e al regolamento sul prospetto 16 novembre 2020 |

|

Finalità/Motivazione

Già

da qualche anno l'UE - dapprima con il

Piano d'azione del 2015, successivamente con la

revisione intermedia del 2017 - sta lavorando al

progetto dell'Unione dei mercati dei capitali diretto a promuovere una piena integrazione dei mercati nazionali dei capitali e ad assicurare la parità di accesso agli investimenti e alle opportunità di finanziamento in tutta l'UE.

Il progetto ha l'obiettivo, tra l'altro, di

assicurare maggiori risorse all'economia reale e di fare in modo che esse

non siano necessariamente di provenienza bancaria, anche in considerazione delle crescenti

difficoltà che negli scorsi anni l

e banche hanno dovuto affrontare a conseguire accettabili livelli di redditività per l'aumento delle esposizioni debitorie di imprese colpite dalle ripetute crisi, da quella economico-finanziaria del 2007-2008 a quella in corso, assai più grave, provocata dalla pandemia Covid-19.

A ciò si deve aggiungere

la riduzione dei margini di intermediazione per le

politiche monetarie espansive, caratterizzate da

bassi tassi di interesse, perseguite dalle autorità monetarie proprio allo scopo di fronteggiare le conseguenze deflazionistiche delle crisi.

In particolare, le banche si sono impegnate in faticosi processi volti al risanamento dei propri bilanci attraverso il ridimensionamento dei

crediti deteriorati (

NPLS, non performing loans).

I

crediti deteriorati

(vedi il sito della

Banca d'Italia

) sono esposizioni verso soggetti che non sono in grado di adempiere in tutto o in parte alle proprie obbligazioni contrattuali. Sulla base dei criteri pubblicati dall'Autorità bancaria europea, sono definite

tre sottoclassi di crediti deteriorati: le

sofferenze (esposizioni verso soggetti in stato di insolvenza o in situazioni sostanzialmente equiparabili); le

inadempienze probabili ("

unlikely to pay" - esposizioni per le quali la banca valuta improbabile, senza il ricorso ad azioni quali l'escussione delle garanzie, che il debitore adempia integralmente alle sue obbligazioni contrattuali); le

esposizioni scadute e/o sconfinanti

deteriorate (esposizioni che sono scadute o eccedono i limiti di affidamento da oltre 90 giorni e oltre una predefinita soglia di rilevanza).

Frequenti sono stati anche gli

interventi di sostegno diretto dei rispettivi

Stati per promuovere il

rafforzamento patrimoniale di banche particolarmente esposte, e la cui crisi avrebbe potuto comportare

squilibri sistemici, in alcuni casi attraverso l'acquisizione, diretta o indiretta, del loro controllo.

Il

progetto dell'Unione dei mercati dei capitali si è tradotto in una

serie di iniziative, legislative e non, articolate attorno ai seguenti assi:

Si è posto in termini innovativi anche il problema di

correggere la tendenza, particolarmente

accentuata in alcuni dei Paesi membri, tra cui l'

Italia,

a

privilegiare, tra le fonti di finanziamento dell'economia reale, il credito bancario a seguito di una adeguata patrimonializzazione delle imprese produttive.

Si è, quindi, cercato di promuovere, analogamente a quanto avviene nei mercati più avanzati, a partire dagli Stati uniti, la crescita di strumenti e operatori finanziari alternativi, quali appunto il

venture capital e il private equity, per offrire diverse opportunità per il reperimento di risorse da destinare all'avvio di nuove iniziative imprenditoriali o al loro rafforzamento.

In sostanza, il tentativo è quello di offrire ai sistemi economici europei una gamma più ampia di opzioni per gestire le proprie esigenze finanziarie e di incentivare la canalizzazione di una quota crescente di risparmio verso destinazioni più produttive.

Tra le iniziative già adottate, si ricordano il

regolamento (UE) 2017/1129 relativo al

prospetto da pubblicare per l'offerta al pubblico o l'ammissione alla negoziazione di titoli, che semplifica gli oneri amministrativi a carico delle imprese, in particolare le PMI, e il

regolamento (UE) 2017/2402 per l'istituzione di una

cartolarizzazione semplice, trasparente e standardizzata (

STS), volta ad offrire maggiore sicurezza agli investitori e che aumenti la capacità di leveraging bancario rendendo meno stringenti i requisiti di capitale per le banche che investono in cartolarizzazioni STS.

Più recentemente, il completamento del progetto si è fatto

più urgente alla luce della

crisi economica esplosa in termini drammatici a seguito della pandemia Covid-19; proprio in tale ottica, il progetto è stato

rilanciato a

settembre dalla Commissione europea con la presentazione di un

nuovo

piano d'azione basato su

16 azioni prioritarie per conseguire tre obiettivi principali:

1) sostenere una

ripresa economica verde, digitale, inclusiva e resiliente;

2) accelerare la convergenza dei mercati nazionali dei capitali in un

vero mercato unico;

3) rendere

il mercato europeo un ambiente ancora più sicuro nel quale le persone possano risparmiare e investire nel lungo termine.

Il

pacchetto di misure in esame (cosiddetto "

pacchetto

per la ripresa dei mercati dei capitali"), presentato dalla Commissione europea il 24 luglio scorso e contenente

modifiche mirate alle

norme sulla cartolarizzazione, alla direttiva

MiFID II e al regolamento sul

prospetto, costituisce un

passaggio ulteriore per l'attuazione del nuovo piano di azione.

|

Il problema dei crediti deteriorati

Tra le modifiche proposte, sicuramente le

più significative, anche per le dimensioni che possono assumere, riguardano il

mercato delle cartolarizzazioni, che si cerca di rilanciare, specie per quanto riguarda il comparto dei

crediti deteriorati.

Si tratta di

un'esigenza che è stata

da tempo manifestata (il ricorso alle cartolarizzazioni in Europa si è fortemente ridimensionato rispetto ai valori che si sono registrati nel periodo pre-crisi). Si prevede, infatti, un

sensibile incremento del volume dei crediti deteriorati e anche dell'

Npl ratio, cioè il rapporto tra crediti deteriorati e il totale dei crediti erogati, in

controtendenza rispetto a quanto è avvenuto negli ultimi anni.

La cartolarizzazione è materiale che

consente a una banca di vendere un portafoglio di crediti (che possono essere deteriorati o

in bonis) a una "

società veicolo" (

Special purpose vehicle - SPV) costituita

ad hoc la quale, per comprare questi crediti, si finanzia sul mercato, emettendo

obbligazioni (denominate

Asset Backed Securities (ABS) o note di cartolarizzazione) che saranno poi rimborsate dal portafoglio sottostante: nel caso di crediti deteriorati, dai recuperi dei crediti. Le

note (o tranche)

di cartolarizzazione

differiscono per l'ammontare di rischio che devono sopportare:

la senior note presenta il rischio più basso e viene intaccata dalle perdite solo dopo che le altre due note subordinate sono state completamente erose;

la mezzanine note ha un rischio intermedio e inizia ad assorbire le perdite solo quando la nota junior è stata completamente erosa;

la junior note ha il livello di rischio più alto, e deve assorbire qualsiasi perdita dalla sua prima apparizione. La

remunerazione delle note è solitamente

proporzionale ai loro rischi.

Secondo il

report

2019 dell'Autorità bancaria europea,

tra dicembre 2014 e giugno 2019 - prima quindi dello scoppio dell'attuale crisi pandemica -

il totale dei crediti deteriorati

nell'UE era

diminuito da oltre 1.174 miliardi di euro (6,5% come percentuale dei prestiti totali)

a 636 miliardi di euro (3% dei prestiti totali).

Per quanto riguarda i

principali Paesi dell'eurozona, il report riporta, per lo stesso arco temporale, i seguenti dati:

Italia da circa 278,2 a circa 137,1 miliardi (Npl ratio da 17% a 7,9%);

Germania da circa 81,1 a circa 33,1 miliardi (Npl ratio da 3,7% a 1,3%);

Francia da circa 147,2 a circa 123,7 miliardi (Npl ratio da 4,2 a 2,6%);

Spagna da circa 174,5 a circa 84,4 miliardi (Npl ratio da 9,9% a 3,4%).

Lo stesso trend di riduzione sembrerebbe essere proseguito anche successivamente, almeno per quanto riguarda l'Npl ratio: secondo le ultime statistiche di vigilanza diffuse dalla BCE

(Fonte Il Sole 24 Ore), infatti, nel

secondo trimestre del 2020 nell'eurozona il rapporto tra i crediti deteriorati e il totale dei crediti delle banche significative (quelle vigilate direttamente da Francoforte) è

sceso al 2,94%, il minimo dal 2015. L'Italia ha ancora un Npl ratio sopra al 5%, quindi sopra la media; si va dal 30,3% della Grecia allo 0,7% del Lussemburgo.

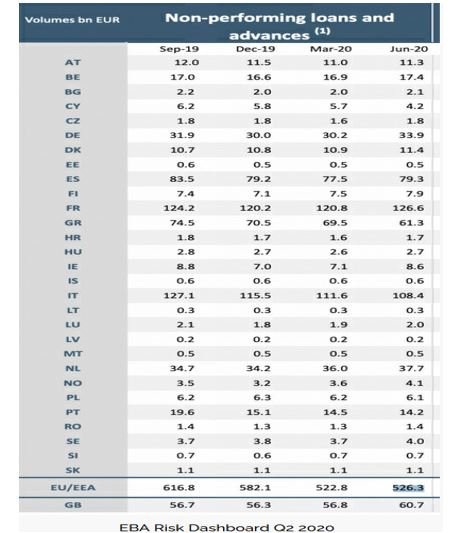

Al contrario, il recente

Risk Dashboard relativo al secondo trimestre 2020 dell'

Autorità bancaria europea mostra come il

volume dei

crediti deteriorati abbia interrotto la sua tendenza decrescente pluriennale, registrando un lieve rialzo nell'ultimo trimestre: a

giugno 2020 lo stock complessivo nell'UE sarebbe salito a

526,3 miliardi di euro, dai 522,8 miliardi di fine marzo. L'Italia, con 108,4 miliardi, risulterebbe ancora in controtendenza rispetto ai 111,6 miliardi di fine marzo, contrariamente a Francia, Germania e Spagna.

Tuttavia, è soprattutto per il

2021 che molti analisti

prevedono un considerevole aumento

degli NPL, come conseguenza diretta della grave contrazione economica che ha colpito e sta colpendo l'Europa nel 2020. Secondo

Bloomberg, ad esempio, l'anno prossimo il

sistema bancario europeo si graverà di NPL per un valore di

300 miliardi di dollari.

Secondo Elizabeth McCaul, Membro del Consiglio di vigilanza della BCE (

intervento del 30 ottobre 2020), "le stime (della BCE) indicano che in uno scenario estremo, seppur sempre più plausibile, caratterizzato da una seconda fase di chiusure,

i crediti deteriorati potrebbero raggiungere 1.400 miliardi di euro in Europa. Tale importo sarebbe

superiore al picco raggiunto dopo la grande crisi finanziaria e avrebbe conseguenze rilevanti per la posizione patrimoniale delle banche".

La seguente tabella riporta le dimensioni degli interventi aggiuntivi posti in essere alcune delle maggiori banche italiane per attutire gli effetti attesi dal deterioramento dei crediti.

Secondo una recente

previsione, il

volume delle emissioni globali di cartolarizzazioni nella

prima metà del 2020 sarebbe pari a circa 420 miliardi di dollari,

in diminuzione del 20% rispetto allo stesso periodo di un anno fa. Il calo sarebbe stato particolarmente considerevole negli Stati Uniti (-30%), in Europa (-25%), in Canada (-28%) e in Australia (-42%). Lo stesso trend si prevede per il resto del 2020 e l'impatto negativo della crisi pandemica resta uno dei fattori chiave.

Più in generale, occorre considerare che gli scenari evolutivi del sistema finanziario internazionale registrano un

crescente attivismo di operatori "anomali" provenienti dal

mondo digitale. Con l'espressione "

Silicon Valley is coming" si è recentemente inteso fare riferimento allo

sviluppo delle

attività cosiddette

fintech svolte perlopiù da start-up che prestano servizi sostanzialmente assimilabili a quelli finanziari precedentemente assicurati in via prioritaria dalle banche. L'andamento più recente evidenzia una costante attenzione dei maggiori operatori del mondo digitale, da Amazon a Facebook, ad Apple fino ad Alibaba, avvalendosi dei vantaggi derivanti dalle ingenti risorse finanziarie a disposizione e delle accurate informazioni sulle preferenze e gli orientamenti dei propri clienti assicurati dalla loro profilazione. I settori sui quali si registrano le iniziative più significative sono l'

emissione di moneta elettronica e la

gestione dei servizi di pagamento anche attraverso l'offerta ai propri clienti di carte di credito per effettuare acquisti

online. Analogo sviluppo registrano anche le attività di rilascio di prestiti tramite piattaforme

online che consentono ai potenziali creditori e debitori di interloquire direttamente senza passare per il tramite dell'intermediazione bancaria.

Allo stato, risulta difficile quantificare le prospettive di sviluppo delle attività

fintech la cui forte flessibilità e il notevole grado di innovazione tecnologica potrebbero comunque consentire una crescita significativa in un arco temporale molto breve, riducendo in tal modo i margini di redditività delle banche.

|

Le misure del pacchetto in sintesi

In sintesi, il pacchetto in esame

si compone delle seguenti misure:

1)

proposta di regolamento

COM(2020)282 che modifica il

regolamento (UE) 2017/2402 che stabilisce un quadro generale per la

cartolarizzazione e instaura un quadro specifico per cartolarizzazioni semplici, trasparenti e standardizzate e

proposta di regolamento

COM(2020)283 che modifica il

regolamento (UE) n. 575/2013 per quanto riguarda adeguamenti del quadro sulle cartolarizzazioni.

Il regolamento (UE) 2017/2402 (regolamento sulle cartolarizzazioni) e il regolamento (UE) n. 575/2013 (regolamento CRR) stabiliscono un quadro generale per le cartolarizzazioni e definiscono un quadro specifico per le cartolarizzazioni semplici, trasparenti e standardizzate (STS); quest'ultimo, relativo ai requisiti prudenziali per gli enti creditizi e le imprese di investimento, contiene, tra l'altro, anche il trattamento prudenziale delle cartolarizzazioni.

In estrema sintesi (

vedi infra per maggiori dettagli), sulla base di un lavoro tecnico svolto dall'Autorità bancaria europea (ABE) nel 2019 e nel 2020, le proposte mirano a

estendere il

vigente quadro dell'UE relativo alle

cartolarizzazioni semplici, trasparenti e standardizzate (STS) alle

cartolarizzazioni sintetiche nel bilancio (un tipo di cartolarizzazione in cui il cedente continua a possedere le esposizioni sottostanti mentre normalmente nelle cartolarizzazioni tradizionali le esposizioni sottostanti sono cedute a un'altra entità) e a

rimuovere gli ostacoli regolamentari alla

cartolarizzazione delle esposizioni deteriorate (cartolarizzazioni

non-performing exposure – NPE), al fine di aiutare le banche a rimuovere le esposizioni deteriorate dai loro bilanci nel contesto della crisi COVID-19, mantenendo nel contempo standard prudenziali elevati.

2)

proposta di direttiva

COM(2020)280 che modifica la

direttiva 2014/65/UE (

MiFID II) per quanto riguarda gli obblighi di informazione, la

governance del prodotto e i limiti di posizione.

La

MiFID II fissa norme per le imprese di investimento che operano sui mercati finanziari dell'UE. Tali norme stabiliscono come le imprese di investimento dovrebbero interagire con gli investitori e come dovrebbero organizzare i mercati in cui avvengono le negoziazioni.

In estrema sintesi (

vedi infra per maggiori dettagli), la proposta ha lo scopo di

eliminare gli

oneri amministrativi derivanti dalle norme in materia di

documentazione e informativa che non sono controbilanciate da un

corrispondente aumento della

tutela degli

investitori. In particolare, intende

ridurre il livello delle informazioni che dovranno essere fornite agli

investitori professionali (come gli investitori istituzionali e le banche) e, in alcuni casi limitati, agli investitori non professionali (investitori al dettaglio) e prevedono, altresì,

l'eliminazione graduale delle informazioni su supporto cartaceo, a meno che il cliente non professionale le richieda. Inoltre, intende ricalibrare il limite di posizione e il corrispondente regime di esenzione per copertura per favorire i nascenti mercati in euro;

3)

proposta di regolamento

COM(2020)281 che modifica il

regolamento (UE) 2017/1129 introducendo "il

prospetto UE della ripresa" e adeguamenti mirati per gli intermediari finanziari.

Il

regolamento (UE) 2017/1129 stabilisce i requisiti per la redazione, l'approvazione e la distribuzione del prospetto da pubblicare

per le offerte pubbliche o l'ammissione alla negoziazione di titoli in un mercato regolamentato dell'Unione. Il

prospetto è un documento richiesto dalla legge contenente informazioni su una società e i titoli che tale società offre al pubblico o che intende ammettere alla negoziazione in un mercato regolamentato. Sulla base di tali informazioni, gli investitori possono decidere se investire nei titoli emessi dalla società.

In estrema sintesi (

vedi infra per maggiori dettagli), la proposta mira a semplificare la procedura che consente agli emittenti di reperire rapidamente capitali a causa dell'urgenza economica risultante dalla pandemia di COVID-19. In particolare, intende creare un nuovo

modello breve di prospetto (c.d. "

prospetto UE per la ripresa"), utilizzabile per il periodo di 18 mesi dall'entrata in vigore della proposta, che sarebbe facile da redigere per le imprese che intendono raccogliere capitale di rischio sui mercati dei capitali, facile da comprendere per gli investitori che intendono finanziarle e facile da controllare e approvare per le autorità nazionali competenti. Tale prospetto consisterebbe in un

documento unico, al massimo

di

30 pagine (a fronte delle centinaia che solitamente costituiscono i prospetti), incentrato sulle informazioni essenziali che gli investitori devono conoscere per prendere una decisione informata; il termine per la sua approvazione da parte dell'autorità competente (in Italia, Consob) sarebbe inoltre ridotto a 5 giorni lavorativi.

Un secondo ambito di intervento, invece, riguarda gli oneri informativi a carico degli

intermediari finanziari, come banche commerciali o banche di investimento (nello specifico, notifica delle emissioni di titoli supplementari e di titoli diversi dagli strumenti di capitale da parte degli enti creditizi);

Il 21 ottobre 2020 il Consiglio dell'UE (a livello di Coreper) ha concordato la sua posizione sul pacchetto. Sulla base del mandato negoziale, la Presidenza tedesca del Consiglio dell'UE può avviare i negoziati con il Parlamento europeo non appena quest'ultimo avrà adottato la sua posizione (le proposte sono all'esame della Commissione affari economici e finanziari - ECON).

|

Proposte di regolamento COM(2020)282 e 283 recanti modifiche alle norme sulle cartolarizzazioni

Il

nuovo regime di cartolarizzazione dell'UE è in vigore dal gennaio 2019 e sarà sottoposto a un

riesame globale

entro gennaio 2022.

Tuttavia, secondo la Commissione europea, in risposta alla crisi in atto, è necessario introdurre da subito alcune modifiche mirate poiché il potenziale del quadro attuale non viene pienamente sfruttato in relazione a due aspetti di grande importanza per la promozione della ripresa economica: 1) non contempla le cartolarizzazioni sintetiche nel bilancio; 2) non è del tutto adatto allo scopo per quanto riguarda le cartolarizzazioni delle esposizioni deteriorate.

|

Le relazioni dell'Autorità bancaria europea

Le proposte si basano su

due relazioni dell'Autorità bancaria europea (

ABE): la

relazione del 6 maggio 2020

sul quadro per le cartolarizzazioni sintetiche STS a norma dell'articolo 45, paragrafo 1, del regolamento sulle cartolarizzazioni e il

parere del 23 ottobre 2019 sul

trattamento normativo delle cartolarizzazioni delle esposizioni deteriorate.

Sinteticamente, la

relazione sulle cartolarizzazioni sintetiche STS formula tre raccomandazioni:

1. predisporre un quadro transettoriale per le cartolarizzazioni sintetiche semplici, trasparenti e standardizzate, limitato alle cartolarizzazioni nel bilancio;

2. stabilire che, per poter essere definite "STS", le cartolarizzazioni sintetiche soddisfino gli specifici criteri di semplicità, standardizzazione e trasparenza;

3. valutare i rischi e i vantaggi derivanti dall'instaurazione di un trattamento differenziato del capitale per le cartolarizzazioni sintetiche STS nel bilancio.

Nel suo

parere sulle esposizioni deteriorate l'ABE ha individuato nel regolamento sulle cartolarizzazioni e nel regolamento sui requisiti patrimoniali una

serie di vincoli che limitano la capacità del mercato di assorbire le attività deteriorate nei bilanci delle banche, e quindi circoscrivono sostanzialmente il mercato alle sole vendite bilaterali.

Per quanto riguarda il regolamento sulle cartolarizzazioni, secondo l'ABE i

vincoli relativi alle cartolarizzazioni delle esposizioni deteriorate

derivano da determinati elementi degli obblighi relativi al mantenimento del rischio e alle norme di concessione del credito. L'utilizzo dei

valori nominali per il mantenimento del rischio andrebbe oltre il requisito perseguito, in quanto

non terrebbe conto dello sconto sul prezzo al quale sono trasferite le attività sottostanti e che rappresenta il rischio di perdita effettiva per gli investitori. Inoltre, il testo non consentirebbe al gestore speciale, che in genere ha un interesse superiore alla rinegoziazione delle attività e al recupero di valore rispetto al cedente, per cui i suoi interessi sono maggiormente allineati a quelli degli investitori, di soddisfare l'obbligo di mantenimento del rischio. Infine, l'attuale obbligo relativo alle norme di concessione del credito di cui all'articolo 9 del regolamento sulle cartolarizzazioni non copre le cartolarizzazioni di esposizioni deteriorate.

Inoltre, secondo il parere,

l'attuale quadro prudenziale dell'Unione sulle cartolarizzazioni è stato concepito sulla base delle caratteristiche più comuni delle tipiche operazioni di cartolarizzazione, vale a dire quelle

in bonis e, pertanto,

quando viene

applicato

alle cartolarizzazioni di esposizioni deteriorate, comporta requisiti di capitale sproporzionati, poiché il metodo basato sui rating interni (SEC-IRBA) e il metodo standardizzato (SEC-SA) per la cartolarizzazione non sono coerenti con i fattori specifici di rischio delle esposizioni deteriorate. Occorre pertanto, secondo l'ABE, introdurre un trattamento specifico per la cartolarizzazione delle esposizioni deteriorate.

La Commissione europea ha elaborato una

relazione (

COM(2020)284), a norma dell'articolo 45, paragrafo 2, del regolamento sulle cartolarizzazioni, in merito all'istituzione di un

quadro specifico per le cartolarizzazioni sintetiche semplici, trasparenti e standardizzate, limitato alle

cartolarizzazioni sintetiche nel bilancio con cui in sostanza

concorda con l'analisi dell'EBA.

|

Proposta di regolamento COM(2020)282

La proposta di regolamento COM(2020)282 propone

modifiche mirate al

regolamento (UE) n. 2017/2042; di seguito le principali, sinteticamente illustrate:

1)

ovviare alle carenze del quadro normativo per le cartolarizzazioni di esposizioni deteriorate;

a) si introdurrebbe una

definizione delle

cartolarizzazioni di esposizioni deteriorate, che al momento non esiste a livello normativo europeo, in linea con il lavoro del Comitato di Basilea per la vigilanza bancaria. Per cartolarizzazione di esposizioni deteriorate" si intenderebbe una cartolarizzazione coperta da un portafoglio di esposizioni deteriorate che soddisfano le condizioni di cui all'articolo 47 bis, paragrafo 3, del regolamento (UE) n. 575/2013 e il cui valore rappresenta almeno il 90% del valore complessivo del portafoglio al momento della cessione.

b) sul

mantenimento del rischio (risk retention), la Commissione propone di assoggettare le cartolarizzazioni di esposizioni deteriorate a un regime speciale per quanto concerne il valore da mantenere nei libri dell'

originator, in modo da tenere maggiormente conto delle loro caratteristiche particolari. Ciò avverrebbe attraverso la previsione della

possibilità che sia il servicer a soddisfare la condizione di risk retention al posto dell'

originator o dello sponsor della cartolarizzazione. Secondo la Commissione, lo

special servicer ha solitamente un interesse superiore alla rinegoziazione delle attività e al recupero di valore rispetto al cedente, per cui i suoi interessi sono maggiormente allineati a quelli degli investitori. Tale valore verrebbe

calcolato come la

differenza tra il valore nominale lordo al momento della cessione del credito e lo sconto pattuito con l'acquirente al momento dell'acquisto del credito, quando, allo stato attuale, invece, si calcola sul valore nominale del portafoglio.

c)

esonero dall'obbligo di verifica relativo ai criteri per la concessione del credito: in sostanza, le cartolarizzazioni di crediti deteriorati non ricadrebbero nella previsione dell'articolo 9 del regolamento vigente perché "di fatto, gli obblighi devono tener conto delle circostanze specifiche dell'acquisto delle attività e del tipo di cartolarizzazione. Non sempre, in questi casi, è possibile stabilire con certezza le circostanze in cui sono state create le attività, ma è comunque possibile esercitare la dovuta diligenza sulla qualità e sulle prestazioni delle attività, al fine di adottare una decisione di investimento ragionevole e informata".

L'articolo 9 del regolamento n. 2017/2402/UE prevede infatti: "Il cedente, il promotore e il prestatore originario applicano alle esposizioni da cartolarizzare gli stessi criteri, solidi e ben definiti, per la concessione di crediti che applicano alle esposizioni non cartolarizzate. A tal fine per l'approvazione e, se del caso, la modifica, il rinnovo o il rifinanziamento dei crediti si applicano le stesse precise procedure. Il cedente, il promotore e il prestatore originario devono aver predisposto sistemi efficaci per applicare tali criteri e procedure al fine di assicurare che la concessione di crediti sia basata su una valutazione approfondita del merito di credito del debitore tenendo debitamente conto dei fattori pertinenti al fine di verificare la prospettiva che il debitore adempia alle proprie obbligazioni ai sensi del contratto di credito".

2)

Creare un quadro specifico per le cartolarizzazioni sintetiche nel bilancio;

Verrebbe inserita una

nuova sezione nel regolamento vigente che definisce i

requisiti per le cartolarizzazioni sintetiche nel bilancio semplici, trasparenti e standardizzate (STS).

Secondo quanto riportato dalla Commissione europea, come per le cartolarizzazioni di vendita effettiva STS, l'etichetta "STS" non va interpretata nel senso che la cartolarizzazione non comporta rischi, ma indica piuttosto che il prodotto rispetta una serie di criteri e che un venditore e un'acquirente della protezione diligenti, come pure un'autorità nazionale competente, potranno analizzare il rischio insito nell'operazione. Secondo la Commissione, i criteri proposti sono allineati per quanto possibile a quelli delle cartolarizzazioni tradizionali STS, ma tengono conto anche delle specificità del prodotto sintetico e dei diversi obiettivi delle cartolarizzazioni sintetiche, cercando quindi di tutelare cedenti e investitori (dato che nell'operazione il cedente è anche un investitore, che conserva il segmento con il rango più elevato).

|

Proposta di regolamento COM(2020)283

La proposta di regolamento COM(2020)283 propone

modifiche mirate al

regolamento (UE) n. 575/2013 (

CRR); di seguito le principali, sinteticamente illustrate:

1)

introduzione di un regime specifico per rimuovere gli ostacoli normativi alla cartolarizzazione delle esposizioni deteriorate:

Secondo la Commissione europea,

l'attuale quadro normativo dell'UE in materia di cartolarizzazione è stato

concepito per tenere conto delle caratteristiche più comuni delle operazioni di cartolarizzazione tipiche, ossia le cartolarizzazioni garantite da portafogli di

crediti non deteriorati. Più precisamente, utilizza come principale "

driver" normativo il rischio di credito delle esposizioni cartolarizzate, correggendo al contempo i fattori di "non neutralità" per integrare i rischi di agenzia e di modello tipici delle cartolarizzazioni.

Quando è applicato alle cartolarizzazioni di esposizioni deteriorate, detto quadro

genera requisiti patrimoniali che si sono rivelati sproporzionati, in particolare per i cosiddetti "metodi formulistici" (ossia il SEC-IRBA e il SEC-SA). Questo perché, sempre secondo la Commissione, la calibrazione di tali metodi non è coerente con i fattori di rischio specifici delle esposizioni deteriorate.

A giudizio della Commissione, infatti, il SEC-IRBA e il SEC-SA si affidano alle informazioni quantitative sul rischio di credito, basate sul valore contabile lordo delle esposizioni incluse nel portafoglio, e, pertanto, generano fattori di ponderazione del rischio troppo elevati rispetto a quelli applicabili nell'ambito del metodo basato sui rating esterni per le cartolarizzazioni (SEC-ERBA). L'impatto è particolarmente acuto per i segmenti di rango più elevato di esposizioni deteriorate, che sono soggetti a fattori di ponderazione del rischio proporzionalmente maggiori nel quadro del SEC-IRBA e del SEC-SA rispetto ad altri segmenti.

Il regolamento proposto

introdurrebbe, in un nuovo articolo 269

bis, un

nuovo quadro per le cartolarizzazioni di esposizioni deteriorate in cui:

- il

segmento di rango più elevato di una cartolarizzazione tradizionale di esposizioni deteriorate sarebbe soggetto a un

fattore di ponderazione del rischio forfettario pari al 100%,

a condizione che

lo sconto sul prezzo di acquisto non rimborsabile

rappresenti almeno il 50% del valore contabile lordo delle esposizioni;

- tutti

gli altri segmenti di cartolarizzazione di esposizioni deteriorate sarebbero

soggetti al quadro generale con

due aggiustamenti specifici:

1. una soglia minima del 100% si applicherebbe al fattore di ponderazione del rischio;

2. l'uso dei cosiddetti parametri IRB di base in caso di esposizioni verso cartolarizzazioni ammissibili all'utilizzo del SEC-IRBA conformemente all'articolo 254 del CRR sarebbe proibito.

Inoltre, secondo quanto affermato dalla Commissione, in linea con la raccomandazione contenuta nel parere dell'ABE, si chiarirebbe che, quando gli enti applicano il massimale di cui all'articolo 268 del CRR alle posizioni da essi detenute nella cartolarizzazione di esposizioni deteriorate, le perdite attese di cui al paragrafo 1 di tale articolo dovrebbero essere calcolate al netto dello sconto sul prezzo di acquisto non rimborsabile e di eventuali rettifiche di valore su crediti specifiche.

Al fine di soddisfare le condizioni di trattamento specifico illustrato in precedenza, il nuovo articolo utilizzerebbe la definizione del termine "cartolarizzazione di esposizioni deteriorate" di cui al regolamento (UE) 2017/2402, ossia una cartolarizzazione in cui almeno il 90% delle esposizioni del portafoglio sottostante sia deteriorato ai sensi dell'articolo 47-

bis del CRR;

2) previsione di un

regime di trattamento preferenziale del segmento di rango più elevato della cartolarizzazione STS nel bilancio:

Una

cartolarizzazione STS nel bilancio consente agli enti di trasferire il rischio di credito tramite la protezione del credito di tipo personale o reale acquistata o concessa da altri investitori, liberando capacità per nuovi prestiti a favore dell'economia reale e garantendo una più efficiente condivisione del rischio tra gli operatori finanziari.

L'attuale quadro normativo sulle cartolarizzazioni non include alcuna forma di cartolarizzazione sintetica nel bilancio nel regime STS. Ciò, secondo la Commissione, dipende principalmente all'indisponibilità di dati sistematici e alla mancanza di sufficienti lavori tecnici preparatori al momento dell'adozione di tale regolamento.

I

nuovi criteri STS per le cartolarizzazioni STS nel bilancio, come raccomandato dalla relazione dell'ABE, seguono la struttura dei criteri STS esistenti per la cartolarizzazione dei programmi di emissione di commercial paper non garantiti da attività (

non-asset backed commercial programme), introdotti nel nuovo quadro sulle cartolarizzazioni dell'UE nel 2017, ossia includono requisiti di semplicità, standardizzazione e trasparenza adeguati alle specificità della cartolarizzazione sintetica nel bilancio, se del caso.

Inoltre, sempre secondo quanto riportato dalla Commissione, i criteri comprendono una serie di requisiti specifici per la cartolarizzazione sintetica nel bilancio, come i requisiti che attenuano il rischio di credito della controparte intrinsecamente implicito di tali strutture sintetiche, compresi i requisiti relativi ai contratti di protezione ammissibili, alle controparti e alle garanzie collaterali, i requisiti relativi a varie caratteristiche strutturali dell'operazione di cartolarizzazione e i requisiti che garantiscono che il quadro si applichi solo alla cartolarizzazione STS nel bilancio.

L'articolo 270 del CRR consente un trattamento specifico solo per un sottoinsieme di cartolarizzazioni sintetiche nel bilancio, ossia per quelle che soddisfano i criteri seguenti:

(a) il 70% delle esposizioni cartolarizzate deve essere costituito da esposizioni verso le PMI;

(b) la cartolarizzazione deve soddisfare i criteri STS tradizionali applicabili alla cartolarizzazione sintetica nel bilancio;

(c) il rischio di credito non detenuto dall'ente cedente deve essere trasferito mediante una garanzia o controgaranzia che soddisfi una serie di condizioni.

Sulla base delle raccomandazioni della relazione dell'ABE, la Commissione europea propone inoltre di

introdurre un trattamento preferenziale mirato e limitato per le esposizioni verso cartolarizzazioni STS nel bilancio, che si concentra sul segmento senior. Ciò avverrebbe estendendo il trattamento attualmente previsto all'articolo 270 del CRR a una gamma più ampia di attività sottostanti;

3)

riconoscimento dell'attenuazione del rischio di credito per le posizioni verso la cartolarizzazione: conformemente all'articolo 249, paragrafi 1 e 2 del CRR, un ente può riconoscere la protezione del credito di tipo personale o reale in relazione a una posizione verso la cartolarizzazione nello stesso modo e alle stesse condizioni previste nel quadro generale di attenuazione del rischio di credito applicabile alle esposizioni non cartolarizzate. Tuttavia, sostiene la Commissione, il paragrafo 3 di detto articolo introduce un'eccezione a tale trattamento generale. Nello specifico, per gli enti che applicano il metodo standardizzato, esso introduce un ulteriore criterio di ammissibilità per il riconoscimento della protezione del credito di tipo personale. Il criterio di ammissibilità aggiuntivo è un requisito minimo di rating del credito per quasi tutti i tipi di fornitori di protezione del credito di tipo personale, compresi i governi centrali.

Tale disposizione, secondo la Commissione, sembra essere incompatibile con le norme generali in materia di attenuazione del rischio di credito stabilite nel CRR e con gli obiettivi di tale regolamento. In realtà, continua la Commissione, non è chiaro il motivo per cui, ad esempio, una garanzia fornita da un ente o da un Governo centrale che soddisfi i criteri di ammissibilità per i fornitori di protezione contenuti nelle norme generali di attenuazione del rischio di credito, ma che non soddisfi il criterio di rating del credito minimo di cui all'articolo 249, paragrafo 3, del CRR, non può essere accettata come attenuazione del rischio di credito ammissibile nel quadro sulle cartolarizzazioni, ma può essere accettata come attenuazione del rischio di credito ammissibile se prevista per un'esposizione non inerente a cartolarizzazione. A tale proposito, il quadro di Basilea III riveduto, concordato nel dicembre 2017, impone un requisito minimo di rating del credito solo a un numero limitato di fornitori di protezione in caso di esposizioni verso cartolarizzazioni. In particolare, nel quadro di Basilea III riveduto, il requisito si applica solo a soggetti che non sono entità sovrane, organismi del settore pubblico o altri enti finanziari sottoposti a requisiti prudenziali.

La Commissione europea, alla luce di tali elementi e tenuto conto della rilevanza che possono avere i programmi di garanzia pubblica che aiutano la cartolarizzazione di esposizioni deteriorate nella fase di ripresa,

propone di modificare l'articolo 249, paragrafo 3, del CRR e di allineare al quadro generale le norme in materia di attenuazione del rischio di credito applicabili alle esposizioni verso cartolarizzazioni, in linea con quanto convenuto a livello internazionale dal CBVB.

Il 21 ottobre 2020 il Consiglio dell'UE ha concordato la sua posizione sulle proposte suggerendo di integrare le proposte della Commissione con un trattamento prudenziale specifico per il margine positivo (excess spread) sintetico nel regolamento sui requisiti patrimoniali. Il margine positivo sintetico costituisce uno strumento di supporto di credito e una caratteristica comune nelle operazioni di cartolarizzazione sintetica che tuttavia potrebbe essere utilizzato impropriamente come strumento di arbitraggio regolamentare. L'introduzione di requisiti patrimoniali regolamentari specifici e completi per il margine positivo sintetico risponde al rischio di un suo possibile uso improprio a fini di arbitraggio per tutte le operazioni di cartolarizzazione sintetica, a prescindere dal fatto che queste soddisfino o meno i criteri STS.

|

La posizione del Governo

La

relazione trasmessa dal Governo ai sensi dell'articolo 6, comma 4, della legge n. 234 del 2012 fa riferimento

soltanto al COM(2020)283. Il Governo valuta

positivamente tale proposta poiché finalizzata ad aumentare la resilienza del sistema bancario e a favorire la ripresa economica in seguito al Covid-19. La proposta è considerata di particolare

urgenza.

Potrebbe peraltro risultare opportuno valutare se una ripresa del mercato delle cartolarizzazioni a livello globale, e comunque nell'ambito dell'UE, non possa creare un effetto di saturazione che rischierebbe di rendere meno agevole collocare sul mercato ingenti volumi di crediti fortemente deteriorati, quali sono molto spesso quelli vantati da banche italiane anche nel confronto con altri Paesi, per i quali potrebbe risultare più difficile procedere al recupero. Peraltro, una tale eventualità potrebbe comportare l'effetto di aggravare ulteriormente le condizioni di criticità dei debitori interessati per l'impatto sul piano reputazionale di operazioni di cartolarizzazione meno vantaggiose rispetto a quelle effettuate da altri Paesi.

|

Il quadro normativo italiano (a cura del Servizio Studi)

La

legge 30 aprile 1999 n. 130 ha introdotto nell'ordinamento giuridico italiano una disciplina generale e organica in materia di

operazioni di cartolarizzazione di crediti, consentendone la realizzazione attraverso società di diritto italiano appositamente costituite.

In estrema sintesi, nel modello accolto dalla legge n. 130 del 1999 l'operazione si realizza attraverso la cessione di crediti da parte del creditore cedente ad altro soggetto, denominato società veicolo o

Special purpose vehicle (SPV), appositamente costituito e avente per oggetto esclusivo la realizzazione di una o più operazioni di cartolarizzazione dei crediti (cfr. articolo 3, comma 1, della legge n. 130 del 1999). La società veicolo a sua volta provvede all'emissione dei titoli destinati alla circolazione per finanziare l'acquisto dei crediti dal cedente (c.d.

originator) e, successivamente, al recupero dei crediti acquistati e al rimborso dei titoli emessi. La società veicolo diventa dunque cessionaria dei crediti ed emette, a fronte di essi, titoli negoziabili. Di conseguenza, la funzione principale dell'SPV è quella di rendere concreta la fuoriuscita di attivi patrimoniali dal bilancio dell'

originator e di realizzare l'operazione attraverso la segregazione degli stessi attivi in apposito patrimonio separato. Il flusso di liquidità che l'incasso dei crediti è in grado di generare è dunque funzionale in via esclusiva - insieme alle garanzie collaterali che assistono l'operazione - al rimborso dei titoli emessi, alla corresponsione degli interessi pattuiti ed al pagamento dei costi dell'operazione. In sostanza dunque lo scopo dell'operazione di

securitization è di cedere i flussi di cassa futuri, derivanti dal portafoglio di attività di un'impresa, ad un soggetto specializzato che provvede a presentarli sul mercato: in questo modo si spostano i flussi finanziari dal mercato del credito al mercato dei capitali.

Per quanto riguarda le banche, le cartolarizzazioni assumono particolare rilevanza con riferimenti ai

prestiti immobiliari; se la banca decide di cartolarizzare tali attività, emette dei titoli che hanno come garanzia i mutui, destinati ad essere venduti a investitori privati o istituzionali. Nella sostanza, la banca cede l'insieme dei suoi mutui alla SPV, istituita

ad hoc, che quale emette delle obbligazioni (nel caso specifico dei mutui

Mortgage Backed Securities) da collocare presso gli investitori, utilizzando il ricavato della vendita delle obbligazioni per acquistare i mutui stessi In tal modo il rischio viene trasferito ai sottoscrittori finali delle obbligazioni, in quanto il rimborso degli interessi che maturano e del capitale a scadenza collegato alle obbligazioni è strettamente dipendente dalla effettiva riscossione delle rate dei mutui stessi. I pagamenti destinati agli investitori in titoli cartolarizzati dipendono esclusivamente dai flussi di cassa prodotti dai crediti ceduti.

Il legislatore è intervenuto in più occasioni sulla disciplina delle cartolarizzazioni, negli ultimi anni, sia per integrare la legge del 1999 coerentemente alle esigenze del settore finanziario, sia per estendere i settori di utilizzo di tali operazioni specie con riferimento alle esigenze del settore bancario.

Modifiche e integrazioni alla legge 130

Il

decreto-legge n. 145 del 2013 (articolo 12, comma 1) ha effettuato una complessiva riforma della disciplina delle cartolarizzazioni, tra l'altro estendendo la disciplina anche alle operazioni aventi ad oggetto

cambiali finanziarie,

obbligazioni, e titoli similari sottoscritti dalle cosiddette "società veicolo"; applicando la regola della segregazione patrimoniale anche all'eventuale fallimento del soggetto incaricato della riscossione dei crediti ceduti e dei servizi di cassa e di pagamento (cd.

servicer e

subservicer) e della banca sulla quale la società di cartolarizzazione mantiene i propri depositi. Le norme hanno poi apportato semplificazioni alla disciplina della cartolarizzazione dei crediti d'impresa e della cessione di crediti verso la PA. Al fine di

incentivare l'investimento di fondi pensione e compagnie assicurative in titoli obbligazionari, si consente di computare tra gli attivi ammessi a copertura delle

riserve tecniche delle imprese di assicurazione i titoli emessi nell'ambito di operazioni di cartolarizzazione realizzate mediante la sottoscrizione e l'acquisto di obbligazioni e titoli similari, anche se non destinati ad essere negoziati in un mercato regolamentato o in sistemi multilaterali di negoziazione e anche privi di

rating. Inoltre le cambiali finanziarie, le obbligazioni e i titoli similari ed altre tipologie di attivi creditizi (in particolare i crediti alle PMI) sono stati qualificati come

idonea garanzia di obbligazioni bancarie collateralizzate.

Per sostenere il mercato secondario dei crediti deteriorati, il

decreto-legge n. 50 del 2017 ha modificato la legge n. 130 del 1999 con l'obiettivo di facilitare la cartolarizzazione di crediti deteriorati originati da banche e da intermediari finanziari, mediante la rimozione o l'attenuazione dei vincoli alla concessione di nuova finanza a debitori in difficoltà, rendendo più efficiente il processo di recupero degli NPL.

La legge di bilancio 2019 (commi 1088 e 1089 della legge n, 145 del 2018) è ulteriormente intervenuta sulla disciplina delle cartolarizzazioni, specificando che essa è applicabile alle operazioni di cartolarizzazione dei crediti realizzate mediante l'erogazione di un finanziamento (cd

subparticipation) al soggetto cedente da parte della società per la cartolarizzazione dei crediti emittente i titoli, qualora tali operazioni abbiano per effetto il trasferimento del rischio sui crediti. La disciplina delle cartolarizzazioni è stata estesa anche alle operazioni di cartolarizzazione dei proventi che derivano dalla titolarità di immobili, beni mobili registrati, nonché diritti reali o personali aventi ad oggetto i citati beni.

Il decreto proroga termini (decreto-legge n. 162 del 2019, all'articolo 4-bis) ha integrato le norme introdotte dalla legge di bilancio 2019, fissando al 31 dicembre 2020 il termine per l'emanazione della disciplina secondaria di attuazione delle norme sulla

subparticipation e dettagliandone ulteriormente la disciplina, con particolare riferimento alle modalità con cui il soggetto cedente può destinare i crediti cartolarizzati, nonché i connessi diritti e i beni che costituiscono la garanzia del rimborso di tali crediti, al soddisfacimento dei diritti della società di cartolarizzazione.

Lo strumento della cartolarizzazione nell'ambito bancario: le GACS

Con specifico riferimento al settore bancario, con il

decreto legge n. 18 del 2016 è stata disciplinata la concessione di una garanzia dello Stato sulla cartolarizzazione delle sofferenze bancarie, recependo così l'accordo raggiunto con la Commissione europea sul meccanismo per smaltire i crediti in sofferenza presenti nei bilanci degli istituti di credito, mediante la

concessione di garanzie dello Stato nell'ambito di operazioni di cartolarizzazione che abbiano come sottostante crediti in sofferenza (Garanzia cartolarizzazione crediti in sofferenza –

GACS).

La presenza della garanzia pubblica è volta a facilitare il finanziamento delle operazioni di cessione dei crediti in sofferenza, riducendo il rischio che le attività della società veicolo cessionaria delle attività non costituiscano una garanzia adeguata al rimborso delle

asset backed securities.

Per evitare un trasferimento eccessivo di rischio a carico del bilancio dello Stato è stato previsto, tuttavia, che siano

oggetto della garanzia dello Stato solo le cartolarizzazioni cosiddette senior, ossia quelle considerate relativamente meno rischiose, in quanto sopportano per ultime eventuali perdite derivanti da recuperi sui crediti inferiori alle attese. Il rimborso dei titoli più rischiosi è invece subordinato al rimborso integrale delle

tranches di titoli coperte dalla garanzia di Stato.

Le garanzie possono essere chieste dagli istituti che cartolarizzano e cedono i crediti in sofferenza, a fronte del pagamento di una

commissione periodica al Tesoro, calcolata come percentuale annua sull'ammontare garantito. Il prezzo della garanzia è di mercato, come anche ribadito dalla Commissione europea per rendere compatibile la misura con la disciplina degli aiuti di Stato. Si prevede che il prezzo della garanzia sia crescente nel tempo, allo scopo di tener conto dei maggiori rischi connessi a una maggiore durata dei titoli e di incentivare un rapido recupero dei crediti in sofferenza.

Al fine del rilascio della garanzia, i titoli devono avere preventivamente ottenuto un

rating uguale o superiore all'

investment grade da un'agenzia di

rating indipendente e inclusa nella lista delle agenzie accettate dalla BCE secondo i criteri che le agenzie stesse sono tenute ad osservare. Per essere ammessa al beneficio un'operazione di cartolarizzazione deve inoltre rispettare specifici requisiti di struttura previsti dal decreto legge n. 18 del 2016. Per finanziare l'intervento della GACS è stato istituito un apposito Fondo presso il MEF con una dotazione iniziale di 220 milioni di euro, ulteriormente alimentato dai corrispettivi annui delle garanzie di volta in volta concesse.

La gestione del Fondo, con il

decreto attuativo del Ministro dell'economia e delle finanze del 3 agosto 2016,

è stata affidata a

CONSAP S.p.A., società a capitale interamente pubblico alla quale sono state affidate le ulteriori attività necessarie ai fini dell'attuazione dell'intervento.

Lo schema è stato

autorizzato dalla Commissione europea all'atto della sua implementazione. Tale autorizzazione è stata prorogata di volta in volta nel corso del tempo e, da ultimo, nel mese di maggio 2019 è stata concessa

fino al 27 maggio 2021.

Il

decreto legge n. 22 del 2019 ha modificato e integrato le disposizioni del decreto legge n. 18 del 2016, incrementando le misure di monitoraggio delle operazioni ammesse al beneficio e prevedendo, tra i requisiti di struttura delle operazioni di cartolarizzazione, anche l'introduzione di obiettivi di

performance legati al recupero dei crediti, il cui mancato rispetto è causa di sostituzione del soggetto incaricato della riscossione dei crediti (cosiddetto

servicer) ovvero di differimento di quella parte dei compensi ad esso dovuti condizionata ad obiettivi di

performance.

Il

decreto rilancio (articolo 32 del decreto-legge n. 34 del 2020), per le cartolarizzazioni coperte della garanzia dello Stato ai sensi del citato decreto legge n. 18 del 2016, autorizza il Ministero dell'economia e delle finanze, su istanza documentata della società veicolo (società cessionaria e previa istruttoria di CONSAP S.p.A., ad acconsentire a specifiche modifiche del regolamento dei titoli o dei contratti dell'operazione, concordate tra le parti dell'operazione, volte ad adeguarne la disciplina alle conseguenze dell'emergenza epidemiologica legata al COVID-19.

|

Proposta di direttiva COM(2020)280 recante modifiche alla direttiva MiFID II

La proposta introduce

adeguamenti mirati di alcuni obblighi della direttiva 2014/65/UE (

MiFID II) al fine di garantire che gli enti e gli intermediari finanziari possano svolgere la propria funzione essenziale di finanziamento dell'economia reale.

La Commissione afferma di voler trovare il

giusto equilibrio tra un

livello

sufficiente di trasparenza nei confronti del cliente e

costi di conformità accettabili per le imprese.

La proposta intenderebbe, in sostanza,

ricalibrare

gli obblighi specifici di documentazione e informazione, al fine di stabilire un equilibrio più adeguato tra la protezione degli investitori, da un lato, e la facilitazione della fornitura di servizi di investimento di elevata qualità, dall'altro.

Per garantire che i clienti al dettaglio beneficino di un livello elevato di protezione degli investitori, le modifiche intendono calibrare attentamente

a seconda che si tratti di clienti al dettaglio, clienti professionali e controparti qualificate.

Sebbene, da un lato, semplificazioni limitate si possano ridurre in tutte le categorie di investitori (ad esempio l'eliminazione graduale delle informazioni su supporto cartaceo), la

maggior parte delle modifiche all'attuale insieme di norme sarà incentrata sulle semplificazioni per i

clienti professionali e le controparti qualificate.

Inoltre, le imprese di investimento non dovranno più eseguire determinati tipi di valutazioni - chiamate "

prodotto governance" - per alcuni tipi di prodotti, poiché questi prodotti possono essere considerati adeguati per tutti i tipi di clienti, compresi i clienti al dettaglio.

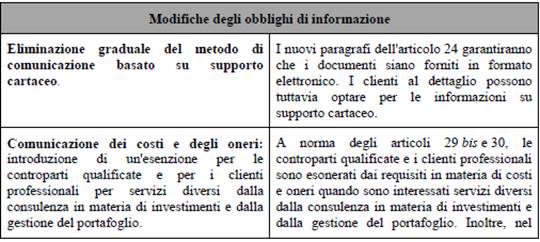

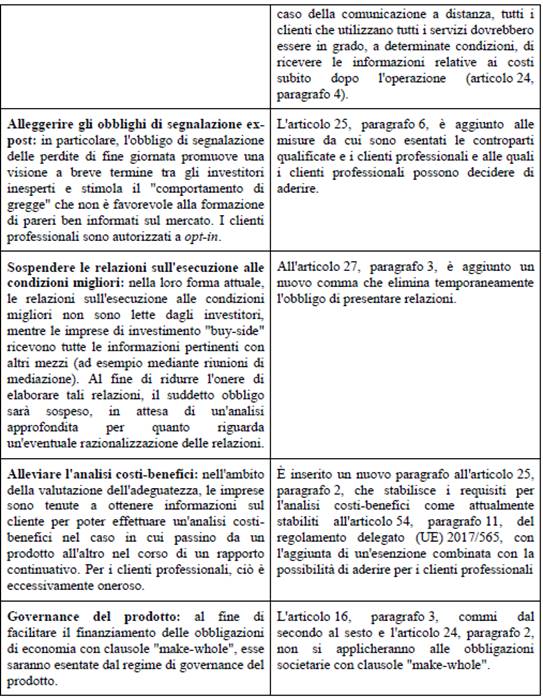

La seguente tabella fornisce una

panoramica delle

modifiche proposte sugli obblighi di informazione e individua le categorie di investitori interessate da tali cambiamenti:

Le

altre modifiche proposte, che in particolare incidono sui m

ercati dei derivati su prodotti energetici e merci (

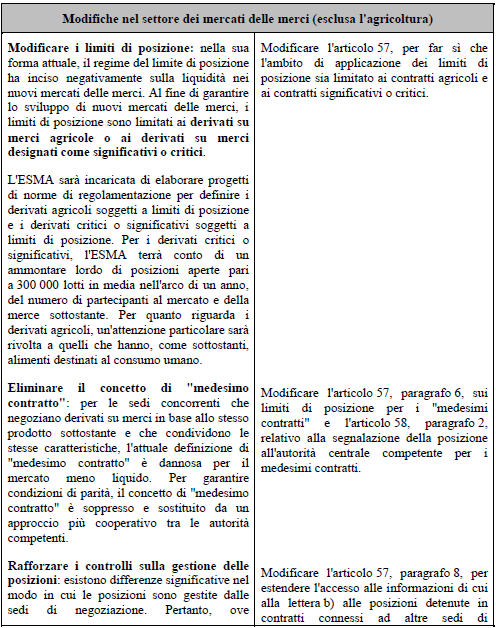

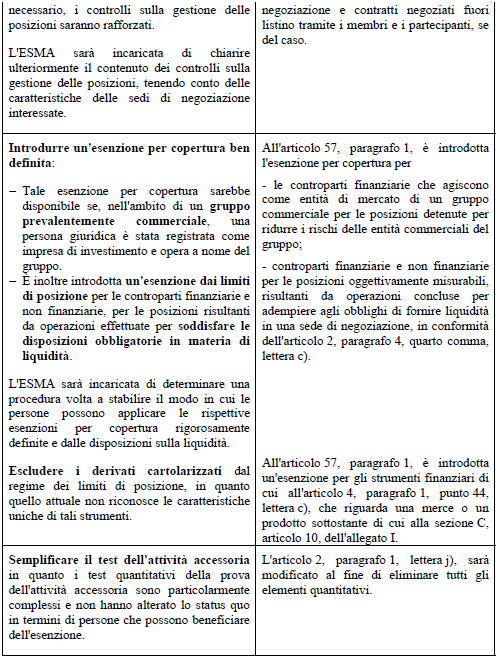

commodities), intendono ricalibrare il regime di applicazione dell'esenzione per fini di copertura, al fine di garantire che i nascenti mercati in euro siano in grado di promuovere e consentire ai produttori di coprire i loro rischi e, contestualmente, salvaguardare l'integrità dei mercati delle merci. Tali regimi di esenzione, tuttavia, non riguardano le merci agricole, in particolare quelle il cui sottostante è costituito da prodotti alimentari destinati al consumo umano.

Di seguito è riportata una

tabella riassuntiva delle

modifiche proposte nel settore delle merci (esclusa l'agricoltura):

Il 21 ottobre 2020 il Consiglio dell'UE ha concordato la sua posizione sulla proposta.

Secondo quanto riportato dal comunicato stampa del Consiglio, "alla luce della crisi COVID-19, la Commissione ha proposto una serie di modifiche delle norme contenute nella MiFID II al fine di semplificare gli obblighi di informazione e rispondere alle esigenze del mercato dei derivati su merci. Le nuove norme ridurranno il livello delle informazioni che dovranno essere fornite agli investitori professionali, come gli investitori istituzionali e le banche, e, in alcuni casi limitati, agli investitori non professionali. Prevedono anche l'eliminazione graduale delle informazioni su supporto cartaceo, a meno che il cliente non professionale le richieda".

"A determinate condizioni - continua il comunicato - il Consiglio esenta inoltre da alcuni obblighi di informazione relativi alla governance dei prodotti le obbligazioni non complesse ("plain vanilla") vendute agli investitori professionali e non professionali. Sostiene la proposta della Commissione di sospendere le relazioni sull'esecuzione alle condizioni migliori da parte delle sedi di negoziazione (la cosiddetta "norma tecnica di regolamentazione 27") al fine di liberare risorse".

"Inoltre - conclude il comunicato -, il Consiglio sta mettendo a punto modifiche alle norme contenute nella MiFID allo scopo di sostenere la crescita dei mercati dei derivati denominati in euro".

|

La posizione del Governo

Nella

relazione trasmessa ai sensi dell'articolo 6, comma 4, della legge n. 234 del 2012, il

Governo

valuta positivamente le finalità generali della proposta, ritenuta

urgente, non ravvisando, al momento della trasmissione, elementi di criticità e/o di particolare complessità.

Tuttavia, contestualmente all'adozione della posizione negoziale in Consiglio dell'UE sulla proposta, l'Italia, congiuntamente ai Paesi Bassi, ha sottoscritto una dichiarazione volta a sottolineare l'esigenza di salvaguardare gli investitori al dettaglio nell'emendare la MiFID II.

Nel dettaglio, in merito alla proposta MIFID II, Italia e Paesi Bassi ritengono che le esenzioni dai requisiti di governance del prodotto, diverse da quelle previste per le controparti qualificate e gli investitori professionali, potrebbero esporre gli investitori al dettaglio a rischi (ad esempio, vendite abusive). Le esenzioni per gli investitori al dettaglio non dovrebbero, pertanto, essere incluse nel pacchetto.

La salvaguardia degli investitori al dettaglio è stata oggetto anche di una dichiarazione presentata dalla Polonia.

|

Il quadro normativo italiano (a cura del Servizio Studi)

La direttiva MiFID o

Markets in financial instruments directive (

2004/39/EC) ha disciplinato dal 31 gennaio 2007 al 2 gennaio 2018 i mercati finanziari dell'Unione europea; il 3 gennaio 2018 è entrata in vigore in tutta l'Unione la nuova direttiva MiFID II (

2014/65/EU) che, insieme al MiFIR o

Markets in financial instruments regulation (

regolamento EU n. 600/2014) ha preso il posto delle precedente regolamentazione.

La

disciplina italiana dei mercati finanziari, anche alla luce delle norme europee, è contenuta nel

TUF – Testo Unico Finanziario, di cui al D.Lgs. n. 58 del 1998, come modificato e adeguato nel corso del tempo, e nelle norme di rango secondario emanate dalle autorità di vigilanza.

Con il

decreto legislativo n. 129 del 2017 e

col successivo D.Lgs. n. 165 del 2019 è stato completato il processo di recepimento della MiFID II e di adeguamento al regolamento MiFIR, nonchè ai successivi regolamenti delegati emanati dalle autorità; europee, con disposizioni che sono intervenute sul richiamato TUF (D.Lgs. n. 58 del 1998) e sul Codice delle Assicurazioni Private – CAP (D.Lgs. n. 209 del 2005).

Le

norme nazionali di recepimento del pacchetto pacchetto MiFID II/MiFIR hanno, tra l'altro:

- apportato significative modifiche all'istituto della

segnalazione delle violazioni (c.d.

whistleblowing) allo scopo di adottare una disciplina unitaria e organica nell'ambito del sistema finanziario;

- ridefinito il

riparto di competenze tra le autorità; di vigilanza richiamate dal Testo Unico Finanziario, con particolare riferimento al riparto tra Banca d'Italia e Consob in materia di vigilanza regolamentare. Sono state altresì riorganizzate le norme sui

poteri di indagine delle autorità tra cui rientrano quelli di vigilanza informativa, nonchè i poteri ispettivi e di intervento;

- adeguato l'ordinamento interno alle norme sui poteri attribuiti dal regolamento MiFIR alle competenti Autorità nazionali ed europee (ESMA ed EBA) in tema di

product intervention, ovvero quei poteri volti a proibire la commercializzazione, la distribuzione o la vendita di strumenti finanziari e depositi strutturati, nonchèl'esercizio di attività o pratiche finanziarie ritenute pregiudizievoli per la tutela degli investitori, l'ordinato funzionamento ed integrità dei mercati, ovvero per la stabilità del sistema finanziario;

- modificato la

disciplina dei mercati e

degli emittenti, con particolare riferimento

ell'equity crowdfunding per le piccole e medie imprese;

- è stata riordinata la

disciplina sanzionatoria al fine di renderla aderente con quanto disposto dalla MiFID II e dal MiFIR e dalle norme di delega.

In attuazione delle previsioni ivi contenute, la Banca d'Italia ha pubblicato il nuovo

Regolamento di attuazione delle norme primarie così introdotte, in esecuzione del pacchetto europeo MiFID II/MiFIR (Direttiva 2014/65/UE, Regolamento (UE) n. 600/2014 e relativi atti di esecuzione).

Il Regolamento disciplina gli obblighi degli intermediari che prestano servizi e attività di investimento e gestione collettiva del risparmio in materia di: governo societario e requisiti generali di organizzazione, compresi i sistemi interni di segnalazione delle violazioni dell'alta dirigenza; esternalizzazione sistemi di remunerazione e di incentivazione; continuità dell'attività; organizzazione amministrativa e contabile, compresa l'istituzione delle funzioni di controllo della conformità alle norme, gestione del rischio dell'impresa, audit interno; responsabilità di funzioni operative essenziali o importanti;deposito e sub-deposito dei beni della clientela.

Il Regolamento è stato pubblicato congiuntamente alle modifiche alle

disposizioni di vigilanza (della Circolare Banca d'Italia n. 285/2013) sulla prestazione transfrontaliera di servizi di investimento, sempre nell'ambito dell'attuazione del pacchetto MiFID II/MiFIR.

La

Consob ha apportato modifiche a numerosi regolamenti, a seguito dell'entrata in vigore della normativa di attuazione del pacchetto MiFID II e MiFIR: in particolare è; stato modificato il regolamento intermediari, il regolamento mercati, il regolamento sull'

equity crowdfunding e il regolamento emittenti.

Qui una panoramica della normativa secondaria nazionale.

|

Proposta di regolamento COM(2020)281 recante modifiche al regolamento sul prospetto

La proposta introduce

modifiche mirate al

regime del prospetto, tra l'altro istituendo un nuovo

prospetto UE della ripresa,

al fine

di consentire agli emittenti (persone giuridiche che emettono o si propongano di emettere titoli)

e agli intermediari finanziari di ridurre i costi e liberare risorse per la fase della ripresa.

Il

costo della redazione di un prospetto potrebbe rappresentare un

deterrente per gli emittenti in difficoltà finanziarie che cercano di raccogliere nuovi fondi, in particolare il capitale proprio. A causa della situazione derivante dalla pandemia di COVID-19, invece, è fondamentale garantire che, per gli emittenti già quotati in borsa, il prospetto non costituisca un ostacolo alla raccolta di capitali sui mercati pubblici.

Le principali

modifiche

proposte sono di seguito

sinteticamente illustrate, suddivise per argomento:

1)

creazione di un

prospetto UE della ripresa, che mira ad essere i) facile da produrre per le imprese che intendono raccogliere capitale proprio sui mercati dei capitali, ii) facile da comprendere per gli investitori che intendono finanziarle e iii) facile da controllare e approvare per le autorità nazionali competenti. Tra le

caratteristiche principali:

-

ambito di applicazione: sarebbe disponibile

solo per gli

emittenti le cui azioni siano

già ammesse alla negoziazione su un mercato regolamentato o su un mercato di crescita per le PMI

da almeno 18 mesi;

-

contenuto e approvazione: si concentrerebbe soltanto su alcune informazioni essenziali e sarebbe ridotto a un

massimo di 30 pagine; sarebbe disponibile anche una

breve nota di sintesi di due pagine.

Secondo la Commissione, la

nota di sintesi sarebbe una

parte autonoma che dovrebbe servire come fonte utile di informazione per gli investitori, in particolare gli investitori al dettaglio. Sarebbe redatta sotto forma di documento breve, scritto in maniera concisa e di una lunghezza massima di due facciate di formato A4 quando stampato, sia presentata e strutturata in modo da agevolarne la lettura, in caratteri di dimensione leggibile, scritta in un linguaggio chiaro, non tecnico, succinto e comprensibile per gli investitori e composta dalle seguenti quattro sezioni: i) un'introduzione, contenente un'avvertenza ai sensi del paragrafo 5 del presente articolo; ii) le informazioni fondamentali concernenti l'emittente; iii) le informazioni fondamentali sui titoli; iv) le informazioni fondamentali sull'offerta pubblica di titoli e/o l'ammissione alla negoziazione in un mercato regolamentato.

I

tempi di approvazione del prospetto sarebbero

ridotti a 5 giorni lavorativi. Inoltre, questo nuovo tipo di prospetto beneficerebbe del passaporto unico dell'UE dei prospetti approvati per le offerte e le ammissioni alla negoziazione transfrontaliere.

Tale innovativo regime relativo al prospetto UE della ripresa dovrebbe cessare dopo un periodo di applicazione di 18 mesi.

2) modifiche per

allentare la pressione sugli intermediari finanziari:

-

supplementi: in base al regime attuale, gli emittenti sono tenuti a pubblicare un supplemento al prospetto

per ogni nuovo fattore significativo relativo alle informazioni incluse nel prospetto che può influire sulla valutazione dei titoli e che si manifesta o si osserva tra il momento in cui è approvato il prospetto e quello in cui si chiude il periodo di offerta o, qualora successivo, il momento di inizio della negoziazione in un mercato regolamentato. La pubblicazione di un supplemento consente l'esercizio del diritto di revoca da parte degli investitori entro il termine di due giorni lavorativi dalla pubblicazione del supplemento. Gli intermediari, che hanno il compito di proteggere gli investitori, devono contattare questi ultimi per informarli della pubblicazione del supplemento

il giorno stesso in cui è pubblicato.

Tale scadenza, nonché l'ampia qualifica di "investitori", hanno creato difficoltà per gli intermediari finanziari, a giudizio della Commissione, che, pertanto, propone modifiche mirate: in primo luogo, chiarisce che gli intermediari finanziari devono contattare e informare gli investitori che hanno sottoscritto e acquistato titoli per il loro tramite tra il momento in cui è approvato il prospetto e quello in cui si chiude il periodo di offerta o, qualora successivo, il momento di inizio della negoziazione in un mercato regolamentato; in secondo luogo,

estende il termine concesso agli intermediari finanziari per contattare gli investitori che hanno sottoscritto e acquistato titoli per il loro tramite a 1 giorno lavorativo dalla pubblicazione del supplemento. Per mantenere un livello elevato di tutela degli investitori, il termine entro il quale può essere esercitato un diritto di revoca da parte degli investitori è esteso da due a tre giorni lavorativi dalla pubblicazione del supplemento. Tali modifiche non sarebbero limitate nel tempo;

-

titoli diversi dai titoli di capitale

emessi da enti creditizi su base continua o ripetuta: ai sensi del regolamento vigente, l'offerta di titoli diversi dai titoli di capitale emessi in modo continuo o ripetuto da parte di un ente creditizio non è soggetta, a determinate condizioni, all'obbligo di pubblicare un prospetto se il corrispettivo totale è inferiore a 75 milioni di euro per ente creditizio calcolato su un periodo di 12 mesi. La Commissione europea

propone un aumento mirato della soglia da 75 milioni di euro a 150 milioni di euro: nella fase di ripresa gli enti creditizi beneficerebbero così di un ampliamento dell'ambito di esenzione che li aiuterebbe a offrire titoli diversi dai titoli di capitale senza dover pubblicare un prospetto. Tale misura sarebbe disponibile per un

periodo limitato di 18 mesi.

Il 21 ottobre 2020 il Consiglio dell'UE ha concordato la sua posizione sulla proposta (

testo in inglese

, comprensivo degli emendamenti proposti).

Secondo quanto riportato dal comunicato stampa del Consiglio, l'introduzione di un "prospetto UE della ripresa", che le società con attività comprovata nel mercato pubblico potrebbero utilizzare per comunicare le informazioni ai loro investitori quando emettono azioni e obbligazioni, faciliterà l'emissione di capitale da parte delle imprese, consentendo così di soddisfare le loro esigenze di finanziamento.

"Rispetto alla proposta della Commissione, nella sua posizione il Consiglio amplia le informazioni minime da includere nel prospetto UE della ripresa al fine di garantire una migliore tutela degli investitori. Introduce anche un limite al suo utilizzo al fine di evitare emissioni con effetto altamente diluitivo, garantendo nel contempo che il prospetto possa essere utilizzato come base per aumenti significativi di capitale: il prospetto UE della ripresa dovrebbe pertanto essere limitato alle offerte equivalenti a non oltre il 90% del capitale in essere, espresso come rapporto tra il numero di azioni offerte e il numero totale di azioni prima dell'emissione".

"Nel contesto della COVID-19 – continua il comunicato -, il Consiglio ha inoltre proposto di modificare la cosiddetta direttiva sulla trasparenza al fine di offrire agli Stati membri la possibilità di rinviare di un anno l'obbligo per le società quotate di preparare tutte le relazioni finanziarie annuali in un formato elettronico unico europeo di comunicazione ("ESEF") per gli esercizi finanziari aventi inizio il 1º gennaio 2020 o dopo tale data. Così facendo le società potrebbero liberare risorse da dedicare a esigenze più urgenti".

|

La posizione del Governo

Nella

relazione trasmessa al Parlamento il

17 settembre 2020 ai sensi dell'articolo 6, comma 4, della legge n. 234 del 2012, il Governo

valuta positivamente le finalità generali della proposta, ritenuta

urgente, non ravvisando, al momento della trasmissione, elementi di criticità e/o di particolare complessità.

Tuttavia, come riportato precedentemente, contestualmente all'adozione della posizione negoziale in Consiglio dell'UE sulla proposta, l'Italia ha sottoscritto una dichiarazione volta a promuovere un ampio utilizzo del prospetto semplificato.

Nel dettaglio, l'Italia rileva il rischio di non conseguire l'obiettivo di una rapida ricapitalizzazione delle imprese tramite la riduzione dei costi amministrativi connessi. Ad avviso dell'Italia, infatti, un limite massimo all'impiego potrebbe rendere inefficace il prospetto UE della ripresa, tenendo anche conto che le misure di semplificazione proposte avrebbero natura temporanea e si applicherebbero solo all'emissione di azioni.

Polonia, Belgio, Francia, Spagna e Ungheria hanno invece presentato una dichiarazione congiunta che manifesta una posizione opposta, ossia nel senso di limitare l'uso del prospetto semplificato per le emissioni di azioni troppo diluitive

.

|

Il quadro normativo nazionale (a cura del Servizio Studi)

La

disciplina nazionale sul prospetto informativo è; contenuta nella

Parte IV, Titolo II del decreto legislativo 24 febbraio 1998, n. 58 (Testo unico finanziario - TUF), sull'offerta al pubblico e, in normativa secondaria,

nel Regolamento emittenti della Consob (Regolamento Consob n. 11971).

I prospetti informativi sono documenti obbligatori per legge che contengono tutte le informazioni riguardanti una determinata società. Sulla base di tali informazioni gli investitori possono decidere se investire nelle diverse tipologie di titoli emessi: ogni offerta diretta a sollecitare il pubblico risparmio è infatti subordinata alla redazione e alla pubblicazione di un prospetto informativo, contenente alcune informazioni riguardo il proponente l'operazione e le modalità di svolgimento della stessa (articolo 94 del TUB).

Il prospetto deve contenere le informazioni che, a seconda delle caratteristiche degli strumenti finanziari oggetto di offerta e dell'emittente, sono ritenute necessarie affinché gli investitori possano formulare un giudizio fondato sulla situazione patrimoniale e finanziaria, sui risultati economici e sull'evoluzione dell'attività dell'emittente nonché sugli strumenti finanziari e sui diritti ad essi connessi.

Il Regolamento emittenti individua puntualmente il contenuto dei prospetti, in attuazione del TUF.

La disciplina sanzionatoria è; contenuta nella Parte V, Titoli I e II del TUF, sulle sanzioni penali e amministrative nei confronti degli emittenti. In particolare, l'articolo 173-

bis punisce il reato di falso in prospetto, mentre all'articolo 191 sono sanzionate in via amministrativa le violazioni delle norme sull'offerta al pubblico di sottoscrizione e di vendita.

Occorre ricordare in questa sede che le norme del TUF sui prospetti sono state adottate in attuazione della direttiva 2003/71/CE, c.d. direttiva prospetti; l'intera sezione I del titolo II, capo I del TUF è stata aggiunta dal D.Lgs. 28/03/2007, n. 51, di attuazione della predetta direttiva, poi successivamente modificata nel tempo.

Si ricorda infine che

il regolamento (UE) 2017/1129, c.d. regolamento prospetto, ha abrogato la predetta direttiva e ha stabilito – con norme direttamente applicabili nell'ordinamento degli Stati membri, senza dunque bisogno di recepimento - i

requisiti relativi alla redazione, all'approvazione e alla diffusione del prospetto da pubblicare per l'offerta pubblica di titoli o la loro ammissione alla negoziazione in un mercato regolamentato che ha sede o opera in uno Stato membro.

L'abrogazione della direttiva 2003/71/CE sul prospetto e la sua sostituzione da un regolamento è volta a prevedere, per tutti i tipi di emittenti, norme di informativa uniformi ed adeguate alle loro specifiche esigenze. Il regolamento europeo si concentra in maniera particolare su quattro tipi di emittenti: l) emittenti già; quotati in un mercato regolamentato o in un mercato di crescita per le piccole e medie imprese - PMI, che vogliono raccogliere ulteriori capitali mediante un'emissione secondaria, 2) PMI, 3) emittenti frequenti di tutti i tipi di titoli e 4) emittenti di titoli diversi dai titoli di capitale. Il regolamento intende inoltre incentivare ulteriormente l'uso del "passaporto" transfrontaliero per i prospetti approvati, che è; stato introdotto dalla direttiva: a tale fine, già la direttiva garantiva che tutti i prospetti, ovunque fossero emessi nell'Unione europea, fossero dotati di un set informativo chiaro e completo, armonizzato a livello europeo, che consentisse l'emissione di valori mobiliari nell'insieme degli Stati membri.

E' stato presentato dal Governo lo

schema di decreto legislativo A.G. 203 col quale si intende tra l'altro adeguare l'ordinamento interno alle novità introdotte dal regolamento prospetto.

|

Esame presso altri Parlamenti nazionali

Sulla base dei dati forniti dal sito

IPEX:

l'esame dell'atto COM(2020)280 risulta avviato da parte dei Parlamenti di Finlandia, Germania, Irlanda, Malta, Polonia, Romania, Slovacchia e Svezia e concluso da parte dei Parlamenti di Repubblica Ceca, Francia e Spagna;

l'esame dell'atto COM(2020)281 risulta avviato da parte dei Parlamenti di Finlandia, Germania, Malta, Polonia, Romania, Slovacchia e Svezia e concluso da parte dei Parlamenti di Repubblica Ceca, Francia, Irlanda, Lituania e Spagna;

l'esame dell'atto COM(2020)282 risulta avviato da parte dei Parlamenti di Finlandia, Germania, Irlanda, Malta, Polonia, Romania, Slovacchia e Svezia e concluso da parte dei Parlamenti di Repubblica Ceca, Francia, Lituania e Spagna; l'esame dell'atto COM(2020)283 risulta avviato da parte dei Parlamenti di Finlandia, Germania, Irlanda, Malta, Polonia, Romania, Slovacchia e Svezia e concluso da parte dei Parlamenti di Repubblica Ceca, Francia, Lituania, Portogallo e Spagna.

|