Il quadro finanzario pluriennale 2021-2027 24 gennaio 2019 |

La posizione del Parlamento europeoIl 30 maggio 2018, il Parlamento europeo ha approvato, a larga maggioranza (409 voti favorevoli, 213 contrari e 61 astensioni), una risoluzione che, in particolare, ha espresso delusione per l'entità globale proposta per il prossimo QFP, che occorrerebbe portare all'1,3% del RNL dell'UE a 27. Successivamente, il 14 novembre 2018, il Parlamento europeo ha approvato (con 429 voti a favore, 207 voti contrari e 40 astensioni) la "Relazione interlocutoria sul quadro finanziario pluriennale per il periodo 2021-2027 – posizione del Parlamento in vista di un accordo", con la quale ha, innanzitutto, confermato la propria posizione ufficiale secondo cui il livello del QFP 2021-2027 dovrebbe essere fissato a 1.324,1 miliardi di euro a prezzi 2018, che rappresenterebbe l'1,3% dell'RNL dell'UE-27. Inoltre, tra l'altro, secondo il Parlamento europeo occorrerebbe:

Per quanto riguarda, inoltre, la riforma delle entrate finanziarie dell'UE (risorse proprie), secondo la Relazione interlocutoria, un nuovo sistema semplificato dovrebbe ridurre sostanzialmente i contributi diretti degli Stati membri basati sul PIL e abolire tutti i meccanismi di riduzione e di correzione accumulati nel tempo. Infine, il Parlamento europeo si è espresso a favore dell'introduzione di nuove risorse proprie, basate, ad esempio, su un nuovo regime di tassazione delle imprese (compresa la tassazione delle grandi imprese del settore digitale), sui proventi del sistema di scambio delle quote di emissione e su una tassa sulla plastica. |

Ultimi sviluppi negozialiDi seguito, una breve panoramica della situazione concernente i negoziati sul QFP 2021-2027, come emersa in sede di Consiglio europeo del 13 e 14 dicembre 2018 (e al Consiglio Affari generali dell'8 gennaio 2019), suddivisa per questioni principali.

La

prossima discussione in Consiglio europeo sul QFP si svolgerà il

20-21 giugno 2019.

TempisticaLa Commissione europea ha auspicato un accordo in Consiglio, se non prima delle elezioni del Parlamento europeo, almeno entro ottobre 2019 (ovvero, prima dell'insediamento della nuova Commissione). Si tratta di un cambiamento nella posizione della Commissione europea che, in precedenza, auspicava un accordo sul QFP (e addirittura un'approvazione definitiva) entro le elezioni del Parlamento europeo del maggio 2019. Inoltre, occorre segnalare che, come evidenziato dal Governo nella relazione ex articolo 6, comma 2, della legge n. 234 del 2012, i negoziati sul precedente QFP hanno richiesto almeno due anni, e che approvare il bilancio 2021-2027 entro la scadenza del mandato della Commissione europea, significherebbe coinvolgere solo l'attuale Parlamento europeo e non il nuovo. A favore della posizione della Commissione europea si sarebbero espressi, ad esempio, Spagna, Portogallo e Grecia; la Germania sarebbe tra i Paesi che, invece, hanno auspicato un accordo entro fine 2019. Più critici sarebbero stati Paesi Bassi, Polonia, Ungheria, Repubblica Ceca, Lettonia e Lituania, considerata la complessità del negoziato in corso. L'Italia ha sostenuto l'opportunità di raggiungere un accordo sul QFP in tempi rapidi, ma non a scapito della qualità. Anche secondo la Francia, la qualità del risultato dovrebbe avere la priorità sulla velocità. Ammontare complessivo del bilancioSi registra una netta divisione fra gli Stati membri che insistono per un bilancio sostenibile (tra cui vi sarebbero Austria, Danimarca, Paesi Bassi, Germania e Svezia), che non vada oltre l'1% dell'RNL dei 27 Stati membri e che finanzi le nuove priorità e i settori che possono supportare maggiormente la competitività europea tramite maggiori tagli alle politiche tradizionali, come PAC e coesione, e gli Stati membri (tra cui vi sarebbero, in particolare, Estonia, Grecia, Italia, Lituania, Lettonia, Polonia, Portogallo, Slovacchia e Ungheria) che, invece, ritengono insufficiente il livello generale di ambizione espresso dalla Commissione europea e chiedono risorse sufficienti per finanziare non solo le nuove priorità (migrazioni, difesa, sicurezza) e i settori fondamentali per la competitività dell'UE (ricerca e innovazione, infrastrutture, spazio, digitale), ma anche le politiche tradizionali (politica agricola comune (PAC) e politica di coesione), mantenendo le dotazioni di queste ultime al livello dell'attuale QFP 2014-2020. L'Italia ha, altresì, evidenziato l'importanza che il bilancio sia sufficientemente flessibile in modo da poter essere efficacemente impiegato in situazioni di emergenza (disoccupazione giovanile, disastri naturali, crisi migratorie). Risorse proprieL'Italia ha sostenuto le proposte della Commissione europea sulle risorse proprie ed ha espresso l'auspicio che possano essere esaminate anche altre ipotesi come la FTT e la web tax; inoltre, sottolineando l'insostenibilità di trattamenti differenziati, ha ribadito l'esigenza di mettere fine alle correzioni legate al rebate britannico. Permangono, tuttavia, differenze di posizioni: alcuni Paesi (tra cui la Francia) sarebbero a favore dell'introduzione di nuove risorse proprie per avere un QFP all'altezza delle ambizioni europee; altri, tra i quali Ungheria, Irlanda e Cipro avrebbero, invece, sostenuto la centralità della risorsa legata al Reddito Nazionale Lordo (RNL). Anche Polonia, Croazia e Germania avrebbero espresso disponibilità a esaminare altre ipotesi rispetto a quelle proposte dalla Commissione europea, come la tassa sulle transazioni finanziarie (FTT) e la web tax diretta a colpire i profitti della grandi compagnie del web. Inoltre, secondo alcuni Paesi (tra cui vi sarebbero Slovacchia, Lussemburgo, Francia e Slovenia) tutte le correzioni legate al rebate britannico dovrebbero cessare dal 1° gennaio 2021; sulla stessa linea anche altri Paesi (tra cui vi sarebbero Polonia e Finlandia), che tuttavia avrebbero fatto riferimento alla possibilità di un "phasing out" di tali correzioni, mentre i Paesi Bassi (che usufruiscono di tali correzioni) avrebbero sostenuto la necessità di un "fair burden sharing". CondizionalitàSi è discusso in merito alla proposta di condizionalità legata alle carenze generalizzate in materia di Stato di diritto, che avrebbe ricevuto il sostegno di Lussemburgo, Svezia, Danimarca, Finlandia e Cipro (quest'ultima avrebbe chiesto, tuttavia, di risolvere prima le perplessità di ordine giuridico esistenti); sarebbe contraria, invece, l'Ungheria. Nel corso del Consiglio affari generali dell'11 dicembre 2018 anche Francia e Germania avrebbero espresso sostegno per la proposta, mentre pure la Polonia, oltre all'Ungheria, si sarebbe espressa negativamente, in particolare per quanto riguarda le sovrapposizioni della proposta con il meccanismo di cui all'articolo 7 del TUE. Sempre in materia di condizionalità, la Francia avrebbe ribadito la sua proposta di introdurre una condizionalità legata alle politiche fiscali e sociali nell'ambito della coesione. Nella stessa sede, il Governo italiano ha fatto presente una generale perplessità circa modelli di condizionalità poco coerenti e tagliati ad hoc su ipotesi specifiche, condividendo poi le perplessità del Servizio giuridico del Consiglio in merito alla condizionalità legata allo Stato di diritto e sottolineando la contraddittorietà insita nella condizionalità macroeconomica, che rischia di colpire i soggetti più fragili con effetti pro-ciclici; infine, ha lamentato l'assenza di una condizionalità legata alla solidarietà europea, in particolare per quanto riguarda la distribuzione dei migranti. |

Iter legislativo

Il

regolamento QFP segue una

procedura legislativa speciale stabilita dall'articolo 312 del Trattato sul funzionamento dell'Unione europea (TFUE). Il

Consiglio delibera all'

unanimità

previa approvazione del Parlamento europeo che, deliberando a maggioranza assoluta, può approvare o respingere la posizione del Consiglio, ma non può emendarla. Tuttavia, il Consiglio europeo può adottare all'unanimità una decisione che consente al Consiglio di deliberare a maggioranza qualificata.

Anche l'eventuale

modifica del sistema complessivo di finanziamento dell'UE (la decisione sulle risorse proprie) richiede una procedura legislativa speciale. Secondo l'articolo 311 del TFUE, infatti, il Consiglio delibera all'

unanimità

previa consultazione del Parlamento europeo. Tale decisione entra in vigore solo

previa approvazione degli Stati membri conformemente alle rispettive norme costituzionali.

Tranne poche eccezioni, invece, le

normative settoriali vengono adottate mediante la

procedura legislativa ordinaria, in cui il Consiglio e il Parlamento europeo decidono congiuntamente su un piano di parità.

|

Comunicazione recante il quadro finanziario pluriennale 2021-2027 (COM(2018)321)

La

comunicazione

(

COM(2018)321

) presenta il

quadro finanziario pluriennale 2021-2027 e tutte le proposte della Commissione europea (che saranno esposte nei capitoli seguenti).

Secondo la Commissione europea, la

principale sfida per il futuro bilancio dell'UE sarà assicurare un

adeguato finanziamento sia per le cosiddette

politiche tradizionali dell'UE (politica di coesione e politica agricola comune, che assorbono circa il 70% dell'attuale QFP) che per una serie di

nuove priorità che sono emerse negli ultimi anni e che necessitano per il futuro di

maggiori risorse (gestione del fenomeno migratorio, sfide per la sicurezza interna ed esterna dell'UE, rafforzamento della cooperazione tra Stati membri in materia di difesa). La sfida è complicata dal

recesso del Regno Unito

dall'UE, che è tra i principali Paesi contributori del bilancio unionale.

La Commissione europea intende rispondere a questa sfida in parte attraverso l'introduzione di

nuove fonti di finanziamento per il bilancio UE e in parte mediante una

modernizzazione della spesa, che tenga conto di una serie di

principi:

La Commissione europea propone una

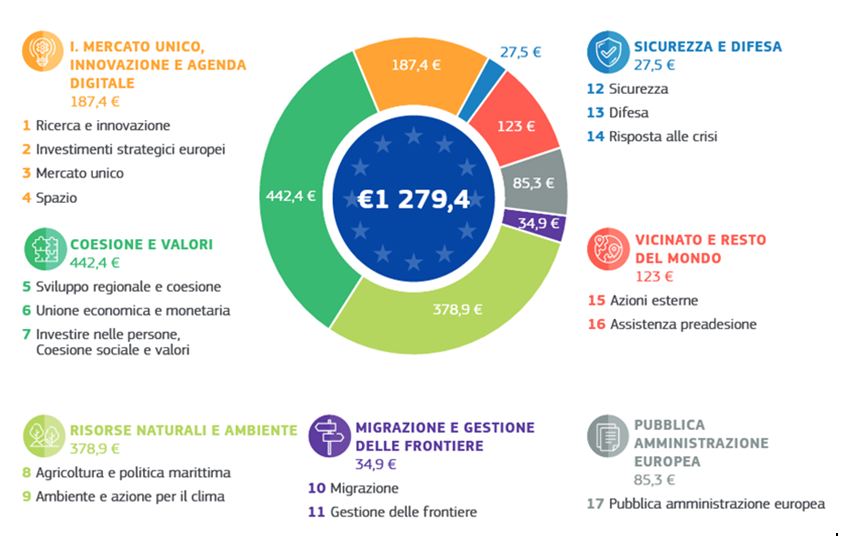

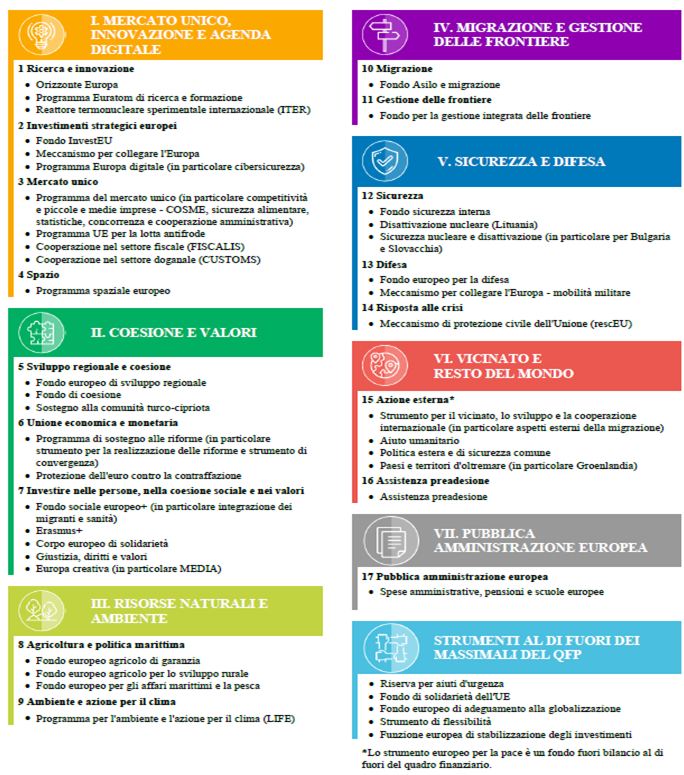

riorganizzazione della struttura del QFP, con il

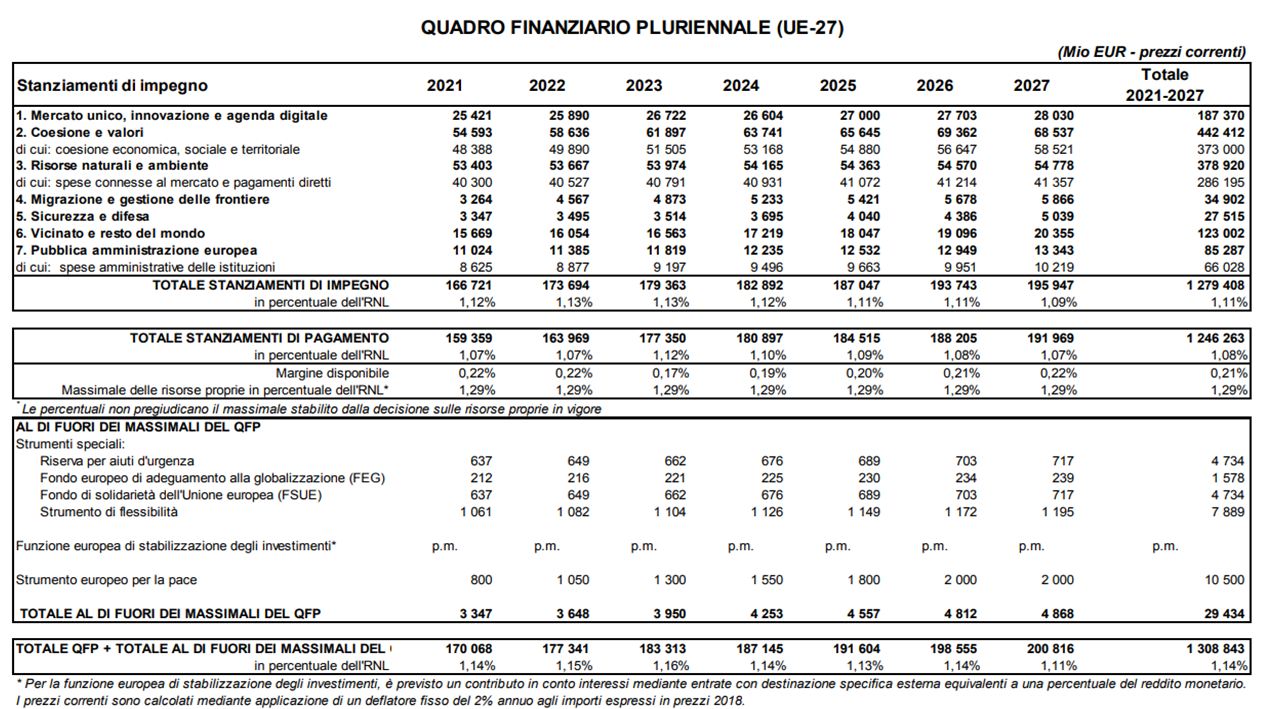

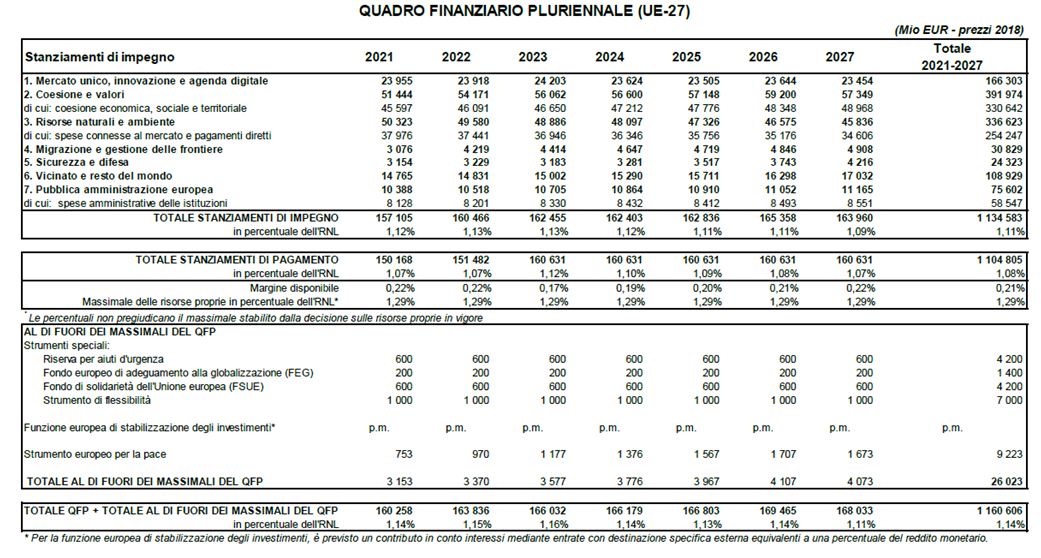

passaggio

da 5 a 7

rubriche principali di spesa più chiaramente collegate alle priorità politiche dell'Unione. Di seguito, la struttura del nuovo QFP (a prezzi correnti).

In sintesi (cifre in termini di impegni espresse a prezzi correnti):

- la

Rubrica I (

Mercato unico, innovazione e agenda digitale) ha un ammontare complessivo di

187,4 miliardi di euro (

14,6% dell'intero QFP);

- la

Rubrica II (

Coesione e valori) con

442,4 miliardi di euro e il

34,6% del totale è la

più importante, in termini di volume, del nuovo QFP;

- la

Rubrica III (

Risorse naturali e ambiente) ha una dotazione complessiva di

378,9 miliardi di euro (

29,6% del totale);

- la

Rubrica IV (

Migrazione e gestione delle frontiere) ha un bilancio di

34,9 miliardi di euro (

2,7% del QFP) e costituisce una delle

principali novità rispetto al precedente esercizio;

- la

Rubrica V (

Sicurezza e difesa) costituisce

un'altra novità e ha un ammontare complessivo di risorse pari a

27,5 miliardi di euro (

2,1% del totale);

- la

Rubrica VI (

Vicinato e resto del mondo) ha una dotazione di risorse pari a

123 miliardi di euro (

9,6% dell'intero QFP);

- la

Rubrica VII (

Pubblica amministrazione europea) ha una dotazione di

85,3 miliardi di euro, il

6,6% dell'intero QFP;

Sono poi previsti degli

Strumenti speciali (Fondo europeo di adeguamento alla globalizzazione, Fondo di solidarietà dell'UE, Riserva per gli aiuti di emergenza, Strumento di flessibilità, Funzione europea di stabilizzazione degli investimenti) per consentire all'Unione, in specifiche circostanze, di

spendere risorse anche oltre i massimali stabiliti dal QFP. In particolare, la Commissione europea propone di razionalizzare le procedure per la mobilitazione di questi strumenti e di portare la

dotazione dello

strumento di flessibilità a

1,127 miliardi euro a prezzi correnti.

Secondo la Relazione ex articolo 6 della legge n.234 del 2012, trasmessa dal Governo al Parlamento in data 29 maggio 2018 sul COM(2018)322, sono da accogliere positivamente gli aumenti di fondi proposti per gli investimenti nei settori della ricerca, dell'innovazione, del capitale umano, del digitale, della mobilità e della formazione giovanili. Altrettanto significativa, si sostiene nella Relazione, è la scelta della Commissione europea di inserire per la prima volta nel QFP un ampio programma di investimenti in materia di difesa (European Defence Fund

) e ancora più importante la creazione di una nuova Rubrica dedicata alle migrazioni e alla gestione delle frontiere, che verrebbe incontro alla richiesta italiana di trattare le migrazioni come un fenomeno strutturale, per il quale sono necessarie risorse stabili ed una politica comune europea di breve, ma anche di lungo termine.

Inoltre, secondo la Relazione,

è da accogliere positivamente la proposta di rafforzare in misura significativa la flessibilità del prossimo QFP. L'emergere di sfide di portata non prevedibile al momento dell'approvazione del QFP (dal fenomeno migratorio al moltiplicarsi di crisi ai confini orientali e meridionali dell'Unione) ha imposto di utilizzare fino al limite i margini di flessibilità presenti nel bilancio. Le modalità di funzionamento dei nuovi meccanismi immaginati dalla Commissione europea, sostiene la Relazione, andranno esaminate attentamente, ma la proposta sembrerebbe muoversi nella direzione auspicata dall'Italia.

|

Settori che beneficiano di un incremento di risorse

Le maggiori novità riguardano la diversa ripartizione degli stanziamenti tra le varie finalità. In particolare, la Commissione europea propone di

innalzare gli

attuali livelli di finanziamento in

settori considerati

prioritari e ad

alto valore aggiunto europeo, quali:

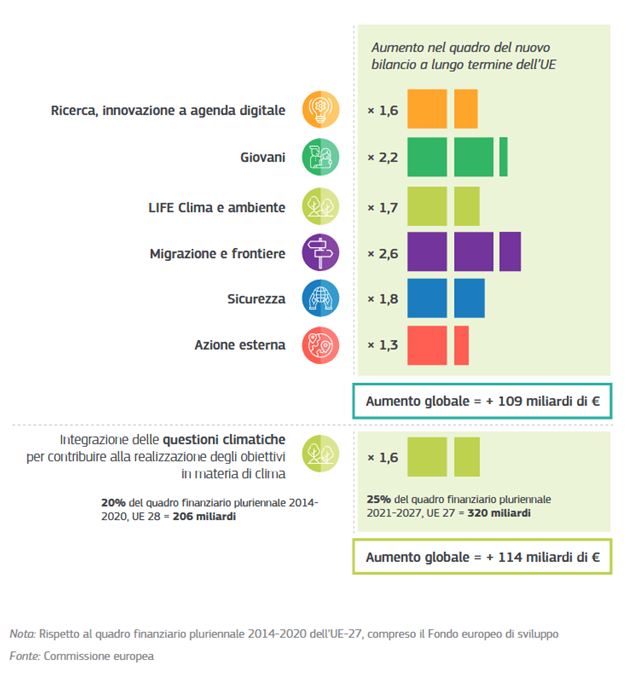

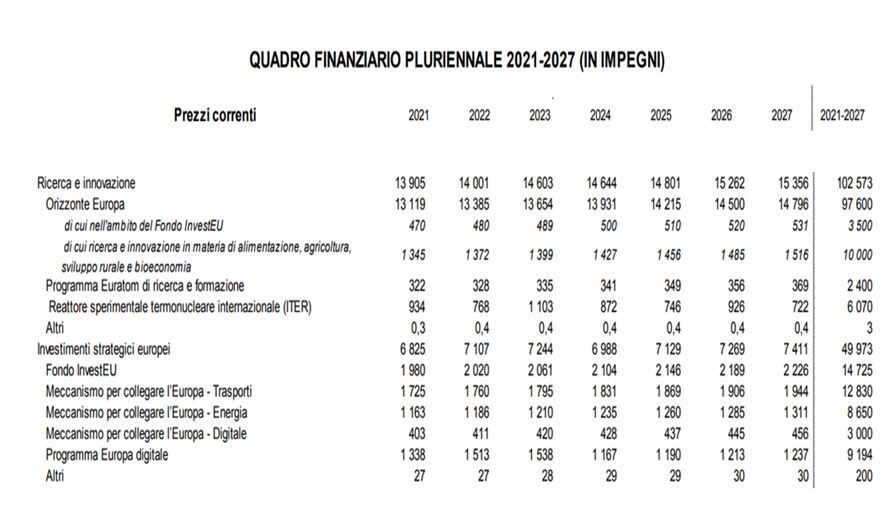

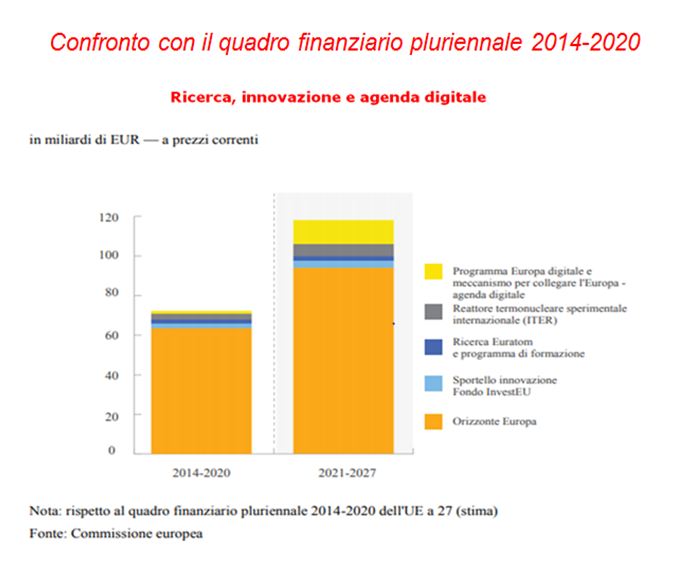

Ricerca, innovazione e agenda digitale

La Commissione europea propone di stanziare

115,4 miliardi di euro, di cui

102,5 per ricerca e innovazione e

12,19 per agenda digitale (+60% rispetto al quadro attuale).

In particolare, si segnala che il

nuovo programma europeo di ricerca

Orizzonte Europa avrà una dotazione finanziaria di

97,6 miliardi di euro (contro i circa 75 miliardi di euro del programma attuale Horizon 2014-2020). Inoltre, il

nuovo programma Europa digitale, con una

dotazione finanziaria di circa

9,2 miliardi di euro, dovrebbe sostenere progetti strategici in settori di punta, come ad esempio

l'intelligenza artificiale, i

supercomputer, la

cibersicurezza o la

digitalizzazione dell'industria e le

competenze digitali. Infine. il

nuovo Fondo InvestEU, sulla scia dell'esperienza positiva del Fondo per gli investimenti strategici (FEIS), dovrebbe fornire una garanzia dell'UE per mobilitare finanziamenti pubblici e privati sotto forma di prestiti, garanzie, partecipazioni o altri strumenti di mercato e sostegno a

investimenti strategici nelle

attività di ricerca e sviluppo tramite un'apposita finestra d'investimento. Con un contributo dal bilancio UE di 15,2 miliardi di euro, InvestEU, nelle intenzioni della Commissione europea, dovrebbe mobilitare più di 650 miliardi di euro di investimenti aggiuntivi in tutta Europa.

Giovani

La Commissione europea propone, in particolare, di

raddoppiare le dotazioni del Programma Erasmus, che ammonterà a

30 miliardi di euro, e del

Corpo europeo di solidarietà, che sarà portato a

1,26 miliardi di euro, per offrire a un maggior numero di giovani opportunità di studio, formazione e volontariato all'estero, destinando anche risorse nell'ambito del

Fondo sociale europeo a misure per contrastare la disoccupazione giovanile.

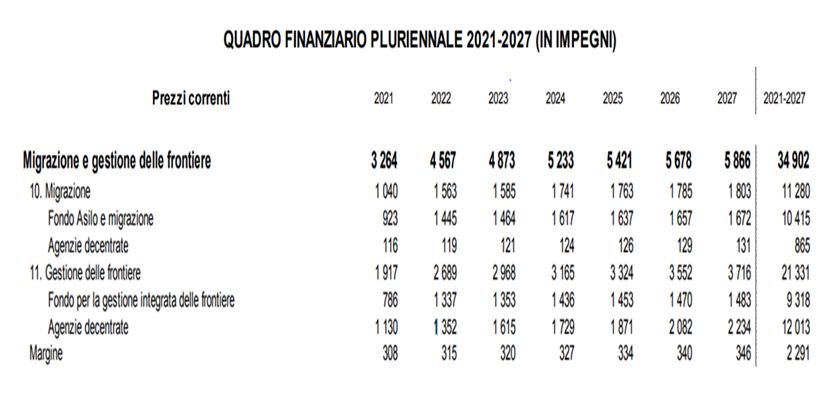

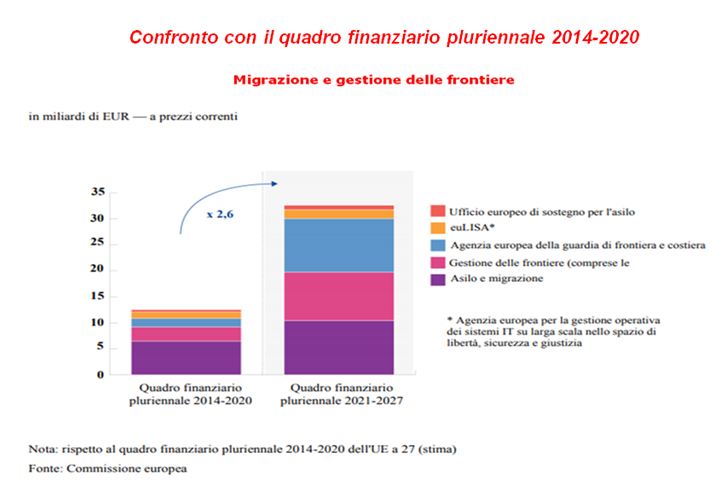

Migrazione e gestione delle frontiere

La Commissione europea propone quasi di

triplicare i finanziamenti per la migrazione e la gestione delle frontiere portandoli a

34,9 miliardi di euro, rispetto ai

13,7 miliardi del periodo precedente.

In particolare, la Commissione europea propone di assegnare

21,3 miliardi

di euro per la

gestione delle frontiere in generale e di creare un nuovo

Fondo per la gestione integrata delle frontiere (

Integrated Border Management Fund - IBMF) per un valore di oltre

9,3 miliardi di euro.

Al di sotto di quanto richiesto dal Commissario per l'Immigrazione, Dimitris Avramopoulos, secondo il quale sarebbero stati necessari 150 miliardi in sette anni, pari a circa il 14% del budget, per garantire un controllo "europeo" delle frontiere.

La Commissione europea propone, inoltre, di aumentare i finanziamenti per la migrazione del 51% fino a raggiungere

10,4 miliardi di euro nel quadro del rinnovato

Fondo Asilo e migrazione (Asylum and Migration Fund - AMF), al fine di sostenere gli sforzi degli Stati membri in tre settori chiave: asilo, migrazione legale e integrazione, lotta alla migrazione illegale e rimpatrio.

La Commissione europea ha precisato che il Fondo Asilo e migrazione sarà integrato da specifici

fondi aggiuntivi nell'ambito degli

strumenti di politica esterna dell'UE, per rafforzare la

cooperazione in materia di migrazione con i Paesi partner, compresi gli sforzi per affrontare l'immigrazione irregolare, migliorare le

opportunità nei Paesi di origine e rafforzare la cooperazione in materia di

rimpatrio, di

riammissione e di migrazione regolare.

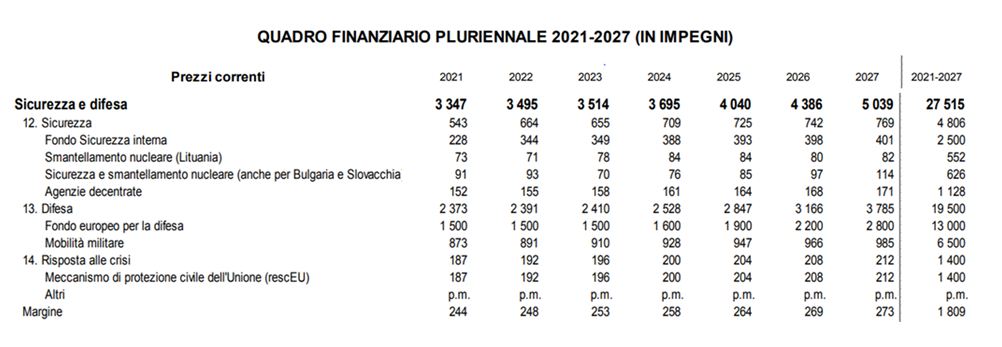

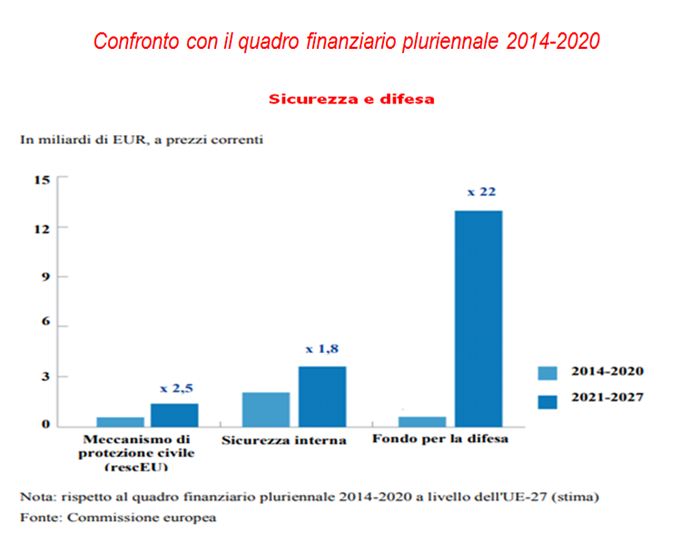

Difesa e sicurezza

La Commissione europea propone di stanziare

27,5 miliardi di euro, di cui

13 miliardi per il nuovo

Fondo europeo per la difesa.

La Commissione europea propone, inoltre, di potenziare il

Fondo sicurezza interna al fine di sviluppare reti e sistemi comuni per una cooperazione efficiente tra le autorità nazionali e migliorare la capacità dell'Unione di affrontare le minacce per la sicurezza. La Commissione europea propone, inoltre, un

Fondo europeo per la difesa potenziato per sostenere la competitività e la capacità di innovazione dell'industria della difesa in tutta l'Unione sostenendo azioni collaborative in tutte le fasi del ciclo industriale, ad iniziare dalla ricerca. Infine, la Commissione europea propone che l'Unione potenzi, attraverso il Meccanismo per collegare l'Europa, le sue infrastrutture strategiche di trasporto per adeguarle alla

mobilità militare.

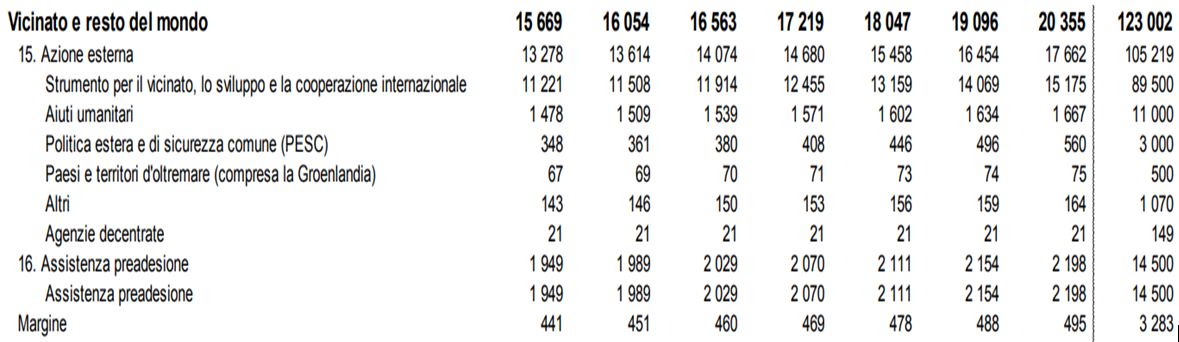

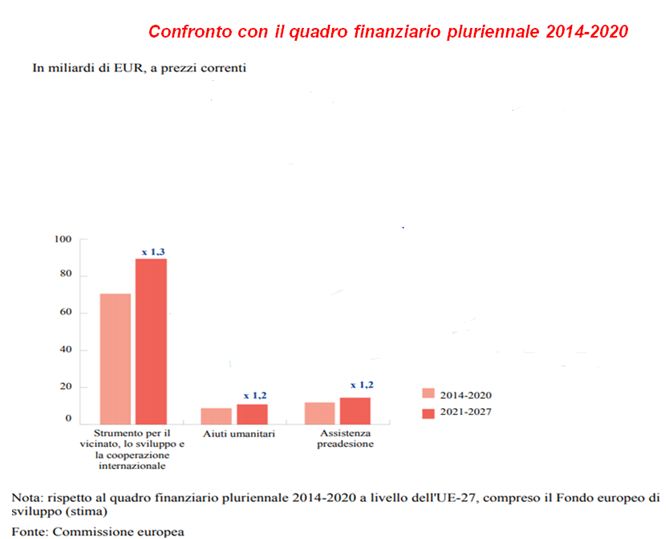

Azione esterna

La Commissione europea propone di riunire la maggior parte degli strumenti esistenti in un

ampio Strumento per il vicinato, lo sviluppo e la cooperazione internazionale (

89,5 miliardi di euro) che abbia una copertura mondiale. L'architettura finanziaria sarà ulteriormente semplificata con l'integrazione del Fondo europeo di sviluppo, ad oggi il principale strumento di cui dispone l'UE per fornire assistenza ai Paesi dell'Africa, dei Caraibi e del Pacifico e ai Paesi e territori d'oltremare. Inoltre, lo strumento di

assistenza preadesione dovrebbe

sostenere i Paesi candidati effettivi e potenziali nel loro percorso verso la conformità con i criteri di adesione, contribuendo anche al conseguimento dei più ampi obiettivi europei di garanzia della stabilità, della sicurezza e della prosperità nel vicinato immediato dell'Unione. Nelle intenzioni della Commissione europea, lo strumento rientrerà nella strategia per i Balcani occidentali e rispecchierà l'andamento delle relazioni con la Turchia. La Commissione europea propone anche di potenziare lo

Strumento per gli aiuti umanitari.

Clima e ambiente

La Commissione europea propone di aumentare la dotazione del

Programma LIFE per il clima e l'ambiente a

5,4 miliardi di euro (+70,3%). Inoltre, il

25% (

320 miliardi di euro) del

bilancio pluriennale sarà destinato al

raggiungimento degli obiettivi climatici rispetto al 20% (206 miliardi di euro) del bilancio pluriennale in corso.

|

Tagli alle politiche tradizionali

Parallelamente, si prefigurano, a titolo compensativo, alcuni

risparmi, soprattutto per quanto riguarda i

finanziamenti complessivi a favore della

politica agricola comune (

PAC) e della

politica di coesione che subirebbero una

riduzione.

Politica agricola comune

In dettaglio, la Commissione europea propone una

dotazione

finanziaria di circa

365 miliardi di euro, a prezzi correnti, per la nuova

PAC 2021-2027, corrispondenti al

28,5% del

bilancio complessivo dell'UE. Il bilancio della PAC per il

2014-2020 rappresenta, invece, il

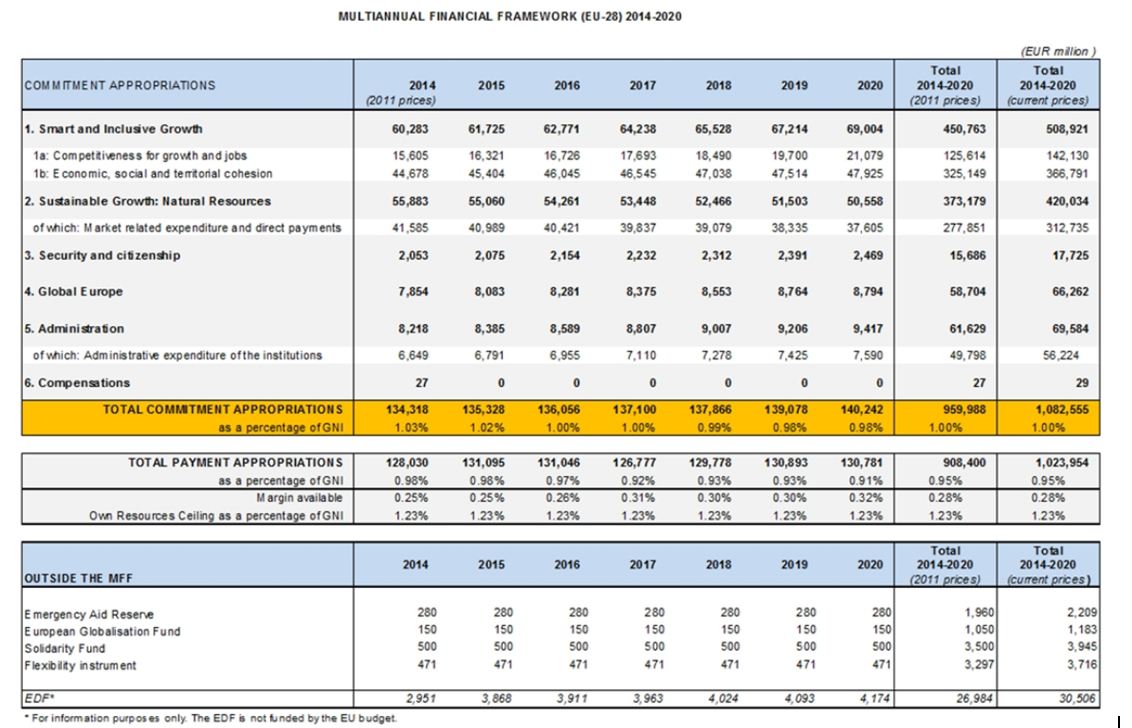

37,6% circa del bilancio generale dell'UE, con una dotazione finanziaria pari a

408,3 miliardi di euro.

Secondo le stime della Commissione europea, la PAC subirebbe una

riduzione del

5% a prezzi correnti rispetto al periodo 2014-2020, il che equivarrebbe a una riduzione di circa il

12% a

prezzi costanti del 2018 (secondo il Parlamento europeo il taglio sarebbe più consistente e ammonterebbe al

15%). Appaiono ridotti sia i

pagamenti diretti sia le

dotazioni del Fondo agricolo europeo per lo sviluppo rurale (

FEASR), che si concentra sulla risoluzione di problematiche specifiche delle zone rurali dell'UE.

In sede di Consiglio agricoltura, i Ministri hanno espresso preoccupazione in merito ai tagli proposti dalla Commissione europea per il bilancio della PAC in generale e dello sviluppo rurale in particolare. Il Governo si è espresso contro il taglio alla spesa per la politica agricola comune (secondo Confagricoltura, i tagli per l'Italia ammonterebbero a circa 3 miliardi di euro e colpirebbero soprattutto le aziende di maggiore dimensione).

Il Governo, inoltre, ha sollevato dubbi sul processo di convergenza esterna, anche in ragione delle distorsioni del mercato che ciò alimenterebbe. Si tratta di un meccanismo volto a garantire una distribuzione più uniforme dei pagamenti diretti, che subiscono un progressivo adeguamento per garantire che tutti gli Stati raggiungano un livello minimo di aiuti. Una media astratta, basata solo sul criterio della superficie agricola, non terrebbe conto a sufficienza delle differenze tra produttività e costi di produzione tra i diversi Paesi. Inoltre, qualsiasi meccanismo di convergenza dovrebbe tener conto dell'obiettivo di ridurre la differenza tra il reddito medio a livello nazionale e il reddito del settore agricolo. In merito, l'Italia lo scorso 30 aprile ha sottoscritto, insieme ad altri sei Paesi (Belgio, Cipro, Danimarca, Grecia, Paesi Bassi e Slovenia), un documento tecnico contro il meccanismo di convergenza esterna degli aiuti diretti PAC.

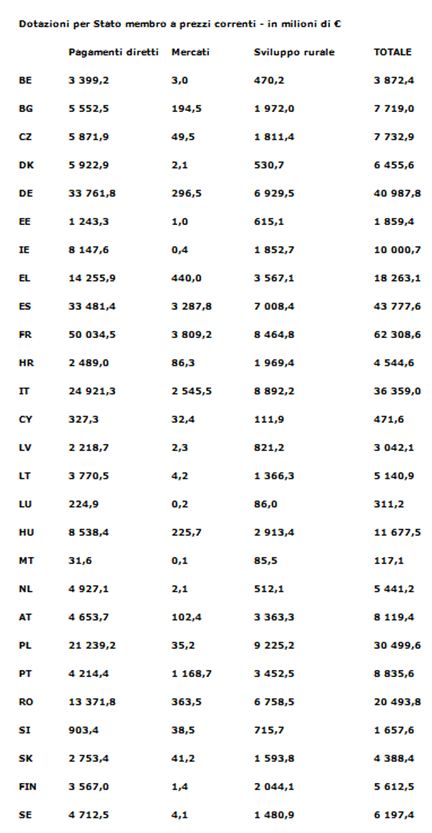

Secondo la Commissione europea, l'

Italia avrebbe una

dotazione complessiva di circa

36,3 miliardi di euro a

prezzi correnti (24,9 miliardi per i pagamenti diretti, circa 2,5 miliardi per le misure di mercato e circa 8,9 miliardi per lo sviluppo rurale) e di circa

32,3 miliardi di euro a prezzi costanti (oltre 22,1 miliardi per i pagamenti diretti, circa 2,2 miliardi per le misure di mercato e 7,9 miliardi per lo sviluppo rurale). Si tratta di una

riduzione di circa 4,7 miliardi di euro rispetto agli

oltre 41 miliardi della PAC 2014-2020, di cui 27 miliardi per i pagamenti diretti, 4 miliardi per le misure di mercato e 10,5 miliardi per lo sviluppo rurale.

Secondo la proposta della Commissione europea, l'Italia sarebbe dunque il

quarto Paese beneficiario dei fondi PAC 2021-2027, dopo

Francia (62,3 miliardi a prezzi correnti; 55,3 miliardi a prezzi costanti),

Spagna (43,7 miliardi; 38,9 miliardi) e

Germania (40,9 miliardi; 36,4 miliardi).

I

due grafici seguenti

(Fonte Commissione europea) mostrano le

dotazioni finanziarie per Stato membro espresse, rispettivamente,

a prezzi correnti e a

prezzi costanti.

Politica di coesione

La politica di coesione, invece, secondo le stime della Commissione europea, subirebbe una

riduzione del 7% (secondo il Parlamento europeo i tagli sarebbero sottostimati e ammonterebbero nel complesso al

10%).

In particolare, si segnala che, nell'ottica di ampliare il novero delle regioni beneficiarie, verrebbe

innalzata la soglia attualmente prevista per la categoria delle

regioni cosiddette

in transizione: la proposta prevede un rapporto RNL pari o superiore al 75% e inferiore al

100% della media UE (attualmente la forbice è 75-90%); inoltre, al fine di ridurre le disparità e di contribuire al recupero delle regioni a basso reddito e a bassa crescita,

pur restando il PIL pro capite il criterio predominante per l'assegnazione dei fondi, vengono presi in considerazione

nuovi criteri, quali

disoccupazione giovanile,

basso livello di istruzione,

cambiamenti climatici e

accoglienza e integrazione dei migranti.

In dettaglio, a prezzi correnti, la dotazione del

Fondo di coesione si

ridurrebbe da

63 a 46 miliardi di euro mentre quella del

Fondo europeo di sviluppo regionale (

FESR) passerebbe da

199 miliardi a 226

miliardi di euro. Diversa, invece, è la situazione del

Fondo sociale europeo (FSE), poiché la Commissione europea intende istituire un nuovo

Fondo sociale europeo plus, che riunirà in sé una serie di fondi e di programmi esistenti, con uno stanziamento di

101 miliardi di euro.

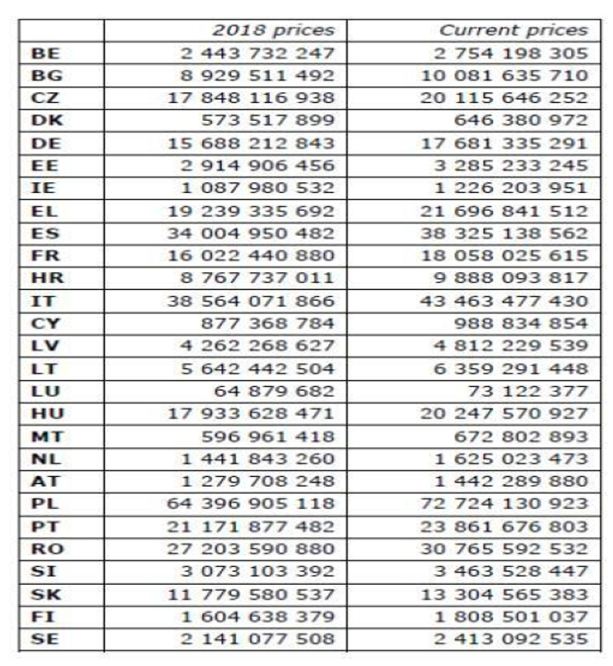

La tabella seguente mostra la nuova

ripartizione complessiva dei fondi strutturali proposta dalla Commissione europea tra gli Stati membri sia a prezzi correnti che a prezzi costanti 2018.

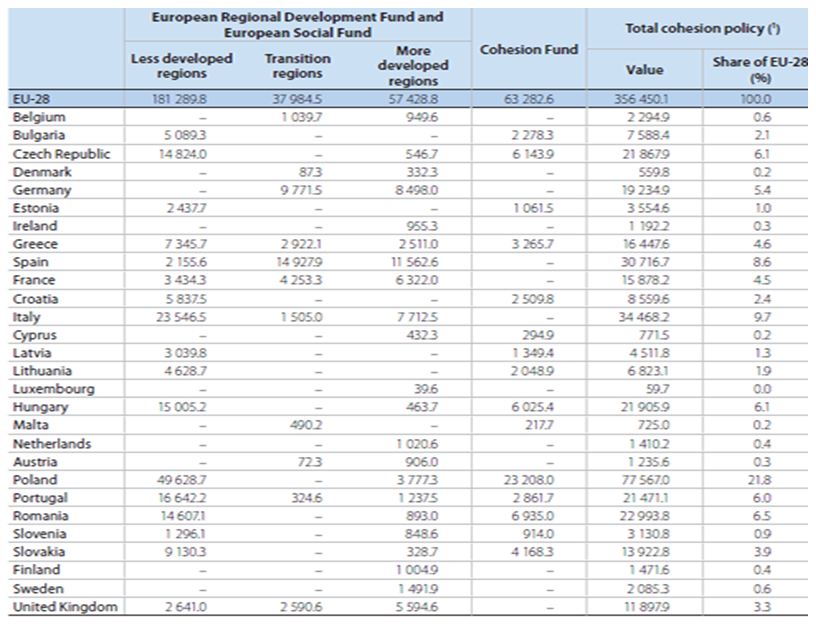

La

tabella seguente illustra la ripartizione dei cd. fondi strutturali tra gli Stati membri per il periodo

2014-2020

(Fonte: Commissione europea).

Per l'Italia, quindi, a prezzi correnti, vi sarebbe un aumento da 34 a 43 miliardi di euro circa (38 miliardi di euro a prezzi costanti 2018).

Il Governo

ha espresso la sua contrarietà di principio a tagli alla politica di coesione, ma anche la disponibilità ad accettare tagli moderati per l'esigenza di far fronte agli effetti della Brexit e venire incontro alle esigenze dei Paesi che temono un incremento eccessivo dei loro contributi nazionali, purché il metodo adottato sia corretto e la redistribuzione sia equa.

In particolare, la presentazione del pacchetto di proposte relative alla politica di coesione ha visto emergere nette divisioni tra gli Stati membri soprattutto per quanto riguarda il metodo di allocazione dei fondi. Al criterio del PIL pro capite per l'allocazione dei fondi, infatti, vengono aggiunti nuovi indicatori (emissioni, presenza di migranti, disoccupazione, soprattutto giovanile). Sull'introduzione del criterio della presenza di migranti, il Governo si è espresso a favore. Tuttavia, si evidenzia che tale criterio avrebbe una scarsa incidenza sull'allocazione dei fondi, contando solo per il 3%, a fronte dell'81% del criterio del PIL.

Il nuovo metodo di allocazione comporterebbe una redistribuzione delle risorse dai Paesi dell'Est Europa (il cui PIL è cresciuto considerevolmente negli ultimi anni) ai Paesi del Sud (Italia, Grecia e Spagna). Peraltro, l'aumento delle risorse a favore di questi ultimi sarebbe mitigato da meccanismi di correzione (safety nets e capping) volti a contenere sia i guadagni (ad esempio, per Italia) che le perdite (ad esempio per Francia e Germania). Su tali meccanismi, il Governo ha espresso delle riserve, poiché l'Italia risulterebbe penalizzata. Il Governo ha espresso, inoltre, la propria contrarietà all'innalzamento al 100% della soglia massima per le regioni in transizione ritenendo difficilmente giustificabile la destinazione di fondi alle regioni più sviluppate.

Il Governo

, infine, si è espresso contro la condizionalità macroeconomica, sottolineandone il carattere pro-ciclico e poco in linea con le esigenze e la natura della politica di coesione.

|

Strumenti a sostegno della stabilità dell'Unione economica e monetariaAl fine di introdurre nuovi strumenti di bilancio a sostegno della stabilità della zona euro, il nuovo quadro finanziario pluriennale propone due nuovi strumenti:

Il Governo ha criticato le ridotte dotazioni prospettate per entrambe le proposte. Per quanto riguarda il Programma di sostegno alle riforme, ha segnalato, in particolare, che potrebbe non essere ben focalizzato sull'obiettivo di sostenere la convergenza tra i Paesi soprattutto perché saranno stabiliti gli importi massimi per ciascuno Stato membro in base alla popolazione (anche se l'Italia sarebbe il terzo beneficiario con poco più del 13%, per un ammontare corrispondente a circa 1,5 miliardi di euro potenziali per ciascuna fase). Inoltre, l'incentivo potrebbe non rivelarsi così efficace come nelle previsioni considerato lo scarto temporale tra il momento dell'impegno e quello della corresponsione ex-post del contributo. Secondo il Governo, la corresponsione di un anticipo al momento della sottoscrizione degli impegni potrebbe contribuire meglio ad affrontare i costi politici ed economici individuati come ostacolo per la realizzazione delle riforme. Invece, per quanto riguarda il Programma europeo di stabilizzazione degli investimenti, ha segnalato, in particolare, che l'introduzione di una funzione di stabilizzazione come completamento dell'Unione economica e monetaria (UEM) è stata sempre sostenuta dall'Italia che ha portato avanti la propria proposta di un rainy day fund collegato alla disoccupazione, che garantirebbe maggiore efficacia in termini di risorse finanziarie disponibili per contrastare gli shock e in termini di tempestività nel contrastare l'impatto della congiuntura negativa sull'economia. |

Proposta di regolamento del Consiglio che stabilisce il quadro finanziario pluriennale 2021-2027 (COM(2018)322)

La proposta di regolamento del Consiglio

COM(2018)322 sul

quadro finanziario pluriennale stabilisce

l'ammontare complessivo di risorse che l'UE può spendere per finanziare le proprie politiche negli anni

2021-2027 e, in termini sia di impegni che di pagamenti, i

limiti di spesa annuali (cd.

massimali) per ciascuno dei principali settori di intervento dell'Unione, raggruppati in apposite "Rubriche". Inoltre, contiene alcune regole generali sul funzionamento del bilancio UE, ad esempio in tema di meccanismi di flessibilità, che consentono di spostare risorse da un anno all'altro o tra le diverse Rubriche o programmi. La disciplina puntuale sulle modalità con cui Stati membri, imprese e cittadini possono accedere ai Fondi è contenuta, invece, in appositi

regolamenti settoriali

(Vedi capitolo "Programmi di spesa settoriali"),

negoziati contestualmente alle proposte relative al QFP.

La proposta consta di

7 Capi e

25 articoli.

Il

Capo I (articoli 1-3) reca le

disposizioni generali. L'

articolo 1 fissa la

durata del quadro finanziario pluriennale a

sette anni (dal 2021 al 2027).

L'articolo 312 del TFUE dispone che il QFP sia stabilito per un periodo di

almeno cinque anni. La Commissione europea riconosce l'opportunità di

sincronizzare gradualmente la durata del quadro finanziario con il ciclo politico quinquennale delle istituzioni europee. Tuttavia, a giudizio della Commissione europea, passare a un ciclo quinquennale nel

2021 non offrirebbe un allineamento ottimale. Secondo la Commissione europea, il ciclo settennale proposto darà alla Commissione che si insedierà dopo le elezioni europee del 2024 la possibilità di presentare, se lo riterrà opportuno, un nuovo quadro di durata quinquennale, che avrà inizio nel 2028.

Il 23 maggio 2018 l'Italia, nel Gruppo di lavoro istituito in sede di Consiglio, ha manifestato il suo sostegno per la durata settennale del QFP, sulla quale vi è un consenso pressoché unanime, non solo per le considerazioni della Commissione europea legate al ciclo politico-istituzionale attuale e all'inopportunità di rischiare ove la durata fosse stata ridotta a 5 anni di privare la prossima Commissione europea e il prossimo Parlamento di ogni ruolo in materia, ma anche, secondo molti Stati membri, per la più generale inopportunità di un ciclo più ridotto, che comporterebbe un negoziato permanente sul QFP.

L'

articolo 2 (

rispetto dei massimali del QFP) stabilisce, in particolare, che il Parlamento europeo, il Consiglio e la Commissione europea, nel corso di ciascuna procedura di bilancio e durante l'esecuzione del bilancio dell'esercizio interessato, devono

rispettare i massimali annui di spesa stabiliti nell'allegato ("

massimali del QFP") e che gli

strumenti speciali

non

sono inclusi nel quadro finanziario pluriennale e il loro finanziamento, in circostanze specifiche, è previsto al di sopra dei massimali del quadro finanziario pluriennale stesso, sia per gli stanziamenti di impegno che per i corrispondenti stanziamenti di pagamento. Infine,

l'articolo 3 stabilisce che il

rispetto del massimale delle risorse proprie deve essere garantito per ogni esercizio; se i massimali relativi agli stanziamenti di pagamento dovessero determinare un tasso di versamento delle risorse proprie superiore al massimale fissato per le medesime risorse, occorrerà adeguare i massimali del quadro finanziario.

Il

Capo 2 (

articoli 4-8) concerne gli

adeguamenti del QFP. In particolare: è

rafforzato il

Margine globale per i pagamenti (articolo 4), il meccanismo che consente di adeguare verso l'alto il massimale annuale dei pagamenti di un importo equivalente alla differenza tra il massimale dei pagamenti dell'anno precedente e i pagamenti effettivamente eseguiti; la procedura per l'adeguamento tecnico del QFP viene mantenuta, così come il

deflatore del 2%; si stabiliscono i

metodi di adeguamento delle dotazioni per la politica di coesione (articolo 6), delle misure connesse alla corretta gestione economica o alla protezione del bilancio dell'Unione nel caso di carenze generalizzate riguardanti lo Stato di diritto negli Stati membri (articolo 7) e a seguito di nuove norme o programmi nel quadro della gestione concorrente (articolo 8).

Il

Capo III (

articoli 9-14) concerne gli

Strumenti speciali:

Il

Capo 4 (

articoli 15-20) concerne il

riesame e la

revisione del

QFP. In particolare, si prevede un

riesame intermedio del QFP che la Commissione europea deve presentare

anteriormente al 1° gennaio 2024 e una

revisione del QFP in caso di revisione dei trattati, allargamento dell'Unione e riunificazione di Cipro.

Il

Capo 5 (

articolo 21) riguarda il contributo

al finanziamento di grandi progetti stabilendo di mantenere, per il periodo 2021-2027, le disposizioni che fissano gli importi massimi per i contributi dal bilancio dell'Unione ai grandi progetti infrastrutturali che sono finanziati entro i massimali del QFP, ma la cui durata è decisamente superiore a quella fissata per il quadro finanziario. Si tratta in particolare dei progetti su grande scala nell'ambito della proposta di

programma spaziale europeo (14,196 milioni di euro a prezzi 2018) e del

progetto di reattore sperimentale termonucleare internazionale (

ITER) (5,406 milioni di euro a prezzi 2018).

Il

Capo 6 (

articoli 22 e

23) concerne la

c

ooperazione interistituzionale nell'ambito della procedura di bilancio e l'unità del bilancio, mentre il

Capo VII (

articoli

24 e

25) la

transizione verso il prossimo quadro finanziario pluriennale (la Commissione europea deve presentare una proposta per il nuovo QFP anteriormente al 1° luglio 2025) e

l'entrata in vigore.

|

Proposta di accordo interistituzionale tra il Parlamento europeo, il Consiglio e la Commissione europea sulla disciplina di bilancio, sulla cooperazione in materia di bilancio e sulla sana gestione finanziaria (COM(2018)323)

La

proposta di accordo interistituzionale (

AII) tra il Parlamento europeo, il Consiglio e la Commissione europea sulla disciplina di bilancio, sulla cooperazione in materia di bilancio e sulla sana gestione finanziaria

COM(2018)323 è

complementare alla

proposta di regolamento sul QFP.

La

parte introduttiva della proposta (punti 1-6) contiene il rinvio al trattato (articolo 295), presenta il carattere vincolante dell'accordo evidenziandone la coerenza con altri atti giuridici collegati al quadro finanziario pluriennale e alla procedura di bilancio, descrive l'articolazione dell'accordo e fissa la data della sua entrata in vigore (identica a quella del regolamento QFP).

La

Parte I (punti 7-13) reca le

disposizioni relative al quadro finanziario e agli

strumenti speciali.

In sintesi, il

punto 7 riguarda i margini al di sotto dei massimali. Il regolamento QFP stabilisce, per tutte le rubriche, i massimali che devono essere rispettati nel corso di ciascuna procedura annuale di bilancio, conformemente al trattato. Tuttavia, è opportuno mantenere la prassi volta a garantire per quanto possibile la disponibilità di margini sufficienti al di sotto dei massimali. Questa rappresenta un elemento della cooperazione interistituzionale e della buona volontà delle istituzioni nell'ambito della procedura di bilancio. Il

punto 8 stabilisce un aggiornamento delle previsioni relative agli stanziamenti di pagamento per il periodo successivo al 2027 nel quarto anno del QFP (2024), conformemente alla prassi attuale. I

punti 9-13 definiscono le procedure applicabili per la mobilitazione dei seguenti strumenti speciali indicati nel regolamento QFP: Fondo europeo di adeguamento alla globalizzazione, Fondo di solidarietà dell'Unione europea, Riserva per aiuti d'urgenza, Strumento di flessibilità e Margine per imprevisti. L'ordine delle disposizioni è modificato per allinearlo a quello della proposta di regolamento QFP. Il testo delle disposizioni è modificato al fine di: allineare le regole di voto per la mobilitazione del Fondo europeo di adeguamento alla globalizzazione, del Fondo di solidarietà dell'Unione europea e dello Strumento di flessibilità alle modalità di adozione del bilancio dell'UE stabilite all'articolo 314 del TFUE; semplificare e razionalizzare il testo laddove il regolamento finanziario o il pertinente atto di base settoriale contengano già disposizioni specifiche: norme relative agli storni (Fondo europeo di adeguamento alla globalizzazione e riserva per aiuti d'urgenza), decisione di mobilitazione (Fondo europeo di adeguamento alla globalizzazione e Fondo di solidarietà dell'Unione europea).

La

Parte II (punti 14-23) concerne il

miglioramento della cooperazione interistituzionale in materia di bilancio.

In sintesi, il

punto 14 fa riferimento alle modalità della cooperazione interistituzionale nel corso della procedura di bilancio, che sono indicate nell'allegato dell'AII; il

punto 15 riguardante la "

trasparenza di bilancio" mantiene la formulazione dell'AII attuale, con alcune modifiche per tenere conto delle relazioni, per le quali il regolamento finanziario prevede adesso disposizioni dettagliate (ad esempio, i fondi fiduciari di cui all'articolo 41, paragrafo 6, e all'articolo 252, la previsione quinquennale dei flussi in entrata e in uscita di cui all'articolo 247, paragrafo 1, lettera c). Il testo è modificato anche per tenere conto della proposta di integrare il Fondo europeo di sviluppo nel bilancio dell'Unione. L'elaborazione di relazioni sul Fondo europeo di sviluppo conformemente al punto 15 dell'AII dovrebbe quindi applicarsi soltanto alle questioni in sospeso dei Fondi europei di sviluppo precedenti. Inoltre, si propone di aumentare dal 10% al 15% la possibilità di discostarsi dagli importi indicati negli atti legislativi per

aumentare la flessibilità all'interno delle rubriche (

punto 16). Per tutta la durata del quadro finanziario, questa disposizione non viene applicata all'importo stanziato in anticipo a favore degli Stati membri né ai grandi progetti menzionati all'articolo 21 del regolamento QFP. Il

punto 17 è rivisto per armonizzare la terminologia con quella del TFUE. Il riferimento alla dichiarazione comune del Parlamento europeo, del Consiglio e della Commissione del 4 marzo 1975 è soppresso poiché ritenuto obsoleto. I

punti 18 e 19 recano le disposizioni relative alla cooperazione e alle informazioni sulle questioni di bilancio relative agli accordi di pesca; i

punti 20, 21 e 22 le disposizioni relative al finanziamento della Politica estera e di sicurezza comune (PESC): in particolare, il riferimento alla riserva per aiuti d'urgenza è soppresso, alla luce del fatto che, in virtù dell'ampliamento dell'ambito di applicazione proposto all'articolo 11 del progetto di regolamento QFP, potrà continuare ad essere mobilitata la riserva per aiuti d'urgenza per il rafforzamento urgente della dotazione della politica estera e di sicurezza comune. Infine, il

punto 23, che concerne la partecipazione delle istituzioni per quanto riguarda le questioni relative alla politica di sviluppo, è modificato rispetto all'attuale per tenere conto della proposta di integrazione del Fondo europeo di sviluppo nel bilancio dell'Unione.

La

Parte III (punti 24-27) riguarda la

sana gestione finanziaria dei fondi dell'Unione.

In sintesi, i punti 28 e 29 dell'attuale AII sulla gestione comune e sulla relazione di valutazione annuale di cui all'articolo 318 del TFUE sono soppressi, poiché tali relazioni sono adesso disciplinate da specifiche disposizioni del regolamento finanziario. Il

punto 24 sulla programmazione finanziaria riproduce il testo del punto 30 dell'attuale AII, con alcuni adeguamenti per allineare le date con quelle stabilite all'articolo 41, paragrafo 2, del regolamento finanziario. La sezione B sulle agenzie e le scuole europee (

punti 25-28) è invariata rispetto all'AII attuale.

Infine, le disposizioni che figurano nell'

allegato sono invariate rispetto all'AII attuale; ad eccezione di due modifiche: il testo del punto 9 riguardante le lettere rettificative del progetto di bilancio è allineato alla formulazione dell'articolo 42 del regolamento finanziario; per tenere conto della prassi attuale e per allineare la formulazione con il punto 20 dell'allegato, il termine "applicabilità" è sostituito da "eseguibilità".

|

Proposta di regolamento del Parlamento europeo e del Consiglio sulla tutela del bilancio dell'Unione in caso di carenze generalizzate riguardanti lo Stato di diritto negli Stati membri (COM(2018)324)

Un'innovazione importante è prevista dalla Commissione europea sul

rafforzamento del legame tra i finanziamenti UE e lo Stato di diritto (

proposta di regolamento

COM(2018)324).

Da tempo si discute, nell'ambito delle Istituzioni europee e tra gli Stati membri, sull

'inefficacia degli attuali

strumenti di monitoraggio e controllo sulle violazioni, da parte degli Stati membri, del

principio dello Stato di diritto e dei

diritti fondamentali. Ciò riguarda, in particolare, le procedure preventive e sanzionatorie previste dall'articolo 7 del Trattato sull'Unione europea ritenute eccessivamente lunghe e farraginose, pertanto sostanzialmente inadatte ad un efficace contrasto delle violazioni, anche più gravi, dello Stato di diritto da parte degli Stati membri. La Commissione europea ha istituito, nel 2014, una

nuova procedura di dialogo politico con gli Stati membri che violano il citato principio, che si è tradotta nella precondizione per l'avvio del meccanismo ex articolo 7 TUE, o - ancora - di una procedura di infrazione per violazione del diritto dell'UE.

La proposta consta di

8 articoli.

L'articolo 1 precisa l'oggetto e la necessità di

tutelare il bilancio dell'Unione contro le

carenze generalizzate riguardanti lo

Stato di diritto in uno Stato membro che

compromettono o rischiano di compromettere la

sana gestione finanziaria e la

tutela degli interessi finanziari dell'Unione.

L'articolo 2 contiene le

definizioni.

In particolare, per "

Stato di diritto" si intende: il valore dell'Unione sancito all'articolo 2 del trattato sull'Unione europea, che comprende i principi di: legalità, secondo cui il processo legislativo deve essere trasparente, responsabile, democratico e pluralistico; certezza del diritto; divieto di arbitrarietà del potere esecutivo; tutela giurisdizionale effettiva da parte di giudici indipendenti, compreso dei diritti fondamentali; separazione dei poteri e uguaglianza davanti alla legge; per "

carenza generalizzata riguardante lo Stato di diritto" si intende: prassi od omissione diffusa o ricorrente, oppure misura adottata dalle autorità pubbliche che compromette lo Stato di diritto;

L'articolo 3 precisa, al primo paragrafo, che le suddette

carenze si verificherebbero, in particolare, quando ad essere danneggiati siano il corretto funzionamento delle autorità nazionali che eseguono il bilancio dell'Unione, di quelle responsabili per le indagini e per l'azione penale di repressione delle frodi, delle corruzioni e di altre violazioni del diritto dell'Unione a danno del bilancio dell'Unione e degli organi giurisdizionali cui compete il controllo di queste attività. Inoltre, al secondo paragrafo, stabilisce che possono, in particolare, essere

considerate carenze generalizzate riguardanti lo Stato di diritto: le minacce all'indipendenza della magistratura; l'omessa prevenzione, rettifica e sanzione delle decisioni arbitrarie o illegittime assunte da autorità pubbliche, incluse le autorità incaricate dell'applicazione della legge, la mancata assegnazione di risorse finanziarie e umane a scapito del loro buon funzionamento o il fatto di non garantire l'assenza di conflitti di interesse; il ridimensionamento della disponibilità e dell'efficacia delle vie di ricorso, ad esempio attraverso norme procedurali restrittive, la mancata esecuzione delle sentenze o la limitazione dell'efficacia delle indagini, delle azioni penali o delle sanzioni per violazione della legge.

Una volta

accertata l'esistenza di una delle suddette carenze, l'Unione può agire a tutela dei propri interessi adottando

una serie di misure sanzionatorie (

articolo 4) che devono essere

proporzionate alla natura, alla gravità e alla portata della carenza e che

comprendono, tra l'altro: la sospensione dei pagamenti e degli impegni a valere sul bilancio UE; il divieto di sottoscrivere nuovi impegni giuridici; la riduzione degli impegni, anche attraverso rettifiche finanziarie o storni verso altri programmi di spesa; la riduzione dei prefinanziamenti; l'interruzione dei termini di pagamento.

L'

articolo 5 stabilisce la

procedura per l'individuazione di una carenza generalizzata: la Commissione europea, nel caso ritenga vi siano fondati motivi per ritenere che le condizioni di cui all'articolo 3 sono soddisfatte, trasmette al Paese interessato una

notifica in cui

espone i motivi su cui ha fondato la propria conclusione. Anche sulle base delle informazioni fornite, entro un mese, dal Paese interessato, la Commissione europea può decidere di presentare al Consiglio un

atto di esecuzione contenente le misure sanzionatorie che ritiene appropriate. La proposta della Commissione europea s'intende adottata dal Consiglio a meno che questo non la respinga, a maggioranza qualificata, entro un mese (cd. sistema di voto a maggioranza qualificata invertita). La stessa procedura può essere utilizzata dalla Commissione europea per proporre la revoca totale o parziale delle misure adottate. Infatti, l

'articolo 6 stabilisce la procedura relativa alla

revoca delle misure qualora la situazione che queste intendevano sanzionare sia stata risolta da un dato Stato membro e delinea le conseguenze della revoca in termini di bilancio.

Infine,

l'articolo 7 dispone che la Commissione europea deve

informare immediatamente il Parlamento europeo delle misure proposte o adottate e

l'articolo 8 contiene le

disposizioni finali.

Il Governo recentemente ha aggiornato la sua valutazione sulla proposta - integrando la Relazione ex articolo 6 della legge n.234 del 2012, trasmessa al Parlamento in data 29 maggio 2018 - alla luce del parere espresso dal Servizio giuridico del Consiglio dell'UE del 25 ottobre 2018 recante rilievi circa la compatibilità con il Trattato sull'Unione europea, e con particolare riferimento con il principio di proporzionalità.

In sostanza, integrando quanto indicato nella relazione trasmessa nel maggio del 2018, il Governo, tra l'altro: - considera inappropriata la base giuridica ex articolo 322, lettera a), del Trattato sul funzionamento dell'UE, individuata dalla Commissione europea, in quanto tale diposizione consentirebbe di definire soltanto regole finanziare sulle modalità di esecuzione del bilancio; non risulterebbe invece riconducibile a tale base giuridica l'obiettivo di protezione del bilancio contro le violazioni generalizzate dello Stato di diritto; - ritiene che (anche alla luce dei rilievi citati del servizio giuridico del Consiglio) lo strumento che si va a prefigurare non potrà intervenire a tutela dello Stato di diritto (tanto meno degli altri principi fondamentali di cui all'articolo 2 del TUE o degli obblighi di solidarietà tra Stati membri, come ad esempio gli obblighi assunti in materia di immigrazione), ma solo a protezione degli interessi finanziari dell'Unione; - valuta la proposta non conforme all'interesse nazionale, sottolineando peraltro il rischio che le tipologie di condotta capaci di attivare il meccanismo sanzionatorio siano definite in modo eccessivamente ampio e generico, il che porrebbe in dubbio il rispetto del principio di tassatività. In conclusione, il Governo ritiene opportuno continuare a evidenziare lo scarso valore aggiunto di una nuova condizionalità legata alla tutela degli interessi finanziari dell'Unione, anticipando la richiesta, in sede di negoziato, che la proposta sia modificata nel senso indicato dal Servizio giuridico citato, e in particolare: - che le tipologie di condotta che possono attivare il meccanismo sanzionatorio siano individuate con precisione ed elencate in una lista chiusa; - che sia chiaramente attribuito alla Commissione l'onere di dimostrare, attraverso prove verificabili, che da una determinata condotta sia risultato un danno concreto al bilancio dell'UE; - che le misure adottate dalla Commissione siano effettivamente tarate sull'entità di tale danno concreto. Da ultimo, il Governo manifesta l'intenzione di sostenere la maggioranza qualificata quale procedura di approvazione, da parte del Consiglio, della misura proposta dalla Commissione, invece dell'attuale maggioranza qualificata invertita. |

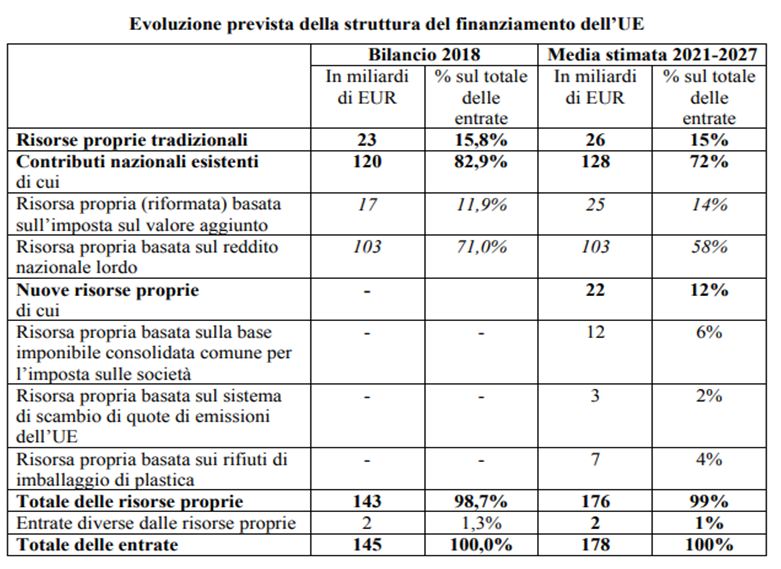

Il pacchetto legislativo sulle risorse proprie

Secondo la Commissione europea, le nuove priorità strategiche che hanno implicazioni per il bilancio e l'uscita del Regno Unito dall'UE impongono di

esaminare e

rivedere

l'architettura del sistema delle risorse proprie.

L'attuale sistema delle risorse proprie si fonda su

tre principali categorie di entrate: le cosiddette

risorse proprie tradizionali (soprattutto

dazi doganali); la risorsa propria basata sull'

imposta sul valore aggiunto; la risorsa propria basata sul

reddito nazionale lordo. Se da un lato le risorse proprie tradizionali sono una fonte diretta di entrate e sono pertanto classificate come "autentiche" risorse proprie dell'UE, dall'altro le ultime due categorie sono essenzialmente contributi nazionali che gli Stati membri devono mettere a disposizione del bilancio dell'UE. La

risorsa propria basata sul reddito nazionale lordo, che era stata introdotta come elemento chiave "residuale" del sistema delle risorse proprie al fine di garantire il finanziamento integrale delle spese concordate, è diventata nel tempo la

componente preponderante del sistema, rappresentando

oltre il 70% delle entrate dell'UE.

In particolare la Commissione europea propone di:

La Commissione europea afferma che le nuove risorse proprie rappresenteranno il

12% circa del bilancio totale dell'UE e potrebbero apportare fino a

22 miliardi di euro l'anno per il finanziamento delle nuove priorità.

Inoltre, viene affermato il

principio secondo cui il

futuro gettito derivante direttamente dalle politiche dell'UE dovrebbe confluire nel bilancio dell'Unione, e, anche alla luce dell'uscita del Regno Unito dall'UE, la Commissione europea propone di

eliminare progressivamente, nell'arco di cinque anni, tutte le attuali

correzioni relative alle aliquote ridotte di prelievo della risorsa propria basata sull'imposta sul valore aggiunto e le

riduzioni forfettarie dei contributi basati sul reddito nazionale lordo, di cui beneficiano alcuni Stati membri.

Per il periodo 2014-2020 sono previsti meccanismi di correzione volti a ridurre i contributi netti al bilancio europeo di alcuni Stati membri, ritenuti eccessivi rispetto alla ricchezza nazionale: il

Regno Unito beneficia della

restituzione del 66% del proprio saldo netto negativo (differenza tra quanto versa e riceve dal bilancio UE), in base un complesso sistema in vigore dal 1984; l'aliquota di prelievo della risorsa propria basata sull'IVA per la

Germania, i Paesi Bassi e la Svezia è fissata allo

0,15%; la

Danimarca, i Paesi Bassi e la Svezia beneficiano di riduzioni lorde del proprio contributo RNL annuo pari rispettivamente a

130 milioni, 695 milioni e 185 milioni di euro; l

'Austria beneficia di una riduzione lorda del proprio contributo RNL annuo pari a 30 milioni di euro nel 2014 a 20 milioni di euro nel 2015 e a 10 milioni di euro nel 2016.

Le modifiche introdotte, nelle intenzioni della Commissione europea, dovrebbero

ridurre la quota della risorsa propria basata sul reddito nazionale lordo rispetto alle entrate totali. Nell'ambito del sistema attuale, a seconda dell'anno e della fase del ciclo annuale di bilancio, essa copre

dai due terzi ai tre quarti delle entrate totali; una volta attuati i cambiamenti proposti dovrebbe coprire tra il

50% e il 60%.

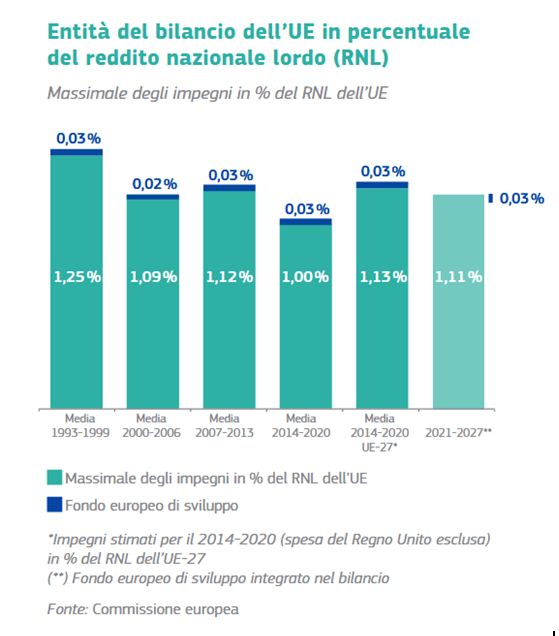

Inoltre, la Commissione europea intende modificare il

massimale delle risorse proprie. In particolare, si prevede che l'importo totale delle risorse proprie per gli

stanziamenti annuali di pagamento non superi l'

1,29% (attualmente 1,23%) della somma del reddito nazionale lordo di tutti gli Stati membri, mentre l'importo totale degli

stanziamenti annuali di impegno non superi l'

1,35% (attualmente 1,29%).

Nella relazione ex articolo 6 della legge n. 234 del 2012, trasmessa dal Governo al Parlamento il 5 giugno 2018 sul COM(2018)325, ma che riporta una valutazione complessiva delle proposte sulle risorse proprie, si fa presente che l'introduzione di nuove risorse proprie collegate alle politiche di spesa e in grado di ridurre il peso della risorsa RNL è in linea con quanto auspicato dall'Italia nei dibattiti degli ultimi anni. L'Italia, in particolare, ha chiesto: la diversificazione delle fonti di entrata con riduzione degli oneri a carico della risorsa RNL e collegamento tra risorse e obiettivi politici, come il rafforzamento del mercato unico e le politiche ambientali; il mantenimento della risorsa IVA e alcune modifiche tendenti a una sua semplificazione; l'eliminazione dei meccanismi di correzione o almeno una loro drastica riduzione.

Ciò premesso, continua la Relazione, come possibili indicazioni negoziali, si potrebbe sostenere l'introduzione di nuove risorse proprie se: a) non dovessero determinarsi impatti negativi sul sistema produttivo nazionale; b) non si stimasse un aumento significativo della contribuzione dell'Italia dalla sostituzione di quote di entrate a titolo di risorsa RNL con dette nuove risorse; c) le nuove fonti di entrata fossero costruite in modo da garantire una base imponibile ampia, un gettito stabile nel tempo e una ripartizione equa della contribuzione tra Stati membri. A tale riguardo, a una prima analisi della proposta della Commissione europea, la nuova risorsa IVA e quella derivante dalla base imponibile comune delle società sembrerebbero essere maggiormente rispondenti ai citati criteri, mentre le opzioni sulla tassazione ambientale, in particolare quella basata sul sistema di scambio di quote di emissioni, potrebbero alterare la quota relativa di finanziamento del bilancio tra Stati membri in ragione di parametri diversi dalla "capacità contributiva", penalizzando quei Paesi con un sistema produttivo a maggiore vocazione industriale, oltre ad assicurare un gettito per l'erario comunitario relativamente modesto e variabile nel tempo.

Invece, sul tema delle correzioni, secondo la Relazione si dovrebbe continuare a sostenere la loro completa abolizione fin dal 2021 (e non progressiva come previsto dalla proposta), valutando nel corso del negoziato se accettarne un livello più basso alla luce della valutazione complessiva sia sul nuovo sistema di finanziamento del bilancio sia sull'accordo raggiunto in materia di spesa.

Infine, si segnala che alcuni Stati membri, tra cui l'Italia, hanno chiesto ragione del mancato inserimento nella proposta di nuove risorse proprie, e in particolare della Web Tax.

Nei paragrafi seguenti è riportata una

breve sintesi delle diverse misure proposte per il nuovo sistema delle risorse proprie dell'UE.

|

Proposta di decisione del Consiglio relativa al sistema delle risorse proprie dell'Unione europea (COM(2018)325)

La proposta di decisione del Consiglio

COM(2018)325 fissa le

norme relative all'attribuzione delle risorse proprie dell'Unione al fine di assicurare il finanziamento del bilancio annuale dell'Unione.

La proposta consta di

10 articoli.

L'articolo 1 stabilisce

l'oggetto della proposta, mentre

l'articolo 2 le

categorie di risorse proprie

(Vedi il capitolo "Il pacchetto legislativo sulle risorse proprie").

L'Austria beneficerebbe di una riduzione lorda del proprio contributo annuo basato sul reddito nazionale lordo pari a 110 milioni di euro nel 2021, 88 milioni di euro nel 2022, 66 milioni di euro nel 2023, 44 milioni di euro nel 2024 e 22 milioni di euro nel 2025. La

Danimarca beneficerebbe di una riduzione lorda del proprio contributo annuo basato sul reddito nazionale lordo pari a 118 milioni di euro nel 2021, 94 milioni di euro nel 2022, 71 milioni di euro nel 2023, 47 milioni di euro nel 2024 e 24 milioni di euro nel 2025. La

Germania beneficerebbe di una riduzione lorda del proprio contributo annuo basato sul reddito nazionale lordo pari a 2.799 milioni di euro nel 2021, 2 239 milioni di euro nel 2022, 1.679 milioni di euro nel 2023, 1.119 milioni di euro nel 2024 e 560 milioni di euro nel 2025. I

Paesi Bassi beneficerebbero di una riduzione lorda del proprio contributo annuo basato sul reddito nazionale lordo pari a 1.259 milioni di euro nel 2021, 1.007 milioni di euro nel 2022, 755 milioni di euro nel 2023, 503 milioni di euro nel 2024 e 252 milioni di euro nel 2025. La

Svezia beneficerebbe di una riduzione lorda del proprio contributo annuo basato sul reddito nazionale lordo pari a 578 milioni di euro nel 2021, 462 milioni di euro nel 2022, 347 milioni di euro nel 2023, 231 milioni di euro nel 2024 e 116 milioni di euro nel 2025. Questi importi sono espressi a prezzi del 2018 e adeguati ai prezzi correnti.

Tali riduzioni lorde sarebbero finanziate da tutti gli Stati membri.

L'articolo 3 stabilisce il

massimale delle risorse proprie

(Vedi il capitolo "Il pacchetto legislativo sulle risorse proprie");

l'articolo 4 il

principio dell'universalità in base al quale le entrate sono utilizzate indistintamente per finanziare tutte le spese iscritte nel bilancio annuale dell'Unione;

l'articolo 5 prevede che l'eventuale

eccedenza delle entrate dell'Unione sul totale delle spese effettive nel corso di un esercizio sia riportata all'esercizio successivo.

L

'articolo 6 dispone che le

risorse proprie tradizionali (in particolare dazi doganali) siano riscosse dagli Stati membri conformemente alle disposizioni legislative, regolamentari e amministrative nazionali e messe a disposizione della Commissione europea, trattenendo, a titolo di spese di riscossione, il

10% degli importi (

non più il 20%).

L'articolo 7 stabilisce che spetta al Consiglio fissare le

misure di esecuzione del sistema delle risorse proprie dell'Unione;

l'articolo 8 le disposizioni finali e transitorie;

l'articolo 9 l'entrata in vigore;

l'articolo 10, infine, la pubblicazione.

|

Proposta di regolamento del Consiglio concernente le modalità e la procedura di messa a disposizione delle risorse proprie basate sulla base imponibile consolidata comune per l'imposta sulle società, sul sistema di scambio di quote di emissioni dell'Unione europea e sui rifiuti di imballaggio di plastica non riciclati, nonché le misure per far fronte al fabbisogno di tesoreria (COM(2018)326)

La

proposta di regolamento del Consiglio

COM(2018)326 stabilisce, conformemente all'articolo 322, paragrafo 2, del TFUE, le disposizioni necessarie per definire le modalità e la procedura con cui gli Stati membri mettono a disposizione della Commissione europea le nuove risorse proprie basate sulla

base imponibile consolidata comune per l'imposta sulle società, sul

sistema di scambio di quote di emissioni dell'UE e sui

rifiuti di imballaggio di plastica non riciclati, nonché le misure per far fronte al fabbisogno di tesoreria. La proposta, inoltre, integra il

regolamento (UE, Euratom) n. 609/2014 del Consiglio, che continuerà ad applicarsi alle risorse proprie esistenti.

La proposta consta di

sei Capi e

18 articoli.

Il

Capo I (articoli 1-4) reca le

disposizioni generali:

l'articolo 1 definisce l'

oggetto della proposta, mentre

l'articolo 2 disciplina la

conservazione dei documenti giustificativi, distinguendo tra le disposizioni relative alla risorsa propria basata sul sistema di scambio di quote di emissioni dell'UE (tre anni civili a decorrere dalla fine dell'anno cui si riferiscono tali documenti giustificativi) e le disposizioni concernenti le risorse proprie basate sulla base imponibile consolidata comune per l'imposta sulle società e sui rifiuti di imballaggio di plastica (fino al 31 luglio del sesto anno successivo all'esercizio in questione).

L'articolo 3 stabilisce le

informazioni che gli Stati membri devono comunicare alla Commissione europea, mentre

l'articolo 4 garantisce, in particolare, il

carattere residuale della risorsa propria basata sul reddito nazionale lordo. Esso integra l'articolo 5 del regolamento (UE, Euratom) n. 609/2014 precisando che l'ammontare della risorsa propria basata sul reddito nazionale lordo sarà calcolato dopo aver sommato le entrate provenienti da tutte le altre risorse proprie, preesistenti e nuove.

Il

Capo II (articoli 5-6) concerne la contabilizzazione delle risorse proprie.

L'articolo 5 adatta le disposizioni sull'iscrizione nella contabilità e sulle comunicazioni alle esigenze delle nuove risorse proprie, mentre l'

articolo 6 concerne le rettifiche contabili relative alla risorsa propria basata sul sistema di scambio di quote di emissioni dell'UE.

Il

Capo III (articoli 7-9)

disciplina

i metodi di calcolo delle risorse proprie basate sulla base imponibile consolidata comune per l'imposta sulle società, sul sistema di scambio di quote di emissioni dell'UE e sui rifiuti di imballaggio di plastica. Le disposizioni vanno lette in correlazione con l'articolo 1 della proposta della Commissione europea di regolamento del Consiglio che stabilisce misure di esecuzione del sistema delle risorse proprie dell'UE (COM(2018)327), che fissa le aliquote di prelievo applicabili.

Il

Capo IV (articoli 10-15) concerne la

messa a disposizione delle risorse proprie.

In particolare, la risorsa propria basata sul sistema di scambio di quote di emissioni dell'UE segue le disposizioni applicabili alle risorse proprie tradizionali (v. articolo 10 del regolamento (UE, Euratom) n. 609/2014), mentre le risorse proprie basate sulla base imponibile consolidata comune per l'imposta sulle società e sui rifiuti di imballaggio di plastica seguono le disposizioni applicabili alle risorse proprie basate sull'imposta sul valore aggiunto e sul reddito nazionale lordo (v. articolo 10-

bis del regolamento (UE, Euratom) n. 609/2014).

L'articolo 13 (Adeguamenti delle risorse proprie basate sulla base imponibile consolidata comune per l'imposta sulle società e sui rifiuti di imballaggio di plastica degli esercizi precedenti) adatta le disposizioni dell'articolo 10-

ter del regolamento (UE, Euratom) n. 609/2014, applicabile alle risorse proprie basate sull'imposta sul valore aggiunto e sul reddito nazionale lordo. Due nuove risorse proprie saranno ora incluse nell'esercizio di calcolo dei saldi annuali ove le previsioni sono raffrontate con i primi dati reali. Successivamente, l'importo totale dei saldi è distribuito tra gli Stati membri in funzione della loro quota dell'RNL (compensazione). L'articolo stabilisce, inoltre, che le correzioni o gli adeguamenti conseguenti a controlli sono messi a disposizione alla data specificata dalla Commissione europea. Gli importi derivanti dai risultati dei controlli non saranno inclusi nell'esercizio di calcolo dei saldi annuali.

L'articolo 14 (Anticipazione di dodicesimi) rispecchia, invece, l'articolo 10-

bis, paragrafo 2, del regolamento (UE, Euratom) n. 609/2014 e diventa applicabile alle risorse proprie basate sulla base imponibile consolidata comune per l'imposta sulle società e sui rifiuti di imballaggio di plastica. Infine,

l'articolo 15 (Interessi sugli importi messi a disposizione tardivamente) rispecchia l'articolo 12 del regolamento (UE, Euratom) n. 609/2014. Sono dovuti interessi per ogni ritardo nella messa a disposizione delle risorse proprie basate sul sistema europeo di scambio delle emissioni, così come avviene per le risorse proprie tradizionali. Per quanto riguarda le risorse proprie basate sulla base imponibile consolidata comune per l'imposta sulle società e sui rifiuti di imballaggio in plastica, così come per quelle basate sull'imposta sul valore aggiunto e sul reddito nazionale lordo, è previsto un elenco completo dei motivi per i quali sono dovuti gli interessi.

Il

Capo V (articolo 16) concerne la

gestione della tesoreria rimandando agli articoli 14 e 15 del regolamento (UE, Euratom) n. 609/2014.

Il

Capo VI (articoli 17-19) reca le disposizioni finali. In particolare,

l

'articolo 17 stabilisce l'attribuzione alla Commissione europea di

competenze di esecuzione, mentre

l'articolo 18 le disposizioni relative al periodo transitorio e

l'articolo 19 stabilisce che il regolamento

entrerà in vigore contemporaneamente alla decisione sulle risorse proprie e si applicherà con effetto retroattivo a decorrere dal 1º gennaio 2021 per le risorse proprie basate sul sistema di scambio di quote di emissioni dell'UE e sui rifiuti di imballaggio di plastica. Per quanto riguarda la risorsa propria basata sulla base imponibile consolidata comune per l'imposta sulle società, tali disposizioni si applicheranno a decorrere dal secondo anno successivo alla fine del periodo di recepimento della direttiva sulla base imponibile consolidata comune per l'imposta sulle società.

|

Proposta di regolamento del Consiglio che stabilisce misure di esecuzione del sistema delle risorse proprie dell'Unione europea (COM(2018)327)

La

proposta di regolamento del Consiglio (

COM(2018)327) è finalizzata a stabilire le

misure di esecuzione di cui all'articolo 7 della proposta della Commissione europea di decisione del Consiglio relativa al sistema delle risorse proprie dell'Unione europea (COM(2018)325) ai sensi dell'articolo 311, quarto comma, del TFUE. Inoltre, è intesa ad

abrogare e sostituire il

regolamento (UE, Euratom) n. 608/2014.

La proposta consta di

tre Capi e

11 articoli.

Il

Capo I (articoli 1-3) concerne la

determinazione delle risorse proprie. In particolare, l

'a

rticolo 1 stabilisce

l'aliquota uniforme di prelievo da applicare alle categorie di risorse proprie basate sull'imposta sul valore aggiunto (1%), sulla base imponibile consolidata comune per l'imposta sulle società (3%), sul sistema di scambio delle quote di emissioni dell'UE (20%) e sui rifiuti di imballaggio di plastica (0,80 EUR/chilogrammo); all'articolo 2 si stabilisce che per

reddito nazionale lordo si intende il reddito nazionale lordo annuale ai prezzi di mercato, come determinato dalla Commissione europea in applicazione del regolamento (UE) n. 549/2013.

Il

Capo II (articoli 4-8) reca disposizioni riguardanti il

controllo e la

supervisione e gli

obblighi pertinenti in materia di

comunicazione. In particolare, per quanto concerne le misure di controllo e di supervisione, la Commissione europea, in un'ottica di semplificazione, ha cercato di definire per quanto possibile un sistema applicabile a tutte le risorse proprie; anche per quanto riguarda i poteri e gli obblighi degli agenti delegati della Commissione europea e la preparazione e la gestione dei controlli si è cercato di definire un sistema applicabile a tutte le risorse proprie.

Infine,

l'articolo 7 concerne la segnalazione di frodi e irregolarità a danno dei diritti alle risorse proprie tradizionali e

l'articolo 8 le relazioni degli Stati membri sui loro controlli delle risorse proprie tradizionali.

Il

Capo III (articoli 9-11) stabilisce la procedura di

comitato, le

disposizioni finali (abrogazione del regolamento (UE, Euratom) n. 608/2014) e

l'entrata in vigore. Il regolamento dovrebbe entrare in vigore

contemporaneamente alla decisione sulle risorse proprie e applicarsi con effetto retroattivo a decorrere dal 1º gennaio 2021 per le risorse proprie basate sul sistema di scambio delle quote di emissioni dell'UE e sui rifiuti di imballaggio di plastica. Per quanto riguarda la risorsa propria basata sulla base imponibile consolidata comune per l'imposta sulle società, tali disposizioni si applicheranno a decorrere dal secondo anno successivo alla fine del periodo di recepimento della direttiva sulla base imponibile consolidata comune per l'imposta sulle società.

|

Proposta di regolamento del Consiglio che modifica il regolamento (CEE, Euratom) n. 1553/89 concernente il regime uniforme definitivo di riscossione delle risorse proprie provenienti dall'imposta sul valore aggiunto (COM(2018)328)

Scopo della presente proposta (

COM(2018)328

) è

semplificare notevolmente gli aspetti inerenti alle risorse proprie dell'

imposta sul valore aggiunto modificando il

regolamento (CEE, Euratom) n. 1553/89: l'elemento fondamentale diventano ora le forniture soggette a un'aliquota normale (così l'aliquota media ponderata non sarà necessaria), mentre il numero di rettifiche è ridotto al minimo indispensabile e le compensazioni finanziarie sono state eliminate. Si propone, inoltre, una percentuale comune, basata sui dati finanziari più recenti degli Stati membri.

La proposta consta di

2 articoli.

L'articolo 1 in particolare:

In particolare, li sostituisce come segue: per fornire una fonte di dati incontestabile e affidabile, la base della risorsa propria proveniente dall'imposta sul valore aggiunto ad aliquota normale deve essere ricavata dalle entrate totali nette dell'imposta sul valore aggiunto riscosse in un anno civile in ciascuno Stato membro, rettificate in funzione delle peculiarità territoriali elencate nella direttiva relativa all'imposta sul valore aggiunto; per ottenere le forniture al consumo finale soggette a un'aliquota normale, le entrate nette rettificate sono moltiplicate per la quota comune dell'Unione; considerato che gli Stati membri applicano aliquote normali diverse, le entrate non possono essere utilizzate per applicare l'aliquota uniforme di prelievo. Pertanto, le forniture al consumo finale soggette a un'aliquota normale dovrebbero essere divise per l'aliquota normale dello Stato membro per ottenere invece la base dell'imposta sul valore aggiunto ad aliquota normale; l'aliquota uniforme di prelievo è applicata alla base dell'imposta sul valore aggiunto ad aliquota normale per ottenere la risorsa propria proveniente dall'imposta sul valore aggiunto ad aliquota normale destinata ad alimentare il bilancio dell'UE; se uno Stato membro viola la direttiva relativa all'imposta sul valore aggiunto, le entrate nette riscosse provenienti dall'imposta sul valore aggiunto dovrebbero essere rettificate per garantire un trattamento equo tra gli Stati membri; quando uno Stato membro, seguendo le procedure adeguate, decide di modificare la propria aliquota normale dell'imposta sul valore aggiunto, viene indicato il metodo standardizzato per tenere conto di tale modifica. Il metodo considera le aliquote vigenti prima e dopo la modifica.

L'articolo 2 della proposta riguarda l'entrata in vigore, l'applicazione e la retroattività nonché l'impatto sul regime delle risorse proprie provenienti dall'imposta sul valore aggiunto.

Il presente regolamento dovrebbe

entrare in vigore contemporaneamente alla nuova decisione sulle risorse proprie. Si prevede che il nuovo regime sulle risorse proprie provenienti dall'imposta sul valore aggiunto si applicherà retroattivamente dall'inizio del periodo, ossia dal 1° gennaio 2021; pertanto le rettifiche di estratti compilati prima di tale data seguiranno le norme vigenti a tale data.

È stata infine introdotta una

modifica terminologica generale: "risorse IVA" diventa "risorse proprie provenienti dall'imposta sul valore aggiunto".

|

Programmi di spesa settoriali

Sulla base delle suddette proposte, la Commissione europea

tra il 29 maggio e il 12 giugno 2018 ha presentato le seguenti proposte dettagliate relative ai

futuri programmi di spesa settoriali:

La proposta è stata esaminata dalla VII Commissione (Cultura, scienza e istruzione), la quale, tenuto conto anche del parere espresso dalla XIV Commissione (Politiche dell'Unione europea), il 7 agosto 2018 ha approvato un

documento finale

esprimendo una valutazione favorevole con osservazioni.

La proposta è stata esaminata dalla VII Commissione (Cultura, scienza e istruzione), la quale, tenuto conto anche del parere espresso dalla XIV Commissione (Politiche dell'Unione europea), il 19 settembre 2018 ha approvato un

documento finale

esprimendo una valutazione favorevole con osservazioni.

Le proposte sono attualmente all'esame della XIII Commissione (Agricoltura)che ne ha avviato l'esame il 19 settembre 2018. Inoltre, nella stessa data, la XIV Commissione (Politiche dell'Unione europea) ha approvato un

documento

che ha valutato la proposta COM(2018)394 conforme al principio di sussidiarietà

di cui all'articolo 5 del Trattato sull'Unione europea, e ne avvierà a breve l'esame ai fini del parere alla XIII Commissione.

La proposta è stata esaminata congiuntamente dalle Commissioni IV (Difesa) e X (Attività produttive, commercio e turismo), le quali, tenuto conto anche del parere espresso dalla XIV Commissione (Politiche dell'Unione europea), il 6 settembre 2018 hanno approvato un

documento finale

esprimendo una valutazione favorevole con osservazioni.

|

Esame presso altri Parlamenti nazionaliSulla base dei dati forniti dal sito IPEX:

|