Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa)

|

| Autore: |

Servizio Studi - Dipartimento Bilancio |

| Titolo: |

Nota di aggiornamento del Documento di economia e finanza 2021 |

| Serie: |

Documentazione di Finanza Pubblica Numero: 29 |

| Data: |

04/10/2021 |

| Organi della Camera: |

V Bilancio |

Nota di aggiornamento del Documento di economia

e finanza 2021

Doc. LVII, n. 4-bis

Ottobre 2021

Servizio Studi

Tel. 06 6706-2451 * studi1@senato.it -  @SR_Studi

@SR_Studi

Servizio del Bilancio

Tel. 06 6706-5790 * sbilanciocu@senato.it - @SR_Bilancio

Servizio Studi - Dipartimento Bilancio

Tel. 06 6760-2233 * st_bilancio@camera.it - @CD_bilancio

Servizio Bilancio dello Stato

Tel. 06 6760-2174 – 06 6760-9455 * bs_segreteria@camera.it

Documentazione di finanza pubblica n. 29

La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

DFP29.docx

Il contenuto della Nota di aggiornamento del Documento di economia e finanza (NADEF)

L’articolo 10-bis della legge di contabilità pubblica n. 196 del 2009, come modificato dalla legge n.163 del 2016[1] prevede che la Nota di aggiornamento del Documento di economia e finanza contenga:

§ l'eventuale aggiornamento delle previsioni macro-economiche e di finanza pubblica per l'anno in corso e per il restante periodo di riferimento;

§ l'eventuale aggiornamento degli obiettivi programmatici individuati dal DEF, al fine di prevedere una loro diversa ripartizione tra lo Stato e le amministrazioni territoriali ovvero di recepire le indicazioni contenute nelle raccomandazioni eventualmente formulate dalla Commissione europea;

§ le eventuali modifiche e integrazioni al DEF conseguenti alle raccomandazioni del Consiglio europeo relative al Programma di stabilità e al PNR;

§ l'obiettivo di saldo netto da finanziare (SNF) del bilancio dello Stato e di saldo di cassa del settore statale;

§ l'indicazione dei principali ambiti di intervento della manovra di finanza pubblica per il triennio successivo, con una sintetica illustrazione degli effetti finanziari attesi dalla manovra stessa in termini di entrata e di spesa, ai fini del raggiungimento degli obiettivi programmatici[2];

§ l’indicazione di eventuali disegni di legge collegati.

La Nota di aggiornamento del Documento di economia e finanza 2021 (NADEF 2021) aggiorna il quadro programmatico di finanza pubblica per il periodo 2022-2024 rispetto a quello contenuto nel Documento di economia e finanza dello scorso aprile (DEF 2021).

Alla Nota di aggiornamento risultano allegati:

§ le relazioni sulle spese di investimento e sulle relative leggi pluriennali (Doc.LVII, n. 3-bis – Allegato I) ai sensi dei commi 3, 4 e 5 dell'art. 10?bis della legge di contabilità e finanza pubblica n. 196/2009;

§ il rapporto programmatico recante gli interventi in materia di spese fiscali, ai sensi dell'art. 10 bis, comma 5, della legge di contabilità n. 196/2009 medesima (Doc. LVII, n. 3-bis - Allegato II);

§ il rapporto sui risultati conseguiti in materia di misure di contrasto all'evasione fiscale e contributiva, ai sensi dell’articolo 10-bis.1, comma 1, della legge n. 196 del 2009 (Doc. LVII, n. 3-bis - Allegato III);

§ la relazione sull'economia non osservata e sull'evasione fiscale e contributiva, predisposta ai sensi del comma 3 del dell’articolo 10-bis, della legge n. 196 del 2009 (Doc. LVII, n. 3-bis - Allegato IV).

Per quanto concerne, infine, i disegni di legge collegati, la Nota dichiara collegati alla decisione di bilancio i seguenti (21) provvedimenti:

§ DDL "Disposizioni per l'attuazione dell'autonomia differenziata di cui all'articolo 116, comma 3, Cost.".

§ DDL recante "legge quadro per le disabilità".

§ DDL di revisione del Testo Unico dell'ordinamento degli enti locali.

§ DDL delega riforma fiscale.

§ DDL delega riforma giustizia tributaria.

§ DDL riordino settore dei giochi.

§ DDL su revisione organica degli incentivi alle imprese e potenziamento, razionalizzazione, semplificazione del sistema degli incentivi alle imprese del Mezzogiorno".

§ DDL su disposizioni per lo sviluppo delle filiere e per favorire l'aggregazione tra imprese

§ DDL di revisione del d. lgs. 10 febbraio 2010, n. 33 (codice della proprietà industriale).

§ DDL per l'aggiornamento e il riordino della disciplina in materia di salute e sicurezza nei luoghi di lavoro

§ DDL in materia di titoli universitari abilitanti (cd. DDL "lauree abilitanti"), AC2751 - AS2305.

§ DDL "Delega al Governo e altre disposizioni in materia di spettacolo", AS2318.

§ DDL recante misure di attuazione del Patto per la salute 2019-2021 e per il potenziamento dell'assistenza territoriale.

§ DDL "delega recante principi e criteri direttivi per il riordino della disciplina degli Istituti di ricovero e cura a carattere scientifico di diritto pubblico, di cui al decreto legislativo 16 ottobre 2003, n. 288".

§ DDL "Delega al Governo per il coordinamento e il graduale aggiornamento della fascia anagrafica di riferimento delle politiche giovanili nonché misure per la promozione dell'autonomia e dell'emancipazione dei giovani".

§ DDL di delega per la riforma del decreto legislativo 29 marzo 2004, n. 102 ("Interventi finanziari a sostegno delle imprese agricole, a norma dell'articolo 1, comma 2, lettera i), della legge 7 marzo 2003, n. 38").

§ DDL "Sistema degli interventi a favore degli anziani non autosufficienti".

§ DDL "Legge sulla montagna".

§ DDL in materia di riforma della magistratura onoraria.

§ DDL "Valorizzazione del sistema della formazione superiore e della ricerca".

§ DDL "Legge annuale sulla concorrenza 2021".

Si ricorda che la Nadef 2020 dichiarava disegni di legge collegati alla decisione di bilancio i seguenti provvedimenti:

§ DDL in materia di titoli universitari abilitanti (cd. DDL “lauree abilitanti”)

§ DDL di riordino del settore dell’alta formazione artistica, musicale coreutica (cd. ddl “riordino AFAM”)

§ DDL recanti disposizioni in materia di spettacolo, industrie culturali e creative e turismo

§ DDL per il riordino della normativa ambientale, la promozione della green economy e l’economia circolare (Green Generation)

§ DDL in materia di riforma degli ammortizzatori sociali

§ DDL per l’aggiornamento e il riordino della disciplina in materia di salute e sicurezza nei luoghi di lavoro

§ DDL in materia di salario minimo e rappresentanza delle parti sociali nella contrattazione collettiva

§ DDL delega riforma fiscale

§ DDL delega riforma giustizia tributaria

§ DDL riordino settore dei giochi

§ DDL recante “Riordino della disciplina in materia di prevenzione della corruzione, obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle pubbliche amministrazioni”

§ DDL recante “Disposizioni in materia di lavoro agile nelle pubbliche amministrazioni”

§ DDL recante “Semplificazione dei procedimenti amministrativi in materia di contenimento del dissesto idrogeologico”

§ DDL in materia di sostegno e valorizzazione dell’agricoltura e della pesca

§ DDL “Disposizioni per l’attuazione dell’autonomia differenziata di cui all’articolo 116, 3 comma, Cost.”

§ DDL “Implementazione delle forme di raccordo tra Amministrazioni centrali e regionali, anche la fine della riduzione del contenzioso costituzionale”

§ DDL su semplificazione e riordino in materia di start-up e PMI innovative

§ DDL su statuto dell’impresa

§ DDL su revisione organica degli incentivi alle imprese

§ DDL su disposizioni per lo sviluppo delle filiere e per favorire l’aggregazione tra imprese

§ DDL riforma disciplina legge quadro per l’artigianato

§ DDL di revisione del Testo Unico dell’ordinamento degli enti locali.

Si fa presente che i disegni di legge, già dichiarati collegati nella Nadef 2020 alla manovra 2021-2023, ma non riproposti tra i provvedimenti collegati alla manovra di bilancio 2022-2024 dalla Nadef 2021 in esame, cessano di essere collegati.

Alla luce del migliorato quadro economico e finanziario, la Nota di aggiornamento del DEF 2021 presenta una revisione al rialzo delle stime sull’andamento dell’economia italiana per l’anno in corso, in relazione ad un recupero del PIL nel primo semestre dell’anno in corso superiore alle attese, trainato principalmente dai consumi anche grazie all’allentamento delle restrizioni e delle misure di distanziamento sociale dovute alla pandemia.

Per il triennio successivo, rispetto alle previsioni formulate nel DEF di aprile, si prevede un lieve rallentamento per il 2022 ed una conferma delle prospettive di crescita per i due anni seguenti che, seppur meno robuste rispetto al biennio 2021-2022, registrerebbero livelli superiori alla tendenza pre-crisi. Il quadro previsivo resta in ogni caso influenzato dagli sviluppi attesi della pandemia, dall’impulso che sarà fornito dal Piano Nazionale di Ripresa e Resilienza (PNRR) nonché dalle politiche monetarie e fiscali espansive a livello globale.

Lo scenario macroeconomico internazionale illustrato nella Nota evidenzia come la ripresa economica mondiale si sia rafforzata a partire dalla primavera del 2021, grazie alla rimozione delle restrizioni sociali, resa possibile dal progredire delle campagne vaccinali contro il Covid-19, soprattutto nei Paesi avanzati, e alla forte crescita del commercio mondiale.

La campagna vaccinale – che, secondo i dati riportati nella Nota, ha raggiunto, a metà settembre 2021, i 5,7 miliardi di somministrazioni nel mondo – ha avuto, tuttavia, un diverso impatto tra le diverse aree territoriali del mondo: nelle economie avanzate e in parte di quelle emergenti la quota complessiva delle persone vaccinate supera il 50 per cento, in Africa non raggiunge il 6 per cento.

Nel complesso, il rafforzamento della domanda globale ha sostenuto l’aumento degli scambi commerciali internazionali nella prima metà dell’anno (2,4 per cento in media nei primi due trimestri), sebbene abbia determinato, al contempo, pressioni al rialzo sui prezzi delle materie prime (come petrolio e metalli) e dei prodotti intermedi, a causa delle strozzature dal lato dell’offerta, dovute alla crisi sanitaria, che ha provocato tensioni sulle catene internazionali di approvvigionamento. La produzione sta infatti risentendo in maniera crescente della difficoltà di reperimento di materiali e di forza lavoro qualificata.

Tali rialzi hanno indotto una accelerazione del tasso di crescita dei prezzi a livello mondiale, portando l’inflazione al consumo dei Paesi dell’area dell’OCSE al 4,2 per cento su base annua, sospinta soprattutto dai prezzi energetici.

Nel complesso, le prospettive per la ripresa economica globale risultano comunque solide, sebbene l’andamento dell’epidemia e delle campagne vaccinali continuino a condizionare fortemente la dinamica delle attività produttive nelle diverse aree del mondo.

Il rafforzamento della dinamica del PIL nel secondo trimestre dell’anno ha interessato tutte le principali economie avanzate, in molti casi anche oltre le aspettative. Le prospettive dei mercati emergenti sono contrastanti.

Negli Stati Uniti il PIL nel II trimestre è aumentato dell’1,7 per cento rispetto al I trimestre; la marcata decelerazione della campagna vaccinale negli ultimi due mesi contribuisce al rallentamento dell’attività economica nei settori più esposti (ristorazione, viaggi e turismo) e nei comparti che maggiormente risentono della scarsità delle materie prime, quali quello dell’auto.

La Cina ha registrato una robusta ripresa nella prima metà dell’anno, sostenuta dalla domanda interna ed estera, tornando a livelli pre-crisi. Nei mesi estivi l’attività ha subito un rallentamento dovuto alla recrudescenza dei contagi in alcune aree del Paese. Le esportazioni continuano a sostenere la crescita, sebbene l’andamento dell’epidemia a livello globale costituisca un rischio sulla tenuta della domanda dei maggiori partner commerciali. Il Giappone ha mostrato una ripresa economica più modesta nel II trimestre 2021 (0,5 per cento t/t). Il settore estero risente del rallentamento della Cina e degli ostacoli alle catene globali del valore che pesano sugli scambi commerciali mondiali.

Nella zona Euro l’economia ha ripreso a crescere grazie all’allentamento delle restrizioni sanitarie, registrando un forte rialzo nel II trimestre (2,2 per cento) dopo due trimestri di flessione, con un livello di PIL reale ormai prossimo al livello pre-crisi.

Secondo il recente aggiornamento delle previsioni dell’OCSE (Interim Economic Outlook di settembre), è attesa una espansione dell’economia mondiale del 5,7 per cento nel 2021 e del 4,5 per cento nel 2022. Tuttavia, segnala l’OCSE, mentre il PIL globale è tornato sopra al livello pre-pandemia, la produzione, a metà del 2021, risulta ancora inferiore del 3,5 per cento rispetto a quanto previsto prima della pandemia.

L’OCSE evidenzia come la crescita economica sia aumentata quest'anno, aiutata da un forte sostegno politico, dalla diffusione di vaccini efficaci e dalla graduale ripresa di molte attività economiche, in particolare nei settori dei servizi. Lo slancio a breve termine si è moderato in alcuni Paesi a causa dell'impatto della variante Delta e delle persistenti strozzature dal lato dell'offerta, ma si prevede che questi fattori si riducano nel tempo. Permangono tuttavia in molti paesi divari di produzione e occupazione, in particolare nei mercati emergenti e nelle economie in via di sviluppo dove i tassi di vaccinazione sono bassi. L'impatto economico della variante Delta è stato finora mite nei Paesi con alti tassi di vaccinazione, ma ha ridotto lo slancio a breve termine altrove altri e ha aumentato le pressioni sulle catene di approvvigionamento e sui costi globali. La ripresa rimane molto irregolare, con risultati diversi tra paesi, settori e gruppi demografici in termini di produzione e occupazione. In alcuni paesi in cui la produzione è tornata ai livelli pre-pandemia, come gli Stati Uniti, l'occupazione rimane inferiore rispetto a prima della pandemia. In altri, in particolare in Europa, l'occupazione è stata ampiamente preservata, ma la produzione e le ore lavorate totali non si sono ancora completamente recuperate. In alcune economie dei mercati emergenti si sono verificati rapidi rimbalzi dell'attività, ma in alcuni casi ciò è stato accompagnato da elevate pressioni inflazionistiche. Tra le economie dei mercati emergenti, le sorprese al rialzo sono state consistenti in Argentina, Brasile, Messico, Russia e Turchia, e dovrebbero persistere per qualche tempo.

Il forte sostegno delle politiche macroeconomiche e delle condizioni finanziarie accomodanti dovrebbe continuare a sostenere la domanda nelle economie avanzate. Una maggiore spesa per investimenti in Europa, aiutata dai fondi dell'UE Next Generation, e un presunto ulteriore impulso alla spesa in infrastrutture negli Stati Uniti nel 2022 sono fattori importanti che aiuteranno la ripresa il prossimo anno.

Nel complesso, il contesto internazionale appare migliore di quanto prospettato nel DEF di aprile. Il quadro delle variabili esogene sottostanti la Nota di aggiornamento 2021 e la previsione di crescita dell’economia italiana risulta, dunque, più favorevole rispetto a quello presentato nel DEF, soprattutto per quanto riguarda l’anno in corso.

Tabella 1. Esogene internazionali

(variazioni percentuali)

| |

2020 |

2021 |

2022 |

2023 |

2024 |

| DEF |

Nota |

DEF |

Nota |

DEF |

Nota |

DEF |

Nota |

| Commercio internazionale (var. %) |

-8,8 |

8,5 |

10,4 |

6,7 |

8,6 |

4,2 |

5,2 |

3,9 |

4,2 |

| Prezzo del petrolio

(USD/barile, futures, Brent) |

41,7 |

61,4 |

67,9 |

58,0 |

66,0 |

55,8 |

62,9 |

54,6 |

60,7 |

| Cambio dollaro/euro |

1,14 |

1,213 |

1,195 |

1,213 |

1,175 |

1,123 |

1,175 |

1,123 |

1,175 |

Fonte: Nota di aggiornamento del DEF 2021 (29 settembre 2021).

In particolare, le proiezioni sull’andamento del commercio internazionale si presentano molto più favorevoli di quanto prefigurato nel DEF, soprattutto per l’anno in corso e per il 2022 (+1,9 punti percentuali in ciascun anno). Anche per i successivi due anni, l’andamento del commercio mondiale risulta più favorevole rispetto a quanto prospettato in primavera.

Il prezzo del petrolio si attesta invece su un livello più elevato di quanto prospettato in primavera, soprattutto nel triennio 2022-2024. Il prezzo del petrolio, che si era stabilizzato intorno ai 63 dollari al barile ad inizio aprile, è andato progressivamente aumentando fino a raggiungere i 77 dollari agli inizi di luglio. I corsi del greggio si sono successivamente ridotti, in media a circa 72,5 dollari il barile a settembre, a seguito dell’accordo tra i Paesi aderenti all’OPEC+ di aumentare la produzione e delle preoccupazioni circa i rischi di indebolimento della domanda globale di carburante per il diffondersi della variante Delta.

Per quanto riguarda le prospettive sul tasso di cambio dollaro/euro, il profilo utilizzato nella nuova previsione (1,195 nel 2021 e a 1,175 a partire dal 2022) si attesta, rispetto alle proiezioni di primavera, su livelli inferiori lungo l’intero orizzonte previsivo. Nel mercato dei cambi, dopo una fase di apprezzamento dell’euro nella prima parte dell’anno, la valuta statunitense ha recuperato terreno, in seguito, rileva la Nota, alle indicazioni della FED di un più ravvicinato inizio della fase di normalizzazione dei tassi di interesse.

Nel complesso, la Nota sottolinea come i rischi dello scenario globale siano ora più bilanciati rispetto allo scorso anno, ma ancora legati allo sviluppo della pandemia e alle differenze nell’andamento delle campagne vaccinali tra le aree geo-economiche, cui si affiancano le strozzature delle catene globali del valore, le carenze di manodopera dovute ai contagi e la scarsità di materie prime.

In particolare, il persistere della difficoltà nella diffusione dei vaccini nei Paesi emergenti e in via di sviluppo è considerata causa di rischi severi di una maggiore durata della pandemia, accentuati dall’emergere delle nuove varianti del virus. La cooperazione multilaterale sotto questo profilo assume pertanto un ruolo fondamentale, secondo la Nota, per contenere le differenze tra i Paesi e rafforzare le prospettive economiche globali.

Riguardo ai rischi, nell’Interim Economic Outlook l’OCSE sottolinea il permanere di una notevole incertezza. Progressi lenti nell'introduzione dei vaccini a livello globale e la continua diffusione di nuove mutazioni del virus potrebbero comportare una ripresa più debole e maggiori perdite di posti di lavoro. Progressi più rapidi nella diffusione dei vaccini o una riduzione più netta dei risparmi delle famiglie aumenterebbero la domanda e ridurrebbero la disoccupazione, ma potrebbero anche aumentare le pressioni inflazionistiche a breve termine. Anche le difficili scelte politiche affrontate da alcune economie dei mercati emergenti, con un debito elevato e un'inflazione in aumento, rappresentano un potenziale rischio al ribasso. L’OCSE sottolinea la necessità di maggiori sforzi internazionali per fornire ai Paesi a basso reddito le risorse necessarie per vaccinare le loro popolazioni per garantire benefici globali.

Con riferimento specifico all’Area dell’Euro, la Nota mette in evidenza come l’economia dell’area abbia ripreso a crescere nel secondo trimestre dell’anno in corso, registrando un robusto rimbalzo (2,2 per cento t/t), dopo i precedenti trimestri di flessione. Secondo quanto riportato nella Nota, il PIL reale dell’area avrebbe raggiunto un livello di soli 2,5 punti percentuali inferiore a quello del 4T del 2019, un divario che, secondo le più recenti stime della Banca centrale europea e della Commissione UE, sarebbe destinato ad annullarsi nell’ultimo trimestre dell’anno in corso, grazie soprattutto al contributo della domanda interna.

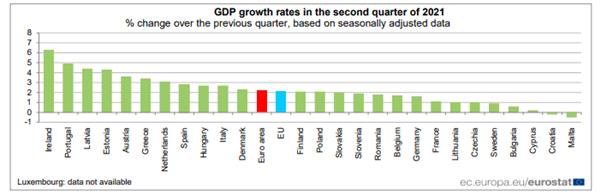

Nel Comunicato EUROSTAT del 7 settembre 2021, il secondo trimestre del 2021 registra una crescita del PIL del 2,2% nell'area dell'euro e del 2,1% nell'UE rispetto al trimestre precedente, in cui il PIL era diminuito dello 0,3% nell'area dell'euro e dello 0,1% nell'UE. Il PIL mostra andamenti differenziati tra i vari Paesi dell’Area. A trainare il gruppo è l’Irlanda, che ha registrato una crescita del PIL del +6,3%, seguita dal Portogallo (+4,9%) e dalle due Repubbliche baltiche, la Lettonia e l’Estonia. Anche l’Italia registra un risultato superiore rispetto alla media europea (+2,7%) insieme alla Spagna (+2,8%). Più contenuta la crescita di Francia (+1,1%) e Germania (+1,6%).

Figura 1. Incremento del PIL dei paesi europei nel secondo trimestre del 2021

Fonte: Eurostat, Newsrelease Euroindicators – n. 101/2021 – 8 settembre 2021

La Nota sottolinea che le rilevazioni più recenti registrano un lieve indebolimento delle condizioni economiche, per effetto delle forti pressioni sulla capacità produttiva che stanno determinando un aumento del livello di ordini inevasi, con conseguente aumento dei prezzi di vendita. L’attività industriale dell’Eurozona, in particolare, sta risentendo degli ostacoli che frenano la produzione nel breve termine in alcuni Stati membri, tra cui la Germania, dove il settore dell’auto è indebolito dalla scarsità di semiconduttori e altre componenti elettroniche.

Le incertezze legate alla diffusione della variante Delta del Covid-19, determina inoltre un’attenuazione dell’ottimismo degli operatori.

Dato il permanere di incertezze legate all’evoluzione della pandemia l’orientamento delle politiche monetaria e fiscale dell’area è previsto rimanere ancora espansivo, con l’obiettivo di continuare a supportare la ripresa economica e assicurare la stabilità dei prezzi nel medio termine.

Secondo le proiezioni macroeconomiche formulate a inizio settembre dagli esperti della Banca Centrale Europea, la ripresa economica dell’area dell’euro sembra procedere a un passo lievemente più sostenuto del previsto. Nel secondo trimestre l'economia dell'area ha segnato un recupero del 2,2 per cento, superiore alle attese, procedendo verso una forte crescita nel terzo trimestre. Il recupero si fonda sul successo delle campagne di vaccinazione in Europa, che hanno consentito una significativa riapertura dell'economia.

Le informazioni più recenti indicano un ulteriore miglioramento dell'attività dell'area dell'euro anche nel secondo semestre del 2021.

Gli esperti dell’Eurosistema prevedono una crescita annua del PIL in termini reali pari al 5% nel 2021, al 4,6% nel 2022 e al 2,1% nel 2023.

Rispetto all'esercizio condotto a giugno, le prospettive per il 2021 sono state riviste al rialzo (di 0,3 pp) principalmente per effetto dei risultati più solidi del previsto raggiunti nel primo semestre dell'anno.

L’inflazione nell’area dell’euro ha accelerato negli ultimi mesi, determinata principalmente dai rincari dei prodotti energetici e dei generi alimentari. Secondo gli esperti BCE, il rafforzamento della domanda e le temporanee pressioni dal lato dei costi continueranno ad esercitare una spinta al rialzo sui prezzi nei prossimi mesi, senza tuttavia tradursi in incrementi persistenti. Le proiezioni, sebbene riviste al rialzo per il 2022 e 2023, indicano comunque una discesa dell’inflazione nel prossimo biennio, dal 2,2 nel 2021, all’1,7 nel 2022, all’1,5 per cento nel 2023.

Relativamente alle prospettive di crescita dei singoli paesi dell’Area dell’euro, si riportano le previsioni dei principali istituti internazionali.

Tabella 2. Previsioni di crescita del PIL nei Paesi dell’area Euro

(variazioni percentuali)

|

2020 |

Governo -NADEF 2021 |

OCSE Interim

settembre 2021 |

UE – Summer forecast

luglio 2021 |

FMI -WEO Update

luglio 2021 |

| 2021 |

2022 |

2021 |

2022 |

2021 |

2022 |

2021 |

2022 |

| Italia |

-8,9 |

6,0 |

4,2 |

5,9 |

4,1 |

5,0 |

4,2 |

4,9 |

4,2 |

| Francia |

-7,9 |

|

|

6,3 |

4,0 |

6,0 |

4,2 |

5,8 |

4,2 |

| Germania |

-4,8 |

|

|

2,9 |

4,6 |

3,6 |

4,6 |

3,6 |

4,1 |

| Area euro |

-6,5 |

|

|

5,3 |

4,6 |

4,8 |

4,5 |

4,6 |

4,3 |

| Regno Unito |

-9,8 |

|

|

6,7 |

5,2 |

- |

- |

7,0 |

4,8 |

| USA |

-3,5 |

|

|

6,0 |

3,9 |

- |

- |

7,0 |

4,9 |

Consuntivo 2020 Paesi UE: UE, Summer forecast; Consuntivi UK e USA, FMI, Weo Update

In particolare, nell’Interim di settembre, l’OCSE ipotizza una crescita del PIL dell’Italia per quest’anno del 5,9 per cento, lievemente inferiore alle previsioni del Governo, al rialzo di 1,4 punti percentuali rispetto alla previsione fornita nel precedente Outlook di giugno. La previsione sul rimbalzo del 2022 è stata invece ritoccata al ribasso di 0,3 punti, ipotizzando un recupero del Pil italiano per il prossimo anno del 4,1 per cento. Anche la Francia registra una revisione del PIL al rialzo nel 2021 (6,3 per cento, +0,5 pp). Entrambi i paesi si pongono nel 2021 sopra la media dell’Area euro (5,3 per cento).

La Commissione Europea (Summer Forecast) indica per l’Italia una crescita del PIL per il 2021 meno accentuata (5,0 per cento rispetto a 6,0 per cento) mentre per il 2022 la crescita tendenziale è pari, per entrambi, a 4,2 per cento.

Relativamente al primo semestre dell’anno in corso, la Nota mette in rilievo che l’economia italiana ha sperimentato una fase di ripresa, iniziata nel primo trimestre e rafforzatasi in misura significativa nel secondo. In particolare, a partire dai mesi primaverili, la rimozione delle restrizioni e il recupero della domanda interna, dovuti essenzialmente all’entrata a regime della campagna vaccinale, hanno contribuito al miglioramento del quadro macroeconomico, sostenendo il rafforzamento della dinamica del PIL.

La Nota richiama, inoltre, i principali interventi normativi adottati per il contenimento dell’emergenza epidemiologica successivamente all’approvazione del DEF.

Nel primo semestre del 2021 l’economia italiana è stata interessata da una ripresa economica superiore a quanto prospettato nel DEF. Il primo trimestre ha registrato una lieve ripresa del PIL (0,2 per cento) nonostante le restrizioni ancora elevate. Il secondo trimestre ha visto una marcata accelerazione del PIL (2,7 per cento), 3,8 punti al di sotto dei livelli pre-crisi, grazie agli effetti della campagna vaccinale e al venir meno delle misure di restrizione.

La crescita è stata sostenuta dalla domanda interna al netto delle scorte, negative nel secondo trimestre. La domanda estera netta, dopo l’apporto negativo del primo trimestre, ha contribuito positivamente alla crescita del PIL nel secondo trimestre.

Dal lato della domanda interna, i consumi delle famiglie hanno avuto un marcato rimbalzo nel secondo trimestre (+5,0 per cento). In particolare i servizi sono stati maggiormente penalizzati nel primo semestre e, successivamente, hanno rappresentato la componente di traino della ripresa della spesa delle famiglie nel secondo trimestre. La ripresa dei flussi turistici a partire dalla primavera ha determinato una crescita della spesa dei non residenti (28,1 per cento) dopo l’ampia riduzione del primo trimestre.

La situazione patrimoniale delle famiglie resta solida: il debito delle famiglie nel primo trimestre del 2021 si è attestato al 65,1 per cento del reddito disponibile (in aumento rispetto al quarto trimestre 2020), un livello nettamente inferiore alla media dell’area dell’euro (97,6 per cento). La sostenibilità del debito è stata favorita anche dall’approccio espansivo adottato dalla BCE, che ha consentito il permanere di bassi tassi di interesse.

L’andamento degli investimenti è risultato positivo in entrambi i primi due trimestri dell’anno. L’aumento ha interessato tutte le tipologie di beni di investimento, tuttavia quelli in mezzi di trasporto restano lontani dai livelli precrisi. Gli investimenti in costruzioni hanno mostrato aumenti oltre il 50 per cento su base annua grazie anche all’andamento positivo del mercato immobiliare.

Relativamente alla domanda estera, la crescita delle esportazioni è risultata più contenuta di quella delle importazioni durante il primo trimestre dell’anno. Nel secondo trimestre, invece, le esportazioni hanno accelerato, mostrando una crescita superiore all’import. Entrambi i flussi commerciali sono stati trainati prevalentemente dallo scambio di beni che da quello di servizi.

I dati congiunturali diffusi dall’ISTAT sull’andamento dei Conti economici trimestrali del secondo trimestre (Comunicato del 31 agosto 2021), evidenziano che nel secondo trimestre del 2021 il prodotto interno lordo (Pil), espresso in valori concatenati con anno di riferimento 2015, corretto per gli effetti di calendario e destagionalizzato, è aumentato del 2,7% rispetto al trimestre precedente e del 17,3% nei confronti del secondo trimestre del 2020.

Rispetto al trimestre precedente, tutti i principali aggregati della domanda interna hanno registrato un’espansione, con un aumento del 3,4% dei consumi finali nazionali e del 2,4% degli investimenti fissi lordi. Le importazioni e le esportazioni sono aumentate, rispettivamente, del 2,3% e del 3,2%.

La domanda nazionale al netto delle scorte ha fornito un contribuito positivo di 3,1 punti percentuali alla crescita del Pil: +2,8 punti i consumi delle famiglie e delle Istituzioni Sociali Private, +0,5 punti gli investimenti fissi lordi e -0,2 punti della spesa delle amministrazioni pubbliche. Per contro, la variazione delle scorte ha contribuito negativamente per 0,8 punti percentuali. L’apporto della domanda estera netta è risultato positivo nella misura di 0,3 punti percentuali.

Si registrano andamenti congiunturali positivi per il valore aggiunto di industria e servizi, aumentati rispettivamente dell’1,6% e del 2,9% e stazionario per il valore aggiunto dell’agricoltura.

Dal lato dell’offerta, la Nota sottolinea che le misure di distanziamento sociale e di restrizione all’attività hanno continuato a determinare andamenti settoriali differenziati: il manifatturiero ha mostrato, soprattutto in apertura d’anno, un dinamismo marcatamente superiore rispetto ai servizi, direttamente interessati dalle restrizioni. Tuttavia, a partire dal mese di aprile, con il graduale ripristino delle normali condizioni di operatività, anche il settore dei servizi ha osservato una ripresa considerevole, recuperando però solo parzialmente il terreno perso durante il 2020.

A livello settoriale, l’industria manifatturiera ha visto una crescita del valore aggiunto significativa (1,2 per cento in entrambi i trimestri). Particolarmente robusta è risultata l’espansione del settore delle costruzioni che, dopo la contrazione del quarto trimestre 2020, è cresciuto del 5,6 per cento nel primo trimestre e del 3,2 per cento nel secondo trimestre. In aumento anche il valore aggiunto dell’agricoltura. Il settore dei servizi, dopo la flessione subìta nel primo trimestre ha segnato un notevole rimbalzo del valore aggiunto nel trimestre successivo (2,9 per cento), tale da determinare una decisa crescita anche su base tendenziale (12,5 per cento). Il rimbalzo è stato guidato commercio, trasporto e alloggio (8,3 per cento) e dalle attività artistiche e di intrattenimento (7,7 per cento).

Per quanto attiene al commercio con l’estero, la performance dell’Italia è positiva. La pandemia, afferma la Nota, continuerà comunque verosimilmente ad influenzare i rapporti con l’estero, in particolare per quanto attiene alle esportazioni di servizi, in primis turistici, atteso che le esigenze di sicurezza impediscono ad oggi la piena apertura dei movimenti transfrontalieri e che vi sono ampie quote di popolazione mondiale immunizzata con vaccini non riconosciuti in tutti i paesi.

Nei primi sette mesi dell’anno, le statistiche in valore del commercio dei beni indicano un incremento di circa il 23 per cento per le esportazioni e del 24 per cento per le importazioni, in entrambi i casi più sostenuto verso i mercati europei. All’aumento delle importazioni in valore ha contribuito anche l’incremento dei prezzi dei beni importati.

La Nota sottolinea inoltre che l’avanzo commerciale dell’Italia è stato pari a circa 37,5 miliardi (in aumento di quasi 14 miliardi registrati nello stesso periodo del 2019), rimanendo tra i più alti in Europa dopo Germania e Paesi Bassi

Per un’analisi più dettagliata del commercio estero si rinvia al box alla fine del capitolo.

Inflazione

Il 2021 è contrassegnato da una ripresa dell’inflazione, meno accentuata che in altre economie avanzate (l’inflazione nell’area euro ha raggiunto il 3,0 per cento in agosto), ma pur sempre significativa. L’indice dei prezzi al consumo per l’intera collettività (NIC), dopo un calo medio dello 0,2 per cento nel 2020, nei primi otto mesi di quest’anno è aumentato mediamente dell’1,2 per cento sul corrispondente periodo del 2020, trainato dal rimbalzo dei prezzi dei prodotti energetici.

La ripresa dei prezzi dei beni energetici e delle materie prime, infatti, nonché gli squilibri generati dalla robusta ripresa della domanda internazionale in un contesto caratterizzato da strozzature nelle catene di approvvigionamento, hanno esercitato decise pressioni al rialzo sui prezzi. Come testimoniato dalle indagini PMI e dalle rilevazioni sul clima di fiducia delle imprese, le strozzature nelle forniture si stanno presentando sotto forma di allungamento dei tempi medi di consegna e di carenza di materiali, condizioni che hanno determinano un aumento del prezzo degli input intermedi utilizzati per la produzione. Tali fattori hanno causato un significativo incremento del tasso di inflazione misurato dall’indice armonizzato dei prezzi al consumo (IPCA).

Ad agosto il tasso di inflazione tendenziale è salito al 2,0 per cento, portandosi a un livello che non si registrava da gennaio 2013 (quando fu +2,2%), a causa per lo più dei prezzi dei beni energetici che continuano a registrare una crescita molto ampia sia per la componente regolamentata sia per quella non regolamentata. L’inflazione di fondo (prezzi al consumo esclusi energia, alimentari e tabacchi) resta bassa (0,6 per cento in agosto).

Secondo stime preliminari dell’Istat di settembre (Comunicato del 30 settembre) l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, registra nel mese di settembre una diminuzione dello 0,1 per cento su base mensile e un aumento del 2,6 per cento su base annua. L’inflazione di fondo accelera da 0,6 per cento a 1,1 per cento.

La NADEF sottolinea che la crescita dei prezzi alla produzione dell’industria (PPI) ha notevolmente accelerato (10,4 per cento in luglio), anche nella componente al netto dell’energia (6,1 per cento), e che vi è un concreto rischio di trasmissione dei notevoli aumenti di prezzo dallo stadio della produzione a quello del consumo. La Nota richiama gli interventi del Governo per calmierare i costi delle bollette elettriche tagliando i cosiddetti oneri di sistema; a fronte dei recenti incrementi dei prezzi del gas naturale e dell’energia elettrica (art. 5-bis del D.L. n. 75 del 2021 e D.L. n. 130 del 2021).

L’ultimo Bollettino economico della Banca d’Italia di luglio sottolinea come nell'area dell'euro i rincari dei beni energetici e delle materie prime, favorito dalla ripresa globale, hanno indotto un rialzo della crescita dei prezzi (in giugno all'1,3%, il livello più alto degli ultimi tre anni), che però dovrebbe essere temporaneo. Non vi è evidenza di rilevanti effetti di ulteriore trasmissione dei costi energetici ai listini di vendita di beni e servizi finali; non emergono segnali di incrementi significativi dei salari.

La Nota riporta come nei primi mesi del 2021 sia proseguita la fase di forte crescita del commercio mondiale: a giugno di quest’anno, il livello è risultato superiore di circa il 5 per cento a quello pre-crisi, sostenuto dal settore manifatturiero.

In Europa, i Paesi a più elevata vocazione turistica hanno beneficiato in maggiormente della rinnovata domanda estera di servizi mentre l’incremento è stato più contenuto in quelli con prevalente peso del settore manifatturiero. Le esportazioni di servizi dell’Italia - nella prima metà del 2021, dopo la flessione del primo trimestre - hanno riportato un deciso recupero su base annua a partire da aprile, mentre, le importazioni di servizi, dopo la forte riduzione del 2020, hanno registrato una diminuzione più contenuta nel primo trimestre del 2021 per poi tornare a crescere nei tre mesi seguenti.

La pandemia, afferma la Nota, continuerà comunque verosimilmente ad influenzare i rapporti con l’estero, in particolare per quanto attiene alle esportazioni di servizi, in primis turistici, atteso che le esigenze di sicurezza impediscono ad oggi la piena apertura dei movimenti transfrontalieri e che vi sono ampie quote di popolazione mondiale immunizzata con vaccini non riconosciuti in tutti i paesi.

Nei primi sette mesi dell’anno, le statistiche in valore del commercio dei beni indicano un incremento di circa il 23 per cento per le esportazioni e del 24 per cento per le importazioni, in entrambi i casi più sostenuto verso i mercati europei. All’aumento delle importazioni in valore ha contribuito anche l’incremento dei prezzi dei beni importati.

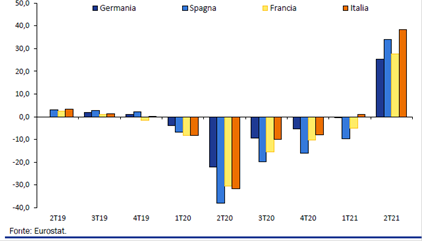

Figura 2 Esportazioni di beni e servizi in volume (variazioni % a/a)

Fonte: NADEF 2021

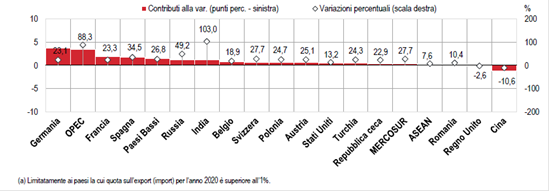

L’avanzo commerciale dell’Italia è stato pari a circa 37,5 miliardi (in aumento di quasi 14 miliardi rispetto a quelli registrati nello stesso periodo del 2019), rimanendo – afferma la Nota - tra i più alti in Europa dopo Germania e Paesi Bassi. Tenendo conto della quota sulle esportazioni complessive, l’incremento delle vendite di beni all’estero ha riguardato tutti i principali partner commerciali, in particolare la Germania, la Francia e gli Stati Uniti.

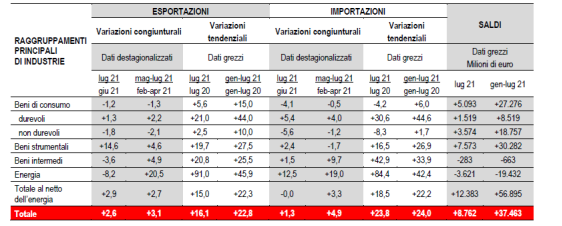

Tabella 1. Tabella 3Esportazioni, importazioni e saldi della bilancia commerciale secondo i raggruppamenti principali di industrie

Luglio 2021. variazioni % congiunturali e tendenziali e saldi in milioni di euro

Fonte: Istat. Comunicato “Commercio estero e prezzi all’import”, 16 settembre 2021, relativo a Luglio 2021.

Nel complesso, il commercio di beni verso i partner europei ha recuperato la contrazione registrata nello stesso periodo del 2020, portandosi al di sopra dei livelli pre-pandemia.

Figura 3. Esportazioni e importazioni con l’area UE27

Gennaio 2016 - luglio 2021, dati mensili e medie mobili a tre mesi, dati destagionalizzati in miliardi di euro

Fonte: Istat. Cit.

Di rilievo anche la crescita delle esportazioni verso la Cina. Nello stesso periodo, le esportazioni verso il Regno Unito sono cresciute ad un ritmo del 10,7 per cento su base annua, mentre le importazioni sono diminuite. Su entrambi i flussi hanno pesato le procedure doganali legate alla Brexit.

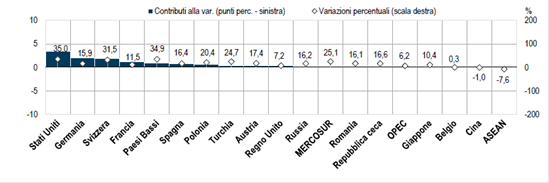

Figura 4

Principali partner commerciali: graduatoria dei paesi secondo i contributi all’ export

Luglio 2021, contributi alla variazione in punti % e variazioni %tendenziali (a)

Fonte: Istat. Cit.

Figura 5a . Principali partner commerciali: graduatoria dei paesi secondo i contributi all’ import

Luglio 2021, contributi alla variazione in punti % e variazioni %tendenziali (a)

Fonte: Istat. Cit.

La Nota evidenzia come le prospettive per il commercio mondiale nella seconda parte del 2021 appaiano favorevoli, sebbene vi siano segnali di stabilizzazione nei mesi estivi causati dalla mancanza dei semiconduttori – che condizionano l’attività industriale dell’Eurozona, in particolare della Germania, il cui settore dell’auto è fortemente condizionato da tali componenti - e dai ritardi nei trasporti marittimi con conseguente aumento dei tempi di consegna dei prodotti. Finora, afferma la Nota, l’industria italiana sembra comunque essere riuscita a fronteggiare le difficoltà di reperimento di input intermedi che invece stanno generando forti pressioni sui sistemi industriali di altri partner europei.

Dunque, quanto al commercio mondiale, l’andamento previsto da Oxford Economics, le cui proiezioni vengono utilizzate per la costruzione del quadro macroeconomico, è oggi più favorevole di quanto prefigurato nel DEF, in particolare per l’anno in corso e per quello successivo. Anche per i successivi due anni, l’andamento del commercio mondiale rimane più incoraggiante.

Fonte. NADEF

Quanto all’impatto dell’accelerazione della domanda mondiale sulle esportazioni italiane, e quindi sul PIL, si rinvia al Focus contenuto nella NADEF “La revisione delle previsioni per il 2021 e il 2022”. La Nota fornisce, al riguardo, anche un’analisi di rischio sulle variabili esogene, ipotizzando, in un ulteriore Focus, una dinamica meno contenuta del commercio internazionale (cfr. Focus “Un’analisi di rischio (o di sensibilità) sulle variabili esogene”).

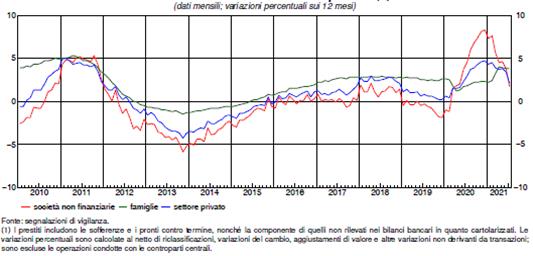

Per quanto concerne il credito, la Nota evidenzia come la dinamica complessiva dei prestiti ad imprese e famiglie ha segnato un moderato rallentamento nel 2021 a partire dal secondo trimestre. Il livello dei prestiti resta comunque elevato. L’attenuazione del ritmo di crescita dei prestiti bancari è ascrivibile all’espansione meno intensa di quelli alle società non finanziarie, mentre quelli concessi alle famiglie continuano a crescere (+3,8 per cento tendenziale a luglio), beneficiando sia della ripresa delle compravendite nel mercato immobiliare sia dell’espansione del credito al consumo, grazie all’allentamento delle misure di restrizione. Le compravendite di abitazioni, in particolare, hanno segnato un sensibile recupero già a partire dai primi mesi dell’anno, arrivando a segnare un incremento tendenziale del 73,4 per cento nel secondo trimestre.

Per quanto riguarda invece le imprese, si rileva il rafforzamento del processo di accumulazione del capitale, che si è riflesso nell’espansione del tasso di investimento già nel primo trimestre dell’anno e appare confermato anche nel secondo trimestre. L’indagine presso le imprese della Banca di Italia rivela, infatti, un significativo miglioramento delle condizioni per investire in tutti i settori e dei giudizi sulla situazione economica corrente delle imprese intervistate, con il saldo tra valutazioni in miglioramento e in peggioramento che torna positivo per la prima volta dal 2018. Tale tendenza è attesa rafforzarsi nei prossimi mesi, riflettendo la minore incertezza associata alle condizioni di investimento future e alle maggiori opportunità di investimento del capitale privato permesso dall’erogazione dei fondi previsti nell’ambito del Piano nazionale di ripresa e resilienza (PNRR).

Figura 6. Prestiti bancari al settore privato

Fonte: Banca d’Italia – L’economia italiana in breve, n. 9, settembre 2021

Sotto il profilo dell’offerta di credito, si ascrive l’aumento dei prestiti al settore privato ad un contesto di tassi d’interesse molto contenuti e vicini ai minimi storici: quelli applicati ai prestiti alle imprese a luglio si sono attestati all’1,05 per cento. Nel complesso le condizioni di accesso al credito rimangono distese.

Sul fronte della politica monetaria europea, la Nota sottolinea che la BCE ha ribadito che manterrà condizioni accomodanti, in quanto essenziali per sostenere l’economia e assicurare la stabilità dei prezzi nel medio termine. La BCE ha inoltre adottato una nuova Strategia di politica monetaria, che si basa su un obiettivo di inflazione simmetrico del 2 per cento nel medio periodo, abbandonando il precedente target di un’inflazione inferiore, ma prossima, al 2 per cento. Nella riunione di settembre, il Consiglio direttivo ha confermato l’attuale livello dei tassi di interesse di policy, che, secondo la nuova forward guidance, resteranno al livello attuale, o a un livello anche più basso fino a quando l’inflazione sarà prevista raggiungere il 2 per cento prima della fine dell’orizzonte previsivo e stabilmente prossima al target per la parte restante dell’orizzonte stesso.

Per quanto riguarda il QE, la BCE ha confermato il contenuto rallentamento del piano di acquisti del programma d’emergenza pandemica PEPP (Pandemic Emergency Purchase Programme) nel prossimo trimestre, tenuto conto delle prospettive macroeconomiche in miglioramento, senza per il momento prospettare modifiche al programma di acquisti APP (Asset Purchase Programme).

La Nota di aggiornamento presenta due scenari di previsioni macroeconomiche, uno tendenziale e l’altro programmatico, coerenti con lo scenario aggiornato riguardante le variabili esogene internazionali. Lo scenario programmatico incorpora l’impatto sull’economia delle nuove misure che saranno adottate con la prossima legge di bilancio per il 2022.

Le due previsioni, che coincidono per l’anno in corso, si differenziano negli anni successivi, in relazione alle future misure di politica fiscale.

Nel rispetto dei regolamenti europei, le previsioni macroeconomiche tendenziali e programmatiche presentate nella Nota sono sottoposte alla validazione dell’Ufficio Parlamentare di Bilancio, costituito nell’aprile 2014 secondo quanto previsto dalla legge n. 243/2012, di attuazione del principio del pareggio del bilancio. Lo scenario macroeconomico tendenziale per gli anni 2021-2022 ha ottenuto la validazione dell’UPB il 24 settembre 2021 (cfr. più in dettaglio l’apposito riquadro riportato in coda al paragrafo successivo).

La decisione sul quadro programmatico verrà comunicata nel corso del ciclo di audizioni presso le Commissioni bilancio di Camera e Senato, in tempo utile per la presentazione alla Commissione europea del Documento Programmatico di bilancio.

Le informazioni congiunturali più recenti indicano che la dinamica positiva del PIL, registrata nella prima metà dell’anno, si è ulteriormente consolidata nei mesi estivi, in cui si stima che il PIL sia cresciuto ad un tasso del 2,2 per cento rispetto al periodo precedente, trainato ulteriormente dai servizi, con il robusto apporto del settore delle costruzioni, a fronte di una lieve moderazione dell’espansione del manifatturiero.

La Nota evidenzia che gli incrementi del PIL che si sono registrati in corso d’anno riflettono già alcuni incentivi all’innovazione e all’efficientamento energetico finanziati dal PNRR, ma non ne incorporano ancora il forte impulso agli investimenti pubblici. Ad agosto, peraltro, l’Italia ha ricevuto l’anticipo dall’UE su sovvenzioni e prestiti dello Strumento per la Ripresa e Resilienza (RRF).

In base alle informazioni congiunturali più recenti, riportate dalla Nota, per quanto attiene ai servizi, diversi indicatori confermano la ripresa del comparto turistico nel terzo trimestre.

La Nota cita l’indagine Assoturismo, che rileva tra giugno e agosto un incremento delle presenze nelle strutture ricettive italiane del 21 per cento rispetto al corrispondente periodo dello scorso anno, sebbene il divario rispetto ai livelli di attività del 2019 sia ancora ampio per via della minor presenza di turisti stranieri (-35 per cento sui livelli pre-Covid). La pandemia continuerà verosimilmente ad influenzare i rapporti con l’estero, in particolare per quanto attiene alle esportazioni di servizi, in primis turistici.

Le prospettive sono positive anche per la manifattura. Gli indicatori registrano, in particolare, un andamento in crescita nei mesi estivi dell’indice della produzione industriale (+0,8 per cento a luglio sul mese precedente), con incrementi diffusi a tutti i raggruppamenti di beni, tranne l’energia (Comunicato Istat, 10 settembre 2021). Le indagini congiunturali segnalano tuttavia le preoccupazioni delle imprese legate alle difficoltà di approvvigionamento di componenti e materiali, ma le aspettative di produzione restano comunque su un trend espansivo.

La Nota sottolinea la performance della produzione industriale italiana che è risultata nella prima parte dell’anno più robusta di quella degli altri Paesi europei: a luglio, l’indice di produzione industriale italiano ha superato di 1,5 punti percentuali i livelli pre-crisi (rapportati a febbraio 2020), laddove la media europea si è attestata appena 0,2 punti al di sopra di tale soglia. Il miglior andamento dell’industria italiana viene in parte spiegato nella Nota con una minor dipendenza dagli input su cui si sono verificate carenze di offerta. Finora l’industria italiana sembra essere infatti riuscita a fronteggiare le difficoltà di reperimento di input intermedi che stanno generando invece forti pressioni sui sistemi industriali di altri partner europei, in particolare la Germania con riferimento al settore dell’auto.

Le prospettive si mantengono positive anche per il settore delle costruzioni, anche grazie ai notevoli incentivi fiscali a supporto del settore e dell’efficientamento energetico e antisismico degli edifici.

A luglio 2021, nonostante la flessione registrata su base congiunturale (Comunicato ISTAT, 23 settembre 2021), i livelli dell’indice destagionalizzato della produzione nelle costruzioni si mantengono ben al di sopra dei livelli pre-crisi di febbraio 2020.

Il processo di ripresa dell’economia resta tuttavia condizionato dall’andamento della pandemia. Le indagini sul clima di fiducia delle famiglie evidenziano il perdurare dell’incertezza sulle prospettive future.

Relativamente agli indici di fiducia, l’indagine congiunturale più recente (Comunicato ISTAT, 24 settembre 2021), stima una dinamica positiva dell’indice di fiducia dei consumatori dopo il calo registrato ad agosto (da 116,2 a 119,6); diminuisce invece, per il secondo mese consecutivo, il clima di fiducia delle imprese, pur rimanendo su livelli storicamente elevati (da 114,0 a 113,8). A determinare il calo contribuisce principalmente la lieve discesa registrata per il settore manifatturiero.

Figura 7 . Clima di fiducia dei consumatori e delle imprese italiane (IESI)

Fonte: ISTAT, Fiducia dei consumatori e delle imprese (24 settembre 2021).

L’espansione superiore alle attese registrata dal PIL nella prima metà dell’anno e la previsione di un incremento ancora robusto dell’attività economica anche nel terzo trimestre porta a rivedere al rialzo le prospettive per il 2021.

Anche adottando una stima prudenziale circa le prospettive per gli ultimi tre mesi dell’anno - ipotizzando un fisiologico rallentamento della crescita ad un livello non superiore al mezzo punto percentuale - la previsione annuale di crescita dal PIL nel 2021 si colloca ora al 6,0 per cento rispetto al 4,5 per cento ipotizzato nel DEF di aprile.

Tabella 4. Confronto tra DEF e NADEF sulle previsioni di crescita del PIL

(variazioni percentuali)

| |

2021 |

2022 |

2023 |

2024 |

| DEF 2021 - Previsioni tendenziali |

4,1 |

4,3 |

2,5 |

2,0 |

| DEF 2021 - Previsioni programmatiche |

4,5 |

4,8 |

2,6 |

1,8 |

| NADEF 2021 - previsioni tendenziali |

6,0 |

4,2 |

2,6 |

1,9 |

Le prospettive di un ulteriore recupero del PIL nel corso dell’anno sono peraltro legate – sottolinea la Nota – all’evoluzione della domanda globale. Le variabili esogene sottostanti la previsione della Nota risultano, infatti, per l’anno in corso, più favorevoli nel complesso rispetto a quello presentato nel DEF. La crescita del commercio mondiale e delle importazioni dei principali partner commerciali è infatti rivista al rialzo per il 2021 ed il tasso di cambio dell’euro è più competitivo rispetto al livello utilizzato per la previsione del DEF, soprattutto contro il dollaro.

Le prospettive del commercio saranno tuttavia anche influenzate dalle carenze di materiali e componenti e dai forti aumenti dei prezzi dell’energia registrati negli ultimi mesi, fattori che impattano anche sui costi di produzione delle imprese e possono ostacolarne i piani di produzione.

Relativamente al 2022, anche a causa del più elevato punto di partenza, la previsione di crescita per il prossimo anno viene rivista al ribasso al 4,2 per cento (contro il 4,8 per cento del DEF, dunque -0,6 punti percentuali). Si precisa nella Nota che tale previsione assume una sostanziale invarianza, nei mesi a venire, delle misure restrittive attualmente in essere per contrastare la diffusione dei contagi.

La Nota sottolinea che, nel complesso, le nuove previsioni per il biennio 2021-2022 segnano un recupero complessivo del PIL più robusto di quanto ipotizzato nel DEF, che consente già nel 2022 il raggiungimento di un livello di PIL reale lievemente superiore a quello del 2019, in anticipo di un trimestre rispetto alla previsione programmatica di primavera.

Figura 8. La previsione tendenziale per il PIL in termini reali

Fonte: NADEF 2021.

Per gli ultimi due anni dell’orizzonte di previsione, considerato l’effetto congiunto della revisione delle esogene e delle ipotesi relative al PNRR, si confermano sostanzialmente le previsioni del DEF, con una crescita del PIL al 2,6 per cento nel 2023 e all’1,9 per cento nel 2024.

Nella Nota si afferma che l’impatto delle riforme previste dal PNRR è incorporato nella previsione in via indiretta, ovvero attraverso il tasso di crescita potenziale verso il quale l’andamento del PIL tende a convergere nel medio termine. Ciò anche in considerazione del fatto che i relativi impatti avranno luogo su un arco temporale più lungo rispetto al 2022-2024.

La Nota sottolinea che la previsione macroeconomica per il biennio 2023-2024 incorpora, rispetto al DEF, l’aggiornamento del profilo della pianificazione temporale degli interventi disposti dal Piano Nazionale di Ripresa e Resilienza, a seguito della valutazione della Commissione UE e dell’approvazione del Piano da parte del Consiglio, che ha spostato nella seconda parte del periodo di programmazione del PNRR alcuni interventi originariamente calendarizzati nel triennio 2021-2023. L’aggiornamento delle previsioni si traduce, da questo punto di vista, in una lieve revisione al rialzo della stima per l’ultimo anno dell’orizzonte previsivo, che migliora di un decimo di punto rispetto alla previsione di primavera.

Per il biennio 2023-2024 – sottolinea la Nota - è stata adottata un’ipotesi prudenziale di crescita sostanzialmente in linea con quella del commercio mondiale.

Nella tabella che segue è riportato il quadro macroeconomico tendenziale complessivo esposto nella Nota, con l’indicazione delle previsioni tendenziali per gli anni 2021-2024 dei principali indicatori, a raffronto con i dati di consuntivo del 2020.

Tabella 5. Il quadro macroeconomico tendenziale

(variazioni percentuali)

| |

Consuntivo |

Nota agg. DEF 2021

Previsioni Tendenziali |

| |

2020 |

2021 |

2022 |

2023 |

2024 |

| PIL |

-8,9 |

6,0 |

4,2 |

2,6 |

1,9 |

| Importazioni |

-12,9 |

11,6 |

6,6 |

4,4 |

3,6 |

| Consumi finali nazionali |

-7,8 |

3,9 |

3,7 |

1,9 |

1,5 |

| - spesa famiglie e I.S.P |

-10,7 |

5,2 |

4,8 |

2,4 |

2,0 |

| - spesa P.A. |

1,9 |

0,7 |

0,4 |

0,3 |

0,1 |

| Investimenti |

-9,2 |

15,5 |

5,8 |

4,3 |

4,0 |

| - macchinari, attrezzature, e vari |

-8,7 |

-10,0 |

5,4 |

4,3 |

3,9 |

| - mezzi di trasporto |

-27,2 |

18,8 |

9,3 |

6,8 |

4,1 |

| - costruzioni |

-6,7 |

20,9 |

5,8 |

4,1 |

4,0 |

| Esportazioni |

-14,0 |

11,4 |

6,0 |

4,1 |

3,1 |

| |

|

|

|

|

|

| Deflatore PIL |

1,2 |

1,5 |

1,6 |

1,4 |

1,5 |

| |

|

|

|

|

|

| PIL nominale (mld di euro) |

1.789,7 |

1.647,2 |

1.742,0 |

1.814,8 |

1.865,2 |

In sintesi, il rimbalzo del PIL nel 2021 risulta trainato principalmente dalla domanda interna al netto delle scorte, grazie al recupero dei consumi delle famiglie e all’espansione degli investimenti.

Per il triennio 2022-2024, il tratto distintivo della ripresa è il forte aumento degli investimenti fissi lordi alimentato dal PNRR.

In particolare, per il 2021 si evidenzia una forte crescita sia dei consumi delle famiglie (5,2 per cento) e dei consumi delle PA (0,7 per cento).

Relativamente al rimbalzo dei consumi delle famiglie, la Nota sottolinea che ancorché molto robusto (5,2 per cento), sia solo parziale rispetto alla riduzione dello scorso anno e inferiore a quello dell’attività economica nel suo complesso, in ragione sia di fattori di incertezza che di reddito, questi ultimi in particolare per le famiglie il cui reddito si fonda sulle tipologie di lavoro maggiormente colpite dalla crisi nel 2021. Nel 2022, il recupero dei consumi si rafforza con un tasso di espansione superiore a quello del PIL per poi decelerare nel biennio 2023-2024.

Particolarmente importante l’espansione attesa per gli investimenti, che nei primi due anni dell’orizzonte di previsione dovrebbero aumentare rispettivamente del 15,5 nel 2021 e del 5,8 per cento nel 2022.

Con riferimento al settore estero, nello scenario tendenziale le esportazioni registrano un aumento dell’11,4 per cento nel 2021. Anche le importazioni registrano un incremento notevole nel 2021, dell’11,6 per cento. Il contributo della domanda estera netta alla dinamica del PIL si prevede positivo nell’anno in corso, grazie alla buona performance delle esportazioni, e lievemente negativo nel 2022, cosi? come nel 2024, quando l’attivazione di una quota significativa di investimenti contribuirà a sostenere l’incremento della domanda, compresa quella per prodotti esteri.

Sul fronte dei prezzi, la previsione rivede al rialzo la dinamica del deflatore del PIL nel 2021 rispetto alla stima prodotta nel DEF, portandolo all’1,5 per cento, rispetto all’1,1 per cento precedentemente prospettato dal DEF, in considerazione degli aumenti più corposi del previsto registrati dai prezzi al consumo, a sua volta spinti dai beni energetici. Il 2022 registra un incremento del deflatore dei consumi lievemente superiore a quello del 2021 per via dell’effetto di trascinamento degli aumenti dei prezzi energetici attualmente in corso e che si abbia poi una fase di moderazione.

Relativamente all’inflazione, la Nota evidenzia in più punti come l’incremento dei prezzi al consumo sta interessando molte delle economie avanzate, comprese quelle europee. La ripresa dei prezzi dei beni energetici e delle materie prime, nonché gli squilibri generati dalla robusta ripresa della domanda internazionale in un contesto caratterizzato da strozzature nelle catene di approvvigionamento, hanno determinato una forte pressione al rialzo dei prezzi.

Al riguardo, le banche centrali, fra cui la FED e la BCE, ritengono che i fattori che trainano tale accelerazione siano temporanei e destinati a venir meno a partire dall’inizio del prossimo anno.

La previsione del quadro tendenziale traccia pertanto un andamento dei prezzi al consumo che, dopo una marcata accelerazione nella seconda metà dell’anno in corso, tendono gradualmente a decelerare nel biennio successivo per poi riprendere lievemente slancio nell’anno finale della previsione, quando si ipotizza che il consolidarsi della crescita economica possa dare una moderata spinta a salari e prezzi.

Tale impostazione è confermata anche a fronte della forte crescita dei prezzi del gas naturale che si sta osservando nelle ultime settimane e che ne sta portando il costo su livelli storicamente molto elevati. Le misure recentemente adottate dal Governo per calmierare i rincari in bolletta e tutelare le famiglie a rischio di povertà energetica sono incorporate nella previsione tendenziale.

Complessivamente, i rischi per la previsione appaiono bilanciati. Da un lato, una eventuale recrudescenza della pandemia potrebbe arrestare lo slancio della ripresa economica e compromettere la piena realizzazione del PNRR, senza il quale il tasso di crescita del PIL risulterebbe notevolmente inferiore. Dall’altro, la liquidità accumulata da famiglie e imprese, le condizioni monetarie e finanziarie espansive e l’impulso alla crescita fornito dal Next Generation EU (NGEU) potrebbero, al contrario, condurre ad una crescita del PIL superiore a quanto previsto.

Per quanto attiene ai rischi legati all’inflazione, le recenti pressioni al rialzo sui prezzi, innescate dal repentino aumento del costo dei prodotti energetici seguito alla ripresa della domanda globale, potrebbero persistere per un periodo di tempo più lungo di quanto attualmente scontato dai mercati futures su petrolio e gas naturale. Se tale rischio dovesse materializzarsi, nel breve termine il più elevato tasso di inflazione ridurrebbe il potere d’acquisto delle famiglie e farebbe rallentare la ripresa; su un orizzonte più lungo, esso potrebbe innescare effetti di secondo ordine, con una spinta al rialzo dei salari e una conseguente persistenza dell’impulso inflazionistico.

Con riferimento all’inflazione, dunque, i rischi al rialzo per la previsione appaiono più rilevanti, giacché i fattori di natura apparentemente temporanea che hanno spinto al rialzo i prezzi dell’energia e le strozzature o interruzioni delle catene del valore internazionali potrebbero rivelarsi più persistenti di quanto ipotizzato. In questo quadro.

Un rialzo dell’inflazione maggiore delle attese a livello non solo italiano ma anche di Area euro, potrebbe indurre una salita dei tassi di mercato maggiore di quanto postulato nella previsione tendenziale; l’aspettativa di una risposta più decisa da parte delle banche centrali potrebbe causare tensioni nei mercati finanziari.

Un approfondimento sui fattori che hanno innescato i rialzi dei prezzi dei beni energetici è fornito nel focus che segue.

La Nota di aggiornamento contiene un approfondimento sui fattori che hanno innescato i rialzi dei prezzi dell’elettricità e del gas, i quali hanno indotto il Governo ad adottare misure urgenti per calmierare i rincari in bolletta e tutelare le famiglie a rischio povertà energetica (art. 5-bis del D.L. n. 73/2021 e D.L. n. 130/2021).

Gas. Nel periodo che ha preceduto la pandemia, il prezzo del gas naturale sui mercati europei si trovava in una fase ribassista a causa della debolezza della domanda e di un’abbondanza di offerta. Nei primi mesi del 2020, le misure restrittive per contrastare il diffondersi del Covid-19 e temperature relativamente miti hanno fatto crollare la domanda europea di gas naturale. Ciò, insieme ad un’elevata disponibilità di gas liquefatto (GNL), ha trascinato i prezzi ai minimi dell’ultimo decennio. A giugno del 2020, il prezzo medio mensile all’ingrosso che si forma sull’hub italiano (PSV) ha raggiunto il livello di 6,1€/MWh (-58,7 per cento rispetto a dicembre 2019).

Nell’anno in corso, nei primi sette mesi del 2021, si osserva, in Italia (Bilancio Gas Naturale – MISE), rispetto allo stesso periodo del 2020, un robusto incremento dei consumi (+8,8 per cento); tuttavia, questi risultano lievemente inferiori al livello registrato del 2019 (-2,3 per cento). Dal lato dell’offerta, si è riscontrata una riduzione degli afflussi di gas naturale dalla Norvegia e dalla Russia, inoltre la domanda di gas naturale dell’Asia ha continuato a crescere, esercitando una pressione al rialzo sui prezzi internazionali.

Il prezzo del PSV ha raggiunto nel mese di agosto 2021, i 43€/MWh (+26,4€/MWh rispetto a gennaio 2021, pari ad un incremento del 307,7 per cento).

L’Agenzia Internazionale dell’Energia stima la domanda mondiale di gas naturale in crescita sia nel 2021 (+3,7 per cento a/a), su livelli simili a quelli rilevati nel 2019, che nel biennio successivo (+1,3 per cento a/a nel 2022 e +1,9 per cento a/a nel 2023).

I contratti futures sul prezzo del gas naturale – si tratta dei contratti futures con scadenza trimestrale del TTF (Title Transfer Facility - il principale hub del gas Europeo situato in Olanda) negli ultimi dieci giorni lavorativi terminanti il 21 settembre 2021 - indicano un’ulteriore accelerazione nell’ultimo trimestre del 2021, portandosi oltre i 60 €/MWh, per poi scendere fortemente a partire dal secondo trimestre del 2022, mantenendosi tuttavia su livelli superiori a quelli osservati negli ultimi tre anni; nel 2023, le quotazioni dei futures si posizionano su livelli simili a quelli del 2018, per poi scendere ulteriormente per gli anni 2024-2026.

Elettricità. Nel 2020 la domanda di energia elettrica in Italia ha registrato una flessione del 5,8 per cento rispetto all’anno precedente. Nei primi cinque mesi del 2020 il prezzo all’ingrosso dell’elettricità in Italia (PUN) si è ridotto del 49,7 per cento attestandosi a 21,8€/MWh. Tuttavia, dal mese di giugno 2020 l’andamento si è invertito e si è avviata una marcata dinamica rialzista, che a dicembre 2020 ha spinto il prezzo sui 54€/MWh.

Nel corso del 2021, con l’eccezione di febbraio, è proseguita la fase rialzista e nelle prime settimane di settembre il PUN ha raggiunto il massimo storico di 143,2€/MWh (+82,5€/MWh rispetto a gennaio 2021, pari ad un incremento del 135,9 per cento). Tale andamento è ascrivibile alla ripresa dei consumi elettrici italiani (+7,3 per cento nei primi sette mesi dell’anno) e soprattutto ai costi di generazione spinti verso l’alto dai crescenti prezzi del gas naturale all’ingrosso e dei permessi di emissione, sebbene questi ultimi abbiano avuto un impatto più contenuto.

Permessi di emissione[5] Nel 2020, il prezzo dei permessi di emissione degli impianti fissi sul mercato primario (ETS) si è inizialmente ridotto, per poi superare i 30 euro nel dicembre del 2020. La fase rialzista è continuata nel 2021, e, nelle prime due settimane di settembre il prezzo per gli impianti fissi ha raggiunto un nuovo massimo di 61,65 euro. I fattori sono di natura regolatoria e di mercato. Per quanto riguarda i primi, si ricorda la riforma del sistema ETS del 2018, in particolare le modifiche al funzionamento della Market Stability Reserve a partire dal 1°gennaio 2019, che hanno ridotto il surplus di permessi disponibili, e la maggiore ambizione delle politiche climatiche dell’Unione Europea, La Legge europea sul clima, Regolamento 2021/1119/UE, ha elevato l’obiettivo di riduzione delle emissioni di gas serra al 2030 dal -40 per cento al -55 per cento rispetto al 2005, modificando di conseguenza le aspettative degli operatori soggetti ad ETS. Per quanto attiene ai fattori di mercato, l’incremento della domanda di elettricità in Europa nei primi mesi del 2021 è stato soddisfatto in gran parte facendo ricorso alle fonti fossili e tra queste, dato l’aumento del prezzo del gas naturale, al carbone e alla lignite, con conseguente aumento della domanda permessi di emissione.

Dalla vendita sul mercato primario tramite aste dei permessi di emissione, gli Stati membri dell’UE ricavano proventi che possono essere utilizzati per misure volte a ridurre le emissioni.

L’Italia nel 2020 ha incassato proventi da ETS per quasi 1,3 MLD di euro, mentre nei primi otto mesi del 2021 i proventi hanno già superato 1,6 MLD di euro.

Grafico

Prezzi medi mensili all’ingrosso di gas naturale (PSV) ed eletticità (PUN); prezzi medi mensili dei permessi di emissione ponderati per i volumi italiani (gennaio 2018-agosto 2021)

Secondo la NADEF, il forte aumento del prezzo del gas naturale e dell’elettricità pare dovuto ad una serie di fattori temporanei. I mercati dei futures sul gas naturale scontano una forte discesa dei prezzi nei prossimi anni. Anche il prezzo del petrolio, sinora meno interessato da repentini rialzi, è previsto diminuire già nei prossimi mesi. Inoltre, l’impatto sul costo della vita è stato attutito dalla riduzione degli oneri fissi gravanti sulle bollette elettriche e del gas.

Tuttavia, la domanda mondiale di energia è in crescita e, dal lato dell’offerta, fattori ambientali e geopolitici potrebbero esercitare ulteriori effetti avversi. Pertanto, l’eventualità di una carenza di offerta e/o persistenza del rialzo dei prezzi costituisce un rilevante fattore di rischio per la previsione di crescita e inflazione.

Sul punto, si rinvia a Bollettino economico numero 3/2021, BCE, 6 maggio 2021, “Recente dinamica della componente energetica dell’inflazione: il ruolo degli effetti base e delle imposte” di Rubene, I., Koester, G.

Si rinvia altresì al comunicato stampa del 28 settembre 2021, di ARERA in cui si evidenzia che evidenzia che la straordinaria dinamica dei prezzi delle materie prime verso i massimi storici - ancora in forte crescita per la ripresa delle economie dopo i ribassi dovuti alla pandemia e le difficoltà nelle filiere di approvvigionamento - e le alte quotazioni dei permessi di emissione di CO2, avrebbero portato, senza l’intervento del Governo contenuto nel decreto legge n. 130/2021 (articoli 1-3) ad un aumento superiore al 45% della bolletta dell'elettricità e di oltre il 30% di quella del gas. Applicando le misure varate dall'Esecutivo, valide per il prossimo trimestre, l'aumento per la famiglia tipo in tutela sarà ridotto a +29,8% per la bolletta dell'elettricità e a +14,4% per quella del gas (grazie anche alla riduzione dell'Iva contenuta nel decreto).

La previsione macroeconomica tendenziale è stata validata dall’Ufficio Parlamentare di Bilancio con nota del 24 settembre 2021.

La legge n. 243/2012 include tra i compiti dell’Ufficio parlamentare di bilancio (UPB) quello di effettuare analisi, verifiche e valutazioni in merito alle previsioni macroeconomiche e di finanza pubblica (art. 18, co. 1). In ottemperanza a tale norma - ed anche in riferimento al Regolamento (UE) n. 473/2013 in cui si richiede che le previsioni macroeconomiche siano validate da un’istituzione nazionale indipendente - l’UPB ha trasmesso il 16 settembre 2021 i propri rilievi al quadro macroeconomico tendenziale per gli anni 2021-2024 formulato dal Ministro dell’economia e finanze. Il quadro trasmesso dal MEF il 22 settembre ha ottenuto la validazione dell’UPB il 24 settembre.

L’Ufficio ha validato le previsioni tendenziali per il 2021-22, pur sottolineando la presenza di significativi fattori di rischio. Nella nota allegata alla lettera di validazione viene precisato che la previsione tendenziale della NADEF relativa alla dinamica del PIL nel biennio 2021-22 si colloca all’interno di un accettabile intervallo di valutazione. In particolare, la stima sulla variazione dell’economia per il 2021 (6,0 per cento) rappresenta un valore equidistante tra la mediana e l’estremo superiore delle attese dei previsori UPB. La stima sulla variazione del PIL per il 2022 (4,2 per cento) appare accettabile in media d’anno, tuttavia la dinamica congiunturale dei primi due trimestri risulta elevata nel confronto storico e sottende un ritorno ai livelli pre-crisi già a partire dalla primavera.

Con riferimento alle determinanti della crescita, secondo il quadro della NADEF l’espansione dell’economia nel 2021 è in massima parte attribuibile al forte impulso delle componenti interne di domanda, a fronte di un apporto limitato delle esportazioni nette; la variazione delle scorte fornirebbe un contributo appena negativo alla variazione del PIL. L’aumento delle esportazioni è maggiore di quello della domanda estera, mentre la dinamica delle importazioni appare più allineata alle variabili di attivazione interne. Le previsioni sulle principali componenti della domanda aggregata appaiono in linea con le valutazioni mediane del panel UPB.

Per quanto riguarda il biennio 2023-2024, non oggetto di validazione, la previsione tendenziale sul PIL (rispettivamente, 2,6 per cento e 1,9 per cento) è sostanzialmente in linea con la mediana del panel UPB. Il tasso di crescita del PIL dell’Italia al termine dell’orizzonte di previsione appare nettamente più elevato delle stime sul prodotto potenziale formulate prima della crisi pandemica, in ragione di un più sostenuto processo di accumulazione del capitale ascrivibile al PNRR.

In conclusione l’UPB considera che lo scenario macroeconomico dell’economia italiana appare soggetto a rischi, sia di matrice internazionale sia interni. Nei giudizi del panel UPB tali rischi hanno una probabilità di realizzazione maggiore che in altri esercizi previsivi e, pur essendo di varia natura, sono prevalentemente orientati al ribasso. Nel breve termine si considera il rischio sull’efficacia dei vaccini nel contenere la pandemia: non si può escludere l’insorgere di nuove varianti, rispetto alle quali l’efficacia dei vaccini al momento disponibili potrebbe essere inferiore. Nel medio termine un elemento di rischio è connesso all’ipotesi, implicita nello scenario macroeconomico del MEF, di una elevata capacità di gestione delle risorse finanziarie del PNRR da parte delle amministrazioni pubbliche, attivando progetti che il settore privato interno riuscirebbe a realizzare ordinatamente. Inoltre il recente rialzo dell’inflazione, sospinto al momento dal rincaro dei beni energetici e dalla carenza di semilavorati, potrebbe risultare più intenso e persistente di quanto prefigurato dalle autorità monetarie; in tal caso l’aumento dei prezzi andrebbe a intaccare il potere d’acquisto delle famiglie e potrebbe attivare una reazione della politica monetaria, con effetti avversi sul recupero dell’attività economica. Negli equilibri post-pandemia occorrerà riassorbire gli squilibri finanziari accumulati: eventuali sfasamenti nei cicli di ripresa tra paesi potrebbero incidere sui premi al rischio richiesti dai mercati alle economie per le quali il recupero è meno rapido. Se tale eventualità riguardasse l’Italia, caratterizzata da uno stock di debito pubblico elevato, le tensioni finanziarie potrebbero velocemente interagire con le decisioni di spesa di famiglie e imprese.

Il quadro macroeconomico programmatico per gli anni 2022 e successivi, presentato nella Nota, include l’impatto sull’economia delle misure che saranno adottate con la prossima legge di bilancio per il 2022.

Secondo quanto esposto nella Nota, la manovra di finanza pubblica per il 2022-2024 continuerà ad assicurare il supporto al settore privato fintanto che sarà necessario a ottenere il consolidamento della ripresa economica, con l’obiettivo non soltanto di colmare il divario con il periodo pre-pandemia, ma di recuperare anche la crescita perduta sin da allora.

Gli interventi di politica fiscale che il Governo intende adottare mirano ad un rafforzamento della dinamica espansiva del PIL nell’anno in corso e nel successivo. Rilevano, in particolare, la conferma delle politiche invariate e il rinnovo di interventi in favore delle PMI e per la promozione dell’efficientamento energetico e dell’innovazione.

Gli ambiti principali della prossima politica fiscale prevedono:

§ il rinnovo di interventi in favore delle PMI e del sistema sanitario;

§ la conferma degli interventi per la promozione dell’efficientamento energetico e dell’innovazione;

§ l’avvio della prima fase della riforma dell’IRPEF e degli ammortizzatori sociali;

§ la messa a regime dell’assegno universale per i figli;

§ il rifinanziamento delle cosiddette politiche invariate.

Nello scenario programmatico, la crescita del PIL reale è prevista pari al 4,7 per cento nel 2022, al 2,8 per cento nel 2023 e al 1,9 per cento nel 2024.

Nella tavola che segue è riportato l’impatto macroeconomico delle misure della manovra sull’andamento tendenziale del PIL, raggruppate per tipologia di intervento, che determinerebbero, rispetto allo scenario tendenziale, un incremento del tasso di crescita del PIL di 0,5 punti percentuali nel 2022 e di 0,2 punti percentuali nel 2023.

Tabella 6. Effetti sul PIL della manovra programmatica rispetto allo scenario tendenziale (impatto sui tassi di crescita)

(variazioni percentuali)

| |

2022 |

2023 |

2024 |

| Previsione PIL tendenziale |

4,2 |

2,6 |

1,9 |

| Politiche espansive dal lato della spesa |

0,4 |

0,1 |

0,0 |

| Minori entrate ed incentivi fiscali |

0,1 |

0,1 |

0,0 |

| Totale |

0,5 |

0,2 |

0,0 |

| Previsione PIL programmatico |

4,7 |

2,8 |

1,9 |

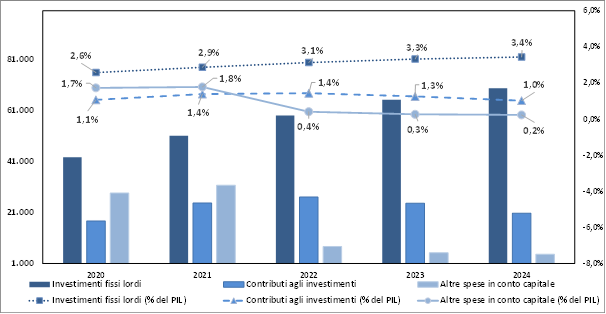

La più elevata crescita in confronto al quadro tendenziale è principalmente trainata dagli investimenti fissi lordi, favoriti, nella componente privata, dalla conferma di contributi pubblici in scadenza e dall’introduzione di nuovi. In particolare, in linea con l’impostazione del DEF, il peso degli investimenti sul totale dell’attività economica si conferma in aumento lungo tutto l’orizzonte di previsione fino a risultare prossimo al 21 per cento del PIL nel 2024. Si prevede inoltre un effetto espansivo robusto, ancorché di entità più contenuta, sulla spesa per consumi finali delle famiglie.

La più elevata domanda interna comporta l’attivazione di maggiori importazioni lungo tutto il periodo di previsione, determinando una marginale riduzione del saldo corrente e un lieve peggioramento del contributo delle esportazioni nette alla crescita.

Risulta anche superiore rispetto al tendenziale la crescita dell’occupazione durante il triennio e scende di conseguenza il tasso di disoccupazione (cfr. il capitolo successivo).

Il quadro programmatico incorpora un andamento lievemente più dinamico dell’inflazione nel biennio finale per effetto del più robusto recupero della domanda interna. Sul fronte del mercato del lavoro, la maggiore espansione del PIL genera un aumento dell’input di lavoro e consente una riduzione più accentuata del tasso di disoccupazione, che arriva ad attestarsi al 7,7 per cento a fine periodo.

Di seguito si riporta il quadro macroeconomico programmatico a raffronto con il quadro tendenziale.

Tabella 7. Confronto quadro macroeconomico tendenziale e programmatico

(variazioni percentuali)

| |

Previsioni tendenziali |

Previsioni Programmatiche |

| 2021 |

2022 |

2023 |

2024 |

2021 |

2022 |

2023 |

2024 |