Documento di economia e finanza 2020

Doc. LVII, n. 3

Aprile 2020

| Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa) |

|

|---|---|

| Autore: | Servizio Studi - Dipartimento Bilancio |

| Titolo: | Documento di economia e finanza 2020 |

| Serie: | Documentazione di Finanza Pubblica Numero: 13 |

| Data: | 27/04/2020 |

| Organi della Camera: | V Bilancio, Assemblea |

Servizio Studi - Ufficio per le ricerche nei settori economico e finanziario

Tel. 06 6706 2451 * studi1@senato.it - ![]() @SR_Studi

@SR_Studi

Servizio del Bilancio

Tel. 06 6706 5790 * sbilanciocu@senato.it - ![]() @SR_Bilancio

@SR_Bilancio

Servizio Studi - Dipartimento Bilancio

Tel. 06 6760 2233 * st_bilancio@camera.it - ![]() @CD_bilancio

@CD_bilancio

Servizio Bilancio dello Stato

Tel. 06 6760 2174 – 06 6760 9455 * bs_segreteria@camera.it

Documentazione di finanza pubblica n. 13

La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

Parte I – Il quadro macroeconomico

2.2. Le prospettive dell’economia italiana per il 2020 e il 2021........................... 19

Parte II – La finanza pubblica

? Tavole DEF e confronti con Nota tecnico-illustrativa 2020.............................. 32

1.2. Le previsioni tendenziali per il periodo 2020-2021........................................ 44

2.2. La valutazione delle deviazioni significative e della regola della spesa........ 73

4.1. Le Raccomandazioni specifiche per Paese................................................... 103

4.2. Relazione per paese relativa all'Italia 2020 della Commissione europea..... 105

3. Le risorse destinate alla coesione territoriale e i fondi nazionali addizionali...... 115

Il Documento di economia e finanza

Il Documento di economia e finanza (DEF) costituisce il principale documento di programmazione della politica economica e di bilancio. Esso traccia, in una prospettiva di medio-lungo termine, gli impegni, sul piano del consolidamento delle finanze pubbliche, e gli indirizzi, sul versante delle diverse politiche pubbliche, adottati dall’Italia per il rispetto del Patto di Stabilità e Crescita europeo (PSC).

Il DEF si colloca al centro del processo di coordinamento ex ante delle politiche economiche degli Stati membri dell’UE, il cd. Semestre europeo.

Il Semestre europeo fornisce un quadro, temporalmente scandito, per la gestione delle varie tappe della strategia di coordinamento delle politiche economiche tra i paesi dell’UE. In sintesi, esso si articola nelle seguenti fasi:

§ novembre: presentazione da parte della Commissione dell’Analisi annuale della crescita, della Relazione sul meccanismo di allerta per la prevenzione degli squilibri macroeconomici. Il Consiglio europeo elabora le Linee guida di politica economica e di bilancio a livello UE e a livello di Stati membri;

§ febbraio: la Commissione pubblica le Relazioni per Paese integrate, per i paesi selezionati nella relazione sul meccanismo di allerta che presentano squilibri macroeconomici, dall'esame approfondito[1];

§ dalla metà alla fine di aprile: gli Stati membri presentano alla Commissione e al Consiglio i Piani nazionali di riforma (PNR, elaborati nell’ambito della nuova Strategia per la crescita e l’occupazione UE 2020) ed i Piani di stabilità e convergenza (PSC, elaborati nell’ambito del Patto di stabilità e crescita), tenendo conto delle linee guida dettate dal Consiglio europeo;

§ maggio: sulla base dei PNR e dei PSC, la Commissione europea elabora le raccomandazioni di politica economica e di bilancio rivolte ai singoli Stati membri;

§ giugno/luglio: il Consiglio ECOFIN e, per la parte che gli compete, il Consiglio Occupazione e affari sociali, approvano le raccomandazioni della Commissione europea, anche sulla base degli orientamenti espressi dal Consiglio europeo di giugno;

§ seconda metà dell’anno: gli Stati membri approvano le rispettive leggi di bilancio, tenendo conto delle raccomandazioni ricevute. In base alla disciplina del regolamento (UE) n. 473/2013 (uno dei due atti che compongono il c.d. Two-pack), la Commissione europea opera, di norma entro il mese di novembre, una valutazione del documento programmatico di bilancio (DPB) di ciascun Stato membro.

Il DEF viene trasmesso alle Camere affinché si esprimano sugli obiettivi e sulle conseguenti strategie di politica economica in esso indicati. Dopo il passaggio parlamentare, il Programma di Stabilità e il Programma nazionale di riforma vanno inviati al Consiglio dell’Unione europea e alla Commissione europea.

Secondo quanto dispone l’articolo 7 della legge n. 196 del 2009 (Legge di contabilità e finanza pubblica), il DEF deve essere presentato al Parlamento, per le conseguenti deliberazioni parlamentari, entro il 10 aprile di ciascun anno, al fine di consentire alle Camere di esprimersi sugli obiettivi programmatici di politica economica in tempo utile per l’invio al Consiglio dell'Unione europea e alla Commissione europea, entro il successivo 30 aprile[2], del Programma di Stabilità e del Programma Nazionale di Riforma (PNR).

A causa della rapida evoluzione del quadro economico a livello europeo in relazione al diffondersi dell’epidemia da Covid-19, rispetto ai precedenti Documenti di economia e finanza il DEF 2020 presenta un contenuto più essenziale e limitato, secondo quanto previsto dalle Linee guida aggiornate della Commissione europea per i Programmi di stabilità nazionali del 2020 del 6 aprile 2020[3].

In particolare, in linea con gli altri Paesi europei, gli scenari di previsione della finanza pubblica sono limitati al solo periodo 2020-2021 e al solo quadro tendenziale, mentre il quadro programmatico e la presentazione del Programma Nazionale di Riforma (PNR) vengono rinviati a un momento successivo.

La struttura del DEF: la normativa vigente

La struttura del DEF è disciplinata dall’articolo 10 della legge di contabilità (legge .196 del 2009). Il DEF si compone di tre sezioni e di una serie di allegati.

La prima sezione espone lo schema del Programma di Stabilità, che deve contenere tutti gli elementi e le informazioni richiesti dai regolamenti dell'Unione europea e, in particolare, dal nuovo Codice di condotta sull'attuazione del Patto di stabilità e crescita, con specifico riferimento agli obiettivi di politica economica da conseguire per accelerare la riduzione del debito pubblico.

La sezione espone gli obiettivi e il quadro delle previsioni economiche e di finanza pubblica per il triennio successivo; l’indicazione degli obiettivi programmatici per l'indebitamento netto, per il saldo di cassa e per il debito delle PA, articolati per i sottosettori della PA, accompagnata anche da un'indicazione di massima delle misure attraverso le quali si prevede di raggiungere gli obiettivi. Ciò anche ai fini di dar conto del rispetto del percorso di avvicinamento all’obiettivo di medio termine (OMT), qualora si sia verificato uno scostamento dall’obiettivo medesimo. La sezione contiene, inoltre, le previsioni di finanza pubblica di lungo periodo e gli interventi che si intende adottare per garantirne la sostenibilità.

La seconda sezione, “Analisi e tendenze della finanza pubblica” riporta, principalmente, l'analisi del conto economico e del conto di cassa delle amministrazioni pubbliche nell'anno precedente; le previsioni tendenziali a legislazione vigente, almeno per il triennio successivo, dei flussi di entrata e di uscita del conto economico e del saldo di cassa; l'indicazione delle previsioni a politiche invariate per i principali aggregati del conto economico della PA riferite almeno al triennio successivo; le informazioni di dettaglio sui risultati e sulle previsioni dei conti dei principali settori di spesa, con particolare riferimento a quelli relativi al pubblico impiego, alla protezione sociale e alla sanità, al debito delle amministrazioni pubbliche ed al relativo costo medio, nonché all’ammontare della spesa per interessi del bilancio dello Stato correlata a strumenti finanziari derivati; le informazioni, infine, sulle risorse destinate allo sviluppo delle aree sottoutilizzate, con evidenziazione dei fondi nazionali addizionali.

La terza sezione reca, infine, lo schema del Programma Nazionale di riforma (PNR) che, in coerenza con il Programma di Stabilità, contiene gli elementi e le informazioni previsti dai regolamenti dell'Unione europea e dalle specifiche linee guida per il Programma nazionale. In tale ambito sono indicati:

§ lo stato di avanzamento delle riforme avviate, con indicazione dell'eventuale scostamento tra i risultati previsti e quelli conseguiti;

§ gli squilibri macroeconomici nazionali e i fattori di natura macroeconomica che incidono sulla competitività;

§ le priorità del Paese, con le principali riforme da attuare, i tempi previsti per la loro attuazione e la compatibilità con gli obiettivi programmatici indicati nel Programma di stabilità;

§ i prevedibili effetti delle riforme proposte in termini di crescita dell'economia, di rafforzamento della competitività del sistema economico e di aumento dell'occupazione.

Unitamente al DEF il Governo ha trasmesso al Parlamento, ai sensi dell'articolo 6, comma 5, della legge 24 dicembre 2012, n. 243, la Relazione che illustra l’aggiornamento del piano di rientro verso l’obiettivo di medio termine (OMT) per la finanza pubblica, ai fini dell’autorizzazione parlamentare (a maggioranza assoluta) allo scostamento di bilancio necessario al finanziamento degli ulteriori interventi urgenti che il Governo intende assumere per fronteggiare l’emergenza epidemiologica da Covid-19.

Con tale Relazione il Governo richiede, in particolare, l’autorizzazione al ricorso all’indebitamento per 55 miliardi di euro nell’anno 2020, per 24,85 miliardi di euro nel 2021 e per 32,75 miliardi nel 2022 (per l’analisi della Relazione si rinvia all’apposita sezione del presente Dossier).

Tale Relazione segue quella trasmessa dal Governo il 5 marzo 2020 (con la relativa integrazione dell’11 marzo 2020), che a seguito della approvazione parlamentare ha autorizzato uno scostamento di bilancio di 25 miliardi per il 2020 (utilizzati a copertura delle misure introdotte con il decreto-legge n.18/2020, cd. “Cura Italia”)

Si ricorda che a norma del Patto di stabilità e crescita (PSC), ciascuno Stato membro deve raggiungere e mantenere il proprio Obiettivo a medio termine per la finanza pubblica (OMT o MTO, medium term objective) oppure attuare un percorso di avvicinamento verso l’OMT stesso. L’OMT è definito in modo specifico per ciascun Paese sulla base del potenziale di crescita dell’economia, del livello del debito e delle passività implicite.[4] L’OMT è definito in termini strutturali: pertanto esso si calcola come il saldo del conto economico delle amministrazioni pubbliche corretto per l’impatto previsto del ciclo economico (saldo corretto per il ciclo) e al netto delle misure una tantum. Per l’Italia l’OMT è stato, fino a tutto il 2019, il pareggio di bilancio[5]. A seguito del recente aggiornamento, il nuovo OMT per l’Italia nel prossimo triennio 2020-2022 è il raggiungimento di un avanzo strutturale di 0,5% del PIL[6]. La revisione dell’OMT discende dalle mutate condizioni delle prospettive di crescita riviste al ribasso. Inoltre, il persistente elevato livello del debito e la dinamica demografica hanno determinato una rimodulazione dell’OMT in senso maggiormente restrittivo. L’impegno dell’Italia è pertanto quello di disegnare un percorso di finanza pubblica che assicuri nel medio termine l’avvicinamento all’OMT. Il nuovo percorso prevede che in ciascuno degli anni dal 2020 al 2022 il saldo strutturale di bilancio migliori rispetto all’anno precedente.

Quanto alla Relazione per l’autorizzazione allo scostamento di bilancio, l’articolo 6 della legge n.243/2012[7] prevede, in linea generale, che scostamenti temporanei del saldo strutturale dall’obiettivo programmatico siano consentiti in caso di eventi eccezionali (comma 1). La disposizione considera eventi eccezionali “periodi di grave recessione economica” ed “eventi straordinari, al di fuori del controllo dello Stato, ivi incluse le gravi calamità naturali, con rilevanti ripercussioni sulla situazione finanziaria generale del Paese” (comma 2). In tali casi sono consentiti scostamenti temporanei del saldo strutturale dall’obiettivo programmatico, sentita la Commissione europea e previa autorizzazione approvata dalle Camere, a maggioranza assoluta dei rispettivi componenti, indicando nel contempo il piano di rientro rispetto all’obiettivo di medio termine (comma 3). Il comma 5, in particolare, prevede che il piano di rientro rispetto all’obiettivo di medio termine possa essere aggiornato (con le modalità di cui al comma 3) “al verificarsi di ulteriori eventi eccezionali” ovvero qualora, in relazione all’andamento del ciclo economico, il Governo intenda apportarvi modifiche.

Infine, si segnala che la normativa vigente prevede che al DEF vengano allegati una serie di documenti, che nel DEF 2020 non risultano presenti. Si tratta di:

§ il rapporto sullo stato di attuazione della riforma della contabilità e finanza pubblica, previsto dall’articolo 3 della legge n. 196 del 2009 (legge di contabilità)

§ la relazione sugli interventi nelle aree sottoutilizzate, previsto dall'articolo 10, comma 7, della legge n. 196 del 2009 (legge di contabilità pubblica) e all'articolo 7 del decreto legislativo n. 88 del 2011;

§ la relazione sullo stato di attuazione degli impegni per la riduzione delle emissioni di gas ad effetto serra (c.d. allegato Kyoto), di cui al comma 9 dell’articolo 10, comma 9, della legge n. 196 del 2009 (legge di contabilità);

§ il documento sulle spese dello Stato nelle regioni e nelle province autonome, previsto dall’articolo 10, comma 10, della legge n. 196 del 2009 (legge di contabilità);

§ la relazione sui fabbisogni annuali di beni e servizi della pubblica amministrazione e sui risparmi conseguiti con il sistema delle convenzioni Consip, previsto dall’articolo 2, comma 576, della legge n.244 del 2007;

§ la relazione sul monitoraggio degli obiettivi di spesa dei Ministeri del ciclo 2018-2020 (cd. spending review ministeriale), previsto dall’articolo 22-bis, comma 5, della legge n. 196 del 2009 (legge di contabilità);

§ il rapporto sugli indicatori di benessere equo e sostenibile, previsto dall'articolo 10, comma 10-bis, della legge 196/2009;

§ il documento "Strategie per una nuova politica della mobilità in Italia", predisposto ai sensi dell'articolo 10, comma 8, della legge 31 dicembre 2009, n. 196, dal Ministro delle infrastrutture e dei trasporti.

Parte I – Il quadro macroeconomico

Il DEF 2020, nella prima sezione relativa al Programma di Stabilità, evidenzia come l’epidemia causata dal nuovo Coronavirus (COVID-19), che ha colpito dapprima la Cina e si è poi diffusa su scala globale, ha determinato una battuta d’arresto della crescita globale, già indebolita nel corso degli ultimi due anni.

Il rallentamento dell’economia mondiale, iniziato nel 2018, è proseguito anche nel 2019 registrando il tasso di crescita più debole dell'ultimo decennio, 2,9 per cento, per effetto dell'acuirsi delle tensioni commerciali e della crescente incertezza a livello globale.

Le tensioni geopolitiche, le incertezze legate alla tempistica e alle modalità dell’uscita del Regno Unito dall’UE, il permanere di situazioni socio-economiche complesse in alcuni paesi emergenti, unitamente ai fattori ambientali, hanno ulteriormente eroso il contesto internazionale. L'incertezza complessiva si è anche tradotta in una diminuzione degli investimenti esteri globali (-1,0 per cento rispetto al 2018) che ha interessato in misura differente le diverse aree geoeconomiche.

Negli Stati Uniti, l’economia nel 2019 ha perso slancio, registrando un tasso di crescita del 2,3 per cento (rispetto al 2,9 del 2018), dovuto al debole andamento degli investimenti e dei consumi privati, influenzati negativamente dall’incertezza derivante dalle tensioni commerciali e dai maggiori costi delle produzioni interne per effetto dei dazi sui beni importati, cui si è affiancata la decelerazione della domanda estera.

In Cina, il 2019 si è chiuso con una crescita del PIL del 6,2 per cento, la più bassa dell’ultimo trentennio, in rallentamento di 6 punti percentuali rispetto al 2018. L’applicazione dei nuovi dazi da parte degli Stati Uniti ha influito sugli scambi commerciali. Gli investimenti in infrastrutture hanno supportato l’attività produttiva che ha tuttavia registrato il ritmo di espansione più lento degli ultimi dieci anni (5,7%).

In Giappone, l’attività economica ha accelerato moderatamente (allo 0,7 per cento dallo 0,3 del 2018), supportata principalmente dai consumi pubblici e dagli investimenti fissi lordi. Tuttavia la performance della produzione manifatturiera è stata negativa (-2,4 per cento dal +1,1 dell’anno precedente) per la prima volta negli ultimi quattro anni, per effetto del rallentamento dell’economia globale e della minore domanda da parte della Cina.

Nel complesso, tuttavia, le prospettive per lo scenario internazionale apparivano, all’inizio del 2020, in graduale miglioramento, grazie all’attenuazione delle tensioni commerciali tra gli Stati Uniti e la Cina, negli ultimi mesi del 2019, in virtù della sospensione delle nuove tariffe previste per metà dicembre del 2019 e dell’annuncio dell’accordo Fase 1, sottoscritto nel gennaio di quest’anno (cfr. al riguardo il focus “Commercio mondiale, dispute commerciali tra Cina e USA e politica commerciale europea”, contenuto nella Sez. I, Programma di stabilità, Cap. II).

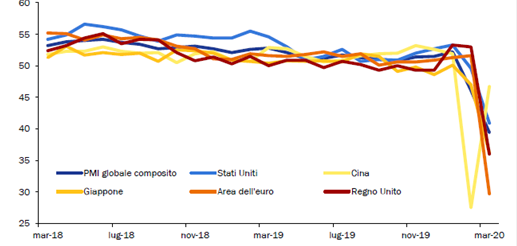

È su tale scenario che si è innestata la crisi determinata dal diffondersi dell’emergenza sanitaria legata alla pandemia del Covid-19, che ha prodotto un crollo senza precedenti dell’attività produttiva a marzo (il DEF riporta l’indice PMI composito globale, sceso a quota 39,4 a marzo), determinato principalmente dalla profonda flessione del terziario (maggiormente colpito dalle misure di chiusura delle attività commerciali e dal distanziamento sociale della popolazione) e dalla contrazione dell’attività produttiva della manifattura. Il brusco peggioramento delle prospettive di crescita è stato rapidamente accompagnato da forti cali nei mercati finanziari e dei corsi petroliferi.

La contrazione dell’attività risulta più ampia nell’Eurozona - diventata il secondo epicentro della pandemia dopo la Cina - seguita dal Regno Unito e dal Giappone. L’accelerazione dell’infezione sul territorio statunitense fa prospettare un ulteriore sensibile peggioramento anche nel mese di aprile.

Figura 1 – Indice PMI globale composito e per Paese

Fonte: Markit, Refinity

Fonte: DEF 2020, Sezione I: programma di Stabilità, Figura II.2

In un simile contesto, il DEF sottolinea l’elevata incertezza che rende assai difficile qualunque previsione anche nel breve periodo. Nel complesso le attese sono fortemente orientate al ribasso per l’anno in corso, assumendo un recupero per il 2021.

Secondo le stime più recenti, diffuse dal Fondo Monetario Internazionale ad aprile nel World Economic Outlook (WEO) – riportate nel DEF – a causa della pandemia l'economia globale dovrebbe contrarsi del 3% nel 2020, una contrazione peggiore di quella sperimentata durante la crisi finanziaria del 2008-2009. Tali previsioni di crescita sono ridotte di oltre 6 punti percentuali rispetto alle proiezioni del WEO di ottobre 2019 e di gennaio 2020.

In tale scenario previsivo - che presuppone che la pandemia si interrompa nella seconda metà del 2020 e che gli sforzi di contenimento possano essere gradualmente assorbiti – l’FMI prospetta un rimbalzo dell'economia globale che porterebbe ad una crescita del 5,8 per cento nel 2021, man mano che l'attività economica si normalizza, aiutata dal sostegno politico.

In ogni caso, l’FMI sottolinea che, nonostante il recupero atteso per il 2021, anche con tassi di crescita superiori al previsto, il livello del PIL nel 2021 rimarrà comunque al di sotto del trend pre-virus.

I rischi per esiti ancora più gravi, tuttavia, sono sostanziali[8].

Le previsioni sul commercio internazionale sono ancora più pessimistiche, con una contrazione dell’11 per cento nel 2020, rivista al ribasso di quasi 14 punti percentuali rispetto alle proiezioni di gennaio. Nelle attese del FMI il commercio mondiale nel 2021 dovrebbe recuperare gran parte della contrazione di quest’anno, ma tale stima è estremamente incerta e dipende molto dall’ipotesi di regresso dell’epidemia nella seconda parte di quest’anno.

Tabella 1 - Prospettive dello scenario internazionale del FMI

(variazioni percentuali)

|

|

2017 |

2018 |

2019 |

2020 |

2021 |

| Pil mondiale |

3,9 |

3,6 |

2,9 |

-3,0 |

5,8 |

| Commercio internazionale |

5,7 |

3,6 |

0,9 |

-11,0 |

8,4 |

| Prezzo del petrolio (Brent FOB dollari/Barile) |

54,4 |

71,1 |

64,0 |

36,9 |

39,5 |

Fonte: FMI, World Economic Outlook (aprile 2020), Database

Secondo quanto riportato nel World Economic Outlook (WEO) del FMI di aprile 2020, nel complesso, nel gruppo delle economie avanzate - in cui diversi Paesi stanno vivendo epidemie diffuse ed implementando misure di contenimento - la contrazione della crescita è prevista al –6,1 per cento nel 2020. Si prevede che la maggior parte delle economie quest'anno si contrarranno, compresi gli Stati Uniti (-5,9 per cento), il Giappone (–5,2 per cento), il Regno Unito (–6,5 per cento), la Germania (–7,0 per cento), la Francia (–7,2 per cento), l’Italia (–9,1 per cento) e la Spagna (–8,0 per cento). I blocchi e le restrizioni alla mobilità stanno pesando fortemente sull'attività economica, ed è probabile che gli effetti negativi sulla fiducia pesino ulteriormente sulle prospettive economiche.

Anche l’economia dei mercati emergenti è prevista contrarsi del -1,0 per cento nel 2020. Se si esclude la Cina, le proiezioni di crescita si riducono ulteriormente a -2,2 per cento. Secondo le stime del FMI, l'Asia emergente sembrerebbe essere l'unica regione con un tasso di crescita positivo nel 2020, sebbene più di 5 punti percentuali al di sotto della media del decennio precedente. In particolare, la Cina, dopo la forte contrazione dell'attività economica nel primo trimestre dell’anno (valutata nell’ordine di circa l'8% su base annua), è prevista crescere di un debole 1,2 per cento nel 2020, considerando un netto rimbalzo nel resto dell'anno e un notevole sostegno fiscale. Anche l'India è prevista crescere ad un tasso modesto nel 2020 (1,9 per cento). Altre economie emergenti subiranno gravi rallentamenti o contrazioni dell'attività economica, tra cui l'America Latina (–5,2 per cento), con le previsioni di crescita del Brasile al –5,3 per cento e del Messico al -6,6 per cento.

Per quel che concerne l’Area dell’euro, il DEF evidenzia la perdita di slancio dell’economia dell’Area anche prima dell'epidemia di COVID-19.

Il DEF sottolinea i segnali di marcato rallentamento del ciclo economico dell’eurozona nel corso del 2019, con una crescita del PIL che si è fermata all’1,2 per cento rispetto all’1,9 per cento del 2018. Al rallentamento ha contribuito, principalmente, il deterioramento della domanda estera, innescato dal venir meno della spinta propulsiva del commercio estero, nonchè il peggioramento del settore manifatturiero.

Ne sono risultati maggiormente interessati Paesi, quali la Germania e la Francia, le cui economie presentano un tessuto manifatturiero più orientato alle esportazioni, che hanno maggiormente subito gli effetti connessi alle tensioni commerciali tra Stati Uniti e Cina e l’incertezza legata alla Brexit[9].

Per l’Eurozona – che è diventata il secondo epicentro della pandemia dopo la Cina – si prospetta per il 2020 una contrazione dell’attività economica particolarmente ampia. Le recenti previsioni del FMI, pubblicate nel WEO di aprile 2020 pongono la contrazione del PIL dell’Area dell’Euro a -7,5 per cento nel 2020, ipotizzando una ripresa al 4,7 per cento nel 2021.

Anche gli investimenti diretti esteri (IDE) saranno influenzati dall’evoluzione dell’epidemia. Il DEF riporta le recenti valutazioni dell’UNCTAD[10], secondo le quali gli IDE si ridurrebbero su scala globale in un intervallo dal 5 al 10 per cento nelle ipotesi che l’epidemia si stabilizzi nella prima parte del 2020 oppure che prosegua nella seconda parte dell’anno con effetti negativi soprattutto nel comparto dell’auto, dell’aviazione civile e dell’energia.

Per quanto concerne i rischi per la previsione, il DEF mette l’accento su un ulteriore fattore che si aggiunge al complesso contesto globale, ed è la crisi del settore petrolifero.

La riduzione della domanda globale ed il crollo del prezzo del petrolio potrebbero determinare un shock i cui effetti sull’economia globale potrebbero permanere più al lungo rispetto a quelli della epidemia. In particolare, le economie emergenti vedrebbero ridursi le entrate derivanti dalle esportazioni di materie prime, oltre ad effetti sui movimenti di capitale e a pressioni sul tasso di cambio.

Secondo l'ultimo rapporto dell'IEA (International Energy Agency), nel primo trimestre del 2020 la domanda mondiale è già diminuita di 2.500.000 barili al giorno su base annua, per la prima volta in oltre dieci anni. La difficoltà a raggiungere un accordo per il contingentamento dei quantitativi di produzione all'interno dell'OPEC plus, ha determinato il crollo del prezzo del petrolio, sceso a 25,7 dollari al barile a fine marzo, dimezzandosi rispetto alle quotazioni di inizio mese (pari a circa 51 dollari al barile).

Ad inizio aprile si è concordato per un taglio della produzione di 9,7 milioni di barili al giorno a partire dal 1° maggio fino al 30 giugno, seguita da una riduzione di 7,7 milioni di barili nella seconda metà dell’anno. L’accordo tuttavia non è riuscito a sostenere il mercato, con il prezzo del petrolio che è sceso poco al di sotto dei 20 dollari al barile a metà aprile.

In prospettiva, secondo le recenti valutazione dell’IEA, per gli effetti derivanti dall’epidemia la domanda globale di petrolio nel 2020 si ridurrebbe di 90.000 barili al giorno per la prima volta dal 2009. Considerando uno scenario più pessimistico rispetto a quello base, la domanda potrebbe contrarsi di 730.000 barili al giorno, mentre in quello più ottimistico si avrebbe un incremento di 480.000 barili al giorno.

Di fronte a questa difficile situazione, le principali economie mondiali hanno varato una serie di misure, sia di politica monetaria che di natura fiscale, per limitare le conseguenze economiche e sociali della chiusura delle attività produttive e del crollo della domanda interna e mondiale, conseguenti alle misure di contenimento alla diffusione del virus e prevenire la possibilità di esiti peggiori.

Il DEF 2020 espone l’analisi del quadro macroeconomico italiano relativo all’anno 2019 e le previsioni tendenziali per l’anno in corso e per il 2021, che riflettono i segnali di pieno impatto dello shock rappresentato dal COVID-19 sull’economia italiana.

In merito alle previsioni, il Governo segnala che, anche sulla base delle indicazioni fornite dalla Commissione Europea - che con le Linee Guida del 6 aprile 2020[11] ha ridotto i contenuti obbligatori richiesti per i Programmi di Stabilità – le previsioni presentate nel Programma di Stabilità di questa edizione del Documento di Economia e Finanza (DEF) si limitano al biennio 2020-2021, anziché spingersi fino al 2023.

Con riferimento al 2019, il DEF evidenzia come l’economia italiana abbia perso slancio durante l’anno, registrando una crescita del PIL reale nel complesso dello 0,3 per cento nel 2019, in discesa rispetto allo 0,8 per cento registrato del 2018.

La modesta crescita congiunturale che si era registrata nei primi tre trimestri del 2019 (+0,1 per cento nel I trimestre, invariata nel II e +0,1 nel III) è diventata negativa nel quarto trimestre, con una flessione congiunturale dello 0,3 per cento.

Secondo i dati forniti dall’ISTAT[12], nel IV trimestre 2019 il prodotto interno lordo ha registrato una variazione negativa dello 0,3% rispetto al trimestre precedente, pur segnando una variazione positiva dello 0,1% in termini tendenziali, nei confronti del quarto trimestre del 2018. Tutti i principali aggregati della domanda interna hanno segnato riduzioni rispetto al III trimestre, -0,2% i consumi finali nazionali e -0,1% gli investimenti fissi lordi. La domanda estera ha tuttavia fornito un ampio contributo positivo, derivante dalla lieve crescita delle esportazioni (0,3%) a fronte di una marcata riduzione delle importazioni (+1,7%).

Il risultato risulta comunque lievemente superiore a quanto previsto a settembre 2019 nella Nota di aggiornamento del DEF, che aveva rivisto al ribasso le stime di crescita del 2019 dallo 0,2 allo 0,1 per cento, alla luce del peggioramento del contesto economico internazionale.

Sebbene in rallentamento, la crescita dell’economia è comunque proseguita su un sentiero positivo per il quinto anno consecutivo, come evidenziato nel grafico che segue:

Figura 2 - Andamento del PIL in volume

Anni 2005-2019 Valori concatenati in milioni di euro (anno di riferimento 2015) e variazioni percentuali annuali

Fonte: ISTAT, Comunicato “PIL e indebitamento AP” (2 marzo 2020)

La flessione del PIL nel 2019, sottolinea il DEF, è dovuta principalmente ad una caduta degli indici di produzione nell’industria e nelle costruzioni, probabilmente accentuata da effetti di calendario. Anche il contributo alla crescita della domanda interna è stato negativo, soprattutto per la componente delle scorte. Le esportazioni nette, invece, hanno dato un contributo positivo alla crescita, principalmente per effetto della decisa frenata delle importazioni, connessa alla debolezza della domanda interna.

Secondo quanto esposto nel Comunicato Istat del 2 marzo 2020[13] - il marcato rallentamento dell’economia nel 2019 è derivato principalmente da un netto ridimensionamento del contributo positivo della domanda interna e in particolare della componente dei consumi privati.

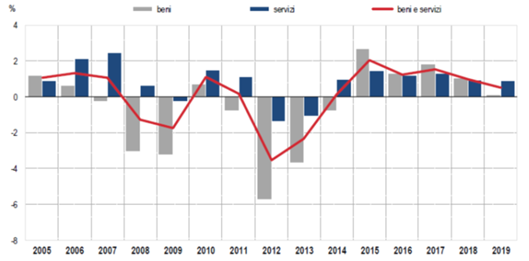

In particolare, nel 2019 la spesa per consumi finali delle famiglie residenti ha dimezzato la crescita, aumentando in volume dello 0,4% (+0,9 nel 2018). All’interno delle sue componenti, la crescita del consumo di beni (0,1 per cento) è stata sensibilmente inferiore a quella di servizi (0,9 per cento).

L’indebolimento dei consumi, sottolinea il DEF, si è registrato nonostante l’attivazione, a partire dal mese di maggio, del Reddito di Cittadinanza, nonché a fronte di una dinamica moderatamente positiva del mercato del lavoro e di favorevoli condizioni di accesso al credito. Di conseguenza, la propensione al risparmio si è incrementata nel corso dell’anno, attestandosi all’8,2 per cento in media d’anno, in lieve aumento dall’8,1 dello scorso anno.

Relativamente all’andamento della domanda interna, il DEF sottolinea in particolare come le scorte hanno sottratto 0,6 punti alla crescita, un calo molte forte che non si registrava dal 2012, quando le scorte avevano sottratto 1,2 punti percentuali alla crescita.

Figura 3 – Spese per consumi finali delle famiglie sul territorio economico per tipo di prodotto

Anni 2005-2019 Variazioni percentuali annuali, valori concatenati (anno di riferimento 2015)

Fonte: ISTAT, Comunicato “PIL e indebitamento AP” (2 marzo 2020)-

Gli investimenti fissi lordi hanno rappresentato la componente più dinamica, seppure anch’essi in rallentamento, con un incremento dell’1,4% (+3,1 l’anno precedente). Negli investimenti si evidenzia, in particolare, il ridimensionamento della componente dei mezzi di trasporto, per i quali, in seguito alla forte contrazione dello scorso anno, dovuta al mercato dell’auto, si registra un +0,4 per cento rispetto al 2019 (rispetto a +8,4 del 2018 e +13,7 per cento del 2017). Molto modesto l’incremento degli investimenti in macchinari e attrezzature (+0,2 per cento), in forte decelerazione rispetto al 2018. Più lieve è stata, invece, la decelerazione di quelli in costruzioni, trainati, sottolinea il DEF, dalle abitazioni (in crescita del 3,2 per cento) mentre meno marcato è risultato l’incremento di quelli di natura infrastrutturale (2,0 per cento).

Il Comunicato ISTAT del 21 aprile 2020 sulla “Produzione delle costruzioni” rileva che a febbraio 2020 l’indice è stimato in diminuzione del 3,4% rispetto al mese precedente, un calo molto marcato dopo il considerevole aumento registrato il mese precedente (+7,9% su dicembre 2019). Nonostante il calo congiunturale l’indice destagionalizzato della produzione si mantiene su un livello elevato rispetto a quello medio dello scorso anno.

Riguardo al mercato immobiliare, il DEF sottolinea come nel IV trimestre del 2019 i prezzi delle abitazioni siano aumentati lievemente rispetto al corrispondente periodo del 2018 (+0,3%[14]). Tuttavia le rilevazioni più recenti confermerebbero segnali di rallentamento, a seguito della diffusione dell’epidemia. Nella media del 2019, i prezzi delle abitazioni esistenti sono scesi dello 0,4%, mentre quelli delle nuove abitazioni sono aumentati dell’1,1%.

L’andamento delle esportazioni ha segnato una decelerazione, dovuta all’incertezza derivante dalle tensioni commerciali internazionali; tuttavia, grazie al calo delle importazioni, legato alla debolezza della domanda interna, l’apporto della domanda estera netta al PIL è stato comunque positivo.

Per quel che riguarda i flussi con l’estero, i dati ISTAT indicano che le esportazioni di beni e servizi sono aumentate dell’1,2 per cento (in decelerazione rispetto ai dati del 2018, in cui si era registrato un incremento del 2,3 per cento) e le importazioni sono scese dello 0,4 (rispetto al +3,4% dello scorso anno).

Tabella 2 - Conto economico delle risorse e degli impieghi - anni 2017-2019

(variazioni percentuali)

|

|

2017 |

2018 |

2019 |

| PIL |

1,7 |

0,8 |

0,3 |

| Importazioni |

6,1 |

3,4 |

-0,4 |

| Consumi finali nazionali |

1,2 |

0,7 |

0,2 |

| - spesa delle famiglie residenti |

1,5 |

0,9 |

0,4 |

| - spesa delle P.A. |

-0,1 |

0,1 |

-0,4 |

| - spesa delle I.S.P.* |

3,7 |

1,4 |

1,7 |

| Investimenti fissi lordi |

3,2 |

3,1 |

1,4 |

| - costruzioni |

1,5 |

2,8 |

2,6 |

| - macchinari, attrezzature |

4,7 |

2,9 |

0,2 |

| - mezzi di trasporto |

13,7 |

8,4 |

0,4 |

| Esportazioni |

5,4 |

2,3 |

1,2 |

* Istituzioni Sociali Private

Fonte: ISTAT, “PIL e indebitamento delle AP - Anni 2016-2019” (2 marzo 2020).

Riguardo alle componenti settoriali del valore aggiunto, il DEF sottolinea, in particolare, il calo dell’industria manifatturiera, che ha mostrato nel 2019 il primo segno negativo (-0,5 per cento) dopo sei anni di crescita (+2,1 per cento nel 2018, +3,6 per cento del 2017), e della produzione industriale, con una flessione dell’indice, nella media d’anno, a -1,4 per cento rispetto allo 0,6 per cento dell’anno precedente.

Dopo il recupero verificatosi a gennaio, l’indice ha mostrato una progressiva riduzione facendo registrare un brusco calo a dicembre (-2,7 per cento rispetto a novembre in termini destagionalizzati), con un calo in media d’anno della produzione indicato dall’Istat dell’1,3 per cento (Comunicato ISTAT, “Produzione industriale”, del 10 febbraio 2020). Il più recente Comunicato del 9 aprile 2020 rileva una ulteriore flessione nella produzione industriale sia su base congiunturale che in termini annui. In termini tendenziali, l’indice prosegue una lunga fase d contrazione che raggiuge il dodicesimo mese consecutivo.

Relativamente alle difficoltà registrate nella produzione, il DEF sottolinea peraltro come l’accentuarsi delle misure protezionistiche nel corso del 2019, che ha determinato una forte contrazione del commercio mondiale, abbia avuto ampie ricadute anche sull’andamento delle esportazioni italiane.

Commercio con l’estero

Dai dati Istat emerge nel 2019 una crescita dell’export del 2,3 per cento, in rallentamento rispetto ai due anni precedenti (3,6 per cento nel 2018 e 7,6 per cento nel 2017). La bilancia commerciale è in avanzo di 52,9 miliardi (in forte aumento dai 39 miliardi registrati nel 2018), un dato tra i più alti in Europa in rapporto al PIL dopo Germania, Paesi Bassi e Irlanda.

Il tasso di crescita delle esportazioni è più sostenuto verso i paesi extra europei, in particolare verso la Svizzera (+16,6 per cento) e gli Stati Uniti (+7,5 per cento), mentre è in flessione verso la Cina (-1 per cento), la Germania (-0,1 per cento) e la Spagna (-0,7 per cento). I settori trainanti sono gli articoli farmaceutici (+25,6 per cento), prodotti alimentari (+6,6 per cento), prodotti tessili e dell’abbigliamento (+6,2 per cento).

Prosegue la debolezza nel settore dei mezzi di trasporto che nel 2018 aveva rallentato dopo cinque anni di robusta espansione. Le vendite si riducono del 3 per cento, per effetto dell’ampia contrazione del comparto dell’auto (-8,0 per cento). La contrazione riguarda principalmente i mercati non europei (-10,3 per cento), in particolare gli Stati Uniti (-20,1 per cento), la Cina (-24 per cento) e la Turchia (-6 per cento). Rilevante la flessione all’interno dell’area dell’euro (-7,9 per cento), in particolare verso la Germania (-6,3 per cento) e la Spagna (-15,8 per cento).

Le prospettive per il 2020 apparivano più favorevoli in relazione all’impegno annunciato da Stati Uniti e Cina di sospensione dei dazi, previsti per la metà dello scorso dicembre, e alla firma dell’accordo Fase 1 avvenuta il 15 gennaio 2020. L’andamento del commercio estero italiano è, infatti, rimasto favorevole nei primi due mesi dell’anno. Tuttavia, l’emergere dell’epidemia di Covid-19 su scala globale avrà ripercussioni sugli scambi commerciali, come evidenzia l’indice PMI composito globale che a marzo ha registrato la flessione più ampia dal 2009.

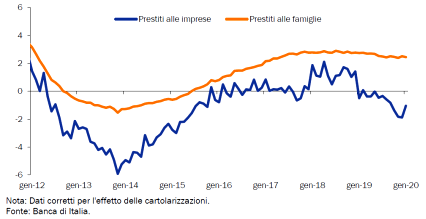

Credito al settore privato: recenti andamenti in Italia

Il documento evidenzia l'andamento positivo dei prestiti alle famiglie nel 2019, determinato principalmente dai nuovi finanziamenti per l’acquisto di abitazioni, mentre è rimasta stabile la componente del credito al consumo. In particolare, il volume delle compravendite immobiliari è cresciuto del 5,5 per cento nei primi tre trimestri dello scorso anno rispetto allo stesso periodo del 2018, mentre nell'ultimo trimestre l'aumento si è fermato allo 0,6 per cento.

I prestiti alle società non finanziarie sono invece diminuiti nel corso del 2019. Nel documento tale riduzione viene ricondotta a fattori legati a una flessione da parte della domanda (imprese) piuttosto che a dell'offerta (banche).

Prestiti bancari - tassi di variazione a 1 anno

La flessione della domanda di credito dipenderebbe, in primo luogo, dal rallentamento degli investimenti: nel 2019 gli investimenti fissi lordi delle società non finanziarie sono cresciuti dell’1,1 per cento rispetto allo stesso periodo del 2018, quando erano aumentati del 4,9 per cento rispetto al 2017. Inoltre, secondo le indagini sul credito della Banca d’Italia, per sostenere tali investimenti le imprese hanno fatto maggior ricorso sia all’autofinanziamento che a canali di finanziamento alternativi al credito bancario.

Il ricorso all'autofinanziamento è stato determinato dal buon livello della redditività registrato nel 2018, oltre che da misure fiscali volte a favorire il reinvestimento degli utili in azienda.

Per quanto riguarda il ricorso a forme di finanziamento alternative al credito bancario, il documento evidenzia che, nei primi sette mesi del 2019, il volume dei collocamenti lordi sul mercato obbligazionario è aumentato del 25 per cento rispetto al quinquennio precedente. L'incremento ha riguardato principalmente le imprese caratterizzate da un minor grado di rischio, mentre quelle ritenute più rischiose hanno ridotto del 19 per cento la quota di emissioni. Inoltre, nel 2019, 35 società sono state ammesse per la prima volta alle negoziazioni da Borsa Italiana, portando il numero delle imprese quotate a 375 unità. Il numero totale di ammissioni a quotazione è stato il più elevato dal 2000.

Dal punto di vista dell'offerta, nel corso del 2019, il costo dei nuovi prestiti sarebbe rimasto relativamente stabile e su livelli molto prossimi ai minimi storici, anche per effetto degli interventi di politica monetaria adottati dalla BCE. I criteri di erogazione dei prestiti alle imprese sarebbero rimasti sostanzialmente invariati. Tale quadro sarebbe tuttavia il risultato di andamenti settoriali eterogenei, per cui, in base agli esiti delle intervistate realizzate in dicembre dall’Istat e dalla Banca d’Italia, le condizioni di accesso al credito sarebbero peggiorate rispetto alle imprese che offrono servizi e migliorate rispetto alle imprese manifatturiere.

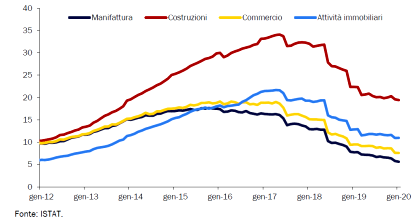

Rispetto a tale ultimo dato, farebbero eccezione le aziende manifatturiere di piccola dimensione e quelle operanti nel comparto delle costruzioni, per le quali persiste una maggiore rischiosità connessa anche a una incidenza sui crediti deteriorati superiore alla media. In particolare, nelle costruzioni i crediti deteriorati rappresentano ancora il 23,2 per cento del totale dei prestiti, mentre i flussi di nuovi crediti deteriorati per micro, piccole e medie imprese rappresentano rispettivamente il 3,3, il 2 e l’1,8 per cento del totale.

Evoluzione delle sofferenze sul totale dei prestiti per settore

Nonostante il rallentamento dell’attività economica, nel 2019 il mercato del lavoro ha conservato un andamento favorevole: la crescita degli occupati, secondo il dato di contabilità nazionale, è stata dello 0,6 per cento (sospinta dall’occupazione dipendente mentre gli indipendenti hanno continuato a ridursi per l’ottavo anno consecutivo) e il tasso di disoccupazione si è ridotto di 0,6 punti percentuali rispetto al 2018, scendendo al 10 per cento. Sul mercato del lavoro, si rinvia al paragrafo 2.3.

Con riferimento, infine, all’evoluzione dei prezzi, nel 2019 l’inflazione si è dimezzata rispetto ai livelli dell’anno precedente (0,6 per cento rispetto all’1,2 per cento), comunque sospinta dalle componenti volatili; risulta infatti più contenuta e in lieve decelerazione la componente di fondo rispetto all’anno precedente (0,6 per cento dallo 0,7 per cento).

Quest’anno, si ricorda, la Commissione europea, in considerazione dell’elevata incertezza economica causata dalla diffusione del Covid-19 e delle urgenti incombenze che gli Stati membri stanno affrontando, ha adottato delle Linee guida[15] per ridurre i contenuti obbligatori richiesti per i Programmi di Stabilità.

Pertanto, l’orizzonte delle previsioni del presente Documento di Economia e Finanza 2020 viene presentato limitatamente al biennio 2020-2021 e con riferimento al solo andamento tendenziale.

Il Documento non presenta, dunque, il quadro programmatico, anche in considerazione del fatto che, coerentemente con l’orientamento espresso anche da altri Paesi europei e alla luce delle linee guida riviste della Commissione Europea, il Governo ha deciso di posporre la presentazione del Programma Nazionale di Riforma (PNR).

Il nuovo quadro macroeconomico tendenziale 2020-2021 è stato validato dall’Ufficio Parlamentare di Bilancio (UPB) in data 16 aprile 2020.

Nel rispetto dei regolamenti europei[16], le previsioni macroeconomiche tendenziali e programmatiche presentate nel DEF sono sottoposte alla validazione dell’Ufficio Parlamentare di Bilancio (UPB), secondo quanto previsto dalla legge n. 243/2012 di attuazione del principio del pareggio del bilancio.

Lo scenario a legislazione vigente esposto nel DEF 2020 riflette l’effetto dei drammatici eventi causati dalla pandemia di Covid-19 che, diffusasi su scala globale, ha interessato in misura più severa l’Italia nella seconda metà di febbraio.

Nel mese di marzo l’attività economica, che a inizio d’anno aveva ripreso vigore dopo la battuta d’arresto del quarto trimestre del 2019, ha subìto una caduta senza precedenti.

In particolare, il DEF ricorda come, dopo la flessione registrata nel IV trimestre del 2019, i dati congiunturali dei primi due mesi dell’anno indicavano un moderato recupero dell’economia, soprattutto sul versante della produzione industriale, in particolare manifatturiera, e delle esportazioni. Secondo quanto riportato nel DEF, considerando anche la tendenza positiva della fiducia delle imprese dei servizi e del commercio, i dati disponibili a gennaio-febbraio consentivano di ipotizzare un ritmo di crescita dell’economia in graduale miglioramento nell’anno in corso, che avrebbe potuto portare ad una previsione di crescita del PIL reale nel 2020 prossima allo 0,6 per cento previsto nella NADEF dello scorso settembre.

I dati congiunturali diffusi dall’ISTAT relativi ai primi due mesi dell’anno in corso mostravano, sottolinea il DEF, timidi segnali di ripresa. A gennaio, l’indice destagionalizzato della produzione industriale registrava un forte rimbalzo (3,7% sul mese precedente), superiore alle aspettative (Comunicato Istat di marzo). Nonostante la flessione registrata a febbraio (-1,2%), nei primi mesi dell’anno la produzione ha fatto registrare una crescita dell’1,2 per cento in confronto al livello medio del quarto trimestre 2019 (Comunicato Istat di aprile). Particolarmente positiva era risultata la dinamica del settore delle costruzioni, con un buon recupero a inizio anno, arrivando a registrare un’espansione del 7,9% a gennaio sul mese precedente, favorita anche dalla particolare composizione del calendario dei giorni lavorativi (Comunicato Istat di marzo). Nonostante il calo registrato il successivo mese di febbraio (-3,4%), l’indice destagionalizzato della produzione nelle costruzioni si era mantenuto su un livello elevato rispetto a quello medio dello scorso anno (Comunicato Istat aprile).

Sul fronte dei consumatori, l’indagine ISTAT di gennaio segnalava un deciso miglioramento del clima di fiducia in tutte le sue componenti, facendo raggiungere all’indice complessivo il livello di 111,8. L’avanzamento della fiducia si era solo in parte ridimensionato nel mese successivo (111,4 il livello di febbraio), quando avevano iniziato a prospettarsi aspettative più deboli per la situazione futura. A febbraio, anche l’indice di fiducia delle imprese tornava a crescere, recuperando in parte il calo del mese precedente, rimanendo comunque al di sotto del valore 100.

Il repentino aumento dei contagi da COVID-19 intorno al 20 febbraio ha drasticamente cambiato il quadro macroeconomico.

Le misure di contenimento e controllo dell’epidemia adottate a marzo hanno impattato in modo via via più marcato sull’attività economica, a causa della chiusura degli esercizi commerciali non essenziali e di molti stabilimenti, nonché delle misure di distanziamento sociale.

A riprova di un calo senza precedenti dell’attività economica, il DEF riporta il dato di Confindustria[17], che stima una caduta della produzione industriale in marzo del 16,6 per cento in confronto al mese precedente.

Le misure di contenimento hanno determinato uno shock congiunto di offerta e di domanda: al progressivo blocco di molte attività economiche sul territorio nazionale, necessario per arginare l’epidemia, che ha avuto un impatto molto forte soprattutto sul settore dei servizi, ed in particolare su quelli rientranti negli ambiti del trasporto del turismo e delle attività ricreative, del commercio al dettaglio, si è associato un inevitabile crollo della domanda di beni e servizi, sia dall’interno che dall’estero, vista la diffusione su scala globale dell’epidemia, soprattutto di alcune categorie di consumo, che potrebbe in parte continuare anche dopo il ripristino di condizioni di normalità a causa della diminuzione del reddito disponibile e di cambiamenti nei comportamenti dei consumatori.

Su questo ultimo punto, il DEF sottolinea che i volumi di spesa non effettuata in questa fase potrebbero non essere pienamente recuperabili in futuro (ad esempio, le attività turistiche perse durante la primavera 2020).

Tutte le indicazioni provenienti dalle ultime indagini congiunturali disponibili, tracciano un drastico calo dell’attività economica e un netto peggioramento del clima di fiducia di famiglie e operatori a partire dal mese di marzo, con un drastico peggioramento delle valutazioni sulla situazione corrente e delle aspettative per i mesi a venire Per le famiglie, la flessione dell’indice (a 101,0 punti rispetto ai 110,9 di febbraio) è stata maggiormente condizionata dal peggioramento delle valutazioni sul clima economico e sulle aspettative future. Per le imprese (il cui indice composito flette a 81,7 punti dai 97,8 di febbraio) si evidenzia un calo molto ampio della fiducia soprattutto nei servizi, nel commercio al dettaglio e nella manifattura, per i quali il fattore di maggiore vulnerabilità è rappresentato dalla caduta degli ordini (Comunicato Istat, 27 marzo 2020, dati rilevati tra il 2 ed il 13 marzo).

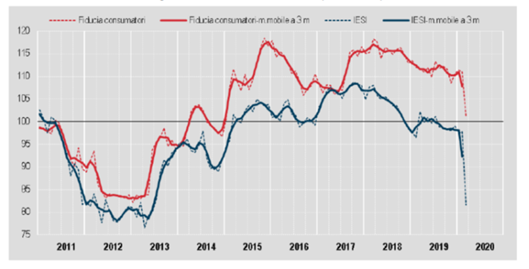

Figura 4 – Indici del clima di fiducia dei consumatori e delle imprese italiane (IESI)

Gennaio 2011 – Marzo 2020 Indici destagionalizzati mensili e media mobile a 3 mesi (base 2010 = 100)

Fonte: Istat, Comunicato Istat “Fiducia dei consumatori e delle imprese, 27 marzo 2020

Analogo andamento evidenziano le rilevazioni degli indici PMI settoriali, riportate dal DEF. In particolare, l’indicatore del manifatturiero a marzo è crollato oltre le attese (a 40,3 punti dai 48,7 di febbraio), per effetto del netto peggioramento delle condizioni e del livello degli ordini. Il crollo degli ordinativi incide particolarmente sul settore dei servizi (il cui indice si attesta a 17,4 punti dai 52,1 di febbraio), superando ampiamente le aspettative di contrazione, e non risparmia neppure il settore delle costruzioni il cui indice settoriale perde quasi 35 punti (a 15,9 punti dai 50,5 di febbraio), con la flessione più acuta segnata dal comparto non residenziale. La fiducia delle imprese edili per quanto riguarda l’attività dei prossimi 12 mesi scende al livello del febbraio 2009, della crisi finanziaria globale.

Figura 5 - Clima di fiducia delle imprese per settore di attività economica

Gennaio 2011 – Marzo 2020 Indici destagionalizzati (base 2010 = 100)

Fonte: Istat, Comunicato Istat “Fiducia dei consumatori e delle imprese, 27 marzo 2020

Nel quadro macroeconomico tendenziale, la caduta del PIL nel corso del mese di marzo è pertanto attesa molto accentuata ed un’ulteriore flessione si prevede anche per il mese di aprile, seguita da un miglioramento della situazione economica soltanto a partire dal mese di maggio.

Poiché – sottolinea il DEF - le misure precauzionali dovranno restare in vigore per un congruo periodo di tempo e la pandemia ha nel frattempo investito i principali Paesi partner commerciali dell’Italia, l’economia ne subirà gli effetti negativi per diversi mesi, dovendo probabilmente operare in regime di distanziamento sociale e rigorosi protocolli di sicurezza per alcuni trimestri.

Nel complesso, in considerazione della caduta della produzione e dei consumi già registrata e delle difficili prospettive di breve termine, il DEF stima che l’economia registrerà una complessiva caduta del PIL reale nel 2020 di 8 punti percentuali in termini grezzi.

La contrazione del PIL nel 2020 viene spiegata – secondo quanto esposto nel DEF - per circa un terzo dalla caduta del commercio internazionale di beni e servizi e per la rimanente parte dalle politiche di distanziamento sociale e dai cambiamenti nei comportamenti dei consumatori a livello nazionale.

Ciò determina una marcata revisione dello scenario macroeconomico, in confronto sia a quello che si andava delineando a inizio anno, sia rispetto allo scenario prospettato a settembre nella Nota di Aggiornamento del Documento di Economia e Finanza (NADEF).

Nel DEF si prospetta, dunque, una revisione al ribasso di 8,6 punti percentuali della previsione di crescita del PIL per il 2020, rispetto a quanto previsto nella NADEF del settembre scorso, da un aumento dello 0,6 per cento ad una contrazione dell’8 per cento.

Per il 2021 si prospetta un recupero del PIL reale pari a +4,7 per cento.

Tabella 3 - Confronto sulle previsioni di crescita del PIL

(variazioni percentuali)

|

|

Consuntivo |

NADEF |

DEF 2020 |

||

|

|

2019 |

2020 |

2021 |

2020 |

2021 |

| PIL |

0,3 |

0,6 |

1,0 |

-8,0 |

4,7 |

La nuova previsione sconta – si spiega nel DEF - una caduta del PIL di oltre il 15 per cento nel primo semestre e l’ipotesi di un successivo rimbalzo nella seconda metà dell’anno.

Il Governo sottolinea, infatti, che la previsione macroeconomica contenuta nel Documento è costruita in base all’ipotesi che le misure di chiusura dei settori produttivi non essenziali e di distanziamento sociale vengano attenuate a partire dal mese di maggio e l’impatto economico dell’epidemia si esaurisca completamente nel primo trimestre del 2021.

Nel sentiero ipotizzato, descritto nel DEF con cadenza mensile, il mese di marzo registrerebbe il più forte calo congiunturale, seguito da un’ulteriore contrazione in aprile tenuto conto della decisione di mantenere in vigore le misure di contrasto all’epidemia adottate nella seconda metà di marzo. A ciò seguirebbe un parziale recupero del PIL in maggio e giugno, consentito dal graduale rilassamento delle misure di controllo attualmente in vigore. La contrazione del PIL su base trimestrale sarebbe pari al -5,5 per cento nel primo trimestre e-10,5 per cento, nel secondo trimestre, più accentuata nel secondo trimestre rispetto al primo trimestre, in ragione sia dell’evoluzione temporale della crisi epidemiologica e delle conseguenti misure di contenimento, sia del peso positivo, sul primo trimestre, dell’avvio ancora favorevole dell’anno. A queste fortissime cadute seguirebbe un rimbalzo del 9,6 per cento nel terzo trimestre e del 3,8 per cento nel quarto, in ragione delle misure adottate dal Governo per contenere la diffusione del virus e proteggere le imprese e l’occupazione, che tuttavia lascerebbe il PIL dell’ultimo trimestre ad un livello inferiore del 3,7 per cento rispetto allo stesso periodo del 2019.

Gli interventi adottati a sostegno dei redditi e dell’occupazione, già attuati alla data di chiusura della previsione, sono inclusi nello scenario a legislazione vigente. Le stime dei modelli econometrici (ITEM) sottostanti la previsione tendenziale attribuiscono agli interventi del decreto Cura Italia un impatto positivo sulla crescita di quasi 0,5 punti percentuali di PIL.

La crescita del PIL tornerebbe in territorio positivo nel 2021, con un incremento del 4,7 per cento. Si tratta, comunque, di una previsione considerata dal DEF prudenziale, che sconta il rischio che la crisi pandemica non venga superata fino all’inizio del prossimo anno.

La previsione di crescita del 2021 implica – spiega il DEF - che nel quarto trimestre del 2021 il PIL sarà ancora inferiore di 3,2 punti percentuali al livello del quarto trimestre 2019, scontando, prudenzialmente, una bassa crescita congiunturale nel corso del 2021 e una persistente perdita di PIL, come già avvenuto a seguito delle profonde recessioni del 2008-2009 e del 2012-2013.

Il DEF sottolinea altresì che nella previsione tendenziale per il 2021 si sconta l’aumento delle aliquote IVA e delle accise sui carburanti previsto dalla normativa vigente a decorrere dal 1° gennaio 2021, derivanti dalle c.d. clausole di salvaguardia[18].

Questo inasprimento delle aliquote provocherebbe un abbassamento della crescita del PIL reale rispetto ad uno scenario di invarianza delle imposte pari ad almeno 0,4 punti percentuali nel 2021 secondo le consuete stime ottenute con il modello ITEM, riportate nel DEF.

Nonostante il rimbalzo atteso dalla seconda metà dell’anno in corso, dunque, il DEF prevede tuttavia che il PIL non recupererà pienamente il livello di fine 2019 nel prossimo ano.

La tabella che segue riporta le previsioni tendenziali per gli anni 2020-2021 dei principali indicatori del quadro macroeconomico complessivo esposto nel DEF 2020, a raffronto con i dati di consuntivo del 2019.

Tabella 4 - Scenario macroeconomico tendenziale

(variazioni percentuali)

|

|

Consuntivo |

Previsioni tendenziali |

|

|

|

2019 |

2020 |

2021 |

| PIL |

+0,3 |

-8,0 |

4,7 |

| Importazioni |

-0,4 |

-13,0 |

10,0 |

| spesa delle famiglie |

0,4 |

-7,2 |

4,0 |

| spesa delle P.A. |

-0,4 |

0,7 |

0,3 |

| Investimenti fissi lordi |

3,4 |

-12,3 |

4,3 |

| Esportazioni |

1,2 |

-14,4 |

13,5 |

|

|

|||

| Deflatore del PIL |

0,9 |

1,0 |

1,4 |

| Deflatore dei consumi privati |

0,5 |

-0,2 |

1,7 |

| Inflazione programmata* |

- |

-0,2 |

- |

|

|

|||

| PIL nominale (miliardi di euro) |

1.787,7 |

1.661,4 |

1.763,5 |

Fonte: DEF 2020, Sezione I: programma di Stabilità, Tavola II.2.a. Per il Pil nominale, Tavola I.2.

Come si evince dalla tabella, tutti gli indicatori macroeconomici manifestano nell’anno 2020 un forte calo rispetto al 2019.

In particolare, i consumi delle famiglie scenderebbero in misura lievemente inferiore al PIL (-7,2 per cento), per effetto sia delle misure di contenimento sociale ma anche per una riduzione del reddito disponibile. Essi manifestano un recupero contenuto a partire dal prossimo anno, posto che la previsione tendenziale sconta in ogni caso l’aggravio di pressione fiscale rappresentato dalle clausole IVA. Al contrario, i consumi pubblici sono attesi in moderato aumento nel 2020 e nel 2021, anche in conseguenza della risposta alla crisi.

Assai accentuato sarebbe il crollo degli investimenti (-12,3 per cento), maggiormente colpiti dalla sospensione delle attività produttive nonché dalle condizioni di elevata incertezza e dal crollo di aspettative e fiducia.

Le esportazioni sono previste in netto calo (-14,4 per cento) così come le importazioni. Il contributo della domanda estera netta, dopo la flessione nell’anno in corso, tornerà positivo nel 2021.

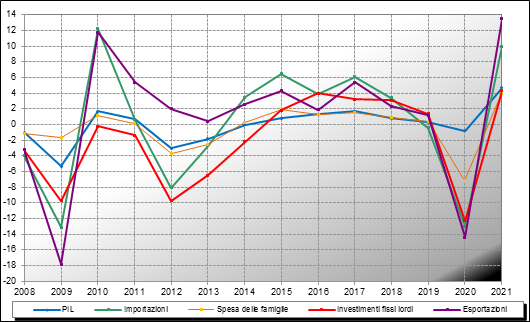

Il grafico seguente mostra l’andamento delle principali variabili del quadro macroeconomico, a partire dal 2008, sino alla fine del periodo di previsione indicato del DEF 2020.

Figura 6 - Conto economico delle risorse e degli impieghi – Previsioni tendenziali

var. % a prezzi costanti

var. % a prezzi costanti

Quanto alla dinamica dei prezzi, la contrazione della domanda interna, unitamente al crollo del costo dei prodotti energetici, determina una flessione dello 0,2 per cento del deflatore dei consumi nel 2020. Il deflatore del PIL è stimato comunque pari all’1,0 per cento per effetto principalmente della marcata flessione di quello delle importazioni, anch’esso condizionato dal trend del prezzo del petrolio.

Atteso il contesto macroeconomico profondamente mutato rispetto allo scenario delineato nei documenti di programmazione dello scorso autunno, il DEF provvede inoltre ad aggiornare la stima dell’inflazione programmata per l’anno in corso, che è ora attesa pari al -0,2 per cento.

Rispetto allo scenario tendenziale descritto, i rischi della previsione si concentrano evidentemente sul possibile peggioramento della dinamica epidemica nell’anno in corso e su come questa possa eventualmente influenzare anche i risultati del prossimo anno. Il mantenimento, più a lungo termine, di misure di contenimento molto restrittive, determinerebbe una maggiore flessione dell’attività economica anche a maggio, con il conseguente aggravarsi della flessione del PIL attesa nel secondo trimestre. In alternativa, o in aggiunta a questo, una recrudescenza dell’epidemia nei mesi autunnali causerebbe un’ulteriore perdita di prodotto e ritarderebbe la fase di ripresa prevista nello scenario tendenziale.

Va considerata, inoltre, l’evolversi della situazione negli altri Paesi europei, tra cui rientrano molti dei principali partner commerciali italiani, che stanno sperimentando l’emergenza con un ritardo temporale rispetto all’Italia. Un ritardo nei tempi per il ripristino dell’ordinaria attività produttiva delle imprese ostacolerebbe la ripresa della domanda estera e potrebbe generare difficoltà negli approvvigionamenti. Il protrarsi della debolezza della domanda estera indebolirebbe il contributo positivo atteso delle esportazioni nette, condizionando la ripresa e peggiorando il trascinamento sull’anno prossimo.

In relazione ai suddetti rischi della previsione, il DEF considera anche uno scenario alternativo, in cui la ripresa sarebbe più graduale e non si radicherebbe fino al secondo trimestre del 2021.

Come richiesto dalle linee guida concordate a livello europeo, il documento presenta, infatti, anche alcune ipotesi di scenari di rischio, in cui l’andamento e la durata dell’epidemia sarebbero più sfavorevoli, causando una maggiore contrazione del PIL nel 2020 (fino a -10,6 per cento) e una ripresa più debole nel 2021 (2,3 per cento), nonché un ulteriore aggravio sulla finanza pubblica (cfr. al riguardo l’approfondimento dell’apposito riquadro “Un’analisi di rischio (o di sensitività) sulle variabili esogene”, contenuto nel DEF, Sezioni I, cap. II).

Tra le ipotesi, ad esempio, si valuta complessivamente che un nuovo lockdown nell’autunno 2020 a livello nazionale ed internazionale porterebbe ad un deteriorarsi della crescita di 2,7 punti nel 2020 e di 2,4 punti nel 2021.

Si ritiene utile, infine, riportare un confronto tra le previsioni tendenziali di crescita recate nel DEF 2020 con quelle elaborate dai principali istituti di ricerca nazionali e internazionali a marzo/aprile.

Tabella 5 - Previsioni degli istituti nazionali e internazionali sulla crescita del PIL italiano

(variazioni percentuali)

|

|

2020 |

2021 |

| GOVERNO (aprile ’20) |

-8,0 |

4,7 |

| REF.IRS (aprile ’20) |

-8,3 |

5,9 |

| CONFINDUSTRIA (marzo ’20) |

-6,0 |

3,5 |

| PROMETEIA (marzo ’20) |

-6,5 |

3,3 |

| CER (marzo ’20) |

-3,3 |

2,6 |

| FMI - WEO (aprile ‘20) |

-9,1 |

4,8 |

| OCSE – Interim Economic Outlook (marzo ’20) |

0,0 |

0,5 |

Fonte: elaborazione Servizio Studi

Nel 2019 il mercato del lavoro, nonostante il rallentamento dell’attività economica, ha conservato un andamento positivo: il numero degli occupati è aumentato in misura maggiore rispetto al PIL, con una dinamica della produttività sostanzialmente invariata. Nel complesso la crescita degli occupati è stata pari allo 0,6 per cento (dato Istat, Rilevazione delle Forze di Lavoro), sospinta dall’occupazione dipendente, mentre gli indipendenti hanno continuato a ridursi per l’ottavo anno consecutivo.

Nel secondo trimestre del 2019 si è raggiunto il massimo storico di occupati (23,4 milioni), ma la crescita si è arrestata nella seconda metà dell’anno. Il tasso di occupazione è salito fino a un massimo del 59,3 per cento in novembre, il livello più alto degli ultimi decenni. La dinamica in aumento degli occupati a tempo indeterminato (0,9 per cento) è stata favorita, tra le altre cose, dall’aumento del numero di trasformazioni contrattuali, che ha risentito delle innovazioni normative in tema di contrattazione.

Il lavoro a tempo pieno è cresciuto ad un ritmo inferiore rispetto a quello part-time, rispettivamente 0,1 per cento e 3,0 per cento. Il part-time involontario continua ad aumentare (occupati che dichiarano di aver accettato un lavoro part-time in assenza di opportunità di lavoro a tempo pieno) e rappresenta il 64,2 per cento del totale del tempo parziale.

Il miglioramento del mercato del lavoro si è riflesso nella riduzione del tasso di disoccupazione (circa 10 per cento, dal 10,6). Altro dato positivo è rappresentato dal calo degli inattivi (-0,6 per cento) e degli scoraggiati (-5,4 per cento).

Le ore lavorate sono aumentate dello 0,4 per cento, mentre vi è stata una riduzione delle ore lavorate pro-capite dello 0,3 per cento. Sebbene il numero di occupati abbia recuperato e superato i livelli pre-crisi, le ore lavorate per occupato si collocano ancora al di sotto di tale livello, sia in totale che per singoli settori, evidenziando come l’occupazione sia caratterizzata da una bassa intensità lavorativa.

Un focus di approfondimento del DEF sottolinea al riguardo come il conteggio dei sottoccupati e degli occupati in part-time involontario (concentrati in buona parte nelle regioni del mezzogiorno d’Italia e nei settori della ristorazione, degli alberghi e dei servizi alla persona) tra gli occupati nelle statistiche ufficiali, faccia aumentare il tasso di occupazione, ma non dia informazioni sul “grado di utilizzo” effettivo dei lavoratori occupati. Mettendo a confronto il dato degli occupati (in costante aumento dal 2013) con le ore lavorate pro-capite, sostanzialmente stabili nel periodo, emerge una evidente divaricazione.

Dopo la crescita del 2018, i redditi pro-capite hanno decelerato (1,6 dal 2,0 per cento). Conseguentemente è rallentato anche il costo del lavoro per unità di prodotto, tenuto conto della crescita nulla della produttività.

La tabella seguente riporta i dati di consuntivo dell’ultimo decennio dei principali indicatori del mercato del lavoro.

Tabella 6 - Mercato del lavoro anni 2009-2019

|

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

| Occupati |

22.699 |

22.527 |

22.598 |

22.566 |

22.191 |

22.279 |

22.465 |

22.891 |

23.073 |

23.200 |

23.262 |

| Occupati variazione % |

-1,7 |

-0,8 |

0,3 |

-0,1 |

-1,7 |

0,4 |

0,8 |

1,3 |

1,2 |

0,6 |

0,3 |

| Totale Unità di lavoro standard |

24.336 |

24.130 |

24.162 |

23.830 |

23.250 |

23.298 |

23.440 |

23.759 |

23.945 |

24.125 |

24.187 |

| Unità di lavoro standard variazione % |

-2,7 |

-0,8 |

0,1 |

-1,4 |

-2,4 |

0,2 |

0,7 |

1,4 |

0,8 |

0,8 |

0,3 |

| Tasso di attività |

62,3 |

62,0 |

62,1 |

63,5 |

63,4 |

63,9 |

64,0 |

64,9 |

65,4 |

65,7 |

65,5 |

| Tasso di occupazione |

57,4 |

56,8 |

56,8 |

56,6 |

55,5 |

55,7 |

56,3 |

57,6 |

58,0 |

58,6 |

58,9 |

| Tasso di disoccupazione |

7,7 |

8,4 |

8,4 |

10,7 |

12,1 |

12,7 |

11,9 |

11,7 |

11,2 |

10,5 |

9,7 |

Fonte: Consuntivi 2019: Comunicato ISTAT, Occupati e disoccupati (dati provvisori) (1 aprile 2020). Per le ULA 2015-2019, Comunicato ISTAT, PIL e indebitamento AP – Anni 2016-2019 (2 marzo 2020). Per gli anni precedenti, banca dati Istat (I.Stat).

La Nota dell’Istat “Il mercato del lavoro – IV trimestre 2019”, diffusa il 19 marzo 2020, effettua un’analisi sulle tendenze dell’occupazione relativa al quarto trimestre 2019.

L’input di lavoro misurato in termini di Ula (Unità di lavoro equivalenti a tempo pieno) è diminuito dello 0,2% sotto il profilo congiunturale ed è cresciuto dello 0,1% su base annua; l’occupazione risulta invece stabile rispetto al trimestre precedente e in aumento su base annua. L’andamento del quadro occupazionale si è sviluppato in una fase di ulteriore indebolimento della dinamica dell’attività economica che, nell’ultimo trimestre, ha segnato una diminuzione congiunturale dello 0,3% del Pil; il tasso di occupazione destagionalizzato è pari al 59,2%, con una variazione nulla in confronto al trimestre precedente.

Le previsioni tendenziali per il mercato del lavoro riportate nel DEF[19] (esposte nella tabella sottostante) considerano per l’anno in corso (2020) una contrazione dell’occupazione rilevata dalla contabilità nazionale e delle forze lavoro nettamente più contenuta di quella dell’economia reale e di poco superiore al 2 per cento, grazie al ricorso agli ammortizzatori della Cassa Integrazione Straordinaria (CIGS) e soprattutto di quella in deroga, eccezionalmente estesa nel loro ambito di applicazione dal decreto n. 18 del 2020 (Cura Italia) e dai successivi interventi. Maggiore invece è la contrazione attesa per l’occupazione espressa in unità di lavoro equivalente (ULA) e per le ore lavorate, che non tengono conto degli ammortizzatori sociali, per le quali si prevede una riduzione rispettivamente del 6,5 e del 6,3 per cento. Si prevede un miglioramento graduale del mercato del lavoro nell’anno successivo (2021), in linea con la ripresa dell’attività economica.

Tabella 7 - Il mercato del lavoro

(variazioni percentuali)

|

|

Consuntivo |

Previsioni Tendenziali |

|

| 2019 |

2020 |

2021 |

|

| Occupazione (ULA) * |

0,3 |

-6,5 |

3,4 |

| Occupati di contabilità nazionale |

0,6 |

-2,2 |

3,7 |

| Tasso di disoccupazione |

10,0 |

11,6 |

11,0 |

| Monte ore lavorate |

0,4 |

-6,3 |

3,7 |

| Costo del lavoro |

1,6 |

0,7 |

1,0 |

* Unità di lavoro standard – variazione %

Fonte: DEF 2020

Il tasso di disoccupazione, che peggiora nel 2020 all’11,6 per cento, recupera parzialmente all’11,0 per cento nel 2021. Sul piano della produttività tale dinamica determina una flessione piuttosto ampia nell’anno in corso (-1,7 per cento), seguita da un rimbalzo nel 2021.

Parte II – La finanza pubblica

Il Documento di economia e finanza riporta l'analisi del conto economico delle amministrazioni pubbliche a legislazione vigente, per il periodo 2020-2021, integrato con le informazioni relative alla chiusura dell'esercizio 2019.

Per quanto riguarda i dati riferiti al consuntivo 2019, le informazioni riportate nel Documento tengono conto degli aggiornamenti dei dati diffusi dall’ISTAT con i seguenti comunicati:

· il comunicato “Pil e indebitamento AP”, del 2 marzo 2020;

· il comunicato “IV trimestre 2019 - Conto trimestrale delle AP”, del 3 aprile 2020;

· il comunicato “Notifica dell’indebitamento netto e del debito delle amministrazioni pubbliche”, del 22 aprile 2020.

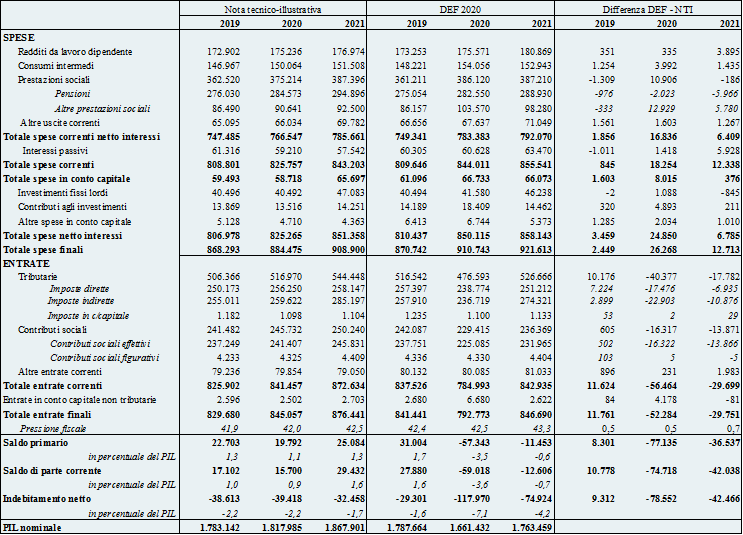

Le tabelle di seguito riportate espongono quindi i dati, inclusi nel DEF, relativi al consuntivo 2019 e alle previsioni 2020-2021. In alcune tavole, il raffronto è esteso ai dati di consuntivo riferiti all’esercizio 2018.

Sono presentati, inoltre, elementi di raffronto con le precedenti stime formulate nella Nota tecnico illustrativa della legge di bilancio 2020 (NTI)[20], che incorporano gli effetti della legge di bilancio 2020.

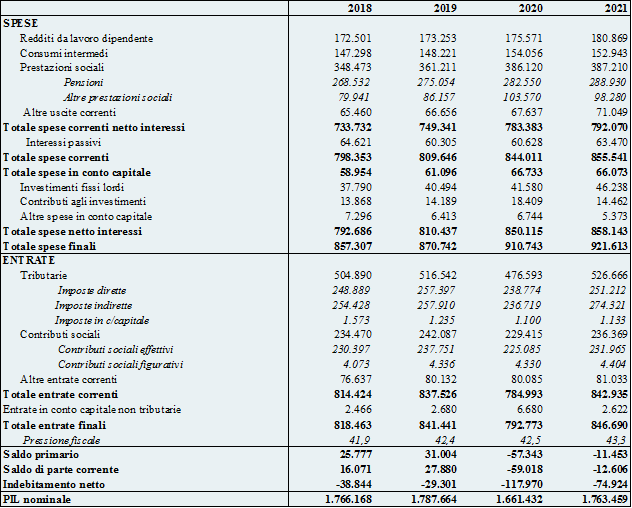

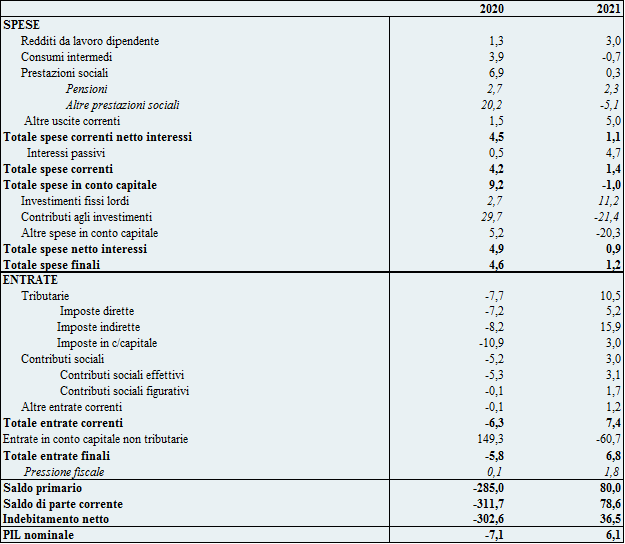

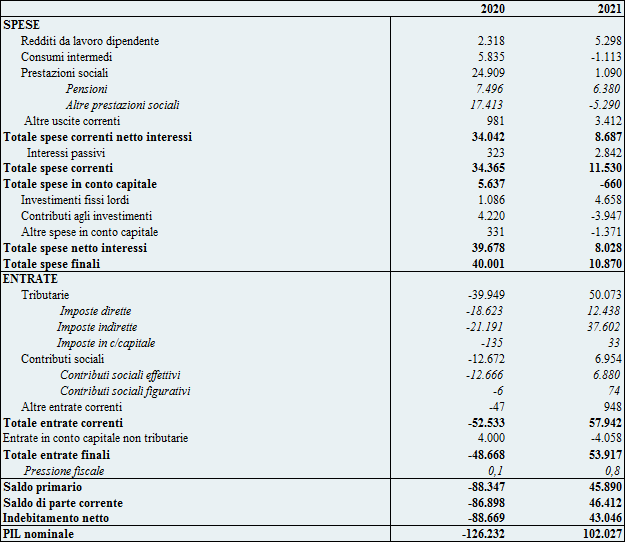

Tabella 8 - Conto economico della PA a legislazione vigente

(importi in milioni di euro)

Nota: eventuali imprecisioni derivano da arrotondamenti.

| … |

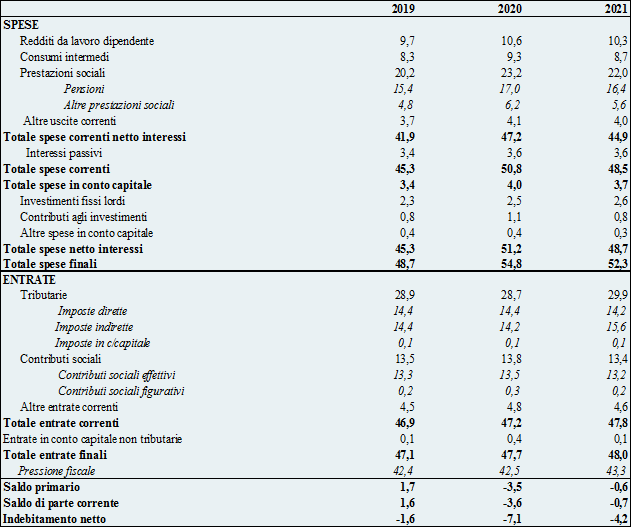

Tabella 9 - Conto economico della PA a legislazione vigente

(% del PIL)

Nota: eventuali imprecisioni derivano da arrotondamenti.

| … |

Tabella 10 - Conto economico della PA a legislazione vigente – Variazioni rispetto all’anno precedente

(valori percentuali)

Nota: eventuali imprecisioni derivano da arrotondamenti.

| … |

Tabella 11 - Conto economico della PA a legislazione vigente – Variazioni rispetto all’anno precedente

(importi in milioni di euro)

Nota: eventuali imprecisioni derivano da arrotondamenti.

| ... |

Tabella 12 - Conto economico della PA a legislazione vigente – Raffronto fra la Nota tecnico illustrativa (NTI) 2020 e il DEF 2020

(importi in milioni di euro)

Nota: eventuali imprecisioni derivano da arrotondamenti.

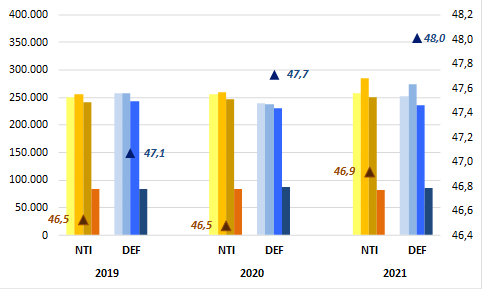

I dati riferiti all’ultimo esercizio concluso, resi noti dall’ISTAT[21], attestano un indebitamento netto delle pubbliche amministrazioni per il 2019 pari, in valore assoluto, a 29,3 miliardi, corrispondente all’1,6 per cento del Pil.

Per quanto attiene al confronto con le precedenti stime, si evidenzia che la NTI 2020 (in linea con la NADEF 2019) prevedeva un indebitamento netto pari al 2,2 per cento in termini di Pil. Lo scostamento dalle stime è attribuibile prevalentemente alla revisione del saldo primario (per 8,3 miliardi), e vi concorre quella della spesa per interessi (per circa 1 miliardo); a sua volta, la revisione del saldo primario è dovuta per la quasi totalità al miglioramento delle entrate tributarie, che sono state superiori di oltre 10 miliardi rispetto alle precedenti previsioni.

Il dato indica un miglioramento rispetto all’anno 2018: in tale esercizio l’indebitamento è infatti risultato pari a 38,8 miliardi (2,2 per cento del Pil). Hanno contribuito a tale risultato sia un incremento del saldo primario (per 5,2 miliardi) sia una riduzione della spesa per interessi (per 4,3 miliardi). In termini relativi, fra il 2018 e il 2019 il saldo primario è aumentato dall’1,5 all’1,7 per cento del Pil, mentre la spesa per interessi è diminuita dal 3,7 per cento del 2018 al 3,4 per cento del Pil del 2019.

Limitando l’analisi ai principali aggregati del conto economico della p.a., si rileva che al miglioramento del saldo concorre principalmente un incremento delle entrate (per 23,0 miliardi), che determina effetti più che compensativi rispetto all’incremento registrato dal lato delle spese (per 13,4 miliardi). Tale effetto è peraltro coerente con quanto sopra evidenziato relativamente allo scostamento dalle stime.

Gli andamenti delle voci di entrata e di spesa sono esaminati distintamente nei successivi paragrafi.

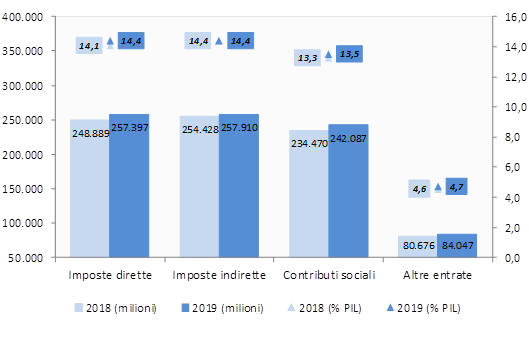

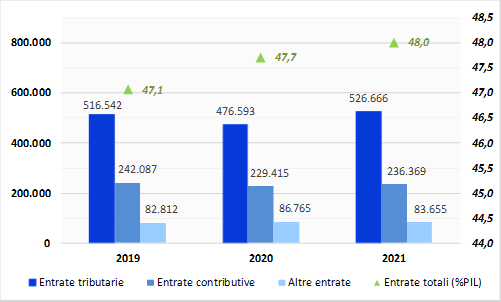

Il DEF evidenzia, in via preliminare, che le entrate totali delle Amministrazioni pubbliche, ed in particolare quelle tributarie, registrano, nell’anno 2019 rispetto al 2018, valori significativamente superiori alle attese.

In particolare, le entrate totali delle Amministrazioni pubbliche registrano un incremento in valore assoluto di circa 23 miliardi di euro (da 818,4 miliardi del 2018 a 841,4 miliardi nel 2019). In rapporto al Pil le entrate totali si attestano al 47,1 per cento rispetto al 46,3 per cento del 2018.

In particolare, le entrate tributarie aumentano, in valore assoluto, di circa 11,7 miliardi di euro (da 504,9 miliardi del 2018 a 516,5 miliardi nel 2019). In rapporto al Pil le entrate tributarie si attestano al 28,9 per cento rispetto al 28,6 per cento del 2018.

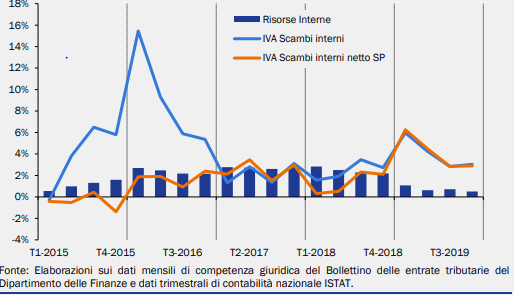

Concorrono a tale incremento i principali aggregati di entrata, come evidenziato nel seguente grafico.

Figura 7 - Principali componenti delle entrate (anni 2018 e 2019)

Il DEF evidenzia che nel 2019, il mercato del lavoro presenta un andamento positivo rispetto sia al numero di occupati che alle retribuzioni lorde pro-capite. Per tale motivo, si registra un incremento della base imponibile che determina effetti positivi in termini di imposte sui redditi e contributi.

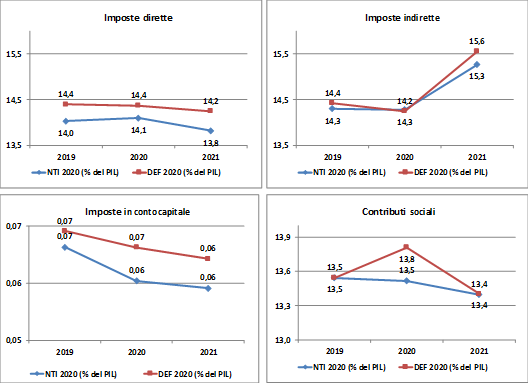

Infatti, nell’ambito delle imposte dirette (+3,4 per cento rispetto al 2018), l’andamento positivo del gettito IRPEF, in base al Documento è determinato tra l’altro dalle maggiori ritenute sul lavoro dipendente che compensano la riduzione delle ritenute sui lavoratori autonomi.

Incrementi di gettito sono evidenziati anche rispetto all’IRES, alle imposte sostitutive, e all’imposta sul lotto e le lotterie.

Un andamento positivo viene riscontrato anche rispetto alle entrate per contributi sociali che registrano, nel 2019, un incremento del 3,2 per cento rispetto al 2018.

Tra le imposte indirette (+1,4 per cento rispetto al 2018), viene rilevata la crescita del gettito IVA trainata dalla componente sugli scambi interni che compensa la riduzione dell’IVA sulle importazioni.

In proposito, il DEF segnala che l’andamento positivo dell’IVA sugli scambi interni non è spiegato da un significativo incremento della base imponibile; viene, invece, evidenziato il ruolo delle innovazioni normative introdotte, quali l’obbligo di fatturazione elettronica[22], in vigore dal 1° gennaio 2019 per le cessioni di beni e le prestazioni di servizi effettuati tra soggetti residenti.

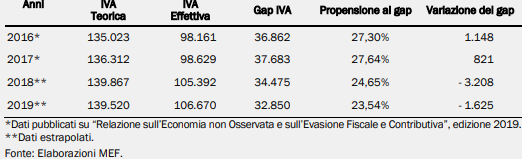

Nell’apposito focus “Analisi del gettito IVA nel 2019”, attraverso due diverse metodologie di studio, si analizzano le motivazioni sottostanti l’incremento delle entrate IVA.

Rinviando a quanto più dettagliatamente indicato nel focus, si segnala che:

- la prima metodologia si basa sul presupposto che l’andamento del gettito di un’imposta è correlato con l’andamento della relativa base imponibile. Illustrando criteri, ipotesi e procedure adottate, il focus afferma che, nel 2019, il tasso di crescita dell’IVA da scambi interni risulta notevolmente maggiore del tasso di crescita delle risorse interne. In particolare, i risultati dello studio evidenziano, rispetto al 2018, una correlazione tra incremento IVA e incremento di base imponibile limitatamente ad una quota (179 milioni) del maggior gettito IVA, mentre la restante quota (2.926 milioni) risulta giustificata da altre misure introdotte nel 2019 (in via prevalente, la fattura elettronica). Analogamente, rispetto alle previsioni della NADEF 2019, la quota di incremento giustificata dalla maggiore base imponibile è pari a 213 milioni, mentre i restanti 563 milioni rappresentano la quota non spiegata. Pertanto, in assenza di una corrispondenza tra andamento del gettito IVA e andamento della base imponibile; una parte rilevante del maggior gettito viene attribuito alle nuove misure introdotte, con particolare riferimento agli obblighi di emissione della fattura elettronica e comunicazione telematica degli scontrini;

- la seconda metodologia valuta gli effetti positivi della compliance basandosi sulle stime del gap IVA e della propensione al.gap (c.d. “metodo standard”). Illustrando i criteri, le ipotesi e le procedure adottate, il focus stima una riduzione del gap, cui corrispondono effetti positivi di gettito IVA, pari a 1,6 miliardi di euro nel 2019.