L’art. 21, comma 12?bis, della legge n. 196 del 2009 (legge di contabilità e finanza pubblica), introdotto dalla legge n. 163 del 2016, dispone che il disegno di legge di bilancio sia corredato di una relazione tecnica nella quale sono indicati:

a. la quantificazione degli effetti finanziari derivanti da ciascuna disposizione normativa introdotta nell'ambito della prima sezione;

b. i criteri essenziali utilizzati per la formulazione delle previsioni di entrata e di spesa sulla base della legislazione vigente, contenute nella seconda sezione del disegno di legge di bilancio;

c. elementi di informazione che diano conto della coerenza del valore programmatico del saldo netto da finanziare o da impiegare con gli obiettivi indicati nei documenti programmatici.

Il successivo comma 12?ter prevede che alla relazione tecnica siano allegati, a fini conoscitivi, i due prospetti seguenti.

· Un prospetto riepilogativo degli effetti finanziari derivanti da ciascuna disposizione normativa introdotta nell'ambito della prima sezione;

· Un prospetto riassuntivo degli effetti finanziari derivanti dalle riprogrammazioni, dai rifinanziamenti e dai definanziamenti, disposti nella sezione II del disegno di legge di bilancio, sul saldo netto da finanziare del bilancio dello Stato, sul saldo di cassa delle amministrazioni pubbliche e sull'indebitamento netto del conto consolidato delle amministrazioni pubbliche. Tali prospetti saranno aggiornati al passaggio dell'esame del disegno di legge di bilancio tra i due rami del Parlamento.

Gli effetti imputati ai rifinanziamenti, ai definanziamenti e alle riprogrammazioni di stanziamenti di bilancio costituiscono la parte della manovra inclusa nella sezione II del disegno di legge di bilancio (ai sensi dell’art. 23, co. 3, lett. b)).

Tenendo conto di tale articolazione dei contenuti del disegno di legge di bilancio, nei paragrafi che seguono si dà conto dell’impatto complessivo sui saldi della manovra finanziaria 2020-2022, ivi compresi gli effetti attribuiti al decreto-legge n. 124 del 2019 (c.d. “decreto fiscale”), attualmente in fase di conversione al Senato. L’impatto finanziario di tale provvedimento è infatti considerato tra le componenti della manovra dal prospetto riepilogativo allegato al disegno di legge di bilancio 2020.

In particolare, nel paragrafo 2 sono presentate tabelle riepilogative dell’effetto complessivo sui saldi della manovra, distinguendo quelli imputabili al disegno di legge di bilancio e quelli ascrivibili al decreto-legge n. 124/2019.

Nel paragrafo 3 si analizza, più specificamente, il contributo alla manovra delle misure contenute nel citato decreto-legge. Le risorse apprestate da tale provvedimento confluiscono per la maggior parte in appositi Fondi (Fondo per la riduzione della pressione fiscale e Fondo per l’attualizzazione dei contributi pluriennali) per poi essere utilizzate nel quadro del disegno di legge di bilancio 2020.

Pertanto, al fine di escludere duplicazioni dovute a tale transizione di risorse dal decreto-legge al quadro finanziario del disegno di legge di bilancio, l’analisi, riportata al paragrafo 4 – relativa alle variazioni nette di entrate e spese e alla composizione della manovra in termini di mezzi di finanziamento (risorse) ed interventi (impieghi) – è incentrata sull’impatto del disegno di legge di bilancio 2020 (A.S.1586).

Infografiche riassuntive riportate al paragrafo 5 danno conto in modo sintetico di tale quadro finanziario e del collegamento tra gli effetti del decreto fiscale e quelli del disegno di legge di bilancio.

Il paragrafo 6 analizza gli effetti di riprogrammazioni, rifinanziamenti e definanziamenti previsti dalla sezione II del disegno di legge di bilancio 2020.

Il paragrafo 7 dà conto infine dei dati riportati nella relazione tecnica per verificare la coerenza del saldo programmatico del bilancio dello Stato con l’obiettivo programmatico di indebitamento netto per ciascun anno del triennio 2020-2022.

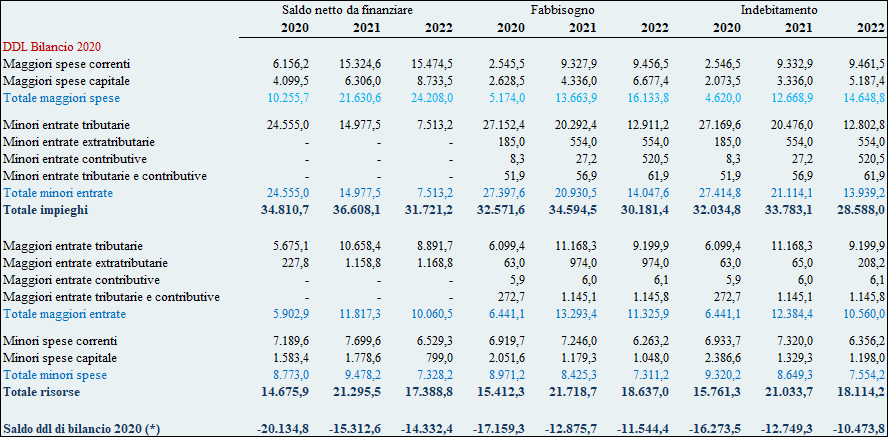

Nelle tavole che seguono sono riportati i dati relativi all’impatto sui saldi di finanza pubblica della manovra, comprensivo degli effetti ascritti, dai relativi allegati tecnici, al disegno di legge di bilancio 2020 (S. 1586) e di quelli imputati al decreto legge fiscale (DL n. 124 del 2019 – C.2220).

In particolare, la Tabella 1 riporta i predetti effetti suddivisi tra:

- interventi (impieghi), ossia variazioni riconducibili a misure previste dai provvedimenti di manovra che determinano una riduzione di entrate o un incremento di spesa;

- mezzi di finanziamento (risorse), costituiti dai mezzi di copertura reperiti attraverso risparmi di spesa o incrementi di entrata.

La Tabella 2 offre invece una rappresentazione delle variazioni nette di entrata e di spesa relative alla manovra, distinguendo anche in questo caso tra gli effetti del decreto legge e quelli del disegno di legge di bilancio.

L’effetto complessivo della manovra sui saldi risulta pertanto così determinato.

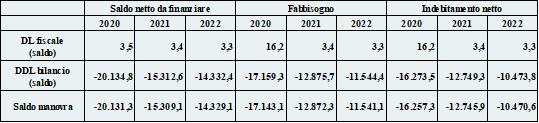

Tabella 3 - Effetti complessivi sui saldi della manovra (DL fiscale e DDL bilancio 2020)

(milioni di euro – segno “-“= peggioramento del saldo)

Per quanto attiene al rapporto tra interventi (impieghi) e mezzi di finanziamento (risorse), al netto delle duplicazioni dovute all’appostamento su appositi fondi (Fondo riduzione pressione fiscale e Fondo attualizzazione contributi pluriennali) delle risorse del DL 124/2019 e al loro successivo utilizzo nell’ambito del disegno di legge di bilancio 2020, la composizione della manovra è definita come risulta dalla seguente tabella.

Tabella 4 - Composizione della manovra al netto delle variazioni sul Fondo per la riduzione della pressione fiscale e sul Fondo attualizzazione contributi pluriennali

(milioni di euro – segno “-“= peggioramento del saldo)

Si considera di seguito la composizione della manovra sulla base dei soli effetti in termini di indebitamento netto.

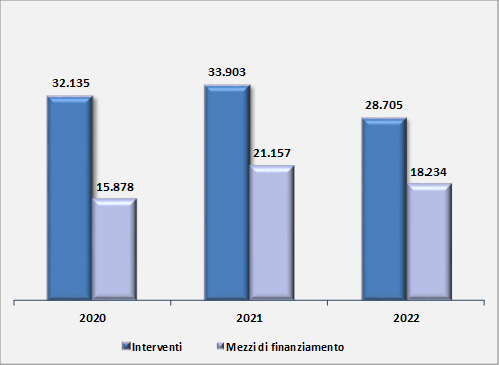

Tenendo conto di tali effetti, il rapporto tra interventi e mezzi di finanziamento – sempre al netto del movimento tra i due Fondi - è illustrato dalla seguente rappresentazione grafica.

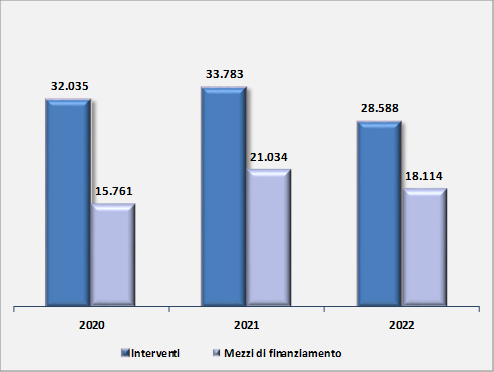

Figura 1 – Interventi e mezzi di finanziamento al netto delle variazioni sul Fondo per la riduzione della pressione fiscale e sul Fondo attualizzazione contributi pluriennali (Indebitamento netto – milioni di euro)

La prevalenza degli interventi rispetto ai mezzi di finanziamento determina il carattere espansivo della manovra in ciascun anno del triennio considerato.

Sempre al netto delle variazioni di incremento (DL fiscale) e di riduzione (ddl di bilancio) dei due Fondi sopra menzionati, la manovra sulle entrate, in termini di indebitamento netto, comporta complessivamente riduzioni nette per circa 15,6 mld nel 2020, 4,3 mld nel 2021 e un incremento netto pari a circa 0,9 mld nel 2022.

La manovra sulle spese comporta invece incrementi netti per circa 0,7 mld nel 2020, 8,5 mld nel 2021 e 11,3 mld nel 2022.

L’analisi che considera distintamente i due interventi normativi che concorrono a determinare la manovra.

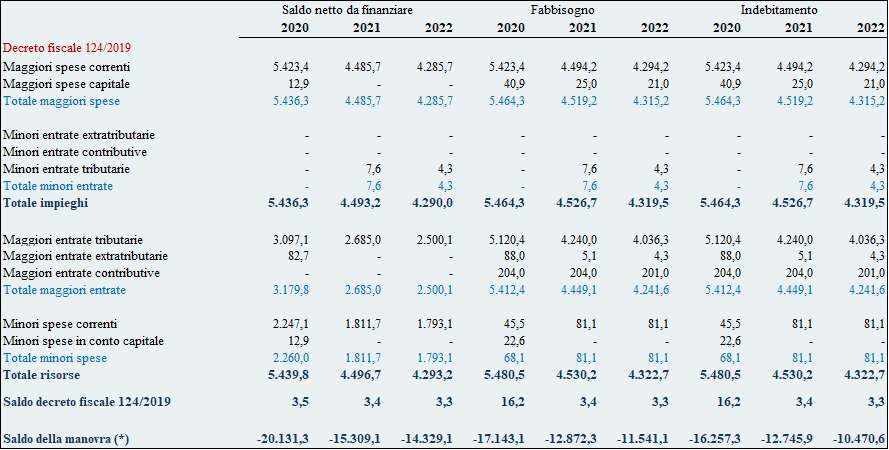

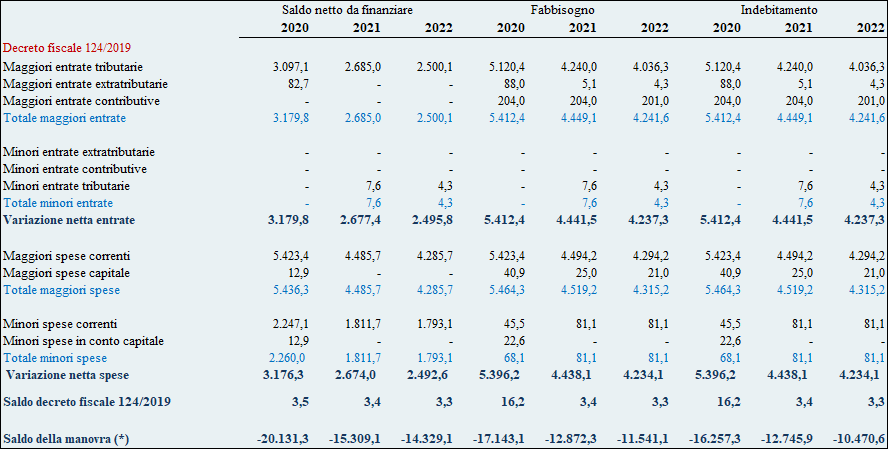

La relazione tecnica riguardante la sezione II del disegno di legge di bilancio 2020 fa presente che gli effetti del decreto-legge n. 124 del 2019 recante “Disposizioni urgenti in materia fiscale e per le esigenze indifferibili” (c.d. “decreto fiscale”), anch’essi parte integrante della manovra di finanza pubblica, ai fini di una più completa e trasparente rappresentazione contabile sono stati inclusi nella medesima sezione, contenente gli stati di previsione dell’entrata e della spesa.

Il prospetto riepilogativo degli effetti del disegno di legge evidenzia che il saldo del decreto è pari 3 milioni per ciascuno degli anni 2020, 2021 e 2022 in termini di saldo netto da finanziare. Per quanto riguarda l'indebitamento netto ed il fabbisogno il saldo finale corrisponde a 16 milioni per il 2020 e a 3 milioni per il 2021 e 2022 (si veda tabella di riepilogo degli effetti del DL 124/2019).

Peraltro, come anticipato nei precedenti paragrafi, il predetto effetto netto è la risultante di risorse – in termini di maggiori entrate e di minori spese – derivanti dalle disposizioni del decreto-legge, che per effetto dell’art. 59, commi 1 e 2, del medesimo provvedimento sono pressoché integralmente compensate, sul lato degli impieghi, dagli incrementi disposti a valere sul Fondo per la riduzione della pressione fiscale, di cui all’art.1, comma 431, della legge n. 147 del 27 dicembre 2013 (fondo di parte corrente) e sul Fondo per la compensazione degli effetti finanziari non previsti a legislazione vigente conseguenti all’attualizzazione di contributi pluriennali (fondo di parte capitale), di cui all’articolo 6, comma 2, del decreto-legge 7 ottobre 2008, n. 154.

La tabella che segue riepiloga, in particolare, gli stanziamenti disposti dal decreto-legge ad incremento del Fondo per la riduzione della pressione fiscale.

Tabella 5 - Incrementi Fondo per la riduzione della pressione fiscale (art. 59, co. 1, D.L. 124/2019)

(milioni di euro)

| 2020 |

2021 |

2022 |

2023 |

2024 |

| 5337,946 |

4.381,756 |

4.181,756 |

4.180,756 |

4.166,516 |

| 2025 |

2026 |

2027 |

2028 |

2029 |

| 4.168,136 |

4.168,136 |

4.168,136 |

4.168,136 |

4.168,136 |

Fonte: RT al D.L. 124 del 2019.

Complessivamente, il maggior gettito atteso, al netto degli importi già utilizzati nello stesso decreto-legge, è appostato sui Fondi (Fondo per la riduzione della pressione fiscale e Fondo per la compensazione degli effetti finanziari non previsti a legislazione vigente conseguenti all’attualizzazione di contributi pluriennali) che sono azzerati dall’articolo 99, comma 3 della Sezione I del disegno di legge di bilancio. Tali risorse, unitamente al miglioramento sui saldi determinato dallo stesso provvedimento, concorrono al raggiungimento degli obiettivi programmatici di finanza pubblica 2020-2022.

Pertanto, limitatamente al triennio 2020-2022, il concorso complessivo del D.L. 124/2019 alla manovra può essere così sintetizzato:

Tabella 6 - Riepilogo del contributo alla manovra per gli anni 2020-2022 del D.L. 124/2019

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno |

Indebitamento netto |

| |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

| Dotazione fondo ex. art. 59, c. 1 "decreto fiscale" |

5.337,9 |

4.381,8 |

4.181,8 |

5.337,9 |

4.381,8 |

4.181,8 |

5.337,9 |

4.381,8 |

4.181,8 |

| Dotazione fondo ex. art. 59, c. 2 "decreto fiscale" |

0 |

0 |

0 |

26,0 |

25,0 |

21,0 |

26,0 |

25,0 |

21,0 |

| Saldo "decreto fiscale" |

3,5 |

3,4 |

3,3 |

16,2 |

3,4 |

3,3 |

16,2 |

3,4 |

3,3 |

| Totale concorso alla manovra "decreto fiscale" |

5.341,4 |

4.385,2 |

4.185,0 |

5.380,1 |

4.410,2 |

4.206,0 |

5.380,1 |

4.410,2 |

4.206,0 |

Fonte: Elaborazione su dati del Prospetto riepilogativo degli effetti finanziari allegato al decreto fiscale.

L’analisi che segue considera gli effetti e la composizione della manovra finanziaria con esclusivo riferimento al disegno di legge di bilancio 2020 (S. 1586) e all’impatto ad esso attribuito in termini di indebitamento netto della p.a. (deficit).

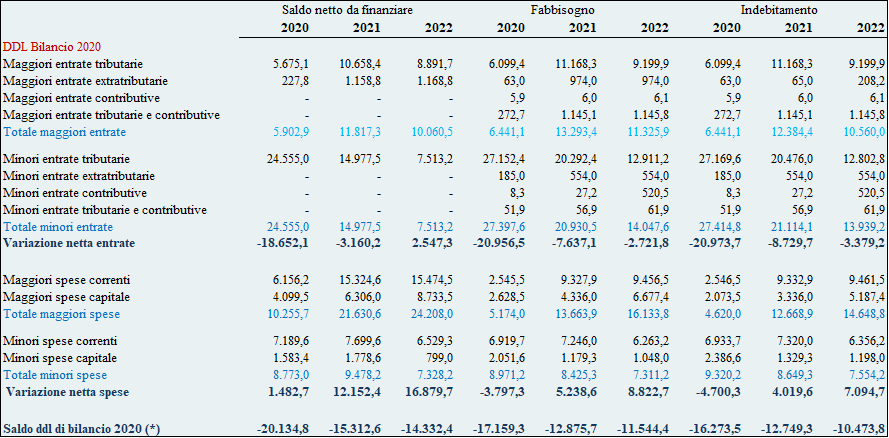

Complessivamente, la manovra netta sulle entrate ascrivibile al disegno di legge di bilancio determina riduzioni complessive di gettito per circa 21 mld nel 2020, 8,7 mld nel 2021 e circa 3,4 mld nel 2022, imputabili prevalentemente alle entrate tributarie.

In termini di variazione netta delle spese, rinviando alle precedenti tabelle (Tabelle 1 e 2 riportate al paragrafo 2) per gli elementi di dettaglio, si evidenzia un saldo negativo per circa 4,7 mld nel 2020, determinato da riduzioni nette di spesa sia per la parte corrente che per quella in conto capitale. A partire dal 2021 si registrano, invece, incrementi complessivi per 4 mld nel 2021 e 7,1 mld nel 2022: gli incrementi netti interessano sia la parte corrente della spesa che quella in conto capitale.

Dalle tabelle si evince che i mezzi di finanziamento (risorse) previsti dal disegno di legge ammontano complessivamente a 15,8 mld per il 2020, 21 mld per il 2021 e 18,1 mld per il 2022, a fronte di interventi (impieghi) per 32 mld per il 2020, 33,8 mld per il 2021 e 28,6 mld per il 2022. Si offre di seguito una rappresentazione grafica di tali valori.

Tra i mezzi di finanziamento figura l’utilizzo delle risorse del DL n. 124/2019 operato attraverso l’articolo 99 del disegno di legge di bilancio che abroga l’articolo 59, commi 1 e 2, del citato DL 124; tali norme aumentano la spesa corrente di 5,3 miliardi per il 2020, di 4,4 miliardi per il 2021e di 4,2 miliardi per il 2022 e incrementano la spesa in conto capitale di 26 milioni per il 2020, di 25 milioni per il 2021 e di 21 milioni per il 2022.

Figura 2 - Interventi e mezzi di finanziamento - (Indebitamento netto – milioni di euro)

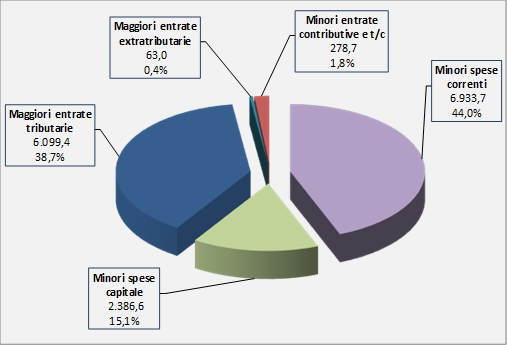

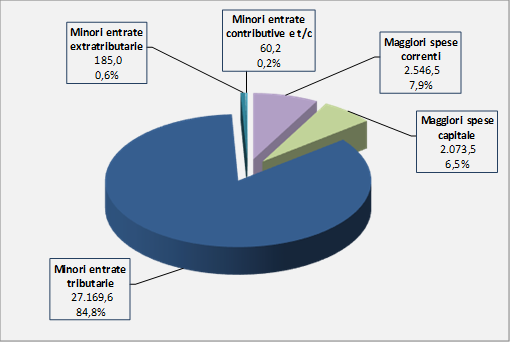

Nei grafici che seguono è rappresentata, con riferimento al solo esercizio 2020, la composizione dei mezzi di finanziamento e degli interventi che concorrono a determinare la manovra attuata con il disegno di legge di bilancio.

Figura 3 - Anno 2020 – Mezzi di finanziamento (Indebitamento netto – milioni di euro)

Figura 4 - Anno 2020 - Interventi (Indebitamento netto – milioni di euro)

I mezzi di finanziamento (risorse) reperiti dal disegno di legge di bilancio per il triennio 2020-2022, si compongono di maggiori entrate per circa 6,4 miliardi di euro nell'anno 2020, 12,4 miliardi nel 2021 e 10,6 miliardi nel 2022, nonché di minori spese per circa 9,3 miliardi di euro nell'anno 2020, 8,6 miliardi nel 2021 e 7,6 miliardi nel 2022.

Tra le maggiori entrate, si segnalano in particolare quelle tributarie relative all'introduzione dell'imposta sul consumo dei manufatti in plastica monouso (MACSI), stimate per circa 1,1 miliardi di euro nell'anno 2020 e 2,2 miliardi in ciascuno degli anni 2021 e 2022; all'abrogazione della "flat tax" per le persone fisiche, per circa 155 milioni di euro nell'anno 2020, 2,5 miliardi nel 2021 e 1,5 miliardi nel 2022; al differimento della deducibilità, a fini IRES e IRAP, prevista da alcune norme di legge, per circa 1,3 miliardi di euro limitatamente al 2020. Tra le maggiori entrate extratributarie, si segnalano quelle relative al rinnovo delle concessioni di giochi per circa 143 milioni di euro nel 2022, nonché il gettito derivante dall'eliminazione delle esenzioni riguardanti la coltivazione di idrocarburi, per circa 40 milioni di euro in ciascuno dei tre anni del periodo di riferimento.

Le minori spese sono dovute a riduzioni sia di natura corrente sia in conto capitale.

Tra le minori spese di natura corrente, gli importi principali sono riferibili alla riduzione delle risorse iscritte in bilancio ai fini dell'attuazione di alcune norme pensionistiche (c.d. "quota 100"), in particolare pari a 300 milioni di euro nel 2020, 900 milioni nel 2021 e 500 milioni nel 2022 ? il relativo articolo del disegno di legge prevede un accantonamento, per un importo equivalente, di alcune dotazioni di bilancio dello stato di previsione del MEF al fine di assicurare il rispetto dei saldi di finanza pubblica. Ulteriori riduzioni di spesa derivano dall'esclusione dal beneficio dell'accisa agevolata sul gasolio commerciale dei veicoli appartenenti ad alcune categorie, in particolare stimate in 80 milioni di euro nell'anno 2020 e 117 milioni in ciascuno degli anni 2021 e 2022. Rilevanti minori spese di natura corrente derivano infine dai definanziamenti operati nella Sezione II (cfr. infra) del disegno di legge, per importi pari a circa 1 miliardo di euro nel 2020, 929 milioni nel 2021 e 897 milioni nel 2022.

Per quanto concerne le minori spese in conto capitale, misure di rilievo sono relative ai proventi delle aste delle quote di emissione di CO2 destinati ad alimentare il fondo per il finanziamento del Green new deal per un importo pari a 150 milioni di euro in ciascuno degli anni del periodo di riferimento e alla riduzione del fondo per l'attualizzazione dei contributi pluriennali, per un importo pari a 26 milioni di euro nell'anno 2020, 25 milioni nel 2021 e 21 milioni nel 2022. Le più rilevanti riduzioni di spesa in conto capitale derivano tuttavia dalle riprogrammazioni e dai definanziamenti disposti dalla Sezione II del disegno di legge. In particolare, si propongono riprogrammazioni per 950 milioni di euro nell'anno 2020, 350 milioni nel 2021 e 200 milioni nel 2022, nonché definanziamenti per 1,2 miliardi di euro nel 2020, 796 milioni nel 2021 e 819 milioni nel 2022.

Le risorse di cui al paragrafo precedente sono utilizzate per finanziare interventi composti da minori entrate pari a circa 27,4 miliardi di euro nell'anno 2020, 21,1 miliardi nel 2021 e 13,9 miliardi nel 2022. A queste si aggiungono interventi che comportano maggiori spese per 4,6 miliardi di euro nell'anno 2020, 12,7 miliardi nel 2021 e 14,6 miliardi nel 2022.

Per quanto riguarda le minori entrate tributarie, gli effetti di minor gettito sono imputabili in massima parte alle disposizioni riguardanti la disattivazione delle clausole di salvaguardia in materia di IVA, a cui si ascrivono effetti pari a 22,3 miliardi di euro nell'anno 2020, 9,5 miliardi nel 2021 e 2,9 miliardi nel 2022. Molto più contenuta la riduzione di gettito derivante dalla sterilizzazione delle clausole in materia di accise, ammontante a 400 milioni di euro nel 2020, 350 milioni nel 2021 e 100 milioni nel 2022. La relazione tecnica attribuisce effetti in termini di minori entrate tributarie anche alla istituzione del Fondo per la riduzione del carico fiscale sui lavoratori dipendenti con una dotazione pari a 3 miliardi di euro nel 2020 e 5 miliardi per ciascuno degli anni 2021 e 2022. Ulteriori rilevanti effetti in termini di minori entrate tributarie sono da ascrivere alla proroga per il 2020 della detrazione per spese di ristrutturazione edilizia e per interventi di riqualificazione energetica. Dalla prima disposizione deriva un minor gettito IRPEF pari a 57 milioni nel 2020, 605 milioni nel 2021 e 378 milioni nel 2022, mentre per effetto della seconda disposizione si stima un minor gettito pari a 45,7 milioni nel 2020, 487,6 milioni nel 2021 e 81,6 milioni nel 2022. Dalla proroga del super ammortamento e iper ammortamento derivano effetti pari, rispettivamente, a 177,8 milioni nel 2021 e 315 milioni nel 2022 per il super ammortamento, nonché pari a 388,4 milioni nel 2021 e 810,7 milioni nel 2022 per l'iper ammortamento. Di rilievo anche l'effetto della detrazione al 90% per interventi edilizi, da cui deriva un minor gettito pe entrate tributarie pari a 36 milioni nel 2020, 384 milioni nel 2021 e 240 milioni nel 2022. L'abrogazione della "flat tax" produrrà invece effetti stimati in termini di minor gettito da imposte sostitutive per 1,9 miliardi nel 2021 e 1,1 miliardi nel 2022.

Quanto alle minori entrate extratributarie, l'effetto è interamente dovuto alla abolizione della quota fissa di partecipazione al costo delle prestazioni sanitarie (c.d. Superticket) e pari a 185 milioni nel 2020 e 554 milioni per ciascuno degli anni 2021 e 2022.

Tra le minori entrate contributive, si segnala la riduzione di gettito pari a 500 milioni di euro nel 2022 relativamente alla revisione delle tariffe INAIL.

Per quanto riguarda invece le maggiori spese, si segnalano tra quelle di natura corrente, il rinnovo contrattuale del pubblico impiego, con importi pari a 225 milioni di euro nel 2020 e 1,4 miliardi in ciascuno degli anni 2021 e 2022; il pagamento dello straordinario delle Forze di polizia, per un importo pari a 48 milioni di euro in ciascuno degli anni del periodo di riferimento; il rifinanziamento dell'operazione "strade sicure" e "Terra dei fuochi" per 147,5 milioni di euro nel 2020; l'incremento del fondo unico nazionale per la retribuzione dei dirigenti scolastici per 30 milioni di euro in ciascuno degli anni del triennio; le misure premiali per favorire l'utilizzo di strumenti di pagamento elettronici (3 miliardi in ciascuno degli anni 2021 e 2022); il finanziamento del fondo per la disabilità e la non autosufficienza, per 50 milioni di euro nel 2020, 200 milioni nel 2021 e 300 milioni nel 2022; il finanziamento del fondo per l'assegno universale e i servizi alla famiglia per circa 1 miliardo nel 2021 e 1,2 miliardi nel 2022; gli interventi in materia di bonus per asili nido per 190 milioni nel 2020, 200 milioni nel 2021 e 211 milioni nel 2022; la carta elettronica per la cultura a favore dei 18enni, per 110 milioni nel 2020 e 50 milioni nel 2021; la proroga dell'APE sociale, con un importo pari a 108 milioni nel 2020, 218,7 milioni nel 2021 e 184,6 milioni nel 2022; l'estensione dell'opzione donna con un importo di 66,7 milioni nel 2020, 187,2 milioni nel 2021 e 291,3 milioni nel 2022; il ristoro del gettito non più acquisibile ai comuni a seguito della introduzione della TASI per 110 milioni in ciascuno degli anni del triennio di riferimento. Si segnalano infine rifinanziamenti di spesa corrente operati nell'ambito della Sezione II del disegno di legge per 222,2 milioni nel 2022, 1,18 miliardi nel 2021 e 1,3 miliardi nel 2022.

Per quanto riguarda infine le maggiori spese in conto capitale, si richiamano le disposizioni riguardanti gli stanziamenti del Fondo per gli investimenti delle amministrazioni centrali (112 milioni nel 2020, 400 milioni nel 2021 e 767 milioni nel 2022); i contributi ai comuni per investimenti di messa in sicurezza di scuole, strade, edifici pubblici e patrimonio culturale (235 milioni nel 2020, 400 milioni nel 2021 e 500 milioni nel 2022); il rifinanziamento delle misure c.d. "nuova Sabatini" a sostegno delle PMI (105 milioni nel 2020 e 97 milioni per ciascuno degli anni successivi); il credito d'imposta per gli investimenti nel Mezzogiorno (674 milioni nel 2020). I rifinanziamenti delle spese in conto capitale disposti dalla manovra nell'ambito della Sezione II del disegno di legge ammontano a 435 milioni di euro nel 2020, 950 milioni nel 2021 e 865 milioni nel 2022.

Il presente paragrafo rappresenta, con esclusivo riferimento al saldo netto da finanziare, in modo sintetico gli effetti finanziari sui saldi di finanza pubblica delle riprogrammazioni e delle variazioni quantitative (rifinanziamenti e definanziamenti) definite per un periodo temporale, anche pluriennale, con riferimento alle dotazioni finanziarie di spesa di parte corrente e in conto capitale previste a legislazione vigente relative ai fattori legislativi, ai sensi di quanto stabilito dal comma 3, lett. b), dell'articolo 23 della legge n. 196 del 2009, come modificato dalla legge n. 163 del 2016.

Tali variazioni erano fino alla riforma operate con le tabelle C, D ed E all'interno della legge di stabilità, investendo profili sostanziali che erano poi recepiti nella legge di bilancio e, in quanto tali, preclusi alla legge di bilancio stessa, stante la sua natura di legge formale, mantenuta fino all'entrata in vigore della legge n. 163.

Di tali interventi viene resa ampia descrizione nella stessa relazione tecnica, ai sensi del comma 12?ter, dell'articolo 21, della legge n. 196, inserito dalla legge n. 163.

Questa parte della manovra non necessita di innovazioni legislative e attiene a:

§ rifinanziamenti, definanziamenti e riprogrammazioni degli stanziamenti di bilancio;

§ risorse per soddisfare eventuali esigenze indifferibili.

Si precisa che in questi prospetti non sono comprese, in quanto già considerate a legislazione vigente, le rimodulazioni pluriennali delle leggi di spesa definite per tener conto del piano finanziario dei pagamenti e le rimodulazioni compensative nell’anno delle dotazioni relative ad autorizzazioni di spesa, che vengono proposte sempre nel rispetto del limite di spesa complessivo previsto dalla legge, (art. 23, comma 3, lettera a) della legge 196 del 2009). Tali rimodulazioni sono evidenziate nelle colonne del bilancio da deliberare e nella relativa relazione illustrativa (articolo 23, comma 3?ter della legge di contabilità e finanza pubblica). Nella legislazione vigente sono incluse anche le regolazioni meramente quantitative, la cui quantificazione è rinviata in legge di bilancio dalle leggi vigenti stesse (art. 23, comma 3?bis, della legge 196/2009).

Nel complesso sono stati effettuati rifinanziamenti per 927,2 milioni nel 2020, circa 3 miliardi nel 2021 e 3,1 miliardi nel 2022 e definanziamenti per 2,3 miliardi nel 2020, 1,7 miliardi nel 2021 e quasi 1,7 miliardi nel 2022. L’importo delle riprogrammazioni, tutte riferibili alla parte in conto capitale, ammonta invece a -285,18 milioni nel 2020, -976,6 milioni nel 2021 e +694,1 milioni nel 2022.

La manovra effettuata con la sezione II (comprensiva, come detto, delle riduzioni disposte quale contributo della Presidenza del Consiglio e dei Ministeri alla manovra di finanza pubblica) ha comportato minori spese per circa 1,7 miliardi nel 2020 e maggiori spese rispettivamente per 349,4 milioni nel 2021 e 2,1 miliardi nel 2022, come descritto nella tabella seguente.

Tabella 7 - Prospetto riassuntivo degli effetti complessivi derivanti dalle riprogrammazioni e variazioni quantitative

(euro)

| Effetti complessivi |

2020 |

2021 |

2022 |

Tot. triennio |

| Totale parte corrente |

-655.514.217 |

418.020.559 |

562.786.498 |

325.292.840 |

| Totale conto capitale |

-1.040.386.055 |

-68.619.892 |

1.560.149.132 |

451.143.185 |

| Totale generale |

-1.695.900.272 |

349.400.667 |

2.122.935.630 |

776.436.025 |

Fonte: elaborazione su dati RT ddl di bilancio (A.S. 1586)

Le tabelle seguenti riportano nel dettaglio l'elenco dei predetti interventi con associati i relativi effetti finanziari.

Tabella 8 - Prospetto degli effetti derivanti dai rifinanziamenti disposti nella II sezione della legge di bilancio

(euro)

| SEZIONE II – RIFINANZIAMENTI |

STP |

2020 |

2021 |

2022 |

Anni successivi |

Anno iniziale |

Anno terminale |

| Missioni di pace |

MEF |

- |

850.000.000 |

850.000.000 |

- |

2021 |

2022 |

| Fondo occupazione |

MILPS |

300.000.000 |

300.000.000 |

300.000.000 |

300.000.000 |

2020 |

A decorrere |

| Fondo attuazione Direttive UE |

MEF |

- |

50.000.000 |

50.000.000 |

50.000.000 |

2020 |

A decorrere |

| Fusioni comuni |

MINT |

15.000.000 |

15.000.000 |

15.000.000 |

15.000.000 |

2020 |

A decorrere |

| Incremento del contributo dovuto dall'Italia per l'adesione all'Agenzia Mondiale Anti- Doping – WADA |

MEF |

50.000 |

50.000 |

50.000 |

50.000 |

2020 |

A decorrere |

| Somme per assicurare il funzionamento dei soggetti giuridici partecipati dal ministero |

MIBAC |

1.000.000 |

1.000.000 |

1.000.000 |

1.000.000 |

2020 |

A decorrere |

| Istituto superiore per la conservazione e il restauro |

MIBAC |

350.000 |

350.000 |

350.000 |

350.000 |

2020 |

A decorrere |

| Istituto centrale per il catalogo e la documentazione |

MIBAC |

75.000 |

75.000 |

75.000 |

75.000 |

2020 |

A decorrere |

| Istituto centrale per il restauro e la conservazione del patrimonio archivistico e librario |

MIBAC |

75.000 |

75.000 |

75.000 |

75.000 |

2020 |

A decorrere |

| Istituo superiore per la conservazione e il restauro |

MIBAC |

350.000 |

350.000 |

350.000 |

350.000 |

2020 |

A decorrere |

| Istituto centrale per il catalogo e la documentazione |

MIBAC |

75.000 |

75.000 |

75.000 |

75.000 |

2020 |

A decorrere |

| Istituto centrale per il restauro e la conservazione del patrimonio archivistico e librario |

MIBAC |

75.000 |

75.000 |

75.000 |

75.000 |

2020 |

A decorrere |

| Biblioteca nazionale centrale di Roma |

MIBAC |

800.000 |

800.000 |

800.000 |

800.000 |

2020 |

A decorrere |

| Istituto centrale per il catalogo unico delle biblioteche italiane e per le informazioni bibliografiche |

MIBAC |

500.000 |

500.000 |

500.000 |

500.000 |

2020 |

A decorrere |

| Centro per il libro e la lettura |

MIBAC |

200.000 |

200.000 |

200.000 |

200.000 |

2020 |

A decorrere |

| Fondo delega disabilità – Fondo diritto al lavoro lavoratori disabili |

MILPS |

45.000.000 |

50.000.000 |

55.000.000 |

55.000.000 |

2020 |

A decorrere |

| Fondo delega disabilità – Fondo trasporto disabili |

MIUR |

- |

- |

100.000.000 |

100.000.000 |

2020 |

A decorrere |

| Fondo delega disabilità – Caregiver |

MEF |

- |

14.000.000 |

21.000.000 |

21.000.000 |

2020 |

A decorrere |

| Fondo delega disabilità – Audiolesi |

MEF |

- |

1.000.000 |

2.000.000 |

2.000.000 |

2020 |

A decorrere |

| Organizzazione e svolgimento della presidenza italiana di turno del G20 – DT |

MEF |

549.500 |

531.000 |

800.000 |

200.000 |

2020 |

2023 |

| Organizzazione e svolgimento della presidenza italiana di turno del G20 – DF |

MEF |

142.100 |

710.270 |

447.630 |

- |

2020 |

2023 |

| Fondo per gli interventi strutturali di politica economica -FISPE |

MEF |

- |

50.000.000 |

50.000.000 |

50.000.000 |

2021 |

A decorrere |

| Contributo al Comitato Nazionale per la celebrazione dei 700 anni dalla morte di Dante Alighieri |

MIBAC |

500.000 |

1.000.000 |

|

- |

2020 |

|

| Consiglio di Stato – funzionamento |

MEF |

5.000.000 |

10.000.000 |

10.000.000 |

15.000.000 |

2020 |

2023 |

| FFO – Fondo per il finanziamento ordinario delle università |

MIUR |

16.000.000 |

|

|

- |

2020 |

|

| Associazioni combattentistiche |

DIFESA |

1.000.000 |

1.000.000 |

1.000.000 |

1.000.000 |

2020 |

A decorrere |

| Partecipazione italiana a centri di ricerca europei e internazionali |

MEF |

500.000 |

500.000 |

500.000 |

- |

2020 |

2022 |

| Totale parte corrente |

|

387.241.600 |

1.347.291.270 |

1.459.297.630 |

3.193.830.500 |

|

|

| Forestali Calabria |

MEF |

90.000.000 |

90.000.000 |

90.000.000 |

- |

2020 |

2022 |

| Fondo PMI |

MISE |

- |

700.000.000 |

700.000.000 |

1.400.000.000 |

2021 |

2022 |

| Fondo Sviluppo e coesione – FSC (solo CP) |

MEF |

- |

800.000.000 |

800.000.000 |

3.400.000.000 |

2021 |

2025 |

| Proroga dello stato di emergenza per gli eventi sismici verificatesi in centro Italia dal 24 agosto 2016 |

MEF |

345.000.000 |

- |

|

- |

2020 |

2021 |

| Casa Italia |

MEF |

- |

- |

- |

100.000.000 |

2023 |

2024 |

| Trasporto Rapido di massa |

MIT |

- |

- |

- |

70.000.000 |

2023 |

2024 |

| Ciclovie |

MIT |

- |

- |

- |

10.000.000 |

2024 |

2024 |

| Fondo per la portualità |

MIT |

- |

- |

- |

10.000.000 |

2023 |

2023 |

| MISE DIFESA – FREMM |

MISE |

- |

- |

- |

20.000.000 |

2023 |

2023 |

| Edilizia Universitaria (LB 2019 – art.1 c.95) |

MIUR |

- |

- |

- |

10.000.000 |

2023 |

2023 |

| Adeguamento Poligoni di tiro |

DIFESA |

- |

- |

- |

10.000.000 |

2023 |

2023 |

| DIFESA (programma NGIFF) |

DIFESA |

- |

- |

- |

20.000.000 |

2024 |

2024 |

| Investimenti Ag.Demanio (LB 2018, art.1 c.1072) |

MEF |

- |

- |

- |

20.000.000 |

2024 |

2024 |

| Mission Innovation MISE |

MISE |

- |

- |

- |

90.000.000 |

2023 |

2024 |

| Adeguamento strutture per rischio sismico |

MIUR |

- |

- |

- |

20.000.000 |

2023 |

2024 |

| Guardia di Finanza – Interventi vari |

MEF |

- |

- |

- |

20.000.000 |

2023 |

2023 |

| Partecipazione italiana alla ricostituzione dei fondi multilaterali di sviluppo |

MEF |

45.000.000 |

45.000.000 |

- |

2.030.000.000 |

2020 |

2021 |

| Edilizia Universitaria (Nuovi interventi) |

MIUR |

60.000.000 |

75.000.000 |

75.000.000 |

150.000.000 |

2020 |

2024 |

| Totale conto capitale |

|

540.000.000 |

1.710.000.000 |

1.665.000.000 |

3.915.000.000 |

|

|

| |

|

|

|

|

|

|

|

| Totale rifinanziamenti |

|

927.241.600 |

3.057.291.270 |

3.124.297.630 |

7.108.830.500 |

|

|

Fonte: relazione tecnica riferita alla sez. II del ddl di bilancio 2020 (A.S. 1586)

Con riferimento ai rifinanziamenti per quanto riguarda la parte corrente si segnalano il rifinanziamento delle missioni di pace per 850 milioni di euro rispettivamente per il 2021 e 2022 oltre ad una serie di misure per cui vengono appostate risorse per circa 50-100 milioni di euro ciascuna (Fondo delega disabilità, Fondo attuazione direttive UE, Fondo per gli interventi strutturali di politica economica). Per quanto riguarda invece le spese in conto capitale si segnalano i 5 miliardi complessivi per il periodo 2021-2025 per il Fondo Sviluppo e Coesione, i 700 milioni per ciascuno degli anni 2021-2022 per il Fondo PMI, i complessivi 360 milioni per il periodo 2020-2024 per il rifinanziamento dell’edilizia universitaria ed infine lo stanziamento di 345 milioni di euro nel 2020 per la Proroga dello stato di emergenza per gli eventi sismici verificatesi in centro Italia dal 24 agosto 2016.

Il totale dei nuovi rifinanziamenti, comprensivo di quelli in conto capitale, ammonta a poco più di 927 milioni di euro per il 2020 e si attesta poco al di sopra dei 3 miliardi per il biennio 2021-2022.

Il totale dei rifinanziamenti per gli anni successivi al 2022 ammonta a oltre 7,1 miliardi di euro, di cui 5 miliardi riferibili – come anticipato – Fondo Sviluppo e coesione.

Tabella 9 - Prospetto degli effetti derivanti dai definanziamenti disposti nella II sezione della legge di bilancio

(euro)

| SEZIONE II – DEFINANZIAMENTI |

STP |

2020 |

2021 |

2022 |

Anni successivi |

Anno iniziale |

Anno terminale |

| Fondo riaccertamento residui perenti di parte corrente (copertura ricambio generazionale in agricoltura) |

MIPAAFT |

-8.300.000 |

-27.200.000 |

-8.100.000 |

- |

2020 |

2022 |

| Fondo pressione fiscale |

MEF |

-370.000.000 |

-370.000.000 |

-370.000.000 |

-370.000.000 |

2020 |

A decorrere |

| Fondo politiche per la famiglia |

MEF |

-30.000.000 |

|

|

- |

2020 |

2020 |

| Fondo riaccertamento residui perenti di parte corrente |

MEF |

-5.000.000 |

-10.000.000 |

-10.000.000 |

-15.000.000 |

2020 |

2023 |

| Fondo Q100 |

MILPS |

|

|

|

-1.000.000.000 |

2024 |

2034 |

| Fondo esigenze indifferibili (art. 1, c. 199, L. 190/2014) |

MEF |

-1.000.000 |

-1.000.000 |

-1.000.000 |

-1.000.000 |

2020 |

A decorrere |

| Fondo riaccertamento residui perenti di parte corrente |

MEF |

-500.000 |

-500.000 |

-500.000 |

- |

2020 |

2022 |

| Utilizzo risorse provenienti da biglietti di ingresso Istituti e luoghi di cultura |

MIBAC |

-22.500.000 |

-22.500.000 |

-22.500.000 |

-22.500.000 |

2020 |

A decorrere |

| Credito d'imposta 4.0 |

MEF |

-100.000.000 |

|

|

- |

2020 |

2020 |

| Misure razionalizzazione della spesa |

|

-505.455.817 |

-498.070.711 |

-484.411.132 |

-484.411.132 |

2020 |

A regime |

| Totale parte corrente |

|

-1.042.755.817 |

-929.270.711 |

-896.511.132 |

|

|

|

| |

|

|

|

|

|

|

|

| Fondo riaccertamento residui perenti di parte capitale (copertura sostegno imprese colpite da cimice asiatica) |

MIPAAFT |

-20.000.000 |

|

|

- |

2020 |

2020 |

| Fondo riaccertamento residui perenti di parte capitale (copertura Fondo competitività filiere agricole) |

MIPAAFT |

-15.000.000 |

-14.500.000 |

|

- |

2020 |

2021 |

| Fondo rotativo sviluppo socioeconomico (copertura imprenditoria femminile) |

MIPAAFT |

-15.000.000 |

|

|

- |

2020 |

2020 |

| Casa Italia |

MEF |

- |

-50.000.000 |

-50.000.000 |

- |

2021 |

2022 |

| Trasporto Rapido di massa |

MIT |

- |

-20.000.000 |

-50.000.000 |

- |

2021 |

2022 |

| Ciclovie |

MIT |

- |

-10.000.000 |

|

- |

2021 |

2021 |

| Fondo per la portualità |

MIT |

- |

-10.000.000 |

|

- |

2021 |

2021 |

| MISE DIFESA – FREMM |

MISE |

- |

-20.000.000 |

|

- |

2021 |

2021 |

| Edilizia Universitaria (LB 2019, art. 1, comma 95) |

MIUR |

- |

-10.000.000 |

|

- |

2021 |

2021 |

| Adeguam. Poligoni di tiro |

DIFESA |

- |

-10.000.000 |

|

- |

2021 |

2021 |

| Difesa (programma NGIFF) |

DIFESA |

- |

-20.000.000 |

|

- |

2021 |

2021 |

| Investimenti Ag.Demanio (LB 2018 art. 1, co. 1072) |

MEF |

- |

|

-20.000.000 |

- |

2022 |

2022 |

| Mission Innovation |

MISE |

- |

-30.000.000 |

-60.000.000 |

- |

2021 |

2022 |

| Adeguamento strutture per rischio sismico |

MIUR |

- |

- |

-20.000.000 |

- |

2022 |

2022 |

| Guardia di Finanza – Interventi vari |

MEF |

- |

-20.000.000 |

|

- |

2021 |

2021 |

| Fondo Sviluppo e coesione – FSC (CP e CS) |

MEF |

-761.000.000 |

-111.000.000 |

-86.000.000 |

-26.000.000 |

2020 |

2025 |

| Programma di recupero e razionalizzazione degli immobili e alloggi di edilizia residenziale pubblica di proprietà dei comuni e degli istituti autonomi per le case popolari. L. 145/2018, art. 1, comma 95 - |

MIT |

-8.702.434 |

-7.249.388 |

-44.067.068 |

-540.309.048 |

2020 |

2033 |

| Fondo Piano casa (DL 112/2008, art. 11, comma 12) |

MIT |

-3.479.769 |

|

|

- |

2020 |

2020 |

| Misure razionalizzazione della spesa |

|

-472.023.852 |

-469.270.504 |

-468.883.800 |

-468.883.800 |

2020 |

A regime |

| Totale conto capitale |

|

-1.295.206.055 |

-802.019.892 |

-798.950.868 |

|

|

|

| |

|

|

|

|

|

|

|

| Totale definanziamenti |

|

-2.337.961.872 |

-1.731.290.603 |

-1.695.462.000 |

|

|

|

Fonte: relazione tecnica riferita alla sez. II del ddl di bilancio 2020 (A.S. 1586)

Con riferimento ai definanziamenti per quanto riguarda la parte corrente si segnalano le misure di razionalizzazione della spesa per importi variabili fra i 350 e i 761 milioni nel triennio di riferimento.

In relazione alla parte in conto capitale si segnala la riduzione del Fondo Sviluppo e Coesione per 761 milioni nel 2020 e 370 milioni di riduzione del Fondo Pressione Fiscale per il triennio 2020-2022. Si segnalano ulteriori misure di razionalizzazione della spesa, per importi variabili fra i 30 e i 100 milioni di euro circa nel triennio come il Fondo Politiche per la Famiglia per 30 milioni e per il Credito d’imposta 4.0 per 100 milioni.

Il totale dei nuovi definanziamenti nel triennio 2020-2022, comprensivo di quelli in conto capitale, ammonta quindi a 2,33 miliardi nel 2020, 1,7 miliardi nel 2021 e circa 1,7 miliardi nel 2022.

Considerando anche gli effetti della prima sezione, i riflessi finanziari complessivi per le Amministrazioni centrali dello Stato per il triennio 2020-2022 possono essere così riepilogati:

Tabella 10 - Riflessi finanziari per le Amministrazioni centrali dello Stato 2020-2022

(milioni di euro)

| |

Saldo netto da finanziare |

Fabbisogno e Indebitamento netto |

| 2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

| Totale complessivo |

-1.048,8 |

-1.036,6 |

-1.022,6 |

-1.001,2 |

-1.004,0 |

-1.005,6 |

| di cui Sezione I |

-71,3 |

-69,3 |

-69,3 |

-64,4 |

-62,4 |

-62,4 |

| di cui Sezione II |

-977,5 |

-967,3 |

-953,3 |

-936,8 |

-941,6 |

-943,2 |

Fonte: relazione tecnica, Parte II (Sez. II) ddl di bilancio 2020.

Con riferimento alle riprogrammazioni, tutte riferibili alla parte in conto capitale, si segnalano le minori risorse per l’Edilizia Sanitaria per 1,82 miliardi complessivi nel triennio 2020-22 compensate negli anni successivi solo per 100 milioni, e la riduzione dei trasferimenti alle FS nel 2020 per 400 milioni di euro, il cui recupero, sarà completato integralmente al termine del biennio 2021-2022. Maggiori risorse infine per MISE – riprogrammazione forniture rispettivamente nel 2021 per 119 milioni e 529,1 milioni nel 2022.

Tabella 11 - Prospetto degli effetti derivanti dalle riprogrammazioni disposti nella II sezione della legge di bilancio

(euro)

| SEZIONE II – RIPROGRAMMAZIONI |

STP |

2020 |

2021 |

2022 |

Anni successivi |

Anno iniziale |

Anno terminale |

| Trasferimenti FS |

MEF |

-400.000.000 |

200.000.000 |

200.000.000 |

- |

2020 |

2022 |

| Trasferimenti Anas |

MIT |

-200.000.000 |

100.000.000 |

100.000.000 |

- |

2020 |

2022 |

| MISE/DIFESA (Eurofighter) |

MISE |

-60.000.000 |

|

20.000.000 |

40.000.000 |

2020 |

2023 |

| MISE/DIFESA (L. 808/1985) |

MISE |

-40.000.000 |

|

20.000.000 |

20.000.000 |

2020 |

2023 |

| DIFESA – Forniture militari |

DIFESA |

-100.000.000 |

- |

- |

100.000.000 |

2020 |

2023 |

| Edilizia Sanitaria |

MEF |

-400.000.000 |

-1.420.000.000 |

- |

1.820.000.000 |

2020 |

2025 |

| Investimenti Ag.Demanio (LB 2018 art. 1, co. 1072) |

MEF |

-20.000.000 |

10.000.000 |

10.000.000 |

- |

2020 |

2022 |

| Casa Italia |

MEF |

-50.000.000 |

- |

- |

50.000.000 |

2020 |

2024 |

| Trasporto Rapido di massa (LB 2018 art. 1, co. 1072 e LB 2019, art. 1, comma 95) |

MIT |

-50.000.000 |

|

25.000.000 |

25.000.000 |

2020 |

2023 |

| Fondo Sviluppo e coesione – FSC (solo CP) |

MEF |

1.000.000.000 |

-200.000.000 |

-410.000.000 |

-390.000.000 |

2020 |

2023 |

| MISE – riprogrammazione forniture (LB 2019, art. 1, comma 95) |

MISE |

- |

119.000.000 |

529.100.000 |

-648.100.000 |

2020 |

2033 |

| DIFESA – riprogrammazione forniture (commi 140, 1072 e 95) |

DIFESA |

34.820.000 |

214.400.000 |

200.000.000 |

-449.220.000 |

2020 |

2033 |

| Totale conto capitale |

|

-285.180.000 |

-976.600.000 |

694.100.000 |

|

|

|

| |

|

|

|

|

|

|

|

| Totale parte corrente |

|

- |

- |

- |

|

|

|

| |

|

|

|

|

|

|

|

| Totale riprogrammazioni |

|

-285.180.000 |

-976.600.000 |

694.100.000 |

|

|

|

Fonte: relazione tecnica riferita alla sez. II del ddl di bilancio 2020 (A.S. 1586)

La relazione tecnica riporta inoltre un'utile tabella degli effetti complessivi della sezione II (in milioni di euro) suddivisi per categoria economica (pagina seguente).

La legge di contabilità e finanza pubblica (legge n. 196/2009) prevede, all’art. 21, che la relazione tecnica riferita al disegno di legge di bilancio contenga anche elementi di informazione che diano conto della coerenza del valore programmatico del saldo netto da finanziare o da impiegare con gli obiettivi programmatici di cui all'articolo 10?bis, comma 1, della stessa legge n. 196.

Nella Nota tecnico-illustrativa riferita al disegno di legge di bilancio dovranno poi essere indicati gli elementi di dettaglio sulla coerenza del valore programmatico del saldo netto da finanziare o da impiegare con i predetti obiettivi programmatici, dando separata evidenza alle regolazioni contabili e debitorie pregresse.

In particolare, la tavola descrittiva (“tavola di raccordo”) inclusa nella relazione tecnica riferita alla Sez. II del disegno di legge di bilancio rappresenta la coerenza tra il saldo programmatico – comprensivo quindi degli effetti della manovra e del DL n. 124/2019 – riferito al bilancio dello Stato (saldo netto da finanziare) ed il saldo programmatico delle amministrazioni pubbliche nel loro complesso (indebitamento netto delle pubbliche amministrazioni), come definito dalla Nota di aggiornamento al Documento di economia e finanza e dalle relative risoluzioni parlamentari. La rappresentazione che viene data per il triennio 2020-2022 nella presente tavola Raccordo tra il SNF programmatico e il conto PA programmatico prevede l’illustrazione dei passaggi che, a partire dal disegno di legge di bilancio integrato, permettono di definire gli obiettivi programmatici in coerenza con quanto previsto dall'ordinamento europeo, per ciascuno degli anni del bilancio di previsione.

Sono quindi illustrati i passaggi che, a partire dal bilancio dello Stato, integrato con gli effetti della manovra, conducono alla definizione dell’obiettivo programmatico relativo al conto economico della p. a., in conformità all’ordinamento europeo.

Come si può rilevare anche dalle Note tecnico – illustrative riferite alle precedenti manovre, il raccordo analitico volto a verificare la coerenza tra i due saldi riguarda essenzialmente i seguenti aspetti:

· individuazione delle differenze riconducibili all’applicazione di differenti criteri di classificazione, allo scopo di tener conto dell’irrilevanza, ai fini del conto economico delle pubbliche amministrazioni, delle operazioni di natura finanziaria. Sono quindi esclusi gli effetti di talune operazioni, irrilevanti per il conto economico, e sono effettuate riclassificazioni nell’ambito delle operazioni di tipo economico da una voce di spesa ad altre;

· il passaggio dai criteri della contabilità finanziaria, utilizzati per la predisposizione del bilancio dello Stato, ai principi contabili della contabilità nazionale, che fanno riferimento invece alla competenza economica; ciò con particolare riguardo al momento di registrazione ed al trattamento di operazioni specifiche. Ad esempio, il sistema dei conti nazionali prevede che la registrazione dei rinnovi contrattuali e degli eventuali arretrati venga effettuata nel momento di perfezionamento del contratto e non in quello dello stanziamento delle somme in bilancio. Inoltre, per alcune fattispecie di operazioni vengono applicate specifiche linee guida contenute nelle decisioni emanate da Eurostat;

· il diverso perimetro istituzionale di riferimento del bilancio dello Stato rispetto a quello del conto economico di contabilità nazionale dello Stato. L’accezione di Stato dei conti nazionali, infatti, in conformità al Sec 2010, ed al Government Finance Statistics Manual (GFSM 2014) del FMI, esige che il perimetro dello Stato sia determinato in modo da consentire la rappresentazione contemporanea dei poteri statali: esecutivo, legislativo, impositivo e di controllo. Ciò comporta che il sotto-settore istituzionale "Stato" della contabilità nazionale includa, oltre all’Amministrazione statale in senso stretto, cui fa riferimento il bilancio dello Stato, anche la Presidenza del Consiglio (che dal 2000 presenta un conto consuntivo separato), gli Organi costituzionali dello Stato e le Agenzie fiscali. L’inclusione di tali enti nel comparto Stato avviene con una procedura di consolidamento dei rispettivi dati contabili con quelli del bilancio dello Stato attraverso l’eliminazione dei trasferimenti erogati ai predetti enti e considerando direttamente l’impatto della spesa dei medesimi, come desumibile dai relativi bilanci.

Il quadro di raccordo esposto nella relazione tecnica al disegno di legge di bilancio 2020 può essere rappresentato graficamente.

Tabella 13 - Raccordo tra SNF programmatico e Conto PA programmatico 2020-2022.

(miliardi di euro)

(miliardi di euro)

| 2020 |

|

|

Bilancio dello Stato integrato (1) |

|

|

Bilancio integrato dello Stato in SEC 2010 al netto delle partite finanziarie (2) |

|

|

Raccordo per il passaggio al conto economico di CN (3) |

|

|

Conto economico programmatico-Comparto Stato (4) |

|

|

Conto economico programmatico-PA (5) |

| Entrate finali |

|

|

583 |

|

|

519 |

|

|

-33 |

|

|

486 |

|

|

846 |

| Spese finali |

|

|

662 |

|

|

595 |

|

|

-66 |

|

|

530 |

|

|

885 |

| Saldo netto da finanziare |

|

|

-79 |

|

|

|

|

|

|

|

|

|

|

|

|

| Indebitamento netto |

|

|

|

|

|

-77 |

|

|

33 (variazione) |

|

|

-44 |

|

|

-39 |

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 2021 |

|

|

Bilancio dello Stato integrato |

|

|

Bilancio integrato dello Stato in SEC 2010 al netto delle partite finanziarie |

|

|

Raccordo per il passaggio al conto economico di CN |

|

|

Conto economico programmatico- Comparto Stato |

|

|

Conto economico programmatico – PA |

| Entrate finali |

|

|

608 |

|

|

546 |

|

|

-37 |

|

|

509 |

|

|

875 |

| Spese finali |

|

|

664 |

|

|

601 |

|

|

-56 |

|

|

545 |

|

|

908 |

| Saldo netto da finanziare |

|

|

-55 |

|

|

|

|

|

|

|

|

|

|

|

|

| Indebitamento netto |

|

|

|

|

|

-55 |

|

|

19 (variazione) |

|

|

-36 |

|

|

-33 |

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 2022 |

|

|

Bilancio dello Stato integrato |

|

|

Bilancio integrato dello Stato in SEC 2010 al netto delle partite finanziarie |

|

|

Raccordo per il passaggio al conto economico di CN |

|

|

Conto economico programmatico- Comparto Stato |

|

|

Conto economico programmatico – PA |

| Entrate finali |

|

|

625 |

|

|

561 |

|

|

-40 |

|

|

521 |

|

|

894 |

| Spese finali |

|

|

661 |

|

|

596 |

|

|

-46 |

|

|

551 |

|

|

921 |

| Saldo netto da finanziare |

|

|

-36 |

|

|

|

|

|

|

|

|

|

|

|

|

| Indebitamento netto |

|

|

|

|

|

-35 |

|

|

5 (variazione) |

|

|

-30 |

|

|

-27 |

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

Integrazione del bilancio con gli effetti della manovra (competenza finanziaria) |

|

Passaggio alle definizioni del SEC 2010 |

|

Definizione aggregati del “Comparto Stato” (competenza economica) |

|

Definizione delle entrate e delle spese del conto programmatico del “Comparto Stato” |

|

Aggregati del conto economico riferito al “Settore delle pubbliche amministrazioni” |

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Fonte: elaborazione su dati RT sez. II ddl di bilancio 2020. Eventuali imprecisioni derivano da arrotondamenti.

In corrispondenza di ciascun anno, i valori esposti nella prima colonna indicano le entrate finali e le spese finali come risultanti dal disegno di legge di bilancio integrato con gli effetti della manovra; i valori indicati, in conformità alla recente riforma della legge di contabilità e finanza pubblica, comprendono le regolazioni contabili e debitorie.

La seconda colonna espone l'effetto sulle entrate finali e sulle spese finali del passaggio alle definizioni previste dal SEC 2010 (Regolamento UE 549/2013 relativo al Sistema europeo dei conti economici e nazionali) nonché dell’eliminazione delle partite finanziarie. Nella nuova definizione degli aggregati e dei saldi finali sono quindi ricompresi gli effetti di riclassificazioni operate sulle categorie economiche del bilancio dello Stato secondo le regole di contabilità nazionale, quelli riconducibili al passaggio dai principi contabili della contabilità finanziaria dello Stato a quella, di competenza economica, della contabilità nazionale. Si osserva che le entrate finali del bilancio finanziario riclassificato in base al SEC 2010 risultano per il 2020 pari a 519 miliardi, inferiori di 64 miliardi alla corrispondente voce del bilancio dello Stato; le spese finali del bilancio finanziario riclassificato in base al SEC 2010 risultano per il 2020 pari a 598, inferiori di 64 miliardi alla corrispondente voce del bilancio. Nel 2021 le entrate finali risultano pari a 546 miliardi, inferiori di 62 miliardi alla corrispondente voce del bilancio; le spese finali risultano pari a 601, inferiori di 63 miliardi alla corrispondente voce del bilancio. Nel 2022 le entrate finali ammontano a 561 miliardi, inferiori di 62 miliardi alla corrispondente voce del bilancio; le spese finali risultano pari a 596, inferiori di 62 miliardi alla corrispondente voce del bilancio.

Nella terza colonna sono quantificate le variazioni da applicare alla seconda colonna (entrate finali e spese finali del bilancio dello Stato secondo il SEC 2010) sia per definire gli aggregati secondo il principio della competenza economica sia per includere nel comparto statale gli altri enti e organi a livello centrale che, pur avendo indipendenza contabile, consentono la rappresentazione complessiva dei poteri statali: esecutivo, legislativo, impositivo e di controllo. Per il 2020, si evidenzia una riduzione di 33 miliardi nelle entrate finali e di 66 miliardi nelle spese finali, con un effetto positivo di 33 miliardi in termini di indebitamento netto statale. Nel 2021 la riduzione delle entrate si attesta a 37 miliardi e quella delle spese a 56 miliardi con un effetto migliorativo sull'indebitamento netto pari a 19 miliardi. Nel 2022 le entrate sono più basse di 37 miliardi mentre le spese di 43 miliardi con un miglioramento dell'indebitamento pari a poco più di 5 miliardi.

La quarta colonna definisce le entrate finali e le spese finali del Conto del comparto Stato programmatico secondo i criteri del SEC 2010, inclusi gli effetti delle disposizioni relative allo Stato previste nella manovra di finanza pubblica e nel DL 124/2019. L’indebitamento netto programmatico del comparto Stato si attesta a 44 miliardi nel 2020, 36 miliardi nel 2021 e 30 miliardi nel 2022.

Infine, la quinta colonna espone i valori delle entrate finali e delle spese finali, comprensivi degli effetti della manovra, riferiti al complesso della pubblica amministrazione articolata nei tre sotto-settori: amministrazioni centrali, amministrazioni locali, enti di previdenza che la compongono. L’indebitamento netto delle pubbliche amministrazioni raggiunge i 39 miliardi nel 2020, 33 miliardi nel 2021 e 27 miliardi nel 2022.

Si evidenzia che le indicazioni di dettaglio relative alla coerenza del saldo di bilancio rispetto agli obiettivi programmatici, in base alla legge n. 196/2009, dovranno essere fornite dalla Nota tecnico-illustrativa al disegno di legge di bilancio. In assenza di tali indicazioni, non è possibile quindi verificare il dettaglio degli elementi sottostanti le variazioni, anche per aggregati di entrata e di spesa, e le specifiche riclassificazioni contabili che concorrono a determinare gli effetti netti indicati in corrispondenza dei singoli passaggi.

In conclusione, dallo schema di raccordo emerge che, in corrispondenza di un saldo netto da finanziare nel bilancio dello Stato pari a circa 79 miliardi nel 2020, 55 miliardi nel 2021 e 36 miliardi nel 2022 (prima colonna) il saldo di indebitamento netto delle pubbliche amministrazioni si attesta, a circa 39 miliardi nel 2020, 33 miliardi nel 2021 e 27 miliardi nel 2022 (quinta colonna).

I valori indicati non tengono conto dei decimali, considerando i quali l’indebitamento netto, sulla base dei dati e delle elaborazioni contenuti nei precedenti paragrafi del presente dossier, dovrebbe attestarsi, a seguito della manovra, a circa 39,4 mld nel 2020, 32,7 mld nel 2021 e 26,6 mld nel 2022.

Per quanto attiene al saldo di bilancio dello Stato, i dati relativi al saldo netto da finanziare programmatico appaiono in linea con l’art. 1 del disegno di legge di bilancio che fissa i livelli massimi del saldo, tenuto conto degli effetti derivanti dalla legge di bilancio e al netto delle operazioni effettuate al fine di rimborsare prima della scadenza o di ristrutturare passività preesistenti con ammortamento a carico dello Stato.

Tali livelli risultano così fissati in termini di competenza:

2020: -78.597 milioni;

2021: -55.465 milioni;

2022: -36.006 milioni.