Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa)

|

| Autore: |

Servizio Studi - Dipartimento Bilancio |

| Titolo: |

Nota di aggiornamento al Documento di economia e finanza 2019 |

| Riferimenti: |

DOC N.2 e Ae All. I-IV-bis |

| Serie: |

Documentazione di Finanza Pubblica Numero: |

| Data: |

04/10/2019 |

| Organi della Camera: |

V Bilancio |

Nota di aggiornamento del Documento di economia

e finanza 2019

Doc. LVII, n. 2-bis

4 ottobre 2019

Servizio Studi

Tel. 06 6706-2451 * studi1@senato.it -  @SR_Studi

@SR_Studi

Servizio del Bilancio

Tel. 06 6706-5790 * sbilanciocu@senato.it -  @SR_Bilancio

@SR_Bilancio

Servizio Studi - Dipartimento Bilancio

Tel. 06 6760-2233 * st_bilancio@camera.it -  @CD_bilancio

@CD_bilancio

Servizio Bilancio dello Stato

Tel. 06 6760-2174 – 06 6760-9455 * bs_segreteria@camera.it

Documentazione di finanza pubblica n. 8

La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

DFP008.docx

INDICE

Premessa.. 3

1. Il quadro macroeconomico.. 7

1.1. La congiuntura internazionale e l’area dell’euro. 7

1.2. Recenti andamenti dell’economia italiana. 14

1.3. Il quadro macroeconomico nazionale. 21

1.3.1. Lo scenario tendenziale. 22

1.3.2 Il quadro macroeconomico programmatico. 33

2. La finanza pubblica.. 35

2.1 Analisi del consuntivo e delle previsioni a legislazione vigente. 35

2.1.1 I saldi della P.A. 35

2.1.2 Le entrate. 38

§ Valutazione degli incassi derivanti dall’attività di contrasto dell’evasione fiscale 46

2.1.3 La spesa primaria. 47

2.1.4 La spesa per interessi 56

§ Appendice: Tavole riepilogative dei dati di consuntivo e tendenziali e raffronto con il DEF 60

2.2. Percorso programmatico di finanza pubblica. 67

2.2.1. La relazione ex art. 6, c. 5, legge n. 243 del 2012. 67

2.2.2. I saldi di finanza pubblica. 77

2.2.3. Gli aggiustamenti del saldo strutturale e la regola della spesa. 85

2.3 L’evoluzione del rapporto debito/PIL.. 88

2.4 La regola del debito e gli altri fattori rilevanti 91

3. Strategia nazionale e le Raccomandazioni del Consiglio europeo 95

Premessa. 95

3.1. Raccomandazione I - Politiche di bilancio, politiche fiscali, previdenza 98

3.2. Raccomandazione II - Lavoro, politiche sociali, istruzione e competenze 110

3.3. Raccomandazione III - Infrastrutture, ambiente, trasporti, pubblica amministrazione, concorrenza. 124

3.4. Raccomandazione IV - Giustizia. 152

3.5. Raccomandazione V - Banche e credito. 156

3.6. Altre aree di riforma. 158

4. Approfondimenti 173

4.1. Il rapporto programmatico sulle spese fiscali 173

4.2 Il rapporto sui risultati della lotta all'evasione fiscale e contributiva e la Relazione sull'economia non osservata (2019). 178

Il contenuto della Nota di aggiornamento del Documento di economia e finanza

L’articolo 10-bis della legge di contabilità pubblica n. 196 del 2009, come modificato dalla legge n.163 del 2016[1] prevede che la Nota di aggiornamento del Documento di economia e finanza contenga:

§ l'eventuale aggiornamento delle previsioni macro-economiche e di finanza pubblica per l'anno in corso e per il restante periodo di riferimento;

§ l'eventuale aggiornamento degli obiettivi programmatici individuati dal DEF, al fine di prevedere una loro diversa ripartizione tra lo Stato e le amministrazioni territoriali ovvero di recepire le indicazioni contenute nelle raccomandazioni eventualmente formulate dalla Commissione europea;

§ le eventuali modifiche e integrazioni al DEF conseguenti alle raccomandazioni del Consiglio europeo relative al Programma di stabilità e al PNR;

§ l'obiettivo di saldo netto da finanziare (SNF) del bilancio dello Stato e di saldo di cassa del settore statale;

§ l'indicazione dei principali ambiti di intervento della manovra di finanza pubblica per il triennio successivo, con una sintetica illustrazione degli effetti finanziari attesi dalla manovra stessa in termini di entrata e di spesa, ai fini del raggiungimento degli obiettivi programmatici;

Tale disposizione, inserita dall’articolo 1, comma 7, lettera b) della legge n.163/2016, costituisce una delle modifiche più significative apportate dalla legge medesima ai contenuti della NADEF, finalizzata ad esporre nel Documento una prima informazione in ordine ai contenuti ed alla composizione della manovra che verrà poi operata con la legge di bilancio.

§ l’indicazione di eventuali disegni di legge collegati.

La Nota di aggiornamento del Documento di economia e finanza 2019 (NADEF 2019) aggiorna il quadro programmatico di finanza pubblica per il periodo 2020-2022 rispetto a quello contenuto nel Documento di economia e finanza dello scorso aprile (DEF 2019).

Alla Nota di aggiornamento risultano allegati:

§ le relazioni sulle spese di investimento e sulle relative leggi pluriennali (Doc.LVII, n. 2-bis – Allegato I ai sensi dei commi 3, 4 e 5 dell'art. 10?bis della legge di contabilità e finanza pubblica n. 196/2009;

§ il rapporto programmatico recante gli interventi in materia di spese fiscali, ai sensi dell'art. 10 bis, comma 5, della legge di contabilità n. 196/2009 medesima (Doc. LVII, n. 2-bis - Allegato II);

§ il rapporto sui risultati conseguiti in materia di misure di contrasto all'evasione fiscale e contributiva, ai sensi dell’articolo 10-bis.1, comma 1, della legge n. 196 del 2009 (Doc. LVII, n. 2-bis - Allegato III);

§ la relazione sull'economia non osservata e sull'evasione fiscale e contributiva, predisposta ai sensi del comma 3 del dell’articolo 10-bis, della legge n. 196 del 2009 (Doc. LVII, n. 2-bis - Allegato IV).

È altresì presentata, in concomitanza con la Nota di aggiornamento del DEF, la Relazione al Parlamento redatta ai sensi dell'articolo 6, comma 5, della legge n.243/2012, (Doc. LVII, n. 2-bis – Annesso), che illustra l’aggiornamento del piano di rientro verso l’obiettivo programmatico strutturale (MTO[2]).

L’articolo 81 della Costituzione (come modificato dalla legge costituzionale n.1/2012) prevede che “Lo Stato assicura l'equilibrio tra le entrate e le spese del proprio bilancio, tenendo conto delle fasi avverse e delle fasi favorevoli del ciclo economico (comma 1). Il ricorso all'indebitamento è consentito solo al fine di considerare gli effetti del ciclo economico e, previa autorizzazione delle Camere adottata a maggioranza assoluta dei rispettivi componenti, al verificarsi di eventi eccezionali (comma 2).

In attuazione delle nuove disposizioni costituzionali sul pareggio di bilancio, l'articolo 6, comma 5, della legge n.243 del 2012 dispone che eventuali scostamenti temporanei del saldo strutturale dall’obiettivo programmatico siano consentiti esclusivamente in caso di eventi eccezionali (quali gravi recessioni economiche, gravi crisi finanziarie, gravi calamità naturali) e previa autorizzazione approvata dalle Camere, a maggioranza assoluta dei rispettivi componenti (comma 3,) indicando nel contempo il piano di rientro rispetto all’obiettivo di medio termine. Il Piano di rientro può essere aggiornato, oltre che al verificarsi di eventi eccezionali ulteriori rispetto a quelli che hanno determinato l’adozione del Piano medesimo, anche qualora, in relazione all’andamento del ciclo economico, il Governo intenda apportarvi modifiche (comma 5).

Per quanto concerne, infine, i disegni di legge collegati, la Nota dichiara collegati alla decisione di bilancio i seguenti (22) provvedimenti:

§ DDL Green New Deal e transizione ecologica del Paese;

§ DDL in materia di spettacolo, industrie culturali e creative, turismo e modifiche al codice dei beni culturali;

§ DDL recante disposizioni in materia di formazione iniziale e abilitazione del personale docente;

§ DDL recante riordino del modello di valutazione del sistema nazionale di istruzione e delle università;

§ DDL recante istituzione dell’Agenzia nazionale per la ricerca e il trasferimento tecnologico;

§ DDL recante misure per il sostegno e la valorizzazione della famiglia (Family Act);

§ DDL recante interventi per favorire l'autonomia differenziata ai sensi dell'articolo 116 comma 3 della Costituzione attraverso l'eliminazione delle diseguaglianze economiche e sociali nonché l’implementazione delle forme di raccordo tra Amministrazioni centrali e regioni, anche al fine della riduzione del contenzioso costituzionale;

§ DDL recante semplificazioni e riordino in materia fiscale;

§ DDL recante riordino del settore dei giochi;

§ DDL recante delega al Governo per il testo unico in materia di contabilità e tesoreria;

§ DDL in materia di economia dell’innovazione e attrazione investimenti;

§ DDL in materia di Banca degli Investimenti pubblica;

§ DDL recante riduzione del cuneo fiscale;

§ DDL in materia di semplificazioni normative e amministrative e redazione testi unici;

§ DDL in materia di revisione della disciplina del ticket e delle esenzioni per le prestazioni specialistiche e di diagnostica ambulatoriale;

§ DDL in materia di disabilità;

§ DDL recante misure volte a razionalizzare le misure di trasparenza e anticorruzione;

§ DDL recante interventi mirati finalizzati a coordinare le responsabilità disciplinari dei dipendenti pubblici;

§ DDL recante disposizioni di semplificazione e puntualizzazione, procedimentale e processuale, in materia di accesso ordinario e generalizzato;

§ DDL recante disposizioni volte alla razionalizzazione delle procedure selettive della PA;

§ DDL recante delega al Governo per la revisione del codice civile;

§ DDL in materia di sostegno all’agricoltura.

Si ricorda che la Nadef 2018 dichiarava disegni di legge collegati alla decisione di bilancio i seguenti provvedimenti:

§ Disegno di legge recante misure a favore delle start up innovative (c.d. Fondo venture capital per start up innovative);

§ Disegno di legge recante misure a favore dei soggetti coinvolti dalla crisi del sistema bancario (c.d. Fondo ristoro a favore dei soggetti truffati);

§ Disegno di legge recante l’introduzione del reddito di cittadinanza e la riforma dei centri per l’impiego;

§ Disegno di legge recante introduzione di misure fiscali agevolate per le società che riducono le emissioni inquinanti (c.d. Ires verde);

§ Disegno di legge recante misure per il dissesto e il riequilibrio finanziario degli enti locali;

§ Disegno di legge recante interventi per la concretezza delle azioni delle pubbliche amministrazioni e la prevenzione dell’assenteismo;

§ Disegno di legge di delega al Governo per il riordino della materia dello spettacolo e per la modifica del codice dei beni culturali;

§ Disegno di legge delega di riordino del settore dei giochi;

§ Disegno di legge recante disposizioni in materia di ordinamento sportivo e di professioni sportive;

§ Disegno di legge recante disposizioni in materia di istruzione, università, alta formazione artistica, musicale e coreutica, ricerca e attività sportiva scolastica e universitaria, nonché di riassetto, semplificazione e codificazione della normativa dei medesimi settori.;

§ Disegno di legge recante disposizioni per la modernizzazione e l'innovazione nei settori dell'agricoltura, dell'agroalimentare, del turismo e dell'ippica;

§ Disegno di legge delega recante disposizioni per la riforma del Codice del Lavoro.

Si fa presente che i disegni di legge, già dichiarati collegati nella Nadef 2018 alla manovra 2019-2021, ma non riproposti tra i provvedimenti collegati alla manovra di bilancio 2020-2022 dalla Nadef 2019 in esame, cessano di essere collegati.

La Nota di aggiornamento del DEF 2019 presenta una revisione al ribasso delle stime sull’andamento dell’economia italiana per l’anno in corso e per il triennio successivo rispetto alle previsioni formulate nel DEF di aprile, in considerazione del permanere di una sostanziale debolezza degli indicatori congiunturali per la seconda parte dell’anno, dovuta al fatto che l’indebolimento del ciclo economico mondiale, considerato fino a pochi mesi fa un fenomeno temporaneo, sembra ora invece destinato ad incidere sulla dinamica della crescita economica anche nel medio periodo.

Lo scenario macroeconomico internazionale illustrato nella Nota evidenzia come, nella prima metà del 2019, sia proseguito il rallentamento del ciclo economico mondiale già in corso dall’inizio dell’anno scorso.

Il rallentamento interessa pressoché tutte le economie avanzate, specialmente quelle maggiormente esposte alla flessione degli investimenti e del commercio mondiale. Le tensioni commerciali tra Stati Uniti e Cina, il permanere del rischio di uscita senza accordo del Regno Unito dall’Unione Europea, la crisi del mercato dell’auto, il rallentamento di alcune grandi economie emergenti determinano – si legge nella Nota - una contrazione della domanda mondiale non soltanto nel breve ma anche nel medio termine, riducendo la produttività e gli incentivi ad investire.

Le più recenti indagini congiunturali tracciano un trend di constante indebolimento dell’attività economica anche per i prossimi mesi, destinato ad incidere, secondo i maggiori previsori, sulla dinamica della crescita economica anche nel medio periodo.

La moderazione del ritmo di crescita anche degli Stati Uniti, maturata di recente, aggiunge incertezza riguardo ai tempi di avvio di graduale ripresa delle prospettive globali.

Le più recenti previsioni dell’OCSE, diffuse nell’Interim Economic Outlook del 19 settembre scorso, ipotizzano una crescita globale in deciso rallentamento, con il PIL mondiale al 2,9 per cento nel 2019 e al 3,0 per cento nel 2020, rispetto al 3,6 per cento registrato lo scorso anno.

Riguardo agli Stati Uniti, le prospettive per i prossimi mesi sembrano orientate verso un’ulteriore decelerazione dell’economia USA, che non è soltanto la naturale evoluzione di un ciclo ormai maturo, ma che risente anche del rallentamento globale innescato dalle tensioni commerciali e geopolitiche. I margini espansivi di politica fiscale appaiono limitati. Secondo le previsioni, la crescita del PIL americano nel 2019 si fermerà all’1,8 per cento, oltre 1 punto al di sotto del risultato dello scorso anno (2,9 per cento).

Anche riguardo alla Cina, sebbene i risultati macroeconomici mostrino tassi di espansione ancora robusti, nel corso di quest’anno si sono accentuati i segnali di decelerazione, con una crescita del PIL tendenziale nel secondo trimestre al 6,2 per cento, facendo registrare il ritmo di espansione più contenuto degli ultimi 17 anni. Anche se la domanda interna continua a sostenere la crescita, la Cina si trova a dover fronteggiare le ripercussioni della guerra commerciale con gli Stati Uniti, sia quelle derivanti dalla stretta al sistema creditizio, fattori questi hanno portato l’OCSE a rivedere al ribasso le proprie stime, al 6,1 per cento quest’anno e al 5,7 per cento nel 2020.

Il rallentamento del commercio mondiale e della Cina si ripercuotono anche sull’economia del Giappone, che ha rallentato nel secondo trimestre dell’anno. In assenza di un miglioramento del contesto internazionale, si stima una ulteriore moderazione della crescita anche nel prossimo anno; secondo l’OCSE, la crescita del PIL rallenterà dall’1,0 per cento nel 2019 allo 0,6 per cento nel 2020.

In questo contesto internazionale, anche l’Area dell’Euro, che pure aveva registrato una performance migliore delle attese nel primo trimestre, con una crescita dello 0,4 per cento rispetto al trimestre precedente, registra un rallentamento, dovuto all’impatto delle tensioni commerciali internazionali e alla flessione del settore manifatturiero.

Il quadro delle variabili esogene sottostanti la Nota di aggiornamento 2019 risulta dunque, nel complesso, meno favorevole rispetto a quello presentato nel DEF. In particolare, il rallentamento del commercio mondiale nel corso di quest’anno, più marcato del previsto, ha determinato una consistente revisione al ribasso della previsione di crescita del commercio internazionale per tutto il periodo di previsione.

Tabella 1. Esogene internazionali

(variazioni percentuali)

| |

2018

Cons. |

2019 |

2020 |

2021-2022 |

| DEF |

Nota |

DEF |

Nota |

DEF |

Nota |

| Commercio internazionale |

3,7 |

2,5 |

0,6 |

3,7 |

1,7 |

3,8 |

3,3 |

| Prezzo del petrolio

(USD/barile, futures, Brent) |

71,3 |

64,8 |

63,3 |

64,6 |

57,3 |

62,9 |

56,3 |

| Cambio dollaro/euro |

1,18 |

1,13 |

1,12 |

1,13 |

1,11 |

1,13 |

1,11 |

Fonte: Nota di aggiornamento del DEF 2019 (30 settembre 2019).

Nel nuovo quadro delle variabili esogene, la revisione al ribasso della crescita del commercio internazionale, causata dall’indebolimento della domanda mondiale, è particolarmente marcata nel 2019 e nel 2020 (rispettivamente, di 0,9 punti percentuali nel 2019 e di 2,2 punti nel 2020 rispetto a quanto prospettato in primavera), per via dell’intensificarsi delle tensioni commerciali tra USA e Cina che continuano a generare incertezza a livello globale.

Si prevede inoltre una graduale riduzione del prezzo del petrolio - che si basa sui prezzi dei contratti future sul greggio - che, dai 63,3 dollari al barile del 2019, raggiungerebbe i 56,4 dollari nel 2022. La crescita prevista della domanda globale di petrolio è moderata, con rischi al ribasso. Secondo la Nota, se non si verificheranno shock di offerta, la tendenza del mercato indica un sostanziale eccesso di offerta a causa dell’aumento della produzione dei paesi non-OPEC.

Per quanto riguarda le prospettive sul tasso di cambio dollaro/euro, il profilo utilizzato nella previsione, pari a 1,12 nel 2019 e a 1,11 a partire dal 2019, è più debole rispetto al DEF. Nel mercato dei cambi, l’euro si è deprezzato nel corso del 2019 nei confronti del dollaro e, marginalmente, su base ponderata, verso le principali valute. Tuttavia, rileva la Nota, il deprezzamento dell’euro rispetto al dollaro è più che compensato dall’apprezzamento dell’euro nei confronti di sterlina e Yuan.

Nel complesso, la Nota rileva come, per i prossimi anni, i rischi associati a un deterioramento ulteriore del quadro internazionale restano elevati. I fattori geopolitici - dalla ‘guerra dei dazi’ alle tensioni mediorientali, il rischio di una no-deal Brexit e quello di uno shock di offerta nel mercato del petrolio - preoccupano imprese e consumatori e hanno già causato una caduta di investimenti e consumi durevoli nelle principali economie.

Gli indicatori più recenti segnalano un ulteriore indebolimento dell’attività economica e delle aspettative delle imprese, soprattutto nel manifatturiero. Inoltre, secondo recenti indagini congiunturali, al peggioramento già in atto del manifatturiero inizierebbe ad affiancarsi il deterioramento dei servizi, con un ulteriore indebolimento delle prospettive future.

Per contrastare il peggioramento del ciclo economico, le principali banche centrali hanno peraltro avviato un percorso di una politica monetaria più accomodante, che garantisce condizioni finanziarie fortemente migliorate, sia in termini di quotazioni nei mercati azionari, sia in termini di tassi di interesse a breve e a lungo termine.

La Fed, a luglio, ha deliberato la prima riduzione in dieci anni del tasso sui fed funds, intervenendo poi a settembre per un ulteriore taglio dei tassi di policy di 0,25 punti percentuali, che ora si attestano tra l’1,75 e il 2 per cento. In Europa, la BCE ha ridotto il tasso sui depositi delle banche ed ha lasciato invariati il tasso principale allo 0,0 per cento e quello sui prestiti marginali allo 0,25 per cento. Anche sul fronte asiatico, le Banche centrali di Cina e Giappone sembrano avviate su un percorso di politica monetaria più accomodante, sebbene per il momento – rileva la Nota - si siano limitate ad interventi marginali. Negli ultimi mesi, anche le banche centrali di India, Tailandia, Nuova Zelanda ed Indonesia hanno abbassato i tassi in misura superiore alle attese.

Il profilo della revisione delle variabili esogene esposto nella Nota è coerente con le valutazioni espresse dai principali istituti previsori. Come sottolinea la Nota, si inizia a riscontrare una graduale convergenza delle previsioni ufficiali con le aspettative dei mercati che già da alcuni mesi stanno scontando, nelle proiezioni sui tassi di interesse, sulle valute e sul prezzo del petrolio, una fase più prolungata di debolezza del ciclo economico ed un intensificarsi dei rischi al ribasso.

Le più recenti previsioni dell’OCSE, diffuse nell’Interim Economic Outlook del 19 settembre, ipotizzano come già detto, una crescita globale meno sostenuta nel biennio 2019-2020 (rispettivamente, 2,9 e 3,0 per cento), con una revisione al ribasso dell’ordine di 0,3-0,4 punti percentuali. La crescita è stata rivista in quasi tutte le economie del G20 nel 2019 e nel 2020, in particolare in quelle più esposte al declino del commercio e degli investimenti globali che si è verificato quest'anno.

Le proiezioni del Fondo monetario internazionale (FMI), diffuse a luglio nel (WEO) Update, ipotizzavano invece una crescita del PIL mondiale più sostenuta al 3,2 per cento nel 2019 e al 3,5 per cento nel 2020 (-0,1 punti percentuali rispetto a quanto previsto nel WEO di aprile).

Tabella 2. Previsioni del PIL mondiale

(variazioni percentuali)

| |

2018 |

2019 |

2020 |

| OCSE –settembre 2019 |

3,6 |

2,9 |

3,0 |

| FMI - luglio 2019 |

3,6 |

3,2 |

3,5 |

Fonte: FMI, WEO Update (23 luglio 2019); OCSE, Interim Economic Outlook (19 settembre 2019).

I recenti sviluppi economici e finanziari suggeriscono – secondo le valutazioni dell’OCSE – che la crescita globale è destinata a rimanere debole e che il rallentamento del PIL e delle prospettive di crescita commerciale probabilmente persisteranno più a lungo di quanto precedentemente previsto, con un ulteriore calo della fiducia, un aumento dell'incertezza politica e la persistente debolezza degli investimenti.

L’OCSE prevede inoltre l'intensificarsi dei rischi al ribasso. La produzione del settore dei servizi ha finora resistito a causa della solida domanda dei consumatori, ma la debolezza persistente nei settori manifatturieri affievolirà la domanda di lavoro, i redditi delle famiglie e la spesa. Si stanno intensificando i rischi di un rallentamento più marcato e più prolungato della crescita in Cina. Persiste l’incertezza riguardo ai tempi e alla natura del ritiro del Regno Unito dall'Unione europea. Un'uscita senza accordo sarebbe costosa nel breve termine, spingendo potenzialmente il Regno Unito alla recessione nel 2020 e riducendo la crescita in Europa. Rimangono, infine, significative vulnerabilità dei mercati finanziari a causa delle tensioni tra rallentamento della crescita, debito elevato e deterioramento della qualità del credito.

L’area euro

Per ciò che concerne specificamente l’Area dell’Euro, la Nota sottolinea come l’Eurozona abbia fortemente risentito delle tensioni commerciali, soprattutto in quei Paesi il cui sistema produttivo è fortemente incentrato sulla produzione manifatturiera, quali Germania e Italia. Inoltre, le economie dell’area stanno risentendo sensibilmente anche del rallentamento dell’economia britannica a causa del clima di incertezza generato dalla Brexit. Malgrado gli sviluppi più recenti abbiano in parte ridimensionato il rischio di uscita senza accordo con l’UE (no-deal Brexit), la Nota sottolinea come anche il solo prolungarsi della fase di stallo delle trattative, attraverso un posticipo della scadenza per il raggiungimento di un accordo, continui ad incidere negativamente su aspettative delle imprese e piani di investimento.

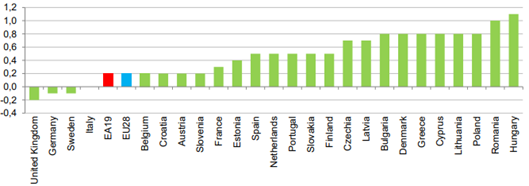

I dati congiunturali, riportati dalla Nota, registrano il rallentamento della crescita del PIL dell’Area nel corso della prima parte del 2019, che è scesa allo 0,2% nel secondo trimestre, rispetto allo 0,4 per cento registrato nel primo trimestre, in presenza di un forte rallentamento delle esportazioni.

Nel Comunicato EUROSTAT del 6 settembre 2019, la crescita nel II trimestre mostra andamenti differenziati tra i vari Paesi dell’Area. La crescita del PIL reale è aumentata sul trimestre precedente in Ungheria (+1,1%), che ha registrato il livello di crescita più elevato, seguita dalla Romania (+1,0%), da Bulgaria, Danimarca, Grecia, Cipro, Lituania e Polonia (+0,8%). Anche Francia e Spagna hanno registrato una crescita nel II trimestre, ma con tassi in decelerazione. Il PIL reale nel II trimestre è invece diminuito rispetto al trimestre precedente nel Regno Unito (-0,2%), in Germania e Svezia (entrambi -0,1%), mentre in Italia si è verificata la stagnazione.

Figura 1. Incremento del PIL dei paesi europei nel secondo trimestre del 2019

Fonte: Eurostat, Newsrelease Euroindicators – n. 137/2019 – 6 settembre 2019

In considerazione di questi fattori, le proiezioni macroeconomiche formulate dagli esperti della Banca Centrale Europea a inizio settembre, indicano un tasso di crescita del PIL dell’area euro in termini reali del 1,1 per cento nel 2019, dell’1,2 per cento nel 2020 e dell’1,4 per cento nel 2021, in un’ottica in cui i rischi al ribasso per la previsione sono valutati più accentuati di quelli al rialzo.

Queste previsioni scontano una leggera revisione al ribasso per il 2019 (nell’ordine di circa -0,1 punti percentuali) e per il 2020 (-0,2 punti percentuali) rispetto a quanto ipotizzato dalla BCE a giugno.

Le prospettive a breve termine si sono deteriorate – afferma la BCE - per l’indebolimento degli indicatori del clima di fiducia e le perduranti incertezze su scala internazionale; ciò ha determinato per il 2019 e il 2020 revisioni al ribasso, che per il 2020 sono principalmente riconducibili a effetti di trascinamento. Oltre il breve periodo, l’impatto degli shock esterni negativi è sostanzialmente compensato da quello delle più favorevoli condizioni di finanziamento e dei ribassi delle quotazioni petrolifere.

In particolare, la BCE conferma l’attenuazione dell’espansione dell’economia nell’area dell’euro, in particolare nel secondo trimestre del 2019, in cui la crescita del PIL in termini reali è stata sostenuta principalmente da un incremento nella domanda interna, ma frenata dalle esportazioni nette. La domanda interna ha continuato a rappresentare la principale determinante dell’attività economica e la componente del PIL che ha maggiormente sostenuto la crescita dall’inizio del 2018, quando il prodotto in termini reali ha cominciato a indebolirsi. L’andamento moderato è dunque essenzialmente riconducibile a un indebolimento della domanda estera. Dal lato della produzione, l’attenuarsi dell’attività economica nel secondo trimestre del 2019 è spiegato dalla crescita negativa nel settore manifatturiero dovuta sia alle controversie commerciali su scala internazionale, sia agli andamenti specifici dei vari paesi. Prosegue la ripresa dei mercati del lavoro nell’area dell’euro, sebbene a un ritmo moderato, che continua a trainare i consumi privati: l’aumento del reddito da lavoro sostiene la spesa per consumi, e ciò si riflette anche in un livello di fiducia dei consumatori ancora solido. Gli investimenti delle imprese dovrebbero continuare a essere sostenuti dalle condizioni di finanziamento accomodanti, sebbene le modeste aspettative sugli utili indichino una certa moderazione. I più recenti indicatori economici e gli ultimi risultati delle indagini confermano il persistere di rischi al ribasso per le prospettive di crescita economica dell’area dell’euro (Bollettino Economico n. 6 del 26 settembre 2019).

Secondo il più recente Comunicato ISTAT sulle prospettive di crescita dell’Area euro (Euro Zone Economic Outlook, del 1 ottobre 2019), per i prossimi mesi gli indicatori compositi sull’andamento dell’economia e quelli di fiducia confermano la persistenza di un quadro di difficoltà economiche nell’Area euro. I maggiori rischi per le prospettive sono legati alle turbolenze geopolitiche: l’accresciuta incertezza derivante dai conflitti commerciali a livello globale, gli sviluppi politici legati a un aumento delle probabilità di una hard-Brexit e i recenti attacchi terroristici alla produzione petrolifera. Il proseguimento della fase di rallentamento del commercio internazionale potrebbe produrre ulteriori effetti negativi sulle esportazioni e sull’attività manifatturiera dei principali paesi europei, in particolare la Germania.

In tale contesto – riporta la Nota – la politica monetaria dell’area rimarrà espansiva. Dato il peggioramento delle prospettive di crescita e il mantenimento di livelli contenuti dell’inflazione moderata (1,0 per cento tendenziale in agosto), la Banca centrale europea (BCE) ha infatti recentemente annunciato un nuovo programma di stimoli con un taglio del tasso sui depositi e un ritorno al Quantitative easing, prevedendo acquisti di titoli al ritmo di 20 miliardi al mese a partire dal prossimo 1° novembre, senza un termine prestabilito, ma per il tempo necessario “a rinforzare l’impatto dei tassi”.

L’intonazione espansiva nella politica monetaria delle principali banche centrali concorre a spiegare, sul fronte dei mercati finanziari, la tendenza al ribasso dei rendimenti a lungo termine dei titoli sovrani dei Paesi dell’area dell’euro nel corso del 2019. Nel mese di agosto il rendimento medio (ponderato per il PIL) dei titoli sovrani a dieci anni dell’area dell’euro è risultato sostanzialmente nullo (-0,02 per cento). Anche i differenziali di rendimento sui titoli sovrani dei Paesi dell’area dell’euro rispetto al Bund tedesco si sono in genere ridotti.

Relativamente alle prospettive di crescita dei singoli paesi dell’Area dell’euro, si riportano le previsioni espresse dai principali istituti internazionali.

Tabella 3. Previsioni di crescita del PIL nei Paesi dell’area Euro

(variazioni percentuali)

|

2018 |

OCSE Interim

settembre 2019 |

UE –Summer forecast

luglio 2019 |

FMI -WEO Update

luglio 2019 |

| 2019 |

2020 |

2019 |

2020 |

2019 |

2020 |

| Italia |

0,9 |

0,0 |

0,4 |

0,1 |

0,7 |

0,1 |

0,8 |

| Francia |

1,7 |

1,3 |

1,2 |

1,3 |

1,4 |

1,3 |

1,4 |

| Germania |

1,4 |

0,5 |

0,6 |

0,5 |

1,4 |

0,7 |

1,7 |

| Area euro |

1,9 |

1,1 |

1,0 |

1,2 |

1,4 |

1,3 |

1,6 |

| Regno Unito |

1,4 |

1,0 |

0,9 |

1,3 |

1,3 |

1,3 |

1,4 |

| USA |

2,9 |

2,4 |

2,0 |

2,4* |

1,9* |

2,6 |

1,9 |

* Previsioni di maggio 2018 (UE, Spring Economic Forecasts 2019)

In particolare, l’OCSE, nell’Interim del 19 settembre, prevede che la crescita dell’area dell’euro rimanga contenuta, più moderata di quanto stimato dagli esperti BCE, all’1,1% nel 2019 e all’1,0% nel 2020 (con una revisione di -0,1 e -0,4 punti percentuali in ciascun anno). La crescita salariale e le politiche macroeconomiche accomodanti, incluso un moderato allentamento fiscale, supportano la spesa delle famiglie, ma l'incertezza politica, la domanda esterna debole e la scarsa fiducia continuano a pesare su investimenti ed esportazioni. La crescita è destinata a rimanere più debole in Germania e in Italia rispetto al resto dell'area dell'euro, riflettendo la loro maggiore esposizione alla flessione del commercio globale e le dimensioni relative dei loro settori manifatturieri. Si prevede che la crescita in Francia rimanga relativamente resiliente, aiutata dal sostegno ai redditi delle famiglie da tagli fiscali e altre misure fiscali.

Relativamente all’anno in corso, la Nota mette in rilievo l’esiguità del recupero dell’economia italiana nei primi mesi del 2019, dopo la flessione della seconda metà del 2018, ed il permanere di una sostanziale debolezza degli indicatori congiunturali anche per la seconda metà dell’anno.

Secondo i dati diffusi dall’ISTAT, nell’anno in corso il PIL ha registrato una crescita dello 0,1 per cento sia nel primo che nel secondo trimestre dell’anno, rispetto ai trimestri precedenti.

La sostanziale stagnazione dell’attività economica nel 2019 è determinata – spiega la Nota – da una crescita della domanda interna molto contenuta e dall’apporto negativo dovuto all’accelerazione del processo di decumulo delle scorte da parte delle imprese, già in atto dal secondo trimestre 2018. Un contributo positivo è invece fornito dalle esportazioni nette.

In particolare, riguardo alla domanda interna, la Nota mette in evidenza come nei primi due trimestri dell’anno il tasso di crescita dei consumi delle famiglie sia stato più debole delle attese (0,4 per cento in media d’anno), registrando il livello più basso dal 2014. Anche il ritmo di crescita degli investimenti è debole in confronto al 2018. Dopo il calo registrato nel primo trimestre del 2019, gli investimenti hanno mostrato una ripresa, in particolare quelli in impianti e in macchinari, che ha compensato la contrazione d’inizio anno. Ma nonostante il rimbalzo del secondo trimestre, gli investimenti nel settore manifatturiero restano deboli, risentendo in particolare del deterioramento delle aspettative sulla domanda estera sulla quale incide, soprattutto a livello europeo, il rallentamento dell’industria tedesca, specialmente nella filiera dell’auto.

In base al Comunicato ISTAT del 4 ottobre 2018, sui Conti economici trimestrali, nel II trimestre del 2019 il PIL, espresso in valori concatenati con anno di riferimento 2015, corretto per gli effetti di calendario e destagionalizzato, è aumentato dello 0,1% rispetto al trimestre precedente, confermando il trend già registrato nel primo trimestre. La variazione acquisita per il 2019 è pari a +0,1%.

Rispetto al trimestre precedente, tutti i principali aggregati della domanda interna registrano aumenti, con una crescita dello 0,1% dei consumi finali nazionali e dello 0,4% degli investimenti fissi lordi. Le importazioni e le esportazioni sono cresciute, rispettivamente, dello 0,9% e dell’1,2%.

La domanda nazionale, al netto delle scorte, ha contribuito per +0,1 punti percentuali alla crescita del Pil, con apporti nulli dei consumi sia delle famiglie che delle AP, e di +0,1 punti degli investimenti fissi lordi. Anche il contributo della domanda estera netta è stato positivo per 0,1 punti percentuali.

Per quanto concerne il commercio con l’estero, la Nota sottolinea come, nella prima metà dell’anno, le esportazioni abbiamo mostrato una sostanziale tenuta nonostante le tensioni innescate dalle politiche commerciali di Stati Uniti e Cina. La Nota valuta che, nel complesso dell’anno in corso, le esportazioni italiane forniranno un contributo alla crescita positivo, diversamente dall’anno precedente, ma i mesi finali dell’anno potrebbero registrare andamenti meno favorevoli in confronto al primo semestre.

Sebbene si profili, secondo la Nota, una decelerazione dell’export nella seconda metà dell’anno, la modesta crescita delle importazioni - derivante dalla debolezza della domanda interna - darebbe luogo ad un impatto netto del commercio estero sulla crescita del PIL di 0,6 punti percentuali. Grazie anche ad un andamento favorevole dei prezzi energetici e degli altri prezzi all’importazione, il surplus delle partite correnti della bilancia dei pagamenti quest’anno salirebbe al 2,7 per cento del PIL, dal 2,5 per cento del 2018.

Riguardo all’export, la Nota espone, in un apposito approfondimento, la buona tenuta delle esportazioni italiane nella prima metà del 2019, confermata dai primi dati disponibili sulla seconda metà, che riportano una performance favorevole dell’export italiano (cfr. sul punto, il Box alla fine del paragrafo).

Il rallentamento dell’attività economica nel 2019 – sottolinea la Nota - è legato principalmente al venir meno del contributo del comparto manifatturiero, la cui espansione è stata robusta fino a tutto il 2017. Tale settore è quello che sta risentendo maggiormente della decelerazione del commercio internazionali e anche del sensibile calo della produzione tedesca.

Nei primi sette mesi di quest’anno, la produzione del manifatturiero e le esportazioni di beni di consumo non durevoli hanno registrato un andamento positivo, mentre i beni strumentali e i beni di consumo durevoli (in particolare l’auto) hanno subìto una contrazione. La Nota segnala, tuttavia, che in termini di produzione manifatturiera l’Italia ha tenuto il passo nel 2019 con il resto dell’Area euro, registrando fra l’altro una flessione inferiore a quella della Germania. Viceversa, il settore dei servizi ha presentato un andamento più debole in Italia rispetto alla media degli altri paesi dell’area euro, risentendo maggiormente della bassa crescita della domanda interna.

Nel complesso, dunque, gli andamenti più recenti confermano – secondo la Nota - che l’industria, pur colpita da un’evoluzione negativa della produzione e degli interscambi a livello internazionale, non ha registrato un arretramento nei confronti dell’Area.

Nel valutare le prospettive cicliche di breve termine, la Nota sottolinea tuttavia che la flessione della crescita della produzione industriale, che si sta recentemente registrando anche negli USA e in Cina, incide negativamente sulle valutazioni delle imprese manifatturiere a livello internazionale, che restano dunque pessimistiche.

I settori dei servizi e delle costruzioni, che hanno sostenuto la crescita dell’economia europea, stanno mostrando segnali di rallentamento e i fattori geopolitici, quali le tensioni commerciali e politiche (USA e Cina) e gli shock di offerta nel mercato del petrolio in Medioriente, preoccupano le imprese e i consumatori, determinando una riduzione degli investimenti e delle scorte e dei consumi durevoli.

Le informazioni congiunturali più recenti indicano una performance ancora debole dell’attività manifatturiera. In luglio la produzione industriale si è ridotta oltre le attese e in prospettiva ci si attende una variazione negativa dell’indice nel complesso del terzo trimestre rispetto a quello precedente. L’indice di fiducia delle imprese manifatturiere è peggiorato ulteriormente in agosto, risentendo del deterioramento dei giudizi sugli ordini e sulle attese di produzione. Anche dal lato dei consumatori, nell’indagine di settembre migliora il clima di fiducia complessivo e quello relativo alla situazione personale e alle prospettive future, ma peggiorano le valutazioni sulla situazione economica del Paese e le intenzioni d’acquisto di beni durevoli.

I dati congiunturali diffusi dall’ISTAT nel mese di settembre confermano queste tendenze.

L’indice destagionalizzato della produzione industriale (Comunicato del 10 settembre 2019) ha segnato a luglio una flessione (-0,7% rispetto a giugno), con diminuzioni congiunturali in tutti i comparti. L’unico aumento congiunturale si registra per l’energia (+1,3%). Nella media del trimestre maggio-luglio, il livello della produzione registra una flessione dello 0,3% rispetto ai tre mesi precedenti.

Anche il fatturato dell’industria (Comunicato Istat 18 settembre 2019) registra due flessioni mensili consecutive a giugno e a luglio (la diminuzione di mezzo punto percentuale di giugno si è ripetuta anche a luglio). Anche gli ordinativi registrano una riduzione congiunturale a luglio (-2,9%), che segue la flessione del mese precedente (-0,9%).

Il settore delle costruzioni mostra alcuni segnali positivi, registrando nel primo semestre una crescita media del valore aggiunto pari al 3,3 per cento, che resta tuttavia inferiore alla media dell’area euro (4,1 per cento). A livello congiunturale, sia a giugno che a luglio, la produzione nelle costruzioni (Comunicato Istat 19 settembre 2019) è aumentata dello 0,1 per cento, sebbene nella media del trimestre maggio-luglio, abbia segnato una contrazione del 2,3% rispetto al trimestre precedente. Nel settore immobiliare, nel II trimestre 2019 l’indice dei prezzi delle abitazioni (IPAB) acquistate dalle famiglie, sia per fini abitativi sia per investimento, è aumentato (+1,3% rispetto ai primi tre mesi dell’anno) a causa di miglioramenti per i prezzi delle abitazioni esistenti (+1,5%), mentre i prezzi delle abitazioni nuove sono in leggera flessione (-0,1%). Questi andamenti si manifestano in un contesto di crescita dei volumi di compravendita che, sebbene con un ritmo inferiore rispetto al primo trimestre del 2019, si conferma anche nel secondo trimestre. Come evidenziato anche dalla Nota, l’incremento tendenziale registrato dall’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate per il settore residenziale è del +3,9% nel secondo semestre, dopo il +8,8% del primo trimestre).

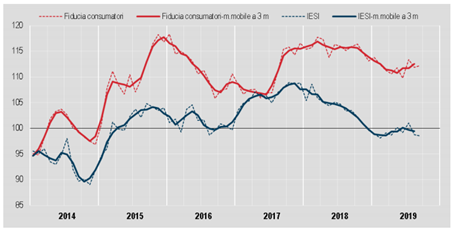

Relativamente agli indici di fiducia, le indagini congiunturali disponibili (Comunicato ISTAT del 27 settembre 2019) stimano un moderato aumento dell’indice del clima di fiducia dei consumatori a settembre 2019 (che passa da 111,9 a 112,2). Per le imprese si registra invece un nuovo indebolimento del clima di fiducia. La flessione di settembre è trainata dal settore manifatturiero, in calo per il quarto mese consecutivo (da 99,6 a 98,8), e dal commercio al dettaglio (109,9 a 107,6). I segnali positivi riguardano il settore dei servizi (da 97,4 a 98,5) e, soprattutto, il comparto delle costruzioni (da 140,4 a 143,2).

Figura 2. Clima di fiducia dei consumatori e delle imprese italiane (IESI)

Fonte: ISTAT, Fiducia dei consumatori e delle imprese (27 settembre 2019).

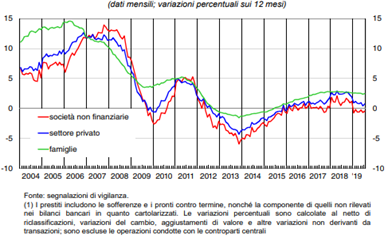

Per quanto concerne l’offerta di credito, la Nota evidenzia che le condizioni di accesso al credito sono risultate meno favorevoli nella prima parte del 2019, e i dati sui nuovi prestiti alle imprese riferiti a luglio hanno mostrato un ulteriore calo rispetto allo stesso mese dell’anno precedente. Nel primo semestre del 2019, l’andamento dei prestiti al settore privato si è indebolito soprattutto sul fronte dei prestiti alle società non finanziarie, che segna variazioni lievemente negative su base annua, mentre il credito bancario alle famiglie presenta una variazione tendenziale positiva (+2,5 per cento).

Figura 2. Prestiti bancari al settore privato

Fonte: Banca d’Italia – L’economia italiana in breve, n. 149 – settembre 2019

Nel quadro di peggioramento del ciclo economico, la Nota mette in evidenza il miglioramento delle condizioni finanziarie, in termini di tassi di interesse e di quotazioni nei mercati azionari. In particolare, gli spread sui titoli corporate e bancari si sono notevolmente ristretti e, per quanto riguarda l’Italia, la Nota sottolinea come il differenziale contro il Bund è quasi tornato al livello medio dei primi quattro mesi del 2018, con il rendimento a dieci anni al livello più basso mai registrato.

Figura 4. Spread BTP Italia-BUND 10 anni

Fonte: Il Sole 24 Ore Mercati

Il recupero dei mercati finanziari italiani è considerato nella Nota uno sviluppo decisamente positivo per l’economia nazionale. Secondo la Nadef, se la percezione di minore incertezza evidenziata dal restringimento dello spread sovrano si diffonderà dai mercati finanziari anche ai consumatori e alle imprese, traducendosi in maggiore domanda di credito, la domanda interna potrebbe rafforzarsi anche in presenza di un quadro internazionale ancora difficile.

Nel complesso, dal momento che gli indicatori ciclici non fanno ancora intravedere una chiara inversione di tendenza del ciclo internazionale, la previsione di crescita per il 2019 del PIL reale viene ridotta allo 0,1 per cento, rispetto allo 0,2 indicato nel quadro programmatico del DEF, in considerazione sia dell’esiguità del recupero registrato dal PIL rispetto al quarto trimestre del 2018 (appena 0,15 punti percentuali in termini reali) sia del permanere di una sostanziale debolezza degli indicatori congiunturali nel secondo semestre dell’anno.

Le valutazioni più recenti riportate dalla Nota indicano, infatti, una crescita del PIL intorno allo zero nel terzo trimestre ed un intervallo di 0,0-0,2 per cento per la crescita trimestrale negli ultimi tre mesi dell’anno.

Secondo la Nota, l’attività economica continuerà a subire gli effetti delle turbolenze geopolitiche, dovute al rallentamento della produzione industriale tedesca, all’inasprimento delle tensioni commerciali tra Stati Uniti e Cina e al perdurare dell’incertezza riguardo la “Brexit”. A tali fattori esogeni, si aggiunge la previsione di una crescita ancora debole della domanda interna, ed in particolare dei consumi, anche nella seconda parte dell’anno, inferiore rispetto a quanto previsto nel quadro programmatico del DEF.

Le precedenti stime dei consumi si basavano, infatti - ricorda la Nota - sulle valutazioni ex ante dell’impatto dei provvedimenti di Quota 100 e Reddito di Cittadinanza. Rispetto alle iniziali stime prudenziali circa la platea dei potenziali beneficiari, il numero delle effettive adesioni per entrambi i provvedimenti è risultato, per il momento, inferiore alle ipotesi.

Anche la variazione del deflatore del PIL viene lievemente ridotta, in conseguenza di scarse pressioni inflazionistiche e sulla base dei dati del primo semestre. Nel complesso, dunque, anche la stima di crescita del PIL nominale per il 2019 scende all’1,0 per cento, dall’1,2 per cento del DEF.

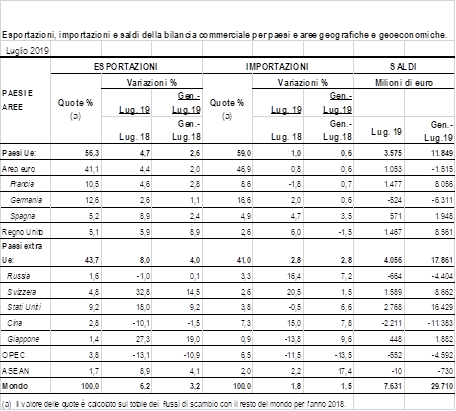

Il commercio con l’estero è stimato fornire, nell’anno in corso, un contributo netto positivo alla crescita del Paese. I dati disponibili evidenziano, nella prima metà dell’anno, una crescita positiva dell’export su base annua, trainata principalmente dai mercati extra UE. Nel dettaglio, l’ISTAT (Comunicato del 18 settembre 2019) rileva che a luglio 2019, l’export - pur registrando una flessione congiunturale sia verso i mercati extra Ue sia verso i paesi Ue - cresce su base annua (+6,2%). La crescita è trainata dall’incremento delle vendite registrato sia per l’area extra Ue (+8,0%) sia, in misura minore, per quella Ue (+4,7%). I paesi che contribuiscono maggiormente all’aumento delle esportazioni sono Svizzera (+32,8%), Stati Uniti (+18,0%), Spagna (+8,9%) e Francia (+4,6%), mentre si registra una diminuzione delle vendite verso i paesi OPEC (-13,1%) e la Cina (-10,1%).

Si rinvia più diffusamente, sul punto, alla Tabella seguente, tratta dal Comunicato ISTAT, che indica i valori delle quote di export italiano per paesi, nel periodo considerato. Secondo tali valori, l’export italiano rimane principalmente orientato verso i Paesi UE (Germania 12,6 %, Francia 10,5%, Spagna 5,2%e Regno Unito 5,1%), mentre, relativamente ai Paesi extra UE, le quote di export sono principalmente orientate verso Stati Uniti (9,2%), Svizzera (4,8%) e Cina (2,8%).

Cumulativamente considerati, i primi sette mesi del 2019, registrano, rispetto ai primi sette mesi dell’anno precedente, un aumento su base annua dell’export (+3,2%), determinato principalmente dalle vendite di articoli farmaceutici, chimico-medicinali e botanici (+27,9%), prodotti tessili e dell’abbigliamento, pelli e accessori (+7,9%) e prodotti alimentari, bevande e tabacco (+8,0%). L’avanzo commerciale raggiunge +29,7 miliardi (+53,5 mld al netto dei prodotti energetici).

In termini congiunturali, il mese di luglio ha registrato una flessione di entrambi i flussi commerciali con l’estero, più intensa per le esportazioni (-2,3 %) che per le importazioni (-0,5%). Secondo gli ultimi dati ISTAT (Comunicato del 26 settembre 2019), relativi al commercio extra UE, ad agosto 2019 la variazione congiunturale dell’export è di nuovo positiva, sostenuta dalle vendite di prodotti energetici ed i beni intermedi.

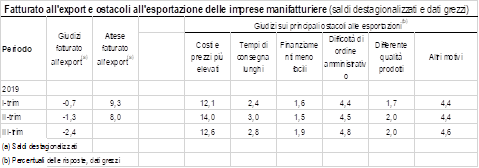

I dati ISTAT (Comunicato del 27 settembre 2019) mostrano comunque un peggioramento della fiducia delle imprese manifatturiere con riferimento all’andamento degli ordinativi esteri e alle prospettive di esportazione (cfr. Tabella successiva, che indica i giudizi sui principali ostacoli alle esportazioni).

Nel richiamare la performance delle esportazioni italiane nella prima metà dell’anno, la NADEF evidenzia che le crescenti misure protezionistiche, i dazi statunitensi imposti sulle importazioni di acciaio e alluminio hanno influito direttamente su meno dello 0,2 per cento sul valore complessivo delle esportazioni italiane di beni. Tuttavia, l’eventuale inclusione del settore automobilistico toccherebbe un ulteriore 1,0 per cento delle esportazioni italiane e, considerando le relazioni economiche internazionali, il 10 per cento del valore aggiunto di tale comparto sarebbe influenzato da tali misure.

Si rileva altresì che la robusta crescita delle esportazioni verso il Regno unito riflette acquisti preventivi motivati dall’incombere della Brexit e beneficia i principali prodotti del Made in Italy (moda, alimentari, macchinari e mezzi di trasporto), unitamente agli articoli farmaceutici).

Infine, l’entrata in vigore dell’accordo di libero scambio tra l’UE e il Giappone (avvenuta il 1° febbraio 2019) ha agevolato le vendite italiane in questo Paese, con uno degli incrementi più elevati dell’ultimo decennio. Ne hanno beneficiato soprattutto i prodotti alimentari, del tessile e abbigliamento (rispettivamente del 47,5 e del 24 per cento) e i mezzi di trasporto (16 per cento).

A tal proposito, appare opportuno evidenziare che, sul quadro attuale delle relazioni commerciali internazionali e dunque sull’andamento dell’export, anche italiano, è destinata ad incidere la decisione dell’OMC del 2 ottobre scorso (DS316) sulla legittimità ed il livello delle contromisure che gli Stati Uniti possono richiedere nei confronti dell'Unione europea e di alcuni Stati membri dell'UE in risposta alle misure da questi intraprese concernenti il commercio di grandi aeromobili civili (sussidi europei erogati ad Airbus). Gli Stati Uniti sono stati legittimati a chiedere all’organismo di risoluzione delle controversie (WTO DSB) l'autorizzazione ad adottare contromisure nei confronti dell'Unione europea e di alcuni Stati membri, ad un livello non superiore, in totale, a 7,496 miliardi di dollari all'anno.

La Nota di aggiornamento presenta due scenari di previsioni macroeconomiche, uno tendenziale e l’altro programmatico, coerenti con lo scenario aggiornato riguardante le variabili esogene internazionali.

Le previsioni del quadro tendenziale incorporano gli effetti sull’economia del quadro normativo vigente che – precisa la Nota – include gli effetti sull’economia delle clausole di salvaguardia che prevedono aumenti di imposte indirette nel 2020 e 2021.

Lo scenario programmatico incorpora l’impatto sull’economia delle nuove misure che saranno adottate con la prossima legge di bilancio per il 2020. Si precisa peraltro che, come sarà illustrato nel paragrafo relativo al quadro programmatico, con la prossima legge di bilancio si procederà alla disattivazione delle suddette clausole relativamente all’anno 2020.

Le due previsioni, che coincidono per l’anno in corso, si differenziano negli anni successivi, in relazione alle future misure di politica fiscale.

Nel rispetto dei regolamenti europei, le previsioni macroeconomiche tendenziali e programmatiche presentate nella Nota sono sottoposte alla validazione dell’Ufficio Parlamentare di Bilancio, costituito nell’aprile 2014 secondo quanto previsto dalla legge n. 243/2012, di attuazione del principio del pareggio del bilancio.

Lo scenario macroeconomico tendenziale ha già ottenuto la validazione dell’UPB il 23 settembre 2019. Le valutazioni sulla validazione del quadro programmatico saranno effettuate entro il 15 di ottobre, in tempo utile per la presentazione alla Commissione europea del Documento Programmatico di bilancio 2019.

Lo scenario tendenziale per il triennio 2020-2022, presentato nella Nota, considera le nuove informazioni sull’andamento dell’economia italiana nell’anno in corso, rispetto al DEF di aprile, con riferimento sia ai dati trimestrali di contabilità nazionale, disponibili ora per i primi due trimestri dell’anno, sia alle nuove prospettive del quadro internazionale.

L’aggiornamento delle variabili esogene alla previsione, rispetto al DEF di aprile, fa emergere un peggioramento del contesto macroeconomico internazionale di riferimento, che induce ad una revisione al ribasso delle stime elaborate nel DEF di aprile per l’intero arco previsivo.

Tuttavia, in confronto al DEF, solo alcune variabili esogene della previsione, valutate a settembre, esercitano un effetto più sfavorevole sulla crescita del PIL: la crescita del PIL mondiale e l’andamento del commercio internazionale risultano nettamente meno favorevoli, così come il profilo del tasso di cambio effettivo nominale, che incide negativamente sulla previsione di crescita delle esportazioni. Viceversa, la revisione in discesa del prezzo del petrolio e i livelli più bassi attesi dei tassi di interesse e dei rendimenti sui titoli pubblici risultano attualmente più favorevoli, incidendo positivamente sulla domanda interna (cfr. al riguardo il riquadro successivo, relativo alla revisione delle esogene).

A quanto detto, si aggiunge l’effetto del trascinamento della crescita 2019 sull’anno successivo, nettamente inferiore rispetto a quanto prefigurato nel DEF, a seguito della revisione al ribasso dell’andamento del secondo semestre del 2019.

Alla luce del mutato contesto internazionale e dei più recenti indicatori congiunturali, la Nota rivede la previsione tendenziale di crescita del PIL, rispetto al quadro programmatico definito nel DEF 2019, allo 0,1 per cento nel 2019, allo 0,4 per cento nel 2020, allo 0,8 per cento nel 2021 e all’1,0 nel 2022.

Tabella 4. Confronto tra DEF e Nota di aggiornamento del DEF 2019 sulle previsioni di crescita del PIL

(variazioni percentuali)

| |

2018

Consunt. |

2019 |

2020 |

2021 |

2022 |

| DEF 2019 - Previsioni tendenziali |

0,8 |

0,1 |

0,6 |

0,7 |

0,9 |

| DEF 2019 - Previsioni programmatiche |

0,8 |

0,2 |

0,8 |

0,8 |

0,8 |

| Nota agg. DEF 2019 - previsioni tendenziali |

|

0,1 |

0,4 |

0,8 |

1,0 |

La revisione maggiore, rispetto al programmatico di aprile, si concentra nel 2020, con un ribasso di 4 decimi di punto, anno in cui si sconta la revisione degli effetti di trascinamento della minore crescita del 2019.

La stima del PIL per il 2019, infatti, scende allo 0,1 per cento, principalmente influenzata dalle prospettive al ribasso del quadro internazionale, che si riflettono nella debolezza degli indicatori congiunturali anche nella seconda metà dell’anno.

Per quanto riguarda il biennio 2021-2022, la previsione di crescita tendenziale del PIL reale per il 2021 resta allo 0,8 per cento, mentre quella per il 2022 sale lievemente, all’1,0 per cento dallo 0,8 per cento del DEF.

La stima dell’ultimo anno di previsione si fonda – precisa la Nota – sulla nuova configurazione delle variabili esogene, ed in particolare sul miglioramento dei rendimenti sui titoli di Stato, che porterebbe ad una dinamica più favorevole della crescita dei consumi e degli investimenti.

Nel complesso, la revisione delle previsioni tendenziali di crescita per gli anni 2021-2022 si è mantenuta, sottolinea la Nota, su livelli prudenziali, in considerazione dei rischi economici e geopolitici.

Sulle prospettive di breve e medio termine dell’economia italiana, fattori di rischio quali la dinamica delle esogene internazionali e degli indicatori di fiducia pesano in termini di rischio al ribasso delle già modeste prospettive di crescita.

Relativamente all’aggiornamento delle variabili esogene, la Nota valuta l’impatto sulla crescita del PIL tendenziale delle nuove ipotesi sulle esogene pari a -0,1 punti percentuali per il 2019, nullo per il 2020 e positivo per il 2021 e 2022, come illustrato nel riquadro che segue.

La Nota riporta – nel focus su “La revisione delle stime di crescita per il 2019 e gli anni seguenti” – un quadro sintetico dell’impatto delle revisioni delle variabili esogene sulla crescita del Pil, rispetto a quanto ipotizzato nel DEF.

Il raffronto evidenzia il peggioramento delle esogene rispetto alle precedenti stime, con riguardo soprattutto alla dinamica del commercio mondiale, per effetto del persistere delle tensioni commerciali tra USA e Cina che continuano a generare incertezza a livello globale, con effetti negativi sulle esportazioni italiane e sulle decisioni di investimento delle imprese. Gli effetti sul Pil del rallentamento del commercio mondiale nel 2019-2021 sono di una minore crescita di 1 decimo di punto nel 2019, di 5 decimi di punto nel 2020 e di ulteriori 2 punti nel 2021. Sulla previsione di crescita delle esportazioni incide negativamente anche il tasso di cambio effettivo nominale: l’apprezzamento dell’euro nei confronti di sterlina e yuan più che compensa il deprezzamento dell’euro rispetto al dollaro. La variazione del tasso di cambio effettivo dell’euro avrebbe un impatto negativo sulla crescita stimato in -0,1 punti percentuali nel 2020.

In senso opposto rispetto al DEF, si muovono invece due fattori: il nuovo profilo del prezzo del petrolio (sensibilmente più basso), il cui impatto positivo sulla crescita del Pil è valutato in 0,2 punti percentuali sia nel 2020 che nel 2021, e la significativa riduzione dei rendimenti dei titoli di Stato, che, accompagnata da un ridimensionamento dello spread confronti del Bund, inciderebbe favorevolmente sulla domanda interna, con un impatto positivo sulla crescita nell’intero periodo, stimabile in 0,1 punti percentuali di Pil nel 2019, 0,4 punti nel 2020, 0,7 punti nel 2021 e 0,8 punti percentuali nel 2022.

L’insieme di questi fattori determina pertanto che, nel biennio 2019–2020 l’impatto della revisione delle esogene sul PIL sarebbe negativo di 1 decimo di punto nel 2019 e sostanzialmente nullo nel 2020. Tuttavia, i rischi sono orientati al ribasso per le possibili ripercussioni derivanti dall’inasprimento delle tensioni commerciali tra USA e Cina, dagli sviluppi sulla Brexit e da possibili cambiamenti di aspettative dei mercati finanziari.

Per il 2021 e 2022 l’impatto sull’attività economica sarebbe positivo (rispettivamente, +0,6 e +0,7 per cento). La Nota fa presente che per ragioni di cautela tale impatto è stato attenuato nelle previsioni dello scenario tendenziale della NADEF sulla base della considerazione che il maggior impulso delle esogene proviene dalla variabile potenzialmente più volatile, ovvero l’andamento dei mercati finanziari (si veda la riga “Ipotesi tassi di interesse, della tabella seguente), mentre permangono rischi al ribasso relativamente all’andamento previsto della crescita a livello internazionale.

Tabella 5 - Effetti sul PIL delle differenti ipotesi sulle esogene internazionali (impatto su tassi di crescita)

(variazioni percentuali)

|

|

|

|

|

|

|

|

|

|

|

|

Tasso di cambio nominale effettivo

|

|

|

|

|

|

|

|

|

|

|

Ipotesi tassi di interesse

|

|

|

|

|

|

|

|

|

|

|

Fonte: Nota di aggiornamento del DEF 2019.

* Eventuali imprecisioni sono dovute ad arrotondamenti.

Lo scenario tendenziale include inoltre, si ricorda, gli effetti sull’economia delle clausole di salvaguardia che prevedono aumenti di imposte indirette nel 2020 e 2021 (nello specifico, un aumento dell’IVA per 23,1 miliardi da gennaio 2020 e un ulteriore incremento, per 5,6 miliardi, da gennaio 2021).

L’impatto negativo degli aumenti IVA sulla crescita del PIL, tenuto conto degli effetti ritardati, è stimato dalla Nota, sulla base del modello econometrico del Tesoro (ITEM), in poco più di 0,4 punti percentuali nel 2020, 0,6 nel 2021 e 0,1 nel 2022.

L’impatto stimato sul deflatore del PIL è di 0,52 punti nel primo anno, 0,12 nel secondo e -0,14 nel terzo.

Nella tabella che segue è riportato il quadro macroeconomico tendenziale complessivo esposto nella Nota.

Tabella 6. Il quadro macroeconomico tendenziale

(variazioni percentuali)

| |

Consuntivo |

Nota agg. DEF 2019

previsioni tendenziali |

| |

2018 |

2019 |

2020 |

2021 |

2022 |

| PIL |

0,8 |

0,1 |

0,4 |

0,8 |

1,0 |

| Importazioni |

3,0 |

0,7 |

2,0 |

3,2 |

3,6 |

| Consumi finali nazionali |

0,7 |

0,3 |

0,2 |

0,5 |

0,8 |

| - spesa famiglie e I.S.P |

0,8 |

0,4 |

0,3 |

0,7 |

1,0 |

| - spesa P.A. |

0,4 |

-0,2 |

0,1 |

0,1 |

0,2 |

| Investimenti |

3,2 |

2,1 |

1,6 |

1,7 |

2,2 |

| - macchinari, attrezzature, e vari |

2,6 |

1,5 |

1,3 |

1,3 |

2,5 |

| - mezzi di trasporto |

8,8 |

0,3 |

1,6 |

1,3 |

1,5 |

| - costruzioni |

2,9 |

3,1 |

2,0 |

2,1 |

2,1 |

| Esportazioni |

1,8 |

2,8 |

2,3 |

2,8 |

3,2 |

| |

|

|

|

|

|

| Deflatore PIL |

0,9 |

0,9 |

1,9 |

1,5 |

1,5 |

| Inflazione programmata |

1,0 |

1,2 |

- |

- |

- |

| |

|

|

|

|

|

| PIL nominale

(mld di euro) |

1.765,4 |

1.783,1 |

1.824,5 |

1.866,5 |

1.913,6 |

Nel medio periodo, la domanda interna costituisce il principale sostegno alla crescita.

Con riferimento alle componenti della domanda, i dati congiunturali più recenti indicano una crescita debole dei consumi, che permane anche nella seconda parte dell’anno.

Nello scenario tendenziale, l’incremento dei consumi delle famiglie è atteso in rallentamento nell’anno in corso (allo 0,4% dallo 0,8 del 2018) e negli anni successivi, a causa dell’impatto negativo derivante dall’attivazione delle clausole di salvaguardia IVA a partire dal 2020. L’effetto inflattivo che ne deriva inciderebbe sul reddito disponibile reale con ricadute sulla propensione al consumo. Per quanto riguarda l’impatto del Reddito di Cittadinanza, secondo la Nota, dopo una prima fase di assestamento, il tasso di adesione a tale misura di sostegno al reddito dovrebbe confermarsi in linea con le stime iniziali e contribuire alla crescita dei consumi.

Per gli investimenti, il quadro tendenziale evidenzia una lieve crescita nel 2019 (al 2,1%, comunque più debole del 3,2 registrato nel 2018, al 3,2%), per poi tornare su un sentiero di moderata espansione negli anni successivi. In particolare, si ipotizza un calo degli investimenti nel 2020, legato all’incertezza generata dalle politiche commerciali e alle tensioni geo-politiche. Gli investimenti riprendono a crescere nel biennio successivo, sostenuti dalla ripresa dell’export, dal progressivo recupero dei margini di profitto e dall’ipotesi di rendimenti più favorevoli. Lo scenario tendenziale mostra una dinamica modesta nel medio termine degli investimenti in macchinari, a causa della decelerazione della domanda estera ed interna. Anche gli investimenti in costruzioni, dopo l’aumento registrato nel 2019 (3,1%), mostrano una dinamica più moderata (2,3-2,8% nel 2020-2021), sostenuta dalla componente residenziale.

Con riferimento al settore estero, nello scenario tendenziale le esportazioni registrano un recupero nel 2019, aumentando dall’1,8% del 2018 al 2,8% della nuova previsione, recuperando in parte il forte rallentamento del 2018, anno in cui ha pesato maggiormente l’incertezza generata dalle tensioni commerciali. Esse dovrebbero tornare a crescere negli ultimi due anni di previsione, in linea con l’andamento previsto della domanda estera. Al di sotto del 2018 si pone la previsione di crescita delle importazioni, allo 0,7 per cento nel 2019, con un profilo graduale di crescita nel periodo di previsione, fino al 3,6 per cento del 2022, in linea con la dinamica della domanda interna.

Rispetto alle nuove previsioni tendenziali, l’Ufficio Parlamentare di bilancio, nella lettera di validazione del quadro macroeconomico tendenziale, ha espresso alcune considerazioni sul quadro previsionale della Nota, come di seguito si indica.

Com’è noto, la legge n. 243/2012 include, tra i compiti dell’Ufficio parlamentare di bilancio (UPB), quello di effettuare analisi, verifiche e valutazioni in merito alle previsioni macroeconomiche e di finanza pubblica.

In ottemperanza a tale norma - ed anche in riferimento al Regolamento UE n. 473/2013 in cui si richiede che le previsioni macroeconomiche siano validate da una istituzione nazionale indipendente – l’Ufficio in data 16 settembre 2019 ha trasmesso i propri rilievi al quadro macroeconomico tendenziale per gli anni 2019-2022 formulato dal Ministro dell’economia e finanze. Successivamente, il quadro macroeconomico tendenziale trasmesso dal MEF in data 19 settembre 2019 ha ottenuto la validazione dell’UPB in data 23 settembre.

L’Ufficio ha validato le previsioni tendenziali del MEF per il 2019-20, pur sottolineando la presenza di significativi rischi al ribasso sulla crescita reale del PIL. Nella nota allegata alla lettera di validazione viene precisato che la previsione tendenziale della NADEF in relazione alla dinamica del PIL nel biennio 2019-20, che sconta gli aumenti delle imposte indirette connessi alle clausole di salvaguardia a partire dal prossimo anno, si colloca all’interno di un accettabile intervallo di valutazione, pur in presenza di alcuni disallineamenti rispetto alle previsioni del panel UPB (composto, oltre che dallo stesso UPB, da CER, Prometeia e REF.ricerche). In particolare, la stima della NADEF sulla crescita dell’economia italiana per il 2019 (0,1 per cento) è marginalmente superiore al valore mediano delle previsioni del panel, mentre quella per il 2020 (0,4 per cento) appare sostanzialmente in linea con la mediana del panel UPB.

Con riferimento alle determinanti della crescita, il quadro della NADEF per l’anno in corso incorpora il traino sia della domanda interna sia della domanda estera netta, interamente compensato dal contributo fortemente negativo della variazione delle scorte. Nel 2020 il quadro macroeconomico tendenziale del MEF stima che il sostegno alla crescita sarebbe soprattutto ascrivibile alla domanda interna, le cui principali componenti presentano dinamiche che ricadono all’interno dell’intervallo di variazione del panel UPB.

Le prospettive a medio termine appaiono infatti soggette a notevoli incognite di origine esterna e che potrebbero indurre scenari sfavorevoli con esiti negativi per l’economia italiana. Tre appaiono i principali fattori di rischio: l’eventualità di un forte peggioramento del contesto internazionale, che potrebbe rendere sovrastimata la domanda estera (la guerra commerciale globale tra la Cina e gli Stati Uniti sembra proseguire e si attende che entro la fine dell’anno i dazi vengano rafforzati) e i rischi finanziari, sia a livello globale che nazionale. Le politiche economiche e monetarie, che si erano normalizzate solo in parte negli anni passati, potrebbero infatti avere margini limitati nel contrastare la prossima recessione, inducendo rapidi incrementi nell’avversione al rischio degli operatori di mercato.

Altri fattori potenziali di rischio tali da generare ripercussioni per l’Italia riguardano l’incertezza sulle tempistiche e le modalità di realizzazione della Brexit, l’instabilità geo-politica, soprattutto nel medio oriente, gli shock climatici e ambientali, le tensioni che potrebbero incidere sulla volatilità delle quotazioni petrolifere, segnalate anche dai recenti attacchi alle raffinerie saudite.

Quanto alle previsioni per gli anni 2021-22 (che si trovano però al di fuori del periodo previsivo considerato nel Documento programmatico di bilancio 2019, e dunque non oggetto di validazione), l’UPB valuta come lievemente ottimistico lo scenario predisposto dal MEF rispetto all’intervallo accettabile delle stime, allo stato delle informazioni attualmente disponibili.

Inflazione

Considerando i prezzi al consumo, la Nota rileva il basso tasso di crescita dell’inflazione che ha caratterizzato la prima parte dell’anno, inferiore tanto alle attese quanto a quello della media dell’Area dell’Euro. La tendenza è proseguita nei mesi estivi. In agosto l’indice armonizzato dei prezzi al consumo (IPCA) ha registrato una variazione nulla su base mensile e dello 0,5% in termini tendenziali (in accelerazione dal +0,3% registrato nel mese precedente), legata principalmente alla componente energetica e a quella dei beni alimentari. L’inflazione di fondo (che esclude dunque prodotti energetici e alimentari, per loro natura più volatili) rimane tuttavia debole e si colloca abbondantemente sotto l’1 per cento.

Su base annua, l’inflazione resta contenuta nel 2019 (0,8 per cento) per effetto della caduta dei prezzi dei beni energetici e del rallentamento della domanda interna. Il deflatore del PIL aumenta dello 0,9 per cento nel 2019. Nel 2020 – 2021, nel quadro tendenziale la dinamica dei prezzi risente dell’aumento delle aliquote IVA.

L’ultimo Bollettino economico della Banca d’Italia di luglio rileva come il rallentamento dei prezzi dei beni energetici e la debolezza del ciclo economico frenino l’inflazione, che è diminuita in giugno allo 0,8 per cento (0,4 al netto delle componenti alimentari ed energetiche). Le aspettative di imprese, famiglie e analisti restano deboli, anche se sono state riviste. Nel 2019 l’inflazione dovrebbe scendere allo 0,7 per cento, per poi rafforzarsi progressivamente per effetto del graduale recupero della dinamica della componente di fondo. I rischi per l’inflazione, che provengono da un lato da rialzi del prezzo dell’energia e dall’altro da un indebolimento dell’attività economica, sono nel complesso bilanciati.

Le stime preliminari dell’ISTAT di settembre (Comunicato del 30 settembre) confermano la debolezza dell’inflazione nel nostro Paese, ferma a +0,4% per il terzo mese consecutivo. L’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, registra una diminuzione dello 0,5% su base mensile e un aumento dello 0,4% su base annua (stabile rispetto al mese precedente).

Il mercato del lavoro

La Nota sottolinea come, nel primo semestre del 2019, alla debole espansione economica si sia affiancato un miglioramento del mercato del lavoro, che generalmente reagisce con ritardo rispetto al ciclo economico, i cui effetti sono attesi manifestarsi nel secondo semestre dell’anno.

Più in particolare, nel primo trimestre gli occupati, misurati in unità di lavoro standard (ULA), aumentano dello 0,4 per cento rispetto al trimestre precedente (con un incremento concentrato soprattutto tra i dipendenti), mentre restano stabili nel secondo trimestre.

La Nota evidenzia i dati della Nota trimestrale congiunta (Istat, Ministero del lavoro e delle politiche sociali, Inps, Inail e Anpal) del 18 settembre 2019, che riportano un aumento nel primo semestre 2019 delle posizioni lavorative dipendenti a tempo indeterminato, e una consistente riduzione di quelle a tempo determinato. Tale fenomeno è influenzato da un elevato livello di trasformazioni a tempo indeterminato: l’incidenza delle trasformazioni sul totale degli ingressi a tempo indeterminato (attivazioni e trasformazioni) raggiunge il 28,7 per cento nel primo trimestre e il 22,4 per cento nel secondo.

Anche i dati provenienti dall’indagine delle forze di lavoro Istat confermano una discreta crescita occupazionale, che ha interessato in particolare i dipendenti, specie quelli con contratto a tempo indeterminato.

L’offerta di lavoro è risultata solo marginalmente positiva: ne ha beneficiato il tasso di disoccupazione che scende al 9,8 per cento del secondo trimestre 2019.

Le ultime informazioni relative al mese di luglio indicano un lieve calo congiunturale degli occupati; la crescita su base annua continua ad essere moderata e di poco inferiore all’1 per cento. Il tasso di disoccupazione è aumentato di 0,1 punti percentuali rispetto a giugno, arrivando al 9,9 per cento.

Per il 2019, la Nota evidenzia che, in media d’anno, il numero degli occupati aumenta dello 0,5 per cento, e il tasso di disoccupazione scende al 10,1 per cento (rispetto al 10,6% nel 2018).

La riduzione del tasso di disoccupazione rispetto al 2018 riflette principalmente il miglioramento del mercato del lavoro riscontrato nei primi sette mesi dell’anno in corso. Dai dati dell’indagine sulle forze di lavoro, secondo la Nota, non emerge ancora pienamente l’incremento del tasso di partecipazione che sarebbe dovuto scaturire dall’adesione al reddito di cittadinanza (RdC) e dal conseguente patto per il lavoro. Si ipotizza dunque che l’attuazione completa del RdC avvenga con un certo ritardo rispetto alla previsione iniziale e quindi l’incremento del tasso di partecipazione, che nel DEF era stato attribuito principalmente al primo anno di entrata in vigore del provvedimento, è stato ora traslato in parte anche sul 2020, attraverso un moderato incremento del tasso di crescita delle forze lavoro. La rimodulazione, unitamente alla debole dinamica dell’occupazione, determina un tasso di disoccupazione che aumenta al 10,2 per cento per poi ridursi gradualmente al 9,5 per cento nel 2022.

A livello tendenziale, nel 2020 prosegue, l’aumento delle ore lavorate per occupato, poiché si ipotizza solo una parziale sostituzione degli aderenti a quota 100, adottando le stesse ipotesi metodologiche già adottate nel DEF.

La dinamica dei salari pro-capite rallenta nel 2019 rispetto al 2018 e resta modesta nel triennio successivo.

Il tasso di crescita del costo del lavoro per unità di prodotto, risentendo della moderata crescita della produttività, aumenta in media dell’1,2 per cento nell’orizzonte di previsione (2019-2022).

Il quadro programmatico punta ad un’evoluzione più rapida delle tendenze in aumento per il tasso di occupazione e in discesa per quello di disoccupazione, già rilevate nei suesposti dati tendenziali, come illustra la tabella che segue:

Tabella 7 - Mercato del lavoro

(variazioni percentuali)

| |

Consuntivo |

Nota agg. DEF 2019

Previsioni tendenziali |

Nota agg. DEF 2019

Prev. programmatiche |

| |

2018 |

2019 |

2020 |

2021 |

2022 |

2019 |

2020 |

2021 |

2022 |

| Occupazione (ULA) |

0,8 |

0,5 |

0,2 |

0,5 |

0,7 |

0,5 |

0,4 |

0,6 |

0,9 |

| Tasso di disoccupazione |

10,6 |

10,1 |

10,2 |

9,8 |

9,5 |

10,1 |

10,0 |

9,5 |

9,1 |

| Tasso di occupazione (15-64 anni) |

58,5 |

58,9 |

59,2 |

59,7 |

60,2 |

58,9 |

59,3 |

59,8 |

60,5 |

| CLUP (sul PIL) |

2,2 |

1,7 |

1,0 |

1,0 |

1,2 |

1,7 |

1,1 |

1,5 |

1,8 |

Secondo gli ultimi dati rilasciati dall’Istat (Comunicato del 30 settembre), dopo la crescita registrata nel primo semestre dell’anno ed il lieve calo mostrato a luglio, l’occupazione ad agosto risulta sostanzialmente stabile rispetto a luglio. Il tasso di occupazione si attesta al 59,2%.

In particolare, l’andamento occupazionale è sintesi dell’aumento dei lavoratori dipendenti, sia permanenti sia a termine (+32 mila nel complesso), che tornano a crescere dopo la flessione di luglio, e della diminuzione degli indipendenti (-33 mila). Le persone in cerca di occupazione sono in forte calo (-3,4%, pari a -87 mila unità nell’ultimo mese); tuttavia, dopo cinque mesi di stabilità, si registra un aumento dell’inattività (+0,6%, pari a +73 mila unità). Nel confronto trimestrale e tendenziale permangono la crescita dell’occupazione (nel trimestre giugno-agosto +0,2%, pari a +45 mila unità, rispetto al trimestre precedente), soprattutto dipendente permanente (+0,5%, +79 mila), e il calo della disoccupazione già osservati nei mesi precedenti.

Dal lato delle imprese (comunicato Istat del 12 settembre 2019), si rileva la prosecuzione della crescita congiunturale della domanda di lavoro, con un aumento delle posizioni lavorative dipendenti dello 0,3% sul trimestre precedente e dell’1,5% su base annua, sintesi della crescita sia dell’industria sia dei servizi. Questo aumento delle posizioni lavorative è tuttavia associato a una diminuzione delle ore lavorate per dipendente, dello 0,6% su base congiunturale e dello 0,9% su base annua. Il ricorso alla cassa integrazione registra una variazione positiva.

Nella figura che segue si espongono gli andamenti di lungo periodo dei principali parametri occupazionali.

Figura 3 - Occupati e tasso disoccupazione

Fonte: Banca d’Italia, L’Economia italiana in breve, n. 149 – settembre 2019.

Il grafico che segue illustra l’andamento del tasso di disoccupazione dell’Italia a raffronto con l’euro zona e con gli Stati Uniti.

Figura 4. Andamento del tasso di disoccupazione in Italia e in Europa

(variazione percentuale)

Fonte: Per i Paesi europei: dati Commissione UE; per Usa: dati FMI.

Il quadro macroeconomico programmatico per gli anni 2019 e successivi, presentato nella Nota, include l’impatto sull’economia delle misure che saranno adottate con la prossima legge di bilancio per il 2020.

Secondo quanto esposto nella Nota, la manovra di finanza pubblica per il 2020 comprenderà la disattivazione dell’aumento dell’IVA, il finanziamento delle politiche invariate e il rinnovo di altre politiche in scadenza.

La Nota riporta alcune ulteriori misure mirate a stimolare la crescita:

§ riduzione del cuneo fiscale sul lavoro;

§ rilancio degli investimenti pubblici;

§ aumento delle risorse per istruzione e ricerca scientifica e tecnologica;

§ sostegno e rafforzamento del sistema sanitario universale.

Nello scenario programmatico, la crescita del PIL reale è prevista pari allo 0,6 per cento nel 2020, che salirebbe all’1 per cento nel 2021 e nel 2022.