Camera dei deputati - Legislatura - Dossier di documentazione (Versione per stampa)

|

| Autore: |

Servizio Studi - Dipartimento Istituzioni |

| Titolo: |

D.L. 135/2018: Disposizioni urgenti in materia di sostegno e semplificazione per le imprese e per la pubblica amministrazione |

| Serie: |

Progetti di legge Numero: 72/1 |

| Data: |

25/01/2019 |

| Organi della Camera: |

I Affari costituzionali, IX Trasporti |

Servizio Studi

Tel. 06 6706-2451 - studi1@senato.it -  @SR_Studi

@SR_Studi

Dossier n. 94/1

Servizio Studi

Dipartimento Istituzioni

Tel. 066760-3855 st_istituzioni@camera.it -  @CD_istituzioni

@CD_istituzioni

Dipartimento Trasporti

Tel. 06 6760-2614 - st_trasporti@camera.it -  @CD_trasporti

@CD_trasporti

Progetti di legge n. 72/1

La documentazione dei Servizi e degli Uffici del Senato della Repubblica e della Camera dei deputati è destinata alle esigenze di documentazione interna per l'attività degli organi parlamentari e dei parlamentari. Si declina ogni responsabilità per la loro eventuale utilizzazione o riproduzione per fini non consentiti dalla legge. I contenuti originali possono essere riprodotti, nel rispetto della legge, a condizione che sia citata la fonte.

I N D I C E

Schede di lettura. 9

Articolo 1 (em. 1.44 (testo 2) (già 3.22)) (Sezione Speciale del Fondo di garanzia a sostegno della PMI) 11

Articolo 1, commi 8-bis e 8-ter (em. 1.33 (testo 3)) (Esclusione dalle misure di sostegno alle PMI creditrici delle pubbliche amministrazioni per condanna per taluni delitti) 18

Articolo 1, commi 8-bis e 8-ter (em. 1.34 (testo 3)) e articolo 11-bis (em. 11.0.172 (testo 3)) (Misure urgenti in materia di enti del terzo settore) 19

Articolo 1, comma 8-bis (em. 1.38 (testo 2)) (Disaccantonamento risorse fondi) 23

Articolo 1-bis (em. 1.0.500 (testo 2) (1.0.500 come subemendato da 1.0.500/5)) (Semplificazione e riordino delle disposizioni relative a istituti agevolativi) 25

Articolo 1-bis (identici em. 1.0.17 e 1.0.18 (testi 2)) (Misure di semplificazione in materia fiscale) 28

Articolo 1-bis (em. 1.0.24 (testo 2)) (Sospensione della riscossione per i territori di Lampedusa e Genova) 34

Articolo 2 (em 2.1000) (Proroga del termine per la restituzione del finanziamento attribuito ad Alitalia S.p.a.) 36

Articolo 2-bis (em. 2.0.3) (Modifiche al decreto legislativo 28 febbraio 2005, n. 38) 39

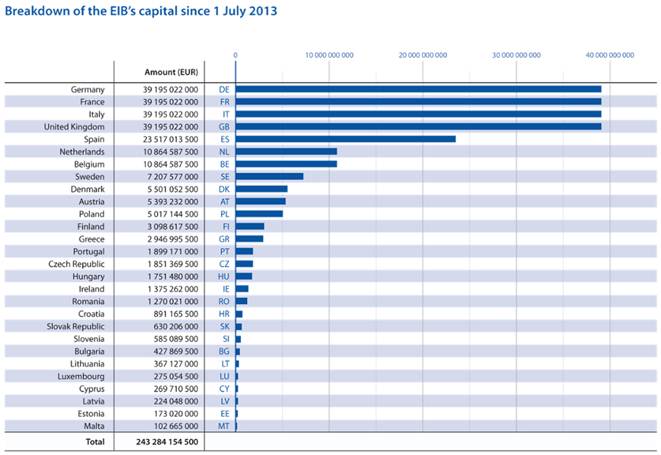

Articolo 2-bis (em. 2.0.6 (testo 2)) (Sottoscrizione dell'aumento di capitale della Banca Europea degli Investimenti (BEI)) 42

Articolo 3 (em. 1.44 (testo 2) (già 3.22)) (Misure di semplificazione in materia di imprese e lavoro ) 44

Articolo 3, comma 1-bis (em 3.2 (testo 3)) (Modifiche alla disciplina per gli istituti di patronato e di assistenza sociale) 48

Articolo 3, comma 1-bis (em. 3.5) (Requisiti per la composizione del Comitato centrale per l'Albo nazionale degli autotrasportatori ) 49

Articolo 3, comma 1-bis (identici em. 3.40, 3.41 e 3.42) (Diritto di prelazione per gli imprenditori agricoli professionali) 50

Articolo 3, comma 1-bis (identici em. 3.47, 3.48 e 3.49 (testo 2)) (Acquisizione da parte dell’INPS di dati della denuncia aziendale dei datori di lavoro agricolo) 51

Articolo 3, comma 1-bis (identici em. 3.61, 3.62 (testo 2) e 3.63 (testo 2)) (Autorizzazione per la produzione, importazione e commercializzazione di talune specie vegetali) 52

Articolo 3, comma 1-bis (em. 3.103 (testo 2)) (Sanzioni amministrative in materia di assistenza fiscale ) 54

Articolo 3, commi 1-bis, 1-ter e 1-quater (em. 3.104) (Requisiti per l'autorizzazione all'esercizio di assistenza fiscale da parte dei CAF) 56

Articolo 3, commi 1-bis - 1-quinquies (em. 3.121 (testo 2)) (Norme di sicurezza per i serbatoi di GPL di capacità superiore a 13 mc) 57

Articolo 3, comma 1-bis (em. 3.500) (Programma nazionale triennale della pesca) 58

Articolo 3, comma 1-ter (em. 3.500) (Nullità delle clausole relative al termine di pagamento delle PMI) 60

Articolo 3-bis (em. 3.0.8) (Agibilità per lavoratori autonomi dello spettacolo) 61

Articolo 3-bis (em. 3.0.15 (testo 2)) (Misure di semplificazione in materia di fonti rinnovabili di energia) 63

Articolo 3-bis (em. 3.0.17 (testo 2)) (Misure di semplificazione nel settore della ricerca e della coltivazione a scopi energetici delle risorse geotermiche) 64

Articolo 3-bis (em. 3.0.700) (Etichettatura dei prodotti alimentari) 65

Articolo 3-bis (em. 3.0.23 (testo 2)) (Attenuazione dei vincoli in materia di proprietà coltivatrice) 70

Articolo 3-bis (em. 3.0.45 (testo 3)) (Misure urgenti per il completamento della liquidazione dell'Ente per lo sviluppo dell'irrigazione e la trasformazione fondiaria in Puglia, Lucania e Irpinia) 71

Articolo 3-bis (em. 3.0.57) (Revisione delle concessioni demaniali acque interne) 73

Articolo 3-bis (em. 3.0.61 (testo 2)) (Attività accessorie degli stabilimenti balneari) 75

Articolo 3-bis (em. 3.0.81 (testo 3)) (Omesso versamento ritenute previdenziali e assistenziali) 76

Articolo, 3-bis (em. 3.0.90 (testo 2)) (Oneri per interventi in materia di politiche sociali) 77

Articolo 3-bis (em. 3.0.96) (Trattamenti di integrazione salariale in deroga) 78

Articolo 3-bis (em. 3.0.146) (Tenuta della contabilità in forma meccanizzata) 79

Articolo 3-bis (em. 3.0.136 (testo 2)) (Semplificazioni per le zone economiche speciali ZES e per le zone logistiche semplificate ZLS) 80

Articolo 3-bis (em. 3.0.600) (Norme per il contrasto della Xylella fastidiosa) 83

Articolo 3-bis (em. 3.0.139) (Ottimizzazione dei flussi veicolari logistici nel Porto di Genova) 86

Articolo 3-bis (em. 3.0.500) (Modifiche alla modalità di gestione del Nuovo sistema informativo agricolo nazionale - SIAN) 87

Articolo 4, comma 2 (em. 4.3 (testo 3)) (Modo della custodia) 89

Articolo 4-bis (identici em. 4.9 (testo 2) e 4.0.9) (Espropriazione presso terzi) 91

Articolo 4-bis (em. 4.0.8) (Misure urgenti per favorire la riscossione dei crediti di giustizia) 93

Articolo 4-bis (em. 4.0.1000) (Disposizioni in favore dei familiari delle vittime e dei superstiti del disastro di Rigopiano) 95

Articolo 5, commi 2-bis, 2-ter, 2-quater e 2-quinquies (em 5.27 (testo2)) (Modifiche al Codice contratti pubblici) 97

Articolo 5, comma 2-bis (em. 5.61) (Nuovo termine per adeguamenti di concessioni) 99

Articolo 5 (em. 5.68) (Trasferimento gestione commissariale Galleria Pavoncelli) 100

Articolo 5 (em. 5.500) (Norme in materia di semplificazione e accelerazione delle procedure negli appalti pubblici sotto soglia comunitaria, nonché disposizioni urgenti in materia di trasporto aereo) 102

Articolo 5-bis (em. 5.0.18) (Semplificazione per la definizione dei patti territoriali e dei contratti d’area) 107

Articolo 5-bis (identici em. 5.0.22 (testo 2) e 7.0.5 (testo 3)) (Disposizioni in materia di semplificazione della disciplina degli interventi strutturali in zone sismiche) 112

Articolo 5-bis (em. 5.0.24 (testo 2)) (Norme di semplificazioni in materia di assicurazione della responsabilità civile per i danni causati dalla circolazione dei veicoli e dei natanti) 117

Articolo 6-bis (identici em. 6.0.5 (testo 2) e 6.0.6 (testo 2)) (Misure di semplificazione per la bonifica dei siti inquinati) 118

Articolo 7 (em. 7.2 (testo 2)) (Miglioramento della prestazione energetica degli immobili della Pubblica Amministrazione - immobili in uso al Ministero della difesa) 119

Articolo 7-bis (em. 7.0.1) (Norme in materia di edilizia) 121

Articolo 7-bis (em. 7.0.6) (Disposizioni in materia di determinazione del prezzo massimo di cessione) 122

Articolo 8, comma da 1-bis a 1-quinquies (em. 8.500) (Trasferimento delle funzioni commissariali per l’attivazione dell’Agenda digitale) 124

Articolo 8 (em. 8.100) (Piattaforme digitali) 125

Articolo 8, commi 5-bis e 5-ter (em. 8.11) (Trasmissione indirizzi PEC da parte dei professionisti non organizzati in ordini o collegi) 126

Articolo 8, comma 5-bis (em. identici 8.13 (testo 2) e 8.14 (testo 2)) (Modifiche al regime di imposta sui servizi digitali) 128

Articolo 8-bis (em. 8.0.500) (Disposizioni in materia di reti di comunicazione elettronica a banda ultralarga) 130

Articolo 8-bis (em. 8.0.3) (Tecnologie basate su registri distribuiti e smart contract) 134

Articolo 8-bis (em. 8.0.39 (testo 2)) (Misure di semplificazione in materia di cinema e audiovisivo) 135

Articolo 8-bis (em. 8.0.42 (testo 3)) (Contributo a favore della Federazione Nazionale delle istituzioni pro ciechi) 140

Articolo 9 (em. 9.2) (Disposizioni urgenti in materia di medicina generale e in materia di emergenza-urgenza e di cure palliative) 141

Articolo 9-bis (em. 9.0.4) (Procedura di conferma del riconoscimento degli Istituti di ricovero e cura a carattere scientifico) 145

Articolo 9-bis (identici em. 9.0.6 e 9.0.7) (Disposizioni a sostegno della formazione specialistica) 146

Articolo 9-bis (em. 9.0.19) (Disposizioni in materia di limiti quantitativi al possesso di farmacie) 147

Articolo 9-bis (em. 9.0.22 (testo 2)) (Disposizioni di semplificazione in materia farmaceutica) 148

Articolo 9-bis, comma 1 (em. 9.0.500 (testo 2) (9.500 come subemendato da 9.500/1 e 9.500/2)) (Personale del Servizio Sanitario nazionale) 150

Articolo 9-bis, comma 2 (em. 9.0.500 (testo 2) (9.500 come subemendato da 9.500/1 e 9.500/2)) (Esonero dall’obbligo di fatturazione per prestazioni sanitarie) 152

Articolo 9-bis, commi 3-6 (em. 9.0.500 (testo 2) (9.500 come subemendato da 9.500/1 e 9.500/2)) (Disposizioni in materia di limiti per la spesa farmaceutica) 153

Articolo 9-bis (em. 9.0.38) (Modalità di funzionamento della banca dati destinata alla registrazione delle disposizioni anticipate di trattamento e semplificazione delle modalità di presentazione delle stesse agli uffici dello stato civile ) 155

Articolo 9-bis (em. 9.0.41 (testo 2)) (Disposizioni in materia di contenimento dei costi del personale del Servizio sanitario nazionale) 158

Articolo, 9-bis (em. 9.0.600) (Ricetta medico veterinaria) 161

Articolo 10, commi 1-2-decies (em. 10.500/2 (testo 2) e 10.500 come subemendato da 10.500/2 (testo 2)) (Semplificazioni amministrative in materia di istruzione scolastica, di università, di ricerca) 163

Articolo 10, comma 2-bis (em. 10.600) (Adeguamento normativa antincendio edifici scolastici) 178

Articolo 10-bis (identici em. 10.0.12 e 10.32 (testo 2)) (Semplificazioni in materia di abilitazione scientifica nazionale) 180

Articolo 10-bis (identici em. 10.0.17 e 10.0.18) (Semplificazioni in materia di esami di Stato di abilitazione all'esercizio della professione di medico-chirurgo) 181

Articolo 10-bis (em. 10.0.31 (testo 3)) (Misure per il Ministero dell'interno) 182

Articolo 10-bis (em. 10.0.1000 e sub. 10.0.1000/6 e 10.0.1000/7) (Disposizioni in materia di servizio di noleggio con conducente) 185

Articolo 11-bis (em. 11.0.500 (testo 3) (11.0.500 (testo 2) come subemendato da 11.0.500/25 testo 2)) (Misure di semplificazione in materia contabile in favore degli Enti locali) 190

Articolo 11-bis (em. 11.0.43 (testo 3)) (Disposizioni in materia di Piano per la Transizione Energetica Sostenibile delle Aree Idonee) 201

Articolo 11-bis (em. 11.0.95 (testo 3)) (Disposizioni in materia di concessioni di grandi derivazioni idroelettriche) 207

Articolo 11-bis (em. 11.0.1000) (Disposizioni in materia di elezione degli ordini forensi) 212

Articolo 11-bis (em. 11.0.2000) (Modifica del limite di prelievo annuale per la riassegnazione delle disponibilità finanziarie di pertinenza dell'Italia esistenti sui conti speciali CEE) 216

Articolo 11-bis (em. 11.0.600 e sub. 11.0.600/1 (testo2)) (Modifiche all’art. 3 della legge 3 marzo 2009, n. 18 relativa all’Osservatorio nazionale sulla condizione delle persone con disabilità, nonché disposizioni in favore degli orfani di Rigopiano) 220

Articolo 11-bis (em. 11.0.700) (Semplificazioni in materia di auto di servizio) 223

Articolo 11-bis (em. 11.0.800) (Riparto di un Fondo per le Forze di polizia) 224

Articolo 11-bis (em. 11.0.900 e 11.0.900/1 (testo 2)) (Dotazione organica del Ministero dell'interno. Promozioni del personale della Polizia di Stato) 226

L’articolo 1 istituisce, nell’ambito del Fondo di garanzia per le piccole e medie imprese, una Sezione speciale dedicata a interventi di garanzia in favore delle PMI che sono in difficoltà nella restituzione delle rate di finanziamenti già contratti con banche e intermediari finanziari e sono titolari di crediti certificati nei confronti delle pubbliche Amministrazioni.

Come proposto dalle Commissioni riunite in sede referente, gli interventi di garanzia sono estesi anche ai professionisti, anche non organizzati in ordini o collegi, secondo la definizione recata dall'art. 1, co. 2, della L. 4/2013, espressamente richiamato.

Tale disposizione prevede che per «professione non organizzata in ordini o collegi», di seguito denominata «professione», si intende l'attività economica, anche organizzata, volta alla prestazione di servizi o di opere a favore di terzi, esercitata abitualmente e prevalentemente mediante lavoro intellettuale, o comunque con il concorso di questo, con esclusione delle attività riservate per legge a soggetti iscritti in albi o elenchi ai sensi dell'art. 2229 del codice civile, delle professioni sanitarie e relative attività tipiche o riservate per legge e delle attività e dei mestieri artigianali, commerciali e di pubblico esercizio disciplinati da specifiche normative.

La Sezione viene dotata di 50 milioni di euro (la locuzione "a valere sulle disponibilità del medesimo Fondo", presente nella formulazione originaria, è stata espunta in sede referente). Nel dettaglio, l’intervento in garanzia della Sezione speciale:

· opera a condizioni di mercato, su finanziamenti già concessi alla PMI, da una banca o da un intermediario finanziario, classificati come inadempienze probabili;

· presuppone la sussistenza di un credito certificato verso la Pubblica Amministrazione;

· è subordinato alla sottoscrizione tra la banca o l'intermediario finanziario e la PMI di un piano, di durata massima non superiore a 20 anni, per il rientro del finanziamento qualificato come inadempimento probabile;

· copre, nella misura massima dell’80%, il minore tra l’importo del finanziamento non rimborsato e l’ammontare dei crediti certificati. L’importo massimo garantito non potrà comunque essere superiore a 2,5 milioni;

· cessa con l'avvenuto pagamento da parte della P.A. dei crediti certificati;

· in ogni caso, comporta un rimborso non superiore all'80 per cento della perdita registrata dalla banca o dall'intermediario.

· è concesso a fronte del versamento da parte della banca o intermediario, di un premio che può essere posto a carico della PMI beneficiaria in misura non superiore a un quarto del suo importo.

L’efficacia del regime di aiuto istituito dalla norma in esame è condizionata alla preventiva notificazione alla Commissione europea.

La relazione illustrativa al provvedimento in esame evidenzia che la norma delinea un siffatto intervento in garanzia del Fondo al fine di evitare l’avvio di azioni di recupero da parte del soggetto finanziatore, che metterebbero a rischio la continuità aziendale decretando, in molti casi, la “morte” delle imprese che, al netto delle tensioni finanziarie connesse all’incaglio dei propri crediti commerciali con la P.A., presentano buone performance sul piano economico e produttivo.

Nel dettaglio, l’articolo 1, comma 1 istituisce, nell’ambito del Fondo di garanzia per le piccole e medie imprese, una Sezione speciale dedicata a interventi di garanzia, a condizioni di mercato, in favore delle PMI e, come segnalato supra, dei professionisti, anche non organizzati in ordini o collegi che sono in difficoltà nella restituzione delle rate di finanziamenti già contratti con banche e intermediari finanziari anche titolari di crediti certificati nei confronti delle pubbliche Amministrazioni.

Si tratta delle PP.AA. di cui all'articolo 1, comma 2, del D.Lgs. n. 165/2001, e dunque di tutte le amministrazioni dello Stato, compresi gli istituti e scuole di ogni ordine e grado e le istituzioni educative, le aziende ed amministrazioni dello Stato ad ordinamento autonomo, le Regioni, le Province, i Comuni, le Comunità montane, e loro consorzi e associazioni, le istituzioni universitarie, gli Istituti autonomi case popolari, le Camere di commercio, industria, artigianato e agricoltura e loro associazioni, tutti gli enti pubblici non economici nazionali, regionali e locali, le amministrazioni, le aziende e gli enti del Servizio sanitario nazionale, l'Agenzia per la rappresentanza negoziale delle pubbliche amministrazioni (ARAN) e le Agenzie di cui al D. Lgs. n. 300/1999 di riforma dell’organizzazione del Governo.

I crediti sono certificati ai sensi dell'articolo 9, comma 3-bis, del D.L. n. 185/2008. Tale norma dispone che le predette PP.AA., su istanza del creditore di somme dovute per somministrazioni, forniture, appalti e prestazioni professionali, certifichino - trenta giorni dalla data di ricezione dell'istanza - se il relativo credito sia certo, liquido ed esigibile. Ciò, anche al fine di consentire al creditore la cessione pro soluto o pro solvendo a favore di banche o intermediari finanziari riconosciuti dalla legislazione vigente. Scaduto il termine di trenata giorni, su nuova istanza del creditore, è nominato un Commissario ad acta, con oneri a carico dell'ente debitore. La nomina è effettuata dall'Ufficio centrale del bilancio competente (per le certificazioni di pertinenza delle amministrazioni statali centrali, degli enti pubblici non economici nazionali e delle agenzie di cui al D.Lgs. n. 300/1999) o dalla Ragioneria territoriale dello Stato competente per territorio (per le altre PP.AA). La certificazione deve indicare obbligatoriamente la data prevista di pagamento. Le certificazioni già rilasciate senza data devono essere integrate dall'amministrazione utilizzando la piattaforma dei crediti commerciali con l'apposizione della data prevista per il pagamento.

La Sezione speciale viene dotata di 50 milioni di euro.

Il Fondo di garanzia per le PMI – istituito, presso il Mediocredito Centrale S.p.a., in base all’art. 2, comma 100, lettera a), della legge n. 662 del 1996 e alimentato con risorse pubbliche, costituisce uno dei principali strumenti di sostegno pubblico finalizzati a facilitare l'accesso al credito delle piccole e medie imprese, garantendo o contro-garantendo operazioni, aventi natura di finanziamento ovvero partecipativa, a favore di piccole e medie imprese, nonché a favore di imprese cd. small mid-cap (imprese con un numero di dipendenti fino a 499), ad eccezione di quelle rientranti in determinati settori economici secondo la classificazione ATECO (es., attività finanziarie e assicurative). Con l’intervento del Fondo, l’impresa non ha un contributo in denaro, ma ha la possibilità di ottenere finanziamenti senza garanzie aggiuntive - e quindi senza costi di fidejussioni o polizze assicurative - sugli importi garantiti dal Fondo stesso. Dal punto di vista operativo, il Fondo, infatti:

· rilascia ai soggetti finanziatori, in primis le banche, garanzie dirette irrevocabili, incondizionate ed escutibili “a prima richiesta”, nonché

· rilascia controgaranzie a consorzi di garanzia collettiva fidi - Confidi o altro fondo di garanzia ovvero

· sulla base di apposita convenzione, effettua operazioni in cogaranzia con i Confidi e con gli altri Fondi di garanzia istituiti nell’ambito dell’Unione Europea o da essa cofinanziati.

Il Fondo opera dunque con una logica di “moltiplicatore”, rilasciando garanzie per un importo multiplo rispetto alle risorse disponibili, nei limiti imposti, peraltro, dall’osservanza di un “coefficiente di rischio”. In base a quanto previsto dall’art. 11, comma 4, del D.L. n. 185/2008, gli interventi di garanzia del Fondo sono assistiti dalla garanzia dello Stato, quale garanzia di ultima istanza, secondo criteri, condizioni e modalità stabilite con D.M. 25 marzo 2009.

Il Fondo, per effetto del graduale rimborso dei finanziamenti, è in grado di reimpiegare più volte le risorse assegnate.

Quanto alle modalità operative del Fondo, queste sono state oggetto di varie modifiche, finalizzate ad estendere i volumi di finanziamenti garantiti e dunque a potenziarne l’operatività, pur con il fine di mantenerla su livelli compatibili con gli equilibri della finanza pubblica. In particolare, il D.L. n. 69/2013 (articolo 1 e 2, comma 6) ha posto la base giuridica per una riforma complessiva del modello di valutazione del merito creditizio delle imprese ai fini dell’accesso al Fondo simile ai modelli di rating utilizzati dalle banche, in sostituzione del precedente sistema di credit scoring. La riforma, già avviata, non è ancora pienamente operativa.

Il Fondo, costituito dalla norma istitutiva presso il Mediocredito centrale, soggetto gestore, è amministrato da un Consiglio di gestione, i cui componenti sono stati rinnovati il 12 aprile 2018

Quanto alle modalità di finanziamento, esso è alimentato prevalentemente attraverso risorse statali . Si ricorda in proposito che il Fondo è stato da ultimo rifinanziato dal D.L. n. 119/2018 (articolo 22), per 735 milioni di euro per l'anno 2018, di cui 300 milioni sono a valere sulle risorse del Fondo per lo sviluppo e la coesione - programmazione 2014-2020 - già destinate al Fondo di garanzia ai sensi dell'art. 1, comma 53, secondo periodo, della legge di stabilità 2014.

La relazione tecnica al provvedimento in esame evidenzia che il Gestore del Fondo ha recentemente stimato in 530 milioni di euro le risorse residue libere da impegni.

Il Fondo opera “fuori bilancio”: le relative risorse sono iscritte sul conto corrente di tesoreria centrale n. 22034 il cui gestore è il Mediocredito centrale.

Il Fondo opera anche attraverso più sezioni, istituite con normativa primaria e secondaria, destinate ciascuna ad operazioni in garanzia per dati settori economici, es. autotrasporto, micro imprenditorialità, imprenditoria femminile, etc., normativamente previste.

Ai sensi del comma 2, la garanzia della sezione speciale è rilasciata su finanziamenti già concessi alla PMI e al professionista beneficiari da una banca o da un intermediario finanziario, non già coperti da garanzia pubblica ed anche assistiti da ipoteca sugli immobili (il riferimento agli immobili aziendali è stato eliminato nel corso dell'esame in sede referente), classificati dalla stessa banca o intermediario finanziario come inadempienze probabili alla data di entrata in vigore del decreto legge in esame, come risultante dalla Centrale dei rischi della Banca d'Italia.

Si ricorda che le definizioni di crediti deteriorati adottate dalla Banca d'Italia sono quelle armonizzate a livello dell'SSM, che riflettono i criteri pubblicati nel 2013 dall'Autorità bancaria europea (EBA). Nelle statistiche italiane si trovano un maggiore dettaglio e la continuità delle serie storiche relative alle sottocategorie utilizzate in precedenza, le sofferenze, le inadempienze probabili, le esposizioni scadute e/o sconfinanti (si veda Circolare 272 di Bankitalia). In particolare:

- le sofferenze sono esposizioni verso soggetti in stato di insolvenza o in situazioni sostanzialmente equiparabili;

- le inadempienze probabili sono esposizioni per le quali la banca valuta improbabile, senza il ricorso ad azioni quali l'escussione delle garanzie, che il debitore adempia integralmente alle sue obbligazioni contrattuali;

- le esposizioni scadute e/o sconfinanti deteriorate sono esposizioni che sono scadute o eccedono i limiti di affidamento da oltre 90 giorni e oltre una predefinita soglia di rilevanza.

A dicembre 2017, dei 173 miliardi di crediti deteriorati netti, 81 erano classificati come sofferenze, 85 miliardi come inadempienze probabili e 7 come esposizioni scadute e/o sconfinanti deteriorate.

Ai sensi del comma 3, la garanzia copre - nella misura indicata dal decreto ministeriale attuativo delle disposizioni in esame e comunque non superiore all'80 per cento del finanziamento e fino a un importo massimo garantito di 2,5 milioni - il minore tra:

a) l'importo del finanziamento non rimborsato dalla PMI e dal professionista beneficiari alla data di presentazione della richiesta di garanzia, maggiorato degli interessi, contrattuali e di mora, maturati sino alla predetta data e

b) l'ammontare dei crediti certificati vantati dalla PMI e dal professionista beneficiari verso la Pubblica Amministrazione, risultanti dalla piattaforma elettronica per la gestione telematica del rilascio delle certificazioni.

Ai sensi dei commi 4 e 5, la garanzia della sezione speciale è subordinata alla sottoscrizione tra la banca o l'intermediario finanziario e la PMI e il professionista beneficiari di un piano, di durata massima non superiore a 20 anni, per il rientro del finanziamento oggetto di garanzia (comma 4).

Solo in caso di mancato rispetto, da parte della PMI e del professionista beneficiari, degli impegni previsti nel piano di rientro del debito la garanzia può essere escussa dalla banca o dall’intermediario finanziario.

La garanzia comporta in ogni caso un rimborso non superiore all'80 per cento della perdita registrata dalla banca o dall'intermediario.

La garanzia cessa in ogni caso la sua efficacia con l'avvenuto pagamento da parte della P.A. dei crediti certificati (comma 5).

Si ricorda in questa sede che il Fondo di garanzia PMI – ai sensi della legislazione vigente (art. 4, D.M. 26 giugno 2012 e ss. mod. e int.) – già interviene sulle operazioni finanziarie di anticipazione del credito senza cessione dello stesso accordate ai beneficiari (PMI e professionisti) ubicati su tutto il territorio nazionale che vantano crediti nei confronti di Pubbliche Amministrazioni, prestando:

· garanzia diretta con una copertura massima dell’80% a valere su un importo massimo garantito non superiore a 2,5 milioni

· controgaranzia fino alla misura massima dell’80% dell’importo garantito dal soggetto richiedente, a condizione che la garanzia da questi rilasciata non superi la percentuale massima di copertura dell’80% e che l’importo di tali operazioni non sia superiore all’ammontare dei crediti certificati dall’Amministrazione debitrice. L’importo massimo garantito per ciascun beneficiario non deve essere superiore, anche in questo caso a 2,5 milioni di euro.

Al Fondo non è dovuta la commissione per le operazioni di anticipazione dei crediti verso la P.A.

La legislazione vigente prevede poi l’intervento in garanzia del Fondo nelle operazioni di acquisto da parte di Cassa depositi e prestiti S.P.A. (CDP S.p.A.)di crediti cartolarizzati delle PMI verso le PP.AA.. La legge di stabilità 2014 ha consentito a CDP S.p.A. di acquistare titoli emessi nell'ambito di operazioni di cartolarizzazione aventi ad oggetto crediti verso piccole e medie imprese al fine di accrescere il volume del credito alle PMI. Gli acquisti dei predetti titoli, ove effettuati a valere sulle somme in gestione separata di CDP, possono essere garantiti dallo Stato secondo criteri e modalità stabiliti con decreto di natura non regolamentare del Ministro dell'economia e delle finanze e agli oneri delle eventuali escussioni delle garanzie si provvede a valere sulle disponibilità del Fondo di garanzia per le PMI.

Ai sensi del comma 6, la garanzia della sezione speciale è concessa a fronte del versamento alla medesima sezione, da parte della banca o intermediario, di un premio in linea con i valori di mercato. Il premio di garanzia può essere posto a carico della PMI e del professionista beneficiari in misura non superiore a un quarto del suo importo, restando a carico della banca o intermediario la parte rimanente.

Il comma 7 demanda ad un decreto di natura regolamentare del Ministro dello sviluppo economico, di concerto con il Ministro dell'economia e delle finanze, la definizione, anche in deroga alle vigenti condizioni di ammissibilità e disposizioni di carattere generale del Fondo di garanzia PMI, delle modalità, misura, condizioni e limiti per la concessione, escussione e liquidazione della garanzia, nonché i casi di revoca della stessa. Allo stesso decreto è demandata la fissazione delle percentuali di accantonamento a valere sulle risorse della sezione speciale e i parametri per definire il premio in linea con i valori di mercato della garanzia.

Con riferimento al comma 7, si osserva che non è indicata la data entro la quale deve essere adottato il decreto ministeriale.

Ai sensi del comma 8, l’efficacia delle disposizioni di cui ai commi da 1 a 7 sopra descritti è condizionata alla preventiva notificazione alla Commissione europea.

Si richiamano in proposito le linee guida per gli aiuti al salvataggio e alla ristrutturazione di imprese non finanziarie in difficoltà (2014/C 249/01 del 9 luglio 2014), ai sensi delle quali un'impresa è definita come in difficoltà se, in assenza di un intervento dello Stato, essa è quasi certamente destinata al collasso economico a breve o a medio termine. Pertanto un’impresa è considerata in difficoltà, ai sensi degli orientamenti, se sussiste almeno una delle seguenti circostanze:

· nel caso di società a responsabilità limitata, qualora abbia perso più della metà del capitale sociale sottoscritto a causa di perdite cumulate

nel caso di società in cui almeno alcuni soci abbiano la responsabilità illimitata per i debiti della società, qualora abbia perso più della metà dei fondi propri, quali indicati nei conti della società, a causa di perdite cumulate qualora l’impresa sia oggetto di procedura concorsuale per insolvenza o soddisfi le condizioni previste dal diritto nazionale per l’apertura nei suoi confronti di una tale procedura su richiesta dei suoi creditori. Come principio generale, gli aiuti per il salvataggio consentono di fornire sostegno temporaneo a un'impresa che si trova a dover affrontare un grave deterioramento della sua situazione finanziaria che si manifesta sotto forma di un'acuta crisi di liquidità o un'insolvenza tecnica. Questo sostegno temporaneo deve consentire di guadagnare tempo per analizzare le circostanze all'origine delle difficoltà ed elaborare un piano idoneo a porvi rimedio" (paragrafo 26). Affinché gli aiuti siano considerati conformi alla disciplina dall'Unione europea è necessario che lo Stato richiedente dimostri il rispetto di questi requisiti: contributo al raggiungimento di un obiettivo ben definito di interesse comune: una misura di aiuto di Stato deve puntare a un obiettivo di interesse comune ai sensi dell'articolo 107, paragrafo 3, del trattato; necessità dell'intervento statale: una misura di aiuto di Stato deve essere destinata a una situazione in cui può determinare un miglioramento tangibile che il mercato da solo non è in grado di fornire; adeguatezza della misura di aiuto; effetto di incentivazione; proporzionalità dell'aiuto (aiuto limitato al minimo); prevenzione degli effetti negativi indebiti sulla concorrenza e sugli scambi tra gli Stati membri e trasparenza dell'aiuto.

Viene infine modificata la rubrica dell'articolo in esame espungendo la locuzione "creditrici delle pubbliche amministrazioni".

L'articolo 1, commi 8-bis e 8-ter - proposti nel corso dell'esame in sede referente con l'approvazione dell'emendamento 1.33 (testo 3) - escludono dalle misure di sostegno alle PMI creditrici della PA determinati soggetti legati all'impresa che siano stati condannati per talune fattispecie delittuose.

Nel dettaglio, il comma 8-bis esclude dai benefici previsti dall'articolo 1 del decreto-legge le imprese i cui membi degli organi amministrativi o i soci illimitatamente responsabili sono stati condannati con sentenza definitiva per uno dei seguenti delitti:

- violenza o minaccia ad un corpo politico, amministrativo o giudiziario o ai suoi singoli componenti;

- traffico di influenze illecite;

- usurpazione di funzioni pubbliche;

- turbata libertà degli incanti;

- inadempimento di contratti di pubbliche forniture;

- frode nelle pubbliche forniture;

- frodi contro le industrie nazionali;

- frode nell'esercizio del commercio;

- truffa;

- delitti di comune pericolo mediante frode;

- quelli per i quali è prevista l'applicazione di misure di prevenzione personali dal parte dell'autorità giudiziaria in base all'art. 4 del d.lgs. 159/2011;

- false comunicazioni sociali, anche per fatti di lieve entità o non punibili per particolare tenuità;

- false comunicazioni sociali delle società quotate;

- bancarotta fraudolenta;

- bancarotta semplice;

- dichiarazione fraudolenta mediante uso di fatture o altri documenti per operazioni inesistenti;

- dichiarazione fraudolenta mediante altri artifici.

Il comma 8-ter estende l'esclusione dei benefici predetti anche nei confronti dei soggetti di cui al comma 8-bis destinatari di misure di prevenzione personali previste dall'art. 4 del d.lgs. 159/2011.

L'articolo 1, comma 8-bis (emendamento 1.34, testo 3) ridefinisce i termini dell'entrata in vigore del comma 51 della legge n. 145 del 2018, che prevede l'abrogazione delle agevolazioni tributarie definite dall'articolo 6 del D.P.R. n. 601 del 1973 per specifiche categorie di soggetti (tra i quali, enti di assistenza sociale, istituti di istruzione e istituti autonomi per le case popolari). L'entrata in vigore viene subordinata all'adozione di successivi provvedimenti legislativi che individuino nuove misure di favore nei confronti di soggetti che realizzano con la loro attività delle finalità sociali. Per i soggetti che, in ragione di tali modifiche, beneficiano delle agevolazioni suddette non sarà possibile cumulare tali benefici con quelli derivanti dalla tassazione agevolata degli utili reinvestiti in beni materiali strumentali e per l'assunzione di personale dai commi da 28 a 33 della legge di bilancio 2019. Il comma 8-ter provvede alla copertura degli oneri a carico del bilancio dello Stato derivanti dalle precedenti disposizioni. Ulteriori interventi che incidono sugli enti del terzo settore derivano dall'approvazione dell'emendamento 11.0.172, testo 3, che inserisce le associazioni o fondazioni di diritto privato originate dalla trasformazione di istituti pubblici di assistenza e beneficenza (cd. "ex IPAB") fra gli enti del terzo settore, e consente alle stesse associazioni e fondazioni di esercitare attività di direzione e coordinamento o detenere, in qualsiasi forma, anche analoga, congiunta o indiretta, il controllo di un'impresa sociale.

L'emendamento 1.34 (testo 3) inserisce all'articolo 1 del decreto in esame dei commi 8-bis e 8-ter.

Il comma 8-bis modifica i commi 34 e 52 della legge n. 145 del 2018 (legge di bilancio 2019).

Il comma 34 dispone che la tassazione agevolata degli utili reinvestiti in beni materiali strumentali e per l'assunzione di personale dai commi da 28 a 33 sia cumulabile con altri benefìci eventualmente concessi, ad eccezione di quelli che prevedono regimi forfetari di determinazione del reddito.

La lettera a) aggiunge una ulteriore eccezione relativa ai soggetti che hanno accesso alle agevolazioni tributarie di cui all'articolo 6 del D.P.R. n. 601 del 1973.

Tale disposizione, di cui l'articolo 1, comma 51, della legge di bilancio 2019 aveva previsto l'abrogazione, prevede che l'imposta sul reddito delle persone giuridiche sia ridotta alla metà nei confronti dei seguenti soggetti (a condizione che abbiano personalità giuridica):

· enti e istituti di assistenza sociale, società di mutuo soccorso, enti ospedalieri, enti di assistenza e beneficenza;

· istituti di istruzione e istituti di studio e sperimentazione di interesse generale che non hanno fine di lucro, corpi scientifici, accademie, fondazioni e associazioni storiche, letterarie, scientifiche, di esperienze e ricerche aventi scopi esclusivamente culturali;

· enti il cui fine è equiparato per legge ai fini di beneficenza o di istruzione;

· istituti autonomi per le case popolari, comunque denominati, e loro consorzi nonché enti aventi le stesse finalità sociali dei predetti istituti.

La riduzione non si applica agli enti iscritti nel Registro Unico nazionale del terzo settore. Agli enti religiosi civilmente riconosciuti e iscritti nel Registro unico nazionale del Terzo settore, la riduzione si applica limitatamente alle attività diverse da quelle di interesse generale elencate all'articolo 5 del decreto legislativo n. 117 del 2017 (Codice del Terzo settore).

La lettera b) sostituisce integralmente il comma 52 della legge di bilancio 2019.

L'emendamento 1.34 (testo 3) prevede che l'abrogazione delle suddette agevolazioni tributarie di cui all'articolo 6 del D.P.R. n. 601 del 1973, disposta dall'articolo 1, comma 51, della legge di bilancio 2019, trovi applicazione a decorrere dal periodo d'imposta di prima applicazione del regime agevolativo di cui al successivo comma 52-bis.

Tale nuovo comma della legge di bilancio 2019 (52-bis) stabilisce che, con successivi provvedimenti legislativi siano individuate misure di favore, compatibili con il diritto dell'Unione europea, nei confronti dei soggetti che svolgono con modalità non commerciali attività che realizzano finalità sociali, garantendo il necessario coordinamento con il Codice el Terzo settore.

L'emendamento 1.34 (testo 3), dunque, ridefinisce i termini dell'entrata in vigore del comma 51 della legge di bilancio 2019, che prevede l'abrogazione delle agevolazioni tributarie definite dall'articolo 6 del D.P.R. n. 601 del 1973 per specifiche categorie di soggetti (tra i quali, enti di assistenza sociale, istituti di istruzione e istituti autonomi per le case popolari). L'entrata in vigore viene subordinata all'adozione di successivi provvedimenti legislativi che individuino nuove misure di favore nei confronti di soggetti che realizzano con la loro attività delle finalità sociali. Per i soggetti che, in ragione di tali modifiche, beneficiano delle agevolazioni suddette non sarà possibile cumulare tali benefici con quelli derivanti dalla tassazione agevolata degli utili reinvestiti in beni materiali strumentali e per l'assunzione di personale dai commi da 28 a 33 della legge di bilancio 2019.

Agli oneri per il bilancio dello Stato che tale sospensione determina, pari a 118,4 milioni di euro per l'anno 2019 e a 157,9 milioni di euro a decorrere dall'anno 2020 si provvede secondo quanto disposto dal comma 8-ter dell'articolo 1.

In particolare:

· 98,4 milioni di euro per l'anno 2019, 131 milioni di euro per l'anno 2020 e 77,9 milioni di euro a decorre dall'anno 2021, vengno coperti mediante corrispondete riduzione del Fondo per interventi strutturali di politica economica, di cui all'articolo 10, comma 5, del decreto legge n. 282 del 2004;

· 20 milioni di euro per l'anno 2019 e 16,9 milioni di euro per l'anno 2020, vengno coperti mediante corrispondente riduzione del Fondo da destinare al finanziamento di nuove politiche di bilancio e al rafforzamento di quelle già esistenti perseguite dai Ministeri di cui all'articolo 1, comma 748, della legge di bilancio 2019;

· 10 milioni di euro per l'anno 2020 e a 80 milioni di euro a decorrere dall'anno 2021, mediante corrispondente riduzione del Fondo per far fronte ad esigenze indifferibili che si manifestano nel corso della gestione di cui all'articolo 1, comma 200, della legge n. 190 del 2014 (legge di stabilità 2015).

Con l'emendamento 11.0.172 (testo 3), che inserise nel decreto in esame un nuovo articolo 11-bis, sono state previste ulteriori disposizioni urgenti in materia di enti del Terzo settore.

In primo luogo, si prevede la modifca dell'articolo 4, comma 3, del decreto legislativo n. 112 del 2017, recante la revisione della disciplina in materia di impresa sociale. La norma in esame stabilisce che le società costituite da un unico socio persona fisica, gli enti con scopo di lucro e le amministrazioni pubbliche (di cui all'articolo 1, comma 2, del decreto legislativo n. 165 del 2001) non possono esercitare attività di direzione e coordinamento o detenere, in qualsiasi forma, anche analoga, congiunta o indiretta, il controllo di un'impresa sociale ai sensi dell'articolo 2359 del codice civile.

L'emendamento 11.0.172 (testo 3) identifica una eccezione a tali limitazioni prevedendo che le associazioni o fondazioni di diritto privato originate dalla trasformazione di istituti pubblici di assistenza e beneficenza (cd. "ex IPAB").

Con ulteriore intervento, viene modificato anche l'articolo 4, comma 2, del Codice del Terzo settore, il quale prevede l'elenco degli enti che non ricadono nell'ambito di applicazione del Codice.

In particolare, non sono enti del terzo settore le amministrazioni pubbliche, le formazioni e le associazioni politiche, i sindacati, le associazioni professionali e di rappresentanza di categorie economiche, le associazioni di datori di lavoro, nonché gli enti sottoposti a direzione e coordinamento o controllati dai suddetti enti, ad esclusione dei soggetti operanti nel settore della protezione civile (disciplinati dall'articolo 32, comma 4 del Codice). Sono esclusi dall'ambito di applicazione del presente comma i corpi volontari dei vigili del fuoco delle Province autonome di Trento e di Bolzano e della Regione autonoma della Valle d'Aosta.

La modifica recata dall'emendamento 11.0.172 (testo 3), esclude dall'ambito di applicazione dell'articolo 4, comma 3, del Codice del Terzo settore le associazioni o fondazioni di diritto privato originate dalla trasformazione di istituti pubblici di assistenza e beneficenza (cd. "ex IPAB") che risultano in tal modo incluse fra gli enti del terzo settore.

In entrambi i casi, viene specificato che l'eccezione è motivata dal fatto che la nomina da parte della pubblica amministrazione degli amministratori degli enti ex IPAB si configura come mera designazione, intesa come espressione della rappresentanza della cittadinanza e non si configura quindi come mandato fiduciario con rappresentanza sicché è sempre esclusa qualsiasi forma di controllo da parte di quest'ultima.

Il comma stabilisce che sono disaccantonate e rese disponibili alcune risorse precedentemente accantonate del FISPE (77 milioni di euro annui a decorrere dall'anno 2019) e del Fondo per la compensazione degli effetti finanziari non previsti a legislazione vigente conseguenti all'attualizzazione di contributi pluriennali (37 milioni di euro annui a decorrere dall'anno 2019).

L'emendamento inserisce all'articolo 1 il comma 8-bis, il quale dispone che:

a) le risorse del Fondo per interventi strutturali di politica economica (FISPE) sono rese disponibili in termini di competenza e di cassa per un importo di 77 milioni di euro annui a decorrere dall'anno 2019;

Si ricorda che il FISPE è stato istituito dall'articolo 10, comma 5, del decreto-legge n. 282 del 2004 recante Disposizioni urgenti in materia fiscale e di finanza pubblica.

b) le risorse di cui al Fondo per la compensazione degli effetti finanziari non previsti a legislazione vigente conseguenti all'attualizzazione di contributi pluriennali sono rese disponibili, in termini di cassa, per un importo di 37 milioni di euro annui a decorrere dall'anno 2019.

Si ricorda che il Fondo per la compensazione degli effetti finanziari non previsti a legislazione vigente conseguenti all’attualizzazione dei contributi pluriennali è stato istituito dall'articolo 6, comma 2, del decreto-legge n. 154 del 2008 (Disposizioni urgenti per il contenimento della spesa sanitaria e in materia di regolazioni contabili con le autonomie locali) nello stato di previsione del MEF.

Il Fondo è destinato alla compensazione degli effetti finanziari non previsti nei tendenziali di spesa, derivanti dall’attualizzazione dei contributi pluriennali, ai sensi dell'articolo 4, comma 177-bis della legge finanziaria 2004 (legge n. 350 del 2003), introdotto dall’articolo 1, comma 512, della legge finanziaria 2007 (legge n. 296 del 2006). Il medesimo comma 512 stabilisce la procedura da seguire per l’utilizzo dei predetti contributi.

Ai sensi del primo periodo dell’articolo 4, comma 177, della legge finanziaria del 2004 e successive modificazioni, i limiti di impegno autorizzati da leggi pluriennali di spesa, comunque denominati e qualunque sia la modalità di utilizzo, devono essere considerati come “contributi pluriennali” e, in quanto tali, rientranti nell’ambito applicativo della disposizione istitutiva del Fondo.

Il disaccantonamento, e quindi la disponibilità, delle risorse afferenti ai due fondi viene motivato dal comma in esame facendo riferimento alla circostanza del loro mancato utilizzo per la copertura dei maggiori oneri per interessi passivi conseguenti alle emissioni di titoli del debito pubblico realizzate nell'anno 2017.

Si ricorda che il comma 1 dell'articolo 27 del decreto-legge n. 237 del 2016 (c.d. decreto "salva banche") dispone l'incremento del livello massimo del saldo netto da finanziare e del livello massimo del ricorso al mercato finanziario, di competenza e di cassa, nonché l'importo massimo di emissione di titoli pubblici, per l'anno 2017 per un importo di 20 miliardi di euro.

Il comma 2 del medesimo articolo provvede all'onere derivante dalle maggiori emissioni nette di titoli pubblici mediante riduzione del Fondo per le esigenze indifferibili, del Fondo speciale di parte corrente iscritto nello stato di previsione del MEF, del FISPE e del Fondo per l'attualizzazione dei contributi pluriennali di cui sopra.

Il comma 3 stabilisce inoltre che le risorse derivanti dalla riduzione del Fondo per le esigenze indifferibili e del Fondo speciale di parte corrente (fondi di cui al comma 2, lettere b) e c)) sono iscritte sul FISPE e, unitamente a quelle di cui alla riduzione del Fondo per interventi strutturali di politica economica e del Fondo per l'attualizzazione dei contributi pluriennali (fondi di cui alle lettere a) e d)), sono accantonate e rese indisponibili in termini di competenza e di cassa.

Il comma 4, prevede che con decreti del Ministro dell'economia e delle finanze, da comunicare al Parlamento, sulla base delle effettive emissioni di titoli del debito pubblico realizzate nel 2017 in relazione alle disposizioni di cui al provvedimento in esame, si provveda alla riduzione degli stanziamenti accantonati in misura corrispondente al finanziamento dei maggiori interessi passivi, ovvero al disaccantonamento delle risorse non necessarie per la loro copertura. In pratica la disposizione definisce un meccanismo che consente di liberare le risorse che non si renderanno necessarie per le finalità di cui al presente decreto

Con l'approvazione dell'emendamento 1.0.500 le Commissioni riunite in sede referente propongono di introdurre l’articolo 1-bis il quale mira innanzitutto a consentire l'accesso alla nuova definizione agevolata anche ai soggetti attualmente esclusi dall'articolo 3, comma 23, del decreto legge n. 119 del 2018. L'emendamento dispone inoltre l'inserimento di ulteriori scadenze tra quelle attualmente previste per il pagamento delle rate della definizione agevolata (articolo 5, comma 1, lettera d) del medesimo decreto-legge). L'emendamento dispone infine l'inserimento di ulteriori scadenze per il pagamento delle rate relative alla definizione agevolata dei debiti delle persone fisiche che versino in una grave e comprovata situazione di difficoltà (articolo 1, comma 193, della legge di bilancio 2019).

Il comma 1, lettera a), dell'emendamento in esame propone di modificare l'articolo 3 del decreto-legge n. 119 del 2018 (recante disposizioni urgenti in materia fiscale e finanziaria), il quale reca la disciplina della definizione agevolata dei carichi affidati agli agenti della riscossione (c.d. rottamazione delle cartelle esattoriali) nel periodo compreso tra il 1° gennaio 2000 ed il 31 dicembre 2017. Tale disciplina si colloca nel solco degli interventi previsti dal decreto-legge n. 193 del 2016 (in relazione ai carichi 2000-2016) e dal decreto-legge n. 148 del 2017 (per i carichi affidati fino al 30 settembre 2017).

In particolare, il comma 23 preclude l'accesso alla nuova definizione agevolata ai soggetti che non abbiano provveduto a versare le rate dovute per la precedente definizione agevolata 2017 entro il 7 dicembre 2018 (termine disposto dal comma 21 del medesimo articolo).

La modifica proposta dal comma 1, lettera a), dell'emendamento in esame mira a consentire l'accesso alla nuova definizione agevolata anche ai soggetti attualmente esclusi, quelli, cioè, che non abbiano provveduto a versare integralmente le rate dovute per la precedente definizione agevolata 2017. In base alla proposta, il versamento delle somme dovute per la definizione agevolata, di cui al comma 1 dell'articolo 3 del decreto-legge n. 119 del 2018, può avvenire in un'unica soluzione entro il 31 luglio 2019, ovvero, in deroga al comma 2, lettera b) del medesimo articolo, nel numero massimo di dieci rate consecutive, ciascuna di pari importo, con le seguenti scadenze:

- prima rata con scadenza 31 luglio 2019;

- seconda rata con scadenza 30 novembre 2019;

- rate successive con scadenza il 28 febbraio, 31 maggio, 31 luglio e 30 novembre degli anni 2020 e 2021.

Il comma 1, lettera b), dell'emendamento in esame propone di modificare l'articolo 5, comma 1, lettera d), del decreto-legge n. 119 del 2018 in materia fiscale e finanziaria.

L’articolo 5 estende la definizione agevolata dei carichi affidati agli agenti della riscossione a quelli concernenti i dazi doganali, i contributi provenienti dall’imposizione di diritti alla produzione dello zucchero (risorse proprie tradizionali UE) nonché l'IVA sulle importazioni, nel periodo compreso tra il 1° gennaio 2000 ed il 31 dicembre 2017. Si applica a tali carichi l'articolo 3, con alcune deroghe relative ai debiti concernenti specifiche tipologie di risorse proprie UE. Sono quindi fissate le scadenze delle rate dovute dai debitori ai fini della definizione agevolata e posti alcuni obblighi di comunicazione. Le rate di pagamento devono essere corrisposte entro:

- il 30 settembre 2019 (unica o prima rata di pagamento);

- il 30 novembre 2019 (seconda rata);

- il 31 luglio e il 30 novembre di ciascun anno successivo (le restanti rate).

La modifica proposta dal comma 1, lettera b), dell'emendamento in esame inserisce le ulteriori date del 28 febbraio e del 31 maggio tra quelle attualmente previste per la definizione agevolata.

Il comma 2 dell'emendamento in esame propone di modificare il comma 193 dell'articolo 1 della legge di bilancio 2019 (legge n. 145 del 2018).

I commi da 184 a 199 della legge di bilancio 2019 consentono di definire con modalità agevolate i debiti delle persone fisiche che versino in una grave e comprovata situazione di difficoltà economica, diversi da quelli annullati automaticamente ai sensi del decreto-legge n. 119 del 2018, affidati all’agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2017, derivanti dall’omesso versamento di imposte risultanti dalle dichiarazioni annuali e dalle attività di accertamento a fini IRPEF e IVA.

Nel caso in cui i debitori abbiano presentato la dichiarazione, ma poi l'agente della riscossione abbia riscontrato il difetto dei requisiti prescritti dalla legge per il riconoscimento di grave difficoltà economica, ovvero la presenza di debiti diversi da quelli definibili ai sensi delle norme, con conseguente impossibilità di estinguere il debito secondo le disposizioni in commento, ai sensi del comma 193, l’agente della riscossione avverte il debitore che i debiti inseriti nella dichiarazione, ove possa applicarsi la cd. rottamazione 2018 (definizione agevolata ai sensi dell’articolo 3 del decreto-legge 23 ottobre 2018, n. 119), sono automaticamente inclusi in tale definizione, con indicazione delle somme dovute a tal fine. L’ammontare è ripartito in diciassette rate: la prima, pari al 30 per cento del dovuto, scade il 30 novembre 2019; il restante 70 per cento è ripartito nelle rate successive, ciascuna di pari importo, scadenti il 31 luglio e il 30 novembre di ciascun anno a decorrere dal 2020. Si applicano, a partire dal 1°dicembre 2019, gli interessi al tasso del 2 per cento annuo.

La modifica proposta dal comma 2 dell'emendamento in esame specifica innanzitutto che i debiti inseriti nella dichiarazione presentata ai sensi del comma 189 debbono riferirsi a delle persone fisiche.

Vengono inoltre aggiunte le ulteriori scadenze del 28 febbraio e del 31 maggio a quelle previste dall'anno 2020 per il pagamento delle rate.

Si specifica inoltre che nei medesimi casi previsti dal secondo periodo del comma 192, ovvero in caso di difetto dei requisiti prescritti dalla legge per il riconoscimento di grave difficoltà economica, ovvero la presenza di debiti diversi da quelli definibili ai sensi delle norme, con conseguente impossibilità di estinguere il debito secondo le disposizioni in commento, limitatamente ai debiti di cui all'articolo 3, comma 23 del decreto-legge n. 119 del 2018, l'ammontare complessivo delle somme dovute è ripartito in nove rate, la prima di ammontare pari al 30 per cento, scadente il 30 novembre 2019 e le restanti ciascuna di parti importo, scadenti il 28 febbraio, il 31 maggio, il 31 luglio e il 30 novembre degli anni 2020 e 2021.

Il comma 3 (aggiunto con l'approvazione del subemendamento 1.0.500/5) modifica l'articolo 1, comma 57, lettera d-bis), della legge di stabilità 2015 (legge n. 190 del 2014) che individua i soggetti passivi che non possono avvalersi del regime forfetario.

Per una ricognizione completa della disciplina del regime forfettario si rinvia al focus Il regime forfetario agevolato del Portale della documentazione della Camera dei deputati, nonché alla circolare dell’Agenzia delle entrate 10/E del 4 aprile 2016.

La lettera d-bis) del comma 57 della legge di stabilità 2015 è stata da ultimo modificata dall'articolo 1, comma 9, lettera c), della legge di bilancio 2019 (legge n. 145 del 2018).

Ai sensi della nuova lettera d-bis) non possono altresì avvalersi del regime forfetario le persone fisiche la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d'imposta, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro.

La norma appare intesa ad evitare un incentivo indiretto alla trasformazione di rapporti di lavoro dipendente in altre forme contrattuali che godono dell’agevolazione in commento.

Il comma 3 in esame stabilisce che sono escluse dalle fattispecie non ammesse al regime forfettario le attività di nuova iscrizione ad un ordine o ad un collegio professionale.

L'articolo 1-bis contiene una serie di misure di semplificazione in materia fiscale. Il comma 1 amplia l'ambito di attività dell'ente "Agenzia delle entrate-Riscossione" stabilendo che lo stesso può svolgere l'attività di riscossione di tutte le entrate (anche proprie) delle amministrazioni locali. I commi 2 e 3 modificano la disciplina dell'imposta sul valore aggiunto (IVA) a partire dal 1° gennaio 2019, adottando nuovi criteri per l'identificazione del "territorio" e, dunque, dello Stato al quale è dovuto il pagamento dell'IVA per prestazioni di servizi rese tramite mezzi elettronici e prestazioni di telecomunicazione e di teleradiodiffusione rese da prestatori soggetti passivi (imprese) a committenti non soggetti passivi (consumatori). Viene inoltre modificato il regime speciale per i servizi di telecomunicazione, di teleradiodiffusione ed elettronici resi da soggetti non UE. Il comma 4 inserisce un'ulteriore effetto della presentazione della dichiarazione con la quale il debitore manifesta all'agente della riscossione la sua volontà di procedere alla definizione agevolata, stabilendo (lettera f-ter) che a seguito della presentazione da parte del debitore della dichiarazione avviene il rilascio del certificato di regolarità fiscale che consente, tra l'altro, la partecipazione alle procedure di appalto di cui al codice dei contatti pubblici. Il comma 5 prevede la soppressione del limite di spesa disposto con riferimento alla detrazione delle spese sostenuta dai non vedenti per il mantenimento dei cani guida. Il comma 6 reca, infine, le coperture agli oneri derivanti dall'attuazione dell'articolo.

Il comma 1 dell'articolo 1-bis, propone la modifica del decreto legge n. 193 del 2016 recante disposizioni urgenti in materia fiscale e per il finanziamento di esigenze indifferibili.

La lettera a) del comma 1 incide sull'articolo 1, comma 3, del citato decreto che ha istituito a far data dal 1° luglio 2017, un ente pubblico economico, denominato «Agenzia delle entrate-Riscossione», quale ente strumentale dell'Agenzia delle entrate sottoposto all'indirizzo e alla vigilanza del MEF, finalizzato garantire la continuità e la funzionalità delle attività di riscossione. Nel definire i compiti di tale ente, viene specificato che lo stesso può svolgere le attività di riscossione delle entrate tributarie o patrimoniali delle amministrazioni locali, come individuate dall'Istituto nazionale di statistica (ISTAT) ai sensi dell'articolo 1, comma 3, della legge n. 196 del 2009. Con la modifica proposta viene eliminata la specificazione alla tipologia di entrata (le parole "tributarie o patrimoniali" vengono soppresse) per la quale l'ente può svolgere le attività di riscossione con riferimento alle amministrazioni locali.

La lettera b) del comma 1 incide sull'articolo 2, comma 2, del decreto legge n. 193 del 2016, contenente disposizioni in materia di riscossione locale. La disposizone prevede che, a decorrere dal 1° luglio 2017, le amministrazioni locali di cui al citato articolo 1, comma 3, possono deliberare di affidare al soggetto preposto alla riscossione nazionale le attività di riscossione, spontanea e coattiva, delle entrate tributarie o patrimoniali proprie e delle società da esse partecipate. Con la modifica proposta viene sostituita la specificazione alla tipologia di entrata (le parole da "tributarie" a "partecipate" vengono soppresse) con il più generale riferimento alle entrate proprie.

Il comma 2 dell'articolo 1-bis, propone una serie di modifiche alla disciplina dell'imposta sul valore aggiunto recata dal D.P.R. n. 633 del 1972 (D.P.R. IVA), con particolare riferimento al criterio della territorialià.

La disciplina della territorialità IVA, recata dalla direttiva 2008/8/CE e attuata con decreto legislativo n. 18 del 2010, distingue le prestazioni rese nei confronti di committenti soggetti passivi IVA (imprese) da quelle rese nei confronti di committenti non soggetti passivi IVA (consumatori). Anteriormente alle modifiche recate dal decreto n. 18 del 2010, l'articolo 7, terzo comma, del D.P.R. IVA prevedeva, ai fini dell'individuazione del requisito della territorialità per le prestazioni di servizi, il criterio generale in base al quale le prestazioni medesime si consideravano effettuate in Italia se rese da un soggetto stabilito nel territorio dello Stato. Tale criterio, tuttavia, subiva limitazioni collegate alle numerose previsioni di deroga contenute nel quarto comma del predetto articolo 7. In seguito all'attuazione della citata direttiva, le disposizioni che disciplinano la territorialità delle prestazioni di servizi sono recate dagli articoli che vanno dal 7-ter al 7-septies del D.P.R. IVA e prevedono due criteri base. Il primo, dettato dall'articolo 7-ter, comma 1, lettera a), del D.P.R. IVA, per le prestazioni poste in essere nei confronti di soggetti passivi (imprese), che si considerano, di regola, effettuate nel territorio dello Stato quando il committente è un soggetto stabilito nel territorio dello Stato. Con riferimento a tale criterio sono previste limitate fattispecie derogatorie, contenute negli articoli 7-quater e 7-quinquies del D.P.R. IVA. Il secondo, recato dall'articolo 7-ter, comma 1, lettera b), dello stesso decreto per le prestazioni poste in essere nei confronti di committenti diversi dai soggetti passivi (consumatori), prevede che le prestazioni si considerino effettuate nel territorio dello Stato quando il prestatore è stabilito nel territorio dello Stato medesimo. Tuttavia, tale criterio non trova applicazione quando operano le previsioni di deroga contenute negli articoli 7-quater, 7-quinquies, 7-sexies e 7-septies del D.P.R. IVA.

La lettera a) del comma 2 sopprime due fattispecie per le quali, in deroga a quanto stabilito dall'articolo 7-ter, comma 1, lettera b), del D.P.R. IVA, le prestazioni si considerano effettuate nel territorio dello Stato se rese a committenti non soggetti passivi anche se il prestatore non è stabilito nel territorio dello Stato medesimo.

Si tratta, in particolare:

· del comma1, lettera f), relativa alle prestazioni di servizi rese tramite mezzi elettronici, quando il committente è domiciliato nel territorio dello Stato o ivi residente senza domicilio all'estero; e

· del comma 1, lettera g), relativa alle prestazioni di telecomunicazione e di teleradiodiffusione, quando il committente è domiciliato nel territorio dello Stato o ivi residente senza domicilio all'estero e sempre che siano utilizzate nel territorio dell'Unione europea.

Tali fattispecie vengono soppresse nell'articolo 7-sexies ma, per effetto dell'articolo 1-bis, comma 2, lettera b) vanno a formare l'oggetto di uno specifico articolo, il 7-octies, inserito nel D.P.R. IVA recante disposizioni relative alle prestazioni di servizi di telecomunicazione, di teleradiodiffusione ed elettronici resi a committenti non soggetti passivi (consumatori finali).

Il nuovo aricolo stabilisce che, in deroga a quanto stabilito dall'articolo 7-ter, comma 1, lettera b), del D.P.R. IVA, si considerano effettuate nel territorio dello Stato se rese a committenti non soggetti passivi:

· le prestazioni di servizi rese tramite mezzi elettronici, quando il committente è domiciliato nel territorio dello Stato o ivi residente senza domicilio all'estero; e

· relativa alle prestazioni di telecomunicazione e di teleradiodiffusione, quando il committente è domiciliato nel territorio dello Stato o ivi residente senza domicilio all'estero e sempre che siano utilizzate nel territorio dell'Unione europea.

Le norme contenute nelle lettere f) e g) l'articolo 7-sexies (comma 1) vengono dunque integralmente riprodotte nel nuovo comma 1 dell'articolo 7-octies, e dettagliate nei successivi commi dal 2 al 6.

Il comma 2 dell'articolo 7-octies prevede che, qualora il prestatore del servizio sia un'impresa stabilita in un altro Stato membro dell'Unione europea, la deroga al criterio della individuazione della territorialità ai fini IVA precedentemente indicata non si applica se ricorrono tutte le seguenti condizioni:

· il prestatore non è stabilito anche in un altro Stato membro dell'Ue;

· l'ammontare complessivo, al netto dell'IVA, delle prestazioni effettuate nell'anno solare precedente nei confronti di consumatori stabiliti in Stati membri diversi da quello di stabilimento del prestatore non ha superato 10.000 euro;

· il prestatore non ha optato per l'applicazione dell'IVA nel territorio dello Stato (italiano).

Il comma 3 dell'articolo 7-octies disciplina invece il caso in cui il prestatore del servizio sia un'impresa stabilita nel territorio dello Stato, per i servizi resi a committenti (consumatori) stabiliti in un altro Stato membro dell'Ue. In tal caso, con disposizione reciproca rispetto a qualle contenuta nel comma 2, la deroga di cui al comma 1 non si applica se ricorrono tutte le seguenti condizioni:

· il prestatore non è stabilito anche in un altro Stato membro dell'Ue;

· l'ammontare complessivo, al netto dell'IVA, delle prestazioni effettuate nell'anno solare precedente nei confronti di consumatori stabiliti in Stati membri diversi dall'Italia non ha superato 10.000 euro;

· il prestatore non ha optato per l'applicazione dell'IVA nell'altro Stato membro. L'opzione è valida per almeno un biennio, è soggetta a specifici obblighi informativi e ha effetto fin quando non sia revocata (comma 4).

L'articolo 1-bis, comma 2, lettera c) modifica il regime speciale per i servizi di telecomunicazione, di teleradiodiffusione ed elettronici resi da soggetti non UE contenuto nell'articolo 74-quinquies del D.P.R. IVA.

Il comma 1 dell'articolo 74-quinquies dispone che i soggetti passivi (imprese) domiciliati o residenti fuori dell'Unione europea, non stabiliti né identificati in alcuno Stato membro dell'Unione, possono identificarsi in Italia, con le modalità dai successivi commi del medesimo articolo, per l'assolvimento degli obblighi in materia di IVA relativamente ai servizi di telecomunicazione, di teleradiodiffusione o elettronici resi a committenti non soggetti passivi (consumatori) d'imposta domiciliati o residenti nell'Unione europea. Con la modifica recata dalla lettera c) vengono soppresse le parole "né identificati".

L'articolo 1-bis, comma 2, lettera d) sostituisce (integrando la precedente formulazione) il comma 2 dell'articolo 74-quinquies. Viene confermata in via generale l'esenzione dagli obblighi dei contribuenti di cui al titolo II per i soggetti che si avvalgono del regime speciale per i servizi di telecomunicazione, di teleradiodiffusione ed elettronici resi da soggetti non UE, prevedendo tuttavia l'applicazione dell'articolo 22 del D.P.R. IVA per le prestazioni dei servizi oggetto del regime speciale rese nei confronti di committenti domiciliati o residenti nel territorio dello Stato non operanti in regime di impresa, arti e professioni.

L'articolo 22 del D.P.R. IVA reca disposizioni applicabili al commercio al minuto e attività assimilate. Esso dispone che l'emissione della fattura non è obbligatoria, se non è richiesta dal cliente non oltre il momento di effettuazione dell'operazione per specifiche categorie di cessioni di beni e prestazioni di servizi, tra cui rientrano le prestazioni di servizi di telecomunicazione, di servizi di teleradiodiffusione e di servizi elettronici resi a committenti che agiscono al di fuori dell'esercizio d'impresa, arte o professione.

L'articolo 22 si applica anche alle:

· cessioni di beni effettuate da commercianti al minuto autorizzati in locali aperti al pubblico, in spacci interni, mediante apparecchi di distribuzione automatica, per corrispondenza, a domicilio o in forma ambulante,

· prestazioni alberghiere e le somministrazioni di alimenti e bevande effettuate dai pubblici esercizi, nelle mense aziendali o mediante apparecchi di distribuzione automatica;

· alle prestazioni di trasporto di persone nonché di veicoli e bagagli al seguito;

· prestazioni di servizi rese nell'esercizio di imprese in locali aperti al pubblico, in forma ambulante o nell'abitazione dei clienti;

· prestazioni di custodia e amministrazione di titoli e per gli altri servizi resi da aziende o istituti di credito e da società finanziarie o fiduciarie;

· escursioni, visite della città, giri turistici ed eventi similari, effettuata dalle agenzie di viaggi e turismo.

L'articolo 1-bis, comma 2, lettera e) incide sui contenuti minimi obbligatori della richiesta di identificazione che soggetti passivi domiciliati o residenti fuori dell'Unione europea possono presentare all'ufficio competente dell'Agenzia delle entrate. Gli elementi minimi della richiesta, definiti dall'articolo 74-quinquies, comma 3, del D.P.R. IVA sono, per effetto della modifica recata dalla disposizione in esame sono i seguenti:

a) per le persone fisiche, il cognome e nome ed eventualmente la ditta; per i soggetti diversi dalle persone fisiche, la ragione sociale, la denominazione;

b) indirizzo postale, indirizzi elettronici, inclusi i siti web;

c) numero di codice fiscale attribuito dallo Stato di residenza o domicilio, se previsto;

d) dichiarazione di non essere stabiliti ai fini dell'IVA all'interno dell'Unione (in luogo della precedente formulazione che richiedeva una dichiarazione sulla mancata identificazione ai fini dell'imposta sul valore aggiunto all'interno dell'Unione europea).

Il comma 3 dell'articolo 1-bis dispone che le disposizioni del comma 2 appena esposte entrano in vigore il 1° gennaio 2019.

Il comma 4 dell'articolo 1-bis modifica l'articolo 3, comma 10, del decreto legge n. 119 del 2019 contenete la disciplina della definizione agevolata dei carichi affidati all'agente della riscossione (cd. "rottamazione ter"). Il comma 10 elenca le conseguenze della presentazione della dichiarazione con la quale il debitore manifesta all'agente della riscossione la sua volontà di procedere alla definizione agevolata, relativamente ai carichi definibili che ne costituiscono oggetto. Il comma 4 dell'articolo 1-bis inserisce un'ulteriore effetto della presentazione della dichiarazione stabilendo (lettera f-ter) che ai fini del rilascio del certificato fiscale, si applicano le disposizioni di cui all'articolo 1-quater, commi 1 e 2, del decreto legge n. 50 del 2017.

Ai sensi di tali disposizioni, i certificati di regolarità fiscale, compresi quelli per la partecipazione alle procedure di appalto di cui all'articolo 80, comma 4, del codice dei contatti pubblici di cui al decreto legislativo n. 50 del 2016, nel caso di definizione agevolata di debiti tributari sono rilasciati a seguito della presentazione da parte del debitore della dichiarazione di volersene avvalere (comma 1). In caso di esclusione dalla procedura di definizione agevolata, la regolarità fiscale viene meno dalla data della esclusione stessa, anche a seguito del mancato, insufficiente o tardivo versamento dell'unica rata ovvero di una di quelle in cui è stato dilazionato il pagamento delle somme dovute ai fini della predetta definizione.

Il comma 5 dell'articolo 1-bis modifica l'articolo 15 del D.P.R. n. 917 del 1986 (testo unico delle imposte sui redditi - TUIR), recante la disciplina degli oneri che possono concorrere alla detrazione dall'imposta lorda sul reddito.

Il comma 1-quater dell'articolo 15 stabilisce che dall'imposta lorda si detrae la spesa sostenuta dai non vedenti per il mantenimento dei cani guida. Tale detrazione è applicabile nella misura forfetaria di 1.000 euro. L'emendamento in esame viene a prevedere la soppressione del limite di spesa disposto dalla norma in vigore, pari a 510.000 euro per l'anno 2020 e di 290.000 euro annui a decorrere dall'anno 2021.

Infine, il comma 6 dell'articolo 1-bis reca le disposizioni sulla copertura degli oneri derivanti dall'attuazione dell'articolo stesso, pari a 200.000 euro a decorrere dall'anno 2019. A tali spese si provvede mediante corrispondente riduzione dello stanziamento del fondo di parte corrente iscritto ai fini del bilancio triennale 2019-2021 nell'ambito dello stanziamento del programma "Fondi di riserva e speciali" della missione "Fondi da ripartire" dello stato di previsione del MEF per l'anno 2019.

L'articolo 1-bis, introdotto con emendamento 1.0.24 (testo 2) proposto in sede referente e articolato in cinque commi:

ü prevede la sospensione della riscossione nei confronti dei soggetti aventi, alla data del 12 febbraio 2011, il domicilio fiscale o la sede operativa nel comune di Lampedusa e di Linosa;

ü proroga al 2 dicembre 2019 la sospensione dei termini per l'adempimento degli obblighi tributari a favore dei contribuenti colpiti dall'evento del 14 agosto 2018 che ha provocato il crollo del viadotto Polcevera (Ponte Morandi) nel Comune di Genova.

Il comma 1 prevede la sospensione della riscossione nei confronti dei soggetti aventi, alla data del 12 febbraio 2011, il domicilio fiscale o la sede operativa nel comune di Lampedusa e di Linosa (come specificato dall'art. 3, commi 3 e 4, dell'ordinanza del Presidente del Consiglio dei ministri n. 3947 del 16 giugno 2011, si tratta sia di persone fisiche, anche in qualità di sostituti d'imposta, sia di soggetti diversi dalle persone fisiche, sempre compresi i sostituti d'imposta).

La disposizione in esame prevede che tali soggetti provvedano ad effettuare i versamenti oggetto di sospensione dal 16 giugno 2011 al 15 dicembre 2017 in unica soluzione entro marzo 2019 ovvero ricorrendo fino ad un massimo di 18 rate mensili di pari importo decorrenti dal medesimo mese di marzo 2019.

Per tali soggetti sono conseguentemente sospesi, fino alla scadenza del periodo massimo di rateizzazione, i termini di prescrizione e decadenza relativi all'attività degli uffici degli enti impositori e degli agenti della riscossione.

Ai sensi del successivo comma 2, i medesimi termini di prescrizione e decadenza - qualora riguardanti debitori aventi domicilio fiscale o sede operativa nel comune di Lampedusa e di Linosa - sono prorogati fino al 31 dicembre del terzo anno successivo alla fine del periodo di sospensione (in deroga a quanto previsto dall'art. 3, comma 3, della legge n. 212 del 2000).

Il comma 3 proroga al 2 dicembre 2019 la sospensione dei termini per l'adempimento degli obblighi tributari a favore dei contribuenti colpiti dal crollo del Ponte Morandi, già prevista dal decreto del Ministro dell'economia e delle finanze del 6 settembre 2018 con riferimento ai versamenti e agli adempimenti tributari scadenti nel periodo compreso tra il 14 agosto 2018 ed il 1° dicembre 2018.

Alla data del 2 dicembre 2019, i versamenti oggetto di sospensione a decorrere dal 14 agosto 2018 possono essere effettuati in unica soluzione entro il 20 dicembre 2019 ovvero ricorrendo fino ad un massimo di 18 rate mensili di pari importo decorrenti dal 16 dicembre 2019.

Resta tuttavia fermo il termine di scadenza di dicembre 2019 per gli adempimenti tributari (diversi dai versamenti) sospesi dal decreto ministeriale del 6 settembre 2018.

E' escluso il rimborso di quanto eventualmente già versato.

Sempre il comma 3 dispone l'integrazione del fondo destinato al finanziamento di nuove politiche di bilancio e al rafforzamento di quelle già esistenti perseguite dai Ministeri (istituito dall'art. 1, comma 748, della legge n. 145/2018) per l'importo di 6,7 milioni di euro per l'anno 2020 e di 2 milioni di euro per l'anno 2021.

Il comma 4 provvede alla copertura finanziaria degli oneri derivanti dall'articolo in esame complessivamente quantificata in 8,7 milioni di euro per l'anno 2019.

Il comma 5 dispone che le assunzioni con contratti di lavoro flessibile effettuate dalle regioni - che trovano disciplina all'art. 1, comma 178, della legge di bilancio per il 2019 (legge n. 145/2018) - siano effettuate nei termini e con le modalità stabiliti dall'art. 11, comma 4-bis, del decreto-legge n. 90 del 2014, il quale esclude le limitazioni assunzionali disposte dall'art. 9, comma 28, del decreto-legge n. 78/2010 per gli enti locali in regola con l'obbligo di riduzione delle spese di personale di cui ai commi 557 e 562 dell'articolo 1 della legge n. 296 del 2006.

L’articolo 2 proroga il termine per la restituzione del finanziamento a titolo oneroso concesso ad Alitalia, pari a complessivi 900 milioni di euro, stabilendo che la restituzione dello stesso dovrà avvenire entro trenta giorni dall’intervenuta efficacia della cessione dei complessi aziendali e comunque non oltre il 30 giugno 2019.

In proposito è opportuno rilevare come il comma 1 dell'articolo in esame, nella sua formulazione vigente, faccia formalmente riferimento al solo finanziamento a titolo oneroso di cui all'articolo 50 del decreto-legge n. 50 del 2017, nel corso dell'esame in sede referente, con l'approvazione dell'emendamento 2.1000, le Commissioni hanno proposto l'inserimento anche del richiamo alla successiva integrazione di tale finanziamento prevista dall'articolo 12, del decreto-legge n. 148 del 2017 (vedi infra).

Viene conseguentemente abrogato il terzo periodo del comma 2 dell’articolo 12 del decreto-legge n.148 del 2017 che aveva fissato al 15 dicembre 2018 il termine per la restituzione dell’intero importo prestato (comma 2).

Il comma 3 quantifica gli oneri derivanti dalla norma in esame in 900 milioni per l’anno 2018, in termini di solo fabbisogno, disponendo che ad essi si provveda mediante versamento – per un corrispondente importo - delle somme gestite presso il sistema bancario dalla Cassa Servizi Energetici e Ambientali[6]. Il versamento, da effettuare, entro il 31 dicembre 2018, a favore del conto corrente di tesoreria centrale fruttifero (remunerato secondo il tasso riconosciuto sulle sezioni fruttifere dei conti di tesoreria unica) già aperto al fine della copertura finanziaria, in termini di fabbisogno, delle somme erogate ad ILVA spa (si richiama infatti l'articolo 2, comma 2, del decreto-legge 9 giugno 2016, n. 98 avente ad oggetto disposizioni urgenti per il completamento della procedura di cessione dei complessi aziendali del Gruppo ILVA).

La giacenza, da mantenere depositata a fine anno sul conto corrente di tesoreria sarà restituita nel corso del 2019.

Si ricorda che l'articolo 50 del decreto legge n. 50/2017 (in cui è stato trasposto il contenuto del decreto-legge n. 55 del 2 maggio 2017), ha previsto misure urgenti per assicurare la continuità del servizio svolto da Alitalia SAI S.p.A., in relazione alla situazione di grave crisi finanziaria evidenziatasi nel 2016, disponendo un finanziamento a titolo oneroso di 600 milioni di euro, della durata di sei mesi, per far fronte alle indilazionabili esigenze gestionali della società stessa e delle altre società del gruppo sottoposte ad amministrazione straordinaria, al fine di evitare l'interruzione del servizio.

Il 2 maggio 2017 il Consiglio di Amministrazione di Alitalia aveva infatti deciso all'unanimità di presentare l'istanza di ammissione alla procedura di amministrazione straordinaria, come consentito dalla legge, dopo aver preso atto dell'esito del referendum tra i dipendenti che aveva bocciato una proposta di accordo tra sindacati e azienda.

Il finanziamento è stato concesso con l'applicazione di interessi al tasso Euribor a sei mesi, pubblicato il giorno precedente la data di erogazione, maggiorato di 1.000 punti base (il tasso è di circa il 10%) e se ne è prevista la restituzione entro sei mesi dalla erogazione, in prededuzione, con priorità rispetto ad ogni altro debito della procedura.

Successivamente l'articolo 12 del decreto-legge n. 148 del 2017 ha differito al 30 aprile 2018 il termine per l'espletamento delle procedure di cessione di Alitalia, previste dal decreto legge n. 50 del 2017, ed ha incrementato di 300 milioni di euro, da erogare nel 2018, il finanziamento oneroso già concesso nelle more dell'esecuzione della procedura di amministrazione straordinaria.