A seguito dell’Accordo di revisione del Concordato stipulato tra Stato e Santa Sede nel 1984, la legge 20 maggio 1985, n. 222, recante "Disposizioni sugli enti ecclesiastici in Italia e per il sostentamento del clero cattolico in servizio nelle diocesi", ha stabilito che a decorrere dal 1990 una quota pari all'otto per mille del gettito dell'imposta sul reddito delle persone fisiche, liquidata dagli uffici sulla base delle dichiarazioni annuali, venga destinata, in parte, a scopi di interesse sociale o di carattere umanitario a diretta gestione statale e, in parte, a scopi di carattere religioso a diretta gestione della Chiesa cattolica (articolo 47, secondo comma).

La scelta relativa all'effettiva destinazione viene effettuata dai contribuenti all'atto della presentazione della dichiarazione annuale dei redditi; in caso di scelte non espresse dai contribuenti, la destinazione viene stabilita in proporzione alle scelte espresse (articolo 47, terzo comma).

Relativamente all'impiego dei fondi disponibili, l’articolo 48 della citata legge n. 222/1985 prevede che tali quote vengano utilizzate:

§ dallo Stato, per interventi straordinari per la fame nel mondo, calamità naturali, assistenza ai rifugiati ed ai minori stranieri non accompagnati, conservazione dei beni culturali, ristrutturazione, miglioramento, messa in sicurezza, adeguamento antisismico ed efficientamento energetico degli immobili di proprietà pubblica adibiti all'istruzione scolastica[1].

§ dalla Chiesa cattolica, per esigenze di culto della popolazione, sostentamento del clero, interventi caritativi a favore della collettività nazionale o di Paesi del terzo mondo.

Con successivi interventi normativi, l’opzione del contribuente è stata estesa anche a favore di altre confessioni religiose (l’Unione italiana delle Chiese cristiane avventiste del 7° giorno, le Assemblee di Dio in Italia, la Chiesa evangelica valdese, la Chiesa Evangelica Luterana in Italia, l’Unione delle Comunità ebraiche italiane, nonché, a decorrere dal periodo d’imposta 2012, la Sacra arcidiocesi ortodossa d'Italia ed Esarcato per l'Europa Meridionale, la Chiesa apostolica in Italia, l'Unione Buddhista Italiana e l'Unione Induista Italiana, Sanatana Dharma Samgha).

In relazione a ciò, si ricorda che con le leggi 22 novembre 1988, nn. 516 e 517 è stata introdotta la possibilità che la scelta sulla destinazione dell'otto per mille possa essere effettuata anche a favore dell'Unione italiana delle Chiese cristiane avventiste del 7° giorno e delle Assemblee di Dio in Italia, vincolando la destinazione dei fondi disponibili ad interventi sociali e umanitari anche a favore di paesi del terzo mondo.

Successivamente, la legge 5 ottobre 1993, n. 409, modificata dalla legge 8 giugno 2009, n. 68, ha esteso la possibilità di scelta in favore della Chiesa evangelica valdese, che può utilizzare le somme così ricevute esclusivamente per interventi sociali, assistenziali, umanitari e culturali in Italia e all'estero, sia direttamente, attraverso gli enti aventi parte nell'ordinamento valdese, sia attraverso organismi associativi ed ecumenici a livello nazionale ed internazionale.

Con la legge 29 dicembre 1995, n. 520 la possibilità di scelta è stata estesa alla Chiesa Evangelica Luterana in Italia (CELI). Anche la CELI utilizza le somme devolute dai contribuenti per gli interventi sociali, assistenziali, umanitari e culturali in Italia e all'estero.

La disciplina relativa alla destinazione dell’8 per mille dell’IRPEF è stata estesa anche all'Unione delle Comunità ebraiche italiane (legge 20 dicembre 1996, n. 638): le somme assegnate possono essere utilizzate per attività culturali, per la salvaguardia del patrimonio storico, artistico e culturale, nonché per interventi sociali ed umanitari, volti in special modo alla tutela delle minoranze contro il razzismo e l’antisemitismo.

A decorrere dal periodo d’imposta 2012, la possibilità di scelta del contribuente è stata estesa all’Unione cristiana evangelica battista d’Italia, con la legge 12 marzo 2012, n. 34, la quale destina le somme devolute dai contribuenti ad interventi sociali, assistenziali, umanitari e culturali in Italia e all'estero; alla Sacra arcidiocesi ortodossa d'Italia ed Esarcato per l'Europa Meridionale, con la legge 30 luglio 2012, n. 126, che può destinare le somme devolute per il mantenimento dei ministri di culto, per la realizzazione e la manutenzione degli edifici di culto e di monasteri, per scopi filantropici, assistenziali, scientifici e culturali da realizzarsi anche in paesi esteri; alla Chiesa apostolica in Italia, con la legge 30 luglio 2012, n. 128, la quale destina le somme devolute a interventi sociali culturali ed umanitari, anche a favore di altri Paesi esteri; all'Unione Buddhista Italiana, con la legge 31 dicembre 2012, n. 245, la quale destina le somme devolute ad interventi culturali, sociali ed umanitari anche a favore di altri Paesi, nonché assistenziali e di sostegno al culto; e, infine, all'Unione Induista Italiana, Sanatana Dharma Samgha, con la legge 31 dicembre 2012, n. 246, la quale vincola le somme devolute dai contribuenti ad interventi culturali, sociali, umanitari ed assistenziali eventualmente pure a favore di altri Paesi.

Le procedure per l’utilizzo della quota dell’otto per mille dell’IRPEF a diretta gestione statale sono disciplinati dal D.P.R. 10 marzo 1998, n. 76, come di recente riformulato con il D.P.R. 26 aprile 2013, n. 82[2].

Si ricorda, inoltre, che si è successivamente intervenuti sulle disposizioni regolamentari con il D.P.R. 17 novembre 2014, n. 172, al fine di apportarvi le integrazioni atte a garantire l’utilizzo della quota dell’otto per mille IRPEF a diretta gestione statale anche per interventi relativi ad immobili scolastici, finalità quest’ultima introdotta dall’art. 1, comma 206, della legge n. 147/2013.

Gli interventi

L’articolo 2 del D.P.R. n. 76/1998 individua le tipologie di interventi ammessi alla ripartizione della quota dell’otto per mille di diretta gestione statale, conformemente ai cinque settori previsti dall’articolo 48 della legge n. 222/1985, come integrato dalla legge n. 147/2013:

§ fame nel mondo;

§ calamità naturali;

§ assistenza ai rifugiati (il regolamento non reca ancora l’ampliamento del settore ai minori stranieri non accompagnati, previsto dalla legge n. 47/2017);

§ conservazione di beni culturali;

§ ristrutturazione, miglioramento, messa in sicurezza, adeguamento antisismico ed efficientamento energetico degli immobili adibiti all'istruzione scolastica di proprietà pubblica (Stato, enti territoriali).

Sono esplicitamente ricompresi anche gli immobili di proprietà del Fondo edifici di culto destinati ad uso scolastico[3].

Il regolamento precisa inoltre gli ambiti degli interventi ammessi a riparto, nelle cinque tipologie previste dall’art. 48 della legge n. 222/1985:

§ per gli interventi di contrasto alla fame nel mondo, essi devono essere diretti alla realizzazione di progetti finalizzati all'obiettivo dell'autosufficienza alimentare nei Paesi in via di sviluppo, nonché alla qualificazione di personale locale da destinare a compiti di contrasto delle situazioni di sottosviluppo e denutrizione, di pandemie e di emergenze umanitarie che minacciano la sopravvivenza delle popolazioni ivi residenti;

§ per gli interventi in caso di calamità naturali, vengono esplicitati quelli diretti all'attività di realizzazione di opere, nonché studi, lavori e monitoraggi finalizzati alla tutela della pubblica incolumità da fenomeni geo-morfologici, idraulici, valanghivi, metereologici, di incendi boschivi e sismici. Gli interventi riguardano i beni pubblici, ivi inclusi i beni culturali e gli immobili adibiti all'istruzione scolastica di proprietà pubblica dello Stato, degli enti locali territoriali, e del Fondo edifici di culto, danneggiati o distrutti dalle medesime tipologie di fenomeni di calamità naturali ammesse al riparto;

§ relativamente agli interventi di assistenza ai rifugiati, sono inclusi nella platea dei destinatari i soggetti ai quali sono riconosciute, dalla normativa vigente, forme di protezione internazionale o umanitaria e i soggetti i quali hanno fatto richiesta di tale protezione, purché privi di mezzi di sussistenza e ospitalità in Italia[4];

§ relativamente agli interventi per la conservazione di beni culturali, deve trattarsi di interventi (volti al restauro, alla valorizzazione, alla fruibilità da parte del pubblico di beni immobili - ivi inclusi quelli adibiti all'istruzione scolastica di proprietà pubblica – o immobili, che presentano un particolare interesse, architettonico, artistico, storico, archeologico, etnografico, scientifico, bibliografico e archivistico) per i quali sia intervenuta la verifica ovvero la dichiarazione dell'interesse culturale ai sensi del Codice dei beni culturali e del paesaggio, di cui al D.Lgs. n. 42/2004;

§ relativamente agli interventi per gli immobili adibiti all'istruzione scolastica, essi consistono nella ristrutturazione, nel miglioramento, nella messa in sicurezza, nell'adeguamento antisismico e nell'efficientamento energetico degli edifici.

Per essere ammissibili alla ripartizione della quota dell'otto per mille a diretta gestione statale, gli interventi devono:

§ presentare il carattere della straordinarietà, consistente nella effettiva estraneità rispetto all’ordinaria e corrente cura degli interessi coinvolti nei settori indicati; deve, pertanto, trattarsi di interventi non compresi nella programmazione e destinazione delle risorse finanziarie ordinarie. Gli interventi relativi ad immobili scolastici sono considerati straordinari quando non siano oggetto di altre linee di finanziamento o le stesse siano insufficienti a coprire l'intero intervento;

§ risultare coerenti con gli indirizzi e le priorità eventualmente individuati dal Presidente del Consiglio del Ministri, dai Ministri competenti e dai Ministri delegati;

§ essere eseguiti sul territorio italiano, fatta eccezione per quelli destinati al contrasto alla fame nel mondo.

Gli interventi ammissibili devono, altresì, essere tali da consentire il completamento dell’iniziativa - o quanto meno l’attuazione di una parte funzionale della stessa - e devono essere definiti in ogni aspetto tecnico, funzionale e finanziario.

I soggetti

I soggetti che possono accedere alla ripartizione (articolo 3 del D.P.R) sono:

§ pubbliche amministrazioni;

§ persone giuridiche;

§ enti pubblici e privati.

Sono escluse le persone fisiche e, in ogni caso, i soggetti che operano per fine di lucro.

Per gli interventi relativi ad immobili scolastici, i soggetti che possono accedere alla ripartizione sono:

§ le amministrazioni statali,

§ il Fondo edifici di culto,

§ gli enti locali territoriali, proprietari di immobili adibiti all'istruzione scolastica.

I criteri di ripartizione

L’articolo 2-bis al D.P.R. n. 76/1998 – introdotto dal D.P.R. n. 82/2013 - stabilisce che la quota dell'otto per mille di diretta gestione statale venga ripartita di regola in cinque quote uguali per le cinque tipologie di interventi ammesse a contributo.

Per la quota destinata ai beni culturali è previsto un ulteriore criterio di riparto geografico, al fine di perseguire un'equa distribuzione territoriale delle risorse tra le cinque aree geografiche indicate.

Si prevede, infatti, che la quota attribuita venga divisa per cinque in relazione alle aree geografiche del Nord Ovest (per le regioni Piemonte, Valle d'Aosta, Lombardia, Liguria), del Nord Est (per le regioni Trentino Alto Adige, Veneto, Friuli Venezia Giulia, Emilia Romagna), Centro (per le regioni Toscana, Umbria, Marche, Lazio), Sud (per le regioni Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria), Isole (per le regioni Sicilia, Sardegna).

Per gli interventi di conservazione dei beni culturali, si ricorda che il D.L. n. 8/2017[5] ha introdotto una deroga al suesposto criterio di ripartizione per un periodo di dieci anni (a partire dalle somme derivanti dalle dichiarazioni dei redditi relative agli anni dal 2016 al 2025), stabilendo la destinazione della quota assegnata a tale finalità agli interventi di ricostruzione e di restauro dei beni culturali danneggiati o distrutti a seguito degli eventi sismici verificatisi a far data dal 24 agosto 2016.

Si ricorda, che a seguito di apposita deliberazione del Consiglio dei Ministri 27 settembre 2017, ai sensi dell’articolo 2-bis, comma 5, del regolamento, l’assegnazione della quota relativa ai beni culturali a favore dei comuni terremotati è stata anticipata agli anni 2017 e 2018, anziché a partire dal 2019, come prevedeva la norma[6].

Anche con riferimento agli interventi relativi ad immobili adibiti all’istruzione scolastica, va considerato che l’articolo 1, comma 172, della legge n. 107/2015 (c.d. “La buona scuola”) ha introdotto una deroga alla destinazione dei contributi dell’otto per mille IRPEF, stabilendo che le risorse siano destinate agli interventi di edilizia scolastica che si rendono necessari a seguito di eventi eccezionali e imprevedibili individuati annualmente con decreto del Ministro dell’istruzione, dell’università e della ricerca.

Il Regolamento prevede che, qualora in sede di riparto il Consiglio dei Ministri, su proposta del suo Presidente, intenda derogare ai suddetti criteri di ripartizione – nel caso in cui si voglia concentrare le risorse per specifici interventi, per questioni di eccezionalità, necessità ed urgenza dei medesimi, ovvero nel caso in cui l'importo delle risorse a disposizione sia inferiore o uguale a 1 milione di euro - il Governo è tenuto a trasmettere alla Camere una relazione che dia conto delle ragioni per cui ha derogato ai criteri suddetti (comma 5).

Si segnala che, nel corso dell’esame parlamentare del D.L. n. 124/2019, recante “Disposizioni urgenti in materia fiscale e per esigenze indifferibili” (approvato in prima lettura alla Camera dei Deputati - A.C. 2220 A-R), è stato inserito l’articolo 46-bis, che interviene sulla disciplina delle risorse dell’otto per mille IRPEF a diretta gestione statale, con riferimento alla quota parte delle risorse destinate agli interventi in favore degli immobili adibiti all'istruzione scolastica di proprietà pubblica.

In particolare, l’articolo introduce (mediante l’inserimento di un comma 4-bis all’articolo 2-bis del Regolamento di cui al D.P.R. 10 marzo 1998, n. 76, in analogia con quanto già previsto per gli interventi di conservazione dei beni culturali) uno specifico criterio di riparto geografico della quota dell’otto per mille destinata agli interventi per gli immobili adibiti all'istruzione scolastica, prevedendo che la quota attribuita venga divisa in tre parti di pari importo in relazione alle aree geografiche del Nord (per le regioni Piemonte, Valle d'Aosta, Lombardia, Liguria, Trentino-Alto Adige, Veneto, Friuli-Venezia Giulia, Emilia-Romagna), Centro e Isole (per le regioni Toscana, Umbria, Marche, Lazio, Sicilia e Sardegna), Sud (per le regioni Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria).

L’articolo, inoltre, interviene sulla disciplina generale dell’istituto dell’otto per mille IRPEF, di cui all’articolo 47, terzo comma, della legge n. 222/1985, introducendo la possibilità di scelta da parte del contribuente tra le cinque tipologie di intervento cui è destinata la quota a diretta gestione statale, in sede di dichiarazione dei redditi a decorrere dalla dichiarazione dei redditi per l'anno 2019.

Tale facoltà di scelta troverebbe pertanto applicazione a partire dalle dichiarazioni dei redditi 2019 effettuate nel 2020, consentendo l’assegnazione delle risorse in base alla scelta delle finalità da parte del contribuente a partire dall’anno 2022.

In relazione a ciò, l’articolo limita la facoltà di deroga ai criteri di ripartizione, concessa ai sensi dell’articolo 5 del D.P.R. n. 76/1998, per la quota riferita all’edilizia scolastica derivante dalle dichiarazioni dei redditi relative agli anni dal 2019 al 2028, nell’ambito della medesima tipologia di intervento, senza possibilità di diversa destinazione delle risorse.

Infine, l’articolo modifica anche la disposizione contenuta nell’art. 1, comma 172, della legge n. 107/2015 (cd. “La buona scuola”), che ha trasferito al Ministro dell'istruzione, dell'università e della ricerca la competenza all’individuazione degli interventi cui destinare la quota parte delle risorse dell’otto per mille IRPEF assegnate all’edilizia scolastica, che dovrebbero ora essere non più interamente, ma solo “prioritariamente” devolute ad interventi conseguenti a eventi eccezionali e imprevedibili, individuati annualmente con decreto del Ministro medesimo.

La procedura

Per ciò che concerne la procedura per la ripartizione della quota dell’otto per mille dell’IRPEF a diretta gestione statale, il D.P.R. n. 76/1998 prevede:

§ entro il 30 settembre, la presentazione delle domande per l’accesso al contributo alla Presidenza del Consiglio dei Ministri, a mezzo raccomandata o attraverso l'uso di posta elettronica certificata (art. 6, co. 2);

§ entro il 28 gennaio, la Presidenza del Consiglio dei Ministri definisce lo schema del decreto concernente il piano di ripartizione delle risorse derivanti dalla quota dell’otto per mille di gestione statale (art. 5, comma 4).

A tal fine, la Presidenza del Consiglio si avvale delle valutazioni espresse, sulle singole iniziative, dalle cinque apposite Commissioni tecniche di valutazione, sulla base dei parametri specifici di valutazione fissati annualmente con decreto adottato entro il 31 gennaio[8]. La Presidenza del Consiglio dei Ministri verifica la sussistenza dei requisiti per l’ammissione delle domande, esamina le valutazioni delle suddette Commissioni e definisce lo schema di riparto entro un massimo di 120 giorni dal termine per la presentazione delle domande stesse;

§ entro e non oltre il 12 febbraio (massimo 15 giorni dal termine previsto per la sua predisposizione) lo schema di decreto, con la relativa documentazione, viene trasmesso alle competenti Commissioni parlamentari per l’espressione del parere (art. 7, co. 1);

§ acquisito il parere – o comunque decorso infruttuosamente il termine a tal fine previsto dai regolamenti parlamentari (20 giorni per la Camera) – il decreto di ripartizione deve essere adottato entro i 15 giorni successivi l’espressione del parere, entro il termine massimo del 19 marzo (art. 7, co. 2) e pubblicato sul sito della Presidenza del Consiglio dei Ministri[9] (co. 3).

Si riporta di seguito un quadro sinottico della tempistica in cui si articola il procedimento di assegnazione delle risorse, che si conclude nell’arco di un periodo di 170 giorni intercorrente tra il termine per la presentazione delle richieste (30 settembre) e l’adozione del decreto (19 marzo).

| Pubblicazione nel sito internet del decreto del Segretario generale della P.C.M. sui parametri specifici di valutazione delle istanze |

Entro il 31 gennaio

(dell’anno precedente) |

| Presentazione richieste alla Presidenza del Consiglio |

Entro il 30 settembre |

| Verifica della sussistenza dei requisiti ed esame delle valutazioni (da parte delle apposite Commissioni tecniche) |

Entro il 28 gennaio

(120 giorni dal 30 settembre) |

| Elaborazione dello schema di ripartizione |

| Trasmissione alle Commissioni parlamentari per il parere |

Entro il 12 febbraio

(15 giorni dal 28 gennaio) |

| Termine per l’espressione del parere |

20 giorni

(ex art. 143, co. 4, Reg. Cam.) |

| Adozione del decreto da parte del Presidente del Consiglio dei ministri |

Entro il 19 marzo

(entro 15 giorni dal parere) |

La domanda per accedere alla ripartizione della quota dell'otto per mille riguardante il medesimo intervento può essere presentata per una sola delle tipologie di interventi ammessi.

Con riferimento agli interventi relativi ad immobili adibiti all'istruzione scolastica, va considerato che l’articolo 1, comma 172, della legge n. 107/2015 (c.d. “La buona scuola”) ha modificato le modalità di accesso ai contributi dell’otto per mille IRPEF, stabilendo che le risorse sono destinate agli interventi di edilizia scolastica che si rendono necessari a seguito di eventi eccezionali e imprevedibili individuati annualmente con decreto del Ministro dell'istruzione, dell'università e della ricerca, anche sulla base dei dati contenuti nell'Anagrafe dell'edilizia scolastica.

Pertanto, la procedura di assegnazione delle risorse viene ora gestita direttamente dal Ministero dell’istruzione, senza la presentazione delle istanze alla Presidenza del Consiglio.

I fondi dell’otto per mille sono erogati dalla Presidenza del Consiglio dei Ministri, che ne dà comunicazione ai Ministeri competenti per materia (articolo 8).

È richiesta a tal fine, la conferma da parte dei soggetti destinatari del possesso dei requisiti soggettivi; l’invio della documentazione relativa agli interventi da eseguire, con revoca del finanziamento qualora tale termine decorra inutilmente, la presentazione da parte dei soggetti beneficiari di una relazione con cadenza semestrale (entro il 31 maggio ed il 30 novembre dell’anno) in ordine alla realizzazione dell’intervento, il cui andamento è monitorato da parte della Presidenza del Consiglio mediante apposite commissioni tecniche.

È previsto l’obbligo, per i soggetti destinatari dei contributi, di presentare, a consuntivo, entro 180 giorni decorrenti dal termine previsto di conclusione dell'intervento, una relazione finale analitica sugli interventi realizzati, che ne indichi il costo totale, suddiviso nelle principali voci di spesa. Nel caso di interventi per calamità naturali o conservazione di beni culturali immobili, nonché per gli interventi concernenti gli immobili pubblici adibiti all'istruzione scolastica la relazione deve essere corredata anche di un certificato di collaudo o di regolare esecuzione e da una relazione sul conto finale (art. 8, comma 6).

La revoca dei finanziamenti è disposta con decreto del Presidente del Consiglio dei Ministri inderogabilmente nelle ipotesi in cui l’intervento non sia stato avviato entro il termine di 18 mesi dal mandato di pagamento, ovvero in caso di mancata trasmissione della dichiarazione di effettivo inizio delle attività entro diciotto mesi dalla data dell’ordinativo di pagamento, mancata presentazione della relazione di fine lavori, mancata effettuazione dell’intervento entro il termine stabilito, nonché esecuzione dello stesso in modo difforme da quanto previsto (articolo 8-bis).

L’importo del contributo recuperato viene versato dal beneficiario all’entrata del bilancio dello ai fini della ripartizione della quota dell'otto per mille dell'IRPEF devoluta alla diretta gestione statale.

La Relazione al Parlamento

Il Presidente del Consiglio dei Ministri riferisce annualmente al Parlamento sull’erogazione dei fondi dell’anno precedente e sulla verifica dei risultati ottenuta mediante gli interventi finanziati (art. 8, co. 7).

L’ultima Relazione è stata presentata in data 24 giugno 2020 (Doc. LXIV, n. 2), relativa all’erogazione della quota dell’otto per mille a diretta gestione statale dell’anno 2019, e sulla verifica dei risultati ottenuti mediante gli interventi finanziati negli anni precedenti[10].

Il D.P.R. n. 82/2013 ha inoltre introdotto la previsione dell’obbligo per il Governo di riferire alle competenti Commissioni parlamentari qualora venga disposta, con un provvedimento legislativo di iniziativa governativa, la riduzione o la diversa destinazione delle risorse dell’otto per mille dell’IRPEF a diretta gestione statale, in merito alle modalità di reintegrazione delle risorse medesime e alle conseguenti iniziative (art. 2-bis, comma 6).

Tale previsione è stata introdotta per rispondere a una criticità evidente nell’esperienza applicativa della legge n. 222/1985, connessa all’utilizzo delle risorse destinate dai contribuenti all'otto per mille IRPEF di diretta gestione statale per finalità difformi da quelle indicate dalla normativa, attinenti prevalentemente la copertura finanziaria di provvedimenti legislativi ovvero il raggiungimento degli obiettivi di finanza pubblica, più volte rilevata dalla Corte dei Conti.

Rispetto, infatti, a quanto teoricamente spettante allo Stato sulla base delle scelte dei contribuenti, lo stanziamento dell’otto per mille di pertinenza statale annualmente ripartito (iscritto nel bilancio dello Stato sul cap. 2780 dello stato di previsione del Ministero dell’economia e delle finanze) risulta ormai da parecchi anni decurtato da interventi normativi che hanno ridotto l’autorizzazione legislativa di spesa, destinandone le risorse ad altre finalità

Tale questione è stata affrontata dalla legge 4 agosto 2016, n. 163, di riforma della legge di contabilità e finanza pubblica n. 196/2009, la quale ha introdotto il divieto di utilizzo per la copertura finanziaria delle leggi delle risorse derivanti dalla quota dell’otto per mille dell’IRPEF devoluta alla diretta gestione statale nonché di quelle della quota del cinque per mille dell’IRPEF che risultino effettivamente utilizzate sulla base delle scelte dei contribuenti, al fine di garantire il rispetto delle scelte espresse dai contribuenti all’atto del prelievo fiscale.

Tuttavia, le disposizioni normative intervenute prima della legge n. 163/2016 continueranno ad incidere in diminuzione e in modo continuativo sulla capienza dei fondi dell'otto per mille di competenza statale per il carattere permanente delle riduzioni ivi previste, cui si aggiungono i tagli lineari previsti in applicazione dei decreti sulla stabilizzazione finanziaria, che incidono anche sugli stanziamenti dell’otto per mille.

La ripartizione della quota dell’otto per mille IRPEF per l’anno 2019 è riferita alle scelte effettuate dai contribuenti sulle dichiarazioni dei redditi del 2016, riferiti all’anno 2015.

La quota dell’otto per mille è determinata sulla base degli incassi in conto competenza relativi all’imposta sui redditi delle persone fisiche, risultanti dal rendiconto generale dello Stato (art. 45, comma 7, legge n. 448/1998).

In base al rendiconto generale dello Stato per l’esercizio finanziario 2015, gli incassi in conto competenza relativi all’IRPEF nel suo complesso risultano pari a 167,4 miliardi.

L’importo considerato per la determinazione della quota dell’otto per mille non corrisponde perfettamente agli incassi in conto competenza relativi all’IRPEF risultanti nel Rendiconto generale dello Stato. Le discordanze sono sostanzialmente ascrivibili al fatto che i versamenti relativi a un determinato anno d’imposta sono introitati al bilancio dello Stato in parte nell’esercizio finanziario corrispondente a tale anno (versamento in acconto per autotassazione) e in parte nell’esercizio finanziario successivo (versamento a saldo per autotassazione). Inoltre, sono effettuate ulteriori operazioni di rettifica – necessarie a conciliare gli incassi dell’esercizio finanziario con gli incassi relativi allo specifico periodo d’imposta - escludendo, dagli incassi dell’esercizio, quelli relativi ai ruoli (in quanto afferenti ad esercizi pregressi, diversi dall’anno di imposta considerato); l’importo in questione è poi decurtato dai versamenti di ritenute sul lavoro dipendente incassate a gennaio dell’anno di riferimento (perché relative al mese di dicembre dell’anno precedente) ed integrato delle ritenute del gennaio dell’anno successivo (in quanto relative al mese di dicembre dell’anno di imposta).

Gli incassi 2015 in conto competenza relativi all’IRPEF considerati per la determinazione della quota dell’otto per mille per l’anno 2019 risultano pari a 167.697.292.624 euro; di conseguenza l’ammontare complessivo delle risorse da ripartire tra lo Stato e le confessioni religiose per le finalità dell’otto per mille IRPEF risulta pari a 1.401.255.936 euro (l’importo considera anche la quota da assegnare alla Chiesa cattolica, a titolo di conguaglio, pari a 59.677.595 euro).

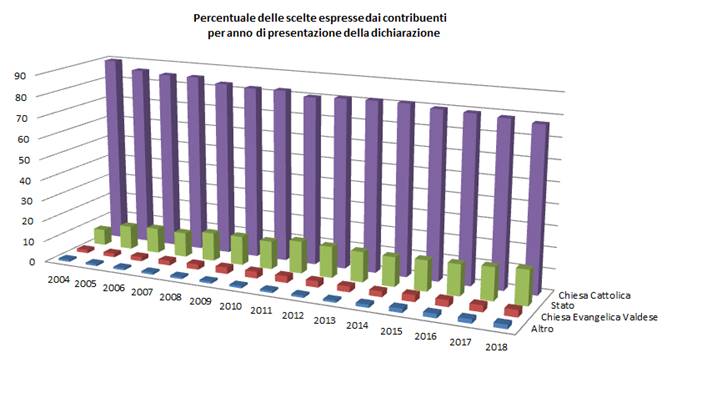

Secondo informazioni disponibili sul sito del Dipartimento delle finanze del Ministero dell’economia e delle finanze, il 43,15 per cento dei contribuenti ha effettuato la scelta espressa relativa alla destinazione dell’otto per mille nella dichiarazione dei redditi, apponendo la propria firma nell’apposito modulo allegato alla dichiarazione dei redditi (nello specifico, 17.592.274 contribuenti su un totale di 40.770.277).

Di tale percentuale di contribuenti, le quote delle scelte a favore dei beneficiari dell’otto per mille risultano così distribuite:

| Soggetti beneficiari dell’otto per mille 2019

(redditi 2015) |

Percentuale delle scelte espresse dai contribuenti |

| Stato |

14,58 |

| Chiesa Cattolica |

79,87 |

| Unione italiana Chiese avventiste del 7° giorno |

0,14 |

| Assemblee di Dio in Italia |

0,23 |

| Unione delle Chiese metodiste e Valdesi |

3,22 |

| Chiesa Evangelica Luterana in Italia |

0,17 |

| Unione delle comunità ebraiche italiane |

0,34 |

| Unione Cristiana Evangelica Battista |

0,09 |

| Chiesa Apostolica |

0,05 |

| Arcidiocesi Ortodossa |

0,18 |

| Unione Buddhista Italiana |

1,01 |

| Unione Induista Italiana |

0,12 |

| |

100,00 |

Tenendo anche conto delle scelte non espresse, la cui quota viene ripartita secondo la percentuale delle scelte espresse - con l'eccezione di alcune Confessioni che hanno deciso di rinunciare alla quota loro spettante delle scelte non espresse - le quote dell’otto per mille da ripartire tra i beneficiari risultano le seguenti:

(importi in euro)

| Soggetti beneficiari quota otto per mille 2019

(redditi 2015) |

Capitolo

Min. Economia |

Importo da ripartire |

| Stato |

2780 |

197.722.621* |

| Chiesa Cattolica |

2840/01-02 |

1.131.196.216 |

| Unione italiana Chiese avventiste del 7° giorno |

2840/03 |

1.878.210 |

| Assemblee di Dio in Italia |

2840/04 |

1.343.792 |

| Unione delle Chiese metodiste Valdesi |

2840/05 |

43.198.823 |

| Chiesa Evangelica Luterana in Italia |

2840/07 |

2.280.683 |

| Unione delle comunità ebraiche italiane |

2840/06 |

4.561.366 |

| Unione Cristiana Evangelica Battista |

2840/08 |

1.207.421 |

| Chiesa Apostolica |

2840/10 |

292.129 |

| Arcidiocesi Ortodossa |

2840/09 |

2.414.841 |

| Unione Buddhista Italiana |

2840/11 |

13.549.941 |

| Unione Induista Italiana |

2840/12 |

1.609.894 |

| Totale |

|

1.401.255.936 |

Rispetto all’importo di 197,7 milioni di euro indicato nella tabella, teoricamente spettante allo Stato sulla base delle scelte dei contribuenti, la quota dell’otto per mille di pertinenza statale per l’anno 2019 che viene messa a ripartizione è pari a 48,2 milioni di euro, in ragione dei diversi interventi normativi vigenti che ne riducono annualmente la corrispondente autorizzazione di spesa, come meglio esposto nel paragrafo seguente.

1. La quota di pertinenza statale per il 2019

Il Governo ha presentato 4 distinti schemi di decreti di riparto delle risorse dell’otto per mille IRPEF di competenza statale, uno per ognuna delle categorie di interventi ammessi a finanziamento, con l’eccezione della quota assegnata per la categoria relativa all’edilizia scolastica, per la quale – precisa la Relazione illustrativa – come lo scorso anno, non sono state presentate istanze in quanto le relative risorse, ai sensi di quanto disposto dall’articolo 1, comma 172, della legge n. 107/2015, sono destinate agli interventi di edilizia scolastica che si rendono necessari a seguito di eventi eccezionali e imprevedibili individuati annualmente con decreto del Ministro dell'istruzione, dell'università e della ricerca, anche sulla base dei dati contenuti nell'Anagrafe dell'edilizia scolastica.

Pertanto, la procedura di assegnazione delle risorse viene ora gestita direttamente dal Ministero dell’istruzione, senza la presentazione delle istanze alla Presidenza del Consiglio.

Le risorse complessivamente ripartite per le finalità dell’otto per mille IRPEF di pertinenza statale per il 2019 sono pari a 48.213.870 euro.

Si tratta di un importo molto inferiore rispetto a quanto teoricamente spettante allo Stato sulla base delle scelte dei contribuenti, pari a 197.722.621 euro. Tale differenza deriva dalla circostanza che – come già detto – l’autorizzazione di spesa relativa all’otto per mille IRPEF, per la quota parte di competenza statale, ed i relativi importi iscritti in bilancio sul cap. 2780/MEF, risultano decurtati da numerose disposizioni legislative vigenti, che ne hanno disposto la destinazione ad altre finalità.

Per l’anno 2019, incidono sulla quantificazione delle risorse dell’otto per mille di competenza statale le riduzioni disposte dalle seguenti autorizzazioni legislative, per un totale di oltre 149 milioni di euro:

Rideterminazione della quota dell’8 per mille di pertinenza statale 2019

| Provvedimenti di riduzione |

Anno 2019 |

| Quota IRPEF 2015 di spettanza dello Stato secondo la percentuale delle scelte espresse (comprensiva della ripartizione delle scelte non espresse) |

197.722.621 |

| D.L. n. 249/2004, art. 1-quater, co. 4: Riduzione, disposta a decorrere dal 2006, a copertura di disposizioni concernenti gli iscritti al Fondo speciale di previdenza per il personale di volo dipendente da aziende di navigazione aerea (c.d. Fondo volo) |

-5.000.000 |

| D.L. n. 112/2008, art. 60, co. 1, e D.L. n. 78/2010, art. 2, co. 1: Riduzione lineare permanente delle missioni di spesa dei Ministeri |

-2.349.144 |

| D.L. n. 98/2011, art. 21, co. 9: Riduzione, disposta a decorrere dal 2011, a copertura delle spese per la gestione dei mezzi della flotta aerea della Protezione civile |

-64.000.000 |

| D.L. n. 16/2012, art. 13, co. 1-quinquies: Riduzione lineare permanente delle missioni di spesa dei Ministeri |

-79.611 |

| Riduzione permanente per clausole di salvaguardia finanziaria contenute nell’art. 2, co. 1, del D.L. n. 78/2010 e dell’art. 16, co. 3, del D.L. 98/2011 |

-91.901 |

| D.L. n. 35/2013, art. 12, co. 3, lett. c): Riduzione lineare dal 2015 delle missioni di spesa dei Ministeri, a parziale copertura degli oneri recati dal provvedimento |

-3.244.442 |

| D.L. n. 35/2013, art. 12, co. 3, lett. c-sexies): Riduzione disposta a decorrere dal 2015, a parziale copertura degli oneri recati dal provvedimento |

-35.800.000 |

| Legge n. 97/2013, art. 13, co. 2, lett. b): Riduzione a decorrere dal 2014 disposta a parziale copertura degli oneri recati dall'articolo (recepimento direttiva 2003/109/CE relativa allo status dei cittadini di paesi terzi che siano soggiornanti di lungo periodo) |

-12.000.000 |

| Legge n. 208/2015, art. 1, co. 592: Riduzione dell’autorizzazione di spesa dell’otto per mille a decorrere dal 2016 |

-10.000.000 |

| Legge n. 208/2015, art. 1, co. 588 – ELENCO 3: Riduzione lineare degli stanziamenti di bilancio iscritti a favore della Presidenza del Consiglio dei ministri a decorrere dal 2016 |

-3.120.000 |

| Legge n. 205/2017 - Spending review 2018-2020, in attuazione del DPCM 28 giugno 2017, ai sensi dell’art. 22-bis della legge n. 196/2009 |

-2.087.738 |

| PREVISIONI DEFINITIVE – (Rendiconto 2019) cap. 2780

Fondi versati alla Presidenza del Consiglio dei Ministri (cap. 224) |

59.949.785 |

| |

| Quota del 20% da assegnare all’Agenzia italiana per la cooperazione allo sviluppo calcolata sulla disponibilità del cap. 224 (legge n. 125/2014, art. 18) |

-11.989.957 |

| Successivo recupero somme 8 per mille anni precedenti (rimborsi e restituzioni) |

+254.042 |

| Quota otto per mille IRPEF da ripartire tra le cinque categorie ai sensi del D.P.R 76/98 |

48.213.870 |

| Risorse assegnate a ciascuna categoria per le finalità dell’otto per mille IRPEF di pertinenza statale |

9.642.774 |

N.B.: Gli importi delle riduzioni incidenti sullo stanziamento del capitolo 2840/MEF sono forniti dagli uffici della Ragioneria generale dello Stato.

Sul problema della riduzione delle risorse destinate all’otto per mille a gestione statale è più volte intervenuta la Corte dei Conti, la quale, in successive relazioni, ha sottolineato come - sin dai primi anni di applicazione dell’istituto, ma sistematicamente a partire dal 2004, per esigenze di bilancio - la destinazione della maggior parte delle risorse che i contribuenti destinano allo Stato[17] nella scelta effettuata in sede di dichiarazione dei redditi “verso finalità diverse da quelle previste dalla legge [L. n. 222/1985], talvolta antitetiche alla volontà dei contribuenti”, rappresenti un grave vulnus all’istituto, che trova la sua ragion d’essere proprio nella libera scelta dei cittadini, determinando, secondo la Corte dei conti, “il venir meno dell’affidamento, derivante dalla sottoscrizione, sull’utilizzo della quota stessa” (cfr. la delibera n. 24/2018, pag. 30). A titolo d’esempio, la Corte ricorda come per gli anni 2011 e 2012, la quota è stata completamente azzerata; per il 2013, è stata ridotta, da 170 milioni, alla cifra irrisoria di 400 mila euro.

Nella delibera n. 16/2016 la Corte rileva che “la decurtazione della quota dell'8 per mille di competenza statale andrebbe eliminata affinché possa essere garantita la piena esecuzione della volontà e della libera scelta di tutti. Risulta contrario ai principi di lealtà e di buona fede che il patto con i contribuenti sia violato, tanto più che vengono penalizzati solo coloro che scelgono lo Stato e non gli optanti per le confessioni, le cui determinazioni non sono toccate, cosa incompatibile con il principio di uguaglianza: la volontà di chi sceglie lo Stato deve essere considerata con lo stesso rispetto riconosciuto a chi opta per una confessione religiosa”.

Nella successiva delibera n. 24/2018, la Corte sottolinea che “risulta contrario ai principi di correttezza che la destinazione prescelta dai contribuenti non venga rispettata, tanto più che ciò accade solo per coloro che scelgono lo Stato e non per gli optanti per il contributo alle confessioni, le cui determinazioni non sono toccate. Ne discende una disparità di trattamento fra contribuenti, per cui la volontà di chi sceglie lo Stato non viene trattata allo stesso modo della volontà di chi opta per una confessione religiosa”.

Sulla questione è finalmente intervenuta la legge 4 agosto 2016, n. 163, di riforma della legge di contabilità e finanza pubblica, la quale ha statuito (articolo 17, comma 1) il divieto di utilizzo delle risorse derivanti dalla quota dell’8 per mille del gettito dell’imposta sul reddito delle persone fisiche attribuita alla diretta gestione statale, per la copertura finanziaria delle leggi che comportino nuovi o maggiori oneri ovvero minori entrate.

Tuttavia, le disposizioni normative intervenute fino a quel momento continuano ad incidere sulla capienza dei fondi dell’otto per mille di competenza statale, dato il carattere permanente di molte delle riduzioni ivi previste, come evidenziato nella tabella riportata più sopra.

Va segnalato, peraltro, che nonostante il divieto introdotto dalla legge n.163/2016, già per il 2017 il D.L. 24 aprile 2017, n. 50 (art. 13, co. 1) ha disposto una riduzione lineare delle missioni di spesa dei Ministeri quale concorso delle amministrazioni centrali al raggiungimento degli obiettivi di finanza pubblica, che ha inciso sullo stanziamento dell’otto per mille IRPEF di pertinenza statale con un taglio di 2.087.731 euro sul relativo capitolo di bilancio per il 2017 (cfr. DMT 146189).

Successivamente, con la spending review disposta con la legge di bilancio per il 2018 (legge n. 205/2017) è stato operato un ulteriore taglio dello stanziamento del capitolo dell’otto per mille di competenza statale di oltre 4,8 milioni per il 2018 e di circa 2,1 milioni per ciascuno degli anni dal 2019 al 2024 (si veda, A.C. n. 4768 – Tomo II, pag. 121).

Quest’ultima manovra di spending review, si rammenta, è stata operata ai sensi della procedura prevista dall’art. 22-bis della legge n. 196/2009, sulla base degli obiettivi di risparmio stabiliti nel Documento di economia e finanze 2017 a carico delle Amministrazioni centrali dello Stato e della Presidenza del Consiglio, fissati nell’importo complessivo di 1 miliardo, in termini di indebitamento netto, per ciascun anno a decorrere dal 2017. In relazione a tale obiettivo, è intervenuto il D.P.C.M. 28 giugno 2017, che ha ripartito l’importo tra i vari Ministeri, i quali, per il conseguimento degli obiettivi di spesa assegnati, in sede di formazione del disegno di legge di bilancio 2018-2020 hanno formulato proposte sia in termini di disposizioni legislative da inserire nella Sezione I sia in termini di riduzione degli stanziamenti indicati nella Sezione II, funzionali al raggiungimento degli obiettivi programmati.

Secondo la Corte dei conti (delibera n. 24/2018), l’intervento normativo disposto ai sensi dell’art. 22-bis della legge n. 196/2009, ed attuato con D.P.C.M. 28 giugno 2017, avrebbe attenuato la portata del divieto introdotto dalla legge n. 163/2016.

Fermo restando l’orientamento della Corte dei conti, merita ricordare la disposizione contenuta nel D.P.R. n. 76/1998 (art. 2-bis, co.6), che prescrive l’obbligo per il Governo di riferire alle competenti Commissioni parlamentari nel caso in cui venga disposta, con un provvedimento legislativo di iniziativa governativa, la riduzione o la diversa destinazione delle risorse dell’otto per mille dell’IRPEF a diretta gestione statale, in merito alle modalità di reintegrazione delle risorse medesime e alle conseguenti iniziative (art. 2-bis, comma 6).

2. Il piano di ripartizione dei contributi per il 2019

Stante quanto sopra illustrato, lo stanziamento definitivo di competenza relativo alla quota dell’otto per mille di pertinenza statale, risultante nel Rendiconto generale dello Stato dell’esercizio finanziario 2019, è pari a circa 59,9 milioni di euro (cap. 2780/Ministero dell’economia), rispetto ai 197,7 milioni spettanti allo Stato in base alle scelte dei contribuenti, con una riduzione complessiva di 137,8 milioni di euro.

Tale somma è stata versata alla Presidenza del Consiglio dei Ministri (cap. 224 “Contributi ad enti e associazioni diverse per assegnazione di quota parte dell’otto per mille IRPEF di pertinenza dello Stato), ai fini della gestione del procedimento per l’utilizzo delle relative risorse.

Sull’importo trasferito alla Presidenza vanno inoltre detratte le somme da assegnare all’Agenzia italiana per la cooperazione e lo sviluppo (-11.989.957 euro), quale quota del 20% calcolata sulla disponibilità del cap. 224, ai sensi dell’art. 18 della legge n. 125/2014.

Considerando l’importo aggiuntivo di 254.042 euro che si è reso disponibile sul capitolo di spesa della Presidenza del Consiglio, quale esito del recupero di somme delle annualità precedenti già pagate dell’otto per mille (rimborsi e restituzioni) – la somma complessiva da ripartire per l’anno 2019 relative alla quota dell’otto per mille a diretta gestione statale è pari a 48.213.870 euro.

Il piano di ripartizione delle risorse 2019 dell’otto per mille IRPEF di competenza statale, di cui agli schemi di decreto in esame, è elaborato sulla base dell’articolo 2-bis del D.P.R. n. 76/1998, che prevede che la quota dell'otto per mille di diretta gestione statale venga ripartita, di regola, in cinque quote uguali per le cinque tipologie di interventi ammesse a contributo.

L’importo di 48.213.870 euro è stato pertanto suddiviso in parti uguali tra le cinque categorie di intervento, per un importo unitario di 9.642,74 euro.

Tuttavia - poiché all’esito dell’istruttoria svolta con riferimento alle categorie “Conservazione dei beni culturali" e "Assistenza ai rifugiati e ai minori stranieri non accompagnati" - gli interventi ammessi a contributo non hanno esaurito la somma attribuita per il 2019, l’importo residuo di 1.458.120 euro (derivate per 632.424 euro dalla categoria conservazione dei beni culturali e per 825.696 euro dalla categoria assistenza ai rifugiati) è stato distribuito in modo uguale a favore delle restanti categorie, fame nel mondo, calamità naturali ed edilizia scolastica, determinando per ognuna di esse un incremento di 486.040 euro, ed il raggiungimento dell'importo definitivo di 10.128.814 euro (ai sensi dell'articolo 2-bis, comma 2, del Regolamento).

Ai fini della ripartizione delle somme assegnate a ciascuna categoria tra gli interventi ammissibili al beneficio, sono stati presentati quattro distinti schemi di decreto:

§ schema di D.P.C.M. concernente gli interventi relativi alla fame nel mondo (Atto n. 243);

§ schema di D.P.C.M. concernente gli interventi relativi alle calamità naturali (Atto n. 244);

§ schema di D.P.C.M. concernente gli interventi relativi all'assistenza ai rifugiati e minori stranieri non accompagnati (Atto n. 245);

schema di D.P.C.M. concernente gli interventi relativi alla conservazione dei beni culturali (Atto n. 246).

Non è stato presentato, come già detto, lo schema di D.P.C.M. di ripartizione della categoria dell’edilizia scolastica in quanto la procedura di assegnazione delle risorse relative a tale categoria viene gestita direttamente dal Ministero dell'istruzione, ai sensi dell’art. 1, coma 172, della legge n. 107/2015.

Nella Relazione illustrativa si riporta che la quota di competenza della categoria “Edilizia scolastica” è stata dunque trasferita direttamente al Ministero dell'istruzione, dell'università e della ricerca con decreto del 12 luglio 2020 del Capo Dipartimento per il Coordinamento amministrativo, per essere destinata al cap. 7105, PG denominato "Fondo unico per l'edilizia scolastica".

Come indicato nel preambolo degli schemi di D.P.C.M., ai fini dell’ammissione alla ripartizione della quota dell’otto per mille IRPEF di pertinenza statale per il 2019 sono pervenute 262 domande, di cui:

§ 119 per la fame nel mondo, di cui 109 ammesse alla valutazione tecnica;

§ 46 per calamità naturali, di cui 41 ammesse alla valutazione tecnica;

§ 41 per assistenza ai rifugiati, di cui 35 ammesse alla valutazione tecnica.

§ 56 per conservazione beni culturali, di cui 23 ammesse alla valutazione tecnica;

Delle istanze pervenute, 54 sono state escluse in via amministrativa per mancanza dei requisiti soggettivi ed oggettivi.

Sono stati ammessi alla valutazione delle Commissioni tecniche 208 progetti. Di questi, 193 hanno ottenuto una valutazione positiva e sono stati inseriti nelle graduatorie, sulla base dei parametri di valutazione fissati per l'anno 2019 con decreto del Segretario generale della Presidenza del Consiglio dei Ministri 21 marzo 2019.

Ai fini della ripartizione, sono state ammesse a finanziamento le istanze che hanno conseguito il punteggio più alto nella valutazione, fino a concorrenza della somma disponibile per ogni categoria.

Si segnala che risultano inseriti nelle graduatorie delle quattro categorie, anche alcuni progetti che, pur considerati inizialmente idonei al finanziamento, sono stati poi esclusi dal procedimento di ripartizione ai sensi dell’articolo 2-bis, comma 8, del D.P.R. n. 76/1998, in quanto risultanti già destinatari del contributo nei due anni precedenti.

L’art. 2-bis, comma 8, del Regolamento prevede, al riguardo, che la concessione a soggetti che siano stati già destinatari del contributo nei due anni precedenti richiede specifica motivazione delle ragioni della nuova concessione del beneficio.

Non è ammessa la concessione del contributo per interventi complementari o integrativi di interventi già finanziati, qualora questi ultimi non siano stati completati.

Le graduatorie degli interventi ritenuti idonei al finanziamento, contenenti le valutazioni della Commissione tecnica (allegato n. 4 di ciascun D.P.C.M.) hanno validità 12 mesi. In caso di rinuncia al contributo, la quota che si rende disponibile viene assegnata all'intervento che segue in graduatoria, fino a concorrenza della somma stessa.

Nel complesso, le istanze ammesse al finanziamento con gli schemi di D.P.C.M. sono risultate pari a 101, come illustrato nella tabella che segue:

| |

|

|

| Fame nel mondo |

|

|

| Calamità naturali |

|

|

| Assistenza rifugiati |

|

|

| Conservazione beni culturali |

|

|

| Totale Riparto |

|

|

| Edilizia scolastica * |

|

|

| Totale quota 8x1000 statale |

|

|

* Fondi gestiti direttamente dal Ministero dell’istruzione, dell’università e della ricerca

I singoli progetti ammessi a contributo della quota dell’otto per mille dell’IRPEF a diretta gestione statale delle singole categorie sono elencati in allegato ai singoli schemi di riparto (allegato n. 5).

Come disposto dall’articolo 7, comma 1, del D.P.R. n. 76/1998, ciascuno schema di ripartizione, redatto sulla base delle valutazioni espresse dalle Commissioni tecniche di valutazione, è presentato alle Commissioni parlamentari con la relativa documentazione, articolata in vari elenchi allegati, in cui sono indicate le istanze raggruppate in base alla valutazione ottenuta.

Negli allegati, per ognuna delle categorie di intervento, sono riportati il numero e l’importo complessivo degli interventi, suddivisi per tipologia e con l’indicazione dei punteggi conseguiti.

La tabella che segue presenta un riepilogo dei progetti presentati, valutati, esclusi ed ammessi a contributo, per le quattro finalità di riparto della quota dell’8 per mille statale, di cui agli schemi di decreto in esame.

La Tabella non considera la categoria dell’edilizia scolastica.

| ISTANZE |

Presentate |

Valutate positivamente* |

Escluse dal riparto ** |

Ammesse a contributo |

% finanziate su presentate |

| Fame nel mondo |

119 |

108 |

14 |

45 |

37,8 |

| Calamità naturali |

46 |

35 |

12 |

8 |

17,4 |

| Assistenza rifugiati |

41 |

29 |

12 |

29 |

70,7 |

| Conservazione beni culturali |

56 |

21 |

37 |

19 |

33,9 |

| Totale |

262 |

193 |

75 |

101 |

38,5 |

* Tra le valutate positivamente figurano anche 8 progetti che sono stati poi esclusi dal procedimento di ripartizione, ai sensi dell’art. 2-bis, co. 8, del D.P.R. n. 76/1998, in quanto risultanti già destinatari del contributo nei due anni precedenti.

** Di cui 54 per mancanza dei requisiti soggettivi ed oggettivi e 21 escluse in sede di valutazione.

Da tale riepilogo emerge che la maggior parte dei progetti presentati riguarda la finalità “Fame nel mondo”, con il 45 per cento delle domande presentate (119 domande su 262 totali).

Guardando, invece, alle domande finanziate, la categoria che ha avuto il maggior numero di interventi ammessi al contributo è quella relativa agli interventi di “Assistenza ai rifugiati”, per la quale, delle 41 domande presentate ne sono state finanziate 29, il 70,7 per cento; per la categoria “Fame nel mondo” risultano finanziati il 37,8 per cento degli interventi presentati (45 domande sulle 119 presentate); per la “Conservazione dei beni culturali” risultano finanziati il 33,9 per cento degli interventi presentati (8 su 61 domande).

Relativamente alla categoria relativa alla “Conservazione dei beni culturali”, si rileva che delle istanze pervenute, oltre la metà sono state escluse per mancanza dei requisiti soggettivi ed oggettivi. La gran parte risultano escluse in quanto riferite ad interventi in zone non rientranti nelle aree del cratere colpite dal sisma di cui al D.L. n. 8/2017.

Si ricorda, infatti, che per gli interventi di conservazione dei beni culturali, il D.L. n. 8/2017 ha stabilito, per un periodo di dieci anni, l’assegnazione della relativa quota dell’otto per mille esclusivamente agli interventi di ricostruzione e di restauro dei beni culturali danneggiati o distrutti a seguito degli eventi sismici verificatisi a far data dal 24 agosto 2016.

Il riferimento alle “dichiarazioni dei redditi dal 2016 al 2025”, contenuto nella norma, avrebbe determinato l’assegnazione di tali somme ai comuni terremotati a partire dall’anno 2019[19]; tuttavia, l’applicazione della norma in favore dei comuni terremotati è stata anticipata al riparto dell’otto per mille dell’anno 2017, con apposita deliberazione del Consiglio dei Ministri 27 settembre 2017, ai sensi dell’articolo 2-bis, comma 5, del regolamento.

Si riportano, nella Tabelle che seguono, gli interventi che ciascuno schema di D.P.C.M. intende finanziare per l’anno 2019.

Schema di D.P.C.M. concernente gli interventi relativi alla fame nel mondo (Atto n. 243):

| FAME NEL MONDO |

| RICHIEDENTE |

OGGETTO DELL’INTERVENTO |

IMPORTO ASSEGNATO (in euro) |

| Organismo di volontariato per la cooperazione internazionale |

Prevenzione della malnutrizione nella Città di Juba- Sud Sudan |

288.587,08 |

| COSPE - Cooperazione per lo sviluppo dei paesi emergenti |

Bo Baluram rafforzamento della produttivit à e resilienza dei piccoli agricoltori tramite l'introduzione di tecniche innovative in Guinea-Bissau- Guinea Bissau |

102.435,00 |

| ICEI - Istituto cooperazione economica internazionale |

Lotta alla fame e sicurezza alimentare e nutrizionale per le comunità vulnerabili ai cambiamenti climatici in Mozambico". distretto di Mocubela (provincia della Zambezia - Mozambico) |

257.460,00 |

| CBM Italia onlus |

Intervento a sostegno della sicurezza alimentare e nutrizionale per i bambini vulnerabili delle scuole inclusive nella regione di Dosso - Niger |

120.427,00 |

| CPS - comunità promozione e sviluppo |

Lotta alla malnutrizione e miglioramento della situazione nutrizionale nel distretto di Mindouli in risposta alla crisi umanitaria della regione del pool – Repubblica del Congo |

48.454,20 |

| CRIC - Centro regionale d'intervento per la cooperazione |

Agroecologia e sementi locali per il rafforzamento della resilienza dei piccoli produttori e produttrici e la promozione della sovranità alimentare in Burkina Faso- comune di Loumbila -regione del Plateau central |

350.691,00 |

| We world onlus |

"Le comunità al centro della prevenzione della malnutrizione nel dipartimento di Goudoumaria, regione di Diffa, Niger." |

288.702,26 |

| We world onlus |

“Sviluppo agricolo sostenibile per la sicurezza alimentare e il rafforzamento delle capacità di resilienza delle comunità nel nord Del Burkina Faso". |

296.570,67 |

| CEFA onlus - Comitato europeo per la formazione e l’agri col tura |

"Fighting malnutrition in Njombe dc-agricoltura sostenibile per la lotta contro la malnutrizione nel distretto di Njombe-Tanzania" |

248.255,90 |

| Associazione persone come noi- onlus |

Rafforzamento della resilienza delle famiglie nei villaggi ospitanti gli sfollati interni nella provincia di Sanmatenga - Burkina Faso. |

370.280,60 |

| CPS - Comunità promozione e sviluppo |

Progetto AS2UP agri-food start&scale up. percorso di accelerazione di impresa nel settore agro alimentare -Senegal |

173.856,40 |

| ACCRI - associazione di cooperazione cristiana internazionale |

Autosufficienza idrica per contrastare la fame nella popolazione scolastica infantile del Mbeere South - Kenya |

168.408,89 |

| HELP CODE Italia onlus ex CCS Italia |

Costruire la resilienza alimentare in un contesto di cambiamento climatico: produzione agricola, nutrizione dei bambini e sensibilizzazione sugli effetti e prevenzione della malnutrizione nel distretto di Moamba- Mozambico |

256.023,00 |

| COSPE - Cooperazione per lo sviluppo dei Paesi emergenti |

Pro-Nuts progetto per la nutrizione nella regione di Sedhiou - Senegal |

373.076,40 |

| CISV - Comunità impegno servizio volontariato-onlus |

Progetto di sostegno alla diversificazione del paniere alimentare e alla sicurezza alimentare - Alt a Guinea |

346.027,30 |

| VIDES · Volontariato internazionale donna educazione sviluppo |

Programma alimentare scolastico diretto a 2062 bambini e ragazzi nelle scuole dell'infanzia, primaria e secondaria gestite dalle suore salesiane nella comunità di Tonj e Juba/Gumbo". (Sud Sudan) |

103.195,08 |

| Istituto OIKOS onlus - Varese |

Produzione agricola e attività off farm per combattere l'insicurezza alimentare nelle comunità del distretto di Ibo, Mozambico" |

93.164,90 |

| A proposito di altri mondi |

Progetto di sostegno alla professionalizzazione dei gruppi agricoli e delle unioni di donne risicole di Kissidougou (Repubblica di Guinea) |

213.737,81 |

| ICU - Istituto per la cooperazione universitaria onlus |

Food4resilience - Assistenza al miglioramento della sicurezza alimentare per il rafforzamento della resilienza della popolazione in stato di bisogno- Siria |

240.586,29 |

| AIBI - Associazione amici dei bambini |

Rafforzamento della resilienza attraverso assistenza umanitaria e supporto ad attività agricole in Siria nord-occidentale |

331.000,00 |

| CBM Italia onlus |

Cowperation. Riduzione della malnutrizione infantile e la promozione della sicurezza alimentare tra le fasce più vulnerabili nel distretto di Ebenat- Etiopia |

242.476,00 |

| Emergency ong onlus |

Salute e nutrizione per la popolazione vulnerabile a Mayo- Sudan |

165.015,40 |

| Associazione Mani tese ong onlus |

Miglioramento della sicurezza alimentare e promonone dello sviluppo rurale nella provincia di Boulgou- Burkina Faso |

271.660,16 |

| A proposito di altri mondi |

"Debo Bamtare, nei villaggi di Aram e Kenene, comune di Madina Ndiathbe' regione di Saint Louis in Senegal - La donna al centro della sicurezza alimentare" |

339.127,38 |

| Associazione persone come noi-onlus |

Costruzione di pozzi e coltivazione i ortaggi in serra per migliorare la sicurezza alimentare di 50 famiglie nel municipio di Batallas- Bolivia |

178.404,64 |

| Associazione persone come noi-onlus |

"Lotta contro la povertà e inclusione sociale" |

323.109,00 |

| CIAI - Centro italiano aiuti all'infanzia - ong |

Sicurezza alimentare delle famiglie dei comuni di Poa e Thyou - Samer. Burkina Faso |

297.700,75 |

| LVIA – Associazione internazionale volontari laici |

Intervento integrato di miglioramento dell'accesso ad acqua, igiene e lotta alla malnutrizione infantile nella regione di Dodoma (Tanzania) con focus sui centri di salute rurali e il rinforzo di capacità nei distretti di Kongwa e Chamwino. |

300.000,00 |

| AVSI - Associazione volontari per il servizio internazionale - ong |

Very Improved Peasant: Intervento per la riduzione della dell'insicurezza alimentare e rafforzamento delle capacità produttive nella contea di Ikotos- Sud Sudan |

204.958,50 |

| Tamat ong |

RIIBO BF - Sostegno alle produzioni avicole per la sicurezza alimentare in Burkina Faso |

216.447,09 |

| Comune di Albinea |

Rafforzamento alimentare e nutrizionale della popolazione Sahrawi attraverso la valorizzazione delle piante autoctone del Sahara occidentale e la promozione di un'agricoltura sostenibile |

399.003,00 |

| Tamat ong |

Repas mali: rafforzamento e promozione della sicurezza alimentare in Mali- Mali |

238.962,22 |

| COMI - cooperazione per il mondo in via di sviluppo - Ong |

Costruendo resilienza: strategia integrata per la riduzione dell’insicurezza alimentare nei villaggi lungo il fiume Bao Balong Regione di Kaffrine- Senegal |

98.030,00 |

| CEVI - Centro volontariato internazionale per la cooperazione allo sviluppo |

“Training of future (TOF): miglioramento della sicurezza agroalimentare in Etiopia" |

215.413,16 |

| CISP - Comitato internazionale per lo sviluppo dei popoli Onlus |

Contrasto alla fame nel mondo avente come obiettivo l'aumento della capacità di resilienza alla siccità e altri effetti del cambiamento climatico nelle zone aride e semi-aride del Kenya, attraverso un miglioramento delle condizioni di sicurezza alimentare e nutrizionale delle famiglie vulnerabili, in particolare donne e bambini nella Contea di Tana Riverkenya |

225.186,00 |

| Nutriaid Onlus |

“The Feeding Sphere” |

660.000,00 |

| Comunità Papa Giovanni XXIII |

Progetto Rainbow: Sostegno nutrizionale per bambini malnutriti Zambia |

200.165,97 |

| ENGIM - Ente Nazionale Giuseppini Del Murialdo ONLUS |

"Mikuna Kawasa (mangiare è vivere): empowerment delle donne per la sovranità alimentare dell’Alto Napo" Provincia di Napo- Ecuador |

218.200,00 |

| Associazione Renken Onlus |

Nioko Bokk - Un ecovillaggio per la sicurezza alimentare in Casamance (Senegal) |

337.617,10 |

| Coordinamento regionale volontaria to e solidarietà Luciano Lama Onlus |

Un orto nel deserto da realizzare nei campi profughi Saharawi- Algeria |

180.738,00 |

| Associazione Change Onlus (*) |

Semi per nutrire, progetto di lotta alla malnutrizione e di coltivazione, trasformazione e distribuzione per scopi terapeutici della moringa Olefeira nella regione it asy - Madagascar |

29.132,01 |

| Istituto Oikos Onlus - Varese (*) |

"Migliorare la sicurezza alimentare delle comunità forestali del Myanmar" |

29.132,01 |

| CIAI - Centro Italiano Aiuti All'infanzia - ONG (*) |

Nutrire per crescere (Feed For Growth). Etiopia |

29.132,01 |

| CMSR - Centro Mondialità Sviluppo Reciproco (*) |

Kilimo Kwanza - Prima l'agricoltura: formazione agricola per 10 gruppi di giovani nel Distretto Di Bahi Tanzania |

29.132,01 |

| Servizio Collaborazione Assistenza Internazionale Pianmartino Onlus - Scaip (*) |

Sicurezza alimentare per le famiglie a basso reddito nei Distretti Di Funhalouro, Homoine e Morrumbene in Mozambico |

29.132,01 |

| TOTALE |

|

10.128.814,21 |

| (*) Contributo assegnato: disponibilità residua ai fini della concorrenza della somma disponibile. |

Schema di D.P.C.M. concernente gli interventi relativi alle calamità naturali (Atto n. 244):

| CALAMITÀ NATURALI |

| RICHIEDENTE |

OGGETTO DELL’INTERVENTO |

IMPORTO ASSEGNATO (in euro) |

| Comune di Oppido lucano |

Interventi di completamento mira ti alla mitigazione del rischio da dissesto idrogeologico del territorio in aree a massimo rischio (r4) nel comune di Oppido lucano |

1.958.260,23 |

| Comune di Aliano |

Consolidamento e messa in sicurezza del versante est del comune di Aliano (MT) |

2.340.489,46 |

| Comune di Montecilfone |

Consolidamento e messa in sicurezza del versante est del comune di Montecilfone -zona Lame |

2.101.260,82 |

| Comune di Pomarico |

Sistemazione geotecnica delle aree in frana a valle di Corso Vittorio Emanuele nel comune di Pomarico (MT) |

2.568.241,20 |

| Comune di Santa Severina |

Intervento per la riduzione del rischio idrogeologico a protezione del centro abitato- parete sottostante il centro storico piazzetta dell'arco - Corso Aristippo |

1.131.851,00 |

| Comune di Genga (*) |

Mitigazione del rischio idrogeologico ex strada provinciale "Gola di Frasassi", nel comune di Genga (AN) |

9.570,50 |

| Comune di Terravecchia (*) |

Messa in sicurezza di area in frana nel centro abitato del comune di Terravecchia (CS) nei pressi di via S. Giovanni |

9.570,50 |

| Comune di Castiglione Messer Raimondo (*) |

Consolidamento e mitigazione del rischio idrogeologico nel versante sud-occidentale dell'abitato del comune di Castiglione Messer Raimondo (TE) |

9.570,50 |

| TOTALE |

|

10.128.814,21 |

| (*) Contributo assegnato: disponibilità residua ai f ini della concorrenza della somma disponibile. |

Schema di D.P.C.M. concernente gli interventi relativi all'assistenza ai rifugiati e minori stranieri non accompagnati (Atto n. 245):

| ASSISTENZA AI RIFUGIATI E AI MINORI STRANIERI NON ACCOMPAGNATI |

| RICHIEDENTE |

OGGETTO DELL’INTERVENTO |

IMPORTO ASSEGNATO (in euro) |

| Associazione SICHEM crocevia dei popoli onlus |

Tutelar la tutela aretina per donne e bambini stranieri a rischio di emarginazione nel comune di Arezzo |

18.700,00 |

| Cooperativa sociale KARIBU |

K.O.A.L.A - Karibu orientamento autonomia lavorativa e abitativa elativa ad interventi di assistenza al rifugiati da realizzare sul territorio della provincia di Latina |

157.680,00 |

| Cooperativa sociale CRINALI donne per un mondo nuovo a.r.l. onlus |

Ti ascolto. Servizio di accompagnamento e supporto psicologico per richiedenti asilo e rifugiati comune di Milano |

24.509,80 |

| CESVI - Cooperazione e sviluppo onlus |

Sostegno all'autonomia socio-economica di msna e neomaggiorenni, richiedenti asilo nelle province di Bergamo, Cagliari, Catania e Siracusa. |

315.318,53 |

| Penelope. Coordinamento Solidarietà Sociale onlus |

Casa sociale delle donne emersione e inclusione sociale di donne rifugiate, richiedenti asilo vittime di tratta a scopo di sfruttamento sessuale e lavorativo nell'area metropolitana di Catania |

138.844,00 |

| Terzo millennio laboratorio sociale salentino |

Laboratorio di umana solidari età. inserimento dei rifugiati nella provincia di Lecce |

23.240,30 |

| Associazione centro ELIS ong |

Re Hope - Costruisci il tuo futuro: sviluppo personale e professionale per msna da realizzarsi nei comuni di Roma e Palermo |

299.639,00 |

| Cooperativa impresa sociale RUAH |

Centro FO.R.ME per favorire l'inclusione sociale di migranti vittime di torture e titolari di protezione internazionale nella provincia di Bergamo |

33.600,00 |

| Associazioine centro Astalli Trento onlus |

Facilitazione linguistica e accompagnamento alla formazione e al lavoro per richiedenti di protezione internazionale accolti nel progetto "Una comunità intera" provincia di Trento |

75.850,00 |

| CIR - Consiglio italiano per i rifugiati - onlus |

Oltrepassare. Progetto per la promozione di percorsi di integrazione individualizzati diretti a rifugiati e richiedenti asilo privi di mezzi di sussistenza attraverso la definizione di azioni individuali di sostegno volte all'inserimento socio - economico e alla riabilitazione nel territorio di Roma e provincia |

308.630,29 |

| Associazione promozione sociale informare |

Intervento di assistenza ai rifugiati volto ad assicurare l'accoglienza ed i servizi per l'integrazione nell'ambito territoriale di Termoli e nella provincia di Campobasso |

159.585,25 |

| ANCI – Associazione nazionale comuni |

Interventi straordinari di accoglienza, misure innovative di inserimento abitativo e misure finalizzate all'avvio al mondo del lavoro in favore di minori stranieri non accompagnati, neomaggiorenni, maggiorenni e rifugiati in condizioni di particolare vulnerabilità |

3.884.100,00 |

| Centro di ascolto e di prima accoglienza -ODV |

Accoglienza, autonomia e integrazione dei rifugiati a Macerata |

73.620,00 |

| CIAC onlus centro immigrazione asilo e cooperazione internazionale di Parma e provincia |

Una comunità che accoglie. nuovi percorsi per la tutela di rifugiati e titolari di protezione e rischio esclusione nel comune di Parma |

100.206,00 |

| Jrs Jesuit Refugee Service - Centro Astalli per l'assistenza agli immigrati |

Home Sweet Home. misure a sostegno dell'autonomia abitativa er migranti forzati residenti nella città di Roma |

77.070,80 |

| Associazione promozione sociale Massimo Troisi |

Harlequin extra UE: laboratorio didattico formativo di sartoria ed avvio a cooperativa di inserimento lavorativo nella provincia di Taranto |

156.275,00 |

| CIES - Centro informazione ed educazione allo sviluppo - onlus |

Corsi di alfabetizzazione e avviamento alla formazione e al lavoro per titolari di protezione internazionale umanitaria e richiedenti asilo nel territorio della regione Lazio |

160.066,00 |

| AVSI –Associazione volontari per il servizio internazionale - ong |

Ripartire. formazione, inserimento lavorativo e orientamento imprenditoriale in campo agricolo per migranti titolari di protezione internazionale |

127.641,75 |

| Studio Progetto soc.coop.soc. |

Approfondimento della lingua italiana per l'inserimento socio lavorativo degli immigrati nel comune di Cornedo Vicentino -Vicenza |

16.968,22 |

| Fondazione progetto ARCA PRO |

Progetto Migrempower. interventi per assistenza al rifugiati nel comune di Milano |

61.298,83 |

| Associazione On The Road onlus |

Autonomizzazione. situazione di estrema vulnerabilità e possibile ingresso nel mondo della criminalità organizzata, sfruttamento e creazione di insicurezza urbana nella provincia di macerata, di fermo e di Ascoli Piceno |

320.043,00 |

| Associazione CODACONS -onlus |

Integrazione socio -lavorativa e inserimento delle donne nel mercato del lavoro a Roma, Catania, Bari E Milano. |

266.984,80 |

| Associazione PRAXIS |

Wip:Work In Progress rivolto ai minori stranieri non accompagnati e rifugiati inclusione al lavoro nelle province di Macerata, Ancona e Fermo. |

307.912,80 |

| Associazione ARCI |

R.I.S.O. Rifugiati, Imprenditoria, Solidarietà, creazione di Opportunità socio lavorative complementari agli interventi di accoglienza, in Basilicata, Campania, Lazio, Toscana, Abruzzo, Emilia Romagna, Lombardia |

816.084,00 |

| Arci Madiba onlus |

Progetto Kosmos. rete di sostegno ed accoglienza per i rifugiati e richiedenti asilo. |

295.206,14 |

| ENGIM - Ente Nazionale Giuseppini Del Murialdo - onlus |

Includere - inserimento socio -lavorativo di giovani titolari della protezione internazionale attraverso tirocini formativi, sostegno all'emergenza abitativa, assistenza, accompagnamento ed orientamento per una piena inclusione nella società italiana nella città metropolitana di Roma |

179.323,00 |

| Associazione NAGA. Organizzazione di volontariato per l'assistenza socio sanitaria e per i diritti di cittadini stranieri, rom e sinti |

Intervento a sostegno di richiedenti asilo e rifugiati vittime di tortura nel comune di Milano |

16.800,00 |

| Associazione ARCI |

Progetto NABILA- linea telefonica gratuita per i richiedenti e titolari di protezione internazionale che assicuri assistenza socio legale mediazione linguistica e orientamento al servizi sul territorio nazionale |

380.580,00 |

| Associazione Radio incredibile |

Attività di laboratorio sull'apprendimento della lingua italiana per rifugiati nella provincia di Ancona |

21.300,00 |

| TOTALE |

|

8.817.077,51 |

| Quota a disposizione anno 2019 |

9.642.774,05 |

| DIFFERENZA DA RIDISTRIBUIRE ad altre Categorie (ex art 2-bis, c. 2, DPR 76/1998) |

825.696,54 |

Schema di D.P.C.M. concernente gli interventi relativi alla conservazione dei beni culturali (Atto n. 246):

| CONSERVAZIONE DEI BENI CULTURALI |

| richiedente |

oggetto dell’intervento |

importo assegnato (in euro) |

| Ministero per i beni e le attività culturali - direzione generale del bilancio - archivio di Stato di Perugia |

Restauro e digitalizzazione di n. 500 lettere della serie "lettere ai priori" del comune di Spoleto (PG) (1430-1499) |

19.300,00 |

| Ministero per i beni e le attività culturali - direzione generale del bilancio - soprintendenza archivistica e bibliografica dell'Umbria e delle Marche |

Trasferimento, riordinamento e scarto, digitalizzazione e metadatazione, precatalogazione e ricondizionamento dell'archivio storico e di deposito del comune di Bolognola (MC) |

31.110,00 |

| Ministero per i beni e le attività culturali - direzione generale del bilancio - archivio di Stato di Perugia |

Restauro di n. 60 registri del fondo archivio notarile di Norcia (PG) |

69.300,00 |

| Ministero per i beni e le attività culturali - direzione generale del bilancio - archivio di Stato di Perugia |

Restauro di n. 65 registri del fondo prefettura della montagna di Norcia (PG) |

75.400,00 |

| Ministero per i beni e le attività culturali - direzione generale del bilancio - archivio di Stato di Perugia |

Restauro di n. 20 registri del fondo libri del vicario del comune di Sellano (PG) |

22.960,00 |

| Ministero per i beni e le attività culturali - direzione generale del bilancio - soprintendenza archivistica e bibliografica dell'Umbria e delle Marche |

Riordinamento, ricondizionamento ,digitalizzazione e metadat azione, pre-catalogazione dell'archivio storico e di deposito del comune di Amandola (FM) |

61.000,00 |

| Comune di Montedinove |

Consolidamento, miglioramento sismico per la realizzazione di un percorso museale e la valorizzazione della torre campanaria della chiesa di San Lorenzo (museo verticale) - Montedinove (AP) |

336.057,62 |

| Ministero dei beni e delle attivit à culturali e del turismo -direzione generale del bilancio Biblioteca statale di Macerata |

Manutenzione straordinaria e valorizzazione del fondo buonaccorsi, raccolta di libri antichi di particolare interesse bibliografico, conservato presso la Biblioteca statale di Macerata |

46.360,00 |

| Ministero dei beni e delle attività culturali e del turismo -direzione generale del bilancio -soprintendenza archivistica e bibliografica del Lazio |

Archivi dei comuni di Poggio Bustone, Cantalice e di Accumoli: riordinamento previa depolveratura e ricollocazione in scaffalature metalliche; interventi di manutenzione e restauro |

79.056,00 |

| Comune di Falerone |

Miglioramento sismico, riparazione danni sisma 2016 e restauro di parte funzionale del convento di San Francesco - polo museale - Falerone (FM) |

1.955.500,26 |

| Ministero dei beni e delle attività culturali e del turismo -archivio di Stato di Ancona |

Interventi di riordino, condizionamento, spolveratura, disinfestazione dell'archivio comunale di Visso, in deposito presso l'archivio di Stato di Ancona a seguito del sisma verificatosi nei mesi di agosto ed ottobre 2016 |

73.200,00 |

| Ministero per i beni e le attività culturali - Direzione Generale del bilancio - Segretariato regionale per le Marche |

Restauro del complesso denominato Cappellone Farfense con chiesa della resurrezione - Santa Vittoria in Matenano (FM) |

515.616,00 |

| Ministero dei beni e delle attività culturali e del turismo -Direzione Generale del bilancio -soprintendenza archivistica e bibliografica del Lazio |

Archivi parrocchiali di Amatrice e Accumoli, secc XVII-XIX, insistenti nel cratere sismico: intervento di restauro |

62.464,00 |

| Ministero per i beni e le attività culturali - Direzione Generale del bilancio - soprintendenza archivistica e bibliografica dell'Umbria e delle Marche |

Spolveratura, catalogazione e collocazione del patrimonio bibliografico - fondo antico - Biblioteca comunale di Sarnano (MC) |

40.860,00 |

| Comune di Macerata |

Restauro pittorico delle decorazioni di palazzo Buonaccorsi, sede della civica pinacoteca di Macerata, a completamento dell'intervento di fermatura e consolidamento dopo gli eventi sismici del 2016 (fregi eseguiti in affresco di dodici sale del piano nobile e galleria dell'Eneide con decorazioni a fresco secco volta e pareti) - Macerata |

50.560,00 |

| Ministero dei beni e delle attività culturali e del turismo -Direzione Generale del bilancio -archivio di Stato di Teramo |

Restauro di documenti appartenenti al fondo tribunale civile relativi agli anni 1809-1903 suddivisi tra sentenze, verbali, delibere e perizie per un totale di 124 volumi conserva ti presso l'archivio di Stato di Teramo |

85.400,00 |

| Confraternita orazione e morte - chiesa San Cristoforo in Ascoli Piceno |

Restauro degli alt ari laterali della chiesa di San Cristoforo martire – Ascoli Piceno |

13.420,00 |

| Ministero per i beni e le attività culturali - Direzione Generale del bilancio - Soprintendenza archeologia, belle arti e paesaggio delle Marche |

Restauro, valorizzazione beni di interesse archeologico di proprietà statale in parte danneggiati dagli eventi sismici - reperti archeologici provenienti dagli insediamenti pre-protostorici di Castel di Lama AP |

96.000,00 |

| Comune di Ascoli Piceno |

Recupero della fortezza pia e delle mura urbiche ovest- restauro, valorizzazione e fruibilità da parte del pubblico del bene culturale della fortezza pia e delle mura urbiche della città di Ascoli Piceno |

5.376.786,23 |

| TOTALE |

|

9.010.350,11 |

| Quota a disposizione anno 2019 |

9.642.774,05 |

| DIFFERENZA DA RIDISTRIBUIRE ad altre Categorie (ex art 2-bis, c. 2, DPR 76/1998) |

632.423,94 |

Nella tabella che segue è riportato, per settore di intervento, l’ammontare dei finanziamenti autorizzati con gli annuali D.P.C.M. di riparto dell’otto per mille di pertinenza statale, negli anni dal 2002 al 2019

Si evidenzia che negli anni 2011, 2012 e 2015 non si è proceduto alla ripartizione della quota dell'otto per mille dell'IRPEF a diretta gestione statale per mancanza di disponibilità finanziaria.

FINANZIAMENTI anni 2002-2019

(milioni di euro)

| Settore |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

| Fame nel mondo |

2,7 |

2,3 |

0,9 |

0,4 |

4,7 |

0,3 |

- |

0,8 |

5,4 |

- |

- |

0,4 |

6,7 |

- |

8,2 |

3,0 |

5,5 |

10,1 |

| Calamità naturali |

19,0 |

26,2 |

5,1 |

2,8 |

- |

3,6 |

3,5 |

14,3 |

22,6 |

- |

- |

- |

6,7 |

- |

8,2 |

12,0 |

5,5 |

10,1 |